Организация оплаты труда в Республике Казахстан

Содержание

Введение

. Теоретические

основы организации оплаты труда

.1 Понятие,

сущность и функции заработной платы

.2 Формы и системы

заработной платы

.3 Зарубежный опыт

оплаты труда

. Особенности

организации заработной платы в Республике Казахстан

.1 Анализ

заработной платы в Республике Казахстан за 1993-2011г.г.

.2 Анализ

заработной платы в регионах Республики Казахстан

. Пути

совершенствования организации заработной платы в Республике Казахстан

.1 Государственное

регулирование заработной платы в Республике Казахстан

.2 Система

совершенствования заработной платы в Республике Казахстан

Заключение

Список использованной литературы

Введение

Представленная работа посвящена теме

«Организация заработной платы и ее особенности в условиях рыночной экономики». В

условиях рыночной экономики в соответствии с изменениями в экономическом и

социальном развитии страны существенно меняется и политика в области оплаты

труда, социальной поддержки и защиты работников. Многие функции государства по

реализации этой политики переданы непосредственно хозяйствующим субъектам,

которые самостоятельно устанавливают формы, системы и размеры оплаты труда,

материального стимулирования ее результатов. Понятие «заработная плата»

наполнилось новым содержанием и охватывает все виды заработков, премий,

надбавок, социальных льгот, начисленных в денежной и натуральных формах

независимо от источников финансирования, включая денежные суммы, начисленные в

соответствии с законодательством за не проработанное время (ежегодный отпуск и

так далее). Заработная плата представляет собой вознаграждение работников за

труд и его конечные результаты. Предприятие обязано выплачивать работникам

заработную плату не ниже установленного государством минимального уровня.

Государственное регулирование заработной платы в Республике Казахстан

основывается, прежде всего, на действующем законодательстве. К их числу

относятся Трудовой Кодекс РК (2007 г.)[2], законы «О социальном партнерстве в

Республике Казахстан» (2000 г.)[3], «Об акционерных обществах» (1998 г.), «О товариществах

с ограниченной и дополнительной ответственностью» (1998 г.), «О коллективных

договорах»[4], Указ Президента Республики Казахстан, имеющий силу закона, «О

государственном предприятии» (1995 г.)[5], отдельные постановления

Правительства и инструктивные материалы Министерства труда и социальной защиты

населения Республики Казахстан и других ведомств.

Заработная плата является одним из важнейших и,

может быть, даже решающих элементов формирования хорошего климата на

предприятии. Она является частью ВНП, которая отражается в себестоимости

продукции и распределяется в рыночной экономике между отраслями народного

хозяйства, предприятиями и отдельными работниками исходя из количества и

качества затраченного труда, а также спроса и предложения товаров.

Каждый работник стоит оплаты за свой труд. Ведь

от размеров заработной платы зависят его условия жизни, степень удовлетворения

своих ежедневных потребностей, возможность сохранения работоспособности. В

рыночной экономике заработная плата выражает главный и непосредственный интерес

наёмных работников, работодателей и государства в целом. Заработная плата

представляет собой цену рабочей силы, соответствующую стоимости предметов

потребления и услуг, которые обеспечивают воспроизводство рабочей силы,

удовлетворяя материальные и духовные потребности работника и членов его семьи.

В текущем году размеры пенсий, стипендий, заработной платы работников бюджетной

сферы в РК выросли на 30 процентов. Два года подряд их увеличивали на 25

процентов.[1]

Проблемы оплаты труда в современных условиях

хозяйствования становятся все более острыми и актуальными еще в связи и с тем,

что для весьма значительного числа предприятий регулярность и размер выплат

предопределяют не только перспективы развития самих организаций, но и обеспечивают

физическое выживание их персонала. Вместе с тем, даже в тех случаях, когда

уровень благосостояния является достаточно высоким, проблемы создания

эффективной системы оплаты труда становятся рано или поздно актуальными для

них.

Проблемы экономической заинтересованности

работников в улучшении конечных результатов хозяйственной деятельности

предприятия остается злободневной. Происшедшие в последние годы изменения в

отношении собственности лишь углубило ее. Все вышеперечисленные факторы и

обусловили актуальность нашего исследования.

Целью курсовой работы является изучение

сущности, форм и систем заработной платы в условиях рыночной экономики.

Задача данной работы - рассмотреть значение и

особенности зарплаты, учесть их изменения при переходе экономики на рыночные

рельсы, проанализировать статистический материал и постараться дать

рекомендации по решению ряда проблем, связанных с зарплатой, используя опыт

зарубежных стран.

Методы исследования:

-обработка, анализ научных источников;

анализ научной литературы, учебников и пособий

по исследуемой проблеме.

Объект исследования - принципы организации

оплаты труда

Предмет исследования - формы и системы оплаты

труда

1. Теоретические основы организации оплаты труда

1.1 Понятие,

сущность и функции заработной платы

В процессе производственно-хозяйственной

деятельности предприятия не только используют средства труда и расходуют

предметы труда, но и потребляют сам труд. Труд, как считает современная

экономическая теория, является одновременно товаром (работник продает свой

труд, создавая новое качество и дополнительное количество материальных

ценностей) и причиной появления добавленной стоимости, так как предметы и

материалы при приложении к ним труда становятся дороже. Отсюда и возникает

необходимость оценить и оплатить труд в различных его проявлениях, включив

затем расходы на оплату труда в стоимость продукции на основании установленных

государством законодательных актов.

А. Смит подчеркивал важную роль, которую играет

заработная плата в жизни государства, разделяя страны на три группы:

прогрессирующее состояние общества, когда

зарплата растет, и положение рабочих улучшается;

регрессирующее, когда зарплата падает, и

положение рабочих становиться плачевным;

стационарное, когда заработная плата остается

неподвижной, а материальное положение рабочих является тяжелым, но

постоянным.[6]

А. Смит придавал большое значение высокой

заработной плате (особенно подетальной), говоря, что она стимулирует рабочих к

более производительному труду. И категорически не соглашался с Мальтусом,

который считал нищету рабочих неизбежной. Таким образом, основным достоинством

теории А. Смита стало то, что она способствовала движению по пути к

благосостоянию общества в целом.

Заработная плата как экономическая категория

имеет большой исторический стаж. Однако единства в определении ее сущности и

содержания нет до сих пор.

Заработная плата - это выраженная в денежной

форме часть национального дохода, которая распределяется по количеству и

качеству труда, затраченного каждым работником, поступает в его личное

потребление.

Заработная плата представляет собой

вознаграждение за труд в зависимости от квалификации работника, сложности,

качества и условий выполняемой работы, а также выплаты помощи социального и

стимулирующего характера. Заработная плата - денежное вознаграждение,

выплачиваемое работодателем за выполненный работником труд.

Можно сказать и так, что заработная плата - это

часть издержек на производство и реализацию продукции, идущая на оплату труда

работников предприятия.

Каждое из этих определений раскрывает сущность

заработной платы с определенной стороны, они как бы дополняют друг друга и

поэтому имеют право на существование.

Различают минимальную, номинальную и реальную

заработную плату. Минимальная заработная плата - законодательно установленный

уровень оплаты труда, ниже которого работодатель не имеет право устанавливать

фактическую заработную плату или социальный норматив.

Минимальная заработная плата (минимальный размер

оплаты труда) - гарантируемый законом размер месячной заработной платы за труд

неквалифицированного работника, полностью отработавшего норму рабочего времени

при выполнении простых работ в нормальных условиях труда.

Номинальная заработная плата - начисленная и

полученная работником заработная плата за его труд за определенный период.

Реальная заработная плата - количество товаров и

услуг, которые можно приобрести за номинальную заработную плату; реальная

заработная плата - это «покупательная способность» номинальной заработной

платы:

W ( номинальная

зарплата )

Реальная зарплата = -------------

(1)

P

( уровень цен )

Вполне очевидно, что реальная заработная плата

зависит от величины номинальной заработной платы и цен на приобретаемые товары

и услуги.

Необходимо иметь ввиду, что если цены не в

полной мере учитывают качество продукции, то реальная заработная плата

находится в прямой зависимости от качества продукции. Поэтому система оплаты

труда на каждом предприятии должна учитывать происходящие инфляционные процессы.[7]

При разработке политики в области заработной

платы и ее организации на предприятии необходимо учитывать следующие принципы

при оплате труда:

справедливость, то есть равная оплата труда за

равный труд;

учет сложности выполняемой работы и уровня квалификации

труда;

учет вредных условий труда и тяжелого

физического труда;

стимулирование за качество труда и

добросовестное отношение к труду;

материальное наказание за допущенный брак и

безответственное отношение к своим обязанностям, приведшее к каким-либо

негативным последствиям;

опережение темпов роста производительности труда

по сравнению с темпами роста средней заработной платы;

индексация заработной плата в соответствии с

уровнем инфляции;

применение прогрессивных форм и систем оплаты

труда, которые в наибольшей степени отвечают потребностям предприятия.[8]

Заработная плата выполняет несколько функций. Но

можно выделить четыре основные функции заработной платы:

· воспроизводственная, заключающаяся в

обеспечении возможности воспроизводства рабочей силы;

· стимулирующая (мотивационная),

направленная на повышение заинтересованности в развитии производства;

· социальная, способствующая

реализации принципа социальной справедливости;

· учетно-производственная,

характеризующая меру участия живого труда в процессе образования цены продукта,

его долю в совокупных издержках производства.[7]

Каждая функция, как часть единого целого -

заработной платы, не только предполагает существование других частей, но и

содержит в себе их элементы. Например, такие функции, как

учетно-производственная, воспроизводственная, стимулирующая, одновременно

играют и социальную роль. В свою очередь в воспроизводственной функции

реализуются стимулирующая и учетно-производственная функции заработной платы.

Вместе с тем, при общем единстве одна из функций в определенной степени может

быть противоположна другой или исключает другую, снижает результат ее действия.

Наиболее значительным противоречием функций

является то, что одни из них ведут к дифференциации заработков, другие,

наоборот, к их выравниванию. Это нормальное явление, т.к. оно отражает

внутреннее единство и борьбу противоположностей, не свидетельствует о

неточности выделенных функций.

При регулировании заработной платы надо умело

использовать объективное единство и противоположность ее функций, своевременно

усиливать одни или ослаблять другие, чтобы организация заработной платы

отвечала ее объективному содержанию и особенностям развития общества.

Для работника заработная плата есть доход,

которой он получает в обмен на свой труд на предприятии. Естественно, что

работник заинтересован в увеличении этого дохода за счет как роста цены рабочей

силы на рынке труда, так и приложения больших трудовых усилий для получения

большего заработка. Определенный интерес работник проявляет также и к тому,

чтобы добиться менее жестких норм трудовых затрат в процессе потребления

рабочей силы под управлением и контролем работодателя, с тем, чтобы при равных

условиях или того же заработка при относительно меньших трудовых усилиях. Как

доход заработная плата должна гарантировать воспроизводство рабочей силы,

поэтому функцию заработной платы нередко называют воспроизводственной.

Для предпринимателя заработная плата всегда есть

расход, и он стремится к его минимизации в счете на единицу продукции путем как

более рациональной загруженности работника в течение рабочего времени, так и

более эффективной организации труда и производства, повышения его технического

уровня, а также более жесткого нормирования труда. Как расход заработная плата

должна гарантировать получение нужного работодателю результата, побуждая

работника к определенной активности. Эту функцию заработной платы называют

стимулирующей. При покупке рабочей силы работодатель также стремится достигнуть

более выгодных для себя «ставок заработной платы».

Поскольку именно заработная плата

пропорционально связана с непосредственно затраченным трудом, поскольку ее

стимулирующее воздействие на развитие общественного производства является

определяющим. Умелое использование этой функций превращает заработную плату в

один из важнейших рычагов повышения результативности производства и

экономического роста.[9]

1.2 Формы

и системы заработной платы

Формы и системы заработной платы представляют

собой способы установления зависимости между величиной оплаты труда и трудовым

вкладом работников. Измерителями затрат труда являются рабочее время и

количество изготовленной продукции. На основе этих измерителей строятся

основные формы оплаты труда рабочих - повременная и сдельная. При повременной

оплате мерой оплаты труда выступает отработанное время, а заработок начисляется

в соответствии с тарифной ставкой работника или в форме оклада за фактически

отработанное время. При сдельной оплате мерой труда является выработанная

продукция, а оценка труда производится в соответствии со сдельной расценкой. И

сдельную и повременную формы оплаты труда может представить система оплаты

труда (рис.1).

Рисунок 1. Формы и системы оплаты труда

Сдельная оплата распространена на тех

предприятиях, где можно рассчитать нормы выработки. Эта форма оплаты

устанавливается в том случае, когда необходимо увеличить количество

произведенного товара. Недостатком данной системы оплаты труда является

возможность возникновения сверхнормативных запасов на отдельных участках

технологической цепи, что ведет к снижению эффективности производства. На

современных производствах чаще применяется повременная система оплаты труда,

основным недостатком которой является заложенный механизм стимулирования в

зависимости от количества и качества произведенной работы. Поэтому в чистом

виде ни сдельная, ни повременная формы оплаты труда не применяются.

При повременных формах оплата производиться за

определенное количество отработанного времени независимо от количества

выполненных работ. Различают простую повременную и премиально-повременную

системы оплаты труда.[10]

Заработок рабочих определяют умножением часовой

или дневной тарифной ставки его разряда на количество отработанных им часов или

дней. Заработок других категорий работников определяют следующим образом: если

эти работники отработали все рабочие дни месяца, то их оплату составят

установленные для них оклады; если же они отработали неполное число рабочих

дней, то их заработок определяют делением установленной ставки на календарное

количество рабочих дней и умножением полученного результата на количество

оплачиваемых за счет предприятия рабочих дней.

При повременно-премиальной системе оплаты труда

к сумме заработка по тарифу прибавляют премию в определенном проценте к

тарифной ставке или к другому измерителю. Первичными документами по учету труда

работников при повременной оплате являются табели.

Сдельная форма оплаты труда подразделяется на

прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную

и аккордную системы.

При прямой сдельной системе оплаты труда рабочих

осуществляется за число единиц изготовленной ими продукции и выполненных работ

исходя из твердых сдельных расценок, установленных с учетом необходимой

квалификации. Сдельно-премиальная система оплаты труда рабочих предусматривает

премирование за перевыполнение норм выработки и достижение определенных

качественных показателей (отсутствие брака, рекламации и т.п.). При

сдельно-прогрессивной системе оплата повышается за выработку сверх нормы. При

косвенно-сдельной системе оплата труда наладчиков, комплектовщиков, помощников

мастеров и других рабочих осуществляется в процентах к заработку основных

рабочих обслуживаемого участка.

Аккордная форма оплаты труда предусматривает

определение совокупного заработка за выполнение определенных стадий работы или

производство определенного объема продукции.

Расчет заработка при сдельной форме оплаты труда

осуществляется по документам о выработке.

Описанные выше формы и системы оплаты труда

представляют собой основную заработную плату. Под дополнительной оплатой труда

понимают такие выплаты работникам предприятий, которые производятся не за

выполненную работу, а в соответствии с действующим законодательством: оплата

очередных отпусков, перерывов в работе кормящих матерей, льготных часов

подростков, за время выполнения государственных и общественных обязанностей,

выходного пособия при увольнении и др. Решающее влияние на соотношение

составных частей заработка оказывает уровень организации производства на

предприятии и свойственное ему качество нормирования труда.

Вторым важным фактором, оказывающим при прочих

равных условиях влияние на соотношение основной и дополнительной выплат,

является степень зрелости профсоюзной организации предприятия (или какой-либо

другой организации представляющей на предприятии интересы наемных работников),

ее возможность влиять на условия и уровень оплаты труда.

В странах с развитой рыночной экономикой, где

работодатели обеспечивают высокий уровень организации производства, а профсоюзы

достаточно активно влияют на условия оплаты труда через систему многоуровневых

коллективных переговоров, соотношение между основной и поощрительной оплатой не

бывает менее 9:1, т.е. доля всех видов поощрений в заработной плате работников

не превышает 10%. Практически это означает высокую степень гарантированности

оплаты труда со стороны работодателя и высокую степень гарантированности

трудовой отдачи (производительности труда) работников.

При оплате труда используется тарифная система,

представляющая собой совокупность нормативов, с помощью которых осуществляется

регулирования заработной платы различных категорий персонала. Составными

элементами тарифной системы служат тарифные ставки, квалификационные разряды,

должностные оклады, квалификационные категории.

Тарифная ставка - это выраженный в денежной

форме размер оплаты труда рабочего за единицу рабочего времени.

Квалификационный разряд - величина, отражающая

уровень профессиональной подготовки работника.

Должностной оклад - это выраженный в денежной

форме размер оплаты труда служащего за выполнение закрепленных за ним

функциональных обязанностей.

Квалификационные категории характеризуют уровень

квалификации, достигнутый управленческим персоналом, который определяется на

основе статей Квалификационного справочника должностей служащих.

В общей сумме заработной платы выделяются

тарифный заработок, выплаты по районному регулированию и прочие выплаты.

Тарифный заработок включает в себя оплату по

тарифным ставкам и должностным окладам за отработанное время или сдельным

расценкам , а также регулярные доплаты и надбавки. Назначением доплат является

возмещение дополнительных затрат рабочей силы из-за объективных различий в

условиях и тяжести труда, а также вследствие не зависящих от сотрудника

социальных факторов, в том числе роста цен. Таким образом, доплаты отражают

производственные и социальные характеристики труда, которые объективно не

зависят от сотрудника (сменность, степень занятости в течение смены). Надбавки

отражают результаты его собственных достижений.[10]

1.3 Зарубежный опыт оплаты

труда

В зарубежных странах накоплен

большой опыт применения самых разнообразных систем заработной платы. Системы

отдельных стран характеризуются отличительными чертами: Швеции - солидарной

заработной платой, Японии - оплатой за стаж и рационализаторство, Германии -

стимулированием роста производительности, США - оплатой за квалификацию,

Великобритании - оплатой по индивидуальным контрактам, во Франции -

индивидуализацией зарплаты, Италии - выплатой коллективных и индивидуальных

надбавок к отраслевой тарифной ставке и надбавками в связи с ростом стоимости

жизни. Одновременно наблюдается общая нацеленность систем заработной платы на

повышение эффективности производства.

В странах с развитой рыночной

экономикой постепенно отказываются от традиционных форм оплаты труда в

зависимости от индивидуальной выработки. Это объясняется тем, что в условиях

НТП все труднее измерить личный вклад отдельного рабочего в общий

производительный процесс, с одной стороны, а с другой - на первый план

выдвигаются задачи стимулирования сотрудничества внутри трудового коллектива,

способностей их членов к перестройке и восприятию новшеств, чувства

ответственности за надежность и качество продукции. Отсюда ориентация на

повременные формы оплаты труда, в основе которых лежит учет в первую очередь степени

использования машин, экономии сырья и энергии, старательности в работе и т.п.,

т.е. показателей успехов на уровне группы (бригады) и коллектива фирмы в целом.

Однако чистая повременная оплата не применяется. Все системы повременной формы

оплаты труда базируются на нормативной основе, что повышает ее действенность.

Там же, где сохраняется сдельная форма, наблюдается общее сокращение переменной

части заработной платы.[11]

В политике заработной платы

используют и систему заслуг. Система «оценки заслуг» предназначена для

установления заработной платы работникам одинаковой квалификации, но имеющим

разные показатели качества работы. Факторы, по которым оцениваются работники,

могут быть производственными (выполнение норм, уровень брака, использование

рабочего времени и т.д.) и личностными (инициативность, трудовая и творческая

активность, принятие на себя ответственности за решения на производстве, умение

работать в коллективе и т.п.). Методы оценки заслуг работников различны -

балльная оценка, анкетирование, экспертная оценка, группировка работников по

результатам оценки их работы. «Оценка заслуг» наибольшее распространение

получила в США.

Механизм развития персонала

реализуется в конкретных системах оплаты труда, доплат и надбавок. Особенно

большую роль играют дополнительные ставки доходов, которые работник получает от

предприятия.

Самого пристального внимания

заслуживает опыт зарубежных стран, так называемого классического рынка

(например, Франции, Германии, Швеции, Японии и др.). Основными формами регулирования

зарплаты там являются:

государственное регулирование -

установление минимальной зарплаты, предельных размеров ее роста в период

инфляции, налоговая политика; колдоговорное регулирование на общенациональном и

отраслевом уровне;

на договорной основе между

правительством, руководством отраслей и профсоюзами определяются общий порядок

индексации доходов, формы и системы заработной платы, размеры разовых повышении

ее уровня, социальных выплат и льгот (в том числе пособий по безработице);

фирменные колдоговоры - фирмы устанавливают размеры тарифных ставок и окладов,

доплат и надбавок, утверждают систему участия в прибылях и т. д.; рынок рабочей

силы - определяет среднюю заработную плату и др.

Все перечисленные формы тесно

взаимосвязаны, взаимодействуют и влияют друг на друга, создавая единый механизм

регулирования заработной платы. Рассмотрим подробнее особенности н конкретные

инструменты регулирования и организации оплаты труда в некоторых развитых

зарубежных странах.[12]

Опыт Франции. Государственное

регулирование оплаты труда осуществляется по трем направлениям: через налоговую

систему, законодательство и соглашения по труду, а также установление

зависимости роста фонда оплаты труда от динамики инфляции. Одним из элементов,

образующих базу исчисления местных налогов, служит фонд оплаты труда (18% его

величины). С фондом оплаты труда связаны и некоторые другие налоговые платежи

предприятий. Так 2,6 % фонда перечисляется государственным организациям,

занимающимся переподготовкой кадров (если предприятие не имеет такого центра),

и 1%-специализированным организациям, строящим жилье (если нет своего

строительства). Это означает, что даже небольшое увеличение средств на оплату

труда может привести к заметному снижению чистого дохода, остающегося в

распоряжении предприятия. Избежать этих потерь можно, улучшая использование

имеющихся трудовых ресурсов, внедряя прогрессивную технологию, современные

методы организации и управления производством.

Центральным звеном

регулирования роста фонда оплаты труда служат кодекс о труде и договорные

отношения по вопросам оплаты труда между профсоюзами, министерствами,

предприятиями и конкретными работниками. Кодексом о труде, принимаемым

парламентом, устанавливаются основные социальные гарантии трудящихся:

минимальный уровень заработной платы, условия назначения пособий по

безработице, размер пенсии и необходимый трудовой стаж для ее получения,

продолжительность оплачиваемого отпуска, принципы найма на работу, на его

основе решаются и другие вопросы, прямо или косвенно влияющие на формирование

фонда оплаты труда и расходы социального характера.

В соглашениях отраслевых

профсоюзов с министерствами (национальные трудовые договоры) устанавливаются

единые для отраслей экономики тарифные системы с достаточно широким диапазоном

оплаты в рамках каждого разряда. В национальных трудовых договорах определяется

также стаж работы для повышения заработной платы. Например, через два года

зарплата работнику может быть увеличена на 2% ставки при условии ежегодной

положительной аттестации.

Соглашения по вопросам оплаты

труда, заключаемые на уровне предприятий, оформляются в форме коллективных и

трудовых договоров. Коллективный договор заключается между предприятиями и

наемными работниками по согласованию с местным профсоюзом. В договоре

предусматриваются размеры тарифных ставок и окладов, действующих на

предприятии, и другие условия оплаты труда (оплата отпусков, годовое

вознаграждение, различного рода доплаты).

Трудовой договор (контракт),

заключается между работником и администрацией предприятия. В нем указываются

конкретный размер заработной платы и другие условия оплаты труда.

В зависимости от качества и

эффективности труда на многих предприятиях работникам выплачивается ежегодная

премия (тринадцатая зарплата). Один раз в три года им на основании особого

соглашения о заинтересованности в доходах выплачивается премия за полученный

доход, как правило, не более 1,5 тарифной ставки. Годовое вознаграждение

выдается работникам на руки через пять лет. В течение этого времени сумма

вознаграждений зачисляется на специальный счет в банке, проценты по которому не

облагаются налогом, что создает заинтересованность в работе на предприятии.[12]

Опыт Швеции. Система

определения уровня заработной платы в промышленности и сфере услуг представляет

собой один из элементов довольно сложной «шведской модели»

социально-экономического развития.

В области оплаты труда политика

так называемой «солидарной заработной платы», основой которой являются

следующие принципы:

равная оплата за равный труд;

сокращение разрыва между

размерами максимальной и минимальной заработной платы.

Принцип равной оплаты за равный

труд предусматривает сквозные для всех отраслей тарифные условия оплаты труда

работников, выполняющих одинаковую работу одной квалификации с одинаковой

интенсивностью. Это означает, что работники разных предприятий, имеющие

одинаковую квалификацию и выполняющие аналогичную работу, получают одинаковую

заработную плату вне зависимости от результатов хозяйственной деятельности

предприятия. Если из десяти предприятий одной отрасли три работают

высокорентабельно, пять - на среднем уровне, а два - убыточно, то рабочие на

любом из этих предприятий получают одинаковую плату за одинаковый труд, а

именно на среднем уровне, зафиксированном в отраслевом соглашении.

Такой подход побуждает администрацию

убыточных предприятий или осуществлять модернизацию производства или закрывать

его. Политика единого уровня солидарной заработной платы не позволяет

предпринимателям и работникам требовать получения той части прибыли, которая

получена сверх нормального среднего для отрасли уровня. А за счет части

сверхприбыли формируются так называемые фонды трудящихся.

Характерной особенностью

«шведской модели» является сокращение разрыва между минимальной и максимальной

заработной платой. В ходе переговоров о перезаключении коллективных договоров

профсоюзы добиваются включения в них специальных пунктов об опережающих темпах

роста заработной платы низкооплачиваемых работников. И налоги отчисляются таким

образом, что после их уплаты соотношение по заработной плате между любыми

категориями населения Швеции не превышает 1:2. Пока еще ни в одной стране мира

не отмечалось такой незначительной дифференциации заработной платы.[13]

Опыт Японии. Японская система

оплаты труда основана на пожизненном найме, ротации, репутации и подготовке на

рабочем месте. Тем не менее, постепенно классическая японская система

заработной платы стала обращаться в сторону американской с ее базовым элементом

- классификацией работ.

Однако, в Японии существуют

ограничения применения этого метода. Во-первых, класс работы это не

единственный и не базовый критерий определения заработной платы. По-прежнему, в

японской производственной культуре ценится стаж и японский менеджмент старается

сохранить баланс между функциональной шкалой и шкалой стажа. Другой

особенностью японской системы классификации работ является то, что на практике

оценка работ превращается в оценку способностей работника. Эксперты не

классифицируют работу как таковую. Они стараются выяснить, что может работник

ее выполняющий.

В основе традиционной системы

заработной платы лежит личная тарифная ставка, которая относится к конкретному

работнику и зависит от его возраста, непрерывного трудового стажа в фирме и

образования. Все принимаемые в расчет характеристики отдельных работников сводятся

в тарифные сетки, содержащие значения ставок, соответствующих этим

характеристикам.

В качестве альтернативы

традиционным системам оплаты труда японская практика выработала принципиально

новый тип тарификации, увязываемый не столько с возрастом и стажем, сколько с

конкретными характеристиками работника как такового, с его индивидуальными

показателями в труде, со специфическими особенностями квалификации, отличающими

его труд от других. В основу систем заработной платы стала закладывается

трудовая тарифная ставка (сиготокю), само название которой свидетельствует об

ее связи с трудовыми характеристиками работника и об усилении роли заработной

платы в непосредственном стимулировании труда.[14]

Размер основной заработной

платы определяется по четырем показателям: возрасту, стажу, профессиональному

разряду и результативности труда. При этом возраст и стаж служат базой для

традиционной личной ставки, а профессиональный разряд и результативность труда

- новой трудовой ставки, (в данном случае она называется «ставкой за

квалификацию). Все возможные варианты сочетания показателей, определяющих

размер каждой из двух ставок, сводятся в соответствующие сетки.

Личная тарифная состоит из двух

частей, одна из которых определяется возрастом, а другая - стажем работника.

Тарифная сетка строится так: по горизонтали откладываются значения личной

ставки, дифференцированной по возрасту, а по вертикали - по стажу. Ставка

конкретного работника при этом находится в точке пересечения соответствующих

значений его возраста и стажа

Размер трудовой тарифной также

зависит от двух показателей - уровня квалификаций результативности труда

работника, в соответствии с этим в сетке трудовых ставок их значения по

горизонтали дифференцируются по профессиональным разрядам, отражающим уровень

квалификации, по вертикали - по результативности труда, оцениваемой в баллах на

основании оценок, выставляемых в процессе проведения аттестации или конкурсов.

Введение в тарифную систему

оценки трудового вклада работника имеет большое значение. Результаты работы

(уровень выполнения норм, качественные показатели) оцениваются ежегодно по

трехбалльной системе, и в соответствии с полученной оценкой за год он может

быть переведен по вертикали тарифной сетки на один, два и даже три ряда.

Поэтому даже в пределах одной и той же квалификации каждый работник получает

возможность непосредственно и самостоятельно влиять на размер своего заработка,

не говоря уже о том, что расширяются его перспективы на повышение квалификации

и дальнейший рост заработной платы.

Применение трудовой тарифной

ставки исключает возможность автоматического роста заработной платы вне связи с

повышением квалификации и трудовым вкладом работников, усиливая тем самым

зависимость вознаграждения от результатов работы.

Таким образом, в области

организации труда на современном этапе большинство японских компаний идет по

пути выработки синтезированных систем, сочетающих элементы традиционной,

повозрастной и новой, трудовой тарификации работников.

Рассмотрев и изучив опыт

организации оплаты труда зарубежных стран, хотелось бы отметить, что каждая

страна специфична по-своему и нельзя механически перенести шведскую, японскую

или какую-то иную систему оплаты в нашу экономику, но можно взять из нее лучшее

и внедрить на предприятии.[12]

На анализируемом сельскохозяйственном

предприятии можно было бы применить стимулирующие факторы оплаты труда для

молодежи, такие, как специальная семейная надбавка в Японии, величина которой

является самой высокой при поступлении на работу и снижается с накопленным

опытом и возрастом. То есть необходимо заинтересовать молодежь остаться и

работать в хозяйстве. Ведь сейчас все молодые люди, закончив школу в селе, а

иногда даже бросив ее, направляются в город за высокими заработками. А кроме

предприятий строительства их никто без образования и не возьмет, т.е. выполняют

они в этих организациях адский труд не за очень большие деньги. Работа же в

селе их не привлекает.

Можно также применить такой

метод, как выплата премии работникам за полученный доход предприятием, а чтобы

заинтересовать их в работе именно на этом предприятии, перечислять ее на

специальный счет для каждого сотрудника в банке под проценты, и выдавать через

определенные промежутки времени, как во Франции.

2.

Особенности организации заработной платы в Республике Казахстан

2.1 Анализ

заработной платы в Республике Казахстан за 1993-2011г.г.

Среднемесячная номинальная

заработная плата одного работника определяется путем деления суммы начисленного

фонда заработной платы на фактическую численность работников и на число месяцев

в отчетном периоде.

Индекс номинальной заработной

платы - относительный показатель, характеризующий изменение заработной платы в

отчетном периоде по сравнению с базисным периодом.

Индекс реальной заработной платы - относительный

показатель, характеризующий изменение номинальной заработной платы в отчетном

периоде по сравнению с базисным периодом с учетом изменения цен. Характеризует

покупательную способность номинальной заработной платы. Определяется путем

деления индекса номинальной заработной платы на индекс потребительских цен на

товары и услуги. За годы Независимости в Казахстане среднемесячная номинальная

заработная плата одного работника возросла с 128 до 77611 тенге.[15]

Рисунок 2. Динамика

среднемесячной номинальной заработной платы одного работника

Самый высокий индекс номинальной заработной

платы по сравнению с соответствующим периодом предыдущего года составил в 1994

году - 1353,7%, самый низкий в 2009 году - 110,7%; реальной: высокий в 2007

году - 116,1%, низкий в 1994 году - 68,5% (рис.2).[15]

Таблица 1

Динамика основных показателей оплаты труда

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

|

Среднемесячная

номинальная заработная плата в

|

|

|

|

|

|

|

|

|

|

|

тенге

|

128

|

1726

|

4786

|

6841

|

8541

|

9683

|

11864

|

14374

|

17303

|

|

долларах

США

|

24,3

|

48

|

79

|

102

|

113

|

124

|

99

|

101

|

118

|

|

Индексы,

в процентах к предыдущему году

|

|

|

|

|

|

|

|

|

|

|

номинальной

заработной платы

|

…

|

1353,7

|

277,3

|

142,9

|

124,9

|

113,4

|

122,5

|

121,2

|

120,4

|

|

реальной

заработной платы

|

…

|

68,5

|

100,4

|

102,6

|

106,4

|

105,9

|

113,1

|

107,1

|

111,1

|

|

Минимальный

размер заработной платы

|

13

|

122

|

262

|

1550

|

2129

|

2395

|

2605

|

2680

|

3484

|

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Среднемесячная

номинальная заработная плата в

|

|

|

|

|

|

|

|

|

|

|

тенге

|

20323

|

23128

|

28329

|

34060

|

40790

|

52479

|

60805

|

67333

|

77611

|

|

долларах

США

|

133

|

155

|

208

|

256

|

324

|

428

|

505

|

456

|

527

|

|

Индексы,

в процентах к предыдущему году

|

|

|

|

|

|

|

|

|

|

|

номинальной

заработной платы

|

117,5

|

113,8

|

122,5

|

120,2

|

119,8

|

128,7

|

115,9

|

110,7

|

115,3

|

|

реальной

заработной платы

|

110,9

|

107

|

114,6

|

111,7

|

110,3

|

116,1

|

99,0

|

103,2

|

107,6

|

|

Минимальный

размер заработной платы

|

4181

|

5000

|

6600

|

с

1 января - 7000 тенге; с 1 июля - 9200 тенге

|

9200

|

9752

|

с

1 января - 10515 тенге; с 1 июля - 12025 тенге

|

с

1 января - 13470 тенге; с 1 июля - 13717

|

14952

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Среднемесячная номинальная заработная плата в

1993 году превышала, установленный размер минимальной заработной платы в 9,8

раза, в 2010 году в 5,2 раза

(табл.1).[15]

Рисунок 3. Среднемесячная номинальная заработная

плата работников по секторам экономики

За годы Независимости в секторах экономики

Казахстана наблюдалось устойчивое повышение среднемесячной номинальной

заработной платы. Среди них наиболее высокий уровень заработной платы

сохранился у работников сферы промышленности и строительства и в 2010 году

составил 95357 тенге (рис.3). Так, в 2010 году среднемесячная заработная плата

работников образования составила 49,9 тыс. тенге, медицинских работников - 54,1

тыс. тенге. Зарплата наемных работников в сельском хозяйстве - 37,5 тыс. тенге.

Учитывая то, что в сельском хозяйстве занято около 2,5 млн. человек в сферах

образования и здравоохранения, соответственно, - около 600 и 300 тыс. человек,

можно констатировать, что около 50% наемных работников имеют номинальную

заработную плату, которая ниже среднереспубликанской. Доля жителей, которых

можно отнести к низкооплачиваемой категории работников, может существенно

возрасти, если учесть, что 2,7 млн. человек отнесены к категории самозанятых.

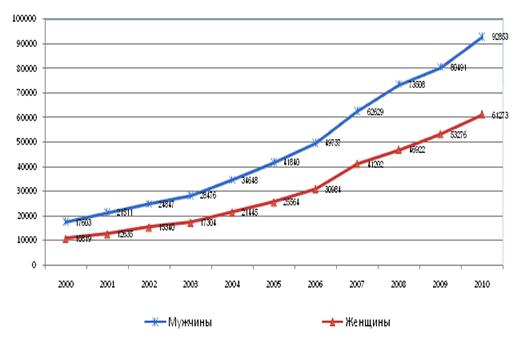

Рисунок 4. Среднемесячная заработная плата мужчин

и женщин

заработный плата работник

номинальный

Заработная плата у мужчин и женщин в 2010 году

сложилась в 92853 тенге и 61273 тенге, соответственно, увеличившись против 2000

года в среднем в 5,5 раза (рис.4).[15]

Рисунок 5. Распределение работников по размерам

начисленной заработной платы

На протяжении последних лет отмечается тенденция

увеличения доли работников с заработной платой выше 75000 тенге. Их доля в 2010

году составила 30,9%, что по сравнению с 2005 годом больше

на

25,3 процентных пункта. У 65,9% наемных работников ее величина колеблется от

25001 до 75000 тенге, у 2,8% от 12001 до 25000 тенге (рис.5).

Таблица 2

Оплата труда в Республике Казахстан в

2010-2011гг.

|

Среднемесячная

номинальная заработная плата

|

Индекс

реальной заработной платы в процентах к

|

|

тенге

|

в

процентах к

|

|

|

|

преды-

дущему периоду

|

соответствующему

периоду предыдущего года

|

предыду-щему

периоду

|

соответствующему

периоду предыдущего года

|

|

2010

(январь-декабрь)

|

77482

|

-

|

114,6

|

-

|

107,0

|

|

январь

|

66674

|

80,5

|

108,6

|

79,4

|

101,2

|

|

февраль

|

66315

|

99,5

|

107,3

|

98,6

|

99,9

|

|

март

|

72251

|

109,0

|

109,5

|

108,2

|

102,2

|

|

апрель

|

75203

|

104,1

|

116,2

|

103,4

|

108,5

|

|

май

|

74791

|

99,5

|

115,0

|

98,9

|

107,5

|

|

июнь

|

81266

|

108,7

|

117,9

|

108,4

|

110,4

|

|

июль

|

82282

|

101,2

|

118,0

|

101,0

|

110,6

|

|

август

|

80789

|

98,2

|

117,7

|

98,2

|

110,5

|

|

сентябрь

|

78805

|

97,5

|

117,0

|

97,0

|

109,6

|

|

октябрь

|

77785

|

98,7

|

115,8

|

97,8

|

107,9

|

|

ноябрь

|

77374

|

99,5

|

115,7

|

98,7

|

107,4

|

97256

|

125,7

|

117,5

|

124,8

|

109,0

|

|

2011

(январь-декабрь)

|

-

|

-

|

-

|

-

|

-

|

|

январь

|

77464

|

79,6

|

116,2

|

78,3

|

107,5

|

|

февраль

|

78083

|

100,8

|

117,7

|

99,3

|

108,2

|

|

март

|

87470

|

112,0

|

121,1

|

111,5

|

111,5

|

|

апрель

|

83276

|

95,2

|

110,7

|

94,7

|

102,2

|

|

май

|

84116

|

101,0

|

112,5

|

100,5

|

103,8

|

|

июнь

|

88296

|

105,0

|

108,7

|

104,7

|

100,2

|

|

июль

|

92993

|

105,3

|

113,0

|

104,8

|

103,9

|

|

август

|

93106

|

100,1

|

115,2

|

99,8

|

105,7

|

|

сентябрь

|

91925

|

98,7

|

116,6

|

98,4

|

107,3

|

В сентябре 2011г. среднемесячная

номинальная заработная плата одного работника составила 91925 тенге и выросла

по сравнению с соответствующим месяцем прошлого года на 16,6%, в реальном

выражении на 7,3%, в сентябре 2010 году среднемесячная заработная плата

составляла 78805 тенге(табл.2).[16]

В сентябре 2011г. среднемесячная

номинальная заработная плата одного работника составила 91925 тенге, на крупных

и средних предприятиях - 95167 тенге. С 1 января 2011г. минимальная заработная

плата установлена в размере 15999 тенге. Величина минимальной заработной платы

<#"705362.files/image005.jpg">

Рисунок 6. Среднемесячная номинальная заработная

плата по видам экономической деятельности в сентябре

2011

года

Казахстан среди стран Содружества независимых

государств (СНГ) по размеру заработной платы с 2005 года стабильно занимает

второе место (рис.7). В России в долларах средняя зарплата в 2010году составила

687долларов (первое место по СНГ), в Казахстане - 546 долларов (второе место),

в Белоруссии - 413 долларов. Самая низкая заработная плата среди стран

Содружества независимых государств - в Таджикистане, которая в 2010 году

составила 81 доллар.

в долларах США

Рисунок 7. Среднемесячная номинальная заработная

плата одного работника в странах СНГ

Согласно Агентству по

статистике РК, в марте 2011 года средняя зарплата в Казахстане составила 87 470

тенге или 595 долларов США по курсу на 01.05.2011. Данная цифра является одной

из самых высоких в регионе. Пальму первенства удерживает "большой

сосед": в России среднемесячная заработная плата составляет 805 долларов

США, что на 35% больше средней зарплаты в Казахстане.

Средняя зарплата в Казахстане,

в свою очередь, на 35% выше, чем среднемесячный показатель Азербайджана (440

долларов США). Оклады украинцев существенно меньше: ежемесячная заработнаяплата

достигает лишь 300 долларов США.

По курсу, установленному

Нацбанком Беларуси 24 мая 2011 года, среднемесячная зарплата белорусов равна

317 долларов США. Заработки жителей Узбекистана несколько выше: по информации

Государственного Комитета Узбекистана по статистике, средний оклад в стране

составляет 326 долларов США, что на 55% ниже, чем средняя зарплата в

Казахстане.

Согласно данным Национального

Статистического Комитета Кыргызской Республики, средняя номинальная заработная

плата в стране составляет 158 долларов США, что на 73% ниже средней зарплаты в

Казахстане.

Средняя заработная плата в

Таджикистане за первый квартал 2011года составила порядка 70 долларов США.[17]

2.2 Анализ

заработной платы в регионах Республики Казахстан

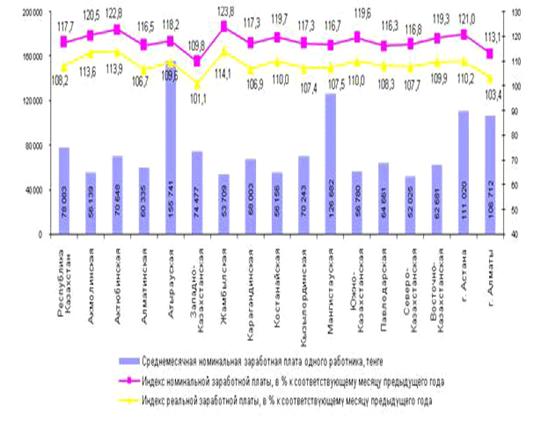

В региональном разрезе наиболее высокая

заработная плата за последние 10 лет сохранилась

в Атырауской области и в 2010 году составила 148310

тенге, что

в 1,9

раза превышает среднереспубликанский показатель. Ее величина остается самой

низкой в Жамбылской области - 51340 тенге, что в среднем в 1,5

раза ниже среднего

уровня по стране (табл.4).[15]

Таблица 4

Среднемесячная заработная плата работников по

регионам

тенге

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Республика

Казахстан

|

34060

|

40790

|

52479

|

60805

|

67333

|

77611

|

|

Акмолинская

|

22740

|

27687

|

36540

|

41944

|

47794

|

54557

|

|

Актюбинская

|

34851

|

40905

|

50271

|

56090

|

60375

|

69726

|

|

Алматинская

|

24436

|

29779

|

39483

|

44327

|

49715

|

58430

|

|

Атырауская

|

65195

|

74682

|

94373

|

111023

|

129009

|

148310

|

|

Западно-Казахстанская

|

36145

|

40198

|

50242

|

59362

|

69455

|

80101

|

|

Жамбылская

|

22542

|

26750

|

33996

|

37546

|

43951

|

51340

|

|

Карагандинская

|

28440

|

34612

|

44236

|

53472

|

57611

|

66539

|

|

Костанайская

|

24431

|

29249

|

37584

|

43903

|

49130

|

57268

|

|

Кызылординская

|

30948

|

36116

|

46859

|

53333

|

60227

|

69753

|

|

Мангистауская

|

63959

|

72086

|

82055

|

98743

|

112907

|

133148

|

|

Южно-Казахстанская

|

22854

|

27586

|

36707

|

41679

|

48610

|

57545

|

|

Павлодарская

|

31062

|

36882

|

46297

|

52227

|

56113

|

64955

|

|

Северо-Казахстанская

|

23011

|

27182

|

34522

|

39790

|

45755

|

51689

|

|

Восточно-Казахстанская

|

27688

|

33101

|

42137

|

48293

|

53496

|

61388

|

|

г.

Астана

|

51001

|

63001

|

79210

|

89631

|

98864

|

110838

|

|

г. Алматы

|

49201

|

59240

|

78021

|

90239

|

95139

|

106597

|

Наиболее высокая заработная плата за сентябрь

2011г. сохранилась в

Атырауской и в Мангыстауской областях и составила

161762 тенге и 166354 тенге соответственно. Ее величина

остается самой низкой в Жамбылской области - 65368 тенге, что в среднем в 1,5

раза ниже среднего

уровня по стране (рис.8).[16]

Рисунок 8. Среднемесячная номинальная заработная

плата работников

На проведенной коллегии ведомства, министерство

труда и социальной защиты населения РК, благодаря принятым мерам, на

предприятиях страны в настоящее время наблюдается тенденция к снижению уровня

задолженности по заработной плате.

В июне 2011 года, между Генеральной прокуратурой

Республики Казахстан и Министерством труда и социальной защиты населения

Республики Казахстан подписан Меморандум о взаимном сотрудничестве в сфере

защиты трудовых прав граждан.[18]

По состоянию на 1 июля 2011 года в результате

совместной работы органов прокуратуры и государственной инспекции труда

Комитета Министерства, работодателям внесены 739 представлений и 313

предписаний об устранении выявленных нарушений законности, наложено

административных штрафов на сумму более 350 млн. тенге, даны более 440

разъяснений по применению норм трудового законодательства, возбуждено в

отношении виновных лиц 12 уголовных дел, привлечены к административной

ответственности 630 ответственных работников и юридических лиц, к

дисциплинарной ответственности - 553 лица.

Таблица 5

Сведения о задолженности по заработной плате по

состоянию на 24 ноября 2011 года

|

№

|

Наименование

областей и городов

|

Просроченная

задолженность по заработной плате с учетом сведении региональных

антикризисных штабов созданных при акиматах областей и городов Астана, Алматы

|

|

|

Количество

предприятий

|

Просроченная

задолженность (млн. тенге)

|

|

1.

|

Акмолинская

|

4

|

24,7

|

|

2.

|

Актюбинская

|

4

|

54,0

|

|

3.

|

Алматинская

|

4

|

457,6

|

|

4.

|

Атырауская

|

3

|

45,0

|

|

5.

|

ВКО

|

8

|

137,3

|

|

6.

|

Жамбылская

|

8

|

17,5

|

|

7.

|

ЗКО

|

7

|

42,1

|

|

8.

|

Карагандинская

|

2

|

26,7

|

|

9.

|

Костанайская

|

13

|

36,2

|

|

10.

|

Кызылординская

|

6

|

40,4

|

|

11.

|

Мангистауская

|

1

|

4,2

|

|

12.

|

Павлодарская

|

4

|

27,4

|

|

13.

|

СКО

|

8

|

48,4

|

|

14.

|

ЮКО

|

12

|

57,3

|

|

15.

|

г.

Алматы

|

30

|

562,1

|

|

16.

|

г.

Астана

|

5

|

34,0

|

|

По

республике:

|

119

|

1614,9

|

Так, если на 01.01.2010 года просроченная (свыше

3-х месяцев) задолженность по заработной плате составляла 4,6 млрд. тенге, то

на 01.01.2011 года она снизилась до 3,2 млрд тенге, а на 24.11.2011 года

составила 1,6 млрд тенге(табл.5).

На 1 сентября 2011 года просроченная

задолженность крупных и средних предприятий составила 118167 тыс. тенге. По

сравнению с данными на 1 августа текущего года произошло её увеличение на 15%.

Основная доля просроченной задолженности пришлась на предприятия обрабатывающей

промышленности 70,1%.

Таблица 6

Индекс номинальной заработной платы работников

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

год

|

год

|

год

|

год

|

год

|

|

Республика

Казахстан

|

119,8

|

128,7

|

115,9

|

110,7

|

115,3

|

|

Акмолинская

|

121,8

|

132,0

|

114,8

|

113,9

|

114,1

|

|

Актюбинская

|

117,4

|

122,9

|

111,6

|

107,6

|

115,5

|

|

Алматинская

|

121,9

|

132,6

|

112,3

|

112,2

|

117,5

|

|

Атырауская

|

114,6

|

126,4

|

117,6

|

116,2

|

115,0

|

|

Западно-Казахстанская

|

111,2

|

125,0

|

118,2

|

117,0

|

115,3

|

|

Жамбылская

|

118,7

|

127,1

|

110,4

|

117,1

|

116,8

|

|

Карагандинская

|

121,7

|

127,8

|

120,9

|

107,7

|

115,5

|

|

Костанайская

|

128,5

|

116,8

|

111,9

|

116,6

|

|

Кызылординская

|

116,7

|

129,7

|

113,8

|

112,9

|

115,8

|

|

Мангистауская

|

112,7

|

113,8

|

120,3

|

114,3

|

117,9

|

|

Южно-Казахстанская

|

120,7

|

133,1

|

113,5

|

116,6

|

118,4

|

|

Павлодарская

|

118,7

|

125,5

|

112,8

|

107,4

|

115,8

|

|

Северо-Казахстанская

|

118,1

|

127,0

|

115,3

|

115,0

|

113,0

|

|

Восточно-Казахстанская

|

119,5

|

127,3

|

114,6

|

110,8

|

114,8

|

|

г.

Астана

|

123,5

|

125,7

|

113,2

|

110,3

|

112,1

|

|

г.

Алматы

|

120,4

|

131,7

|

115,7

|

105,4

|

112,0

|

В региональном разрезе наиболее высокий индекс

номинальной заработной платы за последние 5 лет был отмечен в 2008 году в ЮКО -

133,1% в Акмолинской - 132,0% и Алматинской - 132,6% областях (табл.6).

Таблица 7

Индекс реальной заработной платы работников

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

год

|

год

|

год

|

год

|

год

|

|

Республика

Казахстан

|

110,3

|

116,1

|

99,0

|

103,2

|

107,6

|

|

Акмолинская

|

112,4

|

120,6

|

99,3

|

106,9

|

104,0

|

|

Актюбинская

|

109,8

|

113,1

|

98,0

|

101,3

|

107,7

|

|

Алматинская

|

112,7

|

120,9

|

95,9

|

105,3

|

110,2

|

|

Атырауская

|

104,7

|

116,4

|

102,4

|

107,3

|

107,4

|

|

Западно-Казахстанская

|

102,8

|

114,9

|

101,9

|

109,0

|

107,7

|

|

Жамбылская

|

111,0

|

115,2

|

94,1

|

109,1

|

109,1

|

|

Карагандинская

|

112,9

|

117,4

|

106,8

|

101,3

|

107,7

|

|

Костанайская

|

110,3

|

117,3

|

100,5

|

104,4

|

109,8

|

|

Кызылординская

|

108,2

|

118,3

|

98,5

|

106,0

|

108,3

|

|

Мангистауская

|

104,5

|

103,8

|

102,3

|

107,8

|

111,7

|

|

Южно-Казахстанская

|

110,9

|

117,9

|

94,9

|

108,2

|

110,7

|

|

Павлодарская

|

110,4

|

114,1

|

96,3

|

100,5

|

108,2

|

|

Северо-Казахстанская

|

108,7

|

115,6

|

98,6

|

107,5

|

105,7

|

|

Восточно-Казахстанская

|

111,2

|

115,2

|

98,7

|

103,3

|

107,2

|

|

г.

Астана

|

112,4

|

111,7

|

96,4

|

102,2

|

104,5

|

|

г.

Алматы

|

107,4

|

113,4

|

94,8

|

97,0

|

104,3

|

Самый высокий индекс реальной заработной платы в

2011 году пришелся на Мангистаускую и Южно-Казахстанскую области 111,7 и 110,7

соответственно (табл.7).[16]

тенге в процентах

Рисунок 9. Динамика основных показателей оплаты

труда по регионам РК за февраль 2011 год

В Казахстане наблюдается значительная

дифференциация регионов по уровню средней заработной платы. Наивысший уровень

сложился в Мангистауской и Атырауской областях, низкий - в Акмолинской,

Жамбылской, Южно-Казахстанской областях. Разрыв в размерах заработной платы

составляет два и более раз. Так, если заработная плата экономиста в

нефтедобывающих регионах превышает 155 тыс. тенге, то в Северо-Казахстанской и

Жамбылской областях - не более 60 тыс. тенге (рис.9).

В целом по регионам наблюдаются значительные

различия в оплате труда работников одинаковой квалификации, но занятых в разных

отраслях производства, существенные отличия в уровне денежных доходов и

социальных услуг жителей городов и аулов, локализация бедности в сельской

местности.[16]

3. Пути совершенствования организации заработной

платы в Республике Казахстан

.1 Государственное регулирование заработной

платы в Республике Казахстан

Проведение радикальных экономических реформ в

Республике Казахстан сопровождалось адекватным изменением политики государства

в области регулирования заработной платы. Если в начальный период

реформирования экономики она основывалась на серьезном государственном

вмешательстве в процессы определения размеров и соотношений в оплате труда

работников, то в последние годы наблюдается тенденция серьезной их

либерализации. Это проявилось, в частности, в том, что организации реального

сектора экономики получили практические неограниченные возможности в области

организации заработной платы.[19]

На современном этапе развития экономики политика

в области оплаты труда в республике базируется на совокупности различных

методов регулирования. К ним могут быть отнесены: государственное, договорное и

административное (внутрифирменное) регулирование. Государственное регулирование

заработной платы в Республике Казахстан основывается, прежде всего, на

действующем законодательстве. В последние годы в республике принят ряд законодательных

и нормативных актов по вопросам оплаты труда. К их числу относятся законы «О

труде в Республике Казахстан» (1999 г.), «О социальном партнерстве в Республике

Казахстан» (2000 г.), «Об акционерных обществах» (1998 г.), «О товариществах с

ограниченной и дополнительной ответственностью» (1998 г.), «О коллективных

договорах», Указ Президента Республики Казахстан, имеющий силу закона, «О

государственном предприятии» (1995 г.), отдельные постановления Правительства и

инструктивные материалы Министерства труда и социальной защиты населения

Республики Казахстан и других ведомств. Указанными документами создана

необходимая правовая основа организации и регулирования заработной платы на

предприятиях и организациях республики всех форм собственности.

Среди совокупности приведенных законодательных

актов определяющее место принадлежит закону «О труде в Республике Казахстан»,

введенному в действие с 1 января 2000 г. взамен устаревшего КЗоТ Казахской ССР.

Им установлены определенные ограничения, общие для организаций всех форм

собственности. Статьей 72 закона определено, что размер заработной платы не

может быть ниже установленного законодательством минимального размера оплаты

труда. Кроме того, закон регулирует минимально допустимые нормы размеров

компенсационных выплат (за работу в ночное время, за сверхурочную работу, за

работу в праздничные и выходные дни). Наконец, пунктом 5 статьи 70 закона «О

труде в Республике Казахстан» определено, что квалификационные требования к

работникам и сложность определенных видов работ и профессий рабочих

устанавливаются на основе выпусков тарифно-квалификационного справочника работ

и профессий рабочих и квалификационного справочника должностей служащих.[20]

Перечисленными выше требованиями ограничивается

степень государственного регулирования заработной платы для организаций

реального сектора экономики (акционерных обществ, товариществ с ограниченной и

дополнительной ответственностью, производственных кооперативов и т.п.). При

этом следует признать, что названные элементы заработной платы не относятся к

числу факторов, оказывающих серьезной влияние на общие размеры оплаты.

Общеизвестно, что наибольший удельный вес в структуре заработной платы занимают

выплаты по тарифным ставкам и должностным окладам, стимулирующие доплаты и надбавки,

все виды премий и вознаграждений. Размеры данных выплат хозяйствующие субъекты

в соответствии с действующим законодательством определяют самостоятельно (на

основе актов работодателя или коллективных договоров). Поэтому можно сделать

вывод о том, что подобные организации получили практически неограниченную

свободу в определении условий и размеров оплаты труда работников.

Применительно к организациям других

организационно-правовых форм роль государства в регулировании заработной платы,

как работодателя, выражена более конкретно. Указом Президента Республики

Казахстан, имеющим силу закона, «О государственном предприятии»

самостоятельность таких предприятий в области оплаты несколько ограничена.

Государственным предприятиям, основанных на праве хозяйственного ведения,

уполномоченный государством орган устанавливает фонд оплаты труда, а также

размеры должностных окладов, систему премирования и иного вознаграждения

руководителю предприятия, его заместителям и главному (старшему) бухгалтеру.

Решение других вопросов заработной платы (установление конкретных размеров

тарифных ставок и должностных окладов, доплат и надбавок к заработной плате,

премий и вознаграждений работникам) такие организации осуществляют

самостоятельно в пределах установленного фонда оплаты труда.[5]

Казенным предприятиям, обладающим

государственным имуществом на праве оперативного управления, уполномоченный

орган, наряду с фондом оплаты труда, определяет размеры тарифной оплаты,

доплат, надбавок, премий и вознаграждений. Тем самым применительно к таким

предприятиям законодательством были жестко ограничены права в области оплаты

труда. Однако ограничение самостоятельности компенсируется тем фактом, что при

недостатке средств на оплату труда работников, они возмещаются за счет

соответствующего бюджета.

Особый порядок государственного регулирования

вопросов оплаты труда установлен в 1999 г. для субъектов естественных монополий

и других организаций, монопольно или экслюзивно производящих и предоставляющих

продукцию (услуги, работы), цены (тарифы) на которые регулируются государством.

Такие организации обязаны согласовывать с уполномоченным органом по труду

нормативы численности персонала и расходы на оплату труда. Кроме того,

предусмотрено, что при установлении расходов на оплату труда учитывается максимальное

соотношение между минимальным и максимальным уровнем заработной платы субъекта,

не превышающее 15 раз. Данное соотношение является отношением размеров средней

заработной платы наиболее высокооплачиваемых работников (например,

руководителя) и наименее оплачиваемых работников (рабочих 1 разряда тарифной

сетки).

Организация заработной платы работников в

бюджетной сфере основывается на базе 21-разрядной Единой тарифной сетки с

диапазоном тарифных коэффициентов крайних разрядов 1.0:4,24, действующих

выпусков тарифно-квалификационного справочника профессий рабочих и

квалификационного справочника должностей служащих, утвержденных в установленном

порядке квалификационных характеристик. Тарифная часть заработной платы

работников здесь определяется на основе законодательно утвержденной минимальной

заработной платы и тарифных коэффициентов ЕТС. Премии, вознаграждения, доплаты,

надбавки и т.п. устанавливаются этими организациями самостоятельно в пределах

имеющихся средств на оплату труда.

Таким образом, можно сделать вывод о том, что в

основе государственного регулирования заработной платы лежит дифференцированный

подход по отношению к организациям различных организационно-правовых форм, что

в принципиальном плане является вполне логичным. При этом политика государства

нацелена на предоставление предприятиям реального сектора экономики максимально

широких прав в сфере определения условий и размеров оплаты труда.

Важной составной частью политики государства в

области оплаты труда выступает система договорного регулирования заработной

платы на основе многоуровневой системы коллективных договоров и соглашений.

Такая система получила свое начало с принятием в 1992 г. закона «О коллективных

договорах», в котором, в отличие от КЗоТ, вопросы договорного регулирования трудовых

отношений стали решаться на принципиально новой основе. Коллективный договор в

соответствии с этим законом стал одним важнейших элементов регулирования

трудовых отношений в целом и заработной платы, в частности. В дальнейшем был

принят ряд законодательных и нормативных актов, существенно расширяющих сферу

коллективно-договорного регулирования до национального, отраслевого и

регионального уровня.[4]

С 1995 г. в республике регулярно стали

заключаться генеральные, отраслевые и региональные (областные) соглашения по

различным аспектам социально-экономической политике. Принятым в конце 2000 г.

законом «О социальном партнерстве в Республике Казахстан» система

коллективно-договорного регулирования трудовых отношений в организационном

плане приняла завершенный вид.[3]

По итогам третьего квартала 2011 года количество

коллективных договоров по республике составило 53624 (табл.8).

Таблица 8

Сведения о количестве коллективных договоров по

республике по итогам третьего квартала 2011 года

|

№

|

Наименование

областей и городов

|

Количество

действующих предприятий

|

Количество

действующих коллективных договоров

|

|

|

|

Всего

|

%

|

|

1.

|

Акмолинская

|

6569

|

3329

|

50,7

|

|

2.

|

Актюбинская

|

8212

|

2524

|

30,7

|

|

3.

|

Алматинская

|

10005

|

5634

|

56,3

|

|

4.

|

Атырауская

|

6380

|

2127

|

33,3

|

|

5.

|

ВКО

|

11178

|

8618

|

77,1

|

|

6.

|

Жамбылская

|

5520

|

2365

|

42,8

|

|

7.

|

ЗКО

|

5380

|

1231

|

22,9

|

|

8.

|

Карагандинская

|

14426

|

3197

|

22,2

|

|

9.

|

Кызылординская

|

4827

|

4407

|

91,3

|

|

10.

|

Костанайская

|

7942

|

3323

|

41,8

|

|

11.

|

Мангистауская

|

7486

|

1370

|

18,3

|

|

12.

|

Павлодарская

|

7321

|

2902

|

39,6

|

|

13.

|

СКО

|

5520

|

3494

|

63,3

|

|

14.

|

ЮКО

|

12385

|

4932

|

39,8

|

|

15.

|

г.

Астана

|

19680

|

1685

|

8,6

|

|

16.

|

г.

Алматы

|

49949

|

2486

|

5,0

|

|

По

республике:

|

182780

|

53624

|

29,3

|

Данным законодательным актом регламентированы

стороны соглашений, порядок их заключения и предложены проблемы, которые могут

обсуждаться и по которым могут достигаться договоренности.

Специфика законодательства Республики Казахстан

и реформирование трудовых отношений обусловили появление такого неоднозначного

метода регулирования заработной платы, как так называемое административное

(внутрифирменное) регулирование. Его функционирование связано с тем, что в

соответствии с законами и другими нормативными актами далеко не во всех

организациях создаются профсоюзные организации или иные представительные органы

работников. В таких условиях, естественно, о заключении коллективных договоров

не может идти и речи. Работодатель самостоятельно решает (в рамках действующего

законодательства) все вопросы заработной платы работников. Такой подход вполне

вписывается в действующее правовое поле и допускается, в частности, законами «О

коллективных договорах», «О труде в Республике Казахстан» и «О профессиональных

союзах».

Административное регулирование может

функционировать и при наличии на предприятии профсоюзной организации или иных

представительных органов работников. Такое положение возникает в том случае,

если ни одна из сторон коллективно-договорного процесса не выступит с

инициативой заключить коллективный договор или соглашение. В этом случае все

вопросы оплаты труда также решаются работодателем самостоятельно.

Таким образом, регулирование оплаты труда в

Республике Казахстан применительно к организациям реального сектора экономики в

настоящее время формально характеризуется минимальным государственным