Антикризисное управление

1. Кризис 2008 г. его

роль и последствия

В современном понятии кризис

трактуется неоднозначно, так же как и его причины и анализ - каждый случай

кроет в себе множество причин и последствий, меняющих финансовую историю России

и мира в целом. Я считаю целесообразным изучить этот вопрос на примере не

далеком от настоящего времени. Кризис 2008 года затронул большую часть

крупнейших развитых стран мира. Финансовый кризис, начавшийся в 2008 году в

американской экономике и затронувший большинство стран мира, стал поистине

масштабным явлением. Предшествующий двадцатилетний экономический рост и сам его

характер в огромной степени изменили мир. Теперь эти достижения должны пройти

проверку на прочность. Ряду ключевых основ финансовой системы был причинен

невосполнимый ущерб, поэтому принимаемые правительствами стран экстренные меры

обеспечат лишь временную стабилизацию сложившейся ситуации, не ликвидировав

фундаментальных причин, породивших кризис. При этом кризисные явления в мировой

экономике будут только нарастать, в этой связи на первый план выходят вопросы,

касающиеся причин развития современного кризиса, поскольку без их анализа

рассуждать об эффективности тех или иных шагов по преодолению мирового кризиса

бессмысленно.

Современная экономическая ситуация

объяснялась с позиций разных экономических школ, трактовалась официальными

лицами многих стран, однако четкого понимания причин финансово-экономического

кризиса, от которого так или иначе пострадали экономики практически всех стран

мира, не сложилось. Более того мировое сообщество так и не приступило к

«официальному расследованию» нынешней ситуации. «Мировое экспертное сообщество

изучает отдельные проявления текущего кризиса, обходя его реальные причины и

следствия». [25]

Справедливо называть нынешний кризис

лишь финансовым или экономическим? Возможно источником проблем послужили не

только экономические процессы, и объяснять происходящие явления циклическими

колебаниями конъюнктуры рынка не совсем верно? Однозначно ответить на эти

вопросы будет сложно, однако следует попробовать разобраться в сути

происходящего и попытаться найти фундаментальные причины сложившейся

экономической ситуации.

Кризисные явления в современной

мировой экономике объясняются, по крайней мере, с двух позиций. Первая из них

заключается в том, что всем системам свойственны свои циклические ритмы. Так

они работают, так они реагируют на неизбежные колебания в их деятельности.

Вторая основана на принципах

функционирования капитализма как мировой системы и касается механизмов

извлечения прибыли производителями, а также накопления капитала, как в рамках

экономики отдельной страны, так и мировой экономической системы в целом.

Рассмотрим каждый из них по очереди.

Материальной основой волнообразных

движений при капитализме, по мнению Н.Д. Кондратьева, является чередование

процессов нарушения и восстановления состояний экономического равновесия.

Отклонения от равновесного состояния между рыночным спросом и предложением

предопределяют краткосрочные циклы, проявляющиеся в движении товарных запасов.

В основе больших циклов конъюнктуры лежит периодичное нарушение равновесия

между запасом «основных капитальных благ» и главными факторами, определяющими

технический способ производства.

Долговременные

колебательно-волнообразные движения свойственны, согласно концепции больших

циклов, как научно-техническому прогрессу в целом, так и целой группе частных

социально-экономических процессов - от накопления капитала до сдвигов в

технологической структуре производства.

Научно-технический прогресс -

процесс поступательный и в то же время циклический: революционные и

эволюционные фазы сменяют друг друга. Неповторимость траектории развития

заключается в том, что с каждой новой технологической революцией не только

совершенствуется производство товаров и услуг, но и многократно увеличиваются

число и масштабы инноваций. Технологические революции представляют собой

совокупность экономически и технологически взаимосвязанных нововведений,

образующих новую технологическую систему. Главные экономические последствия

технологических революций - формирование новых секторов и отраслей хозяйства и

параллельно - качественная трансформация старых, давно сложившихся.

Из всех изученных типов

экономических циклов длинные волны в максимальной степени сопряжены с

периодическим обновлением технологической структуры хозяйства. Н.Д. Кондратьев

ввел фактор научно-технического прогресса в циклическую модель в качестве

ключевого. Обновление «основных капитальных благ» происходит не равномерно и

плавно, а скачкообразно.

Неравномерность технического

прогресса связана с логикой экономического развития: прогресс науки и техники

воспринимается обществом не сразу, а внедрение новшеств в экономику происходит

с определенным временным лагом. Крупные технические изобретения чаще

зарождаются до восходящей фазы длинной волны, то есть главным образом во время

нисходящей фазы, однако востребуются хозяйственной практикой преимущественно на

подъеме следующей волны конъюнктуры.

Н.Д. Кондратьев установил, что в

фазе спада длинной волны «классические» циклические кризисы глубже и

продолжительнее, чем в фазе подъема, а темпы выхода из депрессии ниже. По

времени структурный кризис может охватить два, а то и три циклических кризиса

перепроизводства. В отличие от циклического среднесрочного спада, выход из

которого не требует качественных изменений в производственно-отраслевой и

организационной структуре хозяйства, длинноволновая стагнация - это необходимый

этап, на котором происходит отмирание прежнего экономико-технологического

базиса, закладывается фундамент кардинальных сдвигов во всей системе

производительных сил.

Вторым ключевым элементом в

развертывании Кондратьевского цикла, инициирующим очередную длинную волну,

является структурный кризис экономики. Структурный кризис - закономерное

следствие периодически обостряющегося конфликта между устаревающей,

консервативной производственной структурой и объективными запросами ее

технологического обновления, которое не может быть реализовано при старой

организации. В полувековых колебаниях хозяйственной конъюнктуры нижняя

поворотная точка соответствует состоянию апогея структурного кризиса.

По словам А.А. Богданова, «кризис

есть нарушение равновесия и в то же время процесс перехода к некоторому новому

равновесию; это последнее может рассматриваться как предел происходящих при

кризисе изменений, или как предел тенденций». Получается кризис - такой же

неизбежный и необходимый элемент долгосрочного цикла, как и подъем. Кризисы, в

том числе и современный, сопровождают всю историю человечества и могут

рассматриваться как общецивилизационная закономерность.

Сущность современного финансового

кризиса с точки зрения капитализма основывается на нескольких положениях.

Прежде всего, капитализм следует рассматривать как систему, существование

которой основывается на непрерывном накоплении капитала, поскольку продукт

труда распределяется между двумя факторами производства - трудом и капиталом,

неравномерно. Капитал, в соответствии с базовыми принципами капитализма,

рассматривает продукт труда как свою частную собственность, и, как следствие,

владельцы труда не получают за него необходимое возмещение. В результате

происходит постоянное ускоренное приращение капитала.

Проблема состоит в том, что капитал

существует не столько в денежной форме, сколько в форме активов. А стоимость

актива определяется желанием рынка его приобрести, что рано или поздно

упирается в конечный спрос - спрос или государства, или потребителей. Но

последние непосредственно выступают в рамках производственных отношений со

стороны труда, а спрос государства также существенно зависит от возможностей

потребителей.

Таким образом, рост спроса при

капитализме неминуемо отстает от роста капитала, что, если не принять

специальных мер, обесценивает последний, как непосредственно, в виде товаров,

так и опосредованно, из-за снижения его эффективности. Последнее вызвано тем,

что уменьшение объема прироста спроса по отношению к приросту капитала ведет к

уменьшению объема прибыли на каждую единицу нового капитала.

Решение перечисленных проблем в

экономике США в рамках одновременного наличия падения производства и высокой

инфляции (стагфляции) состояло в парадоксальном выводе: не уменьшать денежную

накачку экономики за счет эмиссионных долларов, а наоборот, увеличить ее.

Только направить средства не на поддержку капитала, а на прямое стимулирование

конечного спроса, как государственного, так и частного. С точки зрения

описанных выше механизмов это решение основано на увеличении эффективности

потребления каждого участника доступных рынков.

В результате на протяжении

нескольких десятилетий американская экономика существовала в условиях

постоянного завышенного спроса, который не мог не создать под себя

соответствующую систему производства запрашиваемых потребителем благ, как

материальных, так и услуг. Созданные «новые» отрасли экономики, финансирование

которых преимущественно обеспечивалось по долговому механизму, потребляли

значительно больше, чем «выдавали» обратно в экономику.

Важной чертой капитализма последних

десятилетий является переход от накопления капитала посредством производства к

получению прибыли посредством финансовых манипуляций, которые было бы точнее

назвать спекуляциями. Современную экономическую систему часто называют

«капитализмом казино».

Основной механизм этих спекуляций

состоит в поощрении потребления при помощи кредитования. Кредит объективно

необходим как систематически повторяющийся неотъемлемый элемент процесса

воспроизводства, но одновременно он является и потенциальной предпосылкой

кризиса, поскольку увеличивает вероятность, что локальные неурядицы, связанные

с невозможностью своевременно возвратить заемные средства, трансформируются в

системный сбой. Существование в системе кредита также предопределяет

опережающий рост потребления и инвестиций уже на начальном этапе, что придает

экономике значительный импульс. Однако по мере увеличения долговой нагрузки

наступает момент, когда реальный денежный поток уже не в состоянии поддерживать

ни существующий уровень потребления, ни обслуживать долговую массу. Возникает

дефляционный коллапс - уничтожение избыточного потребления и долгов путем банкротства

и дефолтов.

Привычка к развитию за счет

кредитных ссуд, в том числе зарубежных, возрастающая потребность опираться на

заемные финансовые ресурсы для решения внутренних проблем или получения

дополнительных доходов свойственны многим экономикам. «Кредитное привыкание»

обусловлено рядом причин, важнейшей из которых является слабая мотивация

собственников к долгосрочному развитию бизнеса, возможность откровенно

спекулировать на дешевых кредитах, наконец, неадекватная дивидендная политика.

Таким образом, важным кризисным

механизмом оказался долговой, а сам долг, заложенный в этом механизме, имел

источником вышедшее за экономически допустимые пределы потребительство,

несоразмерное увеличению производительности труда.

Однако при оценке природы нынешнего

кризиса его связь с долговой потребительской моделью не фиксируется; начало и

развертывание кризиса связывается с ипотекой. На деле же немедленное

«перебрасывание пламени финансового пожара с Америки на всю планету решающе

обусловлено гипертрофией потребительской модели», т.е. выходом потребительства

за пределы экономики и облачение его в долговые формы [15, С. 40]. Инструментом

реализации разрушительного потенциала долгового потребительства, и явился

сначала ипотечный, а затем полномасштабный финансовый кризис.

Особая роль в развитии кризиса

отводится финансовому рынку, включающему такие институты как банковская

система, денежный рынок, фондовый рынок. Сложившаяся финансовая система

является мощнейшим инструментом перераспределения финансовых ресурсов от большинства

к меньшинству и, соответственно, производства все большего неравенства. Его

декларируемые функции - мобилизация ресурсов и их эффективное размещение в

экономике, страхование (хеджирование) финансовых рисков - давно подменены.

Спекулятивное обогащение с использованием «финансовых технологий» - вот его

основная роль. Такая эволюция финансового рынка закономерна, поскольку целью

субъектов рынка является максимизация прибыли и скорости ее получения [19, С.

47].

Наибольшим спекулятивным потенциалом

и, как следствие, способностью катализировать кризисы обладает фондовый рынок.

На ведущих мировых биржах объектом особого внимания стали акции компаний «новой

экономики», котировки которых росли беспрецедентными темпами. В результате

капитализация таких компаний, несмотря на скромный размер их балансовых

активов, превосходили капитализацию всего российского рынка акций на высшей

точке его взлета. Отсюда следует, что гипотетический срок окупаемости их

активов превышал все мыслимые пределы.

Из этого вытекает, что инвесторы -

покупатели акций безразличны к реальной прибыльности активов, собственниками

которых они становятся. Их интересует лишь динамика курсовой стоимости акций, а

значит, возможность спекуляций. Но чем определяется эта курсовая стоимость,

если она в десятки и сотни раз превышает реальную рентабельность активов?

Считается, что подобная динамика основана на учете будущих доходов: «Чтобы

иметь средства сегодня, спекулятивный капитал решил залезть в будущие доходы…

Отсюда исключительная опасность нынешнего мирового финансового кризиса» [18, С.

112].

Разрыв между реальными возможностями

корпораций осуществлять эффективное производство, продуцировать прибыль и их

капитализированной стоимостью порождает феномен фиктивного капитала. На самом

деле нет никаких материальных оснований для столь впечатляющей динамики

фондовых индексов.

Ожидания, связанные с высокой

отдачей, которая едва ли не на порядок выше, чем при традиционных средствах

сбережения, привели на фондовый рынок огромные средства, в том числе мелких индивидуальных

инвесторов. Соблазн приумножить капиталы оказался столь велик, что на фондовый

рынок нередко перекачивались и кредитные ресурсы, причем не только домашними

хозяйствами. В этой обстановке «профессиональным участникам рынка, точнее, его

манипуляторам оставалось только этот рынок подтолкнуть, ускорить… и вовремя

покинуть» [19, С. 45].

В США вклад населения, вовлеченного

в игру на биржах, в эскалацию долговых проблем, был весьма значителен.

Массовый, почти всенародный игровой ажиотаж делал цены американского фондового

рынка искусственно раздутыми, все больше отрывая их от реалий, формируя

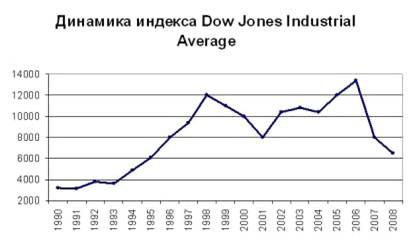

предпосылки для будущих финансовых потерь. На рис. 2 видно, что искусственное

завышение цен имело место в 1999, 2003 и 2007 гг.

Уже сто лет тому назад В. Зомбарт

заметил, что «нет на свете другой такой страны, в которой массы населения были

бы в такой степени вовлечены в процессы спекуляции, как в США…» [10, C.5].

Тридцать лет спустя Дж. Кейнс писал о «биржевой ментальности» жителей Нового

Света. Дав характеристику спекуляции, основанной на стремлении прогнозировать

«психику» рынка, Кейнс предостерегал: «По мере улучшения организации рынков

появляется серьезная опасность, что спекуляция возьмет верх над

предприимчивостью…».

Не имеющий под собой реальной почвы

рост на финансовом рынке, опосредованный лишь вовлечением в пирамиду новых

игроков и необеспеченной денежной эмиссией, влечет за собой потери не только

для его непосредственных участников. Для большинства убытки выражаются в

повышении темпов инфляции и обесценении сбережений, снижении зарплат и потере

рабочих мест.

Рассматриваемый спекулятивный

сегмент финансового рынка «работает» на перераспределение, которое

опосредовано, в первую очередь, отрицательными воздействиями финансового рынка

на реальное воспроизводство. «По имеющимся расчетам, в мире сегодня лишь 2-3%

всех финансовых сделок связано с реальной экономикой, остальная ликвидность

работает сугубо на обслуживании его финансового сектора» [7, С. 46].

Если реальная экономика практически

не влияет на финансовую сферу, которая в этом смысле является самодостаточной,

то обратная связь существует, и финансовый рынок оказывает негативное

воздействие на реальную экономику, да и общество в целом. «Финансовая

активность может быть самодостаточной и приносить прибыль в операциях, не

касающихся реального производства. Высокий уровень прибыли в секторах с низким

технологическим и промышленным потенциалом ведет экономику к снижению

производства». [22, С. 107].

Кроме того, в условиях недостаточного

развития и недофинансирования производственного сектора экономики,

несформированной инфраструктуры финансового рынка и притока спекулятивного

иностранного капитала (ярким примером подобной ситуации является российская

экономика), гипертрофированный рост на финансовом рынке создает дополнительно

инфляционное давление. Причем речь идет не только о росте стоимости активов, не

учитываемых статистикой при расчете инфляции (например, недвижимость), но и о

динамике потребительских цен. Оказывается, что финансовый рынок изымает ресурсы

из производства (а должен бы наоборот), дестимулирует производственную

деятельность, которая не может сравниться по доходности со спекуляцией,

способствует разрушительным формам экономического поведения, основанным на психологии

кочевника или игрока.

По мнению ряда экономистов, особого

внимания заслуживает позиция, в соответствии с которой переменам в

экономической сфере сопутствовали не менее важные изменения в структуре

западных властей. Речь идет о явлении сращивания политической власти с

бизнесом. По мнению современного американского экономиста Ф. Прайора,

«экономическая система с доминированием крупных корпораций, ограничивающих

конкуренцию, а также приспосабливающиеся к их потребностям политической власти

(т.е. выполняющие по отношению к корпорациям служебную роль) - это

олигархический капитализм. В той же мере, что и экономика, общество также

находится под давлением небольшого числа шефов корпораций, обладающих огромной

политической и экономической силой». Более того, по мнению Прайора, «в

ближайшие десятилетия общественная солидарность будет и далее уменьшаться, так

же, как и рыночная конкуренция, в результате чего социально-экономическая

система будет переходить от либеральной к олигархической рыночной экономике.

Исходя из данной позиции, важная

роль в развитии современного финансово-экономического кризиса принадлежит

Федеральной Резервной Системе США. ФРС - это частная организация, обладающая

правом выпускать в обращение доллары, определять объем и сроки выпуска. С 1971

г., когда была отменена привязка доллара к золотому содержанию,

обеспечивающемуся золотым запасом США, доллары стали печататься в

неограниченных количествах и к 2008 г. объем долларовой массы в мире вырос в

десятки раз, превзойдя во много раз реальный объем товарной массы в мире.

Получается, покупательная способность доллара обеспечивалась не только ВВП США,

но и ВВП стран всего мира. Причем те государства, экономики которых стали

обеспечивать силу доллара, никогда не имели и не имеют контроля за объемом

эмиссии доллара. Этого контроля реально не имеет и правительство США. Таким

правом обладает только ФРС США.

В ходе текущего мирового кризиса ФРС

получила беспрецедентные полномочия для борьбы с кризисом. В начале 2009 года

было провозглашено, что в борьбу с мировым кризисом вступает «мощное оружие -

печатные станки». Процентные ставки больше не являются основным инструментом

экономической политики.

Экономисты многих стран мира все

чаще стали подчеркивать двойственную природу доллара, и, соответственно, двойственность

положения ФРС. К тому же процесс глобализации и стремительное расширение сети

Интернет привели к массовому распространению объективных знаний о мировой

валютно-финансовой системе. И отсутствие доверительной легитимности у ФРС, как

глобального надгосударственного института, стала более чем очевидной.

С каждым годом увеличивается

вероятность появления месторождений другой мировой или региональной валюты.

Становится все более очевидной неспособность ФРС эффективно влиять на мировую

валютно-финансовую систему. Все эти показатели говорят об исторической и

смысловой исчерпанности Федеральной Резервной Системы.

Суммируя вышеизложенное, можно

сказать, что современная ситуация в мировой экономике была вызвана целым

комплексом причин, и сказать какая из них в наибольшей ситуации повлияла на

динамику кризисных явлений наверняка нельзя. По мнению К. Колонтаева, «нынешний

мировой кризис развития - это целый комплекс кризисов, охватывающих все стороны

жизни как развитых, так и развивающихся стран. Поэтому преодоление его

традиционными средствами становится невозможным, поскольку это кризис

исчерпавшей себя модели современной западной цивилизации. Основная причина,

вызвавшая данный кризис - это крах под тяжестью внутренних противоречий

«общества потребления», являющегося основой существования нынешней западной

цивилизации, когда высокий уровень жизни населения основан на искусственно

завышенном уровне потребления, который не соответствует имеющейся у этих

государств ресурсно-сырьевой и производственной базе».

Очевидно, что мировой экономике

начинает складываться качественно иная геоэкономическая и геополитическая

ситуация. На смену прежним устойчивым точкам опоры мировых финансов и центрам

финансовой стабильности должны прийти новые источники глобальных финансовых

ресурсов и центры политико-экономического воздействия. Boзникает необходимость

формировать другие экономические механизмы и «правила игры», актуальность

которых лишь возрастает по мере усиления кризисных тенденций в развитых

странах. Становится все более ясным, что реальный масштаб проблем, с которыми

мы столкнулись, намного больше, чем предполагалось раньше, и требуются

чрезвычайные меры для предотвращения краха мировой экономической системы.

2. Развитие

законодательства о банкротстве в РФ

Несостоя́тельность (банкро́тство) - признанная

уполномоченным государственным органом неспособность должника (гражданина,

организации, или государства) удовлетворить в полном объёме требования

кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате

обязательных государственных платежей.

Под термином

«банкротство» также понимается процедура, применяемая по отношению к должнику,

направленная на оценку его финансового состояния, выработку мер по улучшению

финансового состояния должника, а в случае, если применение таких мер будет

признано нецелесообразным или невозможным, - на наиболее равное и справедливое

удовлетворение интересов кредиторов несостоятельного должника.

Банкротство,

инициированное самим должником, часто именуется как самобанкротство, или

плановое банкротство.

Мировая практика

предусматривает применение процедуры несостоятельности как для юридических, так

и для физических лиц. В Российской Федерации решение о признании должника

банкротом уполномочен принимать арбитражный суд. В российской правовой науке

институт несостоятельности (банкротства) относят к отрасли предпринимательского

права.

В соответствии со

ст. 2 Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002

№127-ФЗ в Российской Федерации под «несостоятельностью» («банкротством») -

понимается признанная арбитражным судом неспособность должника в полном объёме

удовлетворить требования кредиторов по денежным обязательствам и (или)

исполнить обязанность по уплате обязательных платежей.

Первые из дошедших

до нас нормы, регулировавшие на Руси несостоятельность должника, относятся ко

времени Русской Правды (XI век), в статьях 68 и 69 Карамзинского списка которой

содержатся правила о персональной ответственности должника, продаже в долговое

рабство виновного должника и реструктуризации задолженности в случае

невиновного банкротства. Кроме сказанного, Русская Правда закладывает основы

института очередности удовлетворения требований.

Со временем

развитие торговых отношений приводит к необходимости закрепления правил работы

с несостоятельными должниками в документах менее общего характера, таких,

например, как договор смоленского князя Мстислава Давидовича с Ригой, Готландом

и немецкими городами 1229 года (ст. 11), а также в статье 20 договора Новгорода

с немецкими городами и Готландом 1270 года.

Псковская судная

грамота, появившаяся в 1467 году, освещает вопросы раздела имущества должника

между кредиторами. Нормы о несостоятельности содержатся в Судебниках 1497 и

1550 года, Соборном уложении 1649 года.

Возрождение

интереса к регулированию отношений, связанных с несостоятельностью, происходит

в России в XVIII веке. Так, в вексельном уставе 1729 года впервые было

сформулировано понятие несостоятельности: «Когда предприниматель векселя по

слуху в народе банкротом учинился (то есть в неисправу и в убожество впал) и

затем от биржи или публичного места, где торговые люди сходятся, отлучается,

дозволяется потребовать от него обеспечения в платеже (порук), а если

откажет-то протестовать». Таким образом, закон дает четкие признаки банкротства:

нарушение сроков внесения платежей, отсутствие имущества и попытка должника

скрыться от кредиторов. Однако, в целом, в петровскую эпоху дела о банкротстве

рассматривались Коммерц-коллегией при участии Сената в основном на базе

создаваемых ими же прецедентов.

Увеличивающееся

количество банкротств и разнообразие конкретных ситуаций создали условия для

создания единого документа, который был принят 15 декабря 1740 года под

названием «Банкротский устав». Однако данный документ не получил

правоприменительного авторитета и на практике игнорировался, что стимулировало

разработку новых проектов банкротских уставов в 1753, 1763, 1768 годах. В

течение этого времени для ведения дел о несостоятельности используется

иностранное законодательство, обычаи делового оборотатого времени или издаются

отдельные указы Сената. В связи с тем, что ни один из проектов нового устава за

долгое время не получил силу закона, 13 августа 1784 года Сенатом был принят

указ, предписывающий «всякие недоразумения в делах о несостоятельности решать

по большинству голосов кредиторов, определяемому большей суммой требований»,

что, с одной стороны, упростило порядок банкротства, а с другой - привело к

увеличению количества спорных практических вопросов.

декабря 1800 года

был принят «Устав о банкротах», фактически разделенный на две части: о

купеческой несостоятельности и о вступления дворян в обязательства, а также

несостоятельности этих лиц (§ 98-109 Устава). Таким образом, впервые в

российской практике законодатель ввел раздельное регулирование двух видов

банкротства:

· связанное с ведением предпринимательской деятельности (исторически

называемое «торговой несостоятельностью»);

· не связанное с ведением предпринимательской деятельности.

Банкротом по Уставу

признавался тот, «кто не может сполна заплатить своих долгов» 23 июня 1832 года

был принят «Устав о торговой несостоятельности». Юридически этот документ

заменил собой только первую часть Устава о банкротах 1800 года, то есть

регулировал лишь несостоятельность купеческого и мещанского сословия. Дела о

«неторговой» несостоятельности были де-юре переданы в ведение губернского

правления, а де-факто постепенно выходили из практики. В новом Уставе

законодатель не только сохранил преемственность норм, но и постарался избежать

каких-либо существенных изменений. В целом, процедура осталась неизменной, а

существенному уточнению подверглись лишь процессуальные вопросы. Так, например,

была уточнена сумма (1500 рублей), при невозможности выплатить которую должник

мог быть признан банкротом. Должник мог содержаться под стражей до двух лет, а

после заключения могло последовать лишение права заниматься торговой

деятельностью. Долги взыскивались в течение всей последующей жизни должника.

В случае

злонамеренного (умышленного) банкротства, кроме тюремного заключения и

распродажи имущества в отношении должника возбуждалось уголовное дело.

Вид банкротства

определялся собранием кредиторов. После объявления банкротства к должнику могла

быть применена одна из двух процедур:

· административное управление (опекунское управление) (при

возможности покрытия не менее 50% суммы долга);

· конкурсное управление.

· Со введением новых судебных учреждений в 1864 году появилась

необходимость в согласовании правил о несостоятельности с новыми судебными

уставами, вследствие чего 1 июля 1868 года были изданы временные правила о

порядке производства дел о несостоятельности как торговой, так и неторговой.

· Разнообразие норм, регулирующих процесс банкротства, усилилось с

изданием 22 мая 1884 года правил «о порядке ликвидации дел частных и общественных

установлений краткосрочного кредита».

· Следует также отметить, что кроме общего законодательства, в

России действовали также местные конкурсные законы. Так, в Великом княжестве

Финляндском с 1868 года действовал самостоятельный конкурсный устав, основанный

на прусском законе 1855 года, в Привислянских губерниях имело силу старое

французское конкурсное право, содержащееся в торговом кодексе Царства Польского

и т.д.

· Таким образом, Устав о торговой несостоятельности 1832 года

сохранял свое действие до изменения государственного строя вследствие

социалистической революции 1917 года.

После отмены

частной собственности в России в результате социалистической революции 1917

года актуальность регламентации процедуры банкротства исчезла. Однако уже в период

НЭПа законодатель возрождает институт. Так, судам при рассмотрении дел о

несостоятельности приходилось использовать нормы из Устава 1832 года. Во

избежание подобных недоразумений в ряд статей Гражданского кодекса 1922 года

было введено понятие несостоятельности. При этом, как отмечают специалисты,

отсутствовал механизм применения данных норм, из-за чего и позитивных сдвигов

особо не наблюдалось.

С начала 1990-х в

Советском Союзе начинается переход к рыночной экономике, что создало все

необходимые социально-экономические предпосылки для возобновления регулирования

процедуры признания организаций банкротами. В условиях отсутствия какого бы то

ни было регулирования банкротства 14 июня 1992 года Президентом принимается

указ №623 «О мерах по поддержке и оздоровлению несостоятельных государственных

предприятий (банкротов) и применения к ним специальных процедур», который

должен был действовать до принятия закона о банкротстве, который в самых общих

чертах описывал новые правила банкротства.

В настоящее время

общая процедура банкротства граждан, индивидуальных предпринимателей и

юридических лиц регламентируется и критерии несостоятельности определяются

федеральным законом от 26 октября 2002 года №127-ФЗ «О несостоятельности

(банкротстве)».

Согласно Приказу

№54 от 15 февраля 2010 г. «Об утверждении Порядка проведения открытых торгов в

электронной форме при продаже имущества (предприятия) должников в ходе

процедур, применяемых в деле о банкротстве, Требований к электронным площадкам

и операторам электронных площадок при проведении открытых торгов в электронной

форме при продаже имущества (предприятия) должников в ходе процедур,

применяемых в деле о банкротстве, а также Порядка подтверждения соответствия

электронных площадок и операторов электронных площадок установленным

Требованиям» все процедуры по реализации имуществ должников по банкротству

обязаны осуществляться в электронной форме на электронных торговых площадках

(ЭТП).

Для возбуждения

дела о банкротстве необходимо, чтобы должник (юридическое лицо либо

индивидуальный предприниматель) обладал признаками банкрота. Для

предпринимателя такими признаками является неудовлетворение указанных в законе

требований кредиторов в течение трёх месяцев со дня, когда он должен был их

удовлетворить, при этом сумма его обязательств должна превышать стоимость

принадлежащего ему имущества и должна быть более 10 000 рублей. Для юридических

лиц таким признаком является только неудовлетворение своих обязательств в

течение трёх месяцев. При этом сумма обязательств должна быть более 100 000

рублей.

Процесс банкротства

начинается с подачи в арбитражный суд заявления о признании должника банкротом.

Заявление может быть подано конкурсным кредитором, уполномоченным органом или

самим должником.

В отношении

должника может быть введена одна из предусмотренных законом процедур:

· наблюдение (продолжительность - не более семи месяцев);

· финансовое оздоровление (продолжительность - не более двух лет);

· внешнее управление (продолжительность - не более 18 месяцев;

возможно продление не более чем на шесть месяцев);

· конкурсное производство (продолжительность - шесть месяцев с принятия

решения о признании должника банкротом; может неоднократно продлеваться на срок

до шести месяцев);

· мировое соглашение.

Для контроля за

проведением процедуры банкротства создается собрание кредиторов и, при

определённых условиях, комитет кредиторов, назначается арбитражный управляющий.

Составляется реестр требований кредиторов должника.

Процесс банкротства

завершается либо ликвидацией должника-юридического лица, либо удовлетворением

требований кредиторов.

3. Необходимо

преобразовать исходный баланс предприятия по форме, представленной в табл. 1.

Таблица 1. Аналитическая форма

баланса

|

Актив

|

1 кв.

|

2 кв.

|

3 кв.

|

4 кв.

|

Пассив

|

1 кв.

|

2 кв.

|

3 кв.

|

4 кв.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Al -

наиболее ликвидные активы

|

|

|

|

|

П1 - наиболее срочные обязательства

|

|

|

|

|

|

А2 - быстро реализуемые активы

|

|

|

|

|

П2 - краткосрочные пассивы

|

|

|

|

|

|

A3 - медленно реализуемые активы

|

|

|

|

|

ПЗ - долгосрочные пассивы

|

|

|

|

|

|

А4 - трудно реализуемые активы

|

|

|

|

|

П4 - постоянные пассивы

|

|

|

|

|

|

БАЛАНС

|

|

|

|

|

БАЛАНС

|

|

|

|

|

Примечания:

. Группа А1 - все статьи денежных

средств предприятия и краткосрочные финансовые вложения (ценные бумаги); группа

А2 - дебиторская задолженность, платежи по которым ожидаются в течение 12

месяцев после отчетной даты; A3 - статьи раздела II актива баланса, включающие

запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более, или

через 12 месяцев после отчетной даты) и прочие оборотные активы; А4 - статьи

раздела I актива баланса - внеоборотные активы;

. П1 - кредиторская задолженность;

П2 - краткосрочные заемные средства и прочие краткосрочные пассивы; ПЗ - статьи

пассива баланса, включающие долгосрочные кредиты и заемные средства, доходы

будущих периодов, фонды потребления, резервы предстоящих расходов и платежей;

П4 - статьи раздела пассива баланса «Капитал и резервы» (убытки организации

вычитаются).

По данным расчетов и их динамике

сделать соответствующие выводы с точки зрения возможностей своевременного

осуществления расчетов организации относительно выполнения соотношений: А2³П2, АЗ³ПЗ, А4£П4.

Произведем группировку статей

баланса

|

Актив

|

1 кв.

|

2 кв.

|

3 кв.

|

4 кв.

|

Пассив

|

1 кв.

|

2 кв.

|

3 кв.

|

4 кв.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Al -

наиболее ликвидные активы

|

24,21

|

48

|

387

|

П1 - наиболее срочные обязательства

|

583,64

|

883

|

1344

|

1249

|

|

А2 - быстро реализуемые активы

|

99,74

|

248

|

376

|

655

|

П2 - краткосрочные пассивы

|

186,33

|

500

|

0

|

1000

|

|

A3 - медленно реализуемые активы

|

844,2

|

1568

|

1767

|

2644

|

ПЗ - долгосрочные пассивы

|

0

|

0

|

0

|

0

|

|

А4 - трудно реализуемые активы

|

59,624

|

110

|

110

|

158

|

П4 - постоянные пассивы

|

258,03

|

591

|

950

|

1595

|

|

БАЛАНС

|

1028

|

1974

|

2284

|

3844

|

БАЛАНС

|

1028

|

1974

|

2284

|

3844

|

Баланс считается абсолютно

ликвидным, если выполняются условия:

) А1 >> П1. Условие не

выполняется на протяжение всего рассматриваемого периода, следовательно,

наиболее срочные обязательства не покрываются наиболее ликвидными активами, что

может привести к критической ситуации.

) А2 >> П2. На протяжение

всего рассматриваемого периода данное условие не выполняется, что говорит о

том, что краткосрочные пассивы не покрываются быстро реализуемыми активами, что

также негативно характеризует предприятие.

) А3 >> П3. Условие

выполняется на протяжение всего рассматриваемого периода, следовательно,

долгосрочные пассивы полностью покрываются медленно реализуемыми активами.

Однако, нельзя использовать медленно реализуемые активы для покрытия

краткосрочных пассивов, так как они различаются по срокам погашения.

) А4 << П4. На протяжение

всего рассматриваемого периода данное условие выполняется, что говорит о том,

что постоянные пассивы значительно превышают труднореализуемые активы.

На основе анализа ликвидности

баланса можно сделать выводы:

) Из первых трёх неравенств,

выполняется одно, то есть нельзя утверждать, что текущие активы превышают

внешние обязательства предприятия. Следовательно, ликвидность баланса можно

признать недостаточной.

) Выполняется последнее неравенство,

которое имеет глубокий экономический смысл: наличие у предприятия собственных

оборотных средств; соблюдение минимального условия финансовой устойчивости. В

данном случае условие соблюдается, следовательно, предприятие является

финансово устойчивым.

Рассчитаем в таблице финансовые

показатели

Таблица 2. Расчет финансовых

аналитических коэффициентов платежеспособности

|

Коэффициенты и расчетные формулы

|

На начало года

|

На конец года

|

Отклонение гр. 3 - гр. 2

|

|

1

|

2

|

3

|

4

|

|

Общий показатель ликвидности

L1 = (A1 + 0.5A2 + 0.3A3) / (П1

+ 0.5П2 + 0,3П3)³1

|

0,48

|

0,86

|

0,38

|

|

2. Коэффициент абсолютной ликвидности L2 = А1 / (П1 + П2) > 0,2-0,7

|

0,031

|

0,14

|

|

3. Коэффициент «критической оценки» А1 L3

= (А1 + А2) / (П1 + П2) > 0,2-0,7 (необходимо), L3>

1,5 (желательно)

|

0,16

|

0,46

|

0,30

|

|

4. Коэффициент текущей ликвидности L4

= (А1+А2+АЗ) / (П1 + П2)³2 (оптимально), П1+П2 L4=l (необходимо)

|

1,26

|

1,64

|

0,38

|

|

5. Коэффициент маневренности используемого капитала L5 = А3 / ((А1+А2+A3) - (П1+П2)) о L5

- судят по динамике

|

4,26

|

1,84

|

-2,42

|

|

6. Доля оборотных средств в активах L6

= (А1+А2+АЗ) / баланс, о L6

- судят по динамике

|

0,94

|

0,96

|

0,02

|

|

7. Коэффициент обеспеченности собственными средствами L7 = (П4-А4) / (А1 + А2 + А3), L7³0,

l

|

0,20

|

0,39

|

0,18

|

|

8. Коэффициент утраты платежеспособности L8 = (L4ф +

(3/t)*(L4ф -

L4н))/ L4н,

L8<1 - велика вероятность невыполнения обязательств перед

кредиторами; L4н =

2; t=12 мес.

|

-0,56

|

-0,34

|

0,22

|

На основании данных таблицы можно

сделать выводы:

. Общий показатель ликвидности

меньше нормативного значения 1, что говорит о том, что платёжные обязательства

предприятия не покрываются ликвидными средствами.

. Коэффициент абсолютной ликвидности

показывает, что лишь 17,2% кредиторской задолженности предприятие может

погасить немедленно (при нижней границе норматива 20%).

. Коэффициент критической оценки

показывает, что ликвидные средства предприятия покрывают его кредиторскую

задолженность на 46%, что удовлетворяет нормативным требованиям.

. Коэффициент текущей ликвидности

показывает, что краткосрочные обязательства предприятия в течение года могут

быть покрыты на 164%, что удовлетворяет нормативным требованиям.

. Коэффициент маневренности

используемого капитала снижается, что негативно характеризует предприятие.

. Доля оборотных средств в активах

растёт, причём преобладает в структуре активов, что является положительным

моментом.

. Коэффициент обеспеченности

собственными оборотными средствами больше 1, что говорит об обеспеченности

основных и оборотных средств и доказывает финансовую устойчивость предприятия.

. Так как коэффициенты L4 и L7

удовлетворяют нормативным требованиям, то предприятие считается

платежеспособным. Коэффициент утраты платежеспособности меньше 1, значит,

велика вероятность невыполнения обязательств перед кредиторами.

Таким образом, в целом предприятие

финансово устойчиво, обеспечено собственными оборотными средствами, но

отсутствует мгновенная ликвидность. Это означает, что если понадобится срочно

погасить кредиторскую задолженность, то предприятие окажется не в состоянии это

сделать, что может привести к разного рода проблемным ситуациям вплоть до

банкротства, о чём также говорит отрицательное значение коэффициента утраты

платежеспособности. Но для всех показателей платежеспособности отмечается

положительная динамика.

Список литературы

антикризисный банкротство баланс

управление

1. Воронов Ю. Теоретический анализ причин кризиса (интервью с

Карлом Марксом) // Эко №3. 2009. С. 65-89

2. Вьюгин О. // Ведомости №27. 2006.16 февраля.

. Вьюгин О. // Ведомости №177. 2006. 21 сентября

. Галин. В. Великая депрессия 1929 г. и современный

финансовый кризис //www.narodinfo.ru/forum

. Григорьев Л., Салихов М. Финансовый кризис 2008:

вхождение в мировую рецессию // Вопросы экономики 2008. №8

. Григорьев О., Хазин М. «Добьются ли США апокалипсиса» -

эксперты о кризисе //http://crisis-huisis.ru

. Гринберг Р. // VIP-премьер. 2008. №9.С. 46

. Ершов М. Кризис 2008 года: «Момент истины» для глобальной

экономики и новые возможности для России // Вопросы экономики 2008. №8

. Зубов В. Кризис и задачи власти. // Вопросы экономики №2

2009. С. 149-153

. Коммерсант. 2006. 4 сентября

. Ковалик Т. У истоков современного финансового кризиса //

Белорусский экономический журнал №1. С. 4-12.

. Кудрин А. Мировой финансовый кризис и его влияние на Россию

// Вопросы экономики №1 2009. С. 9-27

. Лавровский В. К вопросу о природе современного кризиса.

// Вопросы экономики №4. 2009. С. 145-154

. Мау В. Драма 2008 года: От экономического чуда к

экономическому кризису // Вопросы экономики №2 2009. С. 4-23

. Мебиус М. // Ведомости №161. 30 августа

. Пахомов Ю., Пахомов С. Мировой финансовый кризис:

цивилизационные истоки. // Экономист №2. 2009. С. 37-42.

. Полтерович В. Трансплантация экономических институтов //

Экономическая наука современной России. 2001. №3. С. 24-50;

. Полтерович В. К руководству для реформаторов: некоторые

выводы из теории экономических реформ // Экономическая наука современной

России. 2005. №1. С. 7-24.

. Попов Г. Об экономическом кризисе 2008 года // Вопросы

экономики. №12 2008. С. 102 - 125.

. Сидорович В. Спекулятивный капитал как фактор кризиса. //

Экономист №2. 2009. С. 43-51

. Сорос Дж. Кризис мирового капитализма. Открытое общество

в опасности. /Сорос Дж. Пер. с англ. - М.: ИНФРА-М, 1999. - 262 с.

. Суэтин А. О причинах современного финансового кризиса //

Вопросы экономики №1.2009. С. 40-57.

. Тодд Э. После империи. Pax Americana - начало конца./

Тодд Э. - М.: Международные отношения. 2004. С. 107

. Ульянов И. Прибыли и долги компаний // Вопросы экономики

№4 2009. С. 153-157.