Анализ планирования прибыли и рентабельности на предприятии ООО 'Лавр'

Введение

Прибыль - это конечный результат деятельности

предприятия, характеризующий абсолютную эффективность его работы.

Рентабельность предприятия отражает степень прибыльности его деятельности.

Показатели прибыли и рентабельности являются основными обобщающими показателями

финансовых результатов деятельности предприятия. В условиях рыночных отношений

предприятие должно стремиться к тому объему прибыли, который позволял бы ему не

только прочно удерживать свои позиции на рынке сбыта своих товаров и оказания

услуг, но и обеспечивать динамичное развитие его производства в условиях

рыночной конкуренции. На предприятиях сосредоточены наиболее квалифицированные

кадры, решаются вопросы экономического расходования ресурсов, применения

высокопроизводительной техники, технологии.

Эффективность функционирования предприятия

зависит от его способности получать доход. Прибыль является основным обобщающим

показателем финансовых результатов деятельности предприятия. В сумме

полученного предприятием дохода и уровне рентабельности отражается

эффективность использования трудовых, материальных и денежных ресурсов, рост

производительности труда и фондоотдачи основных производственных фондов,

увеличение объема услуг и продукции, улучшение их качества, снижение

себестоимости.

Прибыль как критерий эффективности

воспроизводства и как показатель, имеющий две границы - объем производства

продукции или услуг (продаж) и себестоимость - обладает одним важным свойством:

она отражает конечный результат интенсивного и экстенсивного развития.

Последнее связано с фактором роста объема производства и естественной экономии

от относительного снижения условно-постоянных элементов себестоимости: фонд

оплаты труда (соответственно - начисления, идущие во внебюджетные фонды),

амортизация, энергетическое топливо, платежи бюджету за ресурсы,

внепроизводственные и некоторые другие расходы. В отечественной практике при

анализе прибыли этот фактор выделяется редко. Рост прибыли предприятий

обеспечивает получение дополнительных средств для расширения деятельности,

развития социальной сферы, оказывает решающее значение для увеличения доходов

госбюджета и финансирования общегосударственных мероприятий. Целью деятельности

предприятия в современной экономике является получение прибыли, ее

капитализация, увеличение стоимости компании и улучшение благосостояния

собственников. В сумме полученной предприятием прибыли и уровне рентабельности

отражается эффективность использования трудовых, материальных и денежных

ресурсов, рост производительности труда и фондоотдачи основных производственных

фондов, увеличения объема услуг и продукции, улучшения их качества, снижения

себестоимости.

Эффективность экономической деятельности

измеряется при помощи показателей рентабельности - доходности капитала,

ресурсов и продукции. Следует отметить, что показатели рентабельности более

полно, чем показатели прибыли характеризуют результаты деятельности

предприятия. Это обусловлено тем, что их величина показывает соотношение

эффекта с наличными или потребленными ресурсами. Рентабельность, отражая

результаты деятельности предприятия, позволяет измерять эффективность

использования ресурсов, контролировать уровень доходности, планировать

финансовые результаты на долгосрочную перспективу, то есть управлять

деятельностью предприятия. Показатели рентабельности характеризуют финансовые

результаты и эффективность деятельности предприятия. Они измеряют доходность

предприятия с различных позиций и систематизируются в соответствии с интересами

участников экономического процесса.

Прибыль занимает одно из важных мест в общей

системе стоимостных взаимоотношений рыночной экономики и представляет собой

важнейший элемент экономического механизма управления общественным

производством. С помощью этой стоимостной формы оценивается деятельность всех

предприятий экономики. Все вышеперечисленное и обуславливают актуальность

выбранной темы дипломной работы.

Цель работы - провести анализ и планирование

прибыли и рентабельности предприятия и разработать мероприятия, направленные на

увеличение финансовых результатов деятельности рассматриваемого предприятия.

Для достижения поставленной цели, следует

рассмотреть следующие задачи работы:

- изучить теоретические аспекты анализа и

планирования прибыли предприятия;

- исследовать состав и структуру прибыли, а

также показатели рентабельности;

проанализировать планирование прибыли на

предприятии ООО «Лавр»;

- разработать мероприятия по повышению показателей

прибыли и рентабельности ООО «Лавр».

Объектом исследования дипломной работы является

Общество с ограниченной ответственностью «Лавр». Предмет исследования -

показатели прибыли и рентабельности на предприятии.

Теоретической и методологической базой для

работы послужили труды отечественных и зарубежных ученых и специалистов,

посвященные рассматриваемой теме, а также различные методические и справочные

материалы, данные специализированных и периодических изданий. Информационной

базой работы послужили законодательные и нормативные акты Российской

Федерации, регулирующие формирование и использование прибыли, финансовая

отчетность ООО «Лавр» за 2010-2012 гг.

1. Теоретические основы анализа и планирования

прибыли предприятия

.1 Экономическая сущность прибыли предприятия,

ее виды, функции и влияющие на нее факторы

Понятие прибыли в экономической системе

существует в связи с наличием товарно-денежных отношений, появлением и

развитием института собственности, особенно частной. Первые определения прибыли

совпадали со значением валового дохода, который делился на три категории:

доходы от капитала, земли и труда. Считалось, что каждый из видов дохода

является обязательным вознаграждением для получателя за оказанные им услуги в

народном хозяйстве. Это хорошо понимали ещё основатели классической школы А.

Смит, Дж. Ст. Милль, которые принимали во внимание исторический и юридический

факт владения тем или иным капитальным имуществом, землёй или капиталом

(средствами производства, материальными, денежными средствами) как основу

решения вопроса о происхождении прибыли. А. Смит и Д. Рикардо выделили понятие

прибыли в отдельную экономическую категорию, которую исследовали в тесной

взаимосвязи с процессом накопления капитала, с факторами увеличения

общественного богатства [24, с. 77]. В разное время А. Смит трактовал прибыль

как:

- закономерный результат продуктивности капитала;

- вознаграждение капиталисту за его

деятельность и риск;

- отчисления из части неоплаченного

труда наёмного работника.

Объяснение источников возникновения прибыли,

которое делал А. Смит, получило развитие в различных направлениях дальнейших

теорий прибыли. В работах некоторых теоретиков того времени господствовали и

такие варианты трактовки прибыли как вознаграждение за сохранение капитала

(теория сдержанности) страховой премии за риск, которому подвержена любая

деятельность предпринимателя, а также как результатов проявления законов

стоимости и процесса обмена, возникающего благодаря увеличению капитала со

временем. Прибыль по К. Марксу - это превращенная форма прибавочной стоимости,

результат отношения между необходимым и прибавочным рабочим временем. Опираясь

на достижения классической школы, под влиянием теории продуктивности капитала,

а также концепции предельной полезности на рубеже 19-20 в.в. сформировалась

неоклассическая теория прибыли [29, с. 336]. Она имела двойное толкование. С

одной стороны Дж.Б. Кларк, Л. Вальрас считали, что прибыль - это

вознаграждение, цена одного отдельного фактора производства - капитала, без

учёта вознаграждения за все другие факторы - землю, труд. С другой стороны

прибыль рассматривалась как комплексный доход предпринимателя от всех факторов

производства (А. Маршалл). Дж.М. Кейнс рассматривал прибыль в системе

макроэкономических показателей регулирования социально-экономических процессов

в государстве с помощью эффективного спроса. Под прибылью российский экономист

В.В. Бочаров понимает денежное воплощение части стоимости прибавочного продукта

[13, с. 126]. И.М. Карасева определяет прибыль как часть заново созданной

стоимости, произведенной и реализованной, готовой к распределению [24, с. 139].

Таким образом, выделяется важность процесса продажи произведенного продукта. В

публикациях последних лет Л.Е. Басовский использует понятие соотношения риска и

дохода в своём определении прибыли [10, с. 89]. На взгляд учёного, прибыль -

это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал,

характеризующий его вознаграждение за риск осуществления предпринимательской

деятельности, представляющий собой разницу между совокупным доходом и

совокупными затратами в процессе осуществления этой деятельности.

Прибыль характеризует экономический эффект,

полученный в результате деятельности предприятия. Наличие прибыли на

предприятии означает, что его доходы превышают все расходы, связанные с его

деятельностью. Итоговая сумма прибыли включает прибыль (убыток) от продаж

продукции, так и прибылей (убытков), связанных с ее производством и продажей.

Под продажей продукции понимается не только продажа произведенных товаров,

имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг.

Прибыль как конечный бухгалтерский результат выявляется на основании

бухгалтерского учета всех хозяйственных операций предприятия и оценки статей

баланса. Конечный финансовый результат работы предприятия отражается в его

балансе, составляемом по итогам квартала, года. Прибыль как экономическая

категория и показатель деятельности организации имеет характерные особенности

[44, с. 126].

Во-первых, она характеризует экономическую

эффективность, конечный финансовый результат деятельности организации. На

величину прибыли и ее динамику воздействуют зависящие и не зависящие от

организации факторы. К факторам, зависящим от организации, относятся уровень

хозяйствования, компетентность руководства и менеджеров, конкурентоспособность

продукции, организация производства и труда, его производительность, состояние

и эффективность производственного и финансового планирования. Практически вне

сферы воздействия организации находятся конъюнктура рынка, финансовая политика

государства, уровень цен на потребляемые материально - сырьевые и

топливно-энергетические ресурсы, нормы амортизационных отчислений.

Во-вторых, прибыль обладает стимулирующей

функцией. Прибыль организации после уплаты налогов и других обязательных

платежей должна быть достаточной для выплаты дивидендов, расширения

производственной деятельности, научно-технического и социального развития

организации, материального поощрения работников.

В-третьих, прибыль - один из источников

формирования бюджетов разных уровней. Налог на прибыль наряду с другими

доходными поступлениями в бюджет используется для финансирования выполнения

государством своих функций, реализации государственных инвестиционных,

производственных, научно-технических и социальных программ [23, с. 210].

Как финансовый результат деятельности

предприятия, прибыль характеризуется многоаспектной ролью и многообразием форм,

в которой она выступает. Виды прибыли могут быть систематизированы по

определенным признакам (табл. 1) [23, с. 211].

Таблица

1.1

Виды прибыли организации (предприятия) по

основным классификационным признакам

|

Признаки

классификации прибыли

|

Виды

прибыли по соответствующим признакам классификации

|

|

Источники

формирования прибыли, отражаемые в бухгалтерском учете

|

Прибыль

от продаж продукции Прибыль от прочих операций, в том числе продажи имущества

Балансовая прибыль

|

|

Метод

расчета

|

Валовая

(банковская) прибыль Чистая прибыль Маржинальная прибыль

|

|

Источники

формирования прибыли по основным видам деятельности предприятия

|

Прибыль

от операционной деятельности Прибыль от инвестиционной деятельности Прибыль

от финансовой деятельности

|

|

Характер

налогообложения прибыли

|

Налогооблагаемая

прибыль Прибыль, не подлежащая налогообложению

|

|

Характер

инфляционной «очистки» прибыли

|

Прибыль

номинальная Прибыль реальная

|

|

Временной

период формирования прибыли

|

Прибыль

прошлых лет Прибыль отчетного периода (нераспределенная прибыль) Прибыль

планового периода (планируемая прибыль)

|

|

Характер

использования прибыли

|

Капитализированная

прибыль Потребленная (распределенная) прибыль

|

|

Значение

итогового результата хозяйствования

|

Положительная

прибыль Отрицательная прибыль (убыток) Нормальная прибыль

|

Рассмотрим характеристику основных показателей,

представленных в таблице 1.1:

1) По источникам формирования

прибыли по основным видам деятельности предприятия выделяют прибыль от продажи

продукции, работ, услуг и прибыль от прочей реализации. Прибыль от продажи

продукции, работ, услуг является основным видом прибыли на предприятии,

непосредственно связанным с отраслевой спецификой деятельности предприятия.

Прибыль от прочей реализации представляет доход от продажи неиспользуемых

основных фондов, нематериальных активов, а также доход от участия в совместных

предприятиях, доходы от акций, облигаций и других ценных бумаг, штрафы, пени и

неустойки полученные и т.п. Балансовая прибыль

<#"702981.files/image001.gif">

Рисунок 1.1 - Классификация факторов, влияющих

на величину прибыли

Как видно из рисунка 1.1, объективные факторы

включают: уровень цен на потребляемые материальные и энергетические ресурсы,

нормы амортизационных отчислений, конъюнктуру рынка. Эти факторы не зависят от

деятельности предприятий, но могут оказывать значительное влияние на величину

прибыли .

К субъективным факторам можно отнести:

организационную деятельность и технический уровень предпринимательской

деятельности, конкурентоспособность выпускаемой продукции и оказываемых услуг,

уровень производительности труда, затраты на производство и продажу продукции и

услуг, уровень цен на готовую продукцию и услуги. Субъективные факторы делятся

на производственные и внепроизводственные. Производственные факторы

характеризуют наличие и использование средств и предметов труда, трудовых и

финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и

интенсивные [25, с. 250].

Экстенсивные факторы воздействуют на процесс

получения прибыли через количественные изменения объема средств и предметов

труда, финансовых ресурсов, времени работы оборудования, численности персонала,

фонда рабочего времени и др. Интенсивные факторы воздействуют на процесс

получения прибыли через «качественные» изменения: повышение производительности

оборудования и его качества, использование прогрессивных видов материалов и

совершенствование технологии их обработки, ускорение оборачиваемости оборотных

средств, повышение квалификации и производительности труда персонала, снижение

трудоемкости и материалоемкости продукции, совершенствование организации труда

и более эффективное использование финансовых ресурсов и др. К

внепроизводственным факторам относят, например, снабженческо-сбытовую

деятельность и природоохранную деятельность, социальные условия труда и быта и

пр. В условиях рыночных отношений, как свидетельствует практика, имеется две

основных стратегии получения прибыли:

Первая - это монопольное положение предприятия

по выпуску той или иной продукции или уникальности продукции. Получение прибыли

предприятием, ориентированным на эту стратегию, предполагает проведение

постоянной новации продукта. Здесь следует учитывать такие противоречия, как

антимонопольную политику государства и растущую конкуренцию со стороны других

предприятий.

Вторая стратегия связана с производственной и

предпринимательской деятельностью, поэтому касается практически всех

предприятий. Эффективность использования этой стратегии зависит от знания

конъюнктуры рынка и умения постоянно адаптировать под нее производство.

Величина прибыли в данном случае зависит: во-первых, от правильности выбора

производственной направленности предприятия по выпуску продукции (выбор

продуктов, пользующихся стабильным и высоким спросом), во-вторых, от создания

конкурентоспособных условий (цена, сроки поставок, обслуживание покупателей,

послепродажное обслуживание и т.д.), в-третьих, от объемов производства (чем

больше объем продаж, тем больше масса прибыли), в четвертых, от ассортимента

продукции и издержек производства [25, с. 250].

Современное состояние экономики, выражающееся в

экономической нестабильности, сохраняющейся инфляции, монопольном положении

товаропроизводителей, приводит к тому, что рост прибыли происходит в основном

за счет роста цен на товары и услуги, т.е. за счет инфляционного наполнения

прибыли. Не во всех случаях наблюдается взаимосвязь между объемом производства

и величиной прибыли. В полной мере присущее прибыли функции, что является

следствием расстройства экономки, неполноценности действующего механизма

хозяйствования. Максимальное получение прибыли за счет интенсивных факторов, финансовое

оздоровление экономики, создание эффективной налоговой системы будут

способствовать оздоровлению экономики, дальнейшему развитию предпринимательства

и рыночных отношений [34, с. 95].

При планировании и оценке

финансово-хозяйственной деятельности предприятия, распределении прибыли,

оставшейся в распоряжении предприятия, используются конкретные показатели

прибыли. Емким информативным показателем является балансовая прибыль.

Балансовая прибыль как конечный

финансовый результат выявляется на основании бухгалтерского учета всех

хозяйственных операций предприятия и оценки статей баланса. Конечный финансовый

результат работы предприятия отражается в его балансе, составляемом по итогам

квартала, года (балансовая прибыль, убыток).

Прибыль от продаж продукции (работ,

услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы

прибыли отражают в основном перераспределение ранее созданных доходов. Прибыль

(убыток) от продаж продукции - это финансовый результат, полученный от основных

видов деятельности предприятия, зафиксированных в его уставе и не запрещенных

законом. Финансовый результат определяется раздельно по каждому виду

деятельности предприятия, относящемуся к продаже продукции, выполнению работ,

оказанию услуг. Он равен разнице между выручкой от продаж продукции (работ,

услуг) и затратами на ее производство и продажу в действующих ценах.

Выручка принимается в расчет

без налога на добавленную стоимость и акцизов, которые, являясь косвенными

налогами, поступают в бюджет. Из выручки также исключается сумма наценок

(скидок), поступающая торговым и снабженческо-сбытовым предприятиям,

участвующим в сбыте продукции. Предприятия, экспортирующие продукцию, исключают

и экспортные тарифы, направляемые в доход государства. При этом денежные

поступления, связанные с выбытием основных средств, материальных (оборотных) и

нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не

включаются в состав выручки. Затраты, образующие себестоимость, группируются по

следующим элементам: материальные затраты, затраты на оплату труда, отчисления

на социальные нужды, амортизация основных фондов и прочие [32, с. 118].

По продаже продукции, имеющей

натурально-вещественную форму, расчет прибыли ведется исходя из выручки и

полной себестоимости продукции, определяемых на объем реализуемой продукции. В

натуральном выражении он включает остатки готовой продукции на начало отчетного

периода, не реализованные в предшествующем периоде, и выпуск товарной продукции

отчетного периода за минусом той части продукции, которая не может быть

реализована в конце отчетного периода. Под периодом понимается квартал или год.

Состав остатков нереализованной продукции на начало и конец периода зависит от

избранного предприятием метода учета выручки - по поступлению денег на

расчетный счет (в кассу) предприятия или по отгрузке продукции, расчетные

документы по которой предъявлены покупателю. Прибыль от продажи выполненных

работ и оказанных услуг рассчитывается аналогично прибыли от продажи продукции.

Формирование выручки тесно связано с особенностями выполняемых работ и услуг и

применяемыми формами расчетов. Прибыль (убыток) от продажи основных средств,

иного имущества предприятия, их прочего выбытия - это финансовый результат, не

связанный с основными видами деятельности предприятия. Он отражает прибыли

(убытки) по прочей реализации, к которой относится продажа на сторону различных

видов имущества, числящегося на балансе предприятия.

При продаже основных фондов

финансовый результат определяется как разница между продажной ценой

реализованных на сторону основных средств и их остаточной стоимостью с учетом

понесенных расходов по продажам [32, с. 125]. Финансовые результаты от

внереализационных операций - это прибыль (убыток) по операциям различного

характера, не относящимся к основной деятельности предприятия и не связанным с

продажей продукции, основных средств, иного имущества предприятия, выполнением

работ, оказанием услуг. Финансовый результат определяется как доходы (убытки)

за минусом расходов по внереализационным операциям. Перечень внереализационных

прибылей (убытков) предприятия разнороден и довольно обширен. Значительный

удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых

вложений и доходы от сдачи имущества в аренду (они учитываются в составе

внереализационных прибылей, если сдача имущества в аренду не является основной

деятельностью предприятия).

Финансовые вложения означают

такое размещение собственных средств предприятия в деятельность других

предприятий, которое дает возможность получить доходы. Под долгосрочными

финансовыми вложениями понимаются затраты предприятия по вкладу средств в

уставный капитал других предприятий (товариществ, акционерных обществ,

совместных, дочерних предприятий), приобретению акций и других ценных бумаг,

предоставление средств взаймы на срок более года. К формам краткосрочных

финансовых вложений относятся приобретение краткосрочных казначейских

обязательств, облигаций и других ценных бумаг, предоставление средств взаймы на

срок менее года. Денежные или другие имущественные средства участников договора

о совместной деятельности без образования для этой цели юридического лица также

считаются финансовыми вложениями - долгосрочными или краткосрочными в

зависимости от срока действия договора, поэтому доходы от них также включаются

в состав внереализационных доходов [32, с. 126].

Доходы от долевого участия в

уставном капитале другого предприятия представляют часть его чистой прибыли,

которая поступает учредителю в заранее оговоренном размере или в виде

дивидендов по акциям, пакетом которых владеет учредитель. Доходами от ценных

бумаг являются проценты по облигациям, краткосрочным казначейским

обязательствам, дивиденды по акциям. Предприятие имеет право на получение

дохода по ценным бумагам акционерных обществ, если они приобретены не позднее

чем за 30 дней до официально объявленной даты их выплаты. По государственным

ценным бумагам право и порядок получения доходов определяются условиями их

выпуска и размещения. По средствам, предоставляемым взаймы, предприятие

получает доходы по условиям договора между кредитором и ссудозаемщиком. Доходы

от сдачи имущества в аренду формируются из получаемой арендной платы, которую

арендатор платит арендодателю.

В состав внереализационных

прибылей (убытков) также входит сальдо полученных и уплаченных штрафов, пени,

неустоек и других видов санкций (кроме санкций, уплачиваемых в бюджет и ряд

внебюджетных фондов в соответствии с законодательством); другие доходы и

расходы (убытки, потери). К другим доходам относятся: прибыль прошлых лет,

выявленная в отчетном году (например, суммы, поступившие от поставщиков по

перерасчетам за услуги и материальные ценности, полученные и израсходованные в

прошлом году; суммы, полученные от покупателей, заказчиков по перерасчетам за

реализованную в прошлом году продукцию и др.); доходы от дооценки товаров;

поступление сумм в счет погашения дебиторской задолженности, списанной в

прошлые годы в убыток; положительные курсовые разницы по валютным счетам и

операциям в иностранной валюте; проценты, полученные по денежным средствам,

числящимся на счетах предприятия.

К расходам и потерям относятся:

убытки по операциям прошлых лет, выявленные в отчетном году, от уценки товаров,

списания безнадежной дебиторской задолженности; недостачи материальных

ценностей, выявленные при инвентаризации; затраты по аннулированным

производственным заказам и на производство, не давшее продукции, исключая

потери, возмещаемые заказчиками (при этом вычитается стоимость используемых

материальных ценностей); отрицательные курсовые разницы по валютным счетам и

операциям в иностранной валюте; некомпенсируемые потери от стихийных бедствий с

учетом затрат по предотвращению или ликвидации последствий стихийных бедствий

(при этом исключается стоимость полученного металлолома, топлива, других

материалов); некомпенсируемые убытки в результате пожаров, аварий, других

чрезвычайных событий, вызванных экстремальными ситуациями; затраты на

содержание законсервированных производственных мощностей и объектов, за

исключением затрат, возмещаемых из других источников; судебные издержки и

арбитражные сборы и др. [25, с. 266].

При рассмотрении прибыли как

конечного финансового результата хозяйственной деятельности следует учесть, что

не вся получаемая прибыль остается предприятию, так как подвергается обложению

налогом. Оставшаяся после уплаты налогов прибыль представляет собой остаточную

прибыль (или чистую прибыль), которая полностью поступает в распоряжение

предприятия. Она направляется на оплату труда и материальное поощрение, на

прирост оборотных средств, капитальных вложений, социальное развитие путем

образования соответствующих фондов: развития науки и техники, социального

развития, материального поощрения [22, с. 15].

Таким образом, прибыль - это

экономическая категория, представляющая собой обобщающий показатель финансовых

результатов хозяйственной деятельности, который определяется как разница между

выручкой, полученной от продаж произведенной продукции, и затратами на

осуществление данной деятельности, исчисленная в денежном выражении. Но при

этом необходимо понимать, каким образом современные предприятия и фирмы могут

извлекать свои прибыли, используя разные приемы и способы. Прибыль предприятия

- характеризует превышение (если наоборот, то убыток) выручки над расходами,

является главным показателем эффективности деятельности и отражает цель

предпринимательства.

.2 Процесс формирования и распределения прибыли

предприятия

Создание и функционирование любого предприятия

представляет собой процесс инвестирования финансовых ресурсов на долгосрочной

основе с целью извлечения прибыли. Развитие рыночных отношений повышает

ответственность и самостоятельность предприятий в выработке и принятию

управленческих решений по обеспечению эффективности деятельности, которая

выражается в достигнутых финансовых результатах [46, с. 115].

В условиях рыночных отношений

предприятие должно стремиться, если не к получению максимальной прибыли, то, по

крайней мере, к тому объему прибыли, который позволял бы ему не только прочно

удерживать свои позиции на рынке сбыта своих товаров и оказания услуг, но и

обеспечивать динамичное развитее его производства в условиях конкуренции. В

конечном итоге это предполагает знание источников формирования прибыли и

нахождения методов по лучшему их использованию [12, с. 309].

Финансовые результаты о прочей

реализации показывают доходы (расходы) от операций, связанных с движением

имущества, списанием основных средств с баланса по причине морального износа,

сдачей имущества в аренду, аннулирование договоров, прекращением производства и

т.п. Прочие доходы и расходы включают финансовые результаты, не отражены в

предыдущих составляющих прибыли. Их состав достаточно специфичен: это либо

случайные, непредвиденные суммы, либо полученные и уплаченные штрафы, связанные

с нарушением договорных обязательств. Иными словами, прочие доходы компенсируют

предприятию прибыль, которая могла быть получена от основной деятельности, если

бы все договорные обязательства и сроки платежей соблюдались его партнерами.

Прибыль от реализации, как

правило, главная составляющая прибыль отчетного периода. Это разница между

выручкой от реализации и затратами на реализованную продукцию, т.е.

себестоимостью, коммерческими и управленческими расходами. На ее долю

приходится в настоящий момент 90-95% общей суммы прибыли до налогообложения. На

многих предприятиях она является единственным источником формирования прибыли

до налогообложения.

В связи с тем, что подавляющую

часть валового дохода (90-95%) предприятия получают от реализации товарной

продукции, этой части дохода должно быть уделено главное внимание. Отмеченные

выше факторы, зависящие и независящие от деятельности предприятия,

воздействуют, главным образом, на доход от реализации продукции. Основные из

этих факторов подлежат детального изучению и анализу.

Большую роль в управление

прибыли занимает система «Взаимосвязь издержек, объема реализации и прибыли»

(СУР) или анализ безубыточности. Данный метод еще называют маржинальным

анализом, или анализом содействия доходу. В основу методики положено деление

производственных и сбытовых затрат в зависимости от изменения объема

производства на переменные и постоянные издержки и использование категорий

маржинального дохода.

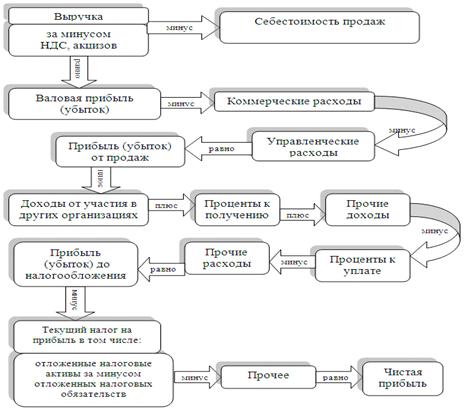

Валовая прибыль - это разница

между выручкой (нетто) и прямыми производственными затратами по реализованной

продукции. Прибыль от реализации продукции - разность между суммой валовой

прибыли и постоянными расходами отчетного периода. Из рисунка 1.2 следует, что

прибыль до налогообложения включает финансовые результаты от реализации

продукции, работ, услуг; доходы и расходы от финансовой и инвестиционной

деятельности.

Рисунок 1.2 - Механизм

формирования показателей прибыли

Другими словами прибыль до

налогообложения - это конечный финансовый результат, отражаемый в балансе

предприятия и выявленный на основании бухгалтерского учета всех хозяйственных

операций предприятия и оценки статей баланса. Она используется для оценки

эффективности производства, выявления динамики роста и определения общей

рентабельности, а так же для целей налогообложения прибыли. А налогооблагаемая

прибыль это разность между прибылью до налогообложения и суммой прибыли,

облагаемой налогом на доход. И наконец, чистая прибыль - прибыль, остающаяся в

распоряжении предприятия после уплаты всех налогов, экономических санкций и

отчислений в благотворительные фонды и используемою для развития производства и

на социальные нужды.

Прибыль формируется в процессе

хозяйственной деятельности организации, это находит отражение в бухгалтерском

учете и отчетности.

Прибыль обеспечивает

потребности самого предприятия и государства в целом. Поэтому, прежде всего,

важно определить состав прибыли предприятия. Валовая прибыль - это разность

между выручкой и прямыми производственными затратами по реализованной

продукции. Прибыль от реализации продукции - разность между суммой валовой

прибыли и постоянными расхода отчетного периода. Прибыль до налогообложения

включает финансовые результаты от реализации продукции, работ, услуг; доходы и

расходы от финансовой и инвестиционной деятельности [16, с. 56].

Распределение и использование

прибыли является важным хозяйственным процессом, обеспечивающим как покрытие

потребностей организации, так и формирование доходов бюджетов РФ. Механизм

распределения прибыли должен быть построен таким образом, чтобы всемерно

способствовать повышению эффективности производства, стимулировать развитие

новых в зависимости от объективных условий общественного производства на

различных этапах развития российской экономики система распределения прибыли

менялась и совершенствовалась. Одной из важнейшим проблем распределения прибыли

как до перехода на рыночные отношения, так и в условиях их развития является

оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и

остающейся в распоряжении хозяйствующих субъектов.

Таким образом, возникает

необходимость в четкой системе распределения прибыли, прежде всего, на стадии,

предшествующей образованию чистой прибыли, т.е. прибыли, остающейся в

распоряжении предприятия и организации.

Принципы распределения прибыли

можно сформулировать следующим образом:

· прибыль,

получаемая предприятием в результате производственно-хозяйственной и финансовой

деятельности, распределяется между государством и предприятием как

хозяйствующим субъектом;

· прибыль

для государства поступает в соответствующие бюджеты в виде налогов и сборов,

ставки которых могут быть произвольно изменены. Состав и ставки налога, порядок

их исчисления и взносов в бюджет устанавливаются законодательно;

· величина

прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не

должна снижать его заинтересованности в росте объема производства и улучшения

результатов производственно-хозяйственной и финансовой деятельности;

· прибыль

остающаяся в распоряжении предприятия, в первую очередь направляется на

накопление, обеспечивающее его дальнейшее развитие, и только в остальной части

на потребление [13, с. 67].

Получая прибыль, предприятие

решает задачи ее использования. Характер направлений использования прибыли

отражает стратегические задачи предприятия.

Выплачивая дивиденды, предприятие

стимулирует рост своих акций, оставляя прибыль на предприятии, акционеры

инвестируют развитие производства.

Механизм воздействия финансов

на хозяйство, на его экономическую эффективность находится не в самом

производстве, а в распределительных денежных отношениях.

Распределение прибыли - это

составная и не разрывная часть распределительных отношений и, пожалуй, наравне

с распределением дохода физических лиц, самая главная.

Прибыль распределяется между

государством, собственниками предприятия и самим предприятием. Пропорции этого

распределения в значительной мере воздействуют на эффективность деятельности

предприятия как позитивно, так и негативно. Экономически обоснованная система

распределения прибыли в первую очередь должна гарантировать выполнение

финансовых обязательств перед государством и максимально обеспечить

производственные, материальные и социальные нужды предприятий и организаций.

Отметим, как корректируется

прибыль до налогообложения в процессе распределения. Прибыль до налогообложения

уменьшается на сумму прибыли, облагаемой по различным ставкам налога на

прибыль, производятся отчисления в резервные или другие аналогичные фонды,

исключаются суммы прибыли, по которой установлены налоговые льготы [14, с. 54].

Взаимоотношения предприятия и

государства по поводу прибыли строятся на основе ее налогообложения.

Налоговая система - очень

важный элемент рыночной экономики и в не последнюю очередь от нее зависят

результаты экономических преобразований. Налоги служат основной формой

получения доходов государством. Помимо этой сугубо финансовой функции налоговый

механизм используется для экономического воздействия государства на

общественное производство, его динамику и структуру, на состояние научно -

технического прогресса.

Налоги оказывают значительное

влияние на формирование финансовых результатов хозяйственной деятельности

предприятия и на размер чистой прибыли, используемой предприятием на цели

накопления и потребления. В состав налогов, уплачиваемых предприятиями, входят

федеральные налоги, налоги субъектов Федерации и местные налоги. Начисление

налогов проводится с отнесением их на различные источники.

Часть налогов включается в цену

продукции (товара, работ, услуг). К таким налогам относятся налог на

добавленную стоимость, акцизы, экспортные таможенные пошлины.

Некоторые налоги включаются в

состав расходов по производству продукции, т.е. относятся на себестоимость или

же на их сумму увеличивается стоимость амортизируемого имущества. К ним

относится транспортный налог, импортные таможенные пошлины, государственные

пошлины, земельный, лесной, другие ресурсные налоги.

Другие налоги относятся на

финансовые результаты хозяйственной деятельности предприятия, т.е. уменьшают

его балансовую прибыль: налог на прибыль, на имущество, на рекламу.

Непосредственно из прибыли,

полученной в результате финансово-хозяйственной деятельности и остающейся у

предприятия после уплаты налога на прибыль, предприятие уплачивает некоторые

местные налоги.

Поскольку, как мы видим,

основным источником уплаты налогов служит добавленная стоимость, налоги

непосредственно влияют на сумму прибыли, остающуюся в распоряжении организации,

т.е. чистой прибыли. Косвенные налоги, хотя прямо и не уплачиваются из прибыли,

но при достижении ценой товара максимума покупательной возможности также

начинают снижать долю прибыли товаропроизводителя. Сумма налогового бремени

обратно пропорциональна инвестиционным возможностям реального сектора

экономики. Задача государственного управления состоит в том, чтобы, сохраняя

стабильность роста доходов бюджета, способствовать экономическому росту на

предприятиях. Закономерно предложить, что должен быть ограничитель для

налоговой нагрузки на экономику предприятий налогоплательщиков. По нашему

мнению, размер налоговых платежей не должен превышать трети прибыли до

налогообложения. В противном случае утрачиваются стимулы к повышению

эффективности работы предприятий и получению прибыли.

Оставшиеся две трети полученной

организацией прибыли могли бы быть распределены между собственниками

(акционерами и учредителями) и самой организацией.

Это распределение зависит от

многих факторов. В период технического перевооружения и модернизации

производства, освоения новых видов продукции и новых технологий предприятие

крайне нуждается в финансовых ресурсах, и представить их должны в первую

очередь собственники. Это не означает, что они должны отказаться от своих

ожиданий и не получать доход на вложенный капитал. Просто это должны быть

отложенные ожидания, собственники смогут получить свои дивиденды после выхода

производства на проектную мощность, когда предприятие начнет получать прибыль в

достаточном размере. Дивиденды за период ожидания должны быть не меньше

процентной ставки на банковский вклад за этот же период, но меньше ставки за

кредит.

В современных условиях в

результате приватизации общегосударственной собственности в России сложился

класс собственников, принципиально отличающийся от среднего класса в

экономически развитых и других развивающихся странах. В большинстве своем это

члены трудового коллектива, бесплатно или за небольшую плату получившие акции

своего предприятия. Из-за отсутствия собственных накоплений они не в состоянии

осуществить вложения в свое предприятие, необходимы ему для выхода из

финансового и производственного кризиса. По законам рыночной экономики никто,

кроме собственников, не обязан предоставлять денежные средства для финансового

оздоровления. Из создавшейся ситуации есть два выхода:

)признание предприятия

банкротом и погашение долгов за счет реализации имущества;

)покрытие убытков и задолженности

за счет средств собственников. В первом случае может не хватить имущества на

покрытие долгов, или же оно состоит из трудно реализуемых или неликвидных

активов. Тогда признание предприятия банкротом не доставит удовольствия никому

из заинтересованных сторон - ни кредиторам, ни работникам предприятия, ни

государству, ни собственникам. Видимо поэтому практика признания предприятия

банкротом в России пока не получила широкого распространения. Во втором случае

собственники либо должны добровольно отказаться от своей собственности и

передать акции своему предприятию для последующих своих реализации за деньги,

либо внести средства на покрытие убытков и задолженности. Вариантом служит

скупка предприятием своих акций по бросовым ценам, а затем перепродажа их по реальным

ценам. Практика показывает, что, и этот вариант финансового оздоровления не

применяется. Мелкие неимущие собственники не располагают средствами для

«влияния» в свое предприятие, но и продавать акции не спешат, несмотря на то,

что получают дивидендов.

На предприятии подлежит прибыль

после уплаты налогов и выплаты дивидендов. Из этой прибыли также уплачиваются

некоторые налоги в местные бюджеты и взыскиваются суммы по экономическим

санкциям.

Распределение этой части

прибыли отражает процесс формирования фондов и резервов предприятия для

финансирования потребностей производственного и социального развития.

В условиях рыночного хозяйства

государство не вмешивается в процессе распределения прибыли, остающейся в

распоряжении предприятия после уплаты налогов. Тем не менее, посредством

предоставления налоговых льгот оно стимулирует направление прибыли на

капитальные вложения производственного назначения и строительства жилья, на

благотворительные цели, финансирование природоохранных мероприятий, расходов на

содержание объектов и учреждений социальной сферы, на проведение

научно-исследовательских работ. Законодательно установлен минимальный размер

резервного капитала для акционерных обществ, регулируется порядок создания

резерва по сомнительным долгам и под обесценение ценных бумаг.

Распределение прибыли,

остающейся в распоряжении предприятия, регламентируется внутренними документами

предприятия, как правило, в учетной политике. Некоторые аспекты

распорядительного процесса фиксируются в уставе предприятия. В соответствии с

уставом или решением распорядительного органа на предприятии создаются фонды:

накопления, потребления, социальной сферы. Если же фонды не создаются, то в

целях обеспечения планового расходования средств составляют сметы расходов на

развитие производства, социальной нужды трудового коллектива, материальное

поощрение работников и благотворительные цели.

К расходам, связанным с

развитием производства и финансируемым из прибыли, относятся расходы: на

научно-исследовательские, проектные, опытно-конструкторские и технологические

работы; финансирование разработки и освоения новой продукции и технологических

процессов; затраты по совершенствованию технологии и организации производства,

модернизации оборудования; затраты связанные с техническим перевооружением и

реконструкцией действующего производства, расширением предприятия и новым

строительством объектов, проведением природоохранных мероприятий. В эту же

группу относят расходы по погашению долгосрочных кредитов банков и процентов по

ним. Накопленная прибыль предприятия может быть им вложена в уставные капиталы

других предприятий, долгосрочные и краткосрочные финансовые вложения,

перечисляться вышестоящим организациям, союзам, концернам, ассоциациям. Эти

направления также считаются использованием прибыли на развитие.

Распределение прибыли на

социальные нужды включает в себя: расходы по эксплуатации социально-бытовых

объектов, находящихся на балансе предприятия, финансирование строительства

объектов непроизводственного назначения, проведение оздоровительных и

культурно-массовых мероприятий.

К затратам на материальное

поощрение относятся, выплата премий за достижения в труде, расходы на оказание

материальной помощи, единовременные пособия ветеранам, пенсионерам, компенсация

удорожания стоимости питания в столовых.

Вся прибыль, остающаяся в

распоряжении предприятия, разделяется на прибыль, увеличивающую стоимость

имущества, т.е. участвующую в процессе накопления, и прибыль, направленную на

потребление, не увеличивающую стоимость имущества. Если прибыль не расходуется

на потребление, то она остается на предприятии как нераспределенная прибыль

прошлых лет и увеличивает размер собственного капитала предприятия. Наличие не

распределенной прибыли увеличивает финансовую устойчивость предприятия,

свидетельствует о наличии источника для последующего развития.

Важную роль в обеспечении

финансовой устойчивости играет размер резервного капитала. В рыночном хозяйстве

отчисления в резервный капитал носят первоочередной характер. Резервный фонд

создается хозяйствующими субъектами на случай прекращения их деятельности, для

покрытия кредиторской задолженности. Он является обязательным для акционерных

обществ, кооперативов, предприятий с иностранными инвестициями. Эта сумма не

подлежит какому-либо использованию или распределению, кроме случаев реализации

акций по цене ниже номинальной стоимости. Размер резерва должен составлять не

менее 15% уставного капитала. Наличие и прирост резервного капитала

обеспечивают увеличение акционерной собственности, характеризуют готовность

предприятия к рису, с которым связана вся предпринимательская деятельность,

создание возможности выплаты дивидендов по привилегированным акциям даже при

отсутствии прибыли текущего года, покрытия непредвиденных расходов и убытков

без риска потери финансовой устойчивости. Резервный фонд акционерного общества

предназначен для покрытия его убытков, а так же для погашения облигаций

общества и выкупа акций общества в случае отсутствия иных средств. Резервный

фонд не может быть использован на другие цели. Решение об использовании средств

резервного фонда определяется решением общего собрания акционеров общества.

Другие фонды на предприятии могут создаваться по решению общего собрания

акционеров, не противоречащие действующему законодательству Российской

Федерации.

Итак, подводя итог по

распределению прибыли, можно сказать, что прибыль распределяется между

государством, собственниками и самим предприятием. Пропорции этого

распределения в значительной мере воздействуют на эффективность деятельности

предприятия как позитивно, так и негативно. Экономически обоснованная система

распределения прибыли в первую очередь должна гарантировать выполнение

финансовых обязательств перед государством и максимально обеспечить

производственные, материальные и социальные нужды предприятий и организаций.

Прибыль до налогообложения уменьшается на сумму прибыли, облагаемой по

различным ставкам налога на прибыль, производятся отчисления в резервный фонд,

исключаются, сумма прибыли, по которой установлены налоговые льготы.

Оставшиеся две трети полученной

организацией прибыли могли бы быть распределены между собственниками

(акционерами и учредителями) и самой организацией. Это распределение зависти от

многих факторов. В период технического перевооружения и модернизации

производства, освоения новых видов продукции и новых технологий предприятие

крайне нуждается в финансовых ресурсах, и представить их должны в первую

очередь собственники. Это не означает что они должны отказаться от своих

ожиданий и не получать доход на вложенный капитал. Просто это должны быть

отложенные ожидания, собственники смогут получить свои дивиденды после выхода

производства на проектную мощность, когда предприятие начнет получать прибыль в

достаточном размере.

В условиях рыночного хозяйства

государство не вмешивается в процессе распределения прибыли, остающейся в

распоряжении предприятия после уплаты налогов. Тем не менее, посредством

предоставления налоговых льгот оно стимулирует направление прибыли на

капитальные вложения производственного назначения и строительства жилья, на благотворительные

цели, финансирование природоохранных мероприятий, расходов на содержание

объектов и учреждений социальной сферы, на проведение научно-исследовательских

работ. Законодательно установлен минимальный размер резервного капитала для

акционерных обществ (15% уставного капитала), регулируется порядок создания

резерва по сомнительным долгам и под обесценение ценных бумаг.

1.3 Методика анализа и планирования прибыли на

предприятии

Методические аспекты анализа финансовой

деятельности предусматривают использование ряда конкретных методик

аналитического исследования. В экономическом анализе методика представляет

собой совокупность аналитических способов и правил исследования экономических

явлений и процессов финансово-хозяйственной деятельности, подчиненных

достижению цели анализа. Характерными особенностями методики анализа прибыли и

рентабельности является использование системы показателей, всесторонне

характеризующих финансовую деятельность предприятия, выявление и измерение

взаимосвязи между ними.

В процессе анализа необходимо изучить состав

балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный

период. При изучении динамики прибыли следует учитывать инфляционные факторы ее

суммы (путем корректировки ее величины на средневзвешенный индекс роста цен на

продукцию предприятия в среднем по отрасли).

В процессе анализа используются следующие

показатели прибыли:

─ маржинальная прибыль (разность между

выручкой (нетто) и прямыми производственными затратами по реализованной

продукции);

─ прибыль от реализации продукции,

товаров, услуг (разность между суммой маржинальной прибыли и постоянными

расходами отчетного периода);

общий финансовый результат до выплаты процентов

и налогов (брутто-прибыль) (финансовые результаты от реализации продукции, работ

и услуг, доходы и расходы от финансовой и инвестиционной деятельности);

─ чистая прибыль - это та ее часть,

которая остается в распоряжении предприятия после уплаты процентов, налогов,

экономических санкций и прочих обязательных отчислений;

─ капитализированная

(нераспределенная) прибыль - это часть чистой прибыли, которая направляется на

финансирование прироста активов;

─ потребляемая прибыль - та ее

часть, которая расходуется на выплату дивидендов, персоналу предприятия или на

социальные программы. [40; 216]

Использование того или иного показателя прибыли

зависит от цели анализа. Так, для определения безубыточного объема продаж и

зоны безопасности предприятия используется валовая прибыль, для оценки уровня

доходности производства отдельных видов продукции и определения коммерческой

маржи - прибыль от продажи продукции до выплаты процентов и налогов, для оценки

доходности совокупного капитала - общая сумма прибыли от всех видов

деятельности до выплаты процентов и налогов, для оценки рентабельности совокупного

капитала - чистая прибыль и т.д.

Нужно

учитывать так же неодинаковую значимость того или иного показателя прибыли для

разных категорий заинтересованных лиц. Для собственников предприятия важен

конечный финансовый результат - чистая прибыль, которую они могут изымать в

виде дивидендов или реинвестировать с целью расширения масштабов деятельности,

и упрочнения своих рыночных позиций. Для кредиторов размер чистой прибыли,

который остается собственнику, не представляет интереса. Их больше интересует общая

сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою

часть за ссуженный капитал. Государство же интересует прибыль после уплаты

процентов до вычета налогов, так как именно она служит источником поступления

денег в бюджет. Поэтому желательно, чтобы внутренняя финансовая отчетность

давала сведения о финансовых результатах именно в таком разрезе.

В ходе анализа прибыли рассчитываются следующие

показатели:

) абсолютное отклонение:

DП=П1-П0,

(1.1)

где П1 - прибыль отчетного периода; П0

- прибыль базисного периода; DП

- изменение прибыли.

) темп роста:

, (1.2)

, (1.2)

) уровень каждого показателя в % к

выручке от реализации

, (1.3)

, (1.3)

где В - выручка от реализации.

Показатели рассчитываются в базисном

и отчетном периоде.

) изменение структуры

DУ = УП1

- УП0,, (1.4)

где УП1 - уровень

отчетного периода; УП0 - уровень базисного периода.

5) Прибыль от реализации продукции, работ и

услуг:

Пр = В - С - КР-УР, (1.5)

где В - выручка от реализации продукции; С -

себестоимость реализации продукции; КР - коммерческие расходы; УР -

управленческие расходвы.

) Балансовая (валовая) прибыль:

Пб = Пр + Дпр.

- Рпр., (1.6)

где Пр - прибыль от реализации

продукции; Дпр. - прочие доходы; Рпр. - прочие расходы.

) Чистая прибыль:

Пч = Пб - Н,

(1.7)

где Пб - балансовая

прибыль; Н - налог на прибыль и прочие налоги.

Следует основательно изучить факторы изменения

каждой составляющей общей суммы брутто-прибыли. Прибыль от реализации продукции

в целом по предприятию зависит от четырех факторов первого уровня

соподчиненности: объема реализации (VРП);

ее структуры (Удi);

себестоимости (Сi)

и уровня среднереализационных цен (Цi).

(1.8)

(1.8)

где  - объем производства (реализации)

продукции;

- объем производства (реализации)

продукции;  - удельный

вес i-го вида

продукции;

- удельный

вес i-го вида

продукции;  - цена i-го вида

продукции;

- цена i-го вида

продукции;  -

себестоимость i-го вида

продукции

-

себестоимость i-го вида

продукции

Объем реализации может оказывать

положительное и отрицательное влияние на сумму прибыли. Увеличение объема

продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция

является убыточной, то при увеличении объема реализации происходит уменьшение

суммы прибыли.

Структура товарной продукции может

оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если

увеличится доля более рентабельных видов продукции в общем объеме ее

реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса

низкорентабельной или убыточной продукции общая сумма прибыли уменьшается.

Себестоимость продукции обратно

пропорциональна прибыли, а изменение уровня среднереализационных цен прямо

пропорционально прибыли.

Расчет влияния этих факторов можно

выполнить методом цепной подстановки.

Сначала необходимо найти сумму

прибыли при фактическом объеме продаж и плановой величине остальных факторов.

Для этого следует рассчитать индекс объема реализации продукции, а затем

плановую сумму прибыли скорректировать на его уровень.

Индекс объема продаж исчисляют путем

сопоставления фактического объема реализации с базовым в натуральном (если

продукция однородная), условно-натуральном или стоимостном выражении (если

продукция неоднородна по своему составу):

(1.9)

(1.9)

Затем следует определить сумму

прибыли при фактическом объеме и структуре реализованной продукции, но при базовом

уровне себестоимости и цен. Для этого из условной выручки нужно вычесть

условную сумму затрат:

(1.10)

(1.10)

Требуется подсчитать также, сколько

прибыли предприятие могло бы получить при фактическом объеме реализации, структуре

и ценах, но при базовом уровне себестоимости продукции. Для этого из

фактической суммы выручки следует вычесть условную сумму затрат:

(1.11)

(1.11)

Следует проанализировать также

выполнение плана и динамику прибыли от реализации отдельных видов продукции,

величина которых зависит от трех факторов первого уровня: объема продажи

продукции, себестоимости и среднереализационных цен. Факторная модель прибыли

от реализации имеет вид:

(1.12)

(1.12)

Методом абсолютных разниц, исходя из

формулы 1.9, рассчитывается влияние каждого из перечисленных факторов по

каждому виду продукции.

Также процесс анализа финансовых

результатов включает в себя анализ рентабельности предприятия. Рентабельность -

это относительный показатель, определяющий уровень доходности бизнеса.

Показатели рентабельности характеризуют эффективность работы предприятия в

целом, доходность различных направлений деятельности - производственной,

коммерческой, инвестиционной. Показатели рентабельности более полно, чем

прибыль, характеризуют окончательные результаты хозяйствования, потому что их

величины показывают соотношение эффекта с наличными или потребленными

ресурсами. Показатели рентабельности используют для оценки деятельности предприятия

и как инструмент инвестиционной деятельности предприятия и как инструмент в

инвестиционной политике и ценообразовании [11, с. 203].

В отличие от прибыли, рентабельность

характеризует эффективность финансовой деятельности любого конкретного экономического

субъекта, относительно всех других (индивидуальных предпринимателей,

организаций, регионов, отдельных стран и мира в целом), независимо от размеров

и характера экономической деятельности. Данное качество придает рентабельности,

с одной стороны, форму экономической категории, выражающей экономические

отношения между экономическими субъектами по поводу результативности

использования факторов капитала, а с другой - характер объекта и инструмента

финансового менеджмента.

В общем виде рентабельность есть отношение

эффекта (результата) к затратам (ресурсам) предпринимательской деятельности. В

зависимости от разнообразия используемых ресурсов экономического субъекта

рентабельность характеризует уровень результативности использования ресурсов

экономического субъекта, складывающихся из двух, вытекающих одна из другой,

форм движения стоимости: совокупного капитала и активов. Схематично их можно

представить следующим образом (рисунок 1.3).

Рисунок 1.3 - Показатели рентабельности ресурсов

Первая группа показателей отражает исходные

стоимостные позиции предпринимательской деятельности и в первую очередь

эффективность собственного капитала, а также заемного и привлеченного капитала.

Вторая группа показывает эффективность функциональной сферы бизнеса -

многочисленных разновидностей активов. Третья группа охватывает параметры

рентабельности затрат или издержек производства и продаж. Показатели могут быть

исчислены применительно к отдельным элементам затрат (потребленные основные

средства, материалы, сырье и т.д.) и себестоимости в целом. Наибольшее

применение получили рентабельность изделия и продукции. Четвертая группа

показателей формируется в зависимости от разновидностей получаемого эффекта -

прибыли (убытка). Последняя имеет несколько видов, в том числе: прибыль одного

изделия, прибыль выпуска изделия, прибыль товарной продукции, прибыль

реализованной продукции, прочая прибыль, прибыль года, чистая прибыль.

Показатели рентабельности можно объединить в

несколько групп:

- показатели, характеризующие окупаемость издержек

производства и инвестиционных процессов;

- показатели, характеризующие

рентабельность продаж;

- показатели, характеризующие

доходность капитала и его частей.

Показатели рентабельности рассчитываются на

основе балансовой, налогооблагаемой прибыли или прибыли от продаж.

Рентабельность производственной деятельности

(окупаемость издержек) исчисляется путем отношения прибыли от продаж или чистой

прибыли от основной деятельности, или суммы чистого положительного денежного

потока, включающего чистую прибыль и амортизацию отчетного периода, к сумме

затрат по реализованной продукции:

, (1.13)

, (1.13)

где Ппр - прибыль от продаж; З -

затраты по реализованной продукции.

Рентабельность производственной

деятельности показывает, сколько предприятие имеет прибыли или

самофинансируемого дохода с каждого рубля, затраченного на производство и

продажу продукции, и может рассчитываться в целом по предприятия, отдельным его

сегментам и видам продукции. Сумма прибыли может быть небольшой, если

предприятие применяет ускоренный метод начисления амортизации, и наоборот.

Однако в совокупности, эти две величины довольно реально отражают доход

предприятия, который может быть использован в процессе реинвестирования [20, с.

103].

Рентабельность продаж (оборота)

рассчитывается делением прибыли от продаж продукции, работ и услуг, или чистой

прибыли, или чистого денежного потока на сумму полученной выручки.

Рентабельность продаж характеризует эффективность производственной и

коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж.

Этот показатель широко применяется в рыночной экономике. Он рассчитывается в

целом по предприятию и отдельным видам продукции:

, (1.14)

, (1.14)

где В - выручка от продаж.

Рентабельность продаж можно наращивать путем

повышения цен или снижения затрат. Некоторые экономисты в качестве наиболее

действенного метода видят продажу той продукции (работ, услуг), необходимость

которой определена путем улучшения рыночной конъюнктуры.

Другим важным показателем рентабельности служат

показатели, рассчитанные на основе производственных активов. Данные показатели

рентабельности определяются отношением прибыли к среднегодовой стоимости

активов:

(1.15)

(1.15)

(1.16)

(1.16)

(1.17)

(1.17)

Эти показатели характеризуют

прибыль, которая приходится на рубль соответствующих активов.

Следующим показателем рентабельности

служат показатели, рассчитанные на основе вложенного капитала. Рентабельность

(доходность) капитала исчисляется отношением валовой или чистой прибыли к

среднегодовой стоимости всего инвестированного капитала или отдельных его

слагаемых - собственного капитала, заемного, перманентного, основного,

оборотного, операционного капитала:

, (1.18)

, (1.18)

где БП - валовая прибыль (чистая

прибыль); КЛ - среднегодовая стоимость капитала.

Аналогичным образом определяется

окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли или

чистого денежного потока от проекта относится к сумме инвестиций в данный

проект.

Рентабельность собственных средств

можно представить также как отношение суммы средств, направляемых на накопление

и потребление, к величине собственных средств. Сумма средств, направляемых на

накопление и потребление, представляет собой сумму чистой прибыли, которая

образуется у предприятия после уплаты налога на прибыль и финансовых издержек:

сс= Фн / СК + Фп / СК, (1.19)

где Фн - фонд накопления; Фп - фонд потребления;

СК - собственный капитал.

Отношение фонда накопления к величине

собственного капитала определяет внутренние темпы роста, то есть темпы

увеличения активов. Отношение фонда потребления к размеру собственного капитала

составляет уровень потребления.

В практике западных корпораций (США, Канада,

Великобритания) наибольшее распространение получили следующие три коэффициента:

- прибыль, приходящаяся на общую сумму активов

(ROA);

- прибыль на собственный капитал

(ROE);

- прибыль на инвестиционный капитал

(ROIC) [22, с. 15].

(1.20)

(1.20)

Данный показатель отражает, сколько

фирма заработала на суммарных активах, сформированных за счет собственных и

привлеченных источников. Коэффициент ROA часто используется высшим руководством

компании для оценки деятельности отдельных структурных подразделений.

Руководитель подразделения имеет существенное влияние на активы, но не может

контролировать их финансирование, поскольку филиал компании не берет банковских

кредитов, не эмитирует акции или облигации и во многих случаях не оплачивает

свои собственные счета (по текущим обязательствам).

(1.21)

(1.21)

Данный коэффициент показывает,

сколько было заработано на средствах, вложенных держателями акций (либо прямо,

либо при помощи нераспределенной прибыли). Коэффициент ROE представляет интерес

для существующих или потенциальных акционеров, а также для руководства

компании, призванного наилучшим образом учитывать интересы акционеров. Однако

для руководителей филиалов этот коэффициент не представляет особого интереса,

так как они обязаны эффективно управлять активами независимо от роли акционеров

и кредиторов в финансировании данных активов.

Инвестированный капитал, называемый

также постоянным капиталом, представляет собой сумму долгосрочных обязательств

(кредитов и займов) и акционерного капитала. Поэтому он выражает денежные

ресурсы, находящиеся в обороте фирмы длительное время. Предполагается, что

краткосрочные обязательства имеют тенденцию к колебаниям, автоматически

связанным с изменениями по текущим активам.

(1.22)

(1.22)

Инвестированный капитал равен также

оборотному (рабочему) капиталу плюс основной капитал. Данный факт указывает на

то, что владельцы и долгосрочные кредиторы должны финансировать имущество и

оборудование фирмы, иные долгосрочные активы и ту часть текущих активов,

которая не возмещается за счет краткосрочных обязательств. Отдельные фирмы

часто используют показатель ROIC для оценки деятельности своих филиалов, часто

называя его прибылью на задействованный капитал (ROCE) или «чистые активы»

(активы минус текущие обязательства). Данный параметр применим только в тех

случаях, когда руководство филиала оказывает важное влияние на принятие решений

о приобретении активов, о кредитной политике (счета к получению), о

распоряжении наличностью и уровне его краткосрочных обязательств [22, с. 16].

Прибыль на инвестированный капитал

равна чистой прибыли, деленной на инвестиции. Коэффициент ROIC можно рассматривать

как совокупный результат двух факторов: рентабельности продаж и использования

инвестиций.

(1.23)

(1.23)

Каждый из двух терминов с правой

стороны уравнения имеет свой особый экономический смысл. Чистая прибыль, деленная

на объем продаж, выражает экономическую рентабельность проданных товаров (ROS).

Второй показатель - объем продаж, деленный на инвестиции, - характеризует

оборачиваемость последних. Эти два отношения показывают два основных пути

улучшения данного показателя (ROIC). Во-первых, этого можно добиться повышением

нормы прибыли. Во-вторых, данный показатель может быть улучшен за счет

увеличения оборачиваемости инвестиций. В свою очередь оборачиваемость последних

можно повысить, либо увеличив объем продаж, сохранив неизменной сумму

инвестиций, либо снизив объем инвестиций, необходимых для поддержания заданной

величины. В дополнение к желанию иметь удовлетворительную норму прибыли

инвесторы хотели бы, чтобы их капитал был защищен от финансового риска. Прибыль

на акционерный капитал (ROE) могла бы быть повышена, если бы дополнительное

инвестирование в новые проекты достигалось исключительно за счет долговых

обязательств. Конечно при условии, что прибыль на эти дополнительные инвестиции

должна превышать расходы по выплате процентов по данным обязательствам [22, с.

17].

Однако подобная инвестиционная

политика повысила бы риск утраты акционерами своих вложений, так как выплаты по

процентам и основной суммы долга фиксированы и их неуплата неизбежно приведет

фирму к банкротству. Степень риска в каждом случае может быть измерена

относительными размерами сумм обязательств и акционерного капитала и средств,

выделенных на погашение обязательств. Этот анализ также требует использования

финансовых коэффициентов.

В процессе анализа показателей рентабельности

следует изучить динамику перечисленных показателей, выполнение плана по их

уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Показатели рентабельности являются относительными характеристиками финансовых

результатов и эффективности деятельности предприятия. Они измеряют доходность

предприятия с различных позиций и группируются в соответствии с интересами

участников экономического процесса, рыночного обмена. Показатели рентабельности

являются важными характеристиками факторной среды формирования прибыли (и

дохода) предприятий. По этой причине они являются обязательными элементами

сравнительного анализа и оценки финансового состояния предприятия. При анализе

производства показатели рентабельности используются как инструмент

инвестиционной политики и ценообразования.

Грамотное, эффективное управление планированием

и формированием прибыли предусматривает построение в организации

соответствующих организационно-методических систем обеспечения этого управления,

знание основных механизмов формирования прибыли, использование современных

методов ее анализа и планирования.

Планирование прибыли - составная часть

финансового планирования и важный участок финансово-экономической работы на

предприятии. Прибыль планируется раздельно по всем видам деятельности

предприятия. В процессе разработки планов по прибыли важно не только учесть все

факторы, влияющие на величину возможных финансовых результатов, но и

обеспечивающие максимальную прибыль. Плановые показатели прибыли и

рентабельности разрабатываются хозяйствующим субъектом самостоятельно для

внутреннего пользования.

Процесс планирования состоит из нескольких

этапов анализа прибыли и рентабельности за прошедший исследуемый период,

расчета ее прогнозной величины; оценки достоверности произведенных расчетов;

разработки плана мероприятий по обеспечению получения запланированного размера

прибыли и рентабельности.

Объектом планирования является планирование

балансовой прибыли, главным образом прибыли от реализации продукции, выполнения

работ, оказания услуг. Основой расчета служит производственная программа,

которая базируется на заказах потребителей и хозяйственных договорах.

План прибыли разрабатывается на основе планов

производства и реализации продукции, производительности труда, снижения

себестоимости продукции и повышения ее качества.

В России применяют следующие методы планирования

прибыли, которые можно использовать только с учетом специфики деятельности

организации.

) Метод прямого счета.

) Аналитический метод, который делится на два:

посредством издержек на рубль произведенной (или

реализованной) продукции;

по уровню базовой рентабельности.

) Совмещенный метод - 1) + 2);

) Нормативный метод - организация выпускает 1-2

вида продукции;

) Экономико-математический метод - на уровне

крупных организаций.

Метод прямого счета является наиболее

распространенным. Он применяется, как правило, при небольшом ассортименте

выпускаемой продукции. При расчете плановой величины прибыли необходимо

уточнить объем продукции, от реализации которой ожидается прибыль. Прибыль по

товарному выпуску планируется на основе сметы затрат на производство и

реализацию продукции, где определяется себестоимость товарного выпуска

планового периода:

, (1.24)

, (1.24)

где ПТП - прибыль

по товарному выпуску планируемого периода; ЦТП - стоимость

товарного выпуска планируемого периода в действующих ценах реализации (без НДС,

акцизов, торговых и сбытовых скидок); СТП - полная

стоимость товарной продукции планируемого периода.

Прибыль от реализованной продукции

рассчитывается иначе:

, (1.25)

, (1.25)

где ПРН - планируемая

прибыль по продукции, подлежащей реализации в предстоящем периоде; ВРН

- планируемая выручка от реализации продукции в действующих ценах (без НДС,

акцизов, торговых и сбытовых скидок); СРН - полная себестоимость

реализованной в предстоящем периоде продукции.

Исходя из того, что объем

реализованной продукции предстоящего планируемого периода в натуральном

выражении определяется как сумма остатков нереализованной продукции на начало

планируемого периода и объема выпуска товарной продукции в течение планируемого

периода без остатков готовой продукции, которые не будут реализованы в конце

этого периода, расчет планируемой суммы от реализации продукции примет вид:

, (1.26)

, (1.26)

где ПРП - прибыль от

реализации продукции в планируемом периоде; ПО1 - прибыль в остатках

продукции, не реализованной на начало планируемого периода; ПТП -

прибыль по товарной продукции, планируемой к выпуску в предстоящем периоде; ПО2

- прибыль в остатках готовой продукции, которая не будет реализована в конце

планируемого периода.

Именно такая методика расчета лежит

в основе применения укрупненного прямого метода планирования прибыли, когда

легко определить объем реализованной продукции в ценах и по себестоимости.

Укрупненный метод прямого счета применим на предприятиях с незначительной

номенклатурой выпускаемой продукции.

Другая разновидность метода прямого

счета - метод поассортиментного планирования прибыли. Прибыль суммируется по

всем ассортиментным позициям. К полученному результату прибавляется прибыль в

остатках готовой продукции, не реализованных на начало планируемого периода.

После расчета прибыли от реализации продукции она увеличивается на прибыль от

прочей реализации и планируемые внереализационные результаты. Метод

поассортиментного расчета используется при более широком ассортименте, если

планируется себестоимость по каждому виду продукции. Главным достоинством

метода прямого счета при известных ценах и неизменных затратах в течение малого

периода является его точность.

В современных условиях

хозяйствования метод прямого счета можно использовать при планировании прибыли

только на очень коротких промежутках времени, пока не изменились цены,

заработная плата и другие обстоятельства. Это исключает его применение при

годовом и перспективном планировании прибыли.

При аналитическом методе

планирования прибыли расчет ведется раздельно по сравниваемой и не сравниваемой

товарной продукции. Сравниваемая продукция выпускается в базовом году, который

предшествует планируемому, поэтому известны ее фактическая полная себестоимость

и объем выпуска.

Нормативный метод. Используется,

если в организации 1-2 вида продукции, или в случае, когда организация имеет

возможность установить конкретные нормативы по расходованию средств

(применяется система бюджетирования), т.е. когда метод прямого счета

совмещается с нормами затрат.

Экономико-математический метод. Используется

в крупных организациях, где существует большая нормативная и учетная база.

Вводится 15-30 показателей, влияющих на прибыль. Определяется их влияние на

величину прибыли, определяется основной фактор и влияние остальных факторов на

этот показатель суммарно.

Следовательно, расчет плановой

прибыли должен быть экономически обоснованным, что позволит осуществлять

своевременное и полное финансирование инвестиций, прироста собственных