Организация кредитного процесса в коммерческом банке

Аннотация

Дипломная работа содержит 91 страницы, в том

числе 5 рисунков, 6 таблиц, 40 источников, 2 приложения.

Актуальность и недостаточная теоретическая и

практическая разработанность важных аспектов организации кредитного процесса в

коммерческом банке определили выбор темы дипломной работы.

В первом разделе «Теоретические основы

организации кредитного процесса в коммерческом банке» выявлены основные этапы

организации процесса кредитования, факторы определяющие реализацию данного

процесса. Обобщены методологические подходы к понятию «кредитный процесс».

Во втором разделе «Анализ организации

кредитования российскими коммерческими банками» проведен анализ современного

состояния банковского кредитования, дана характеристика опыта оценки

кредитоспособности клиента российскими коммерческими банками. Выявлены

особенности управления проблемными кредитами.

В третьем разделе «Оптимизация кредитного

процесса в коммерческом банке» обоснована необходимость повышения адаптивности

управления кредитным процессом. Предложены рекомендации по совершенствованию

организации кредитного процесса.

Содержание

Введение

.

Теоретические основы организации кредитного процесса в коммерческом банке

.1

Понятие кредитного процесса в коммерческом банке и принципы его реализации

.2

Основные этапы организации кредитного процесса

.3

Факторы, влияющие на реализацию кредитного процесса

.

Анализ организации кредитования российскими коммерческими банками

.1

Современное состояние банковского кредитования в России

.2

Опыт оценки кредитоспособности клиента российскими коммерческими банками

.3

Управление проблемными кредитами в российских банках

.

Оптимизация кредитного процесса в коммерческом банке

.1

Повышение адаптивности управления кредитным процессом

.2

Рейтинговая система оценки корпоративных заемщиков

.3

Новые тенденции в организации кредитного процесса в банках

Заключение

Список

использованных источников

Приложения

Введение

Стабильность и эффективность работы современного

коммерческого банка во многом зависит от того, насколько в стратегическом и

тактическом плане грамотно сформирована его организационная структура. Одну из

ключевых позиций в организационной структуре коммерческого банка, безусловно,

занимает организация кредитного процесса. Важнейшая активная работа банка

состоит в предоставлении кредитов. От состояния организации кредитного процесса

в коммерческом банке фактически зависит его жизнеспособность. Практика работы

как российских, так и международных банков свидетельствует, что хорошо

поставленная организация кредитного процесса и проведение кредитной политики

обеспечит банку процветание в будущем.

С другой стороны результаты мирового финансового

кризиса оказались весьма неблагоприятными для банков. Произошло сокращение

масштабов кредитования российскими коммерческими банка, ужесточились условий

предоставления кредита. Причинами этих процессов можно назвать рост проблемных

кредитов в активах банков, отсюда дополнительная нагрузка на капитал в связи с

формированием резервов на возможные потери по ссудам, повышение кредитного риска,

сокращение привлекательных для банка, кредитоспособных заемщиков, в связи с

аналогичными проблемами в экономической деятельности предприятий и населения.

Все вышесказанное подчеркивает актуальность

выбранной темы дипломной работы, поскольку квалифицированная организация

кредитного процесса в коммерческом банке позволит адаптироваться к изменяющимся

условиям внешней и внутренней среды банков, справиться с современными условиями

неопределенности в сфере кредитных отношений.

Целью дипломной работы является изучение

организации кредитного процесса в коммерческом банках и анализ практики

организации кредитования российскими коммерческими банками. Поставленная в

дипломной работе цель определила решение следующих задач:

рассмотреть понятие кредитного процесса, его

условия и принципы реализации;

изучить основные этапы кредитного процесса;

выявить факторы, определяющие реализацию

кредитного процесса в коммерческом банке;

провести анализ современного состояния

банковского кредитования в России;

проанализировать особенности организации

кредитного процесса в российских коммерческих банка, в частности подходы к

оценки кредитоспособности заемщика;

охарактеризовать практику работы российских

банков с проблемными кредитами;

дать рекомендации по оптимизации кредитного

процесса;

рассмотреть возможности повышения адаптивности

управления кредитным процессом.

Объектом исследования выступают российские

коммерческие банки и их деятельность по организации кредитного процесса.

Теоретическую и методологическую основу

исследования составили научные труды российских и зарубежных ученых по вопросам

сущности кредита, системы кредитования и организации кредитного процесса в

банке, опубликованные в монографических и периодических изданиях.

В работе использованы законодательные акты РФ,

касающиеся вопросов кредитования, законодательные и нормативные акты

Центрального Банка РФ. Информационной базой исследования послужили

статистические данные, публикуемые Центральным Банком РФ; документы Базельского

комитета по банковскому надзору.

Методология исследования основана на принципах

диалектической логики. В ходе изучения проблем организации кредитного процесса

в коммерческом банке применялись методы системного анализа теоретического и

практического материала, общенаучные методы и приемы (научная абстракция,

анализ и синтез, группировки, сравнения, обобщения).

1.

Теоретические

основы организации кредитного процесса в коммерческом банке

1.1 Понятие кредитного процесса в

коммерческом банке и принципы его реализации

В экономической литературе складывается

неоднозначная трактовка понятия кредитного процесса в коммерческом банке. В

большинстве случаев он связывается с формированием кредитной политики. Так,

Панова Г. С. рассматривает кредитную политику на микроэкономическом уровне как

политику конкретного банка в области управления кредитным процессом. В узком

смысле кредитная политика - это стратегия и тактика банка в части организации

кредитного процесса [8].

Аналогичное понимание кредитного процесса можно

встретить у Тавасиева А.М. [11], при этом оптимизация кредитного процесса

выступает основной функцией кредитной политики.

При этом следует отметить, что, поскольку не

существует единой (одинаковой) кредитной политики для всех банков [8], то и

организация кредитного процесса реализуется с учетом экономической,

политической, социальной ситуации в регионе функционирования конкретного банка,

принимая во внимание всю совокупность внешних и внутренних рисков, влияющих на

работу данного банка.

Учитывая роль и значение кредитных операций для

деятельности коммерческого банка, можно с уверенностью сказать, что уровень

организации кредитного процесса является одним из основных показателей всей

работы банка. В соответствии с направленностью кредитной деятельности банки

разрабатывают собственное положение о кредитовании клиентов. У каждого банка

разработана своя собственная технология кредитования, предусматривающая

последовательность изучения и прохождения документов с принятием решения на

каждой стадии их рассмотрения. Процесс кредитования можно разделить на несколько

этапов, каждый из которых вносит свой вклад в качественные характеристики

кредита и определяет степень его надежности и прибыльности для банка.

В связи с этим техника и технология кредитования

с соблюдением законодательных норм банковской деятельности является кредитным

процессом, в самом же кредитном процессе выделяют два этапа.

На первом этапе осуществляются тщательный анализ

кредитных заявок, оценка кредитоспособности потенциальных заемщиков, сильных и

слабых сторон их бизнеса и финансовой деятельности, затем производится выдача

кредита.

На втором этапе проводится анализ текущей

деятельности клиента и выявление проблемных ссуд на ранней стадии, то есть

кредитов, которым грозит несвоевременное погашение [27].

В целом же кредитный процесс есть не что иное как

организация банковского кредитования, включающий процессы рассмотрения заявки

клиента о выдачи ему кредита, принятия решения банком, подготовки и заключения

договора, выдачи кредита, его сопровождения и возврата, а также контроля на

всех этапах.

В отдельных работах вопрос решается иначе.

Например, в учебнике под редакцией Р. К. Тагирбекова некоторые из названных

этапов объединены и на этой основе выделены следующие блоки кредитного

процесса: программирование, предоставление ссуды, текущий мониторинг кредитов,

погашение кредита [14].

Тем самым организация кредитного процесса

рассматривается как несколько этапов, на каждом из которых уточняются

характеристики ссуды, способы ее выдачи и погашения [2]. Аналогичные этапы

выделяются и в элементах кредитной политики [9].

Следовательно, под кредитным процессом

подразумеваются приемы и способы реализации кредитных отношений, расположенные

в определенной последовательности и принятые данным банком. В тоже время

сводить кредитный процесс лишь к определенным этапам кредитования как нам

видится, не следует. Непосредственно кредитный процесс в коммерческом банке

начинается со дня первой выдачи ссуды. Однако до этого момента и вслед за ним

проходит целая полоса значительной работы, выполняемой как банком-кредитором,

так и клиентом-заемщиком.

В данном контексте кредитный процесс следует

рассматривать в рамках всей системы кредитования, включающей совокупность

элементов, обеспечивающих рациональное использование ссудных ресурсов, которая

охватывает принципы, объекты, методы кредитования, планирование кредитных

отношений, механизм предоставления и возврата ссуд, а также банковский контроль

в процессе кредитования [4].

Одним из важнейших свойств организации

кредитного процесса коммерческого банка является свойство гибкости, которое

является одним из инструментов адаптации к изменяющимся условиям внешней и

внутренней среды банков. Именно способность к быстрому реагированию или так

называемая чувствительность коммерческого банка к различным изменениям

позволяет реорганизовывать кредитный процесс в соответствии с необходимыми

требованиями [15].

Таким образом, кредитный процесс следует

понимать не только как осуществление кредитного обслуживания клиентов,

определение рейтинга выданных ссуд и анализ кредитного портфеля банка, организация

контроля за условиями кредитной сделки, определение процедуры принятия решения

по ссуде, разработка правил оформления кредитной сделки, грамотное юридическое

сопровождение выдаваемой ссуды.

Нам видится наиболее верным и полным определение

кредитного процесса, которое дает Д. Я. Пчелинцев - кредитный процесс банка

представляет собой комплекс управленческих воздействий, направленных на

достижение динамического состояния внутренней и внешней упорядоченности,

согласованности и взаимодействия структурных подразделений банка на всех этапах

движения кредита [15].

В то же время в понимание кредитного процесса

следует включать и условия кредитования, т.е. своего рода требования, которые

предъявляются к базовым элементам кредитования - субъектам, объектам и обеспечению

кредита [3].

Известный американский экономист Тимоти У.Кох

разбивает процесс кредитования на три этапа: освоение рынка и кредитный анализ,

исполнение кредитования и управление им, проверка кредита.

Можно отметить, что в зарубежной экономической

литературе не встречается термин кредитный процесс как таковой, однако в рамках

выполнения банками функции кредитования рассматривается организация и

мониторинг банковских кредитов. В этом процессе от банка требуются практические

умения получать информацию о платежеспособности заемщиков, а именно об их

характере (честность, репутация); способностях (генерировать денежный поток);

капитале (реальная чистая стоимость); обеспечении (залог); условиях

(экономических: например, зависимость от циклов процентных ставок и

бизнес-циклов) [10]. Важнейший риск, который банк должен измерять, отслеживать

и которым ему приходится управлять в данном процессе, - это кредитный риск или

риск дефолта, т. е. неуверенность в возврате кредита. Традиционная функция

кредитования состоит из четырех компонентов:

первичное кредитование (организация);

фондирование;

обслуживание;

мониторинг.

При этом отмечается, что секьюритизированные

кредиты не нуждаются в фондировании и мониторинге поскольку здесь происходит

передача (продажа) риска, что делает их обслуживание возможным, но не

обязательным. Кредитор секьюритизированных кредитов не зависит от дефолта этих

кредитов, следовательно, не проводит их мониторинга после продажи. Между тем,

если кредитор секьюритизирует (продает) только плохие кредиты, на эффективном

рынке он потеряет репутацию.

Осуществляя процесс кредитования банки стремятся

найти таких заемщиков, которые могут платить высокие проценты по кредитам и

способны вернуть основную сумму долга. Банки привлекают клиентов, рекламируя

свои ставки по кредитам и напрямую обращаясь к коммерческим компаниям с

предложениями. Именно кредитный специалист банка решает, надежен ли

потенциальный заемщик с точки зрения своевременного погашения процентов и

основной суммы долга (т.е. банк занимается скринингом для решения проблемы

ложного выбора) [6].

Тем самым организация кредитного процесса в

банке сводится к осуществлению им кредитной политики, основное назначение

которой - это управление кредитным риском путем скрининга, мониторинга и

наложения ограничений, а также установление долгосрочных отношений с клиентом,

что является не только важным принципом управления кредитным риском, но и еще

одним методом получения информации о заемщиках.

Осуществляя комплексный подход к пониманию

кредитного процесса, рассмотрим основные принципы его реализации и необходимые

условия кредитования.

Для осуществления банковского кредитования

необходимо соблюдение целого ряда условий кредитования, таких как:

совпадение интересов обеих сторон;

наличие возможностей у кредитора и заемщика

выполнять свои обязательства;

соблюдение требований, предъявляемых к

субъектам, объектам и обеспечению кредита;

соблюдение принципов кредитования;

возможность реализации залога и наличие

гарантий;

- планирование взаимоотношений сторон кредитной

сделки [3].

Итак, первым условием является совпадение

интересов обеих сторон кредитной сделки. Банки, ориентируясь на удовлетворение

потребностей клиентов, кредитуют их с целью создания предпосылок для развития

экономики заемщика, его конкурентоспособности и прибыльности, непрерывности

производства и обращения. Однако должны учитываться интересы самих кредиторов,

которые могут и не совпадать с интересами клиентов. У банка всегда есть выбор,

куда лучше вложить собственные и аккумулированные капиталы.

Возможности банка в сфере кредитования часто

ограничены объемом имеющихся у них ресурсов, нормативами экономического

регулирования Центрального банка. Объем кредитов банка зависит от соотношения

объема собственных и привлеченных средств, текущих нормативов ликвидности,

сбалансированности активов и пассивов по срокам, размера денежных ресурсов,

перечисляемых в централизованные резервы Центрально банка и т.д. Возможности

кредитования клиентов также ограничены степенью риска, чем выше ее размер и нет

гарантий возврата кредита, тем меньше вероятность для клиента получения ссуды

[21].

Потенциальный заемщик должен показать реальную

возможность и желание платить по своим долгам, включая ссудный процент. В этом

заключается второе условие кредитования - наличие возможностей, как у

банка-кредитора, так и у заемщика выполнять свои обязательства.

Третьим условием кредитования является

соблюдение требований, предъявляемые к базовым элементам кредитования -

субъектам, объектам и обеспечению кредита. Это означает, что банк не может кредитовать

любого клиента. Желающих получить кредит всегда много, но среди них необходимо

выбрать тех, кому можно предоставить, доверить и быть уверенным, что ссуда

возвращена и за ее использование будет выплачен ссудный процент. Неудивительно

поэтому, что банк вступает в кредитные отношения с заемщиком на базе оценки его

кредитоспособности, ликвидности его баланса, изучения рынка продукта

товаропроизводителя, уровня менеджмента и управления счетом, прошлого опыта

работы с ним.

Так же обстоит дело с объектом кредитования.

Объектом кредитования не может быть всякая потребность заемщика, а только та,

которая связана с его временными платежными затруднениями, вызвана

необходимостью развития производства и обращения продукта.

В узком смысле слова объект - это вещь, под

которую выдается ссуда и ради которой заключается кредитная сделка. Объектами

банковского кредитования могут быть товарно-материальные ценности предприятия,

затраты производства, техническое перевооружение, реконструкция, строительство,

долевое участие в создании совместных предприятий и производств и т.д.

Развитию российской системы кредитования присуща

тенденция к расширению и укрупнению объектов кредитования, что значительно

расширяет права предприятия, позволяет ему с учетом потребностей, возникающих в

ходе его деятельности, маневрировать заемными средствами в пределах общей суммы

предоставленного кредита. Например, для предприятий промышленности, транспорта,

связи, строительства, местного хозяйства, бытового обслуживания таким объектом

является совокупность материальных запасов и производственных затрат,

отгруженных товаров, срок оплаты которых не наступил, выставленных аккредитивов

и т.д.

Ссуда может выдаваться не только на формирование

материального объекта, так как у заемщика вообще может возникнуть потребность в

дополнительных ресурсах, которые и будут объектом кредитования.

В широком смысле объект выражает материальный

процесс в целом, который вызывает потребность в ссуде и ради обеспечения

непрерывности и ускорения которого заключается кредитная сделка. В этом случае

объектом кредитования может быть временный разрыв в платежном обороте, когда

собственных средств и поступающей выручки предприятия недостаточно для

осуществления текущих или предстоящих платежей. В отдельных случаях общая

потребность в ссуде может быть связана и с субъективными факторами, выражающими

недостатки в деятельности заемщиков. Естественно, что для банков подобные ссуды

будут очень рискованными, ухудшающими их кредитный портфель [5].

Обеспечение как третий базовый элемент системы

кредитования должно быть качественным и полным. В централизованной банковской

системе наиболее надежными считались ссуды, имеющие обеспечение в виде

товарно-материальных ценностей.

В западной практике не наличие материального

обеспечения, а именно качество обеспечения дает уверенность в своевременном

возврате банковских ссуд. Например, кредит, выданный под запасы готовой

продукции, которая не находит сбыта, будет ненадежным, хотя и обеспеченным

товарно-материальными ценностями. В этом случае возврат ссуды будет затруднен.

Не случайно неуверенность в материальных запасах как обеспечения кредита

позволила ряду западных экономистов сделать вывод о том, что кредиты с подобным

качеством обеспечения - самые ненадежные, в то время как кредит, не обеспеченный

товарно-материальными ценностями (их нет в запасах, все они находятся в

обороте), напротив, является самым надежным.

Доверие хотя и несет в себе определенный

психологический оттенок, однако основано на знании либо субъекта, либо объекта,

либо обеспечения кредита. В конечном счете, можно сказать, что доверие, с одной

стороны, возникает как необходимый элемент кредитного отношения, с другой - как

осознанная позиция двух сторон, имеющая вполне определенное экономическое

основание. Однако обеспечение остается фундаментальным элементом системы

банковского кредитования, являясь важным критерием при принятии решения о

возможностях финансирования того или иного проекта [1].

В мировой банковской практике к обеспечению ссуд

всегда относились неоднозначно. Поскольку кредит («credo»)

в переводе с лат. означает «верю», движение ссужаемой стоимости на началах

возвратности между кредитором и заемщиком неизбежно порождает отношение доверия

между ними. Ссудополучатель верит, что банк вовремя предоставит кредит в

необходимом размере, а ссудодатель верит, что заемщик правильно использует

кредит, в срок и с уплатой ссудного процента возвратит ему ранее

предоставленную ссуду [28].

Следующим условием банковского кредитования

является строгое соблюдение принципов реализации кредитного процесса, которые

отражают сущность и содержание кредита, а также требования объективных

экономических законов, в том числе и в области кредитных отношений. Непременным

требованием современной системы кредитования является требование целевого

характера кредита, полноты и срочности возврата ссуд, их обеспеченности. При

нарушении этих принципов в процессе кредитования банк, руководствуясь своими

интересами, интересами своих вкладчиков, разрывает кредитные связи, отзывает

кредит, требует его немедленного возврата.

Исходя из принципа прибыльности, банковское

кредитование осуществляется при условии, что будут соблюдены коммерческие

интересы банка. Кредитование производится на платной основе, которая

определяется кредитным риском, уровнем учетной ставки центрального банка, общим

состоянием спроса и предложения кредита на рынке. Исходя из платности кредита,

можно выделить банковские ссуды с рыночной процентной ставкой, складывающейся

на рынке исходя из спроса и предложения ресурсов, ссуды с повышенной ставкой, устанавливаемой

в связи с большим кредитным риском, и ссуды, предоставляемые на условиях

льготного процента.

К общеэкономическим принципам кредитования

относится принцип дифференцированности, который выражает неодинаковый подход

банка к кредитованию, как субъекта, так и к обеспечению ссуд. В современных

условиях особое значение приобретают принципы рационального кредитования,

требующие надежной оценки не только объекта, субъекта и качества обеспечения,

но и уровня маржи, доходности кредитных операций, снижения риска [12].

В случае нарушения принципов кредитования

надежность кредитной сделки обеспечивает возможность реализации залогового

права, наличие различных типов гарантий и поручительств третьих сторон

(соблюдение пятого условия кредитования). Это требует от банка всестороннего

анализа дееспособности клиента, оценки его имущества, позволяющего банку при

необходимости обеспечить свою безубыточную деятельность. Ссуда может быть без

конкретного обеспечения, однако наличие залога должно быть непременным условием

совершения кредитной сделки.

Еще одним условием кредитования является

планирование взаимоотношений сторон, объектом которого является сумма

предоставляемого кредита, размер его погашения, доходы и расходы, связанные с

выдачей и погашением кредита. Кредитные отношения обязывают кредитора и

заемщика так регулировать производственные и финансовые возможности, чтобы в

полной мере предусмотреть своевременное и полное погашение кредита и уплату

ссудного процента.

Наличие хотя бы одного из рассмотренных условий

является объективной предпосылкой осуществления банковского кредитования с

целью удовлетворения банком потребности клиента в денежных средствах и

получения им прибыли. Более конкретно реализацию кредитного процесса в

коммерческом банке можно представить, рассмотрев его основные этапы.

1.2 Основные этапы организации

кредитного процесса

Организация кредитного процесса в коммерческом

банке осуществляется в рамках проводимой им кредитной политики. Управление

кредитными ресурсами банка должно осуществляться не только с целью получения

прибыли для банка, но и с целью снижения банковских рисков, связанных с

неопределенностью событий и вероятностью наступления неблагоприятных

последствий для банка.

Данный процесс основывается на четком

функциональном разграничении обязанностей кредитного персонала, что позволяет

добиваться высокого профессионализма, избегать ошибок при принятии решений.

Кредитную политику банка определяет кредитный комитет, который создается по

решению Правления банка и возглавляется Председателем.

Организация работы кредитного комитета

возлагается на отдел кредитной политики. Он определяет возможные риски,

принимаемые на себя банком по различным видам операций, является главным

органом, принимающим окончательные решения об одобрении или отклонении

предложений о предоставлении (пролонгации) кредитов, выдаче банком гарантий и

привлечении средств, устанавливает персональные лимиты и лимиты для клиентов;

требует от своих членов и от любого должностного лица банка предоставления

необходимых документов, статистических данных, справок и т. д.; привлекает к

участию в работе Комитета любое должностное лицо банка. Центральным звеном в

осуществлении кредитных операций банка выступает кредитное управление (отдел).

В целом каждый банк приходит к собственной кредитной

политике. Поэтому главный вопрос состоит не в том, есть ли она у банка, а в ее

качестве.

Основная работа по организации кредитного

процесса общепризнано представляется в виде следующих этапов, на каждом из

которых уточняются характеристики ссуды, способы ее выдачи, использования и

погашения:

) рассмотрение кредитной заявки и собеседование

с заемщиком;

) изучение кредитоспособности клиента;

) подготовка и заключение кредитного договора,

предоставление кредита;

) кредитный мониторинг и возврат кредита.

Представленные элементы

организационно-экономической схемы по существу выражают технологию кредитного

процесса, который представляет собой упорядоченную совокупность

последовательных действий банка с целью выдачи кредита заемщику. В настоящее

время в отечественной банковской практике в соответствии с Положением ЦБ РФ №

54 от 31.08.1998 г. «О порядке предоставления (размещения) кредитными

организациями денежных средств и их возврата (погашения)» применяются следующие

способы (методы) выдачи кредита:

разовое зачисление безналичных денег на

банковский счет заемщика - юридического или физического лица или разовая выдача

наличных денег заемщику - физическому лицу;

открытие заемщику кредитной линии;

кредитование банком расчетного (текущего,

корреспондентского) счета заемщика при отсутствии либо недостаточности средств

на нем (оплата расчетных документов с этого счета клиента);

участие банка в предоставлении денег заемщику на

синдицированной (консорциальной) основе;

другие способы [36].

Первый этап организации процесса кредитования

характеризуется предварительным рассмотрением кредитной заявки. В кредитной

заявке должны быть указаны цель и сумма кредита, порядок погашения, срок,

обеспечение, порядок уплаты процентов. В ней должно указываться, для выполнения

каких определенных задач запрашивается кредит. Полнота освещения указанных

пунктов в кредитной заявке зависит как от объема и срока ссуды, так и от

степени информированности банка о клиенте [12].

Кроме кредитной заявки клиентом и банком

составляются и другие документы (документы, подтверждающие юридическую

правомочность заемщика; заявление на получение ссуды; финансовый отчет; отчет о

движении кассовых поступлений; внутренние финансовые отчеты; внутренние

управленческие отчеты; прогноз финансирования и др.), которые сопровождают

кредитную сделку с момента обращения клиента в банк и до погашения ссуды. В

целом комплект документов, необходимых банку для изучения заявки клиента,

регламентируется Положением «О порядке предоставления (размещения) кредитными

организациями денежных средств и их возврата (погашения)» ЦБ РФ от 31.08.1998

г. № 54-П [36].

Поданная кредитная заявка регистрируется в банке

в специальном журнале, который может вестись и в электронном виде с тем, чтобы

иметь представление о потенциальном объеме кредитного портфеля, а в случае

обоснованной необходимости откорректировать кредитную политику по направлениям

деятельности.

Стоит отметить, что в настоящее время в западных

странах существуют так называемые кредитные бюро, в которые стекается

информация о заемщиках, поэтому каждый банк вносит сведения о новых заемщиках.

В России также начали формироваться бюро,

поэтому ведение записей в электронном виде позволит увеличить базу данных

кредитных бюро.

Далее данная заявка и прилагаемые документы

рассматриваются, и принимается решение о встрече с заемщиком. Подобные встречи

позволяют выяснить не только важные детали кредитной сделки, но и составить

психологический портрет возможного заемщика, оценить профессиональную

подготовленность руководства компании, реалистичность их оценок положения и

перспектив развития предприятия.

В ходе беседы банку нет необходимости выяснять

все аспекты работы компании-заемщика, он должен сконцентрировать внимание на

ключевых вопросах, представляющих интерес для банка-кредитора. При встрече

заемщик отвечает на вопросы анкеты, а затем в процессе беседы служащий

кредитного отдела пытается выяснить основополагающие моменты, касающиеся целей,

обеспеченности и перспектив возврата кредита. Ключевым моментом анализа любой

заявки и сопроводительных документов, а также результатов бесед является

определение характера заемщика и его кредитоспособности, при этом выясняются

объем доходов и представляющих ценность активов (таких, как высоколиквидные

ценные бумаги или сберегательные депозиты), которыми располагает заемщик для

погашения кредита. При этом придается значение не только размеру, но и

стабильности доходов заемщиков (юридических и физических лиц).

Банк предпочитает получать от клиента информацию

о чистых доходах (доходах после всех выплат и удержаний). Если речь идет об

индивидуальном заемщике, сотрудники банка обычно связываются с работодателями

клиента для проверки достоверности указанного им уровня доходов и

продолжительности работы в данной фирме. Косвенным показателем размера и

стабильности доходов служат данные о среднедневном остатке на депозитном счете

клиента.

Представленные заемщиком данные сопоставляются с

информацией, полученной из соответствующего банка. Поддержание значительных

остатков на депозитных счетах в банке свидетельствует о надежности финансового

положения клиента, его финансовой дисциплинированности и серьезности намерения

погасить получаемый кредит.

Банк неодобрительно относится к «пирамиде

долга»: заемщик берет кредит в одной фирме или банке для оплаты долга другому

кредитору. В поле зрения сотрудника банка должны постоянно находиться динамика

задолженности клиента по кредитным карточкам, операциям по чекам, выписанных

клиентом с его счета и возвращенных. На основе подобных фактов делается вывод о

реальном финансовом положении клиента и его навыках управления денежными

средствами.

При рассмотрении кредитной заявки и

собеседовании с заемщиком основными факторами, на которые обращает внимание

банк, являются продолжительность занятости и проживание клиента (частного лица)

на одном месте. Большинство банков, как правило, отказываются предоставлять

кредиты лицам, работающим на указанном ими месте лишь несколько месяцев, и

фирмам, которые были недавно зарегистрированы. Часто рассматривается

длительность проживания клиента по одному адресу, поскольку, чем дольше клиент

живет на одном и том же месте, тем более стабильным считается его положение.

Нестабильность места проживания или частая смена адреса рассматриваются при

решении вопроса о выдаче кредита как негативный момент.

После того как внимательно были изучены все

документы, представленные потенциальным заемщиком, проведены с ним необходимые

беседы, оценена информация, полученная на запросы, принимается решение о

продолжении работы с клиентом или отказе ему в выдаче кредита.

В целом на первом этапе кредитования банку

предстоит выяснить серьезность, надежность и кредитоспособность заемщика, его

репутацию как возможного партнера по бизнесу (особенно это касается новых

клиентов) обоснованность кредитной заявки и степень обеспеченности возврата

кредита.

Второй этап кредитного процесса включает

изучение кредитоспособности клиента - способность клиента своевременно и в

полной мере рассчитаться по своим долговым обязательствам, включая основной

долг и процентные платежи.

Кредитоспособность несколько отличается от

понятия «платежеспособность» клиента, под которой понимается способность в

данный момент выполнить свои обязательства. Если, говоря о платежеспособности

клиента, имеется в виду возможность оплаты текущих долгов, то кредитоспособность

определяет возможность возврата именно данного кредита в момент его погашения,

т. е. через некоторое время в будущем. Поэтому может сложиться ситуация, при

которой клиент платежеспособен, но не кредитоспособен, т. е. он может платить

по текущим обязательствам, но вернуть именно этот кредит окажется не в

состоянии. В этой связи для банка при выдаче кредита большее значение имеет

кредитоспособность клиента.

Под оценкой кредитоспособности понимается оценка

банком заемщика с точки зрения возможности и целесообразности предоставления

ему ссуд, определения вероятности их своевременного возврата в соответствии с

условиями кредитного договора. Мировая и отечественная практика выделяет такие

критерии кредитоспособности, как характер клиента, его финансовые возможности,

капитал, обеспечение кредита, условия, в которых совершается кредитная сделка,

контроль (законодательная основа деятельности заемщика, соответствие характера

ссуды стандартам банка и органов надзора).

Изучение кредитоспособности начинается с

детального анализа кредитной заявки, при этом сотрудники банка последовательно

конкретизируют и уточняют свои представления о потенциальном заемщике,

параметрах возможно кредита, в частности о реальном размере рисков, которые

банк примет на себя, если выдаст испрашиваемый кредит. Работа с документами

включает два аспекта:

) формальный (проверка правильности

оформления представленных документов);

) содержательный (проверка представленных

документов по существу).

Анализ информации о заемщике предполагает

подготовку заключения, в котором необходимо отразить зарегистрирован ли

претендент на кредит надлежащим образом, является ли он участником судебных

разбирательств, имеет ли он связи с криминальными структурами, были ли факты

умышленного неисполнения им своих обязательств. Банк также должен

проанализировать кредитную историю клиента, длительность кредитных

взаимоотношений клиента с другими банками, платежную дисциплину, масштабы

операций, которые проводит клиент. Следует также выяснить долю клиента на

рынке, ценовую политику клиента, устойчивость спроса на его продукцию,

экономическое состояние отрасли заявителя, динамику его развития в отрасли,

экономические перспективы региона, в котором работает клиент. Необходимо также

оценить экономическую обоснованность операции и ее технико-экономическую

осуществимость, ликвидность предлагаемого обеспечения. Анализирую

кредитоспособность необходимо оценить возможности и желания потенциального

заемщика вовремя и в полном объеме вернуть кредит, и на этой основе осуществить

расчет конкретного лимита кредитных рисков на данного заявителя, а также

установить кредитный рейтинг заявителя. Эту работу каждый банк проводит по

методикам, адаптированным к его особенностям [11].

Для наиболее правильной оценки

кредитоспособности заемщика необходима полная характеристика его финансового

состояния. Основным условием успешного анализа кредитоспособности заемщика

является объем и качество исходной информации.

Для более точной оценки кредитоспособности

клиента анализируется его имущественное положение путем вертикального и

горизонтального анализа финансовой отчетности. Такой анализ позволяет составить

наиболее общее представление об имевших место качественных изменениях в

структуре средств и их источников, а также динамике этих изменений.

Существует множество типов анализа.

Применительно к заемщику коммерческого банка это могут быть:

) комплексный (включает все виды анализа);

) функциональный (оценивает деятельность

заемщика в целом);

) структурный (затрагивает отдельные аспекты

деятельности);

) операционный (оценка отдельно взятой

операции).

Целесообразно выделять качественную и

количественную оценку состояния заемщика. Первая включает в себя кредитную

историю и определение репутации заемщика, вторая - оценку финансового положения

заемщика, т. е. расчет коэффициентов и сравнение их с нормативными значениями.

Методы анализа кредитоспособности заемщика можно

разделить на общие и специфические. К общим относят анализ с помощью финансовых

коэффициентов, анализ ликвидности, анализ платежеспособности и анализ финансовой

устойчивости, к специфическим - систему рейтинговой оценки и анализ денежного

потока заемщика.

В различных странах и в разных банках имеются

значительные отличия в подходах и методах анализа и оценки кредитоспособности

заемщиков, которые становятся ноу-хау банков, их разработавших:

по набору показателей и приемов их исследования;

по охвату, объектов и субъектов анализа;

по критериям оценки, которые во многом зависят

от уровня культуры кредитования, принятой в банке.

Основная нацеленность анализа кредитоспособности

- определение степени финансовой устойчивости и организация кредитования таким

образом, чтобы заставить клиента повысить свой класс кредитоспособности, так

как финансовая устойчивость самого банка зависит от финансовой устойчивости его

клиентов, и чем больше у банка первоклассных клиентов, тем устойчивее этот

банк.

В западной практике изучения

кредитоспособности на основе анализа коэффициентов наибольшее распространение

получила методика «Правило 5-си». Она предполагает изучение кредитоспособности

по пяти направлениям - 5-си - репутация, степень ответственности заемщика (character),

финансовые возможности (capacity), капитал

<#"697857.files/image001.gif">

Рисунок 1.1 - Сопровождение кредита

В процессе мониторинга, в котором в соответствии

со своими функциями участвуют кредитное подразделение и другие службы банка,

особое внимание уделяется выявлению настораживающих факторов в деятельности и

поведении заемщика. Они могут носить самый разный характер. Назовем типичные из

них.

Резкое отклонение от согласованных условий

использования кредита со ссылкой на незначительные причины, не оказывающие

существенного влияния на его исполнение. Длительная задержка с началом

исполнения кредитуемой сделки, труднообъяснимое поведение руководителей, в том

числе уклонение от личных встреч, телефонных переговоров. Создание препятствий

при проверке залога, договоров по кредитуемой сделке, бухгалтерской отчетности

и других данных.

Систематическое направление извинений о

временных финансовых трудностях, требование пролонгации кредита, невнесение

налогов, таможенных платежей, стремление скрыть такие факты от банка.

Наличие конфликтных ситуаций на фирме заемщика,

серьезные кадровые изменения, сокращение численности работников предприятия, а

также радикальные изменения в составе участников. Резкое изменение профиля

деятельности предприятия, потеря важных партнеров и клиентов, распродажа

имущества, разрыв или непродление договора аренды помещений.

Несоразмерная зарплата, приобретение в личное

пользование руководящими лицами дорогих вещей и недвижимости. Выезд

руководителей фирмы и его членов их семей за границу, упорное распространение

сведений о несостоятельности либо получение данных об умышленном создании

неплатежеспособности и т.д.

Получение сведений о злоупотреблениях

руководящих лиц таких как, совершение противоправных операций с деньгами и

материальными ценностями предприятия, участие в легализации преступных доходах

и др. [13].

В рамках такого мониторинга значительную роль

играет информационно-аналитическая работа, которая базируется на доступных

источниках информации. Получить ее можно как от самого клиента, так и из

различного рода баз данных, предлагаемых на рынке информационных услуг.

Если на мотивированный запрос клиент

отказывается предоставлять сведения, ссылаясь на коммерческую тайну, то

следует, прежде всего, проверить, действительно ли она содержится в перечне,

определенном в Законе «О коммерческой тайне». В противном случае это говорит

либо о некомпетентности заемщика, либо о его попытке сознательно скрыть от

банка нежелательные сведения.

Особый аспект контроля в процессе сопровождения

кредитов связан с контрольными проверками работы сотрудников, выдающих кредиты.

Такие проверки, имеющие целью пресечение выдачи невозвратных кредитов лицам,

аффилированным с ответственными работниками банка, наиболее актуальны при

выдаче экспресс-кредитов на потребительские нужды, когда основная роль

принадлежит одному конкретному сотруднику банка, который на основе контактной

информации принимает решение о выдаче или отказе в выдаче кредита.

Наиболее важной частью процесса мониторинга

выступает постоянный контроль за финансовым положением заемщика - юридического

лица. Данный вид контроля может состоять из периодического анализа финансовой

отчетности компании, так и при постоянных встречах с клиентом.

Если произошли серьезные негативные изменения в

финансовом положении заемщика кредитное подразделение представляет на

рассмотрение уполномоченного органа банка или подразделение контроля за рисками

документ со своими выводами и предложениями. Если становится очевидным, что в

результате изменений заемщику будет трудно или даже невозможно вернуть кредит в

срок, принимается решение об объявлении дефолта по кредиту, что означает

обязанность заемщика досрочно погасить кредит вместе с начисленными процентами

в предложенные банком сроки.

Однако заботящийся о своей репутации банк и

стремящийся сохранить хорошие отношения с клиентом к такому решению прибегают

редко и стараются всячески содействовать заемщику выходу из сложившейся

ситуации. Но так как это будет означать принятие банком более высоких рисков,

то он будет стараться улучшить обеспечение по кредиту, например, увеличить

количество и соответственно стоимость заложенных активов, получить

дополнительное поручительство, потребовать частично погасить кредит и т.д.

Важным элементом кредитного мониторинга является

внутренний аудит кредитования. Такая проверка осуществляется (как негласно, так

и открыто) отделом, подведомственным контролеру банка. Контролер находится в

непосредственном административном подчинении президента банка либо лица, его

замещающего.

Аудиторская проверка имеет целью определить:

состояние остатков средств на банковских счетах

по просроченным кредитам

реальную ситуацию с обеспечением возвратности

кредитов и сокращением кредитного риска

положение с организацией кредитного процесса -

соответствие практики выдачи и погашения ссуд требованиям положения банка по

кредитованию, правильность отражения всех ссуд в учетных документах, особенно

по пролонгированным и просроченным ссудам, состояние резервов на покрытие

убытков по ссудам и организация аналогичной работы по кредитованию.

Проверка кредитов необходима для осуществления

разумной программы банковского кредитования. Она помогает руководству банка не

только быстрее выявлять проблемные кредиты, но и постоянно контролировать

соответствие кредитной политики банка действиям уполномоченных сотрудников

кредитного управления (отдела). Кредитный контроль помогает также президенту и

совету директоров банка в оценке совокупного риска и осуществлении

соответствующих превентивных мероприятий по укреплению финансовой устойчивости

банка.

Закрытие юридического дела заемщика и

соответственно прекращение действия кредитного договора происходит при полном

возврате и погашении процентов; полном погашении кредита и невозможном

погашении процента по нему (решение принимает кредитный комитет банка); при

полном погашении кредита и процента по кредиту. Кредит может быть погашен как

добровольно - по истечении срока или досрочно, если это предусмотрено

договором, так и принудительно - списание средств с расчетного, текущего счета

заемщика или по решению суда, возможно погашение кредита путем проведения

зачета взаимных требований, уступки требований (цессия) и другими способами

расчетов.

Единой модели погашения кредита не существует,

так как практика порождает многообразные варианты погашения ссуды:

) эпизодическое погашение на основе кредитного

договора;

) погашение по мере фактического накопления

собственных средств и снижения потребности в кредите с расчетного счета

заемщика;

) систематическое погашение на основе заранее

фиксируемых сумм (по графику планируемых платежей);

) зачисление выручки, минуя расчетный счет, в

уменьшение ссудной задолженности;

) отсрочка погашения кредита;

) перенос просроченной задолженности на особый

счет «Просроченные кредиты»;

) списание просроченной задолженности за счет

резервов банка;

) списание просроченной задолженности за счет

обеспечения.

При возникновении просроченной задолженности по

выданному кредиту банк переводит данный кредит на счет просроченных ссуд и

требует объяснительную записку с указанием причин и перспектив погашения

задолженности. По истечении срока, предусмотренного в договоре при невозврате

кредита, банк обращается с иском в арбитражный суд.

Если от заемщика поступило ходатайство о

пролонгации (продлении) кредита, то между банком и заемщиком составляется

дополнительное соглашение к кредитному договору, в котором указываются новые

условия выдачи кредита - изменение долгосрочного кредита на краткосрочный,

процент уменьшается, могут быть внесены в договор изменения по видам

обеспечения.

В случае погашения кредита составляется справка

о закрытии дела и передаче его в архив. В случае непогашения кредита дело

передается в юридический отдел банка для открытия иска о невозврате ссуды и

представлении дела в арбитраж.

Поскольку целью банковского контроля является

подтверждение готовности и способности клиента выполнять взятые на себя

обязательства, то в результате работниками кредитного отдела должны выявляться

проблемные кредиты

Мониторинг выданных кредитов и налаженная

информационно-аналитическая работа в банке позволяют своевременно выявлять

проблемные кредиты и соответственно принимать все необходимые меры для их

возврата либо трансформации в непроблемные. Под проблемными понимаются все

кредиты, в отношении которых заемщики перестают соблюдать существенные условия

кредитных договоров.

Достижению успеха в управлении проблемными

кредитами способствует грамотное взаимодействие соответствующих подразделений и

служб банка на всех этапах работы с клиентом. Начиная с этапа выдачи кредитов,

где особое значение приобретают проведение качественной проверки клиента,

четкое разъяснение ему условий договора и последствий невозврата кредита. Не

менее важным является этап сопровождения кредита, где условиями успешной

организации кредитного процесса выступают сбор дополнительной информации о

заемщике, мониторинг выданных кредитов (для выявления нецелевого использования

кредита и других настораживающих обстоятельств), рассылка напоминаний о

наступлении очередного платежа, индивидуальный подход к ситуациям, возникшим у

заемщика. А также грамотное осуществление последнего этапа, а именно,

профессиональное проведение взыскания проблемной задолженности.

Существуют три основных способа работы с

проблемными кредитами в целях трансформации их в непроблемные:

взыскание кредитных долгов собственными силами

банка. Данную работу осуществляет кредитное подразделение, служба экономической

безопасности банка или специально созданная служба по работе с проблемными

кредитами;

взыскание кредитных долгов через коллекторское

агентство;

продажа кредитных долгов.

Возможно сочетание указанных способов управления

проблемными кредитами. Например, банк вначале работает с такими кредитами

самостоятельно, затем передает в коллекторское агентство или осуществляет их

продажу [13].

Эффективность реализации кредитного процесса,

его гибкость, способность адаптации к меняющимся условиям внешней и внутренней

банковской среды обеспечивается многими факторами, такими как, принцип

построения организационной структуры банка, характер внутренних отношений,

включая стиль руководства, организационную культуру, психологический климат в

коллективе, уровнем квалификации персонала кредитного подразделения банка. Эти

и другие факторы, определяющие организацию кредитного процесса, будут

рассмотрены нами далее.

1.3 Факторы, влияющие на реализацию

кредитного процесса

кредитный банк коммерческий заемщик

Качество и эффективность кредитного процесса

зависят, прежде всего, от того, насколько правильно он построен с учетом

особенностей функционирования каждого конкретного банка: его размера, структуры

и условий работы.

В практике организации кредитного процесса в

российских банках можно выделить три подхода. Первый подход - когда практически

вся работа с клиентом проводится в рамках одного подразделения (кредитного

отдела), причем в большинстве случаев - одним ответственным сотрудником такого

подразделения. По мнению многих специалистов, такая организация кредитования не

позволяет проводить качественный анализ кредитных рисков. Тем не мене

применение такого подхода в средних и мелких банках часто себя оправдывает.

Многие банки показывают эффективное сочетание высокого качества кредитного

портфеля и экономии издержек на содержании аппарата кредитных сотрудников.

Второй подход к организации кредитного процесса,

применяющийся, как правило, в средних и особенно крупных банках, предполагает

разделение функций общения и непосредственной работы с клиентом и анализа

рисков. То есть отличие данного подхода от первого состоит в том, что к

процессу кредитования «подключается» независимое общебанковское подразделение

риск-менеджмента.

Третий подход, характерный для крупных банков,

означает, что в организации кредитного процесса участвуют различные

подразделения банка, включая вышеназванные.

В любом случае организация кредитного процесса

предполагает четкое функциональное разграничение обязанностей между

сотрудниками кредитного подразделения, а также между руководством банка,

кредитным и другими подразделениями, участие которых в данном процессе

необходимо (планово-экономические, бухгалтерские, юридические и др. службы).

Развитый вариант организации кредитного процесса

(который, однако, не может быть сведен к какой-то единой, универсальной схеме)

предполагает, что помимо собственно кредитного подразделения в банке действуют

также:

полноценный, представительный кредитный комитет;

комитет по управлению кредитными рисками;

отдел кредитной политики (его функции могут быть

возложены на комитет управления кредитными рисками);

отдел кредитного анализа;

отдел оформления кредитов.

Кроме того, необходимо получать маркетинговую

информацию с рынка кредитов. Желательно, чтобы это делалось на профессиональной

основе. Следовательно, банку нужна своя маркетинговая служба. Организационно

она может быть отдельным подразделением, но может и входить в состав кредитного

подразделения.

Некоторые банки создают у себя отдел кредитной

документации, чаще всего в составе юридической службы. Но такой отдел не

представляется, безусловно, необходимым.

В реальных условиях отечественной деловой среды

крайне желательным участником кредитного процесса со стороны банка стала служба

экономической безопасности.

Факторы, влияющие на организацию кредитного

процесса во многом определяют типовую принадлежность организационной структуры

кредитного процесса банка. Одним из таковых факторов, как было рассмотрено

выше, является тип организационной структуры банка в целом, а также виды

кредитных продуктов, выпускаемых банком; ресурсное наполнение банка и его

структура.

В настоящее время в российской банковской

практике применяются различные виды кредитных продуктов, предложение которых, в

свою очередь, определяется рядом факторов:

потребностью клиентов банка в заемных ресурсах с

учетом цели их использования, срочности, продолжительности кредитной процедуры

и требований, предъявляемых банком к заемщикам;

целесообразностью с точки зрения предоставления

данных видов кредитов; при этом принимаются во внимание кредитоспособность

клиента, уровень общего кредитного риска, доходность, наличие соответствующих

по суммам и срокам кредитных ресурсов и т.д.;

состоянием экономики и отдельных ее сегментов,

проводимой ЦБ РФ политики по урегулированию кредитных операций, тенденций

развития кредитного рынка [27].

Все факторы, определяющие реализацию кредитного

процесса в коммерческом банке можно подразделить на внутренние и внешние.

Внутренние (внутрибанковские) факторы, возникают

в результате деятельности банков и зависят от характера проводимых ими

операций, от организации труда и производства, от управления банками всеми

сторонами своей жизнедеятельности:

неэффективная структура пассивов, активов,

собственного капитала банка;

неэффективная стратегия и политика, выработанные

руководством банка, в т.ч. неверные оценки размеров и степени рисков, ошибочные

решения, неверное определение условий и сроков проведения операций, отсутствие

должного контроля за расходами и потерями банка и т.д.;

недостаточный профессионализм сотрудников банка;

неудовлетворительное обеспечение информационной,

финансовой и иной безопасности банка;

возможность сбоев в компьютерных системах банка,

потерь документов, несвоевременного и неверного проведения бухгалтерских

проводок;

отсутствие полной гарантии от злоупотребления и

мошенничества со стороны сотрудников банка и др.

Внешние факторы - это потенциально

неблагоприятные по своим последствиям явления во внешней среде, независящие,

как правило, от самих банков:

политические;

социальные;

правовые (отсутствие правовых норм, ужесточение

правовых норм, нарушение таких норм);

общеэкономические и финансовые;

конкурентные (давление со стороны участников

рынков);

информационные (отсутствие или недостаток

политической, социальной, экономической, технической коммерческой, финансовой и

иной информации);

стихийные бедствия (неблагоприятные природные

явления непреодолимой силы), а также грабежи, аварии, пожары и т.д.[13].

Не мене важным фактором в организации кредитного

процесса, на наш взгляд, является разработка кредитной политики банка.

Кредитная политика необходима для обеспечения

последовательности действий, диверсификации деятельности банка; делегирования

полномочий и обязанностей кредитных работников; развития общей кредитной

культуры в банке. Не имея кредитной политики и установленного порядка ее

реализации невозможно ввести в практику единые правила кредитования, которым

следовали бы все служащие банка. поэтому изложенная в письменном виде кредитная

политика и соответствующие правила ее реализации составляют ту основу, на

которой строится кредитный процесс [8].

Кредитная политика должна разрабатываться с

учетом перечисленных особенностей на основе всестороннего анализа современных

форм организации кредитных отношений, применяемых российскими банками, что

позволит привести кредитный процесс банка в большее соответствие с

закономерностями кругооборота потребностей предприятий и нормами регулирования

деятельности банка. Исходя из этого содержание кредитной политики банка на

стадии разработки механизма кредитования может включать оптимальное и

целенаправленное сочетание отдельных организационно-экономических приемов

выдачи, погашения кредитов, взыскания процентов за пользование кредитом и

обеспечения возвратности средств кредитного потенциала [14].

Гибкость и адаптивность кредитного процесса

определяется также направлением и уровнем специализации банка; степенью

развития макросреды банка, включающая экономический потенциал региона и

банковскую инфраструктуру; уровнем развития микросреды, включающий характер

клиентской базы, уровнем внутрибанковских коммуникаций; качеством управления

кредитным процессом; действующим порядком организации процесса кредитования.

Итак, подведем основные итоги. Роль и значение

кредитных операций для деятельности коммерческого банка достаточна велика в

связи с этим, уровень организации кредитного процесса является одним из

основных показателей всей работы банка. В соответствии с направленностью

кредитной деятельности банки разрабатывают собственное положение о кредитовании

клиентов. У каждого банка разработана своя собственная технология кредитования,

предусматривающая последовательность изучения и прохождения документов с

принятием решения на каждой стадии их рассмотрения.

Кредитный процесс банка представляет собой

комплекс управленческих воздействий, направленных на достижение динамического

состояния внутренней и внешней упорядоченности, согласованности и

взаимодействия структурных подразделений банка на всех этапах движения кредита.

В более узком понимании, под кредитным процессом подразумеваются приемы и

способы реализации кредитных отношений, расположенные в определенной

последовательности и принятые данным банком.

Одним из важнейших свойств организации

кредитного процесса коммерческого банка является свойство гибкости, которое

является одним из инструментов адаптации к изменяющимся условиям внешней и

внутренней среды банков. Именно способность к быстрому реагированию или так

называемая чувствительность коммерческого банка к различным изменениям

позволяет реорганизовывать кредитный процесс в соответствии с необходимыми

требованиями

Кредитный процесс непременно включает и условия

кредитования, т.е. своего рода требования, которые предъявляются к базовым

элементам кредитования - субъектам, объектам и обеспечению кредита

Для осуществления банковского кредитования

необходимо соблюдение целого ряда условий кредитования, таких как:

совпадение интересов обеих сторон;

наличие возможностей у кредитора и заемщика

выполнять свои обязательства;

соблюдение требований, предъявляемых к

субъектам, объектам и обеспечению кредита;

соблюдение принципов кредитования;

возможность реализации залога и наличие

гарантий;

- планирование взаимоотношений сторон кредитной

сделки

Еще одним немаловажным условием организации

кредитного процесса является строгое соблюдение принципов осуществления

кредитных отношений, которые отражают сущность и содержание кредита, а также

требования объективных экономических законов, в том числе и в области

кредитования. Такими требованиями, прежде всего, являются целевой характер

кредита, полнота и срочность возврата ссуд, их обеспеченность.

Организация кредитного процесса в коммерческом

банке осуществляется в рамках проводимой им кредитной политики. Управление

кредитными ресурсами банка должно осуществляться не только с целью получения

прибыли для банка, но и с целью снижения банковских рисков, связанных с

неопределенностью событий и вероятностью наступления неблагоприятных

последствий для банка.

Основная работа по организации кредитного

процесса общепризнано представляется в виде следующих этапов, на каждом из

которых уточняются характеристики ссуды, способы ее выдачи, использования и

погашения:

) рассмотрение кредитной заявки и собеседование

с заемщиком;

) изучение кредитоспособности клиента;

) подготовка и заключение кредитного договора,

предоставление кредита;

) кредитный мониторинг и возврат кредита.

На первом этапе кредитования банку предстоит

выяснить серьезность, надежность и кредитоспособность заемщика, его репутацию

как возможного партнера по бизнесу (особенно это касается новых клиентов)

обоснованность кредитной заявки и степень обеспеченности возврата кредита.

Под изучением кредитоспособности понимается

оценка банком заемщика с точки зрения возможности и целесообразности

предоставления ему ссуд, определения вероятности их своевременного возврата в

соответствии с условиями кредитного договора. Мировая и отечественная практика

выделяет такие критерии кредитоспособности, как характер клиента, его

финансовые возможности, капитал, обеспечение кредита, условия, в которых

совершается кредитная сделка, контроль (законодательная основа деятельности

заемщика, соответствие характера ссуды стандартам банка и органов надзора).

Для наиболее правильной оценки

кредитоспособности заемщика необходима полная характеристика его финансового

состояния. Основным условием успешного анализа кредитоспособности заемщика

является объем и качество исходной информации. Основная нацеленность анализа

кредитоспособности - определение степени финансовой устойчивости и организация

кредитования таким образом, чтобы заставить клиента повысить свой класс

кредитоспособности, так как финансовая устойчивость самого банка зависит от

финансовой устойчивости его клиентов, и чем больше у банка первоклассных

клиентов, тем устойчивее этот банк.

В рамках совершенствования оценки

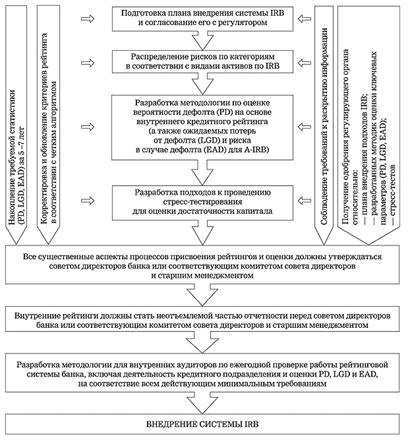

кредитоспособности Базельский комитет рекомендует использовать один из двух

подходов к расчету кредитоспособности заемщика: стандартизированный подход (standardized)

и подход на основе использования внутренней рейтинговой системы (internal

rating based

system - IRB).

При стандартизированном подходе в основе

определения величины кредитного риска лежит кредитный рейтинг, присвоенный

данному заемщику / обязательству сторонней организацией, специализирующейся на

присвоении кредитных рейтингов (кредитное агентство). Подход на основе

использования внутренней рейтинговой системы (IRB)

базируется на системе построения кредитных рейтингов, используемой банком

самостоятельно.

Третий этап процесса кредитования состоит в

оформлении кредитного договора и договора залога, принятого в качестве

обеспечения ссуды и выдачи (администрирования) кредита. Кредитный договор

должен быть детализирован, что сокращает впоследствии количество спорных

вопросов и обращений в судебные органы. Поэтому надежность договора тем выше,

чем качественнее и детальнее проработаны в нем основные условия кредитования.

Немаловажным для банка является обеспечение

кредитного договора, что позволяет банку снизить риск потери денежных средств.

В качестве обеспечения банк принимает один или несколько договоров обеспечения,

т. е договор залога, договор гарантии, договор поручительства, договор

страхования.

Предоставление (размещение) банком денежных

средств клиентам банка осуществляется одним из следующих способов.

) Разовое зачисление денежных средств на

банковские счета либо выдача физическому лицу наличных.

) Открытие кредитной линии

) Открытие клиенту контокоррентного счета

) Кредитование банком банковского счета

клиента-заемщика

Предоставление кредита является только начальным

этапом организации процесса кредитования в банке. На протяжении всего срока

кредита нужен адекватный контроль в форме мониторинга за его использованием и

возвратом, наличием и состоянием залога, за сохранением соответствия условий

кредита, зафиксированным в кредитном договоре, за изменением финансового

состояния заемщика и т.д. Мониторинг представляется собой периодическую оценку

финансового состояния заемщика на основе финансовой отчетности с целью

определения вероятности погашения ссуды и предполагаемого резерва на возможные

потери по ссудам. Наиболее важной частью процесса мониторинга выступает

постоянный контроль за финансовым положением заемщика - юридического лица.

Данный вид контроля может состоять из периодического анализа финансовой

отчетности компании, так и при постоянных встречах с клиентом.

Основной целью банковского контроля является

подтверждение готовности и способности клиента выполнять взятые на себя

обязательства, в свою очередь работники кредитного отдела должны выявить

проблемные кредиты. Под проблемными понимаются все кредиты, в отношении которых

заемщики перестают соблюдать существенные условия кредитных договоров.

Основными способами работы с проблемными

кредитами являются взыскание кредитных долгов собственными силами банка. Данную

работу осуществляет кредитное подразделение, служба экономической безопасности

банка или специально созданная служба по работе с проблемными кредитами;

взыскание кредитных долгов через коллекторское агентство; продажа кредитных

долгов.

В результате рассмотрения сущности и структуры

кредитного процесса в коммерческом банке нами выявлены факторы, влияющие на его

организацию. Они во многом определяют типовую принадлежность организационной

структуры кредитного процесса банка. Таковыми факторами, на наш взгляд,

являются: тип организационной структуры банка в целом; виды кредитных

продуктов, выпускаемых банком; ресурсное наполнение банка и его структура;

направление и уровень специализации банка; концентрация рисков в кредитном

портфеле банка; степень развития макросреды банка, включающая экономический

потенциал региона и банковскую инфраструктуру; уровень развития микросреды,

включающий характер клиентской базы, уровень внутрибанковских коммуникаций; качество

управления кредитным процессом; действующий порядок организации процесса

кредитования.

2.

Анализ организации кредитования российскими коммерческими банками

2.1 Современное состояние

банковского кредитования в России

Анализ организации банковского кредитования с

точки зрения какого - либо отдельно взятого коммерческого банка, на наш взгляд,

не представляет практической ценности, поскольку ориентиры кредитных операций

определяются множеством детализированных факторов внешней среды. Больший

интерес представляет выявление тенденций организации банковского кредитования в

масштабах всей банковской системы.

Анализ современной организации банковского

кредитования в России целесообразно провести по следующим направлениям:

роль кредитных операций в активных операциях

российских коммерческих банков;

структура кредитных операций банков.

Для анализа роли кредитных операций коммерческих

банков целесообразно использовать данные, представленные в таблице А приложения

А.

В течение 2007 - 2009 г. наблюдается увеличение

объемов ссудной задолженности (на 5589,8 млрд. р.), однако удельный вес ссудной

задолженности в совокупных активах кредитных организаций сократился за

рассматриваемый период. Если в 2007 г. на задолженность по кредитам приходилось

71 % от величины активов, то в 2009 г. - лишь 67,5 %, на 3,5 % меньше, чем в

2007 г.

Подобные изменения объясняются мировым

финансовым кризисом, острая фаза которого пришлась на вторую половину 2008

года. Несмотря на снижение рисков системной стабильности, обеспеченное мерами государственной

поддержки на протяжении всего 2009 года возможности для развития банковского

кредитования оставались ограниченными. Для больше части банков на первый план

вышли вопросы минимизации потерь, а также дополнительного запаса прочности

ввиду сильной макроэкономической неопределенности. неблагоприятный фон для

деятельности банков не позволил им обеспечить рост предложения кредитных

продуктов для экономики.

В свою очередь динамику структуры кредитов,

предоставленных российскими банками в разрезе заемщиков за рассматриваемый

период можно проследить по данным таблицы Б приложения Б.

Анализ данных, представленных в указанной

таблице показывает, что в течение анализируемого периода объемы кредитов,

предоставленных российскими коммерческими банками увеличился на 5588,3 млрд.

р., или 139,2 %. Причем, по каждому из выделенных контрагентов наблюдается

незначительное увеличение объема предоставленных кредитов, кроме кредитов

нефинансовым предприятиям - резидентам и физическим лицам - резидентам.

В течение всего анализируемого периода

преобладающая доля банковских кредитов была предоставлена отечественным

предприятия: в 2007 г. на эту долю приходилось 61,7 %, в 2008 г. - 59,1 %, что

на 2,6 % меньше, чем в 2007 г. и в 2009 г. - 59,3 %. В целом доля кредитов данному

сектору в течение 2007 - 2009 гг. сократилась на 2,4 %. Аналогичная тенденция

снижение кредитования наблюдается в секторе физических лиц, за анализируемый

период она снизилась на 2,8 %.

За 2007 - 2009 гг. произошло увеличение доли

кредитов, предоставленных финансовому сектору на 0,3 %: в 2007 г. на долю этого

сектора приходилось 5,5 %, а в 2009 г. - 5,7 %.

За анализируемый период существенно увеличилась

доля кредитов, предоставленных банкам - нерезидентам: если в 2007 г. на долю

таких кредитов приходилось 5,9 % совокупного объема всех предоставленных

кредитов, то в 2009 г. - уже 9,7 %, т.е. на 3,8 %больше.

Доля кредитов, предоставленных государственным

финансовым органам, в течение анализируемого периода оставались незначительной

и возросла за анализируемый период на 0,3 %.

Сохранение стагнационных тенденций в сфере

банковского кредитования связано рядом фундаментальных факторов. Во-первых,

пока не достиг масштабов, достаточных для оживления кредитной активности в

экономике, приток ликвидности из-за рубежа. Во-вторых, серьезным препятствием

для расширения кредитования является продолжающийся рост проблемной

задолженности. В-третьих, даже для банков, располагающих ссудными портфелями

хорошего качества, а также характеризующихся высокой обеспеченностью капиталом,

возможности кредитования ограничены по причине низкой кредитоспособности

потенциальных заемщиков [37]. Динамику проблемных кредитов можно проследить по

данным таблицы 2.1.

Таблица 2.1 - Динамика и структуры и

просроченной задолженности по кредитам, выданным коммерческими банками за 2007

- 2009 гг.

|

Показатели

|

на

01.01.08 г.

|

на

01.01.09 г.

|

на

01.01.10 г.

|

Изменения

за 2007 - 2009 гг.

|

|

в

млрд руб.

|

в

%

|

в

млрд руб.

|

в

%

|

в

млрд руб.

|

в

%

|

в

млрд руб.

|

в

%

|

|

1

Просроченная задолженность в рублях

|

167,1

|

90,7

|

353,2

|

83,7

|

835,1

|

82,3

|

668,0

|

-8,4

|

|

2

Просроченная задолженность в иностранной валюте

|

17,0

|

9,3

|

68,8

|

16,3

|

179,6

|

17,7

|

162,6

|

8,4

|

|

3

Итого просроченная задолженность

|

184,1

|

100

|

422,0

|

100

|

1014,7

|

100

|

830,6

|

-

|

Как видно из данных, представленных в таблице

2.1 в течение всего рассматриваемого периода наблюдается тенденция роста

просроченной задолженности по кредитам, при этом преобладает задолженность в

рублях: в 2007 г. на ее долю приходилось 90,7 % от общей величины просроченной

задолженности. В 2009 г. удельный вес рублевой задолженности сократился до 82,3

%. Соответственно, за анализируемый период на 8,4 % возросла доля задолженности

в иностранной валюте и в 200 г. удельный вес этой задолженности достиг 17,7 %.

Изменения в структуре просроченной задолженности

во многом объясняются изменениями в валютной структуре кредитов, а именно

увеличением доли рублевых кредитов. Как свидетельствуют данные таблицы 2.2 за

период 2007 - 2009 г. большая часть кредитов выдавалась банками в рублях,

причем доля рублевых кредитов снизилась на 3,5 % и достигла в 2009 г. 69,9 %.

Таблица 2.2 - Изменение валютной структуры

кредитного портфеля российских коммерческих банков за 2007 - 2009 гг., в %

|

Показатели

|

2007

г.

|

2008

г.

|

2009

г.

|

Изменения

за 2007 - 2009 гг.

|

|

1

Кредиты в рублях

|

73,4

|

69,7

|

69,9

|

3,5

|

|

2

Кредиты в иностранной валюте

|

26,6

|

30,3

|

30,1

|

-3,5

|

|

3

Итого

|

100,0

|

100,0

|

100,0

|

-

|

Оценить степень кредитного риска можно по

данным, представленным в таблице 2.3.

Таблица 2.3 - Данные о кредитном риске

российских коммерческих банков за 2007 - 2009 гг.

|

Показатели

|

2007

г.

|

2008

г.

|

2009

г.

|

Изменения

за 2007 - 2009 гг.

|

|

1

Доля проблемных и безнадежных ссуд в общем объеме ссуд, %

|

1,3

|

5,3

|

4,0

|

|

2

Сформированные резервы на возможные потери по ссудам в % от общего объема

выданных ссуд

|

3,7

|

4,5

|

9,2

|

5,5

|

Исходя из данных таблицы 2.3 за период 2007 -

2009 гг. наблюдается значительное увеличение доли проблемных и безнадежных ссуд

в общем объеме выданных кредитов - на 4,0 %, при этом сформированные резервы

покрывают их объем.

Таблица 2.4 - Данные о кредитном риске

российских коммерческих банков за II

- III кварталы 2009 гг.

|

Показатели

|

1.04.09

г.

|

1.07.09

г.

|

1.10.09

г.

|

|

1

Доля проблемных и безнадежных ссуд в общем объеме ссуд, %

|

5,1

|

7,6

|

8,8

|

|

2

Сформированные резервы на возможные потери по ссудам в % от общего объема

выданных ссуд

|

5,5

|

6,9

|

6,9

|

Однако, по данным рейтингового агентства

«Эксперт» с середины 2009 г. наблюдалась совсем иная тенденция - сформированный

резерв на возможные потери по ссудам с середины года не покрывает объем

проблемных и безнадежных ссуд, о чем красноречиво говорят данные таблицы 2.4.

Уровень просроченной задолженности