Контроль и анализ выполнения производственной программы организации, использование данных производственной деятельности для принятия управленческих решений

Содержание

Введение

ГЛАВА 1. Управленческий учет

производственной деятельности

.1 Характеристика

производственной деятельности и ее место в управленческой системе организации

.2 Организация учета

производственных затрат. Классификация производственных затрат организации

.3 Контроль и анализ

выполнения производственной программы организации, использование данных

производственной деятельности для принятия управленческих решений

ГЛАВА 2. Практическая часть

Заключение

Список использованной

литературы

Введение

Управленческий учет - комплексная система учета планирования, контроля,

анализа информации о доходах, расходах и результатах хозяйственной деятельности

организации в необходимых аналитических разрезах в целях оптимизации финансовых

результатов деятельности организации в краткосрочных и долгосрочных

перспективах.

Предметом бухгалтерского управленческого учета является производственная

деятельность организации в целом и ее отдельных структурных подразделений.

Рыночные отношения требуют постоянного совершенствования как самого

производства, так и процессов управления им. Важнейшим фундаментом управления

производством, основным поставщиком информации для него в настоящее время

выступает управленческий учет [7, с.179].

На производственных предприятиях самой сложной и ответственной сферой

управления является управление производственными процессами, поскольку на него

приходится основная часть затрат предприятия, именно поэтому данная тема

остается актуальной и значимой в современное время.

Целью данной курсовой работы является изучение особенностей

управленческого учета производственной деятельности и обоснование необходимости

его проведения в деятельности организации, а также выполнение практической

задачи.

Предметом исследования выступают особенности управленческого учета

производственной деятельности.

Объект исследования - бухгалтерский управленческий учет хозяйствующих

субъектов.

Для достижения поставленной цели в соответствии с вышеуказанным объектом

и предметом исследования формируются следующие задачи:

исследовать характеристику производственной деятельности;

рассмотреть организацию учета производственных затрат и их классификацию;

раскрыть методику контроля и анализ выполнения производственной программы

организации;

выполнить практическую часть работы - задачу своего варианта.

Структура курсовой работа представлена 2 главами: теоретическая и

практическая часть, имеют место введение и заключение.

Работа написана с использованием специальной литературы, содержащей

информацию на тему управленческого учета производственной деятельности (труды

Вахрушиной М.А., Керимова В.Э., Карповой Т.П.), а также нормативной информации

справочно-правовой системы «Гарант».

Глава 1.

Управленческий учет производственной деятельности

1.1

Характеристика производственной деятельности и ее место в управленческой

системе организации

Производственная деятельность выражает главную цель предприятия - выпуск

продукта, в результате реализации которого будет получена прибыль. Особенностью

производственного процесса как центрального этапа в производственной системе

является формирование затрат на производство продуктов.

Затраты на производство обоснованы условиями производства и направлены на

создание полезных ценностей или оказание услуг путем приобретения материальных,

трудовых и финансовых ресурсов.

Состояние производства характеризуется его эффективностью,

психологическими параметрами, степенью использования достижений

научно-технического прогресса, местом и ролью работника в производственных

процессах. Ограничение ресурсов и достижение планируемой эффективности требуют

постоянного сопоставления расходов и полученных результатов. Эта проблема

усиливается под воздействием инфляции, когда данные о производственных затратах

необходимо повседневно сверять с данными о будущих затратах, которые в большой

степени зависят от влияния внешней среды. Кроме того, администрация в целях

управления затратами и доходами наблюдает за эффективностью работы каждого

подразделения, полученными результатами производства каждого вида продукта [10,

с.113].

Организация учета производственных затрат зависит не от

организационно-правовых форм деятельности предприятия, а от технологии

изготовления продукции, организации производства, характера выпускаемой

продукции. Эти факторы определяют различия в методах учета затрат на

производство и калькулирования себестоимости продукции, построении

аналитического учета, первичной документации и т.д.

Все производства в зависимости то характера технологического процесса

можно разделить на добывающие и обрабатывающие.

К добывающей промышленности относятся производства по извлечению из недр

органических и минеральных ресурсов для последующей их переработки или

использования (добыча угля, природного газа и пр.). Особенность данного вида

производства заключается в относительно простой технологии, непродолжительности

производственного процесса, отсутствии НЗП. Производственные запасы учитываются

по производству в целом, в аналитическом учете отражаются по цехам, участкам.

Все затраты отчетного периода по статьям полностью относятся на количество

добытой однородной продукции, образуя ее себестоимость.

Отрасли обрабатывающей промышленности представляют собой достаточно

разнообразную группу производств. В зависимости характера технологического

процесса обрабатывающая промышленность подразделяется на два вида.

К первому виду производств относятся те, в которых конечный продукт

образуется путем последовательной переработки исходного сырья, и

технологический процесс в этих производствах характеризуется рядом переделов.

Продукт каждого передела, называемый полуфабрикатом, передается на следующий

передел.

Полуфабрикаты используются в других производствах (металлургический

завод, текстильная фабрика). Учет затрат здесь ведется по отдельным

технологическим переделам, внутри переделов - видам изготавливаемых изделий.

Исчисляют себестоимость полуфабрикатов и конечного готового продукта.

Ко второму виду обрабатывающих производств относятся производства, в

которых отдельные детали собираются в промежуточные узлы, те, в свою очередь,

соединяются в изделия (машиностроительный завод, швейная фабрика). Для таких

производств характерны сложность технологического процесса, ряд других

моментов, оказывающих влияние на построение учета затрат, выбор объектов

калькулирования себестоимости.

В обрабатывающих производствах и первого и второго вида имеются остатки

НЗП [10, с.116].

Под организацией производства следует понимать определенную

организацию труда, расстановку рабочих и оборудования, движение материалов и

полуфабрикатов, взаимную увязку работы на отдельных участках производства и

операциях [7, с.181].

В зависимости от роли, которую играет производство в выполнении

программы выпуска продукции, его делят на основное и вспомогательное.

К основным относятся производства, изготавливающие профильную продукцию,

для выпуска которой и создано данное предприятие. Продукция основных

производств предназначается для реализации на сторону, и потому они имеют

решающее значение для экономики предприятия

Вспомогательные производства обеспечивают нормальную работу основных

производств, предоставляя им определенного вида услуги или выполняя работы.

Так, во вспомогательных производствах для нужд основных производств могут,

например, вырабатываться приспособления, модели, электроэнергия, сжатый воздух,

холод, пар, осуществляться ремонт оборудования, изготовление тары и т. п.

Деление производства на основное и вспомогательное позволяет раздельно

осуществлять учет затрат на отдельных счетах: счет 20 "Основное

производство" и счет 23 "Вспомогательные производства" [7,

с.183].

На предприятиях могут быть также непромышленные производства и хозяйства

(жилищно-коммунальное хозяйство, детские сады, ясли и т. д.). Но они не

подпадают под классификацию производств, поскольку непосредственно не связаны с

изготовлением продукции основного производства. Учет затрат таких предприятий

ведется на счете 29 "Обслуживающие производства и хозяйства".

В зависимости от объема и номенклатуры выпускаемой продукции различают

три вида производств: индивидуальное (единичное), серийное и массовое.

Единичное производство - изготовление отдельных видов продукции или

мелких партий однородной продукции (судостроительный завод).

Серийное производство характеризуется периодическим выпуском определенных

партий продукции (инструментальное производство).

Массовое производство представляет собой наиболее совершенный тип

организации производства, где многие процессы автоматизированы. Здесь

выпускается однородная продукция при относительно ограниченной номенклатуре

(автомобильная, пищевая, легкая промышленность) [10, с.117].

По характеру вырабатываемой продукции различают также простое и сложное

производства. Производство, состоящее из одного передела и предназначенное для

производства одного вида продукции, называется простым производством, например,

производство солода.

Производство же, состоящее из ряда переделов и предназначенное для

изготовления нескольких видов продукции, называется сложным. В сложном

производстве после каждого передела выпускается полуфабрикат и лишь в последнем

переделе - готовая продукция [7, с.184].

На построение управленческого учета большое влияние оказывает также

сезонность производства, объем и разнообразие выпускаемой продукции, принципы

организации производственных цехов, уровень концентрации и специализации

производства и другие факторы.

Основой организации учета производственной деятельности предприятия

является экономически обоснованная классификация производственных затрат [10,

с.120].

.2

Организация учета производственных затрат. Классификация производственных

затрат организации

Одним из важных участков управленческого учета является учет затрат на

производство продукции и определение ее себестоимости. Под организацией учета

производственных затрат понимается, во-первых, система используемых

предприятием бухгалтерских счетов и, во-вторых, применяемые предприятием

подходы к группировке своих издержек. Последнее зависит от того, что является

объектом учета затрат.

На организацию учета производственных затрат оказывает влияние ряд

факторов: вид деятельности предприятия, его размер, организационная структура

управления, правовая форма и т.п. Принимая во внимание эти обстоятельства и

учетную политику на будущий год, предприятие определяет, какие синтетические

счета первого и второго порядка следует включить в рабочий план счетов и какие

аналитические счета необходимо открыть к этим счетам [4, с.83].

С технической точки зрения бухгалтерский управленческий учет можно

рассматривать как аналитический учет затрат. Планом счетов бухгалтерского учета

[3] предусмотрены счета для учета затрат на производство.

Счет 20 «Основное производство» предназначен для обобщения информации о

затратах основного производства. По дебету счета отражают прямые затраты,

связанные с выпуском продукции. Прямые затраты списывают на счет 20 с кредита

счетов учета производственных запасов. На этот счет списываются затраты со

счетов 23 и 28, а также косвенные расходы, собираемые на счетах 25 и 26. Кредит

счета 20 отражает суммы фактической себестоимости завершенной производством

продукции. Эти суммы могут списываться со счета 20 на счета 43, 90, 40. Остаток

на конец месяца по счету 20 свидетельствует о стоимости незавершенного

производства.

Счет 21 «Полуфабрикаты собственного производства» используют предприятия,

учитывающие затраты по полуфабрикатному методу. По своему содержанию он близок

к счетам учета производственных запасов. По дебету счета формируется информация

о стоимости полуфабрикатов собственного производства, по кредиту - о стоимости

потребленных полуфабрикатов собственного производства на те или иные цели.

Счет 23 «Вспомогательные производства» включают в свой рабочий счетный

план те предприятия, где вспомогательные (подсобные) производства выделены в

самостоятельные подразделения (транспортный, ремонтный цех, котельная и т.п.).

Счет 25 «Общепроизводственные расходы» ведут предприятия с цеховой

структурой управления, которым необходимо получать информацию об

общепроизводственных расходах по цехам основного и вспомогательного

производства (о расходах на освещение, отопление, на содержание и эксплуатацию

машин и оборудования, о заработной плате производственного персонала цехов,

занятого обслуживанием производства, и т.п.).

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации

об управленческих и хозяйственных расходах, не связанных непосредственно с

производственным процессом. Здесь накапливается информация о затратах на

содержание общехозяйственного персонала, не связанного с производственным

процессом, о накопленных амортизационных отчислениях по основным средствам

управленческого и общехозяйственного назначения и т.п. Расходы, учтенные по

счету 26, списываются в дебет счетов 20 и 23 или 90 (в соответствии с выбранной

учетной политикой предприятия) [4, с.85].

Счет 28 «Брак в производстве» используется для обобщения информации о

потерях от брака в производстве. Аналитический учет ведут по отдельным цехам,

видам продукции, статьям расходов, причинам и виновникам брака.

Счет 29 «Обслуживающие производства и хозяйства» используется

предприятиями, на балансе которых числятся объекты социально-культурной сферы:

профилактории, дошкольные учреждения, столовые, пансионаты и т.п. Как правило,

это крупные промышленные предприятия [4, с.85].

Организация производственного учета помимо формирования счетного плана

предполагает и определенную группировку издержек предприятия.

Нормативными документами по планированию и учету себестоимости продукции

в промышленности, а также в учебниках по финансовому учету предусмотрены

следующие группировки затрат на производство [6, с.109]:

· по составу - одноэлементные и комплексные.

Одноэлементными называются затраты, состоящие из одного элемента -

материалы, заработная плата, амортизация. Эти затраты независимо от места их

возникновения и целевого назначения не делятся на различные компоненты.

Комплексными называются затраты, состоящие из нескольких элементов,

например общепроизводственные и общехозяйственные затраты, в состав которых

входит заработная плата соответствующего персонала, амортизация зданий и другие

одноэлементные затраты [5, с.7];

· по видам - элементы расходов и статьи калькуляции.

При формировании расходов по обычным видам деятельности они группируются

по экономическим элементам:

1. материальные затраты;

2. затраты на оплату труда;

. отчисления на социальные нужды;

. амортизация;

. прочие затраты;

Основными называют затраты, непосредственно связанные с технологическим

процессом - материальные и трудовые. Накладные - это расходы по обслуживанию и

управлению производством и предприятием: общепроизводственные и

общехозяйственные;

· по отношению к объему производства - постоянные и переменные;

Переменные - затраты, размер которых зависит от уровня (объема)

производственной деятельности, постоянные - затраты, величина которых не

зависит от изменения объема выпуска продукции;

· по способу отнесения на себестоимость отдельных изделий - прямые и

косвенные.

Прямыми считают затраты, возникающие при производстве конкретных видов

продукции, косвенными - затраты, которые носят общий для всех видов продукции

характер и распределяются между ними в соответствии с принятой методикой [6,

с.225];

· по характеру затрат - производственные и внепроизводственные;

· по степени охвата планом - планируемые и непланируемые.

Сгруппированные издержки производства характеризуют определенную функцию

в системе калькулирования продукции, но не отвечают задачам управленческого

учета затрат на производство.

Международные стандарты по производственному учету и практике его

организации в экономически развитых странах предусматривают разные варианты

классификации издержек в зависимости от целевой установки, направлений учета

затрат. Под направлением учета затрат понимается область деятельности, где

необходим обособленный целенаправленный учет затрат на производство.

Потребители внутренней информации определяют направления учета, какое им

требуется для обеспечения информацией по данной проблеме.

Прежде всего в учете накапливается информация о трех категориях затрат;

расходы на рабочую силу, материалы, накладные расходы. Затем обобщенные

затраты распределяются по направлениям учета:

) для определения себестоимости изготовленной продукции и полученной

прибыли;

2) для принятия управленческого решения;

) для осуществления процесса контроля и регулирования.

Каждое из трех выделенных направлений, в свою очередь, требует

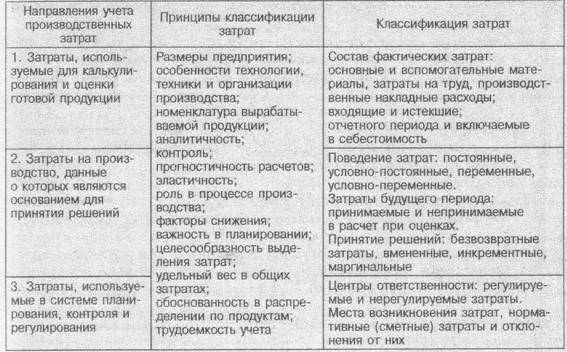

детализации учета, т. е. своей классификации (рис. 1.2) [6, с.111].

Рис. 1.2 Классификация затрат по целям управления

Группировка затрат по статьям находит законченное отражение на счете

«Основное производство», но по этим данным предприятие не может сделать выводы

об окупаемости различных видов продукции (работ и услуг), эффективности

принятых им решений, о влиянии принимаемых решений на величину затрат и

величину прибыли. Решение проблем во многом определяется применяемыми

группировками затрат. Классификация затрат, удовлетворяющая целям управления,

является основным принципом организации управленческого учета производственной

деятельности, методом обработки и анализа информации о производственных

издержках [6, с.111].

.3

Контроль и анализ выполнения производственной программы организации,

использование данных производственной деятельности для принятия управленческих

решений

Производственная программа организации, как правило, содержит информацию

об объеме и ассортименте выпускаемой продукции.

По своему содержанию производственная программа отражает особенности

регулирования производства через систему общих и частных показателей, анализ

значений которых позволяет осуществлять контроль за текущим состоянием и

выполнением самой производственной программы. Для контроля производственной

программы необходимо использовать плановые и исполнительские балансы по

разделам программы, системы текущего производственного учета и отчетности,

системы оперативного управления производством.

Основными задачами контроля и анализа выполнения производственной

программы являются:

проверка выполнения плана выпуска и реализации продукции по всем

стоимостным, натуральным, условно-натуральным и трудовым показателям;

изучение причин, положительно и отрицательно влияющих на выполнение

плановых показателей;

выявление резервов дальнейшего роста и повышения эффективности

производства;

разработка мероприятий по использованию резервов, выявленных в ходе

анализа, и условий увеличения объема выпуска продукции и повышения ее качества;

установление календарных сроков внедрения отдельных мероприятий,

назначение подразделений и должностных лиц, ответственных за их выполнение, а

также определение эффективности этих мероприятий.

Общими показателями контроля производственной программы являются:

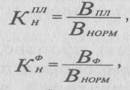

♦коэффициент напряженности производственной программы;

♦уровень концентрации производства;

♦уровень специализации производства.

Коэффициент напряженности производственной программы рассчитывается

по формулам [7, с. 242]:

где Кнпл, Кнф - плановое и

фактическое значение коэффициента напряженности производственной программы;

Впл и Вф - плановый и фактический объем выпуска

продукции;

Внорм- нормативный (нормальный) объем выпуска продукции.

Основными показателями уровня концентрации в промышленности

являются размеры предприятия, определяемые:

годовым выпуском продукции;

среднегодовой численностью работающих;

среднегодовой стоимостью основных фондов;

потреблением электроэнергии за год;

удельным весом крупных предприятий в выпуске продукции всей отраслью;

средним размером предприятия в отрасли.

При определении уровней концентрации в промышленности учитывается влияние

внутрипроизводственных и внешних факторов [9, с. 302].

Внутрипроизводственные факторы определяются оптимальными размерами

производства продукции и предприятий с точки зрения максимального использования

производственных ресурсов.

К внешним факторам относятся транспорт, размеры сырьевой базы, наличие

или возможность привлечения рабочей силы, водные ресурсы, климатические условия

и т.п.

Существенное влияние на внутрипроизводственные и внешние факторы

оказывает научно-технический прогресс (совершенствование производственного

аппарата, организация производства и управления, замена одних видов сырья

другими, замена транспортных средств другими и пр.).

Рациональная организация предприятий выигрывает, если какая-то часть

работы перекладывается на другие узкоспециализированные производства, в том

числе на небольшие. С освобождением крупных предприятий от несвойственных им

функций изготовления полуфабрикатов и деталей массового применения, выполнения

ремонтных работ повышается уровень их специализации и соответственно

эффективности.

Увеличение размеров предприятий иногда вызывает дополнительные расходы,

которые могут привести не к сокращению, а к увеличению затрат на производство

[9, с. 304].

В каждой отрасли имеются свои оптимальные размеры производства,

обеспечивающие высокие технико-экономические показатели.

Под оптимальными размерами производства в промышленности следует понимать

такие, которые обеспечивают выполнение заключенных договоров и обязательств по

производству продукции (выполнению работ) в установленные сроки с минимумом

приведенных затрат и максимально возможной эффективностью.

Малые и средние предприятия наилучшим образом приспособлены к перестройке

производства на новые виды продукции, организации дополнительных рабочих мест.

Специализация в промышленности проявляется в сосредоточении производства

определенной продукции, как правило, однородной, на одном из участков, цехов,

предприятии отрасли. Различают несколько видов специализации: предметную,

подетальную, технологическую, стадийную, внутрипроизводственную, отраслевую,

межотраслевую [5, с. 7].

В практике анализа и планирования применяются следующие показатели оценки

уровня специализации производства:

количество видов деталеопераций, выполняемых на одном рабочем месте

(участке);

доля специализированных участков (цехов) в составе предприятия;

доля основной продукции в общем выпуске продукции цеха, предприятия,

отрасли;

доля серийной продукции в объеме ее выпуска. Измерение этих показателей

осуществляется в натуральных или стоимостных единицах.

При разработке производственной программы уровней специализации и

концентрации производства может оказаться, что отдельные производства

(вспомогательные или даже основные) отстают от ведущих. В таких случаях

разрабатываются организационно-технические мероприятия по ликвидации узких

мест: перераспределение работ между исполнителями, увеличение сменности работы,

внедрение научной организации труда, перераспределение оборудования между

цехами, углубление специализации и кооперирования, улучшение технической

оснащенности производства модернизация и пополнение парка оборудования.

Существенным направлением повышения эффективности использования

производственных мощностей является совершенствование структуры основных

производственных фондов. Поскольку увеличение выпуска продукции достигается

только в ведущих цехах, то важно повышать их долю в общей стоимости основных

фондов. Увеличение основных фондов вспомогательного производства ведет к росту

фондоемкости продукции, так как непосредственного увеличения выпуска продукции

при этом не происходит. Но без пропорционального развития вспомогательного

производства основные цехи не могут функционировать с полной отдачей. Поэтому

установление оптимальной производственной структуры основных фондов на

предприятии - важнейшее направление улучшения их использования. учет затрата управленческий решение

Крупный резерв повышения фондоотдачи - быстрое освоение вновь вводимых

мощностей. С этой целью капитальные вложения должны выделяться под

запланированный прирост продукции с учетом мер по улучшению использования

действующих мощностей, а также их техническому перевооружению и реконструкции.

К частным показателям контроля выполнения производственной

программы относятся [7, с. 244]:

коэффициент использования производственной мощности;

коэффициент загрузки оборудования;

производительность труда на одного работающего;

доля продукции по категориям ее качества;

темпы роста (снижения) выпуска продукции по ее видам;

фондоотдача основных средств производства;

фондоемкость продукция;

фондовооруженность труда;

коэффициент сменности использования оборудования;

показатели использования производственных площадей предприятия.

Улучшение использования основных фондов означает также ускорение их

оборачиваемости, что в значительной мере способствует решению проблемы

сокращения разрыва в сроках физического и морального износа, ускорения темпов

обновления основных фондов.

Эффективное использование основных фондов тесно связано и с повышением

качества выпускаемой продукции, так как в условиях рыночной конкуренции быстрее

реализуется и пользуется спросом высококачественная продукция.

Успешное функционирование основных фондов и производственных мощностей

зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы

улучшения их использования. Экстенсивное улучшение использования основных

фондов и производственных мощностей предполагает, что, с одной стороны, будет

увеличено время работы действующего оборудования в календарный период, а с

другой - повышен удельный вес действующего оборудования в составе всего

оборудования, имеющегося на предприятии.

Экстенсивный путь улучшения использования основных фондов и

производственных мощностей ограничен наличием природных и трудовых ресурсов.

Значительно шире возможности интенсивного пути. Интенсивное улучшение

использования основных фондов и производственных мощностей предполагает

повышение степени загрузки оборудования в единицу времени. Повышение

интенсивной загрузки оборудования может быть достигнуто при модернизации

действующих машин и механизмов, установлении оптимального режима их работы.

Работа при оптимальном режиме технологического процесса обеспечивает увеличение

выпуска продукции без изменения состава основных фондов, без роста численности

работающих и при снижении расхода материальных ресурсов на единицу продукции.

Для определения коэффициента использования производственной мощности

применяют коэффициенты использования оборудования во времени (коэффициент

экстенсивной нагрузки) и по интенсивности работы оборудования (коэффициент

интенсивной нагрузки) [7, с. 246].

Коэффициент экстенсивной нагрузки характеризует отношение планируемого

(или фактического) времени работы оборудования к календарному времени

планируемого (или отчетного) периода. Коэффициент интенсивной нагрузки характеризует

степень использования оборудования в единицу рабочего времени (час,

аппаратооборот). Другими словами, это отношение планируемой (или фактической)

производительности за час (или цикл) к производительности по техническому

паспорту данного вида оборудования или к прогрессивной норме производительности

машины, аппарата, агрегата, установки.

Планируемые объемы производства продукции должны быть связаны с

необходимыми производственными мощностями. Для этого организацией должны быть

разработаны балансы производственных мощностей по производству и переработке

продукции.

Уровень использования производственной мощности измеряется следующими

показателями: коэффициент фактического (планового) использования

производственной мощности; коэффициент загрузки оборудования; фондоотдача;

фондоемкость; фондовооруженностью труда.

При анализе объема производства необходимо исследовать динамику товарной

и валовой продукции, расчет базисных и цепных темпов роста и прироста. Анализ

выполнения плана по номенклатуре базируется на сравнении фактического и

планового выпуска продукции по изделиям. Оценка выполнения плана по

ассортименту может осуществляться [7, с. 248]:

по способу наименьшего процента (позиция номенклатуры, имеющая наименьший

процент выполнения плана);

по удельному весу в общем перечне наименований продукции, по которой

выполнен план производства;

с помощью среднего процента, который рассчитывается делением общего

фактического выпуска продукции в пределах плана на общий плановый объем выпуска

(продукция, изготовленная сверх плана или не предусмотренная производственной

программой, в выполнение плана по ассортименту не засчитывается).

При этом должны быть выявлены внутренние и внешние причины невыполнения

плана по ассортименту.

Неравномерность выполнения плана по отдельным номенклатурным позициям

приводит к изменению структуры производственной программы, т. е. соотношению

отдельных видов продукции в их общем выпуске. Изменение структуры производства

оказывает большое влияние на все экономические показатели: объем выпуска в

стоимостном измерении, материалоемкость, себестоимость товарной продукции,

прибыль, рентабельность и др.

Влияние структуры производства на изменение стоимости выпущенной

продукции можно оценить с помощью метода средневзвешенной цены. Для этого

сначала определяется средневзвешенная цена при фактической структуре продукции,

а затем - при плановой. Разность между ними умножается на фактический общий

объем производства продукции в натуральном выражении [7, с. 249].

Тот же результат можно получить более простым способом: взять разность

между уровнями выполнения плана производства продукции в стоимостном и

натуральном выражении и умножить ее на запланированный выпуск товарной

продукции в стоимостном выражении.

Важное значение при анализе выполнения производственной программы

отводится анализу ритмичности производства. Ритмичность характеризует

равномерность выпуска продукции, установленную планом производства. Для

измерения ритмичности выпуска продукции используется коэффициент ритмичности,

определяемый делением суммы фактически выпущенной продукции, которая

засчитывается в выполнение плана, на плановый выпуск продукции за анализируемый

промежуток времени. При этом в выполнение плана по ритмичности засчитывается

фактический выпуск продукции, но не превышающий уровень плана.

Коэффициент ритмичности (Кр) рассчитывается по формуле [7, с.

250]:

где Аn - плановый

выпуск продукции за i-й период (i = 1, 2, 3, ...) в натуральном

или стоимостном измерении;

Аз - фактический выпуск продукции, зачтенный в выполнение плана за i-й период времени;

п - длительность расчетного периода (сутки, декада, месяц, квартал, год).

Оценка ритмичности позволяет не только судить о равномерности

производства продукции, что является важнейшим условием выполнения плана

продаж, но и подсчитать упущенные возможности предприятия по выпуску продукции

в связи с неритмичной работой.

Заканчивается анализ на данном этапе оценкой качества продукции.

Она может проводиться по следующей системе показателей:

обобщающие показатели (удельный вес новой продукции в общем выпуске,

удельный вес сертифицированной продукции, удельный вес конкурентоспособной

продукции);

единичные и комплексные показатели, характеризующие свойства продукции

(полезность, надежность, технологичность, эстетичность);

косвенные показатели (потери от брака, штрафы и пени за некачественную

продукцию, затраты на устранение рекламаций).

В процессе анализа необходимо изучить динамику перечисленных показателей,

оценить выполнение плана по их уровню, выявить причины их изменения и влияние

качества продукции на стоимостные показатели работы предприятия (выпуск

товарной продукции, выручку от реализации продукции и прибыль).

Всесторонний анализ выполнения плана производства продукции позволяет

выявить резервы роста объемов производства и наметить мероприятия по их

реализации, которые могут быть сгруппированы в следующие разделы:

создание, освоение новой и повышение качества выпускаемой продукции;

внедрение прогрессивной технологии, механизация и автоматизация труда;

капитальный ремонт и модернизация основных фондов;

мероприятия по экономии сырья, материалов, топлива и энергии;

научно-исследовательские и опытно-конструкторские работы;

технико-экономические уровни выпускаемой продукции и производства;

технико-экономические результаты внедрения мероприятий [7, с.252].

Глава 2.

Практическая часть

Условие задачи: ОАО «Русский сахар» с целью увеличения доли на рынке

рассматривает инвестиционный проект, срок реализации которого составляет пять

лет.

Затраты, связанные с проектом, оцениваются в 25 000 тыс. руб.

Организация планирует выпускать 10 000 т продукции.

Переменные затраты на единицу продукции - 2 тыс. руб., постоянные затраты

на год - 1 300 тыс. руб., цена реализации единицы продукции - 3,2 тыс. руб.

Оцените эффективность инвестиционного проекта, учитывая, что ставка

дисконтирования составляет 15%, среднеотраслевой темп инфляции - 9%, годовые

амортизационные затраты - 550 тыс. руб., ставка налога на прибыль - 20%.

Решение задачи: Для удобства и наглядности расчет представим в таблице 2.1.

Таблица 2.1

Оценка эффективности инвестиционного проекта

|

№ п/п

|

Показатель

|

Порядок расчета

|

Значение показателя

|

|

1

|

Объем производства, т.

|

|

10 000

|

|

2

|

Переменные затраты на

единицу продукции, тыс. руб.

|

|

2

|

|

3

|

Цена реализации единицы

продукции, тыс. руб.

|

|

3,2

|

|

4

|

Постоянные затраты на год,

тыс. руб.

|

|

1 300

|

|

5

|

Срок реализации проекта, г.

|

|

5

|

|

6

|

Амортизационные затраты в

год, тыс. руб.

|

|

550

|

|

7

|

Затраты, связанные с

проектом, тыс. руб.

|

|

25 000

|

|

8

|

|

15

|

|

9

|

Ставка налога на прибыль, %

|

|

20

|

|

10

|

Среднеотраслевой темп

инфляции, %

|

|

9

|

|

11

|

Выручка, тыс. руб.

|

п.1*п.3

|

32 000

|

|

12

|

Переменные затраты на весь

объем продукции, тыс. руб.

|

п.1*п.2

|

20 000

|

|

13

|

Маржинальный доход, тыс.

руб.

|

п.11-п.12

|

12 000

|

|

14

|

Прибыль от продажи

продукции, тыс. руб.

|

п.13-п.4

|

10 700

|

|

15

|

Налог на прибыль, тыс. руб.

|

п.14*п.9

|

2 140

|

|

16

|

Чистая прибыль, тыс. руб.

|

п.14-п.15

|

8 560

|

|

17

|

Реальный годовой денежный

поток, тыс. руб.

|

п.6+п.16

|

9 110

|

|

18

|

Дисконтированный денежный

поток без учета инфляции, тыс. руб.

|

∑ СДП t /

(1+d)t , где СДП - скорректированный годовой денежный

поток; t - период реализации проекта; d -

ставка дисконтирования 9 110 * [1 / (1+0,15)¹ + 1 / (1+0,15)² + 1

/ (1+0,15)³ + 1 / (1+0,15)4

+ 1 / (1+0,15)5]

|

30 610

|

|

19

|

Чистая текущая стоимость в

реальном исчислении, тыс. руб.

|

п.18-п.7

|

5 610

|

|

20

|

Необходимая ставка с учетом

инфляции

|

rn = [(1+d)*(1+i)- 1] =

(1+0,15)*(1+0,09) - 1

|

0,25

|

|

21

|

Дисконтированный денежный

поток с учетом инфляции, тыс. руб.

|

9 110 * [

1/1,25¹ + 1 /1,25²

+ 1 /1,25³ + 1 / 1,25 4 + 1 / 1,255]

|

24 506

|

|

22

|

Чистая текущая стоимость в

реальном исчислении с учетом инфляции, тыс. руб.

|

п.21-п.7

|

- 494

|

Вывод: Таким образом, без учета инфляции инвестиционный проект, срок реализации

которого составляет 5 лет, позволит получить чистый дисконтированный доход в

размере 5 610 000 руб., а с учетом инфляции убытки в размере 494 000 руб.

Заключение

Управленческий учет производственной деятельности рассматривается как

система сбора и интерпретации информации о затратах, издержках и себестоимости

продукции, т.е. это расширенная система организации учета для целей контроля за

деятельностью предприятия.

В узком смысле под управленческим учетом производственной

деятельности можно понимать учет и контроль затрат и доходов, связанных с

деятельностью предприятия.

Предметом управленческого учета производственной деятельности является

производственная деятельность организации в целом и его отдельных структурных

подразделений. Целью - формирование и представление информации управленческому

персоналу предприятия и его структурным подразделениям, необходимой для

планирования, контроля и управления деятельностью предприятия и его структурным

предприятиям.

Объектами управленческого учета производственной деятельности являются

издержки предприятия и его отдельных структурных.

Для правильной организации учета затрат и калькулирования себестоимости

продукции необходимо применять экономически обоснованную классификацию затрат

по определенным признакам.

Важнейшими из них являются: состав и экономическое содержание затрат,

места их возникновения и носители, роль и назначение в технологическом процессе

изготовления продукции; способ включения в себестоимость продукции; отношение к

объему производства и др.

Аппарат управления производственного предприятия в своей практической

деятельности может использовать и другие классификационные признаки,

способствующие принятию эффективных управленческих решений.

Список

использованной литературы

1. Налоговый

кодекс РФ (НК РФ) (часть вторая) от 05.08.2000 №117-ФЗ (принят ГД ФС РФ

19.07.2000) (ред. от 21 ноября 2011 г.) // Справочно-правовая система «Гарант»:

[Электронный ресурс] / НПП «Гарант-Сервис». - Последнее обновление 05.12.2011.

2. Положение

по бухгалтерскому учету «Расходы организации» ПБУ 10/1999: Утв. Приказом

Министерства финансов Российской Федерации от 06.05.1999 г. № 33н (в ред.

Приказа Минфина РФ от 8 ноября 2010 г. №144н) // Справочно-правовая система

«Гарант»: [Электронный ресурс] / НПП «Гарант-Сервис». - Последнее обновление

05.12.2011.

. План

счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Инструкция по применению. - Новосибирск: Сиб. унив. изд-во, 2011. - 96 с.

. Вахрушина

М.А. Бухгалтерский управленческий учет: Учеб. для студентов вузов, обучающихся

по экон. Специальностям / М.А. Вахрушина. - 4-е изд., стер. - М.: Омега-Л,

2005. - 576 с.

. Врублевский

Н.Д. Управленческий учет издержек производства в промышленных отраслях. - М.:

Редакция журнала «Бухгалтерский учет», 2011. - 154 с.

. Карпова

Т.П. Основы управленческого учета: учеб. пособие. - М.: ИНФРА-М, 1997. - 392 с.

. Керимов

В.Э. Бухгалтерский управленческий учет: Учебник/ Керимов В.Э. - 7-е изд., изм.

и доп. - М.: Издательско-торговая корпорация «Дашков и К0», 2009. -

480 с.

. Шеремет

А.Д., Николаев О.А., Полякова С.И. и др. Управленческий учет: Учебник Под ред.

Шеремета А.Д. - 4-е изд., перераб. и доп. - М.: ИНФРА-М, 2009. - 429 с.

. Чая

В.Т. Управленческий учет: учеб. пособие/ Чая В.Т., Чупахина Н.И. - М.: Эксмо,

2009. - 480 с.