Экономическая сущность дебиторской и кредиторской задолженности

Содержание

Введение…………………………………………………………………………...3

1. Экономическая сущность

дебиторской и кредиторской задолженности…………………………………………..…………………..…….5

1.1. Понятие, виды и учет дебиторской задолженности………………….5

1.2. Понятие, виды и учет кредиторской задолженности……………….11

1.3. Проведение инвентаризации дебиторской и кредиторской задолженности.

Порядок списания дебиторской и кредиторской задолженности по истечении срока

давности………............…………………17

2.

Организация учета дебиторской и кредиторской

задолженности на ОАО «Алтайвагон»……………………. ……………………………………………...28

2.1. Краткая экономическая характеристика ОАО «Алтайвагон»………28

2.2. Синтетический и аналитический учет

расчетов с дебиторами и

кредиторами……………………………………………………………………...30

3. Рекомендации по

учету дебиторской и кредиторской задолженности в ОАО

«Алтайвагон»……………………………………………………………...42

Заключение……………………………………………………………………….45

Список литературы…………….…………………………………………...……46

Приложение………………………………………………………………………48

Введение

Данная тема на

сегодняшний день очень актуальна. Контроль и учет дебиторской и кредиторской

задолженности является одной из главных задач на предприятии. Дебиторская и

кредиторская задолженность весьма существенно влияет на финансовое положение,

использование денежных средств в обороте, величину прибыли, фактически

полученной в отчетном периоде.

Целью данной работы является оценка постановки учета и отчетности дебиторской и кредиторской задолженности на предприятии.

Основными задачами, подлежащими раскрытию в данной работе, являются:

определение понятия дебиторской и кредиторской задолженности;

отражение её движения в бухгалтерском учете;

выявление недостатков и направлений совершенствования учета дебиторской и кредиторской задолженности на предприятии.

В курсовой

работе будут рассмотрены вопросы признания и учета дебиторской и кредиторской

задолженности.

Предметом исследования являются: принципы

признания и учета дебиторской и кредиторской задолженности.

Объектом

исследования является предприятие ОАО «Алтайвагон».

Методологической и

технической основой для написания курсовой работы послужили: Гражданский

Кодекс; Налоговый Кодекс; Федеральный Закон о бухгалтерском учете в РФ;

Положение по введению бухгалтерского учета и отчетности в РФ.

В курсовой работе были

использованы законодательные акты: Гражданский Кодекс РФ и Налоговый Кодекс РФ.

За период исследования

в курсовой работе взят 2010г. и 2011г.

Структура курсовой

работы состоит из введения, 2 части глав и списка используемой литературы.

В первой главе будет

рассмотрена тема понятия, виды и учет дебиторской и кредиторской задолженности,

инвентаризация и порядок списания дебиторской и кредиторской задолженности по

истечении срока давности.

Во второй главе будет

дана краткая характеристика предприятия ОАО«Алтайвагон», рассмотрен

синтетический и аналитический учет дебиторской и кредиторской задолженности.

Объем работы составляет

40 страниц, содержит 8 таблиц и 1 рисунок.

1. Экономическая сущность

дебиторской и кредиторской задолженности

1.1. Понятие, виды и учет дебиторской задолженности

Дебиторская задолженность -

сумма долгов, причитающихся предприятию, от юридических или физических лиц в

итоге хозяйственных взаимоотношений с ними. Обычно долги образуются от продаж в

кредит.

В бухгалтерском учете под

дебиторской задолженностью, как правило, понимаются имущественные права,

представляющие собой один из объектов гражданских прав.

Согласно ст. 128

Гражданского кодекса Российской Федерации (далее - ГК РФ):

"К объектам гражданских

прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том

числе имущественные права; работы и услуги; охраняемые результаты

интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная

собственность); нематериальные блага"[1, ст. 128].

Следовательно, право на

получение дебиторской задолженности является имущественным правом, а сама

дебиторская задолженность является частью имущества организации.

Заметим, что сегодня

практически ни один субъект хозяйственной деятельности не существует без

дебиторской задолженности, так как ее образование и существование объясняется

простыми объективными причинами:

-

для организации-должника - это возможность использования

дополнительных, причем бесплатных, оборотных средств;

-

для организации-кредитора - это расширение рынка сбыта товаров,

работ, услуг.

К образованию дебиторской

задолженности ведет наличие договорных отношений между контрагентами, когда

момент перехода права собственности на товары (работы, услуги) и их оплата не

совпадают по времени.

Условием обеспечения

финансовой устойчивости организации является превышение суммы дебиторской задолженности

над суммой кредиторской задолженности.

Дебиторская задолженность

представляет собой имущественные требования организации к юридическим и

физическим лицам, которые являются ее должниками.

Дебиторская задолженность отражается в активе баланса обособленно

в зависимости от предполагаемых сроков ее погашения (в печение 12 месяцев или

более чем через 12 месяцев после отчетной даты), кредиторская задолженность

фиксируется в пассиве баланса[9, с. 104].

Дебиторскую задолженность

можно рассматривать в трех смыслах: во-первых, как средство погашения

кредиторской задолженности, во-вторых, как часть продукции, проданной

покупателям, но еще не оплаченной и, в-третьих, как один из элементов оборотных

активов, финансируемых за счет собственных либо заемных средств.

Дебиторскую задолженность

условно можно подразделить на нормальную и просроченную дебиторскую

задолженность.

Задолженность за отгруженные

товары, работы, услуги, срок оплаты которых не наступил, но право собственности

уже перешло к покупателю; либо поставщику (подрядчику, исполнителю) перечислен

аванс за поставку товаров (выполнение работ, оказание услуг) - это нормальная

дебиторская задолженность.

Задолженность за товары,

работы, услуги, не оплаченные в установленный договором срок, представляет собой

просроченную дебиторскую задолженность.

Просроченная дебиторская

задолженность, в свою очередь, может быть сомнительной и безнадежной[22].

В соответствии с п. 1 ст. 266 Налогового

кодекса Российской Федерации (далее - НК РФ):

"сомнительным долгом признается

любая задолженность перед налогоплательщиком, возникшая в связи с реализацией

товаров, выполнением работ, оказанием услуг, в случае если эта задолженность не

погашена в сроки, установленные договором, и не обеспечена залогом,

поручительством, банковской гарантией"[2, п.1 ст. 266].

По истечении срока исковой

давности сомнительная дебиторская задолженность переходит в категорию

безнадежной задолженности (нереальной ко взысканию).

Согласно п. 2 ст. 266 НК РФ:

"безнадежными долгами (долгами,

нереальными ко взысканию) признаются те долги перед налогоплательщиком, по

которым истек установленный срок исковой давности, а также те долги, по которым

в соответствии с гражданским законодательством обязательство прекращено

вследствие невозможности его исполнения, на основании акта государственного

органа или ликвидации организации" [НК РФ, п. 2 ст. 266].

В зависимости от

предполагаемых сроков погашения дебиторская задолженность подразделяется на:

-

краткосрочную (погашение которой ожидается в течение года после отчетной

даты);

-

долгосрочную (погашение которой ожидается не ранее чем через год

после отчетной даты).[18, с. 3]

В современных рыночных

условиях правила диктуют покупатели и заказчики, которым выгодно сначала

получить товар или принять работу, а только потом расплатиться. Для того чтобы

удержать свои позиции на рынке, поставщики и подрядчики следуют желаниям

клиентов и все чаще используют коммерческое кредитование, предоставляют

отсрочки платежей и т. д. Если факт поставки товара (работ, услуг) не совпадает

по времени с получением за них денежных средств, у поставщика (подрядчика)

возникает дебиторская задолженность.

Дебиторская

задолженность, с точки зрения гражданского права, является имущественным

правом, т. е. правом на получение определенной денежной суммы (товара, услуги и

т. п.) с должника. Данный вид задолженности отражается в бухгалтерской

отчетности в составе активов организации.

В бухгалтерском учете

дебиторская задолженность отражается по дебету счетов:

·

60

«Расчеты с поставщиками и подрядчиками» (если организацией выдан аванс в счет

поставки);

·

62

«Расчеты с покупателями и заказчиками» (в случае поставки товаров, работ, услуг

в счет последующей оплаты);

·

68

«Расчеты по налогам и сборам» (в случае переплаты в бюджет);

·

69

«Расчеты по социальному страхованию и обеспечению» (в случае переплаты при

расчетах по социальному страхованию, пенсионному обеспечению, обязательному

медицинскому страхованию работников организации);

·

70

«Расчеты с персоналом по оплате труда» (при удержании с работника определенных

сумм в пользу организации);

·

71

«Расчеты с подотчетными лицами» (в случае невозврата подотчетным лицом выданных

ему денежных средств);

·

73

«Расчеты с персоналом по прочим операциям» (при наличии задолженности

работников по предоставленным займам, возмещению материального ущерба и т. п.);

·

75

«Расчеты с учредителями» (при наличии задолженности учредителей по вкладам в

уставный, складочный капитал);

·

76

«Расчеты с разными дебиторами и кредиторами» (в случае наличия задолженностей

по возмещению ущерба по страховому случаю; расчетов по претензиям в пользу

организации; расчетов по причитающимся дивидендам и др.)[20].

Согласно п. 12 Положения по

бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного

Приказом Минфина России от 6 мая 1999 г. N 33н "Об утверждении Положения по

бухгалтерскому учету "Расходы организации" ПБУ 10/99" (далее -

ПБУ 10/99), в бухгалтерском учете суммы долгов, нереальных для взыскания,

признаются прочими расходами. Для учета таких сумм Инструкцией по применению

Плана счетов предназначен счет 91, субсчет 91-2 "Прочие расходы". В

бухгалтерском учете прочие расходы в виде суммы дебиторской задолженности, по

которой истек срок исковой давности, отражаются по дебету счета 91, субсчет

91-2 "Прочие расходы", в корреспонденции с кредитом счета 62

"Расчеты с покупателями и заказчиками" и др.

Если должник погасил

задолженность, в бухгалтерском учете данные операции отражаются следующими

записями:

Дебет 51 "Расчетные

счета" и др., Кредит 62 "Расчеты с покупателями и заказчиками" и

др[18, с. 10].

Дебиторская задолженность

отражается в бухгалтерской отчетности в составе активов организации, поскольку

представляет собой часть имущества организации, принадлежащую ей по праву, но

находящуюся у других хозяйствующих субъектов. Со временем эта задолженность

должна быть оплачена организации денежными средствами или поставкой товаров

(оказанием услуг, выполнением работ).

Порядок составления и

представления бухгалтерской отчетности регулируется Законом N 129-ФЗ, Положением по ведению

бухгалтерского учета и ПБУ 4/99 "Бухгалтерская отчетность

организации", утвержденным Приказом Минфина России от 6 июля 1999 г. N 43н "Об утверждении Положения по

бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ

4/99".

В настоящее время Указания

об объеме форм бухгалтерской отчетности и о порядке составления бухгалтерской

отчетности утверждены Приказом Минфина России от 02 июля 2010 г. N 66н "О формах бухгалтерской

отчетности организации"[18, с.12].

Как мы уже отметили, дебиторская

задолженность может возникнуть вследствие невыполнения договорных обязательств,

излишне уплаченных налогов, взысканных сборов, пеней, выданных денежных сумм

подотчет. В современных рыночных условиях правила диктуют покупатели и

заказчики, которым выгодно сначала получить товар или принять работу, а только

потом расплатиться. Для того чтобы удержать свои позиции на рынке, поставщики и

подрядчики следуют желаниям клиентов и все чаще используют коммерческое

кредитование, предоставляют отсрочки платежей и т. д. Если факт поставки товара

(работ, услуг) не совпадает по времени с получением за них денежных средств, у

поставщика (подрядчика) возникает дебиторская задолженность.

1.2. Понятие, виды и учет кредиторской задолженности

Кредиторская задолженность представляет

собой вид обязательств, характеризующих сумму долгов, причитающихся к уплате в

пользу других лиц.

Кредиторская задолженность -

задолженность организации другим организациям, индивидуальным предпринимателям,

физическим лицам, в том числе собственным работникам, образовавшаяся при

расчетах за приобретаемые материально-производственные запасы, работы и услуги,

при расчетах с бюджетом, а также при расчетах по оплате труда.

Наиболее распространенный вид

кредиторской задолженности - задолженность перед поставщиками и подрядчиками за

поставленные МПЗ, оказанные услуги и не оплаченные в срок работы.

Кредиторская задолженность

может быть прекращена исполнением обязательства (в том числе зачетом), а также

списана как невостребованная[13, с. 28].

Кредиторская

задолженность возникает, в случае если дата поступления услуг (работ, товаров, материалов и т. д.) не совпадает с

датой их фактической оплаты.

Ответственность

за злостное уклонение от возврата кредиторской задолженности предусмотрена

статьей 177 УК РФ.

Виды кредиторской задолженности:

Кредиторская задолженность

возникает по следующим обязательствам:

1)

обязательство оплатить поставщикам и подрядчикам стоимость полученных

от них в собственность товаров, принятых работ, оказанных услуг;

2)

обязательство оплатить коммерческий вексель;

3)

обязательство уплатить деньги, передать имущество, выполнить

работы, оказать услуги дочерним либо зависимым обществам;

4)

обязательство передать имущество, выполнить работы другим юридическим

и физическим лицам в счет полученного аванса либо предоплаты;

5)

обязательство производить оплату труда работникам согласно

заключенным коллективному и индивидуальным трудовым договорам;

6)

обязательство выплачивать взносы в социальные внебюджетные фонды;

7)

обязательство выплачивать налоги и другие платежи в бюджет;

8)

обязательства перед прочими кредиторами.

Кредиторская задолженность,

как правило, предполагает погашение долгов в ближайшем будущем и поэтому входит

в состав краткосрочных

пассивов.

В зависимости от происхождения соответствующих обязательств, кредиторская

задолженность подразделяется в бухгалтерском балансе на следующие виды:

1)

задолженность перед поставщиками и подрядчиками;

2)

задолженность по векселям коммерческим к уплате;

3)

задолженность перед дочерними и зависимыми обществами;

4)

задолженность по авансам полученным;

5)

задолженность перед персоналом по оплате труда;

6)

задолженность перед социальными фондами;

7)

задолженность перед бюджетом;

8)

задолженность прочим кредиторам.

К поставщикам и подрядчикам

относятся организации, поставляющие сырье и другие товарно-материальные

ценности, оказывающие различные виды услуг (отпуск электроэнергии, пара, воды,

газа и пр.) и выполняющие разные работы (капитальное строительство,

реконструкция, ремонт основных средств). Кредиторская задолженность перед

поставщиками и подрядчикам* возникает при расчетах за полученные товарно-материальные

ценности, принятые вы - полненные работы, потребленные услуги (в том числе

коммунальные услуги, услуги связи, услуги по перевозкам, по переработке

материалов на стороне).

Кредиторская задолженность

перед поставщиками и подрядчиками начисляется по факту:

-

акцепта расчетных документов по принятым ценностям, работам,

услугам;

-

приемки ценностей, поступивших от поставщиков безрасчетных

документов (неотфактурованные поставки);

-

выявления излишка при приемке товарно-материальных ценностей.

Кредиторская задолженность погашается при получении от банка подтверждения

перечисления средств поставщикам и заказчикам в виде выписок из расчетного и

других счетов вместе с приложенными банковскими расчетными документами, а также

при зачете полученного аванса и взаимных требований.

Поставщики (производители

работ, услуг) могут предоставлять организации коммерческий кредит в

виде отсрочки и рассрочки оплаты приобретенных товарно-материальных ценностей

(работ, услуг) на условиях выплаты процентов или дополнительного дохода.

Например, если организация приобретает партию продукции, и поставщик позволяет

произвести оплату через 30 дней после доставки товаров, кредиторская

задолженность перед поставщиком фактически является кредитом на сумму, равную

стоимости приобретения данной партии, который получен на срок 30 дней. Проценты

за полученный коммерческий кредит относятся на затраты производства и

обращения[16, с. 19].

Образование или

увеличение задолженности перед кредиторами отражается по кредиту счетов

расчетов с кредиторами, эти счета являются пассивными.

Такие синтетические

счета расчетов, как 76 «Расчеты с разными дебиторами и кредиторами», 71

«Расчеты с подотчетными лицами», 68 «Расчеты по налогам и сборам», 69 «Расчеты

по социальному страхованию и обеспечению» и 79 «Внутрихозяйственные расчеты»,

являются активно-пассивными.

Кредиторов,

задолженность которым возникла за поступившие материальные ценности,

выполненные работы и оказанные услуги называют поставщиками или подрядчиками.

Задолженность поставщикам и подрядчикам отражается на счете 60 «Расчёты с

поставщиками и подрядчиками». На этом счете также отражается

задолженность поставщикам по неотфактурованным поставкам и задолженность

поставщикам, подрядчикам и другим кредиторам, которым предприятие выдало в обеспечение

их поставок, работ и услуг векселя.

Действующим

Планом счетов допускается возможность использования для учета расчетов с

поставщиками счета 76 «Расчеты с разными дебиторами и

кредиторами».

Задолженность по

начисленной, но еще не выплаченной заработной плате работникам

предприятия отражается на счете 70 «Расчеты с персоналом по оплате труда».

Задолженность

предприятия по всем видам платежей в бюджет, включая подоходный налог с

работников, отражается на счете 68 «Расчеты по налогам и сборам».

Задолженность

предприятия по отчислениям на государственное социальное страхование,

пенсионное обеспечение и медицинское страхование отражается на

счете 69 «Расчеты по социальному страхованию и обеспечению».

Кредиторов,

задолженность которым возникла по другим операциям, называют

прочими кредиторами. Под задолженностью «прочим кредиторам»

отражается задолженность предприятия по платежам по обязательному и

добровольному страхованию имущества и работников предприятия и другим видам

страхования, в которых предприятие является страхователем,

задолженность по отчислениям во внебюджетные фонды и другие специальные фонды

(кроме фондов, отчисления в которые отражаются по счету 69) в

соответствии с установленным законодательством РФ порядком, задолженность по

кредитам банков, полученным предприятием для выдачи ссуд работникам

на жилищное строительство и другие цели, а также для возмещения торговым

организациям сумм за товары, проданные в кредит, задолженность

перед подотчетными лицами [9, с. 322].

В бухгалтерском балансе

кредиторская задолженность отражается по видам в суммах, вытекающих из

бухгалтерских записей и признаваемых ею правильными.

Отражаемые в

бухгалтерской отчетности суммы по расчетам с бюджетом, поставщиками

должны быть согласованы с соответствующими организациями и

тождественны. Оставление на бухгалтерском балансе неурегулированных сумм

по этим расчетам не допускается.

Кредиторская

задолженность, по которой срок исковой давности истек, включается в доход

организации в сумме, в которой эта задолженность была отражена в бухгалтерском

учете в соответствии с пунктом 10.4 ПБУ 9/99 «Доходы организации» [19, с.156].

Для обеспечения

достоверности данных бухгалтерского учета и бухгалтерской отчетности

организации обязаны проводить инвентаризацию кредиторской задолженности,

в ходе которой проверяется и документально подтверждается ее наличие, состояние

и оценка. Проведение инвентаризации обязательно перед составлением годовой

бухгалтерской отчетности.

Сделаем выводы: при ведении хозяйственной

деятельности практически любая компания не может обойтись без хотя бы

незначительной кредиторской задолженности. Если своевременно рассчитаться с

контрагентами, то никаких проблем не возникает. Кредиторскую задолженность

можно определить как задолженность одной организации другим организациям,

индивидуальным предпринимателям или физическим лицам образовавшуюся при

расчетах за приобретаемые материально-производственные запасы, работы и услуги,

при расчетах с бюджетом, а также при расчетах по оплате труда. Такая

задолженность должна числиться в учете организации либо до даты ее погашения

организацией или взыскания контрагентом, либо до даты ее списания с учета.

Большая часть расчетов между предприятиями в процессе их

деятельности осуществляется безналичным путем, то есть перечислением денежных

средств со счета плательщика на счет получателя. Посредником в этих расчетах

является банк. Денежные средства организации хранятся на расчетных счетах

банка. При открытии расчетного счета организации

присваивается номер расчетного счета. Предприятие может открывать в банке

различные виды счетов: расчетный, текущий, валютный, депозитный, специальный

(целевой). Формы безналичных расчетов и условия их применения рассмотрены в

главе 1 положения о безналичных расчетах в Российской Федерации, утвержденное ЦБ РФ от 03.10.2002

№2-П. Правовая основа для безналичных расчетов определена в гл. 46 ГК РФ – Расчеты.

Все движения денежных средств по расчетным счетам фиксируются

банком и предоставляются клиентам в виде банковских выписок. Так же к выписке

банка прилагаются первичные расчетные документы, на основании которых

происходят зачисления и списания денежных средств с расчетных счетов (платежные поручения, платежные требования

и т.п.). Выписка банка и первичные расчетные документы являются основанием для

отражения в бухгалтерском учете организации операций движения денежных средств.

Расчетные документы, с помощью которых формируются все

распоряжения обслуживающему банку, должны отвечать требованиям к порядку заполнения,

представления, отзыва и возврата расчетных документов.

Ниже приведены формы безналичных расчетов, установленные

законодательством:

·

Расчеты платежными поручениями. Данная

форма безналичных расчетов позволяет организации - владельцу расчетного счета

перевести денежные средства на счет организации - получателя средств, например

на банковский счет поставщика товаров или услуг. Условия исполнения банком

платежных поручений, ответственность за неисполнение или ненадлежащее

исполнение определены в ст.863 ГК РФ- ст.866 ГК РФ;

·

Расчет требованиями-поручениями производится в следующем порядке:

- поставщик отгружает товар покупателю и передает банку покупателя

требование-поручение;

- банк покупателя после акцепта им расчетных документов перечисляет указанную в

них сумму с расчетного счета покупателя в банк поставщика;

- банк поставщика зачисляет полученную сумму на счет поставщика и извещает его

о проведенной операции.

Зачет взаимных требований предусматривает перечисление только

разницы встречных требований с применением любой формы платежных документов.

Такие расчеты могут быть разовые и периодические.

Акцептная форма оплаты в России отменена в 1992 г., но

контрагенты и обслуживающие их банки могут договориться о применении акцептов

платежных документов, при этом плательщик имеет право отказаться от акцепта

документов при нарушении поставщиком условий договора поставок.

·

Расчет плановыми платежами, как правило, производятся платежными поручениями, но могут

производиться также чеками или векселями. Контрагенты передают копии договора о

плановых поставках и расчетах обслуживающим банкам, которые исполняют перевод и

зачисление средств в плановые сроки. Покупатель обязан своевременно выдавать

своему банку поручения на очередные платежи, а поставщик – производить отгрузку

товара по прилагаемому к договору графику.

·

Расчеты по аккредитивам. Данная форма расчетов представляет собой

способ безналичных расчетов между контрагентами, при котором банк плательщика

(банк-эмитент) по поручению приказодателя (плательщика по аккредитиву) берет на

себя обязательство произвести расчет с бенефициаром (получателем средств по

аккредитиву) обозначенной в аккредитиве суммы по представлении бенефициаром в

банк документов в соответствии с условиями аккредитива в указанные в тексте

аккредитива сроки, или оплатить, акцептовать или учесть переводной вексель, или

предоставить полномочия другому банку (исполняющему банку) произвести платежи

или оплатить, акцептовать или учесть переводной вексель. Обязанности и

ответственность банка при работе с отзывными, безотзывными аккредитивами

определены в ст.867 ГК РФ- ст.873

ГК РФ;

·

Расчеты чеками. Чек является ценной бумагой, содержащей

безусловное распоряжение банку произвести платеж указанной в нем суммы

контрагенту, в пользу которого выдан чек (чекодержатель, который предъявил чек

к оплате). Чек может быть выпущен контрагентом (чекодателем), имеющим денежные

средства в банке. Порядок оплаты, передачи прав по чеку, гарантии платежа,

ответственность за неисполнение обязательств регламентируются ст.877 ГК РФ- ст.885

ГК РФ;

·

Расчеты по инкассо. Данная форма безналичных расчетов позволяет

организации получить денежные средства от плательщика через обслуживающий банк

как при условии согласии плательщика (с акцептом), так и в бесспорном порядке

(без акцепта). Правовая основа расчетов по инкассо регулируется ст.874 ГК РФ- ст.876 ГК РФ.

Перечисленные формы безналичных расчетов используются на

усмотрение клиентов банка в соответствии с условиями договора банковского

обслуживания.[23]

1.3. Проведение инвентаризации

дебиторской и кредиторской задолженности. Порядок списания дебиторской и

кредиторской задолженности по истечении срока давности

Одним из главных инструментов контроля за состоянием

расчетов с дебиторами и кредиторами является инвентаризация расчетов. Инвентаризация задолженности при расчетах с

покупателями, поставщиками, бюджетом, подотчетными лицами, работниками,

банками и другими кредитными учреждениями по ссудам, другими дебиторами и

кредиторами заключается в проверке обоснованности сумм, числящихся на счетах

бухгалтерского учета. Проверке должны быть подвергнуты счета расчетов.

Например, счет 60 «Расчеты с поставщиками и подрядчиками»

проверяется по товарам, оплаченным, но находящимся в пути, а также по расчетам

с поставщиками по неотфактурованным поставкам. По задолженности работников

выявляются причины возникновения переплат. При инвентаризации подотчетных сумм

проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого

использования. Инвентаризационной комиссией посредством документальной

проверки устанавливается правильность и обоснованность:

•

расчетов с банками, финансовыми,

налоговыми органами, внебюджетными фондами, другими организациями;

•

числящейся в бухгалтерском учете суммы

задолженности по недостачам и хищениям;

•

сумм дебиторской и

кредиторской задолженности, по которым истекли сроки исковой давности[12, с.

102].

Согласно п. 1.3 Методических

указаний инвентаризации подлежит все имущество организации независимо от его

местонахождения.

Таким образом, дебиторская

задолженность относится к имуществу организации и подлежит обязательной

инвентаризации.

Результаты инвентаризации в

части расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

должны быть оформлены Актом инвентаризации расчетов с покупателями,

поставщиками и прочими дебиторами и кредиторами по форме N ИНВ-17, утвержденной Постановлением

Госкомстата России от 18 августа 1998 г. N 88 "Об утверждении Унифицированных

форм первичной учетной документации по учету кассовых операций, по учету

результатов инвентаризации".

По результатам проведенной

инвентаризации выявляется сомнительная дебиторская задолженность и дебиторская

задолженность нереальная для взыскания, просроченная дебиторская задолженность,

сроки исковой давности по каждому обязательству.

Перед началом инвентаризации

расчетов с дебиторами необходимо оформить акт сверки. Акт сверки оформляется по

каждому дебитору и каждому кредитору в двух экземплярах. Первый экземпляр

остается в бухгалтерии, а второй направляется дебитору (кредитору), с которым

производилась сверка.

На конец года осуществляется

сверка остатков на расчетном счете в банке. Банк представляет организации акт

сверки остатков денежных средств на 1 января следующего года. Акт сверки

составляется в двух экземплярах. В подтверждение указанного остатка денежных

средств руководитель и главный бухгалтер организации подписывают оба экземпляра

акта и заверяют печатью организации. Один экземпляр акта сверки возвращается в

банк, а второй подшивается с инвентаризационными документами.

Инвентаризация расчетов с

кредиторами заключается в проверке данных учета, числящихся на счетах 66

"Расчеты по краткосрочным кредитам и займам" и 67 "Расчеты по

долгосрочным кредитам и займам". По полученным кредитам проверяются наличие

и содержание договоров банковского кредита, их целевое использование,

своевременность и правильность отражения в учете получения и погашения,

правильность отражения процентов за пользование заемными средствами.

При инвентаризации расчетов

с бюджетом и внебюджетными фондами происходит сверка данных бухгалтерского

учета по счетам 68 "Расчеты по налогам и сборам" и 69 "Расчеты

по социальному страхованию и обеспечению" с суммами налогов, исчисленных в

декларациях, а также с суммами, перечисленными в оплату налогов и сборов. Кроме

того, по не уплаченным в срок налогам необходимо проверить исчисление пеней и

их уплату.

Статьей 196 ГК РФ устанавливается общий срок исковой давности

— три года.

По результатам инвентаризации составляются акт

инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и

кредиторами (ф. № ИНВ-17) и справка к акту. В акте фиксируются сведения о задолженности,

подтвержденной и не подтвержденной дебиторами и кредиторами, о задолженности с

истекшим сроком исковой давности.

Дебиторская

задолженность, по которой срок исковой давности истек, другие долги, не

реальные для взыскания, списываются по каждому обязательству на основании

данных проведенной инвентаризации, письменного обоснования и приказа

(распоряжения) руководителя организации. Списание дебиторской задолженности до

истечения установленного законодательством срока исковой давности производится

организацией на основании документов, подтверждающих нереальность взыскания

задолженности.

В ходе инвентаризации

расчетов с персоналом по прочим операциям проверяется полнота отражения в

бухгалтерском учете сумм займов, предоставленных работникам, а также выявление

задолженности по оплате процентов и погашению займов. Также проверяются расчеты

по возмещению материального ущерба, причиненного работниками в результате

брака, недостач и хищений денежных и материальных ценностей[14, с. 90].

Выявленные результаты

инвентаризации расчетов отражаются в Акте инвентаризации расчетов с

покупателями, поставщиками и прочими дебиторами и кредиторами (форма ИНВ-17).

Данная форма утверждена

Постановлением Госкомстата России от 18 августа 1998 г. N 88 "Об утверждении Унифицированных

форм первичной учетной документации по учету кассовых операций, по учету

результатов инвентаризации". Акт составляется в двух экземплярах и

подписывается ответственными лицами инвентаризационной комиссии.

В акте указываются:

1)

наименование организации дебитора (кредитора);

2)

счета бухгалтерского учета, на которых числится задолженность;

3)

суммы задолженности, согласованные и не согласованные с дебиторами

(кредиторами);

4)

суммы задолженности, по которым истек

срок исковой давности[18, с. 10].

Суммы списанной дебиторской задолженности относятся на счет

средств резерва сомнительных долгов или на финансовые результаты у коммерческой

организации, если в период, предшествующий отчетному, суммы этих долгов не

резервировались в установленном порядке.

Списание долга в убыток вследствие неплатежеспособности

должника не является аннулированием задолженности. Эта задолженность

учитывается организацией-кредитором по дебету забалансового счета:

«Списанная в убыток задолженность неплатежеспособных дебиторов»

в течение пяти лет с момента списания с целью наблюдения за возможностью

взыскания в случае изменения имущественного положения должника.

При поступлении ранее списанной дебиторской задолженности в

бухгалтерском учете организации-кредитора делаются записи:

Д-т сч. 50 «Касса», 51 «Расчетные счета», 52 «Валютные

счета»

К-т сч. 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие

доходы» — поступление суммы ранее списанной дебиторской задолженности.

Одновременно на указанную сумму кредитуется забалансовый

счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»[9, с.

104].

Прежде всего отметим, что

убыток от списания безнадежной дебиторской задолженности признается не только в

бухгалтерском, но и в налоговом учете (пп. 2 п. 2 ст. 265 НК РФ). Поэтому сам

кредитор заинтересован в списании дебиторской задолженности с баланса. Для всех

организаций независимо от их организационно-правовой формы списание

просроченной дебиторской задолженности в случаях, которые будут описаны далее,

является обязательной процедурой.

В целях недопущения

искажения данных бухгалтерского баланса и обеспечения финансовой устойчивости

организации дебиторская задолженность должна быть истребована. Вначале

истребование дебиторской задолженности осуществляется в претензионном порядке,

далее взыскание дебиторской задолженности проходит в судебном порядке.

Каждая организация должна

осуществлять контроль над состоянием дебиторской задолженности, производить ее

учет, а также сверку взаиморасчетов. При выявлении суммы дебиторской

задолженности ее нужно предъявить должнику и истребовать ее. Если в течение

срока исковой давности сумма дебиторской задолженности не взыскана или должник

ликвидирован, то организация производит списание дебиторской задолженности.

В соответствии с новой

редакцией пункта 70 Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ, утвержденной приказом Минфина России от 29.07.1998 г. № 34н

(далее – Положение), в 2011 году создавать резерв по сомнительным долгам в

бухгалтерском учете обязаны все организации (в том числе и малые предприятия).

В налоговом же учете

организации вправе сами определять создавать резерв по сомнительным долгам или

нет. [22]

Согласно п. 77 Положения по

ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации,

утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н "Об утверждении Положения по

ведению бухгалтерского учета и бухгалтерской отчетности в Российской

Федерации":

"дебиторская

задолженность, по которой срок исковой давности истек, другие долги, нереальные

для взыскания, списываются по каждому обязательству на основании данных

проведенной инвентаризации, письменного обоснования и приказа (распоряжения)

руководителя организации и относятся соответственно на счет средств резерва

сомнительных долгов либо на финансовые результаты у коммерческой организации,

если в период, предшествующий отчетному, суммы этих долгов не резервировались в

порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение

расходов у некоммерческой организации".

Вместе с тем при применении

данной правовой нормы на практике необходимо принимать во внимание следующий

вывод Федерального арбитражного суда кассационной инстанции. Действующее

законодательство не содержит обязанности налогоплательщика списать дебиторскую

задолженность в момент, когда истек трехгодичный срок исковой давности.

Истечение срока исковой давности является не единственным условием списания

дебиторской задолженности. Такая задолженность подлежит списанию также в случае

признания ее нереальной для взыскания. Нереальность взыскания определяется

самостоятельно хозяйствующим субъектом, который руководствуется совокупностью

объективных обстоятельств, сложившихся в процессе его деятельности

(Постановление Федерального арбитражного суда (далее - ФАС) Волго-Вятского

округа от 9 марта 2006 г. N А43-20240/2005-30-656).

В соответствии с п. 77

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н "Об утверждении Положения по

ведению бухгалтерского учета и бухгалтерской отчетности в Российской

Федерации":

"списание долга в убыток

вследствие неплатежеспособности должника не является аннулированием

задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в

течение пяти лет с момента списания для наблюдения за возможностью ее взыскания

в случае изменения имущественного положения должника".

Суммы кредиторской

задолженности, по которой истек срок исковой давности, являются

внереализационными доходами организации согласно п. 18 ст. 250 НК РФ и подлежат

отнесению на финансовые результаты. Это подтверждается и арбитражной практикой:

Постановление ФАС Волго-Вятского округа от 9 июня 2003 г. по делу N А43-10507/02-32-466, Постановление ФАС

Северо-Западного округа от 2 июля 2001 г. по делу N А44-46/01-С15.

Поэтому списание

кредиторской задолженности должно производиться своевременно, поскольку

несвоевременное списание кредиторской задолженности может быть расценено

налоговыми органами как сокрытие или неучет внереализационных доходов

организации. Хотя, как показывает судебная практика, налоговые органы должны

еще доказать наличие списанной кредиторской задолженности, по которой истек

срок исковой давности, что влечет занижение организацией налогооблагаемой

прибыли. В противном случае налоговым органам будет отказано судом в

привлечении организации к ответственности по данному факту (Постановление ФАС

Северо-Западного округа от 8 сентября 2004 г. по делу N А13-1120/04-21).

Списание сумм

невостребованной кредиторской и депонентской задолженности, по которой истек

срок исковой давности, производится в соответствии с п. 78 Положения по ведению

бухгалтерского учета:

"78. Суммы кредиторской

и депонентской задолженности, по которым срок исковой давности истек,

списываются по каждому обязательству на основании данных проведенной

инвентаризации, письменного обоснования и приказа (распоряжения) руководителя

организации и относятся на финансовые результаты у коммерческой организации или

увеличение доходов у некоммерческой организации".

Проведение инвентаризации

обязательно перед составлением годовой бухгалтерской отчетности. Порядок

проведения инвентаризации рассмотрен в гл. 4 настоящей книги. При

инвентаризации дебиторской и кредиторской задолженности инвентаризационная

комиссия путем документальной проверки должна установить правильность и

обоснованность сумм кредиторской задолженности, включая суммы задолженности, по

которым истек срок исковой давности. Порядок исчисления срока исковой давности

рассмотрен в гл. 3 настоящей книги.

Списанные суммы кредиторской

задолженности (с учетом НДС), согласно п. 8 ПБУ 9/99, включаются в состав

прочих доходов. Такой прочий доход признается в том отчетном (налоговом)

периоде, в котором истек срок исковой давности.

При этом в бухгалтерском

учете составляется проводка:

|

Корреспонденция

счетов

|

Содержание

операции

|

|

Дебет

|

Кредит

|

|

60 (76)

|

91

|

Включены

в состав прочих доходов суммы кредиторской задолженности с истекшим сроком

исковой давности

|

На основании ПБУ 9/99 суммы кредиторской задолженности, по которым

срок исковой давности истек, признаются в бухгалтерском учете в том отчетном

периоде, в котором этот срок истек. Согласно п. 16 ПБУ 9/99 указанный прочий

доход признается организацией в том периоде, в котором истек срок исковой

давности.

Сделаем выводы: списание сумм дебиторской или

кредиторской задолженности зачисляется на финансовые результаты отчетного года.

Если при инвентаризации выявлены расхождения, то предложения об их

урегулировании должны быть представлены на рассмотрение руководителю

организации для принятия окончательного решения о зачете. Результаты

инвентаризации следует отражать в том месяце, в котором была закончена

инвентаризация (при проведении годовой инвентаризации – в годовом бухгалтерском

отчете)[13, с.55].

2. Организация учета дебиторской и кредиторской задолженности на ОАО

«Алтайвагон»

2.1. Краткая экономическая характеристика ОАО«Алтайвагон»

ОАО «Алтайвагон» — это один из крупнейших в России заводов

по производству железнодорожного грузового подвижного состава.

Предприятие

уже несколько лет подряд находится в числе наиболее динамично развивающихся

компаний России. В течение трех последних лет (2002, 2003, 2004) завод несет

звание лучшего предприятия Алтайского края в номинации «Машиностроение».

ОАО

«Алтайвагон» выпускает вагоны для следующих отраслей: химической,

металлургической, автомобильной, лесоперерабатывающей, а также для контейнерных

перевозок. Предприятие имеет собственные производственные мощности по

изготовлению колесных пар. Завод имеет хорошую базу, как конструкторскую, так и

производственно-технологическую для возможности организации серийного

производства практически любого вида грузовых магистральных вагонов.

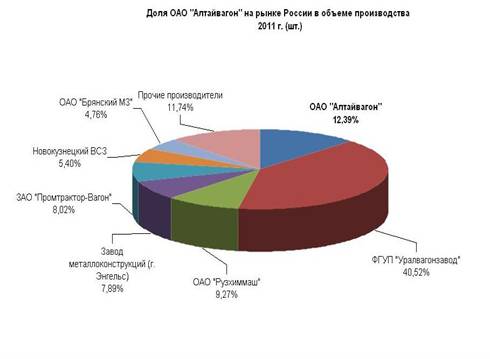

Доля ОАО «Алтайвагон» на рынке

России в объеме производства за 2011 год

ОАО «Алтайвагон»

состоит из 22-х подразделений основных производственных цехов, вспомогательных

цехов и ряда объектов общезаводского назначения. Одним из

основных условий эффективной работы предприятия является ее высокий кадровый

потенциал. Кадровая политика ОАО «Алтайвагон» направлена на создание условий

для реализации каждым работником своих способностей, стимулируя его

профессиональный рост, служебное продвижение, повышение эффективности трудовой

деятельности, новаторство и творческий поиск.

Численность работающих в ОАО

«Алтайвагон» планомерно возрастает в течение последних лет. В 2002г.

среднесписочная численность составила 3166 человек, в 2003г. – 3204, в 2004г. –

3877, в 2005г. – 4836 человек с учетом филиалов.

В ОАО «Алтайвагон» структура бухгалтерии состоит из отделов:

-

расчетной группы,

работники которой на основании первичных документов выполняют все расчеты по

заработной плате и удержания из нее, осуществляют контроль за использованием

фонда оплаты труда, ведут учет расчетов по отчислениям во внебюджетные фонды;

-

производственно –

калькуляционной группы, работники которой ведут учет затрат на все виды

производства, калькулируют фактическую себестоимость выпускаемой продукции и

составляют отчетность, определяют состав затрат на незавершенное производство;

-

общей группы,

работники которой осуществляют учет остальных операций, ведут Главную книгу и

составляют бухгалтерскую отчетность;

-

финансовой

группы, работники которой ведут учет денежных средств и расчетов с дебиторами и

кредиторами, юридическими и физическими лицами;

-

материальной

группы, работники которой ведут учет приобретенных материальных ценностей,

расчетов с поставщиками материалов, поступления и расходования материалов в

разряде мест их хранения и использования.

2.2. Синтетический и аналитический учет расчетов

с дебиторами и кредиторами

Основные

результаты производственно-хозяйственной деятельности

ОАО «Алтайвагон» в 2011 г.

Таблица 2

|

№

|

Наименование показателя

|

Ед. изм.

|

Отчёт

|

Отклонение к пред. году

|

|

2010

|

2011

|

Абсолют.

|

Относит.

|

|

А

|

Б

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Производство продукции в

натуральном выражении

|

|

|

|

|

|

|

Изготовление вагонов

|

шт.

|

9 047

|

7 785

|

-1 262

|

86,05%

|

|

Отпуск тепло энергии

|

тыс.

ГКал

|

82

|

76

|

-6

|

92,23%

|

|

2

|

Товарная продукция:

|

|

|

|

|

|

|

- в действующих ценах

|

тыс.

руб.

|

14 336 460

|

17 823 037

|

3 486 577

|

124,32%

|

|

3

|

Себестоимость товарной

продукции

|

тыс.

руб.

|

11 874 405

|

14 518 269

|

2 643 863

|

122,27%

|

|

4

|

Затраты на 1 рубль

товарной продукции

|

коп.

|

82,83

|

81,46

|

-1

|

98,35%

|

|

5

|

Выручка от реализации

продукции, работ, услуг

|

тыс.

руб.

|

14 801 242

|

17 905 865

|

3 104 623

|

120,98%

|

|

6

|

Себестоимость реализации

|

тыс.

руб.

|

11 312 896

|

13 655 080

|

2 342 184

|

120,70%

|

|

7

|

Коммерческие расходы

|

тыс.

руб.

|

208 760

|

359 256

|

150 496

|

172,09%

|

|

8

|

Управленческие расходы

|

тыс.

руб.

|

758 298

|

944 074

|

185 776

|

124,50%

|

|

9

|

Прибыль от продаж

|

тыс.

руб.

|

2 521 288

|

2 947 455

|

426 167

|

116,90%

|

|

10

|

Рентабельность продаж

|

%

|

17,03

|

16,46

|

-1

|

96,63%

|

|

11

|

Численность (по

предприятию с филиалами)

|

чел.

|

7 241

|

7 716

|

475

|

106,55%

|

|

12

|

Среднемесячная зарплата

1-го работающего

|

руб.

|

17 911

|

20 687

|

2 776

|

115,50%

|

|

13

|

Чистая прибыль

|

тыс.

руб.

|

1 415 830

|

1 995 455

|

579 625

|

140,94%

|

В 2011 году

объём промышленного производства в натуральном выражении составил 7 785

вагонов. Увеличение товарной продукции в действующих ценах составило 3,1 млрд.

рублей (121%).

В 2011 году

уменьшение объёма выпуска новых вагонов в целом по предприятию составило 1 262

единицы (на 14% произведено вагонов меньше, чем в 2010 году). Ремонт вагонов не

производился.

Таблица 3. Приложение к бухгалтерскому балансу

|

Наличие

и движение дебиторской задолженности

|

|

Наименование

показателя

|

Код

|

Период

|

На начало

года

|

На конец

периода

|

|

|

|

учтенная

по условиям договора

|

величина

резерва по сомнительным долгам

|

учтенная

по условиям договора

|

величина

резерва по сомнительным долгам

|

|

Долгосрочная дебиторская задолженность

– всего

|

5501

|

за

отчетный год

|

640

|

|

169 330

|

|

|

5521

|

за

предыдущий год

|

1 920

|

|

640

|

|

|

в том числе:

|

|

|

|

|

|

|

|

прочие дебиторы

|

|

за

отчетный год

|

640

|

|

169 330

|

|

|

|

за

предыдущий год

|

1 920

|

|

640

|

|

|

(вид)

|

|

за

отчетный год

|

|

|

|

|

|

|

за

предыдущий год

|

|

|

|

|

|

Краткосрочная дебиторская задолженность

– всего

|

5510

|

за

отчетный год

|

1 700 491

|

|

1 621 505

|

-182 215

|

за

предыдущий год

|

541 131

|

|

1 700 491

|

|

|

в том числе:

|

|

|

|

|

|

|

|

авансы выданные

|

|

за

отчетный год

|

1 222 414

|

|

846 837

|

-17 869

|

|

|

за

предыдущий год

|

92 559

|

|

1 222 414

|

|

|

расчеты с покупателями и заказчиками

|

|

за

отчетный год

|

405 900

|

|

687 946

|

-34 277

|

|

|

за

предыдущий год

|

407 095

|

|

405 900

|

|

|

прочие дебиторы

|

|

за

отчетный год

|

64 862

|

|

85 142

|

-130 069

|

|

|

за

предыдущий год

|

35 336

|

|

64 862

|

|

|

задолженность бюджета по налогам и

сборам

|

|

за

отчетный год

|

7 315

|

|

1 580

|

|

|

|

за

предыдущий год

|

6 141

|

|

7 315

|

|

|

Итого

|

5500

|

за

отчетный год

|

1 701 131

|

|

1 790 835

|

-182 215

|

|

5520

|

за

предыдущий год

|

543 051

|

|

1 701 131

|

|

Таблица 4.

Приложение к бухгалтерскому балансу

|

Наличие

и движение кредиторской задолженности

|

|

Наименование

показателя

|

Код

|

Период

|

Остаток

на начало года

|

Остаток

на конец периода

|

|

Долгосрочная кредиторская задолженность

– всего

|

5551

|

за

отчетный год

|

120 370

|

|

|

5571

|

за

предыдущий год

|

382 933

|

|

|

в том числе:

|

|

|

|

|

|

прочие кредиторы

|

|

за

отчетный год

|

120 370

|

|

|

|

за

предыдущий год

|

382 933

|

|

|

Краткосрочная кредиторская

задолженность – всего

|

5560

|

за

отчетный год

|

2 899 166

|

3 531 328

|

|

5580

|

за

предыдущий год

|

1 914 020

|

2 899 166

|

|

в том числе:

|

|

|

|

|

|

поставщики и подрядчики

|

|

за

отчетный год

|

447 180

|

422 232

|

|

|

за

предыдущий год

|

879 651

|

447 180

|

|

задолженность перед персоналом

организации

|

|

за

отчетный год

|

107 267

|

107 339

|

|

|

за

предыдущий год

|

59 898

|

107 267

|

|

задолженность перед гос.внебюджетными

фондами

|

|

за

отчетный год

|

35 165

|

79 819

|

|

|

за

предыдущий год

|

21 630

|

35 165

|

|

задолженность по налогам и сборам

|

|

за

отчетный год

|

241 104

|

104 001

|

|

|

за

предыдущий год

|

93 727

|

241 104

|

|

авансы полученные

|

|

за

отчетный год

|

1 773 163

|

2 609 963

|

|

|

за

предыдущий год

|

627 622

|

1 773 163

|

|

прочие кредиторы

|

|

за

отчетный год

|

295 287

|

207 974

|

|

|

за

предыдущий год

|

231 492

|

295 287

|

|

Итого

|

5550

|

за отчетный

год

|

3 019 536

|

3 531 328

|

|

5570

|

за

предыдущий год

|

2 296 953

|

3 019 536

|

Выписка из пояснительной записки к

бухгалтерской отчетности ОАО«Алтайвагон»

за 2011 г.

Сведения о кредиторской

задолженности.

Таблица 5 (тыс. руб.)

|

Наименование

показателя

|

На

начало года

|

На

конец года

|

|

1.

Долгосрочные заемные средства

|

158

616

|

220

695

|

|

2.

Краткосрочные заемные средства

|

797

856

|

1

862 304

|

|

3.

Кредиторская задолженность, в том числе:

|

2

899 166

|

3

531 327

|

|

3.1. Расчеты за товары, услуги, работы

|

447

441

|

422

232

|

|

3.2. Векселя к уплате

|

0

|

0

|

|

3.3. Перед дочерними и зависимыми обществами

|

0

|

0

|

|

3.3. По оплате труда

|

107

267

|

107

339

|

|

3.4. По внебюджетным платежам

|

35

165

|

79

819

|

|

3.5. С бюджетом

|

241

104

|

104

001

|

|

3.6. С прочими кредиторами

|

2

068 190

|

2

817 936

|

|

Общая

сумма кредиторской задолженности (стр.1+стр.2+стр.3)

|

3

855 638

|

5

614 326

|

Долгосрочные

обязательства Общества увеличились за отчетный период на 62,1 млн. рублей.

Увеличение долгосрочных обязательств объясняется увеличением долгосрочных

обязательств перед банками в связи с возобновлением работы по инвестиционному

проекту создания нового вагоностроительного производства на базе

полускатно-тележечного корпуса ОАО "Алтайвагон".

Увеличение в 2,3 раза

краткосрочных займов и кредитов произошло за счет наращивания краткосрочных

кредитных ресурсов в связи с недостатком свободных денежных средств.

В целом кредиторская

задолженность увеличилась в 1,46 раза (на 1758,7 млн. рублей), в том числе за

счёт влияния вышеперечисленных факторов, а также за счёт роста задолженности по

авансам полученным на 749,7 млн. рублей. Текущая задолженность по оплате труда

не изменилась. Текущая задолженность по расчетам с бюджетом и внебюджетными

фондами снизилась на 92,4 млн. рублей.

Сведения о дебиторской задолженности

Таблица 6 (тыс. руб.)

|

Наименование

показателя

|

На

начало года

|

На

конец года

|

|

Дебиторская

задолженность

|

1

701 131

|

1

790 834

|

|

в

том числе: покупатели и заказчики

|

405

900

|

653

669

|

|

задолженность

дочерних и зависимых обществ

|

0

|

0

|

|

задолженность бюджета по налогам и сборам

|

7

315

|

1

580

|

|

авансы выданные

|

1

222 414

|

828

968

|

|

прочие дебиторы

|

65

502

|

306

617

|

|

Долгосрочная

задолженность

|

514

|

620

|

Дебиторская

задолженность увеличилась на 89,7 млн. рублей. В структуре задолженности

произошли изменения: задолженность покупателей и заказчиков по сравнению с

предыдущим периодом возросла в 1,6 раза (на 247,8 млн. рублей), поставщиков по

авансам выданным сократилась в 1,5 раза (на 393,4 млн. рублей); задолженность

бюджета сократилась с 7,3 млн. рублей до 1,6 млн. рублей.

В составе дебиторской

задолженности по состоянию на 31.12.2011 числятся суммы безнадежной к взысканию

дебиторской задолженности, выявленной по результатам инвентаризации в отчетном

периоде , в размере 120370 тыс. руб., подлежащие списанию в период между

отчетной датой и датой предоставления бухгалтерской отчетности (30 марта 2012г).

Показатели по труду

Таблица 7

|

Показатель

|

За

2010 год

|

За

2011 год

|

Изменение

за год

|

|

1.Среднесписочная

численность в целом по Обществу, чел.

|

7

241

|

7

716

|

475

|

|

в т.ч.

ОАО «Алтайвагон» (г. Новоалтайск)

|

3

778

|

3

845

|

67

|

|

Кемеровский филиал (г. Кемерово)

|

733

|

960

|

227

|

|

Рубцовский филиал (г. Рубцовск)

|

2

730

|

2

911

|

181

|

|

2.

Затраты на оплату труда, тыс. рублей

|

1

556 237

|

1

915 445

|

359

208

|

|

3.

Среднемесячная зарплата работников, руб.

|

17

910

|

20

687

|

2

777

|

Фонд оплаты труда работающих ОАО "Алтайвагон" за прошедший год больше

на 359 млн. рублей уровня аналогичного периода 2010 года. Из общей суммы

изменения фонда оплаты труда за счет роста численности увеличение составило 102

млн. рублей и за счет увеличения заработной платы – 257 млн. рублей.

Среднесписочная

численность в 2011 году возросла до 7716 человек (на 6,6%). Среднемесячная

заработная плата по сравнению с 2010 годом возросла в 1,16 раза до 20,7 тыс.

рублей.

Оценка

финансово-хозяйственной деятельности Общества в отчетном году по сравнению с

предыдущим годом характеризуется следующими показателями:

Таблица 8 (тыс. руб.)

|

№

|

Наименование показателя

|

Ед. изм.

|

Отчёт

|

Откл-ние к пред. году

|

|

2010

|

2011

|

Абсолют.

|

Относит.

|

|

А

|

Б

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Производство

продукции в натуральном выражении

|

|

|

|

|

|

|

Изготовление

вагонов

|

шт.

|

9

047

|

7

785

|

-1

262

|

86,05%

|

|

Ремонт

вагонов - всего

|

шт.

|

0

|

0

|

0

|

0,00%

|

|

Отпуск

тепло энергии

|

тыс. ГКал

|

82,0

|

76,0

|

-6

|

92,68%

|

|

2

|

Товарная

продукция:

|

|

|

|

|

|

|

- в

действующих ценах

|

тыс. руб.

|

14

687 849

|

17

823 037

|

3

135 188

|

121,35%

|

|

3

|

Себестоимость

товарной продукции

|

тыс. руб.

|

12

157 849

|

14

518 269

|

2

360 419

|

119,41%

|

|

4

|

Затраты

на 1 рубль товарной продукции

|

коп.

|

82,77

|

81,46

|

-1,32

|

98,41%

|

|

5

|

Выручка

от реализации продукции, работ, услуг

|

тыс. руб.

|

14

801 242

|

17

905 865

|

3

104 623

|

120,98%

|

|

6

|

Себестоимость

реализации

|

тыс. руб.

|

11

312 896

|

13

655 080

|

2

342 184

|

120,70%

|

|

7

|

Коммерческие

расходы

|

тыс. руб.

|

208

760

|

359

256

|

150

496

|

172,09%

|

|

8

|

Управленческие

расходы

|

тыс. руб.

|

758

298

|

944

074

|

185

776

|

124,50%

|

|

9

|

Прибыль

от продаж

|

тыс. руб.

|

2

521 288

|

2

947 455

|

426

167

|

116,90%

|

|

10

|

Рентабельность

продаж

|

%

|

17,03

|

16,46

|

-0,57

|

96,63%

|

|

11

|

Численность

(по предприятию с филиалами)

|

чел.

|

7

241

|

7

716

|

475

|

106,56%

|

|

12

|

Среднемесячная

зарплата 1-го работающего

|

руб.

|

17

910

|

20

687

|

2

777

|

115,50%

|

|

13

|

Энергоресурсы,

используемые на производстве:

|

|

|

|

|

|

|

14

|

Уголь

|

тн

|

352,00

|

-1

127,00

|

23,80%

|

|

15

|

Мазут

|

тн

|

4

759,00

|

3

307,00

|

-1

452,00

|

69,49%

|

|

16

|

Газ

|

т.м3

|

39

141,00

|

36

078,00

|

-3

063,00

|

92,17%

|

2011 год можно назвать

годом работы над повышением качества продукции. Сокращение объемов производства

вагонов по сравнению с 2010 годом негативно отразилось на показателях

производственной деятельности ОАО "Алтайвагон", но в то же время это

позволило усилить работу по улучшению качественных характеристик продукции. В

2011 году объём промышленного производства в натуральном выражении составил 7

785 вагонов. Увеличение товарной продукции в действующих ценах составило 3,1

млрд. рублей (121,4%). Весь пророст товарной продукции объясняется ростом

отпускных цен в течение отчётного периода на продукцию ОАО

"Алтайвагон"

В целом динамика

финансовых показателей в 2010 году носит положительный характер. В течение года

Общество наращивало собственный капитал. Продолжалась активная инвестиционная

работа. Максимально осуществлялись ремонты зданий и оборудования с целью

поддержания их эффективного фукционирования.

К концу 2011 года

оборотные средства ОАО «Алтайвагон» для формирования материальных запасов и

затрат, необходимых для производственно-хозяйственной деятельности, более чем

на 60% формируются за счёт собственных средств.

За 2011 год величина

собственного капитала увеличилась на 1,86 млрд. руб. Коэффициент финансовой

независимости Общества увеличился в сравнении с началом года до 0,49.

Увеличение выручки от

реализации за 2011 год менее быстрыми темпами против роста величины

среднегодовых размеров оборотных активов отрицательно отразилось на

оборачиваемости оборотных средств. Длительность оборота значительно возросла: с

96 дней до 123 дней.

Изменение

рентабельности активов Общества и его собственного капитала носило в целом

положительный характер. Рассматриваемые показатели имеют следующие значения на

начало и конец отчетного периода соответственно +15,3 и +29,8; -26,2 и +56,4.

Данное изменение обусловлено положительным финансовым результатом деятельности

предприятия за отчетный период по сравнению с 2010 годом.

2011 год по показателям

развития можно сравнить с 2010 годом. Предприятие в течение 2011 года

производило и реализовывало рентабельную продукцию. Усилено направление работы

по повышению качества производимой продукции. Увеличены объёмы налоговых

отчислений во все уровни бюджета. Положительные результаты позволили довести

среднюю заработную плату до уровня более 20 тыс. рублей.

ОАО «Алтайвагон» имеет

краткосрочную и долгосрочную дебиторскую задолженности, в том числе по

расчетам с покупателями и заказчиками. При отгрузке продукции покупателям

возникает дебиторская задолженность, которая отражается по цене продажи

продукции на счете 62 «Расчеты с покупателями и заказчиками». На суммы оплаты

за отгруженную продукцию были произведены следующие записи:

Дебет счета 62

«Расчеты с покупателями и заказчиками»,

Кредит счета 90

«Продажи» , на общую сумму 653

669 тыс. руб., по краткосрочной дебиторской задолженности и на общую сумму 620

тыс.руб., по долгосрочной кредиторской задолженности (см.Таблица 6).

По договору поставки № 139 от 26.05.2010 г. ОАО «Алтайвагон»

отгрузило ОАО «РЖД» г. Барнаул 03.10.2010 продукцию на сумму 21790 тыс. руб.

( в том числе НДС –3324 тыс. руб.). При этом в учете произвели следующие

бухгалтерские записи:

ДТ 62 КТ 90 – 21790 тыс. руб. – проданы

товары;

ДТ 90 КТ 43 – 10895 тыс. руб. –

списана себестоимость проданной продукции;

ДТ 90 КТ 68 – 3324 тыс. руб. – начислен

НДС;

ДТ51 КТ62 – 21790 тыс. руб.– оплачена продукция

покупателем.

При погашении

покупателями своей задолженности, она будет списана с кредита счета 62 в дебет

счетов денежных средств (50,51,52 и др.).

|

Списана в убыток задолженность

неплатежеспособность дебиторов

|

120370

|

Невостребованная в срок

задолженность покупателей и заказчиков списана с кредита счета 62 в дебет

счета 91 «Прочие доходы и расходы» и учтена на забалансовом счете 007, в

общей сумме 120370 тыс. руб., и отражена в строке баланса. Согласно

пояснительной записке к бухгалтерской отчетности до 30 марта 2012 года будет

списана безнадежная к взысканию дебиторская задолженность по строке баланса

«покупатели и заказчики» и оформлена бухгалтерской записью :

Кредит счета 62,

дебет счета 91 на сумму 17196 тыс. руб., и отражена

эта сумма на забалансовом счете 007.

Аналитический учет по

счету 62 ведется по каждому предъявленному покупателю счету, а в случае расчетов

в порядке плановых платежей по каждому покупателю и заказчику.

Авансы выданные

учтены на счете 60 «Расчеты с поставщиками и подрядчиками» и оформлены

следующей бухгалтерской записью:

Дебет счета 60

«Расчеты с поставщиками и заказчиками» ,

Кредит счета 51

«Расчетные счета», на общую сумму 1222414тыс.руб.,

по краткосрочной дебиторской задолженности , к концу периода 846837 тыс.руб., уменьшились

на 17869 тыс.руб. ( см.Таблица 3,4).

По договору поставки №

487 от 13.09.2011 г. ЗАО «Сталелитейщик» отгрузило ОАО «Алтайвагон» 28.11.2006

г. железо в количестве 25тонн по цене 708 рублей на сумму 17700 рублей (в том

числе НДС – 2700 руб.) проверка железа на сумму 24 руб. При этом в учете

производят следующие бухгалтерские записи:

ДТ 10/6 КТ 60

– 15000 рублей – оприходованы цистерны

ДТ 19 КТ 60

– 2700 руб. – учтен НДС;

ДТ 60 КТ 51 – 17724 руб. – оплачено поставщику

за цистерны;

ДТ 68 КТ 19

– 2700 руб. зачтен НДС.

При расчетах с

поставщиками за материальные ценности могут быть выявлены недостачи или излишки

фактически поступившего количества по сравнению с документами поставщика,

которые оформляются актом.

В

случае выявления недостач бухгалтерия рассчитывает их фактическую себестоимость

и предъявляет претензию поставщику:

ДТ

76/6 КТ 60 – предъявлена претензия поставщику в сумме

недостающих товаров.

Краткосрочная

дебиторская задолженность по статье прочие дебиторы оформляется

бухгалтерской записью :

Дебет счета 76

«Расчеты с разными дебиторами и кредиторами»

Кредит счетов

51, 50 и др., на общую сумму 85142 тыс. руб., по

краткосрочной задолженности и на сумму 169330 тыс. руб., по долгосрочной

дебиторской задолженности.

Согласно пояснительной

записке к бухгалтерской отчетности до 30 марта 2012 года будет списана

безнадежная к взысканию дебиторская задолженность по статье «прочие дебиторы» и

оформлена бухгалтерской записью :

Кредит счета 76,

дебет счета 91 на сумму 1383 тыс. руб., и отражена

эта сумма на забалансовом счете 007. Также стоит отметить, что в состав

краткосрочной дебиторской задолженности включены беспроцентные займы на сумму

1334977 тыс.руб.

ОАО «Алтайвагон» имеет

краткосрочную и долгосрочную кредиторскую задолженности, в том числе по

расчетам с поставщиками и подрядчиками. Оформлена она следующей бухгалтерской

записью:

Кредит счета 60

«Расчеты с поставщиками и подрядчиками»

Дебет

соответствующих материальных счетов ( 10,15 и др.) или счетов по учету

соответствующих расходов (20, 26, 23 и др) ,

на общую сумму 422232 тыс. руб., ( см. Таблица 3).

В дальнейшем погашенные

задолженности перед поставщиками будут отражены по дебету счета 60 и кредиту

счетов учета денежных средств (51, 52, 50 и др.).

Авансы полученные

от покупателей и заказчиков учтены:

Кредит счета 62

«расчеты с покупателями и заказчиками»

Дебет счетов

50,51,52 и др., на сумму 2609963 тыс.руб., (см. Таблица

4).

Кредиторская

задолженность по расчетам по налогам и сборам учтена по кредиту

счета 68 «Расчеты по налогам и сборам» в общей сумме 104001 тыс.руб., с

дебетов соответствующих счетов в зависимости от источников возмещения налогов,

сборов, пошлин.

Краткосрочные кредиты и

займы учтены по кредиту счета 66 «Расчеты по

краткосрочным кредитам и займам» и дебету счета 51 «Расчетные счета» 3531328

тыс.руб. Долгосрочные кредиты и займы учтены по кредиту счета 67

«Расчеты по долгосрочным кредитам и займам» и дебету счета 51 «Расчетные

счета», в остатке на начало года 120370 тыс.руб.

Прочая кредиторская

задолженность учтена по кредиту счета 76

«Расчеты с разными дебиторами и кредиторами» на начало отчетного

периода 120370 тыс. руб. Аналитический учет по счету 76 ведется по каждому

кредитору, сальдо по счету 76 определяют по оборотной ведомости по

аналитическим счетам счета 76.

Согласно балансу

организация имеет кредиторскую задолженность перед персоналом организации

на общую сумму 107339 тыс. руб., (см.Таблица 4), которая оформлена следующей

бухгалтерской записью:

Кредит счета 70

«Расчеты с персоналом по оплате труда», дебет счетов 20,23,25,44 и

др.

Задолженность перед

государственными и внебюджетными фондами отражена по кредиту

счета 69 «Расчеты по социальному страхованию и обеспечению», дебету счетов

20,23,25,26,44 и др. в общей сумме 79819 тыс.руб.

В случае задолженности

перед участниками (учредителями) по выплате доходов ОАО

«Алтайвагон», показатель представляет собой суммы дивидендов , возвращаемые

платежному агенту Компании в связи с неполучением акционерами почтовых

переводов по разным основаниям. Начисление доходов отражены по кредиту

счета 75 субсчет 2 «Расчеты по выплате доходов» и дебету счета 84

«Нераспределенная прибыль (непокрытый убыток).

В июне 2011 лицами ОАО «Фабрика Одежда» направил в служебную

командировку сотрудника для приобретения материала. Работник вернулся из

командировки, выполнив задание.

Стоимость материалов по

договору поставки, приобретенных работников, составила 3589 тыс. руб., в том

числе НДС – 547 тыс. руб.

Служебная командировка

продолжалась пять дней. У сотрудника были следующие расходы:

- проживание в

гостинице – 3300 руб. (1100руб.*3дня);

- проезд железнодорожным

транспортом туда и обратно – 2600 руб.;

-суточные – 500 руб.

(100руб.*5дн).

Общая сумма расходов по

командировке составила 6400 руб. (3300+2600+500). Расходы произведены

работником в пределах норм, установленных внутренним приказом организации.

В данном случае

командировочные расходы включены в фактическую себестоимость материалов:

Дебет счета 10, Кредит

счета 71 – 6400 руб.

Учет

расчетов с подотчетными лицами в ОАО «Алтайвагон» осуществляется

на основании первичных документов (приходных и расходных кассовых ордеров и

авансовых отчетов) в журнале – ордере №7, который формируется вручную.

Первичным документом, подтверждающим образование дебиторской задолженности

подотчетного лица, является расходный кассовый ордер, в котором указывается

выданная сумма и цель расхода. Основанием для погашения задолженности являются

утвержденные руководителем авансовые отчеты подотчетных лиц.

Центральное место в