Государственное регулирование и саморегулирование предпринимательской деятельности в России

Содержание

Введение

.

Теоретические основы регулирования предпринимательства в России

.1 Предпринимательство:

определение, организационно - правовые формы

.2

Государственное регулирование предпринимательской деятельности

.3 Саморегулирующая

организация: определение, структура, функция

.

Анализ организации ООО «Витязь»

.1 Основная

характеристика ООО «Витязь»

.2 Финансово-

экономический анализ деятельности ООО «Витязь»

.

Рекомендации по совершенствованию организации ООО ЧОП «Витязь»

.1

Совершенствование системы управления ООО ЧОП «Витязь»

.2

Эффект от проведения мероприятий на примере ООО ЧОП «Витязь»

Заключение

Список

литературы

Приложение

предпринимательство

саморегулирующий государственный регулирование

Введение

В настоящее время частное предпринимательство активно развивается в

России. Саморегулирование и государственное регулирование предпринимательства

становится одной из главных задач успешного развития экономики.

Актуальность темы данной работы заключается в том, что не отработаны все

механизмы регулирования предпринимательства в связи, с чем в данной сфере

возникает немало проблем.

Объект работы - экономика организации.

Предмет работы - государственное регулирование и саморегулирование

предпринимательской деятельности в России.

Цель работы - разработка системы методических рекомендаций для

саморегулирующих организаций.

Задачи работы следующие:

Изучение теоретических основ предпринимательства: определение и его

организационно - правовые формы;

Анализ государственного регулирования предпринимательской деятельности в

России;

Исследование саморегулирующих организаций: определение, структура,

функция, серы деятельности;

Исследование регулирования предпринимательства в России государством и

саморегулирующими организациями на примере саморегулирующей организации

аудиторской деятельности и в сфере строительства.

Провести финансово-эконмический анализ ООО ЧОП «Витязь».

Разработка рекомендации по совершенствованию регулирования предприятия на

примере ООО ЧОП «Витязь».

В работе применяются следующие методы:

первичный анализ нормативно-правовых актов, метод обобщения и

систематизации, вторичный анализ статистических данных и аналитических

материалов по теме государственное регулирование и саморегулирование

предпринимательской деятельности в России, горизонтальный и вертикальный анализ

баланса и отчета прибыли ООО ЧОП «Витязь».

Основные элементы новизны заключаются в исследовании современных условий

существования предпринимательства и методологическом подходе к анализу

нормативной базы регулирования государство предпринимательской деятельности,

изучение функций саморегулирующих организаций в различных сферах экономики

России.

В работе используются законодательные акты, нормативные документы

регулирования предпринимательства в России, бухгалтерская отчетность ООО ЧОП «Витязь».

1.

Теоретические основы регулирования предпринимательства в России

.1 Предпринимательство: определение, организационно - правовые формы

В России встречается огромное разнообразие организационно-правовых форм

предпринимательства. Организационно-правовые формы предпринимательства

различаются между собой в соответствии с определяющими признаками. Приведем

полный перечень данных признаков; к их числу относятся:

имущественные признаки;

финансовые признаки;

учредительские признаки;

функциональные признаки;

организационные признаки;

управленческие признаки;

правовые признаки.

В основе разграничения организационно-правовых форм предпринимательства

лежат некоторые критерии качественного разграничения субъектов

предпринимательского бизнеса.

Разграничение организационно-правовых форм предпринимательства по

имущественным признакам обусловлено:

неодинаковым характером формирования имущества различных субъектов

предпринимательского бизнеса и, соответственно объемами их прав на данное

имущество; главным является вопрос о том, является ли данный субъект бизнеса

собственником имущества, или же данное имущество находится у него на праве

хозяйственного ведения или оперативного управления;

границами имущественной ответственности субъектов бизнеса по своим

обязательствам; главным здесь является вопрос о том, отвечает ли

рассматриваемый субъект предпринимательского бизнеса по своим обязательствам

всем своим имуществом и только ли данным имуществом, не привлекается ли для

выполнения обязательств фирмы наряду с имуществом самой фирмы также имущества

ее учредителей (участников);

различиями во внутренних имущественных отношениях субъектов

предпринимательского бизнеса, прежде всего, в характере отношения к имуществу

субъекта бизнеса со стороны его учредителей (участников), объеме прав

учредителей (участников) на распоряжение имуществом субъекта бизнеса или его

долями.

Выбирая форму организации структуры, необходимо руководствоваться

следующими факторами: тип бизнеса, его цели и задачи, масштаб; количество

деловых партнеров и того, какую ответственность они на себя берут; средства, из

которых будет образован уставной фонд предприятия, какая доля в этом фонде

определена для каждого партнера. Исходя из этих данных и руководствуясь

Гражданским Кодексом РФ, необходимо определить организационно-правовую форму

предприятия. Рассмотрим наиболее популярные и постараемся определить их слабые

и сильные стороны.

Для организаций, основной целью которых является извлечение прибыли при

проведении различных торговых операций или оказании услуг, то есть коммерческих

структур, законом предусматриваются различные юридические формы.

Индивидуальное предпринимательство - такая форма предприятия, при которой

физическое лицо обладает правом осуществления предпринимательской деятельности.

Для данной формы характерно то, что предприниматель занимается коммерческой

деятельностью, не регистрируя юридическое лицо. Кроме того, он осуществляет всю

работу самостоятельно и не имеет права нанимать работников. Помимо этого,

индивидуальное предпринимательство осуществляется на базе собственного

имущества и денежных средств предпринимателя. Гражданским Кодексом

предусмотрено два вида подобной деятельности - личное предпринимательство,

когда бизнес ведет один гражданин, и совместное, при котором деятельность

осуществляется несколькими индивидуальными предпринимателями вместе. Совместное

индивидуальное предпринимательство возможно в следующих случаях: семейное

предпринимательство или простое товарищество, основанное на договоре о

совместной хозяйственной деятельности.

Данная организационно - правовая форма обладает определенными

достоинствами и недостатками. К первым можно отнести упрощенный режим получения

разрешения на ведение коммерческой деятельности, так как с момента

государственной регистрации, гражданин имеет право заниматься собственным

делом, при этом, не образуя юридического лица. Безусловным достоинством данной

формы является и упрощенная система налогообложения - так называемый, единый

налог. То есть предприниматель выплачивает ежемесячно строго фиксированную сумму

налога, которая регулируется Налоговым Кодексом РФ и региональным

законодательством. Данная фиксированная ставка налога определяется конкретным

видом деятельности и может изменяться в зависимости от места нахождения

предпринимателя. К недостаткам относится ограничение в кредитовании, поскольку

даже самое малое предприятие - юридическое лицо - обладает возможностью

получать более выгодные кредиты. Кроме того, индивидуальный предприниматель

несет ответственность всем своим имуществом, даже личным.

Следующей организационно-правовой формой предприятия являются

хозяйственные товарищества и общества. Данная форма включает в себя довольно

большое количество подформ:

хозяйственные товарищества и общества - это предприятия, которые

создаются на основе добровольного соглашения всех участников, при этом они

объединяют свои вклады и имущество. Основной целью данных организаций является

осуществление хозяйственной или предпринимательской деятельности и получение

прибыли. Хозяйственные товарищества и общества являются юридическими лицами и

соответственно обладают всей массой прав и обязанностей, соответствующих

данному определению. Такие предприятия действуют от собственного лица, имеют

строго фиксированное местоположение - офис, обладают собственными органами

управления и руководства.

Документами, на основе которых осуществляют свою деятельность

хозяйственные товарищества и общества, являются учредительный договор и устав.

Акционерные общества действуют на основании устава, общества с

ограниченной или дополнительной ответственностью - учредительного договор и

устава, а товарищества - только учредительного договора.

Доли всех участников хозяйственного товарищества или общества

пропорциональны их вкладам в уставной капитал организации. Не следует понимать

под вкладом только денежные средства, вложить в дело участник может, например,

акции и ценные бумаги, технику, недвижимое имущество, права пользования.

Хозяйственные товарищества и общества можно разделить на определенные

формы: акционерное общество, общество с ограниченной ответственностью, общество

с дополнительной ответственностью, полное товарищество и товарищество на вере

(коммандитное).

Хозяйственные товарищества - такая форма организации предприятия, при

которой учредители участвуют в деле не только взносами, но и личной

деятельностью. Полное товарищество образуется тогда, когда все его участники

занимаются коммерческой деятельностью совместно и несут солидарную

ответственность по всем обязательствам всем своим имуществом. Товарищество на

вере - такая форма предприятия, когда наряду с полными товарищами в деле

участвуют и коммандитисты, которые несут ответственность по обязательствам

только в пределах того вклада, который они внесли. Но при этом коммандитисты не

обладают правом участвовать в управлении делами товарищества, то есть не могут

принимать решения наравне с полными товарищами.

Общество с ограниченной ответственностью, согласно Гражданскому Кодексу и

Федеральному закону «Об обществах с ограниченной ответственностью», - это такая

структура, при которой учредители образуют хозяйственное общество с капиталом,

разделенным на определенные доли, размер которых определен учредительными

документами. Участники ООО несут ответственность только в пределах тех сумм,

которые были внесены ими в уставной фонд.

Общество с дополнительной ответственностью так же, как и ООО, создается

учредителями на базе пропорциональных вкладов в уставной фонд и действует на

основе учредительных документов. Однако есть одно важное отличие такой формы от

ООО - ее участники несут ответственность в пределах собственных вкладов, но в

случае, когда данных сумм недостаточно для покрытия убытков, отвечают

собственным имуществом в одинаковом для всех размере, кратном их взносам в

уставной капитал. Участники ООО и ОДО принимают решения, касающиеся управления

обществом, и получают доходы пропорционально их вкладам в уставной фонд

предприятия.

У перечисленных форм, естественно, есть сильные и слабые стороны.

Во-первых, данные формы относятся к малому бизнесу и обладают некоторыми

льготами в налогообложении и поддержкой со стороны государства. Во-вторых, они

довольно легко образуются, то есть заключается соглашение между всеми

участниками, определяющее степень их участия в деле, и регистрируется общество

или товарищество. В принципе, сейчас процесс регистрации занимает не слишком

много времени. Однако есть здесь и свои недостатки, например, сложен выход

участников из общества или товарищества, кроме того, существует опасность

возникновения разногласий между всеми участниками, которые могут привести к

распаду предприятия. То есть данные структуры нестабильны из-за человеческого

фактора. Кроме того, их материальный ресурс достаточно ограничен,

следовательно, могут возникнуть проблемы с финансированием развития бизнеса.

Акционерное общество тоже относится к хозяйственным обществам и имеет

свои особенности. Федеральный закон «Об акционерных обществах» гласит, что АО -

юридическое лицо, обладающее уставным фондом. При этом данный фонд разделен на

определенное количество акций, которые предприятие выпускает для того, чтобы

привлечь средства на свое развитие и деятельность. Существуют некоторые

факторы, позволяющие говорить об АО, как о сложной форме хозяйственного

общества. Участники - акционеры, например, не отвечают по обязательствам АО,

зато несут риск убытков в той пропорции, в которой вложили свои средства в

дело, то есть в пределах стоимости их акций. Само акционерное общество обладает

собственным имуществом, которое отделено от имущества его участников, в его

пределах предприятие несет ответственность, не отвечая при этом по

обязательствам его отдельных учредителей.

Акционерное общество может быть открытого и закрытого типа. Для первого

законом не ограничивается и никак не определяется количество его учредителей,

для второго определено минимальное количество акционеров - три. Все учредители

обязательно должны являться акционерами предприятия. Открытое акционерное

общество - предприятие, все участники которого свободно распоряжаются

собственными акциями, то есть не обязаны уведомлять о своих действиях других

акционеров. Минимальный уставной фонд ОАО равен сумме в 500 МРОТ. Закрытое

акционерное общество - хозяйственное общество, все акции которого могут

распределяться только среди его участников или другого круга лиц,

зафиксированного в уставных документах. То есть, если акционер хочет продать

акции, то он обязан предоставить преимущественное право на их выкуп либо

участникам, либо самому обществу, как юридическому лицу. Минимальный уставной

капитал ЗАО - 200 МРОТ.

Преимуществами АО как формы организации предприятия, являются финансовая

мобильность, то есть возможность продавать акции и вкладывать полученные

средства в развитие дела или его конкретного направления, кроме того,

ограничение ответственности акционеров позволяет привлекать к делу большее

количество участников. Ну и, конечно, в АО разделены функции владения и

управления имуществом. Однако недостатки у такой формы тоже имеются. Прежде

всего, это сложности с оформлением и регистрацией АО. Кроме того, выпуск акций

тоже сопряжен с различными сложностями. Плюс ко всему, при выплате дивидендов

по акциям возникает двойное налогообложение, то есть первый раз дивиденд

облагается налогом, как прибыль предприятия, а второй раз - как прибыль

конкретного лица - акционера. И, конечно, при большом количестве акционеров

возникает риск потери ими контроля за деятельностью предприятия. То есть совет

директоров принимает решения самостоятельно, не ставя при этом в известность

всех держателей акций о конкретных действиях и изменениях.

Производственный кооператив - самостоятельный хозяйствующий субъект,

который основан исключительно на добровольных началах. Производственный

кооператив обладает правами юридического лица и несет ответственность по

обязательствам всем своим имуществом, принадлежащим ему на праве коллективной

собственности. Основано такое предприятие на личном трудовом участии всех его

членов и добровольном объединении их паевых взносов. Кроме того, в круг

участников кооператива могут включаться и те, кто работает в них по трудовым

договорам, и отдельные юридические лица. Имущественный фонд кооператива

складывается из денежных и материальных взносов его членов, произведенной им

продукции, а также доходов, полученных от хозяйственной деятельности.

Существенным недостатком данного вида предприятия служит финансовая нестабильность

и ограниченность ресурсов. Производственный кооператив, находящийся на

самообеспечение, зависит от слаженной работы всех его членов. К преимуществам

же можно отнести довольно простую схему регистрации кооператива и упрощенное

налогообложение.

1.2 Государственное

регулирование предпринимательской деятельности

Эффективность функционирования рыночного механизма и роль в нем

предпринимательства в немалой степени зависят от пределов, форм и методов

государственного вмешательства в экономику.

Под государственным регулированием предпринимательской деятельности

понимают формирование той внешней среды, в рамках которой данная деятельность

протекает и которая включает, по крайней мере, следующие основные элементы:

) объективные тенденции, складывающиеся на рынках ресурсов и рынках

продуктов и формирующие экономическую конъюнктуру данных рынков (отражающие

темпы инфляции, уровень процентной ставки, налогообложения, динамику

занятости);

) инфраструктура рыночного хозяйства, включающая государственные и

частные финансово-кредитные, законодательные и иные институты, которые

правительство призвано формировать и совершенствовать в цепях недопущения

вакуума координации воспроизводства;

) общественные отношения - политические, социально-культурные, правовые,

развитие которых должно находиться под неусыпным вниманием государства, что

требует, в частности, четкого правового регулирования сферы

предпринимательства, всемерного укрепления его политических предпосылок, самого

общественного статуса.

Государственное регулирование - комплекс мер законодательных,

исполнительных и судебных органов власти, а также контрольных функций,

осуществляемых на основе нормативных правовых актов государственными

учреждениями и общественными организациями в целях стабилизации существующей

социально-экономической системы.

Цель государственного регулирования предпринимательской деятельности

хозяйствующих субъектов реализуется через три основные функции:

) создание условий цивилизованного функционирования рынка:

определение формы собственности хозяйствующих субъектов и

правил управления;

создание механизма обеспечения исполнения хозяйственных

договоров;

предупреждение споров между хозяйствующими субъектами и

разрешение их в судебном порядке;

защита интересов и прав потребителей продукции хозяйствующих

субъектов;

установление денежной системы;

установление стандартов и мер на продукцию.

) стратегическое планирование науки и научно-технического прогресса;

) решение макроэкономических проблем:

объем национального производства;

пропорциональность развития экономики;

темпы экономического роста;

внешнеэкономический баланс страны;

уровень занятости трудоспособного населения страны;

социальная защита.

Государственное регулирование предпринимательской деятельности,

во-первых, не ограничивается сферой малого бизнеса, во-вторых, выражается не

обязательно в его поддержке. Напротив, основания для государственного

вмешательства в экономику лежат преимущественно в сфере публичных интересов.

"Мера государственного воздействия и его пределы при вмешательстве в дела

предпринимателя определяются необходимостью и достаточностью сохранения

существенных элементов рыночного регулирования экономики в сочетании с

корректировкой экономического развития в нужном обществу направлении. Эти

пределы должны быть точно намечены и закреплены в нормах хозяйственного

права". Специалисты в области предпринимательского права отмечают, что

государственное регулирование рыночной экономики может быть как прямым, так и

косвенным.

К основным, то есть приоритетным, к сферам государственного регулирования

специалисты относят:

антимонопольное законодательство с признанием ряда естественных монополий

и монопольное регулирование с сохранением государственных монополий на

отдельные виды деятельности;

валютные ограничения в соответствии с Законом о валютном регулировании и

валютном контроле;

регулирование тарифов и цен (в основном на продукцию и услуги

естественных монополий);

защиту прав потребителя;

государственные контракты;

экспорт товаров и технологий двойного назначения;

государственное содействие частному предпринимательству.

Представляется, что под основными направлениями государственного

регулирования предпринимательской деятельности следует понимать те конкретные

сферы, в которых государственное вмешательство 8 экономическую деятельность

хозяйствующих субъектов является необходимым и правомерным для достижения

баланса между интересами общества в цепом и законными интересами хозяйствующих

субъектов. Этой генеральной цепи подчинен ряд первоочередных задач:

а) обеспечения государственных и общественных нужд, приоритетов в

экономическом и социальном развитии;

б) формирования государственного бюджета;

в) защиты окружающей среды и пользования природными ресурсами;

в) защиты окружающей среды и пользования природными ресурсами;

г) обеспечения занятости населения;

д) обеспечения безопасности и обороны страны;

е) реализации свободы предпринимательства и конкуренции, защиты от

монополизма;

ж) соблюдения правопорядка во внешнеэкономической деятельности

предпринимателей и иностранного инвестирования.

Закрепляя право на свободу предпринимательской деятельности, Конституция

Российской Федерации формулирует его в качестве права на свободное

использование своих способностей и имущества для предпринимательской и иной не

запрещенной законом экономической деятельности (п. 1 ст. 34).

Вмешательство государства в сферу предпринимательской деятельности

хозяйствующих субъектов обусловлено следующими обстоятельствами:

предупреждением экологических катастроф и решением

экологических проблем, порождаемых свободой выбора субъектами сферы

экономической деятельности;

борьбой с криминализацией предпринимательских отношений;

предотвращением экономических кризисов, социальных

потрясений;

контролем за использованием общенациональных ресурсов;

социальной защитой наименее обеспеченных слоев населения.

Вместе с тем для осуществления некоторых видов деятельности недостаточно

только государственной регистрации, а необходимо получение специального

разрешения (лицензии). Перечень таких видов деятельности содержится в

Федеральном законе от 8 августа 2001 г. N 128-ФЗ "О лицензировании

отдельных видов деятельности" (с изменениями, внесенными Федеральным

законом от 2 июля 2005 г. N 80-ФЗ), а также в нормативных правовых актах о

лицензировании банковской, внешнеторговой, таможенной деятельности,

деятельности по охране окружающей среды, деятельности, связанной с

использованием природных ресурсов, а также некоторых других видов деятельности.

Одним из методов государственного воздействия на экономику является осуществление

текущего публичного (со стороны государства и органов местного самоуправления)

контроля за предпринимательской деятельностью. Механизм такого контроля

включает большое число контролирующих органов, начиная с контролирующих

муниципальных органов и заканчивая Госстандартом России и Счетной палатой

Российской Федерации, и призван обеспечивать осуществление разрешенной

предпринимательской деятельности в соответствии с законом и уставными задачами

хозяйствующего субъекта.

Одним из элементов установленного государством порядка осуществления

предпринимательской деятельности является порядок прекращения такой

деятельности путем реорганизации или ликвидации (добровольной или

принудительной) субъектов хозяйственной деятельности.

Правовые основы государственной ценовой политики 8 условиях рынка

заложены Указом Президента России от 3 декабря 1991 г. "О мерах по

либерализации цен" и в настоящее время определяются Указом Президента РФ

от 28 февраля 1995 г. N 221 "О мерах по упорядочению государственного

регулирования цен (тарифов)" (с последующими изменениями и дополнениями) и

Постановлением Правительства РФ от 7 марта 1995 г. N 239 "О мерах по

упорядочению государственного регулирования цен" (с последующими

изменениями и дополнениями).

Государственному регулированию подлежат в основном цены на продукцию

естественных монополий, определенных Федеральным законом "О естественных

монополиях". Перечни товаров, работ и услуг, цены на которые на внутреннем

рынке подлежат государственному регулированию, утверждаются Правительством

Российской Федерации. В настоящее время утверждены три таких перечня:

) Перечень продукции, товаров и услуг, цены на которые регулируются

Правительством РФ и федеральными органами исполнительной власти;

) Перечень продукции, товаров и услуг, цены на которые регулируются

органами исполнительной власти субъектов Российской Федерации;

) Перечень услуг в сфере транспорта, снабжения и сбыта, по которым

органам исполнительной власти субъектов Российской Федерации предоставлено

право вводить государственное регулирование тарифов и надбавок (этот перечень

носит не директивный, а дозволительный характер).

Директивное государственное регулирование осуществляется путем

установления:

фиксированных цен (тарифов);

предельных цен (тарифов);

предельных коэффициентов изменения цен;

предельных размеров снабженческо-бытовых и торговых надбавок;

предельного уровня рентабельности;

декларирования изменения цен.

Добросовестная конкуренция предпринимателей, являясь базовым механизмом

рыночных отношений, побуждает хозяйствующих субъектов к здоровому

соперничеству, что и способствует достижению наилучших экономических

показателей. "Она не позволяет экономической власти концентрироваться в

одних руках, препятствует злоупотреблениям этой властью и позволяет обеспечить

открытость рынков, защитив общество от необоснованных монополий".

Правовые основы поддержки конкуренции как особого направления

деятельности государства заложены в Конституции Российской Федерации, которая

допускает известные ограничения действий хозяйствующих субъектов в цепях защиты

интересов других предпринимателей и всего общества (п. 3 ст. 55).

Следует иметь в виду, что поддержка конкуренции как специальная

государственная деятельность направлена на то, чтобы гарантировать:

а) наличие добросовестной конкуренции;

б) пресечение монополистической деятельности и недобросовестной

конкуренции.

Нормативную базу для защиты конкуренции как направления государственного

регулирования предпринимательской деятельности составляет Закон РФ от 22 марта

1991 г. N 948-1 "О конкуренции и ограничении монополистической

деятельности на товарных рынках".

Под налоговым воздействием на хозяйственную деятельность понимается

производимое в соответствии с законом отчуждение собственности юридических и

физических лиц в форме налога или сбора с цепью регулирования, стимулирования

хозяйственной деятельности и с фискальной цепью, а также контроль за

соблюдением установленных законом правил и процедур.

По мнению отдельных авторов, государственное регулирование

предпринимательской деятельности в форме налогового воздействия характеризуется

такими признаками, как обязательность (обязанность уплачивать законно

установленные налоги вытекает из Конституции РФ), безвозмездность (взыскание

налога не порождает обязанности государства компенсировать налогоплательщику

налоговые расходы), безвозвратность (переход права собственности на сумму

налога от налогоплательщика к государству является абсолютным) и чисто

экономический характер (налоговое воздействие не носит характера наказания, не

связано с правонарушениями).

Представляется, что приведенные признаки не в полной мере характеризуют

объем налогового воздействия на предпринимательство. Их перечень следует

дополнить указанием на пропорциональность как признак налогового регулирования

предпринимательской деятельности. Он состоит в том, что размер налогов,

взыскиваемых с предпринимателей, является дифференцированным и находится в

прямой зависимости от размеров доходов, полученных от предпринимательской

деятельности.

Внешнеэкономическая деятельность является, с одной стороны, видом

межгосударственного сотрудничества, а с другой стороны, видом

предпринимательской деятельности, связанной с перемещением через таможенную

границу Российской Федерации товаров, капитала, технологий, работ, услуг,

информации с цепью извлечения прибыли.

Регулирующее воздействие государства на внешнеэкономическую деятельность

осуществляется путем создания системы государственных органов, в компетенцию

которых входит решение многочисленных вопросов внешнеэкономической

деятельности, нормативного определения предмета их ведения, путем определения

сфер деятельности, в которых допускается предпринимательская деятельность

негосударственных субъектов, и порядка осуществления такой деятельности, как в

форме экспорта собственной продукции, так и в форме торгового посредничества, а

также путём установления квот и тарифов на внешнеэкономическую деятельность и

форм государственного контроля за осуществлением внешнеэкономической

деятельности всеми хозяйствующими субъектами.

Помимо рассмотренных направлений государственного регулирования

предпринимательской деятельности, которые с известной допей условности можно

отнести к основным. Существуют и иные направления и формы государственного

регулирования деятельности хозяйствующих субъектов: обеспечение качества товаров

(работ, услуг), охрана окружающей среды, выполнение правил

санитарно-гигиенической, противопожарной и иной безопасности.

1.3 Саморегулирующая организация: определение, структура, функция

Под саморегулированием хозяйственной деятельности понимается легитимное

объединение бизнеса для целей разработки правил хозяйственной деятельности и

контроля за их соблюдением. В качестве индикатора общественной значимости

организаций саморегулирования (СРО) принимается выполнение ими функций по

рассмотрению жалоб аутсайдеров и внесудебному разрешению споров.

Регулирование, как оно понимается в мире, состоит из трех частей.

Во-первых, это регулирование законами. Во-вторых, сфера деятельности,

относящаяся к компетенции саморегулируемых организаций, включая обычаи делового

оборота, кодексы корпоративного поведения. И в-третьих, это сфера, в которой

осуществляется оперативное регулирование органом исполнительной власти. Если

провести сравнение систем регулирования на развитых рынках и в России, то

картина на получается следующая.

Законы у нас еще не до такой степени подробны, как этого хотелось бы, а

значит, и не достаточно четко описывают функционирование рынка.

Саморегулирования у нас практически нет, хотя некоторые обычаи делового оборота

за 10 лет развития рыночной экономики отчасти сформировались. Поэтому все поле

регулирования на сегодняшний день во всех отраслях профессиональной

деятельности у нас занимают органы исполнительной власти. Мы пришли к тому, что

у нас сегодня надзорные функции всех государственных органов совпадают или

совмещаются с регулирующими функциями, т.е. правоустанавливающими. Во всем мире

сферы деятельности, которые трудно регулировать "сверху", отдают на

откуп саморегулированию, за исключением тех случаев, когда это касается

вопросов национальной безопасности, чрезвычайных ситуаций. Например, одна из

форм регулирования, которую можно определить как функцию государственного

комиссара на бирже, необходима в ситуации нестабильности организованного рынка.

Пытаясь усовершенствовать законодательство на финансовых рынках по

частям, отдельными поправками, мы сталкиваемся с проблемой отсутствия единого

понимания, что такое регулирование на финансовых рынках как таковое. Существует

разная терминология в текстах разных законов. Сложившийся ведомственный подход к

регулированию финансовых рынков создает препятствие для их развития. Рынки у

нас существуют не как единый, целый финансовый рынок со специальными разделами

- ипотека, лизинг, ценные бумаги, а как совокупность предельно разрозненных по

терминологии, принципам, правилам сегментов.

В лучшем случае это переводы элементов западных моделей регулирования

ипотеки. Почему-то говорится только о жилищной ипотеке, которая должна

стимулировать строительство жилья. Это верно, но это вторичная цель. В ипотеке

может быть не только жилье, но и любая другая недвижимость, в том числе земля.

Сегодня предпринимательское сообщество, объединенное во всякого рода

ассоциации по профессиональному признаку - оценщиков, аудиторов, существует на

основе закона о некоммерческих организациях.

Во-первых, некоммерческие организации - это добровольные объединения, а

членство в саморегулируемых организациях в ряде случаев обязательно, например

для нотариусов.

Во-вторых, право устанавливать стандарты поведения для, своих членов у

некоммерческих организаций может быть только в том случае, когда члены

делегировали это право самой организации. Но они как его делегировали, так

могут и отобрать. По этой причине мы сегодня прописываем в законопроект о СРО

для тех организаций, которые получат статус сам о регулируемых, обязанность

устанавливать стандарты рыночного поведения для своих членов.

Саморегулируемые организации участвуют в формировании нормативной базы,

быть действительно квалифицированные оппоненты исполнительной власти.

В ряде стран национальные торговые палаты также являются

саморегулируемыми организациями, представляющими предпринимательские

сообщества, в том числе и те, которые построены по профессиональному признаку.

Их представители участвуют в заседаниях правительств своих стран, и законопроект

не может быть направлен в парламент для принятия, если он не прошел через

национальную торговую палату.

Первый этап - уменьшение количества лицензируемых видов деятельности и

ревизия полномочий органов власти, второй этап - это наделение специальными

правами институтов профессионального общественного регулирования, правами, не

идентичными правам органов исполнительной власти, но все-таки составляющими

значимый элемент системы регулирования предпринимательской деятельности. То

есть создание саморегулируемых организаций - это фактически создание

институтов, которые оппонируя власти, оптимизируют и детализируют

регулирование. Развитие саморегулирования рассматривается как одно из

приоритетных направлений оптимизации государственного вмешательства и совершенствования

качества регулирования в России. Развитие саморегулирования бизнеса в различных

формах, во-первых, расширяет возможности выбора эффективных форм регулирования

рынка (позволяет рассматривать саморегулирование как реальную альтернативу

государственному регулированию); во-вторых, создает возможности преодоления

провалов рынка без использования государства как на добровольной, так и

нормативной основе; в-третьих, создает инфраструктуру, позволяющую

консультироваться с участниками рынка при выработке регулирующих решений (в

отраслях, где количество хозяйствующих субъектов велико, объективно невозможно

проводить консультации с отдельными участниками рынка, поскольку консультации

со всеми требуют запретительно высоких затрат, а консультации с отдельными

представителями отрасли могут не обеспечить репрезентативности - более

эффективно консультироваться с объединениями бизнеса).

В этой связи задача развития саморегулирования бизнеса в России

рассматривается как весьма важная и актуальная.

В настоящее время в России разрабатываются нормативные или иные

положения, способствующие объединению бизнеса для целей саморегулирования.

В Законе "О саморегулируемых организациях" подробно описаны

обязанности организации саморегулирования и ее членов, но фактически не

прописаны обязанности государства по сокращению государственного регулирования

(государственного надзора) в отраслях, в которых на добровольной или

делегированной отраслевым законом основе действуют СРО. Велик риск, что в

результате применения данного закона (и принятия на его основе отраслевого

законодательства) будет возникать ситуация "двойного регулирования" и

со стороны государства, и со стороны СРО, что существенно повысит

непроизводительные издержки бизнеса.

Предоставление СРО права оспаривать решения органов государственной

власти, затрагивающие интересы членов организации, само по себе положительно.

Однако непонятно, почему такие права даются только СРО, а не любым объединения

бизнеса или вообще любым организациям. Безусловно, необходимо усиление судебного

надзора за качеством регулирующих решений, в том путем расширения круга лиц,

которые могут подавать иски о признании того или иного нормативного акта

недействительным. Но решать эту проблему следует путем внесения поправок в ГПК

и другие законы, регулирующие порядок судебного обжалования нормативно-правовых

актов.

Отсутствие реальных прав у СРО в сочетании с жесткими требованиями к

структуре управления, наличию специализированных органов, внесения СРО в

государственный реестр будет означать исключительно возможности усиления

бюрократического контроля за бизнесом. Внутренние процедуры деятельности

организаций саморегулирования как некоммерческих организаций уже прописаны в

соответствующем законодательстве. Повтор этих положений в специальном законе создает

ненужное дублирование.

2. Анализ

организации ООО «Витязь»

.1 Основная характеристика ООО «Витязь»

Регион Кемерово, Кемеровская область (Kemerovo region)

Адрес 653040, Кемеровская обл., г. Кемерово, ул. Майская, Д 25

ФИО руководителя Трезанок Владимир Михайлович (генеральный директор)

Форма собственности общество с ограниченной ответственностью.

Организационная структура

Генеральный директор;

Инспектор отдела кадров;

Экономист;

Бухгалтер;

Начальник отдела оказания услуг физическим лицам;

Начальник отдела оказания услуг юридическим лицам;

Информатик;

Мобильные группы быстрого реагирования: охранники и водители;

Техники и установщики охранного оборудования;

Младший обслуживающий персонал.

Частное охранное предприятие «Витязь» предлагает полный спектр услуг по

обеспечению безопасности физических лиц и объектов предприятий различных

отраслей, в том числе по обеспечению безопасности объектов угледобывающей

отрасли в Кемеровской области (таблица 1).

Деятельность предприятия строится на трех основных принципах:

безопасность, оперативность, конфиденциальность.

Таблица 1

Стоимость охранных услуг ООО ЧОП "Витязь"

|

Охранные услуги

|

Краткая характеристика

|

Стоимость

|

Примечание

|

|

Охрана стационарных

объектов (ПЦН)

|

Подключение на пульт

централизованного наблюдения, выезд группы при получении сигнала тревоги

|

От 2500 руб.

|

Абонентская плата за месяц

|

|

Охрана стационарных

объектов (КТС)

|

Подключение на пульт

централизованного наблюдения, выезд группы при получении сигнала тревоги

|

От 1500 руб.

|

Абонентская плата за месяц

|

|

Охрана стационарных

объектов (ПЦН+КТС)

|

Подключение на пульт

централизованного наблюдения, выезд группы при получении сигнала тревоги

|

От 3000 руб.

|

Абонентская плата за месяц

|

|

Охрана квартир или частных

домов (ПЦН)

|

Подключение на пульт

мониторинга ОПС, выезд группы при получении сигнала тревоги

|

От 600 руб

|

Абонентская плата за месяц

|

|

Охрана стационарных

объектов (физическая охрана)

|

Выставление вооруженного

поста (суточного, полусуточного и т.д.)

|

80 - 95руб

|

Цена за час охраны одним

постом

|

|

Охрана временных объектов(физическая

охрана)

|

Выставление вооруженного

поста (суточного, полусуточного и т.д.)

|

85 -115руб

|

Цена за час охраны одним

постом

|

|

Сопровождение груза в пути

следования

|

|

От 2500руб

|

За одного охранника

|

|

Проектирование и монтаж

систем охранно-пожарной сигнализации

|

Согласно смете

|

|

|

|

Обслуживание систем

охранно-пожарной сигнализации и систем видионаблюдения

|

На договорной основе

|

От 300 руб.

|

|

С целью оперативного руководства деятельности предприятия в городах

сосредоточения охраняемых объектов ЧОП - созданы обособленные подразделения с

мобильными группами службы внутреннего контроля (СВК). Частным охранным

предприятием «Витязь» уделяется большое внимание материально-техническому

обеспечению.

Весь персонал предприятия обеспечивается сезонной форменной одеждой, специальными

средствами, радио и мобильной корпоративной связью, на объекты с 10 и более

стационарных постов вводится мобильная группа быстрого реагирования. На

предприятии 16 автомобилей повышенной проходимости. В арсенале ООО ЧОП «Витязь»

имеется более 20 единиц огнестрельного служебного оружия. Крупнейшим Заказчиком

охранных услуг с 01.08.2009г. является ОАО «СУЭК-Кузбасс», который доверил нам

оказание охранных услуг для всех административных объектов, производственных

единиц компаний и отмечает качественную работу ООО ЧОП «Витязь». ООО ЧОП

«Витязь» является членом некоммерческого партнерства «Альянс-Безопасность»,

которое предоставляет клиентам весь спектр профессиональных услуг по

обеспечению комплексной безопасности, в том числе:

проектирование, монтаж и сервисное обслуживание систем видео-наблюдения,

охранно-пожарной сигнализации;

разработка и внедрение систем диспетчеризации для подвижных объектов,

автоматизация сбора и обработки первичной информации; контроль состояния

удаленных объектов, навигация подвижных объектов;

информационно-аналитическая поддержка руководства предприятий и их

подразделений безопасности в сфере экономической безопасности и анализа

конкурентной среды.

С учетом расширения сферы деятельности в настоящее время создано дочернее

охранное предприятие «Сириус».

.2 Финансово - экономический анализ деятельности ООО «Витязь»

Проведем анализ баланса организации с помощью горизонтального (таблица 2)

и вертикального анализа структуры (таблица 3) за 3 прошлых года (2007 - 2009

гг.)

Таблица 2

Горизонтальный анализ баланса ООО ЧОП «Витязь»

|

Актив

|

изменение 2008 и 2007 г

|

изменение 2008 и 2009

|

изменение 2009 и 2007

|

темп роста 2008 и 2007

|

темп роста 2009 и 2008

|

темп роста 2009 и 2007

|

изменение темпов 2008 и

2007

|

изменение темпов 2009 и

2008

|

изменение темпов 2009 и

2007

|

|

Основные средства

|

867

|

5 135

|

6 002

|

5,81294

|

32,537068

|

40,241368

|

26,724128

|

7,7043002

|

34,428428

|

|

Нематериальные активы

|

832

|

-154

|

678

|

89,945946

|

-8,7649402

|

73,297297

|

-98,710886

|

82,062238

|

-16,648649

|

|

Запасы и затраты

|

1 517

|

-1 203

|

314

|

40,539818

|

-22,875071

|

8,3912346

|

-63,41489

|

31,266306

|

-32,148584

|

|

Денежные средства

|

-161

|

317

|

156

|

-52,272727

|

215,64626

|

50,649351

|

267,91899

|

-164,99691

|

102,92208

|

|

Расчеты с дебиторами

|

676

|

-1 206

|

-530

|

3,5013208

|

-6,0351299

|

-2,7451184

|

-9,5364506

|

3,2900115

|

-6,2464391

|

|

НДС по приобретенным

ценностям

|

9

|

-64

|

-55

|

16,363636

|

-100

|

-100

|

-116,36364

|

0

|

-116,36364

|

|

БАЛАНС

|

3 740

|

2 825

|

6 565

|

8,321837

|

5,8029662

|

14,607717

|

-2,5188708

|

8,8047504

|

6,2858796

|

|

Пассив

|

|

|

|

|

|

|

|

|

|

|

Кредиты и займы, в том

числе:

|

2 000

|

-2 000

|

0

|

36,218761

|

-26,588673

|

0

|

-62,807435

|

26,588673

|

-36,218761

|

|

краткосрочные

|

2 000

|

-2 000

|

0

|

100

|

-50

|

0

|

-150

|

50

|

-100

|

|

Резерв предстоящих расходов

|

416

|

4 632

|

5 048

|

4,3216289

|

46,12627

|

52,441305

|

41,804641

|

6,3150351

|

48,119676

|

|

Расчеты с кредиторами

|

945

|

-1 936

|

-991

|

38,414634

|

-56,857562

|

-40,284553

|

-95,272197

|

16,57301

|

-78,699187

|

|

Прибыль прошлых лет

|

43

|

2 100

|

2 143

|

0,3243325

|

15,788287

|

16,163826

|

15,463954

|

0,375539

|

15,839493

|

|

Расчеты по дивидендам

|

336

|

-298

|

38

|

34,461538

|

-22,73074

|

3,8974359

|

-57,192278

|

26,628176

|

-30,564103

|

|

БАЛАНС

|

3 740

|

2 825

|

6 565

|

5,8029662

|

14,607717

|

-2,5188708

|

8,8047504

|

6,2858796

|

Таблица 3

Вертикальный анализ баланса ООО ЧОП «Витязь»

|

Актив

|

2007г

|

2008г

|

2009г

|

доля от баланса 2007

|

доля от даланса 2008

|

доля от баланса 2009

|

изменение доли в балансе

2008-2007

|

изменение доли в балансе

2009-2008

|

изменение дли от баланса

2009-2007

|

|

Основные средства

|

14 915

|

15 782

|

20 917

|

33,19

|

32,42

|

40,61

|

-0,77

|

8,19

|

7,42

|

|

Нематериальные активы

|

925

|

1 757

|

1 603

|

2,06

|

3,61

|

3,11

|

1,55

|

-0,50

|

1,05

|

|

Запасы и затраты

|

3 742

|

5 259

|

4 056

|

8,33

|

10,80

|

7,87

|

2,48

|

-2,93

|

-0,45

|

|

Денежные средства

|

308

|

147

|

464

|

0,69

|

0,30

|

0,90

|

-0,38

|

0,60

|

0,22

|

|

Расчеты с дебиторами

|

19 307

|

19 983

|

18 777

|

42,96

|

41,05

|

36,46

|

-1,91

|

-4,59

|

-6,50

|

|

НДС по приобретенным

ценностям

|

55

|

64

|

0

|

0,12

|

0,13

|

0,00

|

0,01

|

-0,13

|

-0,12

|

|

БАЛАНС

|

44 942

|

48 682

|

51 507

|

100,00

|

100,00

|

100,00

|

0,00

|

0,00

|

0,00

|

|

Кредиты и займы, в том

числе:

|

5 522

|

7 522

|

5 522

|

12,29

|

15,45

|

10,72

|

3,16

|

-4,73

|

-1,57

|

|

краткосрочные

|

2 000

|

4 000

|

2 000

|

4,45

|

8,22

|

3,88

|

3,77

|

-4,33

|

-0,57

|

|

Резерв предстоящих расходов

|

9 626

|

10 042

|

14 674

|

21,42

|

20,63

|

28,49

|

-0,79

|

7,86

|

7,07

|

|

Расчеты с кредиторами

|

2 460

|

3 405

|

1 469

|

5,47

|

6,99

|

2,85

|

1,52

|

-4,14

|

-2,62

|

|

Прибыль прошлых лет

|

13 258

|

13 301

|

15 401

|

29,50

|

27,32

|

29,90

|

-2,18

|

2,58

|

0,40

|

|

Расчеты по дивидендам

|

975

|

1 311

|

1 013

|

2,17

|

2,69

|

1,97

|

0,52

|

-0,73

|

-0,20

|

|

БАЛАНС

|

44 942

|

48 682

|

51 507

|

100

|

100

|

100

|

0

|

0

|

0

|

Анализируя баланс предприятия можно сделать следующие

выводы (таблица 2 и 3):

Наибольшую долю в структуре баланса занимают:

основные средства (33, 32, 40% соответственно),

основные средства имеют тенденцию роста; расчеты с дебиторами (42, 41, 36 %

соответственно) и имеет тенденцию сокращения в 2009 году по сравнению с 2008 и

2007 годом;

кредиторская задолженность 12, 10, 15% собственно) и

имеет тенденцию роста в 2009 году по сравнению с 2008 и с 2007 годом;

резервы предстоящих расходов (21, 21, 28%) и имеют

тенденцию роста, возможно с предстоящим расширением.

Наименьшую долю в структуре баланса занимают:

нематериальные активы, затраты и краткосрочная

задолженность.

Величина баланса при этом имеет тенденцию роста

(рисунок 1).

Рисунок 1 - Динамика величины баланса с 2007 по 2009

гг., тыс рублей

Рисунок 2 - Динамика кредиторской задолженности ООО

ЧОП «Витязь»

Анализируя кредиторскую задолженность предприятия

(рисунок 2), можно сделать следующие выводы:

Наибольшая величина кредиторской задолженности

приходится на краткосрочные кредиты и займы;

Кредиторская задолженность в 2009 году приобрела

тенденцию сокращения по сравнению с 2008 годом.

Рисунок 3 - Динамика дебиторской задолженности ООО ЧОП

«Витязь», тыс рублей.

Анализируя рисунок 3, можно сказать, что предприятие

стало эффективнее работать с должниками в 2009 году. Дебиторская задолженность

в 2009 году меньше, чем в 2008 году на 1000 тыс рублей.

Таблица 4

Динамика результата основной деятельности ООО ЧОП

«Витязь»

|

Показатели

|

2009г

|

2008г

|

2007г

|

|

Доходы

|

98237

|

86863

|

71605

|

|

Себестоимость

|

92911

|

78640

|

63725

|

|

Прибыль от реализации

|

5326

|

8223

|

7880

|

|

Чистая прибыль

|

2907

|

1485

|

3154

|

|

Рентабельность

|

5,40

|

9,50

|

11,00

|

Рисунок 4 - Динамика рентабельности ООО ЧОП «Витязь»

Рентабельность от реализации услуг охранного

предприятия в 2009 году по сравнению с 2007 годом увеличилась в 2 раза (рисунок

4).

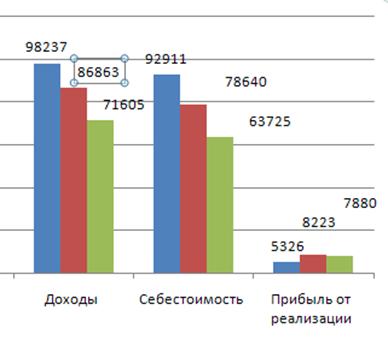

Рисунок 5 - Динамика показателей результатов деятельности

Сравнивая показатели по годам (рисунок 5) можно

отметить:

Доход предприятия с 2007 по 2009 год также как и

себестоимость имеет тенденцию сокращения. А прибыль от реализации в 2008 и в

2009 году находятся практически на одно уровне. Это объясняется большими тепами

сокращением себестоимости по сравнению с темпами сокращения дохода от

реализации услуг фирмы.

Таблица 5

Оценка конкурентной среды

Анализ конкурентной среды (таблица 5):

По сравнению с конкурирующими фирмами ООО ЧОП «Витязь»

имеет ряд преимуществ. Это:

больший опыт работы на рынке охранных услуг;

оказание большего спектра охранных услуг;

наличие курсов подготовки профессиональной подготовки;

использование пультовых средств охраны;

оказание услуг оперативного контроля;

высокий процент лицензированных охранников;

участие в региональных программах оказания охранных

услуг;

высокая оплата труда персонала;

имеется опыт работы в экстремальных условиях.

В связи с этим конкурентные преимущества ООО ЧОП

«Витязь» имеет самую высокую оценку по сравнению с конкурирующими фирмами,

равной 0,6.

3.

Рекомендации по совершенствованию организации ООО ЧОП «Витязь»

3.1

Совершенствование системы управления ООО ЧОП «Витязь»

Основными предпосылками для дальнейшего развития охранного предприятия

являются: опыт работы, широкий спектр предлагаемых услуг, имидж на рынке

Охранных услуг ООО ЧОП «Витязь», постоянство клиентской базы, постоянное

увеличение количества субъектов хозяйствования и объектов охраны; при это

наблюдается рост производительности труда, внедрение пультовой охраны,

инвестиции в маркетинг; упорядочение законодательства, дальнейшая реорганизация

ВО МВД; саморегулирование, создание лоббистских структур.

К основным перспективным тенденциям ООО ЧП «Витязь» можно отнести:

дальнейшее расширение клиентской базы за счет малого и среднего бизнеса;

увеличение сегмента физических лиц, как потребителей услуг в области

охраны и безопасности;

возможное появление на рынке комплексных охранно-страховых продуктов

(страховые компании стимулируют за счет ценовой политики обращение владельцев

недвижимости к охранным предприятиям);

участие частного охранного бизнеса в городских и муниципальных

программах;

использование передового охранного оборудования, видеонаблюдения,

слежения;

создание брендов компаний в сфере охраны и безопасности, как в области,

так и в других городах России;

сотрудничество и обмен опытом с иностранными партнерами, возможные

покупки охранных компаний, создание стратегических партнерств;

объединение и слияние охранных предприятий;

превышение, вследствие общей демографической ситуации спроса на

охранников над предложением, поиск новых способов удовлетворения запросов

клиентов через повышение производительности труда охранников;

создание самоорганизующей организации координирующей деятельность ЧОП в

России.

работа с банками по кредитным должникам в связи с большим процентом не

возврата кредитов или услуги телохранителей для обеспечения безопасности детей,

в том числе от киднеппинга.

внедрение средств автоматизированных системных и информационных систем,

таких как: CRM «Охранное предприятие» и Программа «Калькулятор времени

охраны».Охранное предприятие - это система управления взаимоотношениями с

клиентами, является эффективным инструментом для автоматизации охранных

предприятий.

Единая база данных обеспечит полное понимание и прозрачность процесса

обслуживания клиентов.

Основные характеристики

) База данных охраняемых объектов и квартир (включая пароли, приборы,

закрепленность за инспекторами и техниками, хранение скан-копий документов),

автоматический расчет условных установок, емкость пультов, архивы

) Расчет приложений и счетов за охрану объектов, печать бухгалтерских

документов (приложение к договору, счета-фактуры, акт выполненных работ, акт

сверки взаиморасчетов), регистрация оплаты, оборотная ведомость

) Многофункциональная биллинговая система за охрану квартир

(добавление/удаление услуг за охрану квартир, регистрация оплаты, выполнение

ежемесячных начислений, оборотная ведомость, пакетная печать счетов клиентам,

актуальное сальдо по каждой квартире)

Программа «Калькулятор времени охраны» предназначен для охранных

предприятий, которые используют почасовую оплату за охрану объекта.

Прямой расчет. Заполнив минимальные данные для расчета (год, НДС, время

охраны и сумму в час), получаем годовой расчет времени и стоимости охраны

объекта.

Обратный расчет. Заполнив минимальные данные для расчета (год, НДС, время

охраны и сумму в месяц), получаем сумму в час для каждого месяца.

3.2 Эффект от

проведения мероприятий на примере ООО ЧОП «Витязь»

Спрогнозируем основные показатели фирмы на основе имеющейся тенденции,

сложившейся за последние три года. Построим прогноз клиентской базы охранного

предприятия (таблица 6).

Таблица 6

Рост клиентов

|

2007г

|

2008г

|

2009г

|

2010г

|

2011г

|

2012г

|

|

125

|

200

|

256

|

269

|

352

|

461

|

Темп роста клиентской базы =

((2008г-2007г)/2007г+(2009г-2008г)/2008г)+(2010г-2009г)/2009г))/3*100=

(0,6+0,28+0,05)/3=0,31 средний темп роста клиентов охранного предприятия.

Рисунок 6 - Динамика изменения клиентской базы охранного предприятия.

Таблица 7 показывает изменение прибыли при неизменной клиентской базе

ЧОП.

Таблица 7

Динамика прогнозируемой прибыли

|

Показатель

|

2007 г

|

2008 г

|

2009г

|

2010г

|

2011г

|

2012г

|

|

Чистая прибыль (убыток)

отчетного периода

|

3 154

|

1 485

|

2 907

|

2674,44

|

2460,49

|

2263,65

|

Средний темп роста показателя =( (1485-3154)/3154+(2907-1485)/1485

+(2907-3154)/3154)/3= (-1,12+0,96+-0,08)/3=-0,08

После расширения клиентской базы прибыль предприятия приобретет тенденцию

роста 0,31-0,08 = 0,24% ежегодно.

Возникает необходимость в образование саморегулирующей организации

Охранных услуг, от функционирования которого ожидаются следующие результаты:

1) Саморегулирующая организация - это профессиональное

объединением среди отраслевых сообществ - потенциальных пользователей услугами

членов саморегулирующей организации Охранных услуг;

2) Члены саморегулирующей организации

предоставляют услуги комплексно и качественно, реализуя идею национального

качества;

) Саморегулирующая организация осуществляет

прямой диалог с членами саморегулирующей организации;

) Саморегулирующая организация развивает сеть в

России;

) Саморегулирующая организация обменивается

опытом с мировыми профессиональными объединениями охранного бизнеса;

) Саморегулирующая организация создает

благоприятную сервисную инфраструктуру для малых организаций;

) Саморегулирующая организация поддерживает

высокий уровень юридической, методической и кадровой поддержки для членов

Саморегулирующей организации охранного бизнеса России;

) Саморегулирующая организация привлекает

молодых специалистов в профессию.

Заключение

В работе были изучены материалы о том, что в России встречается огромное

разнообразие организационно-правовых форм предпринимательства.

Организационно-правовые формы предпринимательства различаются между собой в

соответствии с определяющими признаками: имущественным, финансовым,

учредительским, функциональным, организационным, управленческим и правовым

признакам.

Изучили основы функционирования саморегулирующих организаций, которые

формируются во всех отраслях экономики (строительстве, недвижимости, аудите,

арбитраже).

Рассмотрели ООО ЧОП «Витязь», дали данной фирме характеристику, оценили

финансовое состояние организации, изучили структуру баланса, определили

тенденцию изменения результатов от основной деятельности. Определили, что у

предприятия растет кредиторская задолженность, немного сократилась дебиторская

задолженность доля запасов и нематериальных активов очень малы. Пришли к

выводу, что предприятию необходимо продолжать клиентскую базу и спектр

предоставляемых услуг, сотрудничать с угольными предприятиями региона, а также

с банковскими структурами.

В завершении работы пришли к выводу, что малые и средние предприятия

охранных услуг в России нуждаются в самоорганизующей организации в сфере

охранного бизнеса, которая улучшить качество охранных услуг, поможет справиться

с проблемами в только что открывшихся фирмах, будет поддерживать высокую

квалификацию сотрудников фирм, а также будет содействовать обмену опытом с

зарубежными охранными предприятиями.

Список

литературы

1. Федеральный

закон от 14 июня 1995 г. N 88-ФЗ "О государственной поддержке малого

предпринимательства в Российской Федерации" (с изменениями от 31 июля 1998

г., 21 марта 2002 г., 22 августа 2004 г., 2 февраля 2006 г.)

. Федеральный

закон Российской Федерации от 24 июля 2007 г. № 209-ФЗ «О развитии малого и

среднего предпринимательства в Российской Федерации» // СПС «Консультант-Плюс».

. Федеральный

закон от 1 декабря 2007 г. N 315-Ф3 "О саморегулируемых организациях"

. Федеральный

закон от 28 декабря 2010 г. N 400-ФЗ "О внесении изменения в статью 5

Федерального закона "Об аудиторской деятельности"

. Агурбаш,

Н. Г. Малое предпринимательство в России и промышленно развитых странах / Н. Г.

Агурбаш.- М.: Анкил, 2010.

. Андреев,

В. К. Правовые проблемы малого предпринимательства / В. К. Андреев.- М.:

Экзамен, 2009.

. Афанасьев

В. Малый бизнес: проблемы становления.// Российский экономический журнал. -

2008 - №5 - С. 10.

. Горфиннеля

В.Я. Предпринимательство: Учебник для вузов/ под ред.проф. В.Я. Горфиннеля,

проф. Г.Б. Поляка, проф. В.А. Швандара. - М.: ЮНИТИ, 2008.

. Лапуста

М. Г., Старостин Ю. Л. Малое предпринимательство. - М.: ИНФРА-М, 2009.

. Мягков

П., Фесенко Е. Малое предпринимательство: государственная поддержка

обязательна. /// Российский экономический журнал. - 2009 - №10 - С. 15

. Оноприенко

В.И. Малые предприятия: Опыт, проблемы. - М.: Профиздат, 2008

. Певзнер

А.Г. Новое о малых предприятиях. - М.: АО "Факт", 2009

. Фадеев,

В. Ю. Малое предпринимательство в Российской Федерации: проблемы и перспективы

/ В. Ю. Фадеев.- М.: Наука, 2010.

Приложение

Бухгалтерский

баланс за 2009 год

|

Актив

|

На начало года

|

На конец года

|

|

Основные средства

|

15 782

|

20 917

|

|

Нематериальные активы

|

1 757

|

1 603

|

|

Долгосрочные активы

|

5 516

|

5 516

|

|

Запасы и затраты

|

5 259

|

4 056

|

|

Денежные средства

|

147

|

464

|

|

Расчеты с дебиторами

|

19 983

|

18 777

|

|

Отложенные налоговые активы

|

174

|

174

|

|

НДС по приобретенным ценностям

|

64

|

0

|

|

БАЛАНС

|

48 682

|

51 507

|

|

Пассив

|

На начало года

|

На конец года

|

|

Уставной капитал

|

600

|

600

|

|

Добавочный капитал

|

12 411

|

12 411

|

|

Резервный капитал

|

90

|

|

Кредиты и займы, в том

числе:

|

7 522

|

5 522

|

|

долгосрочные

|

3 522

|

3 522

|

|

краткосрочные

|

4 000

|

2 000

|

|

Резерв предстоящих расходов

|

10 042

|

14 674

|

|

Расчеты с кредиторами

|

3 405

|

1 469

|

|

Прибыль прошлых лет

|

13 301

|

15 401

|

|

Расчеты по дивидендам

|

1 311

|

1 013

|

|

БАЛАНС

|

48 682

|

51 507

|

Отчет о

финансовых результатах (счет прибылей и убытков) за 2009 год

|

Наименование показателя

|

За отчетный период

|

За аналогичный период

прошлого года

|

|

Прибыль от реализации

продукции

|

32 189

|

8 223

|

|

Прочие доходы

|

4 215

|

1085

|

|

Прочие расходы

|

4 997

|

5 698

|

|

Текущий налог на прибыль

|

3 561

|

3 038

|

|

Отложенные налоговые активы

|

174

|

174

|

|

Отложенные налоговые обязательства

|

1 676

|

604

|

|

Налог на прибыль за 2008 г.

|

934

|

12

|

|

Чистая прибыль (убыток)

отчетного периода

|

2 907

|

1 485

|

Дебиторская и кредиторская задолженность

|

Показатель

|

Остаток на начало отчетного

года

|

Остаток на конец отчетного

периода

|

|

Дебиторская задолженность:

краткосрочная - всего

|

|

19 983

|

18 777

|

|

в том числе: расчеты с

покупателями покупателями и аказчиками покупателями и аказчиками

|

|

6 938

|

67 638

|

|

авансы выданные

|

|

-

|

-

|

|

прочая

|

|

13 045

|

11 139

|

|

Итого

|

|

19 983

|

18 777

|

|

Кредиторская задолженность:

краткосрочная - всего

|

|

7 405

|

3 469

|

|

в том числе: расчеты с

поставщиками

|

|

1 669

|

844

|

|

расчеты по налогам и сборам

|

|

-

|

-

|

|

займы

|

|

4 000

|

2 000

|

|

прочая

|

|

1 736

|

625

|

|

Долгосрочная всего

|

|

3 522

|

3 849

|

|

В том числе кредиты

|

|

3 522

|

3 522

|

|

прочие

|

|

-

|

327

|

|

Итого

|

|

10 927

|

7 318

|

Сведения о доходах, прибыли, рентабельности представлены в таблице:

|

Показатели

|

2009

|

2008

|

|

Доходы

|

98 237

|

86 863

|

|

Себестоимость

|

92 911

|

78 640

|

|

Прибыль от реализации

|

5 326

|

8 223

|

|

Чистая прибыль

|

2 907

|

1 485

|

|

Рентабельность

|

5,4%

|

9,5%

|

Дополнительная информация.

|

показатель

|

2009

|

2008

|

Изменения в %

|

|

1

|

Среднесписочная численность

|

63

|

63

|

100

|

|

2

|

Среднемесячная заработная

плата сотрудников (руб.)

|

49 134

|

40 389

|

121,7

|

|

3

|

Затраты на оплату труда

(тыс.руб.)

|

37 145

|

30 534

|

121,7

|

Бухгалтерский

баланс за 2008 год

|

Актив

|

На начало года

|

На конец года

|

|

Основные средства

|

14 915

|

15 782

|

|

Нематериальные активы

|

925

|

1 757

|

|

Долгосрочные активы

|

5 516

|

5 516

|

|

Запасы и затраты

|

3 742

|

5 259

|

|

Денежные средства

|

308

|

147

|

|

Расчеты с дебиторами

|

19 307

|

19983

|

|

Отложенные налоговые активы

|

174

|

174

|

|

НДС по приобретенным

ценностям

|

55

|

64

|

|

БАЛАНС

|

44 942

|

48 682

|

|

Пассив

|

На начало года

|

На конец года

|

|

Уставной капитал

|

600

|

600

|

|

Добавочный капитал

|

12 411

|

12 411

|

|

Резервный капитал

|

90

|

90

|

|

Кредиты и займы, в том

числе:

|

5 522

|

7 522

|

|

долгосрочные

|

3 522

|

3 522

|

|

краткосрочные

|

2 000

|

4 000

|

|

Резерв предстоящих расходов

|

9 626

|

10 042

|

|

Расчеты с кредиторами

|

2 460

|

3 405

|

|

Прибыль прошлых лет

|

13 258

|

13 301

|

|

Расчеты по дивидендам

|

975

|

1 311

|

|

БАЛАНС

|

44 942

|

48 682

|

Отчет о финансовых результатах (счет прибылей и убытков) за 2008 год

|

Наименование показателя

|

За отчетный период

|

За аналогичный период

прошлого года

|

|

Прибыль от реализации

продукции

|

8 223

|

7 880

|

|

Прочие доходы

|

1 220

|

3 090

|

|

Прочие расходы

|

5 698

|

5 356

|

|

Текущий налог на прибыль

|

3 038

|

2 701

|

|

Отложенные налоговые активы

|

174

|

174

|

|

Отложенные налоговые

обязательства

|

604

|

79

|

|

Налог на прибыль за 2007 г.

|

-

|

12

|

|

Чистая прибыль

(убыток)отчетного периода

|

1 485

|

3 154

|

.1.1

|

Показатели

|

2007

|

2008

|

Изменения в %

|

|

1

|

Среднесписочная численность

|

63

|

63

|

0

|

|

2

|

Среднемесячная заработная

плата сотрудников(руб.)

|

35373

|

40389

|

14,2

|

|

3

|

Затраты на оплату труда

(тыс.руб.)

|

26742

|

30534

|

14,2

|

Сведения о доходах, прибыли, рентабельности представлены в таблице:

|

Показатели

|

2007

|

2008

|

|

Доходы

|

71 605

|

86 863

|

|

Себестоимость

|

63 725

|

78 640

|

|

Прибыль от реализации

Ghb,skm jn

|

7 880

|

8 223

|

|

Чистая прибыль

|

3 154

|

1 485

|

|

Рентабельность

|

11%

|

9б5%

|

Дебиторская и кредиторская задолженность

|

Показатель

|

Остаток на начало отчетного

года

|

Остаток на конец отчетного

периода

|

|

Дебиторская задолженность:

краткосрочная - всего

|

19 307

|

19 983

|

|

в том числе: расчеты с

покупателями покупателями и аказчиками покупателями и заказчиками

|

11 901

|

6 938

|

|

авансы выданные

|

-

|

-

|

|

прочая

|

7 406

|

13 045

|

|

Итого

|

19 307

|

19 983

|

|

Кредиторская задолженность:

краткосрочная - всего

|

4 460

|

7 405

|

|

в том числе: расчеты с

поставщиками

|

1 976

|

1669

|

|

расчеты по налогам и сборам

|

-

|

-

|

|

займы

|

2 000

|

4 000

|

|

прочая

|

484

|

1 736

|

|

Долгосрочная всего

|

3 522

|

3522

|

|

В том числе кредиты

|

3 522

|

3522

|

|

Итого

|

7 982

|

10 927

|