Диагностика валового дохода розничного торгового предприятия в современных условиях

Негосударственное высшее

профессиональное образовательное учреждение

Уральский институт экономики,

управления и права

Факультет Экономический

Кафедра Экономики предприятия

Специальность - Экономика и

управление на предприятии торговли и общественного питания

Дипломная работа

по теме: Диагностика валового дохода

розничного торгового предприятия в современных условиях

Исполнитель:

Билетников

Андрей Анатольевич

Научный

руководитель: к.э.н., проф.

Климчева

Любовь Григорьевна

Екатеринбург 2011

Содержание

Введение

. Валовой доход и формирование ассортиментной политики

1.1 Экономическая сущность валового дохода и источники его

формирования

.2 Значение валового дохода для предприятий в современных

условиях

.3 Критерии формирования товарного ассортимента предприятий

розничной торговли как источник увеличения валового дохода

2. Исследование валового дохода розничного торгового

предприятия "Руслан"

2.1 Краткая организационно-экономическая характеристика

предприятия

.2 Анализ

валового дохода и факторов, на него влияющих

.3 Анализ объема и структуры товарооборота

3. Пути увеличения валового дохода на основе

совершенствования ассортиментной политики

3.1 Влияние ценовой политики на валовой доход

.2 Совершенствование ассортиментной политики

Заключение

Список использованных источников

Введение

В условиях нестабильной, изменчивой среды большое значение в бизнесе

имеет оперативная отдача капитала в виде денежных потоков. Поэтому у

предпринимателей особый интерес вызывает информация об объектах вложений капитала

с точки зрения их текущей эффективности. Основные денежные потоки организации

формируются в виде валового дохода от продаж. Поэтому весьма актуальным

представляются вопросы о том, какие из товарных запасов при используемых формах

приобретения и расчётов являются наиболее выгодными в обороте? На каких товарах

и формах товарных расчётов следует сконцентрировать оборотные вложения? А какие

товары имеют меньшую отдачу и поэтому менее интересны? Решению этих вопросов

способствует анализ валового дохода.

Валовой доход торговли: показатель, характеризующий финансовый результат

торговой деятельности и определяемый как превышение выручки от продажи товаров

и услуг над затратами по их приобретению. Размер валового дохода является

главным источником финансирования торговой деятельности. От него зависит размер

прибыли и рентабельность организации.

Задачами анализа валового дохода являются:

Изучение динамических изменений валового дохода и его соотношений:

с товарооборотом;

с себестоимостью товаров;

с издержками товарного обращения.

Оценка изменений валового дохода в динамике за 3 года;

Определение резервов роста валового дохода и эффективности торговли.

Основным показателем, определяющим размер валового дохода, является

торговая надбавка к себестоимости товаров. Уровень надбавки устанавливается в

зависимости от покупательского спроса, выраженного рыночными ценами на данный

товар, себестоимости и издержек обращения этого товара.

В анализе следует измерить и оценить эффективность торговли по показателю

валового дохода. Эффективность продаж по валовому доходу измеряют отношениями

(уровнями) валового дохода к товарообороту, себестоимости товаров, издержкам

товарного обращения.

В дипломной работе освящены вопросы организации, состояния и основные

направления развития розничного продуктового магазина в настоящее время. Особое

внимание уделено формированию ассортимента на розничном торговом предприятии.

Товарный ассортимент представляет собой номенклатуру товаров, подлежащих

продаже. Формирование ассортимента - это процесс подбора групп, видов и

разновидностей товаров в соответствии со спросом населения с целью его полного

удовлетворения.

Постоянное внимание в магазинах должно быть обращено на формирование

товарного ассортимента, как развивающегося во времени процесса установления

такой номенклатуры товара, которая удовлетворила бы товарную структуру спроса

населения.

Правильный выбор ассортиментной политики предприятия служит своего рода

гарантией, что выгодные возможности не будут упущены.

Объектом исследования дипломной работы является продуктовый магазин

"Руслан".

Целью дипломной работы является разработка эффективной ассортиментной

политики предприятия, основанная на комплексном анализе его

финансово-экономического состояния, на данных показателей ассортимента и

изучение теоретических аспектов выбранной темы. Для достижения цели поставлены

следующие задачи:

изучение основных проблем и тенденций развития основных финансовых

показателей деятельности;

- изучение теоретических основ формирования товарного ассортимента

предприятий розничной торговли;

анализ ассортимента и разделение его на товарные группы;

совершенствование управления товарным ассортиментом.

Теоретической основой диплома являются учебные пособия 2001 - 2009 годов

Московских и Санкт-Петербуржских высших экономических школ. Таких авторов, как

Соломатина А.Н., Гаврилова А.Н., Теплова Т.В. и другие. Информационной базой

послужили учебники и журнальные статьи современных выпусков, освещающие

проблемы, связанные с валовым доходом, и дающие их решение на примере конкретных

предприятий.

Диплом состоит из трех основных частей, введения и заключения. В первой

части представлены теоретические основы. Вторая часть содержит данные анализа

деятельности предприятия, валового дохода и факторов, на него влияющих. Третья

часть диплома содержит конечные выводы и предложения по улучшению работы

предприятия и достижению поставленных целей.

1. Валовой

доход и формирование ассортиментной политики

.1

Экономическая сущность валового дохода и источники его формирования

К одному из основных видов доходов относится валовой доход от реализации

товаров, продукции.

Валовой доход - показатель, характеризующий финансовый результат торговой

деятельности и определяемый как превышение выручки от продажи товаров над

затратами по их приобретению за определенный период времени. На предприятиях

общественного питания валовой доход является финансовым результатом

торгово-производственной деятельности, определяемым как превышение выручки от

реализации продукции собственного производства, товаров над затратами по их

приобретению за конкретный период времени.

Роль и значение валового дохода как экономического показателя заключаются

в следующем: валовой доход является источником формирования прибыли; за счет

валового дохода возмещаются издержки производства и обращения; валовой доход

служит источником пополнения собственных оборотных средств; за счет валового

дохода формируются различные бюджетные и внебюджетные фонды. За счет валового

дохода предприятия уплачивают акцизы и таким образом участвуют в формировании

бюджета страны. Валовой доход предприятия измеряется в абсолютных и

относительных величинах. В абсолютных величинах валовой доход характеризуется

суммой, выраженной в денежных единицах, в относительных величинах - уровнем.

Уровень валового дохода рассчитывается как отношение суммы валового дохода к

валовому товарообороту, выраженное в процентах.

Валовой доход представляет собой сложную экономическую категорию, природа

которой раскрывается в единстве с другими стоимостными показателями,

характеризующими хозяйственную деятельность предприятий торговли и

общественного питания.

Валовой доход представляет собой часть стоимости товаров, продукции и

услуг, созданной в торговле и общественном питании и используемой для

возмещения издержек и образования прибыли. В составе валового дохода выделяется

чистая продукция - это вновь созданная стоимость, состоящая из заработной

платы, отчислений на социальные нужды (единый социальный налог), прибыли.

Валовой доход исчисляется в абсолютном и относительном выражении.

Абсолютным показателем валового дохода выступает его сумма, а относительным -

процентное отношение суммы валового дохода к розничному товарообороту, в

оптовой торговле - к объему оптового товарооборота с участием в расчетах, в

общественном питании - к валовому товарообороту.

Валовой доход по своему составу неоднороден. На предприятиях оптовой и

розничной торговли наибольший удельный вес в нем имеют доходы от реализации

товаров, а на предприятиях общественного питания - еще и доходы от реализации

продукции собственного производства. Для некоторых они являются единственным

видом доходов. Валовые доходы от реализации услуг невелики, однако их косвенное

влияние, проявляющееся в привлечении покупателей, значительно.

Общая сумма валового дохода торгового предприятия находится в

пропорциональной зависимости от изменения объема розничного товарооборота и

уровня реализованных торговых надбавок. Их влияние на валовой доход измеряют

приемом абсолютных разниц. Так, отклонение от плана или в динамике по

товарообороту умножают на базисный уровень валового дохода (плановый или

фактический за прошлый период), делят на 100, а отклонение от плана или от

данных прошлого периода по среднему уровню реализованных торговых надбавок

умножают на фактический товарооборот отчетного периода и делят на 100. Большое

влияние на валовой доход оказывает изменение розничных (продажных) цен на

товары. При повышении цен соответственно растет сумма торговых надбавок, и

наоборот. Для измерения влияния этого фактора на валовой доход необходимо

прирост объема товарооборота за счет повышения розничных цен на товары умножить

на базисный уровень реализованных торговых надбавок (плановый или фактический

за прошлый период) и разделить на 100.

К основным факторам, оказывающим влияние на абсолютную сумму и уровень валового

дохода, относятся: объем и ассортиментная структура товарооборота;

экономическая обоснованность торговой надбавки; количество и качество

дополнительных услуг; выбор поставщика и условия поставки товаров. Рассмотрим

влияние этих факторов по отдельности. При увеличении объема товарооборота

растет сумма реализованных торговых надбавок, следовательно, возрастает и масса

валового дохода.

На величину валового дохода влияют изменение объема товарооборота,

ценовой фактор, изменение среднего уровня валового дохода, остающегося в

распоряжении предприятия. Расчет этих факторов производится по той же методике.

На величину чистого валового дохода кроме перечисленных выше факторов оказывают

влияние налоги и другие обязательные платежи, взимаемые за счет валового дохода.

Изменение состава и структуры товарооборота оказывает влияние на уровень

валового дохода. Если происходят изменения в составе товарооборота, т.е.

меняется доля розничных и оптовых продаж в общем объеме продаж, то изменяется и

уровень валового дохода. Это связано с тем, что уровень наценок в розничной

торговле значительно выше, чем в оптовой. Связь ассортиментной структуры

товарооборота и суммы валового дохода обусловлена дифференциацией торговой

надбавки по отдельным товарным группам. В условиях рыночной экономики торговые

предприятия самостоятельно устанавливают надбавки по большинству товарных

групп. При этом необходимо, с одной стороны, не допустить потерь в объеме

дохода, а с другой - сохранить цены на конкурентноспособном уровне. При анализе

влияния состава и структуры товарооборота на уровень валового дохода используют

способ процентных разниц.

Прогнозированию валового дохода предшествует его анализ. После анализа

валового дохода составляется прогноз на будущий год с разбивкой по кварталам.

Расчет этого показателя позволяет обосновать план прибыли. Расчет проводят

исходя из прогноза продажи товаров и сумм торговых надбавок. Вначале определяют

сумму валового дохода по отдельным товарам и товарным группам, затем

рассчитывают общую сумму валового дохода по предприятию путем сложения

исчисленного валового дохода по каждой товарной группе.

Валовой доход от реализации создается за счет торговых надбавок в оптовой

и розничной торговле и наценок на продукцию собственного производства в

общественном питании, являющихся особым структурным элементом цены товара

(продукции) и отражающих долю предприятий в ее формировании. Чем богаче

общество, тем выше требования к качеству торгового обслуживания, а

соответственно выше доля торговых надбавок в цене товара.

Торговая надбавка - элемент цены продавца, обеспечивающий ему возмещение

затрат по продаже товара конечному потребителю и получение прибыли. Торговые

надбавки устанавливаются предприятиями розничной торговли в процентах к ценам

приобретения товаров. На их величину влияют затраты в сфере обмена, соотношение

между спросом и предложением, ценовая политика посреднических и торговых

предприятий, политика Правительства РФ, исполнительных органов субъектов РФ,

проводимая в сфере обмена, и др. факторы. Торговые надбавки на практике

включаются непосредственно в цену товара в качестве одного из ее элементов.

В настоящее время предприятиям оптовой, розничной торговли и

общественного питания независимо от форм собственности предоставлено право

самостоятельно устанавливать размеры торговых надбавок (наценок) при

формировании розничных цен на отечественные и импортные товары с учетом их

качества, конъюнктуры рынка и сложившегося уровня цен в регионе. Таким образом,

размеры максимальной и минимальной торговых надбавок (наценок) для предприятий

торговли не регламентированы. Однако в соответствии с Указом Президента РФ от

28 февраля 1995 г. № 221 и постановлением Правительства РФ от 7 марта 1995 г. №

239 "О мерах по упорядочению государственного регулирования цен (тарифов)"

органы исполнительной власти субъектов РФ устанавливают и регулируют размеры

торговых надбавок к ценам на продукты детского питания (включая пищевые

концентраты), лекарственные средства и изделия медицинского назначения, наценки

на продукцию (товары), реализуемую на предприятиях общественного питания при

образовательных школах, ПТУ, средних специальных и высших учебных заведениях, а

также на продукцию и товары, реализуемые в районах Крайнего Севера и

приравненных к ним местностях с ограниченными сроками завоза грузов.

В исключительных случаях, связанных с обострением негативных процессов в

экономике и финансовой системе, в целях поддержания стабильности на

потребительском рынке, а также защиты населения от неоправданного повышения цен

органы исполнительной власти субъектов РФ могут временно, до особого

распоряжения, вводить государственное регулирование цен на отдельные виды

товаров первой необходимости и социального значения путем ограничения торговой

надбавки оптовыми и розничными предприятиями всех форм собственности, а также

частными предпринимателями.

Торговая надбавка предприятия состоит из трех основных элементов:

суммы издержек обращения, связанных с реализацией товара;

суммы налоговых платежей, входящих в цену товара, т.е. уплачиваемых

непосредственно за счет доходов торгового предприятия (к ним относятся налог на

добавленную стоимость, акцизный сбор, таможенные сборы и пошлины;

суммы прибыли и реализации товаров (до вычета из нее налогов).

Снижение уровня издержек обращения (т.е. их размера в цене каждого товара)

может быть обеспечено за счет роста объема продажи товаров, реализации

внутренних резервов их экономии и других направлений хозяйственной

деятельности. Снижение суммы и уровня налоговых платежей, входящих в цену

товара, может быть обеспечено за счет совершенствования ассортиментной политики

предприятия, отказа от импорта ряда товаров, осуществления более эффективной

налоговой политики (более полного использования системы налоговых льгот) и

других мероприятий. Снижение уровня первых двух элементов в цене товаров

позволяет формировать в рамках диапазона торговой надбавки более высокий размер

прибыли (уровень рентабельности), т.е. осуществлять более эффективную ценовую

политику.

С учетом рассмотренных предпосылок сформулируем принципы формирования

ценовой политики торгового предприятия. К числу основных из этих принципов

относятся:

- обеспечение увязки ценовой политики предприятия с общей стратегией;

- обеспечение увязки ценовой политики предприятие с

конъюнктурой потребительского рынка;

- обеспечение увязки ценовой политики предприятия с типами

пунктов розничной продажи товаров;

- обеспечение комплексности подхода уровня торговой надбавки на

товары сочетании с уровнем торгового обслуживания покупателей;

- осуществление активной ценовой политики на рынке;

- обеспечение высокого динамизма ценовой политики.

Обеспечение увязки ценовой политики предприятия с общей стратегией

торгового менеджмента и приоритетными целями развития товарооборота. Ценовая

политика должна рассматриваться как важнейшая составная часть стратегии

развития торгового предприятия на отдельных этапах ее реализации, а ее цели

должны строго корреспондировать с избранными приоритетными целями развития

товарооборота (по отношению к целям развития товарооборота цели формирования

ценовой политики носят подчиненный характер).

Обеспечение увязки ценовой политики предприятие с конъюнктурой

потребительского рынка и особенностями избранной рыночной ниши. Такая увязка

позволяет учесть не только условия формирования цен (а соответственно и

торговых надбавок) на товар в соответствующих сегментах потребительского рынка,

но и характер требований к этой цене отдельных категорий розничных покупателей.

Обеспечение увязки ценовой политики предприятия с типами пунктов

розничной продажи товаров. Такие параметры типа магазина, как форма его

товарной специализации, характер размещения на территории населенного и ценовой

уровень реализуемых товаров, оказывают непосредственное влияние на цели и

возможности формирования соответствующей ценовой политики торгового предприятия

Обеспечение комплексности подхода уровня торговой надбавки на товары

сочетании с уровнем торгового обслуживания покупателей. Уровень торгового

обслуживания покупателей является важным фактором дифференциации уровня цен на

товары (а соответственно уровня и суммы торговой надбавки) в соответствии с

покупательскими предпочтениями отдельных категорий населения. Поэтому в

процессе формирования ценовой политики эти два параметра должны рассматриваться

в комплексе.

Осуществление активной ценовой политики на рынке. Активные формы этой

политики определяются такими факторами, как самостоятельность подходов к

установлению уровней розничных цен и торговых надбавок, дифференциацией

подходов к формированию уровней торговых надбавок на отдельные группы товаров.

Осуществление активной ценовой политики обеспечивает четко выраженное ценовое

позиционирование данного торгового предприятия на потребительском рынке.

Обеспечение высокого динамизма ценовой политики. Этот динамизм

обёспечивается быстротой реагирования разработанной ценовой политики на

изменение внутренних условий развития торгового предприятия и факторов внешней

среды.

Одним из внешних факторов, оказывающих влияние на формирование уровня

торговой надбавки (наценки), выступает конкуренция. В зависимости от выбранной

конкурентной стратегии фирма стремится обеспечить себе либо лидерство по ценам,

либо ориентируется на средний уровень цен конкурентов.

Последняя из стратегий является преобладающей. Стремясь поддерживать цены

на более низком уровне, чем у конкурентов, предприятия торговли и общественного

питания устанавливают соответствующий уровень торговых надбавок (наценок),

осуществляя режим экономии издержек для того, чтобы возместить расходы и иметь

возможность получить прибыль.

Базой формирования уровня торговой надбавки (наценки) служит уровень цен

приобретения товара. Несмотря на глубокую взаимосвязь уровень торговой надбавки

(наценки) далеко не всегда определяется уровнем цены на товар.

Так, при низком уровне цены производителя может быть сформирован высокий

уровень торговой надбавки (наценки), и, наоборот - при высоком уровне цены

производителя предприятия торговли и общественного питания ограничиваются

низким уровнем торговой надбавки (наценки). В более выгодном положении

находятся предприятия, осуществляющие режим экономии и получающие вследствие

этого значительный размер прибыли.

При определении уровня торговой надбавки (наценки) целесообразно

учитывать стадию жизненного цикла товара (продукции). На этапе внедрения нового

товара (продукции) на рынок уровень торговой надбавки (наценки) устанавливается

минимальным, и продажа зачастую бывает убыточной. На этапе подъема уровень

торговой надбавки (наценки) возрастает, и соответственно растет объем валового

дохода. Наиболее высокая торговая надбавка формируется на стадии зрелости,

когда объем продажи максимален. Этап ухода товара (продукции) с рынка

сопровождается падением уровня торговой надбавки и значительным уменьшением

валовых доходов.

При оценке сложившегося уровня торговой надбавки, основной целью является

определение того минимального 6е уровня, ниже которого она не может быть

установлена исходя из требования самоокупаемости процесса продажи товаров. В

процессе оценки уровня торговой надбавки анализируются:

средний уровень торговой надбавки на предприятии и его динамика по

отдельным этапам предпланового периода;

сложившаяся дифференциация уровня отдельных элементов торговой надбавки

(издержек обращения; налогов, входящих в цену товаров; прибыли), а также

структура этих элементов в составе торговых надбавок;

сложившаяся дифференциация уровня и структуры торговой надбавки в разрезе

отдельных групп (подгрупп, видов) товаров;

возможности снижения уровня текущих затрат за счет экономии отдельных

видов издержек обращения и осуществления эффективной хозяйственной деятельности

в предстоящем периоде.

Возможный уровень текущих затрат предприятия, связанных с реализацией

отдельных групп (подгрупп, видов) товаров (определяемый как суммарный уровень

издержек обращения в предстоящем периоде), а также уровень налогообложения

доходов и будут представлять собой тот минимальный базис, на основе которого

можно формировать уровни торговых надбавок.

Формирование конкретного уровня торговой надбавки на товары. Такая

конкретизация осуществляется по каждой товарной позиции в соответствии с избранной

для нее моделью расчета уровня торговой надбавки. При этом определяются

необходимые для расчета конкретные значения отдельных исходных показателей.

Главным элементом всех расчетов выступает Цена закупки единицы товара, поэтому

расчеты конкретного уровня торговой надбавки (а соответственно и уровня цены

реализации) осуществляются после поступления товаров на предприятие в

соответствии с заключенными контрактами с поставщиками (когда цепа Закупки

единицы товара уже определена окончательно).

Формирование механизма своевременной корректировки уровни торговой

надбавки. Такая корректировка может носить характер запланированных и

незапланированных отклонений от расчетного уровня торговой надбавки в сторону

его уменьшения или увеличения.

Запланированное уменьшение уровня торговой надбавки может регулироваться

системой заранее обусловленных скидок с розничной цены товара, предоставляемых:

на покупку определенного количества конкретного товара; на определенный

суммарный объем покупки товаров; постоянным покупателям, имеющим специальную

фирменную карточку магазина.

Запланированное увеличение уровня торговой надбавки может регулироваться

системой заранее обусловленных размеров увеличения розничной цены товаров: при

предоставлении связанных с их покупкой дополнительных торговых услуг; при

продаже товаров в ночное время, в праздничные дни ив других аналогичных

случаях.

Незапланированное отклонение от расчетного уровня торговой надбавки может

вызываться изменением конъюнктуры рынка (общим снижением или повышением цен на

данной товар); изменением ставок налогообложения торговой деятельности;

изменением условий хозяйствования (вызвавшим снижение или повышение уровня

издержек обращения) и другими аналогичными причинами.

Механизм такой корректировки расчетного уровня торговой надбавки должен

быть разработан на предприятии в процессе формирования ценовой политики.

Фактором, снижающим уровень торговой надбавки (наценки), является рост

звенности товародвижения. Увеличение количества посредников в продвижении

товара (продукции) в сфере обращения приводит к значительному росту его цены,

так как каждый из них прибавляет к цене приобретения свой уровень торговой

надбавки. Чем выше эта цена, тем ниже уровень торговой надбавки устанавливает

следующее звено товаропроводящей сети, ориентируясь на цену, которую может

заплатить потребитель.

Уровень торговых надбавок (наценок) дифференцируется в зависимости от

типа предприятий торговли и общественного питания. Их различия в розничной и

оптовой торговле объясняются сроками реализации товаров, оборачиваемостью,

необходимостью оказания дополнительных услуг при продаже и послепродажном

обслуживании. Ограниченные сроки реализации (особенно скоропортящихся товаров),

быстрая оборачиваемость продовольственных товаров влияют на формирование более низкого

уровня торговой надбавки, так как уменьшают размер затрат, необходимых для их

доведения до покупателя.

Медленная оборачиваемость непродовольственных товаров (особенно сложного

ассортимента) и дополнительные затраты по их реализации являются определяющими

факторами установления более высокого уровня торговой надбавки.

Торговая надбавка является ценой услуг предприятий торговли и

общественного питания по доведению товара до потребителя и его реализации. Ее

основные цели состоят в возмещении текущих затрат материальных, трудовых и

финансовых ресурсов, направленных на продвижение товара от производителя к

потребителю и обеспечении рентабельности реализуемого товара. Достижение

поставленных целей зависит от размера торговой надбавки, определяемого как внешними,

так и внутренними границами ее формирования.

Внешние границы формирования торговой надбавки обусловлены складывающейся

конъюнктурой на потребительском рынке. Нижний предел формирования торговой

надбавки зависит от цены оптового предложения производителей и оптовых

посредников. Эти цены в определенной степени подвижны, так как в процессе

совершения коммерческих сделок изменяются. Верхним пределом формирования

торговой надбавки являются цены спроса покупателей товара (продукции), которые

в такой же степени меняются в зависимости от уровня торгового обслуживания,

условий оплаты и других факторов.

Внутренние границы формирования возможного диапазона торговой надбавки

обусловлены ее структурой, характеризующейся двумя основными элементами.

Соотношение этих элементов в цене товара может варьироваться. Так,

снижение уровня издержек может быть обеспечено за счет роста объема продажи

товаров (продукции), изыскания резервов экономии.

В настоящее время для формирования торговых надбавок на товары,

реализуемых по свободным ценам, используются два подхода - затратный и

рыночный.

При затратном подходе величина торговых надбавок в процентах к

товарообороту определяется путем суммирования прогнозируемых уровня издержек,

показателя рентабельности (прибыли в процентах к товарообороту). Такой метод

расчета торговой надбавки применяется для товаров (продукции), реализуемых в

условиях незначительной конкуренции.

К системе внутренних факторов относятся: объём товарооборота, его

структура, состав, звенность товародвижения, типизация предприятий торговли и

общественного питания, качество товаров и уровень торгового обслуживания,

целевая стратегия.

Косвенное влияние на величину валового дохода оказывает изменение ставок

налоговых платежей, входящих в состав издержек. К ним относятся: отчисления на

социальное страхование, в фонд занятости, в пенсионный фонд, на медицинское

страхование, налогооблагаемой базой которых является фонд заработной платы.

Поскольку он составляет существенную долю в издержках, то и величина этих

платежей значительна. Изменение их ставок отражается не только на уровне

издержек, но и на формировании соответствующего уровня торговых надбавок. А

значит, и на величине валового дохода.

Базой формирования уровня торговой надбавки служит уровень цен

приобретения товара. Несмотря на глубокую взаимосвязь, уровень торговой

надбавки далеко не всегда определяется уровнем цены на товар. Так. При низком

уровне цены производителя может быть сформирован высокий уровень торговой

надбавки (наценки), и, наоборот - при высоком уровне цены производителя

предприятия торговли и общественного питания ограничиваются низким уровнем

торговой надбавки. В более выгодном положении находятся предприятия,

осуществляющие режим экономии и получающие вследствие этого значительный размер

прибыли.

Существенное влияние на размер валового дохода оказывает платежеспособный

спрос населения на потребительские товары. Чем выше его объём, тем больше

качественных и дорогостоящих товаров будет приобретать население, тем выше

будут доходы торговли и общественного питания от реализации товаров и продукции

собственного производства.

Средний уровень валового дохода зависит от изменения состава

товарооборота и уровней валового дохода от реализации собственной продукции и

покупных товаров. Влияние указанных факторов на уровень валового дохода можно

измерить способом процентных чисел с применением приема цепных подстановок.

Складывающееся на рынке соотношение спроса и предложения предоставляет

возможность дифференцированно подходить к определению уровня торговой надбавки.

Рост спроса на товар (продукцию) при ограниченном его предложении позволяет

установить более высокий уровень торговой надбавки и сформировать значительную

сумму валового дохода. При превышении предложения над спросом предприятиям

торговли и общественного питания приходится снижать уровень торговой надбавки,

иногда доводя ее до нижнего предела. Чем больше разница между объёмом

предложения и спросом, тем меньше возможностей для формирования необходимой

суммы валового дохода.

При определении уровня торговой надбавки целесообразно учитывать стадию

жизненного цикла товара (продукции). На этапе внедрения нового товара

(продукции) на рынок уровень торговой надбавки устанавливается минимальным. И

продажа зачастую бывает убыточной. На этапе подъёма уровень торговой надбавки

возрастает, и соответственно растет объём валового дохода. Наиболее высокая

торговая надбавка формируется на стадии зрелости, когда объём продажи

максимален. Этап ухода товара (продукции) с рынка сопровождается падением

уровня торговой надбавки и значительным уменьшением валовых доходов.

Величина валового дохода зависит от территориального расположения

предприятий торговли и общественного питания относительно поставщиков и района

деятельности. Более высокий уровень торговой надбавки устанавливается на тех

предприятиях торговли и общественного питания, которые расположены дальше от

поставщиков товаров и сырья. Это требует повышенных расходов по доставке.

Дифференциация торговых надбавок (наценок) в зависимости от района деятельности

предприятий торговли и общественного питания выражается в том, что на одни и те

же товары (продукцию) могут устанавливаться торговые надбавки разных уровней:

более высокие - в престижных районах, меньшие - в обычных.

В системе внутренних факторов, влияющих на формирование валового дохода,

наиболее заметную роль играет товарооборот. Между этими показателями существует

прямая зависимость - рост объема товарооборота сопровождается ростом объема

валового дохода и характеризует его с количественной стороны. Качественная характеристика

валового дохода раскрывается при определении влияния фактора цен. Так.

Получение валового дохода только за счет роста цен косвенным образом

свидетельствует о снижении объема продажи товаров в физических единицах и тем

самым о потере предприятием торговли и общественного питания определенной доли

потребительского рынка. Чем больше валового дохода получено за счет роста цен,

тем ниже качество его формирования.

Фактором, снижающим уровень торговой надбавки, является рост звенности

товародвижения. Увеличение количества посредников в продвижении товара

(продукции) в сфере обращения приводит к значительному росту его цены, так как

каждый из них прибавляет к цене приобретения свой уровень торговой надбавки.

Чем выше эта цена, тем ниже уровень торговой надбавки устанавливает следующее

звено товаропроводящей сети. Ориентируясь на цену. Которую может заплатить

потребитель.

Невысоким уровнем торговых надбавок отличаются фирменные магазины. Это

объясняется тем, что часть их издержек возмещается за счет доходов их

владельцев - предприятий-изготовителей фирменной продукции, оптовых

предприятий. Более низкий уровень издержек, чем у конкурентов, позволяет

установить невысокий уровень торговой надбавки, сделать цену товара более

привлекательной для покупателя и, как следствие. Способствует расширению сферы

деятельности предприятия на потребительском рынке.

Уровень торговых надбавок зависит от применяемого метода организации

продажи. Так, внедрение самообслуживания, торговли по образцам, через торговые

автоматы способствует установлению более низкого уровня издержек за счет

экономии средств на оплату живого труда. Уменьшение этих расходов обеспечивает

возможность снижения цены товара (продукции), одновременно стимулируя рост

объема реализации и величины валового дохода.

Все вышерассмотренные факторы взаимосвязаны, действуют одновременно и

часто разнонаправлено, увеличивая или снижая валовой доход предприятий торговли

и общественного питания.

1.2

Значение валового дохода для предприятий в современных условиях

Нормальное функционирование предприятия возможно лишь при условии, что

произведенная продукция (работы, услуги или результат любой другой

деятельности) нашли на рынке спрос у покупателей (потребителей) и за них были

получены средства в виде денежного эквивалента. Эти средства, необходимые

предприятию для поддержания процесса воспроизводства и пополнения финансовых

ресурсов, представляют собой валовой доход предприятия.

Валовой доход - общая сумма дохода предприятия от всех видов деятельности

в денежной, материальной или нематериальной формах.

Величина валового дохода предприятия зависит от количества продаваемых

результатов производства (продукции, товаров, работ, услуг) и от цены единицы

каждого вида продаваемой продукции. Таким образом, процесс формирования дохода

может быть представлен по одному виду продукции формулой 1.

Д=ЦxQ, (1)

где Д - доход предприятия, тыс. р.;

Ц - цена продажи продукции (товара, работ, услуг), тыс. р.;- количество

проданной продукции (товара, работ, услуг), ед.

Данная формула наглядно показывает зависимость дохода предприятия от цены

и объема продажи продукции. По нескольким видам продаваемых результатов

хозяйственной деятельности валовой доход можно выразить формулой:

, (2)

, (2)

где ВД - валовой доход, тыс. р.;

Д - доходы, тыс. р.;

Ц - сумма наценок на товар, тыс. р.;

Q -

объем реализованной продукции, ед.

В рыночной экономике цена является фактором, зависящим

главным образом от общей конъюнктуры рынка: величины совокупного спроса и

предложения товара, сложившихся предпочтений потребителей, их географического

положения и т. д. Только в известной степени предприятие может влиять на цену

товара изменением его потребительских свойств (качества), однако всегда

повышение качества товара, улучшение его потребительских свойств связаны с

ростом издержек производства, а поэтому предприятие вынуждено обращаться к

поиску экономического оптимума, обеспечивающего рост цены продукции (товара) за

счет улучшения его качества, в большей мере, чем за счет роста издержек производства.

Помимо цены определяющим фактором роста дохода предприятия является и объем,

продажи продукции. В предпринимательской практике различают несколько понятий,

связанных с процессом продажи. Продажа товаров - это любые операции,

осуществляемые согласно договорам купли-продажи, мены, поставки и другим

гражданско-правовым договорам, предусматривающим передачу прав собственности на

такие товары за компенсацию независимо от сроков ее предоставления, а также

операции по бесплатному предоставлению товаров. Не относящиеся к продаже

операции по передаче товаров в пределах договоров комиссии, поруки, поручения,

хранения (ответственного хранения), доверительного управления, аренды, других

гражданско-правовых договоров, которые не предусматривают передачу прав

собственности на такие товары другому предприятию (юридическому) или

физическому лицу. Продажа услуг (работ) - это любые операции

гражданско-правового характера по предоставлению услуг (результатов работы) или

права на пользование или распоряжение товарами, в том числе нематериальными

активами, а также по предоставлению любых других, чем товары, объектов

собственности за компенсацию, а также операции по бесплатному предоставлению

услуг (работ). Продажа услуг (результатов работ) включает, в частности, предоставление

права на пользование или распоряжение товарами в пределах договоров аренды,

продаж, лицензирование или другие способы передачи права на патент, авторское

право, торговый знак, другие объекты права интеллектуальной, в том числе

промышленной собственности. Торговля в рассрочку - это хозяйственная операция,

которая предусматривает продажу товаров на условиях рассрочки окончательного

расчета, на определенный срок и под процент. Торговля в рассрочку

предусматривает передачу товаров в распоряжение покупателям в момент

осуществления взноса (задатка) с передачей права собственности на такие товары

после окончательного расчета. Своевременное поступление дохода - очень важный

момент в хозяйственной деятельности предприятия. Во-первых, доход от продажи

продукции (товаров, работ, услуг) является основным регулярным источником для

предприятия среди всех возможных поступлений средств. Во-вторых, процесс

кругооборота средств предприятия заканчивается продажей продукции (товаров,

работ, услуг) и поступлением дохода, что означает восстановление затраченных на

производство и обращение продукции денежных средств и создание необходимых

условий для возобновления следующего кругооборота. В-третьих, от поступления

дохода зависят устойчивость финансового положения предприятия, состояние его

оборотных средств, размер прибыли, своевременность расчетов с бюджетом,

внебюджетными фондами, банком, поставщиками, рабочими и служащими предприятия.

Несвоевременное поступление дохода приводит к задержке расчетов, штрафам и

санкциям, что в конечном итоге означает не только потери прибыли предприятия,

но и перебои в работе и остановки производства на смежных предприятиях. На

размер дохода от продажи продукции (товаров, работ, услуг) оказывают влияние

следующие факторы:

- в сфере производства: объем производства, цена и качество продукции, ее

ассортимент, ритмичность выпуска и др.;

в сфере обращения: ритмичность отгрузки, своевременное оформление

транспортных и расчетных документов, сроки документооборота, соблюдение условий

договора, оптимальные формы расчетов, уровень цен;

вне сферы деятельности предприятия: нарушения условий договоров

поставщиками материально-технических ресурсов, недостатки в работе транспорта,

несвоевременная оплата продукции из-за отсутствия у покупателя средств и т. д.

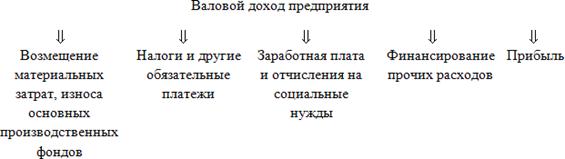

Направления распределения и использования валового дохода предприятия показаны

на рисунке 1.

Рисунок 1 - Направления распределения валового дохода

предприятия

Доход, поступающий на расчетный счет предприятия, используется на оплату

счетов поставщиков сырья, материалов, комплектующих изделий, полуфабрикатов,

запасных частей, топлива, энергии. Из дохода производятся отчисления налогов в

бюджеты, отчисления во внебюджетные фонды, выплата заработной платы в

установленные сроки, возмещается износ основных производственных фондов,

финансируются расходы, предусмотренные финансовым планом и не включаемые в

себестоимость продукции и т. д. Доход от продажи продукции (товаров, работ,

услуг), несмотря на внешние признаки (денежная форма, поступления средств за

проданную продукцию, выполненные работы, оказанные услуги, регулярность

поступления, источник различных платежей предприятия), не является доходом в

полном смысле этого слова, так как из него прежде всего необходимо возместить

произведенные затраты, выплатить заработную плату. Только оставшаяся часть

дохода от продажи продукции (работ, услуг) примет форму чистого дохода

предприятия, т. е. прибыли. Анализ валового дохода является составной частью

анализа финансовых результатов деятельности торговых фирм.

Основными материалами, используемыми для анализа валового дохода,

являются бухгалтерские, статистические данные и данные оперативного учета.

Анализ валового дохода производится в определенной последовательности.

Анализ степени выполнении плана и динамики изменения показателей валового

дохода включает в себя изучение:

изменения суммы валового дохода по сравнению с планом, темпов его

изменения, которые сопоставляются с темпами развития товарооборота и прибыли (Iприб >Iвал. дох > Iтоварооб).

изменения среднего уровня торговой надбавки (наценки) по сравнению с

планом и в динамике, а при наличии информации - в разрезе отдельных товаров

(сырья). Проведение этого анализа дает представление о соотношении суммы

получаемых доходов и объема закупаемых товаров (сырья). Важным этапом анализа

является изучение структуры элементов, входящих в состав средней торговой

надбавки (наценки); издержек и прибыли, позволяющей установить обоснованность

ее уровня. Исследуется сложившаяся дифференциация уровня и структуры торговой

надбавки (наценки) в разрезе отдельных товаров (сырья). В процессе анализа

сформировавшегося размера торговой надбавки (наценки) определяются возможности

снижения уровня текущих затрат за счет их экономии и намечаются мероприятия по

повышению эффективности использования всех ресурсов в предстоящем периоде;

изменения структуры валового дохода, позволяющей оценить эффективность

его формирования в зависимости от форм расчетов с поставщиками. Так как

средства, вложенные в товар, имеют различную отдачу.

На втором этапе производится анализ факторов, влияющих на формирование

суммы и уровня валового дохода в предплановом периоде. Вначале

определяется влияние факторов первого порядка: объёма товарооборота и среднего

уровня валового дохода.

Влияние среднего уровня валового дохода на его сумму определяется как

произведение фактического товарооборота на отклонения фактического уровня

валового дохода от базисного, деленное на 100. Полученный результат

складывается под влиянием ряда факторов второго порядка: состав и структуры

товарооборота, уровня торговых надбавок на отдельные товары (сырье), звенности

товародвижения.

Измерение влияния состава и структуры товарооборота осуществляется

способом процентных чисел с применением приема разниц. В процессе анализа

выявляется доля фактора, участвующего в формировании среднего уровня и суммы

валового дохода. Для этого используются данные анализа товарооборота по составу

и его структуре. А также информация о базисных уровнях валового дохода

составных частей товарооборота и товарных групп (сырья), Основой определения

базисных уровней валового дохода составных частей товарооборота являются

следующие данные: средний уровень валового дохода по предприятии. Уровень

валового дохода, сложившееся соотношение уровней валового дохода составных

частей товарооборота а, удельного веса одной из частей

товарооборота в общем его объеме доходов.

Сумма валового дохода изменяется под влиянием ценовой политики

предприятия, направленной на рост или снижение уровня торговых надбавок

(наценок) по отдельным товарам (продукции). Для определения влияния этого

фактора используют прием разниц: фактический товарооборот умножается на разницу

между изменившимся уровнем валового дохода и первоначальным и делится на 100.

На основе выборочного учета и по данным о выполнении договоров поставки

определяют влияние звенности товародвижения. Для этого отклонение между

уровнями валового дохода, складывающимися при реализации товаров, закупленных у

производителей и посредников, умножают на сумму реализованных товаров,

приобретенных у посредников, и делят полученный результат на 100. Аналогичный

расчет производится по реализации продукции собственного производства на

предприятиях общественного питания. Завершающая стадия анализа - обобщение

влияния всех факторов на формирование валового дохода предприятия торговли и

общественного питания.

Третий этап в проведении анализа валового дохода связан с выявлением

неиспользованных возможностей и резервов роста валового дохода. К

неиспользованным возможностям относятся сумма и уровень валового дохода за счет

факторов, имеющих отрицательные значения и зависящих от деятельности

предприятий (снижение объёма товарооборота в сопоставимых ценах, увеличение

доли продажи мелким оптом в рознице и общественном питании, транзитных поставок

на оптовых предприятиях покупных товаров на предприятиях общественного питания,

рост объема закупки товаров через оптовых посредников и т.д.).

Немаловажное значение при определении возможностей роста валового дохода

имеет сравнительный анализ с работой лучшего однотипного предприятия торговли и

общественного питания, определяющий сумму валового дохода, которая могла быть

получена за счет изучения и использованного его опыта. Для этого фактический

товарооборот умножают на возможный прирост уровня валового дохода, получаемого

при сравнении данных лучшего и изучаемого предприятий, и делят на 100.

На основе выявленных неиспользованных возможностей роста валового дохода

определяют его резервы за счет вовлечения в товарооборот дополнительных товарных

ресурсов, за счет использования более эффективных форм расчетов с поставщиками,

сокращения числа посредников при закупке товара. Проведения более эффективной

ценовой политики. Изучения и использования опыта работы лучших торговых

предприятий и т.д.

1.3 Критерии

формирования товарного ассортимента предприятий розничной торговли как источник

увеличения валового дохода

Совокупность товаров в ассортименте характеризуется определенным

единством, выражающим взаимосвязь между отдельными изделиями в системе в целом.

Поэтому ассортимент товаров представляет собой не случайную совокупность, а

целенаправленно сформированную, в которой состояние отдельных изделий, их

соотношение находятся в сложной взаимозависимости.

Ассортимент товаров представляет сложную систему. В ней товары

различаются многообразием естественно-природных и потребительских свойств,

особенностей назначения, характера использования, участия в удовлетворении

потребностей, эффекта потребления. Они различаются по исходным материалам,

конструктивным решениям и технологиям изготовления, объемным, линейным и

габаритным размерным показателям, сохранности, срокам потребления и множеству

других особенностей.

Товарный ассортимент - это определенная совокупность разнообразных

товаров, входящих в состав торговли.

Формирование товарного ассортимента - это разработка и установление в

определенном порядке номенклатуры товаров, образующих необходимую совокупность

для торговли.

К факторам, влияющим на формирование ассортимента товаров в магазине,

относятся: спрос, производство, ассортиментный профиль магазина; зона

деятельности магазина, состояние материально технической базы.

Обеспечение необходимого уровня обслуживания покупателей и роста основных

экономических показателей деятельности товарного предприятия в значительной

степени зависит от правильного формирования ассортимента товаров в его

магазинах.

Формирование ассортимента представляет собой процесс подбора для

реализации в магазине различных групп товаров, их видов и разновидностей,

дифференцированных по всем отличительным признакам. Процесс формирования

товарного ассортимента в магазине должен исходить из формы его товарной

специализации и размера торговой площади, и быть направлен на удовлетворение

спроса обслуживаемых контингентов покупателей и обеспечение высокой

прибыльности их деятельности.

Формирование ассортимента - проблема подбора конкретных товаров их

отдельных серий. Определения соотношений между "старыми" и

"новыми", единичного и серийного производства,

"наукоемкими" и "обычными", овеществлёнными товарами,

лицензиями и ноу-хау. При формировании ассортимента возникают проблемы

установления ценовой политики, требований к качеству товара, определения

гарантий и уровня сервисного обслуживания.

Формированию ассортимента предшествует разработка предприятием

ассортиментной концепции. Она представляет собой направленное построение

оптимальной ассортиментной структуры, товарного предложения, берётся за основу

потребительские требования определённых групп. Задачи планирования и

формирования ассортимента состоят, прежде всего, в том, чтобы подготовить

"потребительскую" спецификацию на изделие, передать ее проектному

(конструкторскому) отделу, а затем проследить, чтобы опытный образец был

испытан, при необходимости модифицирован и доведен до уровня требований потребителей.

Иначе говоря, в формировании ассортимента решающее слово должно принадлежать

руководителям службы маркетинга предприятия, которые должны решать вопрос о

том, когда более целесообразно вложить средства в модификацию изделия, а не

нести дополнительные возрастающие расходы по рекламе и реализации устаревающего

товара или снижать цену на него. Именно руководитель службы маркетинга

предприятия должен решать, настало ли время ввести в ассортимент новые

продукты, взамен существующих или в дополнение к ним.

Формирование ассортимента, как свидетельствует практика, может

осуществляться различными методами, в зависимости от масштабов сбыта, специфики

производимой продукции, целей и задач, стоящих перед предприятием. Вместе с тем

их объединяет то, что управление ассортиментом обычно подчинено руководителю

службы маркетинга.

В процессе подбора для магазина необходимого ассортимента товаров следует

руководствоваться рядом общих принципов.

Важнейшим принципом формирования ассортимента товаров является

обеспечение его соответствия характеру спроса, предъявляемого избранными для

обслуживания контингентами покупателей. Так как успешное проникновение и

закрепление торгового предприятия на потребительском рынке связано с поиском и

полнотой освоения той или иной ниши, формированию конкретного ассортимента

товаров, соответствующему параметрам этой ниши, отводится первостепенная роль.

Рациональное построение ассортимента товаров в магазине предусматривает

комплексное удовлетворение спроса покупателей в рамках избранного сегмента

потребительского рынка. Осуществление этого принципа предполагает формирование

ассортимента товаров с учетом комплексности их потребления в рамках

определенных потребительских комплексов или микрокомплексов. Такой принцип

формирования ассортимента позволяет создать большие удобства для покупателей,

облегчает им процесс ознакомления с предлагаемыми к продаже товарами, сокращает

затраты времени на осуществление покупок, способствует совершению

"импульсивных покупок".

Важным принципом формирования ассортимента товаров в магазине является

обеспечение достаточной его широты и глубины. Под широтой ассортимента понимают

число товарных групп и подгрупп, входящих в формируемый ассортиментный

перечень, а под глубиной - число разновидностей товаров по отдельным потребительским

или качественным признакам (фасонам, моделям, размерам и другим показателям).

Ширина и глубина ассортимента товаров в магазине зависит от ряда факторов,

важнейшими из которых являются форма товарной специализации, размер торговой

площади, а так же состояние предложения на потребительском рынке.

Устойчивый ассортимент товаров в магазине обусловливает сокращение затрат

времени покупателей на поиск товаров, позволяет стандартизировать все важнейшие

торгово-технологические процессы и операции, организовывать их выполнение с

минимальными затратами трудовых, материальных и финансовых ресурсов.

В настоящее время идет процесс становления и развития торговых

предприятий, специально ориентированных на категории покупателей,

дифференцированных по размерам доходов. Очевидно, что покупательские

предпочтения даже в магазинах одной сети, но в разных районах города, могут

заметно отличаться.

Ассортимент магазина зависит от того, на какого покупателя она

рассчитана. Например, если магазин находится в офисной части города, было бы

нелогичным убрать из ассортимента продукты быстрого приготовления и готовую

продукцию, которые имеют не самые высокие продажи, но покупаются с определенной

регулярностью. С другой стороны слишком широкий или глубокий ассортимент по некоторым

товарным позициям иногда может идти во вред.

Общеизвестно, что закон Парето - 20 процентов товаров приносят 80

процентов прибыли, он работает для каждой группы товаров, в каждой из них есть

свои 20 процентов, которые и необходимо определить. Таким образом, работу

торгового предприятия следует организовывать так, чтобы эти товары

присутствовали на полках всегда.

В литературе оптимизацию ассортимента называют постоянным процессом, и

считается недостаточным ограничиваться в работе над ним только анализом продаж,

отсечением малопродаваемых товаров и добавлением новинок. А также, чтобы

ассортимент максимально отвечал спросу, необходимо выяснить пожелания

покупателей и, если этот товар спрашивают регулярно, как можно быстрее

удовлетворить эту потребность, удержав этим старых покупателей и привлекая

новых. Довольно эффективным методом, по мнению специалистов, для выявления

"черных дыр" в ассортименте может стать "сканирование"

ассортимента конкурирующих организаций. Другим средством оптимизации

ассортимента является уменьшение влияние личных привычек и пристрастий

владельцев фармацевтических предприятий на формирование ассортимента.

Позиционирование товаров - это система определения места отдельных видов

товаров в ряду аналогичных товаров, обращающихся на рынке, включающая в себя

определение особенностей товаров, характерных черт, отличающих их от

аналогичных товаров - конкурентов.

Позиционирование осуществляется на основе:

- определения преимуществ или характеристик товара (по цене, внешнему

виду, и др. параметрам);

определения специфических потребностей потребителя;

специального использования товара, т.е. определения доступности

применения товара в соответствии с его формой (готовая продукция, полуфабрикаты

и другие);

ориентации на определенную группу или категорию потребителей.

Позиционирование товаров может использоваться при поступлении в продажу в

магазин каких-либо новых продуктов, товаров табачной, алкогольной и прочей

продукции. Новому товару, имеющему какие-либо особенные качества,

использования, с новыми преимуществами, должно уделяться особое внимание со

стороны продавцов, которые в свою очередь "представят" товар

покупателю. Только учитывая все это, можно рационально подбирая ассортимент

продукции, достичь две цели:

удовлетворить запросы покупателей;

достичь хороших экономических результатов самому торговому предприятию.

То новое, что несет с собой современный магазин на продовольственный

рынок страны, состоит в ее безоговорочной ориентации на потребителя. Через

магазин потребитель уверенно диктует свою волю. И, наконец, одним из принципов

правильного формирования ассортимента товаров в магазине является обеспечение

условий его рентабельной деятельности. В условиях перехода к рыночной экономике

рентабельность является необходимым условием функционирования любого торгового

предприятия. В связи с этим, при построении ассортимента необходимо учитывать

издержкоемкость и налогоемкость реализации отдельных групп товаров, возможные

размеры торговых надбавок, оборачиваемость запасов и другие экономические

факторы. Так же обратим внимание на оценку стадии жизненного цикла товаров при

формировании ассортимента и выделяет следующие стадии:

- внедрение - закупаются сравнительно небольшие партии товара у хорошо

известных поставщиков;

рост - закупка больших партий товара различных разновидностей, поиск

новых поставщиков, обеспечение непрерывного завоза, сосредоточение в магазине

больших товарных запасов;

зрелость - снижение закупочных цен, отказ от услуг слабых поставщиков

минимизация торговых запасов, реклама;

устаревшие - распродажа остатков товара.

Процесс формирования ассортимента товаров в магазине осуществляется по

следующим этапам:

- определяется перечень основных групп и подгрупп товаров, реализуемых в

магазинах.

- осуществляется распределение отдельных групп и подгрупп товаров в

разрезе потребительских комплексов и микрокомплексов.

определяется количество видов и разновидностей товаров в рамках отдельных

потребительских комплексов и микрокомплексов.

разрабатывается конкретный ассортиментный перечень товаров для данного

магазина, предлагаемый для реализации обслуживаемым контингента покупателей.

Перечень основных групп и подгрупп товаров, реализуемых в магазине,

зависит от формы его товарной специализации и специфики обслуживаемого

контингента покупателей.

В процессе распределения отдельных групп и подгрупп товаров в разрезе

потребительских комплексов и микрокомплексов в первую очередь определяются их

количество и наименования. Особое внимание этому этапу формирования

ассортимента должно быть уделено в универмагах. Обследование показало, что в

универмагах, ассортимент которых сгруппирован по потребительским комплексам,

товарооборот на 1 квадратных метров площади торгового зала в среднем на 12

процентов выше, а затраты времени покупателей на совершение покупки на 17 процентов

меньше, чем на предприятиях, не практикующих этот принцип формирования и

предложения товаров.

Основным фактором, определяющим количество комплексов и их наименования,

являются размер торговой площади магазина. Наряду с этим следует учитывать

сложившуюся структуру товарооборота предприятия, размещение вблизи других

специализированных типов магазинов по торговле отдельными группами товаров и

некоторые другие факторы.

Наряду с постоянными в рамках потребительских комплексов универмагов

могут быть организованы сезонные микрокомплексы. Они организуются, как правило,

в канун праздников или период осенне-зимнего или весенне-летнего сезона за счет

сокращения площади постоянных микрокомплексов.

В отдельных случаях, в рамках потребительского комплекса может быть

предусмотрена специальная площадь для организации сезонных микрокомплексов.

Следующим этапом формирования ассортимента является количество

реализованных разновидностей товара по их отличительным особенностям, то есть

его глубины. Основой для определения количества разновидностей товаров в

магазинах различных форм товарной специализации является размер торговой

площади торгового зала и состояние предложения товаров на региональном

потребительском рынке.

Заключительным этапом формирования ассортимента является разработка

конкретного перечня товаров, реализуемых в магазине. Основой для разработки

конкретного ассортиментного перечня товаров в рамках отдельных их групп,

подгрупп и определенного количества разновидностей являются материалы изучения

спроса на товары на данном региональном потребительском рынке и результаты

внутри группового анализа оборачиваемости товарных запасов.

Наряду с правильным формированием ассортимента товаров, важной задачей

является обеспечение его устойчивости. Одним из показателей, характеризующих

устойчивость ассортимента товаров в магазине, является коэффициент

устойчивости, определяемый по формуле:

Ку = 1 - Оn / (n x a); (3)

где Ку - коэффициент устойчивости ассортимента товаров в

определенном периоде;

О 1;

О 2; .Оn - количество разновидностей товаров отсутствующих в

продаже в момент проверок (из предусмотренных разработанным ассортиментным

перечнем товаров);

a

- количество разновидностей товаров, предусмотренных разработанным

ассортиментным перечнем;

n

- количество проверок.

При росте коэффициента устойчивости из ассортиментного перечня следует

исключить товары сезонного спроса, которые в период проверки не реализуются.

Оптимальное значение коэффициента устойчивости ассортимента товаров в

магазине на протяжении квартала должно быть не ниже

для универсамов и гастрономов - 0,90;

для универмагов - 0,80;

для магазинов обуви и одежды - 0,75;

для магазинов по продаже культтоваров, спортивных, хозяйственных,

галантерейных товаров - 0,85.

Широкий и устойчивый ассортимент товаров в магазинах обеспечивается

комплексом мероприятий в области коммерческой деятельности по закупке товаров.

Из наиболее универсальных показателей, характеризующих ассортимент,

используются такие как: широта, глубина (длина), устойчивость, новизна и

рациональность, гармоничность. Широта ассортимента представляет собой общую

численность ассортиментных групп товаров, предлагаемых фирмой. Производителю не

всегда удается предложить слишком разнообразные варианты товара, поэтому

параметр широты ассортиментной группы ограничивается 3 - 4 позициями, когда в

торговле широта ассортимента зачастую в сотни раз выше.

По широте ассортимент делится на:

ассортимент широкий (1-100 тысяч наименований);

ассортимент ограниченный (< 1000 наименований);

ассортимент узкий (< 200 наименований);

ассортимент специализированный.

Это свойство характеризуется двумя абсолютными показателями -

действительной и базовой широтой, а также относительным показателем -

коэффициентом широты. Широта может служить косвенным показателем насыщенности

рынка товарами: чем больше широта, тем больше насыщенность. Глубина (полнота) -

это количество различных вариантов исполнения товара в рамках отдельной

ассортиментной группы, имеющих общую базовую функцию, различающихся

функциональными характеристиками, качеством, набором добавленных характеристик.

Глубина характеризуется количеством видов, разновидностей и наименований

товаров однородной группы. Показатели полноты могут быть действительными и

базовыми. Наибольшее значение показатели полноты ассортимента имеют на насыщенном

рынке. Чем больше полнота ассортимента, тем выше вероятность того, что

потребительский спрос на товары определенной группы будет удовлетворен.

Устойчивость ассортимента - способность набора товаров удовлетворять

спрос на одни и те же товары. Изготовители и продавцы чаще всего стремятся

расширить количество товаров, пользующихся устойчивым спросом. Однако следует

иметь в виду, что вкусы и привычки со временем меняются, поэтому устойчивость

ассортимента должна быть рациональной.

Новизна (обновление) - способность набора товаров удовлетворять

изменившиеся потребности за счет новых товаров.

Но, несмотря на то, что изучение ассортимента товаров - очень важная

проблема, до сих пор нет стандартов, регламентирующих его показатели.

Специалисты и научные работники торговли еще не пришли к единому взгляду на

номенклатуру и сущность показателей ассортимента товаров.

В розничной торговле формирование ассортимента является прерогативой

самого торгового предприятия. В основу действующих в магазинах ассортиментных

перечней положен производственно-технический признак ассортимента товаров,

который не позволяет с достаточной полнотой учесть комплектность спроса,

взаимную дополняемость товаров, сезонные особенности развития спроса и другие

условия. Новизна характеризуется действительным обновлением - количеством новых

товаров в общем перечне и степенью обновления которая выражается через

отношение количества новых товаров к общему количеству наименований товаров

(или действительной широте). Следует иметь в виду, что постоянное и повышенное

обновление ассортимента для изготовителя и продавца связано с определенными

затратами и риском, что они могут не оправдаться, например, новый товар может

не пользоваться спросом. Поэтому обновление ассортимента также должно быть

рациональным. Чтобы максимально удовлетворить наибольшее число клиентов или

сделать компанию максимально рентабельной, необходимо навести порядок в

ассортименте товаров. Все должно быть разложено по своим полочкам, иначе

говоря, - структурировано и классифицировано исходя из общей концепции магазина

и своего позиционирования на рынке. Численность ассортиментных позиций в

магазинах этих фирм распределяется между продовольственными и

непродовольственными товарами в процентном соотношении 66:34.

По нашему мнению, для характеристики ассортимента розничного предприятия

и определения результативности ассортиментной политики, анализ структуры

ассортимента, его широта и частично глубина позволяют охарактеризовать лишь

фактическую структуру ассортимента товаров в магазинах, так как сведений о

предпочтительном ассортименте работники не имеют, а изучение спроса сводится в

основном к элементарному учету реализации, причем чаще по групповому

ассортименту на предприятиях розничной торговли анализ ассортимента товаров не

проводится.

Фактическая полнота ассортимента и ее динамика могут служить

свидетельством грамотной ассортиментной политики. Полнота ассортимента зависит

не только от торговой площади магазина, объемов товарооборота. Важными

факторами, обеспечивающими полноту ассортимента, по нашему мнению, являются

финансовая устойчивость и авторитет предприятия на рынке товаров и услуг.

Большим доверием у поставщиков товаров пользуются магазины, которые принимают

товар крупными партиями, своевременно производят расчеты, имеют высокую степень

надежности.

Для повышения социального уровня торгового обслуживания

торгово-оперативные работники магазинов должны уделять особое внимание

устойчивости ассортимента. С одной стороны, этот показатель существенно влияет

на показатель уровня обслуживания, а с другой - свидетельствует о ритмичности

поставок. Устойчивость ассортимента - главный ориентир для покупателя.

Для характеристики эффективности коммерческой деятельности розничного

предприятия, на наш взгляд, наиболее важным показателем является степень

обновления товарного ассортимента, то есть его пополнения новыми продуктами и

изделиями. Этот показатель может быть определен как коэффициент обновления. Он

представляется важным для работы с непродовольственными товарами.

Расчеты устойчивости ассортимента позволяют судить об отсутствии перебоев

в продаже отдельных товаров. Анализ стабильности реализации товара с

колеблющимся, неравномерным качеством покупок в течение дня, поможет не только

проанализировать эффективность организации товароснабжения, но и определить

рациональность ассортиментной структуры и эффективность ассортиментной политики

розничного предприятия.

Формирование правильного и обоснованного ассортимента товаров приводит к

росту валового дохода. Валовой доход состоит из суммы торговых надбавок.

Формирование торговой надбавки напрямую зависит от выбранного ассортимента и

стоимости закупа у поставщика (производителя). Предприятие, которое имеет

поставщиков, предоставляющих товары по наименьшим ценам может максимально

увеличить уровень торговой надбавки, что, соответственно, приведет и к

увеличению валового дохода. Однако для малых предприятий торговли сложнее найти

подобных поставщиков. В свою очередь крупные торговые предприятия и торговые

сети приобретают товары со скидками, ввиду постоянно больших объемов закупа,

что позволяет проводить гибкую ценовую политику. Для каждого предприятия

необходимо подойти индивидуально в отношении формирования ассортимента.

Рассмотреть возможности предприятия и найти резервы роста.

2.

Исследование валового дохода розничного торгового предприятия

"Руслан"

2.1

Краткая организационно-экономическая характеристика предприятия

Объектом данной работы является торговое предприятие - ИП "Левченко

И.В." продовольственный магазин "Руслан".

Организационно-правовая форма магазина - индивидуальное предприятие. Магазин

находится в г. Березовском, ул. Строителей 3.

Торговое предприятие начало свою деятельность с января 1995 года.

Основной вид деятельности - розничная торговля продовольственными товарами,

специализируется на продаже живой и свежемороженой рыбы, пива. Основной целью

предприятия является получение прибыли, а также удовлетворение запросов

потребителей.

Магазин "Руслан" располагается в жилом доме на первом этаже с

соблюдением всех норм торгового предприятия и ЖКХ. Общая площадь торгового

предприятия составляет 100 квадратных метров. Площадь торгового зала магазина

составляет 50 квадратных метров. В торговом зале выставлены все виды

предлагаемого ассортимента продуктов.

В торговом зале находится необходимое торговое оборудование: холодильные

витрины, шкафы, камеры, столы, стеллажи, полки, весоизмерительное оборудование

(настольные, электронные с принтером). Все оборудование предприятия находится в

рабочем состоянии. Пол в торговом зале и на складе выстлан плиткой, для

удобного перемещения людей, что позволяет держать его постоянно в чистоте.

Потолок представляет собой - подвесной потолок, с яркой подсветкой по всему

залу. Освещение в зале смешанное, т.е. удовлетворяет требованиям, строительным

нормам и правилам. Используются люминесцентные светильники защитного типа

(ПВЛ-1, ПВЛ-6, ПЛУ).

Магазин располагается не далеко от центра города, что очень удобно для

жителей города. Однако в этом районе это единственный продуктовый магазин, но

специализация магазина дает ему высокую конкурентоспособность среди других

магазинов, ввиду того, что поблизости нет предприятия, торгующего свежей рыбой.

Перед магазином предусмотрена небольшая автомобильная парковка, что очень

удобно для покупателей. Магазин работает с 7-00 до 24-00, без перерывов и

выходных. Режим работы магазина позволяет охватить довольно широкий сегмент

потребителей.

Поставки производятся из ближайших городов и на локальном уровне:

Березовский, Екатеринбург, Челябинск. Поставки по договорам производятся прямым

назначением силами магазина и поставщиков. Это дает возможность снизить

продажную цену от 10 до 15 процентов, что делает этот магазин более

привлекательным.

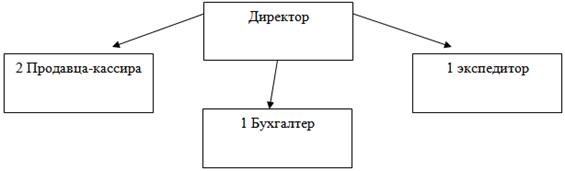

Численность работающих - 5 человек: 1 - директор, 1 бухгалтер, 1 -

экспедитор, 2 - продавца-кассира.

Предприятие не пользуется кредитами. Товары закупаются по мере

необходимости. Задолженности перед бюджетом, внебюджетными органами нет,

заработная плата выдается во время, в конце рабочего дня по результатам

выручки.

По окончании рабочего дня продавец-кассир ведет отчетность по выручке за

смену, заносит данные в тетрадь. Заполняет книгу кассира на основании отбитого

товарного чека. Вся информация о выручке, доставленных товарах, оформленной в

накладных, храниться в кабинете директора для дальнейшего представления этих

данных в нужные инстанции.

Организационная структура магазина "Руслан" является линейной и

изображена на рисунке 2.

Рисунок 2 -

Организационная структура магазина "Руслан"

Преимущества линейной структуры:

четкая система взаимных связей функций и подразделений; . .- четкая

система единоначалия - один руководитель сосредотачивает в своих руках

руководство всей совокупностью процессов, имеющих общую цель; . .- ясно

выраженная ответственность;

быстрая реакция исполнительных подразделений на прямые указания

вышестоящих.

При этом конечный результат (эффективность и качество работы организации

в целом) становится как бы второстепенным, так как считается, что все службы в

той или иной мере работают на его получение. Однако, ввиду не большого

количества работников магазина, данную структуру можно считать наиболее

приемлемой, рациональной и эффективной. Каждый работник получает

соответствующие указания от директора и выполняет их на своем рабочем месте.

Причем все работники имею полное представление о деятельности друг друга, что

дает возможность выстраивать каждому работнику свою деятельность на основе

достижений или провалов других работников.

Нами проведен анализ основных показателей хозяйственной деятельности,

представленный в таблице 1.

Таблица 1 - Основные экономические показатели

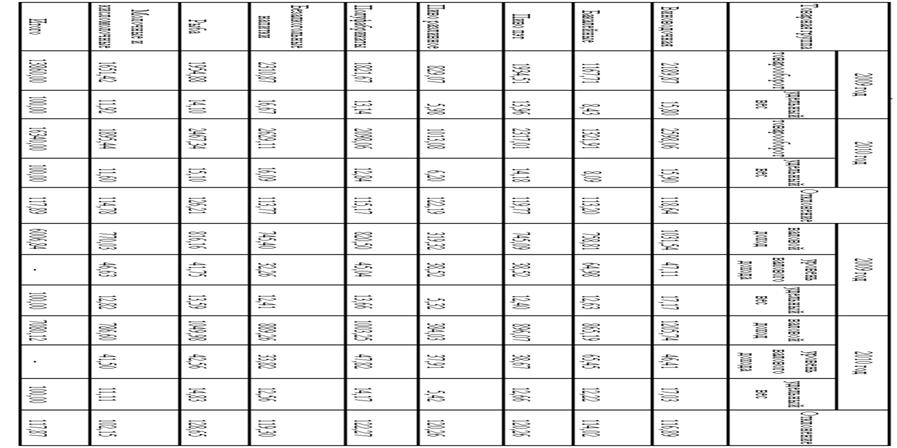

|

Показатель

|

2008 год

|

2009 год

|

2010 год

|

Отклонение 2010 к 2009

(+,-)

|

Отношение в % 2010 к 2009

|

Отношение в % 2010 к 2008

|

|

Товарооборот в действующих

ценах

|

8979,00

|

13860,00

|

16340,00

|

2480,00

|

117,89

|

181,98

|

|

Товарооборот в сопоставимых

ценах

|

8979,00

|

11550,00

|

13616,67

|

2066,67

|

117,89

|

151,65

|

|

Товарооборот по закупочным

ценам

|

4283,80

|

7853,16

|

8469,02

|

615,86

|

107,84

|

197,70

|

|

В процентах к товарообороту

|

47,71

|

56,66

|

51,83

|

-4,83

|

91,47

|

108,64

|

|

Валовой доход

|

4695,20

|

6006,84

|

7870,98

|

1864,14

|

131,03

|

167,64

|

|

Валовой доход в процентах к

обороту

|

52,29

|

43,34

|

48,17

|

4,83

|

111,15

|

92,12

|

|

Издержки обращения

|

1028,30

|

1198,92

|

1208,70

|

9,78

|

100,82

|

117,54

|

|

Издержки обращения в

процентах к товарообороту

|

11,45

|

8,65

|

7,40

|

-1,25

|

85,51

|

64,63

|

|

Прибыль от продаж

|

3666,90

|

4807,92

|

6662,28

|

1854,36

|

138,57

|

181,69

|

|

Рентабельность продаж в

процентах к товарообороту

|

40,84

|

34,69

|

40,77

|

6,08

|

117,54

|

99,83

|

|

Среднесписочная численность

|

5,00

|

5,00

|

5,00

|

-

|

100,00

|

100,00

|

|

Расходы на оплату труда

|

359,16

|

554,40

|

653,60

|

99,20