Разработка бизнес-плана развития ГТС

Федеральное Агентство Связи

Государственное образовательное

учреждение высшего профессионального образования

Сибирский государственный университет

телекоммуникаций и информатики

Кафедра экономики и финансов

Курсовая работа

по дисциплине: Экономика связи

Тема: Разработка бизнес-плана

развития ГТС

Новосибирск - 2012

СОДЕРЖАНИЕ

Введение

Исходные

данные

Объем услуг и

показатели развития

Доходы от

основной деятельности

Персонал и

оплата труда

Производственные

фонды

Затраты на

производство и реализацию услуг связи

Прибыль и

рентабельность

Показатели

эффективности производства и инвестиций

Заключение

Список используемых источников

ВВЕДЕНИЕ

В условиях рыночных отношений и особенно в переходный к рынку период

большое значение получил бизнес-план. Бизнес-план - это официальный документ.

Для его составления необходимо собрать обширную, достоверную информацию по

большому кругу вопросов, объем этой информации постоянно увеличивается по мере

вхождения в бизнес.

Цель разработки бизнес-плана - спланировать хозяйственную деятельность

предприятия на ближайший и отдельный периоды в соответствии с потребностями

получения необходимых ресурсов.

Бизнес-план помогает решить следующие основные задачи:

§ определить конкретные направления деятельности предприятия;

§ сформировать долговременные и краткосрочные цели предприятия, стратегии и

тактики их достижения;

§ выбрать состав и определить показатели товаров и услуг, которые будут

предлагаться предприятием потребителям;

§ оценить соответствие кадров предприятия и условий для мотивации их труда

требованиям по достижению поставленных целей;

§ определить состав маркетинговых мероприятий предприятия по изучению

рынка, рекламе, стимулированию продаж, каналов сбыта;

§ оценить материальное и финансовое положение предприятия;

§ предусмотреть трудности и «подводные камни», которые могут помешать

выполнению бизнес-плана.

Пренебрегая составлением бизнес-плана, предприниматель может оказаться не

готовым к тем неприятностям, которые ждут его на пути к успеху. Поэтому лучше не

пожалеть времени и заняться бизнес-планированием. Конечно главное достоинство

бизнес-планирования заключается в том, что правильно составленный бизнес-план

показывает перспективу развития предприятия, т.е. в конечном счете, отвечает на

самый нужный вопрос: стоит ли вкладывать деньги в это дело и принесет ли оно

доходы, которые окупят все затраты сил и средств. Бизнес-план - документ

перспективный и составлять его рекомендуется на 3-5 лет вперед.

Каждая фирма, начиная свою деятельность, должна ясно представлять

потребность на перспективу в финансовых, материальных, трудовых и

интеллектуальных ресурсах, источники их получения, а также уметь четко

рассчитывать эффективность использования ресурсов в процессе работы фирмы.

При всем многообразии форм предпринимательства существуют ключевые

положения, применимые практически во всех областях коммерческой деятельности и

для разных фирм. Но необходимые для того, чтобы своевременно подготовиться и

обойти потенциальные трудности и опасности, тем самым уменьшить риск в достижении

поставленных целей.

Важной задачей бизнес-плана является решение проблемы привлечения

инвестиций, в том числе и зарубежных, в действующие и развивающиеся

предприятия. Для этого необходимо аргументировать и обосновать оформление

проектов (предложений), требующих инвестиций.

Бизнес-план является постоянным документом; он систематически

обновляется, в него вносятся изменения, связанные как с переменами,

происходящими внутри фирмы, так и на рынке, где действует фирма.

В связи с тем, что бизнес-план предоставляет собой результат исследований

и организационной работы, имеющей целью изучение конкретного направления

деятельности фирмы (продукта или услуг) на определенном рынке и в сложившихся

организационно - экономических условиях, он опирается на:

§ Конкретный проект производства определенного товара (услуг) - создание

нового типа изделий или оказание новых услуг (особенности удовлетворения

потребностей и т.д.);

§ Всесторонний анализ производственно-хозяйственной и коммерческой

деятельности организации, целью которой является выделение ее сильных и слабых

сторон, специфики и отличий от других аналогичных фирм;

§ Изучение конкретных финансовых, технико-экономических и организационных

механизмов, используемых в экономике для реализации конкретных задач.

Бизнес-план является одним из составных документов, определяющих

стратегию развития фирмы. Вместе с тем он базируется на общей концепции

развития фирмы, более подробно разрабатывает экономический и финансовый аспект

стратегии, дает технико-экономическое обоснование конкретным мероприятиям.

Бизнес-план охватывает одну из частей инвестиционной программы, срок реализации

которой обычно ограничен одним или несколькими годами (часто корреспондирующими

со сроками средне - и долгосрочных кредитов), позволяющей дать достаточно

четкую экономическую оценку намеченным мероприятиям.

По заданию в данной курсовой работе будут рассчитаны некоторые разделы

бизнес-плана, и в заключение будет дана оценка эффективности развития ГТС.

Исходные данные:

·

Население в

текущем году, тыс. чел. - 1145;

·

Индекс изменения

населения на прогнозируемый период - 100,9%

·

Индекс инфляции -

·

Прирост

телефонной плотности - 8,4%

·

Удельные

капитальные вложения - 5 т. руб./на 1 порт

Таблица 1

Данные о наличии телефонных аппаратов, таксофонов и их

структура по группам потребителей

|

Наименование показателей

|

Всего

|

В том числе

|

|

|

Население

|

Организации и учреждения

|

Таксофоны

|

|

1. Количество телефонных

аппаратов, единиц: - среднегодовое в текущем периоде - ожидаемое на конец

текущего периода

|

309100 315000

|

285098,5 263025

|

46365 47250

|

4636,5 4725

|

|

2. Удельный вес прироста в

прогнозируемом периоде по группам потребителей, %

|

100,0

|

83,5

|

15,0

|

1,5

|

Таблица 2

Данные о доходах в текущем периоде

|

Наименование показателей

|

Всего

|

В том числе

|

|

|

Население с учетом НДС

|

Организации без НДС

|

|

I. Вид доходов, руб.: -

абонементная плата - установка и перестановка - от продажи таксофонных карт с

НДС - прочие доходы с НДС

|

32500 24007 4498

|

130

|

200

|

|

II. Среднегодовая плата за

установку в текущем периоде

|

3000

|

|

|

Таблица 3

Данные о численности работников

|

Наименование показателей

|

Значение показателей

|

|

1. Среднесписочная

численность работников в текущем периоде, ед.

|

800,6

|

|

2. Численность работников

на начало прогнозируемого периода, ед.

|

813

|

Таблица 4

Данные о стоимости производственных фондов

|

Наименование показателей

|

Вид производственных фондов

|

|

Основные производственные

фонды

|

Нормируемые остатки

оборотных средств

|

|

1. Среднегодовая стоимость

в текущем периоде, тыс. руб.

|

932000

|

26635

|

|

2. Стоимость на начало

прогнозируемого периода, тыс. руб.

|

947000

|

26635

|

Таблица 5

Данные о затратах на эксплуатацию и реализацию услуг

связи

|

Наименование показателей

|

Статьи затрат

|

|

ФОТ

|

Амортизационные отчисления

|

Материалы и запчасти

|

Электроэнергия

|

Прочие

|

|

Затраты в текущем периоде,

тыс. рублей

|

27648

|

50157

|

44024

|

26678

|

6473

|

1. Объем услуг и показатели развития

В данном разделе необходимо рассчитать следующие

показатели развития сети связи:

- телефонная плотность на сети;

- ввод емкости в прогнозируемом периоде

и необходимые капвложения;

- количество телефонных аппаратов на

конец прогнозируемого периода.

Телефонную плотность в текущем и плановом периоде на

сто жителей, можно определить по формуле (1.1)

где NiKг,

- общее количество телефонных аппаратов на конец текущего (планового) периода,

тыс. аппаратов;

Hi - население в текущем (плановом) году, тыс. человек.

Тогда получим:

Количество аппаратов на конец планового периода

определяется следующим образом (формула 1.2):

где ТПжпл - планируемая телефонная

плотность на 100 жителей;

Iнас - индекс изменения населения.

Так как известно, что прирост телефонной плотности в

плановом году составит 10,3%, тогда, воспользовавшись формулой:

ТПжпл = ТПж1*IТПж,

ТПжпл = 17,5*1,103=19,30 ед. на 100

жителей.

NKГ пл = (19,30*960*1,007)/100=186,577 тыс.

ед.

Прирост телефонных аппаратов в плановом году

определяется как разность между количеством телефонных аппаратов на конец

планового года и количеством телефонных аппаратов на конец текущего года:

∆N = Nкг пл. - Nкг 1

∆N =

186,577-168= 18,577тыс.ед.

Затем на основании данных о приросте телефонных

аппаратов в прогнозируемом периоде и удельным капитальным затратам на ввод

одного порта (номера) определяется общая сумма инвестиций на развитие сети. Так

как известно, что на ввод нового порта требуется 5000руб., то можно определить

общий объем инвестиций по формуле:

I= ∆N*Зуд.

кап.,

где Зуд. кап. - удельные капитальные затраты. Тогда: I = 5000*18,577=92885 тыс. руб.

Полученные данные сведены в таблицу1.1.

Таблица 1.1

Расчетные данные о развитии сети

|

Показатели

|

Всего

|

|

Ввод емкости на сети,

номеров

|

18577

|

|

Сумма инвестиций, тыс. руб.

|

92885

|

Количество телефонных аппаратов по группам потребителей

и таксофонов в плановом году рассчитывается по формуле (1.3):

где ∆Nпл - прирост

телефонных аппаратов в плановом году, аппаратов;

di - удельный вес прироста телефонных аппаратов по группам

потребителей и таксофонов, %.

Учитывая, что Nнгпл = Nкгтек, произведем вычисления:

) количество телефонных аппаратов на конец года у

населения:

) количество телефонных аппаратов на конец года у

организаций:

) количество таксофонов на конец года

Полученные результаты расчетов сведены в таблицу 1.2.

При этом следует заметить, что абсолютное изменение рассчитывалось по формуле:

∆N = Nпл. - Nтек

Следовательно, абсолютное изменение (в тыс. ед.)

по общему количеству телефонных аппаратов составило:

∆N =

186,77-168= 18,577;

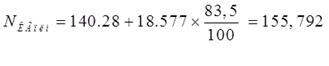

абсолютное изменение у населения:

∆N=232,458-140,28=92,178;

у организаций:

∆N=27,98-25,20=2,78;

у таксофонов:

∆N=2,80-2,52=0,28.

Относительное изменение определялось по формуле:

∆I =

(1- Nпл/ Nтек )*100%

Тогда получим, что по общему количеству аппаратов

относительное изменение составило:

∆I=

((186,77/168)-1)*100%=11,17%;

относительное изменение у населения:

∆I=

((155,792/140,28)-1)*100%=11,06%;

у организаций:

∆I=

((27,98/25,20)-1)*100%=11,03%;

у таксофонов:

∆I=

((2,80/2,52)-1)*100% =11,11%

Таблица 1.2

План-прогноз развития сети связи

|

Показатели

|

Текущий год, тыс. ед.

|

Прогноз на следующий год,

тыс. ед.

|

Изменение

|

|

|

|

Абсолютное, тыс. ед.

|

Относительное, %

|

|

1. Количество аппаратов на

конец года, аппаратов, в том числе:

|

168,000

|

186,77

|

18,577

|

11,17

|

|

- у населения

|

140,28

|

155,792

|

92,178

|

11,06

|

|

- у организаций

|

25,20

|

27,98

|

2,78

|

11,03

|

|

- таксофонов

|

2,52

|

2,80

|

0,28

|

11,11

|

Вывод:

Телефонная плотность в текущем периоде составила 168 тыс. ед. Планируется

ее увеличение до 186,77 тыс. ед. в плановом периоде. Таким образом, изменение

составит 18,577 тыс. ед.

Наибольший удельный вес телефонных аппаратов приходится на население 155,792

тыс. ед. в плановом году, а наименьший удельный вес приходится на таксофоны

2,80 тыс. ед. в плановом году. Наиболее относительное изменение наблюдалось

именно у таксофонов, а у населения - наименьшее.

2. Доходы от основной деятельности

В данном разделе рассчитываются следующие показатели:

доходы в виде абонементной платы от населения с учетом

и без учета НДС;

то же для организаций;

доходы от продажи таксофонных карт:

доходы от установки телефонных аппаратов;

прочие доходы.

Среднегодовое количество телефонных аппаратов в

плановом периоде (`Nпл)

определяется по формулам планирования услуг выраженных каналами (техническими

устройствами) связи.

Среднегодовое количество телефонных аппаратов в

плановом периоде:

Nпл = Nнг+D`Nпл,

где Nнг - количество телефонных аппаратов на

начало планового года,

D`Nпл - среднегодовой прирост телефонных аппаратов плановом

году.

Для того, чтобы найти D`Nпл есть формула:D`Nпл=0,5*DN.

D`Nпл =0,5*18,577=9,2885 тыс.ед.

Nпл = 168+9,2885=177,288тыс.ед.

Доходы от абонементной платы с населения и организаций

в прогнозируемом году определяются по формуле (2.1)

где

`Nпл -

среднегодовое количество телефонных аппаратов на сети в плановом периоде;

diпл - удельный вес прироста телефонных аппаратов по

категориям потребителей в общем приросте емкости в прогнозируемом периоде,

процент;

а0,

- среднемесячная абонементная плата по i-ой группе

потребителей, в текущем периоде, рублей;

Кц

- индекс повышения цен (инфляции).

· Доходы от абонементной платы с населения.

Доходы от абонементной платы с населения в прогнозируемом году:

с учетом НДС:

Дплнас =177,2885*0,835*110*12*1,12=218856,270 тыс.руб.

без НДС:

Дплнас = 218856,270/1,18=185471,45 тыс.руб.

· Доходы от абонементной платы с организаций.

Доходы от абонементной платы с организаций в прогнозируемом году:

с учетом НДС:

Д плорг = 177,2885*0,15*12*1,1*112=39315,4978 тыс. руб.

без НДС:

Дплорг = 39315,4978/1,18=33318,22 тыс. руб.

При

этом доходы в текущем году определяются следующим образом:

Доходы от абонементной платы с населения в текущем году.

с учетом НДС:

Дтекнас = 143,7*0,85*110*12=161231,4тыс.руб.

без НДС:

Дтекнас = 161231,4/1,18=136636,78 тыс.руб.

Доходы от абонементной платы с организаций в текущем году.

с учетом НДС:

Дтекорг = 143,7*0,14*150*12=36212,4тыс.руб.

без НДС:

Дтекорг = 36212,4/1,18=30688,47 тыс.руб.

· Доходы от продажи таксофонных карт.

Средняя абонементная плата для таксофонов в текущем году определяется по

формуле:

где

Д 0 такс - доходы от продажи таксофонных карт в текущем периоде;

N0 такс -

среднегодовое количество таксофонов в текущем периоде.

Доходы

от продажи таксофонных карт в плановом году:

с

учетом НДС:

Д

плтакс =177,2885*0,15*3693,41*1,1=108041,85тыс.руб.

без

НДС:

Дплтакс = 108041,85/1,18=91560,889 тыс. руб.

Доходы от продажи таксофонных карт в текущем году:

с учетом НДС:

Дтектакс = 7963 тыс.руб.

без НДС:

Дтектакс = 7963/1,18=6748,31 тыс.руб.

· Доходы от установки телефонных аппаратов.

Разовые доходы за установку телефонов рассчитываются

на основании сложившейся среднегодовой платы в текущем периоде, индекса

повышения цен и количества устанавливаемых телефонов у потребителей (формула

2.2)

где`Пл - среднегодовая плата за установку, тыс. рублей;

DNпл -

прирост телефонных аппаратов в плановом году, аппарат.

Учитывая,

что Кц=1,1 можно рассчитать доходы от установки телефонных аппаратов

в плановом и текущем году.

Доходы от установки телефонов в плановом периоде:

с НДС:

Дплуст = 2500*18,577*1,1=51086,75тыс. руб.

без НДС:

Дплуст = 51086,75/1,18=43293,85 тыс. руб.

Доходы от установки телефонов в текущем периоде:

·

с НДС:

Дтекуст = 22900 тыс. руб.

·

без НДС:

Д текуст = 22900/1,18=19406,78 тыс. руб.

· Прочие доходы

Прочие доходы определяются на основе сложившегося их

удельного веса в текущем периоде в общих доходах (исключая доходы от установок

телефонов) по формуле (2.3)

где

Добщ, - сумма общих доходов в прогнозируемом периоде, тыс. руб.; dпр - удельный вес прочих доходов в текущем периоде.

При

этом сумма общих доходов равна сумме доходов от населения, организаций о

продажи таксофонных карт с учетом НДС:

Добщ=Днас+Дорг+Дтакс.

dпр

Определяется

как отношение прочих доходов в текущем периоде к сумме общих доходов в текущем

периоде включая прочие доходы:

Дпр

dпр = Добщ,+

Дпр

Прочие доходы в плановом периоде:

3902 = 0,01864

dпр =

3902+7963+161231,4+36212,4

с НДС (тыс. руб)

без НДС: Дплпр = 6955,877/1,18=5894,811 тыс.руб.

Прочие доходы в текущем периоде.

с НДС:

Дтекпр = 3902 тыс.руб.

без НДС:

Дтекпр = 3902/1,18=3306,779 тыс.руб.

· Внереализационные доходы планируются путем умножения

доходов от внереализационных операций в текущем

периоде на коэффициент инфляции:

Двн= Двн.тек*Кц

Тогда получим:

Двн = 1900-1,1=2090 тыс.руб. (без учета НДС).

Далее производится расчет налога на добавленную

стоимость от доходов, полученных от абонементной платы по каждой группе

потребителей, от доходов за установку телефонов, от продажи таксофонных карт и

прочих доходов.

НДСi = Дi ( с НДС ) - Дi (

без НДС )

) НДС от доходов в виде абонементной платы с населения:

в текущем периоде

НДСнас = 161231,4-136636,78=24594,62 тыс.руб.

в плановом периоде

НДСнас = 218856,270-185471,45=33384,82 тыс.руб.

) НДС от доходов в виде абонементной платы с организаций:

в текущем периоде

НДСорг = 36212,4-30688,47=5523,93 тыс.руб.

в плановом периоде

НДСорг =39315,498-33318,22=5997,278 тыс.руб.

) НДС от доходов от продажи таксофонных карт:

·

в текущем периоде

НДСтакс = 7963-6748,31=1214,69 тыс.руб.

·

в плановом

периоде

НДС такс= 108041,85-91560,889=16480,961 тыс. руб

4) НДС от разовых доходов за установку телефонов:

·

в текущем периоде

НДС уст = 22900-19406,78=3493,22 тыс. руб.

·

в плановом

периоде

НДС уст = 51086,75-43293,85=7792,9 тыс. руб

5) НДС от прочих доходов:

·

в текущем периоде

НДСпр = 3902-3306,779=595,221тыс. руб.

·

в плановом

периоде

НДСпр =6955,877-5894,811=1061,066 тыс. руб

Результаты всех расчетов доходов в прогнозируемом

периоде сведены в таблицу 2.1.При этом следует заметить, что расчет изменения

доходов проводился по формуле:

DДод=Додпл - Додтек,

относительное изменение:

IДод= Додпл / Додтек

Таблица 2.1

План - прогноз доходов от основной деятельности

|

Показатели

|

НДС, тыс. руб.

|

Доходы без НДС, тыс. руб.

|

Изменение доходов

|

|

|

|

|

|

Текущий год

|

Текущий год

|

прогноз

|

тысяч руб.

|

%

|

|

1. Доходы в виде абонементной

платы:

|

|

|

|

|

|

|

|

- от населения

|

24594,62

|

33384,82

|

136636,78

|

185471,45

|

48834,67

|

35,74

|

|

- от организаций

|

5523,93

|

5997,278

|

30688,47

|

33318,22

|

2629,75

|

8,56

|

|

2. Доходы от продажи

таксофонных карт

|

1214,69

|

16480,961

|

6748,3

|

91560,889

|

84812,59

|

1256,80

|

|

3. Доходы от установки

телефонов

|

3493,22

|

7792,9

|

19406,78

|

43293,85

|

23887,07

|

123,08

|

|

4. Прочие доходы

|

595,221

|

1061,066

|

3306,779

|

5894,811

|

2588,03

|

78,26

|

|

Всего

|

35421,68

|

64717,025

|

196787,109

|

359539,22

|

162752,11

|

82,7

|

Вывод: На текущий год сумма общих доходов без НДС составляет 196787,109

тыс. руб.. При этом планируется увеличение доходов в следующем году на 82,7% ,

то есть до 359539,22 тыс. руб. Наибольшее изменение доходов (на 123,08%)

прогнозируется на доходы от установки телефонных аппаратов, а наименьшее (35,74%)

- на доходы в виде абонементной платы от населения.

3. Персонал и оплата труда

Основными показателями раздела являются:

среднесписочная численность работников;

фонд оплаты труда работников;

среднегодовая оплата труда работников;

производительность труда работников.

Расчет среднесписочной численности работников на

прогнозируемый период проводится по формуле 3.1 с учетом данных о

дополнительной потребности работников в связи с развитием сети (формула 3.2),

где Чпл - среднесписочная численность

работников предприятия на прогнозируемый период с учетом , единиц;

∆Чраз - дополнительная среднесписочная

численность работников, связанная с развитием сети связи, штатных единиц.

Потребность в дополнительной численности работников,

связанной с развитием сети связи, в плановом периоде определяется по формуле

Средняя трудоемкость обслуживания одного номера сети

(Тр0), ожидаемая в текущем периоде определяется по формуле (3.3)

Тро = `Чо

/`Nо, (3.3)

где Чс - среднесписочная численность

работников в текущем году, единиц; No - среднегодовое количество телефонных аппаратов на сети в

текущем году, аппаратов.

Таким образом, для того, чтобы насчитать

среднесписочную численность работников в плановом году, необходимо сначала

определить трудоемкость:

Тро=619,1/143,7=4,308 ед./ап.

Тогда потребность в дополнительной численности будет

равна:

DЧпл =(4,308*9,2885)/10=4,001 ед.

Теперь можно определить среднесписочную численность

работников:

Чпл=622+4,001 = 626,001 ед.

Далее рассчитывается фонд оплаты труда на

прогнозируемый период на основе зарплатоемкости. сложившейся в текущем периоде.

Расчет фонда оплаты труда можно произвести по формуле:

ФОТпл = Зетек * Додпл, где Зе0 = ФОТ0/ Дод0.

Зетек=12832/196787,109=0,0652 руб. / руб.,

ФОТпл = 359539,22*0,0652=23441,9 тыс. руб.

связь услуга маркетинговый рентабельность

Среднемесячную заработную плату одного работника можно рассчитать по

следующей формуле:

(ФОТ/ Ч)

Змес = 12

/619,1

Зместек = 12 = 1,7272 тыс.руб.

,9/626,001

Змеспл = 12 = 3,1206 тыс.руб.

Для расчета производительности труда используется формула:

Дод

Птр = Ч

,109

Птр.тек = 619,1 = 317,86тыс.руб./чел.

,22

Птр.пл = 626,001 = 574,34тыс.руб./чел.

Результаты расчетов сведены в таблицу 3.1.

Таблица 3.1

План-прогноз по труду

|

Наименование показателей

|

Текущий год

|

Прогноз

|

Изменение

|

|

|

|

Абсолютное

|

Относительное

|

|

1. Доходы от основной

деятельности, тыс. рублей.

|

31196787,11

|

359539,22

|

162752,11

|

82,70

|

|

2. Среднесписочная

численность работников предприятия, ед.

|

619,1

|

626,001

|

6,90

|

1,11

|

|

3. Фонд оплаты труда, тыс.

руб.

|

12832

|

23441,9

|

10609,9

|

82,68

|

|

4. Среднемесячная

заработная плата одного работника, тыс. руб.

|

1,7272

|

3,1206

|

1,3934

|

80,67

|

|

5. Производительность

труда, тыс. руб. / чел.

|

317,86

|

574,34

|

256,48

|

80,68

|

Вывод: На следующий год планируется увеличение основных показателей

труда: среднесписочной численности, ФОТ, среднемесячной заработной платы,

производительности труда. Наибольшее изменение наблюдается в плановом году по

фонду оплаты труда на 82,68%, а наименьшее - по среднесписочной численности

увеличение на 1,11%. Все это приводит к значительному увеличению дохода на

82,70%.

4. Производственные фонды

К показателям данного раздела бизнес-плана относятся:

среднегодовая стоимость основных производственных фондов;

среднегодовая стоимость нормируемых остатков оборотных

средств.

Среднегодовая стоимость основных производственных

фондов в прогнозируемом периоде определяется по формуле простой средней на

основании рассчитанных данных о приросте телефонной емкости сети, удельных

капвложений на один порт и коэффициента перевода капвложений в основные

производственные фонды.

Фпл = Фнгпл +∆ Фпл

При этом количество введенных фондов можно посчитать

как количество введенных телефонных аппаратов умноженных на удельные капиталовложения

на 1 порт и коэффициента перевода капиталовложений в основные производственные

фонды:

Фвв = DN*P*Кпер

Так как известно, что коэффициент перевода

капиталовложений равен 1,07, получим, что:

*5*1,03

Фпл = 772000 + 2 = 819835,775 тыс.руб.

Для расчета среднегодовой стоимости нормируемых

остатков оборотных средств необходимо определить загрузку оборотных средств в

текущем периоде и их дополнительную потребность.

Загрузка оборотных средств на один номер емкости в

текущем периоде определяется но формуле (4.1)

где Оо - среднегодовая стоимость

нормируемых остатков оборотных средств в текущем периоде, тыс. рублей.

Так как известно, что удельный вес оборотных средств в

общей стоимости ОПФ составляет 3,5%, то получим: Оо =

761000*0,035=26635 тыс. руб.

Зос = 26635/143,7=185,35 руб./ап.

Дополнительная потребность в оборотных средствах,

связанная с развитием сети определяется по формуле (4.2)

DОСпл = Зос* DNпл* Кц (4.2)

DОСпл = 185,35*18,577*1,1=3787,57 тыс. руб.

Среднегодовая стоимость нормируемых остатков оборотных

средств рассчитывается также по формуле простой средней:

Опл = Онгпл +∆ Опл

Так как известно, что ∆ Опл =∆O *0,5, то получим:

Опл = 772000*0,035+3787,57*0,5=28913,78 тыс. руб

Полученные результаты сведены в таблицу 4.1.

Таблица 4.1

Стоимость основных фондов и оборотных средств

|

Наименование показателей

|

Текущий год

|

Прогноз

|

Изменение

|

|

|

|

Абсолютное

|

Относительное

|

|

Среднегодовая стоимость

ОПФ, тыс. руб.

|

761000

|

819835,775

|

58835,775

|

7,73

|

|

Среднегодовая стоимость ОС,

тыс. руб.

|

26635

|

28913,78

|

2278,78

|

8,55

|

Вывод: В прогнозируемом году планируется увеличение: основных

производственных фондов на 7,73% и оборотных средств 8,55%. Их рациональное

использование и увеличенной производительности труда будет способствовать

успешному развитию сети ГТС.

5. Затраты на производство и реализацию услуг

При расчете затрат на производство и реализацию услуг

связи необходимо определить следующие статьи затрат:

затраты на оплату труда;

отчисления на социальные нужды (единый социальный налог):

амортизационные отчисления;

затраты на материалы и запасные части;

затраты на электроэнергию со стороны для производственных

нужд;

прочие затраты.

Затраты на оплату труда берутся из раздела «Персонал и

оплата труда».

ФОТтек =12832 тыс. руб.

ФОТпл = 23441,9.руб.

Отчисления на социальные нужды рассчитываются на

основе установленного процента отчислений (ставки ЕСН).

СН

Эсоц = ФОТ * 100

Учитывая, что ставка налога составляет 26%, определим отчисления на

социальные нужды в текущем и плановом годах:

Эсоцтек = 12832*0,262=3361,984 тыс. руб.

Эсоцпл =23441,9*0,342=8017,129 тыс. руб.

Амортизационные отчисления планируются исходя из

средней нормы амортизации, сложившейся в текущем периоде и среднегодовой

стоимости основных производственных фондов в прогнозируемом периоде.

Натек * Фпл

Эампл = 100%

Средняя норма амортизации, сложившаяся в текущем периоде рассчитывается

исходя из суммы амортизационных отчислений и среднегодовой стоимости основных

производственных фондов в текущем году.

Натек = Эамтек / Фтек * 100%

Натек = 761000 * 100% = 6,513%

,513

Эампл = 100 * 819835,775=53395,90 = 53415,01 тыс. руб.

Затраты на материалы и запасные части в прогнозируемом

периоде определяются на основе сложившихся затрат на один номер сети в текущем

периоде, которые определяются как отношение затрат на материалы в текущем году

к среднегодовому отношению индекса инфляции и среднегодового количества

телефонных аппаратов в плановом периоде.

Эмпл = (Эмтек Nтек) * Nпл * Кц

Эмпл = ( 26981/143700) * 177288 * 1,1 = 36616,20 тыс. руб.

Затраты на электроэнергию со стороны для

производственных нужд в прогнозируемом периоде определяются аналогичным

образом.

Ээлпл = (23354/143700) * 177288 * 1,1 = 31693,96 тыс. руб.

Прочие затраты в прогнозируемом периоде определяются на

основе их удельного веса, сложившегося в текущем периоде, по формуле (5.1)

где

Эобщ - сумма затрат на оплату труда, отчислений на социальные нужды,

амортизационных отчислений, электроэнергию, материалы и запасные части в

прогнозируемом периоде, тыс. рублей;

dnpo - удельный вес прочих затрат в

текущем периоде.

Сперва необходимо определить удельный вес прочих

расходов.

Эпр

dпр0 =

Эфот + Эсоц + Эам + Эм + Ээл + Эпр

4831 = 0,0399

dпр0 =

12832+3361,984+49565+23354+26981+4831

Теперь можно определить размер прочих расходов:

12832+3361,984+53395,90+36616,20+31693,96

Эпрпл =

1 - 0,0399 * 0,0399 = 5730,87тыс. руб.

Эпрпл = 5730,87 тыс. руб.

Результаты расчетов занесены в таблицу 5.1. При этом

следует заметить, что для расчета удельного веса каждой статьи затрат

необходимо воспользоваться формулой:

Эi

dЭi = ∑Эi * 100%

Таблица 5.1

Структура затрат на производство и реализацию услуг

связи

|

Наименование статей затрат

|

Текущий год

|

Прогноз

|

Изменение в %

|

|

тыс. руб.

|

в % к итогу

|

тыс. руб.

|

в % к итогу

|

|

|

1. Затраты на оплату труда

|

12832

|

10,62

|

23441,9

|

14,93

|

82,68

|

|

2. Отчисления на социальные

нужды

|

3361,984

|

2,78

|

8017,129

|

3,9

|

138,46

|

|

3. Амортизационные

отчисления

|

49565

|

40,9

|

53395,90

|

34,02

|

7,73

|

|

4. Затраты на материалы и

запчасти

|

26981

|

22,4

|

36616,20

|

23,32

|

35,71

|

|

5. Затраты на

электроэнергию

|

23354

|

19,31

|

31693,96

|

20,18

|

35,71

|

|

6. Прочие затраты

|

4831

|

3,99

|

5730,87

|

3,65

|

18,63

|

|

Итого

|

120924,984

|

100

|

157020,61

|

100

|

29,84

|

Далее

рассчитывается калькуляция себестоимости ста рублей доходов по статьям затрат.

Для расчета себестоимости используется следующая формула:

Эi

Сi = Дод * 100

.

Себестоимость по затратам на оплату труда:

текущая Сфот

= (12832/196787,109)* 100 = 6,521 руб.

прогноз Сфот

= (23441,9/359539,22)*100 = 6,519 руб

. Себестоимость

по отчислениям на социальные нужды:

текущая Ссоц

= (3361,984/196787,109) *100= 1,708 руб.

прогноз Ссоц

= (8017,129/359539,22) *100= 2,23 руб.

3.

Себестоимость по амортизационным отчислениям:

текущая Сам =

(49565/196787,109) *100= 25,19 руб.

прогноз Сам =

( 53395,90/359539,22)*100= 14,85 руб.

.

Себестоимость по затратам на материалы и запчасти:

текущая См =

(26981/196787,109)*100= 13,72 руб.

прогноз См =

(36616,20/359539,22)*100= 10,18 руб.

.

Себестоимость по затратам на электроэнергию:

текущая Сэл =

(23354/196787,109)*100= 11,87 руб.

прогноз Сэл =

(31693,96/359539,22)*100= 8,81 руб.

.

Себестоимость по прочим затратам:

текущая Спр =

(4831/196787,109)*100= 2,45 руб.

прогноз Спр =

(5730,87/359539,22) *100= 1,59 руб.

Результаты сведены в таблицу 5.2.

Таблица 5.2

Калькуляция себестоимости услуг связи

|

Наименование статей затрат

|

Себестоимость ста рублей

доходов, рублей

|

Изменение

|

|

Текущий год

|

Прогноз

|

рублей

|

в процентах

|

|

1. Затраты на оплаты труда

|

6,521

|

6,519

|

-0,002

|

-0,03

|

|

2. Отчисления на социальные

нужды

|

1,708

|

1,709

|

0,001

|

0,000006

|

|

3. Амортизационные

отчисления

|

25,19

|

14,85

|

-10,34

|

-41,05

|

|

4. Затраты на материалы и

запчасти

|

13,71

|

10,18

|

-3,53

|

-25,75

|

|

5. Затраты на

электроэнергию

|

11,87

|

8,81

|

-3,06

|

-25,78

|

|

6. Прочие затраты

|

2,45

|

1,59

|

-0,86

|

-35,10

|

|

Итого

|

61,449

|

43,658

|

-17,791

|

-28,95

|

Расчет налога на добавленную стоимость, связанного с

приобретением и расходованием материалов, запасных частей, электроэнергии

производится по формуле (5.2)

НДСi = Эобi* Нс ндс/100

где Эобj -

сумма затрат на материалы и запасные части, электроэнергию, прочие затраты,

облагаемые налогом в текущем и прогнозируемом периодах, тыс. рублей;

Нс ндс - ставка НДС, процентов.

Материальные затраты, входящие в состав прочих затрат

и облагаемые налогом определяются по их удельному весу из исходных данных

(известно, что они составляют 3%):

Эмпртек = 4831*0,3 = 1449,3 тыс.руб.

Эмпрпл = 5730*0,3 = 1719 тыс.руб.

НДСтек = (1449,3+23354+26981)*0,18 = 9321,17 тыс.руб.

НДСпл = (1719+31693,96+36616,20)*0,18 = 12605,25 тыс.руб.

Отчисляемый в бюджет налог на добавленную стоимость

рассчитывается как разность между НДС от реализации услуг связи и НДС по

расходованию материалов, электроэнергии и прочим затратам.

НДСбюдж = НДСр.у.-НДСрасх.

НДСбюджтек = 35421,68-9321,17=26100,51 тыс.руб.

НДСбюджпл = 64717,025-12605,25=52111,77 тыс.руб.

Результаты расчетов сводятся в таблицу 5.3.

Таблица 5.3

Налог на добавленную стоимость

|

Наименование показателей

|

Текущий год

|

Прогноз

|

Изменение

|

|

|

|

тыс. руб.

|

в процентах

|

|

1. НДС от реализации услуг

связи, тыс. руб.

|

35421,68

|

64717,02

|

29295,34

|

82,75

|

|

2. НДС п расходованию

материалов, электроэнергии и т.д., тыс. рублей.

|

9321,17

|

12605,25

|

3284,08

|

35,23

|

|

3. НДС перечисляемый в

бюджет, тыс. руб.

|

26100,51

|

52111,77

|

26011,26

|

Вывод: Таким образом, в текущем году расходы составили 120924,98тыс.

руб., в причем в плановом году прогнозируется увеличение на 29,84%,то есть до 157020,61

тыс. руб. Также наблюдается снижение себестоимости в плановом году по сравнению

с текущим на 28,95% в основном за счет сокращения себестоимости на

амортизационные расходы (на 41,05%). Это должно привести к более эффективной

работе ГТС и увеличению прибыли.

6. Прибыль и рентабельность

Основные финансовые результаты деятельности

предприятия характеризуют значения следующих показателей:

прибыль от основной деятельности (от продаж);

прибыль до налогообложения;

налог на прибыль;

чистая прибыль;

рентабельность общая (ресурсная);

рентабельность затратная.

Прибыль от основной деятельности (от продаж)

рассчитывается по формуле (6.1)

Подi = Додi - Эодi (6.1)

где Додi -

доходы основной деятельности, тыс. рублей;

Эодi -

затраты на производство и реализацию услуг связи, тыс. руб.

Подтек = 196787,11-120924,98=75862,13 тыс.руб.

Подпл = 359539,22-157020,61=202518,61 тыс.руб.

Расчет налогов, относимых на финансовый результат

(налог на имущество), производится на основании Положений о взимании этих

налогов.

СН =2,2%

Ним = Фост * 100% ,

где Фост - остаточная стоимость производственных фондов. Она в свою

очердь рассчитывается по следующей формуле:

Фост = Фпр - Фпр* На*tф, а

зная, что для текущего года tф=1 и

для планового года tф=15,а На =

0,06513, получим:

Фосттек =761000-761000*0,06513*15=17541,05 тыс. руб.

Фостпл =819835,775-819835,775*0,06513*15=18897,215 тыс. руб.

Нимтек =17541,05*0,222=389,41 тыс. руб.

Нимпл = 18897,215*0,0222=419,52 тыс. руб.

Прибыль до налогообложения определяется как прибыль от

основной деятельности плюс (минус) сальдо по внереализационным операциям

формула 6.2:

Пдно = Ппр + Внд - Ним (6.2.)

Пднотек = 75862,13+1900-389,41=77372,72 тыс.руб.

Пднопл = 202518,61+2090-419,52=204189,09 тыс.руб.

Затем рассчитывается налог на прибыль (6.3.) и чистая

прибыль (6.4.).

СН = 24%

Нпр = Пдно * 100% (6.3.)

Нпртек = 77372,72*0,24=18569,45 тыс. руб.

Нпрпл = 204189,09*0,24=49005,38 тыс. руб.

Пч = Пдно - Нпр (6.4.)

Пчтек = 77372,72-18569,45=58803,27 тыс. руб.

Пчпл = 204189,09-49005,38=155183,71 тыс. руб.

Результаты расчетов занесены в таблицу 6.1.

Таблица 6.1

Финансовые результаты деятельности ГТС (тыс. руб.)

|

Показатели

|

Текущий год

|

Прогноз

|

Изменение

|

|

|

|

Абсолютное

|

в %

|

|

1. Прибыль от продаж

|

75862,13

|

202518,61

|

126656,48

|

166,96

|

|

2. Налог на имущество

|

389,41

|

419,52

|

30,11

|

7,7

|

|

3. Сальдо по

внереализационным операциям

|

1900

|

2090

|

190

|

10

|

|

4. Прибыль до

налогообложения

|

77372,72

|

204189,09

|

126816,37

|

163,9

|

|

5. Налог на прибыль

|

18569,45

|

49005,38

|

30435,93

|

163,9

|

|

6. Чистая прибыль

|

58803,27

|

155183,71

|

96380,44

|

163,9

|

Рентабельность ресурсная рассчитывается по следующей формуле:

Ррес = (Под/(Ф + О))*100%,

где Пдно - прибыль до налогообложения. Тогда:

Ррестек = 75862,13/(761000+26635) * 100% = 9,63%

Рреспл = 202518,61/(819835,77+28913,78) *100% = 23,86%

Рентабельность затратная:

Рзат =( Под/Э)*100%

Рзаттек = (75862,13/120924,98)*100=62,73%

Рзатпл = (202518,61/157020,61)*100=128,97%

Вывод: Прибыль от продаж планируется увеличить на 166,96% до

310202518,61тыс. руб. При этом прогнозируемая чистая прибыль должна возрасти до

163,9%. А увеличение чистой прибыли благоприятно сказывается на работе

предприятия, говорит об эффективности его работы и дальнейшем развитии.

7. Показатели эффективности производства и инвестиций

В данном разделе необходимо дать экономическую оценку

эффективности инвестиций и рассчитать основные показатели эффективности работы

ГТС.

Оценка экономической эффективности включает в себя

расчет следующих показателей:

коэффициент эффективности капитальных вложений (Е);

срок окупаемости (Т).

Затем проводится общий анализ эффективности

составленного бизнес-плана развития ГТС.

К показателям эффективности работы организации связи

относятся:

1. Показатели эффективности

использования труда:

·

производительность

труда;

Птртек = 317,86 тыс.руб./чел.

Птрпл = 574,34 тыс.руб./чел.

·

трудоемкость;

Трi = Чi / Ni

Тртек = 619,1/143700=0,00431 ед./ап.

Трпл = 626,001/1772885=0,00035 ед./ап.

·

доля прироста

доходов за счет роста производительности труда;

(Птр1 - Птр0) Ч1

DIптр = Дод1 - Дод0

(574,34-317,86)* 626,001

DIптр = (359539,22-196787,109) * 100% = 98,65%

·

условная экономия

численности за счет роста производительности труда.

Дод1

DЧусл = Птр0 - Ч1

,22

DЧусл = 317,86 - 626,001= 505,12 ед.

2. Показатели эффективности

использования основных фондов:

·

фондоотдача;

Ки = Дод/ Ф

Китек = 196787,11/761000=0,26 руб./руб.

Кипл = 359539,22/819835,77=0,447 руб./руб.

·

фондоемкость;

Кф = 1/Ки

Кфтек = 1/0,26=3,85 руб./руб.

Кфпл = 1/0,44=2,27 руб./руб.

·

фондовооруженность.

V = Ф

/ Ч

Vтек =

761000/619,1 = 1229,20 тыс. руб./чел.

Vпл =

819835,77/626,001 = 1309,64 тыс. руб./чел.

3. Показатели эффективности

использования оборотных средств:

·

коэффициент

оборачиваемости оборотных средств;

Ко = Дод/О

Котек = 196787,11/26635=7,38 оборот

Копл = 359539,22/28913,78=12,43 оборот

·

коэффициент

загрузки средств в обороте;

Кз = 1 / Ко

Кзтек = 1/7,38=0,1355 руб./руб.

Кзпл = 1/12,43=0,0804 руб./руб.

·

длительность

одного оборота;

Кд = Тдн / Ко

Тдн - число дней в плановом периоде, равное в данном случае 360.

360

Кдтек = 7,38 = 48,78 дн.

360

Кдпл = 12,43= 28,96 (дн.)

·

условное

высвобождение оборотных средств за счет ускорения их оборачиваемости.

Дод1

DО = Тдн * (Кд1 - Кд0)

,22

DО = 360 * (28,96-48,78) = -19794,63 тыс.руб.

4. Эксплуатационные затраты:

·

темп изменения

себестоимости;

С1

Iс =

С0 * 100%

Iс = (43,658/61,449)*

100% = 71,04%

·

условная экономия

затрат за счет снижения себестоимости

DЭс = Дод1* (С1 - С0)/100

359539,22* (43,658-61,449)

DЭс = 100 = -63965,62 тыс.руб.

·

снижение

себестоимости за счет роста производительности труда.

Iз

DIс = (1 - Iптр) dФОТтек

dФОТ -

удельный вес фонда оплаты труда в общих затратах.

Iз=3,1206/1,7272=1,8074

Iптр=

574,34/317,86=1,8068

dФОТтек

=

12832/120924,984=0,1061

1,8064

DIс = (1-1,8068) * 0,1061 * 100% = - 23,75%

· Определение срока окупаемости:

Т = К/П

Т = 92885/155183,71=0,59

Таблица 7.3

Основные экономические показатели работы

|

Показатели

|

Текущий год

|

Прогноз

|

Изменение

|

|

|

|

Абсолютное

|

в %

|

|

1. Доходы от основной

деятельности, тыс. руб.

|

196787,11

|

359539,22

|

162752,11

|

82,7

|

|

2. Затраты на эксплуатацию,

тыс. руб.

|

120924,98

|

157020,61

|

36095,63

|

29,85

|

|

3. Прибыль до

налогообложения, тыс. руб.

|

77372,72

|

204189,09

|

126816,37

|

163,9

|

|

4. Прибыль чистая, тыс.

руб.

|

58803,27

|

155183,71

|

96380,44

|

163,9

|

|

5. Себестоимость 100 рублей

доходов, руб.

|

61,449

|

43,658

|

-17,791

|

-28,95

|

|

6. Фондоотдача, руб./руб.

|

0,26

|

0,44

|

0,18

|

69,23

|

|

7. Оборачиваемость

оборотных средств

|

7,38

|

12,43

|

5,05

|

68,42

|

|

8. Рентабельность

ресурсная, %

|

9,63

|

23,86

|

14,23

|

|

|

9. Рентабельность

затратная, %

|

62,73

|

128,97

|

66,24

|

|

Вывод: Из таблицы видно, что доходы от основной

деятельности в прогнозируемом периоде увеличатся больше (на 82,7% произойдет

увеличение), чем затраты на эксплуатацию (29,85%), следовательно, прибыль в

плановом году будет выше, чем в текущем. Более того, наблюдается снижение

себестоимости (с 61,449руб. до 43,658 руб.), повышение фондоотдачи на 69,23% и

ускорения оборачиваемости оборотных средств (на 68,42%), что также способствует

более эффективной и прибыльной деятельности ГТС. При этом рентабельность

ресурсная уменьшается (с 9,63 % до 23,86%), а рентабельность затратная

увеличилась (с 62,73% до 128,97%).

Заключение

В заключение необходимо сделать общие выводы по полученным результатам.

На предприятии ГТС в плановом году предусмотрен прирост телефонной

плотности на 100 жителей на 10,3% и она составит 19,30 тыс. ед./100чел. За счет

роста телефонной плотности, а также увеличения численности населения абсолютный

прирост телефонных аппаратов в плановом году будет равен 18577номеров, что

потребует 92885 тыс. руб. капитальных вложений.

Прирост доходов, ожидаемый за счет ввода емкости на сети в прогнозируемом

периоде, будет наибольшим по установке телефонов. Относительное изменение

доходов от продажи таксофонных карт и прочих доходов составит 1256,80% и 78,26%

соответственно. В целом прирост доходов от основной деятельности будет равен

82,7%.

Среднесписочная численность работников в плановом периоде увеличится на

1,11% и составит 626,001 единиц. Также предусмотрен прирост ФОТ на 82,68%,

среднемесячной заработной платы одного работника - на 80,67% ,

производительности труда - на 80,68%.

Относительное изменение среднегодовой стоимости ОПФ и ОС составляет 7,73

и 8,55% соответственно. Тогда среднегодовая стоимость ОПФ в плановом году будет

равна 819835,775 тысяч рублей, а среднегодовая стоимость ОС - 28913,78 тысяч

рублей.

Наибольший удельный вес в структуре затрат на производство и реализацию

услуг связи в текущем и плановом периодах имеют затраты на амортизационные

отчисления (40,9% и 34,02% соответственно). Наименьший удельный вес приходится

на отчисления на социальные нужды (текущий период - 2,78%), а в плановом году -

на прочие затраты (3,65%). По рассчитанным данным видно, что наибольший прирост

имеют затраты на оплату труда и отчисления на социальные нужды (138,46%), наименьший

прирост у амортизационных отчислений (7,73%). Общая себестоимость 100 рублей

доходов в прогнозируемом периоде снизится на 28,95%, что является положительным

признаком работы предприятия.

Прибыль от основной деятельности в плановом году должна возрасти на

166,96%, а прирост прибыли до налогообложения, чистой прибыли и налога на

прибыль составляет 163,9%, что также свидетельствует о развитии ГТС.

В целом составленный бизнес - план развития ГТС можно признать

эффективным исходя из следующего:

·

в плановом

периоде предусмотрен рост производительности труда по сравнению с текущим

периодом (c 317,86 тыс. руб./чел. до 574,34 тыс.

руб./чел.)

·

в плановом

периоде предусмотрено снижение трудоемкости обслуживания одного номера по

сравнению с текущим периодом (с 0,00431 ед./ап. до 0,00035 ед./ап.)

·

доля прироста

доходов за счет роста производительности труда составит 98,65%

·

условная экономия

численности за счет роста производительности труда составит 505,12 ед.

·

в плановом

периоде по сравнению с текущим предусмотрен рост фондоотдачи (c 0,26 руб./руб. до 0,447 руб./руб.),

снижение фондоемкости (с 3,85 руб./руб. до 2,27 руб./руб.) и рост

фондовооруженности с (1229,20 тыс. руб./чел. до 1309,64 тыс. руб./чел.)

·

коэффициент

оборачиваемости ОС в плановом периоде должен возрасти с 7,38 оборот. до 12,43

оборот., коэффициент загрузки ОС в обороте - уменьшиться с 0,1355 руб./руб. до

0,0804 руб./руб.. При этом длительность одного оборота также уменьшится с 48,78

дн. до 28,96 дн.

·

условное

высвобождение ОС за счет ускорения их оборачиваемости составит 19794,63 тыс.

руб.

·

условная экономия

затрат за счет снижения себестоимости будет равна 63965,62 тыс. руб.

·

снижение

себестоимости на 23,75% за счет роста производительности труда

·

Срок окупаемости

составляет около 6,5 месяцев.

Список используемых источников

1. Голубицкая Е.А., Жигульская Г.М. Экономика связи: Учебник для

студентов вузов связи.- М.: Радио и связь, 2010. - 391с.

. Смирнов О.А. Экономика предприятия: конспект лекций. ГУО ВПО СибГУТИ -

2003, 70с.

. Смирнов О.А. Экономика связи. Методические указания и задания для

выполнения курсовой работы. ГУО ВПО СибГУТИ - 2005, 19с.

. Конспект лекций