Формування прибутку на підприємстві

ЗМІСТ

Вступ

. Теоретичні засади формування прибутку підприємства

.1 Теоретичні концепції аналізу прибутку підприємства

.2 Сутність, функції і принципи організації фінансів

підприємства

.3 Прибуток як фінансовий результат діяльності

підприємства

.4 Інформаційна база обліку фінансового стану та

прибутку

. Аналіз фінансового стану ТОВ «Каскад»

.1 Загальна характеристика підприємства ТОВ «Каскад»

.2 Горизонтальний і вертикальний аналіз балансу

підприємства

.3 Аналіз фінансових коефіцієнтів підприємства

.4 Аналіз фінансових результатів діяльності

підприємства

.5 Аналіз прибутку на гривню матеріальних витрат

3. Система формування та розподілу прибутку на

підприємстві

3.1 Системи і методи планування прибутку

.2 Планування формування операційного прибутку

.3 Керування розподілом прибутку підприємства

.4 Використання інформаційних систем та технологій для

вдосконалення діяльності ТОВ «Каскад»

. Охорона праці та навколишнього середовища

.1 Загальні питання охорони праці

.2 Організація управління охороною праці

.3 Промислова санітарія

.4 Організація безпечних умов праці на робочому місці

.5 Електробезпека

.6 Пожежна безпека

.7 Охорона навколишнього середовища

Висновки

Список використаних джерел

ВСТУП

Перехід економіки України до ринкових відносин зумовлює

необхідність змін у системі управління, у тому числі у діяльності підприємства,

плануванні його прибутку підприємства.

Планування - процес визначення цілей, яких підприємство

передбачає досягти за певний проміжок часу, і способів їх досягнення.

Проаналізувавши зовнішнє та внутрішнє середовище,

підприємство повинно визначити основні орієнтири своєї діяльності. Процес

з’ясування завдань та цілей діяльності підприємства складається з трьох

послідовних стадій. Іноді визначення завдань та мети діяльності підприємства

передує аналізу середовища, оскільки саме існування підприємства передбачає, що

у нього є певні цілі, причини появи та існування.

Місія - мета існування підприємства, яка має бути досягнута у

плановому періоді. Це комплексна мета, що містить як внутрішні, так і зовнішні

орієнтири діяльності. На основі цих орієнтирів визначають перспективи, яких має

досягти підприємство.

Якщо мета задає загальні орієнтири функціонування

підприємства, що відбивають зміст його існування, то конкретний кінцевий стан,

до якого прямує підприємство, фіксується у вигляді його цілей.

В умовах становлення повноцінного ринку в Україні

підприємства отримали самостійність, права у визначенні та реалізації

виробничої програми, шляхів розвитку виробництва, мотивації праці та

відповідальності за кінцеві результати господарювання. Нині підприємство є

“відкритою” системою, яка повинна швидко та ефективно реагувати на зміни в

ринковому середовищі. Для підприємства відкритого типу, такого як ВАТ «Каскад»

характерними є швидкозмінні умови функціонування; пристосування до умов

зовнішнього середовища; різноманітність цілей та альтернатив їх досягнення;

залежність обсягів виробництва від попиту, наявності продуктів - аналогів,

замінників, цін конкурентів тощо.

Основу механізму керування прибутком

підприємства складають системи і методи її планування. Планування прибутку

являє собою процес розробки системи заходів щодо забезпечення її формування в

необхідному обсязі й ефективному використанні відповідно до задач розвитку

підприємства в майбутньому періоді.

Планування прибутку на підприємстві

(чи внутріфірмове її планування) базується на використанні трьох основних його

систем: 1) прогнозування формування і розподілу прибутку підприємства; 2)

поточне планування формування, розподілу і використання прибутку підприємства;

3) оперативне планування формування і використання прибутку підприємства.

Метою дипломного проекту є розробка рекомендацій щодо

обґрунтування методу формування та розподілу прибутку ВАТ «Каскад».

Для рішення поставленої мети були вирішені наступні задачі:

проаналізовано фінансовий стан підприємства;

узагальнені сучасні методи формування та розподілу прибутку;

запропоновано заходи щодо удосконалення технології

виробництва;

розроблена методика формування прибутку за методом “CVP”;

розрахована економічна ефективність запропонованих заходів.

1. Теоретичні засади формування прибутку підприємства

1.1 Теоретичні концепції аналізу прибутку

підприємства

Кінцевим фінансовим результатом

діяльності підприємства є прибуток. Він є загальноприйнятим оціночним

показником.

Прибуток - це частина чистого доходу,

створеного у сфері виробництва і як такого, що отримав свою специфічну форму на

стадії реалізації. Визначається як різниця між виручкою від реалізації

продукції, робіт і послуг та сумою усіх витрат на виробництво та реалізацію.

Прибуток є джерелом розширеного

відтворення, утворення фонду споживання, утримання та розвитку невиробничої

сфери, виробничого і соціального розвитку підприємства, фонду матеріального

заохочення.

Завданнями аналізу прибутку є:

визначення обґрунтованості плану з

прибутку;

оцінка виконання плану прибутку;

виявлення факторів, які вплинули на

відхилення фактичного прибутку від планового;

підрахування невикористаних резервів

збільшення обсягу прибутку;

відпрацювання заходів, необхідних для

використання виявлених резервів.

Джерелами аналізу прибутку є звітні

форми 2, 1, 1-п, 5-С, 6, 11-ОФ та облікова і планова інформація.

Виділяють два види прибутку:

балансовий і розрахунковий (чистий).

Балансовий прибуток - загальна сума

прибутку підприємства від усіх видів діяльності за певний період, яка

відображена в його балансі. Він включає прибуток від реалізації продукції

(робіт, послуг), У тому числі продукції допоміжних і обслуговуючих виробництв,

що не мають окремого балансу, основних фондів, нематеріальних активів, цінних

паперів, валютних цінностей, інших видів фінансових ресурсів та матеріальних

цінностей, а також прибуток від орендних (лізингових) і позареалізаційних

операцій.

Балансовий прибуток є одним із

головних якісних показників, Що планується підприємством та відбивається в його

балансі.

Розрахунковий прибуток - це частина

балансового прибутку, Що залишилась після відрахування на спеціальні

першочергові цілі(плата за землю, фіксовані рентні платежі, процент з прибутку

за банківський кредит та інші), і відрахування додаткового прибутку від

реалізації продукції, одержаного від необґрунтованого підвищення цін і

порушення законів.

Чистий прибуток - це частина

балансового прибутку, що залишається у господарстві після покриття всіх

платежів і витрат, які здійснюються з прибутку.

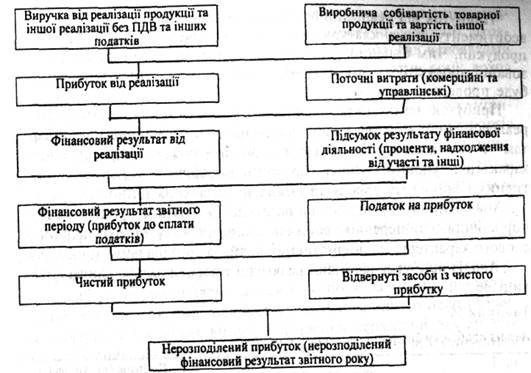

Схема аналізу балансового прибутку

показана на рис. 1.1.

Рисунок 1.1 - Схема аналізу

балансового прибутку

Схема аналізу складу чистого прибутку приведена на рисунок

1.2. Аналіз балансового прибутку починають з визначення і порівняння з планом і

з минулим роком рівня виконання плану прибутку підприємством в цілому і за

складовими його елементами. Далі вивчається структура одержаного прибутку, його

джерела, вплив факторів та складових частин на відхилення його від плану.

Закінчується аналіз підрахунком втрат від безгосподарності, визначенням причини

цих втрат, виявлення резервів та невикористаних можливостей поліпшення

фінансових показників та збільшення грошових надходжень підприємства.

Рисунок 1.2 - Схема аналізу складу

чистого прибутку

Прибуток від реалізації продукції

залежить від кількості, якості, асортименту, номенклатури, оптових цін та

собівартості виробленої продукції. Чим більший обсяг реалізації і менша

собівартість реалізованої продукції - тим більший прибуток. Аналіз цього

показника буде проведено окремо.

Прибуток від іншої реалізації -

різниця між загальним обсягом реалізації і обсягом реалізації продукції, яка не

відповідає стандартам та технологічним умовам; продукції і послуг

непромислового характеру; куплених, а потім проданих виробів і товарів;

наднормативних і зайвих матеріалів та інших матеріальних цінностей.

Аналіз прибутку від іншої реалізації у звітному році потребує

порівняння з попереднім роком і планом обсягу послуг непромислового характеру,

наднормативних і зайвих матеріальних цінностей.

Позареалізаційний прибуток - включає доходи і видатки

підприємства, які безпосередньо відображаються на рахунку «Прибутки і видатки».

Аналіз позареалізаційного прибутку потребує ретельної оцінки

кожної статті прибутків і збитків.

Позареалізаційний прибуток - доходи

від участі у спільних підприємствах; доходи від здачі майна в оренду;

дивіденди; проценти з акцій, облігацій та інших цінних паперів; інші доходи,

пов'язані з нематеріальними активами, гудвілом; винагороди; кредитні операції;

орендні (лізингові) операції; посередницькі операції; надходження від раніше

списаних безнадійних боргів; одержані штрафи, пені, неустойки; перевищення

знижок з тарифу над надбавками до тарифу; доход минулих років, виявлений у

звітному році; доход по операціях з тарою та інші доходи.

Позареалізаційні збитки - збитки від

стихійного лиха; утримання законсервованих підприємств; збитки від списання

боргів після закінчення строків позовної давнини; нестачі і розкрадання, збитки

від списання дебіторської заборгованості внаслідок неплатоспроможності

боржників та інших безнадійних боргів; виплачені штрафи; пеня та неустойки;

збитки минулих років, які виявлені у звітному році; збитки за анульованими

замовленнями; ліквідація не повністю амортизованих основних фондів.

Суми, внесені до бюджету у вигляді

санкцій, відшкодовуються за рахунок прибутку, який залишається у розпорядженні

підприємства. До таких внесків, зокрема, відносяться внески санкції за

недотримання стандартів і технічних вимог, порушення державної дисципліни цін,

порушення закону, а також фінансові санкції, які стягуються податковими

органами.

У позареалізаційний прибуток входять

також доходи від експлуатації житлово-комунального господарства. Збитки від

цієї діяльності списуються за рахунок прибутку від промислової діяльності

підприємства у порядку її розподілу.

Стан фінансів, договірної дисципліни,

бухгалтерського обліку та аналізу на підприємстві визначають порівнянням

окремих статей у динаміці. Наприклад, позареалізаційний прибуток за статтею

«Надходження від списаних безнадійних боргів» або «Прибуток минулих років,

виявлений у звітному році» свідчить про недоліки в бухгалтерському обліку за

минулі роки.

Позареалізаційні прибутки та збитки

поділяються на дві групи:

1)прибутки та збитки, які залежать від

діяльності підприємства;

2)прибутки та збитки, які не залежать

від діяльності підприємства.

Статті позареалізаційних прибутків та збитків не плануються.

При аналізі фактичні дані

порівнюються з даними минулих років. В завершення, за даними рахунку «Прибутки

і збитки» аналізуються причини утворення позареалізаційних збитків, а також

збитків від іншої реалізації і виявляються резерви росту прибутку.

Прибуток від реалізації товарної

продукції визначається як різниця між вартістю реалізованої товарної продукції

за оптовими цінами підприємства (без податку на добавлену вартість, акцизних

зборів) та її собівартістю. Він займає найбільшу литому вагу.

Аналіз прибутку від реалізації

товарної продукції проводиться за даними форм №1,2, 5-С, 1-п, річної та

періодичної звітності.

Аналіз прибутку від реалізації товарної продукції починається

з перевірки балансу товарної продукції. Дається загальна оцінка змін прибутку в

залишках товарної продукції на початок і кінець року та у виробленій продукції.

В ході аналізу номенклатури

продукції, яка залишилась на складі і не користується попитом, або збут якої

обмежений, перевіряється чи не планується її випуск у наступному періоді, опрацьовують

рішення щодо зняття з виробництва цих виробів або скорочення Й випуску до

розмірів, забезпечених збутом.

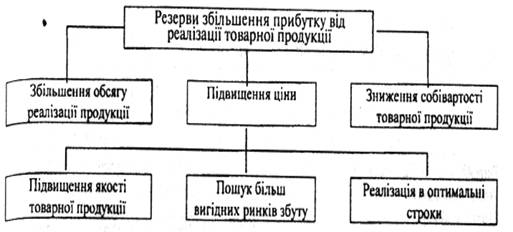

Аналіз резервів збільшення прибутку від реалізації товарної

продукції проводиться за схемою (рис.1.3).

Рисунок 1.3 - Схема аналізу резервів росту прибутку від

реалізації продукції

Аналіз виконання плану прибутку від

реалізації товарної продукції проводиться за обліковими даними підприємства.

Аналіз виконання плану прибутку від

реалізації продукції починається з визначення загального відхилення фактичного

прибутку від планового.

Відхилення фактичного прибутку від

планового - відбуваються в результаті змін обсягу реалізації, виробничої

собівартості, позавиробничих витрат, структури та асортименту продукції і оптових

цін на продукцію.

Вплив зміни обсягу реалізації на

прибуток визначається шляхом множення планової суми прибутку від реалізації

товарної продукції на процент пере-(недо-) виконання плану обсягу реалізації.

Вплив зміни структури та асортименту

реалізованої продукції на прибуток визначається шляхом зіставлення планового

прибутку, перерахованого на фактичний обсяг та асортимент продукції.

Вплив зміни виробничої собівартості

на прибуток визначається Шляхом зіставлення фактичної собівартості з плановою

того ж самого обсягу продукції.

Вплив позавиробничих витрат на прибуток визначається шляхом

зіставлення фактичної суми цих витрат з плановою, скорегованого на фактичний

обсяг продукції на соціальні потреби. Він впливає на розподіл чистої продукції

та розмірі оплати праці, сприяє росту продуктивності праці і зниженню

собівартості продукції.

Аналіз результатів діяльності

підприємців закінчується виявленням резервів збільшення прибутку і

рентабельності за рахунок збільшення випуску та реалізації продукції, зниження

собівартості продукції, зміни цін на готову продукцію, поліпшення якості

продукції, усунення витрат, пов'язаних з браком, зміни прибутку (збитку) від

іншої реалізації та позареалізаційних операцій (рис.1.4).

Фактори, що впливають на величину

прибутку і рентабельності діляться на зовнішні та внутрішні: зовнішні - не

залежні від зусиль колективу підприємства (зміна ціни на покупні матеріали, на

продукцію, тарифів на перевезення, норм амортизації та ін.); внутрішні -

пов'язані з виробничою діяльністю підприємства.

Аналіз резервів збільшення прибутку

за рахунок цих факторів розпочинається визначенням можливого його росту за

рахунок виявлених раніше резервів збільшення обсягу реалізації, покращення

якості та зниження собівартості продукції.

Так, щоб виміряти резерви збільшення

прибутку, необхідно суму резервів зростання обсягу реалізації помножити на

середній процент рентабельності реалізованої продукції за планом.

Резервом збільшення прибутку є також

усунення причин, які викликали збитки від іншої реалізації та позареалізаційні

збитки шляхом корегування плану обсягу виробництва, технічної бази та інших

умов господарювання.

Щодо збільшення прибутку за рахунок

виявлення резервів зниження собівартості продукції, то воно обумовлене

усуненням невиправданих відхилень від норм витрат матеріалів, непродуктивній

виплат із фонду заробітної плати, невиправданих витрат в складі витрат на

утримання та експлуатацію обладнання, загальноцехових і загальногосподарських

витрат, втрат від браку.

При аналізі факторів росту рентабельності

першочергово визначається вплив сукупних часток балансового прибутку на рівень

розрахункової рентабельності.

Аналіз впливу витрат виробництва на рентабельність шляхом

виключення із розділу 2 і 3 активу балансу сум зносу малоцінних і

швидкозношуваних речей; резерву на покриття майбутніх витрат і втрат, де

передбачено утворення таких резервів; заборгованості постачальникам за

акцептованими рахунками (строк оплати яких не наступив), і постачальникам за

невідфактурованими поставками у фактичних розмірах цієї заборгованості (але не

вище суми понаднормованих залишків товарно-матеріальних цінностей, що

створилися після усунення сум за переліченими статтями) із фактичної величини

обігових засобів.

1.2 Сутність, функції і принципи організації фінансів

підприємства

Розвиток ринкових відносин в Україні обумовило підвищення

ролі фінансів, що є не тільки невід'ємною їх частиною, але і важливим

інструментом реалізації цілей і стратегії підприємства.

Поняття «фінанси» найчастіше ототожнюють з поняттям «гроші»,

у дійсності це не так, хоча без грошей не може бути фінансів. Гроші - це

загальний еквівалент, за допомогою якого насамперед виміряються витрати праці

виробників. Фінанси - це економічний інструмент розподілу і перерозподіли

національного доходу, засіб контролю за утворенням і використанням фондів

коштів. Головне призначення їх полягає в тому, щоб шляхом утворення фондів

грошових ресурсів забезпечити потреби підприємств, держави і населення в

коштах, а також забезпечити контроль за використанням цих ресурсів і за

діяльністю підприємств, організацій і установ [5].

Рисунок 1.4 - Схема аналізу взаємозв'язку фінансових

показників господарської діяльності

Фінанси - це економічні відносини, що виникають у процесі

розподілу і перерозподілу вартості національного багатства, сукупного

суспільного продукту і національного доходу в зв'язку з формуванням

централізованих і децентралізованих грошових фондів суб'єктів господарювання і

держави з метою виконання ними своїх функцій і задач, забезпечення умов

розширеного виробництва і соціально-економічного розвитку.

Під централізованими фінансами розуміються економічні

відносини, зв'язані з формуванням і використанням грошових фондів держави, що

акумулюються в державному бюджеті і позабюджетних фондах, під

децентралізованими - грошові відносини, що підуть кругообіг грошових фондів

підприємств[23].

Фінанси підприємств як складова частина фінансової системи

займають значне положення в структурі фінансових відносин суспільства. Вони

функціонують у сфері суспільного виробництва, де створюється суспільний

продукт, матеріальні і нематеріальні блага, національний доход і активно

впливають на них. Саме тому від стану фінансів підприємства залежить можливість

задоволення фінансових потреб, поліпшення фінансового стану держави.

Існують різні підходи до визначення фінансів підприємства.

У дипломній роботі під фінансами підприємств маються на увазі

сукупні грошові відносини, що виникають у суб'єктів, що хазяюють, у процесі

створення і здійснення виробничо-фінансової діяльності.

Відомо, що сутність будь-якої категорії найбільше повно

розкривається при вивченні її функцій. Слід зазначити, що думки фахівців у

відношенні функцій фінансів підприємств досить суперечливі і носять дискусійний

характер. Досить поширена точка зору, що фінанси підприємств, як і

загальнодержавні фінанси, виконують розподільну і контрольну функції[23,24].

Інші фахівці поряд з розподільною і контрольною функціями виділяють функцію

створення доходів (нагромадження капіталу і фондів коштів)[22,27]. Таким чином,

функція фінансів - створення доходів і фондів коштів у процесі господарської

діяльності є невід'ємною умовою безперебійного процесу виробництва.

Недоодержання доходів із причин неплатежів або їхньої затримки підприємствами -

контрагентами обумовлює порушення нормального процесу фінансування поточних

витрат і інвестицій. Іншими проявами цієї функції виступає стимулювання

збільшення фінансових ресурсів підприємств і в тому числі грошових надходжень.

При цьому в державі повинна бути створена мотиваційна система, яка б

стимулювала підприємства до науково-технічного удосконалення, постійному

технологічному відновленню, що в остаточному підсумку сприяло б збільшенню і

підвищенню надійності дохідної бази господарювання.

Розподільна функція фінансів підприємств реалізується в

процесі розподілу виторгу від реалізації і прибутку, що залишається в

розпорядженні підприємств, формуванні цільових грошових фондів. За допомогою

цієї функції здійснюється відшкодування вартості використовуваних засобів виробництва

і створення доходів у різних формах. Ця функція дозволяє формувати фонди

цільового призначення, а також забезпечувати надходження коштів у бюджет і

позабюджетні фонди.

Контрольна функція фінансів включає: контроль за

цілеспрямованим і ефективним використанням фінансових ресурсів; пошук

внутрішніх резервів виробництва; контроль за дотриманням заданої структури

фондів з обліком виробничих і соціальних потреб; контроль за надходженням

виторгу від реалізації товарів і послуг; контроль за правильним і своєчасним

перерахуванням засобів у фонди підприємства; усунення і попередження порушень

фінансової дисципліни[13].

Принцип матеріальної відповідальності означає наявність

визначеної системи відповідальності за веденням і результатами господарської

діяльності. Підприємства, що порушують договірні зобов'язання, розрахункову

дисципліну, що порушують податкове законодавство, сплачують пені, штрафи,

неустойки. У випадку неефективної діяльності до підприємства може бути

застосована процедура банкрутства. Для керівників підприємств принцип

матеріальної відповідальності реалізується через систему штрафів у випадку

порушення підприємством податкового законодавства. До окремих працівників

застосовується система штрафів, позбавлення премій, звільнення з роботи.

Об'єктивна необхідність принципу зацікавленості в результатах

діяльності визначається основною метою підприємницької діяльності - витяг

прибутку. На рівні окремих працівників реалізація цього принципу повинна бути

забезпечена гідною оплатою праці за рахунок фонду оплати праці і прибутку, що

направляється на споживання у виді премій, винагород матеріальної допомоги й

інших стимулюючих виплат, а також виплат працівникам підприємства відсотків по

облігаціях і дивідендів по акціях. Для підприємств цей принцип може бути реалізований

у результаті проведення державою оптимальної податкової політики і дотримання

економічно обґрунтованих пропорцій у розподілі чистого прибутку у фонд

споживання й у фонд нагромадження. Інтереси держави забезпечуються

рентабельністю діяльності підприємств.

Принцип формування фінансових резервів зв'язаний з

необхідністю створення резервів для забезпечення підприємницької діяльності, що

сполучена з ризиком наслідку коливання ринкової кон'юнктури. У ринковій

економіці наслідку ризику лягають безпосередньо на підприємця, що самостійно

приймає рішення, реалізує розроблені програми з ризиком неповернення вкладених

грошових коштів. Фінансові вкладення підприємства також зв'язані з ризиком

одержання недостатнього відсотка доходу в порівнянні з темпами інфляції або

більш вигідними сферами вкладення капіталу. Нарешті, можуть мати місце прості

прорахунки в розробці виробничої програми. Фінансові резерви можуть формуватися

підприємством з чистого прибутку, після сплати податків і інших обов'язкових

платежів, але зберігати їх доцільно в ліквідній формі, щоб вони приносили доход

і при необхідності могли бути перетворені в наявний капітал[19].

Перераховані принципи повинні знайти застосування при

розробці фінансової політики й організації системи керування конкретного

підприємства. При цьому необхідно враховувати: галузеву приналежність

підприємства, його сферу діяльності, види й організаційно-правові форми

підприємницької діяльності.

1.3 Прибуток

як фінансовий результат діяльності підприємства

В умовах ринкових відносин важливе значення має спроможність

підприємства працювати прибутково. Саме прибуток стає основним чинником, який

впливає на можливість підприємства забезпечувати фінансування багатьох своїх

програм, пов’язаних з розширенням потужностей, підвищенням якості продукції,

зміщенням власної конкурентної позиції та виходом на нові ринки тощо.

По мірі розвитку економічної теорії визначення поняття

«прибуток» постійно ускладнювались. Тому для початку добре було б засвоїти

декілька простих ідей. Одною з таких простих, але очевидно неглибоких ідей

являється юридичне визначення прибутку підприємства, яке кваліфікує його як

дохід, отриманий від виробництва та реалізації будь-якого товару чи послуги.

Вивчення усіх аспектів, пов’язаних з прибутком, привело до

розуміння того, що прибуток, який розраховується в бухгалтерському обліку, не

відображає дійсного результату господарської діяльності. Це привело до чіткого

розмежування таких понять, як бухгалтерський та економічний прибуток. Перший -

результат реалізації товарів та послуг, другий - результат «роботи» капіталу.

Ми будемо розглядати і аналізувати бухгалтерський прибуток, трактування якого

необхідне для цілей оподаткування. Підприємства реалізують свою продукцію

споживачам, отримуючи за неї грошову виручку. Проте це ще не означає отримання

прибутку. Для визначення фінансового результату необхідно зіставити виручку з

витратами на виробництво продукції і її реалізацію, тобто з собівартістю

продукції.

Фінансування програм розвитку

підприємства передбачає використання як власних (статутний капітал, прибуток,

акумульована сума амортизаційних відрахувань), так і залучених зовнішніх джерел

коштів (отримання позик та банківських кредитів). Потенційних кредиторів та

інвесторів передусім цікавить результативність діяльності підприємства, тобто

величина отриманого ним прибутку. Прибутковість є одним із показників

кредитоспроможності підприємства, що враховується під час укладання кредитної

угоди з банком. Прибуток також є джерелом виплати дивідендів за випущеними

підприємством акціями; при цьому розмір сплачуваних дивідендів впливає на їхню

інвестиційну привабливість на фондовому ринку.

Прибуток підприємства визначається з

урахуванням фінансових результатів як операційної, так і іншої його діяльності.

Порядок визначення фінансового

результату від звичайної діяльності підприємства подано на рисунку 1.5. Він

складається з двох етапів: на першому обчислюється прибуток (збитки) від

операційної діяльності, на другому - фінансові результати з урахуванням

фінансової та інвестиційної діяльності.

Визначення фінансового результату від

операційної діяльності підприємства передбачає здійснення таких кроків:

) обчислення чистого доходу (виручки)

від реалізації продукції, (товарів, робіт, послуг);

) визначення валового прибутку;

) обчислення прибутків (збитків) від

операційної діяльності.

Розглянемо послідовність здійснення

розрахунків.

Дохід (виручка) від реалізації

продукції (товарів, робіт, послуг) - це загальний дохід підприємства від

реалізації продукції (товарів, робіт, послуг) з урахуванням сум непрямих

податків (акцизного збору, податку на додану вартість) та без урахування

наданих покупцям знижок, вартості повернених ними товарів. Він зменшується на

такі податки, збори і відрахування.

Податок на додану вартість - це сума

податку на додану вартість, яка була включена до складу доходу (виручки) від

реалізації продукції (товарів, послуг).

Акцизний збір - це сума, врахована у

складі доходу (виручки) від реалізації підакцизної продукції (товарів).

Інші відрахування з доходу - це сума

наданих покупцям знижок, вартість повернених ними товарів та інші суми, що

підлягають вилученню з доходу від реалізації.

Зменшення доходу підприємства на суму

зазначених податків, зборів і відрахувань дає змогу отримати чистий дохід

(виручку) від реалізації продукції (товарів, робіт, послуг) підприємства.

Визначимо валовий прибуток (збиток)

підприємства. Для цього необхідно від чистого доходу підприємства відняти

виробничу собівартість реалізованої ним продукції.

До валового прибутку (збитку)

додаються отримані підприємством інші операційні доходи. До них відносять

доходи від реалізації іноземної валюти, інших оборотних активів (крім

фінансових інвестицій), доходи від надання в оренду майна тощо.

Для обчислення фінансового результату

операційної діяльності підприємства валовий прибуток зменшується на:

1) адміністративні витрати -

загальногосподарські витрати, пов'язані з управлінням та обслуговуванням

підприємства: витрати на утримання адміністративно-управлінського персоналу;

витрати на утримання основних засобів загальногосподарського призначення

(орендні платежі, амортизація, страхування, поточний ремонт, комунальні

послуги, охорона тощо); витрати на зв'язок; оплата послуг аудиторських та

консалтингових фірм; інші витрати загальногосподарського призначення;

2) витрати на збут - це витрати,

пов'язані з реалізацією продукції, товарів: витрати на пакувальні матеріали та

ремонт тари; оплата праці та комісійні продавцям, торговим агентам, робітникам

відділу збуту та складів, водіям тощо; витрати на рекламу та дослідження ринку;

інші витрати, пов'язані зі збутом (відрядження, транспортування продукції

підприємства покупцям, страхування доставки тощо);

) інші операційні витрати

включають: собівартість реалізованих виробничих запасів; витрати на формування

резерву для покриття сумнівних (безнадійних) боргів дебіторів (боржників)

підприємства; втрати від знецінення запасів; інші витрати, що виникають у

процесі операційної діяльності підприємства, крім тих, які включаються до

собівартості реалізованої продукції (товарів, робіт, послуг).

Різниця між валовим прибутком

(збитком) та зазначеними витратами становить фінансовий результат від

операційної діяльності підприємства.. Він коригується на суми таких доходів

(збільшується) та витрат (зменшується), що пов'язані з інвестиційною та

фінансовою діяльністю:

1) дохід від участі у капіталі - це

дохід, отриманий підприємством від здійснених ним інвестицій в асоційовані,

дочірні або спільні підприємства, облік яких здійснюється за методом участі у

капіталі;

2) інші фінансові доходи

включають: отримані підприємством дивіденди та інші доходи від здійснених ним

фінансових операцій;

) інші доходи - це дохід від

реалізації фінансових інвестицій, необоротних активів та майнових комплексів;

інші доходи, не пов'язані з операційною діяльністю підприємства;

) фінансові витрати включають

витрати на сплату відсотків та інші витрати підприємства, пов'язані із

залученням позичкового капіталу;

) втрати від участі в капіталі

- це збиток підприємства, спричинений його інвестиціями в асоційовані, дочірні

або спільні підприємства, облік яких здійснюється методом участі у капіталі.

Інші витрати підприємства включають:

собівартість реалізованих фінансових інвестицій; балансову вартість необоротних

активів, майнових комплексів; втрати від зниження курсу валюти , якою

підприємство володіє на банківських рахунках (і яка є використовується ним під

час операційної діяльності); втраті, від уцінки фінансових інвестицій та

необоротних активів; інші витрати, що виникають у процесі нормального

функціонування підприємства, але які не пов'язані з операційною діяльністю

підприємства.

Таким чином, отримуємо фінансовий

результат (прибуток або збиток) від звичайної діяльності підприємства до

оподаткування.

Якщо підприємство отримало прибуток, він

підлягає оподаткуванню. Різниця між отриманим підприємством прибутком та сумою

податку на прибуток становить чистий прибуток підприємства або фінансовий

результат його діяльності.

На рисунку 1.6 подано розгорнуту

схему формування прибутку підприємства відповідно до чинних в Україні положень

(стандартів) бухгалтерського обліку.

Як видно, загальний прибуток

підприємства складається з прибутку, отриманого підприємством від звичайної

діяльності та від надзвичайних подій. Прибуток від звичайної діяльності становить

близько 95% загальної суми отриманого підприємством прибутку. Більша частка

прибутку від звичайної діяльності припадає на прибуток від операційної

діяльності, зокрема від здійснення основної діяльності підприємства (реалізації

продукції, робіт, послуг). Прибуток від іншої операційної діяльності

складається з прибутку від реалізації оборотних активів п (запасів сировини,

матеріалів, напівфабрикатів, залишків незавершеного виробництва тощо),

реалізації іноземної валюти, якою підприємство володіє з метою забезпечення

операційної діяльності (наприклад, імпортування сировини, комплектуючих),

прибуток від операційної оренди та інших операцій підприємств, що не належить

до фінансової або інвестиційної діяльності.

Важливе місце у фінансовій політиці

підприємства посідає розподіл та використання прибутку як основного джерела

фінансування його інвестиційних потреб і задоволення економічних інтересів

власників. Основними принципами розподілу прибутку є такі:

1) прибуток, отриманий підприємством

у результаті його господарської діяльності розподіляється між державою та

підприємством як господарчим суб’єктом: частка прибутку, що находить до

держави, визначається встановленими законодавством ставками податку;

2) визначення напрямів

використання прибутку, що залишається у розпорядженні підприємства, знаходиться

у його компетенції.

Порядок розподілу та використання

чистого прибутку, тобто прибутку, що залишається у розпорядженні підприємства

після сплати податків та обов’язкових платежів, фіксується у статуті підприємства

До зовнішніх факторів належать

природні умови, державне регулювання цін, тарифів, відсотків, податкових ставок

та пільг, штрафних санкцій тощо.

Ці фактори не залежать від діяльності

підприємства, але суттєво впливають на його прибуток.

Внутрішні фактори поділяють на

виробничі та невиробничі. Виробничі фактори характеризують наявність та

використання засобів і предметів праці, трудових та фінансових ресурсів. Ці

фактори, у свою чергу, поділяють на екстенсивні та інтенсивні. Екстенсивні

фактори впливають на процес отримання прибутку через кількісні зміни: обсягу

засобів та предметів праці, фінансових ресурсів, тривалості роботи обладнання,

чисельності персоналу, фонду робочого часу тощо. Інтенсивні фактори впливають

на процес отримання прибутку через "якісні" зміни: підвищення

продуктивності обладнання та його якості, використання прогресивних видів

матеріалів та вдосконалення технології їх обробки, прискорення оборотності

оборотних засобів, підвищення кваліфікації та продуктивності праці персоналу. Зниження

трудомісткості та матеріаломісткості продукції, вдосконалення організації праці

та ефективніше використання фінансових ресурсів.

До невиробничих факторів належать

постачальницько - збутова та природоохоронна діяльність, соціальні умови праці

та побуту тощо.

Таким чином, основними шляхами

збільшення величини прибутку підприємства в умовах ринкової конкуренції є

зростання доходу за рахунок збільшення обороту продукції, зниження собівартості

продукції, зменшення інших витрат.

1.4 Інформаційна база обліку

фінансового стану та прибутку

Інформаційною базою для проведення аналізу фінансового стану

підприємства є фінансова звітність. Це бухгалтерська звітність, що містить

інформацію про фінансовий стан, результати діяльності та рух грошових коштів

підприємства за звітний період.

Звітним періодом для складання

фінансової звітності є календарний рік. Проміжна звітність складається

щоквартально наростаючим підсумком з початку звітного року в складі балансу та

звіту про фінансові результати. Баланс підприємства складається за станом на

кінець останнього дня кварталу (року).

Склад фінансової звітності визначається

залежно від періоду звіту:

1) для річної фінансової звітності:

а) форма 1 “Баланс” - звіт про

фінансовий стан, що відображає активи, зобов’язання і капітал підприємства на

встановлену дату;[6]

б) форма 2 “Звіт про фінансові

результати”, що містить дані про доходи, витрати і фінансові результати

діяльності підприємства за звітний та попередній періоди; ]

в) форма 3 “Звіт про рух

грошових коштів”, що відображає надходження та витрачання коштів у звітному

періоді за операційним, інвестиційним і фінансовим напрямками діяльності

підприємства; [7]

г) форма 4 “Звіт про власний

капітал”, що відбиває зміни у складі власного капіталу протягом звітного

періоду; [8]

д) “примітки до звітів” - сукупність

показників і пояснень, які забезпечують деталізацію та обґрунтованість статей

фінансових звітів, розкривають іншу інформацію.[9]

2) для квартальної фінансової

звітності:

а) форма 1 “Баланс”;

б) форма 2 “Звіт про фінансові

результати”.

Кожна форма фінансової звітності має

своє призначення та містить визначену інформацію.

Фінансовий звіт суб’єкту малого

підприємництва має скорочений варіант та складається з Форми №1 «Баланс» та

Форми №2 «Звіт про фінансові результати».[10]

Форми фінансової звітності

складаються зі статей, які об’єднуються в відповідні розділи. Стаття - це

елемент фінансової звітності, який відповідає відповідним критеріям. Основними

елементами фінансової звітності, безпосередньо зв’язаними з визначенням

фінансового стану, є: активи, зобов’язання та капітал.

Визначення основних форм фінансової

звітності представлено в таблиці 1.1[2]

Мета складання фінансової звітності -

надання користувачам повної, правдивої та неупередженої інформації про

фінансовий стан, результати діяльності та рух коштів підприємства для прийняття

рішень [9].

Таблиця 1.1 - Визначення основних

форм фінансової звітності

|

Форми фінансової

звітності

|

Зміст

|

Використання

інформації

|

|

1

|

2

|

3

|

|

Баланс

|

Наявність

економічних ресурсів та джерел їх створення, які контролюються підприємством,

на дату балансу

|

Оцінка структури

ресурсів підприємства, їх ліквідності та платоспроможності підприємства;

прогнозування будучих потреб в займах; оцінка та прогнозування змін у

економічних ресурсах, котрі підприємство, вірогідно, буде контролювати у

бухгалтерському обліку

|

|

Звіт про фінансові

результати

|

Доходи, витрати та

фінансові результати діяльності підприємства за звітній період.

|

Оцінка та

прогнозування: прибутковості діяльності підприємства; структури доходів та

витрат.

|

|

Звіт про рух

грошових коштів

|

Генерування та

використання кошт на протязі звітного періоду

|

Оцінка та

прогнозування операційної; інвестиційної та фінансової діяльності

підприємства.

|

|

Звіт про власний

капітал

|

Зміни у складі

власного капіталу підприємства на протязі звітного періоду

|

Оцінка ті

прогнозування змін у власному капіталі.

|

|

Примітки до річної фінансової

звітності

|

Обрана облікова

політика. Інформація, невідображена безпосередньо в фінансових звітах, але

обов’язкову згідно з П(С)БО. Додатковий аналіз статей звітності, необхідний

для забезпечення її ясності.

|

Оцінка та

прогнозування: - облікової політики; - рисків або непевності, які впливають

на підприємство, його ресурси та зобов’язання; діяльності підрозділів

підприємства та інші.

|

Необхідно також окреслити коло користувачів фінансової

звітності, рішення яких справляють вплив на підприємство і інформаційні потреби

яких зумовлюють застосування при аналізі тих та інших прийомів і показників.

Основними користувачами фінансової

звітності є:

1) працівники - для оцінки здатності

підприємства своєчасно виконувати свої зобов’язання перед ним;

2) керівництво підприємства -

для оперативного контролю та регулювання діяльності підприємства;

) власники - для оцінки якості

керівництва підприємства з управління фінансовими ресурсами об’єкта;

) акціонери та інвестори, яким

необхідна інформація для визначення суми дивідендів, придбання та продажу

цінних паперів підприємства;

) замовники - для оцінки

здатності підприємства своєчасно виконувати свої зобов’язання з прийнятих до

виконання замовлень, постачання продукції та надання послуг;

) постачальники, банки та інші

кредитори - для оцінки здатності підприємства виконувати свої зобов’язання з

повернення кредиторської заборгованості та наданих кредитів;

) органи державного управління

та контролю для перевірки дотримання чинного законодавства з фінансових питань

і повноти сплати податків, розробки макроекономічних показників та формування

державного бюджету.[3]

Фінансова звітність забезпечує такі

інформаційні потреби користувачів:

1) щодо придбання, продажу цінних

паперів та володіння ними;

2) участі в капіталі підприємства;

) оцінювання якості

управління;

4) оцінювання здатності

підприємства своєчасно виконувати свої зобов’язання;

) забезпеченості зобов’язань

підприємства;

6) визначення суми дивідендів,

що підлягають розподілу;

) регулювання діяльності

підприємства;

) прийняття інших рішень.

Фінансова звітність має задовольняти

потреби користувачів, які не можуть вимагати звітів, складених з урахуванням їх

конкретних інформаційних потреб.[9]

Фінансова звітність підприємства формується з дотриманням

таких принципів:

1) автономності підприємства, за яким кожне підприємство

розглядається як юридична особа, що відокремлена від власників. Тому особисте

майно і зобов'язання власників не повинні відображатись у фінансовій звітності

підприємства;

2) безперервності діяльності, що передбачає оцінку

активів і зобов'язань підприємства, виходячи з припущення, що його діяльність

триватиме далі;

3) періодичності, що припускає розподіл діяльності

підприємства на певні періоди часу з метою складання фінансової звітності;

4) історичної (фактичної) собівартості, що визначає

пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання;

) нарахування та відповідності доходів і витрат, за

яким для визначення фінансового результату звітного періоду слід зіставити

доходи звітного періоду з витратами, які були здійснені для отримання цих

доходів. При цьому доходи і витрати відображаються в обліку і звітності у

момент їх виникнення, незалежно від часу надходження і сплати грошей;

6) повного висвітлення, згідно з яким фінансова звітність повинна

містити всю інформацію про фактичні та потенційні наслідки операцій та подій,

яка може вплинути на рішення, що приймаються на її основі;

7) послідовності, який передбачає постійне (із року в

рік) застосування підприємством обраної облікової політики. Зміна облікової

політики повинна бути обґрунтована і розкрита у фінансовій звітності;

) обачності, згідно з яким методи оцінки, що

застосовуються в бухгалтерському обліку, повинні запобігати заниженню оцінки

зобов'язань та витрат і завищенню оцінки активів і доходів підприємства;

) превалювання змісту над формою, за яким операції

повинні обліковуватись відповідно до їх сутності, а не лише виходячи з

юридичної форми;

10) єдиного грошового вимірника, який передбачає вимірювання

та узагальнення всіх операцій підприємства у його фінансовій звітності в єдиній

грошовій одиниці. [5]

2. Аналіз фінансового стану ТОВ «КАСКАД»

.1 Загальна характеристика

підприємства ТОВ «Каскад»

ТОВ «Каскад» займається виробництвом цукру, переробкою

сільськогосподарської продукції як власного виробництва, так і придбаної у

інших виробників та оптово - роздрібною торгівлею цукром, товарами народного

споживання, продукцією виробничо-технічного призначення кінцевим споживачам.

Підприємство у своїй діяльності керується цим Статутом та

чинним законодавством України. Якщо міжнародним договором або міжнародною

угодою, в яких бере участь Україна, встановлено інші правила, ніж ті, що

містить законодавство України, то застосовуються правила міжнародного договору

або міжнародної угоди.

Підприємство має самостійний баланс, поточні та інші рахунки

в банківських установах, круглу печатку зі своїм повним найменуванням та

ідентифікаційним кодом, штампи та фірмовий бланк, має право від свого імені

укладати угоди, набувати майнових і особистих немайнових прав і нести

обов’язки, бути позивачем і відповідачем у суді.

Підприємство не відповідає по зобов’язанням Засновника.

Засновник не відповідає по зобов’язанням Підприємства. Підприємство відповідає

за своїми зобов’язаннями в межах майна, що йому належить.

Підприємство діє на засадах повного господарського

розрахунку, самоокупності й самофінансування, самостійно планує свою діяльність

і визначає її напрямки.

Головний вид діяльності є купівля цукрових буряків у

господарств. Виконується також купівля-продаж запчастин та обладнання для

цукрового заводу.

Основними постачальниками цукрових буряків є фермерські

господарства ТОВ „Перше травня”, СФГ „Промінь”. Також підприємство співпрацює з

ВАТ „Ново-іванівським цукровим заводом”, з яким заключає договір на переробку

цукрових буряків.

2.2 Горизонтальний і вертикальний аналіз балансу

підприємства

Ефективне управління фінансами підприємства неможливо без

аналізу його фінансового стану. Фінансовий аналіз дозволяє оцінити

оптимальність перерозподілу й ефективність використання фінансових ресурсів

підприємства для забезпечення потреби виробничого процесу й економічного росту

підприємства; здатність підприємства цілком і у відповідний термін відповідати

за своїми обов'язками; раціональність використання власних і позикових засобів;

ступінь ризику, що супроводжує фінансово-господарську діяльність підприємства;

його здатності нарощування капіталу. Результати фінансового аналізу цікавлять

не тільки керівництво підприємства, на основі якого вони приймають обґрунтовані

управлінські рішення, але і кредиторів, акціонерів і засновників підприємства,

постачальників, інвесторів, працівників податкових і страхових компаній,

органів державного керування.

Метою фінансового аналізу ТОВ «Каскад» є об'єктивна оцінка

фінансового стану підприємства за п'ятирічний період (2005-2010р.) на основі

документів бухгалтерської звітності.

Фінансовий аналіз починається з аналізу активів і пасивів. У

процесі аналізу досліджується їхня наявність, склад, структура, динаміка.

Горизонтальний аналіз дозволяє визначити абсолютні і відносні зміни різних

статей звітності в порівнянні з попереднім періодом. За допомогою вертикального

аналізу з'ясовується, яку частину в групі або підгрупі складає окрема стаття,

що дозволяє визначити вплив показника цієї статті на діяльність підприємства.

У результаті аналізу основних статей балансу спостерігається

збільшення величини необоротних активів на 6897,2 тис. грн (17881,5-10984,3) і

оборотних активів на 42922,9 тис. грн (66887,9-23965,0) за п'ятирічний період,

а також поява на 01.01.09р. витрат майбутніх періодів. Збільшення активів

свідчить про розширення виробничої діяльності підприємства. Найбільший темп

приросту необоротних активів зафіксований на 01.01.07р. і склав 51,3%,

оборотних активів - на 01.01.08р. і склав 56,2%. На 01.01.09 відбулося зниження

розміру необоротних активів на 0,5%, а оборотних - на 0,6% на 01.01.07р.

Відбулося збільшення розмірів основних джерел фінансування:

власного капіталу на 24897 тис. грн.(43714,3-11838,9) і поточних зобов'язань на

31875,3 тис. грн (40269,1-15372,1). Щорічно спостерігається приріст розміру

власного капіталу (на 01.01.09р. він був максимальним і склав 35,5%) і ріст

розміру поточних зобов'язань (на 01.01.08р. він був максимальним і склав

128,7%). Приріст розміру забезпечення майбутніх витрат і платежів був на

01.01.07р. і склав 10,1%, в інші періоди розміри цієї статті знижуються і на

01.01.09р. показники відсутні. Що стосується довгострокових зобов'язань, то

вони з'являються на 01.01.07р. і складають 734,1 тис. грн., на 01.01.08р.

розміри їхнього прибутку на 47,0%, а на 01.01.09р. знизилися на 25,5%. Доходи

майбутніх періодів мали місце тільки на 01.01.07р. та склали 1732,4 тис. грн.

Що стосується підсумку балансу, то динаміка його розмірів має тенденцію до

збільшення. Темп приросту на 01.01.07р. склав 15,7%, на 01.01.07р. - 36,1%; на

01.01.08 - 24,6%; на 01.01.09р. - 23,7%.

У структурі активів спостерігаються зміни, однак їхня основна

частина приходиться на оборотні кошти. На 01.01.07р. частина оборотних активів

знизилася до 58,9%, отже, частина необоротних активів збільшилася до 41,1%. В

інші періоди спостерігається збільшення частини необоротних активів до 21,1%.

Значні зміни відбулися й у структурі пасивів підприємства. На

01.01.06р. і 01.01.09р. власний капітал був основним джерелом фінансування і

склав 43,9% і 50,1% від загальних пасивів. На 01.01.07р., 01.01.09р. і

01.01.10р. основним джерелом фінансування стають поточні зобов'язання, питома

вага яких знижується і відповідно складає 56,4%; 54,8%і 51,6%. Питома вага забезпечення

майбутніх витрат і платежів знижується з 17,2% до 0,2%. на 01.01.06р. доходи

майбутніх періодів складають 5,0%. Питома вага довгострокових зобов'язань на

01.01.09р. знизилась з 1,3% до 0,6%, а на 01.01.10р. піднялась до 0,9%. Більш

детальний аналіз основних статей балансу приведений нижче.

Слід зазначити, що стан довгострокових активів на

підприємстві перетворилося за п'ятирічний період.

У результаті проведеного аналізу виявлено, що розмір

довгострокових активів збільшився на 6897,2тис. грн (17881,5-10984,3) за

досліджуваний період, при чому найбільший приріст їх спостерігається на

01.01.07р. і складає 51,3%, а на 01.01.09р. їхній розмір знизився на 0,5%.

Спостерігається значне зниження розмірів нематеріальних активів на 01.01.08р. і

на 01.01.09р. з 4612,9 тис. грн. до 68,0 тис. грн і 23,1 тис. грн відповідно,

однак на 01.01.10р. їхні розміри збільшилися до 4591,1 і темп приросту склав

1977,5%. Ріст нематеріальних активів зв'язаний насамперед з активізацією

інноваційної товарної політики, що вимагає значного залучення фінансових

ресурсів на покупку ліцензій, оформлення технологічної документації, «ноу-хау»

і т.п. За перші чотири роки спостерігається приріст розмірів незавершеного

будівництва, а за останній період його темпи знизилися на 65,6%.

Розміри основних засобів за п'ятирічний період збільшилися з

4833,4 тис. грн до 11977,2 тис. грн, що свідчить про розширення діяльності

підприємства. Розміри довгострокових фінансових інвестицій знижуються, що є

негативною тенденцією, тому що характеризує відсутність у підприємства

можливості одержання додаткових доходів. За останні три роки підприємство надає

довгострокові позики, однак їхні розміри щорічно зменшуються, і темпи зниження

відповідно складають 8,3% і 7,9%. Це пов'язано з тим, що підприємство не має великих

можливостей надання кредиту, тому що саме має потребу у фінансових ресурсах. На

01.01.08р. і на 01.01.09р. розмір інших необоротних активів складає 4554,4 тис.

грн.

У результаті проведеного аналізу структури, мабуть, що

основна частка довгострокових активів приходиться на основні засоби, питому

вагу яких за досліджуваний період збільшився з 44,0% до 67,0%, що зв'язано з

їхнім відновленням.

Значну частку на 01.01.06р., 01.01.07р. і 01.01.09р. займали

нематеріальні активи, питома вага яких склав 41,5%, 27,8% і 25,7% відповідно.

Динаміка питомої ваги незавершеного будівництва має

тенденцію, як до зниження, так і збільшенню. На 01.01.08р. і 01.01.09р. питома

вага інших необоротних активів є значним і складає 25,5% і 25,7%. Частки інших

статей довгострокових активів є незначними.

Розглядаючи динамікові стану оборотних активів, з'ясовується,

що основна їхня частина приходиться на товарно-матеріальні запаси (ТМЗ) і

дебіторську заборгованість.

Як видно по динаміці стану оборотних активів підприємства,

розміри ТМЗ постійно ростуть , найбільший темп приросту зафіксований на

01.01.09р. і склав 93,7%, а найменший - на 01.01.07р. і склав 13,3%. Що

стосується дебіторської заборгованості, те її розміри, як збільшувалися, так і

незначно зменшувалися. Найбільший приріст по цій статті спостерігається на

01.01.08р. і складає 95,6%, а найбільший темп зниження - на 01.01.07р. і

складає 12,0%.

Розміри коштів знизилися до 01.01.08р. з 411,1 тис. грн. до

107,8 тис. грн., за наступні періоди відбулося їхнє незначне збільшення до

107,8 тис. грн. Найбільший темп їхнього приросту спостерігається на 1.1.09р. і

складає 107,8%. На 01.01.10р. 300 тис. грн. приходиться на поточні фінансові

інвестиції, що свідчить про вкладення засобів підприємства в цінні папери інших

підприємств.

На 01.01.08р. темп приросту отриманих векселів склав 57,0%,

однак у наступні періоди їхні розміри знизилися, і темп зниження склав 35,0%.

Що стосується інших оборотних активів, то вони мали місце

останні три роки: на 01.01.08р. їхні розміри - максимальні і рівні 11,9 тис.

грн.; на 01.01.09р. їхні розміри - мінімальні і рівні 1,9 тис. грн.

На 01.01.06р. і 01.01.08р. у структурі оборотних активів

найбільша питома вага займає дебіторська заборгованість (53,3% і 59,3%

відповідно), що є негативною тенденцією, однак до кінця п'ятирічного періоду її

питома вага зменшується до 44,6%. Значна частка дебіторської заборгованості

обумовлена, насамперед, відсутністю в достатньому обсязі фінансових засобів у

тих фірм, що є покупцями продукції даної компанії, у результаті чого підприємство

збільшує комерційні кредити. Питома вага ТМЗ збільшився з 45,0% до 54,5%.

Питома вага коштів за досліджуваний період знизився з 1,7% до 0,4%, що свідчить

про дефіцит найбільш ліквідних активів. Причинами дефіциту коштів є збільшення

термінів відстрочки платежу для покупців, їхня низька платіжна дисципліна,

збільшення взаємне залікових операцій. Питома вага поточних фінансових

інвестицій є невеликим і складає 0,5%, розміри інших статей оборотних активів є

настільки незначними, що їхня питома вага дорівнює нулеві.

Аналіз стану ТМЗ, показує, що головним фактором високого

рівня запасів є збільшення розмірів виробничих запасів і розмірів запасів

готової продукції.

Динаміка стану ТМЗ і постійні їхні темпи приросту свідчать

про розширення асортименту продукції, що випускається підприємством. У 2007 р.

було розроблено і введене на ринок 7 видів нової продукції, у 2008р. - 8, у

2009р. - 5 видів продукції. В умовах запеклої конкурентної боротьби

підприємство намагається збільшити свої конкурентні переваги за рахунок

розширення асортименту, для яких необхідно значна кількість матеріалів, що

обумовлює нагромадження виробничих запасів. Найбільший приріст виробничих

запасів зафіксований на 01.01.09р. і склав 157,6%. На цю дату відбулося

зниження по статті «запаси готової продукції» на 18,3%, однак на 01.01.06р.

темп приросту по ній склав 117,8%, що обумовлено затоваренням на складах.

Динаміка розмірів незавершеного виробництва має тенденцію до зниження - на

01.01.08р. до 1306,2 тис. грн., потім до збільшення до 4461,4 тис. грн. і знову

до зниження на 01.01.10р. до 3593,1 тис. грн, що обумовлено зміною розмірів

запасів готової продукції на складах підприємства, а також ритмічністю

постачань сировини і матеріалів. Запаси товарів за досліджуваний період

збільшилися з 790,4 тис. грн. до 1020,6 тис. грн., при чому найбільший приріст

спостерігався на 01.01.06р. і склав 189,3%.

Питома вага виробничих запасів за досліджуваний період

виросла з 48,2% до 57,4%; питома вага незавершеного виробництва знизилась з

15,7% до 9,9%. Що стосується готової продукції, те її питома вага на 01.01.10р.

у порівнянні з 01.01.09р. практично не змінився, хоча на 01.01.08р. складає

40,8%, що зв'язано зі збутовими проблемами. Питома вага товарів знизився з 7,3%

до 2,8%.

Як видно з динаміки стану дебіторської заборгованості, на

01.01.07р. вона знизилася і темпи зниження склали 12,0%. В інші періоди

спостерігається її приріст, максимальний рівень якого був на 01.01.09р. і склав

97,5%. На 01.01.08р. підприємство не мало простроченої дебіторської заборгованості,

що викликано ефективною роботою фінансової служби і служби збуту. На 01.01.09р.

прострочена дебіторська заборгованість склала 1269 тис. грн. і до наступного

періоду знизилася, а темпи її зниження склали 8,3%, що є сприятливою

тенденцією. За п'ятирічний період збільшилися розміри дебіторської

заборгованості за товари, роботи і послуги з 5608,9 тис. грн до 25071,3 тис.

грн, що зв'язано зі збільшенням не тільки обсягів виробленої і реалізованої

продукції, але і з низькою платоспроможністю покупців.

Динаміка дебіторської заборгованості по розрахунках має

тенденцію до підвищення, найбільший її приріст зафіксований на 01.01.08р. і

склав 296,0%, що зв'язано зі збільшенням розмірів виданих авансів. Розміри

іншої поточної дебіторської заборгованості мають тенденцію як до зниження (на

01.01.09р. темп зниження склав 77,5%), так і підвищенню (на 01.01.10р. темп

росту склав 188,4%).

Основна частина дебіторської заборгованості приходиться на

дебіторську заборгованість за товари, роботи і послуги, питому вагу якої зріс з

43,9% у 2005р. до 84,1% у 2009р. Питома вага простроченої дебіторської

заборгованості за період знизився з 37,7% до 3,9%. Питома вага дебіторської

заборгованості по розрахунках збільшився з 4,7% у 2005р. до 13,9% у 2009р. і

знову знизився до 11,0%. Найбільша питома вага іншої поточної дебіторської

заборгованості був у 2008р. і складав 13,7%, в інші періоди її частка незначна.

Джерела фінансування активів підприємства представлені в

пасиві балансу. Динаміка власного капіталу має тенденцію до збільшення.

Найбільші темпи приросту розміру власного капіталу зафіксовані на 01.01.09р.

(33,8%) і 01.01.10р (35,5%). Темпи приросту додатково вкладеного капіталу

склали в 2006р. 194,4% у порівнянні з 2008р. Розмір іншого додаткового капіталу

за останні три періоди не змінився і склав 3062 тис. грн. Найбільші темпи

приросту розміру резервного капіталу встановлені на 01.01.07р. і 01.01.08р. і

складають відповідно 125,6% і 130,6%,надалі його розміри ростуть меншими

темпами. Що стосується нерозподіленого прибутку, то темпи її приросту склали

94,2% у 2005р. і 67,8% у 2009р.

У структурі власного капіталу, спостерігається тенденція

зниження питомої ваги статутного капіталу за досліджуваний період з 67,0% до

25,6%, що пов'язано з ростом розміру власного капіталу за рахунок іншого

додаткового капіталу і нерозподіленого прибутку, а розмір статутного капіталу

при цьому є фіксованим. Питома вага додатково вкладеного капіталу зріс з 31,4%

до 46,4%, що було обумовлено ефективною емісійною політикою (додатковою

кількістю випущених акцій). Питома вага іншого додаткового капіталу має

тенденцію до зниження з 13,8% у 2007р. до 4,6% у 2010р., що також зв'язано з

ростом розміру власного капіталу і фіксованим розміром цієї статті. Питома вага

резервного капіталу в 2009р. збільшився до 5,6% у порівнянні з 2005р., коли він

складав 1,6%. Це обумовлено ростом відрахувань з чистого прибутку і резервний

фонд буде збільшуватися до того моменту, поки не досягне розміру встановленого

установчими документами. Питома вага нерозподіленого прибутку збільшився з

34,0% у 2007р. до 49,4% у 2008р., а в 2009р. він склав 61,2%, що є позитивною

тенденцією, тому що нерозподілений прибуток - додаткове джерело фінансування.

Збільшення розмірів нерозподіленого прибутку і резервного фонду деякою мірою

зв'язані зі збільшенням ризику здійснення господарських операцій, ріст якого

обумовлений нестабільністю зовнішнього середовища ринкової економіки.

Що стосується поточних зобов'язань, що також є одним з

основних джерел фінансування, то спостерігається поступовий ріст їхніх

розмірів. Найменший приріст був у 2006р. і складав 14,5%, а найбільший у 2007р

- 128,7%. Ріст розміру поточних зобов'язань обумовлений, насамперед, ростом

кредиторської заборгованості за товари, роботи і послуги. Приріст по цій статті

в 2006р. складав 68,7%, а в 2007р. - 144,7%. У 2009р. відбулося незначне

зниження кредиторської заборгованості на 4,1%, що є позитивною тенденцією, тому

що поліпшуються розрахунки з постачальниками. Підприємство залучало

короткострокові кредити банків у 2005р. на суму 150тис. грн. і в 2009р. на суму

8495,9 тис. грн. Залучення короткострокових кредитів дозволило придбати

додаткова сировина і матеріали, що використовувалися при випуску нових видів

продукції. Динаміка поточних зобов'язань по різних розрахунках має тенденцію, як

до зниження, так і підвищенню. На 01.01.07р. спостерігаються темпи зниження

поточних зобов'язань перед бюджетом на 47,8%, а до 01.01.09р. ці зобов'язання

збільшуються і темп приросту складають 141,2%, що безумовно є негативним

чинником. Уперше два роки досліджуваного періоду підприємство мало зобов'язання

по позабюджетних платежах, темп по яких знизився на 38,4%, в інші періоди ці

зобов'язання відсутні, що є гарною ознакою, тому що підприємство, насамперед не

повинне мати боргів з бюджетом і позабюджетними фондами. В останні періоди

зменшилися зобов'язання по страхуванню до 180,5 тис. грн. на 01.01.09р. росли

зобов'язання по оплаті праці, їхній розмір склав 491,7 тис. грн., а до

01.01.10р. зменшився до 362,8 тис. грн. Зменшення зобов'язань перед працівниками

є додатковим стимулом до підвищення ефективності їхньої діяльності. Розміри

інших поточних зобов'язань мають тенденцію до підвищення на 66,6% у 2007р., у

2009р. вони зовсім погашаються, а в 2010р. з'являються в розмірі 54,9 тис. грн.

2.3 Аналіз фінансових коефіцієнтів підприємства

Аналіз фінансових звітів, динаміки і тенденцій зміни їхніх

статей дає загальну оцінку, що склалася на підприємстві за п'ятирічний період.

Для більш детального аналізу процесів, що відбувалися, необхідний аналіз

фінансових коефіцієнтів, що дозволяють оцінити використання оборотних активів,

визначити тип фінансової стійкості підприємства, його ліквідність і

платоспроможність, а також ефективність діяльності підприємства. Використання

коефіцієнтів дозволяє порівняти результати роботи підприємства за кілька

періодів, порівняти з результатами роботи аналогічних підприємств, а також з

галузевими і загальноприйнятими нормами.

Динаміка коефіцієнта забезпечення ліквідними активами

свідчить про його збільшення до 01.01.10 до 0,79, тобто підвищуються частки

ліквідних активів у загальній сумі активів. Динаміка коефіцієнта відволікання

оборотних активів у запаси характеризується, як його збільшенням, так і

зниженням. Найменша питома вага запаси займали на 01.01.08 і складали 0,4% від

оборотних активів, а найбільша їхня частка зафіксована на 01.01.09 і склала

57%. до 01.01.10 збільшилися частки дебіторської заборгованості до 45% у

загальній сумі оборотних активів, але позитивною тенденцією стало скорочення

частини простроченої дебіторської заборгованості в її загальній сумі до 4%.

Мінімальні розміри коефіцієнта забезпечення готовими засобами платежу ще раз

підтверджують їхні незначні розміри. Коефіцієнт майна виробничого призначення

на 01.01.07 збільшений і склав 0,68, що було обумовлено збільшенням розміру

основних засобів і запасів.

Для якісної характеристики основних засобів використовується

показник їхнього зносу.

Зниження коефіцієнта зносу основних фондів з 0,61 (на

1.1.05р.) до 0,32 (на 01.01.09р.) зв'язане з тим, що підприємство за цей період

обновляло свої фонди. Зменшення рівня зносу фондів дозволяє компанії вкладати

менше засобів у їхній ремонт і більше засобів в інноваційний розвиток.

Динаміка коефіцієнта поточної ліквідності знижується від 1 до

0,6, що також є негативною тенденцією. Динаміка коефіцієнта покриття змінюється

як убік зниження, так і убік збільшення обумовлена різними темпами збільшення

поточних активів і поточних зобов'язань. Коефіцієнт маневреності

функціонального капіталу до 0,01 знизився до 0,01, що є негативною тенденцією,

тому що відбулося зменшення розміру власний оборотного капіталу, представленого

в грошовій формі.

Наочно стану платоспроможності компанії представлене на

рис.2.1.

Рисунок 2.1 - Динаміка платоспроможності підприємства

Один з головних напрямків фінансового аналізу - оцінка фінансової

стійкості підприємства, сутність якого полягає в співвідношенні вартості

запасів і розміру власних і позикових джерел їхнього формування.

Динаміка коефіцієнт автономії коливається в межах від 0,4 до 0,5.

Незважаючи на те, що цей показник на 01.01.05р., 01.01.08р. і 01.01.09р.складав

40% і не відповідав нормативному значенню, підприємство не утратило свою

незалежність , та як продукція заводу реалізовувалася постійно, не було

великого затоварення на складах і постійно здійснювалися взаємозалікові

операції. Коефіцієнт забезпечення СІК відповідає нормативному значенню і

коливається в межах від 0,2 до 0,4.

Таблиця 2.1 - Коефіцієнти оцінки фінансової стійкості

|

Показники

|

01.01.05

|

01.01.06

|

01.01.07

|

01.01.08

|

01.01.09

|

Норматив

|

|

Коефіцієнт

автономії

|

0,4

|

0,5

|

0,4

|

0,4

|

0,5

|

> 0,5

|

|

Коефіцієнт

забезпечення СІК

|

0,4

|

0,4

|

0,2

|

0,3

|

0,4

|

> 0,1

|

|

Коефіцієнт покриття

інвестицій

|

-

|

-

|

0,4

|

0,4

|

0,5

|

0,9

|

|

Коефіцієнт

інвестування

|

1,4

|

1,2

|

1,2

|

1,8

|

2,3

|

> 1

|

|

Коефіцієнт маневреності

власного капіталу

|

0,8

|

0,5

|

0,3

|

0,4

|

0,7

|

0,4-0,6

|

Коефіцієнт покриття інвестицій не розраховується для перших

двох років, тому що це робити недоцільно в зв'язку з відсутністю в цей період

довгострокових кредитів. В інші періоди значення показника не відповідає нормі

і складає 0,4-0,5. Відповідність коефіцієнт інвестування нормативному значенню

свідчить про те, що в підприємства досить власного капіталу для покриття

необоротних активів. Коефіцієнт маневреності власного капіталу на 01.01.08р.

складає 0,3 і не відповідає нормі, що обумовлено зниженням розміру СІК через

значне збільшення зобов'язань. Коефіцієнт довгострокового залучення позикових

засобів показує, що незначна частина основних фондів і нематеріальних активів

(від 2% до 4%) належить зовнішнім інвесторам. Коефіцієнт короткострокової

заборгованості показує що 90% обов'язків підприємства є поточними і лише 10% -

відстрочені платежі, при чому кредиторська заборгованість у короткострокових

зобов'язаннях також займає 90%, про що свідчить останній коефіцієнт.

Комплексний аналіз фінансового стану включає також аналіз

ефективності діяльності підприємства, у якому використовуються показники

рентабельності (рис.2.2) і ділової активності.

Коефіцієнти рентабельності дозволяють дати оцінку

ефективності використання активів підприємства його керівництвом. Дані

показники розраховуються як відношення чистого прибутку до його активів.

При аналізі рентабельності виявлено, що 01.01.06р. на единицу

активів приходилося 33,3%, а до 01.01.10р. цей показник знизився до 14,6%, що

зв'язано з випередженням вартості активів у порівнянні з розмірами зростання

чистого прибутку. Спостерігаються тенденції зниження рентабельності реалізації

продукції з 32,4% до 8,9%, що було обумовлено ростом витрат при відносно

стабільних цінах. Найбільша рентабельність основних фондів зафіксована на

01.01.09. і склала 244,6%. Високе значення показника обумовлене інфляційними

процесами в 2009р., коли підприємство одержало виторг у розмірі 11626,2 тис.

грн., а переоцінка основних фондів проведена не була, у наслідку чого

занизилася їхня вартість. Рентабельність власного капіталу дозволяє оцінити

ефективність вкладеного в підприємство капіталу і порівняти її показники з

можливим одержанням прибутку від інвестованих засобів в інструменти фондового ринку.

Найбільше значення показника зафіксоване на 01.01.06р. і склало 75,6%, найменше

- на 01.01.07р. і склало 25,7%. Зменшення рентабельності власного капіталу до

01.01.06р. до 25,5% є несприятливим чинником, тому що зменшується прибуток на

кожну вкладену грошову одиницю, а до 01.01.07р. цей показник незначно

збільшився і склав 28,7%.

Рисунок 2.2 - Показники рентабельності підприємства

Коефіцієнт оборотності активів показує, що в перші три роки

повний цикл виробництва й обороту здійснювався 1 раз у рік, за останні два роки

він здійснювався за 260 днів. Динаміка коефіцієнт оборотності запасів у днях

постійно змінюється, до 01.01.07р. підприємство реалізовувало запаси за 104

дня. Найбільш швидка реалізація готової продукції була в 2009р. (19днів), а

найбільш повільна в 2007р.(41 день). На початку досліджуваного періоду

дебіторська заборгованість перетворювалася в гроші 3 рази, наприкінці - 4 рази

в рік і термін її погашення скоротився з про 130 днів до 85 днів. Самий короткий

термін оборотності кредиторської заборгованості був у 2009р. і склав 25 днів, а

самого довгий у 2007 - 192 дня. До кінця досліджуваного періоду підвищився

коефіцієнт оборотності власного капіталу, що є позитивною тенденцією. На

01.01.09р. спостерігається скорочення тривалості операційного циклу до 180

днів, що досягнуто за рахунок прискорення до цього періоду оборотності

виробничого процесу й оборотності дебіторської заборгованості. Тривалість

фінансового циклу має тенденцію до скорочення, на 01.01.08р. оборот грошей

склав 53 дня, потім збільшився до 95 днів. Ніж швидше засобу підприємства

зроблять кругообіг, тим більше продукції одержить і реалізує підприємство при

одній і тій же сумі капіталу. Затримка руху коштів на будь-якій стадії приведе

до збільшення тривалості оборотності капіталу, що зажадає додаткового вкладення

засобів і може навіть бути причиною погіршення фінансового стану підприємства.

2.4 Аналіз фінансових результатів діяльності

підприємства

Однією з умов визначення реального фінансового стану

підприємства, об'єктивної оцінки ефективності управління його фінансовими

ресурсами є аналіз його діяльності. Динаміка стану фінансових результатів

компанії представлена в таблиці 2.2.

Як видно з таблиці 2.2, спостерігається збільшення доходу від

реалізації за п'ятирічний період з 35846,9 тис. грн. до 128196,1 тис. грн.

Собівартість продукції збільшилася на 64507,4 тис. грн. і склала 84939,1 тис.

грн.

Таблиця 2.2 - Динаміка стану фінансових результатів

підприємства

|

Показники

|

01.01.05р.

|

01.01.06р.

|

01.01.07р.

|

01.01.08г.

|

01.01.09р.

|

|

|

абс. знач., тис.

грн.

|

абс. знач. тис.

грн.

|

абс. знач. тис. грн

|

абс. знач. тис.

грн.

|

абс. знач. тис.

грн.

|

|

|

Доход від

реалізації продукції

|

35846,9

|

38131,7

|

54447,7

|

94899,6

|

128196,1

|

|

Собівартість

реалізованої продукції

|

20431,7

|

39622,3

|

61500,7

|

84939,1

|

|

Чистий дохід

|

15415,2

|

14709,7

|

14825,7

|

33398,9

|

43257,0

|

|

Інші доходи

|

599,5

|

1456,3

|

458,3

|

7353,5

|

50198,9

|

|

Інші витрати

|

65,3

|

5391,6

|

6177,3

|

27272,1

|

55359,0

|

|

Оподатковуваний

прибуток

|

15949,4

|

10774,4

|

9106,4

|

13480,3

|

18096,4

|

|

Податок на прибуток

|

4323,2

|

2874,2

|

1942,4

|

5845,4

|

6550,0

|

|

Чистий прибуток

|

11626,2

|

7900,2

|

7164,0

|

7634,9

|

11546,4

|

|

|

|

|

|

|

|

|

|

Рисунок 2.3 - Динаміка питомої ваги чистого прибутку у чистому доході і

питомої ваги податку на прибуток в оподатковуваному прибутку

Перевищення доходів над витратами обумовило збільшення оподатковуваного

прибутку, а от розміри чистого прибутку до кінця досліджуваного періоду

зменшилися в зв'язку зі збільшенням частини бюджетних платежів. Якщо на початок

01.01.08р. частина податку на прибуток складала 27,1%, то на початок 01.01.09р.

- 36,2%. Частина чистого прибутку від реалізації скоротилася з 32,4% до 8,9%.

2.5 Аналіз прибутку на гривню

матеріальних витрат

Одним із показників ефективності використання матеріальних

ресурсів являється прибуток на гривню матеріальних витрат. Підвищення його

рівня позитивно характеризує роботу підприємства. В процесі аналізу необхідно

розглянути динаміку даного показника, виконання плану по його рівню, провести

міжгосподарські порівняння й встановити фактори зміни його величини. Для цього

можна використати наступну факторну модель:

,

або (2.1)

,

або (2.1)

,

або (2.2)

,

або (2.2)

,

(2.3)

,

(2.3)

де П/М - прибуток на гривню матеріальних витрат; П/В - рентабельність

продажу; В/П - питома вага виручки в загальному обсязі виробництва продукції

(Дв); ТП/МЗ - матеріаловіддача, МЗ/ТП - матеріаломісткість; МЗ×Дв - матеріальні витрати в вартості

реалізованої продукції.

Для розрахунку впливу даних факторів використовується метод ланцюгових

підстановок і дані з таблиці 3.17

Таблиця 2.3 - Дані для факторного аналізу прибутку на гривню витрачених

матеріалів

|

Показник

|

2009 рік

|

2010 рік

|

Відхилення

|

|

|

план

|

факт

|

від 2009 року

|

від плану

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Прибуток від

реалізації продукції, тис. грн.

|

282,5

|

262,3

|

109,6

|

-172,9

|

-152,7

|

|

Рентабельність

продажу, %

|

53,4

|

26,3

|

12,3

|

-41,1

|

-14,0

|

|

Матеріальні витрати

в вартості виробленої продукції, тис. грн.

|

417,7

|

492,6

|

617,3

|

+199,6

|

+124,7

|

|

Питома вага виручки

в вартості товарної продукції, %

|

87,8

|

95,5

|

88,6

|

+0,8

|

-6,9

|

|

Матеріальні витрати

в вартості реалізованої продукції, тис. грн.

|

353,8

|

470,4

|

691,9

|

+338,1