Совершенствование управления финансами предприятий автомобилестроительной отрасли РФ

СОДЕРЖАНИЕ

Введение

глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ

ФИНАНСОВО-ОРГАНИЗАЦИОННОГО МЕХАНИЗМА ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ

.1 Сущность, элементы и задачи механизма управления финансами

предприятия

.2 Анализ исследования проблем финансового менеджмента

предприятий отрасли автомобилестроения

глава 2. МЕТОДИЧЕСКИЕ основы управления ФИНАНСАМИ ПРЕДПРИЯТИЙ

отрасли автомобилестроения

.1 Анализ состояния и перспектив развития отрасли

автомобилестроения в России

.2 Нормативно-правовое регулирование деятельности предприятий

автомобилестроения в РФ

.3 Зарубежный опыт управления финансами предприятий отрасли

автомобилестроения

глава 3. СОВЕРШЕНСТВОВАНИе

УПРАВЛЕНИЯ финансами

предприятия автомобилестроения

.1 Механизм управления финансами предприятий автомобилестроения

.2 Мероприятия по совершенствованию механизма управления

финансами предприятий отрасли автомобилестроения

Заключение

Список используемых источников

ВВЕДЕНИЕ

Актуальность разработанной проблемы. Автомобилестроительная отрасль

играет огромную роль в развитии экономики страны и общества. Ее значимость

состоит в том, что развитие автомобильной промышленности способствует развитию

смежных отраслей, таких как сельское хозяйство, добывающих и перерабатывающих

отраслей, она является значимым потребителем сырьевых и топливно-энергетических

ресурсов, обеспечивает занятость населения, товарооборот и вносит вклад в ВВП

страны, поэтому с уверенностью можно сказать, что она является локомотивом

развития экономики страны. Восстановление последствий мирового финансового

кризиса, существенно отразившегося на отечественной автомобильной отрасли,

диктует необходимость совершенствования механизма управления финансами

предприятий.

Финансовый механизм это система управления финансами предприятия

посредством использования совокупности форм и методов, с целью достижения

эффективных результатов производства, в соответствии с экономическими законами

и действующим законодательством. Финансовый механизм отрасли будет направлен на

решение основных проблем автомобилестроения. Следовательно, актуальность темы

исследования обусловливается необходимостью предложения мероприятий по

совершенствованию механизма управления финансами предприятий отрасли

автомобилестроения. Цель магистерской диссертации состоит в анализе механизма управления

финансами предприятия отрасли автомобилестроение.

Реализация цели исследования потребовала постановки ряда взаимосвязанных

задач:

изучить теоретические основы управления финансами предприятий;

проанализировать современного состояния и исследовать проблемы

предприятий автомобилестроительной отрасли промышленности;

исследовать нормативное и правовое регулирования автомобилестроительной

отрасли в РФ;

провести анализ механизма управления финансами предприятий

автомобилестроительной отрасли;

разработать пути совершенствования управления финансами предприятия

автомобилестроения.

Объектом исследования магистерской диссертации является отрасль

автомобилестроения РФ.

Предметом исследования является совокупность финансовых отношений,

обеспечивающих формирование и реализацию финансового механизма управления на

предприятиях автомобильной промышленности.

В процессе исследования использованы учебные пособия отечественных и

зарубежных авторов по вопросам, связанными с управлением финансами на

предприятии, постановления Правительства и указы Президента РФ, аналитические

исследования отрасли автомобилестроение в РФ.

Научные результаты, полученные автором в ходе исследования и выносимые на

защиту, заключаются в следующем:

раскрыта сущность механизма управления финансами на предприятии;

исследованы основные проблемы развития отрасли

автомобилестроения в РФ;

сделан обзор отрасли и выявлены основные перспективы развития

отрасли автомобилестроения в РФ;

изучен зарубежный опыт управления финансами на предприятиях

отрасли автомобилестроение;

на основании анализа предложена схема механизма управления

финансами отрасли автомобилестроения РФ и уточнено определение механизма

управления финансами отрасли автомобилестроения;

были изучены факторы, влияющие на развитие отрасли

автомобилестроения, и проранжированы риски дальнейшего развития отрасли;

предложены мероприятия по совершенствованию управления финансами

на предприятии отрасли.

Практическая значимость работы заключается в том, что реализация

содержащихся в ней предложений и мероприятий, направленных на достижение

конечного результата - повышения конкурентоспособности предприятий и качества

выпускаемых автомобилей, улучшения финансового положения предприятий отрасли.

По теме диссертационного исследования написано две научные работы:

«Исследование проблем предприятий отрасли автомобилестроение РФ»,

«Совершенствование управления финансами автомобилестроительной отрасли РФ».

Структура работы. Исследовательская работа состоит из введения, трех

глав, заключения и библиографического списка. В первой главе автор

рассматривает теоретические основы формирования финансово-организационного

механизма предприятия в современных условиях. Кроме того, исследуются проблемы

управления финансами на предприятиях отрасли автомобилестроения в РФ.

Вторая глава работы посвящена методическим основам управления финансами

предприятий отрасли. Анализируется состояние и перспективы развития отрасли

автомобилестроения в России, изучено нормативное и правовое регулирование

деятельности автомобилестроение, изучен зарубежный опыт управления финансами

отрасли автомобилестроение.

В третьей главе изучен механизм управления финансами предприятий

автомобилестроительной отрасли и предложены рекомендации по совершенствованию

механизма управления финансами на предприятиях отрасли и рассчитана

эффективность.

Библиографический список включает 60 наименований. В тексте имеются 20

рисунков в основном в форме диаграмм и 10 таблиц.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ

ФИНАНСОВО-ОРГАНИЗАЦИОННОГО МЕХАНИЗМА В СОВРЕМЕННЫХ УСЛОВИЯХ

.1 Сущность, элементы и задачи механизма

управления финансами предприятия

Проблема функционирования механизма управления финансами с

общетеоретической стороны представляется трудоемкой и многогранной. В

современной финансовой литературе нет единого мнения относительно объекта

воздействия финансового механизма (различные авторы рассматривают финансовые

ресурсы, и финансовые отношения, и сами финансы), его задач, структурного и

элементного состава.

Механизм управления финансами предприятия стоит рассматривать с

субъективно-объективной стороны. С одной стороны, финансовый механизм

объективен, так как его основой являются финансы, и он строится в соответствии

с экономическими законами. Финансовый механизм служит инструментом воздействия

финансов на процессы воспроизводства: производства, распределения, обмена,

потребления. С другой стороны, финансовый механизм, субъективен, так как

устанавливается предприятием в интересах государства согласно действующему

законодательству.

Существует большое количество определений механизма управления финансами.

По мнению доктора экономических наук И.Т. Балабанова механизм управления

финансами представляет собой систему действия финансовых рычагов, выражающуюся

в организации, планировании и стимулировании использования финансовых ресурсов.

В структуру финансового механизма входят 5 взаимосвязанных элементов:

финансовые методы; финансовые рычаги; правовое обеспечение; нормативное

обеспечение; информационное обеспечение. Разберем сущность этих элементов.

Финансовые методы - это способы воздействия финансовых отношений на

хозяйственный процесс, которые участвуют в мобилизации финансовых ресурсов, а

также связаны со стимулированием и регулированием эффективного использования

денежных средств.

В определение финансовых методов вкладывается рыночное содержание. Это

связано с тем, что функции финансов в сфере производства и обращения тесно

связаны с коммерческим расчетом. И.Т. Балабанов дает подробное описание

коммерческого расчета, который представляет собой соизмерение в денежной

(стоимостной) форме затрат и результатов хозяйственной деятельности. Цель

применения коммерческого расчета в самом общем виде - получение максимальной

прибыли при минимальных затратах, хотя в разные периоды деятельности

предприятия цели могут изменяться.

Основные методы, которые используют предприятия это - финансовый и

экономический анализ; менеджмент привлечения заемных средств; менеджмент

размещения свободных средств; бюджетирование; инвестиционный менеджмент;

эмиссия, менеджмент капитала; банкротство и антикризисное управление;

факторинг; лизинг; страхование; залоговые операции; и пр.

Финансовые рычаги - это приемы действия финансовых методов. К финансовым

рычагам относятся прибыль, доходы, амортизационные отчисления, экономические

фонды целевого назначения, финансовые санкции, арендная плата, процентные

ставки по ссудам, депозитам, облигациям, паевые взносы, вклады в уставный

капитал, портфельные инвестиции, дивиденды, дисконт, котировка валютного курса

рубля и т.д.

Правовое обеспечение функционирования механизма управления финансами

включает действующее законодательство, регулирующее действия субъекта

хозяйствующей деятельности. Финансовая деятельность предприятий, влияет на

социально-экономическое развитие страны, что вызывает необходимость ее государственного

регулирования, которое посредством регулирования финансовых аспектов создания

предпринимательских организаций; налогового и таможенного регулирования;

регулирования порядка амортизации основных средств и нематериальных активов;

денежного обращения и форм расчетов между предприятиями и организациями;

валютного регулирования операций осуществляемых предприятиями; инвестиционной

поддержки деятельности предприятий; регулирования кредитных операций;

регулирования процедур банкротства предприятий.

Нормативное обеспечение образуют учредительные документы, инструкции,

нормативы, нормы, тарифные ставки, методические указания и разъяснения и т. п.

Информационное обеспечение финансовой деятельности предприятия

представляет собой процесс обработки различного рода информации. На конкретном

предприятии информативные показатели зависят от организационно-правовой формы,

отраслевой принадлежности, объема и степени диверсификации деятельности

предприятия. Всю совокупность информативных показателей можно разделить на

группы, формируемые по видам источников информации.

Первая группа - это показатели, связанные с общеэкономическим развитием

страны. Они нужны для прогнозирования и планирования изменений во внешней среде

предприятия. К данной группе относятся такие показатели как: темп роста ВВП,

ВРП, ВНД; объем дефицита бюджета; объем эмиссии денег за интересующий период;

денежные доходы населения; вклады населения в банках; индекс инфляции; учетная

ставка ЦБ и т.д..

Ко второй группе относятся информативные показатели, характеризующие

отраслевую принадлежность предприятия. Такие показатели нужны для управления

оперативной финансовой деятельностью предприятий. Основными источниками их

формирования служат публикации отчетных материалов в интернете, рейтинги

аналитических агентств, платные бизнес - справки. К таким показателям

относятся: сумма используемого капитала, включая собственный капитал

предприятия; сумма активов предприятия, в том числе оборотных; ставка

налогообложения прибыли; и другие финансовые показатели деятельности

предприятий.

К третьей группе относятся показатели, описывающие конъюнктуру

финансового рынка. Такая информация необходима для осуществления финансовых

инвестиций, краткосрочных финансовых вложений и других операций. К этой группе

можно отнести следующие показатели: фондовые инструменты, обращающиеся на

фондовом рынке; котируемые цены спроса и предложения, объемы и цены основных

фондовых инструментов; кредитные и депозитные ставки банков; курсы валют и

другие.

Четвертую группу составляют показатели, которые составляются из

внутренних источников информации предприятия. Система показателей данной группы

составляет основу информационного обеспечения финансово-хозяйственной

деятельности предприятия и включает в себя: показатели, характеризующие финансовое

положение и результаты финансовой деятельности предприятия в целом и его

структурных подразделений; нормативно-плановые показатели, связанные с

финансовой деятельностью предприятия.

На основе этой системы показателей на предприятиях применяются методы управления

финансами.

Как утверждает И.Т. Балабанов, главной целью финансового механизма

предприятия является создание устойчивых и достаточных финансовых ресурсов для

нормального функционирования экономики. Так как рыночная экономика развивается

циклично, подъемы сменяются депрессиями, кризисами, финансовый механизм должен

быть чрезвычайно гибким и подвижным. В этом случае он может не только быстро и

легко адаптироваться к новой рыночной конъюнктуре, но и оказывать плодотворное

влияние на организацию производства.

Рассмотрим определения финансового механизма предложенные другими

авторами. Л.Л. Дробозина рассматривает финансовый механизм с точки зрения

государства. Финансовый механизм - это система установленных государством форм,

видов и методов организации финансовых отношений.

В Современном экономическом словаре дается следующее определение

финансового механизма - это совокупность финансовых стимулов, рычагов,

инструментов, форм и способов регулирования экономических процессов и

отношений.

Другие авторы трактуют понятие механизма управления финансами предприятия

в другом аспекте.

А.Д. Шеремет и А.Ф. Ионова пишут, что «финансовый механизм предприятия -

это система управления финансовыми отношениями предприятия через финансовые

рычаги с помощью финансовых методов». В этом определении авторы уделяют

основное внимание финансовым рычагам и методам, хотя их совокупность на каждом

предприятии своя.

В работе Л.М. Бурмистровой и Н.В. Колчиной определение дается совсем

отличное от других: «Финансовый механизм предприятия - это система управления

финансами предприятия в целях достижения максимальной прибыли». В условиях

рыночной экономики предприятия не только стремятся максимизировать свою

прибыль, но и занять лидирующее положение на рынке, увеличив свою

конкурентоспособность. По мнению Н.В. Колчиной, финансовый механизм включает в

себя следующие основные элементы: финансовые методы; финансовые инструменты;

правовое обеспечение; информационно-методическое обеспечение управления

финансами.

Р. Яблукова трактует финансовый механизм предприятий, как систему

управления финансами предприятия, предназначенную для организации

взаимодействия финансовых отношений и фондов денежных средств с целью

эффективного их воздействия на конечные результаты производства,

устанавливаемую государством в соответствии с требованиями экономических

законов.

С точки зрения привлечения инвестиций предприятиями через финансовый

механизм, его можно представить как инструмент формирования оптимальной

структуры капитала и регулирования инвестиционной деятельности.

Финансовый механизм - это пять взаимосвязанных элементов, способствующих

организации, планированию и стимулированию использования финансовых ресурсов.

На мой взгляд, самое полное определение дано кандидатом экономических

наук А.А. Куриловой, которая рассматривает механизм управления финансами

предприятия как систему. Механизм управления финансами - система финансовых

отношений как внутри организации, так и с внешней средой с использованием

методов, приемов и инструментов формирования и распределения финансовых

ресурсов, функционирующая с целью воздействия на экономическое и

внеэкономическое развитие предприятия.

Таким образом, механизм управления финансами - это комплексная система

финансовых отношений как внутри организации, так и с внешней средой с

использованием подсистемы финансовых методов, отражающих

субъективно-объективную основу финансового механизма; подсистемы финансовых

инструментов и рычагов, выступающих движущей силой механизма; информационного и

правового обеспечения с целью достижения экономического или иного

внеэкономического эффекта.

Механизм управления финансами предприятия представляет собой совокупность

всех элементов воздействия на процесс разработки и реализации управленческих

решений в области финансовой деятельности предприятия. Структуру механизма

управления финансами предприятия можно рассмотреть как систему, состоящую из 5

подсистем, изображенных на рисунке 1.1.

1. Подсистема финансового регулирования деятельности предприятия

включает:

· Государственное нормативно-правовое регулирование финансовой деятельности

предприятия, которое включает в себя принятие законов, указов, стратегий и иных

нормативно-правовых актов, регулирующих финансовую деятельность предприятий, в

целях проведения внутренней государственной политики.

· Рыночный механизм регулирования финансовой деятельности

предприятия.

· Внутренний механизм регулирования финансовой деятельности

предприятия, формируется внутри самого предприятия. К нему относятся положения

устава, финансовая стратегия, задокументированная финансовая политика

предприятия, разработанные внутренние нормативы и требования по видам

финансовой деятельности.

Рисунок 1.1. - Состав основных элементов механизма управления финансами.

. Система внешней поддержки финансовой деятельности предприятия включает:

- Государственные формы финансирования предприятия. Основными

источниками финансирования являются государственная бюджетная система,

внебюджетные фонды, негосударственные фонда поддерживающие развитие

хозяйствующих субъектов.

- Кредитование предприятия, которое осуществляется различными

финансовыми институтами в виде предоставления различных форм кредита на на

зафиксированный срок под процент.

Лизинг (аренда), осуществляется в виде предоставления

предприятию в пользование внеоборотных активов или целостных имущественных

комплексов за определенную плату за предусмотренный период с возможностью

дальнейшего приобретения.

Страхование, финансовую защиту активов предприятия и возможное

возмещение убытков при реализации отдельных видов рисков.

Прочие формы внешней поддержки финансовой деятельности

предприятия включают лицензирование, государственную экспертизу инвестиционных

проектов, селенг и т.п.

3. Подсистема финансовых рычагов включает цену, процент, прибыль,

амортизационные отчисления, чистый денежный поток, дивиденды, синергизм, пени,

штрафы, неустойки; прочие экономические рычаги;

. Подсистема финансовых методов. На предприятиях используются следующие

методы: метод технико-экономических расчетов; бюджетирование; балансовый метод;

методы наращения стоимости; экономико-статистические методы;

экономико-математические методы (методы экспертных оценок); методы

дисконтирования стоимости; методы диверсификации; методы амортизации активов;

методы хеджирования; другие финансовые методы.

. Подсистема финансовых инструментов состоит из контрактных обязательств:

платежные инструменты, кредитные инструменты, депозитные инструменты,

инструменты инвестирования, прочие виды финансовых инструментов. Финансовые

инструменты бывают: первичные (кредиты, займы, облигации, др. долговые ценные

бумаги, кредиторская и дебиторская задолженность по текущим операциям);

вторичные (опционы, фьючерсы, форвардные контракты, процентные свопы, валютные

свопы).

Механизм управления финансами предприятия направлен на решение основных

задач:

.Формирование и распределение финансовых ресурсов.

.Эффективное использование сформированного объема финансовых ресурсов на

цели производственного и социального развития предприятия.

.Оптимизация использования финансовых ресурсов.

.Максимизация прибыли предприятия при выявленном уровне финансового

риска.

.Минимизация финансового риска при предусматриваемом уровне прибыли.

.Обеспечение постоянного финансового равновесия предприятия в процессе

его развития.

Эффективный механизм управления финансами предприятия должен быть

направлен на устранения всех проблем, с целью результативного осуществления

функций финансового управления предприятием.

1.2 Анализ исследования проблем финансового

менеджмента предприятий отрасли автомобилестроения

Отрасль автомобилестроения является одной из самых значимых отраслей,

которая вносит огромный вклад в экономический и социальный уровень страны.

Россия, с ее населением около 140 миллионов человек, является перспективным

рынком производства автомобилей, который еще не достиг своей точки насыщения.

Рынок продаж новых автомобилей в РФ вырос в среднем на 21% за последние пять

лет. По данным агентства «Автостат» показатель автомобилизации в РФ составляет

249 автомобилей на тысячу человек, против 500 и 640 в Германии и США

соответственно. Согласно отчету Ernst&Young 48,3% автомобильного парка России

составляют транспортные средства 10 лет и старше. Высокие доходы от нефти и

газа, низкий уровень плотности автомобилей в стране, устаревший парк, в сочетании

с ростом покупательской способности и доступными потребительскими кредитами

говорят о перспективе дальнейшего развития российской автомобильной

промышленности.

Мировой финансовый кризис 2008 года оказал негативное влияние на ситуацию

в отрасли автомобилестроение. Проблемы и факторы, сложившиеся в

автомобилестроительной отрасли, представляют собой взаимосвязанную систему.

Низкая конкурентоспособность продукции автомобилестроения, на которую влияет

морально и физически устаревшее оборудование и технологии, недостаток

высококвалифицированного персонала вследствие относительно низкой заработной

платы и падения престижа инженерно-технических и рабочих специальностей, отрыва

обучения от производства, нехватка свободных денежных ресурсов по причине

низкой рентабельности производства и низкой кредитной и инвестиционной

привлекательности предприятий для реализации программ стратегических

преобразований, в том числе: совершенствование производственной инфраструктуры,

подготовка и привлечение высококвалифицированных кадров, разработка и освоение

новых конкурентоспособных видов продукции и услуг; наличие избыточных

производственных мощностей с морально устаревшей конфигурацией; морально

изжившая себя система управления предприятием - неэффективный менеджмент; плохо

развитая система межфирменной кооперации; неэффективная система менеджмента

качества, которая не соответствует международным стандартам и др.

Исходя из вышеуказанных проблем можно, сформулировать основные системные

проблемы отрасли автомобилестроения:

технологическое отставание отрасли, морально и физически изношенные

производственные мощности;

незначительные траты на научно-исследовательские и опытно-конструкторские

разработки (далее - НИОКР);

низкий приток инвестиций в отрасль, слабая инвестиционная привлекательность

предприятий отрасли автомобилестроения;

низкая производительность труда и дефицит высококвалифицированного

персонала;

слабый модельный ряд;

отсутствие развитой автокомпонентной промышленности.

Рассмотри более подробно каждую из них:

) Слабый модельный ряд и недостаточные инвестиции в производство. Дизайн

отечественных автомобилей идентичен во всем модельном ряду, а сами модели

отличаются только размерами и опциями. Это выгодно для производителя - из-за

унификации деталей - снижается цена производства и себестоимость автомобиля.

Если сегодня российский автомобильный производитель выпускает 3-5 стандартных

комплектаций для каждой модели, то иностранный предлагает 5-10 с возможностью

дополнительных опций и индивидуальным составом автомобиля под каждого

потребителя. Одна из причин этого, по мнению Министерства промышленности и

торговли Российской Федерации заключается в том, что в России низкий уровень

инвестирования в разработку новых платформ и моделей транспортных средств,

составляющий не более 700 млн. долларов США в год, что в 6 раз меньше, чем

вкладывают иностранные конкуренты.

По данным аналитического агентства "АВТОСТАТ" за последние

шесть лет прямые инвестиции в российский автопром превысили 3 млрд. долларов.

Большая часть финансирования пришлась на ОАО «АВТОВАЗ», так в 2005-2007 гг.. в

его развитие было инвестировано по 300-450 млн. долларов в год, в 2008 году 550

млн. долларов, в посткризисный период 2009-2010 года государственные корпорации

профинансировали более 800 млн. долларов.

Отечественные предприятия автомобилестроения инвестируют в развитие

отрасли в долевом отношении от имеющегося объема реализации продукции в 4-5 раз

меньше своих зарубежных конкурентов, что является следствием недостаточной

эффективности финансовых механизмов. На сегодняшний день предприятия

автомобилестроения не могут привлекать долгосрочные кредитные ресурсы по

срокам, сопоставимым со сроком окупаемости автомобильных производств (6-7 лет),

так и по средним ставкам (8-10% годовых), в то время как у иностранных производителей

автомобилей есть возможность привлечения долгосрочных средств (по ставкам 5-6%

и менее).

На отставании отечественной автомобильной техники от современных

стандартов по техническому уровню, экологической безопасности и комфорту влияет

отсутствие постоянного притока финансовых средств в отрасль.

На возможность притока крупномасштабных инвестиций в производство

автомобилей и автомобильных компонентов в России влияют негативные факторы,

такие как: низкая производительность труда, высокая банковская процентная

ставка, слабо развита инфраструктура поддержки рыночной экономики

(консалтинговые, инжиниринговые компании, финансовые институты), несовершенство

системы общего и профессионального образования, отсталая структура отрасли,

включая взаимоотношения в цепи "поставщик - сборочный завод - дилерская

сеть - потребитель", отсутствие современных механизмов управления

цепочками добавленной стоимости, устаревшее оборудование и технологии,

неэффективные методы и системы управления производством (управление финансами,

управление качеством, логистика).

) Технологическое отставание отрасли. Технологический уровень российских

автомобилей, не соответствует международным требованиям. Задержка развития

отрасли составляет 4-7 лет, например, в 2010 году Россия приняла обязательства

по стандарту Евро -4, в это же время Европа перешла на Евро-5, а с 2012 года

переходит на Евро-6, в России переход на Евро-5 запланирован в 2014 году. Кроме

того, в таких областях, как: выбросы вредных веществ в окружающую среду, защита

пешеходов в дорожно-транспортных происшествиях, уровень надежности и комфорта,

топливная экономичность, использование передовых технологий в серийном

производстве Россия существенно отстает от мировых производителей. До сих пор в

России не налажено производство собственных автоматических коробок переключения

передач, антиблокировочных систем, контроля автоматической парковки,

кондиционеров и навигационных систем.

) Морально и физически изношенные производственные мощности.

Производственные мощности предприятий отрасли автомобилестроения, с одной

стороны не могут обеспечить перспективные потребности внутреннего рынка, а с

другой стороны в большинстве своем остаются недозагруженными. Износ

производственных мощностей на предприятиях отечественной автомобильной промышленности

достигает 70% (в передовых странах - не более 25%), а уровень загрузки не

превышает 73%, что приводит к высокому уровню постоянных затрат на содержание

неэксплуатируемых мощностей. По данным Росстата за 2011 год, обновление

основных фондов в отрасли не достигает даже 3 % в год, в то время как за

рубежом данный показатель находится на отметке 7-11%. Существующие

производственные мощности по выпуску автомобильной техники в России, составляют

2 070 тыс. штук в год, не обеспечивают потребности внутреннего рынка. За

последние годы спрос на автомобильную технику значительно опережал объемы

производства российских автомобильных производителей. По данным Росстата, в

2011 году в России было произведено 1 944 000 автомобилей, что позволило

обеспечить 75 % спроса на легковые автомобили, и 85% - на грузовые и автобусы.

) Практическое отсутствие современной автомобильной компонентной

промышленности. Отрасль производства автомобильных компонентов сейчас является

наиболее проблемным сегментом российского автомобильного производства. Рынок

автокомпонентов не может развиваться, в связи с ориентацией на российские

автозаводы с не обновляемым модельным рядом и устаревшими технологиям. По

различным оценкам, не более 5% российских предприятий, производящих

автокомпоненты, соответствуют требованиям стандарта ISO/ТС-16949,

устанавливающего специфические требования к системам менеджмента качества

поставщиков автомобильной промышленности, а также иным требованиям по качеству

и организации производства.

Существующие сегодня предприятия по производству автокомпонентов, не в

состоянии обеспечить необходимой номенклатуры комплектующих, тем более для

совершенно разных конструкций моделей автомобилей разных марок. Поставщикам

автокомпонентов для полноценного охвата недостаточно объемов заказов. Сегодня в

России выпускается иномарок по 30-40 тыс. машин на модель, а для положительной

рентабельности нужно не меньше 150-200 тыс. авто на модель.

Многие автокомпонентные предприятия не имеют свободных денежных средств

на осуществление инвестиций, а также не всегда выходят на положительную

прибыль.

Сегодня в автокомпонентоной отрасли существует вертикальная

специализация, которая подразумевает изготовление продукции под конкретного

автопроизводителя. Необходим переход отечественных поставщиков автокомпонентов

на горизонтальную специализацию, который предполагает их укрупнение и

специализацию по категориям автокомпонентов с обеспечением поставок для

нескольких автопроизводителей.

) Незначительные затраты на НИОКР. Согласно Стратегии развития автомобильной

промышленности Российской Федерации на период до 2020 года (далее - Стратегия)

«затраты на НИОКР российских производителей автомобилей не превышают 1% от

годовой выручки, в то время как в зарубежных компаниях эти затраты составляют

4-5% от годового оборота и выше. Это приводит к тому, что цикл развития новых

моделей автомобилей в России значительно длиннее и, как результат, темп

обновления модельного ряда заметно ниже».

Как следует из отчетности АвтоВАЗа по МСФО, в 2010 году на

научно-исследовательские и опытно-конструкторские разработки (НИОКР) завод

потратил всего лишь 908 млн. руб. против 2,02 млрд. руб. в 2009 году. Это

связано с выпуском модели Lada Granta на платформе Kalina, что потребовало

меньших затрат на НИОКР, на уже существующей платформе BO. К 2013 году ОАО

«АВТОВАЗ» планирует увеличить объем затрат на НИОКР с сегодняшних 1,5 % от

выручки до 2,8 %. Рост затрат будет в определенной степени компенсироваться

повышением эффективности процессов и передачей части НИОКР (на автокомпоненты)

поставщикам.

ОАО "КАМАЗ" выделит 1,3 млрд. руб. на период 2012-2016гг. на

создание на территории "Сколково" центра исследований и разработок

российской автомобилестроительной компании. "Сколково" и КАМАЗ будут

сотрудничать по следующим направлениям исследовательской деятельности:

энергоэффективные технологии, информационные технологии, а также космические

технологии и телекоммуникации.

К сожалению, пришедшие автомобильные концерны на отечественные рынок, не

стремятся активно внедрять свои инновации в отечественный производственный

процесс. Это связано со слабым техническим регламентом нашего государства и

низкой локализацией производства. Иномарки отечественной сборки предназначены

только для внутреннего рынка, а не для экспорта. Одной из основополагающих целей

отрасли автомобилестроение сделать отрасль высокотехнологичной, и как следствие

повысить ее наукоемкость, для этого необходима целенаправленная работа с

инновациями, интеллектуальной собственностью, создание научных и инжиниринговых

центров, венчурных фондов; наладить взаимодействие предприятий отрасли с

государственными фондами поддержки НИОКР и инноваций, разработать методы и

процедуры оценки инновационного потенциала.

) Дефицит высококвалифицированного персонала. Сложившаяся кадровая

ситуация в автомобильной отрасли, требует реструктуризации и пополнения

молодыми специалистами, квалифицированными инженерными и научными работниками

по специальностям. Сегодня среднее профессиональное и среднее специальное

образование оторвано от производства. Учебно-материальная база этих

образовательных учреждений не отвечает современным требованиям.

Предприятиям отрасли не хватает высококлассных специалистов, которые в

состоянии квалифицированно решать возлагаемые задачи по разработке и

производству современной и перспективной продукции. Восстановление и

модернизация национальной автомобильной промышленности невозможна без

локализации интеллектуальной собственности по основным конструктивным элементам

автомобиля и процессам его производства. Приобретение интеллектуальной собственности

за рубежом не решает проблему комплексно, а наоборот образует зависимость

национальных и совместных с российским участием производителей автомобильной

техники от иностранных партнеров. Решить проблему возможно только планомерной

организацией прикладных и фундаментальных НИОКР по разработке опережающих

конструкций и технологий автомобилей и автосборочных компонентов на территории

России с привлечением собственных специалистов.

Морально и физически устаревшие производственные мощности и низкая производительность

труда в отрасли требуют оптимизации как производства так и численности

персонала. Как видно из таблицы 2.1. в России на предприятиях отрасли

автомобилестроения производительность труда составляет 3,6 машины на человека в

год, в США данный показатель достигает 7,9 машин на человека в год, в Бразилии

- 9,6 машин на человека в год. Модернизация существующего оборудования на

предприятиях автомобилестроения неизбежно приведет к сокращению численности

персонала. В этой ситуации сохраняется противоречие между целями повышения

производительности труда на основе внедрения высокотехнологичного оборудования

и поддержания социальной стабильности в регионах за счет сохранения рабочих

мест на автомобилестроительных предприятиях.

Рисунок

1.2 - Коэффициент производительности в отрасли автомобилестроение в 2010 году

(составлено автором на основании данных агентства «АВТОСТАТ»)

Все

вышеперечисленные слабые стороны образуют замкнутый круг проблем

автомобилестроения: изношенные производственные мощности - низкая

производительность труда - плохое качество выпускаемой продукции - низкая

конкурентоспособность - низкие объемы продаж - недостаточные обороты по

финансам - дефицит денежных средств на обновление оборудования. И как следствие,

отсутствие ресурсов не только для инноваций, но и для сохранения темпов роста

производства на достаточном уровне. И только устранения всех существующих

проблем в отрасли автомобилестроения в России, позволит ей не только выжить, но

и перейти от удовлетворения потребностей растущего внутреннего спроса к выходу

на мировые рынки.

Глава 2. МЕТОДИЧЕСКИЕ основы управлЕния

ФИНАНСАМИ ПРЕДПРИЯТИЙ отрасли автомобилестроения

.1 Анализ состояния и перспектив развития

отрасли автомобилестроения в России

управление финансы автомобилестроение

Развития автомобилестроительной промышленности определяет степень

развития промышленности и экономики страны. Отрасль автомобилестроения это

высокотехнологичная отрасль, обладающая большой величиной добавленной стоимости

в выпускаемой продукции. Автомобильная промышленность - ведущая отрасль

машиностроения, влияющая на процессы экономического и социального развития

Российской Федерации. Наличие развитой автомобильной промышленности является

важным элементом обеспечения национальной безопасности государства.

Основные участники отрасли автомобилестроение.

Отечественная отрасль автомобилестроения представлена предприятиями во

всех сегментах. Она производит легковые автомобили, легкие коммерческие

автомобили, грузовые автомобили и автобусы, прицепные составы, специальную и

военную автомобильную технику, автомобильные компонентов (двигатели,

трансмиссии, ходовые части, электронику и электрооборудование и др.),

автомобильные материалы, а также в ее состав входят научно-исследовательские и

проектно-конструкторские организации. Сегодня в отрасли действует более 400

предприятий и организаций.

В сегменте производителей автомобилей (ОЕМ) присутствуют 4 основных типа

участников, характеристика которых описана в таблице 2.1.

Таблица 2.1. - Представители отрасли автомобилестроения в сегменте ОЕМ

Отличительной чертой ранка легковых автомобилей РФ является высокая

фрагментация моделей, но это влияет на конкурентоспособность в рамках масштаба

производства. В России производится в среднем 27 тысяч единиц транспорта модели

на платформу, в то время как в Китае и Бразилии - 61 тысяча единиц, а в Странах

восточной Европы, США, Испании и Южной Корее средний объем равен 119 тысячам

единиц в год. Россия отстает по этому показателю более чем в 2 раза.

Как видно из таблицы 2.2., сегмент производителей автомобильных

компонентов (ОЕS) в России представлен тремя основными типами участников.

Занятость в отрасли.

Отрасль автомобилестроения Российской Федерации создает около 1% ВВП. На

одно рабочее место непосредственно в компаниях производителях приходится 8 мест

в обслуживающих компаниях по продаже, ремонту, утилизации, генерируя около 1

000 000 рабочих мест и обеспечивая высокий уровень занятости населения. Так как

производство автомобильной техники осуществляется в тесной кооперации с другими

отраслями промышленности, такими как электротехническая, металлургическая,

химическая, электронная и прочими, благодаря мультипликативному эффекту,

обеспечивает дополнительную занятость в экономике страны около 4,5 миллионов

человек.

Согласно Таблице 2.3., с точки зрения повышения эффективности

производства, положительным моментом является сокращение численности занятых в

отрасли с 2008 года по 2010 год. Это является важным фактором в условиях

подъема производства в этот период и повлияло на увеличение в послекризисном

2010 году в сравнении с 2009 годом на производительность труда (с показателя 2

машины на человека до показателя 3,6 машины на человека). Согласно Стратегии

развития российской отрасли автомобилестроения к 2020 году должна произойти

оптимизация численности занятых и увеличение производительности труда, за счет

автоматизации и роботизации наиболее ответственных операций.

Таблица 2.3. - Численность занятых в автомобильной промышленности

Источник: Разработано автором по данным Министерства промышленности и

торговли РФ

Заработная плата в отрасли.

В кризисный 2008 год, как видно из Таблицы 2.4., заработная плата в

отрасли автомобилестроения составляла в среднем 17 331 рублей, что выше чем по

всей отрасли машиностроения (16 940 рублей) и в целом по экономике в стране (17

290 рублей). Однако в послекризисный 2009 год она практически не выросла (17

368 рублей), и была значительно ниже, чем общий показатель во всей экономике

(18 638 рублей), но выше чем по отрасли машиностроения (17 010 рублей).

Заработная плата в автомобильной промышленности в 2008 и 2009 годах. В 2010

году произошел рост заработной платы как по всей экономике в целом (20 952

рублей), так и по отрасли автомобилестроения (20 766 рублей). Этот рост связан

с выходом экономики из кризисного состояния.

Таблица 2.4. - Среднемесячная номинальная начисленная заработная плата

работников (тыс. руб.)

|

2008

|

2009

|

2010

|

|

Вся экономика

|

17 290

|

18 638

|

20 952

|

|

Машиностроение

|

16 940

|

17 010

|

20 103

|

|

Автомобилестроение

|

17 331

|

17 368

|

20 766

|

Источник: Росстатагентство, ГТК РФ, отчеты компаний, АСМ-холдинг,

Ассоциация европейского бизнеса в РФ, PricewaterhouseCoopers

Производство автотранспортных средств.

Благодаря повышению индекса потребительской уверенности, доступному

автокредитования, снижению уровня безработицы, увеличению потребительского

спроса и покупательской способности, а также государственным мерам по

стимулированию в посткризисный период в 2011 году отечественный автомобильный

рынок показал высокие темпы роста. Продажи новых легковых автомобилей

(пассажирских и малотоннажных грузовых) увеличились на 39%, а новых грузовых

автомобилей − на 35% по сравнению с показателями 2010 года. В то же время

производство легковых автомобилей, по предварительным оценкам, выросло на 43%,

а грузовых - на 30%.

Кроме того, программа утилизации, проводившаяся с марта 2010 года по июнь

2011 года, оказала положительное влияние на динамику продаж в 2011 году.

Высокие темпы роста производства автомобильной техники в России в 2011

году были связаны с посткризисным оздоровлением российской экономики и

государственной политикой стимулирования автомобильной отрасли. Данные факторы,

воздействуя на увеличение спроса, с одной стороны, и стимулируя производство -

с другой, сопутствовали созданию новых и увеличению степени загрузки

существующих производственных мощностей.

Государство играет важную роль в восстановлении автомобильной

промышленности. Стремясь к улучшению инвестиционного климата и привлечению

прямых иностранных инвестиций, оно принимает меры в контексте изменения

налоговой политики, снижения административных барьеров, развития

инфраструктуры, упрощения процедуры уплаты таможенных пошлин, а также предоставления

инвестиционных гарантий и софинансирования инвестиционных проектов.

Важным событием в 2011 году стало подписание Россией протокола о

вступлении в ВТО и как следствие будет существенное снижение импортных

таможенных пошлин на автомобили в 2012-2018 годах, что может способствовать

некоторому изменению структуры спроса, выражающемуся в увеличении доли

автомобилей иностранного производства в структуре продаж.

год характеризовался существенным ростом всех сегментов российского

автомобильного рынка, включая производство комплектующих и дилерские сети.

Следует отметить, что для России характерен сравнительно невысокий показатель

количества автомобилей на душу населения и относительно солидный возраст парка

автомобилей. Данные факторы в совокупности с посткризисным восстановлением

экономики, ростом спроса и стимулирующей государственной политикой позволяют

сделать вывод о значительном потенциале роста автомобильного рынка и достижении

докризисных показателей в среднесрочной перспективе.

Легковые автомобили.

Как видно из рисунка 2.1., 2011 год продемонстрировал хороший рост рынка

продаж отечественных легковых автомобилей 2653 тысячи штук, что больше на 39 %

в сравнении с 2010 годом. Основной рост продаж пришелся на первое полугодие

2011 года: за этот период темп роста составил 156% по отношению к аналогичному

периоду 2010 года. Второе полугодие показывает не такие высокие продажи, в

связи с завершением программы утилизации старых автомобилей, однако

положительная динамика к предыдущему году сохранилась и составила 126% ко

второму полугодию 2010 года.

Основными факторами роста продаж стали: оживление спроса, продление

программы утилизации, субсидирование процентной ставки по кредитам, доступность

потребительских кредитов, постепенное восстановление спроса на автомобили

премиум-класса.

Рисунок 2.1. - Продажи новых легковых автомобилей в России в период с

2007 по 2011 года (Составлено ОАО «АСМ-холдинг» и аналитическим агентством

«АВТОСТАТ»)

По данным экспертов «Эрнст энд Янг», отечественный рынок легковых

автомобилей в стоимостном выражении вырос на 55%, составив около 65 миллиардов

долларов США (Рисунок 2.2.). Более 88% пришлось на долю импортных и

произведенных в России иномарок (57 млрд. долларов США), при этом объем

реализации отечественных брендов составил 8 миллиардов долларов США.

Рисунок

2.2. - Объем рынка легковых автомобилей (млрд. долларов США)

(

Составлено автором на основании данных Прайс-Н и «Эрнст энд Янг»)

Объем продаж отечественных брендов в 2011 году вырос на 12% в сравнении с

2010 годом и составил 732 тыс. автомобилей. Основными факторами роста стали

субсидирование процентной ставки по кредитам и программа утилизации, которая

была продлена до конца июня 2011 года. Как видно из рисунка 2.3., в структуре

продаж произошло снижение доли российских марок на 6% по сравнению с 2010 годом

- с 34% до 28%. Объем реализации иномарок российского производства значительно

вырос, превысив показатель 2010 года на 61%. В первую очередь, это связано с

вводом нового режима промышленной сборки.

Рисунок

2.3. - Структура продаж легковых автомобилей (без учета ввоза поддержанных) (%)

(Составлено аналитическим агентством «АВТОСТАТ»)

В

2011 году был также продемонстрирован рост объема производства легковых

автомобилей, который составил 143% к предыдущему 2010 году. Это было

достигнуто, в первую очередь, за счет увеличения объемов производства иномарок

в России, темп роста которых составил 154% по сравнению с 2010 годом. Объемы

производства российских брендов также увеличились, однако незначительно - на

6%. Всего за прошедший год в России было выпущено более 674 тыс. отечественных

автомобилей и около 1053 тыс. иномарок.

Рисунок 2.4. - Динамика увеличения производства легковых автомобилей в

РФ, тыс. шт.( Составлено автором по данным «Эрнст энд Янг»)

Годовое производство автомобилей в России увеличилось на 70% с 2002 по

2011 год (около 1 млн. в 2002 году - 1,7 млн. в 2011 году).

Легковых автомобилей в 2009 году сократилось на 59,4% по сравнению с 2008

годом и составило 597 тыс. штук. Отечественных моделей легковых автомобилей в

2009 г. изготовлено 316,9 тыс. шт. (36,1% объема 2008 г.) или 53,1% общего

объема производства легковых автомобилей. Выпуск автомобилей иностранных

брендов составил 280,1 тыс. шт. (47,3% объема 2008 года) или 46,9% общего

объема производства легковых автомобилей, в том числе предприятиями, работающими

в режиме «промышленной сборки» - 192,2 тыс. шт. (51,1% объема 2008 г.).

Общий объем отгруженной в 2009 году продукции легкового

автомобилестроения составил 227,0 млрд. руб. (59,2% объема 2008 г.)

В 2011 году продолжился рост объемов производства легковых автомобилей.

Так, темп роста объемов производства в 2011 году составил 143% по сравнению с

предыдущим годом. Это было достигнуто, в первую очередь, за счет увеличения

объемов производства иномарок в России, темп роста которых составил 154% по сравнению

с 2010 годом. Объемы производства российских брендов также увеличились, однако

незначительно - на 6%. Всего за прошедший год в России было выпущено более 674

тыс. отечественных автомобилей и около 1053 тыс. иномарок.

Из рисунка 2.6. видно, что начиная с 2010 года структура легкового

автопрома плавно смещается в сторону сборки иномарок. По итогам 2010 года на их

долю уже приходилось более половины (55%) выпуска, а в 2011году 67 %. Всего в

2010 году было выпущено 1,2 млн. легковых автомобилей. Это в 2 раза превышает

показатель 2009 года, но в то же время на 18% ниже уровня 2008 года.

При этом рост производства российских марок в 2010 году составил 83,4%,

общий объем производства достиг 581,3 тысячи автомобилей. Этот показатель ниже,

чем у иномарок (+122,1%; 627,1 тысячи). Бессменным лидером отечественного

автопрома остается АВТОВАЗ, с конвейера которого сошло 545,5 тысячи автомобилей

марки LADA.

Крупнейшим производителем иномарок в России четвертый год подряд остается

калининградский завод «Автотор», увеличивший производство на 182,1% и собравший

в итоге 170,2 тысячи машин. Далее следуют: «Фольксваген Груп РУС» (7,8%),

Автофрамос» (7,2%), «Форд» (6,7%). На долю каждого из остальных предприятий

приходится менее 5%.

Рисунок 2.5. - Структура производства легковых автомобилей (%)

(Составлено по данным «Эрнст энд Янг»)

Рисунок

2.6. - Структура производства легковых автомобилей в России 2010-2011 годах

(Составлено автором по данным Министерства промышленности и торговли РФ)

Импорт

автомобилей в 2011 году продолжал расти, но не достиг докризисного уровня.

Согласно данным МЭР, импорт новых легковых автомобилей вырос по сравнению с

2010 годом на 44% до 954 тыс. шт., однако по сравнению с 2008 годом он был на

40% ниже.

Наиболее

популярными на российском рынке в 2011 году были автовазовские модели. Но, в

отличие от 2010 года, резко снизились продажи «классики», а самой популярной

моделью стала «Kalina». В декабре «АВТОВАЗ» начал производить новую модель -

«Lada Granta», которая может стать одним из лидеров по продажам на рынке в 2012

году.

Отметим

также, что самой продаваемой зарубежной моделью стала корейская «Solaris»,

которую начали производить только в начале 2011 года.

Большинство

экспертов и операторов рынка не ожидают существенного роста продаж в 2012 году.

Наиболее оптимистичные ожидания - это 2.8 млн проданных легковых автомобилей.

То есть в лучшем случае рост продаж составит около 10%. В худшем случае,

продажи могут немного снизиться.

Грузовые автомобили. Сегодня 70 % парка грузовых автомобилей в нашей

стране старше 10 лет, при этом средний возраст по данным аналитического агентства

«АВТОСТАТ» 19,2 года. Доя выбытия самая низкая по автотранспортным средствам.

В посткризисный 2009 год было произведено 93,6 тысячи грузовых машин

(падение составило 64% по отношению к кризисному 2008 году), а в 2010 г. на

63,4% больше - 152,9 тысяч. Ощутимый подъем производства в сегменте LCV произошел за счет отечественных

марок (ГАЗ, КАМАЗ и других).

По данным агентства Росстат объем продаж новых грузовых автомобилей вырос

на 35% по сравнению с 2010 годом и составил более 109,6 тыс. штук, в то время

как объем производства увеличился на 30%. В 2011 году выпуск грузовых

автомобилей был на уровне 203,9 тыс. шт., что на 34,4% больше, чем в 2010 году,

но на 22,4% ниже, по сравнению с кризисным годом. Согласно данным

«АСМ-Холдинг», производство российских марок составило в 2011 году 180,4 тыс.

штук, произошел рост на 31,5% по сравнению с предыдущим годом и снижение на

24,5% по сравнению с 2008 годом. Отечественное производство иностранных марок

за год составило 23,5 тыс. шт., что на 39,1% больше, чем в 2010 году и на 28,3%

больше, чем в 2008 году.

Группа «ГАЗ», являющаяся крупнейшим игроком на рынке грузовых автомобилей

РФ, увеличивала выпуск машин по годам, однако в целях сокращения излишних

запасов к следующему году сократило выпуск коммерческих автомобилей.

ОАО «КАМАЗ» выпустил в 2011 году 47,4 тысячи штук грузовиков, что на 40,9

% больше по сравнению с 2010 годом. В планах у руководства предприятия на 2012

год увеличить производство на 22 % до 60 тысяч штук.

На рынке грузовых автомобилей около 80% машин выпускается на трех

предприятиях страны. Из них на долю продукции ГАЗ приходится 47% производства

всей страны, заводом было выпущено более 70 тысяч коммерческих автомобилей, что

на 78% выше показателей 2009 года.

Второе место занимает продукция КАМАЗа, в прошедшем году ее доля

составила 21,4%.

За отчетный период предприятием было собрано 32 тысячи машин, что на 39%

больше АППГ. Замыкает тройку продукция УАЗа, где отмечен рост производства

малотоннажных автомобилей на 74%.

В посткризисные 2009-2011 года на российский рынок вышли иностранные

производители, такие как Scania,Volvo Trucks, СП Daimler и ОАО «КАМАЗ»

(«Мерседес-Бенц Тракс Восток»).

Рисунок 2.7. - Структура производства грузовых автомобилей (%)

(составлено автором по данным «Эрнст энд Янг»)

По данным Министерства экономического развития РФ, импорт новых грузовиков

в страну составил на конец 2011 года 92,9 тыс. шт., что в 2 раза больше, чем в

2010 году, но на 12,5% ниже, чем в 2008 году.

В связи с вступлением России в ВТО может произойти снижение пошлин на

поддержанные грузовые автомобили, что поможет повлиять на конкурентоспособность

отечественных производителей. По оценке экспертов «РИА-Аналитика», рост

производства грузовых автомобилей в 2012 году не превысит 10%, а объем

производства не достигнет докризисного уровня.

Рынок автобусов. Производство автобусов показала самую слабую динамику

роста. В 2011 году, согласно данным Росстата, выпуск вырос всего на 5,6% до

42.7 тыс. единиц. Объем продаж новых автобусов в России в 2011 году вырос на

13% по сравнению данными 2010 года и достиг 15,1 тыс. штук. Следует отметить,

что сегмент мини-автобусов продемонстрировал замедление темпов роста

(увеличение объема на 8% в 2011году по сравнению с 10% в 2010 году), в то время

как сегмент автобусов на шасси грузовых автомобилей сократился более чем на

30%.

Рисунок 2.8. - Динамика производства автобусов/мини-автобусов/автобусов

на шасси грузовых автомобилей (тыс. штук.)

В 2011 году в 2 раза вырос импорт автобусов и превысил докризисный

уровень. Это сказывается на дальнейшей конкурентоспособности производителей

автобусов в рамках вступления в ВТО. По мнению экспертов «РИА-Аналитика»,

продажи автобусов в 2012 вырастут примерно на 10%, однако, в основном, они

будут расти за счет импорта.

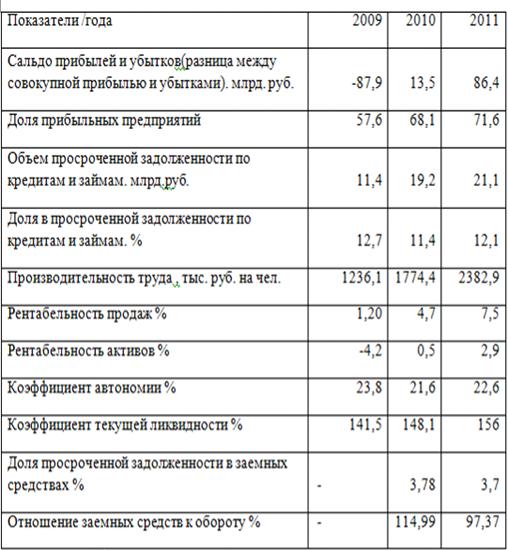

Финансовое положение отрасли.

Количественные показатели финансового положения отрасли

автомобилестроения представлены в таблице 2.5.

На конец 2009 года сальдированный финансовый результат по отрасли

автомобилестроение составил минус 87,9 млрд. руб. В 2010 году

автомобилестроение впервые за последние годы продемонстрировало прибыль - 13,5

миллиарда рублей. Однако эксперты считают, что существенный рост прибыльности в

2010 году обусловлен низкой базой. Низкая прибыльность в автомобилестроении

связана с морально и физически устаревшим оборудованием, и как следствие предприятиям

автомобилестроения сложно конкурировать с зарубежными компаниями. Сегодня

автомобильной промышленности нужна масштабная модернизация.

Таблица 2.5. - Финансовые показатели отрасли автомобилестроение в РФ

2009-2011 гг.

Источник: Составлено автором по данным Министерства экономического

развития РФ, Министерства промышленности и торговли РФ, аналитического

агентства «АВТОСТАТ», Риарейтинг, АСМ - холдинг.

Высокий темп роста в 2010 году обеспечил относительно высокую производительность

труда ( 1774,4 тыс. рублей против 1236,1 тыс. рублей в 2009 году). Отношение

заемных средств к оборотным в отрасли составляет почти 100%, а значение

коэффициента автономии, характеризующего финансовую независимость - лишь 22,6%

.

Начиная с 2009 года по 2011 год доля прибыльных предприятий постепенно

увеличивается с 57,6 % до 71,6 % соответственно, что связано с ростом объемов

прибыли. Уровень рентабельности является низким, что отражается на

инвестиционной привлекательности российского автомобилестроения. Финансовая

устойчивость отрасли автомобилестроения в 2011 году оставалась невысокой.

Коэффициент текущей ликвидности на конец 2011 года вырос до 156,0%(+ 15 % к

2009 году). Доля собственных средств в активах отрасли низкая по итогам 2010 года,

а существенная зависимость компаний от финансовых обязательств сохраняется. Без

государственного участия большинство предприятий не справятся с долговыми

нагрузками.

К 2012 году внутренний рынок автомобилестроения будет зависеть только от

платежеспособного спроса со стороны потребителей, а также от активности

коммерческих банков в секторе автокредитования. По данным аналитических

агентств рост производства в 2012 году составит 5-10% по сравнению с 2011

годом. При неблагоприятном стечении обстоятельство можно даже ожидать нулевых

темпов роста. Однако большинство экспертов полагают, что отечественный рынок

имеет тенденции к значительному росту в уже к 2013-2014 годам. Основными

факторами роста продаж автотранспортных средств станут: вступление России в ВТО

(в 2012 - 2018 годах произойдет существенное снижение таможенных пошлин на

автомобили и их комплектующие); устаревший парк автомобилей (средний возраст

автомобилей в России составляет 12 лет, к примеру, в Европе - 7 лет);

относительно низкая плотность автомобилей по сравнению с развитыми

автомобильными рынками (250 автомобилей на 1000 человек в России по сравнению с

523 автомобилями во Франции и 643 автомобилями в США); рост числа программ

автокредитования, предоставляемых банками совместно с автоконцернами.

Министерство промышленности и торговли РФ полагает, что емкость

российского рынка легковых автомобилей через десять лет составит 3,5-3,6 млн. в

год, при этом всего 20% этого рынка будут импортные автомобили. Внутреннее

производство легковых автомобилей в нашей стране к 2020 году прогнозируется в

размере 3,1 млн. машин в год, из них 8%, или примерно 250 тыс. штук, будет

направляться на экспорт. Около 52% рынка легковых автомобилей в 2020 году будут

занимать российские производители, в том числе созданные с их участием альянсы

с иностранными компаниями. Остальную долю рынка займут иностранные компании. В

соответствии с проектом Стратегии доля автопрома в ВВП РФ должна за десятилетие

увеличиться в 2,4 раза, с нынешних 0,98% до 2,38%. Доля добавленной стоимости,

создаваемой на территории нашей страны, должна вырасти в 2,5 раза с нынешних

495 млрд. рублей в год до 2,250 трлн. к 2020 году.

К факторам увеличения автопроизводства в РФ относятся редакция

постановления Правительства № 166 о режиме промышленной сборки, государственная

торговая политика, постепенное оздоровление российской экономики, постепенная

модернизация и перевооружение отрасли, а также государственная Стратегия

развития автомобилестроения до 2020 года, нацеленная на замещение импорта

внутренним производством.

2.2 Нормативно-правовое регулирование

деятельности предприятий автомобилестроения в РФ

Основная деятельность предприятий отечественного автомобилестроения

направлена на удовлетворение потребностей конечных потребителей и получение

прибыли, поэтому регламентируется Конституцией РФ (ст. 1, 5, 6, 10 - 12, 71,

80, 83, 114, 130 - 133) и Гражданским кодексом РФ (ст. 17 - 47). Предприятия

являются налогоплательщиками, поэтому отношения по установлению, введению,

контролю и взиманию налогов и сборов в РФ, регулируются Налоговым Кодексом. В

связи с отраслевыми особенностями на предприятиях автомобилестроения выявлен

высокий уровень налоговой нагрузки. Во-первых, из-за высокой нагрузки по НДС

(глава 21, раздел 8, часть 2 Налогового Кодекса РФ), т.к. продукция

автомобилестроения представляет собой продукт глубокой переработки сырья, что

обуславливает высокий уровень добавленной стоимости. Во- вторых, то связано с

повышенной нагрузкой на земельный налог (глава 31, раздел 10, часть 2

Налогового Кодекса РФ), т.к. предприятия находятся в промышленно развитых

районах. Также на налоговую нагрузку влияет использование производственных

площадей, связанное с налогом на имущество, наличие налоговой задолженности

прошлых периодов и другие факторы. Повышенный уровень налоговой нагрузки влияет

не только на производственную и коммерческую деятельность предприятий

автомобилестроения, но и на их возможность дальнейшего развития, связанного с

инвестиционной деятельностью и формированием базы НИОКР.

Ведение бухгалтерского учета на предприятиях отрасли регламентируется

Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», который

устанавливает правовые основы бухгалтерского учета, его содержание, принципы и

организацию, основные направления бухгалтерской деятельности, обязанность вести

бухгалтерский учет и представлять бухгалтерскую отчетность. К основным

нормативным документам относятся: план счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и Инструкция по его

применению, утвержденные приказом Минфина России от 31.10.2000 № 94н; положения

(стандарты) по бухгалтерскому учету (ПБУ); инструкции, рекомендации,

методические указания, издаваемые Минфином России.

К общеотраслевым федеральным законам по регулированию и ведению

деятельности предприятий можно отнести: ФЗ № 129 от 8 августа 2001 г. «О

государственной регистрации юридических лиц и индивидуальных предпринимателей»;

ФЗ № 212 от 24 июля 2009 г. «О страховых взносах в Пенсионный фонд Российской

Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд

обязательного медицинского страхования и территориальные фонды обязательного

медицинского страхования»; ФЗ № 282 от 29 ноября 2007 г. «Об официальном

статистическом учете и системе государственной статистики в Российской

Федерации»; ФЗ № 122 от 21 июля 1997 г. «О государственной регистрации прав на

недвижимое имущество и сделок с ним»; ФЗ № 197 от 30 декабря 2001 г. «Трудовой

кодекс Российской Федерации»; ФЗ № 115 от 25 июля 2002 г. «О правовом положении

иностранных граждан в Российской Федерации»; ФЗ № 384 от 30 декабря 2009 г.

«Технический регламент о безопасности зданий и сооружений» и другие, принятые в

исполнение нормативные правовые акты. Вышеперечисленные нормативные документы

являются общими для всех хозяйствующих субъектов осуществляющих

предпринимательскую деятельность.

Для обеспечения и регулирования финансовой деятельности предприятий

автомобилестроения государство использует прямые и косвенные меры. К наиболее

значимым прямым мерам можно отнести реструктуризацию задолженности перед

государственным бюджетом таких крупнейших заводов, как «АВТОВАЗ», «ГАЗ»,

«КАМАЗ». Ярким примером является постановление Правительства № 259 от 30 марта

2009 г. "О внесении изменений в постановление Правительства РФ об изменении

условий реструктуризации задолженности открытого акционерного общества

«АВТОВАЗ» по налогам и сборам, а также задолженности по начисленным пеням и

штрафам перед федеральным бюджетом", которое предусматривает

перераспределение выплат задолженности ОАО АВТОВАЗ на срок до 2018 года.

Параллельно с вышеупомянутым документом было утверждено Постановление

Правительства РФ № 262 от 30 марта 2009 г. "Об утверждении Правил

предоставления субсидий из федерального бюджета российским организациям

автомобилестроения и транспортного машиностроения на возмещение части затрат на

уплату процентов по кредитам, полученным в 2008 - 2009 годах в российских

кредитных организациях, а также в международных финансовых организациях,

созданных в соответствии с международными договорами, в которых участвует

Российская Федерация, направленными на технологическое перевооружение". В

послекризисный период государством для поддержания производителей было принято

Постановление Правительства РФ № 640 от 01.08.2011 (в редакции от 04.06.2012)

"Об утверждении Правил предоставления из федерального бюджета субсидий

российским организациям автомобилестроения, в том числе их дочерним

организациям, на возмещение части затрат на уплату процентов по кредитам,

полученным на реализацию инвестиционных и инновационных проектов и (или)

выплату купонного дохода по облигациям, выпущенным для осуществления расходов

инвестиционного характера, а также на возмещение части затрат на уплату

процентов по кредитам, привлеченным в 2009 - 2010 годах и обеспеченным государственными

гарантиями Российской Федерации".

Для стимулирования спроса на автомобили отечественной сборки было принято

Постановлением Правительства Российской Федерации № 244 от 19 марта 2009 г. «Об

утверждении правил предоставления из федерального бюджета субсидий российским

кредитным организациям на возмещение выпадающих доходов по кредитам, выданным

российскими кредитными организациями в 2009 - 2011 годах физическим лицам на

приобретение автомобилей». Также в 2009 году была введена Программа утилизации

автомобилей в России, суть которой заключается в приобретения новых автомобилей

жителями России взамен сдаваемых в утилизацию, старых и не эксплуатируемых

автомобилей. По ней было утверждено постановление Правительства Российской

Федерации № 1194 от 31 декабря 2009 г. «О проведении эксперимента по

стимулированию приобретения новых автотранспортных средств взамен вышедших из

эксплуатации и сдаваемых на утилизацию, а также по созданию в Российской

Федерации системы сбора и утилизации, вышедших из эксплуатации автотранспортных

средств», согласно которому субсидии предоставляются торговым организациям на

возмещение потерь в доходах при продаже физическим лицам, сдавшим на утилизацию

в 2010 году вышедшее из эксплуатации автотранспортное средство, возраст

которого превышает 10 лет, новых автотранспортных средств российского

производства со скидкой в размере 50,0 тыс. рублей от рекомендованной

производителем розничной цены реализации, действующей на момент продажи.

К косвенным мерам государственного регулирования автомобильной отрасли

следует отнести указ Президента РФ № 135 от 05.02.1998 ( в редакции от

30.09.2012) «О дополнительных мерах по привлечению инвестиций для развития

отечественной автомобильной промышленности» и Постановление Правительства РФ №

413 от 23.04.1998 «О дополнительных мерах по привлечению инвестиций для

развития отечественной автомобильной промышленности". В этих документах

содержится правовая основа для получения таможенных льгот производителям

автомобилей, участвующих в крупных инвестиционных проектах, а также определены

особенности правового регулирования таможенного режима свободного склада для

автомобилей, которые были произведены с использованием зарубежных комплектующих

и материалов в целях реализации на территории Российской Федерации.

Сегодня основной задачей для отечественного автопрома является

обеспечение выпуска конкурентоспособных автомобилей для удовлетворения спроса

внутри страны, так и для выхода на мировые рынки. Для этого правительство РФ в

2010 году утвердило Стратегию развития автомобильной промышленности России на

период до 2020 года, которая была разработана на основании: Решения

Правительственной комиссии по повышению устойчивости развития российской

экономики (протокол заседания от 10 ноября 2009 г. № 23, пункт 2); Основных направлений

антикризисных действий Правительства Российской Федерации на 2010 год,

одобренных на заседании Правительства Российской Федерации (протокол от 30

декабря 2009 г. № 42, пункт 2.3.3. «Развитие ключевых высокотехнологичных и

инфраструктурных отраслей экономики»); Концепции долгосрочного

социально-экономического развития Российской Федерации на период до 2020 года

(распоряжение Правительства Российской Федерации от 17 ноября 2008 г. №

1662-р); Транспортной стратегии Российской Федерации на период до 2030 года

(распоряжение Правительства Российской Федерации от 22 ноября 2008 года №

1734-р); Законодательных и иных нормативных правовых актов в области обороны и

национальной безопасности Российской Федерации. Стратегия направлена на

определение приоритетных направлений развития автомобильной промышленности

Российской Федерации на среднесрочную и долгосрочную перспективу и путей их

реализации; для обеспечения на основе государственно-частного партнерства

согласованности действий органов государственной власти различных уровней и

бизнеса по ключевым направлениям развития отрасли в среднесрочной и

долгосрочной перспективе; для определения перспективных направлений по

разработке и корректировке законодательной и нормативной правовой базы развития

автомобильной промышленности; для принятия решений на государственном уровне по

разработке и реализации целевых программ и проектов развития автомобильной

промышленности.

В

Стратегии не учли, вступление России в ВТО, которое произошло в 2012 году. Уже

в сентябре 2012 года пошлины на новые легковые автомобили снизились до 25% с

30%, и эта ставка будет действовать в течение трех лет с момента вступления

России в ВТО. Начиная с четвертого года до седьмого года она будет снижаться с

25% до 15% примерно равными долями. При этом на подержанные автомобили старше

семи лет остаются запретительные пошлины, а на автомобили возрастом между тремя

и семью годами пошлины снижаются до уровня 20% также за семь лет. Для того

чтобы компенсировать потери иностранным автомобильным производителям, которые

открыли производства в России, власти РФ с 1 сентября 2012 года вводят в

действие утилизационный сбор. Согласно ст. 24.1. ФЗ № 89 от 24.06.1998 (в

редакции от 28.07.2012) «Об отходах производства и потребления» (с изменениями

и дополнениями, вступающими в силу с 23.09.2012)

<#"661222.files/image021.gif">

Рисунок

2.9. - Рост мирового производства автомобилей, % (2010 год/2009 год)

(Составлено институтом PricewaterhouseCoopers (PwC))

Эти

данные показывают, что отрасль автомобилестроения постепенно выходит из

кризиса. Компании Volksvаgen, Ford Motor и Fiаt недавно объявили о существенных

инвестиционных планах, особенно в Китае и Латинской Америке.

В

2007 г. мировое производство автомобилей достигло своего максимума в 68 млн

ед., опустившись в 2009 г. до 57 млн. В 2010 г. оно выросло до 70 млн, а к 2016

г. планируется до 88 млн ед. При этом 40% всех продаж будет приходиться на

страны Азиатско-Тихоокеанского бассейна [1].

В

России кризисное сокращение производства было максимальным среди основных

автопроизводителей. В 2009 г. падение по сравнению с 2008 г. составило 49%.

Например, в США, также ощутимо пострадавших от кризиса, падение составило 21%,

в Испании - 18%, в Японии - 10%, в Великобритании - 6,4%, в Италии - 0,2%, в

Китае же производство автомобилей выросло на 44% [2].

Как

видно из рисунка 2.10., в 2011 году доля стран БРИК в мировом объеме

производстве автомобилей составил 32 %. По прогнозам Стенли Рута к 2016 году

доля БРИК вырастет до 40%.

Рисунок

2.10. - Доли стран в мировом производстве автомобилей (составлено автором по

данным института PricewaterhouseCoopers (PwC))

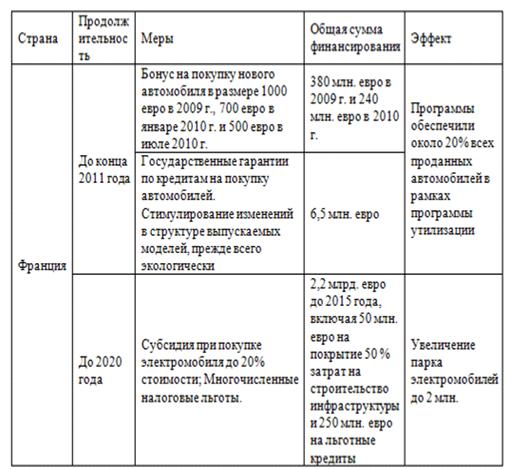

Кризис

показал, что все государства в той или иной степени стимулируют спрос на

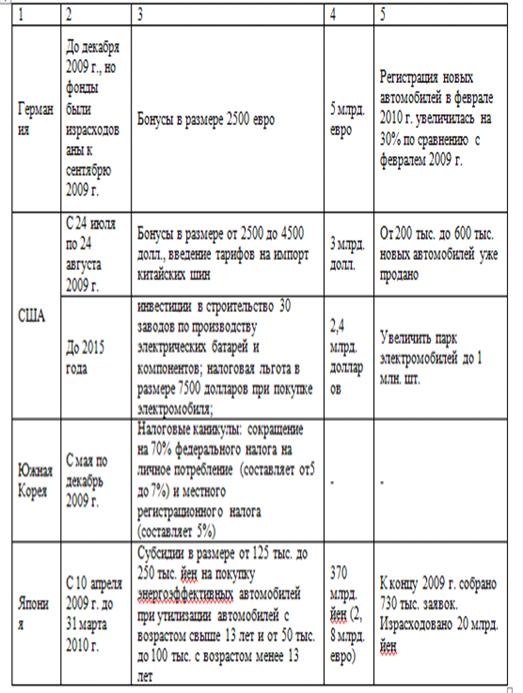

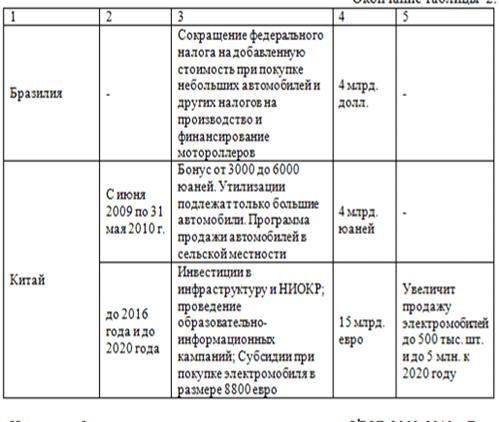

автомобили, разрабатывая разнообразные программы (Таблица 2.6.).

Таблица

2.6. - Основные государственные меры по поддержке автомобильной промышленности

в мире

Продолжение

таблицы 3.2.

Окончание

таблицы 2.4.

Источник:

Составлено автором на основании данных OECD 2009-2010 и Boston Consulting Group

Государственная

поддержка отрасли заключалась в активном стимулировании продаж и в прямом

регулировании, которое включало субсидирование кредитов, бонусы на утилизацию

старых и покупку новых автомобилей, займы, гарантии по кредитам, стимулирование

производства энергоэффективных автомобилей. Также использовались инструменты

прямых государственных займов и субсидий предприятиям автомобилестроения, вмешательства

в процессы реструктуризации отрасли. (поддержка американским правительством

Generаl Motors и германским - компании Opel).

Мировой

опыт государственного регулирования, направленного на развитие автомобильного

производства внутри страны, заключается в проведении инновационной политики,

которое предполагает стимулирование разработок новой продукции и применения

новых технологий в производстве. Государство создает основные фонды

автомобильного производства, таких как подготовка квалифицированных кадров,

предоставление информации о зарубежных рынках, и т.д. В мировой практике

используются налоговые и таможенные стимулы, а также методы

частно-государственного партнерства, заключающиеся в разделении ряда затрат

между бизнесом и государством

Для

того чтобы эти амбициозные программы были успешно реализованы, необходимо четко

представлять себе важнейшие тенденции развития мирового автомобильного рынка.

Так в мировом производстве наблюдаются следующие тенденции:

1) Увеличение объемов производства автомобильной техники. Это

связано с постепенным снижением себестоимости, развитием современных

технологий, увеличением численности мирового населения, становлением новых

рынком сбыта, открытием предприятий в развивающихся странах. Так с 1997 года

общий выпуск автомобилей вырос на 40%.

) Происходит увеличение инвестиций со стороны мировых лидеров

открытие своих заводов в развивающихся странах (Латинская Америка, Азия,

Восточная Европа, Африка). Всего на 15 лидеров мирового автопрома приходится

более 80 % всего производства, из которых 30 % в развивающихся странах.

) Увеличение производств с гибридными и дизельными двигателями,

автомобилей, работающих на альтернативных видах топлива. Основной причиной

выпуска таких автомобилей стал рост цен на нефть и повышенные требования к

экологической безопасности. К 2030 году более четверти мировых автомобилей

будут выпускаться с гибридными двигателями и альтернативными видами топлива.

) Стандартизация модельного ряда. В связи с глобализацией,

автоконцерны используют одну платформу для сборки различных моделей в целях

экономии, также на условиях сотрудничества с другими предприятиями.

Далее рассмотрим мировые тенденции в области продаж автомобильной

техники.

) Формирование международных альянсов. В связи с жесткой

конкуренцией и глобализацией, увеличения расходов на НИОКР спад продаж на

рынках развитых стран, автомобильным компаниям становится сложно остаться

независимыми. Образующиеся стратегические альянсы, стремятся сократить свои

производственные затраты, выводят производственные мощности на рынки

развивающихся стран с более дешевой рабочей силой, снижая затраты на импортные

пошлины на ввоз автомобилей, выходя на новые рынки сбыта.

) Увеличение индекса транснациональности крупнейших ТНК

автомобильной промышленности. Индекс транснациональности рассчитывается как

среднее значение трех индексов - отношение зарубежных активов ко всем активам

компании, зарубежный объем продаж к общему объему, численность работников за

рубежом к общей численности занятых). Так компания FORD увеличила свой индекс с 2000 года по 2010 год с 37 %

до 49 %, GM в тот же период с 29,3 % до 38 %,

индексы FIAT, NISSAN и VOLKSWAGEN GROUP также росли.

) Рост продаж азиатских брендов на автомобильных рынках Западной

Европы и США. Это связано с ростом спроса на небольшие доступные автомобили.

) Формирования нового сегмента - «Бюджетный» автомобиль.

Это связано с быстрорастущими рынками сбыта в странах Азии, Океании,

Центральной и Восточной Европы.

По мнению экспертов в будущем разработка новых технологий для

автомобилей, стоимостной и производственный инжиниринг будут осуществляться в

Китае и Индии, за счет низких издержек на оплату инженерных кадров. Сборочные

производства не предвещают использования новых технологий в ближайшие 20 лет,