Ефективність використання основних фондів на підприємстві ТОВ 'Днєстр'

Вступ

Виготовлення продукції (виконання

робіт, надання послуг) здійснюється в процесі взаємодії праці людини та певних

засобів виробництва. Останні за своїм матеріально-речовим складом становлять

основні виробничі фонди підприємства, усю сукупність яких поділяють на основні

та оборотні.

Основні фонди є невід'ємною

складовою процесу господарської діяльності. Від їх стану залежить ефективність

діяльності будь-якого підприємства, якість наданих послуг та робіт. Вперше

поняття «основні фонди (капітал)» з'явилося в працях А. Сміта, Д. Рікардо, К.

Маркса, що підтверджує їх особливу важливість у здійсненні діяльності

підприємства. Основні фонди є необхідним фактором будь-якого виробництва. Їх

стан та ефективне використання прямо пропорційно впливає на кінцеві результати

господарської діяльності підприємства. Особливе значення для підприємства має

збільшення активної частини основних фондів, яка бере участь у створенні

продукції. Аналізуючи склад і структуру основних фондів з’являється можливість

визначити вплив кожної з груп на фондовіддачу, яка безпосередньо впливає на

обсяги виробництва продукції. Засоби праці, що представляють собою найбільш

дорогу частину засобів виробництва і обслуговують велику кількість виробничих

циклів протягом тривалого періоду часу прийнято називати основними фондами, які

складають матеріально-технічну базу виробничого процесу.

Об’єктом розгляду курсової роботи є

економічні результати діяльності ТОВ «Днєстр» за 2009 - 2011 роки.

Предметом виступають основні

виробничі фонди підприємства.

Метою курсової роботи є вивчення

поняття основних фондів підприємства, розрахунок складу, структури, динаміки та

показників стану і ефективності використання основних фондів на підприємстві

ТОВ «Днєстр» за 2009 - 2011 роки.

Курсова робота потребує розгляду наступних

задач:

− розкрити економічну

суть основних виробничих фондів підприємства;

− розглянути

класифікацію та структуру основних виробничих фондів;

− дати

організаційно-економічну характеристику підприємства;

− дослідити сучасні

тенденції розвитку харчової промисловості України;

− дослідити склад,

структуру та динаміку основних виробничих фондів підприємства ТОВ «Днєстр» за

2009 - 2011 роки;

− розрахувати показники

стану та ефективності використання основних фондів ТОВ «Днєстр» за 2009 - 2011

роки.

Курсова робота складається із

вступу, двох розділів, висновків, списку використаної літератури та додатків.

Теоретичною базою дослідження в

роботі є праці вітчизняних і зарубіжних вчених, що займаються питаннями

управління та використання основних фондів: Вахрушина М.А., Кантор Е.Л., Чечин

Н.А. та інші.

1.

Оцінка, класифікація та структура основних фондів промислового підприємства

1.1

Поняття основних фондів підприємства та їх характеристика

Термін «фонди» походить від латині і

дослівно означає «основа». Це дійсно основа продуктивної діяльності

підприємства, оскільки виробниче підприємство не може діяти, не маючи засобів

виробництва.

Вважають, що одним з перших

визначень терміну «основні фонди» є висловлювання А. Сміта про те, що «фондом є

будь-яке накопичення продуктів землі і промислової праці». Фонд буде капіталом

лише в тому випадку, якщо він приносить власнику дохід чи прибуток. Таким

чином, А.Сміт визначає фонди як матеріальну основу для утворення капіталу.

Д.Рікардо дотримувався подібної точки зору. Для нього домінуючою ознакою

основних фондів є їх довговічність, міцність, повільна зношуваність. Отже, як

Адам Сміт, так і Д. Рікардо акцентують увагу на формі основних фондів у вигляді

матеріальних активів, характеризуючи їх за критерієм мобільності і ступенем

довговічності.

Слід зазначити, що Т.П. Макаровська

визначає основні фонди як засоби праці, які неодноразово беруть участь у

виробничому процесі, не змінюючи при цьому своєї первинної форми [31, с. 48].

Завадський Й.С., Осовська Г.В.,

Юшкевич О.О. визначають основні фонди як засоби, що беруть участь у процесі

виробництва протягом багатьох циклів, зберігаючи при цьому свою натуральну

форму, і поступово, в міру зношеності, переносять свою вартість на продукцію,

що виробляється [32, с. 289].

Більш розширена термінологія

використовується Карлом Марксом, який виділяв два аспекти основних фондів,

натуральний і вартісний, і розглядав рух кожного з них. У натурально-речовій

формі основні фонди представлені засобами праці, тобто одним з видів ресурсів,

що функціонують в процесі виробництва поряд з працею і предметами праці.

Засоби праці були визначені як «річ

або комплекс речей, який людина поміщає між собою і предметом праці, і який

служить для нього як провідник його дій на цей предмет», а також «всі

матеріальні умови, необхідні для того, щоб процес праці міг здійснюватися» [1].

Засоби праці володіють споживною вартістю, яка витікає з їх корисності і

полягає в здатності брати участь в процесі виробництва. При цьому К. Маркс

підкреслив, що основні фонди беруть участь у виробництві, зберігаючи свою

первинну форму. Вартісний їх аспект відображає категорія основний капітал,

який, будучи одним з елементів продуктивного капіталу, є авансованою вартістю,

яка не лише зберігається, але і зростає. Вартість основних фондів обумовлена

витратами на їх виробництво. К. Маркс визначив, що частина капіталу зберігає

свою натуральну форму, в якій входить в процес виробництва і протягом тривалих

періодів часу в процесах праці, що постійно повторюються, виконує одні і ті ж

функції і передає свою вартість продукту в тій мірі, в якій втрачає свою

вартість разом із споживною вартістю. Ця частина і є основним капіталом. Таким

чином, К. Маркс визначав основний капітал як капітал, що зберігає визначену

споживну форму, що тривало функціонує і переносить по частинах свою вартість на

вартість продукції.

Цал-Цалко Ю.С. трактує основні

засоби як засоби праці (активи), які багаторазово беруть участь у виробничому

процесі, зберігаючи при цьому первину матеріально-речову форму, і поступово

зношуючись, переносять свою вартість на заново створений товар [33, с. 162].

У процесі виробництва на

підприємстві беруть участь 3 фактори:

− засоби праці

− робоча сила

− предмети праці

Засоби праці та предмети праці

утворюють засоби виробництва, що становлять матеріальний зміст виробничих

фондів підприємства. У свою чергу виробничі фонди - це суспільна праця і

матеріальна основа виробництва. У цьому полягає схожість засобів праці та

предметів праці. Проте вони також істотно різняться. Засоби праці беруть участь

в утворенні продукту протягом ряду виробничих циклів. При цьому вони втрачають

лише частку загальної вартості, зберігаючи споживну вартість та речову форму.

На відміну від засобів праці

предмети праці за один виробничий цикл втрачаються повністю. Іншими словами,

засоби праці - це різні верстати, механізми, інструменти тощо, тобто це засоби,

за допомогою яких виготовляють продукцію і надають послуги.

Предмети праці - це все те, до чого

складається людська праця, що полягає в обробці сировини, матеріалів у процесі виробництва

з метою пристосування їх до особистого і виробничого споживання.

Засоби праці відбиваються в основних

фондах підприємства, а предмети праці - в оборотних. Проте, слід зазначити, що

засоби праці та предмети праці стають виробничими фондами підприємства лише

тоді, коли беруть участь в утворення вартості продукції.

Отже, засоби виробництва складаються

із засобів та предметів праці, а виробничі фонди - з основних і виробничих

фондів.

Основні фонди - це засоби праці, які

беруть участь у багатьох виробничих циклах, зберігаючи при цьому свою

натуральну форму і, вартість яких зменшується у зв’язку зі зносом і

переноситься на виготовлену продукцію частинами у вигляді амортизаційних

відрахувань.

У Законі України «Про оподаткування

прибутку підприємства» основні фонди визначаються як матеріальні цінності, які

призначаються для використання у господарській діяльності підприємства протягом

періоду, який перевищує 365 календарних днів із дати введення в експлуатацію

таких матеріальних цінностей та вартість яких поступово зменшується у зв’язку з

фізичним або моральним зносом.

Основні засоби - це сукупність

матеріально-речових цінностей, що діють у незмінній натуральній формі протягом

тривалого періоду часу як у сфері матеріального виробництва і виробництва

послуг, так і у невиробничій сфері. Основні виробничі фонди являють собою один

з найважливіших елементів виробництва, їх називають фундаментом економічного

потенціалу країни. Здійснення виробничого процесу обов'язково вимагає, крім

робочої сили, наявності засобів виробництва, засобів і предметів праці [2].

Основні фонди відіграють величезну роль у процесі праці, вони в своїй

сукупності утворюють виробничо-технічну базу і визначають виробничу потужність

підприємства.

Таким чином, характерними

особливостями основних фондів є:

. Використання їх у натуральному

вигляді впродовж тривалого часу.

. Схильність до зношування, яка

виявляється у поступовій втраті можливої подальшої експлуатації у зв'язку з

старінням, закінченням резерву потужності (матеріальне зношування) або з

втратою доцільності паралельної експлуатації у зв'язку з виникненням основних

фондів, що мають якісніші характеристики (моральне зношування).

. Специфічний характер кругообігу та

відшкодування вартості через механізм поступової амортизації з віднесенням

амортизаційних відрахувань на поточні витрати підприємства, і відповідно

вартість продукції (робіт, послуг).

1.2

Класифікація та структура основних фондів підприємства

Необхідною умовою правильного обліку

й планування відтворення основних фондів підприємств є їхня класифікація.

Основні фонди можна класифікувати за

такими принципами:

1. За функціональним

призначенням:

1.1. Активні - це ті основні фонди,

які безпосередньо беруть участь у виробничому процесі або сприяють його

здійсненню. До активної частини основних фондів відносять виробничі і силові

машини, устаткування, а також вимірювальні та регулюючі прилади, виробничі

інструменти, транспортні засоби.

.2. Пасивні - це основні фонди, які

не беруть безпосередньої участі у процесі виробництва і призначені в основному

для обслуговування комунальних і культурно-побутових потреб працівників. До

пасивної частини основних фондів відносять будівлі, споруди, виробничий та

господарський інвентар та інші види основних фондів.

2. За використанням:

2.1. діючі - це що функціонують у

процесі виробництва як в основному, так і в підсобному;

.2. недіючі - це ті засоби, які

перебувають на стадії вибуття у зв'язку з їхнім зносом, на консервації або в

запасі;

.3. запасні - це різне устаткування,

що перебуває в резерві, і призначене для заміни об’єктів основних засобів, які

вибули або ремонтуються.

3. За галузями:

.1. промисловість;

.2. сільське господарство;

.3. транспорт;

.4. зв'язок;

.5. будівництво.

. За належністю:

.1. власні - це фонди, які

знаходяться на балансі підприємства;

.2. орендовані - це засоби, які

взяті у тимчасове користування фізичних чи юридичних осіб, за відповідну

орендну плату.

. За групами:

.1. земельні ділянки

.2. будинки, споруди та передавальні

пристрої;

.3. машини та обладнання;

.4. інструменти, прилади, інвентар

(меблі);

.5. транспортні засоби;

.6. багаторічні насадження;

.7. інші основні фонди;

.8. робоча і продуктивна худоба;

.9. капітальні витрати на поліпшення

земель.

Структура основних фондів - це

розподіл основних фондів за видами (групами), відображений у відсотках від їх

загальної вартості по підприємству, галузі або житлово-комунальному

господарству в цілому.

На структуру основних фондів

впливають такі фактори:

− особливості

матеріально-технічної бази виробництва;

− рівень концентрації

виробництва, розмір підприємства;

− технічний рівень

виробництва, механізація, автоматизація та комп'ютеризація процесів;

− географія розміщення

підприємства;

− співвідношення між

різними видами капітальних робіт - будівництвом нових та реконструкцією діючих

підприємств тощо.

Відповідно до Закону України «Про

оподаткування прибутку підприємств» в редакції від 22.05.1997 р. №283/97-ВР зі

змінами, внесеними Законом України «Про внесення змін в Закон України «Про

оподаткування прибутку підприємств» від 24.05.2002 р. №349-IV, основні

виробничі фонди розподіляються на такі групи:

− до І групи віднесено

будівлі, споруди, їхні структурні компоненти і передавальні пристрої, в тому

числі житлові будинки та їх частини (квартири і місця загального користування),

вартість капітального поліпшення землі;

− до ІІ групи віднесено

автомобільний транспорт і вузли (запасні частини) до нього, меблі, побутові

електронні, оптичні, електромеханічні прилади та інструменти, інше конторське

(офісне) обладнання, пристрої і приналежності до них;

− до ІІІ групи включено

будь-які інші основні фонди, які не увійшли до І, ІІ чи IV груп;

− до IV групи належать

електронно-обчислювальні машини, інші машини для автоматичної обробки

інформації, їх програмне забезпечення, пов'язані з ними засоби зчитування чи

друку інформації, інші інформаційні системи, телефони (в тому числі мобільні),

мікрофони та рації, вартість яких перевищує вартість малоцінних товарів.

Основні фонди поділяються на

виробничі та невиробничі. При цьому до виробничих фондів відносять

всі фонди виробничого призначення, які беруть безпосередню участь у всіх

виробничо-господарських процесах підприємства, є знаряддями праці в своїй

натуральній формі, утворюють нову споживчу вартість. Витрати на їх придбання,

виготовлення чи поліпшення поступово відносять на зменшення скоректованих

прибутків в межах норм амортизаційних відрахувань. Виробничі фонди

відтворюються за рахунок амортизаційного фонду.

До невиробничих фондів відносять

капітальні активи, які не беруть участі у виробничих процесах і не створюють

вартості. Їх вартість не підлягає амортизації. Разом з тим вони відтворюються

за рахунок національного доходу (фонду накопичення). До них належать:

капітальні активи (або їх структурні

компоненти), що підпадають під визначення І групи основних фондів, в тому числі

орендовані;

капітальні активи, що підпадають під

визначення ІІ, ІІІ і IV груп основних фондів, які є невід'ємною частиною,

розташовані чи використовувані для забезпечення діяльності невиробничих фондів,

що підпадають під визначення І групи основних фондів, або вилучені з місця

здійснення господарської діяльності підприємства і передані в безоплатне

користування особам, які не є платниками прибуткового податку.

Поліпшення структури основних фондів

можна забезпечити за рахунок відновлення і модернізації устаткування;

удосконалення структури устаткування; більш ефективно використання наявних

основних фондів; ліквідації застарілого і зайвого устаткування.

1.3

Оцінювання основних виробничих фондів підприємства

Планування відтворення основних фондів,

амортизації, використання резервів підвищення фондовіддачі зумовлюють необхідні

організації обліку й оцінювання основних фондів. Облік основних фондів

здійснюється у натуральних та вартісних показниках.

Облік у натуральній формі необхідний

для оцінювання матеріального складу фондів, структури і технічного рівня

фондів, розрахунку виробничих потужностей підприємства і його підрозділів,

визначення зносу фондів і планування капіталовкладень. Облік у вартісній формі

необхідний для зведеного обліку фондів, для розрахунку амортизації, оцінки

фондовіддачі й інших показників ефективності використання основних фондів.

Важливою для об’єктивної оцінки

фондів є їх правильна вартісна оцінка. Під оцінкою основних фондів підприємства

слід розуміти грошове вираження їхньої вартості. Існує декілька видів оцінки

основних фондів: залежно від моменту проведення оцінки - за первісною,

відновною чи справедливою (реальною) вартістю; залежно від стану основних

фондів - за повною або залишковою вартістю.

Первісна вартість - це фактична

вартість основних фондів на момент їх придбання і взяття на баланс. Первісна

вартість відображає фактичну собівартість основних фондів у сумі грошових

коштів, витрачених на придбання (створення основних фондів).

Згідно з Положенням (стандартом) бухгалтерського

обліку 7 «Первісна вартість основних фондів включає:

− суми, що сплачуються

постачальникам засобів праці (це фактично ціна придбання основних фондів);

− реєстраційні збори,

державне мито на аналогічні платежі, що здійснюються у зв’язку з придбанням

(отриманням) прав на об’єкти основних фондів;

− суми ввізного мита

− суми непрямих податків

у зв’язку з придбанням (отриманням) прав на об’єкти основних фондів; витрати зі

страхування ризиків доставки основних фондів;

− витрати на

встановлення, монтаж, налагодження основних фондів;

− інші витрати,

безпосередньо пов’язані з доведення основних фондів до стану, в якому вони

придатні для використання із запланованою метою.

У загальному вигляді первісну

вартість можна представити у вигляді формули:

Вп = Ц+Т+М, (1.3.1.)

де Ц - ціна обладнання, грн.;

Т - транспортні витрати на його

доставку, грн;

М - витрати на установку і монтаж

обладнання.

Відновна вартість - це вартість

відтворення основних фондів за сучасних умов виробництва. Вона нараховує ті

самі витрати, що й первісна вартість, але за теперішніми цінами. Тобто це сума

коштів (їхніх еквівалентів) або інших форм компенсації, яку необхідно було б

витратити на придбання (або створення) такого самого засобу праці на дату

складання звітності. Такий вид оцінки вартості дозволяє визначити реальну

вартість засобів праці з урахування сучасних умов суспільного виробництва,

зростання технічного рівня і підвищення продуктивності праці при їхньому

відтворенні. Оцінка основних виробничих фондів за відновною вартістю дасть

можливість отримати порівняльні дані для характеристики обсягів, структури і

складу основних виробничих фондів, а також більш точно визначити ефективність

їхнього використання. Застосування цього виду оцінки фондів пов’язане з

проведенням періодичних переоцінок вартості фондів, що є трудомістким і

відносно тривалим процесом.

Відновна вартість основних фондів

(Вв) обчислюється за формулою:

, (1.3.2.)

, (1.3.2.)

де  -

середньорічний відсоток приросту продуктивності праці в країні за час

використання основних фондів;- кількість років експлуатації основних фондів до

моменту визначення відновної вартості.

-

середньорічний відсоток приросту продуктивності праці в країні за час

використання основних фондів;- кількість років експлуатації основних фондів до

моменту визначення відновної вартості.

Справедлива (реальна)

вартість - це сума, за якою може бути здійснений обмін або оплата зобов’язань в

результаті операції між компетентними, обізнаними, зацікавленими і незалежними

сторонами.

Залежно від виду основних

засобів є декілька способів визначення справедливої вартості конкретного

об’єкту:

− справедлива вартість

будівель визначається за ринковою вартістю:

− справедлива вартість

машин і споруд визначається за наявності даних, виходячи з ринкової вартості;

− справедлива вартість

інших основних засобів визначається як сучасна собівартість придбання, за

вирахуванням суми зносу надати оцінку.

Повна (первісна та відновна)

вартість - це вартість у новому, незношеному стані. За повною первісною

вартістю основні фонди враховуються на балансі підприємства протягом усього

періоду їхнього функціонування, тому її називають балансовою вартістю. Балансова

вартість основних фондів при їхньому введенні в експлуатацію тотожна первісній

вартості. У міру зношування їхня балансова вартість (залишкова вартість)

визначається як різниця між первісною вартістю і сумою зносу.

Балансова вартість групи основних

фондів підприємства на початок розрахункового року (Вб) обчислюється за

формулою:

, (1.3.3.)

, (1.3.3.)

де  - балансова

вартість групи основних фондів на початок року, що передував звітному;

- балансова

вартість групи основних фондів на початок року, що передував звітному;

- вартість введених в експлуатацію

основних фондів;

- вартість введених в експлуатацію

основних фондів;

- вартість здійснення капітального

ремонту основних фондів;

- вартість здійснення капітального

ремонту основних фондів;

- витрати на реконструкцію

виробничих переміщень і модернізацію устаткування;

- витрати на реконструкцію

виробничих переміщень і модернізацію устаткування;

- вартість виведених з експлуатації

основних фондів протягом року, що передував звітному;

- вартість виведених з експлуатації

основних фондів протягом року, що передував звітному;

- сума амортизаційних відрахувань,

нарахованих у році, що передував звітному.

- сума амортизаційних відрахувань,

нарахованих у році, що передував звітному.

Залишкова вартість характеризує

реальну вартість основних фондів і визначається як різниця між вартістю, за

якою об’єкт основних фондів був знесений на баланс підприємства, та сумою

зносу, тобто тієї частини вартості основних фондів, яку вони в процесі

виробництва перенесли на вартість готової продукції. Залишкова вартість

основних фондів на час їх вибуття з експлуатації, обумовленого зношенням,

називається ліквідаційною вартістю.

Залишкова вартість основних фондів

визначається за формулою:

сума зносу, (1.3.4.)

сума зносу, (1.3.4.)

де  - первісна

вартість основних фондів.

- первісна

вартість основних фондів.

Ліквідаційна вартість - це

сума коштів, яку підприємство має отримати від реалізації (ліквідації) основних

фондів після закінчення періоду їх корисного використання (експлуатації) за

вирахуванням витрат, пов'язаних із реалізацією (ліквідацією).

Показники ліквідаційної

вартості є розрахунковими, оскільки вони визначаються на підставі приблизних

розрахунків, а не за допомогою безпосереднього вимірювання. Використання

показників ліквідаційної вартості дає змогу більш обґрунтовано визначити ту

частину вартості об'єкта, яка має бути віднесена на витрати протягом періоду

його використання підприємством (за умови достатньо точного визначення

ліквідаційної вартості).

1.4

Знос, амортизація основних фондів, суть та методи її нарахування

Основні фонди в процесі експлуатації

піддаються зносу. Знос основних фондів - це втрата ними своєї вартості.

Розрізняють два види зносу - фізичний та моральний.

Фізичний знос - це поступова втрата

основними фондами своєї первісної споживної вартості, яка обумовлена не тільки

їх функціонуванням, а й їх бездіяльністю (руйнування від зовнішнього,

атмосферного впливу, корозії). Унаслідок фізичного зносу основних фондів

погіршуються їх техніко-економічні та соціальні характеристики, знижується

продуктивність, збільшуються експлуатаційні витрати, змінюється режим роботи

тощо. На фізичний знос впливають якість основних фондів, їх технічна

досконалість (конструкції, вид і якість матеріалів); особливості технологічного

процесу (величина швидкості та сили різання, подання тощо), режим роботи,

організація догляду, якість і своєчасність ремонту, якість перероблюваної

сировини, ступінь захищеності від зовнішніх умов (вологості, кислотності,

атмосферних опадів) тощо.

Розрізняють фізичний та моральний

знос основних фондів. Рівень зносу основних фондів та оцінку їхньої придатності

визначають під час інвентаризації та переоцінки основних фондів. Мірилом

фізичного зносу є коефіцієнт фізичного зносу, який обчислюється за формулою:

, або

, або  , (1.4.1.)

, (1.4.1.)

де  - сума

амортизаційних відрахувань від початку експлуатації (сума зносу) основних

фондів;

- сума

амортизаційних відрахувань від початку експлуатації (сума зносу) основних

фондів;

- первісна вартість основних

фондів;

- первісна вартість основних

фондів;

- витрати на капітальний ремонт

основних фондів від початку їх експлуатації.

- витрати на капітальний ремонт

основних фондів від початку їх експлуатації.

Моральний знос, як правило,

настає раніше фізичного зносу, тобто основні фонди, які ще можуть бути

використані, економічно вже не ефективні. Моральний знос - це зменшення

вартості основних фондів під впливом підвищення продуктивності праці в галузях,

що виробляють засоби праці (скорочення суспільно необхідних витрат на їх

відтворення), а також у результаті створення нових, більш продуктивних і економічно

вигідних машин та устаткування, ніж ті, що перебувають в експлуатації.

Таким чином, моральний знос

виявляється у двох формах. Перша полягає в знеціненні старих засобів у

результаті зниження вартості їх відтворення, друга - як наслідок знецінення старих

основних фондів через створення нових, більш ефективних.

Вимірником морального зносу

першої форми є коефіцієнт морального зносу першої форми,який обчислюється за

формулою:

, (1.4.2.)

, (1.4.2.)

де Св, Сп - відповідно

відновлена і первісна вартість основних фондів.

Коефіцієнт морального зносу

другої форми обчислюється за формулою:

, (1.4.3.)

, (1.4.3.)

де

- повна

вартість відповідно застосовуваного і нового засобу праці;

- повна

вартість відповідно застосовуваного і нового засобу праці;

Пз, Пн - продуктивність

або інший пріоритетний техніко-експлуатаційний показник тих самих засобів

праці.

Зростання коефіцієнту зносу

може бути зумовлено:

− методом нарахування

амортизації, який застосовується підприємством;

− придбанням або

отриманням від інших господарських суб’єктів основних засобів з рівнем зносу

більше ніж в середньому на підприємстві;

− низькими темпами

оновлення основних фондів на підприємстві;

− недовиконання

планового розвитку підприємства з питання введення в експлуатацію основних

фондів і їх модернізацію.

Характерною особливістю

застосовуваних основних фондів у процесі виробництва є їх відновлення. Для

відновлення засобів праці у натуральному виразі необхідне їх відшкодування у

вартісній формі, яке здійснюється шляхом амортизації. Об’єктом амортизації є

всі основні фонди (крім землі і незавершених капітальних інвестицій).

Амортизація основних фондів - це

перенесення частини вартості основних фондів на знову створений продукт для

подальшого відтворення основних фондів до часу їх повного зносу.

Амортизаційні кошти надходять

підприємству у складі виручки від реалізації готової продукції (робіт, послуг)

і накопичуються для подальшого використання як джерела відтворення вартості

основних засобів в амортизаційному фонді.

Амортизаційні відрахування

здійснюються за певними нормами.

Норма амортизації - це встановлений

річний відсоток відшкодування вартості зношеної частини основних фондів.

Норми амортизації, які

застосовуються на підприємстві, мають бути економічно обґрунтованими i

спрямованими на своєчасне відшкодування основних фондів.

Норма амортизації визначається за

формулою:

, (1.4.4.)

, (1.4.4.)

де  - первісна

вартість основних фондів певної групи, грн.;

- первісна

вартість основних фондів певної групи, грн.;

- ліквідаційна вартість основних

фондів певної групи, грн.;

- ліквідаційна вартість основних

фондів певної групи, грн.;

- термін служби основних фондів,

визначений за технічною документацією, років.

- термін служби основних фондів,

визначений за технічною документацією, років.

Під час їх розрахунку дуже

важливо правильно визначити термін використання (експлуатації) основних фондів

який установлюється підприємством при зарахуванні об'єктів основних фондів на

баланс. Визначаючи цей термін, слід ураховувати такі чинники:

− очікуване

використання об'єкта підприємством з урахуванням його потужності або

продуктивності;

− фізичний та моральний

знос, що передбачається;

− правові або інші

обмеження щодо строків використання об'єкта та інші фактори.

Термін використання (експлуатації)

об'єкта основних фондів переглядається в разі зміни очікуваних підприємством

економічних вигод від його експлуатації. У такому разі відповідно до нового

терміну використання i будуть визначатись норми амортизації об'єкта основних

фондів.

Важливими у системі амортизації є

методи її нарахування, які дають змогу активно впливати на обсяг амортизаційних

відрахувань, ступінь концентрації ресурсів у різні періоди функціонування

фондів, що дає змогу динамічно підходити до створення основних фондів,

ураховувати вплив чинника часу.

Вибір методу амортизації

визначається низкою об'єктивних чинників залежно від специфіки виробництва,

темпів технічного прогресу, складності та особливостей розрахунків тощо. Методи

нарахування амортизації основних засобів зображено в таблиці 1.4.1.

Таблиця 1.4.1

Методи нарахування амортизації

основних засобів

|

Суть методу

|

Сума амортизації річна

|

Додаткові показники

|

Примітки

|

|

1

|

2

|

3

|

4

|

|

1. Прямолінійний метод

|

Річна

сума амортизації визначається діленням вартості, яка амортизується, на строк

корисного використання об'єкта основних засобів

Розмір амортизації залежить тільки

від строку використання об'єкта ОЗ.

Розмір амортизації залежить тільки

від строку використання об'єкта ОЗ.

Переваги: цей

метод відрізняється легкістю розрахунку. вартість об’єкта ОЗ списується рівними

частинами протягом усього строку його експлуатації.

|

Недоліки: не

враховується моральний знос об'єктів ОЗ та фактор підвищення витрат на

ремонти у міру його експлуатації (особливо в останні роки використання

об’єкта ОЗ)

|

|

|

|

2. Метод зменшення залишкової вартості

|

Річна

сума амортизації визначається як добуток залишкової вартості об'єкта на початок

звітного року або первісної вартості на дату початку нарахування амортизації та

річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як

різниця між одиницею та результатом кореня ступеня кількості років корисного

використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на

його первісну вартість  ,

,

де

, -

відповідно залишкова та ліквідаційна вартість основних фондів

, -

відповідно залишкова та ліквідаційна вартість основних фондів ,

,

-

тривалість корисного використання об’єкта основних фондівПереваги:

протягом перших років експлуатації об’єкта ОЗ накопичується значна сума коштів,

необхідних для його відновлення.

|

Недоліки: цей метод

передбачає обов'язкову наявність ліквідаційної вартості, необхідної для

розрахунку норми амортизації.

|

|

|

|

3. Метод прискореного зменшення залишкової

вартості

|

Річна

сума амортизації визначається як добуток залишкової вартості об'єкта на початок

звітного року або первісної вартості на дату початку нарахування амортизації та

річної норми амортизації, яка обчислюється відповідно до строку корисного

використання об’єкта і подвоюється.  ,

,

На

- норма амортизації ,

,

Тсл

- термін служби основних фондівПереваги: протягом перших років

експлуатації об’єкта ОЗ накопичується значна сума коштів, необхідних для його

відновлення.

|

Цей метод дає можливість протягом першої

половини корисного строку використання основних засобів відшкодувати до 60 -

70 % їх вартості

|

|

|

Річна

сума амортизації визначається як добуток вартості, яка амортизується, та

кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням

кількості років, що залишаються до кінця строку корисного використання об'єкта

основних засобів, на суму числа років його корисного використання  ,

,

Кк

- кумулятивний коефіцієнт Переваги:

Переваги:

.

У перші роки, коли інтенсивність використання об’єкта ОЗ максимальна,

амортизується більша частина його вартості.

.

У перші роки накопичуються грошові кошти для заміни об’єкта ОЗ, що амортизується.

.

Забезпечується можливість збільшення частини витрат на ремонт амортизованих

об'єктів ОЗ, що припадають на останні роки їх використання, без відповідного

збільшення витрат виробництва (собівартості продукції) за рахунок того, що сума

амортизації, яка нараховується, у ці роки зменшується.

|

Недоліки: певна трудомісткість

|

|

|

Місячна

сума амортизації визначається як добуток фактичного місячного обсягу продукції

(робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації

обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції

(робіт, послуг), який підприємство очікує виробити (виконати) з використанням

об'єкта основних засобів  ,

,

- обсяг

продукції;

- обсяг

продукції;

- виробнича

норма амортизації

- виробнича

норма амортизації Застосовується

для нарахування амортизації об'єктів ОЗ, технічний стан яких залежить від

кількості виробленої продукції.

Застосовується

для нарахування амортизації об'єктів ОЗ, технічний стан яких залежить від

кількості виробленої продукції.

Переваги:

цей метод дуже а раціональний. Зручно застосовувати при визначенні амортизації

автотранспорту залежно від його пробігу, верстатів та будь-якого виробничого

обладнання.

|

Недоліки: застосування пов'язане з трудністю

визначення виробітку окремих об'єктів ОЗ. Наразі не зовсім зрозуміло, як буде

використовуватися цей метод у зв’язку із введенням обов’язкового мінімально

допустимого строку амортизації ОЗ

|

|

|

Таким чином, прямолінійний метод

полягає в тому, що кожного року на собівартість виготовленої продукції переноситься

однакова частина вартості основних фондів. Цей метод використовується для тих

об’єктів основних засобів, які виконують відносно постійний обсяг роботи

впродовж всього строку служби і для яких основним чинником, який обмежує строк

служби, є їх фізичне старіння. Він найбільш поширений у світі і порівняно з

іншими методами амортизації найбільш простий у застосуванні. Використання цього

методу цілком виправдане за умови, коли не існує ймовірність швидкого

морального старіння.

До таких засобів відносять будівлі,

споруди, більшість видів виробничого устаткування, інструментів, приладів. Хоча

ігнорується те, що з часом ступінь зношеності основних засобів зростає і вони

потребують більших витрат на обслуговування та ремонт.

Метод зменшення залишкової вартості

складається у визначенні річної суми амортизації об’єкту основних засобів

виходячи з основної вартості такого об’єкту на початок звітного року.

Використання методу зменшення залишкової вартості при нарахуванні амортизації

передбачає наявність ліквідаційної вартості амортизованого об’єкту основних

засобів.

Метод прискореного зменшення

залишкової вартості є різновидом методу зменшення залишкової вартості і

належить до групи прискорених методів амортизації. Цей метод застосовують у

разі, якщо планують, що ефективність об'єкта основних засобів на початок

експлуатації буде набагато вищою, ніж на кінець експлуатації, та якщо витрати

на обслуговування в процесі експлуатації значно зростуть.

Кумулятивний метод належить до групи

прискорених методів амортизації. Отже, всі принципові особливості цієї групи

подібні та полягають у тому, що значна частка амортизаційних відрахувань

накопичується протягом перших років експлуатації. Тому кумулятивний метод

застосовують у тих самих випадках, що й інші два методи прискореної групи.

Він ґрунтується на передбаченні, що

функціональна корисність основних фондів залежить не від часу, а від

результатів їх використання. При цьому термін корисної служби визначається

кількістю продукції та обсягом послуг, які підприємство планує виготовити або

надати, використовуючи наявні засоби праці.

Виробничий метод амортизації

застосовується на промислових підприємствах з нерівномірним випуском продукції

по періодах.

1.5

Показники стану та ефективності використання основних фондів

Основні виробничі фонди підприємств,

які беруть участь у процесі виробництва, піддаються фізичному та моральному

зносу, старіють, у результаті чого знижуються їх експлуатаційні можливості.

Стан та використання основних виробничих фондів є важливою умовою, фактором забезпечення

нормальних умов процесу виробництва та підвищення його ефективності. Тому на

підприємствах важливе значення має як систематичне оцінювання стану основних

фондів, так і аналіз ефективності їх використання.

Для визначення стану основних

виробничих фондів та ефективності їх використання можуть застосовуватися

показники, які характеризують:

− рівень забезпечення

підприємства основними виробничими фондами;

− їх стан;

− ефективність їх

використання.

До показників, що характеризують

рівень ефективності використання основних виробничих фондів (ОВФ) відносяться:

1. Фондовіддача -це

відношення вартості випущеної продукції у вартісному виразі до середньорічної

вартості основних виробничих фондів. Вона характеризує кількість обсягів

випущеної та реалізованої продукції, що припадає на одиницю вартості ОВФ.

Фондовіддача розраховується за

формулою:

, (1.5.1.)

, (1.5.1.)

де Q - вартість

випущеної та реалізованої продукції

ВОФср - Середньорічна

вартість основних фондів.

Збільшення фондовіддачі

основних виробничих фондів свідчить про підвищення ефективності їх

використання, що є позитивним явищем в економіці підприємств. Основними шляхами

підвищення фондовіддачі основних фондів є збільшення обсягу виробництва валової

(товарної) продукції за рахунок більш інтенсивного їх використання і зниження

середньорічної вартості цих фондів за рахунок ліквідації зношених,

малопродуктивних та невикористаних у виробництві основних засобів.

. Фондомісткість - це

зворотній показник до фондовіддачі, який показує скільки доводиться

середньорічної вартості основних фондів на одиницю випущеної і реалізованої

продукції. Фондомісткість розраховується за формулою:

(1.5.2.)

(1.5.2.)

. Фондоозброєність праці - це

показник, що характеризує, яка вартісна величина ОВФ припадає на

середньоспискового працівника. Формула фондоозброєності записується у такому

вигляді:

(1.5.3.)

(1.5.3.)

4. Рентабельність

використання ОВФ - це відносний показник, який характеризує рівень ефективності

використання цих фондів.

(1.5.4.)

(1.5.4.)

Станом ОВФ визначається його

здатність здійснити безперервне виробництво продукції відповідно до виробничої

програми.

До показників стану основних

фондів відноситься:

. Середньорічна вартість

основних виробничих фондів - середньорічна вартість засобів праці, які беруть

участь у процесі виробництва протягом тривалого періоду, при цьому не змінюють

своєї натурально-речової форми і поступово частинами переносять свою вартість

на вартість виготовленої продукції. Середньорічна вартість основних фондів

розраховується за формулою:

або

або  (1.5.5.)

(1.5.5.)

. Коефіцієнт зносу

характеризує частку вартості основних засобів, що її списано на витрати

виробництва в попередніх періодах. Він розраховується за формулою:

(1.5.6.)

(1.5.6.)

. Коефіцієнт придатності ОФ

підприємства (Кпр) виявляє, яку частку складає їх залишкова вартість від

первісної вартості, і розраховується за формулою:

(1.5.7.)

(1.5.7.)

. Коефіцієнт оновлення ОФ

характеризує частку нових, введених в експлуатацію у звітному періоді основних

фондів у складі усіх основних фондів, наявних на кінець звітного періоду.

Розраховують за формулою:

(1.5.8.)

(1.5.8.)

. Коефіцієнт вибуття основних

виробничих фондів - показник, що відображає частку вибулих у звітному році

фондів у загальній їх вартості на початок цього ж року. Розраховують за

формулою:

(1.5.9.)

(1.5.9.)

Цей коефіцієнт показує рівень

вибуття фондів у зв'язку з їх фізичним і моральним зносом і непридатністю для

подальшого використання у виробничому процесі.

1.6

Тенденції розвитку харчової промисловості в Україні

Розвиток харчової промисловості є

важливим для задоволення споживчого попиту на внутрішньому ринку України і

забезпечення продовольчої безпеки держави. Процеси реформування в

агропромисловому комплексі привели до розширення асортименту і підвищення

якості продовольчих товарів, але на сьогодні насичення споживчого ринку

продуктами харчування відбувається частково за рахунок імпорту або переробки

значної кількості імпортованої сировини.

Вивченням тенденцій розвитку

підприємств харчової промисловості займалися такі вчені як Л.В. Дейнеко, П.М.

Купчак [3], В. Савицька [4], О.Г. Білорус, М.В. Зубець, П.Т. Саблук, В.І.

Власов [5], Г.В. Цар [6] та інші.

Харчова промисловість є однією із

провідних системо утворюючих галузей вітчизняної економіки. Вона безпосередньо

задіяна в забезпеченні продовольчої безпеки нашої держави, формуванні її

експортного потенціалу й здатна позитивно впливати на динаміку економічного

зростання України. Харчова промисловість об’єднує у своєму складі десятки

підгалузей, основними серед яких є: цукрова, молочна, олійно-жирова,

хлібопекарська, кондитерська, м’ясна, лікеро-горілчана тощо.

Як і будь-яка інша галузь, харчовій

промисловості притаманно чимало особливостей. Зокрема продукція, що

виробляється харчовими підприємствами, відноситься до товарів першої необхідності,

а тому користується постійним попитом (на харчі витрачається половина бюджетів

вітчизняних домогосподарств); галузь має тісні інтеграційні зв’язки із

сільським господарством, а відтак підвищення ефективності функціонування

підприємств, що до неї належать, неможливе без вирішення проблем, які наявні

сьогодні в тваринництві та рослинництві; ринок продовольства характеризується

значною ємністю, що робить харчову промисловість достатньо привабливою для

інвестицій.

Важливість галузі для економіки

нашої країни обумовлена її питомою вагою в загальних обсягах виробництва і

реалізації промислової продукції, експортним потенціалом та обсягами податкових

надходжень, які вона забезпечує. У 2011 році харчова промисловість займала

друге місце за обсягами реалізованої продукції. Її частка становила 16%,

включаючи напої і тютюнові вироби [7]. Однак, як засвідчують дані, представлені

на рис. 1.6.1, починаючи від 2008 року в Україні спостерігається

зниження обсягів виробництва продуктів харчування. Та більш негативною, на нашу

думку, є стійка тенденція до зниження темпів їх виробництва (лінія тренду),

якими характеризуються останні 6 років функціонування галузі. Це пов’язано і з

низьким рівнем платоспроможного попиту, оскільки більш ніж у третини

домогосподарств країни доходи на душу населення не дотягують до прожиткового

мінімуму [8, с. 163], і з відсутністю системного підходу в державній політиці

до забезпечення стабільного та ефективного зростання галузі. Як наслідок,

відбувається зниження рівня прибутковості вітчизняних харчових підприємств.

рис. 1.6.1. Індекси виробництва

продукції харчової промисловості протягом 2005 - 2011 рр.

Серед галузей харчової промисловості

молочна галузь займає третє місце за обсягами виробництва після м’ясної та

хлібопекарської галузей.

Молокопереробна галузь об’єднує такі

основні групи виробництва, як: маслоробна група, сироробна, виробництво

незбираного молока та молоко консервне виробництво. Головна роль молочної

галузі пов'язана із тим, що вона робить вагомий внесок у створення

матеріально-технічної основи цілого суспільного виробництва. Також ця галузь

виробляє значну частину матеріальних благ, зосереджених для задоволення потреб

споживачів.

Найвищі темпи падіння характерні для

виробництва м’ясних і кисломолочних продуктів, масла, сирів, борошна,

хлібобулочних виробів. Наприклад, у 2011 році яловичини і телятини (свіжої,

охолодженої та мороженої) було вироблено 81,3 тис. т, що становило лише 42,1%

рівня 2005 року. Виробництво ковбасних виробів за цей самий період знизилося на

6,1% і становило 290 тис. тонн у 2011 році проти 309 тис. тонн у 2005-му.

Протягом 2005-2011 років виробництво кисломолочної продукції скоротилося на 5%,

а масла та сирів - на 35% (474 тис. т, 76,7 тис. т й 178 тис. т - у 2011 р.

проти 499 тис. т, 120 тис. т й 274 тис. т - 2005 р. відповідно). У 2005 році в

Україні було вироблено 2944 тис. т борошна й 2264 тис. т хлібобулочних виробів,

натомість у 2011 році виробництво цих продуктів знизилося до 2587 тис. т. й

1769 тис. т відповідно [8].

За даними Державної служби

статистики України, рентабельність виробництва харчових продуктів є достатньо

низькою. У 2010 році вона становила лише 4,5%, що на 1,3%, 2,1% та 10,3% нижче,

ніж рентабельність целюлозно-паперової галузі, машинобудування та діяльності,

пов’язаної із видобуванням усіх видів корисних копалин відповідно. У зв’язку з

цим постійно зростає кількість харчових підприємств, які за результатами своєї

діяльності зазнають збитків. Якщо частка збиткових підприємств харчової

промисловості України у 2007 році становила 33,2%, то за підсумками 2010 року

вже 41,1% підприємств галузі завершили рік із від’ємним фінансовим результатом

[9].

Як наслідок, число підприємств -

виробників харчової продукції, а відповідно і кількість зайнятих на них постійно

скорочуються. Зокрема у 2007 році у цій галузі працювало 454 тис. осіб, а за

три наступні роки їх кількість скоротилася на 67 тис. і у 2010 році склала 387

тис. (13,6% загальної кількості зайнятих у промисловості). Як зазначає Шелудько

Е. І., скорочення трудового потенціалу у харчовій промисловості становить у

середньому 3-4% щорічно [10].

Позитивною тенденцією є поступове

підвищення середньомісячної заробітної плати працівників харчового виробництва.

Їх номінальна заробітна плата у 2011 році досягла 2 541 грн., що на 404 грн.

(або 19%) більше порівняно із 2010 роком. Однак попри таке її підвищення рівень

заробітної плати працівників харчових підприємств у середньому на 3,5% нижчий

від середнього рівня по економіці.

Незважаючи на існуючі проблеми, харчова

промисловість залишається потужним бюджетоформуючим джерелом. Тільки впродовж

2005-2010 рр. загальний обсяг податків та обов’язкових платежів, сплачених

харчовими підприємствами країни до бюджетів усіх рівнів, збільшився у 4 рази.

За даними Державної служби статистики України, у 2010 році харчова

промисловість забезпечила 30 млрд. грн. податкових надходжень, що на 8,5 млрд.

грн. більше, ніж у 2009 році й на 23 млрд. грн. більше, ніж у 2005 році [11].

Поступово зростає експорт

хлібобулочних виробів. У 2007 р. було відправлено за кордон 105 тис. тонн хліба

та булочок на загальну суму $136,7 млн. Однак уже до 2010 р, їх експорт зріс на

31 тис. тонн - до 136 тис. тонн на загальну суму $216,1 млн. За даними

Держмитслужби України, у 2011 р. обсяг експорту хлібобулочних виробів

збільшився ще на 13% і, за підсумками 2011 року, склав $281,3 млн. [12].

Експорт хлібобулочних виробів переважно складають поставки у прикордонні

населені пункти сусідніх із Україною районів Росії, Білорусі та Молдови. Хоч

хлібобулочні вироби є товарами нетривалого користування, вітчизняна

хлібопекарна промисловість має ту перевагу, що часто простіше і ближче їх

доставити з українських хлібозаводів, ніж з великих міст зазначених країн. До

того ж відпускна ціна на хліб та хлібобулочні вироби у вітчизняних підприємств

є нижчою, а якість - досить високою.

У іноземних споживачів користується

попитом і вітчизняна кондитерська продукція У 2007 році в іноземні країни було

експортовано 80,1 тис. тонн кондитерських виробів з цукру, що забезпечило

$102,7 млн. доходу вітчизняним кондитерським фабрикам. До 2010 року експорт

цієї продукції зріс на більш ніж 20 тис. тонн й склав 100,7 тис. тонн на

загальну суму $180,3 млн.

В Україні ще одним експортним

товаром тривалий час була яловичина. Проте останні роки спостерігається

поступове скорочення обсягів її реалізації за кордон. Якщо у 2003 році до

зарубіжних країн було експортовано 146,2 тис. тонн цієї продукції на загальну

суму $221,0 млн., у 2007 році - 34,7 тис. тонн на $97,3 млн., то у 2010 році -

13,4 млн. тонн на загальну суму $45,8 млн. Необхідно відзначити, що тенденція

до скорочення виробництва яловичини (а відтак, і до зниження обсягів її

експорту з України) є типовою для багатьох країн світу.

Слід зазначити, що низьким

техніко-технологічним рівнем характеризується все українське промислове

виробництво. Про це, зокрема, свідчать високі показники зносу основних засобів.

Протягом 2001-2010 рр. ступінь зносу основних засобів на промислових

підприємствах України збільшився на 11,8%, і у 2010 р. склав 63,8% проти 52,0%

у 2001 р. На підприємствах, що спеціалізуються на виробництві продуктів

харчування, за цей самий період показник зносу засобів праці зріс на 5,2% (від

40,5% у 2001 р. до 45,7% у 2010 р.) [13]. Суттєво зменшилися обсяги введених у

дію нових основних засобів - від 7202 млн. грн. у 2007 р. до 5763 млн. грн. у

2010 р.

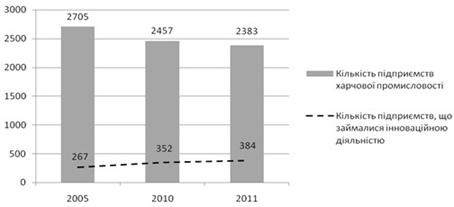

Аналіз інноваційної активності

показав, що протягом останніх шести років кількість підприємств харчової

промисловості, що впроваджували інновації (рис. 1.6.2), відчутно зросла (на

44%).

рис. 1.6.2. Кількість підприємств харчової

промисловості, що впроваджували інновації

Як видно з рис. 1.6.2, у 2011 р. на

підвищення інноваційного рівня власного виробництва сконцентрували свої зусилля

384 підприємства на відміну від 267 - у 2005 р.

Однак серед упроваджених на

підприємствах галузі у 2011 році 237 нових технологічних процесів лише 62

спрямовувалися на ресурсозбереження і були маловідходними; 24 підприємства

розробили та вивели на ринок принципово нову продукцію; 32 підприємства

запровадили організаційні, а 51 - маркетингові інновації [14]. Таким чином,

попри пожвавлення інноваційної активності у харчовій промисловості якісні

параметри таких зрушень ще є доволі низькими.

Якщо проаналізувати причини, що

стримують здійснення інноваційної діяльності на підприємствах харчової

промисловості, можна зробити висновок, що найбільш вагомими з-поміж них є такі:

недостатність коштів на реалізацію інноваційних проектів; високі інноваційні

витрати на технічне обладнання і заробітну плату висококваліфікованому

персоналу; відсутність гарантованої швидкої окупності цих витрат та ін.

Вирішення проблем у цій сфері Поддєрьогін А.М. і Корнилюк А.В. вбачають у

необхідності забезпечення виконання державних планів із надання капітальних

трансфертів підприємствам, налагодження механізму використання внутрішніх

кредитів для інноваційних підприємств та, без сумніву, впровадженні дієвої

системи податкових пільг [15, с. 98].

Підсумовуючи вищевикладене, хотілося

б ще раз наголосити на тому, що харчова промисловість відіграє надзвичайно

важливу роль в економіці нашої держави. І, незважаючи на наявність багатьох

проблем, ця галузь може й повинна залишатися провідним сектором національного

промислового виробництва. З цією метою важливим є вирішення ряду стратегічних

завдань:

- здійснення якнайшвидшої

комплексної модернізації харчових виробництв, спрямованої на інтенсифікацію

відтворювальних процесів, упровадження у виробничий процес новітніх досягнень

науки та техніки;

- забезпечення зростання

обсягів інвестицій для посилення інноваційної діяльності, впровадження

ресурсозбережувальних і маловідходних виробництв, розробки нових та

вдосконалення існуючих продуктів;

- розробка та впровадження

дієвих механізмів підвищення конкурентоспроможності продукції на внутрішньому і

зовнішньому ринках тощо.

2.

Розрахунок складу, структури та динаміки основних фондів на ТОВ «Днєстр» за

2009-2011 рр.

.1 Організаційно-економічна

характеристика та оцінка основних

Хлібопекарська галузь відіграє

значну соціальну і стратегічну роль у житті суспільства. Хлібопечення є

найбільш розвинутою галуззю харчової промисловості України. Вона займає одне з

перших місць у виробничій діяльності споживчої кооперації нашої держави. Одним

із підприємств цієї галузі є ТОВ «Днєстр».

Місце знаходження ТОВ «Днєстр» :

вул. Черкасова, буд. 31, м. Кривий Ріг, Дніпропетровська обл., 50079.

Метою діяльності підприємства є

насичення внутрішнього українського ринку високоякісною продукцією, товарами і

послугами, а також одержання прибутку від здійснення фінансово-господарської

діяльності в інтересах учасників і забезпечення високого рівня життя і роботи

акціонерів товариства.

Предметом діяльності Товариства є:

− виробництво

муки;

− виробництво

хліба та хлібобулочних виробів;

− виробництво

кондитерських виробів;

− виробництво

харчових концентратів;

− розфасування харчових

продуктів.

ТОВ «Днєстр» належить відразу до

двох галузей харчової промисловості: хлібопекарської та кондитерської. Однак,

більшу питому вагу у структурі виробленої продукції підприємства займає

хлібобулочна продукція.

Історична довідка

Тернівський

хлібозавод був започаткований і почав випускати продукцію 31 березня 1965р.,

але в результаті банкротства, акції збанкрутілого підприємства викупив ТОВ

«Днєстр» і з березня місяця 2000 року хлібозавод починає працювати під новим

керівництвом.

За минулі роки на

ТОВ «Днєстр» проведена поетапна модернізація виробництва. Встановлена німецька

подова піч БН - 25, електрична піч Ротор Пасат, піч КЦ - 116, автоматизована

система подачі борошна. Придбано і освоєні сучасні машини інтенсивного замісу

тіста, вакуумні тістоділителі, машини нарізки і упаковки продукції.

Впроваджуючи у

виробництво енергозберігаючі технології, на підприємстві введений

багатотарифний облік електроенергії, встановлений коректор газу. Проведено

ремонт та реконструкція виробничих приміщень підприємства. Збільшено асортимент

і обсяги продукції, що випускається з 0,5т в 2000 році до 9т в травні 2008

року.

ТОВ «Днєстр» є

постійним учасником виставок-ярмарків, нагороджений дипломами.

Беззмінним

директором підприємства всі ці роки був Шаманський Володимир Миколайович. За

доблесну працю, ініціативність, істотний внесок у соціально-економічний

розвиток міста та у зв'язку з 230-ю річницею Кривого Рогу Шаманський В.М. був

нагороджений почесною грамотою виконкому міськради у 2005 році.

У 2007 році

директор ТОВ «Днєстр» Шаманський Володимир Миколайович нагороджений грамотою

виконкому міськради за розвиток інновацій у сфері підприємництва та створення

нових робочих місць.

Весь колектив ТОВ

«Днєстр» невпинно працює над вирішенням проблем соціально-економічного

розвитку, підвищує свій професіоналізм і якість продукції, що випускається.

З 1 березня 2011

року зборами засновників був призначений директором ТОВ "Днєстр"

Попович Анатолій Іванович, який займається подальшим розвитком підприємства.

В основі організаційної структури

підприємства знаходиться Рада правління, яке здійснює загальне керівництво ТОВ

«Днєстр».

Організаційна структура управління

- це форма системи управління, яка визначає склад,

взаємодію та підпорядкованість їх елементів (Додаток 1).

В організаційній структурі

управління кожний її елемент (виробничий чи управлінський підрозділ) має своє

певне місце та відповідні зв'язки, які і забезпечують їх взаємодію. Виробнича

структура підприємства зображена у додатку 2.

Постачальники і споживачі

Для кожного підприємства важливо

знайти хороших постачальників. Якість сировини яких в значній мірі визначає

якість продукції на виході. Таким чином підприємство користується послугами наступних

підприємств: ТОВ ТД «Щедро» (маргарин), ТОВ «Леона - ЛВ» (яйце), ФЛП Чернецька

(дріжджі, цукор), ПП «Старлайн» (мак, родзинки, арахіс, повидло, згущене

молоко, какао, ванілін, шоколадна глазур і т. д.), ТОВ «Тріо» (Цукор, сіль,

вівсяні пластівці), ТОВ «Продімлекс» (маргарин, масло рослинне, мак, родзинки,

арахіс, повидло і т.д.), ПП Восток (цукор, сіль), ТОВ «Майстер-пак» (упаковка

поліпропіленова), ТОВ «Паритет-пак» (упаковка поліпропіленова), ОЛП Ятло

(упаковка картонна). Борошно з власних ресурсів (закуповується жито,

пшениця і переробляється на ТОВ «Тріо», ЗАТ «Переробник», ПВКФ «Агро»).

Споживачі є невід’ємною частиною

діяльності будь-якого підприємства, адже в значній мірі саме від наявності

попиту на продукцію підприємства залежить і успіх самого підприємства.

Отже, до споживачів підприємства

належать: військова частина Т 0400, Водянське ССТ (З. Гай), Водянське

ССТ (Приворот), Галка І.П. ФОП (конд), Галиш ПП, Міська лікарня №7, Міська

лікарня №8, ДП Аграрний цех Саксаганський, ДАІК ТОВ, Дитячий будинок - 4,

Будинок милосердя, Джумутія, Дзюба О.П. ФОП, ДП ТНЗ «ЗДЦ ПТУ», ДПДГ «Червоний

шахтар», Дубок/конд/Нетіс ПП, Зелений гай №7(конд), Інгулецький хлібозавод ОАО,

КЗ ПК «Тернівський», Кінцевий споживач, КУ БМ «Затишок», Ксенія /конд/ ПП,

Наталка ПП, Новохатько маг.44/конд/, маг. Жовтневий ПП Погорєлова, обл.

комунальний заклад Саксаг. СЗШІ, ТОВ «Мєдія АС» маг. 1, ТОВ «Мєдія АС» маг. 58,

ТОВ «Еквітас», Оптова торгівля, Профілакторій КЖРК, Профілакторій ПАТ «КЖРК»,

ПТУ-77 «Західно-Дніпров. ЦПТО», Співдружність 68 а, Старий друже Кузина О.В.

ФОП, Столяр.В.А. 129 кв. конд., Табір «Орлятко», Територіальний центр соц.

Обслуговування, ТОВ «Нагоя», Фонтан маг. Задорожна В.І. ФОП, Центральний ринок,

ПП Веселка /конд/ Головко, Школа інтер. №8, Школа міліція.

У порівнянні з попередніми роками

точки збуту збільшилися, так як стало більше споживачів.

Основними факторами , що впливають

на діяльність підприємства ТОВ «Днєстр» є особливість виробничого процесу та

масштаби виробництва.

Підприємство ТОВ «Днєстр» випускає

такі види продукції: 1) хліб формовий; 2) хліб подовий; 3) батони; 4) здобні

вироби; 5) весільні вироби; 6) кондитерські вироби. Асортимент продукції

наведений у додатку 3.

Загальне положення статуту

ТОВ «Днєстр» створюється та діє

згідно з Цивільним Кодексом України, Господарським кодексом України, Законом

України «Про акредитацію органів з оцінки відповідності», закон «Про

стандартизацію» , закон «Про підтвердження відповідності», закон «Про

метрологію та метрологічну діяльність».

Розглянемо основні техніко-економічні

показники діяльності підприємства ТОВ «Днєстр» за період 2009 - 2011 рр., які

наведені в табл. 2.1.1.

Дані для розрахунку використовуємо з

балансу та звіту про фінансові результати.

Таблиця 2.1.1

Основні техніко-економічні показники

виробничо-господарської діяльності ТОВ «Днєстр» за 2009 - 2011 роки

|

Показники

|

Од. виміру

|

Роки

|

Відхилення

|

|

|

2009

|

2010

|

2011

|

"+", "-"

|

%

|

|

|

|

|

|

2011 від 2009

|

2011 від 2010

|

2011 від 2009

|

2011 від 2010

|

|

1. Обсяг товарної продукції

|

тис. грн

|

5368

|

6092

|

6500

|

1132

|

408

|

21,1

|

6,7

|

|

2. Обсяг реалізованої продукції

|

тис. грн

|

5308

|

6092

|

6500

|

1132

|

408

|

21,1

|

6,7

|

|

3. Собівартість товарної продукції

|

тис. грн

|

4895

|

5462

|

6301

|

1406

|

839

|

28,7

|

15,4

|

тис. грн

|

4895

|

5462

|

6301

|

1406

|

839

|

28,7

|

15,4

|

|

5. Валовий прибуток

|

тис. грн

|

473

|

630

|

199

|

-274

|

-431

|

-57,9

|

-68,4

|

|

6. Чистий прибуток

|

тис. грн

|

-34

|

-38

|

-158

|

-124

|

-120

|

364,7

|

315,8

|

|

7. Середньооблікова чисельність персоналу

|

чол.

|

100

|

101

|

102

|

2

|

1

|

2,0

|

1,0

|

|

8. Продуктивність праці

|

тис. грн./чол

|

53,7

|

60,3

|

63,7

|

10

|

3,4

|

18,6

|

5,6

|

|

9. Фонд оплати праці: у т. ч.

|

тис. грн

|

1017

|

1210

|

1339

|

322

|

129

|

31,7

|

10,7

|

|

9.1. Фонд основної заробітної плати

|

тис. грн

|

955,9

|

1131,8

|

1228,4

|

272,5

|

96,6

|

28,5

|

8,5

|

|

9.2. Фонд додаткової заробітної плати

|

тис. грн

|

61,1

|

78,2

|

110,6

|

49,5

|

34,2

|

81,0

|

41,4

|

|

9.3. Інші заохочувальні і компенсаційні

виплати

|

тис. грн

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

10. Середньорічна заробітна плата

|

тис. грн.

|

892,1

|

982,3

|

1073

|

180,9

|

90,7

|

20,3

|

9,2

|

|

11. Середньорічна вартість основних виробничих

фондів

|

тис. грн

|

1539,5

|

1539,5

|

1452

|

-87,5

|

-87,5

|

-5,7

|

-5,7

|

|

12. Середньорічний залишок обігових коштів

|

тис. грн

|

2576,5

|

2576,5

|

1854,5

|

-722

|

-722

|

-28,0

|

-28,0

|

|

13. Рентабельність підприємства

|

%

|

-0,8

|

-0,9

|

-4,8

|

-4

|

-3,9

|

-

|

-

|

|

14. Рентабельність продукції (робіт, послуг)

|

%

|

9,7

|

11,5

|

3,2

|

-6,5

|

-8,3

|

-

|

-

|

|

15. Рентабельність продажів

|

%

|

8,8

|

10,3

|

3,1

|

-5,7

|

-7,2

|

-

|

-

|

Отже, розрахувавши основні

техніко-економічні показники ТОВ «Днєстр», можна зробити наступні висновки:

обсяг реалізованої та товарної продукції однаковий. Так у 2011 відповідно до

2009 року обсяг реалізованої продукції збільшився на 1132 тис.грн. (21,1%). У

2011 році по відношенню до 2010 року також відбулося збільшення реалізованої

продукції на 408 тис. грн. (6,7%). Основною причиною збільшення об'ємів

реалізації може бути збільшення попиту на продукцію ТОВ «Днєстр».

Собівартість реалізованої та

товарної продукції також збільшується. У більшій мірі це пов’язано зі

збільшенням обсягів товарної та реалізованої продукції. Так у 2011 році по

відношенню до 2010 року відбулось збільшення собівартості реалізованої

продукції на 839тис. грн. (15,4 %), а у 2011 році по відношенню до 2009 року

збільшення на 1406 тис. грн. (28,7%).

Середньооблікова чисельність

персоналу збільшується. Так у 2011 році порівняно з 2009 роком відбулося

збільшення чисельності персоналу на 2чол. (2%), а у 2010 році на 1 чол.(1%).

Продуктивність праці на підприємстві

збільшується. У 2011 році порівняно з 2009 роком продуктивність збільшилась на

10 тис. грн./чол. (18,6%), а у 2010 році - на 3,4 тис.грн./чол.(5,6%).

Фонд оплати праці зріс. Порівнюючи

2011 з 2009 роком збільшується на 322 тис.грн. (31,7%), а у порівнянні 2011 з

2010 роком збільшується на 129 тис. грн.(10,7%). Зростання фонду оплати праці

пов’язано зі зростанням обсягів виробництва.

Про зниження ефективності діяльності

ТОВ «Днєстр» в 2011 році в порівнянні з 2010 та з 2009 роками свідчить динаміка

показників рентабельності. Так, в 2011 році по відношенню до 2010 року

рентабельність продукції зменшилась на 8,3%, а в порівнянні з 2009 р. -

зменшилась на 6,5%, що пояснюється зниженням валового прибутку ТОВ «Днєстр».

Рентабельність продажів також

зменшилась в 2011 році порівняно з 2010 на 7,2%, а з 2009 зменшилась на 5,7%.

Це пов’язано із зростанням витрат на виробництво та реалізацію продукції

2.2

Розрахунок складу, структури та динаміки основних фондів на підприємстві ТОВ

«Днєстр» за 2009 - 2011 роки

Основні засоби - це матеріальні

цінності, що використовуються в виробничій діяльності протягом періоду, що

перевищує 365 календарних днів з моменту введення їх в експлуатацію, і вартість

яких поступово зменшується у зв'язку з фізичним й (або) моральним зношуванням.

Розрахуємо динаміку основних

засобів. Розраховані дані згруповані в таблиці 2.2.1.

Таблиця 2.2.1

Динаміка основних засобів ТОВ

«Днєстр» за 2009-2011 рр.

|

Група ОФ

|

2009 р.

|

2010 р.

|

2011 р.

|

Відхилення

|

|

|

|

|

Абсолютне (+/-)

|

Відносне (%)

|

|

|

|

|

2011/2010

|

2011/2009

|

2011/2010

|

2011/2009

|

|

Будинки, споруди та передавальні прилади

|

650

|

650

|

650

|

0

|

0

|

0,00%

|

0,00%

|

|

Машини та обладнання

|

1496

|

1541

|

1731

|

190

|

235

|

12,33%

|

15,71%

|

|

Транспортні засоби

|

514

|

587

|

587

|

0

|

73

|

0,00%

|

14,20%

|

|

Інструменти, прилади, інвентар (меблі)

|

54

|

54

|

50

|

-4

|

-4

|

-7,41%

|

-7,41%

|

|

Інші основні засоби

|

4

|

52

|

4

|

-48

|

0

|

-92,31%

|

0,00%

|

|

Малоцінні необоротні матеріальні активи

|

40

|

44

|

43

|

-1

|

3

|

-2,27%

|

7,50%

|

|

Разом

|

2758

|

2928

|

3065

|

137

|

307

|

4,68%

|

11,13%

|

Отже, з таблиці 2.2.1. видно, що

обсяг основних засобів ТОВ «Днєстр» за період з 2009 по 2011 рр. збільшився на

307 тис. грн. (11,13%). У 2009 р. у складі основних засобів ТОВ «Днєстр»

домінували машини та обладнання і до 2011 р. їх вартість зросла на 235 тис.

грн. (15,71%). За аналізований період вартість будинків, споруд та

передавальних приладів не змінювалась і залишалась на рівні 650 тис. грн. В

2011 р. порівняно з 2010 р. вартість транспортних засобів не змінилась і була

на рівні 587 тис. грн., а порівняно з 2009 р. - зросла на 14,2%, тобто на 73

тис. грн. Кількість інструментів, приладів та інвентарю в 2011 р. порівняно з

2010р., та порівняно з 2009 р. зменшилась на одну і ту ж саму величину - 4 тис.

грн. (7,41%). Інші основні засоби в 2011 р. порівняно з 2009 р. не змінились, а

порівняно з 2010 р. - зменшились на 48 тис. грн. (92,31%). Сума малоцінних

необоротних матеріальних активів ТОВ «Днєстр» за аналізований період

збільшилась на 3 тис. грн. (7,5%).

Розглянемо структуру основних фондів

даного підприємства за 2009-2011 рік. Всі розрахунки зведемо в таблицю 2.2.2.

Таблиця 2.2.2

Структура основних фондів ТОВ

«Днєстр» за 2009-2011 рр.

|

Група ОФ

|

2009 р.

|

2010 р.

|

2011 р.

|

Абсолютне відхилення (+/-)

|

|

|

|

|

2011/2010

|

2011/2009

|

|

Будинки, споруди та передавальні пристрої

|

23,57%

|

22,20%

|

21,21%

|

-0,99%

|

-2,36%

|

|

Машини та обладнання

|

54,24%

|

52,63%

|

56,48%

|

3,85%

|

2,23%

|

|

Транспортні засоби

|

18,64%

|

20,05%

|

19,15%

|

-0,90%

|

0,52%

|

|

Інструменти, прилади, інвентар (меблі)

|

1,96%

|

1,84%

|

1,63%

|

-0,21%

|

-0,33%

|

|

Інші основні засоби

|

0,15%

|

1,78%

|

0,13%

|

-1,65%

|

-0,01%

|

|

Малоцінні необоротні матеріальні активи

|

1,45%

|

1,50%

|

1,40%

|

-0,10%

|

-0,05%

|

|

Разом

|

100,00%

|

100,00%

|

100,00%

|

-

|

-

|

Отже, як видно з таблиці 2.2.2. в

структурі основних засобів ТОВ «Днєстр» відбулось зменшення будинків, споруд та

передавальних пристроїв в 2011 р. порівняно з 2010 р. на 0,99%, а порівняно з

2009 р. - на 2,36%; транспортних засобів в 2011 р. порівняно з 2010 р - на

0,9%, а порівняно з 2009 р. вони збільшились на 0,52%. Незначне зменшення

відбулось в структурі малоцінних необоротних матеріальних активів та інших

основних засобів за 2009-2011 рр. лише на 0,05% та 0,01 % відповідно. Також

зменшились інструменти, прилади та інвентар в 2011 р. порівняно з 2010 р. на

0,21%, а порівняно з 2009 р. - на 0,33%. В структурі основних засобів відбулось

збільшення машин та обладнання в 2011 р. порівняно з 2010 р. на 3,85%, а

порівняно з 2009 р. - на 2,23%.

Зобразимо структуру основних засобів

ТОВ «Днєстр» за 2009 рік на рисунку 2.2.1.

Рис. 2.2.1. Структура основних

засобів ТОВ «Днєстр» за 2009 р.

Як видно з рисунку 2.2.1. в

структурі основних засобів ТОВ «Днєстр» в 2009 р. найбільшу питому вагу

займають машини та обладнання (54%), а найменшу - інструменти, прилади,

інвентар, інші основні засоби та малоцінні необоротні матеріальні активи (

разом 3%).

Зобразимо структуру основних

засобів ТОВ «Днєстр» за 2010 рік на рисунку 2.2.2.

Рис. 2.2.2. Структура

основних засобів ТОВ «Днєстр» за 2010 р.

Отже, з рисунку 2.2.2. видно,

що на ТОВ «Днєстр» в структурі основних засобів в 2010 р. найбільшу питому вагу

займають машини та обладнання (53%), а найменшу - інструменти, прилади,

інвентар (2%), інші основні засоби (2%) та малоцінні необоротні матеріальні

активи (1%).

Зобразимо структуру основних

засобів ТОВ «Днєстр» за 2011 рік на рисунку 2.2.3.

Рис. 2.2.3. Структура

основних засобів ТОВ «Днєстр» за 2011 р.

З рисунку 2.2.3. видно, що в

структурі основних засобів ТОВ «Днєстр» в 2011 році займають машини та

обладнання (57%), а найменшу - інструменти, прилади, інвентар (2%), інші

основні засоби та малоцінні необоротні матеріальні активи (1%).

2.3

Розрахунок показників стану основних фондів ТОВ «Днєстр» за 2009-2011 рр.

Стан основних фондів підприємства визначає

його здатність здійснювати безперебійне виробництво продукції відповідно до

виробничої програми.

Для розрахунку даних показників

використовуємо данні з додатків.

1) Розрахуємо середньорічну

вартість ОВФ за формулою 1.5.5:

ВОФс.р.(2009) =(1494 + 1585)/2 =

1539,5 (тис. грн.)

ВОФс.р.(2010) = ( 1494+1585 )/2 =

1539,5 (тис. грн.)

ВОФс.р.(2011) = ( 1515+1389 )/2 =

1452 (тис. грн.)

2) Розрахуємо коефіцієнт зносу

ОВФ за формулою 1.5.6:

Як ми бачимо ступінь зносу

ОВФ зростає, це є негативним явищем для підприємства.

) Розрахуємо коефіцієнт

придатності ОВФ за формулою 1.5.7:

Як ми бачимо, що придатна

частина ОВФ більше половини, але в 2011 році порівняно з 2009 та 2010 роками

вона знизилась.

4) Розрахуємо коефіцієнт оновлення

ОВФ, для цього скористуємось формулою 1.5.8:

З розрахунків видно, що частка

введених нових ОВФ у загальній вартості ОВФ за аналізований період спадає.

5) Розрахуємо коефіцієнт

вибуття ОВФ, використовуючи формулу 1.5.9:

Як бачимо за аналізований

період інтенсивність вибуття ОВФ дуже низька, що є позитивним явищем для

підприємства.

Зведемо всі розраховані показники в

таблицю 2.3.1.

Таблиця 2.3.1

Показники стану основних фондів ТОВ

«Днєстр» за 2009-2011 рр.

|

Показники

|

2009р.

|

2010р.

|

2011р.

|

Абсолютне відхилення (+/-)

|

|

|

|

|

2011/ 2010

|

2011/ 2009

|

|

1) Середньорічна вартість ОВФ, (тис. грн.)

|

1539,5

|

1539,5

|

1452

|

-87,5

|

-87,5

|

|

2) Коефіцієнт зносу ОВФ, (%)

|

42,53

|

48,26

|

54,71

|

6,45

|

12,18

|

|

3) Коефіцієнт придатності ОВФ, (%)

|

57,47

|

51,74

|

45,29

|

-6,45

|

-12,18

|

|

4) Коефіцієнт оновлення ОВФ, (%)

|

11,31

|

6,25

|

4,8

|

-1,45

|

-6,51

|

|

5) Коефіцієнт вибуття ОВФ, (%)

|

0,2

|

0,47

|

0,34

|

-0,13

|

-0,14

|

Отже, як видно з таблиці 2.3.1.