Разработка проекта информационной системы учета и анализа трудозатрат на промышленном предприятии ОАО 'КнААПО'

Содержание

Введение

. Описание проблем и выбор метода их

решения

.1 Описание проблем

.2 Возможные методы решения

.3 Процессный подход как технология формализации предметной

области

. Описание бюро труда и экономического

планирования

.1 Описание общих закономерностей деятельности бюро

.2 Анализ затрат рабочего времени бюро

2.3 Описание документации для учета и

анализа трудозатрат

2.4 Описание процесса учета и анализа

трудозатрат

. Формализация деятельности бюро

. Экономико-математическая модель

достижения цели

. Разработка и реализация проекта

информационной системы

.1 Минимальные системные требования

.2 Структура данных

.3 Руководство пользователя

. Экономическое обоснование проекта

информационной системы

.1 Расчет трудоемкости разработки информационной системы

.2 Определение варианта приобретения информационной системы

.3 Расчет годовых расходов при ручном и автоматизированном

способах работы

.4 Экономическая оценка эффективности проектируемой системы

Заключение

Список

использованных источников

Введение

Бюро труда и экономического планирования (далее БТиЭП) является

подразделением управления безопасностью и режима (далее УБиР) и непосредственно

подчиняется начальнику УБиР. Основными функциями БТиЭП являются:

экономическое планирование;

организация труда и заработной платы в УБиР, а также подготовка

соответствующей отчетной документации;

прием, увольнение, перевод сотрудников.

Таким образом, видно, что одной из главных задач бюро является

формирование экономической отчетности по труду. Требования, предъявляемые к

процессу формирования этой отчетности, состоят в следующем:

- экономическая отчетность должна быть сформирована в точно

заданные сроки;

- экономическая отчетность не должна содержать ошибок;

Также процесс формирования документации имеет некоторые особенности:

- постепенное увеличение средней нагрузки на бюро

- согласование документов в разных подразделениях объединения,

разбросанных на огромной территории завода, что увеличивает трудоемкость

данного процесса;

- спонтанное появление «нагрузок» на сотрудников БТиЭП с

возникающей острой необходимостью формирования срочных документов, что приводит

к возникновению различного рода ошибок.

В настоящее время бюро часто работает в авральном режиме, при этом

нагрузка на персонал велика. Это ведет к следующему:

- увеличению затрат на оплату сверхурочных;

- увеличению штата бюро, а следовательно к увеличению затрат

на оплату труда;

- увеличению психологической нагрузки на работников бюро, что

увеличивает вероятность ошибок в документах, что также приводит к

незапланированным затратам на организацию корректирующих действий;

Анализируя вышесказанное можно сделать вывод, что необходим инструмент

который бы увеличил производительность сотрудников бюро, снизил бы трудоемкость

работ. Все это привело бы к снижению затрат для предприятия.

Целью данной курсовой работы является разработка проекта информационной

системы, способной привести к увеличению производительности труда и снижению

трудоемкости труда сотрудников БТиЭП.

Целью ИС является увеличение производительности труда сотрудников БТиэП,

сокращение трудоемкости работ, а следовательно, к снижению затрат на оплату

труда.

Объектом изучения в рассматриваемой курсовой работе является бюро труда и

экономического планирования ОАО «КнААПО».

Предметом исследования является деятельность БТиЭП.

Для достижения поставленных целей необходимо решить следующие задачи:

. Провести анализ затрат рабочего времени сотрудников БТиЭП;

. Провести обследование предметной области;

. Формализовать деятельность бюро;

. Разработать проект информационной системы;

. Реализовать программное обеспечение информационной системы.

Новизна работы заключается в системном подходе к решению задачи в данной

предметной области.

Практическая значимость заключается в достижении поставленной цели для

данного предприятия.

Для достижения целей предлагается использовать следующие методы и

инструменты:

- процессно-ориентированный подход;

- анализ деятельности предприятия.

1. Описание проблем и выбор метода их решения

1.1 Описание проблем

Как уже говорилось выше, в ходе работы БТиЭП

сталкивается с рядом проблем. Ниже приведено подробное описание данных проблем.

На рисунке 1.1 приведена схема, которая показывает зависимость проблем от

некоторых факторов.

Рисунок

1.1 - Дерево проблем бюро

Как

видно из рисунка 1.1 главные проблемы бюро:

- неверное составление основных отчетных форм;

- большая трудоемкость вычислений;

- значительные затраты рабочего времени на согласование

документов.

Причинами проблемы являются огромная нагрузка на бюро, спонтанное

появление нагрузки, разброс подразделений по огромной территории завода,

арифметические и прочие ошибки.

Определившись с проблемами необходимо выбрать методы решения.

1.2 Возможные методы решения

Очевидно, что для решения возникших проблем можно пойти по двум пути.

Путь первый это снижение нагрузки на работника за счет расширения штата бюро.

Путь второй необходимо повысить производительность труда уже имеющегося

персонала.

Основой деятельности бюро является работа с информацией. Современные

информационные технологии позволяют сократить время работы с информацией тем

самым повысить производительность труда работника.

Первый путь приводит к расширению штата, что ведет к увеличению затрат на

оплату труда. К тому же персонал необходимо обучать, что приводит к задержкам

во времени и также затратам на обучение.

Второй путь не приведет к большому увеличению затрат ведь на предприятии

уже существуют специальное подразделение, назначение которого разрабатывать и

внедрять различное программное обеспечение на заводе.

Итак, резюмируя все вышесказанное, можно сделать вывод, что целесообразно

выбрать второй путь решения задачи.

Для того чтобы реализовать выбранный путь решения проблемы необходимо:

. Проанализировать затраты рабочего времени бюро;

. Провести обследование предметной области;

. Формализовать деятельность экономиста;

. Разработать проект информационной системы;

. Реализовать программное обеспечение информационной системы.

Ниже приведем описание методов формализации предметной области и методов

разработки и реализации информационной системы.

1.3 Процессный подход как технология формализации предметной

области

информационный учет трудозатрата рабочий

Понятие бизнес-процесса в настоящее время трактуются множеством разных

способов, но суть в следующем:

Бизнес-процесс - последовательность действий, направленных на

преобразование входа в выход, имеющий ценность для потребителя процесса. Исходя

из этого определения, можно выделить следующие понятия:

. Последовательность - порядок действий.

. Действие - элементарная работа, которая выполняется одним

исполнителем.

. Результат - описание некоего ожидаемого объекта.

Субъекты - участники бизнес-процесса, выполняющие действия. Сразу стоит

заметить, что участниками также являются и контрагенты бизнес-процесса -

покупатели, поставщики, государственные чиновники.

Возьмемся предположить, что в коммерческих организациях всегда существует

только один бизнес-процесс - «Зарабатывание денег».

Остается расписать все действия и бизнес-процесс становится понятным и

управляемым.

Но каждый, кто сталкивался с подобной задачей, понимает, что даже для

небольшой организации, действий слишком много и их хочется сгруппировать по

какому-то признаку - например, связанные с закупками, связанные с продажами,

связанные с финансами.

Поэтому упомянутый бизнес-процесс «Зарабатывание денег» принято называть

процессом верхнего уровня, а выделять несколько бизнес-процессов, результаты

выполнения которых, в конечном итоге, и приводят к появлению «заработанных

денег».

Бизнес-процессы могут выделяться по следующим критериям:

. по результатам;

. по объектам управления;

. по клиентам;

. по продукту;

. и другие.

Также существуют типовые нормативные модели, которые могут быть

адаптированы применительно к моделируемому бизнесу:

. Модель Американской Бенчмаркинговой палаты;

. Модель McKinsey;

. и другие.

Итак, мы имеем несколько бизнес-процессов, описываемых

последовательностью действий и результатами. Но, как показывает практика, и

этого недостаточно. Возникает потребность и в рамках таких бизнес-процессов

сгруппировать действия.

Введем ещё одно понятие. Подпроцесс - это часть бизнес-процесса,

выделенная по какому-либо критерию.

Таким образом, появляется декомпозиция - разбиение бизнес-процесса на ряд

подпроцессов, которые, в свою очередь, также могут быть разбиты на подпроцессы.

Понятно, что такая декомпозиция может продолжаться практически бесконечно,

ограничением являются только потребности менеджмента и здравый смысл,

подсказывающий, что, допустим, процесс «передача детали на склад» описывать

более детально нерационально. То есть на некотором уровне декомпозиции

возникают дискретные, неделимые процессы - действия. Их отличие от прочих

процессов состоит в том, что их можно однозначно увязать с исполнителем -

единственным субъектом, участвующем в данном процессе.

Объединение действий выполняется также в особом процессе, называемом

процедурой.

Процедура - подпроцесс нижнего уровня, который содержит в себе действия,

не требующие дополнительной группировки.

Таким образом, описание бизнес-процессов состоит из следующих этапов.

. Описание бизнес-процесса верхнего уровня.

. Разбиение верхнего бизнес-процесса на бизнес-процессы первого

уровня.

. Разбиение каждого из бизнес-процессов на подпроцессы.

. Разбиение подпроцессов на подпроцессы (требуемое количество

раз).

. Разбиение подпроцессов на процедуры.

. Описание действий в каждой процедуре.

Как отмечалось выше, бизнес-процессы и подпроцессы - это группировки,

которые позволяют удобнее представить деятельность организации. В т.ч. поэтому,

в первую очередь, при описании бизнес-процессов и подпроцессов отражаются их

взаимосвязи. Наиболее популярный метод графического моделирования - стандарт

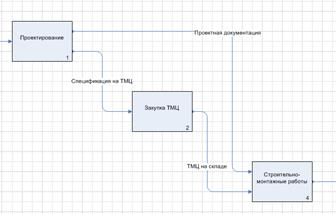

IDEF0 (рисунок 1.2). На рисунке показаны процессы (прямоугольники) и связи

(стрелки). У прямоугольников (в терминологии IDEF0 - блоки) каждая грань имеет

свое назначение для стрелок:

Левая - указываются входные объекты (связь по входу).

Правая - указываются выходные объекты (связь по выходу).

Верхняя - указываются ограничения и управляющие воздействия (связь по

управлению).

Нижняя - указываются механизмы выполнения бизнес-процесса (оборудование и

субъекты).

Таким образом, блок IDEF0 показывает преобразование входа в выход с

помощью механизмов с учетом управляющих и ограничивающих воздействий.

Рисунок 1.2 - Пример описания бизнес-процесса (подпроцесса) в нотации IDEF0

Стоит отметить, что взаимосвязи между процессами могут быть как

конкретными физическими объектами, так и логическими или управленческими. Они

должны отражать, в первую очередь, результаты выполнения бизнес-процессов

(подпроцессов).

Примеры управленческих связей - удовлетворенный клиент, оборудование в

эксплуатации, рыночные возможности.

Рассмотрим подробнее описание действий. Как может выглядеть такое

описание.

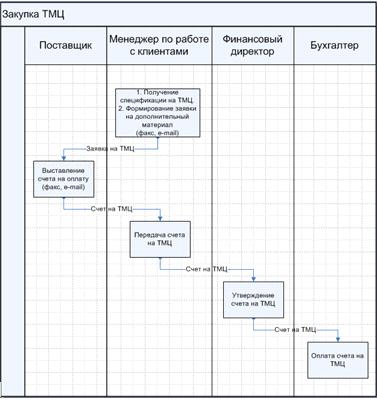

Например, в графической форме Cross Functional FlowChart (рисунок 1.3)

Выделены субъекты («колодцы»), действия (прямоугольники) и потоки

(стрелки) между ними.

Поток - это упорядоченное пространственно-временное движение объектов

между субъектами.

Объекты могут быть материальные (инструмент, материал, продукция),

документами (накладная, акт, счет), информационными (запрос, распоряжение). Для

общности выделяются объекты Люди (сотрудник, кандидат на работу) и Деньги

(наличные, векселя).

Рисунок 1.3 - Пример описания процедуры в нотации Cross-functional Flowchart

Глядя на рисунок, становится понятно, что всю деятельность организации в

такой форме описать невозможно. Точнее возможно, но рисунок станет большой

«простынёй» - нечитаемой и непонятной.

Как показывает практика, наиболее удобно представлять бизнес-процессы и

подпроцессы в нотации IDEF0, а процедуры нижнего уровня в нотации

Cross-functional Flowchart.

Хочется отметить следующее. Не все процедуры можно декомпозировать.

Во-первых, существует целый класс процедур, для которых нельзя описать, как

именно получается ее результат. В первую очередь, это творческие задачи, не

имеющие формального алгоритма реализации. Такие, например, как «Разработка идеи

рекламной компании». Во-вторых, нужно всегда различать действие и технологию

(методику) выполнения действия. Например, если в рамках бизнес-процесса есть

действие «Обработать заготовку», то, как осуществляется обработка, какие режимы

резания выбирать, описывается в специальном технологическом документе

«Операционная карта».

Также, зачастую, отсутствует необходимость описания всей деятельности

вплоть до каждого действия.

Поэтому сложность модели (глубина и подробность описания подпроцессов)

целиком и полностью определяется необходимостью моделирования. Модель не может

быть самоцелью. Как правило, модель строят для разработки и внедрения

какого-либо из управленческих механизмов. Так, например, при внедрении системы

менеджмента качества по версии ИСО серии 9000 особое внимание необходимо

уделять обязательным документированным процедурам, прописанным в стандарте. Для

разработки и внедрения информационной системы автоматизирующей какую-либо

деятельность в организации требуется подробное описание процессов, выходами

которых являются информационные потоки. В этом случае формализация БП является

первым этапом анализа деятельности, она помогает в формировании правильного

видения предметной области у проектировщика ИС.

В данной работе предлагается комплексная методика разработки (проектирования)

автоматизированной информационной системы. Основные этапы методики:

. Сбор первичной информации о предметной области. Опрос

работников. Систематизация полученной информации.

. Выделение процессов. Построение модели бизнес-процессов.

Построение модели бизнес-процессов предполагается производить с помощью CASE-средства Business Studio. Business Studio позволяет:

- описать в наглядной графической форме бизнес-процессы

предприятия, его структуру, процедуры управления и документооборот;

- четкое распределить ответственности за каждое действие при

выполнении бизнес-процессов;

- так же Business Studio имеет

механизм формализации процедур с помощью кросс-функциональных диаграмм, что

делает, модели созданные с помощью данного ПО более наглядными и информативными.

. На основе процессной модели формирование модели данных

(инфологической модели) АИС. Формирование модели данных предполагается в среде ERwin. На сегодняшний день технология

проектирования реляционных БД под названием «Сущность-связь» является главным

инструментом для разработчика БД. Программное средство ERwin позволяет не только разработать ER-модель, но и автоматически

сгенерировать на основе этой модели структуру данных основных СУБД.

. Создание хранилища данных в соответствии с разработанной моделью

с помощью СУБД MS ACCESS. Реализация программного модуля АИС.

Реализация программного модуля будет проводиться с помощью встроенного в СУБД MS ACCESS языка программирования VBA. Данный выбор обусловлен тем что, VBA прост в использовании, обеспечивает

быстрый доступ к данным и быстрое построение программного модуля управления

данными.

2. Описание бюро труда и экономического планирования

.1 Описание общих закономерностей деятельности бюро

Методическое руководство деятельностью БТиЭП осуществляет ООТиЗ и ПЭУ.

Возглавляет БТиЭП ведущий инженер по организации труда - руководитель

бюро, который принимается на должность и увольняется с занимаемой должности

руководителем объединения по представлению начальника УБиР и согласованию с

начальником ООТиЗ.

В своей деятельности БТиЭП руководствуется:

утвержденным планом работ;

приказами и распоряжениями, действующими в объединении и УБиР;

соответствующей государственной, отраслевой, нормативно-технической

документацией, действующей в объединении;

инструкциями, положениями и другими локальными нормативными актами,

действующими в объединении;

Основными функциями БТиЭП являются:

экономическое планирование работы УБиР на год, квартал;

воспроизводство персонала;

организация труда и заработной платы, и соответствующей экономической

документации.

Основными целями является:

предоставление своевременной и качественной экономической отчетности

подразделениям объединения;

контроль над рациональным расходованием бюджета подразделения.

БТиЭП несет ответственность за:

невыполнение или ненадлежащее выполнение утвержденных планов и

мероприятий;

нарушение сроков предоставления всех видов отчетности;

невыполнение требований нормативно-технической документации.

Организационная структура БТиЭП представлена на рисунке 2.1. Как видно, в

подчинении у начальника БТиЭП находятся две экономиста по планированию, два

экономиста по труду и два инспектора по кадрам.

Рисунок

2.1 - Организационная структура БТиЭП

Бюро для работы использует программные продукты BAAN, BAAN+,

УПП Кадры, продукт «Договор», разработанный объединением, и MS Office (рисунок 2.2).

Система УПП Кадры реализует такую функцию как работа со штатным

расписанием, с первичной учетной документацией по учету труда и его оплаты, а

также работа с приказами, инструкциями, служебными записками. Система BAAN и BAAN+ реализует такие функции как экономическое

планирование, составление отчетности и технико-экономический анализ и учет

соответствующих показателей. MS Office и «Договор» - работа с договорами,

приказами, инструкциями, служебными записками.

Рисунок

2.2 - ИС экономиста РСО

2.2

Анализ затрат рабочего времени бюро

В

результате опроса сотрудников бюро были собраны данные о трудозатратах бюро за

месяц. Норма часов за рассматриваемый месяц составляет 159 часов. Из-за

чрезмерной нагрузки на сотрудников бюро проводилась работа в выходные нерабочие

дни, которая составила 12 часов.

Как

видно из диаграммы 2.3, наибольшую долю трудозатрат БТиЭП составляет деятельность

по организации труда и заработной платы. Это объясняется отсутствием

автоматизации подфункций данной деятельности и огромной нагрузкой на бюро.

Таблица

2.1 - Структура трудозатрат бюро

|

Наименование вида

деятельности

|

Трудозатраты, в

человеко-часах

|

|

Выработка согласованных

условий деятельности БТиЭП

|

176,96

|

|

Экономическое планирование

|

276,5

|

|

Организация труда и

заработной платы

|

541,94

|

|

Воспроизводство персонала

|

121,66

|

|

Общий фонд рабочего времени

БТиЭП за месяц

|

1117,06

|

Рисунок 2.3 - Структура трудозатрат на выполнение функций БТиЭП

Рассмотрим подробнее структуру трудозатрат на организацию труда и

заработной платы (таблица 2.2 и таблица 2.3).

Таблица 2.2 - Структура трудозатрат бюро на организацию труда

|

Наименование вида

деятельности

|

Трудозатраты, в

человеко-часах

|

|

Учет труда

|

100,26

|

|

Анализ экономических

показателей

|

70,45

|

|

Формирование отчетности по

труду

|

40,65

|

|

Разработка мер по

совершенствованию организации труда

|

59,61

|

Как видно из диаграммы (рисунок 2.4) наибольшую долю трудозатрат занимает

деятельность по учету труда в подразделении. Известно, что учет труда, анализ

экономических показателей и формирование ежемесячной отчетности по труду

выполняется сотрудниками в ручную с использованием пакета MS Office (Word и

Excel).

Рисунок 2.4 - Структура трудозатрат на организацию труда

Как видно из диаграммы (рисунок 2.5) наибольшую долю трудозатрат в

организации заработной платы занимает деятельность по оформлению документов к

оплате. Это связано с огромной нагрузкой на бюро.

Деятельность по анализу структуры фондов оплаты труда и контролю

автоматизируется в системе BAAN и

BAAN+. Оформление документов

осуществляется с использованием корпоративной информационной системы «Договор».

Таблица 2.3 - Структура трудозатрат бюро на организацию

заработной платы

|

Наименование вида

деятельности

|

Трудозатраты, в

человеко-часах

|

|

Оформление документов к

оплате

|

135,49

|

|

Анализ структуры фондов

оплаты труда

|

46,06

|

|

Контроль за соблюдением

правильности применения тарифных ставок и окладов, доплат, установления

разрядов рабочим

|

40,65

|

|

Разработка мер по

совершенствованию системы оплаты труда

|

48,77

|

Рисунок 2.5 - Структура трудозатрат на организацию заработной платы

Таким образом, анализ деятельности бюро подтверждает выделенную в первой

главе работы проблему - большая трудоемкость учета и анализ трудозатрат. Из анализа

вытекает комплекс задач, подлежащих автоматизации. К ним относятся:

учет труда;

анализ экономических показателей;

формирование экономической отчетности по труду.

2.3 Описание документации для учета и анализа трудозатрат

Опишем документацию и движение документов для процесса учета и анализа

трудозатрат. Построим дерево исходящих документов и дерево входящих документов.

Все документы, с которыми работают сотрудники бюро учету и анализу труда,

можно разделить на две группы:

· исходящие документы (рисунок 2.6);

· входящие документы (рисунок 2.7);

Рисунок

2.6 - Дерево исходящих документов

Рисунок

2.7 - Дерево входящих документов

В

таблицах 2.4, 2.5 сведены основные документы и информация об этих документах.

Таблица 2.4 - Входящие документы

|

№

|

Название

|

Описание

|

Источник

|

|

1

|

Приказ о приеме на работу

|

Применяется для оформления

и учёта принятых на работу работников, за исключением назначаемых вышестоящим

органом. Заполняется работником отдела кадров в двух экземплярах на основании

соответствующих документов (паспорта, трудовой книжки, военного билета,

диплома или удостоверения об образовании), подписывается руководителем

предприятия и визируется ООТиЗ, начальником ОК, начальником БТиЭП, УПК,

инспектором ОК. Результаты медицинского осмотра, отметки о прохождении

инструктажа указываются на оборотной стороне записки о приёме. Отдел кадров

на основании первого экземпляра документа заполняет личную карточку

работающего, а также делает запись о зачислении на работу в трудовой книжке,

а на основании второго экземпляра ИВЦ заносит данные на работника в базу

данных, и УБУиО открывает лицевой счёт.

|

ОК

|

|

2

|

Приказ о переводе

|

Применяется при оформлении

перевода работника из одного структурного подразделения в другое. Заполняется

экономистом подразделения, либо работником ОК в двух экземплярах. Приказ

визируется начальником структурного подразделения прежнего и нового места

работы, ООТиЗ, УПК, начальником БТиЭП, подписывается начальником отдела

кадров. На основании приказа о переводе на другую работу отдел кадров делает

отметки в личной карточке и трудовой книжке, второй экземпляр направляется в

ИВЦ, где на его основании производятся изменения в базе данных, после этого

ОГБ производит изменения в лицевом счёте. На оборотной стороне формы делаются

отметки о сдаче материальных и других ценностей, числящихся за работником на

прежнем месте работы.

|

БТиЭП, либо ОК

|

|

3

|

Приказ об увольнении

|

Применяется при оформлении

увольнения работника, за исключением увольняемых вышестоящим органом,

выписывается в одном экземпляре работником отдела кадров и подписывается

начальником отдела кадров и начальником подразделения, руководителем

предприятия, визируется в ООТиЗ или начальником БТиЭП, экономистом РСО. В

разделе «Справка о несданных материальных ценностях» делаются отметки о

несданных ценностях, числящихся за работником. УБУиО контролирует

правильность оформления приказа о прекращении трудового договора (контракта),

ИВЦ производит расчёт компенсации за неиспользованный отпуск, затем приказ и

расчёт поступают в УБУиО для контроля, расчёта с работником и хранения.

|

ОК

|

|

5

|

Приказ на отпуск

|

Применяется для оформления

ежегодного и других видов отпусков, предоставляемых работникам в соответствии

с ТК РФ, действующими законодательными актами и положениями, коллективным

договором и графиком отпусков. Приказ выписывается в одном экземпляре

экономистом РСО, подписывается начальником подразделения и руководителем

предприятия, визируется ООТиЗ или начальником БТиЭП и бюро пропусков. На основании

приказа о предоставлении отпуска отдел кадров делает отметки в личной

карточке работника, бухгалтерия проверяет правильность оформления документа,

ИВЦ производит расчёт средней заработной платы, причитающейся за отпуск,

затем записка о предоставлении отпуска возвращается в бухгалтерию для

контроля расчёта и хранения.

|

БТиЭП

|

|

6

|

Справка-вызов и

подтверждение

|

Содержит данные вызываемого

сотрудника, сроки обучения, реквизиты учебного заведения

|

Учебное заведение

|

|

7

|

Командировочное

удостоверение

|

Содержит сведения о

сотруднике, отправляемом в командировку, место назначения, цель командировки,

сроки и длительность, отметки о выбытии и прибытии. Выписывается работником

ОК на основании приказа. Сотрудник, отправляясь в командировку, получает

командировочное удостоверение и служебное задание.

|

ОК

|

|

8

|

Листок нетрудоспособности

|

Содержит сведения о

длительности, сроках и виде нетрудоспособности, о сотруднике, реквизиты

лечащего врача и учреждения.

|

Медицинское учреждение

|

|

9

|

Справка о выполнении

государственных или общественных обязанностей

|

Указываются сроки и

длительность выполнения государственных или общественных обязанностей, данные

сотрудника, вид выполняемых обязанностей, реквизиты учреждения, под

руководством которого выполнялись государственные или общественные

обязанности

|

Учреждение, под

руководством которого выполнялись государственные или общественные

обязанности

|

|

10

|

Приказ о замещении

(совмещении)

|

Оформляется сотрудником

БТиЭП на основании письменного согласия сотрудника, согласовывается ООТиЗ,

ОК, руководителем подразделения.

|

БТиЭП

|

|

11

|

Увольнительная записка

|

Подписывается руководителем

подразделения, подтверждает разрешение руководителя право на досрочный уход с

работы

|

БТиЭП

|

|

12

|

Приказ о прохождении

медосмотров и направление

|

Приказ формируется

генеральным директором на основании медицинских рекомендаций. Направление

содержит данные о сотруднике, сроки и длительность прохождения медосмотров,

подписи руководителя подразделения, начальника БТиЭП, врача

|

Генеральный директор,

медицинское учреждение

|

|

13

|

Приказ и талон на

производство сверхурочных работ и работ в выходные или нерабочие праздничные

дни

|

Привлечение работников к

сверхурочным работам производится на основании оформленного расчета - заявки

распоряжением руководителя подразделения согласованного с профсоюзным

комитетом подразделения. Работнику, выразившему согласие на привлечение к

сверхурочным работам, ответственный руководитель, не менее чем за 2 часа до

начала сверхурочных работ на руки выдает оформленный и подписанный талон на

производство сверхурочных работ, в обеих частях которого работник должен

проставить свою подпись. При выходе с территории объединения работник обязан

сдать талон на производство сверхурочных работ контролеру КПП ВОХР, который

производит отметку о фактическом времени выхода работника с территории

объединения и заверяет своей подписью с простановкой соответствующего грифа

ВОХР на обеих частях талона. Привлечение работников к работе в случае

организации работы в выходные и нерабочие праздничные дни производится на

основании приказа генерального директора объединения по согласованию с

профсоюзным комитетом ОАО «КнААПО». На основании приказа Генерального

директора объединения руководителем подразделения издается приказ о работе в

выходные и нерабочие праздничные дни с указанием персонального состава

работников, привлекаемых для производства работ.

|

БТиЭП

|

|

14

|

Табель-календарь

|

Разрабатывается ООТиЗ,

утверждается генеральным директором

|

ООТиЗ

|

Таблица 2.5 - Исходящие документы

|

№

|

Название

|

Описание

|

Источник

|

Получатель

|

|

1

|

Табель учета рабочего

времени

|

Содержит рассчитанные итоги

об отработанном времени и неявках, оплачиваемых по табелю (цифр.код,

количество дней, часов, долей часа, субботних дни в явках, выходных дни в

явках, праздничные дни в явках); итоги о неявках, не оплачиваемых по табелю

(цифр.код, количество дней, часов, долей часа, субботние дни в неявках,

выходные дни в неявках, праздничные дни в неявках). Заполненный табель

выходит два раза: за первую половину месяца и за весь месяц

|

БТиЭП

|

ООТиЗ, УБУиО, ИВЦ, архив

|

|

2

|

Отметочная ведомость

|

Включает данные о разнице

отработанного и неотработанного времени, о субботних днях в неявках, выходных

днях в неявках и праздничных днях в неявках) за 25-31 число отчетного месяца

|

БТиЭП

|

ООТиЗ, УБУиО, ИВЦ, архив

|

|

3

|

Ежемесячный экономический

отчет по анализу затрат рабочего времени

|

Содержит сведения по явкам,

неявкам подразделения, классификацию неявок, целодневных и внутрисменных

потерь.

|

БТиЭП

|

ООТиЗ, УБУиО, ИВЦ, архив

|

|

4

|

Ежемесячный экономический

отчет по анализу состава кадров

|

Содержит сведения о среднесписочной

численности сотрудников подразделения, количестве руководителей, количестве

сотрудников на одного руководителя

|

БТиЭП

|

ООТиЗ, УБУиО, ИВЦ, архив

|

Часть документации поступает к экономисту в бюро через систему УПП Кадры

и «Договор», в основном это первичная учетная документация по учету труда

(приказы о приеме на работу, об увольнении, о переводе), различные инструкции,

приказы, служебные записки, договоры.

На основе вышеизложенной информации можно построить модель информационных

потоков, протекающих в рассматриваемом процессе планирования и учета рабочего

времени. На рисунке 2.8 изображена модель информационных потоков.

Рисунок

2.8 - Модель информационных потоков

2.4

Описание процесса учета и анализа трудозатрат

Учет

- это непрерывное количественное отражение и качественная характеристика

экономических явлений и процессов с целью контроля и управления ими.

Рабочее

время - время, в течение которого работник в соответствии с правилами

внутреннего трудового распорядка организации и условиями трудового договора

должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии

с законами и иными нормативными правовыми актами относятся к рабочему времени.

Учет

рабочего времени должен обеспечить:

· контроль за своевременной явкой рабочих и служащих на работу

и уход с работы;

· надлежащий учет потерь рабочего времени;

· своевременный и правильный учет и отчетность по движению и

наличию численности работников;

· составление сведений о состоянии трудовой дисциплины.

Отметки в исходящих документах (табель, рабочая ведомость и отметочная

ведомость) о причинах неявок на работу или о работе в режиме неполного рабочего

дня и других отступлениях от нормальных условий работы производятся только на

основании документов, оформленных надлежащим образом.

Учет времени нахождения рабочих и служащих во всех видах отпусков

осуществляется на основании приказов (распоряжений) о предоставлении отпуска,

заявлений на предоставление отпуска.

Дополнительные отпуска в связи с обучением предоставляются на основании

«Справок-вызовов», оформленных в соответствии с приложением 1, 2 приказа

Минобразования РФ от 13.05.2003г. № 2057, в связи с обучением в высшем учебном

заведении, которое имеет государственную аккредитацию; приложением 1, 2 приказа

Минобразования РФ от 17.12.2002 № 4426, в связи с обучением в среднем

специальном учебном заведении, имеющем государственную аккредитацию.

Учет времени в период невыходов в связи с исполнением государственных или

общественных обязанностей осуществляется на основании справок о выполнении

государственных или общественных обязанностей.

Учет времени нахождения в служебных командировках производится на

основании командировочного удостоверения.

Учет времени прохождения медицинских осмотров работниками, направляемыми

на медицинские осмотры на основании приказов генерального директора

объединения, формируемых в соответствии с медицинскими рекомендациями.

Учет времени неявок в период временной нетрудоспособности осуществляется

на основании листков нетрудоспособности.

Учет времени нахождения работника на приеме у врача в лечебном

учреждении, не подтверждаемого в дальнейшем листком нетрудоспособности,

осуществляется на основании «Направления в поликлинику», в котором врач делает

отметку на оборотной стороне о времени окончания приема и заверяет подпись

своей печатью. «Направление в поликлинику» подписывается руководителем подразделения

или лицом на то им уполномоченным.

Учет часов сверхурочной работы и часов работы в выходные и нерабочие

праздничные дни производится на основании «Талонов на производство сверхурочных

работ и работ в выходные дни», в которых указывается продолжительность

отработанного времени.

Учет времени исполнения обязанностей временно отсутствующего работника

без освобождения от своей основной работы (замещение) осуществляется на

основании «Приказа о совмещении (замещении)», оформленного в соответствии с «Положением

о порядке заместительства временно отсутствующих работников и об оплате труда

замещающих».

Учет времени работы при совмещения профессий (должностей) осуществляется

на основании «Приказа о совмещении (замещении)»,.

Учет выходных дней (дней еженедельного отдыха) и нерабочих праздничных

дней осуществляется в табелях в соответствии с «Табелем-календарем»,

разработанным ООТиЗ, утвержденным генеральным директором объединения,

согласованным с председателем профсоюзного комитета объединения.

Для работников с суммированным учетом рабочего времени составляется на

принятый учетный период (месяц, квартал и другие) индивидуальный график работы.

Количество отработанных часов за учетный период по графику работы

суммированного учета рабочего времени, должно соответствовать фонду времени по

утвержденному табелю-календарю за этот же период.

Часы, отработанные работником в учетном периоде сверх графика, считаются

сверхурочными.

Табель заполняется в порядке возрастания табельных номеров, раздельно по

категориям.

Аналогично ставятся отметки в отметочную ведомость.

«Табель учета рабочего времени» оформляется экономистом отдела,

подписывается:

· в графе «Ответственное лицо» - инспектор по кадрам БТиЭП;

· в графе «Руководитель структурного подразделения» -

руководитель подразделения;

· в графе «Работник кадровой службы» - экономист БТиЭП.

Отметочная ведомость выписывается бюро в одном экземпляре для внесения

изменений в табель учёта рабочего времени, подписывается начальником

подразделения, экономистом БТиЭП, начальником ООТиЗ при наличии сверхурочных

работ. Ведомость передаётся в УБУиО для контроля над использованием рабочего

времени, после этого ведомость направляется в ИВЦ для исправления записи и

начисления заработной платы за отработанный период, после этого возвращается в

УБУиО для контроля и хранения.

Табель сдается два раза в месяц - в середине и в конце месяца. Отметочная

ведомость сдается в начале месяца, следующего за отчетным месяцем, один раз.

Рабочая ведомость сдается в конце отчетного месяца. Квартальный суммарный

расчет сдается раз в квартал в конце последнего месяца квартала.

Экономические отчеты заполняются по установленным формам и сдаются в

начале месяца, следующего за отчетным.

3. Формализация деятельности бюро

На основе вышеизложенной информации формализуем деятельность бюро.

Документ (таблица 3.1) содержит спецификацию, относящуюся к

функциональному анализу деятельности бюро. Все функции продекомпозированы до

уровня, требуемого проектировщику для создания информационной системы. Данная

схема хорошо описывает основные функции БТиЭП, что позволяет увидеть картину

системы в целом.

Таблица 3.1 - Структура документа

|

Диаграмма

|

Наименование

|

|

А-0

|

Деятельность бюро труда и

экономического планирования

|

|

А1

|

Выработка согласованных

условий деятельности БТиЭП

|

|

А1.1

|

Анализ внутренней среды

|

|

А1.2

|

Разработка планов работ

|

|

А1.3

|

Осуществление

организационных изменений

|

|

А1.4

|

Организация и проведение

программ развития

|

|

А2

|

Экономическое планирование

|

|

А2.1

|

Определение накладных

затрат

|

|

А2.2

|

Определение специальных

затрат

|

|

А2.3

|

Определение общехозяйственных

затрат

|

|

А2.4

|

Формирование в BAAN

сводного бюджета расходов

|

|

А2.5

|

Контроль исполнения бюджета

в BAAN

|

|

А2.6

|

Анализ исполнения бюджета

|

|

А3

|

Организация труда и

заработной платы

|

|

А3.1

|

Организация труда

|

|

А3.1.1

|

Учет труда

|

|

А3.1.1.1

|

Учет рабочего времени по

табелю

|

|

А3.1.1.2

|

Учет рабочего времени по

отметочной ведомости

|

|

А3.1.2

|

Анализ экономических

показателей

|

|

А3.1.3

|

Формирование отчетности по

труду

|

|

А3.1.4

|

Разработка мер по

совершенствованию организации труда

|

|

А3.2

|

Организация заработной

платы

|

|

А3.2.1

|

Оформление документов к

оплате

|

|

А3.2.2

|

Анализ структуры фондов

оплаты труда

|

|

А3.2.3

|

Контроль за соблюдением

правильности применения тарифных ставок и окладов, доплат, установления

разрядов рабочим

|

|

А3.2.4

|

Разработка мер по

совершенствованию системы оплаты труда

|

|

А4

|

Воспроизводство персонала

|

|

А4.1

|

Определение потребности и

требований к персоналу

|

|

А4.2

|

Ввод персонала

|

|

А4.3

|

Обучение

|

|

А4.4

|

Вывод персонала

|

|

А4.5

|

Обеспечение

работоспособности персонала

|

Документ написан и составлен в соответствии со структурой и содержанием

модели «Деятельность БТиЭП». При работе с SADT-моделями всегда используют

узловые номера. Диаграммы модели рассматриваются в соответствии с обходом

дерева «от корня». Это означает, что сначала представляются наиболее общие

направления в процессе деятельности бюро, а затем - каждое направление

детализируется на составляющие его компоненты. Такая декомпозиция

осуществляется до необходимого проектировщику уровня. Декомпозиции подвергаются

те блоки, которые содержат важную функциональную информацию.

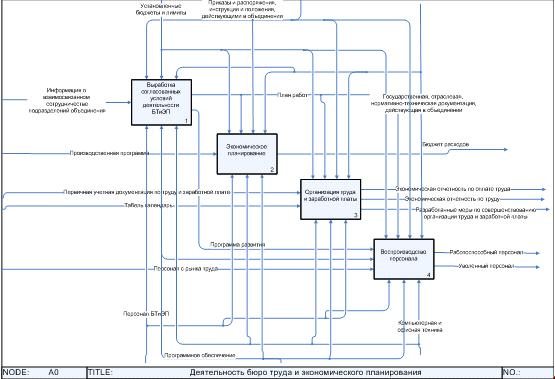

А-0 - «Деятельность бюро труда и экономического планирования»

(контекст)

Основной деятельностью бюро является экономическое планирование,

организация труда и заработной платы, а также воспроизводство персонала для

УБиР. Деятельность бюро осуществляется сотрудниками бюро руководствуясь

приказами, распоряжениями, инструкциями, положениями, прочей нормативной

документацией, действующей на объединении, а также установленными

планово-экономическим отделом лимитами и бюджетами (рисунок 3.1).

Рисунок

3.1 - Контекстная диаграмма деятельности бюро

А1-

«Выработка согласованных условий деятельности БТиЭП». Руководство деятельностью

бюро осуществляет начальник бюро, который составляет план работ бюро на

квартал, год, осуществляет организационные изменения.

А2

- «Экономическое планирование». Владельцем процесса выступает экономист по

планированию. На практике часто бывает так, что сотрудники делят нагрузки между

собой, поэтому владелец процесса не всегда является исполнителем. На основе

производственной программы бюро формирует бюджет расходов УБиР, а также своего

бюро.

А3

- «Организация труда и заработной платы». Владельцем процесса является

экономист по труду. Процесс подразумевает под собой учет и анализ трудозатрат

УБиР, составление экономической отчетности, сопровождающей данную деятельность,

а именно табель учета рабочего времени, отметочная ведомость, ежемесячный отчет

о составе кадров, отчет о структуре и составе затрат рабочего времени

сотрудников УБиР. Также разработку мероприятий по совершенствованию организации

труда и заработной платы, оформление документации к оплате, анализ структуры

фондов оплаты труда.

А4

- «Воспроизводство персонала». Процесс включает в себя деятельность по

определению потребности и требований к персоналу, вводу и выводу персонала,

обучение и обеспечению работоспособности персонала.

Рисунок

3.2 - Верхний уровень диаграммы процесса «Деятельность бюро труда и

экономического планирования»

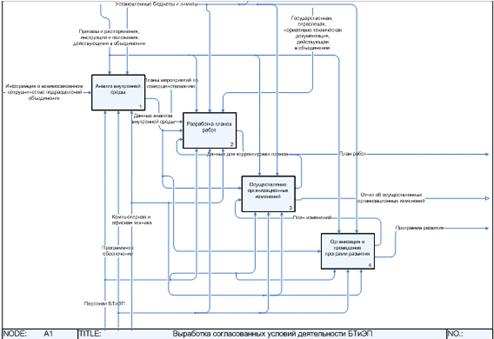

А1

- «Выработка согласованных условий деятельности БТиЭП»

Данный

процесс подразумевает под собой анализ внутренней среды, разработка планов

работ, осуществление организационных изменений, организация и проведение

программ развития (рисунок 3.3).

Рисунок

3.2 -Нижний уровень диаграммы процесса «Выработка согласованных условий

деятельности БТиЭП»

А1.1

- «Анализ внутренней среды». Анализ возможностей и результатов работы бюро, а

также анализ информации от других подразделений. Владелец процесса - начальник

БТиЭП формирует план мероприятий по совершенствованию деятельности бюро.

А1.2

- «Разработка планов работ». Квартальные планы работ бюро формируются на основе

данных анализа внутренней среды.

А1.3

- «Осуществление организационных изменений». Подразумевает постановку и

корректировку целей деятельности бюро, планирование и осуществление

организационных изменений, анализ и оформление отчета.

А1.4

- «Организация и проведение программ развития». Включает разработку,

организацию, проведение программ развития.

А2

- «Экономическое планирование»

Экономическое

планирование осуществляют экономисты по планированию и ведущий экономист бюро.

Данный вид деятельности автоматизирован в системе BAAN и BAAN+.

Система реализует функции по определению затрат, формированию бюджетов,

контролю и анализу исполнения бюджетов (рисунок 3.3).

Рисунок

3.3 - Нижний уровень диаграммы процесса «Экономическое планирование»

А3

- «Организация труда и заработной платы»

А3.1-

«Организация труда» включает такие процессы в себя как учет и анализ труда,

формирование отчетности по труду, а также совершенствование мер по организации

труда

А3.2

- «Организация заработной платы» подразумевает оформление документации к

оплате, анализ структуры фондов оплаты труда, контроль за соблюдением

правильности применения тарифных ставок и окладов, доплат, установления

разрядов рабочим, разработку мероприятий по совершенствованию системы оплаты

труда.

Рисунок

3.4 - Нижний уровень диаграммы процесса

«Организация

труда и заработной платы»

Рисунок

3.5 - Нижний уровень диаграммы процесса «Организация труда»

А3.1-

«Организация труда»

А3.1.1

- «Учет труда» включает учет труда по двум основным формам - табелю учета

рабочего времени и отметочной ведомости. Описание данных форм было приведено

выше.

А3.1.1.1

- «Учет рабочего времени по табелю» представлен в виде диаграммы процедуры

(рисунок 3.7).

Рисунок

3.6 - Нижний уровень диаграммы процесса «Учет труда»

Рисунок

3.7 - Диаграмма процедуры «Учет рабочего времени по табелю»

А3.1.2

- «Анализ экономических показателей». На основе данных табеля и отметочной

ведомости сотрудники бюро проводят экономический анализ по установленным формам

в начале месяца, следующего за отчетным. Расчет показателей и анализ проводятся

сотрудниками в ручную с использованием возможностей электронных таблиц (рисунок

3.8).

А3.1.3

- «Формирование отчетности по труду». На основе данных анализа сотрудники бюро

формируют отчеты о составе кадров и о затратах рабочего времени (рисунок 3.9).

Рисунок

3.8 - Диаграмма процедуры «Анализ экономических показателей»

Рисунок

3.9 - Диаграмма процедуры «Формирование отчетности по труду»

А3.2

- «Организация заработной платы»

Диаграмма

данного процесса представлена на рисунке 3.10.

А3.2.1

- «Оформление документов к оплате». Данная деятельность выполняется с

использованием информационной системы «Договор» и MS Office.

Оформляются документы о премировании, документы о компенсационных выплатах.

А3.2.2

- «Анализ структуры фондов оплаты труда». Выполняется в системе BAAN

по методу отклонений план/факт. Экономическая отчетность формируется в системе.

А3.2.3

- «Контроль за соблюдением правильности применения тарифных ставок и окладов,

доплат, установления разрядов рабочим». Ведущий экономист БТиЭП ежемесячно

проверяет и в случае отклонений корректирует данные по ставкам, окладам,

доплатам разрядам рабочих на основе соответствующей нормативной документации.

А3.2.4

- «Разработка мер по совершенствованию системы оплаты труда». Процесс

подразумевает составление обоснования изменений в системе оплаты труда

подразделения, планирование и осуществление изменений, анализ изменений.

Рисунок

3.10 - Нижний уровень диаграммы процесса «Организация заработной платы»

А4

- «Воспроизводство персонала»

А4.1

- «Определение потребности и требований к персоналу». Данный процесс

подразумевает анализ и аттестацию рабочих мест, анализ требований к персоналу

на основе информации о рабочих местах и производственной программы, и

определение потребности в персонале на основе производственной программы.

А4.2

- «Ввод персонала» подразумевает оформление приказов на прием или перевод

сотрудника, ознакомление с должностными инструкциями, различными положениями,

распоряжениями, инструкциями и прочей документацией.

А4.3

- «Обучение» подразумевает оформление заявки и документации на обучение

персонала, подготовка обоснования необходимости обучения персонала.

А4.4

- «Вывод персонала» включает планирование по выводу персонала, движение

персонала, временный вывод, увольнение персонала, оформление документов,

сопровождающих данные операции.

А4.5

- «Обеспечение работоспособности персонала» включает реализацию социальных

программ, оформление приказов на материальное и моральное поощрение

сотрудников, подведение итогов экономического соревнования среди отделов УБиР.

Рисунок

3.11 - Нижний уровень диаграммы процесса «Воспроизводство персонала»

4.

Экономико-математическая модель достижения цели

Целевая функция - это прирост производительности

сотрудников бюро:

,

,

где

- прирост производительности труда к базовому уровню,

в процентах;

- прирост производительности труда к базовому уровню,

в процентах;

-

снижение трудоемкости продукции по сравнению с базовым уровнем, в процентах.

-

снижение трудоемкости продукции по сравнению с базовым уровнем, в процентах.

Различают

несколько видов трудоемкости: технологическая, трудоёмкость обслуживания

производства, производственная трудоёмкость, трудоёмкость управления

производством, полная трудоёмкость.

В

данном случае используется трудоёмкость управления производством ( ), которая отражает затраты труда руководителей и

специалистов.

), которая отражает затраты труда руководителей и

специалистов.

Индекс

трудоемкости (затрат рабочего времени) отражает снижение затрат рабочего

времени на единицу продукции и рассчитывается по формуле:

,

,

где

- трудоемкость работ в базовом периоде, в

человеко-часах;

- трудоемкость работ в базовом периоде, в

человеко-часах;

-

трудоемкость работ в отчетном периоде, в человеко-часах.

-

трудоемкость работ в отчетном периоде, в человеко-часах.

Таблица 4.1 - Предполагаемые показатели снижения трудоемкости

|

Снижение трудоемкости по

работам

|

%

|

|

Учет труда

|

88,52969662

|

|

Анализ экономических

показателей

|

98,86447833

|

|

Формирование отчетности по

труду

|

99,01588122

|

|

Итого суммарное снижение

трудоемкости

|

93,99119781

|

Таблица 4.2 - Предполагаемые показатели увеличения производительности

|

Прирост производительности

труда по работам

|

%

|

|

Учет труда

|

771,8165

|

|

Анализ экономических

показателей

|

8706,525

|

|

Формирование отчетности по

труду

|

10061,38

|

|

Итого суммарный прирост

|

1564,225197

|

Рисунок 4.1 - Изменение трудоемкости при внедрении АИС

Рисунок 4.2 - Рост производительности после внедрения АИС

При росте производительности труда сотрудников бюро руководитель

принимает решение о расширении объемов работ, либо о сокращении штата или

ставок.

5. Разработка и реализация проекта информационной системы

Как было отмечено ранее, цель данной информационной системы (ИС) - это

увеличение производительности труда персонала бюро. Для достижения цели ИС

должна решать следующие задачи:

- сбор хранение, и обработка информации, необходимой для учета

и анализа трудозатрат;

- формирование выходных отчетных форм;

- реализация электронной передачи документа.

Реализуемая ИС имеет три главных подсистемы:

- подсистема учета и хранения (сбор информации);

- подсистема анализа данных;

- подсистема работы с документами в сети.

5.1 Минимальные системные требования

Для безотказной работы ИС необходимы следующие минимальные технические

требования к системе:

- процессор Intel Pentium III 500 MHz;

- операционная система Microsoft Windows 2000/XP;

- оперативная память 256 Мб;

- видеокарта 1 Мб;

- 245 Мб свободного места на жестком диске, включая 115 Мб

свободного места на жестком диске, где установлена операционная система;

- MS Office 2003 и выше.

5.2 Структура данных

Следующим этапом в проектировании автоматизированной информационной

системы является моделирование структуры данных, т.е. составление модели данных

для хранения их в каком либо хранилище данных (в нашем случае это MS ACCESS).

Для этого необходимо разработать логическую модель данных и перевести её

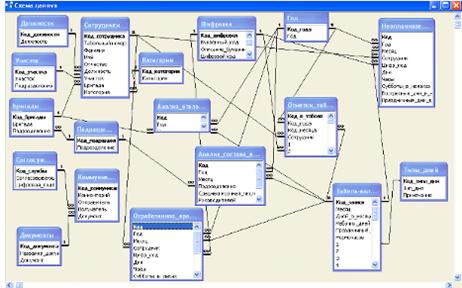

в вид конкретной СУБД. На рисунке 5.1 изображена логическая модель данных,

разработанная в среде ERwin.

На рисунке 5.2 изображена схема данных MS ACCESS аналогичная изображенной на рисунке 5.1.

Рисунок 5.1 - Логическая модель данных в ERwin

Рисунок 5.2 - Структура данных в MS ACCESS

5.3 Руководство пользователя

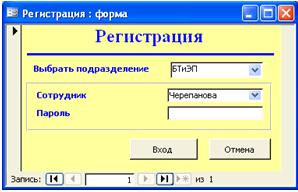

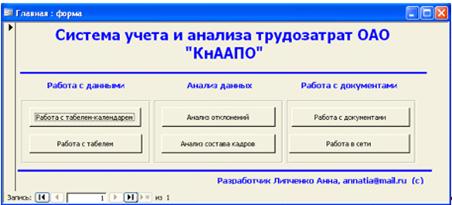

При запуске программы необходимо зарегистрироваться. Для этого сотрудник

выбирает свое подразделение, вводит логин и пароль (рисунок 5.3). При прохождении

успешной регистрации открывается главная форма (рисунок 5.4).

Рисунок 5.3 - Регистрация сотрудника

Рисунок 5.4 - Главная форма системы

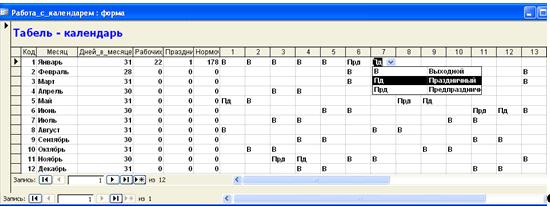

При работе с системой необходимо внести сведения табеля-календаря о

праздничных, выходных днях, о количестве нормо-часов и рабочих дней. Ввод

данных производится в интерактивном режиме (рисунок 5.5). При указании типа дня

выпадающий список позволяет выбрать «Выходной», «Праздничный» или «Предпраздничный».

Рисунок 5.5 - Ввод данных в табель-календарь

После ввода данных в табель-календарь можно переходить к работе с табелем

(рисунок 5.6). Используя поля со списком можно делать запрос. Выбирая бригаду,

год и месяц подчиненная форма выводит сведения о сотрудниках и затратах

рабочего времени согласно заданным условиям. Нижние подчиненные формы отражают

сведения о ночных и сверхурочных часах рабочих праздничных днях.

Рисунок 5.6 - Работа с табелем

Ввод данных в табель осуществляется в двух режимах. Первый режим - режим

ввода данных по дням (рисунок 5.7). Второй режим - режим ввода данных периодом.

Этот способ удобен при необходимости ввода данных об отпусках, командировках

(рисунок 5.8).

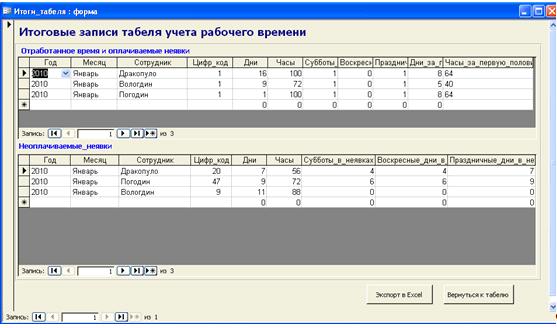

После заполнения табеля необходимо сформировать итоги. Для этого

выбирается команда «Сформировать итоги табеля». Результат работы программы

(рисунок 5.9)

Рисунок 5.7 - Ввод данных по дням

Рисунок 5.8 - Ввод данных периодом

Итоги классифицируются на отработанное время и оплачиваемые неявки

(отпуск, оплачиваемые дни временной нетрудоспособности, оплачиваемые

командировки и пр.). Данные экспортируются в приложение Excel в установленной на предприятии

форме.

Рисунок 5.9 - Сформированные итоги

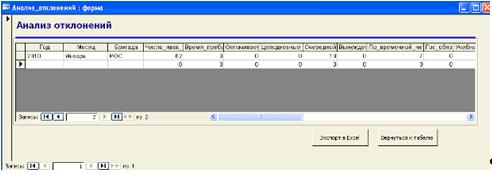

БТиЭП сдает ежемесячные экономические отчеты. Команды на главной форме

«Анализ отклонений» и «Анализ состава кадров» открывают итоговые формы с

рассчитанными данными «Анализ отклонений» и «Анализ состава кадров»

соответственно (рисунок 5.10 и рисунок 5.11). Эти формы также открываются

командами «Отклонения (неявки)» и «Состав кадров» на форме «Работа с табелем».

Рисунок 5.10 - Форма «Анализ отклонений»

Данные

по анализам можно экспортировать в файл Excel в установленной форме, нажав на кнопку «Экспорт в Excel».

Рисунок 5.11 - Форма «Анализ состава кадров»

Кнопка на главной форме «Работа с документами» вызывает форму «Работа с

документами». Из списка сотрудник выбирает необходимый документ и по

необходимости редактирует его, либо просматривает. После того, как документ

отредактирован, его можно отправить, нажав на кнопку «Отправить» и при этом

выделив документ (рисунок 5.12).

Рисунок 5.12 - Форма «Работа с документами»

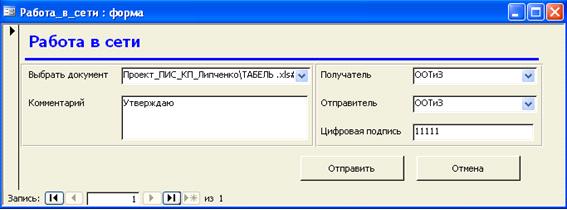

При нажатии на кнопку «Отправить» появляется форма «Работа в сети»

(рисунок 5.13). Из поля со списком выбирается документ на отправку, либо

документ уже проставлен в поле от предыдущей формы. Отправитель пишет

комментарий, выбирает получателя, указывает себя в качестве отправителя, вводит

в текстовое поле свою цифровую подпись и нажимает «Отправить».

Рисунок 5.13 - Форма «Работа в сети»

Документ отправляется в базу данных на сервер. Для работы сотрудникам

других подразделений также необходимо пройти регистрацию, и они могут работать

с данными и документами. Данные на сервере извлекаются

информационно-вычислительным центром аналогично как при извлечении данных из BAAN.

6. Экономическое обоснование проекта информационной системы

.1 Расчет трудоемкости разработки информационной системы

Проведем расчет затрат времени на выполнение работ по созданию модуля

информационной системы. Система разрабатывалась на базе системы MS Access 2003.

Для определения трудоемкости разработки АИС (автоматизированной

информационной системы) прежде всего составляется перечень всех основных этапов

работ, которые должны быть выполнены. Форма разделения работ по этапам с

указанием трудоемкости их выполнения приведена в таблице 6.1.

Таблица 6.1 - Распределение работ по этапам и видам и оценка их

трудоемкости

|

Этап проведения

|

Вид работы на данном этапе

|

Трудоемкость выполнения,

чел.-ч.

|

|

Получение информации о

предметной области

|

Сбор данных о предметной

области

|

10

|

|

Обработка данных

|

10

|

|

Создание структуры баз

данных

|

10

|

|

Разработка программы

|

Разработка алгоритма

|

8

|

|

Написание программы

|

15

|

|

Отладка программы

|

2

|

|

Описания программы

|

Подготовка руководств по

работе с программой

|

1

|

|

|

|

|

Итого трудоемкость

выполнения проекта

|

56

|

Рассчитаем среднюю часовую ставку программиста ОАО «КнААПО». При среднем

заработке в 15000 рублей при среднемесячной часовой норме в 169 часов средняя

часовая ставка программиста составит 88,76 рублей.

Сумма единого социального налога и взносы на страхование от несчастных

случаев и профессиональных заболеваний составит 1376,80 рублей и рассчитывается

как 27,7% от заработка программиста.

Таким образом, сумма затрат на оплату труда программиста составит 6347,22

рублей.

Таблица 6.2 - Расчет амортизационных отчислений

|

Наименование оборудования

|

Стоимость оборудования, руб

|

Годовая норма амортизации,

%

|

Время работы оборудования

во время разработки АИС, ч

|

Сумма, руб.

|

|

Компьютер

|

15900

|

20

|

410

|

141,96

|

|

Принтер

|

3000

|

20

|

2

|

1,50

|

|

Итого

|

18900

|

-

|

-

|

143,46

|

Общая сумма амортизационных отчислений определяется по формуле:

,

,

где

- стоимость i-го оборудования, руб.;

- стоимость i-го оборудования, руб.;

-

годовая норма амортизации i-го оборудования, %;

-

годовая норма амортизации i-го оборудования, %;

- время

работы i-го оборудования за весь период разработки АИС, ч;

- время

работы i-го оборудования за весь период разработки АИС, ч;

-

эффективный фонд времени работы i-го оборудования за год, ч/год;

-

эффективный фонд времени работы i-го оборудования за год, ч/год;

- вид

оборудования;

- вид

оборудования;

-

количество оборудования.

-

количество оборудования.

Сумма амортизационных отчислений составит в рублях:

В статью «Прочие затраты» включаются расходы на содержание

административно-управленческого и учебно-вспомогательного персонала, на

отопление, освещение и текущий ремонт помещений, канцелярские, командировочные

и прочие хозяйственные расходы. Затраты по этой статье принимаются в размере 70

% от затрат на оплату труда.

Прочие затраты составят 3479,3 рублей.

На основании полученных данных по отдельным статьям составляется смета

затрат на разработку информационной системы по форме, приведенной в таблице

6.4.

Таблица 6.3 - Смета затрат на создание информационной системы

|

Статьи затрат

|

Сумма, руб.

|

|

1. Затраты на оплату труда

|

4970,41

|

|

2. Отчисления на социальные

нужды

|

1376,80

|

|

3. Амортизация основных

фондов

|

143,46

|

|

4. Прочие затраты

|

3479,3

|

|

Итого по смете:

|

9969,97

|

6.2 Определение варианта приобретения информационной системы

Существует два варианта при выборе приобретения требуемой информационной

системы:

покупка готовой информационной системы;

разработка собственной ИС.

Рассмотрим предлагаемые готовые варианты (таблица 6.4).

Таблица 6.4 - Готовые системы

|

Название готовой системы

|

Цена приобретения, руб.

|

Достоинства

|

Недостатки

|

|

Предприятие от «БухСофт»

|

15 900

|

Позволяет вести личные

карточки сотрудников, быстрый ввод и обработка данных

|

Выходная форма табель не

совпадает с утвержденной формой на объединении, отсутствуют функции анализа

данных

|

|

Управление персоналом от

фирмы-разработчика «Борлас»

|

41 000

|

Комплексная реализация

функций по управлению персоналом

|

Высокая стоимость,

отсутствуют функции анализа данных

|

|

Табель сотрудников от

«ЭндиСофт»

|

22 790

|

Дружественный интерфейс,

позволяет формировать персональные графики

|

Отсутствуют функции анализа

данных, выходные формы не совпадают

|

Как видно из таблицы 6.4, готовые системы имеют существенные недостатки и

превосходят стоимость разработки системы.

Сравнивая общие расходы на разработку модуля ИС обоих вариантов

разработки, становится очевидно, что разработка модуля своими силами

значительно дешевле - в 1,6 раза (15900 / 9969,97 = 1,6) при выборе готового

продукта с минимальной стоимостью.

Поэтому, дальнейший анализ будем проводить с учетом разработки модуля

своими силами.

6.3 Расчет годовых расходов при ручном и автоматизированном

способах работы

Рассчитаем стоимость работ для бюро при ручном способе работы (таблица

6.5).

Таблица 6.5 - Трудоемкость и стоимость работ при ручном способе

|

Название работы

|

Трудоемкость, в чел.-часах

|

Стоимость, в руб.

|

|

Учет труда

|

100,26

|

11603,20

|

|

Анализ экономических

показателей

|

70,45

|

8153,60

|

|

Формирование отчетности по

труду

|

40,65

|

4704,00

|

|

Итого:

|

211,36

|

24460,80

|

Сумма работ, необходимых автоматизировать, составляет 24460,80 рублей в

месяц.

Стоимость работ определялась как произведение трудоемкости на среднюю

часовую ставку в бюро, т.к. определенный вид деятельности конкретно за

определенным работником не закреплен, и начальник БТиЭП определяет объем работ

бюро..

Средняя часовая ставка в бюро, в рублях:

,

,

-

заработок экономиста по труду БТиЭП за месяц, в рублях;

-

заработок экономиста по труду БТиЭП за месяц, в рублях;

-

заработок экономиста по планированию БТиЭП за месяц, в рублях;

-

заработок экономиста по планированию БТиЭП за месяц, в рублях;

-

заработок инспектора по кадрам БТиЭП, в рублях;

-

заработок инспектора по кадрам БТиЭП, в рублях;

- норма

часов за месяц.

- норма

часов за месяц.

.

.

Таким

образом, средняя часовая ставка в бюро составляет 115,73 рублей.

Рассчитаем

стоимость работ для бюро при автоматизированном способе работы (таблица 6.6).

Таблица

6.6 - Трудоемкость и стоимость работ при автоматизированном способе

|

Название работы

|

Трудоемкость, в чел.-часах

|

Стоимость, в руб.

|

|

Учет труда

|

11,50

|

1330,922

|

|

Анализ экономических

показателей

|

0,8

|

92,5859

|

|

Формирование отчетности по

труду

|

0,4

|

46,29295

|

|

Итого:

|

12,70

|

1469,801

|

При автоматизированном способе работы проведение анализа экономических

показателей и формирование отчетности по труду будет производиться в течение

нескольких минут (внесение начальных условий и работа программы).

Таким образом, затраты на оплату труда для этих работ снизятся в 16,64

раз.

В тоже время, затраты на электроэнергию не изменятся, т.к. компьютеры

включены течение всего дня. Следовательно, затраты на электроэнергию во

внимание принимать не будем.

Итого, суммарная годовая стоимость затрат при автоматизированном способе

работы составляет 1469,801 рублей. Расходы при ручном и автоматизированном

способах работы обобщим в таблице 6.7.

Таблица 6.7 - Обобщение расходов при ручном и автоматизированном

способах работы

|

Наименование статьи

расходов

|

Расходы при ручном способе,

рублей

|

Расходы при

автоматизированном способе, рублей

|

|

Заработная плата за год

|

24460,80

|

1469,801

|

|

Социальные отчисления

|

6775,6416

|

407,134877

|

|

Прочие накладные расходы

|

17122,56

|

1028,8607

|

|

Итого:

|

48359,0016

|

2905,796577

|

Таким образом, экономия денежных средств, при использовании

информационной системы составит 48 359,0016 - 2 905,796577 = 45 453,2 руб. в

месяц, в год - 545 438,46 руб.

6.4 Экономическая оценка эффективности проектируемой системы

К показателям экономической эффективности внедрения новой технологии

обработки информации относятся следующие показатели:

- годовой экономический эффект от

внедрения новой технологии,

- коэффициент эффективности капитальных

вложений,

- срок окупаемости капитальных

вложений.

Годовой экономически эффект рассчитывается по формуле:

,

,

где

Э - годовой экономический эффект;

-

годовая экономия текущих затрат;

-

годовая экономия текущих затрат;

-

нормативный коэффициент эффективности капитальных вложений, равный 0,15;

-

нормативный коэффициент эффективности капитальных вложений, равный 0,15;

-

дополнительные капитальные вложения.

-

дополнительные капитальные вложения.

-

коэффициент, учитывающий преимущества ускорения обработки информации, равный

1,25;

-

коэффициент, учитывающий преимущества ускорения обработки информации, равный

1,25;

В

качестве дополнительных вложений мы возьмем затраты на разработку системы.

Итого

=9969,97 рублей.

Следовательно,

годовой экономический эффект составит, в рублях:

.

.

Произведение

в данном случае следует рассматривать как нормативную

прибыль, которая должна быть получена от внедрения системы. Значение принимается равным 0,15 для всех отраслей народного

хозяйства. Показатель , представляет собой минимальную норму эффективности

капитальных вложений, ниже которых они нецелесообразны. Полученное в данном

случае значение годового экономического эффекта служит для сопоставления

экономических результатов автоматизации обработки данных с результативностью

капитальных вложений в другие направления совершенствования производства и

управления.

в данном случае следует рассматривать как нормативную

прибыль, которая должна быть получена от внедрения системы. Значение принимается равным 0,15 для всех отраслей народного

хозяйства. Показатель , представляет собой минимальную норму эффективности

капитальных вложений, ниже которых они нецелесообразны. Полученное в данном

случае значение годового экономического эффекта служит для сопоставления

экономических результатов автоматизации обработки данных с результативностью

капитальных вложений в другие направления совершенствования производства и

управления.

Расчетный

коэффициент экономической эффективности капитальных затрат  представляет собой отношение годовой экономии к капитальным

затратам на разработку и внедрение ИС и рассчитывается по формуле:

представляет собой отношение годовой экономии к капитальным

затратам на разработку и внедрение ИС и рассчитывается по формуле:

,

,

где

- расчетный коэффициент экономической эффективности

капитальных затрат;

-

годовая экономия текущих затрат;

-

дополнительные капитальные вложения.

Срок

окупаемости (Т) представляет собой

отношение капитальных затрат на разработку и внедрение ИС к годовой экономии (к

годовому приросту прибыли) и рассчитывается по формуле:

,

,

где

Т - срок окупаемости;

-

дополнительные капитальные вложения;

-

годовая экономия текущих затрат.

Т.е.

получаем, что затраты на разработку системы окупаются в течение первого месяца

после внедрения системы.

Заключение

В ходе выполнения курсового проекта была спроектирована система учета и

анализа трудозатрат для подразделения ОАО «КнААПО», целью которой является

увеличение производительности труда сотрудников БТиЭП, сокращение трудоемкости

работ сотрудников; оценены затраты, связанные с внедрением системы; создан

проект информационной системы.

Выполнены все поставленные перед нами задачи, а именно:

описана предметная область исследования;

проведено исследование подразделения объединения;

построена организационная структура бюро;

построена информационная структура;

построена сеть бизнес процессов с использованием программного продукта Business Studio 3.0 Demo;

спроектирована структура данных хранилища данных с помощью системы ERwin;

разработана база хранения данных в MS Access;

создан проект информационной системы учета и анализа трудозатрат на

промышленном предприятии;

- описан

созданный модуль;

- разработано руководство пользователя;

проведен анализ стоимости информационной системы, оценены затраты.

Проведение испытаний проекта информационной системы, реализованного на

языке программирования Visual Basic for Application показало, что модуль отвечает

поставленным перед ним требованиям.

Внедрение информационной системы анализа и учета трудозатрат позволят в

будущем предприятию повысить эффективность своей деятельности.

Список использованных источников

1 Аксенов,

К.А. Работа с CASE-средствами BPwin, Erwin:

Учебное пособие. - Екатеринбург ГОУВПО УГТУ-УПИ, 2004 - 50 с.

Виллариал,

Б. Программирование Access 2002 в

примерах: Пер. с англ. - М.: Кудиц - Образ, 2003. -496 с.

Гандерлой,

Майк. Автоматизация Microsoft Access с помощью VBA.: Пер. с англ. - М.: Издательский дом «Вильямс»,

2006. - 416 с.

Гончаров,

А.Ю. ACCESS 2003. Самоучитель с примерами - М.:

Кудиц-образ, 2004 - 272 с.

Инструкция

И 65.2-222-2004. «Порядок ведения табельного учета в подразделениях

объединения» И 65.2-222-2004.

Инструкция

И 65.2-222-2004. «Порядок документооборота и технология обработки учетной

информации».

Инструкция

ИМ 65.2-426-86. «О порядке применения и учета сверхурочных работ и работ в

выходные дни».

Инструкция

И 56.1-03-2002. «Пропускной и внутриобъектовый режим на ОАО «КнААПО».

Инструкция

И 65.2-223-2004. «Шифровка дней работы, отклонений от нормальных условий труда

и режимного фонда рабочего времени».

Казанцев,

А.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие.

Часть 1. - Комсомольск-на-Амуре: ГОУВПО «КнАГТУ», 2005.

Казанцев,

А.А. Анализ трудовых ресурсов. Методические указания к выполнению лабораторной

работы по дисциплине «Анализ хозяйственной деятельности». - г.

Комсомольск-на-Амуре, 17с.

Коллективный

договор ОАО «КнААПО» и приложения к коллективному договору.

Комментарий

к Трудовому Кодексу РФ / под общ. ред. В.В. Семенихина. - М.: Эксмо, 2006. -

624 с.

Котляров,

В.П. Проектированию экономических информационных систем. Практикум: Учеб.

пособие. / В.П. Котляров - Комсомольск-на-Амуре: Государственное

образовательное учреждение высшего профессионального образования

«Комсомольский-на-Амуре гос. техн. ун-т», 2004. - с.

Котляров,

В.П. Знакомство с CASE-средставами.

Методические указания к выполнению лабораторной работы по дисциплине

«Проектирование экономических информационных систем». - г.

Комсомольск-на-Амуре, 7с.

Левчук,

Т.А. Базы данных: Учебное пособие. - Комсомольск-на-Амуре: ГОУВПО «КнАГТУ»,

2005. - 86 с.

Лобковская,

О.З. Методические указания для специальности «Автоматизированные системы

обработки информации и управления» по технико-экономическому обоснованию

дипломных проектов и работ. - Новомосковск: НИ РХТУ им. Д.И. Менделеева, 2006.

- 40 с.

Методика

«Проектирование системы управления» Business Studio. Группа компаний

«Современные технологии управления», 2009 - 71 с.

19 Модель

производственного предприятия. Модели бизнес-процессов в Business Studio

[Электронный ресурс] / Группа компаний "Современные технологии управления.

- Электрон.дан. - Режим доступа:

<http://www.businessstudio.ru/procedures/models>, свободный.

Модуль «Табель»

подсистемы Oracle «Управление персоналом» [Электронный ресурс] / Компания

«Борлас» - Электрон.дан. - Режим доступа:

<http://www.ural.borlas.ru/solutions/oracle/tm.htm>, свободный.

Нормативная

8-процессная модель деятельности производственного предприятия. Модели

бизнес-процессов в Business Studio [Электронный ресурс] / Группа компаний

"Современные технологии управления. - Электрон.дан. - Режим доступа:

<http://www.businessstudio.ru/procedures/models>, свободный.

Образцы кадровых

документов с комментариями / Ю.В. Сенотрусова. - 4-е изд., испр. - М.: Омега -

Л, 2007. - 128 с.

Об утверждении