Основи кредитного ризику

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ КРЕДИТНОГО РИЗИКУ

1.1 Сутність та класифікація кредитного ризику

1.2 Аналіз та методи оцінювання кредитного ризику

1.3 Способи захисту та шляхи управління кредитним

ризиком

РОЗДІЛ 2. АНАЛІЗ ВИКОРИСТАННЯ ШЛЯХІВ МІНІМІЗАЦІЇ

ЕКРЕДИТНОГО РИЗИКУ НА ПРИКЛАДІ «ВТБ БАНК»

2.1 Аналіз кредитного портфеля ПАТ «ВТБ Банк»

2.2 Кредитна політика «ВТБ Банку» щодо управління

ризиками

2.3 Оцінка стану справ у банку в галузі кредитних

відносин з клієнтом

РОЗДІЛ 3. ВДОСКОНАЛЕННЯ МЕТОДІВ УПРАВЛІННЯ КРЕДИТНИМ

РИЗИКОМ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність теми: стратегічною метою банківської системи

України є забезпечення сталості її розвитку шляхом досягнення надійності,

стійкості до криз, підвищення якості та ефективності її діяльності. Важливу

роль у зміцненні банківської системи країни, зростанні довіри до неї вкладників

та інвесторів відіграє управління банківських ризиків.

Усі існуючі види бізнесу заробляють гроші з певною часткою

ризику. У цьому плані банки нічим не відрізняються від них, однак, успіх

досягається тільки тоді, коли ризики, що банки беруть на себе є передбаченими і

знаходяться у визначених рамках. В умовах переходу до ринкової економіки в

банківській сфері зростає значення правильної оцінки ризику, що приймає на себе

банк при здійсненні різних операцій.

Кредитна діяльність банку є одним з основних критеріїв, що

відрізняє його від небанківських установ. Операції по кредитуванню - це сама

дохідна стаття банківського бізнесу. За рахунок цього джерела формується

основна частина чистого прибутку. Одночасно неповернення кредитів, може

привести банк до банкрутства, а в силу його положення в економіці, до цілого

ряду банкрутств зв'язаних з ним підприємств, банків і приватних осіб. Тому

кредитні ризики - основна проблема банку, а керування ними є необхідною

частиною стратегії і тактики виживання і розвитку будь-якого комерційного

банку.

Якщо в банку не приділяється достатньої уваги грамотній

організації кредитної політики, якщо кредитна та претензійно-позовна робота з

позичальниками ведеться на низькому рівні, якщо в структурі кредитного портфеля

банку постійно зростає питома вага сумнівних та безнадійних кредитів, такий

банк рано чи пізно спіткає сумна, але закономірна фінансова катастрофа(збитки

від неправильної організації кредитування швидко зростуть у багато разів і

перекриють всі доходи від комерційної діяльності банку , а це примусить банк

або відмовитися від надання кредитів, або взагалі навіть припинити своє

існування.В останньому випадку неодмінно постраждають також багато клієнтів

банку - як юридичних так і фізичних осіб, адже їз фінансові інтереси

знаходяться в безпосередньому зв’язку з фінансовим станом банку.

Отже, аби досягти успіху в тій або іншій області діяльності,

для якої характерний підвищений ризик, банкам слід розвивати особливі механізми

ухвалення рішень. Вони повинні дозволяти оцінити, які ризики і в якому об'ємі

може перейняти на себе банк; визначити, чи виправдовує очікувана прибутковість

відповідний ризик. На основі цього мають бути розроблені і втілені в життя

заходи, які дозволяють понизити вплив чинників ризиків.

Об’єктом дослідження є особливості банківського кредитування

суб'єктів ринку.

Предметом дослідження є діяльність банків направлена на

мінімізацію кредитних ризиків.

Мета курсової роботи: проаналізувати причини виникнення

кредитного ризику, а також розглянути методи мінімізації та способи управління

цим ризиком.

Відповідно до поставленої мети даної роботи необхідно

вирішити такі завдання:

- розкрити сутність кредитного ризику;

- розглянути основні методи оцінювання

кредитного ризику;

- дослідити засоби захисту від

кредитного ризику з боку держави;

- з’ясувати які шляхи мінімізації

кредитного ризику використовують сучасні банки;

- проаналізувати сопори управління

кредитним ризиком;

- запропонувати можливі шляхи

вдосконалення методів мінімізації кредитного ризику.

Інформаційна база: статистичні матеріали, нормативно-правові

акти, публікації інформаційно-аналітичних та періодичних видань, навчальні

посібники, підручники, статті, річні звіти НБУ та ПАТ «ВТБ Банк».

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ КРЕДИТНОГО РИЗИКУ

1.1 Сутність та класифікація кредитного ризику

Ризик є невід'ємною складовою у будь-якій сфері економічної

діяльності, особливо у діяльності банківських установ. Тобто для функціонування

банківських установ ризик є постійною притаманною складовою і будь-яке рішення

у банківській діяльності, що заслуговує на увагу, обтяжене ризиком. Отже, у

банківській діяльності йдеться про те, щоб взагалі уникнути ризику, а головне

завдання полягає у тому, щоб раціонально управляти банківськими ризиками і

якомога правильніше та ефективно оцінювати структуру та рівень ризику,

здійснюючи ту чи іншу банківську операцію, прагнучи знизити ступінь ризику до

мінімального рівня.

Ризик (з точки зору банку) це потенційна можливість

недоотримання доходів або зменшення ринкової вартості капіталу банку внаслідок

несприятливого впливу зовнішніх або внутрішніх факторів. Такі збитки можуть

бути прямими (втрата доходів або капіталу) чи непрямими (накладення обмежень на

здатність організації досягати своїх бізнес-цілей). Зазначені обмеження

стримують здатність банку здійснювати свою поточну діяльність або

використовувати можливості для розширення бізнесу [3].

Ризик (з точки зору Національного банку України) це

ймовірність того, що події, очікувані або неочікувані, можуть мати негативний

вплив на капітал та/або надходження банку [2].

Класифікація банківських ризиків наведена у рис. 1.1. З метою

здійснення банківського нагляду Національний банк України виділив дев’ять

основних категорій ризику, а саме: кредитний ризик, ризик ліквідності, ризик

зміни процентної ставки, ринковий ризик, валютний ризик,

операційно-технологічний ризик, ризик репутації, юридичний ризик та

стратегічний ризик. Ці категорії не є взаємовиключними; будь-який продукт або

послуга може наражати банк на декілька ризиків [2].

Рис 1.1 Класифікація банківських ризиків

Банк зобов'язаний з урахуванням специфіки його роботи

створити адекватну систему управління ризиками, яка має забезпечувати на

постійній основі виявлення, вимірювання, контроль і моніторинг усіх видів

ризиків за всіма напрямами діяльності банку на всіх організаційних рівнях та

бути адекватною ризикам, що приймаються банком [1; ст. 44].

Кредитний ризик - наявний або потенційний ризик для

надходжень і капіталу, який виникає через неспроможність сторони, що взяла на

себе зобов’язання, виконати умови будь-якої фінансової угоди із банком або в

інший спосіб виконати взяті на себе зобов’язання. [4]. Як показує практика,

кредитний ризик присутній у всіх видах діяльності, де результат виробничої

діяльності, або надання послуг, залежить від діяльності позичальника або

контрагента, емітента. Цей ризик виникає кожного разу, з моменту, коли

банківська установа, а в сучасних умовах й інша кредитна установа (кредитна

спілка тощо), надає (позичає) кошти, бере на себе зобов'язання про їх надання,

інвестує відповідні кошти або іншим чином ризикує ними, залежно від реальних

умов чи умовних угод, незалежно від того, де обліковується чи відображається

операція - на балансі чи поза балансом. Даний ризик є невід'ємною складовою

банківських ризиків і займає домінуюче становище в системі банківських ризиків

(рис. 1.2). Кредитний ризик є одним із найбільш значних фінансових ризиків у

діяльності банку, оскільки основну частину активів банку становлять кредитні

операції, а проценти, отримані від кредитної діяльності, становлять основну

складову доходів банку.

Рис. 1.2. Структура потенційних втрат від банківських ризиків

Кредитні ризики можна класифікувати за різними ознаками (рис.

1.3):

Рис. 1.3. Класифікація кредитних ризиків. [5; ст.428]

.2 Аналіз та методи оцінювання кредитного ризику

кредитний ризик управління банк

Аналіз та оцінювання величини ризиків у банку має

здійснюватися або підтверджуватися незалежною службою - підрозділом з

ризик-менеджменту банківської установи, який має ресурси, повноваження та

досвід, достатній для оцінювання ризиків, тестування ефективності заходів з

управління ними та надання рекомендацій щодо здійснення відповідних коригуючих

дій.

Основними критеріями оцінювання кредитного ризику є його

якісний та кількісний аналізи. Якісний аналіз кредитного ризику (Ідентифікація

ризику) полягає у виявленні причин та сфер його виникнення. При цьому слід

давати чітку класифікацію та характеристику кожного з кредитних ризиків, а

також приймати рішення щодо наслідків дії їхніх конкретних проявів. Кількісний

аналіз полягає у визначенні рівня кредитних ризиків банку. Серед підходів до

визначення кредитних ризиків можна виділити визначення як абсолютними (сума

збитків від наданого та неповерненого кредиту), так і відносними величинами

(відношення суми збитків за неповерненими кредитами до загального обсягу

кредитного портфеля, до валюти балансу тощо).

Кількісний аналіз кредитного ризику полягає в оцінці

кредитоспроможності позичальника і спирається на низку методів, серед яких

коефіцієнтний метод, метод експертних оцінок, статистичні методи тощо.

Метод фінансових коефіцієнтів полягає у розрахунку груп

відносних показників, які характеризують підприємство з огляду на стан його

ліквідності, рентабельності, ділової активності та фінансової стійкості, і

порівнянні їх із нормативними (критеріальними) значеннями. Слід зазначити, що

аналіз за коефіцієнтним методом ускладнюється внаслідок відсутності форм

урахування зв'язків між окремими коефіцієнтами, їх відносної автономності,

відмінностей у рівнях критеріальних значень, непорівнюваності та

різноспрямованості, що ускладнює виявлення загальних тенденцій. Так, не завжди

можна зробити однозначний висновок про те, наскільки кредитоспроможним є

позичальник, оскільки значення одних його коефіцієнтів відповідають

нормативним, а значення інших - ні.

Статистичний метод, який використовується для обчислення

очікуваної тривалості кожної роботи і проекту в цілому та полягає у тому, що

для розрахунку ймовірностей виникнення збитків аналізуються всі статистичні

дані, що стосуються результативності здійснення банком розглянутих операцій;

До статистичних методів оцінки кредитного ризику можна

віднести метод дискримінантного аналізу, який дає змогу розбивати позичальників

на класи. Наприклад, за допомогою цього методу можна побудувати класифікаційні

моделі для прогнозування результатів кредитної угоди (чи виконає позичальник

умови). У міжнародній банківській практиці найбільш відомі: модель Альтмана,

дискримінантна модель Дж. Таффлера, модель Г. Спрінгейта, які використовуються

для прогнозування банкрутства підприємства, і модель нагляду за кредитами

Чессера. Проте дані моделі не адаптовані до вітчизняної економіки і не враховують

специфіку діяльності українських підприємств.Крім того, статистичні методи

оцінки кредитного ризику потребують значних масивів даних і витрат часу.

Тому, найбільш поширеним методом оцінки рівня кредитного

ризику є метод експертних оцінок, який передбачає обробку й аналіз результатів

опитування експертів щодо ймовірності настання небажаної події, яка може

призвести до збитків банку за кредитною операцією або кредитним портфелем у

цілому. Одним із наочних прикладів оцінки кредитного ризику експертним методом

є рейтингові методики оцінки кредитоспроможності позичальника, що

використовуються вітчизняними банками.

Аналіз ризиків - це безперервний процес, який повинен

враховувати:

зміни внутрішніх та зовнішніх умов діяльності банку;

нові банківські продукти, послуги, процеси;

плани на майбутнє.

Таким чином, аналіз кредитних ризиків має охоплювати всі

продукти, послуги та процеси банку, пов'язані з кредитуванням, і передбачати як

якісне оцінювання відповідних ризиків, так і оцінювання їх кількісних параметрів

(у разі можливості). Керівництво банку має знати результати аналізу ризиків

кредитної діяльності та враховувати їх у своїй роботі.

У результаті аналізу кредитних ризиків можна отримати

висновок, що ризики банку не відповідають або перестали відповідати обраним

параметрам кредитної діяльності. Може також виявитися, що організаційна

структура і механізми контролю банку не узгоджуються зі змінами в параметрах

ризиків. Тому управління ризиками має супроводжуватися переглядом завдань,

обраної стратегії, розробленої організаційної структури та механізмів контролю.

Національний банк України з метою реалізації функції

банківського нагляду здійснює постійний контроль за рівнем банківських ризиків

у цілому та кредитного ризику зокрема. Вітчизняна практика банківського нагляду

для оцінки сукупного кредитного ризику банку використовує «Систему оцінки

ризиків», що затверджена постановою Правління Національного банку України від

15 березня 2004 р. № 104.þþ Для ефективного використання

системи оцінки ризиків наглядовці мають враховувати як поточний стан банку, так

і фактори, які можуть вказувати на зростання ризиків. Згідно із системою оцінки

ризиків існує чотири основних компоненти визначення параметрів ризику банку

[2]:

кількість ризику;

якість управління ризиком;

сукупний ризик;

напрям ризику.

У ході інспектування збирається інформація щодо: існування

адекватної, ефективної, доведеної до виконавців внутрішньої нормативної бази

,складу портфелів активів, стану обслуговування заборгованості, достатності

формування резервів банку під можливі втрати за активними операціями, рівня

комплектації і кваліфікації кадрів, зважаючи на обсяг та складність активних

операцій банку тощо. На підставі отриманих відомостей про вищевказані та інші

характеристики кредитної діяльності банку інспектори оцінюють експертним шляхом

кількість кредитного ризику (незначна, помірна, значна) та якість управління

ним (висока, потребує вдосконалення, низька). Цей підхід дає змогу визначити

існуючі та потенційні проблеми і своєчасно вжити необхідних заходів щодо

мінімізації збитків банку від кредитної діяльності.

1.3 Способи захисту та шляхи управління кредитним

ризиком

Кредитним ризиком, як і будь-яким іншим видом банківських

ризиків, можна управляти, тобто використовувати методи, що дають змогу певним

чином спрогнозувати настання ризикової події та вжити заходів, спрямованих на

мінімізацію збитків банку(рис. 1.4).

Управління ризиками - це процес, за допомогою якого банк

виявляє (ідентифікує) ризики, оцінює їх величини, здійснює їх моніторинг і контролює

свої ризикові позиції, а також враховує взаємозв'язки різних категорій (видів)

ризиків [5].

Рис. 1.4. Складові елементи системи управління кредитним

ризиком

Управління кредитними ризиками базується на таких принципах:

не можна ризикувати більше, ніж дозволяє власний капітал;

не можна ризикувати великим заради малого;

необхідно враховувати можливі наслідки прояву ризику.

Основою для управління кредитними ризиками є продумана

кредитна політика банку.

банківська установа має обрати для себе найбільш прийнятні

методи управління кредитними ризиками. Зокрема, загальні методи управління

кредитними ризиками банку наведено на рис. 1.5

Рис. 1.5. Методи управління кредитним ризиком банку.

Метод уникнення ризику полягає у свідомому рішенні банку не

наражатися на певний вид ризику, наприклад, ухиленням від діяльності, яка

породжує ризик. Він може застосовуватися як кредиторами, так і регулюючими

органами. Банківські установи використовують цей метод шляхом уникнення ризику,

що пов'язаний із проблемами у діяльності позичальника (відмова у кредитуванні),

та ризику, що пов'язаний з технічно-організаційними проблемами банку-кредитора

(відмова у працевлаштуванні недостатньо кваліфікованих працівників, від

використання сумнівних комп'ютерних технологій тощо).

Метод утримання (поглинання) ризику полягає у повному

прийнятті кредитного ризику на себе, наприклад, створенням ієрархічної системи

прийняття кредитних рішень у банку, покриттям збитків за рахунок власних

ресурсів тощо. Банківська установа може повністю приймати на себе ризик,

наприклад, якщо проект, що кредитується, є високоприбутковим. Однак при цьому

банк має усвідомлювати, що може виникнути ситуація, за якої поглинання

кредитного ризику може виявитися невиправданим.

Метод перенесення (передачі) ризику полягає у частковому

перекладанні ризику на інших суб'єктів.

Мінімізація ризику полягає у зниженні кредитного ризику банку

через застосування відповідних методів та виконання дій, метою яких є зменшення

вірогідності втрат і мінімізація їх наслідків.

Щодо методів зниження кредитного ризику комерційного банку,

то їх можна поділити на дві групи: зовнішні та внутрішні (рис. 1.6).

Застава як спосіб забезпечення повернення кредиту означає, що

кредитор (банк) здобуває право першочергового задоволення вимоги погашення

позички й одержання належних відсотків з вартості закладеного майна, у випадку,

якщо позичальник не виконує своє зобов’язання в строк, передбачений кредитним

договором. [8; 189]

Гарантія (порука) - це зобов'язання гаранта (поручителя)

перед кредитором боржника (позичальника) відповідати за виконання боржником

свого зобов'язання у повному обсязі або частково. Функція поручительства

полягає в тому, що воно створює для кредитора більшу ймовірність реального

задоволення його вимоги до боржника.

Сутність страхування полягає у повній передачі ризику

страховій установі. Кредитний ризик за допомогою страхування можна зменшувати

двома способами. Перший полягає у тому, що позичальник укладає зі страховою

компанією договір про страхування своєї відповідальності за непогашення

кредиту, тобто страхувальником є позичальник. У другому випадку страхувальником

є кредитор (банк), страхуючись від кредитного ризику.

Суть внутрішніх способів зниження кредитного ризику

комерційного банку полягає в самострахуванні банком можливих втрат.

Лімітування - це встановлення ліміту, тобто граничних сум

здійснюваних кредитних операцій, за рішенням комерційного банку та з боку НБУ

(табл.1.1) .

Комерційні банки використовують таку форму лімітування, як

жорсткий ліміт разового характеру та кредитна лінія. [7; 126]

Таблиця 1.1.

Нормативи НБУ для мінімізації кредитного ризику банків

|

№

|

Назва нормативу

|

Методика розрахунку

|

Нормативне значення

|

|

1

|

Норматив максимального розміру кредитного ризику на

одного контрагента (Н7)

|

Показник розміру кредитного ризику на одного

контрагента визначається як співвідношення суми всіх вимог банку до цього

контрагента та всіх позабалансових зобов'язань, виданих банком щодо цього

контрагента, до регулятивного капіталу

|

Не більше 25%

|

|

2

|

Норматив великих кредитних ризиків (Н8)

|

Норматив великих кредитних ризиків визначається як

співвідношення суми всіх великих кредитних ризиків, наданих банком щодо всіх

контрагентів або груп пов'язаних контрагентів, з урахуванням усіх

позабалансових зобов'язань, виданих банком щодо цього контрагента або групи

пов'язаних контрагентів, до регулятивного капіталу

|

Не має перевищувати 8-кратний розмір регулятивного

капіталу банку

|

|

3

|

Норматив максимального розміру кредитів, гарантій та

поручительств, наданих одному інсайдеру (Н9)

|

Норматив максимального розміру кредитів, гарантій та

поручительств, наданих одному інсайдеру, визначається як співвідношення суми

всіх зобов'язань цього інсайдера перед банком і всіх позабалансових

зобов'язань, виданих банком щодо цього інсайдера, до статутного капіталу

банку

|

Не більше 5%

|

|

4

|

Норматив максимального сукупного розміру кредитів,

гарантій та поручительств, наданих інсайдерам (Н10)

|

Норматив максимального сукупного розміру кредитів,

гарантій та поручительств, наданих інсайдерам, визначається як співвідношення

сукупної заборгованості зобов'язань усіх інсайдерів перед банком і 100

відсотків суми позабалансових зобов'язань, виданих банком щодо всіх

інсайдерів, до статутного капіталу

|

Не більше 30%

|

Метод диверсифікації полягає у розподілі кредитних ресурсів

між широким колом позичальників, які відрізняються один від одного за

характеристиками та умовами діяльності. Диверсифікація позик буває портфельною,

географічною та галузевою.

Банк з метою розрахунку резервів класифікує активи/надані

фінансові зобов’язання за такими категоріями якості (з 25.01.2012 [6]):

І (найвища) - немає ризику або ризик є мінімальним;

ІІ - помірний ризик;

ІІІ - значний ризик;- високий ризик;(найнижча) - реалізований

ризик.

Заборгованість за активами/наданими фінансовими

зобов’язаннями, віднесеними до V категорії, є безнадійною.

Банк самостійно встановлює порядок визначення показника

ризику активу в межах діапазонів, визначених для відповідних категорій якості

активів/наданих фінансових зобов’язань, у тому числі з урахуванням кредитної

історії боржника, а також іншої інформації, що забезпечує об’єктивну оцінку

подій та обставин, які можуть свідчити про наявність ризиків погашення боргу

боржником із перевищенням строків, передбачених умовами договору, або

невиконанням договірних умов.

Банк на звітну дату розраховує розмір резерву за кредитом на

індивідуальній основі як суму перевищення балансової вартості кредиту (без

урахування суми раніше сформованого резерву) над теперішньою вартістю

попередньо оцінених майбутніх грошових потоків за цим кредитом за такою

формулою:

Рінд = БВк - ТВк,

де Рінд - сума резерву за кредитом;

БВк - балансова вартість кредиту, визначена банком відповідно

до нормативно-правових актів Національного банку України з бухгалтерського

обліку, без урахування суми раніше сформованого резерву;

ТВк - теперішня вартість попередньо оцінених майбутніх

грошових потоків за кредитом, визначена банком відповідно до

нормативно-правових актів Національного банку України з бухгалтерського обліку.

Під кредитоспроможністю позичальника банк розуміє те реальне

правове та фінансово-господарське становище позичальника, яке склалося на

певний час,і, виходячи з оцінки якого банк приймає рішення про початок

кредитування, або про припинення кредитних взаємовідносин. Критерії оцінювання

фінансового стану позичальника та методика їх визначення документально

фіксуються банком в окремому положенні і є невід’ємною частиною його кредитної

політики. Практично всі методики зводяться до певного алгоритму дій:

оцінка суб’єктивних факторів діяльності клієнта;

аналіз фінансового стану;

визначення рейтингу позичальника.

Аналіз фінансового стану здійснюється за допомогою розрахунку

груп показників оцінки стану позичальника ( ліквідності, рентабельності,

фінансової стійкості та аналізуються грошові потоки) та їх порівняння з

нормативними значеннями [8].

Після проведення розрахунків позичальників-юридичних осіб (у

тому числі банки) розділяють на 5 класів, позначених літерами А (фінансова

діяльність добра), Б (фін. діяльність близька до класу «А»), В (задовільна та

потребує контролю), Г (нестабільна), Д (незадовільна).

РОЗДІЛ

2. АНАЛІЗ ВИКОРИСТАННЯ ШЛЯХІВ МІНІМІЗАЦІЇ ЕКРЕДИТНОГО РИЗИКУ НА ПРИКЛАДІ «ВТБ

БАНК»

2.1 Аналіз кредитного портфеля ПАТ «ВТБ Банк»

В 2011 році банківська система та економіка країни поступово

відновлювались після кризи 2008-2009. Однак, темпи економічного зростання та

відновлення банківської системи у 2-ій половині 2011 року дещо знизились, що було

пов‘язано як із сповільненням зростання світової економіки, так і з повільними

темпами зростання внутрішнього ринку.

На діяльність банківської системи в 2011 році здійснювали

вплив чинники як внутрішнього, так и зовнішнього характеру. Основним внутрішнім

чинником, обмежуючим розвиток банківської системі, залишається портфель

проблемних кредитів, переважна більшість яких сформувалась до 2010 року,

значний обсяг яких загрожує капіталізації банківської системи та змушує банки

вести обережну політику кредитування та управління ліквідністю.

До обмежуючих факторів зовнішнього характеру слід віднести

ризики швидкої зміни грошово-кредитної політики та її залежність від стану

валютного ринку, неефективна робота судової системи при розгляді справ між

банками та позичальниками, невідповідність фінансового стану потенційних

позичальників вимогам банків.

Кредитний портфель - це сукупність кредитів, наданих банком

на певну дату з метою одержання доходу у вигляді відсотків.

ПАТ «ВТБ Банк» створений згідно із законодавством України у

формі публічного акціонерного товариства, є юридичною особою, банківську

діяльність проводить згідно отриманої ліцензії і дозволів, а також з

додержанням положень облікової політики банку.

Банк зміцнив позиції у десятці найбільших банків України,

посівши станом на 01.01 2012 року 7-е місце за обсягом активів та 8-е місце за

обсягом власного капіталу за даними Національного Банку України.

Банк є одним із лідерів кредитування реального сектору

економіки України, посідаючи 4 місце за обсягами корпоративного кредитного

портфелю.

Згідно матеріалів звітності банку [8] станом на 01.01.2012 р.

ПАТ «ВТБ Банку» має наступні фінансові показники:

активи - 35 981 467 тис. грн.;

кредитний портфель становив - 33 804 793 тис. грн.

(до вирахування резервів під знецінення кредитів);

власний капітал - 3 118 155 тис. грн.;

строкові кошти клієнтів - 7 799 471 тис. грн.;

кошти клієнтів до запитання - 4 136 846 тис. грн.

Кредитний портфель клієнтів банку складається з кредитів

виданих юридичним і фізичним особам. В таблиці 2.1 нами наведені дані про

основні показники кредитної діяльності ПАТ «ВТБ Банк» на початок І кварталу

2010-2012 років. Протягом аналізованого періоду відбулося збільшення обсягу

кредитного портфелю банку на 21,3%. Питома вага кредитів та заборгованості

юридичних осіб складає 45,8-48,2%, фізичних - 6,4-6,2%, а разом вони складають

52,2-54,4% у загальному обсязі кредитно-інвестиційного портфелю.

Таблиця 2.1

Основні показники кредитної діяльності ПАТ «ВТБ Банк»

тис. грн..

|

Показники

|

На 01.01.2010

|

На 01.01.2011

|

На 01.01.2012

|

Абсолютний приріст

|

|

|

|

|

В 2010

|

В 2011

|

|

Кредити та забор-гованість клієнтів, у тому числі:

|

26219415

|

30519300

|

33140193

|

4299885

|

2620893

|

|

- кредити та заборго-ваність юридичних осіб

|

23008424

|

27416612

|

29359638

|

4408188

|

1943026

|

|

- кредити та заборго-ваність фізичних осіб

|

3210991

|

3102688

|

3780555

|

-108303

|

677867

|

|

Резерви під знецінення кредитів

|

-2220347

|

-4683682

|

-5344578

|

-2463335

|

-660896

|

|

Усього активів спрямо-ваних в кредитну діяльність

|

50218483

|

56354918

|

60935808

|

6136435

|

4580890

|

|

|

|

|

|

|

|

Рівень ризиковості впливає на рівень доходності кредитних

операцій. Визначимо доходність кредитного портфеля ПАТ «ВТБ Банк» та оцінимо

ефективність управління кредитним портфелем банку за наведеними даними протягом

досліджуваного періоду (див. табл. 2). Наведені в таблиці 2 дані показують, що

на доходи банку від кредитних операцій не вплинула загальна динаміка

фінансового ринку на скорочення доходів. Так обсяг кредитного портфеля протягом

досліджуваного періоду суттєво зріс на 6920778 тис. грн., відповідно доходи від

кредитних операцій в грошовому вираженні збільшилися на 381032 тис. грн. У

підсумку середня дохідність кредитного портфеля банку знизилася протягом

аналізованого періоду на 1,91 %. Якщо діяльність банку оцінювати лише за цими

даними, то можна дійти не зовсім коректних висновків про погіршення

ефективності кредитних операцій. Якщо ж зменшення дохідності супроводжувалося

адекватним зниженням кредитного ризику, то результат буде більш адаптованим до

реального стану кредиторської діяльності.

Таблиця 2.2

Аналіз доходності кредитного портфеля ПАТ «ВТБ Банк»

тис. грн.

|

Показники

|

На 01.01.2010

|

На 01.01.2011

|

На 01.01.2012

|

Абсолютний приріст

|

|

|

|

|

В 2010

|

В 2011

|

|

Доходи від кредит-них операцій, тис. грн.

|

3840340

|

3803841

|

4221372

|

-36499

|

417531

|

|

Обсяг кредитного портфеля, тис. грн.

|

26219415

|

30519300

|

33140193

|

4299885

|

2620893

|

|

Середня ставка дохідності кредит-ного портфеля, %

|

14,65

|

12,46

|

12,74

|

-2,18

|

0,27

|

|

Безризикова ставка, %

|

8,25

|

11,00

|

11,00

|

2,75

|

0,00

|

Структура кредитного портфелю підрозділяється на наступні

категорії кредитів: стандартні, під контролем, субстандартні, сумнівні і

безнадійні. Кредитний ризик банку характеризується через розрахункове значення

резерву під нестандартну заборгованість (див. табл. 2.3).

Таблиця 2.3

Аналіз резерву на покриття ризиків за кредитними операціями

банку

тис.грн

|

Категорія кредиту

|

Кредитний портфель

|

|

На 01.01.2010

|

На 01.01.2011

|

На 01.01.2012

|

|

Стандартні

|

13416453

|

10142149

|

13098525

|

|

Резерв

|

46075

|

81704

|

59713

|

|

Під контролем

|

8409567

|

15318889

|

16628943

|

|

Резерв

|

82655

|

166619

|

277247

|

|

Субстандартні

|

3642108

|

3902602

|

2282361

|

|

Резерв

|

244061

|

355332

|

241597

|

|

Сумнівні

|

1162684

|

1326235

|

588898

|

|

Резерв

|

322899

|

400892

|

130573

|

|

Безнадійні

|

816778

|

2118787

|

3064561

|

|

Резерв

|

802534

|

2108371

|

3053501

|

|

Сума резервів під нестандартну заборгованість

|

1452149

|

3031214

|

3702918

|

З наведених даних табл. 3 видно, що розрахункове значення

резерву під нестандартну заборгованість впродовж досліджуваного періоду

збільшилося.

Особливо різко в 2010 році на 1579065 тис. грн. Хоча і був

спад у 2011 році під сумнівні та субстандартні кредити. За весь досліджуваний

період сума резервів зросла більше ніж у 2,5 рази. І тут справа не тільки у

зростанні розміру кредитного портфеля банку з 26,2 млрд. грн. на початку 2010

року до 33,1 млрд. грн. на початку 2012 року або на 6,9 млрд. грн., але і у посиленні

вимог регулятора до виконання економічних нормативів банками. Отже, деяке

зниження доходності кредитових операцій банку супроводжувалось зниженням рівня

кредитних ризиків діяльності банку ПАТ «ВТБ Банк».

Також відбулося суттєве збільшення у 2011 році кількості

безнадійних кредитів на 945774 тис. грн., що є негативним явищем і свідчить про

фактичне погіршення якості кредитного портфеля.

2.2 Кредитна політика «ВТБ Банку» щодо управління

ризиками

Банк здійснює внутрішній контроль і впровадження комплексної

системи управління ризиками відповідно до процедур оцінки і управління

фінансовими ризиками в рамках банківської Групи ВТБ.

Система управління ризиками покликана забезпечити ранню

ідентифікацію, оцінку, обмеження ризиків, що приймаються Банком, контроль їх

обсягу і структури.

Політика Банку в сфері ризик-менеджменту направлена на

формування повномасштабної і цілісної системи управління ризиками, адекватної

характеру і масштабам діяльності Банку, профілю ризиків, що приймаються, і

відповідає потребам подальшого розвитку бізнесу Банку.

Управління ризиками здійснюється відповідно до внутрішніх

регламентних документів (положень, регламентів, процедур, методик тощо) та

забезпечується шляхом інтегрування процесу управління ризиками в загальну

технологію проведення операцій у Банку, створення адекватної системи

моніторингу ризиків на всіх рівнях.

Однією з основних задач політику правління ризиками є

сприяння досягненню оптимального співвідношення між ризиками, що приймаються, і

прибутковістю банківських операцій.

Система лімітів з обмеження ризиків. У межах Групи ВТБ

встановлюється єдина система організації лімітування ризиків, що охоплює всі

банки Групи ВТБ. Встановлення лімітів виступає одним із основних методів

управління ризиками Банку. Формування систем лімітів спрямовано на обмеження й

контроль ризиків, прийнятих Банком у цілому, з метою мінімізації рівня можливих

втрат, забезпечення захисту інтересів акціонерів тощо. Система лімітів ризиків

містить у собі ліміти повноважень колегіальних органів / посадових осіб.

Делегування повноважень щодо прийняття кредитного ризику визначається

внутрішніми нормативними і організаційно-розпорядчими документами Банку. Види

лімітів, порядок їхнього встановлення, обліку й контролю, процедури взаємодії

регулюються внутрішніми нормативними/організаційно-розпорядчими документами

Банку з дотриманням норм національного законодавства (табл. 2.4) й стандартів

Групи ВТБ.

Таблиця 2.4

Аналіз показників діяльності банків згідно з нормативами НБУ

|

№

|

Показник

|

На 01.01.2010

|

На 01.01.2011

|

На 01.01.2012

|

Нормативне значення

|

|

1

|

Максимальний розмір кредитного ризику на одного

контрагента (%)

|

20.87%

|

19,78%

|

27,21%

|

Не більше 25%

|

|

2

|

Великі кредитні ризики (%)

|

129.23%

|

125,50%

|

209,70%

|

Не більше 800%

|

|

3

|

Максимальний розмір кредитів, гарантій та поручительств,

наданих одному інсайдеру (%)

|

1,31%

|

1,15%

|

1,14%

|

Не більше 5%

|

|

4

|

Максимальний сукупний розмір кредитів, гарантій та

поручительств, наданих інсайдерам (%)

|

0.77%

|

0,38%

|

0,63

|

Не більше 30%

|

Норматив максимального розміру кредитного ризику на одного контрагента

Н7 визначається як співвідношення суми всіх вимог та позабалансових зобов’язань

щодо цього контрагента до регулятивного капіталу банку, яке не повинно

перевищувати 25 %.

Н7=Зс/РК1*100%

де Зс - сукупна заборгованість та

фінансові зобов'язання банку щодо одного контрагента.

РК1 - регулятивний капітал банку, не

відкоригований на суму перевищення нормативів Н7 та Н9 [10].

Детальніше розглянемо показники банку

щодо цього нормативу на рис. 2.1.

Рис. 2.1. Дані показника максимального розміру кредитного ризику на

одного контрагента за відповідні роки.

Даний показник зменшився на 1,09 за 2010 рік, що є позитивним явищем,

але різко зріс протягом 2011 року на 7,34%. Також перевищив нормативне значення

на 2,21%, що є негативною тенденцією. Якщо значення Н7 для окремого контрагента

перевищує нормативне, банку все ж дозволяється надавати кредити та здійснювати

вкладення в боргові цінні папери в обсягах, що перевищують Н7, компенсуючи це

виключенням із загального обсягу забезпечень кредитів або суму безумовного

забезпечення та грошового покриття їхніх вкладень в боргові ЦП. Проте якщо

навіть після використання таких пільг значення Н7 перевищує нормативне, банк

зобов’язаний коригувати регулятивний капітал на розмір перевищення цього

нормативу починаючи з наступного дня після проведення операцій, що призвели до

перевищення.

В той час, як норматив Н7 обмежує концентрацію ризику за окремим

контрагентом, норматив великих кредитних ризиків Н8 лімітує загальну суму

сконцентрованих кредитних ризиків. При цьому, великі кредитні ризики

визначаються як всі вимоги і позабалансові зобов’язання наданих щодо одного або

групи пов’язаних контрагентів, що дорівнюють або перевищують 10 % регулятивного

капіталу (рис. 2.2).

Н8=Зв/РК*100%

де Зв - сукупна заборгованість та фінанансові зобов'язання банку за

всіма великими кредитними ризиками, наданими банком щодо всіх контрагентів (або

групи пов'язаних контрагентів).

РК- регулятивний капітал банку, відкоригований на суму перевищення

нормативів Н7 та Н9, розраховується за такою формулою:

РК = РК1 - СпН7(6) - СпН9(7)

Рис. 2.2. Показники нормативу великих кредитних ризиків станом на І

квартал 2010-2012 рр.

Протягом 2010 року показник трохи зменшився на 4%, але суттєво зріс на

84,47% на 01.01.2012. Що не є негативним результатом, адже до допустимого

значення > 800% не підвищився. В разі перевищення цього ліміту, але до

12-кратної межі, норматив адекватності платоспроможності Н2 встановлюється на

подвійному рівні, тобто у розмірах 20, 24 або 30 % в залежності від пройденого

строку з дня отримання ліцензії. В разі перевищення значення Н8 12-кратної

межі, Н2 має дорівнювати 30, 36 або 45 %.

Норматив максимального розміру кредитів, гарантій та поручительств,

наданих одному інсайдеру Н9, встановлюється з метою обмеження ризику, який

виникає під час здійснення операцій з інсайдерами. Такі операції можуть

проводитися на пільгових для інсайдерів умовах та загрожувати стабільній

діяльності банку. Нормативом Н9 вимагається, щоб співвідношення суми вимог та

позабалансових зобов’язань щодо одного інсайдера до статутного капіталу банку

було не більше 5 %.

Н9=Зін/СТ*100%

де Зін - сукупна заборгованість та фінансові зобов'язання банку щодо

одного інсайдера.

СТ - статутний капітал банку.

Розглянемо дані нормативу максимального розміру кредитів ПАТ

«ВТБ Банк» на рис. 2.3.

Рис. 2.3. Показники нормативу максимального розміру кредитів.

Даний показник зменшувався протягом усього періоду на 0,16% відносно

2010 і на 0,01% відносно 2011 року. Значення ПАТ «ВТБ Банк» за досліджуваний

період не перевищують нормативне значення >5%, що є позитивним результатом.

В разі перевищення банком нормативу Н9 він зобов’язаний скорегувати

регулятивний капітал на розмір перевищення цього нормативу, починаючи з

наступного дня після проведення операцій, що призвели до перевищення.

Норматив максимального сукупного

розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10) обмежує

сукупну суму всіх вимог до інсайдерів та зобов’язань, виданих банком щодо всіх

інсайдерів. Нормативом Н10 встановлюється максимальне значення співвідношення

сукупних вимог та позабалансових зобов’язань щодо усіх інсайдерів до статутного

капіталу банку у розмірі 30 %.

Н10=СЗін/СТ*100%

де СЗін - сукупна заборгованість та

фінансові зобов'язання банку щодо всіх інсайдерів.

Рис. 2.4. Дані нормативу максимального сукупного розміру кредитів,

гарантій та поручительств, наданих інсайдерам.

Відбувся різке зниження показника в двічі протягом 2010 року до

положення 0,38%, а потім різке зростання на 0,25% станом на 01.01.2012. Проте

показники є мінімальними і далекими від нормативного значення 30%, що є

позитивним явищем.

Профільними комітетами Банку, до компетенції яких відносяться

питання управління ризиками, виступають комітет з управління активами та

пасивами (КУАП), кредитний комітет банку, малий кредитний комітет головного

офісу, комітет з кредитних ризиків роздрібного бізнесу та кредитні комітети

відділень.

Департамент контролю банківських ризиків є самостійним

структурним підрозділом банку, до основних завдань якого відносяться:

розробка систем управління банківськими ризиками, що

виникають у діяльності Банку та участь у якості координатора в їх реалізації.

розробка і реалізація системи роботи банку із забезпеченням

(заставним майном) за кредитними операціями;

розробка і реалізація системи управління проблемними активами

банку, координація роботи щодо їх погашення;

організація єдиної комплексної інтегрованої оцінки ризиків

банку;

розробка і реалізація методологічної бази по напрямках, які

входять до компетенції департаменту.

Директор департаменту ризиків є членом Правління, КУАП та

Кредитного комітету Банку. До складу Департаменту входять наступні підрозділи:

управління контролю кредитних ризиків; управління контролю операційних та

ринкових ризиків; управління роздрібних кредитних ризиків; управління оцінки та

моніторингу застав; правління по роботі з проблемними активами; відділи/сектори

контролю кредитних ризиків (філії типу «А» та «В»).

У Банку реалізуються, зокрема, наступні принципи управління

ризиками:

основними елементами системи (процесу) управління ризиками у

Банку є регулярні процедури ідентифікації (виявлення) ризиків, оцінки й моніторингу

їх величин, контролю за відповідністю їх рівня прийнятним значенням

(толерантність) та впровадження заходів щодо зниження їх рівня, нейтралізації,

уникнення ризиків;

функції та повноваження з управління ризиками чітко

сформульовані й розподілені між колегіальними органами та структурними

підрозділами Банку;

принцип незалежності підрозділу ризик-менеджменту;

принцип ієрархії повноважень і колегіальності прийняття

рішень за операціями, які пов’язані з підвищеним рівнем ризиків;

дотримання порядку контролю в Групі ВТБ кредитних ризиків із

великими та загальними великими корпоративними клієнтами;

моніторинг кредитних операцій щодо виникнень факторів

кредитного ризику;

включення у сферу контролю за ризиками всіх категорій наявних

контрагентів (фінансові інститути, корпоративні клієнти, клієнти малого

бізнесу, фізичні особи) та видів операцій, з диференціацією підходів при оцінці

ризиків по них залежно від їхньої специфіки;

уніфікація підходів щодо вимог, запропонованих до

забезпечення зобов'язань контрагентів, моніторингу стану й зміни вартості

майна, що перебуває в забезпеченні, визначення пріоритетних предметів застави,

впровадження системи коефіцієнтів ліквідності щодо окремих видів забезпечення;

встановлення лімітів кредитування, що визначають допустимі

параметри й умови прийнятності кредитного ризику на клієнтів / групи пов'язаних

позичальників;

здійснення контролю за виконанням обов'язкових нормативів,

встановлених Національним банком України щодо максимального розміру кредитного

ризику на одного клієнта/групу пов’язаних позичальників;

закріплення безпосередньої відповідальності за управління

операційними ризиками у своїй діяльності (в т.ч. підпорядкованій діяльності) за

кожним структурним підрозділом Банку, закріплення за підрозділом

ризик-менеджменту відповідальності за впровадження системи управління

операційними ризиками; надання відповідним колегіальним органам банку,

головному банку звітності з ризиків відповідно до встановлених форм і строків.

Завдяки вдалій кредитный політиці ПАТ «ВТБ Банк» станом на

01.01.2012 має такі досягення [20]:

Проблемна заборгованість в складі потрфеля банку зменшилась з

11,2% до 9,6%, покриття кредитів сформованими по кредитними резервами

зменшилось з 15,0% до 14,4%. Обсяг кредитного портфеля банків суб’єктам

господарської діяльності зріс за рік на 14,3%, портфеля цінних паперів - на

5,0%. Обсяг кредитного портфеля фізичним особам станом на 01.01.2012 зменшився

на 6,4%.

2.3 Оцінка стану справ у банку в галузі кредитних

відносин з клієнтом

Кредитна діяльність в банку здійснюється на підставі

законодавчих та нормативних актів, основних напрямків кредитної політики банку

ПАТ «ВТБ Банк». Відділ кредитування забезпечує оформлення кредитів, ведення

статистичної звітності з питань кредитної діяльності у відповідності з вимогами

НБУ, Правління банку ПАТ «ВТБ Банк» та керівництва. За результатами аналізу

спільно з відділом безпеки та юридичним відділом опрацьовуються рекомендації з

загальних питань кредитної діяльності, які після затвердження їх керівництвом

або кредитним комітетом є обов’язковими до виконання.

До основних задач відділу кредитування входять: залучення

кредитних ресурсів для своєчасного виконання обов’язків перед клієнтами банку,

виконуючи банківські операції; ефективне та раціональне розміщення кредитних

ресурсів з ціллю отримання прибутку банку, в умовах ринкової економіки,

забезпечення фінансової стабільності банку, його платоспроможності та

ліквідності; кредитування юридичних та фізичних осіб.

До основних функцій відділу можна віднести: купівлю та продаж

кредитних ресурсів; аналіз документів позичальника на видачу кредиту, прийняття

рішення про видачу кредиту на засіданні кредитного комітету; підготовка

документів позичальника на видачу кредиту для кредитного комітету головного

банку, який приймає рішення про видачу кредиту в сумі, яка перевищує ліміт

кредитування; аналіз забезпечення кредиту; формування резерву (страхового

фонду) на можливі збитки по всім виданим кредитам; видача кредитів

підприємствам та організаціям на основі складених кредитних договорів (договорів

про відкриття кредитної лінії); контроль за виконанням клієнтами банку умов

кредитного договору.

Особливо слідкується за наявністю забезпечення кредитів,

оскільки це один з основних засобів безпеки від кредитного ризику.

Розглянемо забезпеченість кредитів на рис. 2.1 протягом

досліджуваних років.

тис.грн.

Рис. 2.5. Забезпечення кредитів у «ВТБ Банку» станом на І квартал

2010-2012 рр.

З даного графіка ми бачимо, що кредитів забезпечених набагато більше

ніж незабезпечених. І більша части забезпечені заставою, найчастіше нерухомим

майном відмінним від житлового приміщення (Додаток А). Це означає що банк

намагається мінімізувати свій кредитний ризик за допомогою застави. Сума

забезпечені кредитів протягом 2011 року збільшилась на 3836707 тис. грн. А

незабезпечених зменшилась на 551214 тис. грн.., що э позитивним результатом для

ПАТ «ВТБ Банк».

Також, виходячи з попередніх відомостей про клієнта, характеру заходу,

яке планується до кредитування, а при необхідності, після особистої бесіди з

клієнтом та уточнення наявних відомостей про його репутацію і кредитну історію,

приймає рішення про можливість оформлення необхідних документів для отримання

кредиту.

Для позичальника-фізичної особи оцінка фінансового стану визначається

за кількісними та якісними показниками.

До кількісних належать: сукупний чистий дохід, накопичення на рахунках

в банку, коефіцієнти, котрі характеризують платоспроможність, його забезпечення

(застава, наявність страхових полісів).

До якісних характеристик належать: загальний матеріальний стан,

соціальна стабільність, вік та стан здоров’я, кредитна історія.

Для позичальника - юридичної особи аналізується оцінка його фінансового

стану та оцінюється стан обслуговування позичальником кредитної заборгованості

(табл. 2.5).

Таблиця 2.5.

Алгоритм визначення поточної групи кредитних операцій за станом

обслуговування позичальником боргу за ними на стадії дії кредитної угоди.

|

Показники стану обслуговування позичальником боргу

|

Показник поточної групи кредитних операцій

|

|

Добре

|

Слабке

|

Незадовільне

|

|

1. Сплата кредиту в строк або з затримкою до 7 днів

+сплата відсотків в строк або з затримкою 7 днів

|

+

|

|

|

|

2. Кредит пролонговано без зниження класу до 90 днів

+ сплата відсотків з затримкою до 7 днів

|

+

|

|

|

|

3. Заборгованість за кредитом прострочена 8-90 днів

+ сплата відсотків затримана до 8-30 днів

|

|

+

|

|

|

4. Кредит пролонговано 91-180 днів + сплата

відсотків затримується до 30 днів

|

|

+

|

|

|

5. Заборгованість за кредитом прострочена більше 90

днів

|

|

|

+

|

|

6. Кредит пролонговано з пониженням класу кредиту

більше ніж 180 днів

|

|

|

+

|

Після прийняття рішення про видачу кредиту спеціаліст

кредитного відділу укладає кредитний договір між банком та позичальником.

Кредитний договір укладається в трьох екземплярах (перший екземпляр залучається

до кредитної справи та візується начальником юридичного відділу та начальником

відділу безпеки, другий екземпляр отримує позичальник, третій - передається на

зберігання у юридичний відділ) .

В ПАТ «ВТБ Банк», як і в інших банках України, кредити

видаються і у гривнях, і в доларах США та євро. Максимальний термін

кредитування залежить від мети кредитування: для придбання житла - до 21-30

років, для придбання автомобіля - до 7 років, споживчий кредит - до 2-10 років,

за програмою мікрокредитування - до 7 років, беззаставний кредит на купівлю

товарів та послуг - до 4 років. ПАТ «ВТБ Банк» надає кредити на споживчі цілі

під заставу будь-якого ліквідного майна (нерухомість, автотранспорт, грошові

вклади) для фізичних осіб. Заставою у подібних випадках може виступати:

нерухомість, автотранспорт, грошовий вклад у банку, порука третіх осіб (і

юридичних, і фізичних осіб). За допомогою послуг ПАТ «ВТБ Банк» клієнт маєте

можливість отримати кредит на купівлю будь-яких товарів у мережі магазинів -

партнерів банку. За програмою «Мікрокредитування» забезпеченням може слугувати

ліквідне рухоме та нерухоме майно.

РОЗДІЛ

3. ВДОСКОНАЛЕННЯ МЕТОДІВ УПРАВЛІННЯ КРЕДИТНИМ РИЗИКОМ

На основі здійсненого аналізу застосування шляхів мінімізації

можна запропонувати такі вдосконалення:

) Роботі комерційних банків щодо мінімізації кредитних

ризиків заважає недостатність інформації про потенційних позичальників.

Часткове вирішення цієї проблеми можливе за умов створення в Україні

спеціальних рейтингових агентств, а також централізованої інформаційної

системи, які б концентрувавли відомості про позичальників.

) Основним способом мінімізації кредитного ризику в

банківській системі України є вимога забезпечення кредитів. А серед форм

забезпечення найпоширенішою є застава. Інколи при прийнятті рішення про видачу

кредитів більша увага звертається на заставне майно, ніж на фінансовий стан та

платоспроможність клієнтів, що протиречить економічній сутті забезпечення

кредиту.

) Необхідною також є підготовка висококваліфікованих

спеціалістів із енциклопедичними знаннями в багатьох галузях економіки, які

здатні приймати рішення в нестандартних ситуаціях. Така необхідність викликана

складною структурою джерел кредитного ризику. А за умови переважання в

банківській системі універсальних банків працівникам таких кредитних установ

приходиться стикатися із специфічними проблемами багатьох сфер діяльності (в

тому числі і виробничої).

) На державному рівні проблема мінімізації кредитного

ризику вирішується за допомогою впровадження обов’язкового створення банками

резервів на покриття можливих втрат від кредитноїдіяльності, а також введення

економічних нормативів ризику. Але вплив таких методів є досить опосередкований

і більше спрямований на уникнення системного ризику. Мінімізація кредитного

ризику на рівні банку, на відміну від компенсації за рахунок резервів,

передбачає активний вплив на ймовірність настання негативних явищ. Тому на

практиці акценти мають бути зміщені від наступного погашення збитків до

попередньої їх мінімізації.

Також існує багато ідей та технологій щодо зменшення

кредитного ризику, якими успішно користуються за кордоном і можливо вартно

перейняти їх досвід та впровадити дані системи в Україні.

Сек'юритизація кредитів - дрібні, неліквідні кредити,

ідентичні за характером, строками і дохідністю об'єднуються в один пакет, на

основі якого випускаються цінні папери, що продаються інвесторам. У результаті

сек'юритизації право отримання боргу і процентів за виданими кредитами

переходить до власника цінного папера[23].

У процесі сек'юритизації беруть участь кілька сторін: банк як

ініціатор продажу пакета кредитів; компанія, яка займається емісією цінних

паперів; гарант (страхова компанія); інвестори (фізичні чи юридичні особи), які

купують цінні папери на ринку. Процедура сек'юритизації починається з того, що

банк, який є ініціатором продажу кредитів, укладає договір з компанією, яка на

загальну суму сек'юритизованих кредитів робить емісію цінних паперів. Перед

розміщенням пакета цінних паперів на ринку компанія-емітент має отримати

підтримку гаранта, який виконує функцію страхування емітованих цінних паперів.

Часто така підтримка надається у формі урядових гарантій чи акредитивів

великого банку. Відтак цінні папери розміщуються на ринку, а отримані від їх

продажу кошти починають надходити до гаранта та компанії-емітента, які

передають їх банку-ініціатору.

Процедура сек'юритизації дає змогу банку здійснити трансферт

кредитних ризиків (передати ризик іншим учасникам ринку), оскільки разом із

власністю на кредити та надходження за ними до інвесторів, які придбали цінні

папери на ринку, переходить і кредитний ризик. У разі неповернення кредитів

збитків зазнають інвестори. Останніми роками сек’юритизація стає одним із

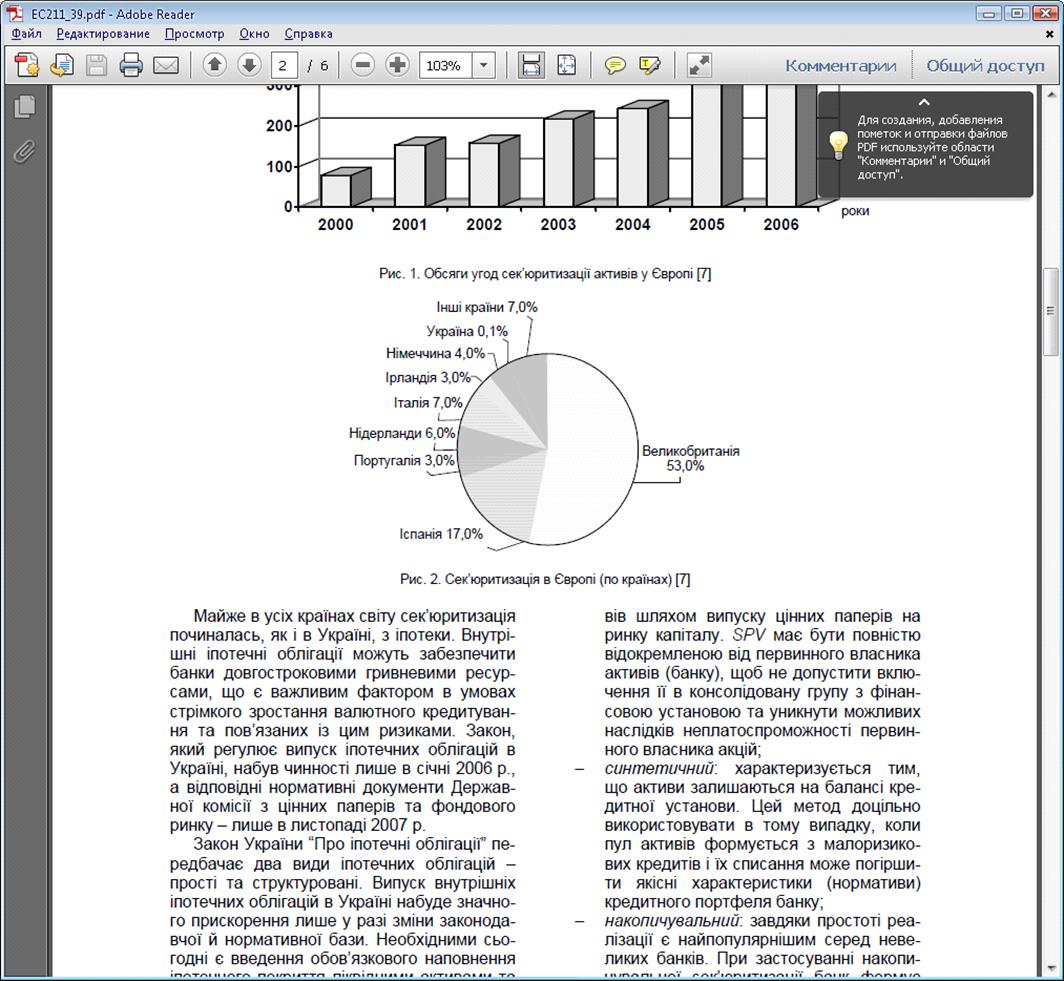

найголовніших джерел фінансування банків у всьому світі (рис. 3.1), про що

свідчить позитивний досвід багатьох країн, у яких він використовується вже

понад десять років.

В Україні відсутнє спеціальне законодавство з питань

сек’юритизації, тому потрібне їх детальне вивчення, узагальнення, формування

понятійного апарату та надання обґрунтованих висновків на рівні фахівців.

Рис. 3.1. Обсяги угод секюритизації активів в Європі

При застосуванні будь-якого з методів сек’юритизації банк

отримує значні переваги, а саме:

замість строкових активів банк одержує ліквідні кошти, які

можна використати для подальшого розвитку;

розширюється коло потенційних інвесторів;

зменшується ймовiрнiсть виникнення в банку відсоткового,

кредитного ризиків, а також ризику втрати ліквідності. Сек’юритизацiя

перерозподіляє ці банківські ризики між кредитною установою, інвестором i

посередником;

поліпшується виконання чинних нормативів (наприклад,

відношення зобов’язань до власного капіталу);

зменшується навантаження на власний капітал;

банк може позиціонувати себе як фінансову установу, котра здатна

працювати зі складними міжнародними фінансовими інструментами.

У лютому 2007 р. ЗАТ “ПриватБанк” здійснило першу в історії

української банківської справи транскордонну позабалансову сек’юритизацію

іпотечних активів на загальну суму 180 млн дол. США. Сек’юритизацію можна

застосувати щодо широкого переліку активів. Це, насамперед, іпотечні та

споживчі кредити, лізингові платежі, будь-які однорідні позики, товарні

кредити, крім того, різноманітні грошові доходи, які суб’єкт господарських

відносин планує отримати в результаті своєї діяльності.

Механізм сек’юритизації забезпечує вирішення таких завдань,

які в процесі його реалізації можуть і повинні бути виконані з метою

забезпечення достатнього рівня економічної безпеки банку: обмеження кредитного

ризику на активи; підвищення ефективності балансу; диверсифікація джерел

фінансування; зниження вартості фінансування; балансування активів і пасивів;

підвищення конкурентоспроможності; поліпшення фінансового стану та іміджу

банківської установи. Те, яким чином сек’юритизація впливає на рівень

фінансової стійкості та безпеки банку, відображають функції сек’юритизації,

серед яких необхідно виділити такі:

функція страхування ризиків;

функція рефінансування;

функція управління ліквідністю банку.

Сек’юритизація вимагає високого рівня стандартизації

кредитів. Проте конкуренція змушує українські банки нехтувати стандартами і

видавати кредити, керуючись непрямими доказами платоспроможності позичальника,

зменшувати вимоги щодо першого внеску тощо. Через це кредитні портфелі

українських банків є різнорідними, що не сприяє поширенню сек’юритизації.

Вирішення зазначених проблем та застосування фінансового механізму

сек’юритизації на практиці дадуть змогу сформувати необхідні умови для

забезпечення безпечної фінансової ситуації банків.

Також, при видачі кредиту банк, перш за все, цікавить

кредитоспроможність потенційного позичальника, тобто здатність повністю і в

строк розрахуватися за своїми борговими зобов'язаннями. Саме задачі вибору

кредитоспроможних позичальників в основному і служать скорингові системи.

Вихідні характеристики позичальника, необхідні для його

оцінки, можуть бути обрані з будь-якого наявного в розпорядженні джерела даних,

головним чином із заповненої кандидатом анкети. Подібними характеристиками

можуть служити демографічні дані, (зокрема, вік, тривалість проживання в

певному регіоні), наявність дітей, освіта, стаж роботи, займана посада, тощо.

Але це ще не все, для деяких критеріїв потрібно визначитись із варіантами

значень. Наприклад, якщо кандидат займає посаду "керівник", то для

початку потрібно вирішити кого ми будемо називати керівником (Одна справа

приватний підприємець із невеликими доходами, та інша справа - керівник великої

компанії з оборотами в сотні мільйонів гривень) [11]. Це далеко не повний набір

можливих критеріїв для оцінки кредитних ризиків потенційних позичальників .

Все це виглядає дуже просто, однак складність заключається у

визначенні, які характеристики варто включати в модель і які вагові коефіцієнти

повинні їм відповідати. Кожному показнику встановлюється певна кількість балів

- скорингова оцінка (таб. 3.1). Чим вище кредитоспроможність і сумлінність

клієнта по тому або іншому показнику, тим більш високий бал ми йому

встановлюємо.

Таблиця 3.1

Приклад моделі анкети

|

Показник

|

Діапазон значень

|

Скорингова оцінка

|

|

Вік

|

До 35 років Від 35 до 45 років Від 45 і старше

|

11,87

|

|

|

29,46

|

|

|

35,68

|

|

Освіта

|

Вища Середня спеціальна Середня

|

32,67

|

|

|

25,36

|

|

|

20,12

|

|

Чи перебуває в шлюбі

|

Так Ні

|

26,78

|

|

|

9,23

|

|

Стаж роботи

|

До 1 року Від 1 до 3 років Від 3 до 6 років Понад 6

років

|

14,04

|

|

|

19,38

|

|

|

21,06

|

|

|

26,79

|

Переваги:

Впровадження скорингових систем має ряд переваг, до яких

відносять:

можливість зниження витрат і мінімізацію операційного ризику

за рахунок автоматизації прийняття рішення про видачу кредиту;

скорочення часу обробки заяв та надання відповіді про видачу

або відмову в кредиті;

централізацію прийняття кредитного рішення і зниження впливу

людського чинника при його прийнятті;

виявлення і запобігання спроб шахрайства.

Недоліком скорингових систем є те, що вони оцінюють

кредитоспроможність позичальника на підставі даних про попередні ведучих

кредиту, в той час як про можливе поведінці клієнтів, яким було відмовлено в

кредиті, залишається тільки здогадуватися.

Уразливість скорингу також полягає в тому, що програма оцінює

не реальну людину, а інформацію, яку він про себе повідомляє, і добре

підготовлений клієнт може представити дані про себе так, що практично

гарантовано отримає кредит. Крім того, скорингові моделі вимагають постійної

доробки і оновлення, так як з часом змінюються як соціально-економічні умови і

умови кредитування, так і самі люди. На Заході розробка нових скорингових

моделей відбувається раз на півтора-два рік і багато в чому залежить від

стабільності економіки в цей період.

Банківськими установами різних країн випробувано багато

систем оцінювання кредитоспроможності позичальників. Ці системи відрізняються

одна від одної кількістю показників, що застосовуються як складові частини

загального рейтингу позичальника, а також різними методиками складання

характеристики та визначення їх пріоритетності.

Досить популярним є принцип C.A.M.P.A.R.I [17].

С - Customer (Клієнт),

А - Ability (Спроможність),

М - Means/Margin (Кошти/Маржа),

Р - Purpose (Ціль),

А - Ammout (Сума),- Repayment (Погашення),- Insurance

(Страхування).

Характеристика клієнта включає збір та аналіз інформації про

клієнта. При цьому обов'язково аналізуються кредитні відносини клієнта з банком

у минулому. Якщо клієнт - фізична особа, аналізуються його особиста соціальна

стабільність, вік та стан здоров'я, матеріальне становище, розмір його витрат,

бізнесове оточення та зв'язки. Якщо клієнтом є корпорація, насамперед

аналізуються величина та структура капіталу позичальника, його фінансове

становище, бажання використати власний капітал у проекті, під який проводиться

кредитування, а також стан галузі, до якої належить позичальник, конкурентна

позиція підприємства-позичальника на ринку.

Здатність повернути позику легко дослідити, якщо кредит

падаєть-ся фізичній особі. Якщо кредит надається юридичній особі, треба

проаналізувати якість фінансового менеджменту і фінансові можливості

позичальника, а саме можливості отримувати достатній грошовий потік та

ефективно управляти ним.

Дохідність визначається фінансовою стратегією банку в цілому

та кредитною політикою зокрема, а також конкурентним середовищем на ринку

банківських послуг. Більш ризикова стратегія банку буде спрямована па прийняття

значних кредитних ризиків та встановлення високої маржі як плати за ризик.

Дохідність значною мірою залежить і від рівня кредитного ризику за конкретним

кредитом. Вона буде різною залежно від виду, терміну, забезпеченості кредиту,

надійності позичальника тощо.

Визначення дійсної цілі кредитування дає змогу банку дати

правильну оцінку якості кредитної заявки і в разі задовільної якості розробити

відповідну структуру кредиту. Метою позики може бути фінансування основного чи

оборотного капіталу, венчурних підприємств, погашення інших боргів, проведення

спекулятивних операцій тощо. Банк не повинен допускати використання кредиту па

незаконні цілі чи на діяльність, яка не передбачена статутом позичальника.

Розмір позики має відповідати цілям кредитування. Банкіру

треба впевнитись у тому, що клієнт не вимагає суми, більшої чи меншої за

необхідну для даного проекту. Якщо клієнт вимагає меншу суму, цс може призвести

до необхідності додаткового фінансування. Крім того, бажано, щоб розмір позики

був меншим від частки участі клієнта в проекті.

Умови погашення позики мають відповідати цілі позики та

фінансовим можливостям позичальника. Структура платежів у погашення позики має

відповідати структурі грошових потоків позичальника. Деякі види позик повинні

мати певний максимальний термін. Наприклад, термін позики па купівлю обладнання

не повинен перевищувати терміну експлуатації цього обладнання.

Страхування ризику непогашений позики може здійснюватись за

рахунок застави чи гарантії. Бажано використовувати при наданні кредитів

застави і гарантії одночасно і не надавати кредити тільки під заставу чи під

гарантію. Якщо кредит надається під заставу, треба проаналізувати, наскільки

застава захищена від інфляції, наскільки легко буде її стягнути у разі

неповернення кредиту, яке допустиме співвідношення ринкової вартості застави та

розміру кредиту і як часто це співвідношення треба переглядати.

Недосконалість існуючих методів є поштовхом до створення

нових, одним з яких є MEMO-RISK, що передбачає два етапи. Перший етап - MEMO:

М - менеджмент (management),

Е - досвід (experience),

М - ринок (market),

О - функціонування бізнесу (operations).

Основна увага на цьому етапі приділяється компетенції та

кваліфікованості керівника, стану й перспективам розвитку ринку, системі

розподілу товарів, послуг, загальній діяльності підприємства. На другому етапі

- RISK увага звертається на здатність проведення розрахунків з урахуванням змін

на ринку чи підвищення відсоткових ставок, вартості забезпечення та рівень

контролю[5].- Repayment - погашення,- Interest - процент,- Security -

забезпечення,

К - Кontrol -контроль.

У практиці європейських, американських, російських та деяких

вітчизняних банків знайшли своє втілення й інші методики аналізу

кредитоспроможності клієнта - уже згадана система CAMPARI і PARTS, які

ґрунтуються на послідовному розгляді зафіксованих у кредитній заявці та

фінансових документах найсуттєвіших аспектів, що характеризують клієнта, з

метою виявлення потенційного ризику надання конкретного кредиту. Проте їх

використання в Україні є досить обмеженим.утворюється із початкових літер таких

слів:

Р - purpose - ціль;

А - amount - розмір кредиту;- repayment - умови погашення

основного боргу та процентів;

Т - terms - строк кредиту;- security - забезпечення.

Використання банками зазначених моделей оцінки

кредитоспроможності позичальника дозволяє скоротити час аналізу кредитних

заявок і бізнес планів та термін прийняття кредиторами рішення щодо надання

кредиту.

З метою подолання недоліків всіх зазначених моделей і методів

в сучасних умовах банківські установи розробляють та використовують власні

методики оцінки визначення фінансового стану позичальника з урахуванням

рекомендацій Національного банку України.

Отже, існують різні методики оцінки ризику втрати

кредитоспроможності позичальника як у світовій практиці, так і в Україні. Нині

Національний банк України (НБУ) не пропонує універсального підходу, а лише

визначає напрямок оцінки, що надає можливість кредиторам запроваджувати власні

розробки.

ВИСНОВКИ

Отже, ризик - це потенційна можливість недоотримання доходів

або зменшення ринкової вартості капіталу банку внаслідок несприятливого впливу

зовнішніх або внутрішніх факторів. Успішна діяльність банку в цілому великою

мірою залежить від обраної стратегії управління ризиками.

Кредитний ризик є ймовірністю фінансових втрат внаслідок

невиконання позичальниками своїх зобов’язань. Кредитний ризик є досить складною

сукупністю елементів, які викликаються зовнішніми (не регулюваними банком) і

внутрішніми факторами. Важливою характеристокою кредитного ризику є його

динамічність, яка вимагає від банківських працівників переодичної оцінки ризику

та управління ним.

Мета процесу управління банківськими ризиками полягає в їх

обмеженні або мінімізації, оскільки повністю уникнути ризиків неможливо.

Ключове завдання кожного банку пов’язано з управлінням ризиками з метою їх

мінімізації, один із шляхів якої полягає у створенні резервів.

Масові неплатежі в нашій країні на сьогоднішній день в

більшості випадків пов’язані з недооцінкою моментів кредитного ризику, з

нецивілізованим підходом банків на початку розвитку ринкових відносин до своєї

кредитної політики.. Кредитним відділам банків необхідно постійно враховувати,

аналізувати зарубіжний та всезростаючий вітчизняний досвід

Аналіз основних сучасних методичних підходів до оцінки

кредитоспроможності позичальника як одного з основних напрямків управління

кредитними ризиками показав, що всі вони здебільшого спрямовані на

вдосконалення та розширення системи фінансових характеристик та показників

діяльності господарюючих суб'єктів, за якими оцінюється ймовірність виникнення

ризикового кредиту. Однак, незалежно від того, є ознаки появи кредитного ризику

фінансовими чи нефінансовими, вони повинні насторожувати відповідні відділи

банків. Чим раніше будуть вони виявлені, тим більше банк матиме часу для збору

необхідної інформації і розробку стратегії врятування кредиту.

Якісна кредитна політика як

інструмент управління кредитним ризиком визначає критерії вибору найбезпечніших

позик і режиму надання їх конкретному позичальнику; передбачає конкретні

алгоритми розрахунку ліміту кредитування на одного позичальника; конкретні

заходи з диверсифікації кредитного портфеля; методику оцінювання рівня ризику.

Можна і далі деталізувати кредитну політику щодо заходів з мінімізації ризику,

та тільки професійність , детальність і практичність формування цих заходів

забезпечить реальну реалізацію їхнього призначення.

В першу чергу мінімізація кредитного

ризику має здійснюватись силами самих банків шляхом застосування активних

методів впливу на імовірність неповернення позик та процентів за ними в сторону

зменшення.

Завданням банків є вдосконалення

внутрішнього кредитного ризик-менеджменту. Мотивацією слугує підвищення

конкуренції, але для цього на державному рівні повинні бути вирішенні

інформаційні, законодавчі, загальноекономічні неузгодженні питання.

Враховуючи набутий досвід управління

кредитними ризиками, кожному комерційному банку для досягнення успіху у

вирішенні поставлених завдань варто впровадити ефективну, суттєву нову систему

управління ризиками:

розробити процедуру виявлення,

моніторингу та контролю ризиків банківської діяльності;

впроваджувати існуючі та

розробляти самостійно моделі кількісної оцінки ризиків;

проводити роботу, спрямовану на

підготовку кваліфікованих спеціалістів з питань ризик-менеджменту.

Саме таке коло окреслених напрямків

повинно стати предметом досліджень подальшого вдосконалення системи управління

кредитними ризиками.

СПИСОК

ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон

України «Про банки і банківську діяльність» від 07.12.2000 № 2121-III

. N

104, 15.03.2004, Методичні вказівки з інспектування банків "Система оцінки

ризиків": Постанова Правління Національного Банку України 15.03.2004р.

№104 [Електроний ресурс]. - Режим доступу -

http://zakon2.rada.gov.ua/laws/show/v0104500-04

. Офіційний

сайт Національного банку України [Електроний ресурс] - Режим доступу -

http://www.bank.gov.ua

. Фінансовий

менеджмент у банку [Текст] : підручник / Л. О. Примостка ; Держ. вищ. навч.

закл. "Київ. нац. екон. ун-т ім. Вадима Гетьмана". - 3-тє вид.,

допов. і переробл. - К. : КНЕУ, 2012. - 338 с.

. Банківське

кредитування: Навчальний посібник / Владичин У. В., за ред. д.е.н., проф. С. К.

Реверчука. - К.: Атіка, 2008.

. Положення

«Про порядок формування та використання банками України резервів для

відшкодування можливих втрат за активними банківськими операціями» від

25.01.2012 № 2

. Кредитний

менеджмент: навч. посіб. / А. М. Мороз, Р. І. Шевченко, І. В.Шевченко, І. В.

Дубик. - К. : КНЕУ, 2009. - 399 с,

. В.

С. Котковський, О.В. Неізвєстна. Банківські операції: Навчальний посібник. -

К.: Кондор, 2011. - 498 с.

. «Про

затвердження Інструкції про порядок регулювання діяльності банків в Україні»

Національний банк; Постанова, Інструкція від 28.08.2001 № 368

10. Постанова «Про

схвалення Методики розрахунку економічних нормативів регулювання діяльності

банків в Україні <http://zakon.rada.gov.ua/go/v0315500-09>» Національний

банк; від 02.06.2009 № 315

. «Про

затвердження Положення про порядок формування обов'язкових резервів для банків

України та філій іноземних банків в Україні» від 16.03.2006 № 91

. Данілов О.Д.

Паєнтко Т.В. Фінанси підприємств у запитаннях і відповідях: Навчальний

посібник. - К.: ЦУЛ, 2011. - 256 с.

. Банківські

операції : навч. посібник / Р.Р. Коцовська О.П. Павлишин Л. М. Хміль - К: УБС

НБУ: Знання. - 2010. - 390 с.

. Економічний

аналіз: Підручник. Затверджено МОН / Мних Є.В. - К., 2011. - 630 с.

. Обгрунтування

господарських рішень та оцінювання ризиків: навчальний посібник/ Донець Л.І.,

Шепеленко О.В., Баранцева С.М., Сергєєва О.В., Веремейчик О.Ф. - К.: Центр

учбової літератури, 2012. - 472 с.

. Банківський

маркетинг : підручн. [для студ. вищ. навч. закл. ]/ І. О. Лютий, О. О. Солодка

- К.: Центр учбової літератури, 2010. - 776 с.

. Кредитний

ризик комерцiйного банку / В.В. Вiтлiнський, О.В. Пернарiвський, Я.С.

Наконечний, Г.I. Великоiваненко. За ред. В.В. Вiтлiнського. - К.: Тов-во

«Знання», КОО, 2009. - 251 с.

. Шелудько

В.М. Фінансовий ринок: підручник. - 2 -ге вид., стер. - К.: Знання, 2008. -

535с.

. Кредитування

і контроль [Текст] : навч. посіб. / В. Я. Вовк, О. В. Хмеленко. - К. : Знання,

2008. - 463 с.

. Фінансова

звітність ПАТ «ВТБ Банк» - [Електроний ресурс]. - Режим доступу -

http://vtb.com.ua/about/information/fin_report/

. Офіційний

сайт державної установи «Агентство з розвитку інфраструктури фондового ринку

України» [Електроний ресурс]. - Режим доступу - http://smida.gov.ua

. Фінансові

результати діяльності банків України // Вісник НБУ № 3, 2010 р., 2011р., 2012р.

. О.Гринько.

Моделювання диверсифікації кредитного ризику / Вісник НБУ № 1 (191) Січень 2012

. Волик Н. Г.,

Ісаєнко А. І. Секюритизація банківських активів як метод управління портфельним

кредитним ризиком [Електроний ресурс] - Режим доступу -

http://archive.nbuv.gov.ua/portal/soc_gum/Dtr_ep/2011_2/files/EC211_39.pdf

. І. В.

Єлейко. Особливості мінімізації кредитного ризику банківської установи

[Електроний ресурс] - Режим доступу -

http://archive.nbuv.gov.ua/portal/chem_biol/nvnltu/21_8/150_Jel.pdf

. Електронна

система комплексного розкриття інформації (ЕСКРІН) [Електроний ресурс] - Режим

доступу - http:// escrin.nssmc.gov.ua

. Лепейко

Т.І., Доценко Т.О. Аналіз сучасних методик прогно-зування ймовірності

банкрутства підприємств [Електроний ресурс] - Режим доступу -

http://archive.nbuv.gov.ua/portal/Soc_Gum/Fkd/2011_1/part2/38.PDF