Изучение банковской прибыли

План

Введение

. Формирование и использование прибыли коммерческого

банка

. Анализ банковской ликвидности

. Порядок оценки состояния ликвидности в банке

. Нормативное регулирование показателей ликвидности

. Анализ показателей рентабельности и ликвидности ОАКБ

«Узпромстройбанк»

Заключение

Список использованной литературы

Введение

Данная тема представляется актуальной, поскольку банковская система -

одна из неотъемлемых структур рыночной экономики.

Современная банковская система - это важнейшая сфера национального

хозяйства любого развитого государства.

Коммерческие банки, действуя в соответствии с денежно-кредитной политикой

государства, регулируют движение денежных потоков, влияя на скорость их

оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в

обращении.

Коммерческие банки постоянно в своей деятельности сталкиваются с

проблемами ликвидности, качества активов и сохранения прибыльной деятельности.

В этих условиях особо остро встает проблема оценки финансовой

устойчивости коммерческих банков: разработки системы критериев, определяющих

надежность банка, и методик проведения анализа по указанным критериям.

Одним из основных условий устойчивого развития каждого банка и банковской

системы в целом является совершенствование подходов к управлению финансами

коммерческих банков.

Создание устойчивой, гибкой и эффективной банковской инфраструктуры -

одна из важнейших (и чрезвычайно сложных) задач стоящих перед современного

Узбекистана.

Условием доходности банковской деятельности, безусловно, является

поддержание ликвидности, управление банковской прибылью, ее максимизация.

Основная цель деятельности коммерческого банка - получение максимальной

прибыли при обеспечении устойчивого длительного функционирования и прочной

позиции на рынке.

Размер полученной банком прибыли или убытка концентрированно отражает в

себе результаты все его активных и пассивных операций.

Поэтому изучение прибыли, ее составляющих и факторов, влияющих на ее

динамику, занимает одно из центральных мест в анализе деятельности коммерческого

банка. Размер прибыли зависит главным образом от объема полученных доходов и

суммы произведенных расходов. Прибыль коммерческого банка - это финансовый

результат деятельности банка в виде превышения доходов над расходами. Если этот

результат имеет отрицательное значение, его называют убытком. Полученная

прибыль является базой для увеличения и обновления основных фондов банка,

прироста его собственного капитала, гарантирующего стабильность финансового

положения и ликвидность баланса, обеспечения соответствующего уровня

дивидендов, развитие повышения качества банковских услуг.

Главная задача в процессе организации деятельности банка и его

структурных подразделений состоит в том, чтобы реализовать, по крайней мере,

три наиболее существенные цели - добиться высокой рентабельности, достаточной

ликвидности и безопасности банка.

Основными задачами коммерческого банка являются доходы и их расходы.

Доходы - это денежные поступления от производственной и

непроизводственной деятельности.

Расход - это использование денежных средств на производственную и не

производственную деятельность.

Конечным финансовым результатом коммерческого банка является чистая

прибыть, представляющая собой остаток доходов банка после покрытия всех

расходов, в том числе не предвиденных, формирования резервов, уплаты налогов из

прибыли.

1.

Формирование и использование прибыли коммерческого банка

Прибыль коммерческого банка - это финансовый результат деятельности банка

в виде превышения доходов над расходами. Если этот результат имеет

отрицательное значение, его называют убытком. Полученная прибыль является базой

для увеличения и обновления основных фондов банка, прироста его собственного

капитала, гарантирующего стабильность финансового положения и ликвидность

баланса, обеспечения соответствующего уровня дивидендов, развитие повышения

качества банковских услуг.

Разница между суммой валового дохода и суммой затрат, относимых в

соответствии с действующем законодательством на расходы банка, называется

балансовой или валовой прибылью, если эта разница имеет отрицательное значение

ее называют убытком.

Валовая прибыль банка подразделяется на:

1. Операционную прибыль, равную разнице между суммой операционных

доходов и расходов.

Процентную прибыль - превышение полученных банком процентных доходов

над процентными расходами.

Комиссионную прибыль - превышение комиссионных доходов над

комиссионными расходами.

Прибыль от операций на финансовых рынках - разница между

доходами и расходами от этих операций.

Прочую прибыль - разница между прочими доходами и прочими

расходами.

2.Прибыль от побочной деятельности - доходы от побочной деятельности за

вычетом затрат на ее осуществление.

.Прочую прибыль - разница между прочими доходами и прочими расходами.

Наибольшую долю в составе прибыли составляет операционная прибыль, а в

ней - процентная прибыль.

Балансовая прибыль отражает лишь промежуточный финансовый результат

деятельности банка в отчетном периоде. Конечным финансовым результатом является

чистая прибыль коммерческого банка, предоставляющая собой остаток доходов банка

после покрытия всех расходов, в том числе и непредвиденных, формирование

резерва, уплаты налогов из прибыли. Действующими правилами ведения

бухгалтерского отчета в кредитных организациях предусмотрен следующий порядок

расчета чистой прибыли.

1. Чистые процентные и аналогичные доходы = проценты полученные и

аналогичные доходы - проценты уплаченные и аналогичные расходы.

2. Чистые комиссионные доходы = комиссионные доходы - комиссионные

расходы.

. Текущие доходы = Чистые процентные и аналогичные доходы + Чистый

комиссионный доход + Прочие операционные доходы.

. Чистые текущие доходы до формирования резерва и без учета

непредвиденных расходов = текущие доходы - прочие операционные доходы.

. Чистые текущие доходы без учета непредвиденных расходов = Чистые

текущие доходы до формирования резерва и без учета непредвиденных расходов -

изменение величины резервов.

. Чистый доход до выплаты налога на прибыль = Чистые текущие

доходы без учета непредвиденных расходов + непредвиденные доходы - непредвиденные

расходы.

. Чистая прибыль отчетного года = Чистый доход до выплаты налога

на прибыль - налог на прибыль - отсроченный налог на прибыль - непредвиденные

расходы после налогообложения.

Чистую прибыль банка за вычетом дивидендов выплаченных акционерам банка,

называют капитализируемой прибылью.

Полученная банком прибыль распределяется по следующем направлениям.

- Уплата налогов в бюджет.

- Выплата дивидендов акционерам.

Капитализация прибыли.

В последние годы большинство отечественных банков основную часть прибыли,

остающуюся в их распоряжении, направляют на капитализацию.

Во вторых, к их числу подразделений кредитной организации и участвующих в

управлении прибылью, относиться казначейство или другое сводное управление. В

его функции входят составление плана доходов и расходов банка как составной

части бизнес-плана, анализ и оценка уровня прибыли банка в целом и

рентабельности отдельных направлений деятельности банка, разработка

рекомендаций о величине достаточной процентной маржи, процентных ставок по активным

и пассивным операциям банка, в структуре работающих активов и ресурсов.

Конкретные функции казначейства во многом зависит от структуры кредитной

организации и определяются Правлением банка.

Третьим подразделением банка, участвующим в управлении прибылью, является

бухгалтерия, которая обеспечивает аналитические службы казначейства и

функциональных подразделений необходимой информацией.

В качестве четвертого подразделения следует выделить службу внутреннего

контроля в функции которой входит контроль за правильностью формирования и

использования прибыли. Основные направления этого контроля включают следующее:

- Проверка соблюдения нормативных требований Центрального банка

Республики Узбекистан в отношении организации аналитического и синтетического

учета доходов, расходов, формирования и использования прибыли.

- Проверка соблюдения требований по расчету налогооблагаемой базы.

Проверка правильности применяемых ставок налога и сроков его

перечисления.

Проверка льгот, используемых банком при исчислении налогов.

Проверка использования прибыли.

Планирование доходов, расходов и прибыли банка в качестве элемента

управления рентабельностью банка на макроуровне включает следующие направления:

составление планового баланса дохода и расходов банка в рамках бизнес-плана,

планирование на его основе достаточно процентной моржи, составление сметы

доходов и расходов банка, прогнозный расчет нормы прибыли на активы и

собственный капитал, планирование распределение прибыли.

2. Анализ

банковской ликвидности

Понимание банковской ликвидности в современной экономической литературе и

практике не является однозначным. Что же такое ликвидность вообще и банковская

ликвидность в частности? Термин “ликвидность” происходит от латинского “liquidus”, что в переводе означает текучий, жидкий,

т.е. ликвидность дает тому или иному объекту характеристику легкости движения,

перемещения.

В Финансово-кредитном словаре ликвидность трактовалась, как “способность

банков обеспечивать своевременное выполнение своих обязательств”, т.е.

определялась с позиции банка, его деятельности.

В современной экономической литературе термин “ликвидность” имеет широкий

спектр применения и характеризует совершенно разные объекты экономики.

Под ликвидностью понимается способность банков своевременно погашать свои

обязательства в денежной форме с учетом не только кредитных, но и кассовых

возможностей коммерческих банков.

Банковская ликвидность зависит, во-первых, от характера, величины и

структуры депозитов, во-вторых, от возможности банка срочно получить заем на

кредитном рынке, в-третьих, от соответствия структуры активов (кредитных

вложений) по сроку и характеру структуры пассивов (ресурсов), поскольку,

например, повышение удельного веса государственных ценных бумаг (облигаций,

казначейских обязательств) в активах банка в условиях постоянного бюджетного

дефицита значительно ослабляет ликвидность банковской системы, в-четвертых, от

экономической конъюнктуры, так как, например, застой в экономике побуждает

клиентов изымать свои вклады из банков, что не только ухудшает их ликвидность,

но и становится часто причиной краха банков, в-пятых, от нарушения оборота

наличных денег, вызванных устойчивыми диспропорциями в экономике, в-шестых, от

роста денежных резервов банка, поскольку максимальной ликвидностью обладает тот

банк, сумма депозитов которого превышает объем представленных кредитов (в этом

случае уменьшается прибыль банка).

Ликвидность коммерческих банков регулируется в основном путем

рефинансирования (воздействие на спрос и предложение заемных средств) и влияния

на их кредитоспособность (воздействие на предложение кредитов). Изменение

ликвидности банков выступает стержнем денежно-кредитной политики, проводимой

Центральным банком.

Применительно к балансу банка ликвидность означает способность активов

последнего превращаться в денежные средства. Банк считается ликвидным, если

суммы его наличных средств и других ликвидных активов, а также возможности

быстро мобилизовать средства из иных источников достаточны для своевременного

погашения долговых и финансовых обязательств. Статьи активов любого

коммерческого банка располагаются в балансе в порядке убывания ликвидности,

т.е. возможности их обращения в наличность для производства платежей.

Для банка деньги являются и оборотным капиталом, и в какой-то степени

продуктом. Если производственные предприятия основывают свою деятельность на

кругообороте капитала преимущественно в товарной форме и их ликвидность зависит

от ликвидности товаров, то банк, осуществляя кругооборот капитала в денежной

форме как активный участник денежного рынка, имеет дело в первую очередь с

долговыми обязательствами (как кредиторов, так и заемщиков).

В то же время банк выступает как самостоятельный финансовый институт,

отнюдь не являющийся благодетелем. За свою деятельность, за предоставление

услуг он должен получать доход, покрывающий его расходы, т.е. стоимость (цена)

его услуг должна быть на уровне, достаточном для дальнейшего развития.

Как известно, коммерческие банки являются учреждениями, которые не могут

функционировать изолированно от экономической среды. Это вытекает из

предназначения как финансовых посредников, соединяющих косвенным образом

заемщиков и кредиторов.

Основным показателем ликвидности банковской системы является величина

остатка средств на корреспондентских счетах коммерческих банков в Центральном

банке. Регулируется путем изъятия излишних или предоставления дополнительных

денежных средств банкам посредством различных финансовых инструментов: норма

резервирования, депозитные операции (сделки РЕПО, ломбардное кредитование под

залог ГКО), сделки СВОП.

Банк считается ликвидным, если его состояние позволяет за счет быстрой

реализации средств по активу покрывать срочные обязательства по пассиву. Все

активы можно расположить по порядку от наиболее до наименее ликвидных. Самыми

ликвидными активами являются остатки денежных средств в кассе и

корреспондентских счетах банка, краткосрочные межбанковские кредиты, ценные

бумаги правительства и Центрального банка страны. К числу наименее ликвидных

относят вложения в недвижимость и долгосрочные ссуды. Ликвидность банка

обусловлена структурой его активов: чем больше доля первоклассных ликвидных

средств в общей сумме активов, тем выше ликвидность банка. Ликвидность зависит

и от структуры пассивной части баланса, например, увеличение доли срочных

вкладов повышает банковскую ликвидность.

Общественное признание деятельности банка как самостоятельного субъекта

предполагает, что цена производимого им продукта в виде банковских услуг должна

быть как минимум неотрицательной.

Таким образом, каждый коммерческий банк сталкивается с проблемой

ликвидности, по меньшей мере, дважды: во-первых, в качестве технического исполнителя

своей роли на денежном рынке, осуществляя платежи участников рынка друг другу.

Во-вторых, в качестве самостоятельного субъекта финансово-кредитной сферы,

получающего прибыль или убытки от своей деятельности, банк сталкивается с

ликвидностью своего собственного товара - банковских услуг. Следовательно,

ликвидность коммерческого банка связана, с одной стороны, с обеспечением

наличного и безналичного денежного оборота по счетам своих клиентов, а отсюда с

поддержанием соответствия между активными и пассивными операциями по срокам

окончания обязательств, а с другой - с обеспечением стабильного минимума

прибыльности.

Ликвидность банка - это объемное понятие. О ликвидности банка можно

говорить только тогда, когда у него ликвидный баланс. А что такое ликвидный

баланс? Это состояние на определенный момент. В действительности все течет, все

изменяется и банку нужно уметь постоянно поддерживать ликвидность своего

баланса. Для этого ему потребуются квалифицированные кадры и знающий свое дело

управляющий. И это еще не все. Ликвидный баланс предполагает возможность

быстрого изыскания средств только в активе баланса. Но банк может также быстро

найти средства путем привлечения их со стороны, увеличивая свой пассив. Это

могут быть кредиты Центрального банка как краткосрочные, так и долгосрочные (в

соответствии с правилами рефинансирования), кредиты других банков, привлеченные

средства клиентов (например, выпуск депозитных сертификатов) и другие

источники. Для того чтобы банк мог быстро воспользоваться этими источниками, у

него должна быть незапятнанная репутация, т.е. имидж надежного, устойчивого и

вовремя выполняющего взятые на себя обязательства учреждения.

Банк, обладающий ликвидным балансом, квалифицированными кадрами,

репутацией надежного партнера, - это ликвидный банк, способный быстро изыскать

средства, как путем изменения структуры актива, так и привлечения их со

стороны. Значит, ликвидный банк - это платежеспособный банк. Также государство

(в лице Центрального банка), для того чтобы снизить риск нарушения платежеспособности,

доводит до коммерческих банков нормативы, которые носят обязательный характер.

. Порядок оценки состояния ликвидности в банке

Наиболее информативными и содержательными для оценки ликвидности являются

балансы коммерческого банка.

Баланс коммерческого банка - это бухгалтерский баланс, в котором

отражается состояние собственных и привлеченных средств банка и их размещение в

кредитные и другие активные операции. По данным баланса осуществляется контроль

за формированием и размещением денежных ресурсов, состоянием кредитных,

расчетных, кассовых и других банковских операций, включая операции с ценными

бумагами.

Балансы коммерческих банков являются главной частью их отчетности. Их

анализ позволяет контролировать ликвидность банка, совершенствовать управление

банковской деятельностью. Руководство банков, используя отчеты других банков,

знакомится с состоянием дел в них при установлении корреспондентских отношений,

предоставлении кредитов и т. д. Балансы банков строятся по унифицированной

форме. Степень детализации операций ограничена коммерческой тайной, характерной

для практики коммерческих банков, работающих в условиях конкуренции.

Одновременно должна быть обеспечена достоверность и наглядность баланса, с тем,

чтобы не подорвать доверие клиентов.

Банковские балансы относятся к средствам коммерческой информации, они

отвечают ее основным требованиям: оперативности, конкретности, солидности.

Оперативность банковского баланса проявляется в его ежедневном составлении.

Банковский баланс является источником конкретной информации о наличии денежных

средств и платежеспособности, кредитных ресурсах и их размещении, надежности и

устойчивости самого банка. Банковский учет отвечает требованиям достоверности

(солидности).

При построении банковских балансов используются принципы группировки

операций по экономически однородным признакам и с понижающейся, как правило,

ликвидностью статей по активу и уменьшающейся степенью востребования средств по

пассиву.

Счета номенклатуры баланса банков подразделяются на балансовые и

внебалансовые. Балансовые счета бывают активными и пассивными. Средства на

пассивных счетах являются ресурсами банка для кредитования и проведения других

банковских операций. Задолженность на активных счетах показывает использование

(направление) этих ресурсов. На пассивных счетах отражаются фонды банка,

средства предприятий и организаций, физических лиц, доходы государственного

бюджета, депозиты, прибыль банка, кредиторская задолженность, другие пассивы и

привлеченные средства, включая суммы рефинансирования, полученные от других

банков. На активных счетах учитываются денежная наличность в кассах банка,

краткосрочные и долгосрочные кредиты, затраты на капитальные вложения,

дебиторская задолженность, другие активы и отвлеченные средства.

На внебалансовых счетах показывается движение ценностей и документов,

поступающих в учреждения банков на хранение, инкассо или комиссию. Сюда

относятся также знаки оплаты государственной пошлины, бланки строгой

отчетности, бланки акций, акций по поручению, документы по аккредитиву, другие

документы и ценности.

Все балансовые счета подразделяются на счета первого порядка -

укрупненные, синтетические счета, и счета второго порядка - детализирующие,

аналитические счета.

Все балансовые счета коммерческих банков сгруппированы по принципу

экономически однородного содержания и отчасти ликвидности.

В процессе анализа баланса банка, особенно его ликвидности, важное

значение имеет определение размера собственных средств. Собственные средства

банка определяются как сумма всех его фондов (уставного, резервного,

специального и др.), страховых резервов коммерческого риска, собственных

средств, предназначенных для финансирования капитальных вложений, прибыли

банка, собственных средств в расчетах. Таким образом, определяется сумма

собственных средств банка (брутто)

Понятие собственных средств (брутто) шире понятия собственных средств

(нетто) за счет включения отвлеченных (капитализированных) средств (например,

резервы в ЦБ). Процессы иммобилизации снижают доходность и ликвидность

банковских операций. Поэтому должны выявляться и устраняться причины,

вызывающие подобную иммобилизацию.

Правильное определение показателя собственных ресурсов банка играет

первостепенную роль при анализе ликвидности баланса банка, поскольку на основе

этого показателя устанавливаются нормативы ликвидности, используемые

Центральным Банком в целях контроля и регулирования деятельности коммерческих

банков.

При этом следует иметь ввиду, что собственные средства банка,

рассматриваемые в качестве кредитных ресурсов, должны включать в себя дебетовое

сальдо на корреспондентском счете, разность между доходами и расходами банка

(на внутригодовые даты), фонды экономического стимулирования и одновременно

учитывать их уменьшение на сумму осуществленных банком операций по покупке ценных

бумаг, а также на размер превышения сумм, перечисленных банком

предприятиям-поставщикам по факторинговым операциям, над суммами возмещенных

плательщиками средств.

Отличительными чертами балансов коммерческих банков являются относительно

небольшой удельный вес собственных средств и преобладание в пассиве

краткосрочных ресурсов. В условиях, когда законодательством предусматривается

определенное соотношение между собственными и привлеченными ресурсами,

коммерческие банки, как правило, собственные средства удерживают на минимально

допустимом уровне. При этом основным источником покрытия активных операций

выступают краткосрочные ресурсы. Удельный вес капиталовложений в активе

коммерческих банков невелик.

При группировке статей баланса с учетом степени ликвидности выделяются

следующие активы:

) Кассовые активы (наличность, резервы в Центральном банке, средства на

корреспондентском счете в РКЦ), средства в других коммерческих банках, ценные

бумаги. Статьи данного раздела отражают «первичные резервы» с точки зрения

ликвидности.

) Вложения средств в ценные бумаги, ценные государственные бумаги

правительственных организаций, местных органов власти и т. д. Часть этих

активов может быть оперативно обращена в кассовую наличность с небольшим риском

потерь и представляет собой в этой связи «вторичные резервы». К этим активам

относятся краткосрочные коммерческие векселя, выписанные первоклассными

кредитоспособными заемщиками, которые реализуются на денежном рынке

(рефинансирование). Этот раздел включает статьи, связанные с минимальным риском

и приближающиеся к ликвидным активам - ценные бумаги, выпущенные на срок от

одного года до пяти лет.

) Кредиты, выданные предприятиям, организациям, а также индивидуальным

заемщикам, другим коммерческим банкам. Эти активы баланса относятся к

малоликвидным вложениям, так как банки несут риски по их своевременному

погашению и превращению в первоклассные ликвидные средства.

) Капиталовложения - инвестирование средств в движимое и недвижимое

имущество, создание филиалов, совместных предприятий и т. д.

Группировка статей баланса с точки зрения экономической сущности

банковских операций может быть произведена следующим образом:

) Операции с клиентурой, включая все виды операций по предоставлению ссуд

и привлечению ресурсов.

) Межбанковские операции. В активе и пассиве они охватывают все операции

с банками, в том числе среднесрочные и долгосрочные. В активе среди них

преобладают ликвидные статьи.

) Прочие банковские операции, куда входят в основном вложения средств в

ценные бумаги, в том числе в краткосрочные ликвидные бумаги. В этой группе

числятся активные операции коммерческих банков. В пассиве привлечение средств в

форме облигационных займов.

Балансы коммерческих банков используются для анализа и управления

деятельностью банковских учреждений, определения показателей их ликвидности,

управления банковскими рисками, пофакторного анализа банковской прибыли. Баланс

коммерческого банка является не только средством бухгалтерской отчетности, но и

средством коммерческой информации, банковского менеджмента, а также средством

серьезной рекламы для потенциальных клиентов, стремящихся глубоко и

профессионально разобраться в деятельности банка. Повышенный интерес самих

банков к анализу своей хозяйственно-финансовой деятельности связан с изменением

их статуса, превращением из органов управления в специфические коммерческие

учреждения.

Баланс считается ликвидным, если его состояние позволяет за счет быстрой

реализации средств по активу покрывать срочные обязательства по пассиву.

Возможность быстрого превращения активов банка в денежную форму для выполнения

его обязательств предопределяется рядом факторов, среди которых решающим

является соответствие сроков размещения средств срокам привлечения ресурсов.

Иначе говоря, каков пассив по сроку, таким должен быть и актив; тогда

обеспечивается равновесие в балансе между суммой и сроком высвобождения средств

по активу в денежной форме и суммой и сроком предстоящего платежа по

обязательствам банка.

На ликвидность баланса банка влияет структура его активов: чем больше

доля первоклассных ликвидных средств в общей сумме активов, тем выше

ликвидность банка.

Рис.1 Рациональные направления источников средств в активы (источник:

Лаврушин О.И. Управление деятельностью коммерческого банка. Учебник. М.:

Юристъ. 2003)

Кроме того, ликвидность банка зависит от степени риска отдельных активных

операций: чем больше доля высокорисковых активов в балансе банка, тем ниже его

ликвидность. Так, в сложившейся практике, к надежным активам принято относить

наличные денежные средства, а к высокорисковым - долгосрочные вложения банков.

Степень кредитоспособности заемщиков банка оказывает существенное влияние на

своевременный возврат ссуд и тем самым на ликвидность баланса банка: чем больше

доля высокорисковых кредитов в кредитном портфеле банка, тем ниже его

ликвидность.

Ликвидность зависит также от структуры пассивов баланса. И, при прочих

равных условиях, повышение удельного веса вкладов до востребования и понижение

доли срочных вкладов снижает банковскую ликвидность. Надежность депозитов и

займов, полученных банком от других кредитных учреждений, также оказывает

влияние на уровень ликвидности баланса.

Необходимо подчеркнуть, что в целях поддержания своей стабильности банк

должен иметь определенный ликвидный резерв для выполнения непредвиденных

обязательств, появление которых может быть вызвано изменением состояния

денежного рынка, финансового положения клиента или банка-партнера.

Ликвидность баланса банка оценивается при помощи расчета специальных

показателей, которые отражают соотношение активов и пассивов, структуру

активов. В международной банковской практике чаще всего в этих целях

используются коэффициенты ликвидности. Последние представляют собой соотношение

различных статей активов баланса кредитного учреждения с определенными статьями

пассива или, наоборот, пассивов с активами. Обычно для оценки ликвидности

применяются коэффициенты краткосрочной и среднесрочной ликвидности; они

исчисляются как отношение краткосрочных ликвидных активов или среднесрочных активов

к соответствующим по срокам пассивам. В ряде стран банки обязаны поддерживать

коэффициенты ликвидности не ниже определенного уровня, называемого нормой

ликвидности.

Нормы ликвидности в одних странах устанавливаются органами банковского и

валютного контроля, в других - банковским законодательством; их величина

определяется с учетом накопленного опыта и конкретных местных условий. Оценка

уровня ликвидности банка достигается путем сопоставления значения коэффициентов

ликвидности конкретного банка с установленными нормами. Поддержание ликвидности

на требуемом уровне осуществляется при помощи проведения определенной политики

банка в области пассивных и активных операций, вырабатываемой с учетом

конкретных условий денежного рынка, специфики, клиентуры, особенностей

выполняемых операций, возможностей выхода на новые рынки и развития банковских

услуг.

Ликвидность банка лежит в основе его платежеспособности и отражается на

рентабельности его деятельности. Платежеспособность трактуется как способность

банка в должные сроки и в полной сумме отвечать по своим обязательствам. Однако

она зависит не только от ликвидности баланса, но и от ряда других факторов. К

их числу относятся: политическая и экономическая ситуация в стране или регионе,

состояние денежного рынка, возможность рефинансирования в Центральном банке,

развитие рынка ценных бумаг, наличие и совершенство залогового и банковского

законодательства, обеспеченность собственным капиталом банка, надежность

клиентов и банков-партнеров, уровень менеджмента в банке, специализация и

разнообразие банковских услуг данного кредитного учреждения и других факторов.

Одновременно указанные факторы влияют прямо или косвенно на ликвидность баланса

банка.

Центральные банки стран развитой рыночной экономики регулируют

платежеспособность коммерческих банков посредством установления ограничений на

обязательства банка, предела задолженности одного заемщика, введения особого

контроля за выдачей крупных кредитов, создания системы рефинансирования

коммерческих банков и обязательного резервирования части привлеченных средств,

проведения процентной политики и осуществления операций с ценными бумагами на

открытом рынке.

В процессе анализа ликвидности баланса коммерческого ставится задача

определения фактической ликвидности, соответствие ее нормативам, выявлении ее

факторов, вызвавших отклонения фактического значения коэффициентов ликвидности

от установленных Центральным банком.

Основными качественными факторами, определяющими ликвидность, являются

виды привлеченных депозитов, их источники и стабильность. Поэтому анализ

депозитной базы служит отправным моментом в анализе ликвидности банка и

поддержания его надежности.

Анализ ликвидности баланса должен проводиться одновременно с анализом

доходности банка. Опыт работы коммерческих банков показывает, что банки

получают больше прибыли, когда функционируют на грани минимально допустимых

значений нормативов ликвидности, т. е. полностью используют предоставляемые им

права по привлечению денежных средств в качестве кредитных ресурсов. Состояние

ликвидности активов анализируется через отклонения фактических значений от

нормативно установленных соотношений различных групп активных статей баланса и

капитала банка, депозитных счетов, выделение и сравнение ликвидных активов с

общей суммой актива баланса. Если соотношение выданных кредитов и суммы

расчетных счетов, вкладов и депозитов систематически превышает нормативно

установленное, то банку следует изменить свою стратегию и тактику в сторону

активизации депозитной политики, развития сопутствующих привлечению вкладов

банковских услуг в целях расширения ресурсного потенциала.

4.

Нормативное регулирование показателей ликвидности

коммерческий банк ликвидность рентабельность

Для количественной и качественной оценки ликвидности коммерческих банков

в мировой практике используются разнообразные показатели, отражающие надежность

и финансовую устойчивость банка, безопасность его деятельности. Одновременно

эти показатели выступают в качестве критериев оценки деятельности коммерческого

банка. В большинстве стран показатели ликвидности законодательно

регламентируются, т. е. устанавливается перечень оценочных показателей и их

критериальные уровни.

Для оценки ликвидности банка (его баланса) используется система

показателей (нормативов, коэффициентов), определяющих желательные или

допустимые с точки зрения регулирующих органов соотношения отдельных активных и

пассивных статей баланса, а также структурные соотношения внутри активной и

пассивной частей баланса банка.

В Узбекистане, как и во всех постсоветских государствах после более чем

60-летнего перерыва также было решено ввести нормы ликвидности балансов

коммерческих банков.

В законе "О Центральном банке Республики Узбекистан"

указывается, что Центральный банк может устанавливать для кредитных организаций

нормативы ликвидности, определяемые как отношение ее активов к пассивам с

учетом сроков, сумм и типов активов и пассивов и других факторов, а также как

соотношение ликвидных активов (наличные денежные средства, требования до

востребования, краткосрочные ценные бумаги, другие легко реализуемые активы) и

суммарных активов.

Для коммерческих банков устанавливаются следующие обязательные нормативы

ликвидности:

. Норматив текущей ликвидности (Н2) - характеризует степень покрытия

ликвидными активами обязательств кредитной организации до востребования и на

срок до 30 дней:

Н2=Лат/Овт*100%

ЛАт - ликвидные активы - наличность и быстрореализуемые активы (денежные

средства в кассе, в пути, прочие денежные средства, драгоценные металлы,

иностранная валюта, средства на счетах "ностро" в иностранных банках

стран - членов ОЭСР, остатки денежных средств на корсчете в Центральном Банке,

вложения в государственные ценные бумаги, суммы краткосрочных ссуд (срок

погашения которых наступает в ближайшие 30 дней) и аналогичных платежей в

пользу банка.

ОВт - обязательства до востребования и на срок до 30 дней .

. Норматив мгновенной ликвидности (НЗ) представляет собой отношение суммы

высоколиквидных активов кредитной организации к сумме обязательств кредитной

организации по счетам до востребования:

Н3=Лам/Овм*100%

ЛАм - высоколиквидные активы - денежные средства в кассе, в пути, прочие

денежные средства, драгоценные металлы, иностранная валюта, средства на счетах

"ностро" в иностранных банках стран - членов ОЭСР;

остатки денежных средств на корсчете в Центральном Банке, вложения в

государственные ценные бумаги.

ОВм - обязательства до востребования - в расчет включаются 20 % от

остатков средств по счетам до востребования (остаткам средств на расчетных и

текущих счетах клиентов банка, остаткам средств местных бюджетов и на счетах

бюджетных учреждений и организаций, остаткам средств на счетах

"лоро", вкладам и депозитам до востребования).

. Норматив долгосрочной ликвидности (Н4) представляет собой отношение

выданных кредитной организации кредитов сроком погашения свыше года к капиталу

кредитной организации, а также к обязательствам кредитной организации по

депозитным счетам, полученным кредитам и другим долговым обязательствам на срок

свыше года:

Н4=Крд/К+ОД*100%

Крд - кредиты, выданные банком, в национальной и иностранной валюте, с

оставшимся сроком до погашения свыше года, а также 50 % гарантий и

поручительств, выданных банком сроком действия свыше года;

ОД - обязательства банка по депозитным счетам, кредитам, полученным

банком, и обращающиеся на рынке долговые обязательства сроком погашения свыше

года (в рублях и иностранной валюте);

К - собственные средства (капитал) банка.

. Анализ

показателей рентабельности и ликвидности ОАКБ «Узпромстройбанк»

Узпромстройбанк является старейшим банком страны, имеет богатую историю,

которая начинается с 1922 года, и за это время накопил огромный опыт в практике

банковского дела. Являясь ведущим универсальным коммерческим банком республики,

ОАКБ «Узпромстройбанк» осуществляет целенаправленные инвестиции в реальный

сектор экономики, способствуя формированию высокого экономического потенциала и

дальнейшему динамичному развитию республики. При этом Банк широко привлекает

иностранные кредиты для финансирования крупных инвестиционных проектов, а также

малого бизнеса и предпринимательства.

Будучи одним из крупнейших инвестиционных банков республики

Узпромстройбанк имеет высокий уровень поддержки как со стороны государства, так

и акционеров банка.

Стратегия ОАКБ «Узпромстройбанк» нацелена на долгосрочную поддержку

реконструкции и технологического перевооружения производства предприятий

нефтяной и газовой промышленности, строительного и энергетического комплексов

страны. В тоже время большое внимание уделяется финансовому оздоровлению

экономически несостоятельных предприятий, последующей модернизации и

дальнейшему повышению их финансовой устойчивости.

Важной составляющей стратегии развития банка явилось стабильное

увеличение совокупного капитала банка. По состоянию на 1 января 2012 года

собственный капитал банка доведен до 224,9 млрд. сум, что выше уровня

предшествующего года на 41,6 млрд. сум или 22,7% .

Общий объем уставного капитала достиг 148,0 млрд. сум из которых 143,05

млрд. сум приходится на долю простых акций и 4,95 млрд. сум -

привилегированных.

Таблица 1

(источник:

годовой отчет Узпромстройбанка за 2011г.)

Активная работа с частными и корпоративными клиентами, совершенствование

традиционных для Банка продуктов и развитие новых услуг позволили добиться по

итогам 2011 года значительных финансовых результатов, повысить эффективность

операций и существенно увеличить объемы бизнеса.

Рост востребованности банковского обслуживания и ужесточение конкуренции

между банками Узбекистана выразились в увеличении концентрации активов банка.

Доля активов ОАКБ «Узпромстройбанк» на банковском рынке за отчетный год

увеличилась на 1532,0 млрд.сум или на 79,4% и сложилась в размере 3460,5

млрд.сум.

Прирост активов произошел по следующим статьям:

ссуды клиентам - 865,9 млрд.сум,

средства, размещенные в других банках - 510,4 млрд.сум,

средства, к получению из Центрального Банка РУз - 64,5 млрд.сум,

прочие активы - 27,3 млрд.сум,

ценные бумаги и инвестиции - 22,6 млрд.сум,

основные средства и нематериальные активы - 21,6 млрд.сум,

кассовая наличность - 19,7 млрд.сум.

Основную долю в структуре активов банка занимает кредитный портфель

(нетто ссуды) - 2255,5 млрд.сум или 65,2%. Средства, к получению из ЦБ РУ

составляют 270,4 млрд.сум или 7,8%, средства в других банках - 670,2 млрд.сум

или 19,4%, ценные бумаги и инвестиции - 77,8 млрд.сум или 2,2%, основные

средства и нематериальные активы - 62,1 млрд. сум или 1,8%, кассовая наличность

- 53,4 млрд. сум или 1,5%, прочие активы - 71,1 млрд.сум или 2,1%.

Рис.2 Структура активов Узпромстройбанка на 1 января 2012 г.

(источник:

годовой отчет Узпромстройбанка за 2011г.)

В течение отчетного года Банк соблюдал все обязательные нормативы,

установленные Центральным банком Республики Узбекистан и своевременно

производил депонирование средств в Фонд обязательного резервирования ЦБ РУ.

Объем средств в ФОР по состоянию на 1 января 2012г. достиг 124,9 млрд.сум.

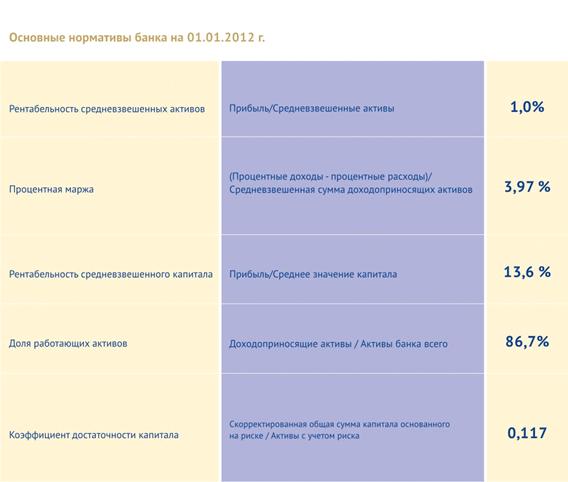

Норматив отношения собственных средств Банка к активам, взвешенным с

учетом риска (норматив достаточности капитала) колебался на уровне от 0,108 до

0,131 и по итогам года сложился в размере 0,117. В течение всего периода

уделялось повышенное внимание состоянию ликвидности баланса Банка. Способность

Банка удовлетворять требования кредиторов по обязательствам со сроком до 30

дней (норматив текущей ликвидности) составила 79,4% при минимальном значении

30%.

Отношение прибыли к средневзвешенным активам - рентабельность

средневзвешенных активов (RОАA) возросла с 0,9% до 1,0%, прибыли к

среднему значению капитала - рентабельность средневзвешенного капитала (RОAЕ) - с 12,6% до 13,6%, чистая процентная маржа, являющаяся

основной составляющей финансового результата Банка сложилась в размере 3,97%.

Таблица 2

(источник:

годовой отчет Узпромстройбанка за 2011г.)

Увеличение активов банка в отчетном году способствовало росту доходов

банка.

Таблица 3

(источник:

годовой отчет Узпромстройбанка за 2011г.)

ОАКБ «Узпромстройбанк» считает своей первостепенной задачей

последовательную и неуклонную реализацию приоритетов, обозначенных в докладе

Президента Республики Узбекистан на заседании правительства по итогам

социально-экономического развития страны в 2011 году и приоритетам на 2012 год

- «2012 год станет годом поднятия на новый уровень развития нашей Родины».

Стратегия развития Узпромстройбанка предусматривает дальнейшее укрепление

ликвидности и повышение устойчивости финансово-банковской системы, наращивание

собственной ресурсной базы, инвестирование в модернизацию, техническое и технологическое

обновление производства, финансовое оздоровление предприятий и внедрение новых

видов продукции, создание новых рабочих мест, сохранение и приумножение

денежных средств вкладчиков, клиентов и акционеров банка. Финансовая поддержка

банка крупных промышленных предприятий, а также малого бизнеса будет

способствовать структурным изменениям в базовых отраслях, модернизации и

сбалансированному развитию экономики в целом, активной реализации Программы

приоритетных направлений дальнейшего реформирования и повышения устойчивости

финансово-банковской системы республики в 2011-2015 годах, достижению высоких

международных рейтинговых показателей.

Исходя из решений правительства, важнейшим приоритетом для

Узпромстройбанка, рассчитанным на долгосрочную перспективу и имеющим решающее

значение для роста потенциала, могущества страны и конкурентоспособности

экономики, остается осуществление активной инвестиционной политики по

реализации стратегически значимых проектов, направленных на модернизацию,

техническое и технологическое обновление ведущих базовых отраслей, обеспечение

постоянного роста и улучшения качества кредитного портфеля путем

совершенствования системы экспертизы проектов и оценки рисков.

Заключение

Банки предоставляют широкий диапазон финансовых услуг. Они относятся к

основной категории деловых предприятий, называемых финансовыми посредниками.

Привлекая капиталы сбережение населения и другие свободные денежные средства,

высвобождающие в процессе хозяйственной деятельности, они предоставляют их во

временное пользование, тем кто нуждается в дополнительном капитале. Банки также

извлекают прибыль из разницы между более высокой ставкой процента по ссудам и

ставкой, выплачиваемой по вкладам.

Подводя итог выполненной работе, сформулируем основные результаты исследования

и выводы, сделанные на их основе.

Формируя структуру баланса, банк должен руководствоваться следующими

основополагающими принципами:

Чем больше доля первоклассных ликвидных средств в общей сумме активов,

тем выше ликвидность. В международной банковской практике самой ликвидной

частью актива считается кассовая наличность, под которой понимаются не только

деньги в кассе, но и денежные средства, находящиеся на текущем счете данного

кредитного института в Центральном банке.

·

Чем больше доля

высокорисковых активов в балансе банка, тем ниже его ликвидность. Так, в

сложившейся практике к надежным активам принято относить наличные денежные

средства, а к высокорисковым - долгосрочные вложения банков. Степень

кредитоспособности заемщиков оказывает существенное влияние на своевременный

возврат ссуд и тем самым на ликвидность баланса банка: чем больше доля

высокорисковых кредитов в кредитном портфеле банка, тем ниже его ликвидность;

Надежность депозитов и займов, полученных банком от других кредитных

учреждений, также оказывает влияние на уровень ликвидности баланса. Все это в

конечном итоге отражается на прибыли и рентабельности работы банка.

Список использованной литературы

1. Законы

Республики Узбекистан, Указы и Постановления Президента, Постановления Кабинета

Министров

2. Конституция

Республики Узбекистан

3. Гражданский

Кодекс Республики Узбекистан

. Жилищный

кодекс Республики Узбекистан

5. Закон Республики Узбекистан "О банках и банковской

деятельности" от 25 апреля 1996 г.

6. Закон Республики Узбекистан "О Центральном банке Республики

Узбекистан" от 21 декабря 1995 г.

7. Закон «О микрофинансировании» № ЗРУ - 50, от 15 сентября 2006.

. Постановление Президента Республики Узбекистан «О гарантиях

бесперебойного обеспечения наличных выплат с депозитных счетов в банках»

(05.08.2005 г. №ПП-147)

. Постановление Президента Республики Узбекистан «О дополнительных

мерах по дальнейшему стимулированию привлечения свободных средств населения и

хозяйствующих субъектов на депозиты в коммерческие банки» (06.04.2009 г. №ПП-1090)

. Постановление Президента Республики Узбекистан 26.11.2010 г. N

ПП - 1438 «О приоритетных направлениях дальнейшего реформирования

финансово-банковской системы республики в 2011-2015гг. и достижения высоких

международных рейтинговых показателей»

11. Постановление

Президента Республики Узбекистан о внесении изменения в Постановление

Президента Республики Узбекистан от 7.11.2007г. № ПП-726 «О мерах по

дальнейшему развитию банковской системы и вовлечению свободных денежных средств

в банковский оборот» 27.08.2010 г. N ПП - 1397

12. Постановление

Президента Республики Узбекистан 27.01.2010 г. N ПП - 1271 О государственной

программе «Год гармонично развитого поколения»

. Постановление

Президента Республики Узбекистан «О мерах по дальнейшему повышению финансовой

устойчивости и усилению инвестиционной активности банковской системы» от 6

апреля 2010 г.

14. Указ Президента Республики Узбекистан 20.02.2008 г. N УП-3968 «О

дополнительных мерах по либерализации условий и обеспечению гарантий вкладов

населения в коммерческие банки»

15. Постановление

Президента Республики Узбекистан «О мерах по дальнейшему повышению финансовой

устойчивости и усилению инвестиционной активности банковской системы» от 6

апреля 2010 г.

II. Труды

Президента Республики Узбекистан

16. Каримов

И.А. «2012 год станет годом поднятия на новый уровень развития нашей Родины».

Банковские ведомости, 25 января 2012 г.

17. Каримов

И.А. «Все наши устремления и программы - во имя дальнейшего развития Родины и

повышения благосостояния народа». Банковские ведомости. 26 января 2011 г.

. Каримов

И.А. «Концепция дальнейшего углубления демократических реформ и формирования

гражданского общества в стране» 13.11.2010 г.; источник: www.gov.uz.

/ru/press/politics/4293

19. Каримов

И.А. «Мировой финансово- экономический кризис, пути и меры по его преодолению в

Узбекистане» Т.: «Узбекистон»,2009 г.

20. Каримов И.А. «Узбекистан, устремленный в XXI век» Т. Узбекистан 1999

III

Нормативные документы, регулирующие банковскую деятельность

21. Положение

Центрального банка Республики Узбекистан «О порядке регистрации и

лицензирования банков» № 22 от 9 ноября 1998 года, зарегистрированное

Министерством юстиции Республики Узбекистан за № 630 от 11 февраля 1999 года

22. Положение

Центрального банка Республики Узбекистан «О мерах и санкциях, применяемых

Центральным банком к коммерческим банкам за нарушение банковского

законодательства и нормативных актов, регулирующих банковскую деятельность»

№622 от 5 февраля 1999 г.

. Положение

Центрального банка Республики Узбекистан «О требованиях к адекватности капитала

коммерческих банков» №420 от 26 апреля 2000 г.

. Положение

Центрального банка Республики Узбекистан «О максимальном размере риска на

одного заемщика или группу взаимосвязанных заемщиков» №422 от 25 сентября 1998

г.

. Положение

Центрального банка Республики Узбекистан «Об операциях между банками и

связанными с ними лицами» №423 от 25 сентября 1998 г.

. Положение

Центрального банка Республики Узбекистан «О порядке изменения размера уставного

капитала, состава акционеров, наименования и места нахождения, регистрации

изменений и дополнений в устав банка» №426 от 9 ноября 1998 г.

. Положение

Центрального банка Республики Узбекистан «О требованиях к кредитной политике

коммерческих банков» №429 от 22 февраля 2000 г.

. Положение

Центрального банка Республики Узбекистан «Об учетной политике и финансовой

отчетности банков» №537 от 19 июля 2003 г.

. Положение

Центрального банка Республики Узбекистан «Порядок классификации качества

активов, формирования и использования резервов, создаваемых коммерческими

банками на покрытие возможных потерь по ним» №242 от 9 ноября 1998 г.

. Положение

Центрального банка Республики Узбекистан «Правила ведения открытой валютной

позиции» №610 от 28 мая 2005 г.

31. Постановление

Правления Центрального банка Республики Узбекистан «Об утверждении Положения о

порядке проведения инспектирования (проверки) коммерческих банков и их филиалов

Центральным банком Республики Узбекистан» Постановление Правления Центрального

банка Республики Узбекистан 8/1 от 12 марта 2011 г., № 735; Зарегистрировано Министерством

юстиции Республики Узбекистан № 2217 14 апреля 2011 г.

32. Постановление Правления Центрального банка Республики Узбекистан «Об утверждении Положения

о порядке предоставления Центральным банком Республики Узбекистан кредитов рефинансирования

коммерческим банкам” Постановление

Правления Центрального банка Республики Узбекистан от 22 января 2011 г. № 1/1 № 732; Зарегистрировано Министерством

юстиции Республики Узбекистан 23 февраля 2011 г. № 2201

33. Постановление

Правления Центрального банка Республики Узбекистан «О внесении изменений в

Положение о требованиях Центрального банка Республики Узбекистан к публикуемой

годовой финансовой отчетности коммерческих банков» Постановление Правления

Центрального банка Республики Узбекистан от 23 октября 2010 г. №34/14 №572-1;

Зарегистрировано

Министерством юстиции Республики Узбекистан 8 ноября 2010 г. № 1419

34. Постановление

Правления Центрального банка Республики Узбекистан «О внесении дополнений в

Положение о требованиях к адекватности капитала коммерческих банков» № 949-5,

20.01.2010 г., ЦБ РУ № 384/4, 26.12.2009г.

IV.Основная

литература:

25. Мулладжанов

Ф. «Банковская система Республики Узбекистан за годы независимости» . - Т.:

Шарк, 2011.

26. Комплексный

анализ финансово-экономических результатов деятельности банка и его филиалов /

Л.Т. Гиляровская, С.Н. Паневина. - СПб.: Питер, 2003 г.. - 240 с.

27. Никитина

Т.В. Банковский менеджмент. - СПб.: Питер, 2002 г.. - 160с.

29. Тимоти

У. Кох. Управление банком: пер. с англ. В 5-ти томах (книгах), 6-ти частях.

Уфа: Спектр. Часть I, 1993 г.. - 112

с.

. Финансовый

менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. - 5-е изд.,

перераб. И доп., - М.: «Перспектива», 2003 г.. - 656с.

. Шеремет

А.Д. Финансовый анализ в коммерческом банке / А.Д. Шеремет, Г.Н. Щербакова. -

М.: Финансы и статистика, 2001 г.. - 256 с.

32. Лаврушин

О.И. Основы банковского дела: учебное пособие/ кол. Авторов; под ред. О, И,

Лаврушина. - М.: КНОРУС, 2008 г.. - 384с.

33. Банковские

риски: учебное пособие / кол. авторов; под ред. д.э.н., проф. О. И. Лаврушина и

д.э.н., проф. Н. И. Валенцовой. - М.: КНОРУС, 2007. - 454с.

34. Никонова И., Шамгунов

Р. Стратегическое управление в банках / www.bdm.ru.

35. Потемкин С.А. Анализ и

планирование ликвидности в системе финансового мониторинга банка / www.bankclub.ru.

36. Родионов С. Анализ

эффективности деятельности банка. Методики, технологии, инструменты / www.lanit.ru.

37. Солодкая М.С.

Надежность, эффективность, качество систем управления / www.credo.ru.

38. Тронин Ю. Банковский

менеджмент: проблемы и решения / www.bizcom.ru.

V. Дополнительная литература

39. .

Алескеров Ф. Т., Солодков В. М. Анализ неоднородности развития и

функционирования банковских систем // Доклад на XV Международном банковском

конгрессе «Базельские рекомендации: подходы и реализация». - Санкт-Петербург,

2006. - Июнь.

40. «Базель III - новые

стандарты по банковскому капиталу». Источник:

<http://bankir.ru/news/article/6174932>

41. Банковское дело:

Учебник / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - 5-е изд., перераб. И

доп. - М.: Финансы и статистика, 2005 г.. - 582 с.

42. Деньги. Кредит. Банки:

Учебник для ВУЗов / Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред.

Е.Ф. Жукова. - М.: ЮНИТИ, 2006 г.. - 447 с.

. Ендовицкий Д. А.,

Бочарова И. В. Анализ и оценка кредитоспособности заемщика: Учебно-практическое

пособие. - М.: КНОРУС, 2005. - 384с.

. Масленченков Ю.С.

Финансовый менеджмент банка: Учеб. Пособие для вузов. - М.: ЮНИТИ-ДАНА, 2003

г.. - 399 с.

45. Посаднева Е.М.

Рейтинговая оценка финансовой устойчивости кредитных организаций /

www.fin-izdat.ru <http://www.fin-izdat.ru>

. Прохно Ю.П., Баранов

П.П., Лунева, Ю.В. Теоретические и практические аспекты оценки

предприятия-заемщика коммерческим банком // ж. "Деньги и кредит". -

№7. - 2005 г., с.46-49.

47. Роуз

Питер С. Банковский менеджмент. Предоставление финансовых услуг / Пер. с англ.

- М.: Дело Лтд, 1995 г.. - 768 с.

48. Садвакасов

К.К. Коммерческие банки. Управленческий анализ деятельности. Планирование и

контроль. - М.: Издательство «Ось-89», 2008 г.. - 160 с.

. Соложенцев

Е. Д., Степанова Н. В., Карасев В. В. Прозрачность методик оценки кредитных рисков

и рейтингов. - СПб.: Изд-во С.-Петерб. ун-та, 2005. -282 стр.

VI. Периодические и статистические

материалы

50. Госкомстат

Узбекистана за 2007-2010гг.

51. Данные

Центрального банка Республики Узбекистан и Standard & Poor’s за 2009,2010,

2011гг.

VII.

Интернет-сайты

52. www.creditrussia.ru

<http://www.creditrussia.ru>

. www.bankir.uz

<http://www.bankir.uz>.

. www. bank

menegment.ru

. <http://bankir.ru/technology/article/8207516>

. http://bankir.ru/news/article/6174932

. http://www.zakon.uz/our/news/news.

. www.asaka.uz

. www.сbu.uz

. www.fin-izdat.ru

<http://www.fin-izdat.ru>

61. www.bankofengland.co.uk/coreuproses.htm

www.boj.or.jp./en/siryo.htm