Аналіз перестрахувальної діяльності компанії 'ІНГО Україна'

Міністерство

освіти та науки України

ДВНЗ

Київський

національний економічний університет ім. Вадима Гетьмана

Програма

«Страховий менеджмент»

Самостійна

робота

З

дисципліни «Перестрахування»

Аналіз

перестрахувальної діяльності компанії "ІНГО Україна"

Виконав:

Шашло Кирило,

студент

5 курсу ФЕФ 9 групи

Київ

2013

1. Здійснити аналіз

перестрахувальної діяльності компанії за три останні роки послідовно

розкриваючи такі питання

.1 Визначення місця

страховика на страховому ринку України

ПрАТ «АСК «ІНГО Україна», яке до

2004 року називалося ЗАТ «АСК «Остра-Київ», є дочірню компанією ВСАТ

«Інгосстрах» - одного з лідерів страхової галузі Росії. Материнська компанія є

найбільшим акціонером «ІНГО Україна», володіючи більше ніж 99% акцій українського

страховика. Головою правління «УНГО Україна» є Ігор Миколаєвич Гордієнко,

випускник КНЕУ, до речі. СК «ІНГО Україна» займає передові місця на страховому

ринку України вже не перший рік і в планах керівництва - зайняти позицію

одноосібного лідера галузі

Таблиця

1

Сумарні показники по страховому

ринку України загалом та компанії «Інго Україна» за період 2009-2011 рр.

|

Показники

|

2009

|

2010

|

2011

|

Інго Україна

|

|

|

|

|

2009

|

2010

|

2011

|

|

1.

|

Валові страхові премії (млн. грн.):

|

20442,10

|

23081,70

|

22693,50

|

438,38

|

437,24

|

507,89

|

|

2.

|

Валові страхові виплати (млн. грн.):

|

6737,20

|

6104,60

|

4864,00

|

258,02

|

192,99

|

240,57

|

|

3.

|

Рівень валових виплат, %

|

0,33

|

0,26

|

0,21

|

58,86

|

44,14

|

47,37

|

|

4.

|

Обсяг сплачених статутних капіталів (млн.

грн.)

|

14876,00

|

14429,20

|

14091,80

|

130,88

|

161,08

|

168,54

|

|

5.

|

Обсяг сформованих страхових резервів (млн.

грн.)

|

10141,30

|

11371,80

|

11179,30

|

210,91

|

435,41

|

312,13

|

|

6.

|

Прибуток (9 місяців), млн. грн.

|

3117,54

|

2258,47

|

3328,72

|

12,50

|

6,69

|

15,60

|

Таблиця

2

Частка компанії «Інго Україна» у

страхових преміях, страхових виплатах, сплачених статутних фондах, страхових

резервах та прибутку за період 2009-2011 рр.

|

Частка страхової компанії у:

|

Інго Україна

|

|

2009

|

2010

|

2011

|

|

1.

|

Валових страхових преміях, %

|

2,14

|

1,89

|

2,24

|

|

2.

|

Валових страхових виплатах , %

|

3,83

|

3,16

|

4,95

|

|

3.

|

Обсягу сплачених статутних капіталів, %

|

0,88

|

1,12

|

1,20

|

|

4.

|

Обсягу сформованих страхових резервів, %

|

2,08

|

3,83

|

2,79

|

|

5.

|

Прибутку,%

|

0,40

|

0,30

|

0,47

|

З наведених даних ми можемо зробити

висновок про те, що «ІНГО Україна» впевнено стоїть на страховому ринку України.

Якщо проаналізувати все по пунктах:

· Валові страхові премії -

кидається в очі спад компанії по цьому показнику у 2010 році, але повернення

втрачених позицій у 2011 році і навіть перевершення результатів 2009 року

багато чого говорить про професіоналізм роботи топ-менеджменту компанії..

· Валові страхові

виплати - тут та ж сама ситуація,що і зі страховими преміями. Різниця лиш в

тому, що коли навіть таке природне, але все одно неприємне явище, як страхові

виплати відбувається і обсяг їх зростає, то у цьому також можна знайти

позитивні сторони. Наприклад, збільшення довіри клієнтів, бо коли вони бачать,

що відшкодування виплачуються, то вони починають бути впевненими, що у випадку

з ними, все буде виплачено у повному обсязі.

· Сплачений статутний

капітал - його поступове збільшення говорить про те, що компанія нарощує

фінансові потужності і ще впевненіше почуває себе на ринку страхових послуг

України.

· Сформовані страхові

резерви - єдина темна пляма і негативна тенденція у попередній таблиці, бо

недостатність коштів у страхових резервах може бути катастрофічною для

будь-якої страхової компанії.

· Прибуток - тут вже

ми можемо спостерігати відому позитивну тенденцію. Після зниження результату у

2010 пішло покращення у 2011, з перевищенням рівня 2009 року.

Що ж , якщо подивитися на результати

і згадати про величезну кількість СК в Україні ( а їх кількість є більша за

позначку 400 одиниць), то компанії можна поставити тільки позитивні оцінки.

.2 Визначення частки

перестрахувальних операцій (вихідне перестрахування) у надходженнях страхової

премії компанії

|

Показники

|

Інго Україна

|

|

2009

|

2010

|

2011

|

|

1.

|

Валові страхові премії (млн.грн.):

|

438,38

|

437,24

|

507,89

|

|

2.

|

Страхові премії сплачені наперестрахування,

млн. грн., у т.ч.:

|

89,53

|

116,05

|

120,70

|

|

перестраховикам-резидентам, млн. грн.

|

15,54

|

32,80

|

16,39

|

|

перестраховикам-нерезидентам, млн. грн.

|

73,99

|

83,25

|

104,31

|

|

3.

|

Загальна частка вихідного перестрахування у

надходженнях страхових премій,%

|

20,42

|

26,54

|

23,76

|

|

4

|

Частка вихідного внутрішнього перестрахування,

%

|

3,54

|

7,50

|

3,23

|

|

5.

|

Частка вихідного перестрахування у

нерезидентів, %

|

16,88

|

19,04

|

20,54

|

Як ми бачимо з наведеної вище

таблиці за останні три роки «Інго Україна» віддавала премій у перестрахування

нарівні від 20,42% (2009) до 26,54% (2010). 2011 рік відзначився середнім

значення - 23,76%. При чому хочеться зазначити те, передані у перестрахування

премії не свідчать про ненадійність компанії, це показує далекоглядність і

обережність страхової компанії у веденні бізнесу. Ще хочеться звернути увагу на

співвідношення між перестраховиками - резидентами і нерезидентами. Кількість

нерезидентів у кілька разів більша. Якщо кількість переданих нерезидентам

премій у 2010 році була у 2,5 рази більша, то у 2011 році вона більша у 6

разів, що показує недостатній розвиток сучасного ринку страхування (це

стосується зв’язків, довіри і фінансового стану компаній)

.3 Визначення частки виплат

страхового відшкодування перестраховиків у страхових виплатах компанії

|

Показники

|

Інго Україна

|

|

2009

|

2010

|

2011

|

|

1.

|

Валові страхові виплати (млн. грн.):

|

258,02

|

192,99

|

240,57

|

|

2.

|

Виплати, компенсовані перестраховиками, млн.

грн. у т.ч.:

|

20,11

|

22,43

|

77,63

|

|

перестраховиками-резидентами, млн. грн.

|

11,81

|

8,66

|

1,70

|

|

перестраховиками-нерезидентами, млн. грн.

|

8,30

|

13,77

|

75,93

|

|

3.

|

Загальна частка виплат страхового

відшкодування перестраховиків у страхових виплатах компанії,%

|

7,79

|

11,62

|

32,27

|

|

4

|

Частка виплат, компенсованих

перестраховиками-резидентами, %

|

0,05

|

0,04

|

0,01

|

|

5

|

Частка виплат, компенсованих

перестраховиками-нерезидентами, %

|

0,03

|

0,07

|

0,32

|

З 2009 по 2011 рік сума виплат,

компенсована страховиками зросла у майже 4 рази, що є дуже добрим показником

далекоглядно відділу перестрахування, але при цьому майже в 4 рази зросла

загальна частка виплат страхового відшкодування перестраховиків у страхових виплатах

компанії

.4 Структура перестрахувального

портфеля (вхідного і вихідного) за видами страхування

Вхідне, млн. грн.

|

Вид страхування

|

2009

|

2010

|

2011

|

|

Майнове страхування

|

1,47

|

2,81

|

0,95

|

|

Страхування вантажів

|

0,37

|

0,70

|

0,24

|

|

Автомобільне страхування

|

3,68

|

7,03

|

2,38

|

|

Авіаційне страхування

|

1,10

|

2,11

|

0,71

|

|

НС

|

0,37

|

0,70

|

0,24

|

|

Інше

|

0,37

|

0,70

|

0,24

|

|

Всього

|

7,35

|

14,05

|

4,76

|

Вихідне, млн. грн.

|

Вид страхування

|

2009

|

2010

|

2011

|

|

Майнове страхування

|

17,91

|

23,21

|

24,14

|

|

Страхування вантажів

|

4,48

|

5,80

|

6,04

|

|

Автомобільне страхування

|

44,77

|

58,03

|

60,35

|

|

Авіаційне страхування

|

13,43

|

17,41

|

18,11

|

|

НС

|

4,48

|

5,80

|

6,04

|

|

Інше

|

4,48

|

5,80

|

6,04

|

|

Всього

|

89,53

|

116,05

|

120,70

|

Як ми бачимо з наведених даних, в

«ІНГО Україна» переважає вихідне перестрахування. При чому цифри впевнено

зростають з кожним роком, показуючи те, що «ІНГО Україна» нарощує оберти на

страховому ринку, маючи впевненість у завтрашньому дні. Воно і не дивне,

зважаючи скільки закордонних перестрахувальників має компанія.

.5 Вхідне і вихідне перестрахування,

баланс перестрахувальних операцій (за преміями і виплатами

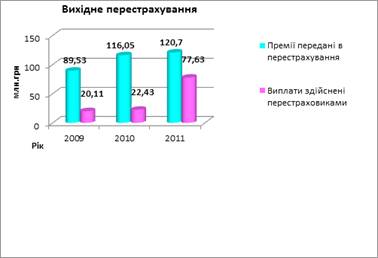

Діаграми, наведені вище, показують

про те, що «ІНГО Україна» в силу багатьох причин отримує перестрахових премій

набагато більше, ніж сплачує страхових виплат тим же перестраховикам. Найбільш

показовим був 2010 рік, коли різниця о цим даним складала трошки менше 8 млн.

грн. 2011 рік був з цього боку не дуже успішним, бо приніс маржу у розмірі

приблизно 1,8 млн. грн. але будь-який невід’ємний результат може бути

розцінений як успіх.

При вихідному страхуванні ситуація

кардинально відрізняється. По-перше, інший порядок цифр. Якщо при вхідному ми

мали справу у кращому випадку з десятками мільйонів гривень, то у вихідному річ

йде вже про сотні мільйонів. А це ще раз підкреслює те, що український ринок

знаходиться майже ембріональному стані у порівнянні з провідними ринками світу.

По-друге, динаміка у «Інго Україна» зовсім протилежна. Якщо у вхідному

перестрахуванні показники зменшились у 2011 році і зменшились відчутно, то у

вихідному ми бачимо стабільні тенденції зростання, як премій переданих у

перестрахування, так і частки виплат здійснених перестраховиками, що підштовхує

до позитивних висновків стосовно діяльності компанії.

1.6 Порівняння темпів зростання

перестрахувальних операцій зі страховими

|

Показники

|

2009

|

2010

|

2011

|

Темпи приросту, %

|

|

|

|

|

2010/ 2009

|

2011/ 2010

|

2011/2009

|

|

1.

|

Страхування, (млн. грн.):

|

438,38

|

437,24

|

507,89

|

-0,26%

|

16,16%

|

15,86%

|

|

2.

|

Вхідне перестрахування, (млн. грн.):

|

7,35

|

14,05

|

4,76

|

91,16%

|

-66,12%

|

-35,24%

|

|

3.

|

Вихідне перестрахування, (млн. грн.):

|

89,53

|

116,05

|

120,70

|

29,62%

|

4,01%

|

34,82%

|

Згідно з даних можна зробити

наступні висновки. На протязі останніх двох років ми бачимо стабільний ріс

компанії у плані прийнятих на страхування ризиків. При цьому дуже спав рівень

вхідного перестрахування і зріс рівень вихідного.

Тому я би радив керівництву компанії

зайнятися саме розвитком вхідного перестрахування, залученням нових партнерів,

бо це дає серйозний поштовх для розвитку компанію

.7 Порівняння рівня виплат у

перестрахуванні (вхідному і вихідному) і страхуванні

|

Рік

|

Страхування

|

Вхідне перестрахування

|

Вихідне перестрахування

|

|

Премії, млн. грн.

|

Виплати, млн. грн..

|

Рівень виплат, %

|

Премії, млн. грн.

|

Виплати млн. грн.

|

Рівень виплат, %

|

Премії, млн.. грн.

|

Виплати, млн. грн.

|

Рівень виплат, %

|

|

2009

|

438,38

|

258,02

|

58,86

|

7,35

|

4,67

|

63,54

|

89,53

|

20,11

|

22,46

|

|

2010

|

437,24

|

192,99

|

44,14

|

14,05

|

6,23

|

44,34

|

116,05

|

22,43

|

19,33

|

|

2011

|

507,89

|

240,57

|

47,37

|

4,76

|

2,91

|

61,13

|

120,7

|

77,63

|

64,32

|

Тут можна відмітити що 2010 рік

ознаменувався спадом рівня виплат у страхуванні та перестрахуванні, але вже у

2011 році цей рівень перевершив показники 2009 року, що було дуже помітно за

всіма приведеними вище показниками. Проте у порівнянні з попередніми роками рівень

виплат у 2011 році виріс у 3 рази, а по вхідному - знизився у три рази. Але

тільки в абсолютному показнику, у відсотковому все було навпаки.

2. Дослідити партнерські зв’язки

страховика з вітчизняними перестраховиками та перестраховиками нерезидентами. Прокоментувати:

.1 Динаміку перестрахувальної премії

за кордон, виплати відшкодування перестраховикам нерезидентам, розрахувати

темпи зростання цих показників

Компанія «Інго Україна має тісні

партнерські зв’язки з рядом страхових компаній, як вітчизняних, так і

закордонних. Серед компаній-резидентів можна виділити такі:

· СК «Провідна»

· СК «Про100»

· СК «АСКА»

· СК «Княжа»

· СК «Іллічівська»

Список перестраховиків нерезидентів

виглядає наступним чином:

· AXA Corporate Solutions

(Франція

· Hannover Re

(Німеччина

· IF P&C Ins.

Ltd. (Skandia) (Швеція)

· Liberty (Франція)

· Munich Re

(Німеччина)

· Partner Re

(Швейцарія)

· Polish Re (Польща)

· Sava Re (Словенія)

· SCOR (Франція)

· ОСАО

"Ингосстрах" (Росія)

перестрахувальний вітчизняний

іноземний страховик

|

Рік

|

Вихідне перестрахування

|

|

Премії, млн. грн.

|

Виплати, млн. грн.

|

Рівень виплат, %

|

|

2009

|

73,99

|

8,3

|

11,22

|

|

2010

|

83,25

|

13,77

|

16,54

|

|

2011

|

104,31

|

75,93

|

72,79

|

Що стосується динаміки

перестрахувальних премій за кордон, то ми бачимо, впевнений ріст показників.

Так у 2010 році темпи росту складали 12,5% у порівнянні з тими ж показниками у

2009 році. У 2011 році показник збільшився у 2 рази і склав вже 25,3%. Тобто

можна сказати, що темпи передачі страхових премій невпинно зростають майже у

геометричній прогресії і така динаміка є позитивною, бо нарощується кількість

страхових премій.

Що стосується страхових виплат

іноземним перестраховикам, то тут ситуація наступна. У 2010 році спостерігалася

наступна ситуація. Зростання склало 65,9%, що є добрим показником. Бо

відсоткові показники переданих премій були набагато меншими. Але у 2011 році

трапилося взагалі екстраординарний випадок. Рівень виплат збільшився на 551,4%

що є взагалі рідким показником. Цей неочікуємий стрибок був дуже на руку «ІНГО

Україна».

Стосовно рівню виплат, то тут

відсотки незмінно зростають, що дає змогу говорити про позитивні динаміки по

всі параметрах вихідного перестрахування, що є дуже вагомим внеском у фінансову

стабільність компанії

.2 Частку переданих премій за

договорам перестрахування вітчизняним перестраховикам та іноземним партнерам

З наведеної нижче таблиці ми можемо

побачити цікаву статистику. Шляхом нескладних підрахунків можна визначити, що у

2009-2011 роках частка страхових премій які були передані страховим компаніям-нерезидентам

складали відповідно 82,6%, 71,7% та 86,4%.

|

Показники

|

Інго Україна

|

|

2009

|

2010

|

2011

|

|

Страхові премії сплачені на

|

89,53

|

116,05

|

120,7

|

|

перестрахування, млн. грн., у т.ч.:

|

|

|

|

|

1

|

перестраховикам-резидентам, млн. грн.

|

15,54

|

32,8

|

16,39

|

|

2

|

перестраховикам-нерезидентам, млн. грн.

|

73,99

|

83,25

|

104,31

|

Тобто у середньому тільки 17-20%

страхових премій які ідуть за договорами перестрахування отримують вітчизняні

компанії. У чому причина? Причини би я виділив дві. По-перше, політика

компанії. Маючи материнську компанію «Ингосстрах» більшу частину перестрахових

премій «ІНГО Україна» відправляє їй або відправляє тим пре страховим компаніям,

які вкаже «матуся». І українських компаній серед пріоритетних в «Ингосстраха»

немає. По-друге, недостатня фінансова сила страхового ринку України. Так що,

дії керівників «Ингосстраха» обґрунтовані. Фінансовому ринку України трохи

більше 20 років , у той час як інші компанії існують багато десятиліть, при

цьому мають величезну стабільність, бо без стабільності у наш час компанії

стають банкрутами за зовсім короткі проміжки часу.

Так що. Дивлячись з такого боку

вибір «ІНГО Україна» на користь іноземних партнерів не викликає подив.

.3 Структуру перестрахувального

портфеля за видами страхування відповідно переданих закордон перестрахувальних

премій

|

Рік

|

2009

|

2010

|

2011

|

|

Вид страхування

|

Абсолютний показник

|

Відсотковий показник

|

Абсолютний показник

|

Відсотковий показник

|

Абсолютний показник

|

Відсотковий показник

|

|

Автомобільне

|

25,56

|

34,54

|

30,62

|

36,78

|

34,78

|

33,34

|

|

ДМС

|

19,76

|

26,7

|

18,07

|

21,7

|

31,40

|

30,1

|

|

Майнове страхування

|

25,82

|

34,9

|

31,88

|

38,3

|

35,88

|

34,4

|

|

Морське страхування

|

1,51

|

2,04

|

1,17

|

1,41

|

1,13

|

1,08

|

|

Авіаційне страхування

|

0,78

|

1,06

|

0,81

|

0,97

|

1,00

|

0,96

|

|

Інше

|

0,56

|

0,76

|

0,70

|

0,84

|

0,13

|

0,12

|

|

Разом

|

73,99

|

100

|

83,25

|

100

|

104,31

|

100

|

Виходячи з наведеною вище таблиці ми

можемо спостерігати наступні результати. Основуючись на рейтингах ми знаємо, що

«ІНГО Україна» має стабільне місце серед лідерів по трьох позиціях - усі види

автомобільного страхування, добровільного медичного страхування та майнового

страхування. При чому їхні частини, які передаються на страхування є приблизно

однаковими, розбіжності не перевищують 10%. З першого погляду може показатися

малою частка передана в перестрахування таких видів перестрахування, як морське

та авіаційне, якому дуже необхідне перестрахування через великі страхові суми

об’єктів ризику. Але тут відповідь дуже проста. Хоч вона не лежить на поверхні.

Справа в тому, що починаючи з 2009 року авіаційне та морське страхування стали

так званими «іміджевими» видами страхування у «ІНГО Україна». Тобто, ці види

страхування є, компанія може застрахувати, але це не профільні та не

пріоритетні види страхування. Серйозні літаки або кораблі в «ІНГО Україна» не

застраховані, є хіба що декілька маленьких приватних літачків та декілька

радянських катерів.

Таким чином ми бачимо, що страховий

портфель складається з трьох основних напрямків і решти, яка йде у

«навантаження».

3. На основі даних бази практики

визначити фактори, які враховуються при встановленні власного утримання

страховика. Визначте власне утримання за окремими ризиками

При розгляді питання про

перестрахування «ІНГО Україна» виходить з того, що воно має бути економічно

ефективним з точки зору досягнення мети, а також враховувати вартість

перестрахування. Під вартістю перестрахування розуміється не тільки належну

перестраховикові по його частці премію, але і ті витрати, які компанія буде

нести по веденню справи в зв'язку з передачею ризиків у перестрахування

(оформлення перестрахувальних договорів, ведення карток, облік і т. д).

Правильне визначення розміру

перестрахування має важливе значення для кожної страхової компанії. У зв'язку з

цим визначальним чинником є так зване власне утримання цедента, яке представляє

собою економічно обґрунтований рівень суми, в межах якої страхова компанія

залишає на своїй відповідальності певну частку страхуються ризиків і передаючи

в перестрахування суми, що перевищують цей рівень. Якщо брати до розгляду

пропорційне перестрахування, то на величину власного утримання можуть впливають

такі фактори:

· Середня збитковість по

страхуються ризиків або видами страхування, за якими встановлюються ліміти

власного утримання. При цьому береться до уваги не тільки кількість і частота

страхових випадків, але і можливий розмір збитків, яка може бути заподіяна

застрахованому об'єкту в результаті одного страхового випадку, тобто

визначається, чи може при настанні такого випадку об'єкт страхування бути

повністю знищений або при будь-яких обставинах збиток не перевищить певного

розміру, скажімо, не більше 50 або 75% страхової суми об'єкта, що іменується

спустошливі, а в практиці іноземного страхування - максимально можливим

збитком.

· Обсяг премії. Чим

більше об'єм премії при незначному відхиленні від загальної кількості ризиків,

тим вище може бути ліміт власного утримання.

· Середня

прибутковість, чи прибутковість, операцій по відповідному виду страхування. Чим

прибутковіше операції, тим вище встановлюється ліміт власного утримання.

· Територіальний

розподіл застрахованих об'єктів. Чим більше застрахованих об'єктів зосереджено

в одній зоні, тим нижче встановлюється ліміт власного утримання.

· Розмір витрат по

веденню справи. Якщо витрати з ведення справи за певним видом страхування є

занадто високими, страхова компанія прагне до встановлення лімітів власного

утримання на такому рівні, щоб частина цих витрат була перекладена на

перестраховиків або покрита за рахунок комісійної винагороди, утримуваного

передавальної компанією на свою користь за ризиками, переданими в

перестрахування понад власного утримання.

Приклади власного утримання деяких

видів ризику

1. Майнове страхування

2. Авто КАСКО

. ДМС

4. Комісійна винагорода у

перестрахуванні. Приклад розрахунку премії перестраховика з врахуванням

комісійних в пропорційних договорах

Передаючи договори в перестрахування,

цедент одночасно ділиться з перестраховиком і відповідною частиною страхової

премії, розмір якої повинен бути встановлений у договорі. Крім того, в деяких

видах договорів перестрахування цедент має право на отримання від

перестраховика комісійної винагороди та Тантьєма.

Комісійна винагорода виплачується за

договорами пропорційного перестрахування і являє собою компенсацію страховикові

частини витрат, понесених ним у зв'язку з пошуком страховиків, укладанням

договорів страхування, здійсненням страхових виплат і т. д. Однак на практиці

величина комісійної винагороди залежить від співвідношення попиту і пропозиції

на перестрахування, виду та умов договору страхування, форми і методу

перестрахування, очікуваних фінансових результатів по перестраховуються

договорами.

У перестрахуванні виділяють три види

комісійної винагороди:Оригінальна комісія - виплачується при укладенні договору

перестрахування перестрахувальником цеденту за рахунок зменшення страхової

премії, переданої перестраховику. Вона зазвичай становить 10-30% від страхової

премії, належної перестраховику.

Перестрахова комісія - виплачується

ретроцессіонаріем ретроцеденту при укладенні договору ретроцесії і становить,

як правило, 10-15% від страхової премії, належної ретроцессіонарію. При цьому

при розрахунку розмірів перестрахувальної комісії страхова премія не

зменшується на величину сплаченої ретроцедентом оригінальної комісії цеденту.

Брокерська комісія - виплачується

перестрахувальником страхового брокера в тому випадку, якщо він бере участь в

укладенні договору перестраховання. Вона становить 1-10% від отриманої

перестрахувальником страхової премії.

Приклад

Страхова сума 1 млн. грн.

Тарифна ставка 1%.

Частка перестрахувальника 40%

Частка ретроцессіонарія від частки

перестраховика 30%

Оригінальна комісія 20%

Брокерська комісія 5%

Перестрахова комісія 10%

Страхова премія (1% від 1 млн. грн.)

10 000 грн.

Частка перестрахувальника в

страхової премії (40% від 10 000 грн.) 4000 грн.

Частка ретроцессіонарія в страховій

премії (30% від 4000 грн.) 1200 грн.

Оригінальна комісія (20% від 4000

грн.) 800 грн.

Брокерська комісія (5% від 4000

грн.) 200 грн.

Страхова премія перестраховика (4000

грн - 800 грн - 200 грн). 3000 грн.

Перестрахова комісія (10% від 1200

грн.) 120 грн.

Страхова премія ретроцессіонарія

(1200 грн-120 грн.) 1080 грн.

Крім того, сторони можуть домовитися

про виплату перестрахувальникові додаткової комісійної винагороди при зниженні

розміру рівня виплат (співвідношення між розмірами страхових виплат і отриманої

страхової премії) за отриманими в перестрахування договорами. При цьому

застосовуються різні схеми розрахунку такої винагороди:

. виплата фіксованого відсотка -

додаткового комісійного винагороди від належної перестраховику страхової премії

при досягненні величини рівня виплат нижче встановленого (наприклад, якщо

рівень виплат менше 40%, виплачується 2% додаткових комісійних);

. ступінчата шкала - ставка

комісійної винагороди збільшується зі зменшенням величини рівня виплат.

. ковзна шкала - встановлюється, що

ставка додаткової комісійної винагороди становить певну частину Різне-ці між

зафіксованим і фактичним рівнем виплат, але не більше обумовленої величини

(наприклад, половина різниці між 50% і фактичною величиною рівня виплат, але не

більше 10%).

Висновки

За великим рахунком, висновок можна

зробити один. Дивлячись на результати, які показала «ІНГО Україна» за останні

три роки, можна сказати, що компанія знаходиться на правильному шляху і міняти

нічого не потрібно. Треба розвивати авіаційне та морське страхування, але це справа

не одного року і це буде дуже тяжко, знаючи специфіку українського страхового

ринку у таких питаннях. В цілому, та політика перестрахування, яку проводить

компанія, на мою думку повністю задовольняє керівництво і кардинальних змін

очікувати не треба