Теория принятия решений

ПЕРВОЕ ВЫСШЕЕ ТЕХНИЧЕСКОЕ УЧЕБНОЕ ЗАВЕДЕНИЕ РОССИИ

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

федеральное государственное бюджетное

образовательное учреждение высшего профессионального образования

«НАЦИОНАЛЬНЫЙ МИНЕРАЛЬНО-СЫРЬЕВОЙ УНИВЕРСИТЕТ «ГОРНЫЙ»

Кафедра

информационных систем и вычислительной техники

КУРСОВОЙ ПРОЕКТ

По дисциплине: Теория принятия

решениий

Выполнил: __студент________ _______________ / __Лойко

И.А.____

Шифр: 1140020003

Факультет: Экономический факультет

Специальность: 230100.62.04

Курс: 3

Группа: ИПОв-11б

Проверил: _________________ _______________ / __Иванова И.В.__

Оценка: ___________________

Санкт-Петербург

2013

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ. 2

ЗАДАНИЕ НА КУРСОВОЙ ПРОЕКТ. 3

ЗАДАЧА 1. 4

ЗАДАЧА 2. 10

ЗАДАЧА 3. 21

СПИСОК ЛИТЕРАТУРЫ.. 27

ЗАДАНИЕ НА КУРСОВОЙ ПРОЕКТ

Фирма «X», специализирующаяся на сборке

компьютеров, разрабатывает план работы на год. В плане, помимо прочих показателей, необходимо указать:

–

общее число

стационарных (двуядерных и одноядерных) компьютеров, которое выпустит фирма за

год;

–

общее число

ноутбуков (двуядерных и одноядерных), которое выпустит фирма за год;

–

количество

стационарных двуядерных компьютеров, которое выпустит фирма за год;

–

количество

стационарных двуядерных компьютеров, которое фирма планирует собирать в каждом

квартале.

Перечисленные

плановые показатели работы фирмы должны быть определены, исходя из следующих

основных целей, сформулированных руководством фирмы:

обеспечение

максимального суммарного объема сбыта компьютеров всех типов, собираемых

фирмой;

обеспечение

максимальной прибыли от сбора стационарных двуядерных компьютеров;

минимизация затрат

на сборку и хранение двуядерных компьютеров.

Руководство

считает, что первая цель существенно важнее второй, вторая – существенно важнее

третьей. Поэтому, определяя показатели работы объединения, студент должен в

первую очередь, стремиться к достижению первой цели, затем второй и, наконец, –

третьей, что соответствует последовательному решению трех различных

оптимизационных задач.

ЗАДАЧА 1

Описание.

Целью решения

первой задачи является максимизация суммарного объема сбыта компьютеров всех

типов (стационарных и переносных), собираемых фирмой.

Объем сбыта

зависит от размеров рынка сбыта, числа компьютеров каждого типа, выпущенных

фирмой, наличия на рынке сбыта конкурирующей продукции и предпочтений

покупателей. Из перечисленных переменных руководство фирмы может изменять по

своему усмотрению только число собираемых стационарных и переносных

компьютеров. Следовательно, переменными управления в первой задаче служат: q1 - количество стационарных

компьютеров, которое укомплектует фирма за год; q2 - количество ноутбуков, которое поставит фирма за год.

Оптимальные

значения q1и q2 и есть искомые значения первых двух показателей плана

работы фирмы на следующий год.

Объем сбыта фирмы

зависит не только от производственной деятельности собственно фирмы, но и от

работы конкурирующей фирмы «Y».

Однако руководство фирмы не в состоянии влиять на ассортимент и количество

продукции, выпускаемой на фирме «Y».

Поэтому переменные x1 – количество

стационарных компьютеров, которое выпустит фирмы «Y» за год, и x2 -

количество ноутбуков, которое выпустит фирма «Y» за год, являются в данной задаче неуправляемыми.

Переменные

состояния задачи. К таким переменным относятся все характеристики, определяющие

возможности реализации продукции на рынке сбыта, а именно: P1 и P2, N1 и N2, где P - вероятность того, что при наличии выбора между

стационарным и переносным компьютерами покупатель предпочтет стационарный, а N – рынок сбыта.

Исходные данные.

По данным торговых

организаций потенциальный рынок региона, в котором фирма сбывает свою

продукцию, составит в следующем году  компьютеров

компьютеров

При наличии на

рынке региона как стационарных, так и переносных компьютеров, половина

покупателей предпочтет купить ноутбук.

В следующем году

откроется фирма «Y», продукция

которой также поступит на рынок региона.

Фирма «X», будет собирать в следующем году

стационарную модель «X-1» и

переносную «X-2», а фирма «Y» – стационарную модель «Y-1» и переносную модель «Y-2».

Специалисты,

проанализировав потребительские свойства продукции фирм, считают, что при

наличии выбора между моделями «X-1» и

«Y-1» покупатель выберет компьютер «X-1» с вероятностью

а при наличии

выбора между моделями «X-2» и

«Y-2» – модель «X-2» с вероятностью

где  ,

, и

и  – три последних цифры номера зачетной

книжки студента.

– три последних цифры номера зачетной

книжки студента.

Формализация.

Построение

математической модели следует начинать с уяснения класса задачи. Анализируя

данное выше описание задачи на содержательном уровне, следует показать, что

первая оптимизационная задача относится к классу игровых задач принятия

решений.

Как известно, игра

формально задается кортежем

Где J - множество игроков, Si — множество стратегий i-го игрока, ϕi — функция выигрыша i-го игрока.

В данной задаче

можно выделить двух игроков - фирма «Х» и фирма «Y», - что даёт J — {1,2}. Оба игрока располагают двумя чистыми стратегиями:

выпускать

стационарные компьютеры – S1i;

выпускать ноутбуки - S2i.

выпускать ноутбуки - S2i.

Следовательно,

.

Функции выигрыша игроков при конечном числе используемых

стратегий удобно задавать в матричном виде. Для первого игрока - фирма «Х» -

матрица выигрыша . Величина ϕkj должна по условию задачи

характеризовать максимальное число компьютеров, которое сможет реализовать

фирма на рынке региона, если оно изберет k-ю стратегию, а фирма «Y» будет придерживаться j-й стратегии. Величина ϕkj по разному определяется для случаев k 0- j и k

≠ j. При k = j

фирма «X» и фирма «Y» выбирают одинаковые стратегии, т. е. на рынке региона будут

продаваться две модели стационарных компьютеров (k = j = 1)

или две модели ноутбуков (k = j = 2). Эти модели будут конкурировать между собой на рынке

сбыта объемом N и согласно п. 5 задания, фирма

сможет в этом случае реализовать своих компьютеров.

Функции выигрыша игроков при конечном числе используемых

стратегий удобно задавать в матричном виде. Для первого игрока - фирма «Х» -

матрица выигрыша . Величина ϕkj должна по условию задачи

характеризовать максимальное число компьютеров, которое сможет реализовать

фирма на рынке региона, если оно изберет k-ю стратегию, а фирма «Y» будет придерживаться j-й стратегии. Величина ϕkj по разному определяется для случаев k 0- j и k

≠ j. При k = j

фирма «X» и фирма «Y» выбирают одинаковые стратегии, т. е. на рынке региона будут

продаваться две модели стационарных компьютеров (k = j = 1)

или две модели ноутбуков (k = j = 2). Эти модели будут конкурировать между собой на рынке

сбыта объемом N и согласно п. 5 задания, фирма

сможет в этом случае реализовать своих компьютеров.

Если же k ≠ j, то фирма «X» и фирма «Y»

будут выпускать компьютеры разных классов (одна их фирм - стационарные, а

другая - ноутбуки). При этом рынок сбыта стационарных компьютеров составит величину

а ноутбуков

N2 = (1- Р) N.

Имея разделенные

рынки сбыта, фирма «X» и фирма «Y» не конкурируют между собой и могут

их полностью насытить, т. е. ϕ12 = N1, ϕ21 = N2.

Аналогично

определяются и остальные элементы матрицы ϕ. Затем следует построить матрицу выигрыша второго

игрока ψ и доказать на основе анализа матриц ϕ и ψ, что наша задача описывается игрой с постоянной

суммой.

Выбор

метода решения.

Игры двух лиц с постоянной суммой стратегически эквивалентны антагоническим,

поэтому имеют с ними одни и те же ситуации равновесия. Это позволяет

использовать в данной задаче методы решения антагонистических игр.

Решение.

Вычисление

исходных данных.

Пусть  = 0, = 0, = 3. Тогда при наличии выбора между моделями «X-1» и «Y-1» покупатель выберет компьютер с вероятностью:

= 0, = 0, = 3. Тогда при наличии выбора между моделями «X-1» и «Y-1» покупатель выберет компьютер с вероятностью:

= 0,5 + (+ 1) / 2 * ( + 11) = 0,5 + (0+1)/2*(3+11) = 0,535

= 0,5 + (+ 1) / 2 * ( + 11) = 0,5 + (0+1)/2*(3+11) = 0,535

а при наличии

выбора между моделями «X-2» и

«Y - 2» - модель «X-2» с вероятностью:

= 0,5 + 0,02 * ( +  ) = 0,5 + 0,02 * (0 + 0 + 1) = 0,52

) = 0,5 + 0,02 * (0 + 0 + 1) = 0,52

Для построения

матрицы выигрыша первого игрока (фирма «X») найдём выигрыш ϕkj для всех k, j =  :

:

;

;

;

;

;

;

.

.

Следовательно,

матрица выигрыша фирмы «X»

Φ =  =

=

Аналогично

находится матрица выигрыша фирмы второго игрока (фирмы «Y»):

;

;

;

;

;

;

.

.

Следовательно,

матрица выигрыша фирмы «X»

Ψ = ( )

)

т.е. данная игра

относится к классу игр с постоянной суммой. Однако необходимо сделать численную

проверку этого факта, чтобы убедиться в отсутствии арифметических ошибок:

;

;

;

;

;

;

.

.

При нахождении

решения игры следует, прежде всего, попытаться найти ситуацию равновесия в

чистых стратегиях. Это возможно в случае, когда выполняется равенство

максимимов.

max min

k j j k

Проверим,

выполняется ли это равенство для матрицы ϕ или, что тоже самое, для матрицы ϕ’=  ϕ.

ϕ.

Φ’=

max min

max min  = 1,5

= 1,5

min max = 1,56

Итак, равенство

максиминов не выполняется, и решение игры существует только в

смешанных стратегиях. Для нахождения оптимальных смешанных стратегий

игроков воспользуемся графическим методом. Пусть x=(,1-x)

смешанная стратегия фирмы «X».

Тогда ожидаемый выигрыш фирмы «X» в

ситуации (x,j).

Mϕ

x,j =  + 1 –

+ 1 –

Если фирма «Y» использует

первую чистую стратегию, то j = 1

и

Mϕ x,1 =  + 1 –

+ 1 –

Если же j = 2, то

Mϕ x,2 =  + 1 –

+ 1 –

Для нахождения точной цены игры решим уравнение Mϕ ,1 = Mϕ ,2 относительно

После преобразований получим

=

=  =

=  = 0,363

= 0,363

Что даёт цену игры

V =  + 1 –

+ 1 – 0,363 * 1,56 * + 0,637 * 1,5 * = 1,52 *

0,363 * 1,56 * + 0,637 * 1,5 * = 1,52 *

Таким образом, фирме «X»

следует запланировать на следующий год сборку 1,52 * компьютеров, из них стационарных:

q1= V = 0,363 * 1,52 *

= 0,55 *

т.е. 0,55 миллиона, а остальные переносные в количестве

q2=  V = 0,637 * 1,52 *

= 0,97 *

V = 0,637 * 1,52 *

= 0,97 *

ЗАДАЧА 2

Описание.

Целью решения

задачи является максимизация прибыли от сборки стационарных двуядерных

компьютеров. Эта прибыль зависит от выручки за один компьютер S, числа выпущенных  и проданных

и проданных  двуядерных компьютеров:

двуядерных компьютеров:

Из формулы видно,

что фирма «X» может влиять на прибыль V, только изменяя величину , которая, таким образом, является единственной

переменной управления в данной задаче.

Неуправляемых

входных воздействий задача не содержит. Переменными состояния,

характеризующими рынок региона, являются величины S и .

Величина d есть функция от :

,

,

где  означает округление числа x до ближайшего целого числа с избытком.

означает округление числа x до ближайшего целого числа с избытком.

Для решения

задачи необходимо знать величину . Её можно определить либо экспертным путем, либо

проведя соответствующее обследование рынка сбыта.

Формализация.

Данная задача

относится к классу задач принятия решений в условиях риска.

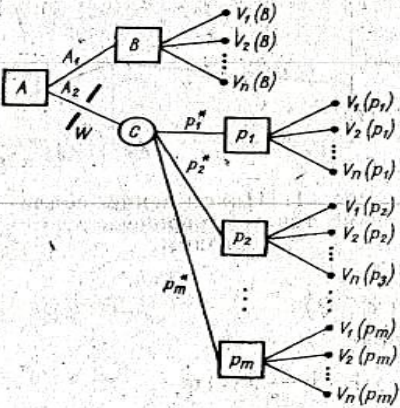

Формализация такой задачи сводится к построению дерева решений,

наглядно отображающего взаимосвязь всех стратегий и исходов.

Рис. 1. Дерево решений

Дерево решений

содержит вершины двух типов: вершины-решения и вершины-случаи. В

вершине-решении право выбора ветви (стратегии) принадлежит лицу,

принимающему решение (ЛПР). В вершине-случае выбор ветви происходит

случайным образом в соответствии с вероятностным распределением, которое

должно быть известно ЛПР. На рис. 1 вершины-решения обозначены квадратами, а

вершина-случай – кружком. Точками обозначены возможные исходы. Рядом

проставлены соответствующие им значения выигрыша (прибыли).

Дерево имеет

корнем вершину A, в которой ЛПР

имеет право выбора между стратегиями А1(не проводить обследование рынка

сбыта ) и А2 (провести обследование рынка сбыта). Если ЛПР выберет А1, то

окажется в вершине B. Задача ЛПР в

этой вершине – определить оптимальный объем выпуска двуядерных стационарных компьютеров.

Задача определения

величины , максимизирующей прибыль V, сводится к отысканию оптимального значения d. Очевидно, что d= , где максимальное число отделений фирмы по сборке

двуядерных компьютеров:

, где максимальное число отделений фирмы по сборке

двуядерных компьютеров:

n =  .

.

Для каждого

значения d= легко подсчитать прибыль по V, если известна величина . В вершине B для

определения ЛПР может воспользоваться только своими субъективными

соображениями для подсчёта числа стационарных компьютеров в двуядерном

исполнении.

Так ЛПР может

считать, что = q1 , где - субъективная вероятность, с которой по мнению ЛПР,

покупатель предпочтёт двуядерный компьютер одноядерному. Непосредственно

назначить величину , как правило, не представляется возможным. Поэтому следует

положить  , - математическое ожидание значения , вычисление по субъективному интегральному распределению, (p

, - математическое ожидание значения , вычисление по субъективному интегральному распределению, (p x), а

для нахождения интегрального распределения воспользоваться алгоритмом,

описанным ниже.

x), а

для нахождения интегрального распределения воспользоваться алгоритмом,

описанным ниже.

Определив V для всех d=, следует выбрать

Найденное при

этом оптимальное число отделений фирмы h определит оптимальный объём выпуска двуядерных компьютеров

за квартал в случае принятия стратегии А1:

(А1) = 4h𝜂.

(А1) = 4h𝜂.

Если ЛПР выберет

стратегию А2, то из вершины А он перейдёт в вершину-случай С, заплатив за

проведение обследования W

рублей. Результатом обследования должно быть нахождение объективной вероятности

p, с которой покупатель предпочитает

покупку двуядерного компьютера покупке одноядерного. Поскольку выбор между

стратегиями A1 и А2 ЛПР обязан сделать до начала

обследования рынка региона, значение p ему неизвестно. В принципе p может оказаться любым числом в интервале [0,1]. Однако для упрощения

задачи будем полагать, что множество возможных значений p дискретно. Для этого достаточно

разбить интервал [0,1] на m

равных отрезков и считать, что p

может попадать только в середину каждого из отрезков. Для случая m = 10 получим тогда множество

возможных значений вероятности p.

Рис. 2 Выбор точек

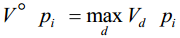

В вершине C дерева решений с некоторой

субъективной вероятностью  реализуется одно из возможных значений

реализуется одно из возможных значений  , ( i=

, ( i= ). Следовательно, из C должно выходить m ветвей.

). Следовательно, из C должно выходить m ветвей.

Пусть, например p = p1. Тогда ЛПР окажется в вершине, где он должен определить

оптимальный объём выпуска, доставляющий прибыль.

в предположении, что p = p1 и,

следовательно,

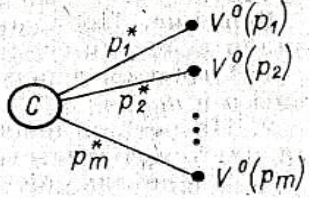

После вычисления

, для всех i= ЛПР будет знать выигрыши, которые он

получит при попадании в каждую из вершин . Поэтому часть дерева, имеющая

корнем вершину C, примет вид,

показанный на рис. 3.

, для всех i= ЛПР будет знать выигрыши, которые он

получит при попадании в каждую из вершин . Поэтому часть дерева, имеющая

корнем вершину C, примет вид,

показанный на рис. 3.

Рис. 3 Часть дерева решений после

нахождения

Теперь легко определить

ожидаемый выигрыш в вершине C:

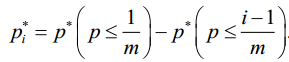

Будем считать, что равна субъективной вероятности

попадания непрерывной случайной величины в i-й интервал l.

Для расчёта по этой формуле требуется знать

субъективное интегральное распределение (p≤x). Однако

это распределение ЛПР должно быть уже известно.

Для выбора стратегии

следует определить ценность информации, которая может быть получена при

проведении обследования рынка сбыта.

Если E≤W, то

предпочтение следует отдать стратегии А1, записав в план значение  , обеспечивающие получение прибыли.

, обеспечивающие получение прибыли.  В случае, когда E>W, ценность информации превышает затраты на её получение и

организация обследования становится нецелесообразной, что соответствует выбору

стратегии А2. Поскольку студент не в состоянии провести обследование рынка

сбыта, то при выборе А2

В случае, когда E>W, ценность информации превышает затраты на её получение и

организация обследования становится нецелесообразной, что соответствует выбору

стратегии А2. Поскольку студент не в состоянии провести обследование рынка

сбыта, то при выборе А2  = 0,7*p1*q1.

= 0,7*p1*q1.

Решение.

Для решения задачи воспользуемся

деревом с рисунка 2. Согласно решению первой задачи фирма «X» должна собрать

за год q1 = 0,55 *  стационарных компьютеров.

стационарных компьютеров.

n =  =

=  = 4

= 4

Величину m выберем равной 10, что

обеспечит достаточную для учебных целей точность обработки графика с

рисунка 4.

Рис. 4 Интегральное распределение

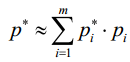

Математическое

ожидание величины

Где , есть координата средней точки

интервала l. Определим , для всех i=. Из графика (рис. 4) имеем:

=

=  p ≤ 0,1 - p ≤ 0 = p ≤ 0,1 = 0,04;

p ≤ 0,1 - p ≤ 0 = p ≤ 0,1 = 0,04;

= p ≤ 0,2 - p ≤ 0,1 = 0,25 – 0,04 = 0,21;

= p ≤ 0,2 - p ≤ 0,1 = 0,25 – 0,04 = 0,21;

= p ≤ 0,3 - p ≤ 0,2 = 0,5 – 0,25 = 0,25;

= p ≤ 0,3 - p ≤ 0,2 = 0,5 – 0,25 = 0,25;

= p ≤ 0,4 - p ≤ 0,3 = 0,75 – 0,5 = 0,25;

= p ≤ 0,4 - p ≤ 0,3 = 0,75 – 0,5 = 0,25;

= p ≤ 0,5 - p ≤ 0,4 = 0,85 – 0,75 = 0,1;

= p ≤ 0,5 - p ≤ 0,4 = 0,85 – 0,75 = 0,1;

= p ≤ 0,6 - p ≤ 0,5 = 0,9 – 0,85 = 0,05;

= p ≤ 0,6 - p ≤ 0,5 = 0,9 – 0,85 = 0,05;

= p ≤ 0,7 - p ≤ 0,6 = 0,94 – 0,9 = 0,04;

= p ≤ 0,7 - p ≤ 0,6 = 0,94 – 0,9 = 0,04;

= p ≤ 0,8 - p ≤ 0,7 = 0,97 – 0,94 = 0,03;

= p ≤ 0,8 - p ≤ 0,7 = 0,97 – 0,94 = 0,03;

= p ≤ 0,9 - p ≤ 0,8 = 0,99 – 0,97 = 0,02;

= p ≤ 0,9 - p ≤ 0,8 = 0,99 – 0,97 = 0,02;

= p ≤ 1,0 - p ≤ 0,9 = 1,0 – 0,99 = 0,01;

= p ≤ 1,0 - p ≤ 0,9 = 1,0 – 0,99 = 0,01;

Правильность произведенных расчётов

легко проверить, определив сумму по всем i= . Очевидно, что эта сумма должна

равняться 1.

. Очевидно, что эта сумма должна

равняться 1.

Имея, значения  легко, подсчитать

легко, подсчитать

и объем продажи двуядерных компьютеров

= q1 * = 0,33 * 0,55 * = 0,18

= q1 * = 0,33 * 0,55 * = 0,18

Рассчитаем прибыль:

S = 10 * (0 + 3 + 5) = 80 руб.

Теперь определим

максимальную ожидаемую прибыль в вершине В. При d = 1 имеем = 4h𝜂 = 0,16 * , тогда:

80 * *

(0,16 – 0,5 *

80 * *

(0,16 – 0,5 *  )

= 12 * ;

)

= 12 * ;

При d = 2

имеем = 0,32 * ,

тогда:

80 * *

(0,32 –

80 * *

(0,32 –  )

= 14,4 * ;

)

= 14,4 * ;

При d = 3

имеем = 0,48 * ,

тогда:

80 * *

(0,48 – 1,5 *

80 * *

(0,48 – 1,5 *  )

= 2,4 * ;

)

= 2,4 * ;

При d = 4

имеем = 0,64 * ,

тогда:

80 * *

(0,64 – 2 *

80 * *

(0,64 – 2 *  )

= -36,8 * ;

)

= -36,8 * ;

При d = 5

имеем = 0,8 * ,

тогда:

80 * *

(0,8 – 2,5 *

80 * *

(0,8 – 2,5 *  )

= -60 * ;

)

= -60 * ;

При d = 6

имеем = 0,96 * ,

тогда:

80 * *

(0,96 – 3 *

80 * *

(0,96 – 3 *  )

= -110,4 * ;

)

= -110,4 * ;

При d = 7

имеем = 1,12 * ,

тогда:

80 * *

(1,12 – 3,5 *

80 * *

(1,12 – 3,5 *  )

= -199,2 * ;

)

= -199,2 * ;

При d = 8

имеем = 1,28 * ,

тогда:

80 * *

(1,28 – 4 *

80 * *

(1,28 – 4 *  )

= -249,6 * ;

)

= -249,6 * ;

При d = 9

имеем = 1,44 * ,

тогда:

80 * *

(1,44 – 4,5 *

80 * *

(1,44 – 4,5 *  )

= -338,4 * ;

)

= -338,4 * ;

При d = 10

имеем = 1,6 * ,

тогда:

80 * *

(1,6 – 5 *  )

= -440 * ;

)

= -440 * ;

При больших значениях d

прибыль

будет меньше, чем

Следовательно,

(B) =  = 14,4 млн. рублей.

= 14,4 млн. рублей.

= *q1

При i = 1 имеем

= 0,05, и

= 0,05, и  = 0,05 * 0,55 * = 0,0275 * .

= 0,05 * 0,55 * = 0,0275 * .

Если d = 1,

то

80 * *

(0,16 – 0,5 *

80 * *

(0,16 – 0,5 *  )

= 7,5 * ;

)

= 7,5 * ;

Если d = 2,

то

80 * *

(0,32 –

80 * *

(0,32 –  )

= 2,2 * ;

)

= 2,2 * ;

Если d = 3,

то

80 * *

(0,48 – 1,5 *

80 * *

(0,48 – 1,5 *  )

= -15,9 * ;

)

= -15,9 * ;

Далее можно прервать

расчет, т.к. ( далее пойдёт на убыль. Следовательно

(

далее пойдёт на убыль. Следовательно

( 7,5 * ;

7,5 * ;

При i = 2 имеем

= 0,15, и

= 0,15, и  = 0,15 * 0,55 * = 0,0825 * .

= 0,15 * 0,55 * = 0,0825 * .

Если d = 2,

то

80 * *

(0,16 – 0,5 *

80 * *

(0,16 – 0,5 *  )

= 9,7 * ;

)

= 9,7 * ;

Если d = 2,

то

80 * *

(0,32 –

80 * *

(0,32 –  )

= 6,6 * ;

)

= 6,6 * ;

Если d = 3,

то

80 * *

(0,48 – 1,5 *

80 * *

(0,48 – 1,5 *  )

= -9,3 * ;

)

= -9,3 * ;

Далее можно прервать

расчет, т.к. ( далее пойдёт на убыль. Следовательно

(

далее пойдёт на убыль. Следовательно

( 9,7 * ;

9,7 * ;

При i = 3 имеем

= 0,25, и

= 0,25, и  = 0,25 * 0,55 * = 0,1375 * .

= 0,25 * 0,55 * = 0,1375 * .

Если d = 2,

то

80 * *

(0,16 – 0,5 *

80 * *

(0,16 – 0,5 *  )

= 11,9 * ;

)

= 11,9 * ;

Если d = 2,

то

80 * *

(0,32 –

80 * *

(0,32 –  ) =

11 * ;

) =

11 * ;

Если d = 3,

то

80 * *

(0,48 – 1,5*

80 * *

(0,48 – 1,5*  )

= -2,7 * ;

)

= -2,7 * ;

Далее можно прервать

расчет, т.к. ( далее пойдёт на убыль. Следовательно

(

далее пойдёт на убыль. Следовательно

( 11,9 * ;

11,9 * ;

При i = 4 имеем

= 0,35, и

= 0,35, и  = 0,35 * 0,55 * = 0,1925 * .

= 0,35 * 0,55 * = 0,1925 * .

Если d = 4,

то

80 * *

(0,16 – 0,5 *

80 * *

(0,16 – 0,5 *  )

= 11,5 * ;

)

= 11,5 * ;

Если d = 2,

то

80 * *

(0,32 –

80 * *

(0,32 –  )

= 15,4 * ;

)

= 15,4 * ;

Если d = 3,

то

80 * *

(0,48 – 1,5*

80 * *

(0,48 – 1,5*  )

= 3,9 * ;

)

= 3,9 * ;

Далее можно прервать

расчет, т.к. ( далее пойдёт на убыль. Следовательно

(

далее пойдёт на убыль. Следовательно

( 15,4 * ;

15,4 * ;

При i = 5 имеем

= 0,45, и

= 0,45, и  = 0,45 * 0,55 * = 0,2475 * .

= 0,45 * 0,55 * = 0,2475 * .

Если d = 5,

то

80 * *

(0,16 – 0,5 *

80 * *

(0,16 – 0,5 *  )

= 9,3 * ;

)

= 9,3 * ;

Если d = 2,

то

80 * *

(0,32 –

80 * *

(0,32 –  )

= 19,8 * ;

)

= 19,8 * ;

Если d = 3,

то

80 * *

(0,48 – 1,5*

80 * *

(0,48 – 1,5*  )

= 10,5 * ;

)

= 10,5 * ;

Далее можно прервать

расчет, т.к. ( далее пойдёт на убыль. Следовательно

(

далее пойдёт на убыль. Следовательно

( 19,8 * ;

19,8 * ;

При i = 6 имеем

= 0,55, и

= 0,55, и  = 0,55 * 0,55 * = 0,3025 * .

= 0,55 * 0,55 * = 0,3025 * .

Если d = 6,

то

80 * *

(0,16 – 0,5 *

80 * *

(0,16 – 0,5 *  )

= 7,1 * ;

)

= 7,1 * ;

Если d = 2,

то

80 * *

(0,32 –

80 * *

(0,32 –  )

= 24,2* ;

)

= 24,2* ;

Если d = 3,

то

80 * *

(0,48 – 1,5*

80 * *

(0,48 – 1,5*  )

= 17,1 * ;

)

= 17,1 * ;

Далее можно прервать

расчет, т.к. ( далее пойдёт на убыль. Следовательно

(

далее пойдёт на убыль. Следовательно

( 24,2* ;

24,2* ;

При i = 7 имеем

= 0,65, и

= 0,65, и  = 0,65 * 0,55 * = 0,3575 * .

= 0,65 * 0,55 * = 0,3575 * .

Если d = 7,

то

80 * *

(0,16 – 0,5 *

80 * *

(0,16 – 0,5 *  )

= 20,7 * ;

)

= 20,7 * ;

Если d = 2,

то

80 * *

(0,32 –

80 * *

(0,32 –  )

= 28,6* ;

)

= 28,6* ;

Если d = 3,

то

80 * *

(0,48 – 1,5*

80 * *

(0,48 – 1,5*  )

= 23,7 * ;

)

= 23,7 * ;

Далее можно прервать

расчет, т.к. ( далее пойдёт на убыль. Следовательно

(

далее пойдёт на убыль. Следовательно

( 28,6 * ;

28,6 * ;

При i = 8 имеем

= 0,75, и

= 0,75, и  = 0,75 * 0,55 * = 0,4125 * .

= 0,75 * 0,55 * = 0,4125 * .

Если d = 8,

то

80 * *

(0,16 – 0,5 *

80 * *

(0,16 – 0,5 *  )

= 12,67 * ;

)

= 12,67 * ;

Если d = 2,

то

80 * *

(0,32 –

80 * *

(0,32 –  )

= 33 * ;

)

= 33 * ;

Если d = 3,

то

80 * *

(0,48 – 1,5*

80 * *

(0,48 – 1,5*  )

= 29,7 * ;

)

= 29,7 * ;

Далее можно прервать

расчет, т.к. ( далее пойдёт на убыль. Следовательно

( 33 * ;

33 * ;

При i = 9 имеем

= 0,85, и

= 0,85, и  = 0,85 * 0,55 * = 0,4675 * .

= 0,85 * 0,55 * = 0,4675 * .

Если d = 9,

то

80 * *

(0,16 – 0,5 *

80 * *

(0,16 – 0,5 *  )

= 0,5 * ;

)

= 0,5 * ;

Если d = 2,

то

80 * *

(0,32 –

80 * *

(0,32 –  )

= 13,8 * ;

)

= 13,8 * ;

80 * *

(0,48 – 1,5*

80 * *

(0,48 – 1,5*  )

= 36,9 * ;

)

= 36,9 * ;

Если d = 3,

то

80 * *

(0,64 – 2*

80 * *

(0,64 – 2*  )

= 9,2 * ;

)

= 9,2 * ;

Далее можно прервать

расчет, т.к. ( далее пойдёт на убыль. Следовательно

(

далее пойдёт на убыль. Следовательно

( 36,9 * ;

36,9 * ;

При i = 10

имеем  = 0,85, и

= 0,85, и  = 0,95 * 0,55 * = 0,5225 * .

= 0,95 * 0,55 * = 0,5225 * .

Если d =

10, то

80 * *

(0,16 – 0,5 *

80 * *

(0,16 – 0,5 *  )

= -1,7 * ;

)

= -1,7 * ;

Если d = 2,

то

80 * *

(0,32 –  )

= 9,4 * ;

)

= 9,4 * ;

Если d = 3,

то

80 * *

(0,48 – 1,5*  )

= 33,3 * ;

)

= 33,3 * ;

Если d = 3,

то

80 * *

(0,64 – 2*  )

= 32,4 * ;

)

= 32,4 * ;

Далее можно прервать

расчет, т.к. ( далее пойдёт на убыль. Следовательно

(

далее пойдёт на убыль. Следовательно

(

33,3 * .

33,3 * .

Теперь найдём ожидаемую

прибыль в вершине C:

( 0,04 * 7,5 + 0,21 * 9,7 + 0,25 *

11,9 + 0,25 * 15,4 + 0,1 * 19,8 + 0,05 * 24,2 + 0,04 * 28,6 + 0,03

* 33 + 0,02 * 36,9 + 0,01 * 33,3 = 0,3 + 2,037 + 2,975 + 3,85 + 1,98 + 1,21 +

1,144 + 0,99 + 0,738 + 0,333 = 15,557

0,04 * 7,5 + 0,21 * 9,7 + 0,25 *

11,9 + 0,25 * 15,4 + 0,1 * 19,8 + 0,05 * 24,2 + 0,04 * 28,6 + 0,03

* 33 + 0,02 * 36,9 + 0,01 * 33,3 = 0,3 + 2,037 + 2,975 + 3,85 + 1,98 + 1,21 +

1,144 + 0,99 + 0,738 + 0,333 = 15,557

Поскольку оказалось,

что разность ( (

( целесообразно провести обследование

рынка сбыта. Максимальная ожидаемая прибыль, согласно расчетам, составит (

целесообразно провести обследование

рынка сбыта. Максимальная ожидаемая прибыль, согласно расчетам, составит ( 14,4

млн. рублей при выпуске = 0,32 * двуядерных

компьютеров в год.

14,4

млн. рублей при выпуске = 0,32 * двуядерных

компьютеров в год.

ЗАДАЧА 3

Описание.

Целью решения задачи

является определение таких

объемов сборки двуядерных компьютеров по каждому кварталу года, которые

позволят минимизировать суммарные затраты на их сборку и хранение в течение

всего года.

Спрос на каждый квартал

определен типовым заданием, там же приведены расчетные соотношения для

определения затрат на сборку и хранение компьютеров.

Существенно, что по

условию задачи выполнение квартальных планов обязательно. Это означает, что

изменять затраты на сборку и хранение компьютеров можно только за счет

перевыполнения квартальных планов с последующим хранением избыточной продукции.

Подобная стратегия целесообразна, поскольку себестоимость сборки единицы

продукции, как правило, снижается при увеличении объемов выпуска.

Так как объем выпуска

компьютеров в l—м квартале однозначно определяется

числом работающих в этот период отделений фирмы  , то для решения задачи мы

располагаем четырьмя переменными управления

, то для решения задачи мы

располагаем четырьмя переменными управления  Кроме того, имеется четыре

переменные состояния ql l=

Кроме того, имеется четыре

переменные состояния ql l= , где ql - уровень запасов на начало l-го квартала года. Исходными данными для решения задачи являются

квартальные планы выпуска

, где ql - уровень запасов на начало l-го квартала года. Исходными данными для решения задачи являются

квартальные планы выпуска  .

.

Для  = 0, = 0, = 3, заменим = 1, = 2 при расчёте, имеем:

= 0, = 0, = 3, заменим = 1, = 2 при расчёте, имеем:

%

%

%

%

%

%

%

План выпуска

в l-м квартале:

где  = 0,32 *

= 0,32 *  –

план сборки двуядерных компьютеров на год. Тогда согласно формуле имеем:

–

план сборки двуядерных компьютеров на год. Тогда согласно формуле имеем:  = 3,2 * , = 6,4 * , = 9,6 * , = 12,8 * .

= 3,2 * , = 6,4 * , = 9,6 * , = 12,8 * .

Формализация.

В задании определена зависимость F d затрат на сборку единицы продукции от

числа отделений фирмы d и затраты

на хранение единицы продукции. Для простоты будем считать, что вся продукция

производится в первом месяце квартала. Тогда затраты на производство в l -м квартале будут определяться числом d отделений фирмы, которые необходимо открыть

при уровне запаса qi, на начало года, чтобы

на конец этого года иметь уровень запаса, равный q. Эти затраты легко подсчитать по

формуле*:

Затраты

на хранение будут зависеть от уровня запасов на начало следующего квартала, т.

е. от величины qi, следующим образом:

Затраты на производство и

хранение в l-м квартале:

Задача состоит в том,

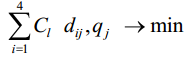

чтобы определить в каждом квартале такие значения dl, при которых:

при

условии выполнения ограничений

для всех l=.

Выбор

метода решения.

Задача содержит четыре

последовательных этапа (квартала), на каждом из которых надо выбрать

оптимальное значение переменной управления с учетом работы фирмы на

предыдущих этапах.

Следовательно, мы имеем

типичную задачу многошаговой оптимизации, для решения которой целесообразно

воспользоваться методом динамического программирования.

Для решения задач

динамического программирования не существует универсального метода, подобного,

например, симплекс-методу в линейном программировании. Это связано с тем, что

каждая задача имеет свое рекуррентное соотношение для отыскания экстремума

критерия эффективности. Однако для задач небольшой размерности достаточно

общим и простым приемом является представление задачи динамического

программирования в сетевом виде. Тем самым мы сводим нашу задачу к стандартной

задаче выбора оптимального маршрута. Примем этот метод за основу.

Решение.

Решение задачи выбора оптимального

маршрута начинается с построения сети. Сеть содержит вершины, отображающие все

возможные состояния производства на каждом этапе, и ребра, определяющие

переходы из одного состояния в другое. Вершины будем обозначать квадратами,

внутри которых проставляются уровни запасов  . Над ребрами будем писать значения

. Над ребрами будем писать значения

, необходимые для осуществления перехода

из i-го состояния в j-е с учётом спроса на данном этапе.

, необходимые для осуществления перехода

из i-го состояния в j-е с учётом спроса на данном этапе.

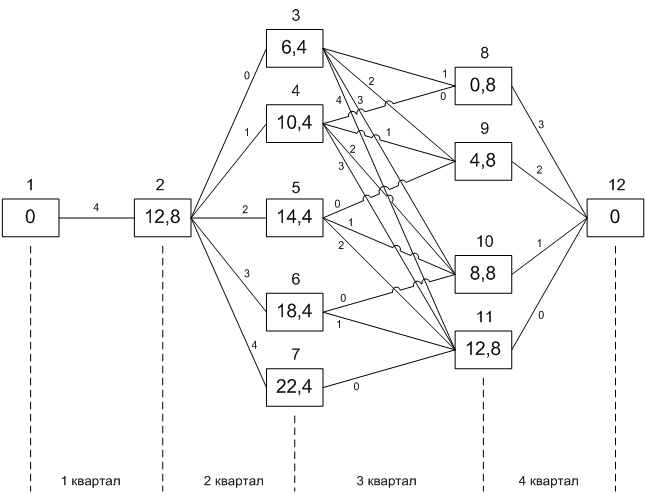

Рис. 5 Интегральное распределение

Следуя схеме решения

задачи выбора оптимального маршрута, определим минимальные затраты  , необходимые для перехода из i-й вершины в конечную для всех i =

, необходимые для перехода из i-й вершины в конечную для всех i = . Задачу начнем решать с конца,

продвигаясь, от последнего этапа к первому. На каждом шаге минимальные

затраты определяются по рекуррентной формуле:

. Задачу начнем решать с конца,

продвигаясь, от последнего этапа к первому. На каждом шаге минимальные

затраты определяются по рекуррентной формуле:

Получим расчетные соотношения:

Q( ) = 23

) = 23

Шаг 1. На этом шаге l = 4.

Воспользовавшись формулами, имеем:

ƒ(11) = min

=

=

ƒ(10) = min

=  16,4

16,4

ƒ(9) = min

= 24,8

ƒ(8) = min

= 33,2

Шаг 2. При l = 3 имеем i =, j =, d = 0,4. Для расчетов по формуле

нам понадобятся значения  и Q(). Тогда получим:

и Q(). Тогда получим:

D(1) = 16,4  D(2) = 24,8 ; D(3) = 33,2 ; D(4) = 41,6 ;

D(2) = 24,8 ; D(3) = 33,2 ; D(4) = 41,6 ;

Q(0,8) = 0,184 ; Q(4,8) = 1,104 ; Q(8,8) = 2,024 ; Q(12,8) = 2,944 ;

Теперь можно определить:

ƒ(3) = min  = 44,594 (3→11);

= 44,594 (3→11);

ƒ(4) = min  = 33,384 (4→8);

= 33,384 (4→8);

ƒ(5) = min  = 25,904 (5→9);

= 25,904 (5→9);

ƒ(6) = min  = 18,424 (6→10);

= 18,424 (6→10);

ƒ(7) = min  = 2,994 (7→11);

= 2,994 (7→11);

D берём с предыдущего шага, а Q просчитываем заново.

Q(6,4) = 1,472 ; Q(10,4) = 2,392 ; Q(14,4) = 3,312 ; Q(18,4) = 4,232 ; Q(22,4) = 5,152 ;

ƒ(2) = min  = 46,066 (2→3);

= 46,066 (2→3);

Шаг 4. Расчёт при l=1.

Q(12,8)=2,944

ƒ(1) = min  = 90,61 (1→2);

= 90,61 (1→2);

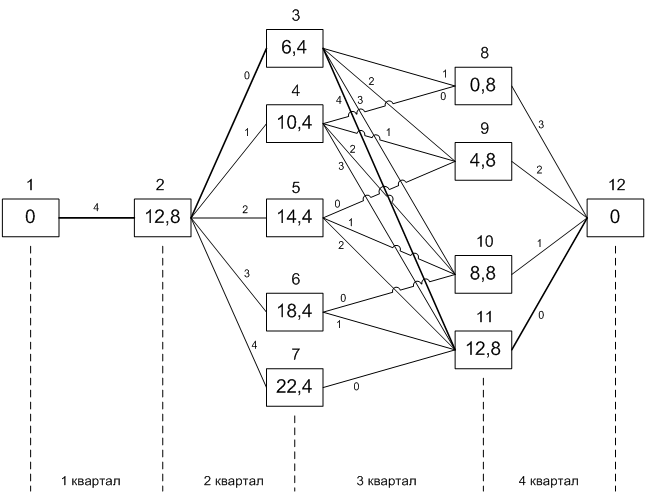

Таким образом,

оптимальный маршрут проходит через вершины 1,2,3,11,12, что соответствует

следующим значениям годовых выпусков  0,4 0 0,4

0,4 0 0,4  0

0  З

З 90,61 млн. рублей.

90,61 млн. рублей.

Рис.

6 Оптимальный маршрут.

Рис.

6 Оптимальный маршрут.

СПИСОК ЛИТЕРАТУРЫ

1. Брук В. М., Николаев В. И. Методы

принятия решений в сложных системах – Л.: СЗПИ, 1977.

2. Черноморов Г.А. Теория принятия

решений.– Новочеркасск; НПИ, 2002.

3. Орлов

А.И. Теория принятия решений. Учебное пособие. - М.: Издательство

"Март", 2004.

4. http://ru.wikipedia.org – интернет-энциклопедия.