Повышение экономической эффективности производства на основе модернизации производственных мощностей на РУП 'Толочинский консервный завод'

Министерство образования Республики

Беларусь

Министерство образования и науки

Российской Федерации

ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «БЕЛОРУССКО-РОССИЙСКИЙ УНИВЕРСИТЕТ»

Кафедра «Экономическая информатика»

ДИПЛОМНАЯ РАБОТА

Повышение экономической эффективности

производства на основе модернизации производственных мощностей на РУП

«Толочинский консервный завод»

Студент Е.Н.

Казакевич

Руководитель

В.А. Устинович

Могилев, 2012

Реферат

Объем 76 с., 9 рисунков, 11 таблиц, 13 источников, 5 приложений.

Повышение экономической эффективности производства на основе модернизации

производственных мощностей на РУП «Толочинский консервный завод».

СРЕДНЕГОДОВАЯ СТОИМОСТЬ ОСНОВНЫХ ПРОИДСТВЕННЫХ СРЕДСТВ, ПРОИЗВОДСТВЕННАЯ

МОЩНОСТЬ, ЭКОНОМИЯ, ФОНДООТДАЧА, ФОНДОЕМКОСТЬ, ФОНДОВООРУЖЕННОСТЬ.

Объектом исследования в дипломной работе является РУП «Толочинский

консервный завод».

Цель работы - технико-экономическое обоснование замены сетевого насоса

для перегонки спиртосодержащих жидкостей ЦГ 66-41-200 на ЦГ 50-30-200 для

сокращения затрат на обслуживание насоса связанного с простоями и экономией

электроэнергии.

В процессе выполнения работы были рассчитаны фондоотдача, которая

составит 5,366 р./р., фондоемкость - 0,186 р./р., фондовооруженность - 13,2

млн.р./чел., а также среднегодовой стоимости основных производственных средств

при производстве алкогольной продукции. Также была подтверждена

целесообразность и эффективность модернизации и ее перспективность для РУП

«Толочинский консервный завод».

В результате был предложен вариант внедрения сетевого насоса. Объем

производства - 16 790 млн.р. Среднегодовая стоимость основных средств 3 128,84

млн.р.

Содержание

Введение

. Анализ

состояния экономического объекта и постановка задачи проекта

.1

Организационная структура и характеристика экономического объекта

.2 Критерии

оценки эффективности функционирования экономического объекта

.3 Оценка

экономического состояния объекта

.4 Постановка

задачи дипломной работы

. Разработка

математической модели экономического объекта

.1 Методика

анализа экономического объекта

.2

Математическая модель экономического объекта

.3

Обоснование метода решения задачи

.4 Создание

модели данных

.

Экономические результаты работы

.1 Анализ

резервов роста фондоотдачи основных фондов

.2 Результаты

внедрения модернизации

. Охрана

труда

.1

Организация системы управления охраной труда на предприятии

.2

Идентификация и анализ вредных и опасных факторов

.3

Организационные, технологические и иные решения по устранению опасных и вредных

факторов

.4

Индивидуальное задание

.5 Оценка

влияния предприятия на экологическую обстановку

.6 Выводы и

предложения

Заключение

Список

используемых источников

Приложение

Введение

Беларусь вступила в период формирования рыночных отношений. Рыночная экономика

по своей сущности является средством, стимулирующим рост производительности

труда, всемерное повышение эффективности производства. Однако и в этих условиях

важным является определение основных направлений повышения эффективности

производства, факторов, определяющих рост эффективности производства, методов

его определения.

Для предприятий любой формы собственности очень важно учитывать

финансовые результаты, отражающие динамику расходов и доходов в течение

определенного времени. Однако, сама финансовая информация, выраженная в

денежной форме, без должного анализа производственной стратегии, эффективности

использования производственных ресурсов и развития рынков сбыта не дают полной

оценки текущего состояния и перспектив развития предприятия.

В данной дипломной работе сначала будут рассмотрены критерии и показатели

экономической эффективности использования основных производственных средств,

общая и сравнительная экономическая эффективность затрат, а затем уже основные

пути повышения эффективности использовании производственных мощностей. Такое

построение дипломной работы объясняется тем, что представляется не совсем

удобным рассматривать направления повышения эффективности производства без

определения ее основных критериев и показателей.

Таким образом, целью данной дипломной работы является повышение

экономической эффективности

Задачи дипломной работы:

анализ текущего экономического положения предприятия и поиск путей

повышения использования производственных мощностей;

обоснование экономической эффективности закупки и установки сетевого

насоса для перегонки спиртосодержащих жидкостей;

расчет экономических результатов модернизации оборудования.

Объектом исследования является РУП «Толочинский консервный завод».

1. Анализ состояния экономического объекта и постановка

задачи проекта

.1 Организационная структура и характеристика экономического

объекта

Полное наименование организации - Республиканское производственное

дочернее унитарное предприятие «Толочинский консервный завод». Сокращенное

наименование организации - РУП «Толочинский консервный завод». Форма

собственности - республиканская. Размер уставного фонда - 43,6 тыс. долл. США,

132,1 млн. р. по состоянию на 01.01.2012 года.

Основной задачей производственной деятельности РУП «Толочинский

консервный завод» является обеспечение торговых предприятий Республики Беларусь

(Витебской области в частности) винами плодовыми, виноградными, крахмалом

картофельным, макаронными изделиями достаточного ассортимента и

гарантированного качества.

Структура выпускаемой на предприятии продукции представлена в таблице 1.

Таблица 1 -

Структура выпускаемой продукции. В процентах

|

Наименование продукции

|

2009 год

|

2010 год

|

2011 год

|

|

Вино плодовое крепленое

ординарное

|

28,70

|

22,32

|

3,34

|

|

Вино плодовое улучшенного

качества

|

5,35

|

20,23

|

21,57

|

|

Вино фруктово - ягодное

|

0,18

|

0,28

|

0,23

|

|

Вино виноградное

|

0,22

|

0,34

|

0,15

|

|

Всего алкогольных напитков

|

34,45

|

43,16

|

25,29

|

|

Крахмал картофельный

|

42,29

|

36,44

|

53,68

|

|

Макаронные изделия

|

-

|

0,11

|

0,04

|

|

Горчица

|

-

|

0,17

|

0,04

|

|

Сок натуральный

|

-

|

-

|

0,42

|

|

Сок сброж.спирт. яблочный

|

-

|

0,11

|

3,45

|

|

Произведено полуфабрикатов

(соков сбр. спиртованных и спиртованных)

|

23,26

|

20,00

|

17,08

|

|

Итого:

|

100,00

|

100,00

|

100,00

|

В соответствии с этим, политика предприятия направлена на:

- максимальное удовлетворение запросов потребителей;

- обеспечение качества продукции путем применения передовых

технологий и современных методов управления производством;

- сохранение престижа предприятия на уже освоенных рынках сбыта

и завоевывать новые.

Для реализации своих стратегических целей на предприятии разработаны

мероприятия по финансовому укреплению и техническому перевооружению и

реконструкции.

В рамках мероприятий по финансовому укреплению предприятия наиболее

значимыми являются:

- обеспечение сырьевыми ресурсами;

- увеличение эффективности переработки сырья;

- обновление ассортимента выпускаемой продукции;

- совершенствование форм и методов управления качеством;

- мероприятия по снижению затрат;

- мероприятия по реализации продукции;

- улучшение финансовых показателей.

В настоящий момент основными традиционными покупателями являются

предприятия, имеющие право на розничную торговлю в пределах Республики

Беларусь: ОАО «Веста» г. Витебск, КУТП «Витебские продукты» г. Витебск, ЗАО

«Содружество» г. Орша, ЗАО «Мерком» г. Орша, Толочинское райпо г. Толочин,

«Оршасервис» г. Орша, ООО «Виктория» г. Орша, Дубровенское райпо г. Дубровно,

Витебская бройлерная фабрика г. Витебск, ТЗОРКУП «Партизанское» г. Минск, ООО

«Авангард» г. Москва, ЗАО «Торговая компания «Адамант» г. Москва, ЗАО «Бодегас

Вальденабло - Нева» г. Гатчина, ООО «Ливад» г. Санкт - Петербург, ООО

«Контрактус» г. Смоленск, ООО «Дом белорусской торговли» г. Санкт - Петербург,

ООО «Торговый ряд» г. Смоленск и т.д.

С целью продвижения производимой продукции предприятие постоянно

принимает участие в различных выставках, конкурсах, проводимых ярмарках.

Основными направлениями по техническому развитию существующего

производства является создание модели новой интеграционной структуры в

плодоводстве и картофелеводстве, включающей в себя: строительство картофелехранилища,

строительство линии пастеризации и разлива натуральных соков, строительство

цеха быстрого замораживания картофеля, овощей и грибов, реконструкция и

техническое переоснащение цеха по производству крахмала картофельного, замена

сетевого насоса 7,5 кВт на 5,5 кВт, тепловая реабилитация здания. На

предприятии материально-техническое обеспечение организовано исходя из

сложившейся конъюнктуры рынка, возможностей потенциальных партнеров, информации

о ценах путем приобретения ресурсов на рынке товаров и услуг.

Приобретение ресурсов на рынке товаров и услуг осуществляется по прямым

договорам. Исходными данными для материально - технического обеспечения

являются намеченные объемы производства, объемы работ по техническому и

организационному развитию, мероприятия по снижению норм расхода материалов.

Наибольший объем заготовленного сырья приходится на население

Толочинского района. Активность населения объясняется выгодной закупочной

ценой, которая выше, чем у других заготовительных организаций района, и удобным

расположением предприятия, позволяющим легко и быстро доставлять сырье на

предприятие.

Поиском и организацией доставки вспомогательных материалов занимается

отдел сбыта и снабжения. Основными поставщиками сырья являются Слуцкий сахарный

завод, Городейский сахарный комбинат, ГП «Полоцкий винодельческий завод», РУП

«Витебский ЛВЗ», ОДО «Золотой Олимп» г. Минск, Светлогорский целлюлозно -

картонный комбинат, ООО «Смартрайд» г. Минск, ООО «Белвинкапс» г Гомель,

Гродненский стеклозавод, ОАО «Толочинский элеватор».

Управление предприятием осуществляется в соответствии с действующим

Законодательством и Уставом. Органами управления предприятия являются:

- генеральный директор РУП «НПЦ НАН Беларуси по

картофелеводству и овощеводству»;

- директор РУП «Толочинский консервный завод».

- директор руководит предприятием на правах единоначалия и

несет ответственность за все сферы деятельности. Директор назначается из числа

лиц, обладающих необходимой квалификацией, и освобождается от должности

генеральным директором РУП «НПЦ НАН Беларуси по картофелеводству и

овощеводству». С директором заключается контракт на срок до 5 лет. Деятельность

директора предприятия может проверяться с помощью аудиторской организации

(аудитора) или лица, назначаемого (нанимаемого) РУП «НПЦ НАН Беларуси по

картофелеводству и овощеводству».

Организационная структура предприятия характеризуется линейным

управлением с функциональными службами, обслуживающими и влияющими на работу

производственных участков. Организационная схема управления предприятия

приведена в приложении А. Списочная численность на РУП «Толочинский консервный

завод» по состоянию на 01.01.2012 года составляет 534 человека, из них 263

женщин.

Энергосбережение является приоритетным направлением в производственной

деятельности предприятия. В процессе производственной деятельности предприятием

потребляется тепловая и электрическая энергия, хозяйственно - питьевая и

техническая вода.

Электроснабжение осуществляется от подстанций, расположенных на

территории структурных подразделений. Территория предприятия оборудована пятью

подстанциями. Электроэнергия подается по линиям, напряженностью 10 кВт, в

дальнейшем преобразуется в электроэнергию напряженность 400 Вт. Основными

потребителями электроэнергии являются электродвигатели технологического

оборудования, насосов, вентиляторов, компрессоров, а также электроосвещение.

Тепловую энергию в виде пара предприятие вырабатывает самостоятельно. Пар

распределяется по специальным линиям. Давление поступающего пара зависит от его

назначения и достигает 7 Па.

Существующая система водоснабжения предприятия предусмотрена для

обеспечения водой хозяйственно - бытовых, производственных и противопожарных

нужд. Основным источником воды являются артезианские скважины, расположенные на

территории цехов.

Ежегодно предприятием потребление топливно-энергетических ресурсов

составляет 820 - 840 тонн условного топлива (т.у.т). Реализация мероприятий

позволяет сэкономить 101 т.у.т., что составляет около 10% от используемых

топливно-энергетических ресурсов.

Наиболее полно отражают «картину» экономического состояния предприятия

такие показатели как объем выпускаемой продукции, выручка, рентабельность,

коэффициент ликвидности и себестоимость. Стоимость оборотных активов - 32 999

млн. р. Стоимость внеоборотных активов - 41 064 млн. р.

Анализ показателей характеризующих нынешнее состояние предприятие

приведен в таблице 2, на основании которой можно сказать, что объем

производства промышленной продукции (товаров, работ, услуг) в сравнении 2011 г.

к 2010 г. вырос на 121 %. Прочая товарная продукция так же выросла на 121 %.

Объем платных услуг населению в 2010 г. снизился до 0,03%, а 2011 г. снова

вырос, только уже на 0,06%. Объем розничного товарооборота вырос на 78 %.

Выручка от реализации продукции повысилась на 43%. Себестоимость реализованной

продукции увеличилась до 70 558 млн.р., что составляет 84,40 % к 2010 г., а

прибыль составила 13 910 млн.р., что соответствует 198,24 % роста по отношению

к 2010 г. Чистая прибыль выросла на 6 943 млн.р. или 356,6 % в сопоставимых ценах,

это произошло за счет проведения мероприятий по энергосбережению и внедрению

новых технологий обработки сырья.

1.2 Критерии оценки эффективности функционирования

экономического объекта

Фондоотдача - это один из важнейших показателей деятельности предприятия.

Так как этот критерий оценки эффективности функционирования предприятия

оказывает непосредственное влияние на такие результаты как объем производства,

себестоимость, прибыль, цена, выручка в результате реализации произведенной

продукции.

Обобщающие показатели характеризуют использование всей массы основных

производственных фондов и рассчитываются в стоимостном выражении. Частные

показатели характеризуют использование отдельных видов основных фондов, прежде

всего наиболее активной их части - производственного оборудования; они

рассчитываются в натуральном выражении.

|

Таблица 2 - Анализ

экономического состояния

|

|

Показатели

|

Единицы измерения

|

2009 год

|

2010 год

|

2011 год

|

Отклонение ,+/-

|

Темп роста (снижения) , %

|

|

|

|

|

|

2010 год к 2009 году

|

2011 год к 2010 году

|

2010 год к 2009 году

|

2011 год к 2010 году

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Объем производства

промышленной продукции (товаров, работ, услуг):

|

млн. р.

|

21 680,00

|

36 426,00

|

80 611,00

|

14 746,00

|

44 185,00

|

68,02

|

121,30

|

|

Объем платных услуг

населению

|

млн. р.

|

8,00

|

7,80

|

8,30

|

-0,20

|

0,50

|

-2,50

|

6,41

|

|

Объем розничного

товарооборота

|

млн. р.

|

7 729,00

|

10 087,00

|

17 949,00

|

2 358,00

|

7 862,00

|

30,51

|

77,94

|

|

Выручка от реализации

продукции

|

млн. р.

|

44 984,00

|

55 705,00

|

93 268,00

|

10 721,00

|

37 563,00

|

23,83

|

67,43

|

|

Объем экспорта

|

тыс. дол. США

|

340,00

|

570,00

|

660,00

|

230,00

|

90,00

|

67,65

|

15,79

|

|

Удельный вес экспорта в

объеме реализованной продукции

|

%

|

2,20

|

2,30

|

4,40

|

0,10

|

2,10

|

4,55

|

91,30

|

|

Объем импорта

|

тыс. дол. США

|

138,00

|

267,00

|

337,00

|

129,00

|

70,00

|

93,48

|

26,22

|

|

Себестоимость реализованной

продукции

|

млн. р.

|

23 057,00

|

38 263,00

|

70 558,00

|

15 206,00

|

32 295,00

|

65,95

|

84,40

|

|

Прибыль от реализации

продукции

|

млн. р.

|

2 448,00

|

4 664,00

|

13 910,00

|

2 216,00

|

9 246,00

|

90,52

|

198,24

|

|

Рентабельность

реализованной продукции, товаров (работ, услуг)

|

%

|

10,600

|

12,20

|

19,70

|

1,60

|

7,50

|

15,09

|

61,48

|

|

Чистая прибыль

|

млн. р.

|

708,00

|

1 947,00

|

8 890,00

|

1 239,00

|

6 943,00

|

175,00

|

356,60

|

|

Среднесписочная численность

|

чел.

|

396,00

|

401,00

|

459,00

|

5,00

|

58,00

|

1,26

|

14,46

|

|

Сумма просроченной

кредиторской задолженности на конец отчетного года

|

млн. р.

|

856,00

|

934,00

|

1 040,00

|

78,00

|

106,00

|

9,11

|

11,35

|

|

Удельный вес просроченной

кредиторской задолженности в общей сумме кредиторской задолженности

|

%

|

10,50

|

5,30

|

3,80

|

-5,20

|

-1,50

|

-

|

-

|

|

Сумма просроченной

дебиторской задолженности на конец отчетного года

|

млн. р.

|

1 876,00

|

3 218,00

|

3 785,00

|

1 342,00

|

567,00

|

71,54

|

17,62

|

|

Удельный вес просроченной

дебиторской задолженности в общем объеме дебиторской задолженности

|

%

|

22,90

|

18,10

|

21,20

|

-4,80

|

3,10

|

-

|

-

|

|

Коэффициент обеспеченности

собственными оборотными средствами

|

|

0,18

|

0,20

|

0,28

|

0,02

|

0,08

|

-

|

-

|

|

Коэффициент текущей

ликвидности

|

|

1,86

|

2,00

|

1,93

|

0,14

|

-0,07

|

-

|

-

|

|

Коэффициент финансовой

независимости

|

|

0,64

|

0,61

|

0,60

|

-0,03

|

-0,01

|

-

|

-

|

В настоящее время применяют два обобщающих показателя использования

основных фондов:

- фондоотдача (ФО), характеризующая выпуск продукции на один

рубль основных производственных фондов и рассчитываемая как отношение стоимости

производственной в течение года продукции к среднегодовой стоимости основных

производственных фондов. Рост фондоотдачи свидетельствует о повышении

эффективности использования основных фондов;

- фондоемкость (ФЕ) продукции есть величина, обратная

фондоотдаче. Она показывает, какой объем основных производственных фондов

потребовался для выпуска продукции стоимостью в один рубль. Снижение

фондоемкости свидетельствует о повышении эффективности использования основных

фондов.

Показатели фондоотдачи и фондоемкости изучаются путем построения

динамических рядов за ряд лет и сравнения анализируемого года с предыдущими.

Динамика обобщающих показателей свидетельствует о ежегодном изменении

использования основных фондов на предприятии [1,с.79].

Показатель фондоотдачи тесно связан с показателями производительности

труда (отношение произведенного продукта в натуральном или денежном выражении к

затратам времени единицы труда) и фондовооруженности труда (отношение

количества действующего оборудования к численности производственных рабочих).

Тогда фондоотдача может быть рассчитана как отношение производительности труда

к фондовооруженности (Фв). Таким образом, основным условием роста фондоотдачи

является превышение темпов роста производительности труда над темпами роста

фондовооруженности труда.

При анализе использования основных фондов по предприятию и отдельным

цехам рассматриваются показатели использования производственной мощности (МП),

выпуск реализованной продукции на квадратный метр производственной площади (ММ)

и выпуск реализованной продукции на единицу производственного оборудования

(ФОЕ).

Анализ рассмотренных показателей осуществляется в статике (уровень за

год) и в динамике. Анализ динамики основывается на индексах фактического

изменения этих показателей.

При анализе использования основных фондов применяется показатель

оборачиваемости основных производственных фондов. Этот показатель определяется

как отношение суммы амортизационных отчислений, входящая в стоимость

реализованной продукции к среднегодовой стоимости основных производственных

фондов.

Анализ показателей фондовооруженности труда дополняется анализом

использования потенциальной и фактической энерговооруженности. Потенциальная

вооруженность учитывает возможную мощность двигателей и электроаппаратов,

установленных на заводе в расчете на одного рабочего первой смены. Показатель

фактической энерговооруженности выражает фактическое количество энергии,

использованной на производственные цели, в расчете на одного рабочего (в первой

смене). Отношение значений показателей фактической и потенциальной

(теоретической) энерговооруженности показывает, насколько эффективно

используются энергетические ресурсы предприятия.

Также одним из важнейших показателей использования основных фондов

является и производственная мощность. Производственная мощность является

исходным пунктом планирования производственной программы предприятия. Она

отражает потенциальные возможности объединений, предприятий, цехов по выпуску

продукции. Определение величины производственной мощности занимает ведущее

место в выявлении и оценке резервов производства. Производственная мощность -

это показатель, отражающий максимальную способность предприятия (подразделения,

объединения или отрасли) по осуществлению выпуска продукции в натуральных или

стоимостных единицах измерения, отнесенных к определенному периоду времени

(смена, сутки, месяц, квартал, год). Количественные значения производственной

мощности обусловлены научно-техническим уровнем технологии производства

продукции, номенклатурой (ассортиментом) и качеством продукции, а также

особенностями организации труда, наличием энергетических, сырьевых и трудовых

ресурсов, уровнем организации труда, специализации и кооперирования, пропускной

способностью транспортных, складских и сбытовых служб. Неустойчивость факторов,

влияющих на величину производственной мощности, порождает возможность

существенного изменения этого показателя во времени, и поэтому он подлежит

периодическому пересмотру [2,с.187].

В общем виде производственную мощность можно определить, как максимально

возможный выпуск продукции в соответствующий период времени при обозначенных

условиях использования оборудования и производственных ресурсов (площадей,

энергии, сырья, живого труда). Производственные мощности измеряются, как

правило, в тех же единицах, в которых планируется производство данной продукции

в натуральном выражении (тоннах, штуках, метрах).

Фонды предприятия делятся на промышленно-производственные и

непромышленные, а также фонды непроизводственного назначения. Производственная

мощность предприятия определяется промышленно-производственными фондами,

которые подразделяются на активную и пассивную части фондов.

1.3 Оценка экономического состояния РУП «Толочинский

консервный завод»

Чтобы приступить к исследованию вопроса целесообразности модернизации

производственных мощностей прежде всего следует проанализировать текущее

положение экономического объекта по интересующим нас пунктам.

Для большей наглядности структура движения основных средств за 2011 г.

представлен в таблице 3.

Исходя из таблицы 3 можно сказать, что за 2011 г. на предприятии

увеличилась стоимость основных средств, и на конец года она составила 176 208

млн. р. Значение коэффициента ввода (58,5 %) является довольно высоким, что

свидетельствует о внедрении нового оборудования. Коэффициент выбытия (1,1%)

находится на минимальной позиции.

Таблица 3 - Структура движения и наличия основных средств в миллионах

рублей

|

Показатели

|

Поступило

|

Выбыло

|

Наличие на конец 2011 года

|

|

Стоимость основных средств

|

73 931,00

|

103 088,00

|

811,00

|

176 208,00

|

|

Износ основных средств

|

27 638,00

|

-

|

-

|

49 827,00

|

|

Остаточная стоимость

основных средств

|

46 293,00

|

-

|

-

|

126 381,00

|

|

Коэффициент ввода

|

-

|

-

|

-

|

58,50

|

|

Коэффициент выбытия

|

-

|

-

|

-

|

1,10

|

|

Коэффициент износа

|

37,38

|

-

|

-

|

28,28

|

|

Коэффициент годности

|

62,62

|

-

|

-

|

71,72

|

Это значит, что на предприятии практически нет устаревшего оборудования.

Возрастной состав оборудования на 01.01.2012 года представлен в таблице

4, схематично отражен на рисунке 1.

Таблица 4 - Возрастной состав оборудования на 01.01.2012 года

|

Срок эксплуатации

|

Количество (единиц)

|

Доля в группе оборудования,

%

|

Уровень износа, %

|

|

до 5 лет

|

1 169 142,00

|

99,962

|

21,00

|

|

от 5 до 10 лет

|

259,00

|

0,022

|

30,00

|

|

свыше 10 лет

|

185,00

|

0,016

|

49,00

|

|

Всего

|

1 169 586,00

|

100,00

|

100,00

|

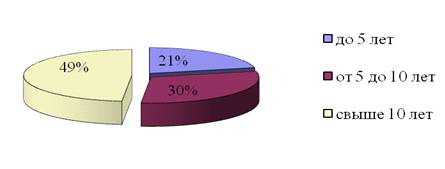

Рисунок 1 - Степень износа производственных мощностей

Исходя из таблицы 4 можно сказать, что степень износа 49 % приходится

оборудование, которые в ближайшие 3 - 4 года будут нуждаться в замене, то есть

свыше 10 лет, срок полезного использования у них еще есть, но он на исходе.

Так же важным показателем эффективности деятельности предприятия является

динамика загрузки производственных мощностей. Сведения об основных

производственных мощностях и их загрузке в динамике приведены в таблице 5, а

для наглядности представлено на рисунке 2 динамика загрузки основных

производственных фондов.

Таблица 5 - Сведения о производственных мощностях и их загрузке. В

процентах

|

Наименование продукции

|

Вино плодовое

|

Вино виноградное

|

Крахмал картофельный

|

Макаронные изделия

|

Майонез

|

Горчица

|

|

Производственные мощности

|

810 тыс. дал в год

|

30 тыс. дал в год

|

15 тонн в сутки

|

250 кг в смену

|

500 тонн в год

|

60 тонн в год

|

|

Процент загрузки

производственных мощностей в 2009г.

|

97,4

|

29,0

|

56,0

|

0,8

|

|

7,0

|

|

Процент загрузки

производственных мощностей в 2010г.

|

93,3

|

20,0

|

65,0

|

0,4

|

|

4,0

|

|

Процент загрузки

производственных мощностей в 2011г.

|

80,9

|

13,3

|

116,6

|

0,2

|

|

1,7

|

|

Высвобождение

производственных мощностей в2010 г. по отношению к 2009г.

|

-4,1

|

-9,0

|

9,0

|

-0,4

|

0,0

|

-3,0

|

|

Высвобождение

производственных мощностей в2011 г. по отношению к 2010г.

|

-12,4

|

-6,7

|

51,6

|

-0,2

|

0,0

|

-2,3

|

Согласно таблице 5, производственные мощности используются в полном

объеме при производстве крахмала и требует увеличения, но в данной

экономической ситуации это нецелесообразно, так как крахмал в сравнении с

другой продукцией менее востребован. А, вот, по вину плодовому происходит

высвобождение на 12,4 % в 2011 г. и 4,1 % в 2010 г. И по вину виноградному на

6,7 % в 2011 и на 9 % в 2010 г. Это свидетельствует о снижении объемов

производства, которые были запланированы предприятием. Данная тенденция

свидетельствует о рациональном использовании производственных мощностей.

Рисунок 2- Динамика загрузки производственных мощностей

Существующая на предприятии проблема: повышения эффективности

использования производственных мощностей. Так по выпуску вина плодового

существует большое высвобождение (12,4 %) производственных мощностей. Эта

ситуация объясняется наличием государственных квот на выпуск вино - водочной

продукции, хотя самой востребованной продукцией является именно эта группа, в

связи с чем имеют место простои оборудования и дополнительных затрат по

обслуживанию, что ни как не приносит ожидаемого экономического результата.

Динамика имеющихся уровней показателей использования основных

производственных средств приведена в таблице 6.

Согласно таблице 6 можно сделать вывод, что фондоотдача на 01.01.2012

составила 4,389 р./р., что означает, во сколько раз покрываются затраты от

использования основных средств. Фондоемкость составила 0,182 р./р., что

свидетельствует о малоемким в стоимости продукции оборудовании. И как следствие

снижается себестоимость, делая продукцию более привлекательной для покупателя.

На РУП «Толочинский консервный завод» одним из наиболее эффективных путей

снижения издержек производства и повышения прибыли является модернизация

производственных мощностей. Мероприятия по модернизации на РУП «Толочинский

консервный завод» на 2012 г. направлены на снижение затрат на электроэнергию,

обслуживание и включает замену сетевого насоса.7,5 кВт на 5,5 кВт. Так

имеющийся сетевой насос имеет высокую мощность, которая является излишней, и

часто находится в состоянии простоя, в связи с чем требует дополнительных

затрат на обслуживание и ремонт, имеет высокую степень износа, имеет высокое

потребление электрической энергии. В данном случае повышении загрузки

производственных мощностей нет смысла так как согласно Закону Республики

Беларуси от 27 августа 2008 года № 429-3 «О государственном регулировании

производства и оборота алкогольной, непищевой спиртосодержащей продукции и

непищевого этилового спирта» установлены квоты на производство и реализацию

алкогольной продукции.

С целью снижения издержек производства и повышения прибыли предприятия в

январе 2012 г. была произведена замена устаревшего сетевого насоса марки ЦГ

66-41-200 на новый экономичный ЦГ 50-30-200 производства. Для сравнения в

таблице 7 приведены основные характеристики сетевых насосов.

В 2011 году капитальные вложения составили 36 750 млн. р. Источниками

финансирования явились частично собственные средства предприятия в сумме 9 456

млн.р. и заемные 18 010 млн. р.

В таблице 8 представлена сравнительная характеристика устаревшего

сетевого насоса мощность 7,5 кВт и нового мощностью 5,5 кВт.

Таблица 6 - Динамика показателей использования основных производственных

средств за 2009-2011 гг.

|

Показатель

|

Годы

|

Отклонение (+/-)

|

Темп роста (снижения), %

|

|

2009

|

2010

|

2011

|

2010 года от 2009 году

|

2011 года от 2010 году

|

2010 года к 2009 году

|

2011 года к 2010 году

|

|

Объем производства, млн.р.

|

4 635,364

|

6 834,260

|

14 510,000

|

2 198,896

|

7 675,740

|

147,437

|

110,740

|

|

Среднегодовая стоимость

основных производственных фондов, млн.р.

|

2 123,641

|

2 223,463

|

3 305,691

|

99,822

|

1 082,228

|

104,701

|

111,740

|

|

Среднесписочная численность

рабочих, чел.

|

293,000

|

322,000

|

385,000

|

29,000

|

63,000

|

110,056

|

112,740

|

|

Фондоотдача, р./р.

|

2,183

|

3,074

|

4,389

|

0,891

|

1,316

|

140,818

|

112,740

|

|

Фондоемкость, р./р.

|

0,458

|

0,325

|

0,228

|

-0,133

|

-0,098

|

71,014

|

112,740

|

|

Фондовооруженность, млн.р./чел.

|

7,257

|

6,904

|

8,586

|

-0,353

|

1,682

|

95,134

|

124,368

|

Таблица 7 - Основные характеристики сетевых насосов

|

Показатель

|

Единицы измерения

|

ЦГ 66-41-200

|

ЦГ 50-30-200

|

|

Технические характеристики

|

|

-подача номинальная

|

м3/ч

|

25,00

|

23,50

|

|

-напор

|

м

|

50,00

|

50,00

|

|

-допускаемый кавитационный

запас

|

м

|

4,50

|

4,50

|

|

-мощность электродвигателя,

не более

|

кВт

|

7,50

|

5,50

|

|

-частота вращения рабочего

колеса

|

об/мин

|

2 940,00

|

2 900,00

|

|

-максимально допустимое

давление в контуре насоса

|

МПа (кг/см2)

|

1,6 (16)

|

1,6 (16)

|

|

-габаритные размеры (длина,

ширина, высота)

|

мм

|

485х326х340

|

451х304х313

|

|

-масса не более

|

кг

|

82,00

|

80м

|

Таблица 8 - Сравнительная характеристика сетевых насосов ЦГ 66-41-200 и

ЦГ 50-30-200

|

Показатель

|

Единицы измерения

|

ЦГ 66-41-200

|

ЦГ 50-30-200

|

|

1

|

2

|

3

|

4

|

|

Технические характеристики:

|

|

-подача номинальная

|

м3/ч

|

25,00

|

23,50

|

|

-напор

|

м

|

50,00

|

50,00

|

|

-допускаемый кавитационный

запас

|

м

|

4,50

|

4,50

|

|

-мощность электродвигателя,

не более

|

кВт

|

7,50

|

5,50

|

|

-частота вращения рабочего

колеса

|

об/мин

|

2 940,00

|

2 900,00

|

|

-максимально допустимое

давление в контуре насоса

|

МПа (кг/см2)

|

1,6 (16)

|

1,6 (16)

|

|

-габаритные размеры (длина,

ширина, высота)

|

мм

|

485х326х340

|

451х304х313

|

|

-масса не более

|

кг

|

82,00

|

80,00

|

|

Фонд рабочего времени:

|

|

-количество дней

|

дн.

|

336,00

|

329,00

|

|

-количество смен в рабочий

день

|

см.

|

2,00

|

2,00

|

|

-рабочих часов в смену

|

ч.

|

7,10

|

7,60

|

|

-коэффициент загрузки в

течении рабочего часа

|

-

|

0,80

|

0,96

|

|

-коэффициент использования

оборудования

|

-

|

0,87

|

0,94

|

|

-часов работы в год под

нагрузкой

|

ч.

|

3 320,76

|

4 512,72

|

|

Выработка спиртосодержащей

жидкости в неделю

|

м. куб

|

83 018,88

|

106 048,97

|

|

Потребление электроэнергии

в год

|

кВт/час

|

24 905,66

|

24 819,97

|

|

Среднегодовая стоимость 1

кВт/час электроэнергии в 2011 г.

|

р.

|

950,0

|

950,0

|

|

Годовые затраты на

электроэнергию сетевым насосом

|

р.

|

23 660 380,8,

|

23 578 972,03

|

|

Затраты на обслуживание и

ремонт:

|

|

-жидкость для смазки насоса

|

л

|

16,40

|

4,30

|

|

-стоимость 1 л.

|

р.

|

16 390,00

|

16 390,0

|

|

-ежегодные затраты на

смазочную жидкость

|

р.

|

268 796,0

|

70 477,0

|

|

-затраты на запасные части

и обслуживание в год

|

р.

|

78 460,0

|

11 300,0

|

|

Итого затраты на

обслуживание и ремонт

|

р.

|

347 256,0

|

81 777,0

|

|

Всего ежегодные затраты на

сетевые насосы на производство вина

|

р.

|

24 007 636,80

|

23 660 749,03

|

|

Расчетная среднегодовая

стоимость 1 л вина плодового

|

р.

|

0,86

|

0,68

|

|

Среднечасовая

производительность единицы оборудования

|

млн. р.

|

0,5272

|

0,5687

|

|

Среднегодовая стоимость

основных производственных фондов

|

млн. р.

|

3 305,69

|

3 128,84

|

Ежегодный экономический эффект рассчитывается по формуле

, (1)

, (1)

где З0 - ежегодные затраты на производство вина плодового

сетевым насосом ЦГ 66-41-200;

З1 - ежегодные затраты на производство вина плодового сетевым насосом ЦГ

50-30-200.

Ежегодный экономический эффект от замены сетевого насоса составит 346

877,77 р.

1.4 Постановка задачи дипломной работы

Снижение простоев, энергозатрат, потерь от брака снизит и издержки

связанные с производством и реализацией. Следовательно, необходимо рационально

использовать все ресурсы предприятия, в том числе производственные мощности.

Категория «производственная мощность» является одной из ключевых в

экономической науке. Она отражает потенциальные возможности объединений,

предприятий, цехов по выпуску продукции, а, следовательно, существенным образом

влияет на уровень конкурентоспособности предприятий и их доходности.

Но повышение уровня использования производственных мощностей промышленных

предприятий обеспечивается в результате планомерного и настойчивого

осуществления целого комплекса целенаправленных управленческих решений.

Содержание на балансе предприятий незагруженных мощностей сегодня существенно

сдерживает мотивацию к инвестированию и обновлению производства, тяжелым

бременем ложится на финансы предприятий, препятствует экономии на издержках

производства и тем самым является мощным фактором инфляционного давления на

экономику.

Необходимость повышения уровня рационального использования всех видов

ресурсов, в том числе и производственных мощностей существует. Но задачи по

управлению производственными мощностями могут различаться в зависимости от

условий производства, требований рынка, потребителей, отраслевых особенностей,

от экономической стратегии на микроуровне, микроуровне. В то же время можно

выделить общие направления в этой сфере менеджмента, к ним относятся: выявление

и реализация резервов производственных мощностей, повышение уровня их

использования, формирование целостной системы воспроизводства основных

производственных фондов и оценки производственных мощностей; определение предельного

уровня использования мощностей и экономически обоснованного запаса;

методические вопросы определения оптимальной сменности работы оборудования;

вопрос кооперации производственных мощностей; проведения реструктуризации с

целью эффективного использования мощности и так далее.

- рассмотреть динамику состава и структуры существующих

производственных мощностей;

- рассмотреть факторы, влияющие на уровень фондоотдачи;

- провести расчет общего относительного уменьшения фондоемкости

за счет внедрения нового оборудования;

- выявить изменения в структуре производственных мощностей;

- определить процент снижения фондоемкости на один рубль

товарной продукции.

Объектом дипломной работы является хозяйственная деятельность РУП

«Толочинский консервный завод».

Предметом исследования являются основные производственные фонды

предприятия. Временные рамки исследования -3 года (2009 -2011 гг.).

Анализ использования производственной мощности предприятия позволяет

искать пути улучшения использования основных фондов и производственной мощности

на РУП «Толочинский консервный завод», можно достигнуть путем:

- своевременного и качественного проведения

планово-предупредительных и капитальных ремонтов;

- приобретения высококачественных основных средств;

- повышения уровня квалификации обслуживающего персонала;

- своевременного обновления, особенно активной части основных

средств;

- сокращения простоев оборудования;

- повышения коэффициента сменности работы предприятия, если в

этом имеется экономическая целесообразность;

- улучшения качества подготовки сырья и материалов к процессу

производства;

- повышения уровня механизации и автоматизации производства;

- обеспечения там, где это экономически целесообразно, централизации

ремонтных служб;

- повышения уровня концентрации, специализации и комбинирования

производства;

- совершенствования организации производства и труда с целью

сокращения потерь рабочего времени и простоя машин и оборудования.

- быстрого освоения вновь вводимых мощностей;

Рассматривая внутрипроизводственные резервы улучшения использования

действующих производственных мощностей, надо отметить, что они подразделяются

на экстенсивные и интенсивные.

К экстенсивным относятся резервы увеличения полезного времени работы

оборудования в пределах режимного фонда. Они включают устранение внутрисменных

и целодневных простоев оборудования, а также сокращение продолжительности

плановых ремонтов. Группа интенсивных резервов включает в себя мероприятия по

более полной загрузке оборудования в единицу времени, повышение квалификации

рабочих и на этой основе более полное использование производительности машин,

увеличение выпуска годной продукции и т. п.

Увеличение производственной мощности возможно за счет:

- ввода в действие новых и расширения действующих цехов;

- реконструкции;

- технического перевооружения производства;

- организационно-технических мероприятий, из них:

- увеличение часов работы оборудования;

- изменение номенклатуры продукции или уменьшение трудоемкости;

- использование технологического оборудования на условиях

лизинга с возвратом в сроки, установленные лизинговым соглашением.

Цель дипломной работы состоит в определении влияния модернизации

производственных мощностей на эффективность деятельности РУП «Толочинский

консервный завод».

Программа модернизации предприятия на 2012 г. направлена на снижение

затрат на электроэнергию и включает и мероприятия по замене сетевого насоса

мощностью 7,5 кВт на 5,5 кВт.

2. Разработка математической модели экономического объекта

.1 Методика анализа экономического объекта

Изучение экономического объекта начинается с анализа. Анализ -

расчленение явлений на составные части или элементы для изучения их как частей

целого.

Все явления и процессы хозяйственной деятельности предприятий находятся

во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны

между собой, другие косвенно. Отсюда важным методологическим вопросом в

экономическом анализе является изучение и измерение влияния факторов на

величину исследуемых экономических показателей.

Факторный анализ - это раздел многомерного статистического анализа,

объединяющий методы оценки размерности множества наблюдаемых переменных

посредством исследования структуры ковариационных или корреляционных матриц.

Свою историю факторный анализ начинает в психометрике и в настоящее время

широко используется не только в психологии, но и в нейрофизиологии, социологии,

политологии, в экономике, статистике и других науках. Основные идеи факторного

анализа были заложены английским психологом и антропологом Ф. Гальтоном.

Разработкой и внедрением факторного анализа в психологии занимались такие

ученые как: Ч.Спирмен, Л.Терстоун и Р.Кеттел Математический факторный анализ

разрабатывался Хотеллингом, Харманом, Кайзером, Терстоуном, Такером и другими

учеными [3, с.187].

Данный вид анализа позволяет решить две основные задачи: описать предмет

измерения компактно и в то же время всесторонне. С помощью факторного анализа

возможно выявление факторов, отвечающих за наличие линейных статистических

связей корреляций между наблюдаемыми переменными.

Можно выделить две цели факторного анализа: определение взаимосвязей

между переменными, их классификация, т. е. «объективная R-классификация»;

сокращение числа переменных.

Для выявления наиболее значимых факторов и, как следствие, факторной

структуры, наиболее оправданно применять метод главных компонентов. Суть

данного метода состоит в замене коррелированных компонентов некоррелированными

факторами. Другой важной характеристикой метода является возможность

ограничиться наиболее информативными главными компонентами и исключить

остальные из анализа, что упрощает интерпретацию результатов. Достоинство

данного метода также в том, что он - единственный математически обоснованный

метод факторного анализа.

Факторный анализ - методика комплексного и системного изучения и

измерения воздействия факторов на величину результативного показателя.

Существуют следующие типы факторного анализа:

- детерминированный (функциональный) - результативный

показатель представлен в виде произведения, частного или алгебраической суммы

факторов;

- стохастический (корреляционный) - связь между результативным

и факторными показателями является неполной или вероятностной;

- прямой (дедуктивный) - от общего к частному;

- обратный (индуктивный) - от частного к общему;

- одноступенчатый и многоступенчатый;

- статический и динамический;

- ретроспективный и перспективный.

Также факторный анализ может быть разведочным - он осуществляется при

исследовании скрытой факторной структуры без предположения о числе факторов и

их нагрузках и конфирматорным, предназначенным для проверки гипотез о числе

факторов и их нагрузках. Практическое выполнение факторного анализа начинается

с проверки его условий.

Обязательные условия факторного анализа:

- все признаки должны быть количественными;

- число признаков должно быть в два раза больше числа

переменных;

- выборка должна быть однородна;

- исходные переменные должны быть распределены симметрично;

- факторный анализ осуществляется по коррелирующим переменным.

При анализе в один фактор объединяются сильно коррелирующие между собой

переменные, как следствие происходит перераспределение дисперсии между

компонентами и получается максимально простая и наглядная структура факторов.

После объединения коррелированность компонент внутри каждого фактора между

собой будет выше, чем их коррелированность с компонентами из других факторов.

Эта процедура также позволяет выделить латентные переменные, что бывает

особенно важно при анализе социальных представлений и ценностей [4, c. 184].

Как правило, факторный анализ проводится в несколько этапов.

Этапы факторного анализа представлены на блок-схеме рисунок 3

Рисунок 3 - Блок - схема этапов факторного анализа.

По характеру взаимосвязи между показателями различают методы

детерминированного и стохастического факторного анализа.

Детерминированный факторный анализ представляет собой методику

исследования влияния факторов, связь которых с результативным показателем носит

функциональный характер, т. е. когда результативный показатель факторной модели

представлен в виде произведения, частного или алгебраической суммы факторов.

Методы детерминированного факторного анализа: метод цепных подстановок;

метод абсолютных разниц; метод относительных разниц; интегральный метод; метод

логарифмирования.

Данный вид факторного анализа наиболее распространен, поскольку, будучи

достаточно простым в применении (по сравнению со стохастическим анализом),

позволяет осознать логику действия основных факторов развития предприятия,

количественно оценить их влияние, понять, какие факторы, и в какой пропорции

возможно и целесообразно изменить для повышения эффективности производства.

Стохастический анализ представляет собой методику исследования факторов,

связь которых с результативным показателем в отличие от функциональной является

неполной, вероятностной (корреляционной). Если при функциональной (полной)

зависимости с изменением аргумента всегда происходит соответствующее изменение

функции, то при корреляционной связи изменение аргумента может дать несколько

значений прироста функции в зависимости от сочетания других факторов,

определяющих данный показатель.

Необходимо также различать статический и динамический факторный анализ.

Первый вид применяется при изучении влияния факторов на результативные

показатели на соответствующую дату. Другой вид представляет собой методику

исследования причинно-следственных связей в динамике.

Факторный анализ может быть ретроспективным, который изучает причины

прироста результативных показателей за прошлые периоды, и перспективным,

который исследует поведение факторов и результативных показателей в

перспективе.

Комплексное изучение экономики предприятия предусматривает систематизацию

показателей. Любая совокупность показателей без учета их взаимосвязи и

соподчиненности не может дать представление об эффективности хозяйственной

деятельности. Необходимо, чтобы конкретные данные о разных видах деятельности

были органически увязаны между собой в единой комплексной системе.

Произвольная структура предприятия, структура управления. уровень

концентрации и специализации производства, продолжительность производственного

цикла, особенности, техническая и энергетическая вооруженность труда, степень

механизации и автоматизации производства, продолжительность приказа цикла,

особенности, техническая и энергетическая вооруженность руда, степень

механизации и автоматизации производства.

Рассчитывается обеспеченность предприятий основными средствами,

оборудованием, материальными и трудовыми ресурсами и т.д. Воздействуют на

показатели производства:

- объем валовой и товарной продукции в стоимостном, натуральном

и условно - натуральном измерении. К ним относятся показатели структуры

продукции и ее качества, а также показатели ритмичности производства и т.д.

- объем отгрузки и реализации продукции (выполнение договоров

на поставку). Остатки готовой продукции на складе (характеризуют степень

использования и реализованность факторов производства ресурсов.)

- фондоотдача, фондоемкость, среднегодовая, стоимость основных

средств, величина амортизации, степень износа, структура и др.

Проводить факторный анализ можно двумя методами прямой и обратной задачи.

Прямые задачи, моделирующие процессы в социально-экономических системах в

терминах «цели - средства» (максимизация прибыли за счет перераспределения

наличных ресурсов), обратные задачи в качестве целевой установки выбирают

влияние на ход решения прямой задачи, а обратные функции, фигурирующие в таких

задачах строятся на основе известного решения прямой задачи.

Например, если макроэкономический показатель и факторы, влияющие на него,

можно представить в виде зависимости: «следствие = f(причина)», где f указывает

на прямую связь между причиной и следствием, то обратные задачи используются

для изучения влияния причин на следствия, затрат на результаты или средств на

достижения цели и в типичном случае могут быть представлены как: «причина =

g(следствие)» [13, c.154]

К сравнительно новым направлениям данной теории можно отнести метод

обратных вычислений, рассмотренный в монографии Б. Е. Одинцова. Суть метода

обратных вычислений состоит в формировании управленческого решения относительно

изменения результирующего показателя путем анализа изменяемых показателей

нижнего уровня. В достаточно подробно разобраны приложения данного метода в

задачах повышения рентабельности производства. Однако в литературе нет никаких

упоминаний о применении метода обратных вычислений в задачах регулирования

макроэкономических показателей. Хотя именно установление правильных

макроэкономических пропорций может стать решающим в деле преодоления негативных

тенденций экономического развития. Таким образом, целью данной работы является

развитие методологии обратных вычислений в сфере регулирования некоторых

макроэкономических показателей. В работе будет дан обзор общих концепций метода

обратных вычислений и будут рассмотрены примеры разработки моделей обратных

вычислений для показателей денежной массы и объема теневого сектора экономики.

Решение обратных задач с помощью обратных вычислений - это получение

точечных значений приростов аргументов прямой функции на основании ее

задаваемого значения и дополнительной информации, поступающей от лица,

формирующего решения. Дополнительная информация, используемая при этом,

касается:

- целевой установки лица, формирующего решение, выражаемой с

помощью знаков (увеличение или уменьшение) приростов каждого из аргументов

прямой функции;

- приоритетности в путях достижения целей, отражаемой с помощью

коэффициентов их относительной важности (КОВ).

Пусть факторы, влияющие на экономический показатель, представлены

иерархической древовидной структурой. Тогда обратная задача будет

сформулирована следующим образом: На основании прямых зависимостей показателей,

информации о желаемых направлениях в изменении показателей, информации о приоритетности

в изменении показателей и информации о желаемом (отрицательном) приросте

результирующего показателя рассчитать приросты терминальных вершин дерева

целей.

Решение обратной задачи выполняется в такой последовательности: вначале

на основании заданного (отрицательного) прироста теневого сектора,

коэффициентов относительной важности (КОВ) показателей 1-го уровня, информации

о направлениях в изменении этих показателей определяются их новые значения с

приростами; затем на основе новых значений показателей 1-го уровня, КОВ 2-го

уровня, информации о направлениях в изменении показателей 2-го уровня

определяются новые значения этих показателей и т. д. Процесс повторяется для

всех уровней дерева целей.

На РУП «Толочинский консервный завод» и других предприятиях огромное

внимание уделяется проблеме роста фондоотдачи и поисков путей повышения

эффективности использования производственных мощностей.

С помощью применения факторного анализа можно рассчитать влияние того или

иного фактора на результирующий показатель: в нашем случае экономические

показатели эффективного использования производственных мощностей: фондоотдача,

фондоемкость, фондовооруженность, рентабельность использования основных

производственных фондов, и как следствие выручка, прибыль, себестоимость, цена

и конкурентоспособность продукции.

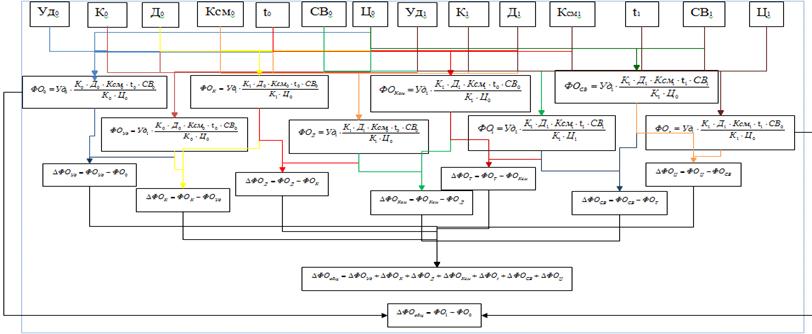

2.2 Математическая модель экономического объекта

Экономическая эффективность производства зависит от фондоотдачи основных

производственных фондов. Но на фондоотдачу влияет множество факторов.

Построение факторной модели начинается с детерминированного анализа. На рисунке

4 представлена схема факторной системы фондоотдачи.

На основе схемы можно построить факторную модель фондоотдачи, которая

будет рассчитываться по формуле

, (2)

, (2)

где Уда - доля активной части фондов в стоимости всех ОС;

ФОа - фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид

представленный формулой

, (3)

, (3)

где К - среднее количество технологического оборудования;

Т - время работы единицы оборудования;

СВ - среднечасовая выработка в стоимостном выражении;

ОСа - среднегодовая стоимость технологического оборудования.

Рисунок 4 - Схема факторной модели фондоотдачи.

Если время работы единицы оборудования представить в виде произведения

количества отработанных дней (Д), коэффициента сменности (Ксм), средней

продолжительности рабочего дня (t), то факторная модель примет вид

(4)

(4)

Расширим факторную модель, представив среднегодовую стоимость

технологического оборудования в виде произведения количества оборудования и

стоимости его единицы в сопоставимых ценах (Ц)

(5)

(5)

Анализ работы оборудования основан на системе показателей,

характеризующих его использование по численности, времени работы и мощности.

Одним из важнейших факторов, оказывающих влияние на эффективность использования

ОС, является улучшение использования производственных мощностей предприятия и

его подразделений [5, c.243].

Далее выделяют наиболее подходящий способ оценки влияния факторов. В

нашем случае цепных подстановок.

Способ цепных подстановок заключается в определении ряда промежуточных

значений обобщающего показателя путем последовательной замены базисных значений

факторов на отчетные. Данный способ основан на элиминировании. Элиминировать -

значит устранить, исключить воздействие всех факторов на величину

результативного показателя, кроме одного. При этом исходя из того, что все

факторы изменяются независимо друг от друга, т.е. сначала изменяется один

фактор, а все остальные остаются без изменения. потом изменяются два при

неизменности остальных и т.д. [6, с. 186].

В общем виде применение способа цепных постановок можно описать следующим

образом

, (6)

, (6)

, (7)

, (7)

, (8)

, (8)

, (9)

, (9)

где a0, b0, c0 - базисные значения факторов, оказывающих влияние на

обобщающий показатель у;, b1, c1 - фактические значения факторов;,yb,y1 -

промежуточные изменения результирующего показателя, связанного с изменением

факторов а, b, соответственно.

Общее изменение Dу=у1-у0 складывается из суммы изменений результирующего

показателя за счет изменения каждого фактора при фиксированных значениях

остальных факторов

, (10)

, (10)

, (11)

, (11)

, (12)

, (12)

(13)

(13)

Преимущества данного способа: универсальность применения, простота

расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка

замены факторов, результаты факторного разложения имеют разные значения. Это

связано с тем, что в результате применения этого метода образуется некий

неразложимый остаток, который прибавляется к величине влияния последнего

фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый

план относительную значимость влияния того или иного фактора.

Однако существуют определенные правила, определяющие последовательность

подстановки:

- при наличии в факторной модели количественных и качественных

показателей в первую очередь рассматривается изменение количественных факторов;

- если модель представлена несколькими количественными и

качественными показателями, последовательность подстановки определяется путем

логического анализа.

Под количественным факторами при анализе понимают те, которые выражают

количественную определенность явлений и могут быть получены путем

непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и

особенности изучаемых явлений (производительность труда, качество продукции,

средняя продолжительность рабочего дня и т.д.).

2.3 Обоснование метода решения задачи

Одним их важнейших методологических вопросов в анализе хозяйственной

деятельности является определение величины влияния отдельных факторов на

прирост результативных показателей. В факторном анализе используются следующие

способы: цепной подстановки, индексный, абсолютных разниц, относительных

разниц, пропорционального деления и интегральный метод.

Первых четыре способа основываются на методе элиминирования.

Элиминировать - это значит устранить, отклонить, исключить воздействие всех

факторов на величину результативного показателя кроме одного. Этот метод

исходит из того, что все факторы изменяются независимо друг от друга: сначала

изменяется один, а все другие остаются без изменения, потом изменяются два,

затем три и т.д. при неизменности остальных. Это позволяет определить влияние

каждого фактора на величину исследуемого показателя в отдельности [7, c.247].

Наиболее универсальным из них является способ цепной подстановки. Он

используется для расчета влияния факторов во всех типах факторных моделей:

аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот

способ позволяет определить влияние отдельных факторов на изменение величины

результативного показателя путем постепенной замены базисной величины каждого

факторного показателя в объеме результативного показателя на фактическую в

отчетном периоде. С этой целью определяют ряд условных величин результативного

показателя, которые учитывают изменение одного, затем двух, трех и т.д.

факторов, допуская, что остальные не меняются. Сравнение величины

результативного показателя до и после изменения уровня того или другого фактора

позволяет элиминироваться от влияния всех факторов, кроме одного, и определить

воздействие последнего на прирост результативного показателя.

Используя способ цепной подстановки, следует придерживаться следующей

последовательности расчетов: в первую очередь нужно учитывать изменение

количественных, а затем качественных показателей. Если же имеется несколько

количественных или несколько качественных показателей, то сначала следует

изменить величину факторов первого уровня подчинения, а потом более низкого.

Он используется для расчета влияния факторов во всех типах

детерминированных моделей: аддитивных, мультипликативных, кратных и смешанных.

Метод цепных подстановок состоит в последовательных промежуточных расчетах

(подстановках), в которых происходит последовательная замена базисной величины

исследуемого фактора на его фактическую величину, все остальные показатели при

этом остаются неизменными. Следовательно, каждая подстановка связана с

отдельным расчетом: чем больше показателей в расчетной формуле, тем больше и расчетов.

Что является недостатком этого метода.

Степень влияния того или иного показателя выявляется последовательным

вычитанием: из второго расчета вычитается первый, из третьего - второй и т.д.

Сравнение величины результативного показателя до и после изменения уровня того

или другого фактора позволяет элиминироваться от влияния всех факторов, кроме

одного, и определить воздействие последнего на прирост результативного

показателя. В первом расчете все величины плановые, в последнем фактические.

Отсюда вытекает правило, заключающееся в том, что число подстановок (расчетов)

на единицу больше, чем число показателей (факторов) исходной расчетной формулы.

При определении влияния двух факторов (двух показателей) делают три расчета,

трех факторов четыре расчета, четырех факторов пять расчетов. Однако поскольку

первый расчет включает лишь плановые величины, то его результаты можно взять в

готовом виде из плана предприятия или объединения; результат последнего

расчета, в котором все показатели фактические также может быть взят из отчетов

предприятия и нет необходимости его производить. Следовательно, практически

число расчетов оказывается не на единицу больше, а на единицу меньше, т. е.

осуществляются лишь промежуточные расчеты.

Цепная подстановка широко применяется при анализе показателей отдельных

предприятий и объединений. Данный способ анализа используется лишь тогда, когда

зависимость между изучаемыми явлениями имеет строго функциональный характер,

когда она представляется в виде прямой или обратно пропорциональной

зависимости. В этих случаях анализируемый совокупный показатель как функция

нескольких переменных должен быть изображен в виде алгебраической суммы,

произведения или частного от деления одних показателей на другие.

Метод цепной подстановки и способ разниц страдают общим недостатком, суть

которого сводится к возникновению неразложимого остатка, который присоединяется

к числовому значению влияния последнего фактора, в данном случае к фактору цен.

Именно этим и объясняется разница в расчетах при изменении последовательности

подстановки.

Метод цепных подстановок, как и индексный, имеет недостатки, о которых

следует знать при его применении. Во-первых, результаты расчетов зависят от

последовательности замены факторов; во-вторых, активная роль в изменении

обобщающего показателя необоснованно часто приписывается влиянию изменения

качественного фактора.

Метод цепных подстановок (его модификации) в своей основе слабее

учитывает соотношение величин измеряемых факторов. Чем больше разрыв между

величинами приращений факторов, входящих в модель факторной системы, тем

сильнее реагирует на это интегральный метод факторного анализа.

Метод цепных подстановок не дает однозначных значений влияния изменения

факторов, тогда как интегральный метод позволяет определить значение влияния

факторов однозначно. Данный способ является более доступным в практической

работе, должен, однако, сочетаться с другими статистико-экономическими

методами, что позволит расширить рамки анализа, используется в качестве

главного инструмента анализа влияния факторов на результативный показатель, что

объясняется его простотой и естественностью. Применив метод, можно выявить,

изменение какого из факторов в наибольшей степени повлияло на снижение

эффективности деятельности технологической цепочки [8, c. 144].

2.4 Создание модели данных

Создание модели начинается с сравнения имеющихся фактических показателей

и плановых. Прежде всего, необходимо провести факторный анализ влияния на

фондоотдачу изменения структуры технологического оборудования; времени работы единицы

оборудования, производительности единицы технологического оборудования. На

рисунке 5 представлена блок - схема факторного анализа фондоотдачи.

Для оценки влияния модернизации на производственные мощности необходимо

провести сравнительный анализ существующих производственных мощностей и

плановых с учетом замены сетевого насоса.

Данный анализ включает:

- расчет общего относительного уменьшения суммы затрат за счет

замены оборудования;

- определение экономии при модернизации производственных

мощностей;

- выявление изменений в структуре основных производственных

фондов;

- расчет снижения затрат на один рубль основных

производственных средств.

Для решения поставленных задач необходимо разработать модель данных,

которая может быть описана в виде математических зависимостей, таблиц, графов.

Для проведения расчетов создадим модель данных с использованием

«Microsoft Excel». В таблице 9 представлена модель оценки влияния модернизации

производственных мощностей на фондоотдачу.

Рисунок 5 - Блок - схема факторного анализа фондоотдачи.

. Экономические результаты работы

.1 Анализ резервов роста фондоотдачи основных фондов

Оценка эффективности внедрения модернизации производится с помощью

офисного пакета MS Office XP - Exсel, так как именно он наиболее полно

соответствует требованиям.

Проведем анализ влияния факторов на результирующий показатель методами

прямой и обратной задачи.

Прежде всего, начнем с оценки влияния доли активной части

производственных фондов, так как чем выше доля оборудования в стоимости

основных производственных фондов, тем при прочих равных условиях больше выпуск

продукции, выше показатель фондоотдачи. Поэтому улучшение структуры основных

фондов рассматривается как условие роста производства и показателя фондоотдачи,

снижения себестоимости, увеличения денежных накоплений. Для этого мы ее увечим

на 10 %. И получим доля активной части фондов составит 79,31 %, а фондоотдача

4,828 р./р., что является ростом на 0,439 р./р. или 9,12 %.

Теперь рассмотрим факторы второго порядка, проследим влияние изменение

количественного состава технологического оборудования на фондоотдачу.

Увеличение количества основных производственных средств никак не повлияет на

фондоотдачу основных производственных средств, так как она отражает

производительность каждой единицы оборудования, но получим рост объема

производства и себестоимость продукции не изменится. И так рост составит 10 %

или 9 штук, а фондоотдача составит 5,311 р./р., повышение на 0,483 р./р. или

10,03 % .

А количество отработанных дней изменит фондоотдачу в ту или обратную

сторону прямо пропорционально. Значит, увеличится объем производства и снизятся

затраты на производство продукции. Увеличив на 5 % или 16,8 дня, получим 352,8

дня, а фондоотдача будет 5,577 р./р. или рост составит 0,266 р./р. или 5,52 %.

Изменение количества смен так же оказывает непосредственное влияние на

фондоотдачу основных производственных средств, дает рост производства и

снижение издержек. Увеличим количество смен с 2 до 3. Получим фондоотдачу

равную 8,365 р./р., следовательно, увеличение составит 2,788 р./р. или 57,94 %.

Продолжительность рабочего дня изменяясь влечет изменение фондоотдачи,

увеличение продолжительности на 10 % составит 7,81 часа, а фондоотдача 9,202

р./р., рост 0,837 р./р. или 17,38 %.

Среднечасовая производительность единицы оборудования важна, так как чем

выше среднечасовая производительность оборудования при неизменных остальных

факторах, тем больше объем производства, что влечет снижение себестоимости

продукции. Поэтому увеличение производительности оборудования считают, одним из

способов увеличения фондоотдачи. Среднечасовая производительность единицы

оборудования вырастет на 10 % и будет 0,58 тыс.р., фондоотдача 10,122 р./р.,

снизилась на 0,920 р./р. или 19,12 %.

Рассмотрим изменение фондоотдачи за счет изменения стоимости единицы

оборудования. Затраты на единицу оборудования увеличим на 10 %, получим 413,21

тыс.р., а фондоотдача будет 9,202 р./р., изменение составит -4,389 р./р. или

91,21 %. Следовательно, увеличение стоимости единицы оборудования влечет

снижение фондоотдачи, что говорит об обратно пропорциональной зависимости.

Стоимость единицы оборудования имеет наибольшую степень влияния, так как

изменение данного показателя влечет изменение результирующего показателя.

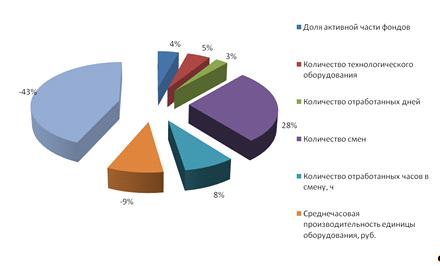

Графически влияние факторов на фондоотдачу представлено на рисунке 7,

результаты расчетов представлены в приложении Б.

Проследим методом обратного счета относительно фондоотдачи по каждому из

факторов. Необходимо увеличить фондоотдачу за счет увеличения доли активной

части основных производственных фондов. Повысим фондоотдачу на 10 %, она

составит 4,828 р./р. Тогда доля активной части будет равна 126,09 %, рост на

53,99% или в общем объеме факторов 1,4 %.

Увеличив фондоотдачу еще на 10 % (5,311 р./р.) только за счет количества

технологического оборудования, в результате надо сократить количество

оборудования до 6 насосов, изменение составит -2 насоса (6,4 %).

Повысить фондоотдачу на 5 % (5,577 р./р.) за счет количества отработанных

дней. Приходим к выводу, что количество дней вырастет до 352,8 дней, увеличение

отработанных дней на 16,8 дня (43,69 %).

Рисунок 7 - Влияние факторов на фондоотдачу методом прямой задачи

Рост фондоотдачи на 10 % (6,134 р./р.) при изменении количества смен. В

данном случае оборудование должно работать 2,2 смены, рост на 0,2 смены (0,52

%).

Добиться подъема фондоотдачи на 10 % (6,748 р./р.) за счет количества

часов отработанных внутри смен приведет к тому, что в смену оборудование будет

работать 7 часов и 48 минут (1,85 %).

Увеличение фондоотдачи на 10 % (7,423 р./р.) путем увеличения

среднечасовой производительности единицы оборудования приведет к тому, что

среднечасовая производительности будет ровна 0,5799728 тыс.р. (0,14 %).

Показатель - стоимость технологического оборудования имеет обратно