Разработка проекта освоения авиадвигателей ПС-90А2 на предприятии ОАО 'Пермский моторный завод'

Оглавление

Введение

Часть

I. Стратегия предприятия и его инновационный потенциал

.1

Информация о предприятии ОАО «Пермский моторный завод».

.2

Анализ внутренней и внешней среды предприятия

.3

Расчет инновационного потенциала предприятия.

.4

Описание инновации

Часть

II. Технико-экономический анализ проектных решений.

.1

Экспертная оценка

.2

Выбор критерия эффективности

.3

Оценка технического уровня

.4

Прогнозирование себестоимости

.5

Расчет экономического показателя конкурентоспособности

.6

Анализ чувствительности.

Часть

III. Финансово-экономический анализ

.1

Расчет капитальных вложений в производство

.2

Определение экономических показателей проекта

.3

Оценка финансовых показателей проекта

.4

Выбор источника финансирования

.5

Анализ чувствительности

Список

использованной литературы:

Введение

Всем известно, что на сегодняшний день российская авиация переживает не

лучшие времена. Российские воздушные суда Ил96, Ту204, Ту154М не соответствуют

мировым стандартам по уровню эмиссии вредных веществ, по шуму и расходу

топлива. Все эти самолеты являются не конкурентоспособными по отношению к их

зарубежным аналогам. Отсутствие экономичных двигателей буквально парализуют

отечественный рынок самолетостроения.

В такой ситуации, отечественной гражданской авиации необходим новый

двигатель, который бы соответствовал всем вышеперечисленным критериям.

Предприятие ОАО «Пермские моторы» разработало две новые модификации

авиадвигателя ПС-90А: ПС-90А2 и ПС-90А-76. Данные модификации предназначены для

установки на такие российские воздушные суда, как новейший среднемагистральный

самолет ТУ204СМ (в том числе на различные модификации Ту204) ИЛ76 и Ил96-300.

Цель работы - выявить, на основе технико-экономического анализа, какой из

двигателей ПС-90А2 и ПС-76А является наиболее привлекательным на рынке и

соответственно будет освоен на предприятии ОАО «Пермский моторостроительный

завод».

Часть I. Стратегия предприятия и его

инновационный потенциал

.1 Информация

о предприятии ОАО «Пермский моторный завод»

ОАО «Пермский Моторный Завод» образовано в 1997 году в процессе

реструктуризации крупнейшего российского завода «Пермские Моторы» как его

дочернее предприятие, унаследовавшее газотурбинное производство, а с ним и

богатые традиции двигателестроителей Западного Урала.

История родоначальника пермских моторостроителей ОАО «Пермские Моторы»

ведет свой отсчет с 1 июня 1934 года, когда на строящемся заводе в Перми был

собран и испытан первый звездообразный мотор М-25. Уже через четыре года завод

№ 19, как он тогда назывался, стал крупнейшим производителем авиационных

моторов. В годы Великой Отечественной войны завод перекрыл свою проектную

мощность в 12 раз и выпустил более 32 тысяч моторов. Ими оснащались боевые

самолеты, в том числе знаменитые Ла-5, Су-2 и Ту-2. С переходом авиации в 50-х

годах с поршневых на реактивные двигатели завод упрочил свои позиции и стал

постоянным партнером и поставщиком продукции для всемирно известных фирм

Туполева, Ильюшина, Микояна, Миля, Мясищева.

«Пермский Моторный Завод» - единственное в России предприятие, производящее

авиадвигатель 4-го поколения ПС-90А, успешно конкурирующий с лучшими

двигателями своего класса - PW2000 (Пратт энд Уитни, США), RB211 (Роллс-Ройс,

Великобритания).

Быстро развивающееся направление работ - производство промышленных

газотурбинных установок. Пермские установки унаследовали от авиационных

двигателей технические и экологические характеристики мирового уровня, систему

технического обслуживания «по состоянию», требуют небольших штатов и площадей,

что дает высокий эксплуатационный эффект при минимальной стоимости жизненного

цикла.

Сегодня «Пермским моторным заводом» выпускается более 10 типов ГТУ мощностью от

2,5 до 25 МВт для привода компрессоров газоперекачивающих агрегатов и

генераторов газотурбинных электростанций.

«Пермский Моторный Завод» стремится в максимальной степени удовлетворить

запросы Заказчика, предлагая развитую сервисную поддержку:

· полное

техническое обслуживание ПС-90А

<#"604066.files/image001.gif">

Рис. 1 - Продажи

Положение Общества в отрасли:

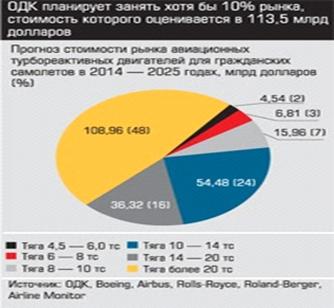

Авиационные двигатели

Мировой рынок авиационных двигателей на период до 2024 года оценивается в

сумму более 500 млрд. долл., по словам генерального, директора Центрального

института авиационного моторостроения (ЦИАМ) Владимир Скибин.

Несмотря на высокий потенциал российского авиарынка, на сегодняшний день

более 70% всего объема авиаперевозок в России приходится на 10 - 15 крупнейших

авиакомпаний. Именно эти компании следует рассматривать как потенциальных

покупателей новых самолетов. Ожидаемый спрос на новые самолеты в течение

ближайшие годы можно оценить на основании информации авиакомпаний о

перспективных планах своего развития.

В сложившихся в настоящее время в России экономических условиях, основным

заказчиком двигателей ПС-90А для гражданской авиации является лизинговая

компания: ОАО «Ильюшин Финанс Ко», входящая в состав Объединённой

авиастроительной корпорации.

В свою очередь ОАК оценила потребность в самолетах на период до 2015 года:

Таблица 1 - Потребности в самолетах до 2015 года

|

|

ИТОГО

|

|

ИЛ-96

|

ВАСО

|

37

|

|

ТУ-204

|

АВИАСТАР

|

153

|

|

ИЛ-76/476

|

АВИАСТАР

|

49

|

|

ИЛ-76

|

ТАПО/ТАНТК

|

20

|

Кроме того, существует ряд потенциальных проектов, связанных с госзаказом

и самолетами Ил-76, которые ОАК не учитываются.

Основным заказчиком двигателей ПС-90А для государственных нужд без

лизинговых схем является КАПО им. Горбунова.

Зарубежные поставки осуществляются по контрактам с Рособоронэкспорт (для

Индии), с АК «SWA» (Азербайджан), с ВТФ «Чосонхангон» (КНДР), с АК "Cubana de Aviacion" (Куба, по контракту с ИФК);

планируются поставки двигателей в интересах Ирана, Венесуэлы, Иордании.

В общей сложности на сегодняшний день может быть заказано 1 005

модификаций двигателей ПС-90А в период 2010 - 2015 год.

Рынок поставок авиадвигателей гражданского назначения, тягой 10-20 тс для

узкофюзеляжных пассажирских и грузовых самолетов. Доля ПМЗ на рынке - 12%.

Основными конкурентами в сегменте авиационных двигателей являются

зарубежные разработчики - GE, Pratt & Whitney, Snecma, Rolls-Royce, ОАО

«Мотор Сич».

Таблица 2 - Доли рынка ПМЗ и конкурентов

Около 50% продаж ПМЗ в авиационном сегменте приходится на предприятия,

входящие в структуру Объединенной авиастроительной корпорации.

Рис 2 - Сегменты продаж ПМЗ

Промышленные двигатели

Анализ динамики рынка развития ГТУ для ГПА выполнен на основе данных,

приведенных в «Каталогах газотурбинного оборудования» за 2000-2010 г.г. («ЗАО

газотурбинные технологии»).

Для рассмотрения взят период начиная с 2003 года (года активного ввода в

эксплуатацию ГТУ производства ОАО «ПМЗ») по 2010 год.

В таблице 3 приведено общее количество ГПА в классе мощностей свыше 10

МВт, введенных в эксплуатацию на территории стран Содружества Независимых

Государств (СНГ).

Таблица 3 - ГПА, введенные в эксплуатацию на промышленных объектах СНГ с

2003 г. по 2010 г. в классах мощностей свыше 10 МВт.

|

Год

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Капитальное строительство,

шт

|

19

|

19

|

6

|

24

|

78

|

49

|

68

|

60

|

|

Реконструкция, шт.

|

11

|

21

|

10

|

9

|

8

|

18

|

8

|

22

|

|

Всего ГПА, шт.

|

30

|

40

|

16

|

33

|

86

|

67

|

75

|

82

|

Как видно, наблюдается неравномерность изменения количества вводимых в

эксплуатацию ГПА. Это объясняется неравномерным характером закупок ГПА основным

заказчиком - ОАО «Газпром».

Таблица 4 - Распределение ГТУ для ГПА по основным производителям на рынке

СНГ в 2003-2010гг. в классе мощности 10, 12, 16, 25 МВт.

|

Производитель ГТУ

|

Количество ГТУ, шт.

|

|

ГП НПКГ

"Зоря"-"Машпроект"

|

152

|

|

ОАО "Пермский Моторный

Завод"

|

162

|

|

ОАО "КМПО"

|

68

|

|

ОАО

"Моторостроитель"

|

11

|

|

ОАО "Невский

завод"

|

1

|

|

ЗАО "Уральский

турбинный завод"

|

4

|

|

ОАО "УМПО"

|

18

|

|

ОАО "Мотор Сич"

|

1

|

|

General Electric

|

9

|

|

Siemens

|

3

|

Как видно из таблицы, основными конкурентами ОАО «Пермский Моторный

Завод» (доля 38%) являются:

ГП НПКГ «Зоря»-«Машпроект», г. Николаев 35%

ОАО «КМПО», г. Казань 16%

ОАО «УМПО», г. Уфа 4%

ОАО «Моторостроитель», г. Самара 3%

Кадровая политика и персонал общества:

Общая численность персонала в 2010 году увеличилась на 30 человек и

составила 7694 человека.

Текучесть кадров в 2010 году возросла с 7,8 % до 8,1%, среди основных

рабочих она составила 9,1%. Более одной третьей увольняется по причине низкой

заработной платы.

Состояние с дисциплиной труда ухудшилось. На 35 % возросло количество

прогулов, на 26 % - задержаний в проходной в нетрезвом виде.

В течение года принято на работу 86 молодых специалистов: 52 чел. в

качестве руководителей и специалистов, 34 чел. на наиболее ответственные

рабочие профессии.

Средний возраст работающих не изменился и составляет 43,5 года,

руководителей - увеличился с 47,6 до 47,8 года. Основная причина этого

недостаточный прием молодых специалистов.

В 2007 году повысили свою квалификацию 1 865 работников. По различным

видам обучения прошли подготовку 1 161 чел. рабочих и 704 чел. специалистов и

руководителей. В том числе 469 человек повысили свою квалификацию на семинарах

и конференциях. 45 работников предприятия без отрыва от производства получили

образование в ВУЗах и СУЗах.

Количество работающих

Таблицам5 - Количество работающих

|

Категория работающих

|

На начало года

|

На конец года

|

|

Численность

|

%

|

Численность

|

%

|

|

Основные рабочие

|

2726

|

35,6%

|

2779

|

36,1%

|

|

Вспомогательные рабочие

|

2351

|

30,7%

|

2315

|

30,1%

|

|

Руководители

|

836

|

10,9%

|

852

|

11,1%

|

|

Специалисты

|

1679

|

21,9%

|

1676

|

21,8%

|

|

Тех.исполнители

|

72

|

0,9%

|

72

|

0,9%

|

|

Итого:

|

7664

|

100,0%

|

7694

|

100,0%

|

Квалификация рабочих

Таблица 6 - Квалификация рабочих

|

Разряд

|

На начало года

|

На конец года

|

|

Численность

|

%

|

Численность

|

%

|

|

1

|

15

|

0,3%

|

30

|

0,6%

|

|

2

|

42

|

0,9%

|

49

|

1,1%

|

|

3

|

332

|

7,2%

|

329

|

7,1%

|

|

4

|

1478

|

32,2%

|

1483

|

32,1%

|

|

5

|

1711

|

37,3%

|

1692

|

36,6%

|

|

6

|

957

|

20,8%

|

979

|

21,2%

|

|

7

|

26

|

0,6%

|

25

|

0,5%

|

|

8

|

30

|

0,7%

|

30

|

0,6%

|

|

Итого:

|

4591

|

100,0%

|

4617

|

100,0%

|

Количество по образованию

Таблица 7 - Количество по образованию

|

Образование

|

На начало года

|

На конец года

|

|

Численность

|

%

|

Численность

|

%

|

|

Высшее профессиональное

|

1537

|

20,1%

|

1546

|

20,1%

|

|

Среднее профессиональное

|

1820

|

23,7%

|

1867

|

24,3%

|

|

Начальное профессиональное

|

1919

|

25,0%

|

1947

|

25,3%

|

|

Среднее

|

2388

|

31,2%

|

2334

|

30,3%

|

|

Итого:

|

7664

|

100,0%

|

7694

|

100,0%

|

Возраст работающих

Таблица 8 - Возраст работающих

|

Категория работающих

|

Средний возраст

|

|

На начало года

|

На конец года

|

|

Основные рабочие

|

41,5

|

41,5

|

|

Вспомогательные рабочие

|

44,2

|

44,6

|

|

Руководители

|

47,6

|

47,8

|

|

Специалисты

|

43,8

|

44,1

|

|

Тех.исполнители

|

46,6

|

46,5

|

|

Все работники

|

43,5

|

43,5

|

SWOT-анализ

|

Сильные стороны организации

|

Слабые стороны организации

|

|

Выдающаяся компетентность

Адекватные финансовые ресурсы Высокая квалификация персонала Подходящая

технология и оборудование Высокие инновационные способности и возможности их

реализации

|

Отсутствие некоторых типов

ключевой квалификации и компетентности Ухудшающаяся конкурентоспособность

Устаревшее оборудование, проблемы с производственными технологиями Слабые

маркетинговые способности Отставание в области исследований и разработок,

невозможность их реализации Недостаток управленческого таланта

|

|

Возможности внешней среды

|

Угрозы внешней среды

|

|

Выход на новые рынки или

сегменты рынка Возможность расширения производственных и технологических

инноваций Расширение разнообразия взаимосвязанных продуктов Добавление

сопутствующих продуктов Ускорение роста рынка

|

Возможность появления новых

конкурентов Возможность продаж замещающего продукта Возрастание конкурентного

давления Возрастающая сила торга у поставщиков Замедление или стагнация рынка

Неблагоприятная политика властей

|

Модель пяти сил Портера

Рыночная власть поставщиков: со времен распада СССР кооперация в

авиационной отрасли нарушена. Сейчас многие дотационные авиазаводы,

изготавливающие комплектующие, имеют малую долю на рынке, и на единичные заказы

устанавливают огромные цены, обусловленные убыточностью предприятий.

Угроза появления продуктов-заменителей: есть вероятность того, что Pratt&Whitney спроектирует авиадвигатель PW1400G поколения 6+ к

2015 году.

Угроза появления конкурентов: крайне низкая. Существующие на рынке

конкуренты не собираются выпускать двигатели для среднемагистральных

отечественных судов, а появление новых вовсе невозможно, по причине того, что

высоки входные затраты на данный наукоемкий рынок, а также традиции и

интеллектуальных потенциал работников целой отрасли.

Рыночная власть потребителей - крайне высока. Отечественные компании,

эксплуатирующие Ту204 и Ил96, требуют больших скидок на воздушные суда и не

дают определенности в опционах на заказы самолетов.

-анализ

|

Фактор

|

Описание

|

|

Социальный

|

Развитие коммуникации

|

|

Технологический

|

Инновационные технологии,

ОАО «ПМЗ» сотрудничает в зарубежными компаниями, такими как, P&W и

GE.

|

|

Экономический

|

Экономическая ситуация в

стране, рост доходов потребителей влияет на авиаотрасль, пассажиры формируют

спрос на самолеты

|

|

Экологический

|

Тенденция к ужесточению

эмиссии вредных веществ в атмосферу. На сегодняшний день ПС-90А2 и ПС-76-А

соответствуют международным нормам.

|

|

Политический

|

Сорваны поставки 9 Ту-204СМ

в Иран из-за санкций США, опасность прекращения субсидирования ОАО «ПМЗ»,

контракт на поставку 3 Ту-204СМ.

|

1.3 Расчет

инновационного потенциала предприятия

1. Ик - источники собственных средств

Ик = 1298291 тыс. руб.

2. Авнеоб - внеоборотные активы

Авнеоб = 2905754 тыс. руб.

3. Об1 - наличие оборотных средств при покрытии запасов и затрат

Об1 = Ик - Авнеоб

Об1 = -4204045 тыс. руб.

4. Доб - долгосрочные обязательства

Доб = 7094010 тыс. руб.

5. Об2 - наличие собственных средств, которыми можно воспользоваться

Об2 = Об1 + Доб

Об2 = 2889965 тыс. руб.

6. Коб - краткосрочные обязательства

Коб = 8010826 тыс. руб.

7. Об3 - общая сумма средств

Об3 = Об2 +Коб

Об3 = 10900791 тыс. руб.

8. Прz- производственные запасы

Прz = 7695111 тыс. руб.

9. К0,1,2 - недостатки/преимущества собственных средств за вычетом

запасов

К0 = Об1 - Прz = -11899156 тыс. руб.

К1 = Об2 - Прz = -4805146 тыс. руб.

К2 = Об3 - Прz = 3304680 тыс. руб.

10. Кфу - коэффициент финансовой устойчивости

Кфу (К0,К1,К2) = (0,0,1) => у предприятия неустойчивое финансовое

состояние

11. Зсум - суммарные затраты для проведения инновационной деятельности

Зсум = 844300 тыс. руб.

К0 - Зсум = -12743456 тыс. руб.

К1 - Зсум = -5649446 тыс. руб.

К2 - Зсум = 2460380 тыс. руб.

12. Кин.потенц. = (0,0,1).

1.4 Описание

инновации

вариант

Модернизация двигателей ПС-90А в ПС-90А2 посредством использования

комплектующих и агрегатов иностранного производства и лицензий американской

компании Pratt&Whitney.

Двигатель современного мирового уровня.

Конструктивно: турбореактивный (класс турбовентиляторных), двухконтурный,

двухвальный авиадвигатель со смешением потоков наружного и внутреннего

контуров, с реверсом в наружном контуре и системой шумоглушения.

Авиадвигатель предназначен для установки на дальнемагистральные самолеты

типа Ил-96-300 и среднемагистральные самолеты типа Ту-204, Ту-214, Ил-76ТД для

пассажирских и грузовых перевозок.

Расход топлива:

на самолете Ил-96-300 не превышает 7 000…8 000 кг на 1 час летного

времени;

на Ту-204 - 3 500 кг.

В таблице 9 приведем технические характеристики.

Таблица 9 - Технические характеристики

|

Тяга, кгс: - взлетный

режим, ТН < +30°C, PН > 730 мм рт.ст., H=0 - крейсерский режим, Н=11

км, М=0,8

|

16 000 3 500

|

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

0,595

|

|

Высота полета, м

|

до 13 100

|

|

Температура воздуха у земли

для запуска и работы,°С

|

-47…+45

|

До 3 500

|

|

Длина двигателя, мм

|

4 964

|

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

1 900

|

|

Сухая масса, кг

|

3 000

|

|

Поставочная масса, кг

|

4 230

|

Преимущества двигателя ПС-90А2 по сравнению с прототипом:

· Снижение стоимости жизненного цикла до 37%.

· Соответствие экологических параметров перспективным

требованиям: шум, эмиссия вредных веществ.

· Повышение надежности в 1,5…2 раза.

· Соответствие требованиям ETOPS для двухдвигательных самолетов

по обеспечению непрерывного 120-минутного полета по маршрутам большой дальности

и над океаном.

· Уменьшение трудоемкости обслуживания в эксплуатации в 2 раза.

· Сертификация по авиационным правилам АП-33 (аналог

американских норм FAR-33 и европейских - JAR-33).

· Локализация разрушений при обрыве рабочей лопатки вентилятора

под корень.

· Возможность форсирования по тяге до 18 000 кгс.

· Стабильность параметров в процессе эксплуатации.

· Повышение пожаробезопасности в связи с заменой части

топливных агрегатов на пневматические.

вариант

Модернизация двигателя ПС-90А в ПС-90А76, по средством, использования

новейших узлов и систем американской компании Pratt&Whitney.

Дал возможность продлить жизнь большому парку транспортных самолетов

Ил-76 (модернизированные Ил-76ТД-90, Ил-76ТФ гражданской авиации) и повысить их

экономичность путем установки двигателя ПС-90А-76 вместо Д-30КП.

Двигатель ПС-90А-76 позволил также создать новую модификацию самолета

Ил-76 - военно-транспортный самолет Ил-76МФ, соответствующий современным

требованиям.

Конструктивно: турбовентиляторный, двухконтурный, двухвальный двигатель

со смешением потоков наружного и внутреннего контуров, с реверсом в наружном

контуре и системой шумоглушения.

Авиадвигатель предназначен для установки на грузовые самолеты Ил-76

различных модификаций.

В таблице 10 приведем технические характеристики

Таблица 10 - Технические характеристики

|

Тяга, кгс: - взлетный режим

(tн< +30°C, Pн > 730 мм рт.ст., H=0) - крейсерский режим (Н=11 км,

М=0,8)

|

14 500 3 300

|

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

0,595

|

|

Высота полета, м

|

до 13 100

|

|

Температура воздуха у земли

для запуска и работы,оС

|

-47…+45

|

|

Высотность аэродромов, м

|

До 3 500

|

|

Длина двигателя, мм

|

4 964

|

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

1 900

|

|

Сухая масса, кг

|

2 950

|

|

Поставочная масса, кг

|

4 160

|

Преимущества газотурбинного турбовентиляторного двигателя ПС-90А-76 по

сравнению с Д-30КП:

· Соответствие экологических параметров по эмиссии и шуму

нормам ИКАО

· Повышение надежности и ресурсных показателей

· Улучшение экономичности

· Возможность форсирования по тяге до 16 000 кгс

Часть II. Технико-экономический анализ

проектных решений

.1 Экспертная

оценка

Экспертным методом были выявлены наиболее важные показатели и их весовые

коэффициенты. (табл.11)

Таблица 11 - Показатели и весовые коэффициенты

|

Показатель

|

Весовые коэффициенты

|

|

Тяга, кгс:

|

|

|

- взлетный режим, ТН <

+30°C, PН > 730 мм рт.ст., H=0

|

0,2

|

|

- крейсерский режим, Н=11

км, М=0,8

|

0,10

|

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

0,25

|

|

Высота полета, м

|

0,05

|

|

Длина двигателя, мм

|

0,05

|

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

0,05

|

|

Сухая масса, кг

|

0,05

|

|

Поставочная масса, кг

|

0,05

|

|

Наработка на отказ,

приводящая к отключению АД в полете, ч.

|

0,2

|

|

Сумма

|

1

|

2.2 Выбор

критерия эффективности

Составим сравнительную таблицу характеристик. Авиадвигатель Pratt&Whitney PW2337 возьмем в качестве аналога (табл. 12).

Таблица 12 - Показатели двигателей

|

Номер

|

Показатель

|

ПС-90А2

|

ПС-76-А

|

PW2337

|

|

Тяга, кгс:

|

|

|

|

|

1

|

- взлетный режим, ТН <

+30°C, PН > 730 мм рт.ст., H=0

|

16 000

|

14 500

|

13750

|

|

2

|

- крейсерский режим, Н=11

км, М=0,8

|

3 500

|

3 300

|

3200

|

|

3

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

0,4

|

0,65

|

0,81

|

|

4

|

Высота полета, м до

|

13100

|

13000

|

12100

|

|

5

|

Длина двигателя, мм

|

4 964

|

4 964

|

4964

|

|

6

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

1 900

|

1 900

|

1900

|

|

7

|

Сухая масса, кг

|

3 100

|

3 010

|

2950

|

|

8

|

Поставочная масса, кг

|

4 250

|

4 200

|

4160

|

|

9

|

Наработка на отказ,

приводящая к отключению АД в полете, ч.

|

129679

|

110675

|

94862

|

В качестве критерия эффективности будем использовать интегральный

показатель конкурентоспособности.

,

,

где

Uтехн. - интегральный показатель относительного технического уровня изделия

Где хотн.i - единичный

относительный показатель качества по i-ому параметру

хi - дифференциальный показатель

изделия

αi - весовые коэффициенты (важность

показателя)

K -

средневзвешенный арифметический комплексный показатель технического уровня

n -

количество показателей

2.3 Оценка

технического уровня

Для оценки технического уровня реализуемого проекта воспользуемся

интегральным относительным показателем технического уровня. Для этого

рассчитаем относительные показатели по параметрам. Расчеты представлены в

таблице 13.

Таблица 13 - Относительные показатели по параметрам

|

Номер

|

Показатель

|

ПС-90А2

|

ПС-76-А

|

PW2337

|

|

Тяга, кгс:

|

|

|

|

|

1

|

- взлетный режим, ТН <

+30°C, PН > 730 мм рт.ст., H=0

|

1,16

|

1,05

|

1

|

|

2

|

- крейсерский режим, Н=11

км, М=0,8

|

1,09

|

1,03

|

1

|

|

3

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

2,03

|

1,25

|

1

|

|

4

|

Высота полета, м до

|

1,08

|

1,07

|

1

|

|

5

|

Длина двигателя, мм

|

1,00

|

1,00

|

1

|

|

6

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

1,00

|

1,00

|

1

|

|

7

|

Сухая масса, кг

|

0,95

|

0,98

|

1

|

|

8

|

Поставочная масса, кг

|

0,98

|

0,99

|

1

|

|

9

|

Наработка на отказ,

приводящая к отключению АД в полете, ч.

|

1,37

|

1,17

|

1

|

Используя данные о весовых коэффициентах, полученные с помощью экспертной

оценки, можно рассчитать интегральный относительный показатель технического

уровня. Расчеты представлены в таблице 14.

Таблица 14 - Интегральный относительный показатель технического уровня

|

Номер

|

Показатель

|

ПС-90А2

|

ПС-76-А

|

PW2337

|

|

Тяга, кгс:

|

|

|

|

|

1

|

- взлетный режим, ТН <

+30°C, PН > 730 мм рт.ст., H=0

|

0,23

|

0,21

|

0,2

|

|

2

|

- крейсерский режим, Н=11

км, М=0,8

|

0,11

|

0,10

|

0,1

|

|

3

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

0,51

|

0,31

|

0,25

|

|

4

|

Высота полета, м до

|

0,05

|

0,05

|

0,05

|

|

5

|

Длина двигателя, мм

|

0,05

|

0,05

|

0,05

|

|

6

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

0,05

|

0,05

|

0,05

|

|

7

|

Сухая масса, кг

|

0,05

|

0,05

|

0,05

|

|

8

|

Поставочная масса, кг

|

0,05

|

0,05

|

0,05

|

|

9

|

Наработка на отказ,

приводящая к отключению АД в полете, ч.

|

0,27

|

0,23

|

0,2

|

|

U тех

|

1,37

|

1,11

|

1,00

|

Вывод: новейший двигатель ПС-90А2 обладает более высоким техническим, чем

его аналоги ПС-76-А и PW-2337.

.4

Прогнозирование себестоимости

Спрогнозируем себестоимость нового продукта балльным методом, так как

разработка инновации находится на стадии технического задания, и,

следовательно, отсутствует полная информация о конструкции устройства и

технологическом процессе производства.

Балльный метод предполагает комплексное использование статистической

информации и экспертных методов с помощью следующего алгоритма:

· эксперты согласовывают перечень параметров, оказывающих

наибольшее влияние на себестоимость, и ранжируют их;

· предельному значению каждого включенного в перечень

показателя в соответствии с итогами ранжирования присваивают определенный балл

и разрабатывают систему баллов (метод предполагает линейную зависимость между

себестоимостью и показателем);

· по разработанной системе определяют сумму баллов для

изделий-аналогов, уже находящихся в производстве, и рассчитывают ценностной

множитель - среднюю стоимость одного балла:

где:-

число изделий-аналогов,

-

производственная себестоимость j-го изделия,- число параметров, используемых

для прогнозирования,

-

производственная себестоимость j-го изделия,- число параметров, используемых

для прогнозирования,

- число

баллов для j-го изделия по i-му параметру.

- число

баллов для j-го изделия по i-му параметру.

По

этой же системе определяют сумму баллов разрабатываемого изделия и рассчитывают

его себестоимость:

Основные

характеристики, влияющие на себестоимость продукта, представлены в таблице 15.

Таблица

15 - Основные характеристики

|

Номер

|

Показатель

|

|

1

|

Тяга - взлетный режим, ТН

< +30°C, PН > 730 мм рт.ст., H=0

|

|

2

|

Тяга - крейсерский режим,

Н=11 км, М=0,8

|

|

3

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

|

4

|

Высота полета, м

|

|

5

|

Длина двигателя, мм

|

|

6

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

|

7

|

Сухая масса, кг

|

|

8

|

Поставочная масса, кг

|

|

9

|

Наработка на отказ,

приводящая к отключению АД в полете, ч.

|

Аналог - PW2337. После

отбора полученные показатели были проранжированы. Оценки выставлялись по

10-бальной шкале. Значения основных показателей, влияющих на себестоимость, и

баллы представлены в таблице 16.

Таблица 16 - Основные показатели и баллы

|

№

|

Показатель

|

Баллы

|

ПС-90А2

|

ПС-76-А

|

PW2337

|

|

1

|

Тяга - взлетный режим, ТН

< +30°C, PН > 730 мм рт.ст., H=0, кгс

|

10

|

16 000

|

14500

|

13750

|

|

2

|

Тяга - крейсерский режим,

Н=11 км, М=0,8, кгс

|

8

|

3500

|

3300

|

3200

|

|

3

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

10

|

0,40

|

0,65

|

0,81

|

|

4

|

Высота полета, м до

|

9

|

13100

|

13000

|

12100

|

|

5

|

Длина двигателя, мм

|

5

|

4964

|

4964

|

4964

|

|

6

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

4

|

1900

|

1900

|

1900

|

|

7

|

Сухая масса, кг

|

6

|

3100

|

3010

|

2950

|

|

8

|

Поставочная масса, кг

|

6

|

4250

|

4200

|

4160

|

|

9

|

Наработка на отказ,

приводящая к отключению АД в полете, ч.

|

8

|

129679

|

110675

|

94862

|

На основании данных из таблицы 16 была разработана система баллов,

информация о которой представлена в таблице 17.

Таблица 17 - Система баллов

|

№

|

Показатель

|

Баллы

|

ПС-90А2

|

PW2337

|

|

1

|

Тяга - взлетный режим, ТН

< +30°C, PН > 730 мм рт.ст., H=0, кгс

|

10

|

10,00

|

9,06

|

8,59

|

|

2

|

Тяга - крейсерский режим,

Н=11 км, М=0,8, кгс

|

8

|

8,00

|

7,54

|

7,31

|

|

3

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

10

|

10,00

|

6,15

|

4,94

|

|

4

|

Высота полета, м до

|

9

|

9,00

|

8,93

|

8,31

|

|

5

|

Длина двигателя, мм

|

5

|

5,00

|

5,00

|

5,00

|

|

6

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

4

|

4,00

|

4,00

|

4,00

|

|

7

|

Сухая масса, кг

|

6

|

5,71

|

5,88

|

6,00

|

|

8

|

Поставочная масса, кг

|

6

|

5,87

|

5,94

|

6,00

|

|

9

|

Наработка на отказ,

приводящая к отключению АД в полете, ч.

|

8

|

8,00

|

6,83

|

5,85

|

|

Сумма баллов

|

|

65,58

|

59,34

|

56,01

|

Так как PW2337 производился совместно с

материнской компанией ОАО «Объединенная двигателестроительная корпорация», то

его себестоимость известна.

Средняя

стоимость одного балла:

Себестоимость

проектируемых авиадвигателей:

.5 Расчет

экономического показателя конкурентоспособности

Для расчёта экономического показателя конкурентоспособности будет

использоваться цена потребления, т.е. сумма цены покупки и цены эксплуатации.

Рассчитаем

покупную цену авиадвигателей, исходя из желаемой прибыли предприятия (30%), НДС

(18%) и себестоимости изделия. Расчеты представлены в таблице 18.

Таблица 18 - Покупная цена

|

Авиадвигатель

|

Желаемая прибыль

|

НДС

|

Себестоимость

|

Покупная цена, млн. руб.

|

|

PW2337

|

30%

|

18%

|

101,5

|

155,7

|

|

ПС-90А2

|

30%

|

18%

|

118,84

|

183

|

|

ПС-76-А

|

30%

|

18%

|

107,53

|

164,9

|

К эксплуатационным расходам относятся: расходы на авиакеросин,

техническое обслуживание и ремонт, и страховые расходы.

Расчет затрат на авиакеросин.

Определим срок службы авиадвигателей (табл. 19).

авиационный двигатель гражданский инновационный

Таблица 19 - Срок службы АД

|

АД

|

Срок службы, лет

|

|

PW2337

|

10

|

|

ПС-90А2

|

10

|

|

ПС-76-А

|

10

|

Средняя наработка двигателей за весь срок эксплуатации рассчитана в

таблице 20:

Таблица 20 - Наработка АД

|

Авиадвигатель

|

Наработка в месяц, ч.

|

В год, ч.

|

За срок службы, ч.

|

|

PW2337

|

300

|

3600

|

25200

|

|

ПС-90А2

|

390

|

4680

|

56160

|

|

ПС-76-А

|

507

|

6084

|

60840

|

Средний расход топлива двигателями за год:

Будем исходить из того, что данный вид авиадвигателей предназначен для

установки на суда типа ТУ-204. Характеристики данного самолета, необходимые для

расчета расхода топлива даны в таблице 21:

Таблица 21 - Характеристики ТУ204

|

Средний расход топлива одним

двигателей (при максимальной коммерческой нагрузке), кг/час

|

PW2337

|

1725

|

|

ПС-90А2

|

1600

|

|

ПС-76-А

|

1635

|

Рассчитаем расход двигателями топлива за один год:

Таблица 22 - Расход двигателями авиакеросина за весь срок эксплуатации

|

Авиадвигатель

|

Средний расход топлива,

кг/час

|

Наработка за год, ч

|

Расход за год, тонн

|

|

PW2337

|

3450

|

3600

|

62100

|

|

ПС-90А2

|

3200

|

4680

|

74880

|

|

ПС-76-А

|

3270

|

4500

|

73575

|

В таблице 23 рассчитана прогнозная стоимость авиакеросина ТС-1 за одну

тонну с учетом ставки дисконтирования 10% в год, руб. и расходы на потребление

топлива авиадвигателями по годам за весь срок эксплуатации:

Таблица 23.1 - Стоимость авиакеросина и расходы на его потребление

|

Года (сроки службы АД)

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Стоимость авиакеросина ТС-1

(r = 10%), руб./тонн

|

|

31650

|

39563

|

51431

|

64289

|

83576

|

|

АД

|

Расходы на потребление

авиакеросина, млн. руб./тонн

|

|

PW2337

|

1965

|

2457

|

3194

|

3992

|

5190

|

|

ПС-90А2

|

2370

|

2962

|

3851

|

4814

|

6258

|

|

ПС-76-А

|

2329

|

2911

|

3784

|

4730

|

6149

|

Таблица 23.2 - Стоимость авиакеросина и расходы на его потребление

|

Года (сроки службы АД)

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

Стоимость авиакеросина ТС-1

(r = 10%), руб./тонн

|

|

104470

|

135811

|

169763

|

212204

|

275865

|

|

АД

|

Расходы на потребление

авиакеросина, млн. руб./тонн

|

|

PW2337

|

6488

|

8434

|

10542

|

13178

|

17131

|

|

ПС-90А2

|

7823

|

10170

|

12712

|

15890

|

20657

|

|

ПС-76-А

|

7686

|

9992

|

12490

|

15613

|

20297

|

Расходы на техническое обслуживание и ремонт (ТОиР), и страховку

составляют 40% от стоимости авиадвигателя по нормативам (табл. 23):

Таблица 24 - Расходы на ТОиР и страховку

|

ТОиР и страховка

|

Стоимость, млн.руб

|

|

PW2337

|

49,25

|

|

ПС-90А2

|

57,67

|

|

ПС-76-А

|

52,18

|

Итоговый расчет цены потребления представлен в таблице 25:

Таблица 25 -Расчет цены потребления

|

АД

|

Затраты на топливо, млн.

руб

|

ТОиР и Страховка за весь

срок эксплуатации, млн.руб.

|

Суммарные эксплуатационные

затраты, млн.руб.

|

Цена потребления, млн.руб.

|

|

PW2337

|

72571

|

49

|

72621

|

72741

|

|

ПС-90А2

|

87506

|

58

|

87564

|

87705

|

|

ПС-76-А

|

85981

|

52

|

86034

|

86161

|

Рассчитаем интегральный показатель конкурентоспособности. Расчет приведен

в таблице 26.

Таблица 26 - Интегральный показатель конкурентоспособности

|

Авиадвигатель

|

U тех

|

U экон

|

ИКС

|

|

PW2337

|

1,00

|

1

|

1

|

|

ПС-90А2

|

1,37

|

1,21

|

1,14

|

|

ПС-76-А

|

1,11

|

1,18

|

0,94

|

По результатам расчетов, приведенных в таблице 17, видно, что двигатель

ПС-90А более конкурентоспособен, чем базовый PW2337 на 14 %-ов. ПС-76-А уступает своему базовому аналогу PW2337 по уровню конкурентоспособности

на 6 %-ов.

.6 Анализ

чувствительности

Реальная техническая или экономическая эффективность разрабатываемой

сложной технической системы (СТС) может отличаться от проектной в результате:

· отклонений от заданного качества изготовления, сборки и

испытаний объекта,

· отклонений предусмотренных проектом условий производства и

эксплуатации,

· увеличения периода создания СТС,

· изменения продолжительности жизненного цикла СТС как товара,

реализуемого потребителю,

· неточности прогнозирования а также изменения динамики таких

экономических параметров, как себестоимость, цена, инвестиции и т.д.

Для оценки степени влияния перечисленных отклонений на величину

выбранного критерия применяют анализ чувствительности (устойчивости).

Его результаты, полученные на стадии принятия решения, позволяют

отслеживать в процессе проектирования и изготовления системы те параметры,

которые наиболее важны с точки зрения эффективности.

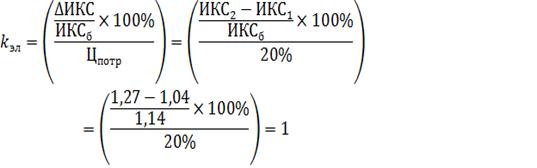

Зададим

отклонения показателя с наибольшим весовым коэффициентом  10%. В нашем случае, таким показателем является

удельный расход топлива. Берем интервал 10%, потому

что, изменение потребления топлива авиадвигателями на 10%, в авиации считается

это уже много.

10%. В нашем случае, таким показателем является

удельный расход топлива. Берем интервал 10%, потому

что, изменение потребления топлива авиадвигателями на 10%, в авиации считается

это уже много.

Рассчитаем

интегральный показатель конкурентоспособности, учитывая отклонение показателя

на +10%.

В

таблице 27 приведены характеристики авиадвигателей, с увеличенным удельным

расходом топлива на 10%.

Таблица 27 - Характеристики авиадвигателей

|

Номер

|

Показатель

|

ПС-90А2

|

PW2337

|

|

1

|

Тяга - взлетный режим, ТН

< +30°C, PН > 730 мм рт.ст., H=0, кгс

|

16 000

|

13750

|

|

2

|

Тяга - крейсерский режим,

Н=11 км, М=0,8, кгс

|

3 500

|

3200

|

|

3

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

0,44

|

0,81

|

|

4

|

Высота полета, м до

|

13100

|

12100

|

|

5

|

Длина двигателя, мм

|

4 964

|

4964

|

|

6

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

1 900

|

1900

|

|

7

|

Сухая масса, кг

|

3 100

|

2950

|

|

8

|

Поставочная масса, кг

|

4 250

|

4160

|

|

9

|

Наработка на отказ,

приводящая к отключению АД в полете, ч.

|

129679

|

94862

|

Рассчитаем относительные показатели (табл.28):

Таблица 28 - Единичные относительные показатели

|

Номер

|

Показатель

|

ПС-90А2

|

PW2337

|

Весовые коэффициенты

|

|

1

|

Тяга- взлетный режим, ТН

< +30°C, PН > 730 мм рт.ст., H=0, кгс

|

1,16

|

1

|

0,2

|

|

2

|

Тяга - крейсерский режим,

Н=11 км, М=0,8, кгс

|

1,09

|

1

|

0,10

|

|

3

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

1,84

|

1

|

0,25

|

|

4

|

Высота полета, м до

|

1,08

|

1

|

0,05

|

|

5

|

Длина двигателя, мм

|

1,00

|

1

|

|

6

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

1,00

|

1

|

0,05

|

|

7

|

Сухая масса, кг

|

0,95

|

1

|

0,05

|

|

8

|

Поставочная масса, кг

|

0,98

|

1

|

0,05

|

|

9

|

Наработка на отказ,

приводящая к отключению АД в полете, ч.

|

1,37

|

1

|

0,2

|

В таблице 29 приведен расчет интегральных относительных показателей

технического уровня.

Таблица 29 - Интегральные относительные показатели технического уровня

|

Номер

|

Показатель

|

ПС-90А2

|

PW2337

|

|

1

|

Тяга- взлетный режим, ТН

< +30°C, PН > 730 мм рт.ст., H=0, кгс

|

0,23

|

0,2

|

|

2

|

Тяга - крейсерский режим,

Н=11 км, М=0,8, кгс

|

0,11

|

0,1

|

|

3

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

0,46

|

0,25

|

|

4

|

Высота полета, м до

|

0,05

|

0,05

|

|

5

|

Длина двигателя, мм

|

0,05

|

0,05

|

|

6

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

0,05

|

0,05

|

|

7

|

Сухая масса, кг

|

0,05

|

0,05

|

|

8

|

Поставочная масса, кг

|

0,05

|

0,05

|

|

9

|

Наработка на отказ,

приводящая к отключению АД в полете, ч.

|

0,27

|

0,2

|

|

U тех

|

1,33

|

1,00

|

Рассчитаем интегральные показатель конкурентоспособности (табл. 30):

Таблица 30 - Интегральный показатель конкурентоспособности

|

Авиадвигатель

|

U тех

|

U экон

|

ИКС

|

|

PW2337

|

1,00

|

1

|

1

|

|

ПС-90А2

|

1,33

|

1,21

|

1,10

|

Рассчитаем интегральный показатель конкурентоспособности, учитывая

отклонение показателя на -10%.

В таблице 31 приведены характеристики авиадвигателей, с уменьшенным

удельным расходом топлива на 10%.

Таблица 31 - Характеристики авиадвигателей

|

Номер

|

Показатель

|

ПС-90А2

|

PW2337

|

|

1

|

Тяга - взлетный режим, ТН

< +30°C, PН > 730 мм рт.ст., H=0, кгс

|

16 000

|

13750

|

|

2

|

Тяга - крейсерский режим,

Н=11 км, М=0,8, кгс

|

3 500

|

3200

|

|

3

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

0,36

|

0,81

|

|

4

|

Высота полета, м до

|

13100

|

12100

|

|

5

|

Длина двигателя, мм

|

4 964

|

4964

|

|

6

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

1 900

|

1900

|

|

7

|

Сухая масса, кг

|

3 100

|

2950

|

|

8

|

Поставочная масса, кг

|

4 250

|

4160

|

|

9

|

Наработка на отказ,

приводящая к отключению АД в полете, ч.

|

129679

|

94862

|

Рассчитаем относительные показатели (табл.32):

Таблица 32 - Единичные относительные показатели

|

Номер

|

Показатель

|

ПС-90А2

|

PW2337

|

Весовые коэффициенты

|

|

1

|

Тяга- взлетный режим, ТН

< +30°C, PН > 730 мм рт.ст., H=0, кгс

|

1,16

|

1

|

0,2

|

|

2

|

Тяга - крейсерский режим,

Н=11 км, М=0,8, кгс

|

1,09

|

1

|

0,10

|

|

3

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

2,25

|

1

|

0,25

|

|

4

|

Высота полета, м до

|

1,08

|

1

|

0,05

|

|

5

|

Длина двигателя, мм

|

1,00

|

1

|

0,05

|

|

6

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

1,00

|

1

|

0,05

|

|

7

|

Сухая масса, кг

|

0,95

|

1

|

0,05

|

|

8

|

Поставочная масса, кг

|

0,98

|

1

|

0,05

|

|

9

|

Наработка на отказ,

приводящая к отключению АД в полете, ч.

|

1,37

|

1

|

0,2

|

В таблице 33 приведен расчет интегральных относительных показателей

технического уровня.

Таблица 33 - Интегральные относительные показатели технического уровня

|

Номер

|

Показатель

|

ПС-90А2

|

PW2337

|

|

1

|

Тяга- взлетный режим, ТН

< +30°C, PН > 730 мм рт.ст., H=0, кгс

|

0,23

|

0,2

|

|

2

|

Тяга - крейсерский режим,

Н=11 км, М=0,8, кгс

|

0,11

|

0,1

|

|

3

|

Удельный расход топлива (с

реальным соплом), кг/кгс ч

|

0,56

|

0,25

|

|

4

|

Высота полета, м до

|

0,05

|

0,05

|

|

5

|

Длина двигателя, мм

|

0,05

|

0,05

|

|

6

|

Диаметр вентилятора по

концам рабочих лопаток, мм

|

0,05

|

0,05

|

|

7

|

Сухая масса, кг

|

0,05

|

0,05

|

|

8

|

Поставочная масса, кг

|

0,05

|

0,05

|

|

9

|

Наработка на отказ,

приводящая к отключению АД в полете, ч.

|

0,27

|

0,2

|

|

U тех

|

1,43

|

1,00

|

Рассчитаем интегральные показатель конкурентоспособности (табл. 34):

Таблица 34 - Интегральный показатель конкурентоспособности

|

Авиадвигатель

|

U тех

|

U экон

|

ИКС

|

|

PW2337

|

1,00

|

1

|

1

|

|

ПС-90А2

|

1,43

|

1,21

|

1,18

|

То есть, при изменении удельного расхода топлива на 1%, интегральный

показатель конкурентоспособности изменится на 0,35%.

Теперь

рассмотрим значения интегрального показателя конкурентоспособности при

изменении цены потребления на 10%.

Цена

потребления авиадвигателя с учетов отклонения приведения в таблице 35.

Таблица 35 - Цена потребления авиадвигателя ПС-90А2

|

АД

|

Цена пот., млн.руб.

|

|

ПС-90А2

|

+10%

|

96453

|

|

-10%

|

78916

|

Рассчитаем

экономический и интегральный показатели конкурентоспособности при изменении

цены потребления на 10% (табл. 36):

Таблица 36 - Экономический и интегральный показатель

конкурентоспособности

|

Авиадвигатель

|

Цена потребления

|

U тех

|

U экон

|

ИКС

|

|

PW2337

|

72741

|

1,00

|

1

|

1

|

|

ПС-90А2

|

+10%

|

96453

|

1,37

|

1,33

|

1,04

|

|

-10%

|

78916

|

1,37

|

1,08

|

1,27

|

То есть, при изменении цены потребления на 1%, интегральный показатель

конкурентоспособности изменится на 1%.

В результате проведенных расчётов можно сделать вывод, что возможное

изменение погрешности измерения в пределах 10% практически не изменяет значение

интегрального показателя конкурентоспособности и, следовательно, не влияет на

выбор варианта реализации проекта.

Изменение цены потребления в пределах 10%, сказывается сильнее на интегральном

показателе конкурентоспособности, чем изменение значения удельного расхода

топлива.

На основании выше изложенного можно заключить, что критерий является

устойчивым.

И так, предприятие ОАО «Пермский моторный завод» приняло решение

осваивать производство ПС-90А2.

Часть III. Финансово-экономический анализ

.1 Расчет

капитальных вложений в производство

Капитальные вложения - затраты, необходимые для подготовки и реализации

инновационного проекта.

Определим расходы на НИОКР по удельному весу калькуляционных статей и с

четом статистической информации следующим образом:

,

,

,

,

где: LНИОКР - фонд заработной платы исполнителей по данной теме,

γз.п. - удельный вес заработной платы

в общей сумме расходов для аналогичных исследований,об - стоимость специального

оборудования для выполнения темы,

Тд - директивная продолжительность разработки,- число исполнителей i-й

категории,- число категорий исполнителей,

Li - оклад исполнителя i-й категории

Предпосылка к использованию системы аналогов заключается в том, что

предприятие ОАО «ПМЗ» уже имело опыт модификации авиадвигателя ПС-90А в

авиационный двигатель ПС90-А1. Большинство элементов, которые составляют НИОКР,

повторяются в определенных количественных и качественных соотношениях.

Так из прошлого опыта известно, что доля затрат на заработную плату в

сметной стоимости инновационного проекта составляет 0,5.

γз.п. = 0,5

Для проведения НИОКР имеются следующие исполнители:

· технологи

· конструктора

· рабочие основные

· рабочие вспомогательные

Рассчитаем фонд оплаты труда. Расчет представлен в таблице 37.

Таблица 37. Расчет фонда оплаты труда участников

|

Категории исполнителей

|

Число исполнителей,

|

Оклад,

|

Доп з/п и проч. (10% от

годовой з/п)

|

Директивный срок выполнения

работ,

|

Суммарная величина оплаты

труда, тыс.руб.

|

|

Ri чел

|

Li руб./мес.

|

руб./год.

|

TДi, дней

|

|

|

Конструктор

|

185

|

50000

|

60000

|

249

|

164340

|

|

Технолог

|

217

|

42000

|

50400

|

249

|

138045,6

|

|

Рабочие (основные)

|

240

|

110000

|

132000

|

249

|

361548

|

|

Рабочие (вспомогате-льные)

|

68

|

65000

|

78000

|

249

|

213642

|

|

ИТОГО

|

710

|

|

|

|

877575,6

|

На основании указанной информации рассчитаем величину затрат, связанных с

проведением НИОКР:

Рассчитаем капиталовложения в приобретение технологического оборудования.

(табл.38)

Таблица 38 - Капиталовложения в приобретение технологического

оборудования

|

Оборудование

|

Количество, шт.

|

Срок полезного

использова-ния

|

Стоимость, млн.руб./шт.

|

Стоимость монтажа и проч.,

млн.руб./шт. (10%)

|

Стоимость всего

оборудова-ния, млн.руб.

|

|

Фрезерные станки

|

5

|

10

|

1,2

|

0,12

|

|

Токарные

|

7

|

10

|

1,1

|

0,11

|

8,47

|

|

Шлифовальные

|

5

|

10

|

1,1

|

0,11

|

6,05

|

|

Прессы

|

3

|

10

|

4,5

|

0,45

|

14,85

|

|

Термические печи

|

2

|

10

|

29,5

|

2,95

|

64,9

|

|

Установки лазерной сварки

|

4

|

10

|

5,8

|

0,58

|

25,52

|

|

Всего

|

26

|

|

|

4,32

|

126,39

|

На основании приведенных выше расчетов можно заключить, что общая

величина капиталовложений в реализацию инновационного проекта составит:

.2

Определение экономических показателей проекта

Плановые показатели представлены в таблице 39.

Таблица 39 - Плановые показатели

|

Срок действия проекта, год

|

6

|

|

Капитальные вложения,млн.

руб.

|

2767,99

|

|

Себестоимость изделия, млн.

руб./шт.

|

118,84

|

|

Цена продажи, млн. руб./шт.

|

183

|

|

Объем продаж, шт. за 6 лет

|

290

|

Рассчитаем чистую прибыль от реализации проекта по годам. Расчет

представлен в таблице 40.

Таблица 40. Расчет чистой прибыли от реализации проекта по годам

|

Показатели

|

Год

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Объем производства,

шт./год.

|

20

|

40

|

60

|

80

|

50

|

40

|

|

Выручка (за вычетом НДС),

млн.руб.

|

3001,20

|

6002,40

|

9003,60

|

12004,80

|

7503,00

|

6002,40

|

|

Себестоимость, млн.руб.

|

2376,8

|

4753,6

|

7130,4

|

9507,2

|

5942

|

4753,6

|

|

Амортизация дополнительных

капитальных вложений, млн.руб.

|

305,19

|

305,19

|

305,19

|

305,19

|

305,19

|

305,19

|

|

Прибыль до налогообложения,

млн.руб.

|

319,21

|

943,61

|

1568,01

|

2192,41

|

1255,81

|

943,61

|

|

Налог на прибыль (20%),

млн.руб.

|

63,84

|

188,72

|

313,60

|

438,48

|

251,16

|

188,72

|

|

Чистая прибыль, млн.руб.

|

255,37

|

754,89

|

1254,41

|

1753,93

|

1004,65

|

754,89

|

Амортизация дополнительных капитальных вложений состоит из 2 частей:

амортизация результатов НИОКР (равными частями в течение 6 лет):

амортизация дополнительно приобретенного технологического оборудования

(равными частями в течение срока полезного использования):

Итого, амортизация капитальных вложения составит:

+

+  = 305,19

млн. руб.

= 305,19

млн. руб.

Рассчитаем экономические показатели проекта.

Рассчитаем рентабельность инвестиций:

,

,

Из расчета видно, что на один рубль, вложенный инвестиций, приходится 51

копеек чистой прибыли. Рентабельность по России, в нынешнюю экономическую

конъюнктуру высокая.

Рассчитаем срок окупаемости проекта:

Срок окупаемости - период времени, в течение которого возвращается

инвестированный капитал, то есть тот период времени, когда дисконтированный

денежный поток покроет величину капитальных вложений.

Срок окупаемости рассчитывается по формуле:

.3 Оценка

финансовых показателей проекта

Чистый дисконтированный доход показывает всю массу дохода, полученную за

реализацию проекта, и отражает не только выгоду, но и масштаб проекта.

Он выражается в денежных единицах и показывает всю массу чистого дохода

(убытка) в современных деньгах:

где: CFt - денежный поток за t-й год,

i - ставка дисконтирования.

Ставка дисконтирования определяется по следующей формуле:

(3.5)

(3.5)

где

- ставка дисконтирования;

- ставка дисконтирования;

-

минимально гарантированная реальная норма доходности;

-

минимально гарантированная реальная норма доходности;

-

процент инфляции;

-

процент инфляции;

-

рисковая поправка.

-

рисковая поправка.

- 13%

- 6%

- 4%

Данные

значения были спрогнозированы экспертами компании.

(1+i)=(1+0,13)(1+0,06)(1+0,04)=1,25

Таким образом, ставка дисконтирования равна 25%.

Оттоки денежных средств будут складываться из капитальных вложений,

текущих затрат и налога на прибыль.

По предварительной оценке, 3% себестоимости АД составляет амортизация уже

используемого на предприятии оборудования.

Расчет денежных потоков приведем в таблице 41.

Таблица 41. Оттоки денежных средств

|

Год t

|

Капитальные вложения

|

Текущие затраты

|

Налог на прибыль

|

Оттоки

|

|

0

|

1881,67

|

-

|

-

|

-1881,67

|

|

1

|

-

|

2681,99

|

63,84

|

-2745,83

|

|

2

|

-

|

5058,79

|

188,72

|

-5247,51

|

|

3

|

-

|

7435,59

|

313,60

|

-7749,19

|

|

4

|

-

|

9812,39

|

438,48

|

-10250,87

|

|

5

|

-

|

6247,19

|

251,16

|

-6498,35

|

|

6

|

|

5058,79

|

188,72

|

-5247,51

|

Рассчитаем и отразим в таблице 42 денежные потоки.

Таблица 42. Денежные потоки

|

Год t

|

Отток,

|

Приток,

|

Денежный поток CFt

|

Дисконтиро-ванный денежный

поток CFt

|

Кумулятивный денежный поток

|

|

млн. руб.

|

млн. руб.

|

млн. руб.

|

млн. руб.

|

млн. руб.

|

|

0

|

-1881,67

|

-

|

-1881,67

|

-1881,67

|

-1881,67

|

|

1

|

-2745,83

|

3001,20

|

255

|

205

|

-1 677

|

|

2

|

-5247,51

|

6002,40

|

755

|

486

|

-1 190

|

|

3

|

-7749,19

|

9003,60

|

1 254

|

649

|

-541

|

|

4

|

-10250,87

|

12004,80

|

1 754

|

728

|

187

|

|

5

|

-6498,35

|

7503,00

|

1 005

|

335

|

522

|

|

6

|

-5247,51

|

6002,40

|

755

|

202

|

724

|

На рис. 16 представлена диаграмма дисконтированных денежных потоков.

Рис. 16 - NPV

= 724 млн. руб.

Полученный NPV > 0, следовательно, проект прибыльный.

Рассчитаем рентабельность инвестиций:

Наш проект через 6 лет принесет 38 дисконтированных копеек притока

денежных средств на 1 рубль капитальных вложений.

Внутренняя ставка доходности проекта (IRR)

Экономический смысл внутренней ставки доходности заключается в том, что IRR являет собой такую норму доходности

инвестиций, при которой предприятию одинаково эффективно инвестировать свой

капитал под IRR процентов в банк или же произвести

реальные инвестиции, генерирующие денежные потоки.

(3.10)

(3.10)

Воспользуемся

табличным расчетом (из-за неоднородности финансовой ренты (амортизация +чистая

прибыль) IRR невозможно посчитать по формуле):

Таблица 43 - Внутренняя ставка доходности по годам

|

Года

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Накопившиеся затраты

|

-1881,67

|

2376,80

|

4753,60

|

7130,40

|

9507,20

|

5942,00

|

4753,60

|

|

Накопившаяся рента

|

0

|

560,56

|

1060,08

|

1559,60

|

2059,12

|

1309,84

|

1060,08

|

|

IRR

|

0,00

|

0,24

|

0,22

|

0,22

|

0,22

|

0,22

|

0,22

|

Поскольку IRR меньше ставки

дисконтирования на 1%, то проект можно считать не слишком устойчивым.

.4 Выбор

источника финансирования

Рассмотрим два варианта финансирования проекта.

Первый вариант:

Предприятие берет кредит сроком на 6 лет под 18% годовых в размере

1881,67 тыс. руб. Проценты по кредиту будут погашаться равными частями в конце

каждого года. Основная сумма долга погашается единовременным платежом в конце 6

года.

Второй вариант:

Продажа доп. эмиссии акций в размере 25% от уставного капитала и

привлечении кредита под 12% годовых в размере 60% (781,67) от общих

капиталовложений.

Первый вариант

Представим расчет чистой прибыли от реализации проекта по годам при

использовании 1 варианта финансирования в таблице 44.

Таблиц 44 - Расчет чистой прибыли

|

Показатели

|

Год

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Объем производства,

шт./год.

|

20

|

40

|

60

|

80

|

50

|

40

|

|

Выручка (за вычетом НДС),

млн.руб.

|

3001,20

|

6002,40

|

9003,60

|

12004,80

|

7503,00

|

6002,40

|

|

Себестоимость, млн.руб.

|

2376,8

|

4753,6

|

7130,4

|

9507,2

|

5942

|

4753,6

|

|

Амортизация дополнительных

капитальных вложений, млн.руб.

|

305,19

|

305,19

|

305,19

|

305,19

|

305,19

|

305,19

|

|

Прибыль до налогообложения,

млн.руб.

|

319,21

|

943,61

|

1568,01

|

2192,41

|

1255,81

|

943,61

|

|

Налог на прибыль (20%),

млн.руб.

|

63,84

|

188,72

|

313,60

|

438,48

|

251,16

|

188,72

|

|

Проценты по кредиту (18%)

|

338,70

|

338,70

|

338,70

|

338,70

|

338,70

|

338,70

|

|

|

|

|

|

1881,67

|

|

Чистая прибыль, млн.руб.

|

-83,33

|

416,19

|

915,71

|

1415,23

|

665,95

|

416,19

|

Рассчитаем экономические показатели проекта.

Рассчитаем рентабельность инвестиций:

,

Из

расчета видно, что на один рубль, вложенный инвестиций, приходится 33 копеек

чистой прибыли. Рентабельность выше, чем ставка по банковским вкладам.

Отразим

в таблице 45 расчет оттоков денежных средств.

Таблица 45 - Расчет оттоков денежных средств

|

Год t

|

Капитальные вложения

|

Текущие затраты

|

Налог на прибыль

|

Оттоки

|

|

0

|

1881,67

|

-

|

-

|

-1881,67

|

|

1

|

-

|

3020,69

|

63,84

|

-3084,53

|

|

2

|

-

|

5397,49

|

188,72

|

-5586,21

|

|

3

|

-

|

7774,29

|

313,60

|

-8087,89

|

|

4

|

-

|

10151,09

|

438,48

|

-10589,57

|

|

5

|

-

|

6585,89

|

251,16

|

-6837,05

|

|

6

|

|

7279,15

|

188,72

|

-7467,88

|

Рассчитаем денежные потоки. Расчет представлен в таблице 46.

Таблица 46. Денежные потоки (первый вариант)

|

Год t

|

Отток,

|

Приток,

|

Денежный поток CFt

|

Дисконтированный денежный

поток CFt

|

Кумулятивный денежный поток

|

|

млн. руб.

|

млн. руб.

|

млн. руб.

|

млн. руб.

|

млн. руб.

|

|

0

|

-1881,67

|

-

|

-1881,67

|

-1881,67

|

-1881,67

|

|

1

|

-3084,53

|

3001,20

|

-83,33

|

-66,89

|

-1948,56

|

|

2

|

-5586,21

|

6002,40

|

416,19

|

268,20

|

-1680,36

|

|

3

|

-8087,89

|

9003,60

|

915,71

|

473,70

|

-1206,66

|

|

4

|

-10589,57

|

12004,80

|

1415,23

|

587,70

|

-618,96

|

|

5

|

-6837,05

|

7503,00

|

665,95

|

222,00

|

-396,96

|

|

6

|

-7467,88

|

6002,40

|

-1465,48

|

-392,17

|

-789,12

|

На рис. 17 представлена диаграмма дисконтированных денежных потоков.

Рис. 17 - NPV

= -789,12 млн. руб.

Полученный NPV < 0, следовательно, данный вариант финансирования

проекта приводит к убыткам.

Рассчитаем рентабельность инвестиций:

Наш проект через 6 лет недополучит 41 дисконтированных копеек притока

денежных средств на 1 рубль капитальных вложений.

Внутренняя ставка доходности проекта (IRR)

Экономический смысл внутренней ставки доходности заключается в том, что IRR являет собой такую норму доходности

инвестиций, при которой предприятию одинаково эффективно инвестировать свой

капитал под IRR процентов в банк или же произвести

реальные инвестиции, генерирующие денежные потоки.

(3.10)

Воспользуемся

табличным расчетом (из-за неоднородности финансовой ренты (амортизация +чистая

прибыль) IRR невозможно посчитать по формуле):

Таблица 47 - Внутренняя ставка доходности по годам

|

Года

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Накопившиеся затраты

|

1881,67

|

2715,50

|

5092,30

|

7469,10

|

9845,90

|

6280,70

|

5092,30

|

|

Накопившаяся рента

|

0

|

221,86

|

721,38

|

1220,90

|

1720,42

|

971,14

|

721,38

|

|

IRR

|

0,00

|

0,08

|

0,14

|

0,16

|

0,17

|

0,15

|

0,14

|

Из расчета видно, что проект не устойчив.

Второй вариант:

От продажи 25% пакета акций предприятие получает 1100 млн.руб. Оставшиеся

781,25 млн.руб. будут получены в кредит под 12% годовых на 6 лет. Проценты по