Мировой рынок азотных удобрений

Реферат

на

тему

«Мировой

рынок азотных удобрений»

Москва

2013г.

Краткая характеристика

Азотные удобрения - это

неорганические и органические азотосодержащие

<#"601714.files/image001.gif">

Около 6 % производимого в мире аммиака

применяется в качестве удобрения путем непосредственного внесения в почву,

однако основная его часть перерабатывается в другие виды удобрений. Переработке

полуфабриката в продукцию с более высокой добавленной стоимостью на месте в

рамках одного предприятия также способствует транспортный фактор: аммиак

является жидкой субстанцией, что предопределяет более высокие затраты на его

транспортировку потребителю по сравнению с другими основными видами азотных

удобрений, являющихся сыпучими грузами.

Около 70% всех азотных удобрений в нашей стране

выпускается в виде аммиачной селитры, мочевины, или карбамида - CO(NH2)2 (46%

N).

Структура потребления азотных удобрений

Это гранулированные или мелкокристаллические

соли белого цвета, легко растворимые в воде. Благодаря сравнительно высокому

содержанию азота, неплохим при правильном хранении свойствам и высокой

эффективности практически во всех почвенных зонах и на всех культурах аммиачная

селитра и мочевина являются универсальными азотными удобрениями.

Обзор мировой отрасли

Наряду с фосфатными и калийными удобрениями

азотные удобрения являются одним из трех основных видов удобрений, необходимых

для полноценного развития сельскохозяйственных культур. При этом азотные

удобрения с ежегодным потреблением свыше 95 млн. т в весе полезного вещества

являются наиболее распространенным типом удобрений.

Высокий уровень спроса на азотные удобрения по

сравнению с другими видами удобрений объясняется в частности тем, что их

применение оказывает самое непосредственное влияние на величину урожая. Кроме

того, азот сохраняется в почве сравнительно меньшее время, чем фосфор или

калий, что обуславливает обязательное регулярное внесение в нее азотных

удобрений для достижения результата.

Вместе с тем, высокий уровень потребления

азотных удобрений в настоящий момент предопределяет более низкие темпы роста

спроса на данный вид удобрений в будущем.

За последние 50 лет мировой рынок азотных

удобрений увеличился практически в несколько раз и его объем достигает более

$50 млрд. в год, что делает его одним из крупнейших товарных рынков. Россия

играет на этом рынке заметную роль, являясь одним из ведущих производителей и

крупнейшим экспортером большинства видов азотной продукции

Его развитие носит стабильный поступательный

характер без существенных спадов, что вызвано такими факторами, как сокращение

ресурса свободных мировых посевных площадей, рост численности мирового

населения, повышение требований к качеству продукции, проникновение

сельскохозяйственной продукции на рынок энергоресурсов.

Все это требует повышенной отдачи от

сельхозугодий и влечет растущее потребление удобрений всех типов.

Основная движущая сила спроса - увеличение

населения земного шара, существенно опережающее расширение пахотных земель.

Без применения удобрений нынешнего количества

земли уже сейчас хватило бы только для того, чтобы прокормить не более 3 млрд.

человек. По данным ООН в 2010 году население земного шара достигло 6,9, а к

2020 достигнет 7,7 млрд. человек. Площади пахотных земель на душу населения

будут сокращаться: вместо 22,8 сотки в 2000 году к 2020−му останется

18,3, а к 2050−му - только семь. Повышение интенсивности земледелия, в

том числе с использованием удобрений, представляется единственным решением

проблемы обеспечения продовольствием.

Еще одна причина роста спроса на минудобрения -

бурное развитие индустрии биотоплива, сырьем для которого служат

сельскохозяйственные культуры (рапс, кукуруза и сахарный тростник). Пока для

производства биотоплива используется около 1% мировой пашни, однако, по оценкам

Всемирной продовольственной организации, к 2050 году оно потребует около 20%

обрабатываемых земель.

В период 2008-2012 гг. спрос на азотные

удобрения будет расти, но ожидаются самые низкие темпы роста - порядка 1,8% в

год. В 2006-2008 гг. были введены новые крупные мощности по производству

азотных удобрений, которые оказали влияние на рынок в целом.

Как было отмечено ранее, одним из важных

факторов, влияющих на рост спроса на минеральные удобрения на мировом рынке,

является развитие производство биодизельного топлива. В первую очередь это

касается развитых стран - США и Европы, где это направление может стимулировать

рынок минеральных удобрений, снижающийся в последние годы.

В США планируют к 2018 году довести долю

биотоплива до 20% за счет расширенного использования сельхозкультур. Уже

сегодня США готовы направлять на эти цели до ¼ всего

урожая кукурузы.

В Европейском Союзе планируют довести долю

биотоплива до 6% к 2012 году и до 20% к 2020 году. Фактически это означает

10-кратный рост потребления сельхозкультур за 14 лет. Здесь делают основной

упор на рапс.

Рост мирового спроса будет неравномерно

распределяться по регионам мира. Так, рынки Западной Европы и Северной Америки

уже достаточно насыщены, и в этих регионах даже в последние годы наблюдалась

тенденция некоторого снижения или стагнации потребления.

Для мировой промышленности минеральных удобрений

характерен ряд особенностей:

• прямая зависимость производства от доступности

и регулярности поставок сырья: природного газа, угля, нафты (для производства

азотных удобрений);

• капиталоемкое производство;

• концентрация производств вблизи источников

сырья (например, предприятия по производству калийных удобрений) или рынков

сбыта;

• тенденция строительства предприятий с большой

единичной мощностью с целью снижения себестоимости производства на единицу

готовой продукции.

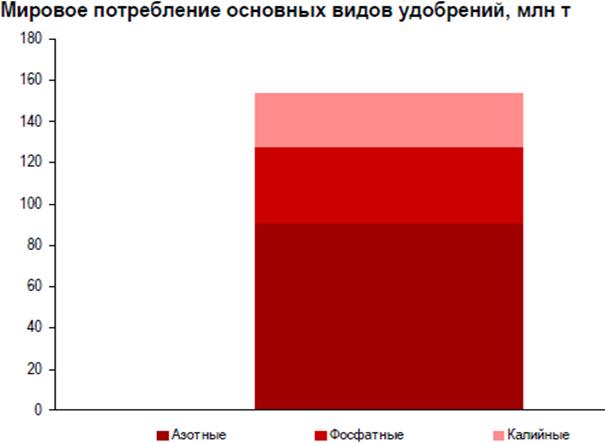

На азотные удобрения приходится 58% мирового

потребления удобрений.

азотный удобрение минеральный

Мировое потребление основных видов удобрений,

млн т

Такую популярность они получили не только

благодаря своим качественных свойствам (азот является основным составляющим

протеина), но и доступности и распространенности сырья, которым для азотных

удобрений выступает преимущественно газ, а также нефть и уголь. Как следствие,

производство фрагментировано и рассредоточено.

До 60-70 годов основной объем производства

азотных удобрений приходился на страны Европы и Северной Америки, однако затем

производство переместилось в богатые газом районы Ближнего Востока и Карибского

Бассейна. В последнее время в лидеры по производству вышли развивающиеся страны

- крупнейшие потребители продукта - Китай и Индия, а также Индонезия, Пакистан.

Северная Америка в связи с ростом цен на газ и

электроэнергию в 70-80 годы испытала серьезный шок индустрии азотных удобрений:

значительная часть производств была закрыта или перенесена в другие страны.

Сейчас мощности американских производителей по производству аммиака - базового

продукта в выработке удобрений - составляют 16 млн. тонн, более 70% которых

приходятся на четырех лидеров сектора: Agrium, CF Industries, Koch и Terra. Но

и для этих компаний значительная доля производства приходится на зарубежные

комбинаты: так, Koch Nitrogen (годовое производство удобрений 6 млн. тонн) -

дивизион корпорации Koch International - производит аммиак в Венесуэле и

Тринидад-и-Тобаго, Agrium (5,98 млн. тонн) располагает производствами в Карибском

бассейне, США и Великобритании. Мощности крупнейшего в мире производителя

минеральных удобрений Potash Corporation по производству азотных удобрений

сосредоточены в южных штатах США и Тринидаде.

В последние годы все большее влияние на динамику

производства и потребления удобрений оказывают мировые тенденции развития

сельского хозяйства - в развивающихся странах оно стало одной из главных

составляющих экономического роста.

Соответственно, экспортная активность

развивающихся стран заметно повысилась. Региональная структура производства

удобрений тоже динамично смещается в сторону именно развивающихся стран,

располагающих сравнительно недорогими сырьевыми и трудовыми ресурсами. В 2005

году их число приближалось к 50% (для сравнения: в 2000 году доля развивающихся

стран составляла 43%). При этом доля развивающихся стран в структуре

потребления минеральных удобрений в последние годы остается стабильной -

65-68%.

Мировой рынок минеральных удобрений - один из

наиболее консолидированных и остроконкурентных. В Западной Европе 80% общего

производства удобрений контролируют 8 крупных фирм, в США 60% азотных удобрений

поставляют 5 компаний. В развивающихся странах производство удобрений

сосредоточено в руках нескольких государственных или управляемых государством

компаний.

Мировая торговля азотными удобрениями

В отличие от калийных или фосфатных удобрений,

производство которых требует наличия соответствующих полезных ископаемых,

мощности по производству азотных удобрений расположены во многих странах мира.

К настоящему моменту производства аммиака и карбамида имеются примерно в 60

государствах - в результате доля импорта в мировом потреблении азотных

удобрений сравнительно невелика (около 13 % по аммиаку и 23 % - по карбамиду).

Вместе с тем, стоит отметить, что мировая торговля азотными удобрениями

демонстрирует тенденцию к росту - высокая стоимость природного газа в развитых

странах способствует переносу производственных мощностей в регионы с низкими

ценами на энергоносители.

С учетом того, что доступ к дешевому природному

газу является ключевым фактором, предопределяющим конкурентоспособность азотной

продукции, неудивительно, что основными поставщиками азотных удобрений на

мировой рынок являются два региона с наиболее низкой стоимостью этого сырья -

Восточная Европа (в первую очередь Россия и Украина) и Ближний Восток. Крупным

производителем аммиака является также расположенный в Карибском бассейне

Тринидад и Тобаго - в последние годы многие американские заводы перешли на

экспорт полуфабриката из этой страны, обладающей значительными запасами газа.

Стоит отметить, что, несмотря на то, что страны

Восточной Европы пока опережают государства Ближнего Востока по объему экспорта

азотных удобрений, динамика его роста говорит не в их пользу. Последний завод

по производству азотных удобрений в СНГ был построен более 25 лет назад, в то

время как государства Ближнего Востока ежегодно вводят в эксплуатацию новые

мощности - именно на долю этого региона в ближайшие несколько лет будет

приходиться наиболее значительная часть прироста мирового выпуска азотных

удобрений за пределами Китая.

Основными импортерами азотных удобрений являются

(млн. т., 2008г.)

|

Соединенные

Штаты Америки

|

9,6

|

|

Индия

|

2,7

|

|

Бразилия

|

1,9

|

|

Франция

|

1,8

|

|

Германия

|

1,1

|

|

Таиланд

|

1,1

|

Основные экспортеры азотных удобрений являются

(млн. т., 2008г.)

|

Россия

|

4,5

|

|

Китай

|

2,6

|

|

Украине

|

1,9

|

|

Канада

|

1,7

|

|

Саудовская

Аравия

|

1,5

|

|

Нидерланды

|

|

Катар

|

1,4

|

|

Египет

|

1,1

|

Цены на азотные удобрения

Высокие цены на природный газ в развитых странах

делают производителей из США и ЕС маржинальными производителями в азотной

отрасли. При стоимости природного газа в $ 250 за 1 тыс. куб. м (что

приблизительно соответствует средней стоимости газа на спотовом рынке в США в

2006 г.) затраты на основное сырье для американских производителей составляют

около 90 % издержек производства аммиака. Таким образом, динамика цен на газ

определяет динамику издержек производителей в развитых странах мира, формируя

уровень поддержки для мировых цен на азотную продукцию.

Вместе с тем, учитывая значительное количество

замороженных мощностей по производству аммиака в США и ЕС, существенный рост

цен на азотную продукцию по сравнению с издержками на ее производство в

западных странах также маловероятен - в этом случае замороженные мощности будут

расконсервированы, что повлечет за собой снижение мировых цен.

Стоит отметить, что при такой схеме

функционирования рынка цены формируются в основных импортных портах

стран-потребителей, при этом стоимость азотной продукции в портах стран-

экспортеров, как правило, ниже на стоимость морского фрахта до потребителя.

На фоне роста цен на энергоносители, а также на

основную сельскохозяйственную продукцию за последние 5 лет цены на азотные

удобрения увеличились почти в 3 раза, достигнув в 2007 г. новых исторических

максимумов.

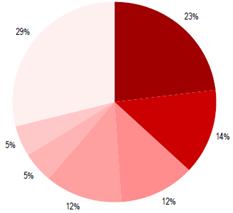

Основные игроки в мировой отрасли азотных

удобрений

Мировая отрасль по производству азотных

удобрений характеризуется достаточно низкой степенью концентрации основных

производителей. На долю пяти крупнейших компаний приходится лишь около 11 %

мировых мощностей по производству аммиака. При этом, по сути, единственным

глобальным игроком в отрасли является норвежская Yara, а интересы большинства

остальных производителей сосредоточены лишь в их «домашнем» регионе.

Распределение мировых мощностей по производству

аммиака

Среди ведущих мировых производителей азотных

удобрений можно условно выделить 3 типакомпаний:

• нефтегазовые компании, для которых бизнес по

производству азотных удобрений является побочным (Sinopec, SABIC, PetroChina,

до 2004 г. - Norsk Hydro);

• диверсифицированные производители удобрений

(Agrium, Potash Corp., CF Indusries, Еврохим, Фосагро);

• компании, специализирующиеся на азотной

отрасли (Yara, Terra, Тольяттиазот).

В последние годы в связи с тенденцией переноса

мощностей в регионы с низкими ценами на природный газ существенно выросли

объемы бизнеса ближневосточных производителей, обычно аффилированных с местными

нефтегазовыми компаниями, однако говорить об общемировой тенденции перехода

азотной отрасли под контроль поставщиков сырья пока не приходится.

Российская отрасль по производству азотных

удобрений

Россия является одним из крупнейших

производителей и экспортеров азотных удобрений в мире. В последние годы в

азотной отрасли РФ продолжалась консолидация активов: в настоящий момент на

долю пяти крупных холдингов приходится около двух третей российского

производства азотных удобрений.

Структура российской азотной отрасли: доли

компаний в общем объеме выпуска азотных удобрений

Крупнейшими независимыми компаниями отрасли

остаются Тольяттиазот, Куйбышевазот и Минудобрения (Россошь). При этом

Тольяттиазот и Минудобрения имеют стратегических инвесторов в лице миноритарных

акционеров, которыми выступают соответственно группа «Ренова» и норвежская Yara.

Основные проблемы отрасли

Ключевым фактором конкурентоспособности

российской азотной промышленности является разница в ценах на природный газ в

развитых странах и в РФ. Стоимость природного газа в развитых странах во многом

определяет уровень цен на азотные удобрения на мировом рынке, в то время как

тарифы на газ внутри РФ определяют издержки производства азотной продукции на

российских предприятиях. В последние годы разрыв в стоимости природного газа

между развитыми странами и Россией увеличивался, что позволило азотной

промышленности существенно улучшить показатели рентабельности.

Тем не менее, в ближайшее время ситуация может

измениться. Правительство РФ планирует существенное увеличение тарифов на газ

внутри страны, в то время как на мировом рынке цены на энергоносители, по

прогнозам, опустятся с пиковых уровней 2006-2007 гг. Другой важной проблемой

российской азотной промышленности является транспортная удаленность большинства

предприятий от морских портов. В отличие от экспортоориентированных современных

производств на Ближнем Востоке, обычно располагающихся в непосредственной

близости от порта, российские предприятия вынуждены возить свою продукцию по

железного дороге за несколько сотен, а иногда и тысяч километров. По нашим

оценкам, транспортные расходы добавляют к стоимости продукции российских

компаний в порту в среднем $ 48 за тонну аммиака, или $ 20 за тонну сухих

удобрений. С ростом железнодорожных тарифов в перспективе эти расходы будут

увеличиваться. При этом стоит отметить, что предприятия, расположенные вдали от

морских портов, обычно находятся в более низких тарифных поясах на закупку

природного газа, что во многом компенсирует им высокие издержки, связанные с

доставкой продукции.

В наиболее выгодном положении с точки зрения

совокупных затрат на газ и транспортировку находится новгородское предприятие

Акрона и Череповецкий Азот - эти заводы расположены недалеко от основных

экспортных портов (Санкт-Петербург и Вентспилс), а более высокие тарифы на

природный газ компенсируются лучшими в РФ нормами его расхода на тонну

продукции. В наихудшем положении с точки зрения экспортной

конкурентоспособности находится кемеровский Азот: предприятие, расположенное

дальше всех от морских портов, имеет еще и достаточно высокий тариф на газ.

Более низкая экспортная конкурентоспособность частично компенсируется

преимуществами на внутреннем рынке - завод является фактически монопольным

поставщиком удобрений в российские регионы Сибири и Дальнего Востока. Остальные

предприятия с учетом «газового» и «транспортного» факторов находятся

приблизительно в равных условиях.

Динамика производства азотных удобрений по миру

В 2008 году производство азотных

удобрений во всем мире достигло 101 млн. тонн. Для сравнения в 1961 году было

произведено всего лишь 12 млн. тонн.

Самый большой прирост в производстве

за этот период был в Азии, где производство увеличилось с 1,6 млн. тонн в 1961

году, до 62 млн. тонн в 2008. К слову сказать, в Азии производится 62% всей

продукции данного вида.

В Европе за аналогичный период объем

производимых азотных удобрений вырос в 6 раз и увеличился с 7,4 млн. тонн до 21

млн. тонн, что составляет 20 % от общемирового уровня. Причем на долю Восточной

Европы приходится 13 млн. тонн, то есть более половины производимых Европой

азотных удобрений. А на страны европейского союза 10 млн. тонн.

В Африке за 60 лет объем продукции

вырос с незначительных 0,1 млн. тонн до столь же незначительных 3 млн. тонн.

Крупнейшими странами производителями

являются: Китай (35,5 млн. т.), Индия (10,3 млн. т.), США (7,8 млн. т.), Россия

(6,9 млн. т.).

Далее следуют: Индонезия (3,2 млн.

т.), Египет (2,6 млн. т.), Украина (2,5 млн. т.), Пакистан (2,5 млн. т.).

Производство азотных удобрений в

млн. т на 2008 г. по регионам:

|

Мир

|

101,6

|

|

Азия

|

62

|

|

Европа

|

21,2

|

|

Америка

|

14,1

|

|

Европейский

союз

|

10,2

|

|

Африка

|

3,5

|

По странам:

|

Китай

|

35,5

|

|

Индия

|

10,3

|

|

Россия

|

6,8

|

|

Канада

|

3,2

|

|

Индонезия

|

3,1

|

|

Египет

|

2,6

|

|

Пакистан

|

2,5

|

|

Украине

|

2,5

|

|

Польша

|

1,8

|

|

Саудовская

Аравия

|

1,7

|

1,4

|

|

Катар

|

1,3

|

|

Франция

|

1,2

|

|

Иран

|

1

|

|

Германия

|

1

|

Мировое потребление азотных удобрений в тоннах

(в расчете Потребление/Пахотные земли):

|

Сингапур

|

13532

|

|

Тринидад

и Тобаго

|

2258

|

|

Исландия

|

2188

|

|

Египет

|

620

|

|

Новая

Зеландия

|

579

|

|

Коста-Рика

|

339

|

|

Объединенные

Арабские Эмираты

|

306

|

|

Китай

|

305

|

|

Ирландия

|

303

|

|

Суринам

|

294

|

|

Чили

|

266

|

|

Колумбия

|

253

|

|

Люксембург

|

237

|

|

Республика

Корея

|

200

|

|

Хорватия

|

198

|

|

Нидерланды

|

196

|

|

Шри-Ланка

|

163

|

|

Израиль

|

152

|

|

Соединенное

Королевство

|

152

|

|

Французская

Полинезия

|

151

|

|

Иордания

|

149

|

|

Венесуэла

(Боливарианская Республика)

|

139

|

|

Пакистан

|

138

|

|

Германия

|

130

|

|

Швейцария

|

129

|

|

Индонезия

|

121

|

|

Польша

|

117

|

|

Франция

|

110

|

|

Вьетнам

|

110

|

|

Япония

|

108

|

94

|

|

Индия

|

94

|

|

Соединенные

Штаты Америки

|

64

|

|

Канада

|

43

|

|

Украине

|

22

|

По регионам:

|

Азия132

|

|

|

Европейский

союз

|

94

|

|

Мир

|

71

|

|

Америка

|

52

|

|

Европа

|

48

|

|

Африка

|

15

|

Список используемой литературы

1. Аналитический

департамент Банка Москвы «Химическая промышленность» 15 ноября 2007 г.

2. Академия

Конъюнктуры Промышленных Рынков «Мировой рынок минеральных удобрений»