Себестоимость в составе цены

Содержание

Введение

. Понятие и сущность

себестоимости

1.1 Себестоимость как важнейший

элемент цены

1.2 Состав и структура затрат

включаемых в себестоимость

.3 Классификация затрат в

составе себестоимости

2. Методология

калькулирования себестоимости

Заключение

Список использованной литературы

Приложение

Введение

В системе показателей, характеризующих

эффективность производства и реализации, одно из ведущих мест принадлежит

себестоимости продукции.

Исчисление этого показателя необходимо по многим

причинам, в том числе для определения рентабельности отдельных видов продукции

и производства в целом, определения оптовых цен на продукцию, осуществления

внутрипроизводственного хозрасчета, исчисления национального дохода в масштабах

страны. Себестоимость продукции является одним из основных факторов

формирования прибыли. Если она повысилась, то при остальных равных условиях

размер прибыли за этот период обязательно уменьшиться за счет этого фактора на

такую же величину. Между размерами величины прибыли и себестоимости существует

обратная функциональная зависимость. Чем меньше себестоимость, тем больше

прибыль, и наоборот. Себестоимость является одной из основных частей

хозяйственной деятельности и соответственно одним из важнейших элементов этого

объекта управления. В зависимости от того насколько правильно и рационально

рассчитана себестоимость зависит качество работы организации и её доходность.

Этим и обуславливается актуальность данной тематики.

Целью данной работы является изучение тематики

«Себестоимость в составе цены», рассмотрение состава затрат включенных в

себестоимость, а также систематизировать знания о калькулировании

себестоимости.

Для достижения данной цели следует изучить

задачи:

1. Себестоимость как элемент цены;

2. Классификация и состав затрат включенных

в себестоимость;

. Методология калькулирования

себестоимости.

1. Понятие и сущность себестоимости

.1 Себестоимость как важнейший элемент цены

Себестоимость - это выражение в денежной форме

текущие затраты материальных, трудовых и денежных ресурсов организации на

производство и реализацию продукции. Для возобновления производства необходимо

постоянно возмещать все затраты организации, которые в результате процесса

обращения должны снова перемещаться в материально-производственные ресурсы

(возобновление средств и предметов производства) и оплату труда (возобновление

рабочей силы). Именно в таком кругообороте средств и формируется себестоимость.

Роль себестоимости в экономике чрезвычайно

велика. Она широко используется для оценки эффективности производства. Является

важнейшим обобщающим (синтетическим) показателем, характеризующим результаты

деятельности организаций. Служит информационной базой для выбора наиболее

эффективных вариантов инвестиционных вложений, для организации финансового и

управленческого учета. В себестоимости отражается уровень технической

оснащенности, организации труда на предприятии.

Существенную роль себестоимость выполняет в

качестве важнейшего. структурообразуещего элемента цены. В структуре цен на

конкретные виды продукции себестоимость занимает основную долю. К примеру, в

структуре розничных цен на отдельные виды продовольственных товаров

себестоимость производства составляет (в процентах к розничной цене):

· Мясо птицы - 77,3;

· Масло сливочное - 87,9;

· Хлеб пшеничных из муки I

и II сортов - 73,7;

· Говядина - 70,00.

Это определяет важность научного обоснования

себестоимости для ценообразования.

Показатель себестоимости формируется в

соответствии с определенными принципами. К таким следует отнести следующие

принципы.

Принцип привязки к процессам производства и

реализации. В соответствии с этим принципом в себестоимость включаются только

затраты, связанные с процессом производства и реализации.

Принцип временного подхода. На основании этого

принципа в себестоимость продукции включаются затраты того периода (отчетного

или планового), к которому они непосредственно относятся.

Принцип периодичности. В соответствие с этим

принципом в себестоимость включается только текущие затраты, то есть затраты,

связанные с решением текущих задач. Капитальные (единовременные) затраты в

себестоимость не включаются.

Принцип документирования. Суть данного принципа

заключается в том, что в состав себестоимости можно включать только

документально подтвержденные расходы.

Принцип функционально принадлежности. Данный

принцип предполагает, что в себестоимость продукции могут быть включены только

те затраты, которые относятся непосредственно к деятельности организации

осуществляются в её интересах.

Принцип государственного регулирования. Этот

принцип требует включения в себестоимость затрат, которые нормативно определены

государством.

Себестоимость выступает в виде измерителя

текущих затрат на производство и реализацию продукции на конкретном

предприятии.

В зависимости от назначения в планировании и

оценке деятельности организации себестоимость подразделяется на отчетную и

плановую. В зависимости от полноты включения затрат ( в соответствии с

технологическим процессом) себестоимость классифицируется на цеховую,

производственную и полную (коммерческую).

Для ценообразования в той или иной мере

используются все эти виды себестоимости. Однако чаще всего при формировании

цены учитывается полная (коммерческая) стоимость.

.2 Состав и структура затрат, включаемых в

себестоимость продукции

В себестоимость продукции включаются затраты

потребляемых в производстве ресурсов:

· Природных, отражаемых в

себестоимости в виде расходов, входящих в себестоимость добываемого природного

сырья (затраты на горно-подготовительные работы, геологическое изучение недр,

разведку полезных ископаемых, рекультивацию земель, возобновление и

воспроизводство ресурсов, оплату воды, забираемой предприятиями, и др.);

· Материальных, включаемых в

себестоимость по стоимости приобретения исходя их необходимого для производства

объема в натуральном выражении, умноженного на их цены. Именно так отражаются в

себестоимости расходы на основные и вспомогательных материалы, полуфабрикаты,

комплектующие изделия, топливо и энергию;

· Трудовых, входящих в себестоимость в

виде расходов на оплату труда и социальные нужды;

· Основных фондов и нематериальных

активов, отражаемых в себестоимости в виде текущих расходов - амортизации.

При формировании ценовой политики организации

существенную роль играет группировка затрат по экономическим элементам.

Экономические элементы включают в себя однородные по экономическому содержанию

(первичные) группы расходов. В соответствии с Налоговым кодексом РФ к таким

группам расходов относятся:

· Материальные расходы;

· Расходы на оплату труда;

· Суммы начислено амортизации;

· Прочие расходы.

Примерная смета затрат на производство продукции

представлена в приложении №1, таблица №1.

Группировка расходов по экономическим элементам

позволяет рассчитывать, планировать и анализировать общую сумму затрат на

производство и реализацию всей продукции организации, увязывать себестоимость с

другими финансовыми показателями (выручкой от реализации, прибылью др.). В

зависимости от того, какой вид затрат преобладает в общих затратах, все виды

экономической деятельности, отрасли, организации или группы продукции условно

можно подразделить на материалоемкие, трудоемкие, фондоемкие, что важно при

выработке ценовой политики организации.

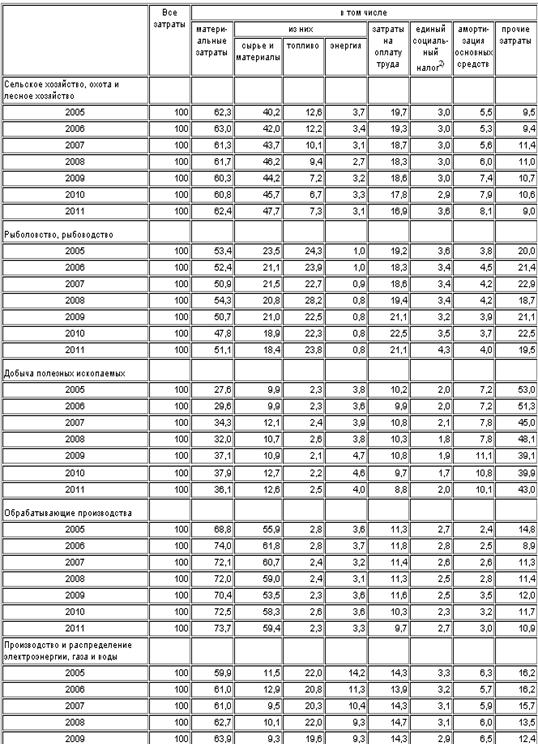

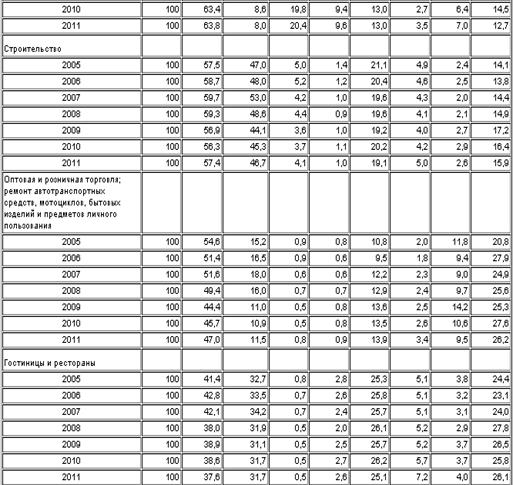

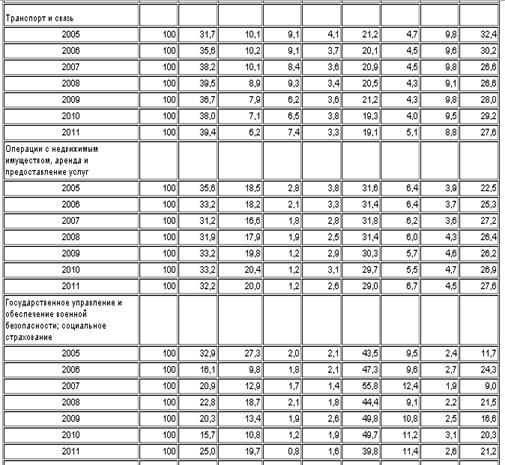

Важным условием эффективного управления

затратами является анализ структуры себестоимости. Под структурой себестоимости

понимается процентное соотношение между отдельными видами затрат в пределах

общей суммы расходов. Структура затрат различается по видам экономической

деятельности, организация, группам и конкретным видам продукции (см. приложение

№1, табл.2,3,4).

По данным «Российского статистического

ежегодника 2013г.

Аналогичное сопоставление можно провести в

сравнении с другими отраслями, предприятиями и группами продукции.

Анализ структуры затрат, особенно конкретных

предприятий и групп продукции, с позиций отнесения их трудоёмким,

материалоемким и фондоемким производствам, позволяет выработать эффективные

мероприятия по управлению затратами, что является необходимым этапом

огбоснования себестоимости как важнейшего элемента цены.

Несмотря на значимость для выработки ценовой

политики организации группировки затрат по экономическим элементам, такая

группировка не позволяет определять себестоимость единицы продукции. Цена же

всегда рассчитывается на конкретную единицу продукции. Поэтому и себестоимость

следует определять на единицу продукции. Это позволяет сделать группировка

затрат по статьям калькуляции. В соответствии с такой группировкой затраты на

производство и реализацию продукции можно объединить по месту их осуществления

(на участке, в цехе, на предприятии и.т.д.), а также по назначению (к примеру,

энергия на технологические цели, расходы на содержание и эксплуатацию

оборудования и.т.д.). При этом для ценообразования важно, что по статьям

калькуляции можно определять затраты как на единицу продукции, так и на весь объем.

.3 Классификация затрат в составе себестоимости

продукции

Все затраты, образующие себестоимость продукции,

можно условно подразделить на несколько групп в соответствии с различными

признаками. Группировка затрат в соответствии с конкретными признаками

классификации приведена в приложении №1, таблице № 5.

В зависимости от целесообразности затраты

классифицируются на производительные и непроизводительные. Производительные

затраты включают расходы, необходимые для создания продукта. Критерием

целесообразности таких расходов является их соответствие разработанным самой

организацией нормам расходов. Непроизводительные затраты - это потери связанные

с ошибками в организации и управлении производством, со сбоями в технологии

производства и другие непланируемые расходы. Государственные органы,

участвующие в формировании цен на государственные заказы, должны анализировать

состав затрат на производство продукции с позиций их целесообразности. При

обосновании себестоимости как элемента цены на продукцию государственных

заказов непроизводительные расходы должны не учитываться.

В зависимости места возникновения затраты

подразделяются на производственные и внепроизводственные (коммерческие).

Производственные затраты - это расходы, связанные непосредственно с производством

продукции. К ним относятся расходы основного и вспомогательного производства,

которые группируются по отдельным производственным, структурным подразделением

предприятия (цехи, участки и.т.д.) Внепроизводственные (коммерческие) затраты в

основном характеризуют расходы на реализацию продукции. Такая группировка

затрат позволяет более обоснованно определять себестоимость каждого виды

продукции и эффективнее управлять затратами. При формировании цен на продукцию

государственных закупок следует анализировать соотношение между

производственными и непроизводственными (коммерческими) расходами. Практика

показывает, что предприятия-изготовители зачастую сознательно увеличивают долю

коммерческих расходов, которые в основном не нормируются, что в конечном счете

позволяет им обосновывать завышенный уровень себестоимости, а соответственно и

цены на продукцию государственных закупок.

По степени однородности затраты классифицируются

на одноэлементные и комплексные. К одноэлементным затратам относятся, как

правило, одноименные виды расходов (топливо, энергия, сырье, заработная плата и

др.), относящиеся на один конкретный вид продукции. В комплексные затраты

входят несколько разноименных расходов. Например, в одну комплексную статью

могут одновременно включаться расходы на материалы, заработную плату,

амортизацию. Следует отметить, чем меньше удельный вес в себестоимости занимают

комплексные затраты. Тем полнее себестоимость отражает реальные затраты по

себестоимости продукции. Тем обоснованнее будет цена, которая формируется с

учетом себестоимости. Естественно, такое положение относится к ценам на

продукцию государственных закупок.

В зависимости от связи с технологическим

процессом продукции затраты группируются на основные расходы и накладные

расходы. Такая группировка связана с различием в характере организации и

управления производством. Основные расходы - это такие, без которых

технологически невозможен процесс производства по изготовлению конкретных видов

продукции. Они осуществляются во время протекания технологических процессов и

непосредственно связаны с их реализацией. К ним относятся расходы на сырье.

Основные материалы, комплектующие изделия. Заработная плата производственных

рабочих, затраты связанные с работой технологического оборудования и др.

Накладные расходы, как правило, непосредственно не связаны с технологией

процесса производства и не зависят от номенклатуры (видов) выпускаемой

продукции. Они как бы дополнительно «накладываются» на основные расходы и

включаются в состав себестоимости. Это расходы на содержание управленческого

персонала, амортизацию зданий и сооружений и др. Чем выше доля основных затрат

в себестоимости продукции, тем эффективнее функционируют предприятие. Это

положение следует учитывать и при обосновании цен на продукцию государственных закупок.

По способу включения в себестоимость единицы

продукции затраты подразделяются на прямые и косвенные. К прямым затратам

относятся все виды расходов, которые могут прямо и непосредственно отнесены на

себестоимость конкретных видов продукции. В них входят расходы на сырье и

материалы, полуфабрикаты, топливо и энергия на технологические нужды, основная

заработная плата производственных рабочих и др. Косвенными затратами называются

такие расходы, которые связаны с производством нескольких видов продукции. На

себестоимость конкретных изделий косвенные расходы не могут быть прямо отнесены

прямо и непосредственно. Они распределяются между конкретными видами продукции

косвенными способами, с помощью специальных методов распределения. К косвенным

расходам относятся такие, как цеховые, общефирменные, коммерческие, расходы на

содержание и эксплуатацию оборудования и др. Методы распределения косвенных

затрат должны отвечать основному принципу - наиболее полно отражать в

себестоимости реальные затраты на конкретный вид продукции. В таком случае и

цена (в том числе на продукцию государственных закупок), формируемая с учетом

такой себестоимости, будет более обоснованной.

По характеру связи с объемом производства

затраты подразделяются на условно-переменные и условно-постоянные.

Условно-переменные - это такие расходы, которые изменяются с изменением объемов

производства. Переменные издержки по своему составу близки к основным затратам.

Они включают расходы на: сырье и материалы; комплектующие изделия;

полуфабрикаты; топливо и энергию; основную з/п производственных рабочих и.т.д.

Предположим, что автомобильный завод планирует увеличить выпуск автомобилей на

20%, тогда общие затраты на комплектующие изделия (двигатели) также возрастут

на 20%. К условно-постоянным относятся расходы, на величину которых не влияет

изменения объемов производства. Такими расходами являются: арендная плата,

амортизационные отчисления, расходы по содержанию зданий и др. Условно

постоянные и условно-переменные расходы следует рассматривать с двух точек

зрения.

Во-первых, с точки зрения общих затрат на

производство всей продукции. С этой точки зрения условно-переменные затраты

изменяются в том же направлении, что и объемы производства, и, как правило,

прямо пропорционально изменению объемов производства. Условно-переменные

затраты в принципе остаются неизменными при изменении в любом направлении

объемов производства.

Во-вторых, с точки зрения затрат на единицу

продукции. С этой точки зрения влияние изменения объемов производства на

условно-постоянные и условно-переменные затраты единицы продукции действуют

прямо в противоположном направлении, нежели на общие затраты:

условно-постоянные становятся условно-переменными, условно-переменные - условно

постоянными.

Так как цены формируются на конкретную единицу

продукции, то для их обоснования (в том числе и на продукцию государственных

заказов) более актуальными является рассмотрение условно-постоянных и

условно-переменных затрат с точки зрения единицы продукции.

2. Методология калькулирования себестоимости

единицы продукции

показатель себестоимость продукция

Калькулирование представляет собой особую

систему расчетов, посредством которой может быть определена как себестоимость

всей производственной (реализованной) продукции (или отдельных её частей), так

и себестоимость единицы конкретного вида продукции. Для ценообразования

наиболее актуальным является калькулирование себестоимости единицы продукции,

т.е определение в денежном выражении величины себестоимости единицы продукции

путем и её расчета по отдельным видам расходов.

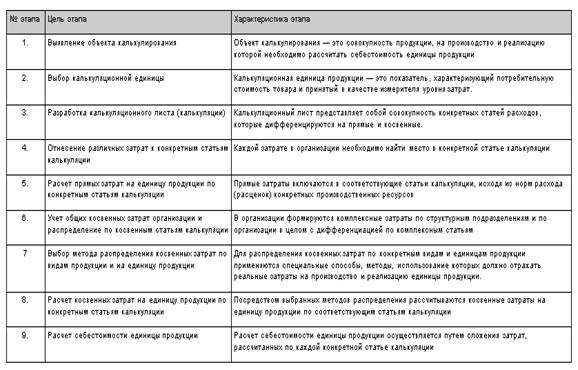

Одним из этапов калькулирования является выбор

объекта калькулирования. Как правило, в качестве объекта калькулирования в

организации выступают готовые изделия, полуфабрикаты собственного производства,

услуги, работы и.т.д.

Выбор калькуляционной единицы как этап

калькулирования в основном предопределяется нормативно-технической

документацией, показателями качества продукции и соответствующими единицами

планирования производства продукции в натуральном выражении. Одно из важнейших

требований, предъявляемых к калькуляционной единице, - это то, что она должна

быть единой для однородной продукции, выпускаемой на предприятии.

Калькуляционная единица, как правило, должна соответствовать единице измерения,

на которую установлена уена. Именно в этом заключается возможность выбора

калькуляционной единицы для ценообразования. Используемые на практике единицы

калькулирования можно подразделить на следующие группы:

· Натуральные единицы калькулирования,

выражаемые в штуках, литрах, килограммах и др.;

· Условно-натуральные единицы

(станко-комплекты в машиностроении, тубы в консервной промышленности, туки в

минеральных удобрениях и др.);

· Отдельные заказы. Которые являются

единицей калькулирования на продукцию, изготавливаемую по разовым заказам.

Такая единица калькулирования особенно актуальна для оборонного заказа и для

заказа научно-исследовательских разработок;

· Эффективные единицы калькулирования.

К примеру, такие единицы калькулирования применяются для расчета себестоимости

топлива, исходя из еотеплотворной способности.

Калькулирование себестоимости осуществляется с

помощью статей расходов (статей калькуляции) и отражается в специальном

документе, который называется калькуляцией или калькулиремым листом.

Калькуляционные листы различаются по отраслям экономики и видам экономической

деятельности.

Разработка калькуляционного листа и

распределение совокупных затрат на производство и реализацию всей продукции

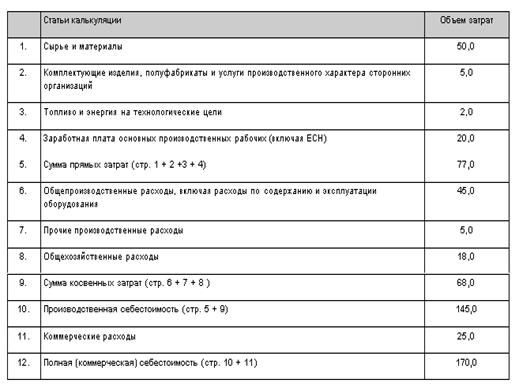

организации по статьям расходов приведена в приложении №1, таблице № 7 на

примере типовой калькуляции промышленной продукции.

Совокупность затрат, представленных в статьях

калькуляции «сырьё и материалы»; комплектующие изделия; полуфабрикаты и услуги

производственного характера сторонних организаций»; «топливо и энергия на

технологические цели»; заработная плата производственных рабочих», образует

прямые затраты. Расчет прямых затрат на единицу продукции осуществляется на

основе данных технологических карт и конструкторской документации, в которых

фиксируются нормы расхода материальных затрат и трудоемкость изготовления

конкретных видов продукции, и действующих цен, тарифов и ставок. К примеру,

затраты основных материалов на единицу продукции (3м) определяются по формуле:

м = Нр * Ц,

где Нр - норма расхода конкретного материала на

единицу конкретной продукции (в натуральных единицах измерения); Ц - цена

приобретения единицы конкретного материала.

Совокупные затраты на весь объем произведенной

организацией продукции ( )

определяется путем умножения материальных затрат единицы продукции (3м) на

количество выпущенной продукции (q) по формуле:

)

определяется путем умножения материальных затрат единицы продукции (3м) на

количество выпущенной продукции (q) по формуле:

,

,

где 3мi -

материальные затраты на единицу I - продукции;

qi -

количество произведенной I продукции.

Таким способом определяются и другие

затраты, входящие в статьи прямых затрат: сначала на единицу продукции, а затем

на весь выпуск этой продукции. В нашем примере (таблица №7) совокупные прямые

затраты составляют 77,0 млн. руб.

Затраты представленные в статьях

«Общепроизводственные расходы», «Общехозяйственные расходы», «Прочие

производственные расходы», относятся к косвенным затратам. Косвенные расходов

формируются в целом по организации (или её структурным подразделениям) и

группируются в соответствующие статьи калькуляции. В нашем примере сумма

косвенных затрат на весь объем производства составляет 68,0 млн. руб.

Косвенные затраты на единицу

продукции каждого вида распределяется косвенным способом. Для этой цели

выбирается соответствующий способ (база) распределения. Выбор тех или иных

способов (баз) распределения косвенных затрат связан с целями. Которые ставит

предприятие при калькулировании себестоимости. В качестве таких целей могут

быть:

· Простота и удобство распределения

косвенных затрат;

· Желание через распределение

косвенных затрат получить «выгодный» (высокий или низкий) уровень себестоимости

на конкретные продукты, а соответственно, цены;

· Создать основу для более точного

определения результатов хозяйственной деятельности соответствующих

подразделений организации.

Наиболее часто применяется метод распределения

пропорционально заработной плате основных производственных рабочих, так как она

является наиболее стабильным элементом прямых затрат, мало зависящим от внешних

условий (цен, тарифов и др.).

Расчет косвенных затрат на единицу продукции с

использованием способа распределения пропорционально заработной плате основных

производственных рабочих покажем на примере данных, приведенных в приложении

№1, таблице №7.

По данным таблицы №7 общая сумма

заработной платы основных производственных рабочих по организации в целом

составляет 20,0 млн. руб., а сумма косвенных затрат - 68,0 млн. руб. Находим

коэффициент распределения косвенных затрат (К кз), характеризующий отношение

общей суммы косвенных затрат ( ) к сумме заработной платы

производственных рабочих (

) к сумме заработной платы

производственных рабочих ( ), по

формуле:

), по

формуле:

.

.

В нашем примере коэффициент (К кз)

равен 3,4 ( ). Данный

коэффициент показывает, сколько рублей косвенных затрат приходится на один рубль

заработной платы производственных рабочих (3,4 рубля).

). Данный

коэффициент показывает, сколько рублей косвенных затрат приходится на один рубль

заработной платы производственных рабочих (3,4 рубля).

Предположим, что организация

производит три вида продукции. Прямые затраты на производство единицы каждого

вида продукции и расчет косвенных затрат приведены в приложении №1, таблице №8.

Как уже отмечалось, распределение

косвенных затрат пропорционально заработной плате основных производственных

рабочих является самым простым и наиболее распространенным методом. Но,

зачастую, он искажает действительную себестоимость продукции.

Приведем условный пример. На

предприятии производится два вида продукции: А и Б. для изготовления продукта А

требуется более высоких технический и технологический уровень производства, чем

для изделия Б. Поэтому при изготовлении изделия А требуется больше

производственного, подъемно-транспортного и другого оборудования, а

соответственно и больше расходов по его содержанию и эксплуатации. Изделие же Б

не требует высокого технического технологического уровня производства. При

изготовлении изделия Б используется главным образом ручной труд. Исходя из

этого на себестоимость изделия Б в меньшей степени должны относиться затраты по

содержанию и эксплуатации оборудования, входящие в состав косвенные расходы. В

то же время в структуре затрат изделия Б расходы на заработную плату основных

производственных рабочих выше, чем в структуре затрат изделия А. Поэтому при

распределении косвенных затрат пропорционально заработной плате на

себестоимость изделия Б вопреки логике будет отнесены большая доля затрат на

содержание и эксплуатацию оборудования. Тем саамам будет искусственно завышена

себестоимость более трудоемкого изделия Б и занижена - менее трудоемкого, но

более фондоемкого изделия А.

Причем искусственное завышение

себестоимости одного товара и занижение другого может осуществляться организацией

сознательно.

Более обоснованным методом

распределения общепроизводственных расходов, особенно расходов по содержанию и

эксплуатации оборудования, является их распределение пропорционально

отработанным (фактически или нормативным) машино-часам работы оборудования.

Данные о количестве затраченных машино-часов работы оборудования можно

рассчитать на основе информации, отраженной в технологических картах любого

изделия.

Прочие производственные затраты и

общехозяйственные расходы на себестоимость единицы продукции можно распределить

пропорционально либо заработной плате основных производственных рабочих, либо

сумме заработной платы основных производственных рабочих и общепроизводственных

расходов.

Сумма прямых и косвенных затрат

составляет производственную себестоимость продукции.

Базой для распределения коммерческих

расходов ( ) чаще всего

является производственная себестоимость (

) чаще всего

является производственная себестоимость ( ). По организации в целом

определяется коэффициент распределения коммерческих расходов (К кр) по формуле:

). По организации в целом

определяется коэффициент распределения коммерческих расходов (К кр) по формуле:

.

.

В нашем примере (по данным таблицы

№7) коэффициент К кр равен 0,172 ( ). Расчет коммерческих расходов,

входящих в себестоимость единицы конкретных видов продукции, приведен в

приложении №1, таблице №9.

). Расчет коммерческих расходов,

входящих в себестоимость единицы конкретных видов продукции, приведен в

приложении №1, таблице №9.

Сумма производственной себестоимости

и коммерческих расходов составляет полную (коммерческую) себестоимость.

Полная себестоимость изделия

является важным условием при обосновании цен.

Заключение

В результате изучения мною тематики:

«Себестоимость в составе цены» я сделала следующие выводы:

Себестоимость выполняет существенную

роль в качестве важнейшего. структурообразуещего элемента цены. В структуре цен

на конкретные виды продукции себестоимость занимает основную долю. Это

определяет важность научного обоснования себестоимости для ценообразования.

В себестоимость включаются затраты

потребляемые во время производства продукции. При формировании ценовой политики

организации существенную роль играет группировка затрат по экономическим

элементам. Группировка расходов по экономическим элементам позволяет

рассчитывать, планировать и анализировать общую сумму затрат на производство и

реализацию всей продукции организации, увязывать себестоимость с другими

финансовыми показателями (выручкой от реализации, прибылью др.).

Калькулирование себестоимости

представляет собой особую систему расчетов, посредством которой может быть

определена как себестоимость всей производственной (реализованной) продукции

(или отдельных её частей), так и себестоимость единицы конкретного вида

продукции.

В следствие вышесказанного, я

изучила тематику «Себестоимость в составе цены», рассмотрела состав затрат

включенных в себестоимость, а также систематизировала знания о калькулировании

себестоимости.

Таким образом, цель моей работы

достигнута.

Список использованной литературы

1. НК

РФ ч.2 от 05.08.2000г. №117-ФЗ (с изм. от 25.12.12), Раздел VIII,

Глава 25 «Налог на прибыль организаций»;

2. В.В.

Наумов, «Ценообразование», Изд-во: МИЭМП, г. Москва, 2005г. - 200 стр.;

. И.К.

Салимжанов, «Ценообразование» Изд-во: М.:КНОРУС, г. Москва, 2007г. - 304 стр;

. И.Л.

Ерухимович, «Ценообразование», Изд-во: МАУП, г. Санкт-Петербург, 2007г. - 205

стр;

5. www.consultant.ru

<#"600373.files/image011.jpg">

1) Без субъектов малого предпринимательства.

) 2010 г. - страховые взносы в Пенсионный фонд,

ФСС, ФФОМС, ТФОМС.

Таблица №3

Затраты на технологические инновации в

организациях добывающих, обрабатывающих производств, по производству и

распределению электроэнергии, газа и воды по источникам финансирования

Российский статистический ежегодник - 2012 г.©

Федеральная служба государственной статистики

Таблица №4

Структура затрат на производство и продажу

продукции (товаров, работ, услуг) по видам экономической деятельности.

(в процентах к итогу)

Российский статистический ежегодник - 2012 г.©

Федеральная служба государственной статистики

Таблица №5

Классификация затрат, включаемых в себестоимость

продукции.

|

Признаки

классификации

|

Виды

затрат

|

Производительные

и непроизводительные

|

|

Экономические

элементы затрат

|

Затраты

по видам конкретных производственных ресурсов

|

|

Статьи

затрат

|

Затраты

по конкретным статьям калькуляции

|

|

Зависимость

объема производства (реализации)

|

Постоянные

(условно-постоянные) и переменные (условно-переменные)

|

|

Способы

включения в себестоимость продукции

|

Прямые

и косвенные

|

|

Связь

с технологическим процессом

|

Основные

и накладные

|

|

Степень

однородности затрат

|

Одноэлементные

и комплексные

|

|

Периодичность

возникновения

|

Текущие

и единовременные

|

|

Зависимость

от места возникновения

|

Производственные

и внепроизводственные (коммерческие)

|

|

Степень

регулирования

|

Нормируемые

и ненормируемые

|

Таблица №6

Основные этапы калькулирования себестоимости

единицы продукции

Таблица №7

Примерная форма калькуляции совокупных расходов

организации

(млн. руб., цифры условные)

Таблица №8

Расчет косвенных затрат и производственной

себестоимости единицы различных видов продукции (в руб.)

|

№

п/п

|

Показатели

затрат

|

Виды

продукции

|

|

|

А

|

Б

|

В

|

|

1

|

Прямые

затраты

|

400

|

1350

|

2100

|

|

2

|

в

том числе з/п основных производственных рабочих (вкл. ЕСН)

|

150

|

500

|

440

|

|

3

|

Косвенные

затраты

|

510

|

1700

|

1360

|

|

4

|

Производственная

себестоимость (стр.1+стр.3)

|

910

|

3050

|

3460

|

Таблица №9

Расчет коммерческих расходов и полной

себестоимости единицы различных видов продукции (в руб.)

|

№

п/п

|

Показатели

|

Виды

изделий

|

|

|

А

|

Б

|

В

|

|

1.

|

Производственная

себестоимость

|

910

|

3050

|

3460

|

|

2.

|

Коммерческие

расходы (стр.1 *0,172)

|

156

|

595

|

|

3.

|

Полная

(коммерческая) себестоимость (стр.1+ стр.2)

|

1066

|

3575

|

4055

|