Электронные межбанковские расчеты

Содержание

Введение

. Современное состояние

электронных межбанковских расчётов

. Всемирная система

межбанковских финансовых телекоммуникаций S. W.I.F.T.

Заключение

Список использованной

литературы

Введение

Новые банковские технологии сделали возможным в нашей стране не только

расчеты банковскими картами и «электронными деньгами» - предоплаченным

финансовым продуктом (ПФП), но и позволили осуществлять управление денежным

средствами при помощи различных систем удаленного банковского обслуживания

(УБО) с использованием обычных и сотовых телефонных аппаратов, а также

компьютера и сети Интернет. Предоставляемые сегодня услуги Интернет - банкинга

позволяют осуществлять различные виды расчетных операций в режиме реального

времени из своей квартиры или офиса.

Развитие новейших банковских технологий в сфере расчетов предполагает

наличие соответствующего правового опосредования, учитывающего особенности

современных способов проведения безналичных платежей и электронного

документооборота. Однако гражданское законодательство в этой сфере отстает от

темпов развития новейших способов безналичных расчетов. Следствием этого

является наличие повышенных правовых рисков как для банков, так и для их

клиентов в ходе проведения расчетных операций.

Безналичные расчеты осуществляются в различных формах, однако

законодательство не раскрывает понятия формы безналичных расчетов. Формы

безналичных расчетов определяются как урегулированные законодательством условия

исполнения через банк денежных обязательств, отличающиеся порядком зачисления

денежных средств на счет кредитора, видом расчетного документа и порядком

документооборота.

Современный деловой оборот предъявляет все более

жесткие требования к участникам мирового финансового рынка, а стремительный

рост сферы финансовых услуг ведет к ужесточению конкуренции, в которой выживают

лишь наиболее приспособленные участники. Новые условия деятельности требуют не

только активного использования традиционных банковских решений, но и внедрения

передовых достижений науки и техники, реализованных в различных способах

дистанционного банковского обслуживания, таких как, например, Интернет-банкинг.

Важное значение для развития Интернет - банкинга

приобретает наличие целого ряда факторов, неразрывно связанных с развитием

экономики на уровне отдельно взятой страны и мирового финансового рынка в

целом.

Процессы глобализации в финансово-банковском секторе закономерно

отражаются на стратегии расширения линейки банковских услуг в виртуальной

сфере, оказания трансграничного сервиса, что ставит ряд новых вопросов для

участников национального банковского рынка, в том числе юридического характера.

Исходя из задачи максимально быстрой интеграции с мировым экономическим

сообществом, отечественная банковская система ориентируется на

Интернет-технологии, успешно применяемые в банковской сфере развитых стран,

которые максимально ориентированы на клиента.

В этой связи представляется весьма актуальным анализ банковских Интернет

- технологий и опыта развитых стран по привлечению средств клиентов -

резидентов, а так же иностранного банковского капитала с использованием сети

Интернет, выявление позитивных и негативных последствий применения подобных

подходов, что может быть воспринято при формировании коммуникационной политики

национальной банковской системой России.

В работе рассматриваются межбанковские расчёты в системе SWIFT.

1. Современное

состояние электронных межбанковских расчётов

Определение платежной системы банковских карт может быть дано на основе

раскрытия функционально-экономической сущности взаимоотношений, поскольку

основными элементами являются: банк-эмитент, банк-эквайрер, платежный

инструмент (банковская карта), а в качестве отношений внутри системы выступают

отношения по платежам и урегулированию взаимных обязательств и требований между

участниками, основанных на нормативно-правовом обеспечении, регулирующем

безналичные расчеты. Структуру платежных систем можно представить в виде

следующих компонентов:

. Оптовые платежные системы: платежная система Банка России; платежные

системы коммерческих банков; платежные системы небанковских кредитных

организаций и система межбанковских телекоммуникаций (SWIFT).

. Розничные платежные системы: платежные системы банковских карт; системы

банковских денежных переводов (Western Union, Contact, Anelik, и др.); системы электронных денег (Яндекс.Деньги, WebMoney, CyberPlat и др.); системы приема коммунальных

платежей и иных платежей.

В общей структуре платежных систем, действующих в России, платежные

системы банковских карт относятся к розничным и занимают ведущее место в сегменте

розничных платежных инструментов.

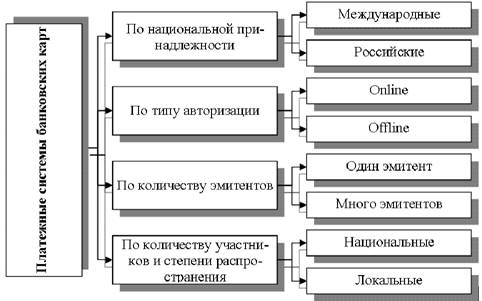

Классификация платежных систем банковских карт, действующих в России и

используемых банками для ведения розничного бизнеса по ряду существенных

критериев: по национальной принадлежности, по типу авторизации, по количеству

эмитентов, по количеству участников и степени распространения приводится на

рис.1.

Рис.1. Классификация платежных систем банковских карт,

действующих в России

Изучение процесса развития зарубежных и российских платежных систем

банковских карт позволило автору разработать периодизацию, с точки зрения

эволюции банковской карты как безналичного платежного инструмента и с точки

зрения степени доминирования отечественной или международной системы

анализируемого объекта.

В России платежные системы банковских карт имеют следующие особенности

функционирования:

· в отличие от многих других стран, где платежные системы

банковских карт пришли в качестве замены чековым платежам в России они начали

развиваться, что называется с нуля;

· стремительное развитие с момента появления на рынке

банковских услуг до превращения в одно из стратегических направлений развития

банковского бизнеса;

· преобладание на рынке розничных платежных услуг банковских

карт международных платежных систем;

· использование современных технологических решений при

создании и построении национальных платежных систем банковских карт;

· динамичное развитие рынка банковских карт.

Специальные автоматизированные системы позволяют обеспечить обработку

любой информации и проведение сложного финансового анализа. Электронные

коммуникационные системы постепенно стали входить в практику отечественных

банков. Изменяющиеся условия нашей жизни приводят к новым требованиям,

предъявляемым банкам со стороны клиентов, одним из которых является скорость

проведения расчетов. Примером такой услуги может служить перевод денег перевод

денег с использованием системы «Маниграмма», позволяющей осуществлять переводы

в 26 тысяч городов стран мира за 15 минут. Этот прогрессивный, быстрый и

надежный вид услуги по переводу денежных средств целесообразно взять на

вооружение отечественным коммерческим банкам в проведении инновационной

маркетинговой работы.

В последние годы ожидания и предпочтения клиентов претерпели значительные

изменения. Наиболее значимыми являются: надежность банка, скорость реализации

услуг, решение банком проблем клиента, непрерывный доступ к банковским услугам.

Для удовлетворения таких требований региональные банки должны «приблизить» к

клиенту свои услуги. Достичь этого можно с помощью использования электронных

каналов предоставления банковских услуг.

По характеру взаимодействия между банком и клиентом можно выделить

следующие типы каналов:

1. филиальная сеть (филиалы, отделения, агентства, обменные

пункты), предполагающая обязательное присутствие сотрудников банка при

взаимодействии с клиентом;

. банкоматы и POSы - устройство удаленного обслуживания с

использованием пластиковой карточки;

. «клиент-банк» с использованием персонального компьютера, что

требует прямого соединение клиента с сервером банка и специального программного

обеспечения у клиента;

. Интернет с использованием персонального компьютера и сети

Интернет, что связано с подключением к системе «Интернет», но позволяет

использовать стандартное программное обеспечение клиентом;

. телефонный автоматический, когда клиент получает автоматические

ответы голосом от банковского сервера и имеет возможность выполнять операции из

заранее определенного набора, вводя их коды в тоновом режиме.

. телефонный операторский с использованием оператора (через

операторские центры, call centers).

В России автоматизация банковских операций пока не получила нужного

развития. В настоящее время на рынке имеется несколько поставщиков систем

обслуживания карточек, около 20 разработчиков систем «Клиент-банк», ряд

небольших фирм, создающих системы доступа через Интернет. Системы

автоматического обслуживания по телефону разрабатываются пока собственными

силами единичных банков.

С позиции современного банковского маркетинга наибольшее преимущество

получит тот банк, который не только обеспечит обслуживание клиентов, но и

предоставит им доступ к счетам. Данному положению отвечает применение

интегрированных систем, позволяющих обслуживать максимальное число клиентов. В

связи с этим, маркетинговая деятельность банка должна быть направлена на

проведения исследований в области такого типа систем и подбору необходимых

каналов доставки банковских услуг.

Решение такой задачи требует от банка организации оперативной и удобной

системы обслуживания клиентов банка в любом его филиале и отделении, создавая

возможности самообслуживания клиентов из дома или офиса, а также эффективного

мониторинга предоставления услуг. Однако, традиционные способы доставки услуг

клиентам не позволяют добиться ее решения, главным образом, по причине большой

сложности обслуживания клиентов в удаленных филиалах и отделениях. Это связано

с недостаточной поддержкой различных каналов связи и периферийных устройств, а

так же высокой стоимостью эксплуатации системы. Причина такого положения

сводится к отсутствию интегрированного решения, охватывающего все требуемые

функциональные возможности.

Стремление к расширению возможностей сбыта своих услуг обусловило

возникновение нетрадиционных методов их предоставления, к которым следует

отнести электронную доставку услуг клиентам. Такой подход к обслуживанию несет

в себе ряд существенных преимуществ по сравнению с традиционным, а именно:

удобство для клиентов; возможность быстрого изменения предоставляемых услуг в

ответ на изменения требований рынка; проведение оперативного маркетингового

анализа спроса на отдельные услуги.

Указанные особенности электронного способа предоставления услуг позволяют

банкам повысить конкурентоспособность и построить эффективное управление

бизнесом. В этом аспекте интерес представляют также системы типа «банк-банк»,

предназначенными для управления межбанковскими расчетами.

Используемые в настоящее время средства предоставления банковских услуг

существенно ограничивают набор возможных услуг и не позволяют банку проводить оперативный

анализ их качества и ассортимента. Кроме того, многим клиентам уже не хватает

заложенных в существующих системах функциональных возможностей. Практически

сложившееся положение означает, что появление новой банковской услуги

становится возможным только при наличии новых технических средств ее

обеспечения.

На решение такой задачи направлено использование системы Home banking,

которая способна охватить широкий круг банковских операций. По своим

функциональным возможностям она способна: осуществлять мониторинг, анализ и

управление портфелем банка; посылать запросы, распоряжения различного рода,

письма в отдел по работе с клиентами, изменять информацию о себе и пр.;

переводить средства между своими счетами в режиме онлайн; производить оплату

счетов (коммунальные платежи, счета по кредитной карточке и др.), в том числе с

заданной периодичностью; получать в банке кредитно-депозитное обслуживание;

размещать капиталы на денежном рынке; проводить работу с финансовыми

инструментами по документарным операциям (аккредитивы, гарантии, инкассо);

получать информацию о различных банковских продуктах в демонстрационном режиме.

Так как маркетинг представляет собой систему управления сбытовой

деятельностью, ориентированной на требования рынка и запросы покупателя, то использование

электронных каналов предоставления услуг позволяет не только качественно

удовлетворять запросы клиентов, но и автоматически собирать в базу данных

информацию о результатах продаж услуг и осуществлять маркетинговый анализ. Его

результаты позволяют банку повысить эффективность представляемых услуг, путем

их реструктуризации по составу, ориентации на различные категории клиентов и

способам доставки. Таким образом, использование электронной доставки банковских

продуктов и услуг дает банку реальные конкурентные преимущества на рынке услуг.

В самом общем виде систему расчетов между банками можно подразделить на

следующие составляющие:

· система Центрального банка;

· система негосударственных клиринговых и расчетных палат

(банков);

· система внутрибанковских межфилиальных расчетов.

· система международных расчетов;

· система расчетов по пластиковым карточкам;

· система взаиморасчетов участников фондового рынка. Порядок

расчетов регулируется в основном Центральным банком России, однако в

регулировании дополнительно участвуют и управляющие органы соответствующих

расчетных систем. В каждой расчетной системе определены технологические

особенности, протоколы обмена, правила взаимодействия участников системы.

Правила работы систем определяются инструкциями и положениями

административных органов. Требования к технологии и программно-аппаратным

комплексам регламентируются по защищенности от несанкционированного доступа.

Приоритетная задача для всех систем - это поддержание расчетов в реальном

времени. Цель создания - установить единый для всех регламент работы системы,

единые правила расчетов и единую технологию их проведения. Перечень участников

межбанковских расчетов на территории Российской Федерации с указанием их

реквизитов и кодовых обозначений находится в справочнике банков РФ Справочник

содержит информацию об учреждениях и подразделениях Банка России, а также

кредитных организациях (филиалах), счета (субсчета) которых открыты в расчетной

сети Банка России.

2. Всемирная

система межбанковских финансовых телекоммуникаций S.W.I.F.T.

электронный межбанковский расчет платежный

Инициатива создания международного проекта, который ставил бы своей целью

обеспечение его участникам возможности высокоскоростного обмена банковской

информацией при высокой степени контроля и защиты от несанкционированного

доступа, относится к 1968 году. В 1972 году эта инициатива была оформлена в

проект, получивший название MSP (Message Switching Project - проект коммутации сообщений). В представленном в

том же году фирмой Logis отчете содержались

расчеты и рекомендации по созданию рентабельной системы обмена банковской

информацией, удовлетворяющей следующим требованиям:

. Система должна основываться

· на создании международной сети и сетевой службы сервиса;

· на стандартизации процессов, а также стандартизации

сообщений;

· на стандартизации способов и оборудования подключения банков

к сети;

. Для обеспечения рентабельности при стоимости передачи одного сообщения

0,15 долларов США, система должна обрабатывать не менее 100 тыс. сообщений в

день с участием примерно 70 банков.

. Система должна содержать два независимых и связанных друг с другом

распределительных центра и концентраторы связи в каждой из стран-участниц

системы.

Основываясь на этих рекомендациях, 239 банков из 15 стран Европы и Северной

Америки в мае 1973 года в соответствии с бельгийским законодательством создали

компанию S.W.I.F.T. (Society for Worldwide Interbank Financial Telecommunication - Общество всемирных межбанковских

финансовых телекоммуникаций).

Целью компании стало создание, использование, поддержка и эксплуатация

единой системы и средств, необходимых для быстрой и безопасной передачи

банковских сообщений любого вида по сетям телекоммуникаций.

Поначалу SWIFT создавалась

как чисто коммуникационная система, выполняющая функции электронной почты

специального назначения. Затем она стала выполнять межбанковские расчеты.

Крупным банкам, ведущим расчеты в SWIFT, потребовались системы, работающие с универсальными валютами или их

эквивалентами. Региональным межбанковским объединениям, имеющим собственные

клиринговые палаты, потребовалась организация расчетов с другими объединениями.

В результате по инициативе нескольких ведущих клиринговых банков Европы SWIFT был создан клиринговый центр

«Система расчетов в экю» (Ecu Clearing System - ECS).

Затем силами SWIFT была

разработана универсальная система межбанковских расчетов ACCORD, обеспечивающая интеграцию в SWIFT, а также в любую другую систему

банковских телекоммуникаций, использующую сходные со SWIFT протоколы связи. Кроме того, ACCORD обеспечивает автоматический контроль подтверждений

финансовых проводок, отвечающих торговым операциям на международных рынках

безналичных и наличных средств. Она вычисляет балансы для каждого вида валюты.

Эти балансы являются основой для взаимозачетов пар клиентов.

В настоящее время пользователями SWIFT являются более 7000 крупнейших банков и финансовых

организаций из 190 стран.

В России имеется региональный процессор SWIFT, который установлен в помещении Внешэкономбанка. К

нему имеют подключение банк «Менатеп», Московский международный банк,

Внешторгбанк России, Инком банк и банк «Российский кредит».

Ежедневный объем сообщений, передаваемый по сети SWIFT, превышает 4,9 млн. сообщений на общую сумму более 5

триллионов долларов США.

Для каждой компании, претендующей на вступление в S.W.I.F.T. в качестве участника, установлены специальные критерии, на

соответствие которым она проходит проверку. С каждой из компаний заключается

отдельный договор, определяющий, какие услуги S.W.I.F.T.

распространяются на нее. После заключения договора S.W.I.F.T. принимает на

себя ответственность за точную, полную и своевременную доставку сообщений.

Сообщения всех типов построены по общему принципу. Они состоят из

начальной части, в которую входят метка начала сообщения (Start of Message), заголовок (Header) и метка начала текста (Start of Text), текста сообщения (Text of Message) и окончания сообщения, в которое входит метка конца

текста (End of Text), параметры (Trailer) и метка конца сообщения (End of Message).

Начальная часть и окончание образуют «конверт», в котором пересылаются

сообщения и который содержит информацию, важную для управления движением

сообщения в сети.

Заголовок содержит 11-значный код-идентификатор получателя сообщения, код

терминала отправителя, текущий пятизначный номер, выполняющий контрольную и

защитную функции, и трехзначный код сообщения с двузначным кодом приоритета. В

параметрах указываются код аутентификации и другие сообщения, например,

предупреждение банка-получателя о задержке в передаче сообщения, предупреждение

о возможности двойного платежа и т.п.

С целью обеспечения правильной доставки сообщений, все пользователи S.W.I.F.T. снабжаются кодами-идентификаторами (Bank Identifier Codes, BIC),

являющимися адресами в сети

Коды-идентификаторы имеют следующую структуру:

· всемирный четырехбуквенный код финансовой организации;

· двухбуквенный код страны в соответствии со стандартами ISO;

· двухбуквенный код местоположения финансовой организации

(возможно географическое деление внутри страны, то есть город, область или

временная зона);

· трехбуквенный вспомогательный код (для финансовой

организации, не являющейся пользователем S.W.I.F.T. проставляется

буквенный код BIC; для пользователя S.W.I.F.T. трехбуквенный код может быть использован для идентификации

его конкретного местоположения в стране).

Текст сообщения строго регламентирован и состоит из полей, обозначенных

двузначным цифровым кодом. Информация заносится в поля в строгой

последовательности, при этом поля бывают обязательные и необязательные для

заполнения. Основную часть текста сообщения составляют формализованные (по

цифровым кодам) платежные поручения, подтверждения оплаты и другие финансовые

документы.

В стандартах сети S.W.I.F.T. строго определены категории, группы

и типы передаваемых сообщений, каждое из которых однозначно «кодирует» любую

банковскую операцию.

Как правило, сообщения передаются от одного банка- другому, однако

существует выделенная в особую группу категория системных сообщений S.W.I.F.T.. Системные сообщения имеют наивысший приоритет, поскольку

касаются функционирования системы. Остальные сообщения могут быть срочными и

обычными.

Стандарты и технология S.W.I.F.T. предоставляют возможность создавать

прикладные программы для автоматической обработки сообщений. Благодаря этому

увеличивается производительность и уменьшаются затраты на ручную обработку

сообщений.

Доставка сообщений производится в режиме реального времени, причем их

проверка и подтверждение подлинности осуществляется полностью автоматически.

2.Структура сети. Сеть S.W.I.F.T. представляет собой систему передачи

данных, состоящую из операционных центров, активных систем, так называемых

региональных процессоров (концентраторов сообщений) и каналов связи.

Операционные центры осуществляют управление системой и ее мониторинг, сбор

диагностической информации и восстановление элементов сети после сбоев.

Сеть S.W.I.F.T. построена на основе четырехуровневой архитектуры и

управляется системным управляющим процессором.

· Первый уровень - терминал пользователя, используемый для

подключения к сети.

· Второй уровень - региональные процессоры для получения

сообщений от пользователей и их предварительной проверки с целью подготовки к

первичной обработке в групповом процессоре. Региональный процессор обрабатывает

инструкции группового процессора, выполняет доставку сообщений и контроль

локальной связи с пользователем. Это полностью автоматизированные системы со

100%-ным дублированием всех функций. Характеристики оборудования зависят от

объема обрабатываемых сообщений и количества подключенных терминалов.

· Третий уровень - групповой процессор. Поскольку система S.W.I.F.T. построена на базе структуры, состоящей из нескольких групп

функционально-независимых модулей, групповой процессор обеспечивает хранение

сообщений, поиск по запросу, распределение информации по региональным процессорам

адресатов, долгосрочное архивирование и генерацию системных отчетов.

· Четвертый уровень - системный управляющий процессор,

выполняющий только функции контроля и управления всей системой. На верхнем

уровне системы обработка сообщений не выполняется.

Рис.2. Движение в системе SWIFT

. Обеспечение

защиты данных. Важное

значение в системе S.W.I.F.T. придается обеспечению безопасности,

что, определяет качество обслуживания, предоставляемого международной

банковской сетью. В обществе S.W.I.F.T. имеется Управление главного

инспектора, занимающееся поиском слабых мест в защите данных, разработкой и

совершенствованием мер безопасности. Комбинирование физических и логических мер

по безопасности, а также применение различных видов шифрования предупреждает

возможность изменения сообщения в процессе его передачи по сети S.W.I.F.T.. Никто кроме отправителя и получателя сообщения не может

считать его содержание.

Особенно строгие меры предъявляются к процедуре подключения терминалов.

Система должна распознавать каждый подключенный терминал на основании анализа

контрольного системного сообщения с секретным кодом (каждый раз выбирается

новый набор ключей), индивидуальным для каждого пользователя. Это так

называемая процедура обмена ключами. Только после получения подтверждения

распознавания происходит регистрация терминала в сети. Все коды и ключи

вводятся в терминал S.W.I.F.T. с помощью микропроцессорных карт

(МК). Одной из мер защиты является автоматическое отключение терминала системой

в ряде случаев: при обнаружении помех или сбое в канале, при неоднократных

ошибках передачи, неверном коде или формате сообщения, ошибках в процедуре

входа в систему и т. д. Все события отключения терминала автоматически

регистрируются системой в специальном файле.

Кроме того, высокий уровень безопасности обеспечивают следующие

процедуры:

· каждое сообщение в системе получает свой входящий и исходящий

номер, который отслеживается средствами S.W.I.F.T.,

· текст сообщения шифруется с помощью специальных устройств;

· система автоматически создает и направляет пользователю

отчеты об обмене сообщениями;

· каждое сообщение заверяется специальным ключом

аутентификации.

При нарушении какой-либо из процедур происходит автоматическое отключение

терминала.

Согласно требованиям сети S.W.I.F.T. все пользователи системы

подразделяются на следующие четыре категории (в соответствии с выполняемыми

функциями):

· пользователи приложений;

· пользователи, ответственные за отправку сообщений и

работающие с приложениями базы данных;

· операторы, управляющие открытием и закрытием сеансов с сетью S.W.I.F.T., выполняющие операции «конца дня» и

занимающиеся подготовкой отчетов и архивов;

· администраторы системы.

Пользователи каждой из категорий имеют доступ только к разрешенной для

нее группе экранных интерфейсов.

Дополнительными мерами по обеспечению безопасности информации служат

средства разграничения привилегий пользователей внутри категорий. Кроме того, в

системе предусмотрено резервное копирование информации для защиты от системных

сбоев. Для этой же цели применяется дублирование дисков, а также резервные

терминальные комплексы для дублирования всех транзакций основного комплекса.

4. Технические

средства и программное обеспечение пользователя. Для эффективного использования всех

возможностей и преимуществ, предоставляемых S.W.I.F.T., необходим

специализированный аппаратно-программный интерфейс. Сегодня в мире

насчитывается более 100 фирм, предлагающих терминальные комплексы для сети,

обслуживающей систему международных финансовых операций. Общество S.W.I.F.T. регулярно публикует список сертифицированных для работы в

данной сети терминальных комплексов. Фактически терминал S.W.I.F.T. - это почтовая станция, использующая для связи с сетью

определенный протокол обмена.

. Технология

межбанковских расчетов. Система межбанковских расчетов обеспечивает выполнение следующих

категорий банковских операций:

· клиентские переводы;

· банковские переводы;

· валютные операции;

· документарные операции.

В рамках этих категорий операций осуществляются подготовка и обработка

соответствующих категорий сообщений по классификации ISO

Сейчас определено семь категорий сообщений, включающих более 70 их типов.

В отделе международных расчетов и платежей определяются цепочки банков, через

которые осуществляется платеж, заполняются и передаются в S.W.I.F.T. электронные формы сообщений, архивируются обработанные

сообщения и обрабатываются невыясненные сообщения.

Клиентские платежные поручения (Customer Transfer) могут

поступать от клиентов коммерческого банка, от клиентов его филиалов либо от

клиентов других банков, имеющих валютные корреспондентские счета (счета ЛОРО),

а также от бухгалтерии банка. Соответственно исходные документы могут поступать

на бумажном бланке, по почте от банка корреспондента, из филиала или

банка-корреспондента в электронной форме или по телексу, а также в виде

распоряжения бухгалтерии банка. Платежные поручения принимаются операционистами

отдела клиентских операций.

Каждый операционист обслуживает свою группу клиентов. Он сверяет подписи

и печати организации с образцом, находящимся в отделе клиента, и, если они

верны, осуществляет проверку сальдо счета клиента. Если поручение

регистрируется, создается его электронная форма, в которой заполняются

следующие поля: исходящий номер и дата платежного поручения, тип сообщения,

валюта и сумма платежа, клиент-перевододатель. Код валюты и наименование

клиента (по номеру счета клиента) заносятся из справочных файлов или

заполняются вручную, при этом проверяется наличие введенного кода в справочнике.

Сообщение вводится в базу данных со статусом «зарегистрировано», одновременно

автоматически формируются запись файла данных бухгалтерских проводок и

мемориальный ордер. Операционист имеет возможность проконтролировать

правильность сформированных проводок, внести коррективы и добавить

дополнительные проводки. Дебетуемые суммы блокируются на счете клиента.

После регистрации платежное поручение направляется в отдел

корреспондентских счетов. Операционист имеет возможность сопроводить платежное

поручение произвольным текстовым комментарием. Далее клиентское платежное

поручение проходит через отдел корреспондентских счетов. На основании прогноза

наличия средств на счете НОСТРО определяется дата валютирования для платежа,

которая заносится в бумажный и электронный документ, после чего платежное

поручение направляется в отдел международных платежей.

В отделе международных расчетов и платежей оператором определяется по

банковским справочникам цепочка банков, через которые будет выполняться платеж

в том случае, если получатель сообщения не совпадает с корреспондентом.

Контролер имеет возможность возвратить документ оператору на

корректировку. При этом контролер объясняет причину возврата, вводя

соответствующий текст в поле комментария.

Если ошибок в сообщении не обнаружено, оно направляется для передачи в S.W.I.F.T.. После прихода подтверждения о передаче сообщения в сети S.W.I.F.T. сообщению присваивается статус «

архивное». Подтверждение является основанием для выполнения бухгалтерских

проводок, сформированных на основании платежного поручения.

Заключение

SWIFT

обеспечивает: единый язык и единую технологию организации обработки информации;

надежность передачи и обработки данных и их защиту; быструю передачу сообщений;

сокращение ошибок и, следовательно, потерь; надежный дистанционный контакт

между клиентами; сокращение операционных расходов. В большой степени эти

преимущества связаны с использованием стандартных сообщений.

Система SWIFT

осуществляет:

· телеграфные переводы клиентов и банков;

· передачу извещений о получении переводов;

· обмен валюты; запросы и извещения о займах и вкладах;

· долгосрочные займы и вклады;

· платежи процентов;

· подтверждение дебета или кредита;

· выписки со счета.

Это позволяет сократить применение бумажной технологии и перейти к электронному

обмену данными (ЭОД) в финансово-кредитной системе. Если изначально

планировалось обслуживание только банков, то вскоре система стала доступна и

другим учреждениям (брокерским, дилерским, клиринговым конторам и др.).

Все платежные документы поступают в систему в стандартизированном

формате, что позволяет автоматизировать обработку данных и исключить

возможность различного понимания смысла сообщений отправителем и получателем.

Фиксация выполненных транзакций дает возможность полного контроля (аудита) всех

проходящих распоряжений и ежедневного автоматизированного формирования отчетов

по ним. Передача сообщения и его контроль осуществляются автоматически (в

режиме online не дольше 20 с).

Деятельность SWIFT развивалась

столь успешно, что в скором времени получила поддержку мирового финансового

сообщества. Сейчас у SWIFT

более 4 тыс. последователей более чем из 100 стран мира. Благодаря SWIFT были выработаны международные

стандарты на различные виды передаваемых финансовых документов, что позволило

оперативно проводить международные сделки контрагентам из разных стран,

говорящим на различных языках и действующим в различных национальных

экономических системах.

Система SWIFT включает ряд элементов:

· два управляющих компьютерных центра (в Западной Европе и

Северной Америке), взаимодействующих через специальный геостационарный спутник

связи;

· множество региональных процессоров, связанных с управляющими

и осуществляющих доступ пользователей к ресурсам системы;

· множество интерфейсных систем, связанных с региональными

процессорами и установленных непосредственно у пользователей; с их помощью

пользователи могут принимать, передавать, обрабатывать сообщения.

Для разработки интерфейсных систем, их подключения к общей сети и

технологического обслуживания в SWIFT имеется

специальная компания SWIFT Terminal

Services (STS).

Список использованной литературы

1. Антропов

Д. Л. Интегрированный менеджмент в системе управления банками //Деньги и

кредит, 2005, № 1, с. 33 - 38.

. Банковское

дело /под ред. О.И. Лаврушина. М.: Инфра-М, 2009 - 576 с.

4. Уткин Э.А., Морозова Г. И., Морозова Н. И. Нововведения в

банковском бизнесе России. М.; Финансы и статистика, 2006 - 352 с.