Статистический анализ динамики акций на примере акций ОАО ГМК 'Норильский никель'

Оглавление

Введение

Раздел 1. Теоретические основы статистического

анализа динамики стоимости акций

1.1

Понятие, сущность, значение и виды акций

.2

Показатели доходности акций и способы их расчета

.3

Факторы, оказывающие влияние на стоимость акции

Раздел 2. Методика проведения статистического анализа

2.1

Методика корреляционного анализа

.2

Методика регрессионного анализа

.3

Методы прогнозирования в рядах динамики

Раздел 3. Статистический анализ динамики стоимости

акций ОАО ГМК «Норильский никель»

3.1

Современное состояние динамики стоимости акций и показателей их доходности ОАО

ГМК «Норильский никель»

.2

Корреляционно-регрессионный анализ стоимости акций ОАО ГМК «Норильский никель»

.3

Прогнозирование стоимости акций ОАО ГМК «Норильский никель»

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

С незапамятных времен человечество осуществляло

учет многих сопутствующих его жизнедеятельности явлений и предметов и связанные

с ним вычисления. Люди получали разносторонние, хотя и различающиеся полнотой

на различных этапах общественного развития. Данные, учитывавшиеся повседневно в

процессе принятия хозяйственных решений, а в обобщенном виде и на

государственном уровне при определении русла экономической и социальной

политики и характера внешнеполитической деятельности.

Руководствуясь соображениями зависимости

благосостояния нации от величины создаваемого полезного продукта, интересов

стратегической безопасности государств и народов - от численности взрослого

мужского населения, доходов казны - от размера налогооблагаемых ресурсов и т.

д., издавна отчетливо осознавалась и реализовывалась в форме различных учетных

акций.

С учетом достижений экономической науки стал

возможен расчет показателей, обобщенно характеризующих результаты

воспроизводственного процесса на уровне общества: совокупного общественного

продукта, национального дохода, валового национального продукта.

Всю перечисленную информацию в постоянно

возрастающих объемах предоставляет обществу статистика, являющаяся необходимо

принадлежностью государственного аппарата. Статистические данные, таким

образом, способны сказать языком статистических показателей о многом в весьма

яркой и убедительной форме.

Сведения о котировке акций на биржевом и

внебиржевом рынках ценных бумаг используются для оценки финансового состояния

предприятий в форме открытых акционерных обществ. Рыночный курс акций является

индикатором финансового положения АО. Неплатежеспособное предприятие не может

рассчитывать на высокий курс своих акций. При неплатежеспособности эмитента спрос

на акции резко падает и соответственно падает их рыночная цена. Кроме того, о

финансовом неблагополучии говорят и резкие существенные колебания курса ценных

бумаг предприятия, причем эти колебания могут происходить до появления

официальной информации о кризисном положении анализируемого предприятия.

Раздел 1.

Теоретические основы статистического анализа динамики стоимости акций

.1 Понятие, сущность, значение и

виды акций

Акция - ценная бумага, удостоверяющая долевое

участие владельца в капитале деловой единице бизнеса, имеющего статус

юридического лица в форме корпорации. Акция - доля акционера в имуществе,

капитале и доходе компании. В соответствии с законом Об АО от 24 ноября 1995

года, акционерное общество - коммерческая организация, уставный капитал которой

разделен на определенное количество акций, удостоверяющих обязательственные

права участников общества по отношению к обществу. Акционеры не отвечают по

обязательствам АО и несут риск убытков, связанных с его деятельностью только в

пределах стоимости принадлежащих им акций. Уставный капитал общества

составляется из номинальной стоимости акций общества, приобретенной

акционерами. Номинальная стоимость акций АО должна быть одинаковой. Уставный

капитал определяет минимальный размер имущества общества, гарантирующего

интересы его кредиторов. Минимальный уставный капитал ОАО - 1000 МРОТ, ЗАО -

500 МРОТ. Виды акций:

. Обыкновенные. Их владельцы обладают всеми

правами, предусмотренными акционерным правом, но не дающие никаких договорных

прав. Обыкновенная акция позволяет её хозяину стать совладельцем корпорации,

иметь право голоса в принятии важнейших решений и получать соответствующие

дивиденды. Каждая акция наделяет её владельца одним голосом на общем собрании

акционеров. Вместе с тем обыкновенная акция не дает гарантии на получение

дивиденда, так как он зависит от результатов деятельности корпорации и является

частью чистой прибыли, оставшейся после выплаты налогов, то есть здесь имеет

место остаточный принцип. Собственники обыкновенных акций пользуются определенными

правами и полномочиями:

право голоса при выборе в Совет директоров и

право быть избранным в cовет директоров (имущественный ценз - минимально

необходимое количество имеющихся у претендента акций). В компетенцию директоров

входит: управление корпорацией, структурные изменения в капитале, распределение

доходов корпорации (передача корпорацией собственности среди её акционеров в

виде дивидендов).

право получать дивиденды. Они определяются,

исходя из годового оборота корпорации. Выплаты могут осуществляться и

поквартально (как предоплата). Существуют следующие виды дивидендов: дивиденды

наличными, имущественные дивиденды (обычно в случае ликвидации корпорации),

дивиденды в форме акций (распределение дополнительных акций пропорционально

количеству имеющихся акций у акционера).

право переуступать собственность на обыкновенные

акции (продажа, дарение, завещание, залог, обеспечение банковской ссуды);

право голосовать по вопросам, касающимся

имущественных интересов акционеров в корпорации (эмиссия новых ценных бумаг,

продажа части активов корпорации);

право проверять отчеты корпорации (реестр

акционеров, баланс, налоговая ведомость и др.);

право на ограниченную ответственность (в рамках

принадлежащих им акций);

право на получение части активов в случае ликвидации

корпорации.

Каждая корпорация может выпускать обыкновенные

акции:

серии “А” - для учредителей корпорации (большие

права и возможность получать большие дивиденды, как плата за риск);

серии “Б” - для прочих инвесторов.

Акции имеют цены: номинальную, рыночная,

балансовая (бухгалтерская - стоимость активов или обязательств, отраженная в

бухгалтерской отчетности), ликвидационная, залоговая, оценочная (при исчислении

налога на собственность), стоимость для инвестора.

. Привилегированные. Гарантирует акционеру

получение определенных дивидендов независимо от размера получаемой прибыли.

Привилегированная акция не дает права голоса. Владелец данной акции имеет право

на первоочередное получение дивиденда до выплаты по обыкновенным акциям.

Величина дивиденда фиксирована. Доход может выплачиваться в виде процента к

номиналу или в виде конкретной денежной величины (в случае акции без номинала).

При подсчете подлежащего уплате подоходного налога корпорации, дивиденды по

привилегированным акциям не подлежат вычету в качестве расходов (из чистой

прибыли).

Обычно привилегированные акции - именные ценные

бумаги. Корпорация может выпускать несколько видов привилегированных акций, при

этом каждая серия содержит неодинаковый объем привилегий. Корпорация в этом

случае определяет очередность выплаты дивидендов по данным сериям. Виды

привилегированных акций:

участвующие и неучаствующие (право получения

дивидендов сверх установленного уровня);

кумулятивные и некумулятивные (учет ранее не

выплаченных дивидендов в последующем году);

конвертабельные и неконвертабельные (право

конвертировать привилегированные акции в обыкновенные).

Номинальная стоимость привилегированных акций

при размещении на должна превышать 25% от уставного капитала. Все акции

общества по законодательству РФ являются именными.

1.2 Показатели доходности акций и

способы их расчета

Если оценка финансовой обеспеченности необходима

инвесторам более для уверенности в сохранении своих инвестиций, чем в том, что

инвестиции принесут доход, то оценка доходности инвестиций (акций) охватывает и

этот аспект. Более того, раскрыть инвестору информацию не только о надежности,

но и о доходности его вложений - и есть цель анализа доходности акций. В целом

же оценка доходности акций является индикатором доходности инвестиций, их привлекательности.

Данный вид анализа актуален для акционерных предприятий (корпораций),

зарегистрированных на фондовых биржах, где котируются акции. И, поскольку

доходность акций определяется двумя составляющими -дивидендами, которые они

обещают приносить их держателю, и разницей курсовой стоимости продажи и покупки

акций, то и анализ доходности акций проводится с двух разных позиций:

с позиций заинтересованности в получении

дивидендов

с позиций заинтересованности в получении

курсовых доходов при перепродаже акций.

Поэтому на базе данных только финансовой

отчетности можно провести анализ доходности акций как средства получения

регулярных платежей (дивидендов), но если акции рассматриваются как средство

получения курсовых доходов, такой анализ не может быть проведен без

дополнительной информации, основанной на рыночных котировках. Финансовый отчет

дает сведения о прошлом, его уже не поправить, поэтому для инвестора,

ожидающего курсовой доходности, необходима «живая», рыночная информация. Но

такого рода информация (прогноз) часто основывается не столько на

количественных (просчитываемых) предположениях, сколько на предположениях

качественных, проще говоря - интуитивных, а иногда и провокативных.

Ниже приведены шесть наиболее распространенных

критериев оценки доходности акций. Расчет первых трех коэффициентов

основывается на данных бухгалтерского баланса и данных о количестве акций в

обращении, три следующих же требуют информации о рыночных котировках.

Располагая всей необходимой информацией (как о количестве акций и их

разновидностях, так и о рыночных котировках), аналитик без труда подставит в

приведенные ниже формулы необходимые значения.

Основные критерии оценки доходности акций.

Прибыль на акцию. Этот показатель в значительной

степени влияет на рыночную цену акций. Представляет собой отношение чистой

прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к

общему числу обыкновенных акций:

Па = П/Ка

где: Па - прибыль на акцию П - прибыль Ка -

количество акций.

Коэффициент покрытия дивиденда. Показывает,

сколько раз могли бы выплачиваться дивиденды из полученной в отчетном периоде

прибыли:

Пд = П/Д

где: Пд - покрытие дивиденда П - прибыль Д -

сумма дивидендов.

Дивидендный выход. Другое название - коэффициент

выплаты дивидендов. Отражает долю прибыли, выплачиваемой акционерам в качестве

дивидендов:

Дв = Да/Па

где: Дв - дивидендный выход Да - дивиденд,

выплачиваемый по акции Па - прибыль на акцию.

С этим показателем тесно связан коэффициент

реинвестирования прибыли, отражающий ее долю, направленную на развитие

деятельности предприятия. Сумма значений показателя дивидендного выхода и

коэффициента реинвестирования прибыли равна единице (что закономерно, ибо все,

что не роздано - то осталось на предприятии).

Ценность акции. Этот показатель служит

индикатором спроса на акции данного предприятия, показывая, как много согласны

платить инвесторы в данный момент на каждый рубль прибыли на акцию:

Ца = Рца/Па

где: Ца - ценность акции Рца - рыночная цена

акции Па - прибыль на акцию

При анализе этого показателя в динамике

относительно высокий его рост указывает на то, что инвесторы ожидают более

быстрого роста прибыли данного предприятия по сравнению с другими.

Дивидендная доходность акции. Характеризует долю

возврата на капитал, вложенный в акции предприятия. Определяется путем деления

дивиденда на последнюю зарегистрированную в день закрытия биржи цену:

Дда = Да/Рца

где: Дда - дивидендная доходность акции Да -

дивиденд, выплачиваемый по акции Рца - рыночная цена акции.

Коэффициент котировки акций. Этот коэффициент,

подобно показателю ценности акции, служит индикатором спроса на акции данного

предприятия, показывая, готовы ли потенциальные акционеры дать за акции цену,

превышающую бухгалтерскую оценку капитала, приходящегося на акцию, или нет

(если найденный коэффициент больше единицы - ответ положительный):

Ка = Рца/Уца

где: Ка - коэффициент котировки акций Рца -

рыночная цена акции Уца - учетная (книжная) цена акции

Книжная цена акции характеризует долю

собственного капитала, приходящегося на одну акцию. Она складывается из

номинальной стоимости акции, доли эмиссионного дохода (накопленной разницы

между рыночной ценой акций в момент их продажи и их номинальной стоимостью) и

доли накопленной и вложенной в развитие предприятия прибыли. Методика расчета показателей

доходности акций см. Таблица 1.

Изменения в обращении акций, которые принимаются

во внимание при расчете средневзвешенного показателя простых акций, возникают в

момент:

выплаты дивидендов простыми акциями;

дробления акций;

обратного дробления (консолидации акций).

Обратное дробление - это объединение акций. К

обратному дроблению прибегают, как правило, в случаях снижения рыночной

стоимости акций до уровня, который ниже их номинальной стоимости. Обратное

дробление - это способ, позволяющий продавать акции по цене ниже номинала без

изменения номинала.

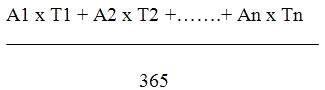

Среднегодовое количество простых (обыкновенных)

акций рассчитывается на базе данных количественного учета движения таких акций

по формуле:

где: А - количество акций, которые находились в

обращении в течение отчетного года n-е количество дней; Т - количество дней;

365 - количество дней в отчетном году.

Таким образом, пользователи финансовой

отчетности получают полную информацию о рентабельности своих инвестиций. В данной

части Отчета эта информация представлена в двух возможных вариантах: вероятно

лучший результат (строка 3 таблицы 1) и вероятно худший результат (строка 4).

Есть в этом расчете и третий вариант - реально полученный результат (строка 5).

При этом следует обратить внимание, что показатель строки 5 принципиально

отличается от показателей строк 4 и 3 и является несравнимым с ними, поскольку

в последнем варианте к расчету принимается не вся сумма чистой прибыли, а

только та ее часть, которая зарезервирована на выплату дивидендов. В строке 5

приводится показатель дивиденда на акцию, а в строке 3 - показатель прибыли на

акцию.

1.3 Факторы, оказывающие влияние на

стоимость акции

На оценку стоимости ценных бумаг влияет целый

ряд факторов. Среди них основными являются соотношение спроса и предложения,

конкуренция, возможность замещения ценной бумаги альтернативными финансовыми

инструментами, тенденции изменения спроса и предложения, котировки аналогичных

и ценных бумаг, местонахождение эмитента, его отраслевая принадлежность и

территориальные особенности размещения, организационно-правовые характеристики

эмитента, ликвидность ценной бумаги, ее доходность или текущая ценность

будущего дохода, безопасность и надежность ценной бумаги, политическая,

экономическая и социальная стабильность. Данные факторы характеризуют как

потребительские свойства ценной бумаги, так и физические, юридические условия

рынка, среды или области размещения.

В целом, факторы, влияющие на стоимость акции,

можно разделить на макроэкономические и микроэкономические, первичные и

вторичные, внешние и внутренние, объективные и субъективные, организационные и

экономические, системные и вероятностные. Факторы, влияющие на стоимость акций,

рассматриваются как причины, определяющие ее величину, отдельные слагаемые и

тенденции изменения. Данные факторы могут иметь общий (фундаментальный) и

специальный (технический и функциональный) характер.

Влияние общих (фундаментальных) факторов не

зависит от вида и конкретных характеристик акций, статуса эмитента. Эти факторы

фиксируют общее состояние макро- и микроэкономической среды корпоративного

рынка. К ним относятся глобальные, политические, циклические, системные,

синергические и отраслевые факторы, инвестиционные характеристики региона

расположения эмитента.

Глобальные факторы обусловлены изменением

политической и общеэкономической ситуации. Среди глобальных факторов наибольшее

влияние имеют общее состояние мирового финансового рынка, инфляционные

процессы, порождающие процентный и валютный риски, что проявляется в изменении

ставок ссудного процента и колебаниях курса валют.

Политические факторы включают характеристики

общего состояния общества, его стабильность или подверженность кризисам.

Политическая воля, решение вопросов о собственности, четкое оформление правил

деятельности способствуют активизации фондового рынка, непредсказуемость или

слабая прогнозируемость государственной политики препятствуют формированию

капиталов и не позволяют осуществлять большие вложения в акции.

Циклические факторы отражают фазы развития

фондового рынка. При экономическом подъеме наблюдается движение акционерных

обществ в сторону интеграции и укрупнения, а при рецессии - наоборот. Деловой

цикл, описывающий периоды подъема или упадка экономики в целом, оказывает

существенное влияние на оценку акций большинства эмитентов. Он характеризуется

следующими факторами: тенденциями потребительских ожиданий и потребительских

расходов; действиями, предпринимаемыми правительством по сокращению или

увеличению денежной массы; траекторией движения процентных ставок (ставки

рефинансирования Банка России и ставок доходности по государственным ценным

бумагам); изменением инфляции и индекса цен, налогового бремени; накоплением

или ликвидацией товарно-материальных запасов; развитием или сокращением инвестиций

в новые производственные мощности и оборудование; уровнем социального

обеспечения и степенью государственной поддержки частного бизнеса; состоянием

экономики в целом.

Системными факторами являются системные

характеристики рынка акций. К таким факторам относятся система

нормативно-правового обеспечения, система управления и регулирования, система

информационных и финансовых потоков, общеэкономические показатели государств,

используемые с целью принятия оперативных решений о переориентировке потоков капитала

с рынков одних стран на рынки других.

Синергические факторы связаны с влиянием эффекта

масштаба обращения акций на их оценку. Синергический эффект возникает и в связи

с трансформацией собственности с использованием акций. В условиях переходной

экономики образование вертикально-интегрированных холдингов, укрупнение бизнеса

на основе объединения, слияний и поглощений компаний сопровождается

синергическим эффектом экономии на масштабе, обусловленным снижением издержек

на единицу выпускаемой продукции.

Отраслевые факторы включают перспективы развития

отрасли, степень отраслевого риска, отраслевую рентабельность и среднюю текущую

доходность акций стабильных предприятий.

Инвестиционные характеристики региона

расположения эмитента включают инвестиционный климат и инвестиционную емкость

рынка, которые, в свою очередь, определяются эффективностью привлечения

инвестиций, природно-климатическими, историческими и отраслевыми особенностями

территории.

В ходе оценки учитываются и другие

фундаментальные факторы, влияющие на стоимость акций, относящиеся

непосредственно к базовым характеристикам эмитента. К таким характеристикам

относятся размер чистых активов акционерного общества, конкретные условия

финансово-хозяйственной деятельности общества и его потенциал, определение

положения предприятия-эмитента акций на фондовом рынке, наличие или возможность

биржевого или внебиржевого обращения акций, востребованность выпуска, условия

конкуренции (защищенность от проникновения новых конкурентов, отношения между

конкурентами, возможность появления более инвестиционнопривлекательных акций

или других альтернативных финансовых инструментов), уровень деловой активности

и эффективность финансово-хозяйственной деятельности, конкурентоспособность,

положение на рынке, наличие земли, капитала, рабочей силы и перспективы

развития эмитента. При оценке акций большое внимание в последнее время

уделяется такому фактору, как конкурентоспособность. Конкурентоспособное

предприятие обладает факторами производства, которые могут быть использованы лучшим,

чем у других производителей, образом, или же у предприятия есть активы, которые

доступны только ему. Например, существуют такие нематериальные активы, как

патенты, торговые марки, авторские права, «гудвилл» (стоимость деловых связей),

контракты на работу крупных специалистов (особенно ведущих отраслей, связанных

с новейшими технологиями), права на разведку природных ресурсов, лицензии и

т.п.

К специальным функциональным факторам относятся

управленческие возможности принятия решений, т.е. конкретные управляющие

действия, которые может совершить владелец данной ценной бумаги;

организационные, объективные и субъективные факторы. Они отражают отдельные

функциональные характеристики, влияющие на уровень оценки акций в конкретный

момент времени. Такими характеристиками являются функции владения, пользования,

контроля, распоряжения акциями как товаром, фиктивным капиталом, документами,

удостоверяющими определенные права.

Оценка акции как товара осуществляется с учетом

ее полезности, затрат по организации выпуска (эмиссии) или приобретения,

доходности, перспективности, престижности обладания. Оценка акции как

фиктивного капитала производится с учетом стоимости данного капитала. Оценка

акции как документа, удостоверяющего определенные права, выполняется на основе

установления совокупности прав, которые неотъемлемы от нее, и определения

стоимости данных прав. Отдельно оценивается стоимость передачи прав

собственности по акции в зависимости от объема и характера передачи этих прав

(передача в траст, сдача на хранение, залог). При этом осуществляется

корректировка стоимости акции на величину стоимости дополнительных прав.

Организационные факторы связаны с

организационными аспектами деятельности эмитента, т.е. прежде всего с

менеджментом эмитента. Неэффективный менеджмент способен негативно влиять на

оценку акций.

Объективные факторы отражают независимое от

желания индивидов влияние на оценку акций. К такого рода факторам можно отнести

объективные экономические законы.

К субъективным относятся факторы, влияющие на

стоимость акций, связанные с мотивацией поведения потенциальных инвесторов,

предпочтения которых во многом определяют уровень стоимости акций. На фондовом

рынке всегда присутствуют те или иные предпочтения, что отражается в

возможности диверсификации активов и позволяет уменьшить неблагоприятные

последствия неожиданных событий.

Специальные технические факторы отражают

конкретные технические характеристики акций (инвестиционные качества) и

фондового рынка (конъюнктура), а также отдельные качественные и количественные

параметры.

Наиболее важным специальным техническим фактором

является конъюнктура рынка. Для развития рынка ценных бумаг необходимо наличие

предложения ценных бумаг, с одной стороны, и реального спроса на них - с

другой. Взаимодействие спроса и предложения приводит к равновесию рыночных цен

биржевой и внебиржевой торговли ценными бумагами. Равновесие спроса и

предложения характеризуется таким уровнем рыночных цен на ценные бумаги, при

котором полностью удовлетворяется спрос и реализуется предложение Неудовлетворенный

спрос ведет к повышению, а избыточное предложение - к снижению цен на ценные

бумаги. Конъюнктура зависит от фазы экономического цикла (оживление, подъем,

кризис, депрессия), статуса и финансовой устойчивости эмитента, объема эмиссии

и условий размещения, конкурентоспособности ценной бумаги по сравнению с

аналогичными объектами инвестирования, инвестиционных возможностей ценной

бумаги, общего инвестиционного потенциала рынка. Она определяется также

размером получаемых по акциям дивидендов, темпами изменения прироста рыночной

стоимости акций.

Количественные факторы являются количественными

параметрами, влияющими на уровень оценки акций. К таким факторам относятся

объем эмиссии, средняя цена спроса и предложения акций, дивиденды, объем

биржевого и внебиржевого оборота. Качественные факторы отражают качественные

параметры акций: прирост дивиденда, темпы изменения цен и объема сделок.

Инвестиционные качества акций зависят от вида и

типа ценных бумаг, включают потенциальную и (или) их реальную доходность,

ликвидность, надежность, безопасность и рискованность. Доходность акций зависит

от величины дивидендов и приращения их рыночной стоимости. Акционеры фактически

владеют предприятием, и цена их доли акций, как правило, растет или падает в

зависимости от того, какую прибыль приносит его деятельность. Ликвидность

определяется возможностью свободной продажи акций или в целом бизнеса эмитента.

Надежность вложений в акции связана со стабильными высокими показателями

доходности и ликвидности акций, а безопасность - с положительными

характеристиками финансово-хозяйственной деятельности эмитента. Инвестиционный

риск вложений в акции означает вероятность потерять прибыль (доход) или сами

инвестиции.

Разнонаправлено влияющие факторы оказывают

одновременное влияние на стоимость акций, и на практике сложно определить

реальную меру (вес) каждого фактора.

Раздел 2.

Методика проведения статистического анализа

.1 Методика корреляционного анализа

При исследовании динамики стоимости акций в

научных и практических целях исследователю часто приходится проводить

статистический анализ связей между факторными и результативными признаками

статистический совокупности (причинно-следственная связь) или определение

зависимости параллельных изменений нескольких признаков этой совокупности от

какой либо третьей величины (от общей их причины). Для этого используются

методы корреляции.

Виды проявления количественных связей между

признаками

функциональная связь

корреляционная связь

Определения функциональной и корреляционной

связи

Функциональная связь - такой вид соотношения

между двумя признаками, когда каждому значению одного из них соответствует

строго определенное значение другого.

Корреляционная связь - такая связь, при которой

каждому определенному значению одного признака соответствует несколько значений

другого взаимосвязанного с ним признака.

Практическое значение установления

корреляционной связи. Выявление причинно-следственной между факторными и

результативными признаками. Зависимость параллельных изменений нескольких признаков

от какой-то третьей величины.

Величина, характеризующая направление и силу

связи между признаками. Коэффициент корреляции, который одним числом дает

представление о направлении и силе связи между признаками (явлениями), пределы

его колебаний от 0 до ± 1

Способы представления корреляционной связи

график (диаграмма рассеяния)

коэффициент корреляции

Направление корреляционной связи

прямаябратная

Сила корреляционной связи

сильная: ±0,7 до ±1

средняя: ±0,3 до ±0,699

слабая: 0 до ±0,299

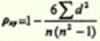

Методы определения коэффициента корреляции и

формулы

метод квадратов (метод Пирсона)

ранговый метод (метод Спирмена)

Методические требования к использованию

коэффициента корреляции

измерение связи возможно только в качественно

однородных совокупностях (например, измерение связи между ростом и весом в

совокупностях, однородных по полу и возрасту)

расчет может производиться с использованием

абсолютных или производных величин

для вычисления коэффициента корреляции

используются не сгруппированные вариационные ряды (это требование применяется

только при вычислении коэффициента корреляции по методу квадратов)

число наблюдений менее 30

Рекомендации по применению метода ранговой

корреляции (метод Спирмена)

когда нет необходимости в точном установлении

силы связи, а достаточно ориентировочных данных

когда признаки представлены не только

количественными, но и атрибутивными значениями

когда ряды распределения признаков имеют

открытые варианты.

Рекомендации к применению метода квадратов

(метод Пирсона)

когда требуется точное установление силы связи

между признаками

когда признаки имеют только количественное

выражение

Методика и порядок вычисления коэффициента

корреляции

) Метод квадратов

построить вариационные ряды для каждого из

сопоставляемых признаков, обозначив первый и второй ряд чисел соответственно х

и у;

определить для каждого вариационного ряда

средние значения (М1 и М2);

найти отклонения (dх и dy) каждого числового

значения от среднего значения своего вариационного ряда;

полученные отклонения перемножить (dx X dy)

каждое отклонение возвести в квадрат и

суммировать по каждому ряду (Σ dx2

и dy2 )

подставить полученные значения в формулу расчета

коэффициента корреляции:

(1)

(1)

при наличии вычислительной техники расчет

производится по формуле:

(2)

(2)

) Ранговый метод

составить два ряда из парных сопоставляемых

признаков, обозначив первый и второй ряд соответственно х и у. При этом

представить первый ряд признака в убывающем или возрастающем порядке, а

числовые значения второго ряда расположить напротив тех значений первого ряда,

которым они соответствуют

величину признака в каждом из сравниваемых рядов

заменить порядковым номером (рангом). Рангами, или номерами, обозначают места

показателей (значения) первого и второго рядов. При этом числовым значениям

второго признака ранги должны присваиваться в том же порядке, какой был принят

при раздаче их величинам первого признака. При одинаковых величинах признака в

ряду ранги следует определять как среднее число из суммы порядковых номеров

этих величин

определить разность рангов между х и у (d): d =

х - у

возвести полученную разность рангов в квадрат

(d2)

получить сумму квадратов разности (Σ

d2) и

подставить полученные значения в формулу:

(3)

(3)

Схема оценки корреляционной связи по

коэффициенту корреляции

Таблица 1

|

Сила

связи

|

Направление

связи

|

|

прямая

(+)

|

обратная

(-)

|

|

Сильная

|

от

+ 1 до +0,7

|

от

- 1 до - 0,7

|

|

Средняя

|

от

+ 0,699 до + 0,3

|

от

- 0,699 до - 0,3

|

|

Слабая

|

от

+ 0,299 до 0

|

от

- 0,299 до 0

|

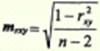

Вычисление ошибки коэффициента корреляции

ошибка коэффициента корреляции, вычисленного

методом квадратов (Пирсона):

(4)

(4)

ошибка коэффициента корреляции, вычисленного

ранговым методом (Спирмена):

(5)

(5)

Оценка достоверности коэффициента корреляции,

полученного методом ранговой корреляции и методом квадратов

Способ 1.

Достоверность определяется по формуле:

(6)

(6)

Критерий t оценивается по таблице значений t с

учетом числа степеней свободы (n - 2), где n - число парных вариант. Критерий t

должен быть равен или больше табличного, соответствующего вероятности р ≥99%.

Способ 2.

Достоверность оценивается по специальной таблице

стандартных коэффициентов корреляции. При этом достоверным считается такой

коэффициент корреляции, когда при определенном числе степеней свободы (n - 2),

он равен или более табличного, соответствующего степени безошибочного прогноза

р ≥95%.

Методика регрессионного анализа

Существующие между явлениями формы и виды связей

весьма разнообразны по своей классификации. Предметом статистики

<#"581334.files/image008.gif"> при их общем

количестве  , то важнейшими

эмпирическими мерами тесноты их линейной взаимосвязи являются коэффициент

прямой корреляции знаков австрийского психолога Г.Т.Фехнера (1801-1887) и

коэффициенты парной, чистой (частной) и множественной (совокупной) корреляции

английского статистика-биометрика К.Пирсона (1857-1936).

, то важнейшими

эмпирическими мерами тесноты их линейной взаимосвязи являются коэффициент

прямой корреляции знаков австрийского психолога Г.Т.Фехнера (1801-1887) и

коэффициенты парной, чистой (частной) и множественной (совокупной) корреляции

английского статистика-биометрика К.Пирсона (1857-1936).

Коэффициент парной корреляции знаков Фехнера

определяет согласованность направлений в индивидуальных отклонениях переменных  и

и

от

своих средних

от

своих средних  и

и  .

Он равен отношению разности сумм совпадающих (

.

Он равен отношению разности сумм совпадающих ( )

и несовпадающих (

)

и несовпадающих ( ) пар знаков в

отклонениях

) пар знаков в

отклонениях  и

и  к

сумме этих сумм:

к

сумме этих сумм:

(7)

(7)

Величина Кф изменяется от -1 до +1. Суммирование

в (1) производится по наблюдениям ,

которые не указаны в суммах ради упрощения. Если какое-то одно отклонение

,

которые не указаны в суммах ради упрощения. Если какое-то одно отклонение  или

или

,

то оно не входит в расчет. Если же сразу оба отклонения нулевые:

,

то оно не входит в расчет. Если же сразу оба отклонения нулевые:  ,

то такой случай считается совпадающим по знакам и входит в состав .

,

то такой случай считается совпадающим по знакам и входит в состав .

Коэффициенты парной, чистой (частной) и

множественной (совокупной) линейной корреляции Пирсона, в отличие от

коэффициента Фехнера, учитывают не только знаки, но и величины отклонений

переменных. Для их расчета используют разные методы. Так, согласно методу

прямого счета по несгруппированным данным, коэффициент парной корреляции

Пирсона имеет вид:

(8)

(8)

Этот коэффициент также изменяется от -1 до +1.

При наличии нескольких переменных рассчитывается коэффициент множественной

(совокупной) линейной корреляции Пирсона. Для трех переменных x, y, z он имеет

вид

(9)

(9)

Этот коэффициент изменяется от 0 до 1. Если

элиминировать (совсем исключить или зафиксировать на постоянном уровне) влияние

на

и

,

то их "общая" связь превратится в "чистую", образуя чистый

(частный) коэффициент линейной корреляции Пирсона:

на

и

,

то их "общая" связь превратится в "чистую", образуя чистый

(частный) коэффициент линейной корреляции Пирсона:

(10)

(10)

Этот коэффициент изменяется от -1 до +1.

Квадраты коэффициентов корреляции (2)-(4) называются коэффициентами (индексами)

детерминации - соответственно парной, чистой (частной), множественной

(совокупной):

(11)

(11)

акция доходность прогнозирование

Каждый из коэффициентов детерминации изменяется

от 0 до 1 и оценивает степень вариационной определенности в линейной

взаимосвязи переменных, показывая долю вариации одной переменной (y),

обусловленную вариацией другой (других) - x и y. Многомерный случай наличия

более трех переменных здесь не рассматривается.

Согласно разработкам английского статистика Р.Э.

Фишера (1890-1962), статистическая значимость парного и чистого (частного)

коэффициентов корреляции Пирсона проверяется в случае нормальности их

распределения, на основании  -распределения

английского статистика В.С. Госсета (псевдоним "Стьюдент"; 1876-1937)

с заданным уровнем вероятностной значимости

-распределения

английского статистика В.С. Госсета (псевдоним "Стьюдент"; 1876-1937)

с заданным уровнем вероятностной значимости  и

имеющейся степени свободы

и

имеющейся степени свободы  , где

, где  -

число связей (факторных переменных). Для парного коэффициента

-

число связей (факторных переменных). Для парного коэффициента  имеем

его среднеквадратическую ошибку

имеем

его среднеквадратическую ошибку  и фактическое

значение -критерия

Стьюдента:

и фактическое

значение -критерия

Стьюдента:

(12)

(12)

Для чистого коэффициента корреляции  при

расчете его вместо (n-2) надо

брать

при

расчете его вместо (n-2) надо

брать  ,

т.к. в этом случае имеется m=2 (две факторные переменные x и z). При большом

числе n>100 вместо (n-2) или (n-3) в (6) можно брать n, пренебрегая

точностью расчета.

,

т.к. в этом случае имеется m=2 (две факторные переменные x и z). При большом

числе n>100 вместо (n-2) или (n-3) в (6) можно брать n, пренебрегая

точностью расчета.

Если tr > tтабл. , то коэффициент парной

корреляции - общий или чистый является статистически значимым, а при tr ≤

tтабл. - незначимым.

Значимость коэффициента множественной корреляции

R проверяется по F - критерию Фишера путем расчета его фактического значения

(13)

(13)

При FR > Fтабл. коэффициент R считается

значимым с заданным уровнем значимости a и имеющихся степенях свободы  и

и

,

а при Fr≤ Fтабл - незначимым.

,

а при Fr≤ Fтабл - незначимым.

В совокупностях большого объема n > 100 для

оценки значимости всех коэффициентов Пирсона вместо критериев t и F применяется

непосредственно нормальный закон распределения (табулированная функция

Лапласа-Шеппарда).

Наконец, если коэффициенты Пирсона не

подчиняются нормальному закону, то в качестве критерия их значимости

используется Z - критерий Фишера, который здесь не рассматривается.

Методы прогнозирования в рядах динамики

Статистические методы

<https://ru.wikipedia.org/wiki/%D0%A1%D1%82%D0%B0%D1%82%D0%B8%D1%81%D1%82%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%B8%D0%B5_%D0%BC%D0%B5%D1%82%D0%BE%D0%B4%D1%8B>

прогнозирования - научная и учебная дисциплина, к основным задачам которой относятся

разработка, изучение и применение современных математико-статистических методов

прогнозирования на основе объективных данных; развитие теории и практики

вероятностно-статистического моделирования экспертных методов прогнозирования;

методов прогнозирования в условиях риска и комбинированных методов

прогнозирования с использованием совместно экономико-математических и

эконометрических (как математико-статистических, так и экспертных) моделей.

Научной базой статистических методов прогнозирования является прикладная

статистика

<https://ru.wikipedia.org/wiki/%D0%9F%D1%80%D0%B8%D0%BA%D0%BB%D0%B0%D0%B4%D0%BD%D0%B0%D1%8F_%D1%81%D1%82%D0%B0%D1%82%D0%B8%D1%81%D1%82%D0%B8%D0%BA%D0%B0>

и теория принятия решений <https://ru.wikipedia.org/wiki/%D0%A2%D0%B5%D0%BE%D1%80%D0%B8%D1%8F_%D0%BF%D1%80%D0%B8%D0%BD%D1%8F%D1%82%D0%B8%D1%8F_%D1%80%D0%B5%D1%88%D0%B5%D0%BD%D0%B8%D0%B9>.

Простейшие методы восстановления используемых

для прогнозирования зависимостей исходят из заданного временного ряда, т. е.

функции, определённой в конечном числе точек на оси времени. Временной ряд при

этом часто рассматривается в рамках той или иной вероятностной модели, вводятся

другие факторы (независимые переменные), помимо времени, например, объем

денежной массы. Временной ряд может быть многомерным. Основные решаемые задачи

- интерполяция и экстраполяция. Метод наименьших квадратов в простейшем случае

(линейная функция от одного фактора) был разработан К. Гауссом в 1794-1795 гг.

Могут оказаться полезными предварительные преобразования переменных, например,

логарифмирование. Наиболее часто используется метод наименьших квадратов при

нескольких факторах. Метод наименьших модулей, сплайны и другие методы

экстраполяции применяются реже, хотя их статистические свойства зачастую лучше.

Оценивание точности прогноза (в частности, с

помощью доверительных интервалов) - необходимая часть процедуры

прогнозирования. Обычно используют вероятностно-статистические модели

восстановления зависимости, например, строят наилучший прогноз по методу

максимального правдоподобия. Разработаны параметрические (обычно на основе

модели нормальных ошибок) и непараметрические оценки точности прогноза и

доверительные границы для него (на основе Центральной Предельной Теоремы теории

вероятностей). Применяются также эвристические приемы, не основанные на

вероятностно-статистической теории: метод скользящих средних, метод

экспоненциального сглаживания

<https://ru.wikipedia.org/wiki/%D0%AD%D0%BA%D1%81%D0%BF%D0%BE%D0%BD%D0%B5%D0%BD%D1%86%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D0%BE%D0%B5_%D1%81%D0%B3%D0%BB%D0%B0%D0%B6%D0%B8%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5>.

Многомерная регрессия, в том числе с

использованием непараметрических оценок плотности распределения - основной на

настоящий момент статистический аппарат прогнозирования. Нереалистическое

предположение о нормальности погрешностей измерений и отклонений от линии

(поверхности) регрессии использовать не обязательно; однако для отказа от

предположения нормальности необходимо опереться на иной математический аппарат,

основанный на многомерной Центральной Предельной Теореме теории вероятностей,

технологии линеаризации и наследования сходимости [4]. Он позволяет проводить

точечное и интервальное оценивание параметров, проверять значимость их отличия

от 0 в непараметрической постановке, строить доверительные границы для

прогноза.

Весьма важна проблема проверки адекватности

модели, а также проблема отбора факторов. Априорный список факторов,

оказывающих влияние на отклик, обычно весьма обширен, желательно его сократить,

и крупное направление современных исследований посвящено методам отбора

«информативного множества признаков». Однако эта проблема пока еще окончательно

не решена. Проявляются необычные эффекты. Так, установлено, что обычно

используемые оценки степени полинома имеют в асимптотике геометрическое распределение

[1, 3]. Перспективны непараметрические методы оценивания плотности вероятности

и их применения для восстановления регрессионной зависимости произвольного

вида. Наиболее общие результаты в этой области получены с помощью подходов

статистики нечисловых данных.

К современным статистическим методам

прогнозирования относятся также модели авторегрессии, модель Бокса-Дженкинса,

системы эконометрических уравнений, основанные как на параметрических, так и на

непараметрических подходах.

Для установления возможности применения

асимптотических результатов при конечных (т. н. «малых») объемах выборок

полезны компьютерные статистические технологии. Они позволяют также строить

различные имитационные модели. Отметим полезность методов размножения данных

(бутстреп-методов). Системы прогнозирования с интенсивным использованием

компьютеров объединяют различные методы прогнозирования в рамках единого

автоматизированного рабочего места прогнозиста.

Прогнозирование на основе данных, имеющих

нечисловую природу, в частности, прогнозирование качественных признаков

основано на результатах статистики нечисловых данных. Весьма перспективными для

прогнозирования представляются регрессионный анализ на основе интервальных

данных, включающий, в частности, определение и расчет нотны и рационального

объема выборки, а также регрессионный анализ нечетких данных, разработанный в.

Общая постановка регрессионного анализа в рамках статистики нечисловых данных и

ее частные случаи - дисперсионный анализ и дискриминантный анализ (распознавание

образов с учителем), давая единый подход к формально различным методам, полезна

при программной реализации современных статистических методов прогнозирования.

Основными процедурами обработки прогностических

экспертных оценок являются проверка согласованности, кластер-анализ и

нахождение группового мнения. Проверка согласованности мнений экспертов,

выраженных ранжировками, проводится с помощью коэффициентов ранговой корреляции

Кендалла и Спирмена, коэффициента ранговой конкордации Кендалла и Бэбингтона Смита.

Используются параметрические модели парных сравнений - Терстоуна,

Бредли-Терри-Льюса - и непараметрические модели теории люсианов. Полезна

процедура согласования ранжировок и классификаций путем построения согласующих

бинарных отношений. При отсутствии согласованности разбиение мнений экспертов

на группы сходных между собой проводят методом ближайшего соседа или другими

методами кластерного анализа (автоматического построения классификаций,

распознавания образов без учителя). Классификация люсианов осуществляется на

основе вероятностно-статистической модели.

Используют различные методы построения итогового

мнения комиссии экспертов. Своей простотой выделяются методы средних

арифметических и медиан рангов. Компьютерное моделирование позволило установить

ряд свойств медианы Кемени, часто рекомендуемой для использования в качестве

итогового (обобщенного, среднего) мнения комиссии экспертов. Интерпретация

закона больших чисел для нечисловых данных в терминах теории экспертного опроса

такова: итоговое мнение устойчиво, то есть мало меняется при изменении состава

экспертной комиссии, и при росте числа экспертов приближается к «истине». При

этом в соответствии с принятым в подходом предполагается, что ответы экспертов

можно рассматривать как результаты измерений с ошибками, все они - независимые

одинаково распределенные случайные элементы, вероятность принятия определенного

значения убывает по мере удаления от некоторого центра - «истины», а общее

число экспертов достаточно велико.

Многочисленны примеры ситуаций, связанных с

социальными, технологическими, экономическими, политическими, экологическими и

другими рисками. Именно в таких ситуациях обычно и необходимо прогнозирование.

Известны различные виды критериев, используемых в теории принятия решений в

условиях неопределенности (риска). Из-за противоречивости решений, получаемых

по различным критериям, очевидна необходимость применения оценок экспертов.

В конкретных задачах прогнозирования необходимо

провести классификацию рисков, поставить задачу оценивания конкретного риска,

провести структуризацию риска, в частности, построить деревья причин (в другой

терминологии, деревья отказов) и деревья последствий (деревья событий).

Центральной задачей является построение групповых и обобщенных показателей,

например, показателей конкурентоспособности и качества. Риски необходимо

учитывать при прогнозировании экономических последствий принимаемых решений,

поведения потребителей и конкурентного окружения, внешнеэкономических условий и

макроэкономического развития России, экологического состояния окружающей среды,

безопасности технологий, экологической опасности промышленных и иных объектов.

Современные компьютерные технологии

прогнозирования основаны на интерактивных статистических методах

прогнозирования с использованием баз эконометрических данных, имитационных (в

том числе на основе применения метода статистических испытаний) и

экономико-математических динамических моделей, сочетающих экспертные,

математико-статистические и моделирующие блоки.

Раздел 3.

Статистический анализ динамики стоимости акций ОАО ГМК «Норильский никель»

.1 Современное состояние динамики

стоимости акций и показателей их доходности ОАО ГМК «Норильский никель»

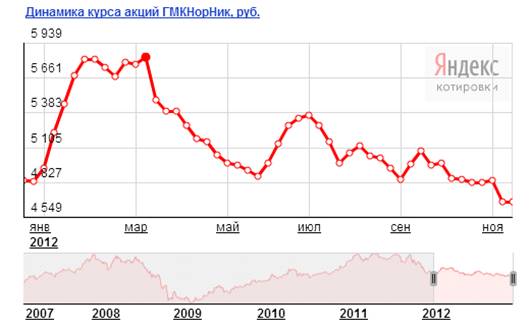

Рис. 1 - Динамика курса акций ГМК «Норильский

никель»

Перспективы восстановления рынка стали в первом

квартале 2012 года вызвали динамичное восстановление в акциях ГМК Норильский

никель в январе месяце. Это может означать, что коррекция 2011 года по данным

бумагам себя уже исчерпала.

Уровень 4680 руб. за акцию, ставший “дном”

декабря, так и останется дном, ниже которого в этом году акции ГМК уже не

двинутся. В августе-сентябре 2011 года данные бумаги пробили долгосрочный бычий

тренд и в декабре рухнули до 1,5-годового минимума. Январский рост акций ГМК

пока выглядит как отскок после этого падения. Рост стоимости акций продолжался

до середины марта и составил 5 823 руб. В апреле произошло снижения акций ГМК

Норильский никель в район 4700 руб. за акцию. Однако ниже снижение по данным

бумагам не продолжилось, и с мая началось развитие бычьего тренда.

Как и бумаги многих других российских компаний,

акции ГМК Норильский никель в мае обновили минимумы текущего года на уровне

4750 руб. за акцию, а месяц в целом провели в консолидации над этим уровнем.

ГМК Норильский Никель ожидаемо слабо отчитался

по МСФО за 1-е полугодие 2012 года. Новость умеренно негативная. Конфликт

совета директоров с Русалом продолжается, что не прибавляет позитива. Акции

далее продолжают снижаться до 4695 рублей в настоящее время.

Таблица 2 - Основные показатели доходности акций

ГМК Норильский Никель

|

№

|

Показатели

доходности акций

|

2012

год

|

|

1

|

Средневзвешенное

количество обыкновенных акций в обращении в течение года, шт.

|

158

235 462

|

|

2

|

Прибыль

на акцию (в долларах США)

|

9,5

|

|

3

|

Дивиденды

на акцию (в долларах США)

|

6,3

|

Основные финансовые показатели ГМК «Норильский

никель» по МСФО (в миллионах долларов США см. в приложении Таблица 3)

3.2 Корреляционно-регрессионный

анализ стоимости акций ОАО ГМК «Норильский никель»

С целью определения факторов, влияющих на

изменение стоимости акций ГМК «Норильский никель», рассмотрим следующие

показатели, представленные в таблице 4.

Таблица 3 - Данные для корреляционного анализа

|

дата

|

y

Стоимость 1 акции(руб)

|

индекс

S&P500 индекс

S&P500

|

цена за

Золото (USD/тройская унция) цена за

Золото (USD/тройская унция)

|

цена за

Палладий (USD/тройская унция) цена за

Палладий (USD/тройская унция)

|

курс

валютной пары USD/RUB курс

валютной пары USD/RUB

|

|

01.01.2011

|

7483,21

|

1271,87

|

1358,20

|

796,80

|

30,48

|

|

01.02.2011

|

7071,03

|

1307,59

|

1375,43

|

820,39

|

29,63

|

|

01.03.2011

|

7176,77

|

1306,33

|

1423,47

|

764,33

|

28,74

|

|

01.04.2011

|

7645,05

|

1332,41

|

1486,36

|

772,50

|

28,24

|

|

01.05.2011

|

7131,5

|

1361,22

|

1511,78

|

736,00

|

27,42

|

|

01.06.2011

|

7052,14

|

1314,55

|

1529,00

|

771,38

|

27,99

|

|

01.07.2011

|

7498,48

|

1339,67

|

1573,81

|

791,49

|

27,85

|

|

01.08.2011

|

6798,74

|

1286,94

|

1765,51

|

759,20

|

28,75

|

|

01.09.2011

|

7096,55

|

1204,42

|

1773,71

|

703,24

|

30,64

|

|

01.10.2011

|

6395,48

|

1209,65

|

1978,81

|

616,49

|

31,29

|

|

01.11.2011

|

5426,38

|

1223,45

|

1741,96

|

628,23

|

30,88

|

|

01.12.2011

|

5029,73

|

1245,50

|

1643,20

|

648,26

|

31,50

|

|

01.01.2012

|

5375,67

|

1296,83

|

1661,26

|

659,83

|

31,18

|

|

01.02.2012

|

5758,7

|

1352,79

|

1742,42

|

703,55

|

29,82

|

|

01.03.2012

|

5624,71

|

1388,87

|

1677,13

|

686,71

|

29,35

|

|

01.04.2012

|

5239,81

|

1387,85

|

1650,50

|

659,04

|

29,49

|

|

01.05.2012

|

4953,7

|

1589,23

|

615,04

|

30,91

|

|

01.06.2012

|

5155,25

|

1323,95

|

1602,72

|

612,58

|

32,88

|

|

01.07.2012

|

5175,23

|

1361,33

|

1593,69

|

579,81

|

31,51

|

|

01.08.2012

|

5028,39

|

1404,25

|

1634,50

|

605,42

|

31,97

|

|

01.09.2012

|

4960,1

|

1441,79

|

1750,87

|

658,94

|

31,47

|

|

01.10.2012

|

4863,78

|

1435,06

|

1745,41

|

657,75

|

31,13

|

|

01.11.2012

|

4734,88

|

1390,59

|

1718,78

|

607,30

|

31,49

|

В результате проведения анализа получим таблицу,

в которой приведены значения линейного коэффициента корреляции,

характеризующего тесноту связи между рассматриваемыми признаками:

Таблица 4 - Результаты корреляционного анализа

|

Стоимость

1 акции(руб)

|

индекс

S&P500

|

цена

за Золото (USD/тройская унция)

|

цена

за Палладий (USD/тройская унция)

|

курс

валютной пары USD/RUB

|

|

Стоимость

1 акции(руб)

|

1

|

|

|

|

|

|

индекс

S&P500

|

-0,41755

|

1

|

|

|

|

|

цена

за Золото (USD/тройская унция)

|

-0,45672

|

-0,09375

|

1

|

|

|

|

цена

за Палладий (USD/тройская унция)

|

0,870724

|

-0,16475

|

-0,5895

|

1

|

|

|

курс

валютной пары USD/RUB

|

-0,74422

|

-0,00336

|

0,388272

|

-0,77914

|

1

|

Из таблицы 5 видно, что по шкале Чеддока:

Таблица 5 - Шкала Чеддока оценки тесноты связи

|

Теснота

связи

|

0,1-0,3

|

0,3-0,5

|

0,5-0,7

|

0,7-0,9

|

0,9-0,999

|

|

Характер

связи

|

слабая

|

умеренная

|

заметная

|

тесная

|

Очень

тесная

|

значение коэффициента корреляции(формула1)

R=0,870 свидетельствуют о том, что между ценой за палладий и стоимостью акции

существует тесная статистически значимая связь, а значение коэффициента

корреляции =-0,744 свидетельствует, что между стоимостью акции и курсом

валютной пары USD/RUB тесная статистически значимая связь, при этом увеличение

факторного признака ведет за собой уменьшение результативного признака

Следовательно, данные факторные признаки можно использовать для проведения

дальнейшего статистического анализа.

После проведения факторного анализа, переходим к

регрессионному анализу, для чего используем статистические данные примера

расчета линейного коэффициента корреляции между динамикой стоимости акций и

ценой на палладий, курса валютной пары USD/RUB

Рис. 2 - Поле корреляции, динамика курса акции

На основании рис 2 можно выдвинуть гипотезу (для

генеральной совокупности) о том, что связь между всеми возможными значениями x4

и y носит линейный характер. Параметры расчета линейной регрессии см.

приложение таблица 6.

Ход решения:

Линейное уравнение регрессии имеет вид:

y = bx + a + ε

Система нормальных уравнений.

a•n + b∑x = ∑y ∑x

+ b∑x2 = ∑y•x

Для наших данных система уравнений имеет вид

a + 694.61 b = 138675.28

.61 a + 21026.68 b = 4162549.85

Из первого уравнения выражаем а и подставим во

второе уравнение

Получаем эмпирические коэффициенты регрессии:

= -518.83, a = 21698.15

Уравнение регрессии (эмпирическое уравнение

регрессии):

= -518.83 x + 21698.15

Эмпирические коэффициенты регрессии a и b

являются лишь оценками теоретических коэффициентов βi,

а

само уравнение отражает лишь общую тенденцию в поведении рассматриваемых

переменных.

Находим параметры уравнения регрессии:

Выборочные средние.

Выборочные дисперсии:

Среднеквадратическое отклонение

Находим коэффициент корреляции

Рассчитываем показатель тесноты связи. Таким показателем

является выборочный линейный коэффициент корреляции, который рассчитывается по

формуле:

=-0,74 свидетельствует о наличии тесной и

статистически значимой связи между курсом валютной пары USD/RUB и динамикой

стоимости акций ГМК «Норильский никель». Ошибка аппроксимации.

Ошибка аппроксимации в пределах 5%-10%

свидетельствует о хорошем подборе уравнения регрессии к исходным данным.

Для линейной регрессии индекс корреляции равен

коэфииценту корреляции rxy = -0,74.

Для любой формы зависимости теснота связи

определяется с помощью множественного коэффициента корреляции:

Коэффициент детерминаци.

= -0.742 = 0.55

Коэффициент детерминации =0,55, показывает, что

изменение цен на акции на 55,4% определяется изменением курса валютной пары

USD/RUB

Значимость коэффициента корреляции.

По таблице Стьюдента с уровнем значимости α=0.05

и

степенями свободы k=21 находим tкрит:

крит (n-m-1;α/2) = (21;0.025)

= 2.08

где m = 1 - количество объясняющих переменных.

Проверка гипотез относительно коэффициентов линейного

уравнения регрессии.статистика. Критерий Стьюдента.

tкрит (n-m-1;α/2) =

(21;0.025) = 2.08

статистика. Критерий Фишера.

Табличное значение критерия со степенями свободы

k1=1 и k2=21, Fтабл = 4.35

Прогнозирование стоимости акций ОАО ГМК «Норильский

никель»

Рис. 3 - График динамики курса акций ГМК

«Норильский никель» и прогнозное ожидание стоимости акции

Для того чтобы сделать прогноз стоимости акций

ГМК «Норильский никель», придется воспользоваться прогнозными данными курса

валютной пары USD/RUB. Российский рубль относительно доллара США за прошедший

месяц все-таки пробил сопротивление на уровне 31,5 рублей и почти долетел до

32,0. Но затем вернулся обратно до 31,0 рубля за доллар.

Как мы уже указывали, сила рубля прямо

пропорциональна дороговизне нефти. А нефть пока торгуется в узком диапазоне. И

в перспективе возможное её снижение из-за «фискал клифф» в США и затянувшейся

рецессии в Европе.

Стоит также обратить внимание на формирование с

лета 2011 года долгосрочного восходящего тренда в паре доллар/рубль, на

восходящей линии поддержки которого пара сейчас и находится.

Считаем, что ближайший месяц курс доллара

относительно рубля будет расти с целью 32,5 рублей за доллар.

Таблица 6 - Прогнозный курс валютной пары

USD/RUB и стоимости акции ГМК «Норильский никель»

|

дата

|

курс

валютной пары USD/RUB

|

стоимости

акции ГМК «Норильский никель, в рублях

|

|

январь

2013

|

29,36

|

6465,39

|

|

февраль

2013

|

31,51

|

5349,92

|

|

март

2013

|

31,66

|

5272,09

|

|

апрель

2013

|

35,50

|

3279,80

|

По результатам регрессионного анализа видно, что

зависимость курса акций от курса доллара обратная, чем выше курс доллара, тем

ниже стоимость акций. По данным таблицы 8 видно, что на начало года ожидается

подъем стоимости акции ГМК «Норильский никель, но потом ожидается спад.

ЗАКЛЮЧЕНИЕ

Норильский никель - крупнейший в мире

производитель никеля и палладия, один из крупнейших производителей платины и

меди. Помимо этого Норильский никель производит побочные металлы - кобальт,

родий, серебро, золото, иридий, рутений, а также селен, теллур и серу.

Основными видами деятельности предприятий Группы

являются поиск, разведка, добыча, обогащение и переработка полезных ископаемых,

производство, маркетинг и реализация цветных и драгоценных металлов.

В России акции ГМК «Норильский никель» торгуются

на Московской межбанковской валютной бирже (ММВБ) и в Российской торговой

системе (РТС). АДР на акции Компании торгуются на внебиржевом рынке США, в

системе электронных торгов внебиржевых секций Лондонской и Берлинской фондовых

бирж. В результате проведенного дробления с 19 февраля 2008 года конвертация

акций Компании в АДР осуществляется в соотношении - 1:10.

При определении стратегии своего развития и

текущей деятельности ГМК «Норильский никель» исходит из того, что обязательным

условием устойчивого и эффективного развития бизнеса является неуклонное

следование принципам социальной и экологической ответственности.

В курсовой работе были проанализированы

перспективы развития стоимости акций ГМК «Норильский никель » и сделаны

прогнозы на дальнейшую их стоимость.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Г.В.

Савицкая. «Анализ хозяйственной деятельности предприятия», 2000

<#"581334.files/image046.jpg">

|

4

|

Скорректированная

чистая прибыль (убыток) на одну простую акцию («разводненный» показатель -

прим. авт.)

|

Определяется

делением чистой прибыли на скорректированное (вследствие вероятного

конвертирования разбавляющих потенциальных простых акций в простые акции)

среднегодовое количество простых акций, находящихся в обращении в течение

периода:  При этом

размер дивидендов по привилегированным акциям также принимается в расчет в

скорректированном виде, поскольку некоторые из привилегированных акций также

могут быть конвертированы в простые. При этом

размер дивидендов по привилегированным акциям также принимается в расчет в

скорректированном виде, поскольку некоторые из привилегированных акций также

могут быть конвертированы в простые.

|

|

5

|

Дивиденды

на одну простую акцию (реальный показатель рентабельности инвестиций - прим.

авт.)

|

Определяется

делением общей суммы объявленных по результатам периода дивидендов на

количество простых акций, по которым дивиденды выплачиваются.

|

Основные финансовые показатели ГМК

«Норильский никель» по МСФО (в миллионах долларов США)

|

|

2011

|

2010

|

2009

|

2008

|

|

2011

|

2010

|

2009

|

2008

|

|

Выручка

от реализации металлов

|

13

297

|

12

126

|

8

075

|

11

799

|

Денежные

средства и их эквиваленты

|

1

627

|

5

405

|

3

632

|

1

995

|

|

Валовая

прибыль от продажи металлов

|

8

330

|

7

903

|

4

409

|

6

354

|

Инвестиции

в ценные бумаги и прочие финансовые активы

|

2

171

|

1

518

|

2

016

|

1

839

|

|

Валовая

прибыль/ выручка, %

|

59

|

62

|

51

|

54

|

Здания,

сооружения и инфраструктура

|

9

585

|

9

153

|

11

017

|

10

737

|

|

Прибыль

от продолжающихся операций

|

4

186

|

5

234

|

2

504

|

(555)

|

Активы

|

18

912

|

23

909

|

22

760

|

20

823

|

|

Прибыль/выручка,

%

|

26

|

24

|

29

|

(5)

|

Краткосрочный

долг

|

2

741

|

1

236

|

2

972

|

885

|

|

Прибыль

на акцию (в долларах США)

|

21

|

18,8

|

14,9

|

(2,4)

|

Долгосрочный

долг

|

2

400

|

1

561

|

2

345

|

5

609

|

|

Дивиденды

на акцию (1) (в долларах США)

|

6,3

|

6,4

|

6,8

|

-

|

Итого

обязательства

|

7

690

|

5

935

|

8

005

|

9

038

|

|

Средневзвешенное

количество обыкновенных акций в обращении в течение года, млн. шт.

|

173,2

|

175,5

|

174,6

|

186,1

|

Уставный

капитал и резервы

|

11

222

|

17

974

|

14

755

|

11

785

|

Параметры расчета линейной регрессии

|

x

|

y

|

x2

|

y2

|

x

• y

|

y(x)

|

(yi-ycp)2

|

(y-y(x))2

|

(xi-xcp)2

|

|y

- yx|:y

|

|

30.48

|

7483.21

|

929.03

|

55998431.9

|

228088.24

|

5884.31

|

2113679.82

|

2556467.98

|

0.0782

|

0.21

|

|

29.63

|

7071.03

|

877.94

|

49999465.26

|

209514.62

|

6325.32

|

1085076.39

|

556088.3

|

0.33

|

0.11

|

|

28.74

|

7176.77

|

825.99

|

51506027.63

|

206260.37

|

6787.07

|

1316549.71

|

151864.25

|

2.13

|

0.0543

|

|

28.24

|

7645.05

|

797.5

|

58446789.5

|

215896.21

|

7046.49

|

2610454.18

|

358279.29

|

3.84

|

0.0783

|

|

27.42

|

7131.5

|

751.86

|

50858292.25

|

195545.73

|

7471.92

|

1214712.58

|

115888.11

|

7.73

|

0.0477

|

|

27.99

|

7052.14

|

783.44

|

49732678.58

|

197389.4

|

7176.19

|

1046078.93

|

15388.97

|

4.89

|

0.0176

|

|

27.85

|

7498.48

|

775.62

|

56227202.31

|

208832.67

|

7248.83

|

2158313.57

|

62326.12

|

5.52

|

0.0333

|

|

28.75

|

6798.74

|

826.56

|

46222865.59

|

195463.78

|

6781.88

|

591945.58

|

284.12

|

2.1

|

0.00248

|

|

30.64

|

7096.55

|

938.81

|

50361021.9

|

217438.29

|

5801.3

|

1138894.5

|

1677667.67

|

0.19

|

0.18

|

|

31.29

|

979.06

|

40902164.43

|

200114.57

|

5464.06

|

134043.85

|

867534.61

|

1.19

|

0.15

|

|

30.88

|

5426.38

|

953.57

|

29445599.9

|

167566.61

|

5676.78

|

363584.88

|

62701.92

|

0.46

|

0.0461

|

|

31.5

|

5029.73

|

992.25

|

25298183.87

|

158436.5

|

5355.11

|

999260.14

|

105872.82

|

1.69

|

0.0647

|

|

31.18

|

5375.67

|

972.19

|

28897827.95

|

167613.39

|

5521.14

|

427310.62

|

21160.22

|

0.96

|

0.0271

|

|

29.82

|

5758.7

|

889.23

|

33162625.69

|

171724.43

|

6226.74

|

73256.84

|

219061.13

|

0.14

|

0.0813

|

|

29.35

|

5624.71

|

861.42

|

31637362.58

|

165085.24

|

6470.59

|

163741.62

|

715509.86

|

0.72

|

0.15

|

|

29.49

|

5239.81

|

869.66

|

27455608.84

|

154522

|

6397.95

|

623389.2

|

1341293.91

|

0.5

|

0.22

|

|

30.91

|

4953.7

|

955.43

|

24539143.69

|

153118.87

|

5661.22

|

1157044.44

|

500582.73

|

0.5

|

0.14

|

|

32.88

|

5155.25

|

1081.09

|

26576602.56

|

169504.62

|

4639.13

|

764068.29

|

266379.46

|

7.18

|

0.1

|

|

31.51

|

5175.23

|

992.88

|

26783005.55

|

163071.5

|

5349.92

|

729538.06

|

30517.57

|

1.71

|

0.0338

|

|

31.97

|

5028.39

|

1022.08

|

25284705.99

|

160757.63

|

5111.26

|

1001940.94

|

6867.86

|

3.13

|

0.0165

|

|

31.47

|

4960.1

|

990.36

|

24602592.01

|

156094.35

|

5370.68

|

1143316.95

|

168572.52

|

1.61

|

0.0828

|

|

31.13

|

4863.78

|

969.08

|

23656355.89

|

151409.47

|

5547.08

|

1358576.74

|

466894.61

|

0.86

|

0.14

|

|

31.49

|

4734.88

|

991.62

|

22419088.61

|

149101.37

|

5360.3

|

1675678.47

|

391149.31

|

1.66

|

0.13

|

|

694.61

|

138675.28

|

21026.68

|

860013642.51

|

4162549.85

|

138675.28

|

23890456.29

|

10658353.34

|

49.16

|

2.12

|