Фінансовий аналіз діяльності ВАТ 'Завод ім. Фрунзе'

МІНІСТЕРСТВО

ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

ХАРКІВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Кафедра

фінансів

КУРСОВА

РОБОТА

з

курсу «ФІНАНСОВИЙ АНАЛІЗ»

на

тему «ФІНАНСОВИЙ АНАЛІЗ ДІЯЛЬНОСТІ ВАТ «ЗАВОД ім.ФРУНЗЕ»

Керівник роботи

канд. екон. наук, доцент М. М. Берест

Викладач В. В.Чернишов

Студентка 4 курсу 6

групи

фінансового факультету О.

І.Якушева

Харків, ХНЕУ, 2011

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ЕКСПРЕС-АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА ВАТ «Завод ім.Фрунзе»

.1 Аналіз структури та динаміки джерел формування та

напрямів використання фінансових ресурсів підприємства

.2 Експрес-аналіз фінансових результатів діяльності

підприємства

РОЗДІЛ 2. ПОГЛИБЛЕНИЙ АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОЇ

ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ВАТ «Завод ім.Фрунзе»

.1 Аналіз ліквідності підприємства

.2 Аналіз фінансової стійкості підприємства

.3 Аналіз ділової активності підприємства

.4 Аналіз рентабельності підприємства

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Фінансовий аналіз - це дослідження фінансового стану й

основних результатів фінансової діяльності підприємства з метою виявлення

резервів подальшого підвищення його ринкової вартості й забезпечення

ефективного розвитку.

Проведення фінансового аналізу є актуальним для кожного

підприємства, бо за його допомогою можливо оцінити фінансовий стан підприємства

та знайти шляхи для оптимізації та покращення його фінансового стану.

Мета курсової роботи - це комплексний фінансовий аналіз ВАТ

«Завод ім.Фрунзе» як суб’єкта господарювання та розробка рекомендацій щодо

покращення його фінансового стану.

Досягнення мети потребувало розв’язання наступних завдань:

1) Зробити аналіз структури та динаміки джерел формування та

напрямів використання фінансових ресурсів підприємства.

2) Провести експрес-аналіз фінансових результатів

діяльності підприємства.

) Визначити ліквідність підприємства.

) Проаналізувати фінансову стійкість підприємства.

) Зробити аналіз ділової активності підприємства.

) Провести аналіз рентабельності підприємства.

Об’єктом

дослідження курсової роботи є

фінансово-господарська діяльність підприємства.

Предметом дослідження виступає процес її аналізу та оцінки.

При написанні курсової роботи аналізувалося безліч джерел,

серед яких законодавча база України та навчально-методичні посібники.

Курсова робота складається з двох розділів.

В першому розділі проводиться експрес аналіз фінансового

стану підприємства ВАТ «Завод ім.Фрунзе».

В другому - поглиблений аналіз фінансово-господарської

діяльності підприємства.

Теоретичною основою дослідження є загальні принципи

об'єктивності, історичності, пріоритету фактів і конкретної істини, що

передбачають об'єктивний аналіз подій і явищ на основі науково-критичного

використання різноманітних джерел.

При аналізі джерел для виявлення загальних і особливих рис у

процесах і подіях було використано загальнонаукові методи: логічний і

проблемно-порівняльний, з використанням структурно-функціонального і

діалектичного підходів.

Інформаційною базою дослідження виступає фінансова звітність

підприємства ВАТ «Завод ім.Фрунзе».

ВАТ «Завод iм. Фрунзе» засновано в 1994роцi на базi «Завод

iм. Фрунзе». Пiдприємство працює на ринку виробiв з перфорованого металу бiльше

120рокiв .На сьогодняшнiй день товариство є найбiльшим перфорацiйним

підприємстввом України та країн СНД.

РОЗДІЛ 1. ЕКСПРЕС-АНАЛІЗ

ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА ВАТ «Завод ім.Фрунзе»

1.1 Аналіз структури та динаміки

джерел формування та напрямів використання фінансових ресурсів підприємства

Першим етапом виконання курсової роботи є проведення

експрес-аналізу. Метою такого аналізу є наочна і проста оцінка фінансового

стану і динаміки розвитку господарюючого суб'єкта [3].

Аналіз структури та динаміки джерел формування та напрямів

використання фінансових ресурсів виконується за даними балансу підприємства з

використанням методів вертикального та горизонтального аналізу. Згідно П(С)БО №

1, джерела формування фінансових ресурсів відображені в пасиві балансу, а

напрями їхнього використання - в активі [5].

Горизонтальний аналіз полягає в побудові однієї або декількох

аналітичних таблиць, у яких абсолютні балансові показники доповнюються

відносними темпами зростання (спаду). Мета горизонтального аналізу полягає в

тому, щоб виявити абсолютні і відносні зміни розмірів різноманітних статей

балансу за визначений період, дати оцінку цим змінам [4].

Велике значення для оцінки фінансового стану має також

вертикальний (структурний) аналіз активу і пасиву балансу, що дає представлення

фінансового звіту у вигляді відносних показників [8]. Мета вертикального аналізу полягає

в розрахунку питомої ваги окремих статей у підсумку балансу й оцінці його змін.

Отже, зробимо вертикальний та горизонтальний аналіз балансу

підприємства ВАТ «Завод ім.Фрунзе» за три роки.

Спочатку проаналізуймо джерела формування фінансових ресурсів

підприємства, що передбачає заповнення табл. 1.1 - 1.3. Інформативна база для

заповнення табл. 1.1 - 1.3 - баланси підприємства Ват «Завод ім.Фрунзе» за

2008-2010 роки, що містяться у Додатках А, Б, В.

Таблиця 1.1

Структура та динаміка джерел формування фінансових ресурсів

підприємства у 2008 році

|

Стаття пасиву

|

Джерело інформації, форма №1

|

Абсолютна величина, тис. грн.

|

Питома вага, %

|

Зміни за період

|

|

|

на початок періоду

|

на кінець періоду

|

на початок періоду

|

на кінець періоду

|

в абсолютних величинах, тис. грн.

|

у питомій вазі, %

|

темп приросту, %

|

у % до зміни підсумку балансу

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1.Власний капітал

|

р. 380

|

57556

|

61671

|

63,83

|

54,57

|

4115

|

-9,26

|

7,14

|

18,00

|

|

1.1.Статутний капітал (пайовий капітал)

|

р. (300 +310 + 360 +370)

|

1329

|

2658

|

2,30

|

4,30

|

1329

|

2,00

|

100

|

5,81

|

|

1.2.Додатковий капітал

|

р. (320+330)

|

9956

|

9469

|

17,29

|

15,35

|

-487

|

-1,94

|

-4,89

|

-2,13

|

|

1.3.Резервний капітал

|

р. 340

|

29

|

29

|

0,050

|

0,047

|

0

|

-0,0033

|

0

|

0

|

|

1.4. Нерозподілений прибуток (непокритий збиток)

|

р. 350

|

46242

|

49515

|

80,34

|

80,28

|

3273

|

-0,053

|

7,07

|

14,330

|

|

2.Забезпечення майбутніх витрат і платежів

|

р. 430

|

0

|

565

|

0

|

0,49

|

565

|

0,49

|

0

|

2,47

|

|

3.Довгострокові зобов'язання

|

р. 480

|

20271

|

35843

|

22,48

|

31,71

|

15572

|

9,23

|

76,81

|

68,17

|

|

4.Поточні зобов'язання

|

р. 620

|

12336

|

14924

|

13,68

|

31,59

|

2588

|

17,91

|

20,97

|

11,33

|

|

4.1. Короткострокові кредити

|

р. (500 + 510)

|

5553

|

4715

|

45,01

|

31,59

|

-838

|

-13,42

|

-15,09

|

-3,66

|

|

4.2. Кредиторська заборгованість

|

р. (520 + ... + 610)

|

987

|

10209

|

8,00

|

8,71

|

313

|

0,70

|

31,71

|

1,3704

|

|

5.Доходи майбутніх періодів

|

р. 630

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

БАЛАНС

|

р. 640

|

90168

|

113003

|

100

|

100

|

22840

|

0

|

0

|

|

Таблиця 1.2

Структура та динаміка джерел формування фінансових ресурсів підприємства

у 2009 році

|

Стаття пасиву

|

Джерело інформації, форма №1

|

Абсолютна величина, тис. грн.

|

Питома вага, %

|

Зміни за період

|

|

|

на початок періоду

|

на кінець періоду

|

на початок періоду

|

на кінець періоду

|

в абсолютних величинах, тис. грн.

|

у питомій вазі, %

|

темп приросту, %

|

у % до зміни підсумку балансу

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1.Власний капітал

|

р. 380

|

61220

|

69817

|

54,39

|

66,04

|

8597

|

11,64

|

14,04

|

-125,7

|

|

1.1.Статутний капітал (пайовий капітал)

|

р. (300 +310 + 360 +370)

|

2658

|

2658

|

4,34

|

3,80

|

0

|

-0,53

|

0

|

0

|

|

1.2.Додатковий капітал

|

р. (320+330)

|

9469

|

9478

|

15,46

|

13,57

|

9

|

-1,89

|

0,09

|

-0,13

|

|

1.3.Резервний капітал

|

р. 340

|

29

|

29

|

0,04

|

0,04

|

0

|

-0,005

|

0

|

0

|

|

1.4. Нерозподілений прибуток (непокритий збиток)

|

р. 350

|

49064

|

57625

|

80,14

|

82,53

|

8561

|

2,39

|

17,44

|

-125,2

|

|

2.Забезпечення майбутніх витрат і платежів

|

р. 430

|

567

|

564

|

0,50

|

0,53

|

-3

|

0,02

|

-0,52

|

0,04

|

|

3.Довгострокові зобов'язання

|

р. 480

|

35843

|

24283

|

31,84

|

25,80

|

-8560

|

-6,03

|

-23,88

|

125,

|

|

4.Поточні зобов'язання

|

р. 620

|

14924

|

11052

|

13,25

|

12,00

|

-3872

|

-1,25

|

-25,94

|

56,64

|

|

4.1. Короткострокові кредити

|

р. (500 + 510)

|

4715

|

1327

|

31,59

|

12,00

|

-3388

|

-19,5

|

-71,8

|

49,56

|

|

4.2. Кредиторська заборгованість

|

р. (520 + ... + 610)

|

1300

|

9725

|

8,71

|

16,31

|

503

|

7,60

|

38,6

|

-7,35

|

|

5.Доходи майбутніх періодів

|

р. 630

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

БАЛАНС

|

р. 640

|

112552

|

105716

|

100

|

100

|

-6836

|

0

|

0

|

|

Таблиця 1.3

Структура та динаміка джерел формування фінансових ресурсів підприємства

у 2010 році

|

Стаття пасиву

|

Джерело інформації, форма №1

|

Абсолютна величина, тис. грн.

|

Питома вага, %

|

Зміни за період

|

|

|

на початок періоду

|

на кінець періоду

|

на початок періоду

|

в абсолютних величинах, тис. грн.

|

у питомій вазі, %

|

темп приросту, %

|

у % до зміни підсумку балансу

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1.Власний капітал

|

р. 380

|

69817

|

80949

|

66,04

|

69,31

|

11132

|

3,27

|

15,94

|

100,54

|

|

1.1.Статутний капітал (пайовий капітал)

|

р. (300 +310 + 360 +370)

|

2658

|

2658

|

3,80

|

3,28

|

0

|

-0,52

|

0

|

0

|

|

1.2.Додатковий капітал

|

р. (320+330)

|

9478

|

9478

|

13,57

|

11,71

|

0

|

-1,86

|

0

|

0

|

|

1.3.Резервний капітал

|

р. 340

|

29

|

29

|

0,042

|

0,024

|

0

|

-0,018

|

0

|

0

|

|

1.4. Нерозподілений прибуток (непокритий збиток)

|

р. 350

|

57652

|

68784

|

82,57

|

84,97

|

11132

|

2,39

|

19,30

|

100,54

|

|

2.Забезпечення майбутніх витрат і платежів

|

р. 430

|

564

|

671

|

0,53

|

0,57

|

107

|

0,04

|

18,97

|

0,96

|

|

3.Довгострокові зобов'язання

|

р. 480

|

24283

|

19546

|

22,97

|

16,73

|

-4737

|

-6,23

|

-19,50

|

-42,78

|

|

4.Поточні зобов'язання

|

р. 620

|

11052

|

15622

|

10,45

|

13,37

|

4570

|

2,91

|

41,34

|

41,27

|

|

4.1. Короткострокові кредити

|

р. (500 + 510)

|

1327

|

2535

|

12

|

16,22

|

1208

|

4,22

|

91,03

|

10,91

|

|

4.2. Кредиторська заборгованість

|

р. (520 + ... + 610)

|

9725

|

13087

|

87,99

|

83,77

|

3362

|

-4,22

|

34,57

|

30,36488

|

|

5.Доходи майбутніх періодів

|

р. 630

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

БАЛАНС

|

р. 640

|

105716

|

116788

|

100

|

100

|

11072

|

0

|

0

|

0

|

Результати зазначенні у таблиці 1.1 -1.3, дають змогу

сформувати висновки щодо джерел формування фінансових ресурсів підприємства ВАТ

Завод ім. Фрунзе.

Робиться висновок, що основним джерелом формування фінансових

ресурсів є власні кошти доля яких за останні три роки має тенденцію до

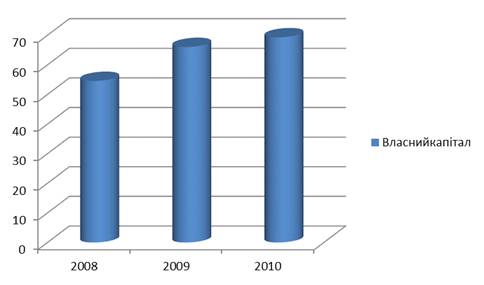

збільшення. Більш наглядно це зображено но рис. 1.1, на якому видно зростання

долі власного капіталу з 54,57%

на початок 2008 року до 69,31 % на кінець 2010 року. Це свідчить про те, що

підприємство має достатньо власних коштів завдяки яким підприємство здійснює

свою діяльність, , що в свою чергу позитивно впливає на його фінансову

стійкість.

Рис. 1.1 Динаміка власного капіталу за період з 2008 р. по

2010 р.

В свою чергу динаміка позикового капіталу скористалася з

36,16% на початок періоду 2008 року, до 30,1% на кінець періоду 2010 року. Зменшення

позикового капіталу обратно пропорційна збільшенню власного, це свідчить про

збільшення фінансової стійкості підприємства та зменшення його фінансового

ризику. Динаміка зміни власного та позикового капіталу зображена на рис. 1.2.

Згідно з рис. 1.2 власний капітал збільшився з 54,57% в 2008 році до 69,31% в

2010 році, позиковий капітал, в свою чергу зменшився з36,16% до 30,10%

відповідно. Така велика різниця ще раз доводить висновок, зазначений вище.

Рис. 1.2 Динаміка зміни власного та позикового капіталу

Тепер розглянемо зміни у структурі власного капіталу

підприємства. Доля статутного капіталу за аналізований період збільшилася (з

2,30% до 3,25%). Резервний капітал, який має тенденцію до зменшення, отже

підприємство протягом трьох років мало розходи пов’язанні з погашенням збитків,

виплату девидентів, покупку облігацій. Додатковий капітал дещо скоротився, але

це скорочення можна вважати незначним. Також спостерігається збільшення

нерозподіленого прибутку, тобто підприємство має достатньо коштів для

інвестування на розвиток виробництва. Такі зміни свідчать про розширений тип

відтворення та ефективну роботу підприємства.

В структурі позикового капіталу переважають довгострокові

зобов’язання, що значно зменшилися за останні три роки (з 31,71% до 16,73%). Це свідчить

про поліпшення підприємством свого виробничого потенціалу, тобто закупівля

нового облаштування,або модернізація старого.

У структурі кредиторської заборгованості переважає

кредиторська заборгованість за товари, роботи та послуги, що в період з 2008 по

2010 роки дещо збільшилася. Це може свідчити про збільшення ділової активності

підприємства.

В структурі заборгованості підприємства не спостерігається

збільшення заборгованості перед бюджетом та позабюджетними фондами, що

дозволить уникнути штрафних санкцій з боку держави.

Таким чином, аналіз динаміки джерел формування фінансового

капіталу підприємства ВАТ «Завод ім.Фрунзе» виявив, що капітал формується в

основному за рахунок власних коштів. Для підприємства це позитивна ситуація, що

вдосконалює та забезпечує безперебійне виробництво. Але якщо розглядати шляхи

оптимізації, то для будь-якого підприємства це розробка оптимального

співвідношення власних та позикових коштів та стратегії по її дотриманню.

Тепер проаналізуймо напрями використання фінансових ресурсів підприємства.

Інформація про динаміку напрямів використання фінансових ресурсів за період з

2008 по 2010 рики надана в табл. 1.4 - 1.5, що заповнені на підставі інформації

Додатків А, Б, В.

Таблиця 1.4

Структура та динаміка напрямів використання

фінансових ресурсів підприємства у 2008 році

|

Стаття активу

|

Джерело інформації, форма №1

|

Абсолютна величина, тис. грн.

|

Питома вага, %

|

Зміни за період

|

|

|

на початок періоду

|

на кінець періоду

|

на початок періоду

|

на кінець періоду

|

в абсолютних величинах, тис. грн.

|

у питомій вазі, %

|

темп приросту, %

|

у % до зміни підсумку балансу

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1. Необоротні активи

|

р. 080

|

39672

|

56922

|

43,99

|

50,37

|

17250

|

6,37

|

43,48

|

75,54

|

|

1.1. Нематеріальні активи

|

р. 010

|

72

|

163

|

0,18

|

0,28

|

91

|

0,10

|

126,38

|

0,39

|

|

1.2. Основні засоби

|

р. (020+030+070)

|

39559

|

55573

|

99,71

|

97,63

|

16014

|

-2,08

|

40,48

|

70,12

|

|

1.3. Довгострокові фінансові інвестиції

|

р. (040+045)

|

0

|

0

|

0

|

0

|

0

|

0

|

|

0

|

|

1.4. Довгострокова дебіторська заборгованість

|

р. 050+060

|

41

|

194

|

0,10

|

0,34

|

153

|

0,23

|

373,17

|

0,67

|

|

2. Оборотні активи

|

р. 260

|

50432

|

56071

|

55,93

|

49,61

|

5639

|

-6,31

|

11,18

|

24,69

|

|

2.1.Запаси

|

р. (100 + ... + 140)

|

20564

|

32518

|

40,77

|

57,99

|

11954

|

17,21

|

58,13

|

52,34

|

|

2.2.Дебіторська заборгованість

|

р. (150 +... + 210)

|

12626

|

15170

|

25,03

|

27,05

|

2544

|

2,01

|

20,14

|

11,14

|

|

2.3.Поточні фінансові інвестиції

|

р. 220

|

6057

|

2457

|

12,01

|

4,38

|

-3600

|

-7,62

|

-59,43

|

-15,76

|

|

2.4.Грошові кошти

|

р. (230 + 240)

|

10788

|

5527

|

21,39

|

9,85

|

-5261

|

-11,53

|

-48,76

|

-23,02

|

|

2.5. Інші оборотні активи

|

р. 250

|

397

|

399

|

0,78

|

0,71

|

2

|

-0,07

|

0,50

|

0,008

|

|

3. Витрати майбутніх періодів

|

р. 270

|

59

|

10

|

0,11

|

0,008

|

-49

|

-0,10

|

-83,05

|

-0,21

|

|

БАЛАНС

|

р. 280

|

90168

|

113003

|

100

|

100

|

22835

|

0

|

25,32

|

100

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця 1.5

Структура та динаміка напрямів використання

фінансових ресурсів підприємства у 2009 році

|

Стаття активу

|

Джерело інформації, форма №1

|

Абсолютна величина, тис. грн.

|

Питома вага, %

|

Зміни за період

|

|

|

на початок періоду

|

на кінець періоду

|

на початок періоду

|

на кінець періоду

|

в абсолютних величинах, тис. грн.

|

у питомій вазі, %

|

темп приросту, %

|

у % до зміни підсумку балансу

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1. Необоротні активи

|

р. 080

|

56922

|

64590

|

50,57

|

61,09

|

7668

|

10,52

|

13,47

|

-112,1

|

|

1.1. Нематеріальні активи

|

р. 010

|

163

|

121

|

0,28

|

0,18

|

-42

|

-0,09

|

-25,76

|

0,61

|

|

1.2. Основні засоби

|

р. (020+030+070)

|

55573

|

63222

|

97,88

|

7649

|

0,25

|

13,76

|

-111,8

|

|

1.3. Довгострокові фінансові інвестиції

|

р. (040+045)

|

0

|

0

|

0

|

0

|

0

|

0

|

|

0

|

|

1.4. Довгострокова дебіторська заборгованість

|

р. 050+060

|

194

|

287

|

0,34

|

0,44

|

93

|

0,10

|

47,93

|

-1,36

|

|

2. Оборотні активи

|

р. 260

|

55620

|

41111

|

49,41

|

38,88

|

-14509

|

-10,52

|

-26,08

|

212,24

|

|

2.1.Запаси

|

р. (100 + ... + 140)

|

32475

|

23880

|

58,38

|

58,08

|

-8595

|

-0,30

|

-26,46

|

125,73

|

|

2.2.Дебіторська заборгованість

|

р. (150 +... + 210)

|

14762

|

11891

|

26,54

|

28,9

|

-2871

|

2,383

|

-19,44

|

41,99

|

|

2.3.Поточні фінансові інвестиції

|

р. 220

|

2457

|

2457

|

4,41

|

5,976

|

0

|

1,55

|

0

|

0

|

|

2.4.Грошові кошти

|

р. (230 + 240)

|

5527

|

1956

|

9,93

|

4,75

|

-3571

|

-5,17

|

-64,61

|

52,23

|

|

2.5. Інші оборотні активи

|

р. 250

|

399

|

927

|

0,71

|

2,25

|

528

|

1,53

|

132,33

|

-7,723

|

|

3. Витрати майбутніх періодів

|

р. 270

|

10

|

15

|

0,017

|

0,014

|

5

|

-0,007

|

50

|

-0,07

|

|

БАЛАНС

|

р. 280

|

112552

|

105716

|

100

|

100

|

-6836

|

0

|

-6,07

|

100

|

Таблиця 1.6

Структура та динаміка напрямів використання

фінансових ресурсів підприємства у 2010 році

|

Стаття активу

|

Джерело інформації, форма №1

|

Абсолютна величина, тис. грн.

|

Питома вага, %

|

Зміни за період

|

|

|

на початок періоду

|

на кінець періоду

|

на початок періоду

|

на кінець періоду

|

в абсолютних величинах, тис. грн.

|

у питомій вазі, %

|

темп приросту, %

|

у % до зміни підсумку балансу

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1. Необоротні активи

|

р. 080

|

64590

|

70782

|

61,09

|

60,60

|

6192

|

-0,49

|

9,58

|

55,92

|

|

1.1. Нематеріальні активи

|

р. 010

|

121

|

72

|

0,18

|

0,10

|

-49

|

-0,08

|

-40,49

|

-0,44

|

|

1.2. Основні засоби

|

р. (020+030+070)

|

63222

|

66357

|

97,88

|

93,74

|

3135

|

-4,13

|

4,95

|

28,40

|

|

1.3. Довгострокові фінансові інвестиції

|

р. (040+045)

|

0

|

3259

|

0

|

4,60

|

3259

|

4,60

|

|

29,5

|

|

1.4. Довгострокова дебіторська заборгованість

|

р. 050+060

|

287

|

167

|

0,44

|

0,23

|

-120

|

-0,20

|

-41,81

|

-1,08

|

|

2. Оборотні активи

|

р. 260

|

41111

|

45952

|

38,88

|

39,35

|

4841

|

0,46

|

11,77

|

43,85

|

|

2.1.Запаси

|

р. (100 + ... + 140)

|

23880

|

30379

|

58,08

|

66,11

|

6499

|

8,02

|

27,21

|

58,87

|

|

2.2.Дебіторська заборгованість

|

р. (150 +... + 210)

|

11891

|

13216

|

28,92

|

28,76

|

1325

|

-0,16

|

11,14

|

12,003

|

|

2.3.Поточні фінансові інвестиції

|

р. 220

|

2457

|

0

|

5,97

|

0

|

-2457

|

-5,97

|

-100

|

-22,25

|

|

2.4.Грошові кошти

|

р. (230 + 240)

|

1956

|

1760

|

4,75

|

3,83

|

-196

|

-0,92

|

-10,02

|

-1,77

|

|

2.5. Інші оборотні активи

|

р. 250

|

927

|

597

|

2,25

|

1,29

|

-330

|

-0,95

|

-35,59

|

-2,98

|

|

3. Витрати майбутніх періодів

|

р. 270

|

10

|

15

|

0,017

|

0,014

|

5

|

-0,007

|

50

|

-0,07

|

|

БАЛАНС

|

р. 280

|

105716

|

116788

|

100

|

100

|

11072

|

0

|

10,47

|

100

|

|

|

|

|

|

|

|

|

|

|

|

Таким чином, динаміка напрямів використання фінансових

ресурсів підприємства ВАТ «Завод ім.Фрунзе» дає змогу сформувати наступні

висновки.

В цілому величина майна за останні три роки збільшилась з

90168 тис. грн. до 116788 тис. грн. Це свідчить про розширення

виробничо-господарської діяльності підприємства, тобто про позитивні зміни

балансу.

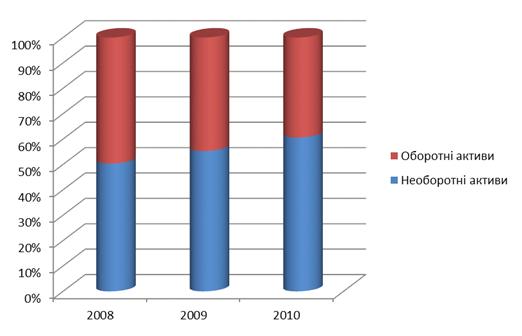

В структурі сукупних активів найбільша питома вага складає

необоротні активи, вона складає більше за 40% ( саме на кінець 2010 року -

60,60%), то підприємство має “важку” структуру активів, що свідчить про значні

накладні втирати та підвищену чутливість до зміни доходу . Більш детально

структура активів підприємства за аналізований період зображена на рис. 1.3.

Рис. 1.3 Структура активів підприємства

На рис. 1.3 видно, що частка необоротних активів збільшилася у 2010

році у порівнянні з 2008. Збільшення необоротних активів для ВАТ «Завод

ім.Фрунзе», як для промислового підприємства, є допустимим. Загалом

спостерігають збільшення майна з 112993 т.грн. у 2008 році до 116734 т. грн.. у

20011році, зростання майна свідчить про розширення виробничо-господарської

діяльності ВАТ «Завод ім.Фрунзе», тобто призводить до позитивних зміни балансу.

В складі необоротних активів збільшилась частка довгострокових

фінансових інвестицій. Це свідчить про відволікання коштів з основної

виробничої діяльності. Для промислового підприємства більш доречним було б

вкладання коштів в основні засоби, частка яких за аналізований період

зменшилась, та досягнення збільшення балансу за рахунок основної, а не

фінансової діяльності.

Оборотні активи за досліджуваний період дещо зменшилися, за рахунок

зменшення дебіторської заборгованості, поточні фінансові інвестиції та грошових

коштів.

Проводячи аналіз складових оборотних активів робиться висновок, що

спостерігається структура з низькою часткою заборгованості та високим рівнем

грошових коштів( які знизилися з 2008 року, але все ж таки перевищують

дебіторську заборгованість) свідчить про позитивний стан розрахунків

підприємства зі споживачами. Зниження дебіторської заборгованості свідчити про

покращення ситуації з оплатою продукції підприємства і про вибір оптимальної

політики продаж.

Важливим чинником платоспроможності підприємства є наявність грошових

коштів. На рис. 1.4 зображена динаміка дебіторської заборгованості та грошових

коштів підприємства за три останні роки.

Рис. 1.4 Динаміка дебіторської заборгованості та грошових коштів

підприємства

Отже видно що грошові кошти збільшуються більшими темпами ніж

дебіторська заборгованість, це свідчить про позитивний стан розрахунків підприємства

зі споживачами, та про переважно грошовий порядок розрахунків. Виробничі запаси

на кінець звітного періоду залишилися не змінними.

За досліджуваний період підприємство ВАТ «Завод ім.Фрунзе» мало пасив

сальдо заборгованості в 2008 році, у 2009 році активне, та 2010 - пасивне.

Тобто що до 2009 року, то підприємство мало активне сальдо, то воно надавало

своїм покупцям безкоштовний комерційний кредит в розмірі, що перевищує кошти,

отримані у вигляді відстрочок платежів комерційним кредиторам, а у 2008, та

2010 році підприємство фінансувало свої запаси і відстрочки платежів своїх

боржників за рахунок невиконання платежів своїм комерційним кредиторам.

Робиться висновок, що підприємство раніше надавало покупцям безкоштовний

комерційний кредит, а тепер само фінансує свої потреби за рахунок кредитних

ресурсів. В такому випадку слід бути обачним бо повернення підприємством

кредитів викличе нестачу коштів та припинення діяльності підприємства.

Узагальнюючим етапом експрес-аналізу балансу є визначення

джерел формування майна підприємства у розрізі його основних складових

елементів.

Щоб надати висновки про джерела формування активів та про

раціональність розміщення капіталу підприємства ВАТ «Завод ім.Фрунзе» як за

кожним звітним періодом так, так і за досліджуваний період взагалі, слід

перевірити співвідношення:

необоротних активів і джерел їхнього формування;

оборотних активів і джерел їхнього формування;

запасів і джерел їхнього формування.

Перевірка співвідношень відбувається за формулами:

НА = (ВК-ВОК) + ДЗ; (1.1)

ОА = ВОК + КЗ; (1.2)

З = ВОК + (КЗ, КрЗ); (1.3)

ВОК = ВК

- НА = стр.380

ф1 - стр.080 ф1; (1.4)

де НА - необоротні активи;

ВК - власний капітал;

ВОК - власний оборотний капітал;

ДЗ - довгострокові забов’язання;

ОА - оборотні активи;

КЗ - короткострокові забов’язання;

З - запаси;

КрЗ - кредиторська заборгованість.

Перевірку співвідношень слід робити спираючись на балансову

модель, представлену формулою:

НА + ОА = ВК + ДЗ + КЗ (1.5)

|

Сума, тис.грн.

|

Стаття активу

|

|

Стаття пасиву

|

Сума, тис.грн.

|

|

163

|

Нематеріальні активи

|

|

Статутний капітал

|

2658

|

|

55573

|

Основні засоби

|

|

Додатковий капітал

|

9469

|

|

194

|

Довгострокові фінансові інвестиції

|

|

Резервний капітал

|

29

|

|

32518

|

Довгострокова дебіторська заборгованість

|

|

Нерозподілений прибуток (непокритий збиток)

|

49515

|

|

15170

|

Запаси

|

|

Забез. Майбу.витр. і плат.

|

565

|

|

2457

|

Дебіторська заборгованість

|

|

Довгострокові зобов'язання

|

35843

|

|

5527

|

Поточні фінансові інвестиції

|

|

Короткострокові кредити

|

4715

|

|

399

|

Грошові кошти

|

|

Кредиторська заборгованість

|

10209

|

|

10

|

Витрати майбутніх періодів

|

|

Доходи майбутніх періодів

|

0

|

|

113003

|

Всього активів

|

|

Всього пасивів

|

113003

|

Рис. 1.5 Джерела формування активів підприємства у 2008 році

Проведемо аналітичне дослідження за кожним звітнім періодом,

для цього розрахуємо співвідношення, представлені у формулах 1.1 - 1.5 та

визначаемо джерело формування активів підприємство за допомогою рис. 1.5

|

Сума, тис.грн.

|

Стаття активу

|

|

Стаття пасиву

|

Сума, тис.грн.

|

|

121

|

Нематеріальні активи

|

|

Статутний капітал

|

2658

|

|

63222

|

Основні засоби

|

|

Додатковий капітал

|

9478

|

Довгострокові фінансові інвестиції

|

|

Резервний капітал

|

29

|

|

287

|

Довгострокова дебіторська заборгованість

|

|

Нерозподілений прибуток (непокритий збиток)

|

57625

|

|

23880

|

Запаси

|

|

Забезпечення майбутніх витрат і платежів

|

564

|

|

11891

|

Дебіторська заборгованість

|

|

Довгострокові зобов'язання

|

24283

|

|

2457

|

Поточні фінансові інвестиції

|

|

Короткострокові кредити

|

1327

|

|

1956

|

Грошові кошти

|

|

Кредиторська заборгованість

|

9725

|

|

15

|

Витрати майбутніх періодів

|

|

Доходи майбутніх періодів

|

0

|

|

105716

|

Всього активів

|

|

Всього пасивів

|

105716

|

Рис. 1.6 Джерела формування активів підприємства у 2009 році

|

Сума, тис.грн.

|

Стаття активу

|

|

Стаття пасиву

|

Сума, тис.грн.

|

|

72

|

Нематеріальні активи

|

|

Статутний капітал

|

2658

|

|

66357

|

Основні засоби

|

|

Додатковий капітал

|

9478

|

|

3259

|

Довгострокові фінансові інвестиції

|

|

Резервний капітал

|

29

|

|

167

|

Довгострокова дебіторська заборгованість

|

|

Нерозподілений прибуток (непокритий збиток)

|

68784

|

|

30379

|

Запаси

|

|

Забезпечення майбутніх витрат і платежів

|

671

|

|

13216

|

Дебіторська заборгованість

|

|

Довгострокові зобов'язання

|

19546

|

|

0

|

Поточні фінансові інвестиції

|

|

Короткострокові кредити

|

2535

|

|

1760

|

Грошові кошти

|

|

Кредиторська заборгованість

|

13087

|

|

15

|

Витрати майбутніх періодів

|

|

Доходи майбутніх періодів

|

0

|

|

116788

|

Всього активів

|

|

Всього пасивів

|

116788

|

Рис. 1.7Джерела формування активів підприємства у 2010 році

Перевірка співвідношень:

а) 2008 рік:

Балансова модель: 56922 + 56071 = 61671 + 35843 + 14924 або

112994 = 112994

Власний оборотний капітал: 61671 - 56922 = 4749

Необоротні активи: 569221 > 92765

Оборотні активи: 56071>19673;

Запаси: 3258 < 6049.

б) 2009 рік:

Балансова модель64590 + 41111 = 69817 + 27283 + 11052

або 105701 = 105701;

Власний оборотний капітал: 69817 - 65590

= 5227;

Необоротні активи: 64590 <91873;

Оборотні активи: 41111 > 16279;

Запаси: 23880 > 7030.

в) 2010 рік:

Балансова модель: 70782 + 45952 = 80949 + 19546

+ 15622 або 116734 = 116734;

Власний оборотний капітал: 80949 - 70782

= 10167;

Необоротні активи: 70782 < 90328;

Оборотні активи: 45952 > 25789;

Запаси:

30379 > 23254.

Отже, аналіз розміщення капіталу в активах підприємства

свідчить про те, що за аналізований період підприємство не мало власних

обігових коштів, тобто не формувало оборотні активи за рахунок власного

капіталу. Проте формування оборотних активів за рахунок поточних забов’язань є

прийнятним бо строки залучення та використання коштів співпадають. Необоротні

активи формувалися за рахунок довгострокових джерел фінансування: власного

капіталу та довгострокових забов’язань. Тобто за три останні роки у

підприємства ВАТ «Завод ім.Фрунзе» не було порушень строків залучення та

використання коштів та погіршення фінансового стану, що, безумовно, є

позитивною тенденцією.

.2Експрес-аналіз

фінансових результатів діяльності підприємства

Рівень ефективності господарської діяльності будь-якого

підприємства визначають фінансові результати, отримані внаслідок цієї

діяльності. Це може бути як прибуток, так і збитки.

Величина прибутку й рівень рентабельності залежать від обсягу

операційної, інвестиційної й фінансової діяльності, тому показники

прибутковості характеризують всі напрямки господарської діяльності

підприємства.

Зазначимо, що фінансова діяльність - це діяльність, яка

призводить до змін розміру і складу власного та позикового капіталу

підприємства.

Інвестиційною діяльністю слід вважати придбання та реалізацію

тих необоротних активів, а також тих фінансових інвестицій, які не є складовою

частиною еквівалентів грошових коштів [7].

В свою чергу, операційна діяльність - основна діяльність

підприємства, а також інші види діяльності, які не є інвестиційною чи

фінансовою діяльністю [6].

Експрес-аналіз фінансових результатів діяльності підприємства

ВАТ «Завод ім.Фрунзе» зробимо на основі даних наведених у табл. 1.7.

Інформативна база для заповнення табл. 1.7 - Звіти про фінансовий результат

підприємства ВАТ «Завод ім.Фрунзе» за 2008-2010 роки, що наведені у Додатках А,

Б, В.

Отже, проаналізувавши табл. 1.7 можна зробити висновок, що за

аналізований період показники у 2009 році мали тенденцію до зниження порівняно

2008, але у 2010, знову зросли , але не у всіх випадках досягли розміру 2008

року.

Операційна діяльність за три останні роки була прибутковою у

2008 та 2010 роках, у 2009 році ця діяльність була найнижчою. Проте прибуток

2010 року значно більше прибутку, що підприємство мало у 2008 році. Це

позитивна тенденція бо для промислового підприємства операційна діяльність є

основною, а збільшення прибутку від неї свідчить про ефективне функціонування

підприємства.

Таблиця 1.7

Фінансові результати діяльності підприємства у 2008 - 2010

роках

|

Показник

|

Джерело інформації, форма № 2

|

2008 рік, тис. грн.

|

2009 рік, тис. грн.

|

Темп приросту, %

|

2010 рік, тис. грн.

|

Темп приросту, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1. Дохід (виручка) від реалізації продукції

(товарів, робіт, послуг)

|

р. 010

|

407730

|

229328

|

-43,75

|

294100

|

28,24

|

|

2. Чистий дохід (виручка) від реалізації продукції

(товарів, робіт, послуг)

|

р. 035

|

344808

|

195386

|

-43,33

|

250888

|

28,40

|

|

3. Валовий прибуток (збиток)

|

р. 050 (055)

|

49186

|

35181

|

-28,47

|

43367

|

23,26

|

|

4. Фінансовий результат від операційної діяльності

|

р. 100 (105)

|

20882

|

14596

|

-30,10

|

18523

|

26,90

|

|

5. Фінансовий результат від звичайної діяльності до

оподаткування

|

р. 170 (175)

|

5219

|

10145

|

94,38

|

15712

|

54,87

|

|

6. Чистий прибуток

|

р. 220 (225)

|

3273

|

8588

|

162,38

|

11733

|

36,62

|

Основний доход підприємства припав на операційну діяльність

протягом усього звітного періоду. Фінансовий результат від звичайної діяльності

має тенденцію до збільшення, це пов’язано з реалізацією необоротних активів.

Прибуток підприємства до оподаткування за три останні роки

має тенденцію до збільшення зростаючими темпами. Це також є свідченням

розширення діяльності або поліпшення ефективності її здійснення

За аналізований період підприємство ВАТ «Завод ім.Фрунзе»

мало нерозподілений прибуток. Підприємству потрібно раціонально його

використати на поповнення резервів, виплату дивідендів або погашення

зобов’язань.

Важливо також звернути увагу на темпи зміни чистого доходу та

собівартості. В нашому випадку в 2008,2009, 2010 роках чистий дохід зростав

більшими ніж собівартість темпами. Це свідчить про те, що діяльність

підприємства є ефективною, бо прибуток від реалізації продукції зростає швидше

ніж затрати на її виробництво.

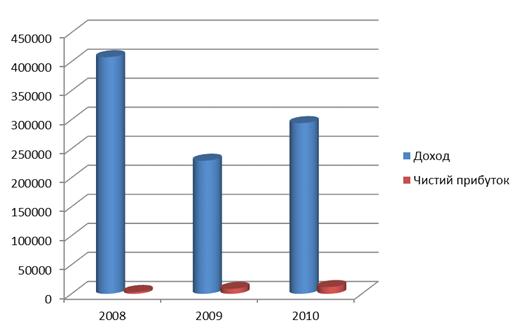

Тепер проаналізуймо динаміку зміни чистого прибутку та

чистого доходу від реалізації продукції, зображену на рис. 1.8.

Рис. 1.8 Динаміка зміни чистого прибутку та чистого доходу

від реалізації продукції

Значне зменшення чистого доходу в 2009 році є вкрай

негативною тенденцією, оскільки зменшення обсягу реалізації продукції може

призвести не тільки до зменшення чистого прибутку, а й обумовити збитковість. В

2010 спостерігається зростання чистого доходу, Зростання чистого доходу

супроводжується зростанням чистого прибутку, але з меншим темпом приросту .Така тенденція є

позитивною в роботі підприємства і свідчить про те, що підприємство отримує достатньо

стабільний чистий прибуток. Відставання зростання ЧП від зростання ЧД може бути

пов'язане з накопиченням попередніх боргів або незначним підвищенням

собівартості продукції (товарів, робіт, послуг).

Таким чином, експрес-аналіз фінансових результатів

підприємства виявив що, чистий прибуток ВАТ «Завод ім.Фрунзе» за останні три

роки мав тенденцію до зменшення у 2009році, та значно збільшився у 2010році. Як

і будь яке інше промислове виробництво з позитивними змінами балансу основний

прибуток отримує від основної операційної діяльності, але велика наявність

необоротних активів призводить до високих накладних затрат.

В цілому, підприємству ВАТ «Завод ім.Фрунзе» функціонує за

рахунок власних коштів, для підприємства це позитивна ситуація, що вдосконалює

та забезпечує безперебійне виробництво. Але якщо розглядати шляхи оптимізації,

то для будь-якого підприємства це розробка оптимального співвідношення власних

та позикових коштів та стратегії по її дотриманню.

РОЗДІЛ 2. ПОГЛИБЛЕНИЙ АНАЛІЗ ФІНАНСОВО - ГОСПОДАРСЬКОЇ

ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

2.1 Аналіз ліквідності підприємства

фінансовий ресурс ліквідність рентабельність

Ліквідність ─ це здатність активів перетворюватися в

грошові кошти. В загальному вигляді вона характеризується наявністю у

підприємства ліквідних засобів у формі залишку грошей у касі, грошових коштів

на рахунках у банку та тих елементів оборотних активів, які легко реалізуються.

Інформаційним забезпеченням аналізу ліквідності підприємства

є форма № 1 «Баланс».

Виконання аналізу ліквідності підприємства почнемо з

визначення ліквідності балансу. Для цього варто заповнити табл. 2.1

Баланс вважають абсолютно ліквідним, якщо А1≥П1, А2≥П2,

А3≥П3, А4≤П4. При цьому якщо виконуються перші три обов’язкові

умови ліквідності А1≥П1, А2≥П2, А3≥П3, то виконується і

остання нерівність А4≤П4, яка має балансуючий характер та підтверджує

наявність у суб’єкта господарювання власних оборотних коштів і означає

дотримання мінімальної умови фінансової стійкості. Як видно з табл. 2.1 за

всіма роками крім початкового періоду 2008 року спостерігається не виконання

першої умови (А1≥П1), що свідчить про порушення ліквідності балансу,

оскільки підприємство не здатне покрити найбільш термінові зобов’язання за

рахунок найбільш ліквідних активів. Слід також зазначити, що з кінця 2008 року

та по кінець 2010 активи, що швидко реалізуються перевищують каро строкові

пасиви, що дозволяє покрити короткострокові пасиви і найбільш термінові

зобов’язання. Активи, що повільно реалізуються перевищили довгострокові пасиви

тільки у 2009 році, це свідчить про погіршення перспективи ліквідності. Як підтверджують розрахунки, розмір

постійних пасивів перевищує активи, що важко реалізуються (А4≤П4), що

свідчить про дотримання умови мінімальної фінансової стійкості.

Як показав аналіз ліквідності балансу на кінець 2008 року, то

протягом року ситуація практично не змінилася: найбільш ліквідні активи

підприємства зменшилися з 9637 тис. грн. до 2612тис. грн., найбільш термінові

зобов’язання збільшились з 6783тис. грн. до 10209тис. грн., а це підтверджує те,

що рівняння ліквідності не виконується, оскільки А1≤П1. Дана тенденція

свідчить про дуже низький рівень поточної ліквідності підприємства. Натомість активи, що швидко

реалізуються склали 15170тис. грн., а короткострокових пасивів у підприємства

було 4715, це свідчить про виконання умови ліквідності балансу, та можливість

погасити найбільш термінові зобов’язання за рахунок активів, що швидко

реалізуються. Переважання активів, що

реалізуються повільно над довгостроковими пасивами безсумнівно є позитивним,

рівність балансу але у даному випадку виконується А3≥П3 не виконується,

що свідчить про низький рівень перспективної ліквідності. Постійні пасиви

підприємства на кінець року значно менше ніж активи, що важко реалізуються, що

свідчить про не виконання балансуючої рівності А4≤П4 та відсутність

мінімальної фінансової стійкості.

Таблиця 2.1

Показники ліквідності балансу підприємства на 2008 - 20010

роках

|

Стаття активу

|

Джерело інформації, форма №1

|

На початок 1-ого періоду, тис.грн.

|

На кінець 1-ого періоду, тис.грн.

|

На кінець 2-ого періоду, тис.грн.

|

На кінець 3-ого періоду, тис.грн.

|

Стаття пасиву

|

Джерело інформації, форма №1

|

На початок 1-ого періоду, тис.грн.

|

На кінець 1-ого періоду, тис.грн.

|

На кінець 2-ого періоду, тис.грн.

|

На кінець 3-ого періоду, тис.грн.

|

|

1.Найбільш ліквідні активи, А1

|

р. (220 + ... + 240)

|

9637

|

2612

|

2493

|

413

|

1.Найбільш термінові зобов'язання, П1

|

р. (520 + ... + 610)

|

6783

|

10209

|

9725

|

13087

|

|

2.Активи, що швидко реалізуються, А2

|

р. (150 + ... + 210)*

|

12626

|

15170

|

11891

|

13216

|

2.Короткострокові пасиви, П2

|

р. (500 + 510)

|

5553

|

4715

|

1327

|

2535

|

|

3.Активи, що повільно реалізуються, А3

|

р. (100 + ... + 140 + 250 + 270)

|

60323

|

32927

|

24822

|

31029

|

3.Довгострокові пасиви, П3

|

р. 480

|

20271

|

35843

|

24283

|

19546

|

|

4.Активи, що важко реалізуються А4

|

р. (080)

|

39672

|

56922

|

64590

|

70782

|

4.Постійні пасиви, П4

|

р. (380 + 430 + 630)

|

57556

|

1181

|

70381

|

81620

|

Якщо розглянути кінець 2009 року, то в даному році ситуація

складається майже аналогічно попереднім періодам, окрім того,що активи які

повільно реалізуються, перевищують над довгостроковими пасивами що свідчить про

поліпшення рівня перспективної ліквідності.

На кінець 20010 року ситуація залишилася подібною попереднім

рокам, невиконання першої умови ліквідності балансу підтверджує дуже низький

рівень поточної ліквідності підприємства, натомість інші умови виконуються, що

забезпечує перспективну ліквідність та дотримання умови мінімальної фінансової

стійкості. Таким чином, баланс підприємства не можна вважати абсолютно

ліквідним, оскільки низький рівень поточної ліквідності компенсується високою

перспективною ліквідністю, а переважання постійних пасивів над активами, що

важко реалізуються за всіма роками підтверджує дотримання умови мінімальної

фінансової стійкості та можливості профінансувати необоротні активи за рахунок

власних коштів без залучення позикових.

Для подальшого аналізу ліквідності підприємства необхідно

розрахувати ряд коефіцієнтів ліквідності, яке полягає у співставленні окремих

груп активів з короткостроковими пасивами. Джерело інформації, методика

розрахунку, нормативне значення та значення коефіцієнту на початок, кінець 2008

року, кінець 2009 та кінець 20010 року наведено в табл. 2.2

Коефіцієнт поточної ліквідності свідчить про достатність

оборотних активів для покриття всіх боргів підприємства, його нормативне значення

знаходиться в межах від 1,5 - 2. Якщо аналізувати тенденцію поточної

ліквідності ВАТ «Завод ім.Фрунзе» , то за весь аналізований період фактичне

значення показника перевищувало нормативне, і складає відповідно: 4,08; 3,75;

3,72; 2,94;тобто підприємство не має достатньо оборотних активів для покриття

своїх боргів.

Коефіцієнт швидкої ліквідності показує скільки гривень

оборотних активів з вирахуванням запасів припадає на 1 грн. короткострокових

зобов’язань. Нормативне значення даного показника знаходиться в межах 0,5 - 1,

і за роками значення коефіцієнту не потрапляло в норматив в жодному році, що

свідчить про надто високий рівень проміжної ліквідності у даному періоді, окрім

кінця 2010 року, в якому показник склав 0,99.

Коефіцієнт абсолютної ліквідності є найбільш жорстким

критерієм і визначається відношенням найбільш ліквідних активів до

короткострокових зобов’язань. Його нормативне значення знаходиться в межах від

0,2 до 0,35. За досліджуваний період на підприємстві даний показник був в межах

нормативу на кінці 2009 року та на кінці 2010, це свідчить що необхідна

кількість боргів у випадку необхідності можуть бути погашені негайно за рахунок

грошових коштів. Дане значення свідчить про високий рівень абсолютної

ліквідності підприємства на кінець аналізованого періоду.

Показник власних оборотних коштів показує який розмір

оборотних активів може бути профінансований за рахунок власних коштів. Значення

даного показника за всіма роками було додатнім, найбільшим воно було на початок

2008 року, а найменшим - на кінець 2008 року, але на кінець 2010 року цей

показник знову виріс(10167 тис. грн.) і свідчить про високий рівень фінансової

стійкості підприємства з позицій короткострокової перспективи.

Коефіцієнт забезпеченості власними оборотним коштами показує

яка частина оборотних активів фінансується за рахунок власного капіталу. Чим

вище значення даного показника тим вище рівень платоспроможності та

кредитоспроможності підприємства. Як ми бачимо з таблиці значення даного

показника протягом 2008 року зменшується з 0,94 до 0,08, що є негативним для

підприємства і свідчить про зменшення його платоспроможності. А потім знов

зростає і становить 0,13та 0,22на кінець 2009 та 2010 року відповідно.

Таблиця 2.2

Показники ліквідності підприємства у 2008 - 2010 роках

|

Показник

|

Джерело інформації Форма 1 Джерело інформації Форма 1

|

Нормативне значення

|

На початок 1-ого періоду

|

На кінець 1-ого періоду

|

На кінець 2-ого періоду

|

На кінець 3-ого періоду

|

|

1. Коефіцієнт поточної ліквідності (Кпл)

|

|

1,5 - 2

|

4,08

|

3,75

|

3,72

|

2,94

|

|

2. Коефіцієнт швидкої ліквідності (Кшл)

|

|

0,5 - 1

|

2,42

|

1,57

|

1,55

|

0,99

|

|

3. Коефіцієнт абсолютної ліквідності (Кал)

|

|

0,2 - 0,35

|

1,36

|

0,53

|

0,35

|

0,11

|

|

4. Власні оборотні кошти (ВОК)

|

ф.1, р. 380 - ф.1, р.080

|

> 0

|

17884

|

4749

|

5227

|

10167

|

|

5. Коефіцієнт забезпеченості власними оборотними коштами

(Квок)

|

|

-

|

0,94

|

0,08

|

0,13

|

0,22

|

|

6. Коефіцієнт забезпеченості запасів і витрат власними

оборотними коштами (Кзвок)

|

|

≥0,5

|

2,32

|

0,22

|

0,22

|

0,33

|

|

7. Коефіцієнт маневреності власних оборотних коштів

(Кманвок)

|

|

-

|

0,22

|

1,16

|

0,37

|

0,17

|

|

8. Коефіцієнт покриття запасів (Кпокр.зап)

|

|

≥1

|

2,80

|

0,52

|

0,50

|

0,68

|

Коефіцієнт забезпеченості запасів і витрат власними

оборотними коштами визначає, яка частина матеріальних запасів фінансується за

рахунок власних коштів підприємства. Його значення рекомендується не нижче 0,5.

Як ми можемо прослідкувати даний показник перевищував нормативне значення

тільки на початку 2008, що є позитивною тенденцією, але надалі спостерігається

погіршення фінансування матеріальних запасів за рахунок власних коштів

підприємства.

Коефіцієнт маневреності власних оборотних коштів показує яка

частка власних оборотних коштів забезпечується найбільш ліквідними активами, тобто

грошовими коштами. Як ми бачимо значення цього показника є низьким, окрім кінця

2008року.

Коефіцієнт покриття запасів показує співвідношення величини

«нормальних» джерел покриття запасів до величини запасів. До таких джерел

відносяться власні оборотні кошти, короткострокові банківські кредити та

кредиторська заборгованість за товари, роботи, послуги. Якщо значення показника

менше за 1, то поточний фінансовий стан підприємства вважається нестійким. Як

ми бачимо за аналізований період значення коефіцієнта було більше одиниці

тільки на кінці 2008року, що свідчить про загальний нестійкий фінансовий стан

підприємства.

2.2 Аналіз фінансової стійкості

підприємства

Фінансова стійкість підприємства характеризується ступенем

його фінансової незалежності від зовнішніх кредиторів та інвесторів.

Інформаційним забезпеченням аналізу фінансової стійкості підприємства є форма №

1 «Баланс».

Таблиця 2.3

Типи фінансової стійкості підприємства

Виконання аналізу фінансової стійкості підприємства

передбачає розрахунок абсолютних та відносних показників. В табл. 2.4

представлено абсолютні показники фінансової стійкості підприємства.

Таблиця 2.4

Абсолютні показники фінансової стійкості підприємства у 2008

- 2010 роках

|

Показник

|

Джерело інформації (форма № 1) або формула для

розрахунку

|

На початок 1-ого періоду, тис.грн.

|

На кінець 1-ого періоду, тис.грн.

|

На кінець 2-ого періоду, тис.грн.

|

На кінець 3-ого періоду, тис.грн.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. Постійні пасиви   57556622367038181620 57556622367038181620

|

|

|

|

|

|

|

2.Активи,що важко реалізуються   39731569326460570836 39731569326460570836

|

|

|

|

|

|

|

3.Власні обігові кошти   178255304577610784 178255304577610784

|

|

|

|

|

|

|

4.Довгострокові зобов’язання   20271358432428319546 20271358432428319546

|

|

|

|

|

|

|

5.Наявність,постійних,довгострокових пасивів для

фінансування запасів

|

|

|

|

|

|

6.Короткострокові кредити банків  р. (500 + 510)5553471513272535 р. (500 + 510)5553471513272535

|

|

|

|

|

|

|

7.Загальна сума основних джерел фінансування запасів

|

43649458623138632865 43649458623138632865

|

|

|

|

|

|

8 Запаси  р. (100 + … +

140)20564325182388030379 р. (100 + … +

140)20564325182388030379

|

|

|

|

|

|

|

9. Надлишок (нестача) власних обігових коштів

|

- 2739-27214-18104-19595 - 2739-27214-18104-19595

|

|

|

|

|

|

10.Надлишок (нестача) власних обігових коштів

та,довгострокових зобов’язань

|

1753286296179-49 1753286296179-49

|

|

|

|

|

|

11.Надлишок(нестача) основних,джерел фінансування

запасів

|

230851334475062486 230851334475062486

|

|

|

|

|

Як видно підприємство немає достатньо обігових коштів для

покриття запасів, тому підприємство характеризується нормальною фінансовою

стійкість, відображає раціональне використання підприємством позикових коштів

та забезпечує, як правило, високу дохідність поточної діяльності. У цій

ситуації підприємство використовує для покриття запасів, крім власних оборотних

коштів, також довгострокові залучені кошти. З погляду фінансового менеджменту

такий тип фінансування є найбільш бажаним для підприємства. Тільки у на кінці

2010 спостерігається нестача обігових коштів та довгострокових зобов’язань,

нестача невелика, але це свідчить про те що відбувається порушення

платоспроможності, але зберігається можливість відтворення рівноваги платіжних

засобів та платіжних зобов’язань за рахунок поповнення джерел власних оборотних

коштів.

Представимо в табл. 2.5 відносні показники фінансової

стійкості підприємства.

Коефіцієнт автономії (коефіцієнт концентрації власного

капіталу) характеризує частку власних коштів підприємства (власного капіталу) у

загальній сумі коштів, авансованих у його діяльність. Чим вище значення цього

коефіцієнта, тим більш фінансово стійким, стабільним і більш незалежним від

зовнішніх кредиторів є підприємство. У всіх випадках Коефіцієнт автономності

перевищую граничне значення 0,5, тобто підприємство ВАТ «Завод ім.Фрунзе» має

високу частку власного капіталу і являється привабливим для вкладання коштів

кредиторами, тому що воно здане погасити борги за рахунок власних коштів.

Коефіцієнт фінансової залежності підприємства не перевищує

критичного значення в 2, що свідчить про частку позикових коштів в рамках

норми, але його зростання в динаміці від 1,56до 1,83 у 2008 році свідчить про

збільшення частки позикових коштів та зростання залежності підприємства від

кредиторів, потім ситуація нормалізується, бо коефіцієнт знижується.

Коефіцієнт фінансового ризику показує співвідношення

залучених коштів і власного капіталу. Він показує, скільки одиниць залучених коштів припадає на

одиницю власних. У 2008 році спостерігається зростання показника, що свідчить

про посилення залежності підприємства від зовнішніх інвесторів та кредиторів,

тобто про зниження фінансової стійкості, але потів показник набуває своє

критичне значення, а у 2010 році знижується до 0,44,що свідчить про зміцнення

фінансової стійкості.

Коефіцієнт маневреності власного капіталу показує яка частина

власного капіталу знаходиться в обігу і яка дає можливість вільно маневрувати

коштами. Зменшення даного показника в динаміці з 0,31до 0,12є негативною

тенденцією для підприємства, оскільки зростає частка капіталізованих коштів.

Коефіцієнт структури покриття довгострокових вкладень

показує, яка частина необоротних активів підприємства профінансована зовнішніми

інвесторами. Зростання цього показника в динаміці свідчить про посилення

залежності підприємства від зовнішніх інвесторів. На ВАТ «Завод ім.Фрунзе»

навпаки спостерігається зменшення цього показника, що свідчить про незалежність

підприємства від зовнішніх інвесторів.

Таблиця 2.5

Відносні показники фінансової стійкості підприємства у 2008 -

2010 роках

|

Показник

|

Джерело інформації, Форма №1

|

Рекомендоване значення

|

На початок 1-ого періоду

|

На кінець 1-ого періоду

|

На кінець 2-ого періоду

|

На кінець 3-ого періоду

|

|

Коефіцієнт автономії

|

|

≥ 0,5, збільш.

|

0,63

|

0,54

|

0,66

|

0,69

|

|

Коефіцієнт фінансової залежності

|

|

≤ 2, зменш.

|

1,56

|

1,83

|

1,51

|

1,44

|

|

Коефіцієнт фінансового ризику

|

|

≤ 0,5, крит. - 1

|

0,56

|

0,83

|

0,50

|

0,44

|

|

Коефіцієнт маневреності власного капіталу

|

|

>0, збільш.

|

0,31

|

0,07

|

0,07

|

0,12

|

|

Коефіцієнт структури покриття довгострокових вкладень

|

|

-

|

0,51

|

0,62

|

0,37

|

0,27

|

|

Коефіцієнт довгострокового залучення коштів

|

|

0,4

|

0,27

|

0,37

|

0,25

|

0,19

|

|

Коефіцієнт фінансової незалежності капіталізованих джерел

|

|

0,6

|

0,73

|

0,63

|

0,74

|

0,80

|

Коефіцієнт довгострокового залучення коштів та коефіцієнт

фінансової незалежності капіталізованих вкладень у сумі дають 1 і

характеризують структуру довгострокових пасивів підприємства, що складаються з

власного капіталу та довгострокових зобов’язань.

Зменшення коефіцієнту довгострокового залучення коштів в

динаміці є позитивною тенденцією і означає, що з позиції довгострокової

перспективи підприємство не залежить від зовнішніх факторів.

Важливим аспектом фінансового аналізу є визначення запасу

фінансової стійкості, що дає можливість обґрунтовувати прийняті управлінські

рішення.

Для розрахунку запасу фінансової стійкості підприємства

використовують Звіт про фінансові результати.

Маржинальний дохід підприємства складає суму постійних витрат

і прибутку. Тоді поріг рентабельності (Прен) ─ це відношення суми

постійних витрат до питомої ваги маржинального доходу у виручці:

Економічний зміст цього показника полягає в тому, що

визначається та сума виручки, яка необхідна для покриття всіх витрат

підприємства, рентабельність при цьому дорівнює нулю. За допомогою цього

показника розраховується запас фінансової стійкості.

Розрахуємо запас фінансової стійкості та подамо етапи

розрахунку у табл. 2.6

Таблиця 2.6

Етапи розрахунку запасу фінансової стійкості

|

Показник

|

Джерело інформації, Форма 2

|

2008 рік

|

2009 рік

|

2010 рік

|

|

1

|

2

|

3

|

4

|

|

|

Чистий дохід (ВР)

|

р. 035

|

175220

|

344808

|

195386

|

|

Маржинальний дохід (МД)

|

р. 050

|

34613

|

48735

|

35181

|

|

Постійні витрати

|

р. 070+080

|

22749

|

29539

|

23766

|

|

Питома вага МД

|

р. 050/р.035

|

0,19

|

0,14

|

0,18

|

|

Поріг рентабельності

|

|

119731,57

|

210992,85

|

132033,30

|

|

Запас фінансової стійкості в абсолютному виразі

|

ЗФС = ВР - ЗФС = ВР -

|

55488,43

|

133815,15

|

63352,70

|

|

Запас фінансової стійкості у відсотках

|

|

31,66

|

38,80

|

32,42

|

Як показав аналіз запасу фінансової стійкості додатній запас

фінансової стійкості у 2008,2009 та 2010 роках підтверджує про можливість

підприємства отримання доходу, але зменшення запасу фінансової стійкості у 2010

році є негативною тенденцією. Запас фінансової стійкості показує на скільки

підприємство може знизити об’єм реалізації продукції без переходу в зону

збитків.

2.3 Аналіз ділової активності

підприємства

Ділова активність підприємства обумовлюється швидкістю

оборотності його фінансових ресурсів. Інформаційним забезпеченням аналізу

ділової активності підприємства є форма № 1 «Баланс» та форма № 2 «Звіт про

фінансові результати».

Виконання аналізу ділової активності передбачає розрахунок

коефіцієнтів та періодів оборотності. Коефіцієнти оборотності показують яку

кількість оборотів за звітний період здійснює весь капітал підприємства чи його

певний елемент. Періоди оборотності визначають кількість днів, за які весь

капітал підприємства чи його певний елемент може перетворитися в грошову форму.

Для коефіцієнтів оборотності позитивною тенденцією є їх ріст, а для періодів

оборотності - зниження.

В таблиці 2.7 представлено коефіцієнти оборотності фінансових

ресурсів підприємства.

В таблиці 2.8 представлено періоди оборотності фінансових

ресурсів підприємства

Коефіцієнти оборотності активів дають уявлення про те,

скільки продукції реалізує підприємство, виходячи з наявної вартості окремих

видів його активів. Коефіцієнт оборотності активів за аналізований період

коливався за роками: у 2008 році він склав 1,72, у 2009 році - 2,15, у 2010

році - 1,76. Період оборотності активів відповідно теж коливався: у 2008 році -

209,30 дні, у 2009 році - 114,28 днів, у 2010 році - 204,5 днів. Даний

коефіцієнт свідчить про те, що за 2008 рік активи підприємства зробили 1,72

оборотів або 1 грн. активів підприємства принесла 172 коп. чистого доходу.

Період у 209,30 дні показує, що саме таку кількість днів кошти підприємства

залишають заморожені в активах і за даний період вони перетворяться у грошову

форму. Зменшення даного показника є позитивною тенденцією.

Таблиця 2.7

Коефіцієнт оборотності економічних та фінансових ресурсів

підприємства

|

Показник

|

Умовне позначення

|

Джерело інформації

|

Напрямок позитивних змін

|

2008 рік

|

2009 рік

|

2010 рік

|

|

1. Коефіцієнт оборотності активів

|

|

> 0, збільшення > 0, збільшення

|

1,72

|

2,15

|

1,76

|

|

|

2. Коефіцієнт оборотності основних фондів

|

|

> 0, збільшення > 0, збільшення

|

3,68

|

5,80

|

3,01

|

|

|

3. Коефіцієнт оборотності оборотних активів

|

|

> 0, збільшення > 0, збільшення

|

3,29

|

7,13

|

4,48

|

|

|

4. Коефіцієнт оборотності запасів

|

|

> 0, збільшення > 0, збільшення

|

6,60

|

12,23

|

7,20

|

|

|

5. Коефіцієнт оборотності готової продукції

|

|

> 0, збільшення > 0, збільшення

|

27,42

|

61,28

|

34,03

|

|

|

6. Коефіцієнт оборотності дебіторської заборгованості

|

|

> 0, збільшення > 0, збільшення

|

12,60

|

25,87

|

15,56

|

|

|

7. Коефіцієнт оборотності власного капіталу

|

|

> 0, збільшення > 0, збільшення

|

2,92

|

5,21

|

2,57

|

|

|

8. Коефіцієнт оборотності кредиторської заборгованості

|

|

> 0, зменшення > 0, зменшення

|

153,23

|

222,24

|

17,13

|

|

Таблиця 2.8

Періоди оборотності економічних та фінансових ресурсів

підприємства у 2008 - 2010 роках

|

Показник

|

Напрямок позитивних змін

|

2008 рік, дні

|

2009 рік, дні

|

2010 рік, дні

|

|

1. Період оборотності активів

|

> 0, зменшення

|

209

|

114

|

204

|

|

2. Період оборотності основних фондів

|

> 0, зменшення

|

97

|

62

|

119

|

|

3. Період оборотності оборотних активів

|

> 0, зменшення

|

109

|

50

|

80

|

|

4. Період оборотності запасів

|

> 0, зменшення

|

54

|

29

|

50

|

|

5. Період оборотності готової продукції

|

> 0, зменшення

|

13

|

5

|

10

|

|

6. Період оборотності дебіторської заборгованості

|

> 0, зменшення

|

28,57

|

13,91

|

23

|

|

7. Період оборотності власного капіталу

|

> 0, зменшення

|

123

|

69

|

140

|

|

8. Період обороту кредиторської заборгованості

|

> 0, збільшення

|

2,

|

1

|

21

|

Коефіцієнт оборотності основних фондів у 2008 році склав

3,68, у 2008 році - 5,80, у 2010 році - 3,01, а період оборотності основних

фондів відповідно у 2008 році - 97 дні, у 2009 році - 62 днів, у 2010 році -

119 днів. Даний коефіцієнт свідчить про те що основні фонди підприємства

обертаються менше року і приносять найбільше чистого доходу у 2009 році - з 1

грн. основних фондів 5,80 грн. чистого доходу. Найменш ефективно основні фонди

використовувалися у 2010 році, оскільки період їх оборотності був найбільшим.