Бюджетное устройство Российской Федерации

Содержание

Введение

Глава

1. Теоретические аспекты формирования бюджетной политики на современном этапе

развития

.1

Экономическая сущность бюджета, его структура и роль для государства

.2

Задачи и функции бюджетной политики

.3

Проблемы формирования бюджетной политики в условиях финансового кризиса

Глава

2. Исследование проводимой бюджетной политики России на современном этапе

.1

Анализ современной бюджетной политики в области доходов

.2

Оценка бюджетной политики России в области расходов

.3

Изучение межбюджетных отношений с субъектами РФ

Глава

3. Основные направления совершенствования бюджетной политики на современном

этапе

.1

Пути укреплении доходной базы федерального бюджета

.2

Приоритетные направления совершенствования механизма бюджетного регулирования расходов

бюджета РФ

.3

Использование зарубежного опыта в регулировании бюджета Российской Федерации

Глава

4. Бюджетная политика Российской Федерации и направления ее совершенствования

.1

Направления совершенствования Государственного бюджета

.2

Понятие, цели и задачи бюджетной политики

Глава

5. Бюджетная политика РФ на современном этапе

.1

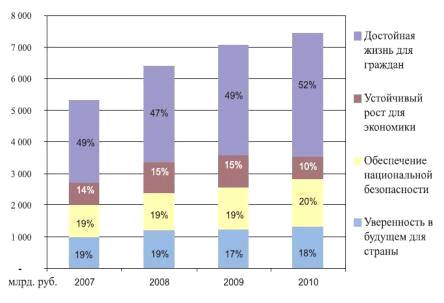

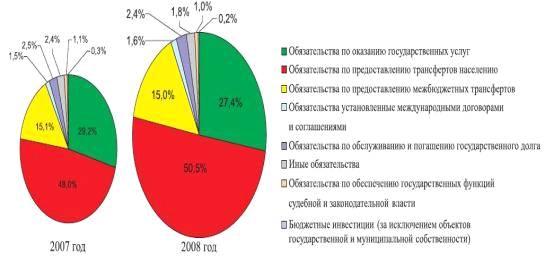

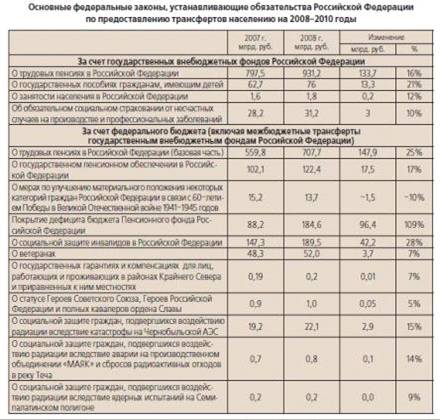

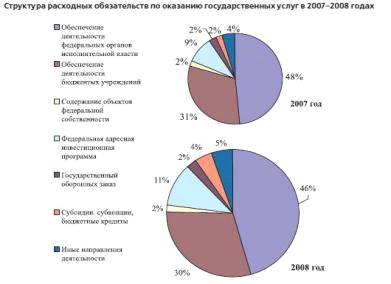

Исходные обязательства Российской Федерации

.2

Основные направления бюджетной политики в период кризиса

.3

Направления совершенствования государственной бюджетной политики на 2010-2012

годы

Заключение

Список

использованной литературы

Введение

В настоящее время Россия вступила в качественно

новый этап развития. Мировое сообщество признало российскую экономику как

рыночную структуру, происходит относительная стабилизация экономики и финансов,

расширяются социальные функции государства и местных органов самоуправления.

Нынешний этап развития России в целом можно охарактеризовать как этап

государственного, экономического, финансового и социального реформирования. В

то же время нельзя не отметить и тот факт, что многие реформы не дают пока

желаемого результата.

Важнейшей причиной тому обычно называют

отсутствие достаточной и стабильной финансовой базы. Однако, в конечном счете

все упирается в отсутствие целостной научно обоснованной концепции, стратегии и

тактики развития государственного (муниципального) финансового хозяйства.

В современных условиях проблемы формирования и

реализации на практике эффективной бюджетной политики в масштабах всей страны в

целом и на субфедеральном уровне приобретают особую значимость. Последний

аспект является сейчас наиболее важным.

Финансовая стабильность такой огромной страны,

как Россия, будет гарантирована только при условии финансового благополучия ее

многочисленных территорий. Отсюда - значимость проблем разработки концепции

эффективной бюджетной политики в регионах и на местах, позволяющей на деле

обеспечить финансовую самостоятельность, получение населением достаточного

объема общественных благ, доходную самодостаточность и ответственность

субъектов Федерации и их территорий.

Бюджет любого государства - это

концентрированное выражение политики государства на данном отрезке времени.

Причем Государственный бюджет - это зеркальное отражение национальных

приоритетов, первостепенных, архиважных целей государства, т.е. зафиксирована

политика данной правящей элиты, которая выработала компромисс между различными

политическими силами на конкретный момент расстановки этих сил на политическом

Олимпе. Следовательно, бюджет - квинтэссенция политики, выработанной не только

правительством как органом исполнительной власти, а всей правящей элитой.

Ведущую, определяющую роль в формировании и

развитии экономической структуры любого современного общества играет

государственное регулирование, осуществляемое в рамках избранной властью

экономической политики. Одним из наиболее важных механизмов, позволяющих

государству осуществлять экономическое и социальное регулирование, является

финансовый механизм - финансовая система общества, главным звеном которой

является государственный бюджет. Именно посредством финансовой системы

государство образует централизованные и воздействует на формирование

децентрализованных фондов денежных средств, обеспечивая возможность выполнения

возложенных на государственные органы функций.

Таким образом, актуальность данной темы

заключается в первостепенной важности бюджета для функционирования национальной

экономики.

Цель исследования - исследовать бюджетное

устройство в Российской Федерации, принципы построения бюджетной системы и

рассмотреть её воздействие на экономику страны.

Поставленная цель предопределила постановку и

решение следующих задач:

исследовать основные черты и принципы бюджетного

устройства Российской Федерации;

рассмотреть принципы построения государственного

бюджета;

изучить источники формирования налоговых и

неналоговых поступлений доходной части бюджетов разных уровней, а также

рассмотреть расходы бюджетов разных уровней;

рассмотреть бюджетную классификацию и ее

использование;

исследовать воздействие бюджета на жизнь страны

в целом;

предложить мероприятия по совершенствованию

бюджетной системы Российской Федерации.

Объектом конкурсной работы является

государственный бюджет Российской Федерации.

В совокупности стратегических и тактических

целей современной бюджетной политики РФ важная роль принадлежит проведению

бюджетной реформы, позволяющей более эффективно управлять ограниченными

бюджетными ресурсами. Одним из приоритетов финансовой политики государства

стало развитие стимулирующих элементов бюджетного процесса. Научно обоснованная

организация бюджетного процесса является чрезвычайно важной проблемой развития

общественных финансов. От ее решения зависит эффективность перераспределения

средств в экономике, своевременность финансирования государственных

обязательств и соответствующих экономических программ. Не случайно опыт

развития страны свидетельствует о постоянном поиске наиболее рациональной

системы организации бюджетного процесса.

С развитием рыночных отношений, хотя прежний

финансовый механизм был сломан, бюджетный процесс остался одним из немногих

рычагов, реально обеспечивающих управляемость экономики. Однако, если

организационная, управленческая, институциональная структуры бюджетного

процесса неэффективны, они сами становятся дестабилизирующими факторами. Утрата

государственного контроля за поступлением и расходованием средств федерального

бюджета, отсутствие детального учета этих средств порождали безответственное

отношение к ним на всех уровнях, привели к ослаблению бюджетной дисциплины, а

информационная асимметрия в условиях острой недостаточности бюджетных средств

не позволяла перегруппировать финансовые ресурсы для наиболее рационального их

использования в период рыночных преобразований в экономике.

В процессе экономической эволюции бюджетной

системы страны распределение прав и обязанностей в области налогообложения,

расходования средств и экономического регулирования между различными уровнями

государственной власти и муниципального управления находятся в неравномерной

динамике при постоянно меняющихся условиях, факторах и субъектах. При

осуществлении реформ необходим эволюционный подход к научному анализу

бюджетного процесса - составлению и утверждению бюджетов, распределению

доходных источников, расходных полномочий и перераспределению финансовой помощи

между бюджетами разных уровней, организации казначейского исполнения бюджета и

контроля за его исполнением.

Целью данной курсовой работы является анализ

бюджетной политики РФ на современном этапе развития.

Для достижения поставленной цели следует

выполнить следующие задачи:

раскрыть экономическую сущность бюджета, его

структура и роль для государства;

изучить задачи и функции бюджетной политики;

рассмотреть проблемы формирования бюджетной

политики в условиях финансового кризиса;

провести исследование проводимой бюджетной

политики России на современном этапе;

предложить основные направления

совершенствования бюджетной политики на современном этапе.

Объектом курсовой работы является бюджетная

политика Российской Федерации.

Предметом выступают результаты бюджетной политики

в области доходов, расходов и межбюджетных отношений.

Информационной базой при написании курсовой

работы послужили: учебные издания, статьи периодических изданий, данные

Министерства финансов РФ, данные Госкомстат РФ.

Глава 1. Теоретические аспекты формирования

бюджетной политики на современном этапе развития

1.1 Экономическая сущность бюджета,

его структура и роль для государства

Возникновение бюджета связано с зарождением и

формированием государства, использующего его в качестве основного инструмента

обеспечения как непосредственно своей деятельности, так и важнейшего элемента

проведения социально-экономической политики.

Сложность выяснения сущности бюджета, прежде

всего, связана с тем, что данный термин используется для обозначения различных

по своей природе явлений. Одно из них выражает совокупность финансовых

отношений, обусловленных существованием основного централизованного денежного

фонда страны. Другое - связано с формой практического использования бюджетных

отношений, с законодательным оформлением соответствующего финансового

документа.

Рассматривать бюджет в качестве финансовой, а

соответственно, и экономической категории товарного хозяйствования позволяют

реальные и объективные отношения, возникающие на стадии стоимостного

перераспределения, обусловленные необходимостью обеспечения непрерывности

воспроизводства, как одного из способов функционирования финансов.

Совокупность денежных отношений государства с

предприятиями, учреждениями, населением, а также между органами государственной

власти, связанных с образованием и использованием на общественные потребности

основного централизованного фонда, формирует внутреннюю структуру этого фонда и

равнозначно, понятию “бюджетные отношения".

В Бюджетном Кодексе РФ бюджет определен как

форма образования и расходования фонда денежных средств, предназначенных для

финансового обеспечения задач и функций государства и местного самоуправления.

По экономической сущности государственный бюджет

это денежные отношения, возникающие у государства с юридическими и физическими

лицами по поводу распределения национального дохода в связи с образованием и

использованием бюджетного фонда, предназначенного для финансирования экономики,

социально-культурных мероприятий, нужд обороны и государственного управления.

По материально-вещественному воплощению - это фонд денежных средств, по

плановой форме - финансовый документ, составляемый в виде баланса доходов и

расходов [15, c.49].

Бюджет играет важную экономическую, социальную и

политическую роль в воспроизводственном процессе, является инструментом

воздействия на развитие экономики и социальной сферы, выступая ускорителем, а

иногда тормозом социально-экономического развития общества. Он является

основным финансовым планом страны, утверждаемым Федеральным Собранием РФ как закон.

Через него мобилизуются средства предприятий различных форм собственности и

часть доходов населения. Они направляются на финансирование народного

хозяйства, социально-культурных мероприятий, укрепление обороноспособности

страны, содержание органов государственного управления, создание

государственных материальных и финансовых резервов, финансовую поддержку

бюджетов субъектов федерации, погашение и обслуживание государственного долга.

Государственный бюджет - важнейший финансовый

документ страны. Он представляет собой совокупность финансовых смет всех

ведомств, государственных служб, правительственных программ и т.д. В нём

определяются потребности, подлежащие удовлетворению за счёт государственной

казны, равно как указываются источники и размеры ожидаемых поступлений в

государственную казну.

Деятельность государства по формированию,

рассмотрению, утверждению, исполнению бюджета, а также составлению и

утверждению отчёта об его исполнении (формулировка касается бюджетов всех

уровней, входящих в бюджетную систему РФ) называется бюджетный проце́сс.

В бюджетную систему Российской Федерации входят

бюджеты следующих уровней:

. Федеральный бюджет

. Бюджеты субъектов Российской Федерации

(региональные бюджеты)

. Бюджеты муниципальных образований (местные

бюджеты)

. Бюджеты государственных внебюджетных фондов.

Согласно статье 215.1 Бюджетного кодекса

Российской Федерации кассовое обслуживание исполнения бюджетов бюджетной

системы Российской Федерации осуществляется Федеральным казначейством.

Если запланированные доходы бюджета превышают

расходы бюджета, то это называется бюджетный профици́т

(или профицит бюджета). Если запланированные расходы бюджета превышают доходы

бюджета, то это называется бюджетный дефици́т

(или дефицит бюджета). Когда при исполнении бюджета уровень дефицита бюджета

превышает установленный при утверждении бюджета показатель, или происходит

значительное снижение ожидавшихся доходов бюджета, то представительный орган

власти (на основе предложений органа исполнительной власти) принимает решение о

введении установленного законом механизма уменьшения расходов. Такое

"урезание" запланированных бюджетом расходов называется секве́стр.

В современных условиях наибольшим приоритетом

пользуются агропромышленный, топливно-энергетический, военно-промышленный комплекс

и транспорт. В расходах на национальную экономику более 60% составляют дотации

приоритетным отраслям экономики [15, c.50].

Большое значение имеет социальная направленность

бюджетных расходов. В силу кризисного этапа переходного периода приоритетом

социальной политики РФ является государственная поддержка наименее защищенных

слоев населения (пенсионеров, инвалидов, малообеспеченных семей), а также

стабилизация финансирования учреждений здравоохранения, образования и культуры.

Структура бюджета необходима для формирования

иерархии бюджетообразующих статей, а именно:

распределения ответственности между структурными

подразделениями - бюджетообразующие статьи уточняются, и в дальнейшем

структурные подразделения могут работать как с общим правилом, так с собственной

уточняющей статьей;

формирования совокупных доходов и расходов -

формируют удобную для рассмотрения различных расчетов величин иерархию статей;

формирования бюджета денежных средств - в

структуре бюджета имеются статьи имеющие отношение к движению денежной массы.

Таким образом, государственный бюджет влияет на

размеры частных накоплений, определение структуры доходов предприятий и

реальные доходы населения.

В процессе бюджетного планирования

устанавливается рациональное соотношение между централизованными и

децентрализованными фондами денежных средств, определяются размеры финансовых

ресурсов предприятий, а также степень участия предприятий в формировании

доходов бюджетной системы.

1.2 Задачи и функции бюджетной

политики

Бюджетная политика государства это совокупность

мероприятий в сфере организации бюджетных отношений с целью обеспечения его

денежными средствами для выполнения своих функций.

Бюджетная политика предполагает определение

целей и задач в области государственных финансов, разработку механизма

мобилизации денежных средств в бюджет, выбор направлений использования

бюджетных средств, управление государственными финансами, налоговой и бюджетной

системой, организацию с помощью фискальных инструментов регулирования

экономических и социальных процессов. В этом состоит социально-экономическая

сущность бюджетной политики государства.

В соответствии с намеченными целями, формируются

задачи, которые определяют стратегические направления и ориентиры бюджетной

политики. Как правило, это:

концентрация финансовых ресурсов на решении

приоритетных вопросов;

снижение налоговой нагрузки на экономику;

упорядочивание государственных обязательств;

создание эффективной системы межбюджетных

отношений и управления государственными финансами.

Бюджетная политика является ядром экономической

политики государства и отражает все его финансовые взаимоотношения с

общественными институтами и гражданами.

Сущность бюджетной политики, как и любой другой

экономической категории проявляется в двух функциях - распределительной и контрольной.

Благодаря первой происходит концентрация

денежных средств в руках государства и их использование с целью удовлетворения

общегосударственных потребностей. Это происходит путем перераспределения

финансовых ресурсов между разными подразделениями общественного производства

(отраслями, территориями и т.д.), уровнями государственного управления, слоями

общества. Границы действия распределительной функции очень широки, т.к. в

бюджетные отношения вступают почти все участники воспроизводственного процесса.

Вторая - контрольная функция позволяет узнать,

как фактически складываются пропорции в распределении бюджетных средств,

эффективно ли они используются, сигнализирует об отклонениях в движении

бюджетных средств, отображает экономические процессы, происходящие в

структурных звеньях экономики. Благодаря ей, можно прогнозировать

социально-экономические последствия бюджетной политики.

Для осуществления функций государство

вырабатывает бюджетный механизм, представляющий собой совокупность форм

организации бюджетных отношений, методов мобилизации и использования средств

общегосударственного фонда. Бюджетный механизм включает в себя бюджетную

систему страны, административные органы, правовые основания в виде законов и

постановлений высших органов управления страны, систему документации и

отчетности и прочие реквизиты, необходимые для конкретной деятельности по

исполнению доходной и расходной частей бюджета. Использование бюджетного

механизма для регулирования экономики осуществляется посредством маневрирования

поступающими в распоряжение государства денежными средствами.

В зависимости от экономического содержания

разных групп бюджетных отношений в структуре бюджетного механизма выделяют три

звена:

механизм мобилизации денежных средств в

бюджетную систему страны;

механизм расходования бюджетных средств;

механизм межбюджетного распределения и

перераспределения финансовых ресурсов.

В зависимости от особенностей управления

бюджетными отношениями в бюджетном механизме выделяют следующие блоки

бюджетное планирование;

бюджетное прогнозирование;

бюджетный контроль и т.д.

Таким образом, функционирование государственного

бюджетной политики происходит посредством особых экономических форм, отражающих

отдельные этапы перераспределения - доходов и расходов бюджета. Эти экономические

категории различны по своим функциональным характеристикам и будут рассмотрены

в соответствующих разделах учебного пособия.

1.3 Проблемы формирования бюджетной

политики в условиях финансового кризиса

Социально-экономическое развитие и политическая

стабильность в обществе основываются на четком планировании и исполнении

бюджета, которому в идеале должна быть присуща сбалансированность доходной и

расходной частей. В 2007 г. в России был впервые принят "трехлетний"

бюджет, но уже в процессе исполнения в него были внесены существенные

изменения. Со второй половины 2008 г. влияние мирового финансового кризиса

потребовало корректировки бюджетной и налоговой политики, направленной на

обеспечение экономической устойчивости страны и трансформации планов относительно

ее будущего развития.

В результате внесенных изменений признаны

утратившими силу положения Федерального закона от 24 ноября 2008 г. 204-ФЗ

"О федеральном бюджете на 2009 год и на плановый период 2010 и 2011

годов" в части, касающейся бюджетов 2010-2011 гг. Сокращение доходов

федерального бюджета на 2009 г. спрогнозировано на 38,6% по сравнению с

учтенным и обусловлено в первую очередь снижением поступлений нефтегазовых

доходов, налогов на прибыль, добавленную стоимость организаций и доходы

населения. Это потребовало существенного пересмотра расходных обязательств. В

такой ситуации проблемы исполнения региональных и местных бюджетов проявляются

особенно остро, тем более что на помощь федерального бюджета рассчитывать

сложно.

В этих условиях региональные власти находятся в

поиске оптимальных методов и форм государственной поддержки, стоят перед

сложным выбором либерализации или ужесточения налогового администрирования. С

одной стороны, необходимо на максимальном уровне обеспечить собираемость

доходов в бюджет, не допустить ухода бизнеса в "тень", с другой -

важно не поставить налогоплательщика на грань банкротства, не спугнуть

чрезмерным вниманием предпринимателей и крупных производителей.

На государственном уровне выстроена система

антикризисного управления, включающая в себя широкий набор инструментов и мер

государственной поддержки реального сектора экономики, финансового рынка,

инновационного и инвестиционного развития, содействия занятости населения.

Политика предшествующих лет позволила

заблаговременно создать ряд инструментов и резервов, необходимых для того,

чтобы существенно смягчить воздействие на российскую экономику мирового

финансового кризиса. Была заложена и хорошая основа для позитивных структурных

изменений в экономической и социальной сфере.

Но бюджетное планирование на среднесрочную

перспективу осуществляется в ситуации, при которой сохраняются высокие риски

продолжения глобального экономического кризиса.

В 2009 году ожидается значительный спад ВВП,

более глубокий по сравнению с первоначальными прогнозами. Перспективы

восстановления положительного роста ВВП в 2010 году остаются неопределенными.

Высок уровень числа безработных, медленно снижается инфляция, впервые за

десятилетие прогнозируется снижение реального уровня доходов граждан.

Резкое падение государственных доходов в

условиях мирового финансового кризиса заставляет скорректировать бюджет на

текущий год. Впервые за последние десять лет расходы бюджета будут выше

доходов. Дефицит федерального бюджета составит не менее 7 процентов ВВП. Накопленные

резервы позволили продолжить устойчивое выполнение социальных обязательств,

минимизировать сокращение государственного спроса по ряду направлений и

заложить возможность осуществления расходов на реализацию антикризисной

программы. Общие расходы федерального бюджета превысят ранее запланированный

уровень.

Во-первых, бюджетное планирование должно

базироваться на консервативных прогнозах цен на сырье. При этом необходимо

продолжить сбережение части нефтегазовых доходов в условиях конъюнктурно высоких

цен на сырье. Кризис показал, что структура российской экономики обусловливает

высокую зависимость не только нефтегазовых, но и других бюджетных доходов от

нефтегазового сектора и внешнеэкономической конъюнктуры [18, c.5].

Во-вторых, нужна разумная политика сдерживания

роста государственных расходов. В нынешних условиях раздутые расходы становятся

неподъемными для государства и могут стать дополнительным источником финансовой

нестабильности.

В-третьих, при реализации антикризисных мер

нельзя решать сиюминутные проблемы в ущерб долговременным приоритетам,

принимать решения, влекущие за собой рост неэффективных расходов,

иждивенчество, консервацию сложившихся перекосов и дисбалансов, нарушать

базовые бюджетные принципы и процедуры, размывая финансовую, а значит, и

правовую ответственность государства.

В-четвертых, поддержание макроэкономической

стабильности является фундаментальным условием устойчивого развития экономики.

Ее нарушение в конечном счете ведет к замедлению экономического роста из-за

удорожания кредитных ресурсов для частного сектора, уменьшения частных

инвестиций, роста инфляции и возрастания рисков для предпринимательской

деятельности.

Таким образом, нарушение макроэкономической

стабильности чревато неисполнением государством принятых обязательств,

необходимостью повышения налоговой нагрузки либо масштабным увеличением

заимствований. Всё это позволит сформировать и реализовать ответственную

бюджетную политику, которая будет служить одним из ключевых инструментов

достижения наших долгосрочных целей.

Современной российской бюджетной политике

приходится решать ряд важных проблем.

Во-первых, стоит задача снятия административных

ограничений и запретительного налогообложения по реализации организациями на

внутреннем рынке продукции по цене ниже себестоимости и имущества, состоящего

на балансе, по цене ниже остаточной стоимости.

Во-вторых, предстоит кардинально изменить

существующее положение, при котором в доходную часть федерального бюджета

практически не отчисляются дивиденды, адекватные доле государственного участия

в собственности организаций, а также арендная плата и доходы от услуг,

связанных с выполнением государственных функций.

В-третьих, с учетом приоритетного финансирования

выплаты заработной платы, денежного довольствия, пенсий, стипендий, других

социальных выплат и погашения части задолженности по ним расходную часть

федерального бюджета целесообразно исполнять с применением механизма целевого

финансирования. Важно не допускать сокращения объемов текущих поступлений

налоговых платежей в денежной форме в федеральный бюджет.

В-четвертых, Правительство РФ предполагает

изменить объемы и механизм финансирования аппаратов государственных

внебюджетных фондов с целью сокращения расходов на их содержание и

использования сэкономленных сумм для решения функциональных задач фондов.

В-пятых, в целях рационального управления

кассовыми средствами федерального бюджета, минимизации остатков на бюджетных

счетах важно централизовать все доходы и средства федерального бюджета на

счетах органов федерального казначейства, переходя постепенно к единому счету

федерального казначейства. Это обеспечит строго целевое использование средств

бюджетных фондов.

В-шестых, назрела ревизия федеральных целевых

программ с целью уточнения и упорядочения объемов финансирования программ с

целью их оптимизации. /11, с. 15-25/.

В-седьмых, важно обеспечить строгое соблюдение

государственного контроля за производством и оборотом алкогольной продукции,

вытеснить нелегального производителя с алкогольного и табачного рынков.

В-восьмых, необходима единая система мониторинга

и управления государственным долгом, включая внешние займы субъектов РФ и

органов местного самоуправления. Предстоит также разработать и принять

программу погашения и обслуживания государственного долга на уровне государства,

его субъектов и органов местного самоуправления с включением в нее нормативов,

при несоблюдении которых выпуск долговых обязательств будет автоматически

приостанавливаться.

Глава 2. Исследование проводимой

бюджетной политики России на современном этапе

2.1 Анализ современной бюджетной

политики в области доходов

Доходы федерального бюджета в 2009 году составят

9518,3 млрд. рублей, что в реальном выражении на 1,2% ниже, чем в 2008 году. В

целом за 2009-2011 доходы в реальном выражении возрастут на 3,6%, или на 1,2% в

среднем за год. Для сравнения: в 2006-2008 гг. среднегодовой размер роста

доходов в реальном выражении составлял 9,1% (27,4% за период). По отношению к

ВВП доходы бюджета сократились с 21,2% в 2008 году до 19,6% в 2009 году и 18,0%

в 2011 году. Это связано, в основном, с сокращением нефтегазовых доходов.

Нефтегазовые доходы федерального бюджета сократились с 10,1% ВВП в 2008 году,

до 5,8% ВВП в 2011 году. При этом доля нефтегазовых доходов в общем объеме

доходов федерального бюджета сокращается с 47,4% в 2008 году до 32,3% в 2011

году [34]. Более наглядно структура доходов федерального бюджета в% к ВВП

отображена в таблице 2.1

Таблица 2.1 - Структура доходов федерального

бюджета в% к ВВП

|

Показатель

|

2008

|

2009

|

2010

(оценка)

|

2011

(оценка)

|

|

Всего

доходов

|

21,23

|

19,58

|

18,68

|

17,96

|

|

В

т. ч.

|

|

|

|

|

|

Налог

на прибыль организаций

|

1,52

|

1,41

|

1,36

|

1,34

|

|

ЕСН

|

1,18

|

1,21

|

1,24

|

1,28

|

|

НДС

|

2,88

|

3,68

|

3,63

|

3,63

|

|

Акцизы

|

0,36

|

0,37

|

0,37

|

0,39

|

|

НДПИ

|

3,46

|

2,4

|

2,09

|

1,87

|

|

Таможенные

пошлины

|

8,18

|

6,75

|

6,1

|

5,54

|

|

Нефтегазовые

доходы

|

10,06

|

7,49

|

6,52

|

5,8

|

|

Не

нефтегазовые доходы

|

11,17

|

12,09

|

12,16

|

12,16

|

Анализ данных таблицы 2.1 показывает, что

сокращение нефтегазовых доходов происходит в результате снижения удельного веса

нефтегазового сектора в ВВП, что связано с действием трех фундаментальных

факторов [35].

. Наметилась долгосрочная тенденция замедления

добычи и экспорта нефти. Так, если в 2000-2007 годах среднегодовые темпы

прироста добычи нефти составили 6,2%, то в 2008-2011 годах они прогнозируются

на уровне 1,4%, среднегодовые темпы прироста экспорта нефти составят 0,4% в

2008-2011 годах против 8,7% в 2000-2007 годах.

Не нефтегазовые доходы федерального бюджета в

2009-2011 годах находятся на уровне 12,1% ВВП

. Происходящее в последние годы и прогнозируемое

укрепление рубля, связанное с объективными макроэкономическими условиями -

такими, как сохранение высоких цен на товары российского экспорта и расширение

притока иностранного капитала - существенно снижает поступления в бюджет

нефтегазовых доходов (которые "привязаны" к стоимости экспорта, либо

пропорциональны обменному курсу доллара - как НДПИ на нефть).

. Прогнозируемое снижение цен на нефть с 92

долл. США за баррель в 2008 году до 72 долл. США за баррель в 2011 году.

В трехлетней политики создание налоговой

сохранение уровня перспективе приоритетами в области бюджетной являются

эффективной системы и неизменного номинального налогового бремени.

Основные изменения налогового законодательства:

) Налог на прибыль организаций:

обеспечение учета при налогообложении прибыли

всех экономически обоснованных расходов организации по обучению, лечению,

пенсионному обеспечению работников в социально разумных размерах;

расходы на приобретение лицензий на право

пользования недрами должны учитываться при определении налоговой базы по налогу

на прибыль организации в течение срока, не превышающего 2 года;

создание дальнейших стимулов для увеличения

капитальных вложений в основные средства возможно путем изменения состава

амортизационных групп. Отказ от пообъектного начисления амортизации и переход к

начислению налоговой амортизации по группам.

) Акцизы

В Налоговый кодекс будут внесены изменения,

предусматривающие дифференциацию ставок акцизов на нефтепродукты с целью

установления более низких ставок акцизов на более качественное и экологически безопасное

моторное топливо.

) Налог на добычу полезных ископаемых

В целях повышения эффективности налога на добычу

полезных ископаемых, взимаемого при добыче нефти, с учетом роста себестоимости

тонны добываемой нефти предлагается с 2009 года повысить необлагаемый минимум,

учитываемый при расчете коэффициента Кц, установленного пунктом 3 статьи 342

Налогового кодекса Российской Федерации, с 9 до 15 долларов США.

) Налог на доходы физических лиц и единый

социальный налог

В целях реализации демографической политики с

2009 года необходимо увеличение размеров налоговых вычетов с 600 до 800 рублей

по налогу на доходы физических лиц, предоставляемых налогоплательщикам, на

обеспечении которых находится ребенок, т.е. родителям, в том числе приемным

родителям, опекунам и попечителям [21, c.156].

Одновременно планируется отмена действующего

ограничения на уровне 40 тысяч рублей дохода, до достижения которого

предоставляется данный вычет.

С 2009 года будет увеличен также предельный

размер дохода, до достижения которого налогоплательщик имеет право на

применение стандартного налогового вычета по налогу на доходы физических лиц, с

20 тысяч рублей до 40 тысяч рублей.

) Налог на добавленную стоимость

В составе важных направлений совершенствования

налога на добавленную стоимость представляется необходимым освободить от

налогообложения с 2009 года реализацию услуг, имеющих социальный характер.

Вносимые изменения будут направлены, прежде

всего, на обеспечение ситуации, при которой от налогообложения освобождаются

услуги вне зависимости от того, предоставляет их государственное

(муниципальное) учреждение или некоммерческая организация.

) Налогообложение в рамках специальных налоговых

режимов

В целях придания специальным налоговым режимам

более целевого характера при подготовке изменений в Налоговый кодекс

необходимо:

уточнить критерии по идентификации субъектов

предпринимательской деятельности. Упрощенная система налогообложения и система

налогообложения в виде единого налога на вмененный доход должна применяться

представителями малого предпринимательства;

внести ряд изменений в положения Налогового

кодекса, регламентирующие применение упрощенной системы налогообложения на

основе патента;

в целях облегчения административной нагрузки

следует предусмотреть уменьшение объема отчетности, представляемой

налогоплательщиками, закрепив обязанность представления налоговых деклараций

только по итогам налогового периода. Это позволит сократить количество

отчетности для налогоплательщиков, применяющих упрощенную систему

налогообложения, - в 4 раза, для налогоплательщиков единого

сельскохозяйственного налога - в 2 раза;

для объективного установления величины базовой

доходности по единому налогу на вмененный доход следует разработать порядок ее

определения по видам предпринимательской деятельности на основании отраслевых

исследований.

2.2 Оценка бюджетной политики России

в области расходов

Проектировки бюджетных ассигнований федерального

бюджета на 2009 - 2011 годы основаны на сформулированных в программных

выступлениях Президента Российской Федерации и Председателя Правительства

Российской Федерации, а также в Бюджетном послании Президента Российской

Федерации "О бюджетной политике в 2009-2011 годах" стратегических

приоритетах [35]:

построение национальной инновационной системы за

счет развития фундаментальной и прикладной науки, поддержки крупных

научно-технических проектов и перспективных технологий, создания стимулов для

инновационной деятельности;

наращивание инвестиций в человеческий капитал,

включая развитие образования и здравоохранения;

развитие инфраструктуры, прежде всего,

транспортной, телекоммуникационной и энергетической;

повышение эффективности государственных

институтов путем улучшения работы судебной системы и правоохранительных

органов, реформирования государственного управления и государственной службы,

поддержки институтов гражданского общества.

Важной задачей остается обеспечение

обороноспособности страны и безопасности граждан.

Реализация этих приоритетов требует

переориентации и повышения эффективности использования ресурсов не только

федерального бюджета, но бюджетной системы Российской Федерации в целом, а

также проведения институциональных реформ и целенаправленных мер

государственного регулирования.

Кроме того, предлагаемые основные направления

расходов федерального бюджета обеспечивают в соответствии с базовыми принципами

бюджетного законодательства безусловное выполнение как ранее принятых, так и

предлагаемых новых решений, определяющих действующие и принимаемые расходные

обязательства Российской Федерации.

Общий объем расходов консолидированного бюджета

Российской Федерации в 2011 году по сравнению с 2008 годом увеличится в 1,45

раза в номинальном и в 1,2 раза в реальном выражении при в целом стабильной

структуре расходов, отражающей объемы финансового обеспечения основных функций

и полномочий органов публичной власти.

В структуре расходов консолидированного бюджета

Российской Федерации преобладают расходы на финансовое обеспечение публичных

услуг в сфере образования, здравоохранения, культуры, жилищно-коммунального

хозяйства (около 34%), затем следуют социальная политика, включая трансферты

внебюджетным фондам (около 20%), обеспечение обороны и безопасности (около

17%), поддержка национальной экономики, включая развитие инфраструктуры (около

16%), общегосударственные вопросы (около 9%).

При этом для оценки общего объема бюджетных

средств по ряду социально значимых направлений, прежде всего, здравоохранению и

образованию, необходимо учитывать расходы государственных внебюджетных фондов,

а также установленные законодательством или планируемые к введению налоговые

льготы. Так, общий объем расходов федерального и территориальных фондов

обязательного медицинского страхования в 2008 году прогнозируется на уровне

1,2% ВВП, а объем налоговых льгот в сфере здравоохранения и образования - 0,2%

ВВП. С учетом этих факторов суммарный объем бюджетных ресурсов, направляемых на

цели здравоохранения и образования в среднем за 2008-2011 годы оценивается на

уровне 7,7% ВВП.

Доля расходов федерального бюджета (без учета

трансфертов бюджетам субъектов Российской Федерации) в консолидированном

бюджете Российской Федерации в 2008-2011 гг., как и в предыдущие годы, составит

около 52%, что соответствует основным принципам, заложенным при законодательном

разграничении полномочий и закреплении доходных источников (с учетом

необходимости частичного перераспределения между субъектами Российской

Федерации финансовых ресурсов) [35].

По данным отчета об исполнении

консолидированного бюджета Российской Федерации за 2007 год, доля расходов

федерального бюджета в общем объеме расходов на национальную безопасность и

правоохранительную деятельность составляет 77%, социальную политику, включая

трансферты внебюджетным фондам - 66%, общегосударственные функции - 62%.

Только из федерального бюджета обеспечиваются

расходы на национальную оборону. За последние годы существенно (с 19 до 44%)

возросла доля федерального бюджета в расходах консолидированного бюджета на

национальную экономику. Что касается расходов социального характера, то

основные расходы на здравоохранение (84%), образование (81%), культуры (78%),

жилищно-коммунальное хозяйство (76%) осуществляются из региональных и местных

бюджетов.

При этом социальная направленность федерального

бюджета в основном реализуется путем финансового обеспечения ключевых

направлений и программ общенационального значения (высшее и, в значительной

степени, среднее профессиональное образование, высокотехнологичная медицинская

помощь, особо значимые учреждения культуры), а также путем предоставления

межбюджетных трансфертов субъектам Российской Федерации, в том числе - целевого

характера (субвенции на реализацию "делегированных" полномочий в

сфере социальной защиты населения, субсидии в рамках реализации приоритетных

национальных проектов, поддержки сельского хозяйства, реализации федеральных

целевых программ).

В соответствии с прогнозной оценкой общий объем

расходов федерального бюджета в 2011 году по сравнению с 2008 годом возрастет в

1,5 раза в номинальном и 1,2 в раза в реальном выражении при тенденции, начиная

с 2009 года, к сокращению их доли в ВВП до уровня 2008 года.

Таблица 2.2 - Основные параметры расходов

федерального бюджета на 2006-2011 гг. [34]

|

Показатель

|

2006

|

2007

|

2008

|

Оценка

|

|

Отчёт

|

Отчёт

|

Отчёт

|

2009

|

2010

|

2011

|

|

Расходы,

всего млрд. руб.

|

4284,8

|

5986,6

|

7021,9

|

8810,4

|

9791,6

|

10706,0

|

|

%

ВВП

|

15,9

|

18,1

|

16,6

|

18,1

|

17,6

|

16,9

|

|

Процентные

расходы, млрд. руб.

|

172,8

|

143,1

|

179,9

|

205,5

|

241,4

|

308,0

|

|

Непроцентные

расходы, млрд. руб.

|

4112,0

|

5843,5

|

6842,1

|

8604,9

|

9305,3

|

9862,6

|

|

Прирост

к предыдущему году

|

|

млрд.

руб.

|

|

1701,8

|

1035,3

|

1788,5

|

981,2

|

914,4

|

|

%

в номинальном выражении

|

|

39,7

|

17,3

|

25,5

|

11,1

|

9,9

|

|

%

в реальном выражении

|

|

24,8

|

6,1

|

16,7

|

3,9

|

2,4

|

|

|

|

|

|

|

|

|

Определение общего объема расходов федерального

бюджета осуществлялось в соответствии с установленными Бюджетным кодексом

Российской Федерации требованиями в отношении размера:

нефтегазового трансферта - 5,5% ВВП в 2009 году,

4,5% в 2010 году и 3,7% ВВП начиная с 2011 года (статья 96.8 Бюджетного кодекса

Российской Федерации с учетом переходных положений);

источников финансирования дефицита - не более 1%

ВВП (статья 94 Бюджетного кодекса Российской Федерации);

условно утверждаемых расходов (не распределяемых

в текущем бюджетном цикле) - не менее 2,5% от общего объема расходов в первом

(2010) и не менее 5% во втором (2011) году планового периода (статья 199

Бюджетного кодекса Российской Федерации).

Согласно нормам Бюджетного кодекса Российской

Федерации и Положения о составлении проекта федерального бюджета и бюджетов

государственных внебюджетных фондов Российской Федерации, утвержденного

Постановлением Правительством Российской Федерации от 29 декабря 2007 года,

планирование бюджетных ассигнований федерального бюджета на 2009-2011 годы

впервые осуществлялось в формате "скользящей трехлетки" раздельно по

бюджетным ассигнованиям на исполнение действующих и принимаемых расходных

обязательств в соответствии с предусмотренными бюджетным законодательством

принципами безусловного исполнения принятых расходных обязательств.

В основу расчетов бюджетных ассигнований на

исполнение действующих расходных обязательств было положено уточнение бюджетных

ассигнований, утвержденных на 2009 и 2010 годы Федеральным законом от 24 июля

2007 года "О федеральном бюджете на 2008 год и на плановый период 2009 и

2010 годов" (далее - федеральный бюджет на 2008-2010 годы) в соответствии

с новыми основными параметры прогноза социально-экономического развития

Российской Федерации и их расчет на 2011 год с учетом решений, принятых при

внесении изменений в федеральный бюджет на 2008-2010 годы (федеральный закон

от5 марта 2008 года и проект федерального закона "О внесении изменений в

Федеральный закон "О федеральном бюджете на 2008 год и на плановый период

2009 и 2010 годов", принятый в июне текущего года Государственной Думой в

первом чтении).

Общий объем бюджетных ассигнований федерального

бюджета на исполнение действующих расходных обязательств на 2009 год определен

в размере 7 795,0 млрд. рублей, на 2010 год - 8 329,1 млрд. рублей и на 2011

год - 8511,5 млрд. рублей.

В их составе предусмотрены средства на

реализацию ранее принятых и учтенных при формировании федерального бюджета на

2008-2010 годы решений по повышению уровня пенсионного обеспечения и социальной

поддержки населения, устойчивого роста заработной платы работников федеральных

государственных учреждений и денежного довольствия военнослужащих, повышения

качества и доступности услуг образования и здравоохранения, решения жилищной

проблемы, реализации демографической программы, развития инфраструктуры,

реструктуризации экономики, развития научного и природно-ресурсного потенциала,

обеспечения обороноспособности и безопасности, повышения эффективности

функционирования государства.

Таким образом, в соответствии с прогнозом объема

не нефтегазовых доходов федерального бюджета, установленных Бюджетным кодексом

требований к определению размера нефтегазового трансферта, источников

финансирования дефицита и условно утверждаемых расходов, а также расчетами

бюджетных ассигнований на исполнение действующих расходных обязательств общий

объем ресурсов для финансового обеспечения принимаемых в текущем бюджетном

цикле расходных обязательств оценивается в объеме 1 015,8 млрд. рублей в 2009

году (11,5% от общего объема расходов), 1 218,0 млрд. рублей в 20.10 году и 1

659,2 млрд. рублей в 2011 году (соответственно 12,4% и 15,5% от общего объема

расходов без учета условно-утвержденных расходов).

2.3 Изучение межбюджетных отношений

с субъектами РФ

Правовую основу межбюджетных отношений

составляют Конституция Российской Федерации, Бюджетный кодекс Российской

Федерации, федеральные законы, иные нормативные правовые акты Российской

Федерации, Конституция Республики Мордовия, настоящий Закон и иные нормативные

правовые акты Республики Мордовия, регулирующие межбюджетные отношения.

Так, формами межбюджетных трансфертов,

предоставляемых из федерального бюджета, являются:

) дотации бюджетам субъектов Российской

Федерации из Федерального фонда финансовой поддержки субъектов Российской

Федерации;

) субсидии бюджетам субъектов Российской

Федерации из Федерального фонда регионального развития;

) субсидии бюджетам субъектов Российской

Федерации из Федерального фонда софинансирования социальных расходов;

) субвенции бюджетам субъектов Российской

Федерации из Федерального фонда компенсаций;

) финансовая помощь бюджетам отдельных

муниципальных образований;

) иные безвозмездные и безвозвратные

перечисления;

) бюджетные кредиты бюджетам субъектов

Российской Федерации.

Состав межбюджетных трансфертов в 2009-2011 гг.

можно пронаблюдать в таблице 2.3

Таблица 2.3 - Состав межбюджетных трансфертов в

2009-2011 гг.

|

Вид

трансферта

|

2009

|

2010

|

2011

|

|

Дотации

бюджетам субъектов Российской Федерации и муниципальных образований

|

5

014 043,5

|

3

911 234,8

|

2

205 617,4

|

|

Дотации

на выравнивание бюджетной обеспеченности

|

3

014 043,5

|

2

411 234,8

|

1

205 617,4

|

|

Дотации

бюджетам субъектов Российской Федерации на выравнивание бюджетной

обеспеченности

|

3

014 043,5

|

2

411 234,8

|

1

205 617,4

|

|

Дотации

бюджетам на поддержку мер по обеспечению сбалансированности бюджетов

|

2

000 000,0

|

1

500 000,0

|

1

000 000,0

|

|

Дотации

бюджетам субъектов Российской Федерации на поддержку мер по обеспечению

сбалансированности бюджетов

|

2

000 000,0

|

1

500 000,0

|

1

000 000,0

|

|

Субсидии

бюджетам субъектов Российской Федерации и муниципальных образований

(межбюджетные субсидии)

|

1

597 714,7

|

511

363,5

|

483

636,8

|

|

Субсидии

бюджетам субъектов Российской Федерации на оздоровление детей

|

10

300,0

|

10

300,0

|

10

300,0

|

|

Субсидии

бюджетам на осуществление капитального ремонта гидротехнических сооружений,

находящихся в собственности субъектов Российской Федерации, муниципальной

собственности, и бесхозяйных гидротехнических сооружений

|

32

000,0

|

35

000,0

|

35

000,0

|

|

Субсидии

бюджетам субъектов Российской Федерации на осуществление капитального ремонта

гидротехнических сооружений, находящихся в собственности субъектов Российской

Федерации, муниципальной собственности, и бесхозяйных гидротехнических

сооружений

|

32

000,0

|

35

000,0

|

35

000,0

|

|

Субсидии

бюджетам субъектов Российской Федерации на денежные выплаты медицинскому

персоналу фельдшерско-акушерских пунктов, врачам, фельдшерам и медицинским

сестрам скорой медицинской помощи

|

77

031,3

|

79

227,1

|

79

227,1

|

|

Субсидии

бюджетам субъектов Российской Федерации на ежемесячное денежное

вознаграждение за классное руководство

|

67

676,7

|

67

676,7

|

|

Субсидии

бюджетам на строительство и модернизацию автомобильных дорог общего пользования,

в том числе дорог в поселениях (за исключением автомобильных дорог

федерального значения)

|

193

440,0

|

-

|

-

|

|

Субсидии

бюджетам субъектов Российской Федерации на строительство и модернизацию

автомобильных дорог общего пользования, в том числе дорог в поселениях (за

исключением автомобильных дорог федерального значения)

|

193

440,0

|

-

|

-

|

|

Субсидии

бюджетам на обеспечение автомобильными дорогами новых микрорайонов

|

211

775,4

|

-

|

-

|

|

Субсидии

бюджетам субъектов Российской Федерации на обеспечение автомобильными дорогами

новых микрорайонов

|

211

775,4

|

-

|

-

|

|

Субсидии

бюджетам субъектов Российской Федерации и муниципальных образований на

реализацию федеральных целевых программ

|

700

000,0

|

-

|

-

|

|

Субсидии

бюджетам субъектов Российской Федерации на реализацию федеральных целевых

программ

|

700

000,0

|

-

|

-

|

|

Субсидии

бюджетам субъектов Российской Федерации на поощрение лучших учителей

|

6

000,0

|

-

|

-

|

|

Субсидии

бюджетам на комплектование книжных фондов библиотек муниципальных образований

и государственных библиотек городов Москвы и Санкт-Петербурга

|

2

730,0

|

20

784,9

|

-

|

|

Субсидии

бюджетам субъектов Российской Федерации на комплектование книжных фондов

библиотек муниципальных образований и государственных библиотек городов

Москвы и Санкт-Петербурга

|

2

730,0

|

20

784,9

|

-

|

|

Прочие

субсидии

|

296

761,3

|

298

374,8

|

291

433,0

|

|

Прочие

субсидии бюджетам субъектов Российской Федерации

|

296

761,3

|

298

374,8

|

291

433,0

|

|

Субвенции

бюджетам субъектов Российской Федерации и муниципальных образований

|

1

100 814,4

|

1

121 728,8

|

1

201 178,8

|

|

Субвенции

бюджетам на оплату жилищно-коммунальных услуг отдельным категориям граждан

|

542

051,1

|

606

006,8

|

669

005,4

|

|

Субвенции

бюджетам субъектов Российской Федерации на оплату жилищно-коммунальных услуг

отдельным категориям граждан

|

542

051,1

|

606

006,8

|

669

005,4

|

|

Субвенции

бюджетам на государственную регистрацию актов гражданского состояния

|

49

253,8

|

54

159,8

|

57

779,1

|

|

Субвенции

бюджетам субъектов Российской Федерации на государственную регистрацию актов

гражданского состояния

|

49

253,8

|

54

159,8

|

57

779,1

|

|

Субвенции

бюджетам на обеспечение мер социальной поддержки для лиц, награжденных знаком

"Почетный донор СССР", "Почетный донор России"

|

35

356,1

|

37

831,6

|

40

405,2

|

|

Субвенции

бюджетам субъектов Российской Федерации на обеспечение мер социальной

поддержки для лиц, награжденных знаком "Почетный донор СССР",

"Почетный донор России"

|

35

356,1

|

37

831,6

|

40

405,2

|

|

Субвенции

бюджетам на охрану и использование объектов животного мира, отнесенных к

объектам охоты

|

170,4

|

170,4

|

170,4

|

|

Субвенции

бюджетам субъектов Российской Федерации на охрану и использование объектов

животного мира, отнесенных к объектам охоты

|

170,4

|

170,4

|

170,4

|

|

Субвенции

бюджетам на перевозку несовершеннолетних, самовольно ушедших из семей,

детских домов, школ-интернатов, специальных учебно-воспитательных и иных

детских учреждений

|

561,9

|

593,4

|

838,6

|

|

Субвенции

бюджетам субъектов Российской Федерации на перевозку несовершеннолетних,

самовольно ушедших из семей, детских домов, школ-интернатов, специальных

учебно-воспитательных и иных детских учреждений

|

561,9

|

593,4

|

838,6

|

|

Субвенции

бюджетам на государственные единовременные пособия и ежемесячные денежные

компенсации гражданам при возникновении поствакцинальных осложнений

|

210,0

|

246,0

|

216,0

|

|

Субвенции

бюджетам субъектов Российской Федерации на государственные единовременные

пособия и ежемесячные денежные компенсации гражданам при возникновении

поствакцинальных осложнений

|

210,0

|

246,0

|

216,0

|

|

Субвенции

бюджетам на выплаты инвалидам компенсаций страховых премий по договорам

обязательного страхования гражданской ответственности владельцев транспортных

средств

|

1

215,8

|

1

215,8

|

1

215,8

|

|

Субвенции

бюджетам субъектов Российской Федерации на выплаты инвалидам компенсаций

страховых премий по договорам обязательного страхования гражданской

ответственности владельцев транспортных средств

|

1

215,8

|

1

215,8

|

1

215,8

|

|

Субвенции

бюджетам на осуществление первичного воинского учета на территориях, где

отсутствуют военные комиссариаты

|

19

023,7

|

20

856,3

|

22

174,3

|

|

Субвенции

бюджетам субъектов Российской Федерации на осуществление первичного воинского

учета на территориях, где отсутствуют военные комиссариаты

|

19

023,7

|

20

856,3

|

22

174,3

|

|

Субвенции

бюджетам на осуществление отдельных полномочий в области лесных отношений

|

114

834,4

|

120

841,6

|

121

734,1

|

|

Субвенции

бюджетам субъектов Российской Федерации на осуществление отдельных полномочий

в области лесных отношений

|

114

834,4

|

120

841,6

|

121

734,1

|

|

Субвенции

бюджетам на осуществление отдельных полномочий в области водных отношений

|

16

722,0

|

19

217,8

|

19

217,8

|

|

Субвенции

бюджетам субъектов Российской Федерации на осуществление отдельных полномочий

в области водных отношений

|

16

722,0

|

19

217,8

|

19

217,8

|

|

Субвенции

бюджетам на выплату единовременного пособия при всех формах устройства детей,

лишенных родительского попечения, в семью

|

6

041,4

|

7

439,2

|

7

878,5

|

|

Субвенции

бюджетам субъектов Российской Федерации на выплату единовременного пособия

при всех формах устройства детей, лишенных родительского попечения, в семью

|

6

041,4

|

7

439,2

|

7

878,5

|

|

Субвенции

бюджетам на осуществление полномочий Российской Федерации в области

содействия занятости населения, включая расходы по осуществлению этих

полномочий

|

188

907,5

|

201

503,7

|

206

165,2

|

|

Субвенции

бюджетам субъектов Российской Федерации на осуществление полномочий

Российской Федерации в области содействия занятости населения, включая

расходы по осуществлению этих полномочий

|

188

907,5

|

201

503,7

|

206

165,2

|

|

Субвенции

бюджетам на обеспечение жильем инвалидов войны и инвалидов боевых действий,

участников Великой Отечественной войны, ветеранов боевых действий,

военнослужащих, проходивших военную службу в период с 22 июня 1941 года по 3

сентября 1945 года, граждан, награжденных знаком "Жителю блокадного

Ленинграда", лиц, работавших на военных объектах в период Великой

Отечественной войны, членов семей погибших (умерших) инвалидов войны,

участников Великой Отечественной войны, ветеранов боевых действий, инвалидов

и семей, имеющих детей-инвалидов

|

82

033,9

|

28

750,9

|

30

342,8

|

|

Субвенции

бюджетам субъектов Российской Федерации на обеспечение жильем инвалидов войны

и инвалидов боевых действий, участников Великой Отечественной войны,

ветеранов боевых действий, военнослужащих, проходивших военную службу в

период с 22 июня 1941 года по 3 сентября 1945 года, граждан, награжденных

знаком "Жителю блокадного Ленинграда", лиц, работавших на военных

объектах в период Великой Отечественной войны, членов семей погибших

(умерших) инвалидов войны, участников Великой Отечественной войны, ветеранов

боевых действий, инвалидов и семей, имеющих детей-инвалидов

|

82

033,9

|

28

750,9

|

30

342,8

|

|

Субвенции

бюджетам субъектов Российской Федерации на охрану и использование объектов

животного мира (за исключением отнесенных к объектам охоты, а также водных

биологических ресурсов)

|

91,8

|

91,8

|

97,2

|

|

Субвенции

бюджетам субъектов Российской Федерации на осуществление полномочий

Российской Федерации по контролю, надзору, выдаче лицензий и разрешений в

области охраны, использования объектов животного мира и среды их обитания

|

2

456,8

|

2

723,6

|

2

983,0

|

|

Субвенции

бюджетам субъектов Российской Федерации на выплату единовременного пособия

беременной жене военнослужащего, проходящего военную службу по призыву, и

ежемесячного пособия на ребенка военнослужащего, проходящего военную службу

по призыву

|

10

671,0

|

11

418,5

|

12

195,4

|

|

Субвенции

бюджетам субъектов Российской Федерации на осуществление передаваемых

полномочий Российской Федерации в области охраны здоровья граждан

|

1

579,9

|

1

717,9

|

1

817,4

|

|

Прочие

субвенции

|

29

632,9

|

6

943,7

|

6

942,6

|

|

Прочие

субвенции бюджетам субъектов Российской Федерации

|

29

632,9

|

6

943,7

|

6

942,6

|

|

Иные

межбюджетные трансферты

|

168

514,2

|

190

063,9

|

140

902,9

|

|

Межбюджетные

трансферты, передаваемые бюджетам на обеспечение равного с Министерством

внутренних дел Российской Федерации повышения денежного довольствия

сотрудникам и заработной платы работникам подразделений милиции общественной

безопасности и социальных выплат

|

142

485,9

|

162

343,7

|

140

902,9

|

|

Межбюджетные

трансферты, передаваемые бюджетам субъектов Российской Федерации на

обеспечение равного с Министерством внутренних дел Российской Федерации

повышения денежного довольствия сотрудникам и заработной платы работникам

подразделений милиции общественной безопасности и социальных выплат

|

142

485,9

|

162

343,7

|

140

902,9

|

|

Межбюджетные

трансферты, передаваемые бюджетам субъектов Российской Федерации на

обеспечение равной доступности услуг общественного транспорта на территории

соответствующего субъекта Российской Федерации для отдельных категорий

граждан, оказание мер социальной поддержки которым относится к ведению

Российской Федерации

|

26

028,3

|

27

720,2

|

-

|

В условиях достаточности финансовых ресурсов

региональных бюджетов на первый план выходит задача повышения эффективности

использования бюджетных средств, реализация которой будет осуществляться по

следующим направлениям:

продолжение формирования стимулов к увеличению

доходной базы бюджетов субъектов Российской Федерации и муниципальных

образований;

совершенствование механизмов предоставления

межбюджетных трансфертов бюджетам субъектов Российской Федерации и

муниципальных образований;

формирование нового качества финансового

менеджмента в сфере управления региональными и муниципальными финансами.

Установленное бюджетным законодательством

закрепление налоговых доходов за бюджетами субъектов Российской Федерации, а

также стабильность принципов предоставления межбюджетных трансфертов из

федерального бюджета обеспечат рост доходов до 6 298,2 млрд. рублей в 2009

году, 7 034,5 млрд. рублей - в 2010 году, 7 881,7 млрд. рублей - в 2011 году,

из них налоговые доходы составят соответственно 4 706; 5 382 и 6 208 млрд.

рублей.

Дотации на выравнивание бюджетной обеспеченности

субъектов Российской Федерации составят в 2009 году 364 млрд. рублей, в 2010

году - 389 и в 2011 году - 416 млрд. рублей. Это позволит определить

минимальный уровень выравнивания бюджетной обеспеченности исходя из средней

величины этого показателя по субъектам Российской Федерации без учета 10 самых

высоко обеспеченных и 10 самых низко обеспеченных [34].

Направлением совершенствования методики

распределения средств на выравнивание уровня бюджетной обеспеченности субъектов

Российской Федерации является уменьшение в определенной степени доли средств,

предусматриваемой в составе дотаций на выравнивание уровня бюджетной

обеспеченности, на компенсационные меры. Сохранение на неопределенный срок

средств компенсационного характера в составе дотаций при существенном росте

налоговых доходов бюджетов субъектов Российской Федерации в последние годы, по

сути, означает снижение финансовой поддержки регионов с объективно небольшой

налоговой базой.

Задачи стимулирования субъектов Российской

Федерации к осуществлению приоритетных, с точки зрения Российской Федерации,

расходов, решаются путем предоставления субсидий бюджетам субъектов Российской

Федерации. Число каналов такой поддержки возросло в настоящее время до 90, их

объем равен 231 млрд. рублей в 2009 году, 192 млрд. рублей в 2010 году, 176

млрд. рублей в 2011 году (без расходов инвестиционного характера). Отдавая

должное эффекту, который достигается в результате софинансирования важных

направлений социальной политики в субъектах Российской Федерации, дальнейшая практика

их предоставления требует совершенствования. Представляется, что прежде всего

необходимо поэтапно сокращать объемы отдельных предоставляемых субсидий по мере

решения поставленных задач, а новые должны предоставляться в пределах общего

объема субсидий, имеющегося у соответствующего главного распорядителя средств

федерального бюджета, и на определенный срок, а не бессрочно, как это делается

в настоящее время. В этих целях предлагается федеральным органам исполнительной

власти - главным распорядителям средств федерального бюджета провести

консолидацию субсидий в отраслевые, что даст возможность определять приоритеты

в софинансировании в зависимости от реализуемой на конкретном этапе политики.

Финансовое обеспечение полномочий, переданных

Российской Федерацией для исполнения субъектам Российской Федерации и

муниципальным образованиям, осуществляется путем предоставления субвенций

бюджетам субъектов Российской Федерации. На эти цели предусмотрено в 2009 году

- 219, в 2010 - 220, в 2011 - 234 млрд. рублей. Указанные средства в полном

объеме обеспечивают реализацию делегированных полномочий. Федеральным органам

исполнительной власти необходимо осуществлять контроль за ходом реализации

полномочий в субъектах Российской Федерации и муниципальных образованиях.

Должны быть сформированы стимулы к повышению

качества управления региональными и муниципальными финансами. Условием,

обеспечивающим надлежащее качество финансового менеджмента может быть

расширение бюджетных возможностей для субъектов Российской Федерации и муниципальных

образований, проводящих ответственную финансовую политику, и меры воздействия к

субъектам Российской Федерации и муниципальным образованиям, в которых качество

финансового менеджмента не обеспечивает реализацию прав граждан на услуги и

гарантии, предоставляемые органами государственной власти. Министерство

финансов Российской Федерации будет ежегодно осуществлять мониторинг и

составлять рейтинг качества финансового менеджмента в субъектах Российской

Федерации.

Необходимо формирование системы стимулирования

органов местного самоуправления к внедрению передовых процессов в области

социально-экономического развития и управления общественными финансами. Для

муниципальных образований в субъектах Российской Федерации должны быть

установлены стимулы к повышению эффективности использования бюджетных средств и

формированию заинтересованности органов местного самоуправления в увеличении

доходов местных бюджетов. В этих целях Министерству финансов Российской

Федерации необходимо продолжить проведение федеральных конкурсов в сфере

реформирования муниципальных финансов в рамках конкурсов реформирования

региональных финансов и разработает рекомендации по проведению аналогичной

работы в субъектах Российской Федерации. На эти цели предусмотрено в 2009 году

- 3,5 млрд. рублей, в 2010-2011 годах - по 3,8 млрд. рублей.

В целях предупреждения возможных негативных

последствий в исполнении расходных обязательств субъектов Российской Федерации

в случае существенных изменений доходной базы предполагается сохранить дотации на

поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской

Федерации.

Таким образом, реализация предлагаемых мер по

повышению качества управления государственными и муниципальными финансами в

Российской Федерации должна обеспечить дальнейшее развитие системы межбюджетных

отношений и способствовать повышению эффективности бюджетной системы Российской

Федерации на основе сочетания принципов самостоятельности бюджетов всех уровней

и единства их общих интересов.

Глава 3. Основные направления

совершенствования бюджетной политики на современном этапе

3.1 Пути укреплении доходной базы

федерального бюджета

Для укрепления доходной базы федерального

бюджета необходимо, чтобы налоговая политика должна быть нацелена на решение

двух основных задач - модернизацию российской экономики и обеспечение

необходимого уровня доходов бюджетной системы.

Структура и уровень налогообложения должны

минимизировать искажающее и оказывать позитивное воздействие на структурные

изменения в экономике, формировать комфортные условия для развития

предпринимательской деятельности и инновационной активности.

Бизнес должен проявить высокую степень

ответственности при выполнении обязанности по уплате налогов. Надо четко

понимать - умышленное уклонение от уплаты налогов есть не что иное, как лишение

общества особенно необходимых в современных условиях ресурсов. Поэтому подобные

действия должны жестко пресекаться [34].

При формировании налоговой политики на

среднесрочную перспективу должен учитываться ряд актуальных факторов.

Во-первых, в кризисный период произошло резкое

снижение доходов бюджетной системы, прежде всего налоговых поступлений.

Во-вторых, большинство граждан и организаций

находятся сегодня в сложном финансовом положении.

В-третьих, принятые решения о переходе на страховые

принципы ресурсного обеспечения государственной пенсионной системы и

соответствующее повышение размеров платежей приведут - при прочих равных

условиях - к увеличению финансовой нагрузки на бизнес (даже с учетом снижения

налоговой нагрузки по налогу на прибыль с 2009 года).

В 2010-2011 годах должна быть продолжена работа

по оптимизации налоговой системы.

Требуется дополнительно проанализировать

последствия повышения страховых взносов в системе пенсионного и медицинского

страхования для финансового положения организаций и определить, возможно ли

снижение налоговой нагрузки в целях смягчения потенциального отрицательного

эффекта.

При этом особое внимание необходимо уделить

мерам в отношении субъектов малого предпринимательства, а также сельскохозяйственных

производителей. При этом лица, занятые в этих секторах экономики, не должны

столкнуться со снижением уровня пенсионного обеспечения.

Начиная с 2010 года необходимо увеличить в два

раза предельный размер выручки, позволяющий применять упрощенную систему

налогообложения, с 30 млн. рублей до 60 млн. рублей в год.

С учетом возникших сложностей по доступу

организаций к кредитным ресурсам и проблем с ликвидностью следует принять

следующие меры налоговой политики:

увеличить предельную величину процентов по долговым

обязательствам, признаваемых расходами, в соответствии с текущими процентными

ставками;

установить временный специальный порядок работы

с налоговой задолженностью организаций, позволяющий по заявлению

налогоплательщика использовать все имеющиеся инструменты изменения сроков

уплаты налога.

Целесообразно также развитие института изменения

срока уплаты налогов и сборов (предоставление отсрочек, рассрочек,

инвестиционного налогового кредита).

В целях поддержания инвестиционной активности в

экономике необходимо [34]

во-первых, в 2009 году в целях исчисления налога

на прибыль организаций законодательно установить возможность признания затрат

инвесторов на строительство или финансирование объектов транспортной,

социальной и коммунальной инфраструктуры, а также инженерных сетей для

государственных или муниципальных нужд;

во-вторых, разработать меры налогового

стимулирования повышения энергоэффективности производства.

В целях создания условий для развития

научно-технической и инновационной деятельности, а также внедрения результатов

такой деятельности необходимо усовершенствовать порядок амортизации

нематериальных активов. При этом для нематериальных активов, по которым

невозможно определить срок полезного использования, целесообразно установить

срок амортизации два года.

Актуальной остается проблема налогообложения

добычи твердых полезных ископаемых, и в первую очередь угля, в части,

касающейся перехода на взимание налога на добычу полезных ископаемых при добыче

угля на основании специфических налоговых ставок, дифференцированных в

зависимости от вида угля и отдельных условий его добычи.

Требуется принять меры по мобилизации

дополнительных бюджетных доходов и одновременному сокращению издержек,

связанных с выполнением налоговых обязательств, в том числе за счет внедрения

современных технологий налогового администрирования.

Риск для стабильности доходной части бюджета

по-прежнему представляет практика использования схем уклонения от уплаты

налогов.

В этой связи целесообразно реализовать следующий

комплекс мер.

Первое. Законодательно закрепить инструменты

противодействия злоупотреблению нормами законодательства Российской Федерации о

налогах и сборах в целях минимизации налогов, используя при этом практический

опыт, накопленный арбитражными судами.

Второе. Оперативно принять поправки в Налоговый

кодекс Российской Федерации в части, касающейся контроля за трансфертным

ценообразованием. При этом соответствующие поправки должны исключить риски

неоднозначного толкования законодательных норм участниками налоговых правоотношений,

гарантировать работоспособность нового механизма контроля и быть направлены на

минимизацию существующих рисков, связанных с использованием трансфертных цен.

Третье. Законодательно закрепить механизмы

противодействия использованию соглашений об избежании двойного налогообложения

в целях минимизации налогов при осуществлении операций с иностранными

компаниями, когда конечными выгодоприобретателями не являются резиденты страны,

с которой заключено соглашение.

Деятельность налоговых органов должна быть скорректирована

с учетом экономической ситуации. Нужно исключить практику борьбы за формальные

показатели собранных налогов, оптимизировать число выездных проверок,

максимизировать результативность камерального изучения финансового состояния

налогоплательщиков.

Необходимо совершенствовать процедуры