Визначення факторів, що впливають на прибуток промислових підприємств та шляхів його підвищення

АНОТАЦІЯ

Визначення факторів, що впливають на

прибуток підприємств меблевої продукції та шляхів його підвищення. Дипломна

робота магістра. 8.000014 - «Управління інноваційною діяльністю». Державний

вищий навчальний заклад «Національний Гірничий Університет». м.

Дніпропетровськ, 2012 р.

Мета - узагальнення

науково-методичних основ організації, розкриття діючої практики підприємств

щодо підвищення прибутку, а також пошук напрямків та шляхів вдосконалення цього

процесу на основі систематизації наведених пропозицій щодо даного питання на

прикладі ТОВ «НВП Інтехцентр».

Предмет - сукупність теоретичних,

практичних та методичних інструментів управління прибутком та шляхів збільшення

розміру отримуваного прибутку на підприємстві в Україні в сучасних умовах

економічного розвитку країни.

Об'єкт дослідження - прибуток

підприємства та шляхи збільшення його розміру на підприємстві меблевої

промисловості в сучасних умовах.

В роботі на основі аналізу

теоретико-методичних основ управління прибутком удосконалені оптимізаційні

економіко-математичні моделі структури реалізації продукції, систематизовані

економічні ефекти, яких досягає підприємство меблевої продукції при

впровадженні інноваційних продуктів, аналітична залежність можливої економії

витрат на придбання та збут товару від реалізації зазначених ефектів.

ВСТУП

Тема магістерської роботи:

Визначення факторів, що впливають на прибуток промислових підприємств та шляхів

його підвищення

Актуальність теми: Перехід до

ринкової економіки потребує від підприємств раціонального і економічно

обґрунтованого підходу до планування своєї діяльності, до визначення фінансової

і виробничої політики, аналізу і оцінки отриманих результатів.

Однією з найголовніших складових

фінансової політики підприємства є політика підвищення прибутку.

Саме прибуток визначає для

підприємницької діяльності рішення трьох корінних взаємозалежних проблем: що

продавати, як продавати і для кого продавати, і, таким чином, визначає політику

формування прибутку - політику планування, організації, аналізу і контролю

витрат і доходів в середині підприємства. Підприємства повинні чітко уявляти

резерви збільшення прибутку, від чого він залежить і які основні параметри

впливають на його величину.

В умовах ринкової економіки,

прибуток - найважливіший оціночний показник діяльності підприємства, джерело

матеріального добробуту підприємства і його працівників, держави в цілому.

Значимість прибутку, проблеми пошуку резервів його підвищення для підприємств є

актуальними на сьогодення , що і визначило вибір теми науково-дослідницької

роботи і її виконання.

Наукова задача: Удосконалення і

теоретичний розвиток економічних методів підвищення прибутку на підприємстві

меблевої продукції на підставі зростання обсягу реалізації продукції та

зниження собівартості.

Мета дослідження: Узагальнення

науково-методичних основ організації, розкриття діючої практики підприємств

щодо підвищення прибутку, а також пошук напрямків та шляхів вдосконалення цього

процесу на основі систематизації наведених пропозицій щодо даного питання.

Наукова ідея: Ефективна розробка та

впровадження нововведень на підприємстві буде досягатися, якщо в цьому будуть

зацікавлені як учасники інноваційного процесу, так і підприємство у цілому.

Задачі дослідження: Для досягнення

поставленої мети в роботі вирішуються такі задачі:

виконати аналіз сучасного стану ТОВ

“НВП Інтехцентр” до впровадження новітніх організаційно-технічних рішень;

виявити фактори, які впливають на

прибуток підприємства;

визначити напрями підвищення

прибутку на підприємстві меблевої продукції;

розробити оптимізаційну

економіко-математичну модель для підвищення прибутку за рахунок зміни структури

реалізації меблевої продукції.

Об'єктом дослідження є прибуток

підприємства та шляхи збільшення його розміру в сучасних умовах.

Предметом дослідження є сукупність

теоретичних, практичних та методичних інструментів управління прибутком та

шляхів збільшення розміру отримуваного прибутку на підприємстві в Україні в

сучасних умовах економічного розвитку країни.

Методи дослідження: З метою

всебічного вивчення об’єкта та предмета були використанні такі методи

дослідження: збору та узагальнення інформації, групування, техніко-економічний

аналіз - для оцінки сучасного стану внутрішнього середовища підприємств

меблевої продукції; метод факторного аналізу - для визначення факторів, що

впливають на прибуток підприємств меблевої продукції; табличний метод;

економіко-математичне моделювання - для

прийняття управлінських рішень з впровадження інновацій.

Наукова новизна результатів

дослідження є удосконалення моделі до пріоритетних напрямків фінансової

діяльності підприємства, що дозволяє підвищити його прибуток.

Наукова новизна результатів

дослідження полягає в такому: удосконалені оптимізаційні економіко-математичні

моделі структури реалізації продукції, систематизовані економічні ефекти, яких

досягає підприємство меблевої продукції при впровадженні інноваційних

продуктів, аналітична залежність можливої економії витрат на придбання та збут

товару від реалізації зазначених ефектів;

Практичне значення результатів

роботи: Теоретичні положення магістерської роботи доведено до рівня конкретних

методик і пропозицій щодо підвищення прибутку на підприємстві мебельної

продукції на підставі нових економічних підходів і методів мотивації як самого

підприємства, так і учасників цих процесів. Впровадження пропозицій та

рекомендацій, наведених у роботі дозволить покращити та прискорити вирішення

питань щодо прибутковості підприємств.

Сфера використання результатів

роботи: Одержані результати магістерської роботи можуть бути використані підприємствами

при оцінці й обґрунтуванні шляхів вдосконалення механізму забезпечення сталого

розвитку підприємства в кризових ситуаціях.

РОЗДІЛ 1.

ТЕОРИТИЧНЕ ОБГРУНТОВАННЯ ФОРМУВАННЯ

ПРИБУТКУ НА ПІДПРИЄМСТВАХ МЕБЛЕВОЇ ПРОДУКЦІЇ

1.1 Наукові

засади формування прибутку на підприємствах меблевої продукції

В умовах ринкової економіки

одержання прибутку є безпосередньою метою кожного підприємства. Прибуток

створює визначені гарантії для подальшого існування підприємства, оскільки

тільки його накопичення у виді різних резервних фондів допомагає переборювати

наслідку ризику, зв’язаного з реалізацією товарі на ринку.

У сучасній економічній теорії існує

безліч різнобічних точок зору щодо економічної сутності прибутку. Прибуток у

класичному розумінні - різниця між виручкою підприємства від реалізації

продукції (товарів, послуг, робіт) та витратами на її збут, тобто собівартістю

. Більш повний аналіз визначень прибутку наведено у таблиці 1.1.

Найширше поняття прибутку, на мою

думку, розкриває В.О. Мец, звертаючи увагу на те, що прибуток не лише виражає

фінансову ефективність діяльності підприємства, а й дає змогу зрозуміти, які

саме фактори приводять до його отримання.

У прибутку відображається виконання

таких важливих якісних показників, як підвищення продуктивності праці, зниження

собівартості та підвищення якості продукції. Прибуток є основним джерелом

розширення основних і оборотних фондів, дієвим фактором, який стимулює (шляхом

створення та використання фондів економічного стимулювання) до досягнення

якомога вищих показників діяльності підприємства.

Прибуток є одним з узагальнюючих

оціночних показників діяльності підприємств. Прибуток - характеризує надлишок

надходжень над витратами ресурсів, він є метою підприємницької діяльності та

основним її економічним показником. При цьому зарплата розглядається як витрати

на ресурсну складову підприємницької діяльності - персонал.

Визначену роль грають і збитки. Вони

висвітлюють помилки і прорахунки підприємства в напрямках використання

фінансових засобів, організації збуту продукції.

Таблиця 1.1 -

Аналіз

визначень категорії “прибуток”

|

Автор

|

Визначення

|

|

Білик М.Д.

|

Прибуток - це додаткова вартість, яка

утворюється в процесі виробництва понад вартість спожитих виробничих ресурсів

і робочої сили.

|

|

Буряковський В.В.

|

Прибуток - це грошове вираження основної

частини грошових накопичень, які створені підприємствами різних форм

власності

|

|

Ефимова О. В.

|

Прибуток - змінена форма додаткової вартості,

виробленої, реалізованої, готової до розподілу, що сформована в процесі

суспільного відтворення для задоволення різних інтересів підприємства та його

власників

|

|

Мец В. О.

|

Прибуток - фінансова категорія, яка показує

позитивний фінансовий результат, характеризує ефективність виробництва,

свідчить про обсяг і якість виготовленої продукції, стан продуктивності

праці, рівень собівартості

|

|

Бланк І. А.

|

Прибуток - мірило фінансового здоров’я

підприємства, характеристика рентабельності вкладення коштів в активи

конкретного підприємства

|

|

Шеремет А. Д

|

Прибуток - основне власне внутрішнє фінансове

джерело, яке забезпечує розвиток підприємства на принципах самофінансування

|

|

Савчук В. П.

|

Прибуток - основний критерій ефективності

господарювання

|

В ринковій економіці торгівля є

найбільш розповсюдженою сферою підприємницької діяльності та сферою

застосування праці. Призначення торгівлі полягає в тому, що вона забезпечує

доведення споживчих товарів і послуг від виробника до споживача посередництвом

купівлі продажу.

Для торгівельного підприємства,

тобто для ТОВ «Інтехцентр» прибуток являє собою різницю між сукупними доходами

та сукупними витратами торгівельного підприємства або між ціною реалізації та

собівартості продукції, товарів, послуг (Рис. 1.1 - Роль прибутку підприємства

в умовах ринкової економіки).

Рис. 1.1 - Роль прибутку

підприємства в умовах ринкової економіки

Найбільш повно економічна сутність

прибутку торговельного підприємства, яким є досліджуване підприємство ТОВ «НВП

Інтехцентр» проявляється через виконання конкретних функцій у господарський

діяльності. Основні з них такі: облікова, розподільча, стимулююча.

Облікова функція прибутку полягає в

тому, що він необхідний елемент ціни товару. Отже, як і ціна, прибуток є

засобом обліку суспільно необхідних витрат праці, що потрібні для забезпечення

розширеного відтворення. Саме такий облік дає змогу визначити оцінку

ефективності господарської діяльності підприємства. Тобто, прибуток є

економічним показником оцінки господарської діяльності підприємницьких

структур. Економічне значення прибутку полягає у тому, що він відображає

кінцевий фінансовий результат.

Стимулююча функція прибутку полягає

в тому, що прибуток використовується як в інтересах суб'єктів підприємництва,

так і в інтересах їхніх працівників. Прибуток одночасно є і кінцевим фінансовим

результатом господарської діяльності підприємства, і основним елементом його

фінансових ресурсів, які необхідні для забезпечення розширення виробництва,

науково-технічного і соціального заохочення працівників, виплати дивідендів,

формування резервів тощо. Саме прибуток спонукає підприємницькі структури

впроваджувати досягнення науково-технічного прогресу, які призводять до

зниження витрат, підвищення його ефективності.

Розподільча функція прибутку полягає

в тому, що прибуток використовується як інструмент розподілу чистого доходу на

частини, що акумулюється в бюджетах різних рівнів(податок на прибуток -

найважливіший елемент доходів державного бюджету) та залишається у

розпорядженні підприємства.

Податок на прибуток є одним з

найважливіших фінансових регуляторів господарської діяльності підприємств і

організацій, джерелом бюджетних доходів. На нього припадає близько 50% від

всієї суми податкових платежів. Разом з тим податок на прибуток є ще й основним

регулюючим податком. Відповідним чином сформована система податкових пільг дозволяє

державі забезпечити найбільш сприятливі умови для розвитку пріоритетних галузей

народного господарства, причому для різних регіонів ці пріоритети можуть бути

різні.

Податок на прибуток, що стягується з

підприємств, об'єднань, організацій, установ, по суті, являє собою плату

господарюючого суб'єкта державі за використання економічного простору, трудових

ресурсів, виробничої, соціальної та іншої інфраструктури. Практично це одна з

форм вилучення державою частини чистого доходу підприємств.

Підприємство прагне досягти певного

обсягу прибутку з огляду на доходи та витрати. Обґрунтування прибутку

передбачає визначення необхідного та можливого прибутку.

Необхідний прибуток - забезпечує

поточні потреби підприємства (на відшкодування виплат, сплати податків

соціально-економічний розвиток підприємства).

Можливий прибуток - це такий осяг

прибутку, який підприємство може реально отримати за конкретних умов

господарювання.

На величину прибутку впливають різні

фактори: зовнішні та внутрішні. К зовнішнім факторам відносяться:

система оподаткування;

державне врегулювання цін;

державна політика по формуванню

доходів;

нормативні документи галузі;

умови та ставки кредитування.

К внутрішнім факторам відносяться

такі фактори, як:

цінова політика підприємства;

обсяг діяльності підприємства

(кількість товарів, ціни, розмір торговельної надбавки);

обсяг витрат обігу;

чисельність працівників та фонд

оплати праці;

види податків та ставки податків.

Важливим фактором, який впливає на

величину прибутку, є рівень ціни закупівлі товарів. Торгівельне підприємство

при здійсненні комерційних угод мусить намагатися закупити товар за якомога

нижчою ціною. Це може бути досягнуто шляхом скорочення кількості посередників

при закупівлі товарів, використання цінових знижок при узгодженні ціни товару,

закупки партій товарів в період їх сезонного розпродажу.

Зростання розмірів одержання

прибутку пов’язане також із збільшенням рівня цін продажу товарів. Управління

цінами реалізації залежить від обґрунтованості вибору цінової політики

підприємства на споживчому ринку, використання сприятливої торговельної

кон’юнктури в окремі періоди року.

Маса одержання прибутку залежить від

обсягу діяльності підприємства (товарообігу), кількості реалізованих товарів.

Збільшенню обсягу продажу сприяє здійснення ефективної маркетингової політики

шляхом включення в перелік взаємодоповнюючих товарів, надання споживчого

кредиту при реалізації товарів, розширення системи додаткових торговельних

послуг, здійснення ефективних рекламних заходів.

Прибуток є основним фінансовим

джерелом розвитку підприємства, науково-технічного удосконалення його

матеріальної бази і продукції, всіх форм інвестування. Він служить джерелом

сплати податків. Враховуючи значення прибутку, вся діяльність підприємства

спрямована на те, щоб забезпечити зростання його величини або принаймні

стабілізувати її на певному рівні. Тому основний принцип діяльності

підприємства складається в прагненні до підвищення прибутку.

Отже, прибуток в ринковій економіці

є головною метою і найважливішим критерієм ефективності господарської

діяльності підприємницьких структур. Водночас прибуток є основним джерелом

забезпечення внутрішньогосподарських потреб підприємств, формування дохідної

бази бюджетних ресурсів різних рівнів, позабюджетних та благодійних фондів.

Систематичне одержання прибутку є

необхідною метою підприємницької діяльності будь-якого підприємства. Тому,

домінуючою проблемою для підприємства є підвищення прибутку, що означає

розробку стратегії на систематичне збільшення прибутку та зменшення витрат.

1.2 Огляд літературних джерел, щодо

формування прибутку на підприємствах меблевої продукції

В останній період з'явилось багато

літературних джерел економічного характеру, які розкривають сутність прибутку,

значимість прибутку, проблеми пошуку резервів його підвищення для підприємств в

ринкових умовах.

Аналіз показників прибутковості

підприємства займає чільне місце серед питань що досліджуються сучасними

науковцями. Потрібно зазначити що ситуація в нашій країні сприяє цьому адже

політика держави спрямована на вступ у Європейський Союз, відповідно якої усі

ланки економіки мають чітко працювати, відповідно встановленим планам та

прогнозам.

Підприємства мають надавати

інформацію а автоматизовані системи аналізу швидко проводити розрахунки і

встановлювати закономірності між обсягами випуску, собівартістю та іншими

основними показниками. Цими та іншими питаннями займаються вітчизняні та інші

науковці перелік їхніх праць та характеристики розглянемо в цьому підрозділі.

Деякі аспекти меблевого ринку

України висвітлено в працях Г. С. Шевченко «Аналіз стану меблевого ринку як

метод прийняття маркетингових рішень» та «Фактори макро- і мікросередовища та

їх вплив на підвищення ефективності вітчизняних меблевих підприємств».

Проведено аналіз конкуренції на меблевому ринку як метод прийняття

маркетингових рішень, факторів макро- й мікросередовища та їх вплив на

ефективність роботи меблевих підприємств.

У Статтях Усик С. П. «Розвиток

сектору меблів: проблеми та перспективи» та «Особливості розвитку меблевої

промисловості України» розглянуто провідні способи продажу меблів вітчизняними

підприємствами-виробниками. Виокремлено переваги та недоліки окремих каналів

розподілу продукції, окреслено перспективи подальшого розвитку технологій

продажу з урахуванням сучасних тенденцій українського ринку меблів.

Журнали «Меблі & Інтер'єр» за

2012 рік знайомлять читача з новими пропозиціями і тенденціями в меблевої

галузі. У кожному випуску журналу є головна тема номера, яка сфокусує увагу на

цікавих ідеях оформлення інтер'єру. Видання, яке формує смак і інтерес

споживачів на ринку меблів та інтер'єру. Актуальна інформація про основні

меблеві тренди і тенденції інтер'єрної моди, про якість меблевої продукції,

представленої на ринку, поради та ідеї по облаштуванню простору.

Автор Коваленко В.І. у своїй роботі

«Ринок меблів в Україні» висвітлює особливості ринку меблів в Україні,

найважливіші критерії оцінки купівлі меблів, найбільш поширені джерела

інформації продажу меблів, дилерські системи збуту меблевої продукції, ціновий

рівень на меблевому ринку .

У роботі Андрійченко С.В. «Ринок

комфорту» викладено суть комфорту меблевої продукції та стильного інтер’єру.

Мати стильний інтер’єр - не означає витратити чималу суму грошей. Відомо, що

інтер’єр відображає гармонію людської душі.

У роботі Жеккер О. „Цільові

орієнтири підприємства на різних етапах його розвитку ” наводиться комплексний

підхід до оцінки фінансово-господарської діяльності підприємств. В основу

логіки викладення матеріалу покладено нетрадиційний для вітчизняної аналітичної

науки підхід, згідно з яким всі без винятку сторони діяльності підприємств

розглядаються через призму фінансів, кінцевих фінансових результатів -

прибутковості та рентабельності. Значна увага приділяється розгляду специфіки

організації аналітичної роботи в умовах інфляційної економіки. Такий підхід дає

широкі можливості для розвитку в читачів плідного аналітичного мислення,

адекватного умовам ринкової економіки.

Підручник „Економіка підприємства”

за редакцією професора Н.А. Сафронова відрізняється від попередніх посібників

тим, що в ньому розглядаються всі сторони діяльності підприємства з моменту

його створення: вибір організаційно-правової форми, формування матеріальних і

фінансових ресурсів, організації виробництва і збуту продукції, розробка

стратегії, тактики, цінової політики, інноваційна і інвестиційна діяльність,

поліпшення якості продукції, фінанси підприємства, загальноекономічна і

природоохоронна діяльність, планування роботи підприємства і організація

економічного аналізу.

В посібнику за редакцією професора

Любушина Н.П. „Аналіз фінансово-економічної діяльності підприємства” викладені

теоретичні і практичні основи методології оцінки, діагностики і прогнозування

фінансово-економічної діяльності підприємства на основі законів функціонування

і розвитку систем. Особлива увага приділяється обліку динаміки циклічного

розвитку підприємства.

Робота Коха Р.” Пути повышения

прибыльности предприятий”, присвячена дослідженням сутності, природи виникнення

прибутку, параметрів оцінки та шляхів його підвищення. В роботі надана форма

для оцінки можливостей збільшення прибутку, яка може застосовуватися для

будь-якого бізнесу.

В навчальному посібнику, під

редакцією Філімоненкова О. С. «Фінанси підприємств» розкрито економічний зміст

прибутку та його роль в умовах розвитку підприємства.

Автор книги «Фінансовий менеджмент»

- заслужений діяч науки, доктор економічних наук, професор Бланк І.А. -

тривалий час поєднує наукову та викладацьку роботу в галузі фінансового

менеджменту з практичною діяльністю в якості головного експерта і консультанта

низки компаній, дозволяє нам виявити роль прибутку в ринковій економіці.

В навчальному посібнику «Економічний

аналіз фінансових результатів та фінансового стану підприємства» автора Мец

В.О. розглядаються проблеми фінансового аналізу, прогнозування, планування

фінансових результатів, а також визначаються резерви підвищення прибутковості.

Особливості управління прибутком

підприємства за допомогою застосування факторного аналізу були розглянуті у

роботі «Міжнародна практика факторного аналізу прибутку підприємства» автора

Ганжа Ю.В. Проте, віддаючи належне існуючим теоретичним і методичним розробкам

цього автора, слід наголосити, що динаміка економічних умов потребує

систематичного розширення і поглиблення теоретичних поглядів та удосконалення

механізму управління прибутком за допомогою використання факторного аналізу.

В виданні «Науковий вісник» у статті

Павлишенко М.М. «Значення прибутку підприємства в ринковій економіці»

розглянуто питання прибутку підприємства в умовах функціонування ринкової

економіки, яке має важливе значення як для даного підприємства, так і для

суспільства в цілому.

У навчальному посібнику автори Білик

М.Д., Павловська О.В., Притуляк Н.М., Невмержицька Н.Ю. розглядають значення та

методичні основи фінансового аналізу; класифікація показників оцінки

фінансового стану підприємства; аналіз фінансових результатів; комплексна

оцінка фінансового стану підприємства.

У навчальному посібнику авторів

Литвин Б.М., Стельмах М.В. "Фінансовий аналіз" розкрито теоретичні

основи фінансового аналізу, порядок формування фінансових результатів, методику

факторного аналізу прибутку, рентабельності, складу і джерел формування майна

підприємства. Важливе місце відведено аналізу інвестиційної діяльності та

комплексному аналізу та рейтинговому оцінюванню фінансового стану підприємства.

Дослідженням сутності, природи

виникнення прибутку, дослідженню різних аспектів ефективності діяльності

присвячена праця Іщенко Є.П. «Прибуток як критерій ефективності функціонування

підприємства»

В навчальному посібнику Серединської

В.М., Загородної О.М., Федорович Р.В. «Економічний аналіз» викладено суть і

роль економічного аналізу, простежено еволюцію поглядів на його предмет, методи

і завдання, розглянуто сучасний методичний інструментарій економічного аналізу,

представлена методика аналізу показників діяльності підприємств з урахуванням

діючої практики господарювання.

Навчальний посібник Савицька Г.В.

«Економічний аналіз діяльності підприємства» один із найбільш відомих

навчальних посібників з економічного аналізу в Росії, Білорусі, Україні та

інших країнах, що утворилися на пострадянському просторі. Книгу написано з

урахуванням найновіших досягнень теорії економічного аналізу діяльності

підприємств в умовах ринкової економіки. Значну увагу приділено використанню

економіко-математичного інструментарію економічного аналізу.

Дослідженням питання організації

формування прибутку підприємства за допомогою застосування факторного аналізу

займалася Рязанцева В.В. в своїй праці «Аналіз формування та використання прибутку

підприємства».

Теоретичним і практичним аспектам

формування та використання прибутку підприємства в ринкової економіки

присвячена робота Зінченко Т.В. «Управління прибутком і рентабельністю

підприємства в умовах ринкової економіки».

Буряковський В.В в учбовому

посібнику «Податки» визначає свою точок зору щодо економічної сутності

прибутку.

Єфімова О.В. доктор економічних

наук, професор, член Інституту професійних бухгалтерів, автор книги «Фінансовий

аналіз» розкриває методику фінансового аналізу в сучасному бізнесі. З її

допомогою вивчаються логіка, методичні прийоми і способи аналізу фінансового

становища підприємства.

Підручник «Управлінський облік»

автора Шеремет А.Д. складається з двох частин. У першій частині розглядаються

питання класифікації та розподілу витрат, планування і калькулювання

собівартості, нормативного обліку і аналізу відхилень для обґрунтованого

прийняття управлінських рішень. У другій частині подано моделі управління

організацією, висвітлюються найбільш актуальні питання контролю господарської

діяльності.

Книга «Фінансовий менеджмент» автора

В.П. Савчук одне з небагатьох видань навчально-методичного характеру, в якому

відповідно до міжнародної практики проведено енциклопедичне висвітлення

основних питань фінансового менеджменту підприємств. Тут розглядаються нові

методи фінансової діагностики підприємства, управління витратами і прибутком,

бюджетування, розробка й аналіз інвестиційних проектів підприємства.

У підручнику «Теорія економічного

аналізу» автора Шеремет А.Д. висвітлено сучасний стан теорії та практики

управлінського та фінансово-економічного аналізу, узагальнено вітчизняний і

міжнародний досвід розвитку аналізу як бази для прийняття управлінських рішень,

дано система комплексного аналізу та пошуку резервів, а також методологія

аналізу основних показників діяльності комерційних організацій.

Навчальний посібник « Економічний

аналіз» таких авторів як М.А. Болюх, В.З. Бурчевський, М.І. Горбаток розкриває

найважливіші проблеми сучасного економічного аналізу. Ґрунтовно висвітлено

методику вивчення господарських процесів, проведення фінансового аналізу,

аналізу використання ресурсів і забезпечення ефективного управління діяльністю

підприємства.

В навчальному посібнику

«Інноваційний менеджмент» автора Микитюк П.П. розглядаються теоретичні і

методологічні основи управління процесами інноваційного розвитку господарюючих

суб’єктів, особливості організаційних форм інноваційних компаній, їхня тактика

і політика на різних етапах життєвого циклу виробів і організацій. Значна увага

приділена питанням прогнозування, планування і забезпечення досягнення бажаних

результатів, що сприяють інноваційному розвитку підприємств з обліком зовнішніх

і внутрішніх факторів середовища.

Підручник «Економіка підприємства»

Іванілов О.С. містить систематизований виклад питань теорії та практики

формування і розвитку підприємств України в умовах ринкової економіки. Особлива

увага приділена висвітленню питань організації сучасних форм підприємництва,

використання ресурсного і виробничого потенціалу підприємств, економіці

інноваційної та інвестиційної діяльності.

Четверте видання посібника

«Економічна теорія» Мочерного С. В. містить інформацію, що відображає

найактуальніші процеси світового і вітчизняного економічного життя. Смисловим

ядром його є розкриття суті й особливостей функціонування основних економічних

законів, загальних засад, моделей і типів економічного розвитку, теоретичних

проблем макро- і мікроекономіки, еволюції економічних систем, тенденцій

розвитку перехідної економіки, становлення в Україні ринкового господарства та

ін.

В підручнику Мазаракі А.А.

«Економіка торговельного підприємства» розглядаються такі питання

функціонування торговельного підприємства в ринкових умовах господарювання, як

місце підприємства в системі економічних відносин, організаційно-економічні

умови його діяльності, стратегія діяльності підприємства, його конкурентний

статус, стратегічний потенціал та конкурентоспроможність, управління ресурсами,

витратами та результатами діяльності підприємства з позиції оптимізації прибутку

та ризику, організація фінансового менеджменту торговельного підприємства.

У підручнику «Політична економія»

Федоренко В.Г. розглянуто зміст основних економічних категорій та сутність

економічних законів, які визначають функціонування і розвиток сучасних економічних

систем. Особлива увага надана ринковій системі господарювання, характеристиці

її складових. Окреслено основні проблеми утвердження ринкових відносин в

Україні та визначено шляхи їх розв’язання.

Отже, я можу зробити висновок з

розглянутих нами досліджень, що тема прибутку на підприємстві меблевої

продукції та шляхи його підвищення є найактуальнішою темою сьогодення. Було

розглянуто достатньо спеціальної літератури, але незважаючи на те, що сектор

меблів останніми роками демонструє впевнене зростання і може розглядатися як

один з перспективних для української економіки видів діяльності, у періодичній

літературі практично немає публікацій, що досліджують сучасні технології

продажу продукції на меблевому ринку.

1.3 Мета, наукові завдання та методи

їх вирішення

Глибокі перетворення, що

відбуваються в економіці, сприяють максимальній мобілізації внутрішніх

резервів. Для ефективного функціонування суб’єктів господарювання в умовах

ринкових відносин найбільше значення має виявлення резервів збільшення об’єму

продукції, зниження собівартості, росту прибутку.

Для того щоб постійно забезпечувати

зростання прибутку, необхідно шукати невикористані можливості його збільшення,

тобто резерви зростання прибутку. Резерви виявляються на стадіях планування та

реалізації продукції. Визначення резервів збільшення прибутку базується на

науково обґрунтованій методиці розробки заходів щодо їх мобілізації.

У процесі виявлення резервів

виділяють три етапи:

. Аналітичний етап - виявлення і

кількісна оцінка резервів.

. Організаційний етап - розробка

комплексу організаційних, економічних і соціальних заходів, які повинні

забезпечувати використання виявлених резервів.

. Функціональний етап - практична

реалізація заходів та контроль за їх виконанням.

За оцінками експертів ринку, серед

способів продажу меблів лідирує продаж через дилерів - посередників, які

обслуговують компанії - продавців (35 % від загального обсягу продажів), серед

яких є ТОВ "НВП Інтехцентр". Також популярним є продаж через власну

роздрібну мережу (34 %). Найменш поширена форма торгівлі сьогодні - продаж

меблів через Інтернет.

Основну частину прибутку ТОВ «НВП

Інтехцентр» одержує від реалізації меблевої продукції. Прибуток від реалізації

продукції залежить від таких факторів: обсягу реалізації продукції, її

структури, собівартості і рівня середньореалізаційних цін.

Обсяг реалізації меблевої продукції

може справляти позитивний і негативний вплив на суму прибутку. Збільшення

обсягу продажів рентабельної меблевої продукції приводить до пропорційного

збільшення прибутку. Якщо ж продукція є збитковою, то при збільшенні обсягу

реалізації відбувається зменшення суми прибутку, отриманого від реалізації

рентабельної продукції.

Структура меблевої продукції також

може по-різному впливати на суму прибутку. Якщо збільшиться частка

рентабельніших видів меблевої продукції в загальному обсязі її реалізації, то

сума прибутку зросте, і навпаки, при збільшенні частки низькорентабельної або

збиткової продукції загальна сума прибутку зменшиться. Таким чином,

різноманітність продукції має значний вплив на збільшення реалізованої

продукції фірми.

Збільшення прибутку в результаті

діяльності дає можливість підприємству заробити засоби на розвиток

підприємства, матеріальне заохочення, до того ж це стає функцією самого

підприємства.

В умовах жорстокої конкуренції

підприємства можуть проводити власні дослідження і розробки в такому обсязі,

який є необхідним для здійснення покращення властивостей продукції, і зробити

її більш конкурентоспроможною. В результаті обсяг реалізації продукції підприємства

може знизитись чи підвищитись в залежності від попиту на продукцію і відповідно

зменшиться або збільшиться прибуток.

Певну роль в процесі реалізації

продукції відіграє правильна організація оплати праці робітників відділів збуту

підприємств меблевої промисловості.

Важливу роль в організації збутової

програми відведена маркетингу. Практика світової торгівлі показала, що багато

видів нових виробів не знаходять свого покупця на ринку без вправної

організації маркетингу. Тому в цих умовах господарювання слід більше уваги

приділяти маркетингу. Так, наприклад, для ТОВ “НВП Інтехцентр” велике значення

при здійсненні торгівельної діяльності надавалось виявленню сегмента ринку, від

якого залежало отримання фірмою прибутку.

Для росту обсягу прибутку від реалізації

необхідно регулярно проводити інвентаризацію запасів з метою виявлення

надлишків. Ці надлишки необхідно продавати за ринковими цінами.

Собівартість продукції і прибуток

перебувають в обернено-пропорційній залежності: зниження собівартості приводить

до відповідного зростання суми прибутку, і навпаки.

Зниження собівартості продукції є

найважливішим фактором росту прибутку. У зниженні собівартості продукції

найбільш повно відбивається економія матеріальних, трудових та фінансових

ресурсів, якими розпоряджається підприємство. Максимальна мобілізація резервів

собівартості продукції є важливою умовою ефективного функціонування

підприємства.

Зниження собівартості продукції -

необхідна умова стабілізації цін, економічного процвітання будь-якого

підприємства, джерело накопичень для прискорення соціально-економічного

розвитку суспільства, підвищення добробуту населення.

Основою збільшення прибутку є

впровадження досягнень науково-технічного прогресу. Саме науково-технічний

прогрес та його ресурсозберігаючий характер забезпечують різкий поворот до

інтенсифікації.

Резервом росту прибутку підприємств

меблевої промисловості є підвищення якості реалізованої продукції. Проблема

якості продукції в ряді галузей промисловості пов’язана із підвищенням

надійності і тривалості використання виробів.

Зміна рівня середньореалізаційних

цін і величина прибутку перебувають у прямо-пропорційній залежності: при

збільшенні рівня цін сума прибутку зростає, і навпаки.

Резервом росту прибутку підприємств

меблевої промисловості є підвищення цін.

Ціни відображають кон’юнктуру ринку,

протиставляючи виробника споживачу товару, і навпаки.

Для збільшення обсягу отримуваного

прибутку підприємствам меблевої промисловості необхідно застосовувати правильну

тактику в області встановлення цін. При встановленні ціни товару слід

використовувати спеціальну методику розрахунку вихідної ціни.

У цінах повинні відображатись

суспільно-необхідні витрати на виробництво і реалізацію продукції, її споживчі

властивості, якість, платоспроможний попит. Від правильності розрахунку ціни

багато в чому залежить обсяг отримуваного прибутку, ліквідність і

платоспроможність підприємства, його фінансовий стан.

Підприємства можуть підвищити

прибуток, використавши послуги банків по факторинговому обслуговуванню.

Факторингове обслуговування спрямоване на ліквідацію несвоєчасних платежів

клієнтів.

Правильний розрахунок резервів росту

прибутку є необхідним для його планування на майбутній період. Знаючи

перспективну суму прибутку підприємства можна правильно спрогнозувати інвестиційну

політику, а також витрати на соціально-культурні заходи та матеріальні

заохочення працівників.

Досвід роботи підприємств в сучасних

умовах господарювання підтверджує велике значення повного виявлення в ході

фінансового планування внутрігосподарських резервів росту грошових накопичень.

Виявлення резервів росту впливає на вдосконалення комерційного розрахунку,

розвиток ринкових відносин, сприяє ліквідації кризових явищ в економіці.

Більш детальний аналіз зміни

прибутку від діяльності ТОВ "НВП Інтехцентр" на підставі аналізу

впливу таких факторів, як обсяг реалізації, зміна структури і асортименту,

витрат на 1 грн. реалізованої продукції можна провести, застосовуючи факторний

аналіз прибутку, який допомагає оцінити з якою силою і спрямованістю оказує вплив

кожний з показників, що цікавлять нас.

Резерви підвищення прибутку можуть

бути отримані в наступних випадках:

при збільшенні обсягу реалізації

продукції;

за рахунок зниження витрат на

реалізацію продукції при впровадженні досягнень науково-технічного прогресу;

за рахунок підвищення якості

продукції, що реалізується.

Розглянемо ці напрямки більш

детально, використовуючи формули обчислення резервів.

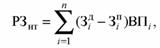

. Резерв підвищення прибутку за

рахунок збільшення обсягу реалізації продукції. Його можна розрахувати за

допомогою наступної формули:

де Пnі - планова сума прибутку на

одиницю i-го виду продукції;

DРi - додатково реалізована

продукція;- кількість видів продукції.

Якщо прибуток розрахований на 1 грн.

продукції, то сума резерву його зростання в результаті збільшення обсягів

реалізації визначається за формулою:

де Прі - плановий прибуток від

реалізації 1 грн. i-ї продукції;

DРрi - планова величина

збільшення об’ємів реалізації i-го виду продукції.

. Наступним напрямком забезпечення

резервів підвищення прибутку є зменшення витрат на реалізацію продукції тобто

собівартість.

Для пошуку та визначення шляхів

зниження собівартості продукції аналізують звітні дані калькуляцій витрат на

реалізацію продукції, використовуючи метод порівняння фактичного рівня витрат з

прогресивними науково обґрунтованими нормами і нормативами за видами витрат,

які отримані в результаті здійснення організаційно-технічних заходів.

При цьому необхідно врахувати, що

існує кілька напрямків визначення збільшення прибутку у зв'язку з виявленням

резервів зниження собівартості.

Першим напрямком є економія коштів

на оплату праці за рахунок впровадження інновацій (зниження трудомісткості).

Резерв прибутку в цьому випадку можна розрахувати за наступною формулою:

де Здi и Зпi - витрати на оплату

праці на i-у одиницю продукції до та після впровадження інновацій.

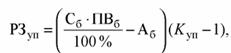

Другим напрямком формування резерву

збільшення прибутку є зниження умовно-постійних витрат на збут продукції. Таку

залежність описує наступна формула:

де Сб - собівартість товарної

продукції в базисному році;

ПВб - питома вага умовно-постійних

витрат в собівартості товарної продукції в базисному році;

Аб - сума амортизаційних відрахувань

в собівартості товарної продукції в базисному році;

Куп - темп приросту об’ємів закупки

товарної продукції в плановому році по відношенню до базисного року.

Однак необхідно відзначити, що для

Товариства подібні методи найбільш складні у використанні, так як для

впровадження інноваційних технологій воно не має ні достатньої кількості

власних коштів, ні фінансових інвестицій ззовні, ні належної підтримки з боку

держави.

Наступним напрямком виявлення

резерву підвищення прибутку є підвищення якості продукції.

Так, в залежності від того, у якому

стані знаходиться підприємство з точки зору фінансового забезпечення та

положення на ринку, та залежно від його намірів щодо змін, можливо обрати та

застосувати відповідний набір заходів підвищення прибутку підприємства. В

сучасних умовах розвитку економіки підприємство має змогу впливати на всі

компоненти: обсяг виробництва, витрати та через ціну продукції на дохід.

Для підвищення прибутку

рекомендується здійснювати наступні заходи:

. Суворе дотримання укладених

договорів на виконування робіт. Для підприємства важливо знайти замовників на

виконування престижних і найбільш потрібних для ринку робіт.

. Проведення масштабної та

ефективної політики у галузі підготування персоналу, що є особливою формою

вкладення капіталу.

. Підвищення ефективної діяльності

підприємства зі збуту продукції. Необхідно більше уваги приділяти підвищенню

швидкості руху обігових коштів, скороченню усіх видів запасів, досягати

максимально швидкого просування готової продукції від виробника до споживачів.

. Покращувати якість виконуваних

робіт, що приведе до конкурентоспроможності.

. Застосування сучасних комп’ютерних

технологій для виконання робіт.

. Розглянути та усунути причини

появи перевитрачання фінансових ресурсів на комерційні витрати.

. Удосконалювати рекламну

діяльність, збільшувати ефективність окремих рекламних заходів.

. Здійснювати ефективну цінову

політику, диференційну по відношенню до окремих категорій покупців.

. Здійснювати заходи, спрямовані на

покращення «клімату» в колективі, що в майбутньому відобразиться на збільшенні

продуктивності праці.

. Здійснювати постійний контроль за

умовами зберігання та транспортування готової продукції .

Виконання цих пропозицій значно

збільшить прибуток на підприємстві меблевої продукції ТОВ "НВП

Інтехцентр". Необхідно, щоб підприємство більш часу приділяло такій

галузі, як збут продукції, так як потреби та вимоги споживачів становляться

дуже індивідуалізованими, а ринок дуже різноманітним за своєю структурою.

Максимальне отримання прибутку частіше за все зв'язується зі зниженням витрат.

В умовах ринкової економіки,

прибуток - найважливіший оціночний показник діяльності підприємства, джерело

матеріального добробуту підприємства і його працівників, держави в цілому.

Торговельна діяльність підприємства

важлива галузь економіки , яка заключає в собі багато аспектів та факторів ,

які впливають на його функціонування.

Дослідження діяльності підприємства

дає можливість реально оцінити його шанси в сфері торгівлі. В торгівлі з

урахуванням специфіки виконуваних функцій і особливостей формування доходів та

витрат , прибуток визначається , як різниця між доходом підприємства та його

поточними витратами

З метою забезпечення ефективної

діяльності на підприємстві ТОВ «НВП Інтехцентр» можливо застосувати два

основних методи обчислення прибутку: прямий, аналітичний та метод розрахунку на

1 гривню.

Для ефективного функціонування

Товариства в умовах ринкових відносин найбільше значення має виявлення резервів

збільшення об’єму продукції, зниження собівартості, зростання прибутку.

Існує майже необмежена кількість

шляхів підвищення зростання прибутку. Основними з них є:

а) збільшення обсягу реалізації

товарної продукції;

б) ефективний маркетинг;

в) зниження собівартості продукції;

г) підвищення продуктивності праці;

д) впровадження у виробництво

досягнень науково-технічного прогресу;

е) підвищення якості продукції.

Звідси можемо сказати, що побудова

на підприємстві відповідних організаційно-методичних систем забезпечення

управління, знання основних механізмів формування прибутку, використання

сучасних методів його аналізу і планування може значно скоротити шлях до

досягнення основної мети підприємства - до прибутку.

Значимість прибутку, проблеми пошуку

резервів його підвищення для ТОВ "НВП Інтехцентр" є актуальними на

сьогодення , що і визначило вибір теми науково-дослідницької роботи і її

виконання.

РОЗДІЛ 2. АНАЛІЗ ФАКТОРІВ, ЩО

ВПЛИВАЮТЬ НА ПРИБУТОК ПІДПРИЄМСТВ МЕБЛЕВОЇ ПРОДУКЦІЇ, ТА РОЗРОБКА МЕТОДІВ ЙОГО

ПІДВИЩЕННЯ

.1 Оцінка ефективності

функціонування підприємств меблевої продукції

Вітчизняний ринок меблевої продукції

є одним з найбільш перспективних ринків. Це пояснюється тим, що: по-перше,

ринок має власну сировину і матеріали, необхідні для виробництва; по-друге,

географічне розташування дає змогу орієнтуватися на зовнішні ринки; по-третє,

зростання купівельної спроможності і будівельний бум сприяють зростанню попиту

на меблі. За останні роки меблеве виробництво в країні збільшилося більш ніж у

3 рази, середньорічний приріст виробництва меблевої продукції складає близько

25%. Об'єм ринку меблів в 2011 р. склав близько 10,6 млрд. грн.

За даними Держкомстату України,

виробництвом меблів займаються близько 2 тис. підприємств. Також на меблевому

ринку працює достатня кількість незареєстрованих виробників. Загальна кількість

суб'єктів ринку - близько 250 середніх і великих виробників і близько 4 тис.

дрібних. У меблевій галузі інтенсивно розвивається підприємництво і малий

бізнес(на малі підприємства припадає близько 20% загального обсягу

виробництва). В українській меблевій промисловості задіяні понад 450 тис. осіб,

продажем меблів і комплектуючих до них займаються понад 8000 магазинів і

приватних підприємств (дані офіційної статистики і думка операторів ринку),

устаткування для виробництва меблів в Україні продають близько 120 компаній.

Всього в меблевій галузі працює понад 3% працездатного населення України. У

виробництві меблів і продукції з деревини задіяні понад 8-10% населення, що

працює в промисловості України.

Найбільшими виробниками меблів в

Україні є: ЗАТ «Новий Стиль» (м. Харків), ТОВ «Гербор-Холдінг» (Волинська

обл.), ТОВ «Санпласт» (м. Дніпропетровськ), Спільне Укр-Пол П ТОВ

«Модерн-Експо» (м. Луцьк), ТОВ «БРВ-Україна» (Волинська обл.), ТОВ «ЕНО Меблі

ЛТД» (Закарпатська обл.), ВК ЗАТ «Енран» (Київська обл.), ТОВ Ф «Мебель-сервіс»

(Львівська обл.), ТОВ «Укрюг» (Київська обл.), ПП Фабрика «НОВА» (м.

Тернопіль), ТОВ ВТФ «ВЕЛАМ» (м. Миколаїв), ВАТ «Прогресс» (м. Дніпропетровськ),

ТОВ Фабрика «Класум» (Житомирська обл.), Броварська філія ТОВ «Меркс Групп»

(Київська обл.), ТОВ «Ювента» (Хмельницька обл.), ТОВ «Грейд» (м. Київ), ТОВ

«Сокме» (Львівська обл.), ТОВ ВКФ «Екмі-Меблі» (Київська обл.), ТОВ

«Аква-Родос» (Хмельницька обл.), ДП «Амбієнте Ферніче Україна».

Також, на ринку меблів України

присутні підприємства-посередники меблевої продукції, це підприємства яки

виконують посередницьку діяльність між виробниками та реалізаторами. Ситуація

на меблевому ринку складається таким чином, що не всі меблеві магазини можуть

собі дозволити оптові закупки товару безпосередньо у виробників, тому вони,

виконують постоянні малооб'ємні закупки, не рідко, лише 1-2 позиції, у

підприємств-посередників.

Підприємства-посередники, виконують

оптові закупки продукції у виробників, встановлюють свої ціни, та продають

товар реалізаторам. Прибуток отримується за рахунок різниці власної ціни та

закупочної вартості. Найчастіше, такі підприємства отримують корпоративну

знижку від виробників, за рахунок обьємів закупок, чим отримують додаткову

гнучкість власного ціноутворення.

Найбільшими

підприємствами-посередниками меблів в Україні є - ТОВ «Оптік» (м.

Дніпропетровськ), ТОВ «Майя» (м. Чернівці), ТОВ «Сігма» (м. Львів), ТОВ

«Горносталь» (м. Феодосія), ТОВ «НВП Інтехцентр» (м. Дніпропетровськ).

Для оцінки ефективності

функціонування обьєкта досліджень, розглянемо конкретне підприємство - ТОВ «НВП

Інтехцентр» (м. Дніпропетровськ). Товариство з обмеженою відповідальністю

"НВП ІНТЕХЦЕНТР" (надалі "Товариство") створено в 2007 році

шляхом об'єднання майна фізичних осіб - учасників, та їх підприємницької

діяльності у відповідності до Цивільного Кодексу України, Господарського

Кодексу України, Законів України "Про господарські товариства", та

інших нормативно-правових актів, з метою отримання прибутку.

Рис. 2.1 - Структура ТОВ «НВП

Інтехцентр»

ТОВ "НВП "Інтехцентр"

є одним з багатьох приватних оптово-торговельних підприємств України. Така

кількість конкурентних підприємств-посередників створює жорстку конкуренцію для

даного підприємства і потребує від нього стабільності, надійності та

відповідальності у відносинах з партнерами по бізнесу. Основним конкурентом є

ТОВ "Оптік". Індивідуальний підхід до кожного клієнта допомагає

постійно розширювати коло партнерів і клієнтів. Гарні зв’язки з партнерами, постачальниками

та споживачами вважається невидимим капіталом. Підприємство придбає і реалізує

меблеву продукцію. Збут продукції проводиться в меблевих магазинах м.

Дніпропетровська, а також у всіх регіонах України. Значна частина реалізується

в меблевих магазинах Дніпропетровської, Донецької, Луганської, Київської

областей, та АР Крим.

Господарські відносини між

підприємствами оформлюються шляхом підписання договорів, угод, листування.

Продаж та придбання товарів здійснюється за допомогою видаткових та прибуткових

накладних.

Безпосереднє спілкування з

контрагентами здійснюють менеджери. Основними контрагентами є ПП Музика, м.

Донецьк, ПП Бойко, м. Макіївка, ТОВ «СФМ», м. Сєвєродонецька, ПП Протасов, м.

Керч, ПП Ірініч, м. Чернівці, ПП Стасік, м. Дімітрово, ПП Ібраімов, м.

Сімферополь, , ПП Екскюзян, м. Луганськ.

Підприємство придбає і реалізує сім

основних товарних груп меблевої продукції. Проаналізуємо структуру загального

обсягу продажу товарів за товарними групами (рис. 2.2 - 2.3):

Рис. 2.2 - Структура обсягу продажів

у 2011 році

Як видно з діаграм, протягом

2007-2011 років підприємство не змінювало кількість товарних груп, що

пропонуються до реалізації, а змінювання структури обсягу продажів пов’язано зі

змінами у попиті.

У рейтингу продажів серед

перелічених товарних груп можна визначити “лідера” обороту (у вартісних

показниках) - корпусні меблі, великі обсяги використання яких обумовлено,

господарчою необхідністю.

За розглянутий період на підприємстві

спостерігається зменшення частки меблів для державних установ у загальному

обсязі реалізації (з 15 до 4%). Це пов’язано з економічною кризою в Україні, що

привело до скорочення бюджетних відрахувань державним установам. Найбільший

об’єм продажів напрямку припав на 2007-2008 роки.

Зростання частки м’яких меблів (з 12

до 20%) в обсязі продажів 2011 року, обумовлено зростанням попиту на дану групу

товару. Попит на м'які меблі - один із найстійкіших. До того ж, намітилася

тенденція їх придбання не тільки замість фізично застарілих, але і на зміну

«морально» застарілих м'яких меблів.

Рис. 2.3 - Змінювання структури

обсягу продажів протягом 2007-2011 рр.

В умовах ринкової економіки основним

показником ефективності діяльності підприємства є прибуток. Прибуток відіграє

ключову роль у діяльності підприємства і соціально-економічного розвитку країни

в цілому. Для підприємницької структури він одночасно є і метою, і результатом,

і стимулом, і чинником економічної безпеки.

Оскільки прибуток - основний

результативний показник діяльності підприємства, тому важливо виявити його

залежність від різноманітних факторів та оцінити їх вплив на прибуток.

Прибуток - це частина чистого

доходу, який безпосередньо одержують підприємства після реалізації продукції як

винагороду за вкладений капітал і ризик підприємницької діяльності. Кількісно

він становить різницю між сукупними доходами (після сплати податку на додану

вартість, акцизного збору та інших відрахувань з виручки в бюджетні і не

бюджетні фонди) і сукупними витратами звітного періоду.

прибуток меблевий

підприємство

Таблиця 2.1 - Основні

техніко-економічні показники підприємства ТОВ «НВП Інтехцентр»

|

№ з/п

|

Показники

|

Од. вим.

|

|

Рік

|

|

|

|

2009

|

2010

|

2011

|

|

1

|

2

|

3

|

4

|

4

|

5

|

|

1

|

Дохід (виручка) від реалізації продукції

(товарів, робіт, послуг)

|

тис. грн.

|

13213,6

|

14859,6

|

8762,5

|

|

2

|

Чистий дохід (виручка) від реалізації

продукції (товарів, робіт, послуг)

|

тис. грн.

|

11011,3

|

12383

|

7302,1

|

|

3

|

Собівартість реалізованої продукції

|

тис. грн.

|

10180,42

|

11416,27

|

6791

|

|

4

|

Прибуток від реалізації продукції (товарів,

робіт, послуг)ВАЛОВИЙ

|

тис. грн.

|

830,91

|

966,73

|

511,1

|

|

5

|

Чистий прибуток

|

тис. грн.

|

186,76

|

202,90

|

80,62

|

|

6

|

Основні засоби (залишкова вартість) (компы,

мебель, оборудов, ксерокс, принтер, тел, авто)

|

тис. грн.

|

79,5

|

87,5

|

54,5

|

|

7

|

Середньорічний залишок оборотних активів

(товар, дебиторка, р/с, бюджет)

|

тис. грн.

|

5000,5

|

5177,2

|

11121,8

|

|

8

|

Середньорічний залишок запасів (товаров)

|

тис. грн.

|

628

|

577

|

2191

|

|

9

|

Витрати на оплату праці

|

тис. грн.

|

94,8

|

120

|

145,8

|

|

10

|

Витрати на 1 грн. реалізованої продукції (п.3

: п.1)

|

грн./ грн.

|

0,770

|

0,768

|

0,775

|

|

11

|

Середньосписочна чисельність персоналу

|

чол.

|

8

|

8

|

8

|

|

12

|

Річна продуктивність праці (п.1 : п.11)

|

тис.грн./чол.

|

1651,7

|

1857,45

|

1095,3

|

|

13

|

Зарплатоємність продукції (товарів, робіт,

послуг) (п.9 : п.1)

|

грн./ грн.

|

0,007

|

0,008

|

0,017

|

|

14

|

Коефіцієнт оборотності оборотних активів (п.1

: п.7)

|

разів

|

2,64

|

2,87

|

0,79

|

|

15

|

Період обороту оборотних активів (360 : п.14)

|

днів

|

136

|

125

|

457

|

|

16

|

Коефіцієнт оборотності запасів (п.1 : п.8)

|

разів

|

21,04

|

25,75

|

4,00

|

|

17

|

Період обороту запасів (360 : п.16)

|

днів

|

17

|

14

|

90

|

|

18

|

Фондомісткість (п.6 : п.1)

|

0,0060

|

0,0059

|

0,0062

|

|

19

|

Фондовіддача (п.1 : п.6)

|

грн./ грн.

|

166,21

|

169,82

|

160,78

|

|

20

|

Рентабельність діяльності

|

%

|

29,79

|

30,16

|

29,03

|

Обсяг прибутку, рівень

рентабельності залежать від виробничої, постачальницької, маркетингової,

інвестиційної і фінансової діяльності підприємства. Тому ці показники

характеризують усі сторони господарської діяльності підприємства.

Основну частину прибутку

підприємства одержують від реалізації продукції і послуг. Прибуток від

реалізації продукції залежить від таких факторів: обсягу реалізації продукції,

собівартості і рівня середньореалізаційних цін.

Обсяг реалізації продукції може

справляти позитивний і негативний вплив на суму прибутку. Збільшення обсягу

продажів рентабельної продукції приводить до пропорційного збільшення прибутку.

Якщо ж продукція є збитковою, то при збільшенні обсягу реалізації відбувається

зменшення суми прибутку, отриманого від реалізації рентабельної продукції.

Собівартість продукції і прибуток

перебувають в обернено-пропорційній залежності: зниження собівартості приводить

до відповідного зростання суми прибутку, і навпаки. Зміна рівня

середньореалізаційних цін і величина прибутку перебувають у прямо-пропорційній

залежності: при збільшенні рівня цін сума прибутку зростає, і навпаки.

Використовуючи прийом елімінування, визначимо вплив кожного фактора на прибуток

від реалізації продукції на основі даних ТОВ “НВП Інтехцентр” (табл. 2.2).,

методом індексного аналізу.

Рис. 2.4 - Динаміка зміни валового

та чистого прибутку

Розрахуємо індекс зміни валового

прибутку за формулою:

Таблиця 2.2 - Аналіз прибутку ТОВ

«НВП Інтехцентр»

|

Показники

|

2010

|

2011

|

Зміни

|

2010

|

2011

|

Зміни

|

2010

|

2011

|

Зміни

|

|

Корпусні меблі

|

Корпусні меблі

|

Корпусні меблі

|

Мякі меблі

|

Мякі меблі

|

Мякі меблі

|

Шафи-купе

|

Шафи-купе

|

Шафи-купе

|

|

Кількість реалізованої продукції, шт.

|

1856

|

938

|

-918

|

423

|

392

|

-31

|

739

|

392

|

-347

|

|

Середня ціна реалізації, тис. грн.

|

2,002

|

2,102

|

0,100

|

3,512

|

3,723

|

0,211

|

3,015

|

3,166

|

0,151

|

|

Виручка від реалізації продукції без ПДВ, тис.

грн.

|

3715,712

|

1971,676

|

-1744,036

|

1485,576

|

1459,416

|

-26,160

|

2228,085

|

1241,072

|

-987,013

|

|

Собівартість 1 виробу, тис. грн.

|

1,861

|

1,973

|

0,112

|

3,103

|

3,378

|

0,275

|

2,741

|

2,902

|

0,161

|

|

Собівартість продукції, тис. грн.

|

3454,016

|

1850,674

|

-1603,342

|

1312,569

|

1324,176

|

11,607

|

2025,599

|

1137,584

|

-888,015

|

|

Валовий прибуток, тис. грн.

|

261,696

|

121,002

|

-140,694

|

173,007

|

135,240

|

-37,767

|

202,486

|

103,488

|

-98,998

|

Зміну прибутку від реалізації

продукції, розрахуємо за формулою:

де I - загальний індекс зміни

прибутку від реалізації продукції за аналізований період;

∆P - зміна прибутку від реалізації

продукції;- прибуток звітного року;- прибуток минулого року;- собівартість

реалізованої продукції звітного року;- собівартість реалізованої продукції

минулого року;- кількість реалізації звітного року;- кількість реалізації

минулого року.

Валовий прибуток по підприємству має

негативну тенденцію. Індекс зміни валового прибутку дорівнює 0,53, в 2011 році,

прибуток підприємства зменшився на 453,329 тис. грн.

Розглянемо вплив на прибуток змін

обсягу реалізації продукції.

Рис. 2.5 - Динаміка зміни обсягу

реалізації

Розрахуємо індекс зміни прибутку від

цього фактору за формулою:

Зміну прибутку від зміни обсягу

реалізації розрахуємо за формулою:

де, ІО.Р. - індекс зміни прибутку

від зміни обсягу реалізації;

∆PО.Р. - зміна прибутку від

зміни обсягу реалізації продукції;- прибуток від реалізації продукції, минулого

року;- собівартість реалізованої продукції, минулого року;- кількість

реалізації продукції, минулого року;- кількість реалізації продукції, звітного

року.

На підприємстві зміна обсягу

реалізації мала негативне значення, так індекс зміни прибутку від зміни

реалізації корпусних меблів дорівнює - 0,53, м’яких меблів - 0,98, шаф-купе -

0,56, кухонних меблів - 0,54, меблів на замовлення - 0,54, меблів для

держустанов - 0,47, меблів зі скла - 0,53; що фактично є зниженням валового

прибутку на 129,44 тис. грн. по корпусним меблям, по м’яким меблям на 12,679

тис. грн., по шафам-купе на 95,08 тис. грн., по кухонним меблям на 53,48 тис.

грн., по меблям на замовлення на 35,09 тис. грн., по меблям для держустанов на

26,26 тис. грн., по меблям зі скла на 48,14 тис. грн. Отже, індекс зміни

прибутку від зміни реалізації на підприємстві дорівнює - 0,59. Валовий прибуток

зменшився на 400,16 тис. грн.

Розглянемо вплив на прибуток

відпускних цін на реалізовану продукцію. Розрахуємо індекс зміни прибутку від

цього фактору за формулою:

Зміну прибутку від зміни цін на

реалізовану продукцію, розрахуємо за формулою:

де IЦ. - індекс зміни прибутку від

зміни цін на реалізовану продукцію;

∆PЦ. - зміна прибутку від

зміни цін на реалізовану продукцію;- прибуток від реалізації продукції, минулого

року;- прибуток звітного року;- кількість реалізації продукції, минулого року;-

кількість реалізації продукції, звітного року;- собівартість реалізованої

продукції звітного року.

Отже, індекс зміни прибутку від

зміни цін на реалізацію корпусних меблів дорівнює - 4,45, підприємство отримало

прибутку більше на 93,800 тис. грн., індекс м’яких меблів - 2,58, отримано

прибутку більше на 82,712 тис. грн., індекс шаф-купе - 2,34, отримано прибутку

більше на 59,192 тис. грн., індекс кухонних меблів - 4,64, отримано прибутку

більше на 41,922 тис. грн., індекс меблів на замовлення - 12,16, отримано

прибутку більше на 30,969 тис. грн., індекс меблів для держустанов - 2,14,

отримано прибутку більше на 11,088 тис. грн., індекс меблів зі скла - 3,15,

отримано прибутку більше на 31,248 тис. грн.. Загальний індекс зміни прибутку

від зміни цін на реалізацію продукції дорівнює - 3,38, підприємство отримало

прибутку більше на 350,931 тис. грн.

Розглянемо останній фактор, вплив на

прибуток змін у собівартості продукції.

Рис. 2.6 - Динаміка зміни питомої

ваги собівартості на 1 грн. реалізованої продукції

Визначимо вплив цього фактора за

формулою:

Зміну прибутку від зміни

собівартості реалізованої продукції, розрахуємо за формулою:

де IС. - індекс зміни прибутку від

зміни собівартості реалізованої продукції;

∆PС. - зміна прибутку від

зміни собівартості реалізованої продукції;- прибуток від реалізації продукції,

минулого року;- собівартість реалізованої продукції звітного року;-

собівартість реалізованої продукції, минулого року;- кількість реалізації

продукції, звітного року.

Отже, як свідчать розрахунки, такий

фактор, як собівартість продукції, мав негативний вплив на валовий прибуток.

Індекс зміни прибутку від зміни собівартості реалізації корпусних меблів

дорівнює - 0,21, що фактично є зменшенням прибутку на 105,056 тис. грн., індекс

м’яких меблів - 0,33, що є зменшенням прибутку на 107,800 тис. грн., індекс шаф-купе

- 0,41, що є зменшенням прибутку на 63,112 тис. грн., індекс кухонних меблів -

0,2, що є зменшенням прибутку на 46,032 тис. грн., індекс меблів на замовлення

- 0,07, що є зменшенням прибутку на 35,409 тис. грн., індекс меблів для

держустанов - 0,45, що є зменшенням прибутку на 12,069 тис. грн., а індекс

меблів зі скла - 0,3, що є зменшенням валового прибутку на 34,596 тис. грн.

Індекс зміни прибутку від зміни собівартості реалізованої продукції

підприємства дорівнює - 0,27, зменшено прибуток на 404,101 тис. грн.

Узагальнимо вплив факторів на

прибуток (табл. 2.3). Отже, за наведеними даними в табл. 2.3 можна зробити

такий висновок. Загальний обсяг валового прибутку від реалізації продукції

зменшився на 453,329 тис. грн.(I = 0,53). На зменшення валового прибутку

найбільше вплинуло збільшення собівартості продукції. За рахунок цього прибуток

зменшився на 404,101 тис. грн.(IС.= 0,27). Другим за величиною фактором, який

негативно вплинув на прибуток, є зменшення обсягу реалізації продукції. На

підприємстві вплив цього фактора призвів до зменшення прибутку на 400,159 тис.

грн.(ІО.Р.= 0,59).

Суттєво вплинув на валовий прибуток

такий фактор, як зростання відпускних цін. На підприємстві вплив цього фактора

зумовив зростання прибутку на 350,931 тис. грн.(ІЦ.= 3,38).

Таким чином, за результатами

факторного аналізу можна оцінити якість прибутку. Якість прибутку від основної

діяльності вважається високою, якщо її збільшення зумовлене зростанням обсягу

продажів, зниженням собівартості продукції. Низька якість прибутку характеризується

зростанням обсягів реалізації за рахунок росту цін на продукцію без збільшення

фізичного обсягу продажів і зниження витрат на гривню продукції.

За

результатами індексного аналізу факторів прибутку, виявлено, що прибуток

підприємства ТОВ «НВП Інтехцентр» зменшився за рахунок двох факторів:

збільшення собівартості реалізованої продукції та зменшення обсягу реалізації

продукції.

Збільшення собівартості продукції

відбулося у зв’язку з високим рівнем інфляції в Україні. Збільшення цін на

матеріали та сировину вимусили виробників меблів в Україні підняти ціни на свої

вироби. У зв’язку з тим що ТОВ «НВП Інтехцентр» є підприємство-посередником,

собівартість реалізованої продукції є відпускними цінами

підприємств-виробників.

Обсяг реалізації продукції зменшився

у зв’язку з кризовими явищами в Україні. У зв’язку з тим, що меблеві вироби не

є продукцією першої необхідності, ціни на продукцію постійно зростають, коло

цільових споживачів стабільно звужується.

Таблиця 2.3а - Узагальнення

індексного аналізу прибутку ТОВ «НВП Інтехцентр»

|

Фактор

|

Товарна група

|

Всього за фактором

|

|

Корпусні меблі

|

Мякі меблі

|

Шафи-купе

|

Кухонні меблі

|

Меблі на замовлення

|

Меблі для держустанов

|

Меблі зі скла

|

|

|

Обсяг реалізації продукції

|

0,53

|

0,98

|

0,56

|

0,54

|

0,54

|

0,47

|

0,53

|

0,59

|

|

Відпускні ціни

|

4,45

|

2,57

|

2,34

|

4,64

|

12,16

|

2,14

|

3,15

|

3,38

|

|

Собівартість продукції

|

0,21

|

0,33

|

0,41

|

0,20

|

0,07

|

0,45

|

0,30

|

0,27

|

|

Всього, за групою

|

0,91

|

0,84

|

0,96

|

0,93

|

0,88

|

0,95

|

0,93

|

0,53

|

Таблиця 2.3.б - Узагальнення

факторного аналізу прибутку ТОВ «НВП Інтехцентр»

|

Фактор

|

Товарна група

|

Всього за фактором

|

|

Корпусні меблі

|

Мякі меблі

|

Шафи-купе

|

Кухонні меблі

|

Меблі на замовлення

|

Меблі для держустанов

|

Меблі зі скла

|

|

|

Обсяг реалізації продукції

|

-129,438

|

-12,679

|

-95,078

|

-53,480

|

-35,088

|

-26,260

|

-48,136

|

-400,159

|

|

Відпускні ціни

|

93,800

|

82,712

|

59,192

|

41,922

|

30,969

|

11,088

|

31,248

|

350,931

|

|

Собівартість продукції

|

-105,056

|

-107,800

|

-63,112

|

-46,032

|

-35,409

|

-12,096

|

-34,596

|

-404,101

|

|

Всього, за групою

|

-140,694

|

-37,767

|

-98,998

|

-57,590

|

-39,528

|

-27,268

|

-51,484

|

-453,329

|

2.2 Розробка методики підвищення

прибутку на підприємствах меблевої продукції

Прибуток - мета існування

підприємства. Найважливішою задачею кожної організації є отримання прибутку від

кожної оформленої угоди. Всі витрати, пов’язані з виробництвом, чи

посередницькою діяльністю, повинні окупитися та принести прибуток. Збільшення

прибутку є головною задачею, яку має розв’язати кожен керівник підприємства, не

важливо, господар підприємства, чи топ-менеджер.

У попередньому розділі,

проаналізувавши прибуток методом індексного аналізу, виявлено та оцінено

основні фактори які впливають на прибуток підприємств меблевої діяльності, а

саме:

обсяг реалізації

ціна

собівартість.

Ще одним важливим фактором, який

впливає на прибуток є - структура реалізації продукції.

Перший метод збільшення прибутку

підприємства - збільшення обсягу реалізації продукції.

Збільшення обсягу реалізації можливо

розділити на два шляхи:

покращення якості реалізованої

продукції;

розширення ринку збуту.

Покращення якості продукції, можливе

за рахунок оновлення виробничих потужностей, використання більш якісної

сировини та матеріалів, підвищення кваліфікації робітників, впровадження

інновацій та ін.. В будь-якому випадку, покращення якості продукції, матиме

позитивний вплив на обсяг реалізації продукції, за рахунок якого збільшиться і

прибуток підприємства

Розширення ринку збуту, виконується

за рахунок розширення території реалізації продукції, за рахунок відкриття

нових каналів збуту та за рахунок входу у нові сегменти ринку. Таким чином,

розширення ринку збуту, веде до збільшення кількості контрагентів, що в свою

чергу збільшує обсяг реалізації продукції та має позитивний вплив на прибуток

підприємства в цілому.

Отже, збільшення прибутку за рахунок

збільшення обсягу реалізації, є одним з найефективніших методів. Але, у зв’язку

з насиченістю меблевого ринку виробниками, а також

підприємствами-посередниками, такий метод важко реалізувати. Крім того,

збільшення обсягу реалізації веде за собою, збільшення витрат, які пояснюються

необхідністю закупівлі(виробництва) більшої кількості продукції; необхідністю

збільшення витрат на зберігання, у зв’язку зі зростанням кількості продукції;

необхідністю збільшення витрат на транспорт, у зв’язку зі зростанням кількості

продукції та кількості контрагентів і т.д.

Другим методом підвищення прибутку є

збільшення цін реалізації продукції.

Індексний аналіз прибутку

підприємства ТОВ «НВП Інтехцентр» виявив, що за рахунок цього фактору

підприємство значно підвищило прибуток, в порівнянні з минулим роком. Цей метод

є ефективним, коли, збільшення цін є адекватним, та жорстко контролюється.

Найважливішим фактором ціни є її конкурентоспроможність, тому при збільшені

ціни реалізації продукції, необхідно бути дуже уважним, щоб вона не втратила

цей фактор. Якщо збільшена ціна втратить свою конкурентоспроможність,

підприємство може втратити обсяг реалізації, що призведе до зниження прибутку.

Також, за рахунок зниження ціни

можливо збільшити обсяг реалізації, що також позитивно вплине на прибуток

підприємства. Однак, слід зауважити, при зниженні цін на реалізацію, необхідно

бути впевненим, що конкуренти не зможуть відповідно знизити ціни, а якщо

зможуть, то лише на короткостроковий період. В зворотному випадку, зниження цін

не рекомендовано, тому що, замість збільшення обсягу реалізації, можливо

отримати лише зменшення валового прибутку. В кінцевому підсумку, підприємство

буде вимушене повернути старі ціни, а якщо конкуренти ще й мають більші

резерви, за рахунок яких зможуть, так би мовити «пересидіти» на знижених цінах,

дане підприємство, ризикує отримати зменшення обсягу реалізації.

Отже, метод зміни цін, безумовно є

дуже ефективним способом підвищення прибутку, але, цей метод має високий ризик

втратити обсяг реалізації. Таким чином, можна сказати, що зміни цін на

реалізацію, повинні бути невід’ємними від інших методів підвищення прибутку,

але повинні мати жорсткий контроль, над конкурентами.

Наступним методом збільшення

прибутку є зниження собівартості продукції.

Досягнення зниження собівартості

продукції можливе за рахунок зменшення витрат на матеріали для виробництва,

використання більш ефективним виробничих засобів, оптимізації процесу

виробництва, зниження витрат на зберігання та транспорт продукції, впровадження

інноваційних методів виробництва та ін. Використовуючи цей метод збільшення

прибутку, дуже важливо не втратити на якості продукції, в іншому випадку, це

може призвести до втрати довіри до продукції, та в свою чергу зменшення обсягу

реалізації.

Слід відзначити, що для

підприємств-посередників, цей метод є найважчим, з усіх. У зв’язку зі

специфікою посередницької діяльності (собівартість продукції є закупочною

ціною, відсутні власні виробничі потужності), коло варіантів, зниження

собівартості, звужується до зменшення витрат на зберігання та транспорт,

оптимізацію процесів обслуговування реалізації продукції.

Зменшення собівартості, один з

найпоширеніших методів збільшення прибутку, серед підприємств-виробників

меблевої продукції, та одночасно один з найменш використовуваних методів

збільшення прибутку серед підприємств-посередників меблевої продукції.

Останнім методом підвищення прибутку

є оптимізація структури реалізації продукції.

Кожна одиниця товару має різні

рентабельність, та прибуток від реалізації. Таким чином, зміна структури

реалізації, за умови постійної величини виручки від реалізації, змінює

відповідно і прибуток від реалізації продукції. Збільшуючи питому вагу товарів

з більшою рентабельністю, збільшується і прибуток підприємства. Перевага цього

метода, це збільшення прибутку, без додаткових витрат. Цей метод однаково

ефективний як для підприємств-виробників, так і для підприємств-посередників.

Враховуючи кризові явища на меблевому ринку в Україні, такий метод є дуже

доречний, тому що він, сприяє підвищенню прибутку за рахунок внутрішніх

резервів підприємства.

Отже, розглянувши, декілька методів

підвищення прибутку, можна з впевненістю сказати, що найефективнішим шляхом

підвищення прибутку підприємства, є шлях комплексного використання всіх методів

одночасно. Але, одночасне використання всіх методів підвищення прибутку

підприємства, є дуже дорогим шляхом для більшості підприємств на меблевому

ринку України. Для більшості підприємств, у кризових умовах, найцікавішим

шляхом підвищення прибутку, є найдешевший та найменш ризикований шлях. Для

більш детального розгляду пропонується обрати метод підвищення прибутку за