Анализ оплаты труда и расчетов с персоналом в ООО 'Пропорция'

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. БУХГАЛТЕРСКИЙ УЧЕТ ОПЛАТЫ ТРУДА

.1 Законодательные и нормативные документы

.2 Виды, формы и системы оплаты труда

.3 Учет численности работников, отработанного времени и

выработки

.4 Порядок расчета оплаты труда, доплат, оплаты отпусков и

листков нетрудоспособности

.5 Учет оплаты труда

.6 Учет удержаний из сумм начисленной оплаты труда

.7 Учет выплат начисленной оплаты труда

.8 Аналитический учет расчетов по оплате труда

.9 Учет расчетов по социальному страхованию и обеспечению

.10 Командировочные расходы и подотчет

. АНАЛИЗ ОПЛАТЫ ТРУДА И РАСЧЕТОВ С ПЕРСОНАЛОМ В ООО

«ПРОПОРЦИЯ»

.1 Общая характеристика организации

.2 Анализ начисления заработной платы и расчетов с персоналом

. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1. Наряд на выполнение работ, оплачиваемых по

сдельной системе оплаты труда

ПРИЛОЖЕНИЕ 2. Приказ о предоставлении отпуска работнику

ПРИЛОЖЕНИЕ 3. Приказ о предоставлении отпуска по уходу за

ребенком до 1.5 лет

ПРИЛОЖЕНИЕ 4. Приказ о прекращении трудового договора с

работником

ПРИЛОЖЕНИЕ 5. Штатное расписание

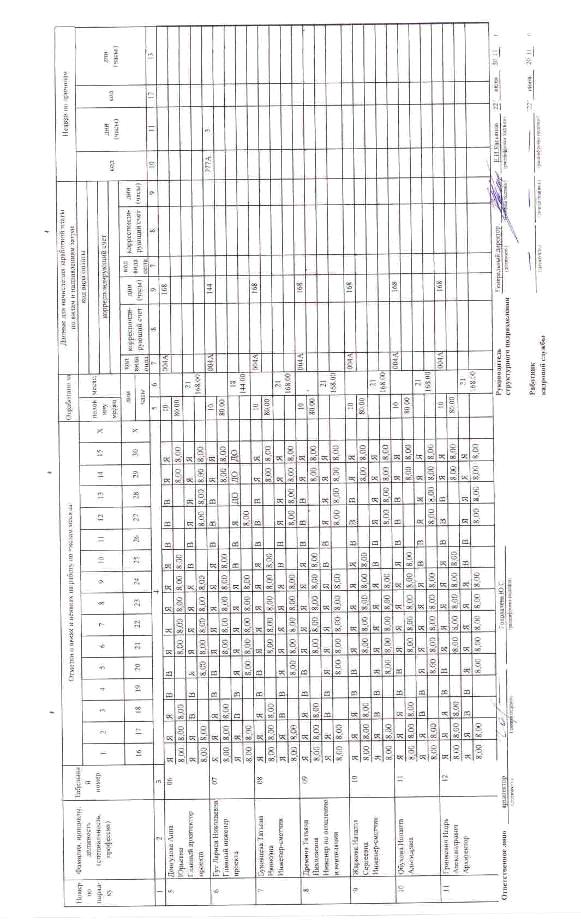

ПРИЛОЖЕНИЕ 6. Табель учета рабочего времени

ВВЕДЕНИЕ

Заработная плата представляет собой один из основных факторов социально -

экономической жизни каждой страны, коллектива, человека. Высокий уровень

заработной платы может оказать благотворное влияние на экономику в целом,

обеспечивая высокий спрос на товары и услуги. И, наконец, высокая заработная

плата стимулирует усилия руководителей предприятий рачительно использовать

рабочую силу, модернизировать производство.

В настоящее время минимальная оплата труда не выполняет роли социальной

гарантии, адекватно отражающей социально - экономические условия и сопоставимой

с минимальным потребительским бюджетом. Более того, она стала играть

несвойственную ей роль технического норматива при определении размеров

стипендий, пенсий, социальных выплат, штрафов и пени.

Для нынешней ситуации в области оплаты труда характерна возросшая

дифференциация в уровне заработной платы между отраслями, регионами и

предприятиями. Значительно выше средней по стране уровень заработной платы в

топливо - энергетических отраслях, цветной металлургии, на транспорте, в

финансовых и кредитных учреждениях.

К числу важнейших в настоящее время относится также проблема устранения

чрезмерной дифференциации в оплате труда руководителей предприятий и остальных

работников, являющейся одной из причин сложившейся напряженности в социально -

трудовой сфере.

В условиях рыночной экономики с организацией заработной платы на

предприятиях связаны решения двуединой задачи: 1) гарантировать оплату труда

каждому работнику в соответствии с результатами его труда и стоимостью рабочей

силы на рынке труда; 2) обеспечить работодателю достижение в процессе

производства такого результата который позволил бы ему после реализации

продукции на рынке труда и товаров возместить затраты и получит прибыль. Тем

самым через организацию заработной платы должен достигаться, необходимый

компромисс между интересами работодателя и работника способствующий развитию

отношений социального партнерства между двумя движущими силами рыночной

экономики.

Учет и анализ труда и заработной платы - один из наиболее трудоемких и

ответственных участков работы бухгалтера. Он по праву занимает одно из

центральных мест во всей системе учета на предприятии.

Поэтому тема исследования деятельности предприятия по учету оплаты труда

является очень актуальной.

Цель настоящей дипломной работы - проанализировать состояние учета и

организации оплаты труда на предприятии, провести анализ расчета заработной

платы и других расчетов с персоналом в ООО «Пропорция».

Реализация данной цели требует постановки следующих задач:

- рассмотреть особенности анализируемого предприятия (систему

налогообложения, структуру, системы оплаты труда, и т.д.);

провести анализ расчета различных видов оплаты труда с начислениями и

удержаниями;

выявить существующие недостатки в учете и существующих системах оплаты

труда на предприятии и разработать направления их совершенствования.

В соответствии с поставленными задачами в работе выделяется 3 главы.

Первая глава - теоретическая. В ней изложены понятие заработной платы,

виды, формы, системы оплаты труда, раскрыты основные виды начислений и

удержаний из нее. Изложены теоретические положения по начислению отпускных,

пособий по временной нетрудоспособности и др.

Вторая глава - практическая. В ней рассматривается деятельность

исследуемого предприятия, организация и учет оплаты труда на нем. Эта глава

содержит анализ правильности начисления заработной платы в соответствии с

законодательством, а также анализ удержаний из заработной платы.

Третья глава - рекомендации по улучшению. В ней собраны все замечания и

ошибки, которые были найдены при анализе начисления заработной платы и другим

расчетам с персоналом, а также рекомендации по их устранению. Все проведенные

мероприятия должны быть выгодны как предприятию, так и его работниками должны

привести к определенному экономическому эффекту.

Объектом исследования дипломной работы является предприятие ООО

«Пропорция», занимающееся строительным проектированием.

Для написания дипломной работы было использовано достаточное количество

информационных источников. Среди них налоговый, трудовой, семейный кодекс,

Федеральные законы в сфере оплаты труда. Большое внимание было уделено изучению

статей, так как в них наиболее быстро отображаются изменения законодательства.

Среди наиболее популярных периодических изданий, используемых при написании

дипломной работы, можно выделить журналы «Главбух», «Зарплата», «Упрощенка».

1.

БУХГАЛТЕРСКИЙ УЧЕТ ОПЛАТЫ ТРУДА

1.1 Законодательные и нормативные документы

Задачами бухгалтерского учета расчетов с персоналом являются:

- своевременное документальное отражение фактических затрат труда;

- точное отражение объемов выполненных работ или выхода продукции

и использованного рабочего времени;

- контроль за правильностью применения установленных норм и

расценок, обеспечивающих точное начисление оплаты труда;

- контроль за количеством труда, вложенным каждым работником

хозяйства, с целью точного исчисления заработка и выплаты его в установленные

сроки;

- контроль за использованием установленного фонда оплаты труда и

численности;

- соблюдение порядка распределения оплаты труда по бухгалтерским счетам,

обеспечивающего правильность исчисления затрат на объектах учета;

- широкое применение прогрессивных форм организации и оплаты

труда, в том числе в условиях подрядных и арендных отношений.

Выполнение этих задач способствует укреплению трудовой и финансовой

дисциплины, режиму экономии и рациональному использованию трудовых ресурсов.

При учете и аудите расчетов с персоналом необходимо руководствоваться

следующими законодательно-нормативными документами:

- Инструкция о составе фонда заработной платы и выплат

социального характера (постановление Госкомстата России от 24 ноября 2000 г. №

116 по согласованию с Минэкономразвития России, Минтруда России и Банком

России);

- Трудовой кодекс Российской Федерации;

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ

9/99);

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ

10/99);

- Альбом унифицированных форм первичной учетной документации по

учету труда и его оплаты (постановление Госкомстата России от 6 апреля 2001 г.

№ 26). (18; с. 5)

1.2 Виды, формы и системы оплаты труда

В этом разделе мы рассмотрим различные формы, виды и системы оплаты

труда.

Выплата заработной платы обычно производится в денежной форме в валюте

Российской Федерации (в рублях). Доля заработной платы, выплачиваемой в

неденежной форме, не может превышать 20% общей суммы заработной платы.

В бухгалтерском учете различают основную и дополнительную оплату труда.

К основной относится оплата, начисляемая работникам за отработанное

время, количество и качество выполненных работ: оплата по сдельным расценкам,

тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с

отклонениями от нормальных условий работы, за работу в ночное время, за

сверхурочные, за бригадирство, оплата простоев не по вине рабочих и т.п.

К дополнительной заработной плате относятся выплаты за непроработанное

время, предусмотренные законодательством по труду: оплата очередных отпусков,

перерывов в работе кормящих матерей, льготных часов подростков, за время

выполнения государственных и общественных обязанностей, выходного пособия при

увольнении и др.

Основными формами оплаты труда являются повременная, сдельная и

аккордная. Первые две формы оплаты труда имеют свои системы: простая

повременная, повременно-премиальная, прямая сдельная, сдельно-премиальная,

сдельно-прогрессивная, косвенно-сдельная.

При повременных формах оплата производится за определенное количество

отработанного времени независимо от количества выполненных работ. Применение

повременной оплаты труда оправдано, когда рабочий не может повлиять на

увеличение выпуска продукции из-за строгой регламентации производственных

процессов, и его функции сводятся к наблюдению, отсутствуют количественные

показатели выработки, организован и ведется строгий учет времени, правильно

тарифицируется труда рабочих, а также используются нормы обслуживания и численности.

При повременно-премиальной системе оплаты труда к сумме заработка по

тарифу прибавляют премию в определенном проценте к тарифной ставке или к

другому измерителю. Первичными документами по учету труда работников при

повременной оплате являются табели.

По способу начисления заработной платы повременная система подразделяется

на три вида: почасовую, поденную и месячную.

При почасовой оплате расчет заработка производится, исходя из часовой

тарифной ставки и фактически отработанных работником часов.

При поденной оплате расчет заработной платы осуществляется исходя из

твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных

работников в данном месяце, а также числа рабочих дней, предусмотренных

графиком работы на данный месяц.

При помесячной оплате заработная плата работникам начисляется согласно

окладам, утвержденным в штатном расписании приказом по предприятию, и

количеству дней фактической явки на работу. Применяется такая система для

оплаты труда служащих и инженерно-технических работников.

При прямой сдельной системе оплата труда рабочих осуществляется за число

единиц изготовленной ими продукции и выполненных работ исходя из твердых

сдельных расценок, установленных с учетом необходимой квалификации.

Сдельно-премиальная система оплаты труда рабочих предусматривает премирование

за перевыполнение норм выработки и достижение определенных качественных

показателей (отсутствие брака, рекламаций и т.п.). При сдельно-прогрессивной

системе оплата повышается за выработку сверх нормы. Сдельно-прогрессивная

система в отличие от прямой сдельной характеризуется тем, что оплата труда

рабочих по неизменным расценкам производится только в пределах установленной

исходной нормы (базы), а вся выработка сверх этой базы оплачивается по

расценкам прогрессивно нарастающим в зависимости от перевыполнения норм

выработки. Применение сдельно - прогрессивной системы целесообразно только в

случае острой необходимости увеличения производительности труда на участках,

лимитирующих выпуск продукции по предприятию в целом, то есть на так называемых

«узких местах» производства.

При косвенно-сдельной системе оплата труда наладчиков, комплектовщиков,

помощников мастеров и других рабочих (т.е. вспомогательного персонала)

осуществляется в процентах к заработку основных рабочих обслуживаемого участка.

Аккордная форма оплаты труда предусматривает определение совокупного

заработка за выполнение определенных стадий работы или производство

определенного объема продукции. Расчет заработка при сдельной форме оплаты

труда осуществляется по документам о выработке. При этом могут использоваться

коэффициенты трудового участия.

Виды оплат труда торговых организаций отличаются от перечисленных выше.

Рассмотрим их особенности.

В международной практике во взаимоотношениях собственников и наемных

работников торговых предприятий употребляются три характерные системы оплаты

труда: повременная, повременно-комиссионная и комиссионная.

Повременная форма, при которой продавцам устанавливаются средние оклады,

обеспечивает им финансовую безопасность, но мало стимулирует к напряженному

труду. Поэтому она используется применительно к работе, имеющей характер

обслуживания и консультаций.

Повременно-комиссионная форма, при которой продавцам назначаются

небольшие оклады и одновременно выплачиваются средние комиссионные в процентах

от объемов продаж, является предпочтительной для обычной торговой деятельности.

Комиссионная форма, при которой продавцам выплачиваются большие

комиссионные в процентах от объемов продаж, используется при продаже

дорогостоящих товаров длительного пользования, реализация которых требует

высокой квалификации и больших усилий. (3; с. 13)

1.3 Учет численности работников, отработанного

времени и выработки

Раccсмотрим, какие первичные документы

необходимы для корректного начисления заработной платы.

Для учета личного состава, начисления и выплат заработной платы

используют унифицированные формы первичных учетных документов, утвержденные

постановлением Госкомстата России от 6 апреля 2001 г. № 26.

Приказ (распоряжение) о приеме работника (работников) на работу (формы №

Т-1 и № Т-la) применяется для оформления и учета, принимаемых на работу по

трудовому договору (контракту). Составляются лицом, ответственным за прием, на

всех лиц, принимаемых на работу в организацию.

Личная карточка работника (форма № Т-2) и личная карточка

государственного служащего (форма № Т-2ГС) заполняются на лиц, принятых на

работу на основании приказа о приеме на работу, трудовой книжки, паспорта,

военного билета, документа об окончании учебного заведения и других документов,

предусмотренных законодательством, а также сведений, сообщенных о себе

работником.

Штатное расписание (форма № Т-3) применяется для оформления структуры,

штатного состава и штатной численности организации.

Учетная карточка научного, научно-педагогического работника (форма № Т-4)

применяется в научных, научно-исследовательских, научно- производственных,

образовательных и других учреждениях и организациях, осуществляющих

деятельность в сфере образования, науки и технологии, для учета научных работников.

На каждого научного и научно-педагогического работника ведется также личная

карточка (форма № Т-2).

Приказ (распоряжение) о переводе работника (работников) на другую работу

(формы № Т-5 и № Т-5а) используется для оформления и учета перевода работника

(работников) на другую работу в организации.

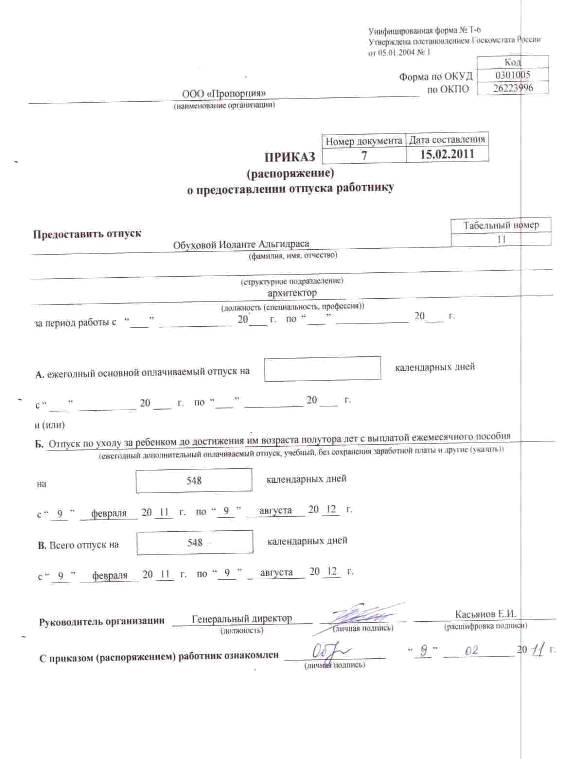

Приказ (распоряжение) о предоставлении отпуска работнику (работникам)

(формы № Т-6 и № Т-6а) применяется для оформления и учета отпусков. На

основании приказа делаются отметки в личной карточке, лицевом счете и производится

расчет заработной платы, причитающейся за отпуск, по форме № Т-60

«Записка-расчет о предоставлении отпуска работнику».

График отпусков (форма № Т-7) предназначен для отражения сведений о

времени распределения ежегодных оплачиваемых отпусков работникам всех

структурных подразделений организации на календарный год по месяцам.

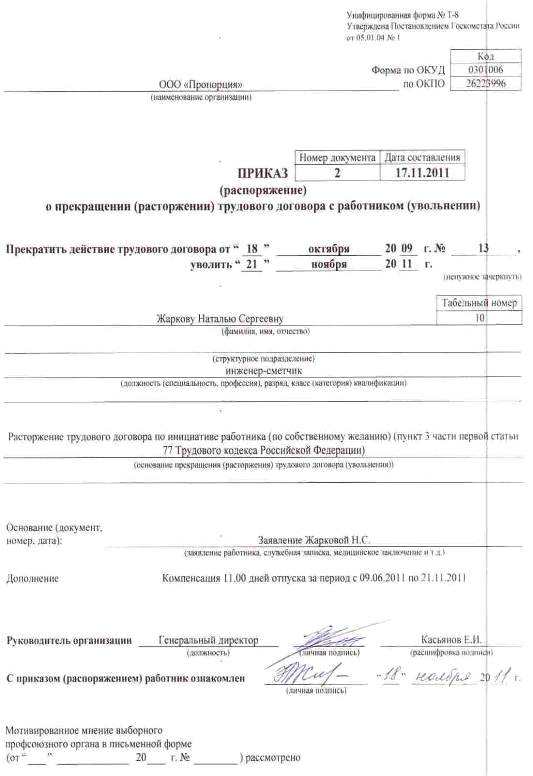

Приказ (распоряжение) о прекращении действия трудового договора

(контракта) с работником (работниками) (формы № Т-8 и № Т-8а) применяется для

оформления и учета увольнения работника (работников). На основании приказа

делается запись в личной карточке, лицевом счете, трудовой книжке, производится

расчет с работником по форме № Т-61 «Записка-расчет при прекращении действия

трудового договора (контракта) с работником».

Приказ (распоряжение) о направлении работника (работников) в командировку

(формы № Т-9 и № Т-9а) применяется для оформления и учета направлений работника

(работников) в командировки. При необходимости указываются источники оплаты

сумм командировочных расходов, другие условия направления в командировку.

Командировочное удостоверение (форма № Т-10) является документом,

удостоверяющим время пребывания работника в служебной командировке.

Служебное задание для направления в командировку и отчет о его выполнении

(форма № Т-10а) используются для оформления и учета служебного задания, а также

отчета о его выполнении.

Приказ (распоряжение) о поощрении работника (форма № Т-11) и приказ

(распоряжение) о поощрении работников (форма № Т-11 а) применяются для

оформления и учета поощрений за успехи в работе.

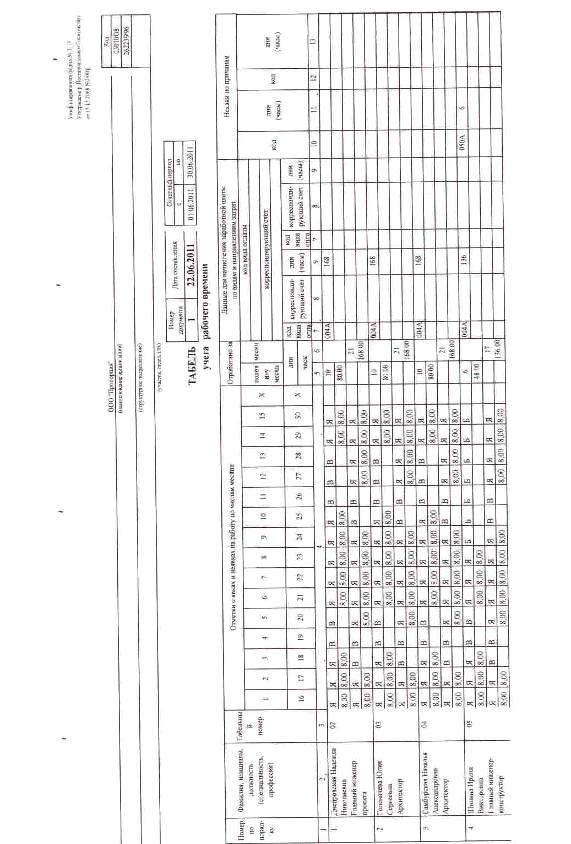

Табель учета использования рабочего времени и расчета заработной платы

(форма № Т-12) и табель учета использования рабочего времени (форма № Т-13)

применяют для табельного учета и контроля трудовой дисциплины. При

использовании формы № Т-13 оплату труда начисляют в лицевом счете (форма №

Т-54), расчетной ведомости (форма № Т-51) или расчетно-платежной ведомости

(форма № Т-49).

Форма № Т-13 применяется в условиях автоматизированной обработки данных.

Бланки табеля с частично заполненными реквизитами могут быть созданы с помощью

средств вычислительной техники. В этом случае форма табеля изменяется в

соответствии с принятой технологией обработки данных.

Записка-расчет о предоставлении отпуска работнику (форма № Т-60)

предназначена для расчета причитающейся работнику заработной платы и других

выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска.

Записка-расчет при прекращении действия трудового договора (контракта) с

работником (форма № Т-61) применяется для учета и расчета причитающейся

заработной платы и других выплат работнику при прекращении действия трудового

договора (контракта). (3; с.17)

1.4 Порядок расчета оплаты труда, доплат, оплаты

отпусков и листков нетрудоспособности

оплата труд выработка время

При повременных формах оплата производится за определенное количество

отработанного времени независимо от количества выполненных работ.

Заработок рабочих определяют умножением часовой или дневной тарифной

ставки разряда на количество отработанных часов или дней. Заработок других

категорий работников определяют следующим образом: если эти работники

отработали все рабочие дни месяца, то их оплату составят установленные для них

оклады; если же они отработали неполное число рабочих дней, то их заработок

определяют делением установленной ставки на календарное количество рабочих дней

и умножением полученного результата на количество оплачиваемых рабочих дней.

При сдельных формах оплаты труда сумму оплаты труда рабочих исчисляют

умножением сдельных расценок на объем выполненных работ или количество

произведенной продукции.

Для правильного начисления оплаты труда рабочим большое значение имеет

учет отступлений от нормальных условий работы, которые требуют дополнительных

затрат труда и оплачиваются дополнительно к действующим расценкам на сдельную

работу. Доплаты оформляют следующими документами: дополнительные операции, не

предусмотренные технологией производства, - нарядом на сдельную работу, который

обычно содержит какой-либо отличительный знак (например, яркая черта по диагонали);

отклонения от нормальных условий работы - листком на доплату, который

выписывают на бригаду или отдельного рабочего. В нем указывают номер основного

документа (наряда, ведомости и др.), к которому производится доплата,

содержание дополнительной операции, причину и виновника доплат и расценку.

Размеры доплат и условия их выплаты организации устанавливают

самостоятельно и фиксируют в коллективном или трудовом договоре.

Простои не по вине рабочих оформляются листком учета простоев, в котором

указывают время начала, окончания и длительности простоя, причины и виновников

простоя и причитающуюся рабочим за простои сумму оплаты. Время простоя по вине

работодателя оплачивается в размере не менее двух третей среднего заработка

работника. Простои по вине рабочих не оплачивают и документами не оформляют.

Неисправимый или окончательный брак оформляют актом или ведомостью о

браке и, кроме того, отмечают в первичных документах по учету выработки.

Исправимый брак актом или ведомостью не оформляют. Брак не по вине работника

оплачивается наравне с годными изделиями. Полный брак по вине работника оплате

не подлежит. Частичный брак по вине работника оплачивается по пониженным

расценкам в зависимости от степени годности продукции.

Часы ночной работы (с 22 до 6 ч) оплачиваются в повышенном размере,

предусмотренном коллективным договором организации, но не ниже размеров,

установленных законодательством. Продолжительность ночной работы (смены)

сокращается на 1 ч.

Оплата сверхурочной работы. Сверхурочные работы допускаются в исключительных

случаях. Работа в сверхурочное время оплачивается за первые два часа не менее

чем в полуторном размере, а за последующие часы - не менее чем в двойном

размере за каждый час.

Сверхурочные работы не должны превышать для каждого работника 4 ч в течение

двух дней подряд и 120 ч в год. Компенсация сверхурочных часов отгулом не

допускается.

К сверхурочным работам и к работе в ночное время не допускаются

беременные женщины и женщины, имеющие детей в возрасте до трех лет, работники

моложе 18 лет, работники других категорий, установленных законодательством.

Оплата работы в выходные и праздничные дни. Работа в выходные и

праздничные дни компенсируется работнику предоставлением другого дня отдыха или

по соглашению сторон в денежной форме.

Она оплачивается не менее чем в двойном размере: сдельщикам - не

менее чем по двойным сдельным расценкам; оплачиваемым по часовым

(дневным) ставкам - в размере не менее двойной часовой (дневной) ставки;

получающим месячный оклад - в размере не менее одной часовой (дневной) ставки

сверх оклада, если работа проводилась в пределах месячной нормы рабочего

времени, и в размере не менее двойной часовой (дневной) ставки сверх оклада,

если работа проводилась сверх месячной нормы.

Оплата очередных отпусков. Право на отпуск работникам предоставляется по

истечении шести месяцев непрерывной работы на данном предприятии. За

работником, находящимся в отпуске, сохраняют его средний заработок. При расчете

среднего заработка бухгалтер учитывает только выплаты по заработной плате,

причем те, которые предусмотрены нормативными актами организаций по оплате

труда работников. Если, например, в организации выплачиваются единовременные

премии за выполнение особо важных работ, несмотря на то, что это элемент

заработной платы, такие премии не учитываются при исчислении среднего

заработка. Материальная помощь также не учитывается при расчете среднего

заработка, так как эта выплата не является заработной платой.

Пособия по временной нетрудоспособности выплачивают рабочим и служащим за

счет работодателя (первые 2 дня болезни - до 2011г., первые 3 дня болезни - с 1

января 2011г.) и отчислений на социальное страхование (последующие дни).

Основанием для выплаты пособий являются больничные листы, выдаваемые лечебными

учреждениями.

Размер пособия по временной нетрудоспособности зависит от стажа работы

сотрудника и его среднего заработка: при непрерывном стаже работы до пяти лет -

60% заработка, от пяти до восьми лет - 80% заработка, от восьми лет и более -

100% заработка, менее 6 месяцев - исходя из минимального размера оплаты труда

(2300 рублей).

Независимо от стажа работы пособие выдается в размере 100%: вследствие

трудового увечья или профессионального заболевания; работающим инвалидам ВОВ и

другим инвалидам, приравненным по льготам к инвалидам ВОВ; лицам, имеющим на

своем иждивении трех детей и более, не достигших 16 лет (учащиеся - 18 лет); по

беременности и родам.

Если работник находится на «больничном» с ребенком, то пособие по

временной нетрудоспособности ему положено в следующих размерах при:

- амбулаторном лечении ребенка - за первые 10 календарных дней

в размере, определяемом в зависимости от продолжительности страхового стажа

лица. А за последующие дни - в размере 50% среднего заработка;

- стационарном лечении ребенка - в размере, определяемом в

зависимости от продолжительности страхового стажа застрахованного лица за весь

период нетрудоспособности.

Рассчитывать на пособия по временной нетрудоспособности могут граждане,

которые подлежат обязательному социальному страхованию на случай временной

нетрудоспособности. Федеральный закон № 255-ФЗ называет их застрахованными

лицами. Таковыми являются граждане России, а также постоянно или временно

проживающие на территории нашей страны иностранцы и лица без гражданства,

которые:

- работают по трудовому договору;

- являются государственными и муниципальными гражданскими

служащими;

- зарегистрированы в качестве адвокатов, индивидуальных

предпринимателей, которые добровольно уплачивают в ФСС России страховые взносы;

- осуждены к лишению свободы и привлечены к оплачиваемому

труду;

- иные категории лиц, которые подлежат обязательному

социальному страхованию на случай временной нетрудоспособности в соответствии с

отдельными федеральными законами и за деятельность которых уплачиваются налоги

и (или) страховые взносы, зачисляемые в Фонд социального страхования РФ.

Порядок расчета средней заработной платы устанавливается постановлениями

Министерства труда и социального развития Российской Федерации и распоряжениями

Правительства Российской Федерации. (45; с.205)

1.5 Учет оплаты труда

Синтетический учет расчетов с персоналом (состоящим и не состоящим в

списочном составе организации) по оплате труда (по всем видам заработной платы,

премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также

по выплате доходов по акциям и другим ценным бумагам данной организации

осуществляется на счете 70 «Расчеты с персоналом по оплате труда». По кредиту

счета отражают начисления по оплате труда, пособий за счет отчислений на

государственное социальное страхование, пенсий и других аналогичных сумм, а

также доходов от участия в организации, а по дебету -удержания из начисленной

суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не

выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как правило,

кредитовое и показывает задолженность организации перед рабочими и служащими по

заработной плате и другим указанным платежам.

Фонд заработной платы (ФЗП) - условный внутризаводской фонд предприятия,

включающий оплату за отработанное время, образуемый за счет суммирования

начисленной заработной платы, различных доплат, премий и компенсаций. ФЗП

включает в том числе оплату труда лиц, принятых на работу по совместительству;

а также оплату труда работников пенсионного состава; оплату за неотработанное

время (ежегодных и дополнительных отпусков, льготных часов подростков, простоев

не по вине рабочих и др.); единовременные поощрительные выплаты - разовые

премии, вознаграждение по итогам работы за год и годовое вознаграждение за

выслугу лет (стаж работы); материальную помощь; дополнительные выплаты при

предоставлении ежегодного отпуска, денежную компенсацию за неиспользованный

отпуск; стоимость бесплатно выдаваемых работникам в качестве поощрений акций

или льгот по приобретению акций и др.; выплаты на питание, жилье, топливо,

стоимость бесплатно предоставляемых питания и продуктов работникам отдельных

отраслей экономики.

Суммы, начисленные за ежегодные и дополнительные отпуска, включаются в

фонд заработной платы следующего месяца только в сумме, приходящейся на дни

отпуска в отчетном месяце. Суммы, причитающиеся за дни отпуска в следующем

месяце, включаются в фонд заработной платы следующего месяца. Суммированием

фондов заработной платы организаций можно условно получить фонд заработной

платы по отрасли, региону, стране.

Затраты на оплату труда представляют собой элемент себестоимости

продукции и услуг, отражающий затраты на оплату труда основного

производственного персонала предприятия, включая заработную плату, премии

рабочим и служащим за производственные результаты, стимулирующие и

компенсирующие выплаты.

Под прямыми затратами на оплату труда понимают все затраты на оплату

труда, которые могут быть просто и точно отнесены на конечные продукты.

Затратами, не включаемыми в расходы по оплате труда, являются затраты, не

включаемые в себестоимость продукции и не относящиеся к группе статей затрат,

именуемых расходами на оплату труда. Эти затраты производятся за счет прибыли,

остающейся в распоряжении предприятия, к ним относятся: материальная помощь (на

погашение кредита, на индивидуальное строительство, на улучшение жилищных

условий и т.д.); оплата дополнительных отпусков (сверх предусмотренных

законодательством) по коллективному договору; надбавки к пенсиям;

единовременные пособия ветеранам; компенсации удорожания стоимости питания;

оплата проезда к месту работы общественным и ведомственным транспортом (за

исключением сумм, подлежащих отнесению на себестоимость); ценовые разницы по

продукции, предоставляемой своим работникам; оплата путевок на лечение и отдых;

расходы на организацию экскурсий и путешествий; оплату подписки на

периодические издания и т.д.

Операцию по начислению и распределению оплаты труда, включаемой в

издержки производства и обращения, оформляют следующей бухгалтерской записью:

- Дт сч. 20 «Основное производство» - оплата труда производственных

рабочих;

- Дт сч. 23 «Вспомогательные производства» - оплата труда

рабочим вспомогательных производств;

- Дт сч. 25 «Общепроизводственные расходы» - оплата труда

цехового персонала;

- Дт сч. 26 «Общехозяйственные расходы» - оплата труда

управленческого персонала организации;

- Дт сч. 29 «Обслуживающие производства и хозяйства» - оплата

труда работников обслуживающих производств и хозяйств;

- Дт сч. других счетов издержек (28,44, 45, 91, 97);

- Кт сч. 70 «Расчеты с персоналом по оплате труда» - на всю

сумму начисленной оплаты труда.

Начисление оплаты труда по операциям, связанным с заготовлением и

приобретением производственных запасов, оборудования к установке и

осуществлением капитальных вложений, отражают по дебету счетов 07, 08, 10, 11,

15 и кредиту счета 70.

Пособия по временной нетрудоспособности и другие выплаты за счет средств

органов социального страхования отражают по дебету счета 69 «Расчеты по

социальному страхованию и обеспечению» и кредиту счета 70.

Начисленные суммы премий, материальной помощи, пособий, оплаты труда по

работам, производимым за счет средств целевого финансирования и в процессе

получения внереализационных или операционных доходов, отражают по дебету счетов

91 «Прочие доходы и расходы», 84 «Нераспределенная прибыль (непокрытый

убыток)», 86 «Целевое финансирование» и кредиту счета 70 «Расчеты с персоналом

по оплате труда».

Организация может создавать резерв на выплату вознаграждений за выслугу

лет. Резервируемые суммы относят в дебет тех же счетов производственных затрат,

на которые отнесена начисленная зарплата работников, и в кредит счета 96

«Резервы предстоящих расходов». По мере ухода рабочих в отпуск фактически

начисленные им суммы за отпускной период списывают на уменьшение созданного резерва.

При этом составляют следующую запись: Дт сч. 96 «Резервы предстоящих расходов»

- Кт сч. 70 «Расчеты с персоналом по оплате труда». Такой же записью оформляют

начисление работникам вознаграждений за выслугу лет.

При натуральной форме оплаты труда, т.е. выдаче работникам в качестве

оплаты труда готовой продукции, товаров и др., составляют следующие

бухгалтерские записи:

Дт сч. 20, 23, 25 - Кт сч. 70 - на сумму начисленной заработной платы и

др.;

Дт сч. 70 - Кт сч. 90,91 - на сумму выданной продукции, товаров,

материалов в натуре по ценам реализации, включая НДС и акцизный налог;

Дт сч. 90,91 - Кт сч. 10,41,43 -на производственную себестоимость готовой

продукции, фактическую себестоимость товаров и материалов, выданных в порядке

натуральной оплаты. (35; с. 319)

1.6 Учет удержаний из сумм начисленной оплаты

труда

Из начисленной работникам оплаты труда, в том числе по договорам подряда

и по совместительству, производят различные удержания, которые можно разделить

на две группы: обязательные удержания и удержания по инициативе организации.

Обязательными удержаниями являются налог на доходы физических лиц, по

исполнительным листам в пользу юридических и физических лиц.

По инициативе организации через бухгалтерию из заработной платы могут

быть произведены следующие удержания: долг за работником; ранее выданные

плановый аванс и выплаты, сделанные в межрасчетный период; в погашение

задолженности по подотчетным суммам; за ущерб, нанесенный производству; за

порчу, недостачу или утерю материальных ценностей; за брак; за товары,

купленные в кредит, и др.

В соответствии с Налоговым кодексом Российской Федерации ( НК РФ)

налоговая ставка на доходы физических лиц устанавливается в размере 13%.

Налоговая ставка устанавливается в размере 35% в отношении следующих

доходов: выигрыши, выплачиваемые организаторами лотерей, тотализаторов и

других, основанных на риске игр; стоимость любых выигрышей и призов, получаемых

в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров,

работ и услуг, в части превышения установленных НК РФ размеров и др.

Налоговая ставка устанавливается в размере 30% в отношении следующих

доходов: дивиденды; доходы, получаемые физическими лицами, не являющимися

налоговыми резидентами Российской Федерации.

Для целей налогообложения доход, полученный физическим лицом в

календарном году, уменьшается на определенные суммы - налоговые вычеты. Эти

вычеты поделены на четыре группы: стандартные, социальные, имущественные и

профессиональные в соответствии со ст. 218, 219, 220, 221 Налогового кодекса

РФ, часть II и Закона № 203 от 29 декабря 2004 г. «О внесении изменений в часть

II НК РФ».

Стандартные налоговые вычеты - ежемесячные вычеты из доходов в размере

400, 500, 1000 и 3000 рублей, право на которые имеют отдельные категории

налогоплательщиков.

Право на ежемесячные вычеты в размере 3000 рублей имеют:

инвалиды-чернобыльцы, инвалиды ВОВ, инвалиды из числа военнослужащих, ставших

инвалидами I, II, III групп вследствие ранения, контузии или увечья, полученных

при защите СССР, РФ или при исполнении иных обязанностей военной службы и т. д.

Налоговый вычет в размере 1000 рублей предоставляется сотрудникам,

имеющим детей. Этот вычет производится на каждого ребенка в возрасте до 18 лет,

а также на каждого учащегося очной формы обучения, аспиранта, ординатора,

курсанта в возрасте до 24 лет. Вычет на ребенка получают оба родителя.

Осуществляется данный вычет до тех пор, пока доход сотрудника, рассчитанный

нарастающим итогом с начала налогового периода, не превысит 280000 рублей.

Налоговый вычет в размере 500 рублей за каждый месяц налогового периода

распространяется на следующие категории налогоплательщиков: Героев Советского

Союза и Героев РФ, лиц, награжденных орденом Славы трех степеней; участников

ВОВ; инвалидов с детства и инвалидов I и II групп; лиц, выполнявших

интернациональный долг в Республике Афганистан и других странах, в которых

велись боевые действия, и т. д.

Налоговый вычет в размере 400 рублей за каждый месяц налогового периода

распространяется на те категории физических лиц, которые не имеют специальных

льгот. Этот вычет действует до месяца, в котором доход, исчисленный нарастающим

итогом с начала календарного года, превысил 40 000 рублей. Начиная с месяца, в

котором доход превысил 40 000 рублей, налоговый вычет не применяется.

Если налогоплательщик имеет право более чем на один стандартный вычет

(кроме расходов на содержание детей), ему предоставляется только один

максимальный из них.

Стандартные налоговые вычеты предоставляются одним из работодателей по

выбору налогоплательщика на основании его письменного заявления и документов,

подтверждающих право на эти вычеты.

При смене физическим лицом в течение календарного года места работы

стандартные налоговые вычеты по новому месту работы предоставляются с учетом

дохода, полученного с начала налогового периода по другому месту работы, в

котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного

дохода подтверждается справкой о полученных налогоплательщиком доходах по

старому месту работы.

Если в течение налогового периода стандартные налоговые вычеты

налогоплательщику не предоставлялись или были предоставлены в меньшем размере,

чем предусмотрено ст. 218 НК РФ, то по окончании налогового периода на

основании заявления налогоплательщика, прилагаемого к налоговой декларации,

документов, подтверждающих право на такие вычеты, налоговым органом

производится перерасчет налоговой базы с учетом предоставления стандартных

налоговых вычетов. (35; с. 340)

Законом от 21 ноября 2011 года № 330-ФЗ внесены изменения во вторую часть

Налогового Кодекса. Информацию о предоставляемых вычетах сведем в таблицу.

Таблица 1

Стандартные вычеты

|

Старый код

|

Новый код

|

Описание

|

Сумма до 2011

|

Сумма в 2011

|

Сумма с 2012

|

|

108

|

114

|

1-ый ребенок

|

1000

|

1000

|

1400

|

|

115

|

2-ой ребенок

|

1000

|

1000

|

1400

|

|

116

|

3-й и каждый последующий

ребенок

|

1000

|

3000

|

3000

|

|

109

|

117

|

Ребенок-инвалид

|

2000

|

3000

|

3000

|

|

110

|

118

|

1-ый ребенок

|

2000

|

2000

|

2800

|

|

119

|

2-ой ребенок

|

2000

|

2000

|

2800

|

|

120

|

3-й и каждый последующий

ребенок

|

2000

|

6000

|

6000

|

|

111

|

122

|

1-ый ребенок

|

2000

|

2000

|

2800

|

|

123

|

2-ой ребенок

|

2000

|

2000

|

2800

|

|

124

|

3-й и каждый последующий

ребенок

|

2000

|

6000

|

6000

|

|

112

|

121

|

3-й и каждый последующий

ребенок (двойной размер)

|

4000

|

6000

|

6000

|

|

113

|

125

|

Ребенок-инвалид (двойной

размер)

|

4000

|

6000

|

6000

|

Стандартный вычет на работника в размере 400 рублей с 1 января 2012 г.

отменен.

Удержания по исполнительным листам. Порядок удержания алиментов определен

Семейным кодексом Российской Федерации, вступившим в силу в марте 1995 г., и

временной инструкцией о порядке удержания алиментов.

Алименты на содержание несовершеннолетних детей устанавливаются в твердой

денежной сумме или в размере: на 1 ребенка - ¼. на 2 детей - 1/3; на 3 детей и

более - 50% заработка (дохода), но не менее суммы, установленной

законодательством.

На содержание нуждающихся в помощи родителей, супругов, других лиц

алименты устанавливаются в твердой денежной сумме.

Материальная ответственность работников за ущерб, причиненный

организации, предусматривается Трудовым кодексом Российской Федерации.

Различают полную и ограниченную материальную ответственность.

Полная материальная ответственность возникает при заключении договора о

полной материальной ответственности между организацией и работником, отвечающим

за сохранность соответствующего имущества. Договор заключается в двух

экземплярах, один из которых хранится у организации, а второй - у работника.

Ограниченную материальную ответственность несут работники за порчу или

уничтожение по небрежности материалов, полуфабрикатов, готовых изделий,

инструментов, специальной одежды и других предметов, выданных в личное

пользование, если ущерб причинен в ходе трудового процесса. Данная

ответственность не может превышать среднего месячного заработка виновного

работника на день выявления ущерба. Материальная ответственность свыше среднего

месячного заработка допускается в случаях, предусмотренных Трудовым кодексом

Российской Федерации.

Удержания из начисленной заработной платы отражают по дебету счета 70

«Расчеты с персоналом по оплате труда» и кредиту счетов: 68 «Расчеты по налогам

и сборам» - на сумму налога на доходы физических лиц; 28 «Брак в производстве»

- на суммы удержаний с виновников брака; 73 «Расчеты с персоналом по прочим

операциям» - на суммы за товары, проданные в кредит, по ссудам банков, по

предоставленным займам, на суммы, взысканные в возмещение недостач, уплаченных

штрафов; 76 «Расчеты с разными дебиторами и кредиторами» - на суммы по

исполнительным документам и других счетов.

Погашение задолженности перед бюджетом по удержаниям отражают по дебету

счета 68 с кредита счета 51 «Расчетные счета», а по алиментам - по дебету счета

76 с кредита счетов 50 «Касса» (при выдаче удержанных сумм из кассы), 51

«Расчетные счета» (при переводе по почте или зачислении на счет получателя в

банке).

Учет расчетов по возмещению материального ущерба осуществляют на счете 73

«Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению

материального ущерба».

В дебет счета 73 относят суммы, подлежащие взысканию с виновных лиц, с

кредита счетов 94 «Недостачи и потери от порчи ценностей» - на балансовую

стоимость недостающих и испорченных ценностей, 98 «Доходы будущих периодов» -

на разницу между балансовой стоимостью указанных ценностей и суммой,

взыскиваемой с виновных лиц, 28 «Брак в производстве» - за потери от брака

продукции и др.

По кредиту счета 73, субсчет 2 отражают погашение сумм материального

ущерба в корреспонденции со счетами: 50, 51 - на сумму внесенных платежей; 70

«Расчеты с персоналом по оплате труда» - на сумму удержаний из заработной

платы; 26 «Общехозяйственные расходы» - на суммы, которые по решению суда не

могут быть взысканы с виновного лица.

Отметим, что общий размер удержаний при каждой выплате не может превышать

20 %. При удержании по нескольким исполнительным документам за работником

должно быть закреплено 50% его заработка. Если работник является плательщиком

алиментов, с него может быть удержано до 70% заработной платы включительно.

(35; c. 402)

1.7 Учет выплат начисленной оплаты труда

Для определения суммы заработной платы, подлежащей выдаче на руки

работникам, необходимо определить сумму заработка работников за месяц и

произвести из этой суммы необходимые удержания.

Эти расчеты производят обычно в расчетно-платежной ведомости по форме №

49, которая служит и документом для выплаты заработной платы за месяц.

В ряде организаций (особенно крупных) вместо расчетно-платежных

ведомостей применяют отдельно расчетные ведомости по форме № Т-51 и платежные

ведомости по форме № Т-53.

Заработную плату выдают из кассы в течение трех дней. По истечении этого

срока кассир против фамилий работников, не получивших заработную плату, делает

отметку «Депонировано», составляет реестр невыданной заработной платы и на

титульном листе ведомости указывает фактически выплаченную и не полученную

работниками сумму заработной платы. Суммы, не выплаченной в срок заработной

платы, по истечении трех дней сдают в банк на расчетный счет. На выданную сумму

заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и

дата которого проставляются на последней странице ведомости.

Журнал регистрации платежных ведомостей (форма № Т-53а) применяется для

учета и регистрации платежных ведомостей по произведенным выплатам работникам

организации. Ведется работником бухгалтерии. Выплаты, не совпадающие со

временем выдачи заработной платы (внеплановые авансы, отпускные суммы и т.п.),

производят по расходным кассовым ордерам, на которых делают пометку «Разовый

расчет по заработной плате».

Выдачу сумм заработной платы и пособий оформляют следующей бухгалтерской

записью:

Дт сч. 70 «Расчеты с персоналом по оплате труда» - Кт сч. 50 «Касса».

Не полученная в срок заработная плата оформляется следующей бухгалтерской

записью:

Дт сч. 70 «Расчеты с персоналом по оплате труда» - Кт сч. 76 «Расчеты с

разными дебиторами и кредиторами», субсчет 4 «Расчеты по депонированным

суммам».

Остатки не выданной в срок заработной платы по истечении трех дней должны

быть сданы в банк на расчетный счет. При этом составляют бухгалтерскую запись:

Дт сч. 51 «Расчетные счета» - Кт сч. 50 «Касса».

Последующую выплату депонированной заработной платы осуществляют по

расходному кассовому ордеру и отражают по дебету счета 76 и кредиту счета 50

«Касса».

Также выплата заработной платы работникам может осуществляться

безналичным путем. Денежные средства на выплату заработной платы безналичным

путем можно перечислять на счета работников по открытым для них вкладам в

коммерческих банках, на счета работников, предназначенные для расчета

пластиковыми картами, и на текущие счета физических лиц.

Основными документами, регулирующими механизм перечисления заработной платы

на специальный карточный счет, являются ст.ст.136, 44, 73 Трудового кодекса

Российской Федерации (ТК РФ), гл.45 "Банковский счет" и 46

"Расчеты" Гражданского кодекса Российской Федерации, Положения Банка

России от 01.04.2003 N 222-П "О порядке осуществления безналичных расчетов

физическими лицами в Российской Федерации", от 09.04.1998 N 23-П "О

порядке эмиссии кредитными организациями банковских карт и осуществления

расчетов по операциям, совершаемым с их использованием" и др.

Форма выдачи заработной платы и других выплат с использованием банковских

пластиковых карт должна быть закреплена в трудовом или коллективном договоре,

заключаемом в соответствии со ст.ст.44 и 73 ТК РФ.

После этого организация выбирает банк-эмитент, платежную систему

(международную или локальную), определенный тип и вид пластиковой карты -

расчетную или кредитную. Расчетная карта - банковская карта, выданная владельцу

средств на банковском счете, использование которой позволяет держателю

банковской карты согласно условиям договора между эмитентом и клиентом

распоряжаться денежными средствами, находящимися на его счете в пределах

расходного лимита, установленного эмитентом, для оплаты товаров и услуг и/или

получения наличных денежных средств. Кредитная карта - банковская карта, использование

которой позволяет держателю банковской карты согласно условиям договора с

эмитентом осуществлять операции в размере предоставленной эмитентом кредитной

линии и в пределах расходного лимита, установленного эмитентом, для оплаты

товаров и услуг и/или получения наличных денежных средств.

Между банком-эмитентом карт и юридическим лицом заключается договор на

выдачу и использование зарплатной карты держателю - работнику юридического

лица. Согласно этому договору банк осуществляет выпуск (эмиссию), персонализацию,

выдачу и обслуживание банковских карт, открытие карт-счетов со специальным

режимом, зачисление по поручению юридического лица денежных средств на

карт-счета работников, а юридическое лицо обеспечивает надлежащее оформление

расчетных документов и оплату услуг банка, связанных с изготовлением зарплатной

карты и зачислением денежных средств на карт-счета.

Для оформления договорных отношений организация должна представить банку

необходимый пакет документов, в том числе:

- список доверенных лиц, которым поручено передавать в банк

списки и дискеты для зачисления заработной платы работников на специальные

карточные счета;

- список должностных лиц, уполномоченных подписывать списки на

зачисление средств на счета работников, с образцами подписей этих лиц и

оттисков печатей;

- список работников на электронном носителе и в бумажном виде,

заверенный печатью и подписями ответственных лиц;

- сведения об организации, подписанные руководителем, главным

бухгалтером и заверенные печатью организации;

- договор на каждого работника организации о предоставлении в

пользование и обслуживании личной банковской карты, заключаемый банком с каждым

держателем карты;

- заявление-обязательство от имени каждого работника

организации на открытие карт-счета и получение зарплатной карты;

- копия паспорта каждого работника организации, на имя которого

выпускается карта, подписанная руководителем и скрепленная печатью организации;

- график выплаты заработной платы, заверенный руководителем

организации.

После заключения договора банк открывает каждому работнику специальный

карточный счет, на который и будет зачисляться его заработная плата, а также

изготавливает, выдает держателям - работникам юридического лица банковские

пластиковые зарплатные карты.

Если у организации есть расчетный счет в банке-эмитенте, то деньги на

карт-счета работников, открытые в этом же банке, перечисляются непосредственно

с него. В таком случае организация одним платежным поручением перечисляет банку

общую сумму, предназначенную к выплате заработной платы всем работникам.

Одновременно с платежным поручением банку передается реестр зачислений на

карт-счета работников, в котором должны быть указаны реквизиты банка, табельные

номера, фамилии, имена, отчества работников, реквизиты карт-счетов и суммы

заработной платы, подлежащие зачислению. Форма реестра разрабатывается каждым

банком самостоятельно.

Реестр должен быть подписан лицами, имеющими право подписи расчетных

документов, и заверен печатью организации. Реестр представляется в банк как в

бумажном виде в двух экземплярах, так и в виде электронного файла в формате,

согласованном с банком и представляющем собой копию реестра. Информация,

направляемая в банк в электронном виде, может быть предоставлена на дискете

либо передана по электронным каналам связи при условии заключения

соответствующего соглашения.

В подтверждение того, что заработная плата перечислена на карточные

счета, банк выдает организации выписку и возвращает один экземпляр реестра со

своей отметкой, что и является документальным подтверждением факта погашения

задолженности перед работниками за соответствующий период.

Организация самостоятельно удерживает все предусмотренные

законодательством налоги и страховые взносы с заработной платы работников до

момента представления в банк документов на зачисление денежных средств на

карт-счета и несет ответственность за налогообложение сумм выплат, зачисляемых

на карточные счета работников.

Согласно п.6 ст.226 НК РФ при перечислении заработной платы со счетов

организации в банке на счета работников налог на доходы физических лиц

уплачивается в бюджет не позднее дня фактического перечисления дохода, поэтому

одновременно с платежным поручением на перечисление заработной платы на

карточные счета организация должна представить в банк платежное поручение на

уплату в бюджет этого налога. (4; c.173)

Выдачу сумм заработной платы на расчетные счета сотрудников оформляют

следующей бухгалтерской записью:

Дт сч. 70 «Расчеты с персоналом по оплате труда» - Кт сч. 51 «Расчетный

счет».

Таблица 2

Корреспонденция счетов по операциям начисления заработной платы, других

выплат и удержаний из начисленных выплат

|

Содержание операции

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

|

Начисление заработной

платы, премий

|

20 (25, 26), 44

|

70

|

|

Начисление пособий по

временной нетрудоспособности, по беременности и родам, единовременного

пособия при рождении ребенка

|

69

|

70

|

|

Начисление ежемесячных

пособий на детей в возрасте до 16 лет и др.; ежемесячных пособий на

детей-инвалидов в возрасте до 16 лет и престарелых, достигших 80 лет

|

69

|

70

|

|

Поступление компенсации от

превышения выплат за счет фонда социальной защиты населения над суммой

отчислений в этот фонд

|

51

|

69

|

|

Выплата заработной платы из

кассы наличными

|

70

|

50

|

|

Удержания налога на доходы

физических лиц из заработной платы

|

70

|

68

|

|

Удержания перерасхода

подотчетных сумм

|

70

|

71

|

|

Удержания за товары,

купленные в кредит, за предоставленные займы, возмещение недостач

материальных ценностей и денежных средств

|

70

|

73

|

|

Удержания по исполнительным

листам (штрафы, алименты и др.) и профсоюзных взносов

|

70

|

76

|

|

Возмещение потерь от брака

|

70

|

28

|

|

Удержан штраф за брак

продукции

|

70

|

28

|

1.8 Аналитический учет расчетов по оплате труда

Расчетно-платежная ведомость выполняет несколько функций расчетного

документа, платежного документа и, кроме того, служит регистром аналитического

учета расчетов с работниками по оплате труда.

Однако на практике использовать расчетно-платежные ведомости для подсчета

средней заработной платы за какой-либо предшествующий период (например, за три

месяца при оплате отпуска) неудобно, поскольку необходимо делать трудоемкие выборки

из различных ведомостей. Поэтому в организации на каждого работника открывают

лицевые счета (формы № Т-54 и № Т-54а), в которых записывают необходимые

сведения о работнике (семейное положение, разряд, оклад, стаж работы, время

поступления на работу и др.), все виды начислений и удержаний из заработной

платы за каждый месяц. По этим данным легко рассчитать средний заработок за

любой период времени.

Форма № Т-54а используется при обработке учетных данных с применением

средств вычислительной техники и содержит только условно-постоянные реквизиты

работника. Данные по расчету заработной платы, полученные на бумажных

носителях, вкладываются ежемесячно в лицевой счет. Вторая страница используется

для печатания кодов видов оплат и удержаний. (26; с. 49)

1.9 Учет расчетов по социальному страхованию и

обеспечению

Единый социальный налог (ЕСН) предназначен для мобилизации средств для

реализации права граждан на государственное пенсионное и социальное обеспечение

(страхование) и медицинскую помощь.

С 1 января 2010 года единый социальный налог отменён, вместо него бывшие

плательщики налога уплачивают страховые взносы в ПФР, ФСС, федеральный и

территориальные ФОМСы согласно закону № 212-ФЗ от 24 июля 2009 года.

ЕСН рассчитывался по регрессивной шкале: чем выше база для начисления

налога (она рассчитывалась для каждого сотрудника нарастающим итогом с января

каждого года), тем ниже ставки отчислений.

Размеры страховых взносов для каждого предела приведены в таблице 3.

Таблица 3

Размеры страховых взносов 2009г.

|

Направление отчисления

|

1-ый предел (0-280 000 руб.

включительно)

|

2-ой предел (280 000-600

000 руб. включительно)

|

3-ий предел (более 600 000

руб.)

|

|

ФБ

|

6 %

|

2 %

|

|

ПФР

|

14 %

|

5,5 %

|

0 %

|

|

ТФОМС

|

2 %

|

0,5 %

|

0 %

|

|

ФФОМС

|

1,1 %

|

0,6 %

|

0 %

|

|

ФСС

|

2,9 %

|

1 %

|

0 %

|

С 1 января 2010 г. началась очередная реформа системы финансирования

социального обеспечения в РФ, предусматривающая замену единого социального

налога уплатой страховых взносов на обязательное пенсионное и медицинское

страхование, на случай временной нетрудоспособности и в связи с материнством.

Объект обложения страховыми взносами и база для начисления страховых

взносов для плательщиков страховых взносов, производящих выплаты физическим

лицам, в основном совпадают с установленными гл. 24 НК РФ объектом

налогообложения и налогооблагаемой базой по ЕСН для данной категории

налогоплательщиков.

Контроль за правильностью исчисления, полнотой и своевременностью уплаты

(перечисления) страховых взносов в бюджеты государственных внебюджетных фондов

возлагается на: ПФР и его территориальные органы - в отношении страховых

взносов на обязательное пенсионное страхование, уплачиваемых в бюджет ПФР, и

страховых взносов на обязательное медицинское страхование, уплачиваемых в

бюджеты ФОМС; ФСС и его территориальные органы - в отношении страховых взносов

на обязательное социальное страхование на случай временной нетрудоспособности и

в связи с материнством, уплачиваемых в ФСС. В целях осуществления контроля за

уплатой страховых взносов за органами контроля за уплатой страховых взносов закрепляются

полномочия, аналогичные тем, которыми в соответствии с НК РФ наделены налоговые

органы при осуществлении ими контроля за правильностью исчисления, полнотой и

своевременностью уплаты (перечисления) ЕСН (за исключением полномочий

приостанавливать операции по счетам плательщика в банке и налагать арест на

имущество плательщика, а также производить выемку документов).

По итогам каждого квартала представляется отчетность в Пенсионный Фонд

(ПФ) по взносам на страховую и накопительную часть пенсии, взносам в

территориальный и федеральный фонды обязательного медицинского страхования

(ТФОМС, ФФОМС). Отчетность предоставляется по форме РСВ до окончания месяца,

следующего за отчетным кварталом.

Кроме того, в ПФ предоставляются индивидуальные сведения о начисленных

страховых взносах и страховом стаже работников (персонифицированный учет).

С 2011 года персонифицированная отчетность представляется ежеквартально -

до 1-го числа 2-го месяца, следующего за отчетным кварталом, вместе с расчетной

ведомостью по авансовым платежам (РСВ).

В ФСС отчетность предоставляется по форме 4ФСС до 15 числа месяца,

следующего за отчетным кварталом. Взносы уплачиваются до 15 числа месяца,

следующего за расчетным. Для организации численностью более 100 человек,

отчетность сдается в электронном виде.

Страховые взносы от несчастных случаев и профессиональных заболеваний.

Тарифы страховых взносов установлены 2010 год Федеральным Законом от 29.11.09

№297-ФЗ. Эти взносы начисляются на все выплаты в пользу работника, за

исключением выплат по гражданско-правовым договорам. Тариф устанавливается в

зависимости от того, к какому классу профессионального риска относится

предприятие и может варьироваться от 0.2 до 8.5%. Для установления тарифа в ФСС

до 15 апреля года, следующего за отчетным, предоставляются документы в

соответствии с приказом Мин.здрав.соц.развития России от 31.01.06 № 55.

В таблице 4 представлены размеры страховых тарифов, применяемые с 1

января 2011 года.

Таблица 4

Размеры страховых взносов в 2011г.

|

ПФР

|

ФСС

|

ФФОМС

|

ТФОМС

|

|

Год рождения

|

Страховая часть пенсии, %

|

Накопительная часть пенсии,

%

|

%

|

%

|

%

|

|

До 1966, 1966

|

26

|

0

|

2.9

|

2.1

|

3

|

|

1967

|

20

|

6

|

|

|

|

В 2010 году действовали ставки переходного периода (см. таблицу 5).

Таблица 5

Размеры страховых взносов, действующие в 2010г.

|

ПФР

|

ФСС

|

ФФОМС

|

ТФОМС

|

|

Год рождения

|

Страховая часть пенсии, %

|

Накопительная часть пенсии,

%

|

%

|

%

|

%

|

|

До 1966, 1966

|

20

|

0

|

2.9

|

1.1

|

2

|

|

1967

|

14

|

6

|

|

|

|

Федеральным Законом от 03.12.2011 г. №379-ФЗ внесены изменения в Закон

«Об обязательном пенсионном страховании в РФ» от 15.12.2001 № 167-ФЗ.

В частности, с 01.01.2012 будут применяться новые тарифы по страховым

взносам:

в Пенсионный Фонд: 22%;

в Фонд социального страхования на случай временной нетрудоспособности и в

связи с материнством: 2,9%;

в ФФОМС: 5,1%;

В ТФОМС: 0%.

Кроме того, с доходов, превышающих 512 тыс.руб. на одного работника с

начала года, будут взиматься страховые взносы в Пенсионный Фонд в размере 10%.

Для учета расчетов по взносам на социальное страхование, в Пенсионный

фонд и на медицинское страхование используется счет 69 «Расчеты по социальному

страхованию и обеспечению». Этот счет имеет следующие субсчета: 69-1 «Расчеты

по социальному страхованию»; 69-2 «Расчеты по пенсионному обеспечению»; 69-3

«Расчеты по обязательному медицинскому страхованию».

Начисленные суммы в Фонд социального страхования, Пенсионный фонд, в

фонды обязательного медицинского страхования относят в дебет тех счетов, на

которые отнесена начисленная оплата труда, и в кредит счета 69 «Расчеты по

социальному страхованию и обеспечению». При этом составляют следующую

бухгалтерскую запись: Дт сч. 20 «Основное производство»; Д-т других счетов

производственных затрат (23,25,26 и др.) - Кт сч. 69 «Расчеты по социальному

страхованию и обеспечению», субсчета 1, 2,3.

Начисление работникам организации указанных пособий оформляют записью: Дт

сч. 69 «Расчеты по социальному страхованию и обеспечению», субсчета 1 и 2 - Кт

сч. 70 «Расчеты с персоналом по оплате труда».

Остальную часть сумм отчислений по социальному страхованию оформляют

бухгалтерской записью: Дт сч. 69 «Расчеты по социальному страхованию и

обеспечению», субсчета 1, 2, 3 - Кт сч. 51 «Расчетные счета». (26; с.128)

1.10 Командировочные расходы и подотчет

Осуществляя хозяйственную деятельность, любая организация неизменно

сталкивается с необходимостью выдачи наличных денежных средств под отчет своим

сотрудникам. Помимо командировок и представительских расходов, выдачи наличных

денежных средств под отчет в организации торговли, как правило, связана с

приобретением ГСМ, канцелярских или хозяйственных принадлежностей.

Подотчетные лица - это физические лица, которым выданы наличные деньги, а

так же другие ценности, с обязанностью представления отчета об их

использовании.

Правила выдачи, и предоставления отчетности по использованию подотчетных

сумм установлены Порядком ведения кассовых операций в Российской Федерации,

утвержденных Решением Совета директоров ЦБ РФ от 22 сентября 1993 года №40.

Пунктом 11 Порядка ведения кассовых операций предусмотрено следующее:

. Выдача наличных денег под отчет на расходы, связанные со служебными

командировками, производится в пределах сумм, причитающихся командированным

лицам на эти цели.

. Лица, получившие наличные деньги под отчет, обязаны не позднее 3

рабочих дней по истечении срока, на который они выданы, или со дня возвращения

их из командировки, предъявить в бухгалтерию предприятия отчет об

израсходованных суммах и произвести окончательный расчет по ним.

. Выдача наличных денег под отчет производится при условии полного отчета

конкретного подотчетного лица по ранее выданному ему авансу.

. Передача выданных под отчет наличных денег одним лицом другому

запрещается.

Наличные денежные средства, выдаваемые под отчет на хозяйственные нужды,

в том числе на приобретение горюче-смазочных материалов, могут выдаваться

только определенному кругу лиц - работников торговой организации, список

которых утверждается руководителем. Значит, в обязательном порядке в

бухгалтерской службе организации должен быть приказ, содержащий перечень лиц,

которые имеют право получить наличные деньги под отчет. Срок, на который могут

выдаваться суммы, на хозяйственные расходы законодательно не ограничен, однако,

такие сроки организация обязана устанавливать самостоятельно и закреплять это

положение соответствующим приказом.

Выдача наличных денег под отчет на расходы, связанные со служебными

командировками, производится в пределах сумм, причитающихся командированным

лицам на эти цели. Основанием для выдачи подотчетных средств на командировочные

расходы служит командировочное удостоверение или приказ руководителя организации

о направлении работника организации в служебную командировку.

Для осуществления расчетов наличными деньгами каждая организация должна

иметь кассу. Выдача наличных денег из кассы оформляется расходным кассовым

ордером, в котором обязательно указывается целевое назначение подотчетной

суммы. Расходование подотчетных сумм на иные цели не допускается.

Получая наличные денежные средства из кассы организации на какие-то

определенные цели, подотчетное лицо в дальнейшем обязано отчитаться по

расходованию данных сумм. Отчет об израсходованных подотчетных суммах должен

быть сдан в установленные сроки.

Лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих

дней по истечении срока, на который они выданы, или со дня возвращения их из

командировки, предъявить в бухгалтерию организации отчет об израсходованных

суммах и произвести окончательный расчет по ним.

Бухгалтеру следует проверить целевое расходование средств, выданных

командированному работнику, а также наличие всех оправдательных документов,

подтверждающих его расходы (билеты на проезд, счета на оплату жилья и другие).

В бухгалтерском учете для отражения расчетов с сотрудниками организации

по подотчетным суммам предназначен специальный счет 71 «Расчеты с подотчетными

лицами», в соответствии с Планом счетов бухгалтерского учета, утвержденным

Приказом Минфина РФ от 31 октября 2000 года №94н «Об утверждении Плана счетов

бухгалтерского учета финансово-хозяйственной деятельности организации и

Инструкции по его применению».

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами»

дебетуется в корреспонденции со счетами учета денежных средств. На

израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными

лицами» кредитуется в корреспонденции со счетами, на которых учитываются

затраты и приобретенные ценности, или другими счетами в зависимости от

характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в кассу в установленные

сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету

счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем, эти суммы

списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета

70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из

оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям»

(когда они не могут быть удержаны из оплаты труда работника).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по

каждой сумме, выданной под отчет.

Рассмотрим, с помощью каких проводок отражаются хозяйственные операции по

выдаче и списанию подотчетных сумм в бухгалтерском учете.

Выдавая работнику наличные деньги из кассы организации, например, на

хозяйственные расходы, бухгалтер сделает в учете запись:

Дт 71 «Расчеты с подотчетными лицами» - Кт 50 «Касса» - выданы в подотчет

денежные средства.

Счет 71 «Расчеты с подотчетными лицами» является аналитическим счетом,

следовательно, дебетуется данный счет по конкретному лицу.

При утверждении авансового отчета по данной подотчетной сумме, производится

списание израсходованных подотчетных сумм:

Дт 44,10,08 - Кт 71 - списаны расходы подотчетного лица.

Дт 19 - Кт 71 - учтена сумма НДС по расходам подотчетного лица.(если

организация является плательщиком НДС)

Если подотчетное лицо не использовало всю сумму выданного аванса, то оно

должно вернуть неиспользованный остаток в кассу. Данная операция отражается

проводкой:

Дт 50 - Кт 71 - возвращен остаток неиспользованной суммы в кассу

организации.

Если работник не израсходовал аванс и не вернул по истечении

установленного срока денежные средства в кассу организации, то остаток

невозвращенного аванса должен быть отнесен на счет 94 «Недостачи и потери от

порчи ценностей».

Дт 94 - Кт 71 - отражена сумма невозвращенного аванса.

В дальнейшем сумма неизрасходованного аванса может быть удержана из

заработной платы работника. При этом в учете делается проводка:

Дт 70 - Кт 94 - удержана задолженность по подотчету из заработной платы

работника.

При погашении работником суммы долга по подотчету можно также

использовать счет 73 «Расчеты с персоналом по прочим операциям». Например, если

подотчетное лицо внесло деньги в кассу после просрочки: Дебет 94 «Недостачи и

потери от порчи ценностей» Кредит 73 «Расчеты с персоналом по прочим

операциям»; Дебет 73 «Расчеты с персоналом по прочим операциям» Кредит 50

«Касса». (26; с. 318)

На этом закончим рассмотрение теоретической части и перейдем к части

практической, в которой рассмотрим как в организации ООО «Пропорция»

осуществляется расчет с персоналом по оплате труда и прочим операциям и не

противоречит ли это трудовому законодательству, налоговому кодексу и др.

2. АНАЛИЗ ОПЛАТЫ ТРУДА И РАСЧЕТОВ С ПЕРСОНАЛОМ В ООО «ПРОПОРЦИЯ»

2.1 Общая характеристика организации

Предприятие, на котором мы проведем анализ правильности начисления и

выплаты заработной платы - ООО «Пропорция». Для анализа приняты 2009-2011 годы.

ООО «Пропорция» - это проектная организация, известная на Красноярском

рынке с 1989 года. ООО «Пропорция» занимается проектированием:

- жилых зданий (здания до 25 этажей включительно, общежития,

перепланировка квартир);

- общественных зданий (здания для образования, воспитания,

здравоохранения, отдыха);

- производственных зданий (предприятия энергетики);

- сельскохозяйственных зданий (теплицы, предприятия по хранению

и переработке сельскохозяйственной продукции);

- предприятий автомобильного транспорта (стоянки).

ООО «Пропорция» работает как в автономном режиме, так и в составе

Сибирского Федерального Университета.

Среди их партнёров краевое управление ГО и ЧС, департамент городского

хозяйства, управление делами администрации края, строительные компании и

частные предприниматели. По заказу управления культуры администрации города

выполнены проекты реконструкции по трём детским школам искусств, по заказу

управления образования администрации края - проект школы олимпийского резерва.

География заказов городом Красноярском не ограничивается. В Большом Улуе

сделан проект реконструкции пострадавшего от пожара Дома культуры. По заказу

Пенсионного фонда спроектированы объекты в городе Назарово, Партизанском и

Дзержинском районах. В течение шести лет сотрудничали с администрацией города

Бирюсинска Иркутской области: были выполнены проекты здания местной

администрации, детской школы искусств, Дома престарелых и инвалидов,

генеральный план города с проектом детальной планировки, который прошёл все

необходимые согласования в Иркутске, а также проект замены теплосетей всего

города, и другие.

Организационно-правовая форма данного предприятия - общество с

ограниченной ответственностью (учрежденное одним или несколькими юридическими

и/или физическими лицами хозяйственное общество, уставный капитал которого

разделён на доли; участники общества не отвечают по его обязательствам и несут

риск убытков, связанных с деятельностью общества, в пределах стоимости

принадлежащих им долей в уставном капитале общества.

Руководство текущей деятельностью осуществляет генеральный директор.

До 2011 г. бухгалтерский учет вел бухгалтер, состоящий в штате. С 2011

года бухгалтерский учет ООО «Пропорция» ведет специализированная организация.

Система налогообложения

Организация находится на упрощенной системе налогообложения. Объектом

налогообложения в 2009, 2010 г. являлись доходы минус расходы , объектом

налогообложения с 2011 года выбраны доходы.

При выборе объекта налогообложения "доходы" налоговой базой

признается денежное выражение доходов организации (п. 1 ст. 346.18 НК РФ).

Доходы для целей налогообложения определяются нарастающим итогом с начала

налогового периода (п. 5 ст. 346.18 НК РФ), перечень учитываемых доходов

приведен в ст. 346.15 НК РФ.

Особенностью данного объекта налогообложения является то, что при

определении налоговой базы полученные доходы не уменьшаются на какие-либо

расходы. Таким образом, все расходы производятся за счет доходов, остающихся в

распоряжении налогоплательщика после уплаты налога в связи с применением УСНО.

При этом налогоплательщик в целях реализации ст. 346.24 НК РФ отражает в

Книге учета доходов и расходов только суммы полученных доходов, а также

соблюдает порядок их документального подтверждения. Налоговый учет расходов

такие налогоплательщики не ведут. В соответствии с Приложением 2 к Порядку

заполнения Книги учета доходов и расходов налогоплательщик, применяющий УСНО с

объектом налогообложения "доходы", вправе по своему усмотрению

отражать в графе 5 "Расходы, учитываемые при исчислении налоговой

базы" расходы, связанные с получением доходов, налогообложение которых

осуществляется в соответствии с УСНО.

При объекте налогообложения "доходы" ставка налога составляет

6%. При этом подлежит уплате в бюджет не исчисленная сумма налога 6% от дохода,

а уменьшенная на сумму страховых взносов на ОПС, обязательное социальное

страхование на случай временной нетрудоспособности и в связи с материнством,

обязательное медицинское страхование, обязательное социальное страхование от

несчастных случаев на производстве и профессиональных заболеваний, уплаченных

(в пределах исчисленных сумм) за этот же период времени в соответствии с

законодательством РФ, а также на сумму выплаченных работникам пособий по

временной нетрудоспособности. Но сумму налога можно уменьшить только на 50% (п.

3 ст. 346.21 НК РФ).

В 2010 г. "упрощенцы" не являлись плательщиками страховых

взносов в полном объеме: они уплачивали, как и ранее, только взносы на ОПС, но

уже с 2011 г. переходный период закончится, и страховые взносы будут

уплачиваться по ставке 34% и во все фонды. Однако, ООО «Пропорция» в 2010 году