Проблемы организации кредитования малого и среднего бизнеса в коммерческом банке, разработка мер по решению проблем

Содержание

Введение

1. Теоретические и правовые основы кредитования малого и среднего

бизнеса в РФ

1.1 Теоретические основы кредитования малого и среднего бизнеса

1.2 Нормативно-правовая основа кредитования малого и среднего

бизнеса и его роль

1.3 Состояние кредитования малого и среднего бизнеса в РФ

2. Анализ кредитования малого и среднего бизнеса в банке ОАО

Возрождение

2.1 Краткая экономическая характеристика банка ОАО Возрождение

2.2 Проблемы кредитования малого и среднего бизнеса банке ОАО

Возрождение

3. Пути совершенствования современных методов кредитования малого и

среднего бизнеса в банке ОАО Возрождение

3.1 Совершенствование в кредитовании малого и среднего бизнеса в

банке

3.2 Предложение по усовершенствованию поддержки малого и среднего

бизнеса ОАО Возрождение

Заключение

Список литературы

Приложения

Приложение 1

Введение

Банковское кредитование является важнейшим элементом рыночной

экономики. Банки, наделенные правом от своего имени размещать привлеченные от

юридических денежные средства на условиях возвратности, платности и срочности,

способны оперативно удовлетворять потребности в заемных средствах у организаций

малого и среднего бизнеса.

В условиях нехватки собственных средств у хозяйствующих

субъектов, а также населения потребность в заемных средствах возрастает.

Банковское кредитование становится все наиболее востребованным и популярным.

Рынок банковских услуг активно расширяется. Возрастает конкуренция среди банков

в борьбе за заемщиков.

Банковское кредитование динамично развивается. При этом

неизбежно возникают проблемы, проистекающие из неполноты, противоречивости и

других недостатков законодательства.

Одним из перспективных в этом плане является рынок

кредитования малого и среднего бизнеса.

Данный рынок имеет значительный потенциал роста и создает

возможности для развития других банковских продуктов. Важным моментом для банка

является возможность диверсификации кредитных рисков, что повышает

привлекательность данных услуг.

Эта деятельность банка приносит реальную пользу всем

заинтересованным сторонам. Предприятия пользуются тем, что их депозиты

выполняют функцию средств обращения и функцию ликвидных активов, Заемщики

пользуются открывшимся им доступом к крупным денежным суммам на достаточно

длительные периоды времени.

Это происходит даже в тех случаях, когда большинство

предприятий изъявляют желание вложить в банк лишь весьма небольшие денежные

суммы, причем на короткий период времени. Не будь банков или каких-либо

аналогичных финансовых посредников, ни одной крупной фирме вообще не удалось бы

вести деловые операции, выступая в качестве заемщика у мелких фирм,

располагающих временно свободными денежными средствами. Естественно, что и

банки извлекают прибыль из этих операций.

Они получают доход, назначая более высокую ставку процента по

ссудам, чем ту, что они выплачивают по вкладам.

В связи с вышесказанным актуальность темы дипломной работы

является очевидной.

Научная разработанность темы исследования. В современной

экономической литературе в достаточной мере уделено внимание различным аспектам

банковского кредитования, Широко известны работы Лаврушина О.И., Жукова Е.Ф.,

Жукова А.И., Белоглазовой Г.Н., Пановой Г.С., Колесникова В.И., Львова Ю.И.,

Усоскина В. М, Масленченкова Ю.С., Ширинской Е.Б. и др. Вместе с тем, многие

авторы, рассматривая отдельные аспекты кредитования в рамках основных этапов

кредитного процесса, не увязывают их в целостную систему на уровне коммерческих

банков и в особенности кредитования субъектов малого бизнеса, что приводит к

смешению объекта и субъекта воздействия, - этапы кредитного процесса

оказываются в одном ряду с элементами системы кредитования коммерческого банка

и предприятий малого бизнеса.

Вопросы теории и практики организации операций коммерческого

банка с индивидуальными предпринимателями заложены в работах российских

ученых-экономистов В.И. Боровикова, А.В. Ветровой, А.А. Вишневской, М.И.

Власова, Е.Ф. Жукова, В.И. Колесникова, Г.Г. Куршаковой, О.И. Лаврушина, Ю.С.

Масленченкова, М. Ю.О.С. Рудакова, С.Ф. Спицина, В.М. Усоскина, М.М.

Ямпольского.

Использование зарубежного опыта рассмотрено в работах К. Дж.

Барлтрона, А. Брю, Дж. Галдера, Дж. Гудмана, Д. Дюранда, Р. Морриса, Р. Питера,

Д. Робертсона, Р. Смита, Й. Шумпетера, Дж. Эдвина и др.

кредитование малый средний бизнес

Целью настоящей работы является изучение

проблем организации кредитования малого и среднего бизнеса в коммерческом

банке, а также разработка мер по решению данных проблем.

Для достижения поставленной цели были решены следующие задачи:

рассмотреть понятие кредитования малого и среднего бизнеса в

России

рассмотреть развитие кредитования малого и среднего бизнеса в

России

проанализировать организацию кредитования малого и среднего

бизнеса в банке ОАО Возрождение

предложить перспективы методов кредитования малого и среднего

бизнеса.

Таким образом, объектом данного исследования является Банк

ОАО Возрождение.

Предмет исследования - процесс организации кредитования малого и среднего бизнеса

(МСБ) в Банке ОАО Возрождение.

Методологическую основу исследования составили системный подход, приемы

логического, экономико-статистического, структурно - функционального анализа,

экспертных оценок количественных и качественных показателей.

Методологической и теоретической базой исследования явились научная и учебная

литература по теме исследования, в том числе работы В.А. Шабашева, М.А.

Тавасиева, А.М. Кожевникова, Т. Г Философовой и другие источники, указанные в

списке литературы.

Информационной базой исследования явилась финансовая деятельность Банка ОАО

Возрождение, его финансовая и бухгалтерская отчетность. Кроме того, в работе

использовались нормативные и правовые акты, изданные по теме исследования,

сайты Интернет

Методы исследования. При написании дипломной работы были использованы следующие

методы исследования: метод анализа и синтеза, метод научной абстракции,

статистический метод, метод экспертных оценок, метод группировки данных.

Структура дипломной работы. В соответствии с поставленными задачами,

дипломная работа состоит из введения, трех глав, заключения, списка литературы

и приложений.

Во введении обоснована актуальность исследования, поставлены цели

и задачи работы, определены объект и предмет исследования.

В первой главе изучаются теоретико-методические аспекты

кредитования малого и среднего бизнеса, изучается нормативно-правовая основа

кредитования малого и среднего бизнеса и его роль, анализируется состояние

кредитования малого и среднего бизнеса.

Во второй главе проведен анализ кредитования малого и среднего

бизнеса в банке ОАО Возрождение, дана характеристика банка, проведен анализ

основных показателей деятельности Банка, выявлены проблемы кредитования малого

и среднего бизнеса банке ОАО Возрождение

В третьей главе разработаны пути совершенствования современных

методов кредитования малого и среднего бизнеса в банке ОАО Возрождение.

1.

Теоретические и правовые основы кредитования малого и среднего бизнеса в РФ

1.1

Теоретические основы кредитования малого и среднего бизнеса

Под кредитом следует понимать отношения, связанные с

предоставлением кредитором на основании соответствующего договора ресурсов

(высвобождаемых в процессе кругооборота капитала) заемщику для их использования

на платной основе и на условиях возвратности в целях получения дополнительного

экономического эффекта [17, с.23].

Кредитные отношения банка с предприятием оформляются договором.

Субъектами кредитных отношений могут быть предприятия (независимо от форм

собственности), являющиеся юридическими лицами, с одной стороны, и коммерческие

банки, с другой. Важным условием для заключения такого договора является

представление в банк документа налогового органа о том, что он имеет заявление

предприятия о желании получить ссуду у данного банка.

Как правило, предприятие пользуется кредитом, предоставляемым

банком, в котором открыт его расчетный счет. Но оно вправе получить кредит и в

другом банке: переход на договорные кредитные отношения явился важным фактором

демократизации хозяйственных связей, позволил наиболее полно использовать

экономические методы во взаимоотношениях банка и предприятия с учетом их прав и

интересов.

Однако, сфера применения кредитного договора ограничена.

Согласно пункту 1 статьи 819 ч.2 ГК, во-первых, кредиторами по такому договору

могут выступать только банки и другие кредитные организации и, во-вторых,

кредитный договор может устанавливать лишь сугубо денежное обязательство. К

договорам, содержащим обязанность предоставить в кредит вещи иные, чем деньги,

применяются специальные правила о товарном кредите, имеющем свои особенности, в

том числе специальную область применения.

После того, как деньги по кредитному договору получены

заемщиком, на него возлагаются обязанности возвратить полученную сумму и

уплатить проценты на нее. Порядок, сроки и другие условия исполнения таких

обязанностей урегулированы правилами о займе.

Развитие рыночных отношений существенно изменило права банков

и предприятий в определении объектов кредитования: в настоящее время ими могут

быть любые потребности предприятия. В кредитных отношениях устранены имевшиеся

при государственной банковской системе ограничения. Во главу угла поставлена

эффективность кредита, а также материальная заинтересованность как предприятия,

так и банка.

Несмотря на это, банковским кредитом не должны покрываться

финансовые потребности предприятий, вызванные убытками: произведенная

продукция, не имеющая сбыта, неиспользуемые остатки товарно-материальных

ценностей.

Таким образом, под системой банковского кредитования

понимаются совокупность элементов, определяющих организацию кредитного процесса

и его регулирование в соответствии с принципами кредитования [16, с. 20]. В

качестве составляющих элементов она включает в себя:

· порядок и степень участия

собственных средств заемщиков в кредитуемой операции;

· целевое назначение

кредита;

· методы кредитования;

· формы ссудных счетов;

· способы регулирования

ссудной задолженности;

· формы и порядок контроля

за целевым и эффективным использованием ссудных средств и своевременным их

возвратом.

В условиях рыночной экономики кредит выполняет следующие

функции:

а) аккумуляция временно свободных денежных средств;

б) перераспределение денежных средств на условиях их

последующего возврата;

в) создание кредитных орудий обращения (банкнот и

казначейских билетов) и кредитных операций;

г) регулирование объема совокупного денежного оборота.

Итак, кредит - это экономические отношения, возникающие между

кредитором и заемщиком по поводу стоимости, предаваемой во временное

пользование [15, с.114].

Деньги в качестве кредитных ресурсов представляют собой

предмет купли-продажи, имеющий свою цену - банковский (ссудный) процент.

Процент выступает в виде определенной суммы денег, получаемый кредитором от

заемщика за "товар" - в данном случае за пользование временно

ссуженными деньгами. Точнее, даже не за пользование, а за право пользования:

если кредит просто пролежал у заемщика, то это не освобождает последнего от

необходимости платить за него. В строгом смысле слова, за взятый кредит

необходимо заплатить не только процент - необходимо погасить сумму основного

долга, а кроме того, нередко приходится платить комиссионные, штрафы. Тем не

менее, ценой кредита считается именно банковский (ссудный) процент как цена или

плата за право пользования заемными средствами. Источником уплаты процента

является часть прибыли (дохода) заемщика, полученная им в результате

использования заемных средств.

Практически все предприятия в процессе

финансово-хозяйственной деятельности пользуются заемными средствами в той или

иной форме. Предприятия и организации имеют различные возможности привлечь

заемный капитал: кредиты банков (или других кредитных учреждений, имеющих

соответствующую лицензию), займы у других предприятий и организаций, в том

числе в форме векселей, размещение (эмиссия) облигаций или других долговых

обязательств [29, с.13].

Практически все коммерческие банки в стране сейчас начисляют

проценты ежемесячно на определенное число месяца. При заключении кредитного

договора должно быть оговорено условие возможного досрочного погашения кредита

заемщиком, так как некоторые банки рассматривают досрочное погашение кредита

как упущенную выгоду в результате уменьшения суммы полученных банком процентов

за время пользования кредитом. В некоторых случаях банки устанавливают

повышенный процент за пользование кредитом при досрочном погашении кредита.

Буквально за последние несколько месяцев в банковской сфере

произошел перелом в кредитовании малого и среднего бизнеса. Все большее

количество банков выход на рынок кредитования малых предприятий и

индивидуальных предпринимателей, а те банки, которые изначально предоставляли

такие кредиты, совершенствуют и улучшают условия кредитования, делая его более

доступным и привлекательным. Банки, наконец, поняли, что наиболее перспективный

и доходный сегмент - это малый бизнес и активно начали с ним работать. А

обеспеченность этого сегмента, по мнению экспертов, в настоящее время

составляет только 40% по отношению ко всему банковскому сектору.

Каждый банк предлагает "индивидуальные" программы

кредитования малому и среднему бизнесу, по-разному их называя, но виды таких

кредитов можно обобщить.

Кредит на открытие бизнеса. Лишь некоторые банки идут на такой

риск: выдать кредит на открытие бизнеса. Свой риск банк компенсирует повышенной

процентной ставкой по кредиту, сокращенным сроком кредитования и подстрахуется

поручительством физических лиц.

Кредиты индивидуальным предпринимателям. Оценить надежность и

платежеспособность индивидуальных предпринимателей банкам довольно сложно.

Поэтому такие кредиты также весьма рискованны для банков. Физическое лицо,

берущее потребительский кредит, имеет фиксированный ежемесячный доход, за счет

которого кредит погашается. Индивидуальный предприниматель фиксированного

дохода обычно не имеет и планирует возвращать кредит за счет будущих доходов.

Часто ИП не имеют возможности предоставить банку залог под кредит. В связи с

этим, зачастую, банки при выдачи кредитов индивидуальным предпринимателям

требуются поручители.

Кредит на развитие бизнеса. Кредит на развитие бизнеса - этот

кредит на пополнение оборотных средств. Один из самых распространенных видов

кредита, так как является наиболее простым видом финансирования. Залог, как правило,

не требуется. Процентные ставки зависят от сроков кредитования и размеров

кредита. Лимит кредитования, как правило, устанавливается по отношению к

текущему обороту компании (месячной или годовой выручке).

Кредит на покупку основных средств. Это может быть кредит на

приобретение транспортных средств, спецтехники, основных средств и

недвижимости. Залогом выступают товары в обороте, оборудование, имеющийся

автотранспорт, спецтехника, недвижимость. Залогом может быть и имущество,

приобретаемое на кредитные средства. Такие кредиты, как правило,

предоставляются на большие сроки и на большие суммы. Соответственно требования

к заемщикам - строже.

Коммерческая ипотека. Коммерческий ипотечный кредит выдается

предпринимателям малого и среднего бизнеса с целью приобретения нежилой

недвижимости под ее залог. Коммерческая ипотека имеет более длинные сроки

кредитования по сравнению с другими кредитами, но короче, чем ипотечные кредиты

для физических лиц. Да и процентные ставки выше, чем на жилую недвижимость.

Инвестиционное кредитование. Инвестиционный кредит - это

кредит, предоставляемый под конкретную инвестиционную программу. Инвестиционный

кредит привлекается на срок от 3 до 10 лет для реализации долгосрочных

инвестиционных проектов. Заемщик должен предоставить в банк бизнес-план

инвестиционного проекта и финансовую отчетность за последние годы. Залогом по

кредиту являются имеющиеся активы. Основные направления использования

инвестиционного кредита: приобретение основных средств; модернизации или

реконструкции производства; создание новых производственных мощностей.

Овердрафт. Овердрафт - это кредит на операционные расходы,

предоставляется при отсутствии или недостаточности средств на расчетных

(текущих) счетах. Овердрафт предоставляет возможность своевременно и бесперебойно

осуществлять расчеты с партнерами, вовремя выдавать заработную плату и

оплачивать счета. Овердрафт банки предлагают своим клиентам, уже имеющим

расчетные счета и приличные обороты на них. Процентные ставки по овердрафту

вполне приемлемые. Срок договора может быть до 1 года, а вот погашение

происходит по мере поступления денежных средств на счет компании, путем их

списания. Срок, на который выдается овердрафт, обычно не превышает 30 дней.

Основные формы кредитования:

Кредит: разовое предоставление суммы кредита на определенный

срок. погашение кредита должно быть осуществлено Заемщиком в течение

установленного срока, либо в соответствии с установленным графиком погашения.

Кредитная линия: кредитные ресурсы предоставляются частями -

отдельными кредитами (траншами). Кредитная линия может быть невозобновляемая

или возобновляемая; кредитная линия с лимитом задолженности и кредитная линия с

лимитом выдачи.

Кредитная линия с лимитом задолженности - данная форма

кредитования применяется, как правило, для пополнения оборотных средств, и

предоставляет заемщику возможность использовать кредитные ресурсы в необходимом

размере - привлекать ресурсы при возникновении потребности и производить

погашение при появлении свободных средств. В пределах установленного лимита

ссудной задолженности, в течение установленного срока действия кредитной линии

по заявкам Заемщика осуществляется предоставление отдельных кредитов (траншей)

- без ограничения размера общей выдачи кредитов. Погашение должно быть

осуществлено Заемщиком в течение установленного срока действия кредитной линии,

либо соответствии с установленным графиком снижения лимита ссудной

задолженности.

Кредитная линия с лимитом выдачи: данная форма кредитования

применяется, например, в ситуации поэтапного предоставления кредита для

реализации инвестиционного проекта.

В течение установленного срока действия кредитной линии по

заявкам Заемщика осуществляется предоставление отдельных кредитов (траншей) - в

пределах установленного лимита общей выдачи кредитов. Погашение должно быть

осуществлено Заемщиком в течение установленного срока действия кредитной линии,

либо соответствии с установленным графиком снижения лимита ссудной

задолженности.

Овердрафт - кредит для оплаты расчетных документов заемщика

при отсутствии или недостатке денежных средств на расчетном счете. Данная форма

кредитования применяется для покрытия краткосрочных (до 30 дней) потребностей в

кредитных ресурсах. Срок действия овердрафта устанавливается в размере не более

6-12 месяцев.

Погашение ссудной задолженности должно быть произведено:

вариант А: с ограничением срока непрерывной задолженности (с

необходимостью полного погашения задолженности с периодичностью не реже 30

дней;

вариант Б: без ограничения срока непрерывной задолженности.

Предоставление банковских гарантий: данная форма кредитования

применяется для обеспечения надлежащего исполнения клиентом (Принципалом) своих

обязательств перед контрагентом (Бенефициаром) по контрактам, договорам, по

участию в тендерах и др.

Банковское кредитование предприятий и других

организационно-правовых структур на производственные нужды осуществляется при

строгом соблюдении принципов кредитования. Последние представляют собой основу,

главный элемент системы кредитования, поскольку отражают сущность и содержание

кредита, а также требования объективных экономических законов, в том числе и в

области кредитных отношений. К принципам кредитования относятся: качество

заемщика, целевое назначение, срочность возврата, дифференцированность,

обеспеченность и платность [21, с.117].

Итак, виды и формы кредитования малого и среднего бизнеса

довольно многообразны. Кредитные продукты отличаются суммами кредитов, сроками

рассмотрения, залоговым обеспечением, способами оценки банковских рисков

(скоринговая система или индивидуальный подход), ну и конечно, размером

процентной ставки.

1.2

Нормативно-правовая основа кредитования малого и среднего бизнеса и его роль

Малый бизнес - бизнес, опирающийся на предпринимательскую

деятельность небольших фирм, малых предприятий, формально не входящих в

объединения.

Деятельность субъектов малого и среднего бизнеса в России

регулируется принятым 24 июля 2007 года Федеральным законом 209-ФЗ "О

развитии малого и среднего предпринимательства в Российской Федерации", в

котором указаны критерии отнесения предприятия к малому бизнесу.

К субъектам малого и среднего предпринимательства относятся

внесенные в единый государственный реестр юридических лиц потребительские

кооперативы и коммерческие организации (за исключением государственных и

муниципальных унитарных предприятий), а также физические лица, внесенные в

единый государственный реестр индивидуальных предпринимателей и осуществляющие

предпринимательскую деятельность без образования юридического лица (далее -

индивидуальные предприниматели), крестьянские (фермерские) хозяйства,

соответствующие перечисленным ниже условиям.

сентября 2009 года на заседании форума "Опоры

России" премьер-министр РФ В.В. Путин огласил инициативы Правительства РФ

по содействию развития малого и среднего бизнеса России:

. Сохранить для высокотехнологичных предприятий ставку

отчислений в Пенсионный фонд на уровне 14 % (с 2011 г.).

2. Освободить предприятия, внедряющие энергоэффективное

оборудование от налога на имущество на срок до трёх лет.

. Отменить налог на прибыль от продажи ценных бумаг -

при условии, что срок владения ими превышает пять лет и они не обращаются на

биржевом рынке.

. Освободить компании, работающие в сфере образования

и здравоохранения, от уплаты налога на прибыль на срок до девяти лет.

. Передать в местные бюджеты большую часть дохода от

продажи патентов на осуществление предпринимательской деятельности.

. Продлить на три года льготный порядок приватизации

арендуемой у государства недвижимости. Освободить все сделки по приватизации от

НДС.

. Сделать действие лицензий на предпринимательскую

деятельность бессрочным (сейчас - нужно продлевать каждые пять лет).

. Пакет госпомощи малому и среднему бизнесу в 2010 г.

- 13 млрд руб.

· Доля внешнего участия в

капитале не должна превышать 25 %.

Для юридических лиц - суммарная доля участия Российской

Федерации, субъектов Российской Федерации, муниципальных образований,

иностранных юридических лиц, иностранных граждан, общественных и религиозных

организаций (объединений), благотворительных и иных фондов в уставном

(складочном) капитале (паевом фонде) указанных юридических лиц не должна

превышать двадцать пять процентов (за исключением активов акционерных

инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия,

принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами

малого и среднего предпринимательства, не должна превышать двадцать пять

процентов (данное ограничение не распространяется на хозяйственные общества,

деятельность которых заключается в практическом применении (внедрении) результатов

интеллектуальной деятельности (программ для электронных вычислительных машин,

баз данных, изобретений, полезных моделей, промышленных образцов, селекционных

достижений, топологий интегральных микросхем, секретов производства (ноу-хау),

исключительные права на которые принадлежат учредителям (участникам) таких

хозяйственных обществ - бюджетным научным учреждениям или созданным

государственными академиями наук научным учреждениям либо бюджетным

образовательным учреждениям высшего профессионального образования или созданным

государственными академиями наук образовательным учреждениям высшего

профессионального образования); (п.1 ч.1 ст.4 209-ФЗ "О развитии малого и

среднего предпринимательства в Российской Федерации"

К малому и среднему бизнесу относятся средние, малые и

микропредприятия

· Число постоянных

работников не должно превышать 250 человек

Средняя численность работников за предшествующий календарный

год не должна превышать следующие предельные значения средней численности

работников для каждой категории субъектов малого и среднего

предпринимательства:

а) от ста одного до двухсот пятидесяти человек включительно

для средних предприятий;

б) до ста человек включительно для малых предприятий; среди

малых предприятий выделяются микропредприятия - до пятнадцати человек;

С 1 января 2008 г. согласно постановлению Правительства

Российской Федерации от 22 июля 2008 г. N 556 установлены предельные значения

выручки от реализации товаров (работ, услуг) за предшествующий год без учета

налога на добавленную стоимость для следующих категорий субъектов малого и

среднего предпринимательства:

· микропредприятия - 60 млн

рублей;

· малые предприятия - 400

млн рублей;

· средние предприятия -

1000 млн. рублей.

Крупнейшие банки на рынке кредитования малого и среднего бизнеса в

2010 году. Рейтинг актуален на 07.04.11 [1]

<#"562617.files/image001.gif">

Рис.1 - Динамика рынка кредитования малого и среднего бизнеса

(МСБ) в 1 полугодии 2011 г.

Темп прироста рынка кредитования малого и среднего бизнеса

(МСБ) в 1 полугодии 2010 года был схожим (36%), однако со знаком

"минус". По результатам 1 полугодия можно с уверенностью говорить,

что рынок кредитования малого и среднего бизнеса (МСБ) постепенно оживляется,

увеличивается спрос на кредитные продукты. Период стагнации, характерный для

прошлого года, завершился. Начиная с февраля 2011 года негативный тренд в

кредитовании был сломлен. Стремительный рост кредитования привел и к заметному

увеличению кредитного портфеля малого и среднего бизнеса (МСБ) - на 1.07.2011

он составил 3 млрд. рублей, что на 14,5% больше начала 2011 года. По темпам

роста портфеля (см. рис.2) кредитование малого и среднего бизнеса (МСБ) в

России продолжает со значительным отрывом опережать ближайших "конкурентов"

- корпоративный сегмент (1,9%) и розничное кредитование (2,8%). В результате

доля малого и среднего бизнеса (МСБ) в условиях кризиса в портфеле кредитов ЮЛ

и ИП устойчиво растет: 23% на 1.07.2011 против 21% на 1.01.2010. Кредитование

малого и среднего бизнеса (МСБ) остается крайне привлекательным сегментом для

российских банков.51 из 74 опрошенных "Экспертом РА" банков видят

данное направление бизнеса одним из приоритетных с точки зрения соотношения

рисков и доходности. При этом 24 банка в 1 полугодии 2011 года запустили новые

специализированные программы по кредитованию малого и среднего бизнеса (МСБ)

(включая начало сотрудничества с Российским банком развития). Важно отметить,

что за исключением одного банка все опрошенные участники рынка готовы

кредитовать субъекты малого и среднего бизнеса (МСБ) самостоятельно, без

государственных гарантий по кредитам.

Рис.2 - Доля рынка кредитования малого и среднего бизнеса

(МСБ) в портфеле кредитования.

Рост рынка кредитования малого и среднего бизнеса (МСБ)

является прямым следствием общей стабилизации ситуации в экономике, увеличения

спроса на кредиты, а также повышения доступа представителей малого и среднего

бизнеса (МСБ) к заемным средствам. Примерно треть опрошенных банков смягчила требования

к потенциальным заемщикам, в том числе и в отношении обеспечения. Если ранее

беззалоговые кредиты были практически недоступны для малого и среднего бизнеса

(МСБ), то сейчас большинство банков вновь предлагают данный вид продуктов. Как

правило, это небольшие кредиты до 1 млн. рублей на срок до 2-х лет,

предполагающие быстрое принятие решения.70% опрошенных "Экспертом РА"

банков готовы выдавать малого и среднего бизнеса (МСБ) кредиты без обеспечения,

почти все банки в качестве залогов принимают товары в обороте, которые еще год

назад были под строгим запретом.

Упрощение доступа к финансированию отмечают и сами

предприниматели. По данным "Опоры России", в марте 2011 года для 17%

субъектов малого и среднего бизнеса (МСБ) привлечь заемные средства было просто

(против 15% в ноябре и 8% в марте 2010 года); число тех, кто испытывал

трудности в привлечении финансирования, сократилось до 52% (против 56% в ноябре

и 68% в марте 2010 года). Улучшается и ситуация в самом секторе малого и

среднего бизнеса (МСБ), о чем свидетельствует динамика индекса

"ТРАСТ-Индекс малого и среднего бизнеса (МСБ)", который включает

оценку текущего состояния и ожиданий малого / среднего бизнеса и

микропредприятий. По итогам июня 2011 года его значение составило 97% против 82%

в феврале 2011 года.

Вместе с тем рост рынка кредитования малого и среднего

бизнеса (МСБ) происходит на фоне ухудшающегося качества портфеля кредитов малым

и средним предприятиям. В течение всего 1 полугодия 2011 года доля просроченной

задолженности в портфеле малого и среднего бизнеса (МСБ) устойчиво возрастала,

достигнув по состоянию на 1.06.2011 уровня в 9% (см. рис.3).

Рис.3 - Динамика просроченной задолженности по малому и

среднему бизнесу (МСБ) и корпоративным клиентам

К 1.07.2011 наблюдается некоторая стабилизация показателя,

однако, вероятно, это временное явление. Подобный уровень остается существенно

выше показателей корпоративного сегмента (5,3%): доля просроченной

задолженности по крупным клиентам с начала года даже немного сократилась.

Интересно, что только 7% опрошенных банков испытали рост просроченной

задолженности по кредитам малого и среднего бизнеса (МСБ) в 1 полугодии, при

этом почти половина банков отмечает улучшение качества обслуживания

задолженности субъектами малого и среднего бизнеса (МСБ). Парадокс несовпадения

мнений банкиров и данных официальной отчетности может быть объяснен двумя

факторами.

Во-первых, в отличие от корпоративного сегмента, для рынка

кредитования малого и среднего бизнеса (МСБ) не характерны значительные объемы

пролонгаций. Большинство кредитов, как будет показано ниже, являются короткими

и при этом имеют плавный график погашения основного долга. К тому же, не

обладая сильной переговорной позицией, субъекты малого и среднего бизнеса (МСБ)

зачастую не могут добиться пересмотра условий по действующим договорам.

Вследствие этого статистика по проблемным активам в корпоративном сегменте,

скорее всего, искажена в большей степени, чем по небольшим компаниям. По

оценкам "Эксперта РА", средний уровень активов под стрессом (включают

просроченные и реструктурированные ссуды) для малого и среднего бизнеса (МСБ) и

крупного бизнеса примерно совпадает: 17-19% против 18-20%.

Во-вторых, текущую динамику просроченной задолженности могут

частично определять долгосрочные кредиты, выданные в докризисный период.

Значительная часть вновь выдаваемых кредитов имеет очень малый срок

оборачиваемости, а потому слабо отражается на величине кредитного портфеля.

Вместе с тем именно качество обслуживания вновь выдаваемых

кредитов рассматривается банками как доказательство способности субъектов

малого и среднего бизнеса (МСБ) обслуживать кредиты.

Устойчивый рост кредитования сопровождается усилением

конкуренции между участниками рынка. Предложение опережает спрос, все банки

снижают комиссии и ставки, смягчают требования к залогам. Речь идет, прежде

всего, о конкуренции за хороших заемщиков, точнее, за имеющих явные

доказательства своего высокого кредитного качества.

Без учета Банка ОАО Возрождение тройку крупнейших (по размеру

портфеля кредитов малого и среднего бизнеса (МСБ)) участников рынка формируют

три банка - ВТБ24, Уралсиб и Россельхозбанк. При этом доля топ-10 (без Банка

ОАО Возрождение) в 1 полугодии 2011 года практически не изменилась, оставшись

на уровне 12%. Вместе с тем сопоставление банков по объему выданных кредитов

меняет картину рынка. В топ-3 по данному показателю вошел только Уралсиб,

который выдал на 3% меньше кредитов, чем в 1 полугодии прошлого года. Среди

лидеров по объемам кредитования - Промсвязьбанк, Возрождение, МИнБ и

Росевробанк. Из крупнейших участников рынка именно эти банки продемонстрировали

значительные темпы прироста кредитования. С другой стороны, государственный

ВТБ24 продолжает сокращать объемы кредитования (-14% по сравнению с 1 полугодием

2010 года), что негативно отражается и на величине его портфеля (-4,5% за

полугодие). Из других участников рынка значительный рост в 1 полугодии 2011

года продемонстрировали региональный филиал НОМОС-Банка (НОМОС-РЕГИОБАНК, +

170%), НТБ (+39%), Центр-инвест (+56%), ЛОКО-БАНК (+82%), Запсибкомбанк

(+633%), Юниаструм Банк (+78%). Активно "наступают" на рынок

Альфа-Банк (+121%), НОМОС-Банк (+265%) и банк Глобэкс (+307%). Данные банки

ориентированы на предоставление достаточно коротких (до 1 года) крупных кредитов,

что позволяет ускоренными темпами наращивать как объемы выдачи, так и размер

портфеля. Из крупных банков лидером по темпам роста оказался Связь-банк (почти

1000%), что объясняется эффектом "вхождения на рынок" при изначально

низкой базе. Большинство средних и малых банков также демонстрируют взрывные

темпы роста объемов кредитования субъектов малого и среднего бизнеса (МСБ).

Очевидно, что в условиях столь активной конкурентной борьбы и

все еще недостаточного числа надежных заемщиков доступ на рынок для новых

участников в значительной степени ограничен. Выход на данный рынок требует

наличия отработанных бизнес-процессов, системы управления рисками, хорошей

ресурсной базы и развитой федеральной сети, поэтому новым игрокам будет сложно

завоевать за столь короткий отрезок существенную часть рынка. До конца 2011

года действующие на рынке банки будут вынуждены конкурировать за ограниченное

число заемщиков с устойчивым финансовым положением. Только четверть всех

опрошенных "Экспертом РА" банков полагает, что на рынке присутствует

достаточное число клиентов, не охваченных кредитованием, остальные участники

рынка сохраняют умеренный пессимизм в данном вопросе. В любом случае эффект от

возможного появления новых участников будет заметен не ранее 2013 года: именно

тогда начнут давать отдачу маркетинговые мероприятия, связанные с выходом на

рынок.

Структура кредитования малого и среднего бизнеса (МСБ) в

разрезе сроков в 1 полугодии 2011 года практически не изменилась по сравнению с

итогами 2010 года (см. рис.4). Подавляющий объем кредитов предоставлен на срок

до 1 года. С учетом овердрафтов на короткие кредиты пришлось 62% общего объема

кредитования. Доля кредитов свыше 3-х лет составила 14%.

Рис.4 - Структура кредитов малого и среднего бизнеса

(МСБ) по срочности оплаты

Среди крупных участников рынка на предоставление коротких

кредитов ориентированы банки: Возрождение, Росевробанк, Юниаструм, Альфа-Банк,

Татфондбанк. Значительная доля длинных кредитов сосредоточена в ЛОКО-БАНКе,

ВТБ24, Абсолют Банке, Запсибкомбанке, СКБ-банке.

Средний размер предоставляемых кредитов остается достаточно

большим, что может свидетельствовать о преобладании в кредитном портфеле

средних предприятий. В 1 полугодии 2011 года на крупные кредиты (свыше 9 млн

рублей) пришлось 70% портфеля (см. рис.5). Доля кредитов до 1 млн. рублей все

еще достаточно мала - менее 5%. Ярким представителем банков, ориентированных на

работу именно с малыми предприятиями, является Абсолют Банк: он не

предоставляет кредиты на сумму более 3 млн. рублей. Возрождение и Росевробанк,

наоборот, нацелены на предоставление достаточно крупных кредитов, но сроком до

одного года, что нетипично для сегмента кредитования малого и среднего бизнеса

(МСБ).

Рис.5 - Структура кредитного портфеля малого и среднего

бизнеса (МСБ) по размеру кредита

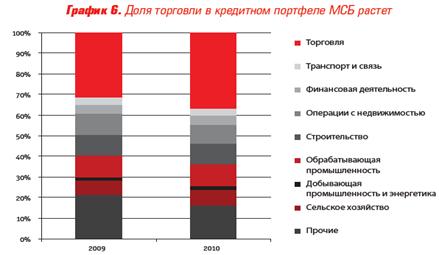

Отраслевая структура кредитов традиционно отличается

преобладанием сферы торговли (оптовой и розничной) вследствие наибольшего

сосредоточения субъектов малого и среднего бизнеса (МСБ) именно в данной

отрасли. В кризисных условиях многие банки отказывались принимать товары в

обороте, сократив объемы выдачи кредитов торговым предприятиям. В 1 полугодии

2011 года наблюдается обратный процесс: товары в обороте больше не рассматриваются

как фактор риска и доля торговли в кредитах малого и среднего бизнеса (МСБ)

растет (см. рис.6).

Рис.6 - Структура кредитного портфеля малого и среднего

бизнеса (МСБ) по отраслям

На основе данных выборки из числа опрошенных "Экспертом

РА" банков доля кредитов, предоставленных торговым предприятиям в 1

полугодии 2011 года, составила 36,7% (против 31,5% за аналогичный период

прошлого года). При этом заметно снизилась доля операций с недвижимостью (с

10,3 до 8,8%), а доля строительства не изменилась (10,1%), что в условиях

сохраняющейся неопределенности относительно тенденций развития строительной

отрасли и рынка жилья оценивается как крайне позитивный фактор. Доля остальных

отраслей в целом остается стабильной.

Статистика Банка России и действия самих участников рынка

свидетельствуют об устойчивом снижении процентных ставок по кредитам малого и

среднего бизнеса (МСБ). В частности, в обследовании Банка России

"Изменения условий банковского кредитования в IV квартале 2010 года"

указывается, что за данный период доля банков, сообщивших о снижении ставок по

кредитам населению и малого и среднего бизнеса (МСБ), превысила 25%, а еще

около 10% банков снизили комиссии. При этом многие полагают, что ставки по кредитам

сегодня достигли своего дна. В 2011 году стоимость кредитных ресурсов

практически вернулась к докризисному уровню, нижний диапазон процентных ставок

для малого и среднего бизнеса (МСБ) сейчас находится на уровне 13-14%.

Дальнейшие возможности по ее снижению банками практически исчерпаны из-за

стоимости пассивов и стоимости обслуживания кредита. Многие считают, что ставка

рефинансирования ЦБ РФ является основным индикатором, на основании которого

определяется стоимость кредитных средств, но на практике это не так. Основным

источником финансирования кредитного портфеля для коммерческих банков являются

привлеченные средства вкладчиков - физических и юридических лиц, а для

физических лиц в первую очередь важно, чтобы ставка по депозиту как минимум

покрывала уровень инфляции, ведь никто не хочет терять свои деньги.

По данным опроса банков, проведенного "Экспертом

РА", средняя ставка по кредитам малого и среднего бизнеса (МСБ) сегодня

составляет 15-16%. Однако ее максимальный размер даже в крупных банках может достигать

25-30%.

Средняя стоимость кредитных ресурсов действительно примерно

совпадает с докризисными значениями, однако существенно превышает

рентабельность малого бизнеса. В результате подобные ставки практически

закрывают доступ к заемным средствам для значительного числа небольших

предпринимателей. Получается, что рост рынка обеспечивается в основном за счет

возможностей средних предприятий, о чем убедительно свидетельствует и размерная

структура кредитных портфелей банков, приведенная выше. Очевидно, что для

расширения доступа к финансированию малым предприятиям необходимы меры отличные

от снижения ставки рефинансирования, ведь ставка определяется уровнем риска, а

риски по малым предприятиям для банков все еще очень высоки. Есть

предположение, что в ближайшее время ставки по кредитам малого и среднего

бизнеса (МСБ) могут вырасти, в частности, вследствие восходящего тренда

инфляции. Однако если в период выхода из кризиса на рынке кредитования малого и

среднего бизнеса (МСБ) наблюдалась абсолютная тенденция к снижению ставок вне

зависимости от кредитного качества заемщиков, то сейчас в банках будет

преобладать более взвешенный, диверсифицированный подход к ставкам. Тем

компаниям, которые будут отвечать высоким требованиям риск-менеджмента, будет

предлагаться более низкая ставка. Для остальных заемщиков ставки будут выше, и

именно для них стоимость заемных средств будет повышаться в первую очередь.

В 1 полугодии 2011 года государственная поддержка рынка

осуществлялась в рамках программ Российского банка развития и деятельности

гарантийных фондов. За период с 1.07.2010 по 1.07.2011 в рамках программы

"Рефинансирование" Российским банком развития было предоставлено

банкам-партнерам около 23 млрд. рублей кредитных ресурсов. С учетом того, что

всего за тот же период банками было выдано кредитов субъектам малого и среднего

бизнеса (МСБ) на сумму более 3,5 трлн. рублей, объем поддержки составляет менее

1% рынка. Вместе с тем структура кредитного портфеля свидетельствует, что

данные средства размещаются преимущественно в долгосрочные (в т. ч.

инвестиционные) проекты. То есть направлены в те сегменты рынка, которые многие

средние и мелкие банки, прежде всего в регионах, вследствие слабой

диверсификации ресурсной базы освоить не могут. В частности, на 1.07.2011 67%

средств РосБР размещены на срок от 2 до 3 лет, при этом 62% кредитного портфеля

- это крупные кредиты (свыше 10 млн. рублей), а значимую долю (23%) в портфеле

занимает промышленность.

Существуют различные мнения по поводу Государственной

программы РосБР по поддержке малого и среднего бизнеса (МСБ). Эта программа

поддержала рынок финансирования малого и среднего бизнеса в особенно тяжелые

моменты, когда у банков не было доступа к дешевым ресурсам. Если бы больше

банков соответствовали условиям РосБР, в очень скором времени узнали и о новых

участниках, и о расширении возможностей банков в рамках данной программы. Хотя

в глазах отдельных банкиров данная программа в текущих условиях уже не выглядит

столь привлекательной. Если в период кризиса ставка по кредитам, предлагаемым

РосБР банкам-партнерам, была достаточно конкурентной, то во втором полугодии

собственные возможности банков и внутренняя стоимость пассивной базы оказались

ниже. Для получения положительной маржи банкам стало выгоднее выдавать кредиты,

фондируясь из собственной ресурсной базы.

Действительно, по состоянию на 1.07.2011 средняя ставка по

кредитам малого и среднего бизнеса (МСБ), предоставленным банками по программе

"Рефинансирование", составила 15,3%. Данный уровень сопоставим со

средневзвешенными ставками, действующими по кредитам, выданным по собственным

программам банков. Во 2 полугодии ситуация может измениться, поскольку РосБР

пошел на удешевление стоимости предоставляемых ресурсов, как по новым, так и по

уже действующим программам.

В частности, недавно запущенная программа

"Рефинансирование-регион" предоставляет возможность получить кредит

по ставке 5,5% для банков, работающих в регионах с минимальным и отсутствующим

спросом на кредитные ресурсы. В настоящее время потребность в значительном

расширении действующей программы РосБР отсутствует, хотя еще в 1 полугодии 2011

года увеличение лимитов на банки-партнеры было бы способно существенно

подтолкнуть рынок. В то же время возможно перенаправить часть незадействованных

средств именно в те регионы, где наблюдается пониженная кредитная активность со

стороны субъектов малого и среднего бизнеса (МСБ).

В 2011 году через гарантийные фонды государством планируется

предоставить поручительств на 80 млрд. рублей. С учетом того, что на эти деньги

можно выдать до 120-150 млрд. кредитов, подобная "добавка" может

придать реальное ускорение рынку. В России уже функционирует более 60

гарантийных фондов, и все большее число банков расширяет возможности

кредитования под государственные поручительства. С учетом традиционной проблемы

малого и среднего бизнеса (МСБ) - отсутствия качественного обеспечения -

подобная мера государственной поддержки рассматривается нами как наиболее

приоритетная. Возможности данной системы должны быть существенно расширены. В

частности, сегодня гарантийные фонды присутствуют даже не во всех федеральных

округах, в рамках округа они в основном сосредоточены в федеральных центрах.

Это сразу же ограничивает доступ к финансированию для значительного числа

предприятий, осуществляющих деятельность в отдаленных областях. А именно в

таких регионах субъекты малого и среднего бизнеса (МСБ) обычно испытывают

наибольшие затруднения в получении банковских кредитов. Необходимо продолжить и

дальнейшее наращивание капитализации гарантийных фондов как с целью расширения

объемов выданных гарантий, так и с целью повышения надежности самих фондов.

Повышение эффективности системы требует активного обмена

опытом между гарантийными фондами, а также унификации их деятельности на

региональном уровне.

Но даже в условиях расширения господдержки доступ к заемным

средствам для значительного числа небольших предприятий крайне ограничен

вследствие очень жесткого подхода банков к оценке их бизнеса. Ведь несмотря на

существенное ослабление требований к заемщикам, подходы банков к субъектам

малого и среднего бизнеса (МСБ), как и в докризисный период, остаются

достаточно жесткими. Большинство банков готовы кредитовать предприятия, имеющие

как минимум один год активной деятельности и позитивную кредитную историю.

Более того, кризис привел к массовому отказу малого бизнеса от "белой

бухгалтерии". Однако действующие нормативные акты Банка России достаточно

жестко подходят к оценке подобных заемщиков, вынуждая банки классифицировать

ссуды малому и среднему бизнесу (МСБ) в пониженные категории качества, даже

если реальный риск потерь существенно ниже. Как следствие, банкам приходится

создавать крупные резервы, что в случае большого числа клиентов малого и

среднего бизнеса (МСБ) в значительной степени отражается на рентабельности

бизнеса, да еще может вызвать нежелательные вопросы со стороны регулятора.

Банкиры предлагают Центробанку использовать менее жесткий и более гибкий

подход. Банк смог бы увеличить объемы кредитования, если произойдет изменение

подходов ЦБ к резервированию. К примеру, снижение уровня резервирования при

кредитовании третьей группы риска. Здесь можно предусмотреть ступенчатый

подход, когда, например, первоначальные резервы по третьей группе составляют

5-10%, а потом постепенно в течение года доводятся до 20%.

Очевидно, что в наибольшей степени указанные выше ограничения

отражаются на начинающих предпринимателях, так называемых

"стартапах": жесткий подход со стороны банков к деятельности заемщика

фактически означает полный запрет доступа к финансированию в банках. Оборотной стороной

проблемы является отсутствие в большинстве банков специалистов, способных на

качественную оценку стартапов. Поэтому банки объективно не заинтересованы в

финансировании таких проектов. Расширение объема государственных поручительств

либо их частичное перенаправление в сферу финансирования начинающих

предпринимателей, с одной стороны, позволит сократить риски такого

кредитования, а с другой - повысить интерес населения к предпринимательству.

Необходимы программы софинансирования малого и среднего бизнеса (МСБ) в области

стартапов, проектов, связанных с инновациями, - тех направлений, куда банки

пока активно не идут по причине более высоких рисков. Если государство будет

готово взять часть рисков на себя - это будет ощутимой поддержкой малого и

среднего бизнеса (МСБ) в данном направлении, т.к. в настоящее время в малом и

среднем бизнесе (МСБ) существует явный перекос в сторону торговли и услуг, а

для экономики в первую очередь необходимо развивать промышленный и

инновационный бизнес.

Но в вопросе расширения финансирования малого и среднего

бизнеса (МСБ) не следует полагаться исключительно на систему государственных

поручительств, поскольку она не лишена недостатков. Поручительство, с одной

стороны, дает заемщику возможность получить больше ресурсов, чем он может

исходя из своего залога, с другой - не гарантирует банку, что этот заемщик не

станет дефолтным. При этом сам механизм государственных поручительств может

подтолкнуть заемщика к более рискованным кредитным операциям.

Толчок кредитованию, прежде всего малого бизнеса, может

придать введение обязательной регистрации залога движимого имущества. На

текущий момент отсутствие регистрации ведет к различного рода мошенничествам с

залогами (включая перекрестные залоги в нескольких банках), что подрывает доверие

к данному типу обеспечения. Для снижения потенциальных негативных последствий

следует создать единые базы по отдельным видам движимого имущества в залоге.

Ускорить создание баз данных, а также избежать излишней бюрократизации можно,

если задействовать возможности бюро кредитных историй.

С учетом текущей динамики кредитования в банковском секторе

сохраняется сделанный ранее умеренно позитивный прогноз развития рынка. До

конца 2011 года не ожидается существенного всплеска объемов кредитования: с

высокой вероятностью рынок будет расти темпами, лишь немного опережающими

показатели. Ключевые игроки вернулись на рынок в 1 полугодии, а эффект от

дополнительных или только анонсированных государством мероприятий будет заметен

не ранее I квартала 2013 года. Возможен приход 1-2 крупных банков, однако

ситуацию это сильно не изменит: "новичкам" потребуется не менее 3-6

месяцев, чтобы завоевать долю на рынке.

В результате, по оценкам "Эксперта РА", по итогам

2011 года совокупный кредитный портфель малого и среднего бизнеса (МСБ)

вырастет на 22% (с учетом государственной поддержки), составив примерно 3 250

млрд. рублей.

При этом суммарно во 2 полугодии 2011 года банками будет

предоставлено кредитов малого и среднего бизнеса (МСБ) в районе 2,3-2,4 трлн.

рублей, что на 15-17% больше результатов 1 полугодия. В 2013 году ожидается

продолжение роста рынка. И хотя взрывного роста рынка, характерного для

2006-2008 годов, продемонстрировано не будет, динамика сохранится

положительная, обеспечивая рост на уровне не менее 20-30%.

2.

Анализ кредитования малого и среднего бизнеса в банке ОАО Возрождение

2.1

Краткая экономическая характеристика банка ОАО Возрождение

Банк "Возрождение" - это персональный банк для

корпоративных и частных клиентов, предоставляющий финансовые услуги по всей

территории России. Сеть банка насчитывает 160 офисов

<#"562617.files/image007.gif"> 15%, где

ОВМ

ЛАМ - высоколиквидные активы, то есть финансовые

активы, которые должны быть получены в течение ближайшего календарного дня и

(или) могут быть незамедлительно востребованы банком и (или) в случае необходимости

реализованы банком в целях незамедлительного получения денежных средств, в том

числе средства на корреспондентских счетах банка в Банке России, в банках стран

из числа “группы развитых стран”, касса банка.

ОВМ - обязательства (пассивы) до востребования, по

которым вкладчиком и (или) кредитором может быть предъявлено требование об их

незамедлительном погашении.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает)

риск потери банком ликвидности в течение ближайших к дате расчета норматива 30

календарных дней и определяет минимальное отношение суммы ликвидных активов

банка к сумме пассивов банка по счетам до востребования и на срок до 30

календарных дней. Норматив текущей ликвидности банка (Н3) рассчитывается по

следующей формуле:

ЛАТ

Н3 = - -- - x 100%  50%, где

50%, где

ОВТ

Лат - ликвидные активы, то есть финансовые активы, которые должны

быть получены банком и (или) могут быть востребованы в течение ближайших 30

календарных дней и (или) в случае необходимости реализованы банком в течение

ближайших 30 календарных дней в целях получения денежных средств в указанные

сроки. ОВТ - обязательства (пассивы) до востребования, по которым

вкладчиком и (или) кредитором может быть предъявлено требование об их

незамедлительном погашении, и обязательства банка перед кредиторами

(вкладчиками) сроком исполнения в ближайшие 30 календарных дней.

Норматив долгосрочной ликвидности банка (Н4) регулирует

(ограничивает) риск потери банком ликвидности в результате размещения средств в

долгосрочные активы и определяет максимально допустимое отношение кредитных

требований банка с оставшимся сроком до даты погашения свыше 365 или 366

календарных дней, к собственным средствам (капиталу) банка и обязательствам

(пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных

дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей

формуле:

КРД

Н4 = - -- - x 100%  120%, где

120%, где

К + ОД

КРД - кредитные требования с оставшимся сроком до даты

погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с

учетом вновь установленных сроков погашения кредитных требований сроки,

оставшиеся до их погашения, превышают 365 или 366 календарных дней;

ОД - обязательства (пассивы) банка по кредитам и депозитам,

полученным банком, а также по обращающимся на рынке долговым обязательствам

банка с оставшимся сроком погашения свыше 365 или 366 календарных дней.

Норматив общей ликвидности банка (Н5) регулирует (ограничивает) общий

риск потери банком ликвидности и определяет минимальное отношение ликвидных

активов к суммарным активам банка. Норматив общей ликвидности банка (Н5)

рассчитывается по следующей формуле:

Лат

Н5 = - -- - x 100% 20%, где

А - РО

А - общая сумма всех активов

РО - обязательные резервы банка

Анализ

рентабельности банковской деятельности банка ОАО Возрождение

Анализ активов, исходя из состояния их ликвидности, отражает

и характеризует возможность быстро и без потерь превращение активов банка в

денежную форму.

Таблица 2.9 - Анализ структуры активов по степени ликвидности

|

Наименование

статьи

|

Сумма, тыс.

руб.

|

Структура, %

|

|

|

|

|

2008

|

2009

|

2010

|

2011

|

2008

|

2009

|

2010

|

2011

|

|

Активы банка

(всего), в т. ч.

|

29 654 047

|

34 056 135

|

47 078 328

|

54 305 496

|

100

|

100

|

100

|

100

|

|

Высоколиквидные

активы (всего), в т. ч.

|

3 145 354

|

2 439 117

|

2 153 072

|

2 341 079

|

10,6

|

7,2

|

4,6

|

4,3

|

|

Денежные

средства

|

543 267

|

581 873

|

699 427

|

721 604

|

1,8

|

1,7

|

1,5

|

1,3

|

|

Счета банка в

ЦБ РФ

|

2 276 449

|

1 404 619

|

973 367

|

961 219

|

7,7

|

4,1

|

2,1

|

1,7

|

|

Обязательные

резервы в ЦБ РФ

|

325 638

|

452 625

|

480 278

|

658 256

|

1,1

|

1,3

|

1,02

|

1,2

|

|

Ликвидные

активы (без учета высоколиквидных активов) (всего), в т. ч.

|

5 076 502

|

4 665 388

|

7 353 573

|

5 683 131

|

17,1

|

13,7

|

15,6

|

10,5

|

|

Вложения банка

в котируемые ценные бумаги

|

1 732 742

|

1 955 677

|

3 833 443

|

2 875 948

|

5,8

|

5,7

|

8,1

|

5,3

|

|

Кредиты

предоставленные и учтенные векселя (сроком до 30 дней)

|

58 625

|

886 343

|

80 159

|

566 946

|

0,2

|

2,6

|

0,2

|

1,04

|

|

Счета банка в

кредитных организациях (в т. ч., счета МБК и МБД)

|

3 284 556

|

1 822 789

|

3 439 392

|

2 239 658

|

11,1

|

5,4

|

7,3

|

4,1

|

|

Другие ценности

|

579

|

579

|

579

|

579

|

0

|

0

|

0

|

0

|

|

Низколиквидные

активы (активы долгосрочной ликвидности) (всего)

|

21 432 191

|

26 951 630

|

37 571 683

|

46 281 286

|

72,3

|

79,1

|

79,8

|

85,2

|

В анализируемом банке большая доля в структуре активов

принадлежит низколиквидным активам (70-85%), которые в анализируемом периоде

увеличивались как в абсолютном (с 21 432 191 тыс. руб. до 46 281 286 тыс.

руб.), так и в относительном выражении. Что нельзя отметить как положительную

тенденцию.

Высоколиквидные активы претерпевали снижение как по

абсолютному значению, так и по относительному:

.01.2009 - 3 145 354 тыс. руб. (10,6%)

.01.2010 - 2 439 117 тыс. руб. (7,2%)

.01.2011 - 2 153 072 тыс. руб. (4,6%)

.01.2012 - 2 341 079 тыс. руб. (4,3%)

Такое снижение было вызвано сокращением средств на счетах

банка в ЦБ РФ.

.01.2009 - 2 276 449 тыс. руб. (7,7%)

.01.2010 - 1 404 619 тыс. руб. (4,1%)

.01.2011 - 973 367 тыс. руб. (2,1%)

.01.2012 - 961 219 тыс. руб. (1,8%)

Данные (высоколиквидные) активы являются действенным

обеспечением финансовой прочности банка. Считается, что оптимальный уровень

данного показателя должен колебаться в пределах около 5-10% от всех активов.

Доля предоставленных кредитов и размещенные депозиты в

составе структуры активов в анализируемом периода снизилась (с 11,3% до 5,2%).

Доля вложений банка в ценные бумаги также снижалась, в

анализируемом периоде в среднем составляла 5% -8%, а в конце периода составила

5,30% в общей структуре активов. Что соответствует критерию оптимальности по

данному показателю, т.к. доля вложений банка в котируемые ценные бумаги

недолжна превышать 10-15%.

Прочие активы составили 0,001% на 1.10.2011.

Подводя итоги, оптимальность структуры активов баланса с

позиции ликвидности, следует отнести к среднему уровню.

Доходность активов характеризует умение банка распоряжаться

своими ресурсами с точки зрения размера доходов, получаемых от их

использования.

) Группировка активов банка по уровню доходности и

определение состава активов по группам.

Традиционно группировка активов банка предполагает деление

всех активов на две большие группы (таблица 2.10):

· активы, приносящие доход (доходные активы

или, так называемые "работающие" активы). По некоторым методикам

величина работающих активов может определяться как совокупные активы минус

иммобилизация (иммобилизованные активы);

· активы, не приносящие доход или

"неработающие" активы (средства, отвлеченные в расчеты, резервы, в т.

ч. находящиеся на счетах в ЦБ РФ, внутрибанковские расчеты, дебиторская

задолженность, имущество банка и его расходы по его обслуживанию, прочие

расходы банка)

Таблица 2.10 - Анализ структуры и динамики активов банка по

уровню доходности

|

Наименование

статьи

|

Сумма, тыс.

руб.

|

Структура, %

|

|

2008

|

2009

|

2010

|

2011

|

2008

|

2009

|

2010

|

2011

|

|

Активы банка

(всего), в т. ч.

|

29 654 047

|

34 056 135

|

47 078 328

|

54 305 496

|

100

|

100

|

100

|

100

|

|

Активы, не

приносящие доход ("неработающие" активы (НРА)), всего, в т. ч.

|

5 749 594

|

5 519 111

|

5 989 601

|

6 467 294

|

19,4

|

16,2

|

12,7

|

11,9

|

|

Денежные

средства и драгоценные металлы

|

543 267

|

581 873

|

699 427

|

721 604

|

1,8

|

1,7

|

1,5

|

|

Счета банка в

ЦБ РФ

|

2 276 449

|

1 404 619

|

973 367

|

961 219

|

7,7

|

4,1

|

2,1

|

1,8

|

|

Обязательные

резервы в ЦБ РФ

|

325 638

|

452 625

|

480 278

|

658 256

|

1,1

|

1,3

|

1,02

|

1,2

|

|

Средства банка

в кредитных организациях и средства в расчетах банка (прочие расчеты)

|

1 210 168

|

1 675 400

|

2 372 037

|

2 593 112

|

4,1

|

4,9

|

5

|

4,8

|

|

Имущество банка

|

1 394 072

|

1 404 594

|

1 464 492

|

1 533 103

|

4,7

|

4,1

|

3,1

|

2,8

|

|

Активы,

приносящие доход ("работающие" активы (РА)), всего, в т. ч.

|

20 231 631

|

25 983 497

|

36 682 219

|

43 726 512

|

68,2

|

76,3

|

77,9

|

80,52

|

|

Вложения банка

ценные бумаги

|

2 481 005

|

3 218 806

|

5 371 505

|

4 695 368

|

8,4

|

9,5

|

11,4

|

8,7

|

|

Кредиты

предоставленные

|

17 750 626

|

22 764 691

|

31 310 714

|

39 031 144

|

59,9

|

66,8

|

66,5

|

71,87

|

|

Прочие активы

|

3 672 822

|

2 553 527

|

4 406 508

|

4 111 690

|

12,4

|

7,5

|

9,4

|

7,6

|

В анализируемом периоде происходил рост работающих активов

как в абсолютном выражении (с 20 231 631 тыс. руб. на 01.01.2009 до 43 726 512

тыс. руб. на 01.01.2012), так и в относительном (с 76,3% до 80,5% в общей

структуре активов). Темп роста за весь анализируемый период составил 216,1%.

Такое увеличение показателя было вызвано ростом доли предоставленных кредитов в

работающих активах. Темп роста данной статьи составил 219,9%. Удельный вес

кредитов в портфеле активов в среднем за анализируемый период составлял 59-70%,

что, в целом, соответствует рекомендуемому значению в 40% -65%.

В целом, тенденция к увеличению доли работающих активов

заслуживает положительной оценки, тем не менее, одновременно следует учитывать

возможное увеличение рисков банка, связанных с вложениями в активы, приносящие

доход (прежде всего, риск потери ликвидности, кредитный риск, валютный риск,

инвестиционный риск, рыночный риск и др.)

Неработающие активы также увеличились в анализируемом периоде

в абсолютном выражении (с 5 749 594 тыс. руб. до 6 467 294 тыс. руб.), но

удельный вес данной статьи снизился (с 19,4% на 01.01.2009 до 11,9% на

01.01.2012), что было вызвано резким снижением средств, находящихся на счетах

Банка России (с 2 276 449 тыс. руб. до 961 219 тыс. руб.).

В целом, говоря о результативности анализа структуры активов

по степени доходности, следует отметить, что идеальной структурой активов банка

по уровню доходности является структура, представленная следующим образом:

величина неработающих активов стремиться к 0%; величина работающих активов - к

100%.

Однако, на практике для российских банков достижение такой

структуры нереально и поэтому оптимальной для них можно считать структуру,

сложившуюся следующим образом:

· величина неработающих активов стремится и

колеблется в пределах 15-25% (если величина неработающих активов больше 25%, то

банк, возможно, занимается не свойственными ему операциями или имеет проблемы

при управлении активами; по методике CAMEL рекомендуемая доля установлена в

пределах - от 0,5% до 3%);

· величина работающих активов - 75-85% (по

методике CAMEL от 97% до 99,5%);

Итак, можно сделать вывод, что структура активов банка

соответствует установленным требованиям с точки зрения доходности активов.

) Расчет основных показателей, отражающих рентабельность

банка. В числе таких показателей можно выделить 3 группы показателей (таблица

2.11):

Таблица 2.11 - Показатели рентабельности банка

|

Наименование

показателя

|

Значение

показателя

|

Рекомендуемое

значение

|

|

|

|

|

2008

|

2009

|

2010

|

2011

|

|

|

К1=РА´100%/СК

|

663,8%

|

769,5%

|

909,5%

|

949,8%

|

|

|

К2=РА´100%/ПС

|

83,2%

|

97,9%

|

98,2%

|

103%

|

≥100%

|

|

К3=РА´100%/ПДС

|

471,6%

|

433%

|

548,4%

|

511,3%

|

|

|

К4=РА´100%/ЗС

|

139,7%

|

169,2%

|

201,9%

|

198,7%

|

|

|

К5=НРА´100%/ ПСВОСТР

|

12641%

|

6905%

|

6398%

|

25721%

|

40-50%

|

|

К6=КА´100%/ ПСВОСТР

|

1194%

|

728%

|

747%

|

2870%

|

20-30%

|

|

К7=НРА´100%/ПДС

|

134,01%

|

9%

|

89,5%

|

75,6%

|

10-40%

|

|

К8=КА ´100%/ПДС

|

12,66%

|

9,70%

|

10,46%

|

8,44%

|

0,5-30%

|

|

К9=РВП´100%/НРА

|

14,35%

|

19,14%

|

22,32%

|

26,45%

|

|

|

Да = Д/А

|

48,40%

|

13,52%

|

27,65%

|

38,30%

|

|

|

Дра = Д/РА

|

69,57%

|

17,14%

|

34,57%

|

45,26%

|

|

· показатели, отражающие уровень

рентабельности;

· показатели, отражающие оптимальность

размера неработающих активов;

· общие показатели рентабельности.

А) Показатели, отражающие уровень рентабельности банка:

· размер доходных активов, приходящихся на

единицу собственного капитала: К1=РА´100%/СК (в %), где РА -

величина работающих активов, СК - капитал Банка;

· размер доходных активов, приходящихся на

единицу привлеченных средств (по другому данный коэффициент называют

показателем соотношения доходных активов и платных пассивов): К2=РА´100%/ПС (в %), где ПС -

объем привлеченных средств. Рекомендуемое значение: К2³ 100%;

· размер доходных активов, приходящихся на

единицу привлеченных депозитных средств: К3=РА´100%/ПДС (в %), где ПДС -

объем депозитной базы;

· размер доходных активов, приходящихся на

единицу заемных средств: К4=РА´100%/ЗС (в %), где ЗС - величина заемных средств

банка.

Б) показатели, отражающие оптимальность размера неработающих

активов:

· показатель соотношения неработающих активов

к привлеченным средствам до востребования: К5=НРА´100%/ ПСВОСТР, где НРА -

неработающие активы, ПСВОСТР - объем привлеченных средств до востребования.

Этот показатель отражает степень наличия неработающих активов

для покрытия наиболее неустойчивых обязательств.

· показатель соотношения кассовых активов к

привлеченным средствам до востребования: К6=КА´100%/ ПСВОСТР, где КА -

кассовые активы (сч. 202).

Этот показатель отражает степень наличия неработающих активов

(денежных средств в кассе банка) для покрытия наиболее неустойчивых

обязательств. Рекомендуемое значение К6: 20-30%.

· показатель соотношения неработающих

активов к привлеченным депозитным средствам: К7=НРА´100%/ПДС, где ПДС -

депозитная база банка.

Этот показатель отражает степень наличия неработающих активов

для своевременного покрытия депозитов и вкладов. Рекомендуемое значение К7:

10-40%;

· показатель соотношения кассовых активов ко

всей депозитной базе банка:

К8=КА ´100%/ПДС

Этот показатель отражает степень наличия неработающих активов

(денежных средств в кассе банка) для покрытия депозитов и вкладов наличными. К8

используется совместно с К6 для сглаживания возможных искажений структуры

депозитов и вкладов. Рекомендуемое значение К8: 0,5-30%;

· коэффициент защищенности банка от рисков

(расчет приведен в методике CAMEL): К9=РВП´100%/НРА, где РВП -

созданные резервы на возможные потери.

Значения данного показателя трактуется следующим образом: чем

выше величина созданных по активным операциям резервов на возможные потери, тем

безопаснее политика банка в области управления своими активами, более стабильно

качество активов, банк достаточным образом защищает себя от возможных рисков.

Рекомендуемое значение определяется самим банком.

В) общие показатели рентабельности банка:

· доходность портфеля активов: Да = Д/А, где

Д - общая величина полученных доходов в анализируемом периоде.

· доходность работающих активов: Дра = Д/РА.

Все эти показатели отражают величину доходов, полученных

банком, на 1 рубль размещенных средств в активы (в работающие активы).

Таким образом, из проведенного анализа рентабельности

следует, что исследуемый коммерческий банк является финансово устойчивым.

2.2

Проблемы кредитования малого и среднего бизнеса банке ОАО Возрождение

Традиционно бизнес разграничивает малые, средние и крупные

предприятия. В банковской сфере эти формальности являются одним из основных

критериев при определении условий и срока кредитования, размера процентной

ставки, набора услуг и т.д.

Любая классификация призвана упростить и систематизировать

процесс, в том числе и процесс кредитования. Конечно, при рассмотрении

кредитной заявки Банком ОАО Возрождение к заемщикам осуществляется

индивидуальный подход: изучается состояние документов, финансовые показатели,

оценивается бизнес-план, перспективность направления и т.д. Однако кредитование

малого бизнеса в Банке ОАО Возрождение в рамках специализированной программы

малого и среднего бизнеса в Банке ОАО Возрождение осуществляется быстрее и

проще, нежели кредитование крупных предприятий. Основное отличие в кредитовании

предприятий среднего и малого бизнеса в Банке ОАО Возрождение от кредитования

крупного бизнеса - более стандартизированный подход, наличие определенного

числа программ с довольно четкими параметрами и требованиями к заемщикам. В то

время как при работе с крупными заемщиками преобладает индивидуальный подход к

запросам каждого конкретного клиента. К малому и среднему бизнесу Банком ОАО

Возрождение применяются технологии, которые могут быть применимы только к этой

категории клиентов, за счет такого подхода удается существенно сократить время

рассмотрения заявки. Это обстоятельство играет на руку и банку, и заемщикам:

банк экономят ресурсы (человеческие и финансовые), а предприниматели в

предельно короткие сроки могут решить свои финансовые проблемы. Как правило,

именно малые предприятия не имеют строгого бизнес-плана и нуждаются в

"срочных" деньгах.

Федеральный закон от 24.07.2009 № 209-ФЗ "О развитии

малого и среднего предпринимательства в Российской Федерации" определяет

три критерия отнесения предприятий к категориям: средняя численность работников

за предшествующий календарный год, суммарная доля участия в уставном капитале и

выручка от реализации товаров, работ и услуг.

Понятно, что для Банка ОАО Возрождение в первую очередь важны

финансовые показатели. Однако эти предельные значения на данный момент еще не

установлены Правительством РФ. А количество работников на предприятии, четко

определенное в законе, не может служить достаточным аргументом. Поэтому

принятие окончательного решения, к какой категории принадлежит предприятие,

остается на усмотрение кредитной службы Банка ОАО Возрождение. И Банком ОАО

Возрождение, исходя из собственного опыта, внутренних нормативных документов и

стратегии определяется категория заемщика.

При отнесении заемщиков к категории малого и среднего бизнеса

Банк ОАО Возрождение руководствуется показателями, общепринятыми в мировой

практике, а именно: годовым оборотом предприятия и его потребностью в

финансировании. В рамках программы развития малого и среднего бизнеса банк работает

с предприятиями и индивидуальными предпринимателями с годовым оборотом до 500

млн рублей и потребностью в финансировании до 75 млн рублей.

Чем устойчивее и прозрачнее бизнес компании, тем лучше будут

условия финансирования и ниже ставки для малого бизнеса, согласно кредитным

программам Банка ОАО Возрождение. Крупные компании считаются менее рискованными

и им предлагаются более либеральные условия.

Отнесение предприятия к какой-либо категории является частью

процесса кредитования малого бизнеса и не может служить поводом для отказа в

обслуживании. Хотя с гигантами банку выгоднее и удобнее работать. Банк ОАО

Возрождение может предложить крупному предприятию комплекс услуг и продуктов:

зарплатные проекты, кредиты, размещение свободных средств на депозитах и т.д.

Однако, как показывает практика, даже самые крупные предприятия не застрахованы

от банкротства, дефолта и прекращения существования. Поэтому диверсификация

портфеля становится одним из определяющих факторов при работе с клиентами. К

тому же все издержки и риски работы с малым бизнесом компенсируются повышенной

процентной ставкой.

Отнесение заемщика в ту или иную категорию, конечно, влияет

на процентную ставку. Чем больше размер кредита, тем меньше процентная ставка.

Плюс данную тенденцию подкрепляют риски. По наблюдению, малые предприятия менее

стабильны, чем крупные, в их деятельности больше рисков.

Кредитование малого бизнеса сегодня стало одним из

приоритетных направлений деятельности Банка ОАО Возрождение. Долгое время это

был нетронутый кусок и предприниматели, а также правительство сетовали на то,

что кредитные организации не помогают российскому бизнесу встать на ноги.

Широкое распространение кредитования малого и среднего

бизнеса связано с тем, что развитие данного направления находится все еще на

начальном этапе своего развития и сулит хорошие перспективы. Банк ОАО

Возрождение крайне интересен сегмент малого и среднего бизнеса (МСБ) в связи с