Оптимизация бизнес-процессов в Западно-Сибирском банке ОАО 'Сбербанк России'

ВВЕДЕНИЕ

Изменчивость современного делового мира требует

постоянного реагирования предприятий на происходящее вокруг. Компаниям сегодня

приходится действовать в условиях динамичной внешней среды, характеризующейся

быстрыми технологическими изменениями, широкой номенклатурой продукции, а также

мгновенной сменой потребительских предпочтений. «Рынки продавцов» постепенно

превращаются в «рынки покупателей». Это означает, прежде всего, необходимость

создания двустороннего канала коммуникации и выстраивание индивидуальных

отношений, гибкость и оперативность обслуживания.

Переход компаний от стратегии, ориентированной

на «изготовление» продуктов, к стратегии, направленной на удовлетворение

потребностей клиентов, требует качественно иного подхода к управлению. Для того

чтобы отвечать требованиям клиентов, необходима смена базовых принципов

организации компании: переход от ориентации на функции к ориентации на

процессы.

Особенную актуальность проблема внедрения

процессного подхода приобретает в банковской сфере.

Одна из основных причин, активизирующая банки на

постоянные изменения, - конкурентная борьба. Финансовые рынки стали прозрачны и

открыты. В подобной ситуации достаточно менеджменту коммерческого банка

реализовать неправильные управленческие решения или понизить качество

предлагаемых услуг, кредитная организация сразу начинает терять клиентскую

базу. В то же время даже высокоразвитому банку необходимо совершенствоваться,

так как все положительное в его работе и технологиях достаточно быстро

становится известным на рынке и активно внедряется конкурентами. Поэтому, чтобы

находиться в активной позиции, необходимо постоянное изменение внутренних

бизнес-процессов. Особенно актуальными такие изменения стали в период кризиса

2008 года. Будущее вступление России во Всемирную торговую организацию

предполагает еще большую открытость рынков, а это, соответственно, ознаменует

выход на рынок иностранных банков и приток иностранного капитала, что еще

больше обострит конкуренцию.

Кроме того, даже если коммерческий банк в момент

своего основания был построен по самой оптимальной схеме, то через некоторое

время он утрачивает исходную оптимальность, приобретает функциональную и

тактическую несогласованность во внутренних бизнес-процессах, что также

приводит к возникновению необходимости осуществления очередной оптимизации.

Цель дипломной работы - изучить возможности

процессного подхода на примере оптимизации конкретного бизнес-процесса.

Цель работы обуславливает необходимость

постановки и решения следующих задач:

раскрыть теоретические основы процессного

подхода и его эволюцию;

охарактеризовать современные управленческие

концепции;

проанализировать деятельность Западно-Сибирского

банка ОАО «Сбербанк России»;

изучить систему управления процессами

Западно-Сибирского банка ОАО «Сбербанк России»;

выбрать бизнес-процесс для оптимизации и дать

его характеристику;

предложить варианты оптимизации бизнес-процесса;

произвести расчет экономической эффективности

данной оптимизации.

Объектом исследования дипломной работы являются

бизнес-процессы. Предметом исследования является возможность оптимизации одного

из бизнес-процессов Западно-Сибирского банка ОАО «Сбербанк России».

Теоретической и методологической основой

исследования послужили работы зарубежных и отечественных авторов по изучению и

применению процессного подхода и оптимизации бизнес-процессов. В процессе

работы были рассмотрены труды современных исследователей, таких как Беккер Й.,

Лайкер Дж., Оно Т., Имаи М., Вумек Дж., Репин В.В. и др.

Дипломная работа состоит из трех глав.

В первой главе даются понятия процесса и

процессного подхода, приводится классификация бизнес-процессов, рассматривается

эволюция процессного подхода, характеризуются современные управленческие

концепции, основанные на процессном подходе, оценивается популярность внедрения

процессного подхода на российских предприятиях.

Во второй главе приводится характеристика

Западно-Сибирского банка ОАО «Сбербанк России», производится финансовый анализ

показателей деятельности предприятия, описывается система управления процессами

банка.

В третьей главе содержится описание

оптимизируемого бизнес-процесса, рассматриваются варианты его оптимизации,

разрабатываются модели процесса «как есть» и «как должно быть» и производится

расчет экономической эффективности выбранного варианта оптимизации.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОЦЕССНОГО

ПОДХОДА

.1 Понятие и сущность процесса и

процессного подхода

В настоящее время в сфере управления

предприятиями и организациями достаточно прочные позиции занимают два принципа

управления - функциональный и процессный.

Процессный подход к управлению начал активно

развиваться в конце XX-начале XXI вв. Процессное управление отличается от

функционального тем, что организация рассматривается как бизнес-система,

состоящая из взаимодействующих между собой бизнес-процессов, конечной целью

которой является продукция, приобретенная потребителем, или оказанные услуги

(удовлетворенный потребитель) [1, с. 33; 8; 20, с. 24]. Основной целью

управления при этом является не столько контроль выполнения отдельных функций,

сколько контроль результата.

В основе ориентированного на процессы

предприятия лежит принцип регулирования последовательности операций. В то время

как организационная структура представляет собой разделение системы на

подсистемы (например, отделы, подразделения, должности), а также несет в себе

информацию о задачах каждой подсистемы, организация процессов - это инструмент

для контроля выполнения задач, а также координации временных и пространственных

аспектов их выполнения (кто что делает, когда и как). Самые простые

составляющие отдельной задачи - это операции, которые, в свою очередь, являются

основными составляющими процессов. Операция является действием, необходимым для

выполнения определенной работы [22, с.3].

Стержневой категорией процессного подхода

является бизнес-процесс - устойчивая, целенаправленная совокупность

взаимосвязанных видов деятельности (последовательность работ), которая по

определенной технологии преобразует входы в выходы, представляющие ценность для

потребителя [8]. Бизнес-процесс является особым процессом, который служит

осуществлению основных целей предприятия (бизнес-целей) и описывает центральную

сферу его деятельности. Основными признаками бизнес-процесса являются точки

соприкосновения этого процесса с бизнес-партнерами предприятия (например,

клиенты, поставщики). Примерами бизнес-процессов являются: обработка заказов на

производственном предприятии, торговая сделка на коммерческом предприятии или

предоставление кредита в банке [22, с.3].

Посредством объединения в рамках

бизнес-процессов разных по своему функциональному назначению операций в единые

цепочки создания ценности достигается:

непрерывность менеджмента организации на стыках

между отдельными подразделениями и должностными лицами при их взаимодействии;

сглаживание противоречий, связанных с

иерархическим (вертикальным) построением менеджмента.

Любой бизнес-процесс имеет конкретные и

измеримые «входы» - ресурсы - и «выходы» - результаты. К ресурсам процесса

относятся персонал, оборудование, инфраструктура, среда и прочее. Результатом выполнения

процесса является определенный продукт (услуга). Бизнес-процесс всегда

ориентирован на потребителя (внешнего и/или внутреннего), что выражается в том,

что требуемое качество продукта (ценность) как совокупность свойств продукта,

обуславливающих его пригодность удовлетворять потребности клиента в

соответствии с его назначением, определяется клиентом (потребителем результата

процесса), а не исполнителем. Причем неважно - внешний (потребитель) или

внутренний (соседний отдел).

Поэтому каждый исполнитель внутри процесса четко

представляет себе ожидаемый результат, ему делегируются полномочия и

ответственность, право самому выбирать технологии, необходимые для достижения

результата. Главный критерий эффективности управления - достижение целей

группой, отделом, департаментом, банком.

Управление бизнес-процессом осуществляет его

владелец. Владелец процесса - должностное лицо, которое имеет в своем

распоряжении персонал, инфраструктуру, программное и аппаратное обеспечение,

информацию о бизнес-процессе, управляет ходом бизнес-процесса и несет

ответственность за результаты и эффективность бизнес-процесса [1, с. 49].

Природа бизнес-процессов такова, что изначально

в них заложена возможность инжиниринга [31], т.е. возможность проектировать и

выстраивать их в соответствии с целями организации, в логике реализуемой

стратегии, в рамках существующей или перспективной организационно-штатной

структуры и организационной культуры банка, самыми консервативными элементами

системы управления. Инжиниринг бизнес-процессов требует адекватности

идентификации, классификации и определения их роли для всей системы в целом.

В отечественной и зарубежной теории процессного

подхода существует две точки зрения относительно границ бизнес-процесса [1, с.

56-57]. Первая основана на рассмотрении деятельности организации как сети

процессов. Сеть процессов - это совокупность взаимосвязанных и

взаимодействующих бизнес-процессов организации, включающих в себя все виды

деятельности, осуществляемой на предприятии. Идентификация процессов при этом

осуществляется путем привязки процессов к функциональным подразделениям

предприятия [12, с. 36].

Второй вариант реализации процессного подхода

предполагает наличие так называемых «сквозных» процессов. Сквозной, или

межфункциональный, бизнес-процесс - это процесс, в котором участвует несколько

структурных подразделений предприятия, потребляющий ресурсы внешних и

внутренних поставщиков и создающий ценность для внешних клиентов. Процесс

пронизывает несколько функциональных подразделений (выполнение бизнес-операций

в рамках бизнес-процесса может быть возложено на исполнителей из различных

подразделений банка) и имеет владельца, который не является непосредственным

начальником этих подразделений [12, с. 26-30].

Представленная ученым Портером М. в 1980 году

модель цепочки создания добавленной стоимости разделяет процессы предприятия на

основные и вспомогательные. Основным процессом является процесс, операции

которого имеют прямое отношение к продукту предприятия и тем самым влияют на

создание добавленной стоимости. Вспомогательный процесс, напротив, является

процессом, операции которого не являются, с точки зрения клиента, важными для

создания стоимости, однако они неотъемлемы при выполнении основного процесса.

Вспомогательные процессы не имеют непосредственных точек соприкосновения с

производимыми продуктами или предоставляемыми услугами. Также выделяют

управляющие процессы - бизнес-процессы, которые управляют функционированием

системы. Примером управляющего процесса может служить корпоративное управление

<#"562048.files/image001.jpg">

Рис. 1.1 - ИТ-емкость отраслей экономики РФ в

2011 году

При этом необходимо также учесть, что внедрение

ИТ-систем не является самодостаточным. Долгосрочный успех ИТ-проектов

обусловлен в первую очередь эффективностью и согласованностью внедряемых

бизнес-процессов, а правильная организация всей деятельности компании

становится одним из ключевых факторов для достижения конкурентного преимущества

на рынке. Так, по данным компании The Standish Group, исследовавшей более 30

тысяч ИТ-проектов, реализованных американскими компаниями в 2009 году, менее

одной трети всех ИТ-проектов могут считаться успешными [39]. При этом под

успешными понимаются те проекты, где запланированные сроки внедрения,

функциональность ИТ-систем и проектный бюджет остались в пределах плана. Исходя

из отсутствия многолетнего опыта и нехватки квалифицированных кадров по

внедрению ИТ-систем, а также общей неэффективности менеджмента, можно

предположить, что положение российских компаний является еще более сложным.

Внедрение процессного подхода в управление

позволяет интегрировать усилия различных структурных подразделений в единую

цепочку создания ценности для клиента, максимально полно удовлетворяя

потребности клиента. При реализации данного подхода клиент выполняет

контролирующую, а менеджмент - интегрирующую (координирующую) функцию,

оптимизирующую бизнес-процессы основных подразделений компании на основе

горизонтальных технологических цепочек.

Процессное управление не противопоставляется и

не ломает широко распространенное функциональное управление с вертикальной

иерархической структурой. Процессная модель - это еще одно представление

функций и взаимосвязей в организации, базовым элементом управления которой

являются виды деятельности и их результаты. Функциональный подход определяет

«что делать», а процессный - «как делать». Поэтому развитие подходов к

организации банковской деятельности идет по пути дополнения функционального

подхода процессным.

С точки зрения организации хозяйственной

деятельности, характерной чертой российских предприятий является функциональный

подход. При этом отсутствие формальной документации процессов и четкого

разделения ответственности, а также наличие сложных организационных иерархий

затрудняют гибкое управление компанией. Отсутствие четкой регламентации по

разделению и выполнению отдельных функций приводит не только к снижению

качества продуктов и услуг, но и к неэффективной структуре затрат и, как

следствие, к снижению прибыли компании. Для предприятия, находящегося в условиях

быстро изменяющихся рыночных отношений, решение подобных проблем является

жизненно важным. Именно поэтому идея процессного подхода, позволяющего

интегрировать основные функции компании в единое целое, становится все более

популярной в кругах менеджмента российских компаний.

2. СИСТЕМА УПРАВЛЕНИЯ ПРОЦЕССАМИ В

ЗАПАДНО-СИБИРСКОМ БАНКЕ ОАО «СБЕРБАНК РОССИИ»

.1 Краткая характеристика компании

История ОАО «Сбербанк России» началась 170 лет

назад, в 1841 году. За почти два столетия банк завоевал статус крупнейшего

финансового института страны.

Сбербанк сегодня - это современный универсальный

банк, который предлагает широкий спектр услуг для всех групп клиентов, активно

участвует в социальной и экономической жизни страны.

ОАО «Сбербанк России» является крупнейшим банком

Российской Федерации и СНГ. Его активы составляют более четверти банковской

системы страны (26 %), а доля в банковском капитале находится на уровне 30 %

(на 1 ноября 2011 г.). Сбербанк занимает крупнейшую долю на рынке вкладов и

является основным кредитором российской экономики. По итогам 2010 года 47,9 %

хранящихся в российских банках сбережений граждан доверены Сбербанку [25].

Сбербанк занял первые места в рейтингах

узнаваемости и известности российских банков, опубликованных Национальным агентством

финансовых исследований. Согласно данным агентства, узнаваемость Сбербанка в

России составляет 96 %, известность - 86 % [32]. По информации консалтинговой

компании Brand Finance, опубликованной в ежегодном рейтинге «500 самых дорогих

брендов в мире», самым дорогим брендом России признан Сбербанк, занимающий 17

место в рейтинге самых дорогих банковских брендов в мире: его стоимость

превысила $12 млрд. [37].

ОАО «Сбербанк России» обладает уникальной

филиальной сетью: в настоящее время в нее входят 17 территориальных банков и

около 20 тысяч подразделений по всей стране. Банк расширяет свое присутствие на

международном рынке, диверсифицируя источники роста бизнеса. Экспансия банка на

зарубежный рынок началась в 2006 году, когда был приобретен банк в Казахстане.

Затем банк пришел на Украину (2007 год) и в Белоруссию (2009 год). Следующим

этапом стало открытие представительства в ФРГ (Франкфурт-на-Майне), филиала в

Индии (Нью-Дели) и представительства в Китае (Пекин). Планируется, что к 2014

году Сбербанк увеличит долю чистой прибыли, полученной от международной

деятельности, до 5 % [25].

Западно-Сибирский банк ОАО «Сбербанк России»

входит в число лидеров банковской системы и крупных налогоплательщиков Западной

Сибири, объединяет более 900 структурных подразделений с общей численностью

сотрудников около 9 тысяч человек.

Банк осуществляет свою деятельность на

территории четырех субъектов Российской Федерации - Тюменской и Омской

областей, Ханты-Мансийского и Ямало-Ненецкого автономных округов. Территория

обслуживания банком составляет около 1 600 тысяч кв. км.: от южных границ

Казахстана до побережья Северного Ледовитого океана.

Банк работает с частными лицами, ведущими

промышленными предприятиями, государственными организациями, субъектами малого

и среднего бизнеса.

Значительная ресурсная база и капитал, широкая

филиальная сеть, собственная расчетная система, традиции и опыт обслуживания

клиентов, возможности предоставления крупных кредитов позволяют

Западно-Сибирскому банку Сбербанка России активно кредитовать реальный сектор

экономики [25].

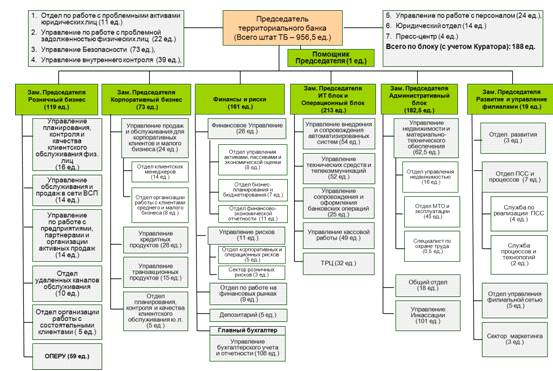

Организационная структура банка представлена на

рис. 2.1.

Рис. 2.1 - Организационная структура ОАО

«Сбербанк России»

Головной офис Сбербанка (Центральный аппарат -

ЦА) организует работу низовых подразделений банка. При этом осуществляются

исследование и анализ деятельности учреждений банка, разработка предложений по

определению приоритетных направлений развития, текущее и перспективное

планирование; изучение экономики и финансового рынка страны; обеспечение

системы Сбербанка информацией о деятельности его учреждений, управление

кредитными ресурсами и анализ эффективности их использования, а также

оказываемых учреждениями банка услуг. Кроме того, Сбербанк совместно с другими

службами разрабатывает предложения по ведению новых финансовых продуктов с

целью привлечения клиентов, устанавливает тарифы комиссионного вознаграждения

за услуги, осуществляет экономический анализ привлечения средств населения и

юридических лиц во вклады, депозиты и ценные бумаги, проводит анализ практики

применения действующего банковского законодательства, обеспечивает сбор,

проверку и обобщение всех статистических отчетов по основной деятельности

учреждений банка.

В состав Сбербанка входят 17 территориальных

управлений банка, один из них - Западно-Сибирский банк.

Структуру Аппарата Западно-Сибирского банка

можно увидеть на рис. 2.2.

Рис. 2.2 - Структура Аппарата Западно-Сибирского

банка ОАО «Сбербанк России»

Территориальные банки (ТБ) проводят анализ

деятельности своих учреждений, исходя из их подчиненности и экономики отдельных

регионов с целью определения наиболее выгодного для кредитования сектора

экономики и оценки конкурентной среды. В настоящее время в связи с обострением

конкурентной борьбы систематически проводится анализ ситуации, складывающейся в

регионе на финансовом и кредитном рынках. При этом определяется количество

финансовых учреждений, изучается работа коммерческих банков, структура их

пассивов и активов, основные виды банковских услуг, качество обслуживания

клиентов, процентная политика банков, рынок ценных бумаг, потенциальные

клиенты.

На данный момент в подчинении Западно-Сибирского

банка находится 21 отделение (1185 банкоматов, 5194 сервисных точек, 465

пунктов выдачи наличных) - данные на 1 февраля 2012 года [6].

2.2 Финансовые показатели

деятельности

В течение 2010 года Правительство Российской

Федерации предпринимало меры поддержки экономики страны в целях преодоления

последствий глобального финансового кризиса, начавшегося в 2008 году.

Постепенное восстановление экономики сопровождалось стабилизацией в финансовой

сфере и снижением безработицы. Начиная со второго квартала 2010 года начал

расти спрос на кредиты со стороны корпоративных клиентов. Постепенный рост

доходов домовладений также привел к повышению спроса на кредитные продукты со

стороны физических лиц.

Показатели ликвидности российского финансового

сектора вернулись на докризисный уровень, что привело к повышению конкуренции

между финансовыми организациями и снижению ставок кредитования. Несмотря на

указанные признаки восстановления экономики России, все ещё сохранялась

неопределенность в отношении её дальнейшего роста, а также возможности ОАО

«Сбербанк России» и его дочерних компаний (далее по тексту - «Группа»)

привлекать новые заемные средства по приемлемым ставкам, что в свою очередь

могло повлиять на финансовое положение, результаты операций и перспективы

развития банка.

В таблицах 2.1-2.4 представлено сравнения

основных показателей деятельности Группы за 2009 и 2010 годы.

Таблица 2.1 - Сравнение показателей по основным

статьям Отчета о финансовом положении Группы по МСФО, млрд. руб.

|

Основные

статьи

|

Данные

на 31.12.2010

|

Данные

на 31.12.2009

|

Изменение,

%

|

|

Всего

активов

|

8

628,5

|

7

105,1

|

21,4

|

|

Кредиты

юридическим лицам (до вычета резервов под обесценение)

|

4

872,2

|

4

266,3

|

14,2

|

|

Кредиты

физическим лицам (до вычета резервов под обесценение)

|

1

319,7

|

1

177,5

|

12,1

|

|

Резерв

под обесценение кредитного портфеля

|

702,5

|

579,8

|

21,2

|

|

Совокупный

портфель ценных бумаг

|

1

823,6

|

1

064,1

|

71,4

|

|

Средства

физических лиц

|

4

834,5

|

3

787,3

|

27,7

|

|

Средства

корпоративных клиентов

|

1

816,7

|

1

651,6

|

10,0

|

|

Всего

обязательств

|

7

641,4

|

6

326,1

|

20,8

|

|

Собственные

средства

|

987,2

|

778,9

|

26,7

|

Таблица 2.2 - Сравнение коэффициентов

достаточности капитала Базель 1

|

Коэффициент

|

Данные

на 31.12.2010

|

Данные

на 31.12.2009

|

Изменение

|

|

Капитал

первого уровня (Tier 1), %

|

11,9

|

11,5

|

0,4

п.п.

|

|

Общий

капитал, %

|

16,8

|

18,1

|

-1,3

п.п.

|

|

Фактическая

численность персонала Сбербанка России (тыс. чел.)

|

240,9

|

249,8

|

-3,6

%

|

Таблица 2.3 - Сравнение показателей по основным

статьям Отчета о прибылях и убытках Группы по МСФО, млрд. руб.

|

Основные

статьи

|

2010г.

|

2009г.

|

Изменение,

%

|

IV

кв. 2010г.

|

IV

кв. 2009г.

|

Изменение,

%

|

|

Операционные

доходы до создания резервов под обесценение кредитного портфеля

|

666,6

|

648,1

|

2,9

|

183,6

|

171,7

|

6,9

|

|

Чистые

процентные доходы

|

495,8

|

502,7

|

-1,4

|

135,1

|

127,0

|

6,4

|

|

Процентные

доходы

|

815

|

113,6

|

-2,4

|

205,7

|

204,5

|

0,6

|

|

Процентные

расходы

|

299,8

|

312,2

|

-4

|

70,6

|

77,4

|

-8,8

|

|

Комиссионные

доходы

|

130,9

|

105,7

|

23,8

|

38,1

|

30,7

|

24,1

|

|

Операционные

расходы

|

-282,6

|

-229,3

|

23,2

|

-86,9

|

-66,5

|

30,7

|

|

Расходы

на содержание персонала

|

-159,4

|

-128,6

|

24

|

-44,4

|

-33,8

|

31,4

|

|

Отчисления

в резервы под обесценение кредитного портфеля

|

-153,8

|

-388,9

|

-60,5

|

-3,8

|

-87,6

|

-95,7

|

|

Прибыль

до налогообложения

|

230,1

|

29,9

|

в

7,7 раза

|

-

|

-

|

-

|

|

Чистая

прибыль

|

181,6

|

24,4

|

в

7,4 раза

|

72

|

14,1

|

в

5,1 раза

|

|

Совокупный

доход

|

206,6

|

38,9

|

в

5,3 раза

|

70,1

|

7,9

|

в

8,9 раза

|

|

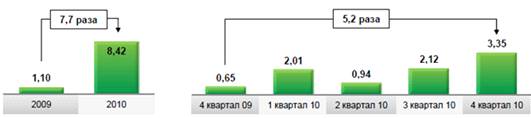

Прибыль

на обыкновенную акцию (в рублях)

|

8,42

|

1,1

|

в

7,7 раза

|

3,35

|

0,65

|

в

5,2 раза

|

Таблица 2.4 - Сравнение основных показателей

эффективности Группы по МСФО, %

|

Основные

показатели эффективности Группы по МСФО

|

2010г.

|

2009г.

|

Изменение

|

IV

кв. 2010г.

|

IV

кв. 2009г.

|

Изменение

|

|

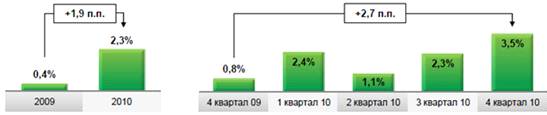

Рентабельность

активов (ROA)

|

2,3

|

0,4

|

1,9

п.п.

|

3,5

|

0,8

|

2,7

п.п.

|

|

Рентабельность

собственных средств (ROE)

|

20,6

|

3,2

|

17,4

п.п.

|

30,3

|

7,3

|

23,0

п.п.

|

|

Процентная

маржа

|

6,6

|

7,8

|

-1,2

п.п.

|

6,7

|

7,5

|

-0,8

п.п.

|

|

Отношение

операционных расходов к операционному доходу

|

42,4

|

35,4

|

7,0

п.п.

|

47,3

|

38,7

|

8,6

п.п.

|

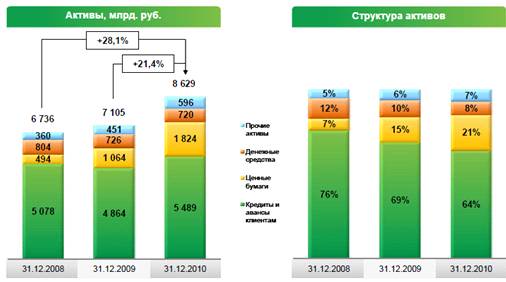

Активы Группы выросли на 21,4 % в 2010 году. В

абсолютном выражении наиболее сильно выросли кредитный портфель и вложения

Группы в ценные бумаги. Рост обусловлен восстановлением во втором полугодии

2010 года спроса как на коммерческие, так и на розничные кредиты. В то же время

доля кредитов клиентам в структуре активов Группы сократилась до 63,6 % к концу

2010 года по сравнению с 68,5 % на конец 2009 года (см. рис.2.3). Основной

причиной снижения доли кредитов клиентам в активах Группы послужил опережающий

рост вложений Группы в ценные бумаги.

Рис. 2.3 - Структура активов Группы

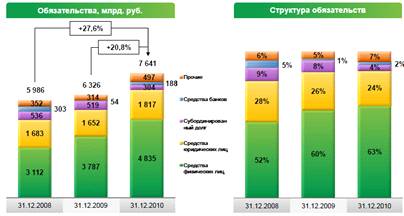

Обязательства Группы увеличились в 2010 году на

20,8 % и составили 7 641,4 млрд. руб. Основной ресурсной базой Группы остаются

депозиты физических лиц, доля которых в общих обязательствах составляет 63 %.

Величина субординированного долга сократилась в течение 2010 года вследствие

выплаты 200 млрд. руб. до срока погашения (см. рис.2.4).

Рис. 2.4 - Структура обязательств Группы

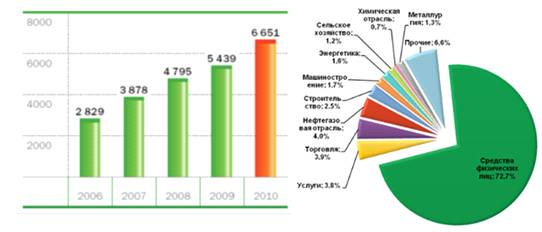

По состоянию на 31 декабря 2010 года средства

физических лиц и корпоративных клиентов составили 6 651,1 млрд. руб.,

увеличившись за год на 22,3 %. Доля средств физических лиц в совокупных

средствах клиентов увеличилась на 3,1 п.п. до 72,7 %, в то время как доля

средств корпоративных клиентов в совокупных средствах клиентов снизилась до

27,3 % (см. рис.2.5).

Рис. 2.5 - Средства клиентов Группы, их

структура

Темпы роста нераспределенной прибыли в 2010 году

опережали темпы роста активов, взвешенных с учетом риска, что привело к росту

коэффициента достаточности основного капитала Группы. В мае 2010 года Группа

погасила 200 млрд. руб. из субординированного кредита в размере 500 млрд.,

полученного от Банка России в четвертом квартале 2008 года, что привело к снижению

капитала второго уровня Группы. Как следствие, коэффициент достаточности общего

капитала в 2010 году снизился на 1,3 п.п. - до 16,8 %. Тем не менее,

коэффициент достаточности капитала значительно превышает минимальное значение,

установленное Базельским комитетом на уровне 8 % (см. рис.2.6).

Рис. 2.6 - Собственные средства и достаточность

капитала Группы

Основным источником роста прибыли стало

сокращение отчислений на создание резервов на 235,1 млрд. руб. (или на 60,5 %)

за 2010 год в сравнении с 2009 годом. Причиной снижения чистой прибыли во

втором квартале 2010 года явились убытки от торговых операций и переоценки

ценных бумаг, а также рост операционных расходов (см. рис. 2.7, 2.8).

Рис. 2.7 - Чистая прибыль Группы, млрд. руб.

Рис. 2.8 - Прибыль на обыкновенную акцию Группы,

руб.

В 2010 году Группа продемонстрировала высокие

результаты деятельности, что подтверждается рентабельностью собственных средств

в 20,6 %. В четвертом квартале 2010 года показатели рентабельности Группы ROA и

ROE увеличились по сравнению с предыдущим кварталом вследствие роста чистой

прибыли (см. рис. 2.9, 2.10).

Рис. 2.9 - Рентабельность активов Группы (ROA),

%

Рис. 2.10 - Рентабельность собственных средств

Группы (ROE), %

В таблице 2.5 представлены показатели выполнения

нормативов ликвидности Группы и их сравнение с показателями предыдущей отчетной

даты и нормативами.

Таблица 2.5 - Выполнение нормативов ликвидности

|

Наименование

показателя

|

Нормативное

значение

|

Фактическое

значение

|

|

|

на

отчетную дату

|

на

предыдущую отчетную дату

|

|

Норматив

достаточности собственных средств (капитала) банка (Н1)

|

10,0

|

17,7

|

21,5

|

|

Норматив

мгновенной ликвидности банка (Н2)

|

15,0

|

80,6

|

82,5

|

|

Норматив

текущей ликвидности банка (Н3)

|

50,0

|

103,0

|

114,4

|

|

Норматив

долгосрочной ликвидности банка (Н4)

|

120,0

|

78,0

|

73,8

|

Банк еженедельно осуществляет прогноз нормативов

ликвидности и контроль их соблюдения с учетом не только регуляторных

ограничений, но и более строгих внутренних лимитов. В течение 2010 года

нормативы ликвидности соблюдались Банком с существенным запасом.

В 2010 году банковский сектор Российской

Федерации продемонстрировал позитивную динамику развития, поступательно

преодолевая основные последствия глобального финансового кризиса. Прибыль

российских банков в 2010 году выросла более чем в два раза по сравнению с

аналогичным показателем за 2009 год.

Рыночные условия в 2010 году были более

благоприятны, чем в 2009 году, как для российского финансового сектора в целом,

так и для Сбербанка в частности [16].

Экономика продолжала восстанавливаться после

острой фазы кризиса. Оживился потребительский спрос, а к концу года возросли и

инвестиции в основной капитал. На этой основе кризис плохих долгов стал входить

в завершающую стадию. Одновременно вырос спрос на кредитные ресурсы (включая

облигации) со стороны бизнеса и физических лиц. В результате в целом за год

активы банковской системы увеличились почти на 15 %.

Стабилизация и улучшение внешних условий,

безусловно, способствовали развитию Группы. Кроме этого, в 2010 году внедрялись

и развивались процессы, закладывающие фундамент новой бизнес-модели Сбербанка.

Она нацелена на рост производственных показателей за счет экономической

эффективности. В результате в 2010 году Банк добился значительных успехов, ряд

из которых смело можно назвать прорывными для российской финансовой системы.

2.3 Описание Системы управления

процессами Западно-Сибирского банка ОАО «Сбербанк России»

На сегодняшний день Сбербанк является абсолютным

лидером российской банковской системы. По своим рыночным позициям, по объему

активов и капитала, по своим финансовым результатам и масштабам инфраструктуры

Банк в несколько раз превосходит своих ближайших конкурентов. Масштаб и

устойчивость Банка особенно явственно проявляются в периоды нестабильности на

финансовых рынках. За последние годы Банком проведена большая работа, которая

обеспечила окончательное формирование четырех основных групп конкурентных

преимуществ Банка, а именно:

значительная клиентская база во всех сегментах

(корпоративные и розничные, крупные и мелкие клиенты);

масштаб операций как с точки зрения финансовых

показателей (доступные размер и дюрация операций, доступ к ресурсам,

международные рейтинги, возможность инвестиций), так и с точки зрения

количества и качества физической инфраструктуры (в частности, уникальная

сбытовая сеть для розничных и корпоративных клиентов);

бренд и репутация Банка, в первую очередь

связанные с огромным ресурсом доверия Банку со стороны всех категорий клиентов;

коллектив Банка и значительный накопленный опыт.

Большое количество опытных квалифицированных специалистов, огромный

управленческий опыт в рамках одной из самых масштабных организаций в мире,

процессы и системы, которые в целом справляются с задачами уникального масштаба

и сложности.

В то же время работа Банка на сегодняшний день

связана с рядом серьезных недостатков, без преодоления которых нельзя говорить

о реализации его потенциала развития. К ним относятся:

низкая эффективность использования двух

важнейших конкурентных преимуществ Банка: сбытовой сети и клиентской базы, что

связано с недостаточной организацией клиентской работы и неразвитыми навыками и

системами продаж и обслуживания. Проявлениями этого являются низкий уровень

перекрестных продаж, низкий уровень доходов от многих продуктов, недостаточный

охват потенциальной клиентской базы;

низкое качество обслуживания с точки зрения

скорости принятия решений, сложности процессов и процедур, уровня общения и

взаимодействия между Банком и клиентом, а также удобства и функциональности

филиалов Банка. По мнению клиентов, Банк существенно отстает по уровню

обслуживания от основных конкурентов;

недостаточно эффективные и затратные системы

управления рисками. Большинство из них сегодня являются распределенными,

недостаточно формализованными и плохо масштабируемыми. Также в ряде случаев

баланс между контролем рисков и доходностью слишком сильно смещен в сторону недопущения

рисков. В результате Банк несет высокие расходы на осуществление контроля,

которые не дают ожидаемой отдачи, и недополучает доходы;

слабые стороны корпоративной культуры Банка,

прежде всего избыточный бюрократизм, недостаточная ответственность за итоговый

результат работы Банка и качество клиентской работы, недостаточное стремление к

совершенствованию и развитию;

исключительно низкий уровень производительности

труда. По этому показателю Банк сильно проигрывает не только банкам развитых

стран (ряд которых уже пришли на российский рынок), но и банкам развивающихся

рынков. Основные причины этого: излишняя громоздкость и сложность

бизнес-процессов, низкий уровень специализации и разделения труда; отсутствие

унификации бизнес-процессов в масштабе Банка, что делает невозможным

использование экономии на масштабах и внедрение современных информационных

технологий; низкий уровень автоматизации и большое количество ручного труда;

децентрализация операций и функций поддержки. В результате многие из систем и процессов

Банка плохо масштабируемы, а рост объемов бизнеса не приводит к росту

эффективности.

В конце 2008 года было принято решение внедрить

так называемую Производственную Систему Сбербанка (ПСС). ПСС - это система,

построенная на принципах и инструментах концепции «Бережливого производства +

Шесть сигм».

Внедрение ПСС началось с планирования основных

мероприятий, необходимых ресурсов для развертывания ПСС в конкретном

подразделении. Немаловажную роль играло обучение персонала основным

инструментам бережливого производства. Обучение проводили квалифицированные

тренеры Корпоративного Университета Сбербанка. После обучения в подразделениях

были сформированы команды сотрудников, которые выбирают один-два процесса для

оптимизации. Применяя инструменты бережливого производства, команда

зарисовывает процессы, находит узкие места (потери) в процессе, после чего

анализирует причины, по которым возникают проблемы, вырабатывает решения и

внедряет наработанные решения.

ПСС включает в себя 3 компонента (см. рис. 2.11)

Рис. 2.11 - Составляющие Производственной

Системы Сбербанка

Таким образом, описание и оптимизация

существующих бизнес-процессов является неотъемлемой частью Стратегии развития

банка. Так была создана Система управления процессами (СУП).

Задачей СУП является повышение эффективности

работы Банка за счет формализации всех основных банковских процессов, их

описания и создания механизма контроля и постоянного совершенствования.

Принципы СУП:

Комплексность управления;

Процессы Банка делятся на бизнес-процессы,

процессы управляющие и обеспечивающие, взаимосвязаны между собой, охватывают

всю деятельность Банка.

Клиентоориентированность;

В СУП выделяются сквозные бизнес-процессы,

ориентированные на удовлетворение потребности Клиентов Банка.

Персонализация ответственности за конечный

результат;

У каждого процесса есть Владелец, отвечающий за

достижение всех целевых показателей процесса.

Постоянное улучшение процессов;

СУП содержит механизм постоянного

совершенствования и улучшения процессов DMAIC. Каждый сотрудник Банка несет

ответственность за выявление и своевременную подачу предложений по устранению

недостатков и предотвращению сбоев в реализации процессов.

Стандартизация процессов;

СУП предполагает стандартизацию и унификацию всех

процессов Банка, за счет использования единых стандартов моделирования

процессов, измерения и анализа ключевых показателей процессов Банка

(количественных и качественных).

Основными элементами СУП являются:

процессы Банка;

участники СУП;

внутренние нормативные документы;

организационная структура.

Реализация СУП включает несколько

взаимосвязанных этапов (см. рис. 2.12).

Рис. 2.12 - Этапы реализации Системы управления

процессами

Участники СУП:

Президент, Председатель Правления Банка;

Правление Банка;

Комитет Сбербанка России по процессам и

технологиям;

Кураторы функциональных блоков ЦА и ТБ;

Председатели ТБ;

Владельцы процессов в ЦА;

Организаторы процессов в ТБ;

Менеджеры этапов процессов в ЦА и ТБ;

Подразделение процессов и технологий ТБ.

Документами, регламентирующими функционирование

СУП, являются:

Политика управления процессами Сбербанка

разъясняет основные понятия и принципы СУП;

регламентирует перечень, полномочия и ответственность

участников СУП;

описывает взаимосвязь СУП с внутренней

нормативной документацией, организационной структурой и численностью персонала

Банка.

Регламент СУП Сбербанка

выделяет этапы реализации СУП в Банке;

определяет участников СУП.

Реестр процессов Банка

представляет собой иерархический перечень

процессных областей и процессов Банка, Владельцев процессов.

Пособия «Сделай сам» для Владельцев процессов и

Рабочих групп по моделированию и оптимизации процессов

являются подробными инструкциями и шаблонами для

Владельцев процессов и участников моделирования и оптимизации процессов.

Методика разработки и мониторинга ключевых

показателей процессов

содержит требования к ключевым показателям;

определяет порядок разработки и мониторинга

значений ключевых показателей.

Иерархия этих документов представлена на рис.

2.13.

Рис. 2.13 - Иерархия документов,

регламентирующих функционирование Системы управления процессами ОАО «Сбербанк

России»

Этап 1 - формирование Реестра процессов Банка.

В рамках этапа осуществляется:

определение перечня процессов Банка и Владельцев

процессов Банка (разработка Реестра процессов Банка);

мониторинг и актуализация перечня процессов

Банка и Владельцев процессов Банка (актуализация Реестра процессов Банка);

Назначение Организаторов процессов в ТБ и

Менеджеров этапов процессов ТБ.

Реестр процессов необходим для систематизации

областей деятельности Банка и выстраивания их иерархии. Реестр процессов

Сбербанка составлен в разрезе функциональных блоков. Таких блоков 12:

Розничный бизнес;

Корпоративный бизнес;

Финансовые рынки;

Финансы и риски;

Подразделения, подчиненные Председателю;

Административный блок;

Стратегия, развитие, маркетинг;

Операционный блок;

Информационные технологии;

Подразделения, подчиненные Председателю

(Безопасность);

Территориальное развитие;

Международные операции и финансовые институты.

Реестр процессов по функциональным блокам для

Западно-Сибирского банка приведен в Приложении 1.

Графическая схема, отражающая порядок работ по

этапу 1, приведена в Приложении 2.

Этап 2 - моделирование процессов Банка.

На основе утвержденного Реестра процессов Банка

разрабатываются стандартные модели процессов и этапов процессов Банка. Модель

процесса отображает основные элементы процесса, их взаимодействие и перечень

ключевых показателей процесса.

В рамках этапа осуществляется:

разработка стандартных моделей процессов Банка;

изменение стандартных моделей процессов Банка;

модификация моделей этапов процессов в ТБ.

Модели процессов разрабатываются в соответствии

с едиными требованиями согласно принятым в Банке стандартам моделирования и

утверждаются Комитетом Сбербанка России по процессам и технологиям.

Модели процессов Банка формируются в ЦА,

являются стандартными для всего Банка и не подлежат изменению на уровне

филиалов Банка.

По решению Владельца процесса Банка и при

согласовании с Менеджерами этапов процессов в ЦА допускается модификация

моделей отдельных этапов процессов на уровне ТБ с учетом специфики деятельности

ТБ.

Модель процесса содержит:

Владельца процесса и Организаторов процессов в

ТБ;

входы и выходы процесса;

требования к входам и выходам процесса;

этапы процесса;

Менеджеров этапов процесса Банка и в ТБ;

входы и выходы этапов;

требования к входам и выходам этапов.

Модель этапа процесса представляет собой

графическую схему, которая отражает:

операции в рамках этапа процесса и порядок их

выполнения;

участников этапа процесса и их взаимодействие;

решения, принимаемые в рамках этапа;

данные, формируемые в результате выполнения

операций;

автоматизированные системы, информационные

системы и программное обеспечение, используемые для выполнения операций;

связь этапа с другими этапами и процессами.

Результат работ: актуальные и утвержденные

модели процессов и этапов процессов Банка (включая перечень КП процессов и

этапов процессов), внесенные в ИТ-базу процессов Банка.

Графическая схема, отражающая порядок работ по

этапу 2, приведена в Приложении 3.

Этап 3 - планирование ключевых показателей

процессов (КПП) Банка.

В рамках этапа осуществляется:

определение плановых значений КПП Банка, в том

числе по этапам процессов Банка;

определение плановых значений КПП в ТБ, в том

числе по этапам процессов в ТБ.

Для контроля выполнения процессов, а также

эффективности деятельности участников процессов устанавливаются ключевые

показатели - измерители результата (результатов) процесса, затрат, понесенных в

ходе его исполнения, а также качества его исполнения.

В рамках Системы управления процессами

выделяются следующие группы показателей:

Показатели качества процесса - показатели

процесса, характеризующие степень соответствия результатов процесса стандартам

качества или согласованным требованиям потребителей (постоянство процесса,

стабильность результатов и т.п.).

Показатели результатов процесса - показатели

процесса, характеризующие реализацию запланированных работ по процессу и

уровень запланированных результатов.

Показатели эффективности процесса - показатели

процесса, характеризующие отношение достигнутых результатов к использованным

ресурсам. Показатели эффективности процесса отражают, насколько оптимально

используются ресурсы при достижении необходимого результата.

Перечни и значения показателей процессов

формируются Владельцами процессов Банка, согласуются Управлением банковских

процессов ЦА и Кураторами функциональных блоков ЦА, утверждаются Комитетом ОАО

«Сбербанк России» по процессам и технологиям.

По каждому из бизнес-процессов должно быть

установлено три ключевых показателя (не более и не менее) - показатель

качества, показатель результатов и показатель эффективности (в качестве

показателя эффективности обязательно должна быть удельная стоимость получения

результата).

Для управляющих и обеспечивающих процессов по

решению Владельцев процессов может быть установлено от одного до трех

показателей на процесс (по решению Управления банковских процессов показатель

эффективности в виде удельной стоимости результата может быть не включен в

перечень КПП управляющего или обеспечивающего процесса).

Для каждого этапа должно быть установлено не

менее одного ключевого показателя.

Пример типовых ключевых показателей процессов и

этапов процессов в Приложении 4.

Результат работ: утвержденные значения ключевые

показатели процессов и этапов процессов для каждого процесса Банка, этапа

процесса Банка, процесса в ТБ и этапа процесса в ТБ на плановый период.

Графическая схема, отражающая порядок работ по

этапу 3, приведена в Приложении 5.

Этап 4 - контроль достижения КПП Банка.

В рамках этапа осуществляется:

контроль достижения КПП в ТБ, в том числе

согласование и утверждение временных отклонений значений ключевых показателей

процессов и этапов процессов от утвержденных (плановых);

контроль достижения КПП в ЦА, в том числе

согласование и утверждение временных отклонений значений ключевых показателей

процессов и этапов процессов от утвержденных (плановых).

Результат работ: отчеты о достижении заданных

(плановых) значений КП процессов и этапов процессов по процессам Банка.

Мониторинг значений ключевых показателей

осуществляется Владельцами процессов в соответствии с утвержденной Комитетом

Сбербанка по процессам и технологиям периодичностью. По результатам

ежеквартального мониторинга ключевых показателей в обязательном порядке и, при

необходимости, по результатам ежемесячного мониторинга ключевых показателей,

Владелец процесса разрабатывает и организует исполнение корректирующих

мероприятий, направленных на устранение проблемных зон.

Графическая схема, отражающая порядок работ по

этапу 4, приведена в Приложении 6.

Этап 5- оптимизация процессов в Банке

Графическая схема, отражающая порядок работ по

этапу 5, приведена в Приложении 7.

Этап состоит из пяти шагов:

Выбор процесса для оптимизации

Основаниями для начала работ по оптимизации

процесса являются распоряжение Руководства Банка, инициатива Владельца

процесса, результаты анализа жалоб и предложений Клиентов, отклонения

фактических значений КПП от плановых, высокий уровень операционных рисков.

За основу подходов, определяющих выбор процессов

для оптимизации, приняты представления об «идеальном» банковском процессе,

который:

вносит свой вклад в общее развитие бизнеса Банка

и реализацию его стратегии;

является эффективным с точки зрения

«затраты/доход» и качественным с точки зрения удовлетворения клиентов Банка;

характеризуется приемлемым уровнем (либо

отсутствием) операционного риска.

Наличие проблем в бизнес-процессах и

обеспечивающих процессах (высокие операционные риски, регулярные жалобы

Клиентов и т.п.) является основанием для анализа соответствующих им управляющих

процессов (при наличии) и включения их в перечень процессов к первоочередной

оптимизации.

Критериями выбора процессов для оптимизации

являются:

приоритетность процесса - тип процесса

(бизнес-процесс, управляющий или обеспечивающий процесс) и влияние на

деятельность Банка;

качество и эффективность процесса - статистика

жалоб, претензий, запросов клиентов, оценок по результатам Гембы и т.д.;

риски процесса - количество случаев реализации

операционного риска процесса, величина ущерба от их реализации, а также уровень

IT-рисков процесса.

Создание инфраструктуры

На данном этапе происходит обучение Владельца

процесса методологии и технологии моделирования и оптимизации процессов,

заполнение анкеты процесса, отражающей цель оптимизации, входы и выходы

процесса, предварительный перечень этапов процесса, перечисление подразделений

- основных участников процесса, организация работы рабочей группы (РГ) по

моделированию и оптимизации процесса, обучение членов РГ, формирование плана

работ РГ.

Моделирование процесса и разработка

оптимизационных решений

Формируется модель процесса и модели этапов

процесса «как есть», определяются ключевые показатели и алгоритмы их расчета,

производится поиск оптимизационных решений, формируются целевые модели процесса

и этапов процесса, разрабатывается план внедрения оптимизационных решений.

Более подробно данный этап будет рассмотрен в Главе 3.

Утверждение решений

На этом этапе утверждаются перечень ключевых

показателей процесса, целевая модель процесса и этапов процесса и план

внедрения оптимизационных решений, назначаются Организаторы процессов в ТБ,

менеджеры этапов процесса (если не были назначены ранее).

Внедрение решений и дальнейший контроль

Итогом данного этапа является выполнение плана

внедрения оптимизационных решений на 100 %, проведение регулярного (раз в

полгода) контроля выполнения процесса в соответствии с внедренными решениями.

Результат работ: оптимизированные процессы и

отчеты о проведенных работах по оптимизации процессов Банка [6].

На сегодняшний день ОАО «Сбербанк России»

является абсолютным лидером российской банковской системы. По своим рыночным

позициям, по объему активов и капитала, по своим финансовым результатам и

масштабам инфраструктуры Банк в несколько раз превосходит своих ближайших

конкурентов.

В конце 2008 года была внедрена Производственная

Система Сбербанка. Описание и оптимизация существующих бизнес-процессов

является неотъемлемой частью Стратегии развития банка. Задачей СУП является

повышение эффективности работы Банка за счет формализации всех основных

банковских процессов, их описания и создания механизма контроля и постоянного

совершенствования.

3. ОПТИМИЗАЦИЯ БИЗНЕС-ПРОЦЕССА

«ПРИЕМ ОТ КЛИЕНТОВ ЗАЯВОК НА ВЫПОЛНЕНИЕ/ОТКАЗОВ ОТ ВЫПОЛНЕНИЯ ОПЕРАЦИЙ

ИНКАССАЦИИ»

.1 Характеристика оптимизируемого

процесса

Инкассация - одно из важных направлений

деятельности банка и основа его успешного бизнеса с торговыми компаниями.

Основными стимулами для банка содержать собственную службу инкассации являются

оперативность перевозок денежных средств, необходимость перевозить средства

между собственными подразделениями, интересы клиентов, заинтересованных в дешевом

и качественном обслуживании. Наличие большого числа филиалов также объясняет

необходимость собственной службы инкассации для перевозки денежной наличности

между различными офисами.

Собственная инкассация позволяет снизить расходы

банка на обслуживание растущей терминальной и банкоматной сети, а также

собственных отделений. Терминалы банка установлены в супермаркетах,

развлекательных комплексах и отделениях банка. Расположение платежных

терминалов на территории торговых сетей позволяет минимизировать расходы на

инкассацию собственной терминальной сети. Инкассация также является источником

комиссионного дохода банка. Собственная служба инкассации предоставляет

клиентам возможность инкассирования и доставки денежных средств и ценностей в

удобное для них место и время [21].

Сбербанк обслуживает не только собственную сеть

и своих клиентов, но и другие кредитные организации и их клиентов. Развитие

бизнеса инкассации позволяет увеличить продажи связанных продуктов, таких как:

беззалоговое кредитование под инкассируемую выручку (банк инкассирует розничные

сети, и эти денежные потоки часто служат залогом по кредитам - каждодневный

мониторинг движения денежных средств клиентов позволяет банку быть в курсе их

финансового состояния и оперативно реагировать при угрозе возникновения

проблем), эквайринг, расчетные операции.

Вообще говоря, инкассаторские услуги являются

для банков непрофильным бизнесом, поэтому у банков нет задачи получить за счет

него большую прибыль. Цель - сделать инкассаторскую службу безубыточной. Тем не

менее, наличие собственной службы инкассации при наличии большого количества

банкоматов и отделений банка содержание собственной службы инкассации все-таки

является экономически выгодным.

Учитывая, что филиальная сеть Сбербанка самая

большая в стране, затраты на содержание собственных подразделений инкассации

меньше, чем оплата услуг стороннего перевозчика.

Перспективы Сбербанка оцениваются как одни из

самых высоких на рынке инкассаторских услуг по следующим причинам:

при перевозках ценностей работники подразделений

инкассации Сбербанка используют новейшие мировые технологии, обеспечивающие

безопасность перевозимых ценностей;

перевозки ценностей осуществляются на

современных бронированных спецавтомобилях;

работники подразделений инкассации Сбербанка вооружены

боевым оружием, оснащены современными цифровыми средствами связи, новейшими

средствами индивидуальной защиты;

инкассаторские операции совершают грамотные

работники, успешно прошедшие специальную профессиональную подготовку;

сеть подразделений инкассации ОАО «Сбербанк

России» охватывает всю территорию России и готова оказывать клиентам услуги

инкассации в любом населенном пункте [21].

В масштабах всего Сбербанка сумма инкассируемой

денежной наличности в 2010 году составила 18 959,9 млрд. руб. Доход от операций

инкассации за 2010 год составил 4,445 млрд. руб. (на 7,2 % больше, чем в 2009

г.), или 3,4 % всех комиссионных доходов Банка (в 2009 г. 3,9 %) - третье место

по прибыльности после расчетно-кассового обслуживания физических и юридических

лиц [16].

Помимо традиционных услуг инкассации, с 2010

года клиенты Банка могут воспользоваться новыми услугами, такими как прием и

перечисление выручки клиентов на счета, открытые в других кредитных

организациях, а также доставка монет/банкнот в обмен на банкноты другого

номинала при открытии новых торговых точек клиентов.

В таблице 3.1 представлена информация о

количестве обслуживаемых объектов инкассации ОАО «Сбербанк России» по данным

Интерфакс-ЦЭА на 7 июля 2011 года [20].

Таблица 3.1 - Обслуживаемые объекты инкассации

ОАО «Сбербанк России»

|

Обслуживаемые

объекты

|

Количество

обслуживаемых объектов (шт.)

|

|

Устройства

самообслуживания (УС)

|

21188

|

|

Внутренние

структурные подразделения (ВСП)

|

18694

|

|

Некредитные

организации, в том числе

|

88388

|

|

|

|

Собственные

клиенты банка

|

85820

|

|

Клиенты

других банков

|

2568

|

|

Всего

|

128

270

|

В 2011 году структура подразделений инкассации

Западно-Сибирского банка была оптимизирована. Ввиду низкой рентабельности

подразделения, недостатков системы профессионального обучения инкассаторских

работников и нехватки помещений для размещения службы было принято решение о

закрытии нерентабельного Отдела инкассации Заводоуковского отделения и

укрупнении Отдела инкассации аппарата банка. Таким образом, Отдел инкассации

аппарата Банка теперь охватывает Тюмень и Заводоуковск. В таблице 3.2

представлена информация о количестве обслуживаемых объектов инкассации

Западно-Сибирского банка ОАО «Сбербанк России» на 1 июля 2011 года [6].

Таблица 3.2 - Обслуживаемые объекты инкассации

Западно-Сибирского банка ОАО «Сбербанк России»

|

Обслуживаемые

объекты

|

Количество

обслуживаемых объектов (шт.)

|

|

Тюмень

|

Заводоуковск

|

Всего

|

|

ВСП

|

68

|

53

|

121

|

|

УС

|

107

|

18

|

125

|

|

Клиенты

|

807

|

71

|

878

|

|

ИТОГО:

|

982

|

142

|

1124

|

Учитывая большое количество инкассируемых

объектов и, как следствие, немалый объем инкассируемой денежной наличности,

очевидно, что процессу инкассации должно уделяться особое значение.

В процессе внедрения Производственной Системы

Сбербанка в Управлении инкассации Западно-Сибирского банка ОАО «Сбербанк

России» к оптимизации как наиболее критичные были предложены 3 процесса:

Инкассация денежной наличности клиентов других

кредитных организаций;

Доставка организациям монет в обмен на банкноты,

а также банкнот одного номинала в обмен на банкноты другого номинала;

Прием от клиентов заявок на выполнение/отказов

от выполнения операций инкассации.

Первые два процесса являются для

Западно-Сибирского банка сравнительно новыми (введены в 2010 году), поэтому их

оптимизация была незначительной. Если говорить о третьем, то стоит уточнить,

что данный процесс давно устоялся и на сегодняшний день имеет тот же вид, что и

5 лет назад. Кроме того, с оформления заявки начинается процесс любой

инкассации. Таким образом, наиболее содержательным и интересным для

рассмотрения в дипломной работе нам показалась именно оптимизация процесса

приема от клиентов заявок на выполнение/отказов от выполнения операций

инкассации.

Границы процесса приема от клиентов заявок на

выполнение/отказов от выполнения операций инкассации представлены в виде

диаграммы SIPOC на рис. 3.1.

Рис. 3.1 - Диаграмма SIPOC бизнес-процесса

«Прием от клиентов заявок на выполнение/отказов от выполнения операций

инкассации»

Владелец процесса - Начальник Отдела инкассации.

В первом квартале 2011 года в Отделе инкассации

аппарата Западно-Сибирского банка были проведены замеры затрат времени на

прием, обработку и передачу информации дежурным администратором. Оказалось, что

они составляют 3,5 минуты на одну заявку/отказ. В среднем дежурный инкассатор

обрабатывает 35 запросов в день. Таким образом, трудозатраты составляют 745

часов в год - достаточно высоки.

В Договоре на инкассацию денежной наличности,

образец которого приведен в Приложении 8, указаны следующие обязанности

клиента:

Формировать и передавать подразделению

инкассации Банка в указанный срок заявку на проведение инкассации;

В случае отсутствия необходимости в проведении

операции не позднее указанного срока проинформировать по телефону подразделение

инкассации Банка об отказе от операции;

В случае несвоевременного отказа либо

несвоевременного оповещения об отказе от проведения операции уплатить Банку

неустойку.

Проблема в том, что в Отделе инкассации лишь

одна телефонная линия, которая позволяет дежурному принимать одновременно

информацию только от одного клиента. Помимо звонков от клиентов на нее

поступают еще и внутренние вызовы, с этой же линии совершаются исходящие

звонки. На линии находится только один сотрудник, принимающий заявки/отказы -

дежурный инкассатор. Как следствие, зачастую клиенты не могут дозвониться в

назначенный срок и оставить заявку либо отказаться от инкассации. Следствием

пропуска заявок и отказов являются невыполнение договорных обязательств перед

клиентами, а также порожние заезды бригад на объекты в среднем 1 раз в день.

Учитывая высокую загруженность линий, пропуски

заявок/отказов не могут быть классифицированы как пропуски по вине клиента,

следовательно, банк не может взыскивать неустойку с таких клиентов.

звонков в день по 3,5 минуты каждый - больше

двух часов ежедневно дежурный инкассатор только принимает заявки,

следовательно, на другую текущую работу у него остается на 2 часа меньше

времени.

Из-за неоптимизированной схемы в 2010 году от

услуг инкассации Сбербанка России в пользу основного конкурента отказались

несколько значимых клиентов.

Было принято решение снизить затраты рабочего

времени дежурных инкассаторов на обработку и передачу информации не менее, чем

на 50 %, исключить случаи пропуска заявок/отказов клиентов и создать условия

для взимания платы с клиентов за несвоевременный отказ от операций.

Рассмотрим карту процесса приема от клиентов

заявок на выполнение/ отказов от выполнения операций инкассации «как есть» (см.

рис. 3.2).

Описание процесса было выполнено в программе

Visio 2010 пакета Microsoft Office в виде карты потока создания ценности (VSM).

- Customer Value

Added (этап, добавляющий ценность клиенту)

- Customer Value

Added (этап, добавляющий ценность клиенту)

- Business Value

Added (этап, добавляющий ценность бизнесу)

- Business Value

Added (этап, добавляющий ценность бизнесу)

Рис. 3.2 - Схема процесса «Прием от клиентов

заявок на выполнение/отказов от выполнения операций инкассации» «как есть»

Этапов, не добавляющих ценность, в описанном

процессе нет, поэтому для того, чтобы оптимизировать его, необходимо не

сокращать количество операций, а реорганизовать процесс таким образом, чтобы

минимизировать степень участия сотрудников в процессе и обеспечить возможность

одновременного приема нескольких заявок. Предполагаемым решением является

внедрение автоматизированной системы с функциями многоканального телефона,

автоматического определителя номера, автоответчика для автоматического приема,

фиксации и передачи заявок/отказов дежурному инкассатору.

Таким образом, можно определить сокращаемые

операции процесса (см. рис. 3.3).

Рис. 3.3 - Сокращаемые операции бизнес-процесса

«Прием от клиентов заявок на выполнение/отказов от выполнения операций

инкассации»

Возможные варианты реализации такого

нововведения на рис. 3.4, 3.5.

Рис. 3.4 - Первый вариант оптимизации процесса

«Прием от клиентов заявок на выполнение/отказов от выполнения операций

инкассации»

Рис. 3.5 - Второй вариант оптимизации процесса

«Прием от клиентов заявок на выполнение/отказов от выполнения операций

инкассации»

В ходе рассмотрения вариантов оптимизации

процесса руководством Управления инкассации было принято решение утвердить

второй вариант, который не слишком сильно увеличит стоимость разработки, но

позволит еще больше разгрузить дежурного инкассатора.

На данный момент в Западно-Сибирском банке уже

внедрена IVR-система на базе Avaya. Необходимо доработать ее таким образом,

чтобы исключить участие дежурного инкассатора в процессе приема и обработки

заявок. Для реализации предложенного решения необходимо произвести доработку

системы и сделать так, чтобы система голосовых меню включалась при звонке на

прямой городской номер инкассации, номер клиента определялся автоматически, и в

соответствии с этим выводилось определенное голосовое меню, а также была

возможность связаться напрямую с дежурным инкассатором. Система должна

автоматически регистрировать заявку и отправлять SMS-сообщение руководителю

выезда.

3.2 Расчет экономического эффекта от

оптимизации процесса

Прямой экономический эффект от оптимизации

процесса в Западно-Сибирском банке ОАО «Сбербанк России» рассчитывается как

разность между прямыми доходами и прямыми затратами по оптимизации процесса.

К прямым доходам по оптимизации процесса

относятся:

дополнительная прибыль компании;

эффект от экономии рабочего времени сотрудников;

уменьшение количества порожних заездов.

К прямым затратам на оптимизацию процесса,

относятся:

затраты на доработку и внедрение информационных

систем;

затраты на обучение дежурных инкассаторов;

увеличение нагрузки на сотрудников Управления

технических средств и телекоммуникаций (УТСиТ).

В целях сопоставимости оценок все доходы и

затраты по оптимизации процесса приводятся к годовому исчислению.

Эффект от оптимизации процесса, выражающийся в

улучшении параметров оптимизируемых процессов или их результатов, оценка

которого в денежном выражении невозможна или требует значительных затрат,

рассматривается как косвенный экономический эффект (т.е. не участвует в расчете

прямого экономического эффекта).

При управленческой оценке результатов

оптимизации процесса учитывается как прямой, так и косвенный экономический

эффект.

Прямой экономический эффект от оптимизации

процесса рассчитывается по формуле:

ЭФпр = П - З (1)

где ЭФпр - прямой экономический эффект от

оптимизации процесса, руб.;

П - общая прибыль от оптимизации процесса, руб.;

З - прямые затраты на оптимизацию процесса, руб.

Общая прибыль от оптимизации процесса

рассчитывается по формуле:

П = ДП + ЭФрв + ЭФсб (2)

где ДП - дополнительная прибыль, руб./год;

ЭФрв - эффект от экономии рабочего времени

сотрудников, руб./год;

ЭФсб - эффект от снижения брака и повторной

обработки, руб./год

Дополнительная прибыль;

ДП = (Д - С) × К

(3)

где Д - получаемый доход от операции, руб.;

С - себестоимость операции, руб.;

К - количество операций в год, шт.

В случае установки системы появляется

возможность штрафовать компании за несвоевременный отказ от инкассации и

соответствующий порожний выезд. Незарегистрированных отказов согласно

статистике в среднем 30 в месяц. Не может дозвониться 21 человек, остальные не

оповещают об отказе в соответствии с договором, поэтому банк имеет возможность

штрафовать этих клиентов. Размер штрафа составляет 1500 руб. Себестоимость 1

заезда в среднем 270 рублей (оплата труда инкассаторов, топливо, амортизация,

страховка).

ДП = (1 500 - 270) × 9

× 12

= 132 840 руб./год

Эффект от экономии рабочего времени сотрудников;

Эффект от экономии рабочего времени сотрудников

оценивается методом условной стоимости высвобожденного/высвобождаемого в ходе

ее внедрения рабочего времени сотрудников той категории, для которых внедряется

инициатива, по формуле:

ЭФрв = Эрв × N

× 12

(4)

где Эрв - экономия рабочего времени сотрудника,

мин/год;- стоимость одной минуты рабочего времени сотрудника, руб.

ЭФрв = 3 570 × 3 × 12

= 128 520 руб./год

Экономический эффект от снижения брака и

повторной обработки (уменьшение количества порожних заездов) рассчитывается по формуле:

ЭФсб = С ×

Км ×

12

(5)

где С - себестоимость одной операции, руб.;

Км - среднее количество операций в одном

подразделении, шт./мес.

Себестоимость 1 заезда в среднем 270 рублей

(оплата труда инкассаторов, топливо, амортизация, страховка). Незарегистрированных

отказов и, как следствие, порожних заездов в среднем 30 в месяц. Из них не

может дозвониться 21 клиент. После оптимизации процесса проблема дозвона будет

устранена.

ЭФсб = 270 × 21

× 12

= 68 040 руб./год

Таким образом, прибыль от оптимизации процесса в

первый год равна:

П = 132 840 + 128 520 + 68 040 = 329 400 руб.

Прямые затраты на оптимизацию процесса.

К ним можно отнести:

доработку системы специалистами сопровождающей

компании;

работа специалистов УТСиТ (внедрение и ежегодное

обслуживание);

обучение дежурных инкассаторов.

Прямые затраты на оптимизацию процесса

рассчитываются по формуле:

З = Ствнеш + Ствнут + Зобуч +Опл (6)

где Ствнеш - стоимость доработки системы

специалистами сопровождающей компании, руб.;

Ствнут - стоимость работы специалистов УТСиТ,

руб.;

Зобуч - затраты на обучение сотрудников, руб.;

Опл - затраты на оплату времени обучения

сотрудников, руб.

Доработка системы оценена специалистами

сопровождающей компании в 94 000 рублей.

Работа специалистов УТСиТ потребует

первоначально 18 человеко-часов на внедрение доработки и ежегодно 24

человеко-часа на ее обслуживание.

Рассчитаем затраты на работу специалистов УТСиТ

по формуле:

Ствнут = Звр × N

× 60

(7)

где Звр - временные затраты, человеко-часов;-

стоимость одной минуты рабочего времени сотрудника, руб.

Ствнут = 18 × 4,95

× 60

= 5 346 руб. на внедрение доработки;

Ствнут = 24 × 4,95

× 60

= 7 128 руб. на сопровождение ежегодно.

Затраты на обучение включают в себя обучение

трех дежурных инкассаторов и оплату сотрудникам времени обучения

(непроизводительного времени).

Стоимость 8 часов обучения одного сотрудника

составляет 500 руб.

Итоговая стоимость обучения трех сотрудников

равна:

Зобуч = 5 000 × 3

= 15 000 руб.

Оплата времени обучения рассчитывается исходя из

среднего размера заработной платы дежурных инкассаторов, которая составляет 180

руб./час.

Опл = 180 × 8

× 3

= 4 320 руб.

Обучение сотрудников УТСиТ не требуется, так как

при первоначальном внедрении IVR-системы они уже проходили его.

Таким образом, затраты на оптимизацию процесса в

первый год равны:

З = 94 000+5 346+7 128+15 000+4 320=125 794 руб.

Таким образом, прямой экономический эффект от

оптимизации в первый год составит:

ЭФпр = 329 400 - 125 794 = 203 606 руб.

В бизнес-плане Западно-Сибирского банка на 2013

год запланировано постепенное увеличение количества обслуживаемых точек на 10

%. Предполагается, что на такую же долю вырастет количество заявок и количество

своевременных и несвоевременных отказов от инкассации.

Прямой экономический эффект от оптимизации во

второй год составит:

ЭФпр = 368 172 - 7 128 = 361 044 руб.

Сводный расчет показателей на первые два года

работы системы приведен в таблице 3.3.

Таблица 3.3 - Основные показатели эффективности

после оптимизации процесса

|

Показатель

|

1

год

|

2

год

|

|

Среднее

количество звонков в день, шт.

|

35

|

39

|

|

Количество

дежурных инкассаторов, чел.

|

3

|

3

|

|

Себестоимость

выезда, руб.

|

270

|

300

|

|

Стоимость

1 минуты рабочего времени дежурных инкассаторов, руб.

|

3

|

3

|

|

Стоимость

1 минуты рабочего времени сотрудников УТСиТ, руб.

|

4,95

|

4,95

|

|

Эффект

от экономии рабочего времени дежурного инкассатора, руб.

|

128

520

|

141

372

|

|

Дополнительная

прибыль (штрафы), руб.

|

132

840

|

144

000

|

|

Эффект

от снижения брака (порожние заезды), руб.

|

68

040

|

82

800

|

|

Итого

прибыль, руб.

|

329

400

|

368

172

|

|

Стоимость

доработки системы, руб.

|

94

000

|

-

|

|

Затраты

на работу сотрудников УТСиТ, руб.

|

5

346

|

-

|

|

Затраты

на ежегодное обслуживание специалистами УТСиТ, руб.

|

7

128

|

7

128

|

|

Стоимость

обучения дежурных инкассаторов, руб.

|

15

000

|

-

|

|

Затраты

на оплату времени обучения, руб.

|

4

320

|

-

|

|

Итого

затраты, руб.

|

125

794

|

7

128

|

|

Прямой

экономический эффект (Прибыль - Затраты), руб.

|

203

606

|

361

044

|

Срок окупаемости проекта составляет 5 месяцев.

Косвенный экономический эффект от оптимизации:

снижение длительности процесса с 3,5 мин до 1,6

мин - в 2,2 раза;

снижение затрат рабочего времени дежурных

инкассаторов на обработку и передачу информации на 97 %;

улучшение качества обслуживания клиентов - до

оптимизации удовлетворенность составляла 6 из 10, после оптимизации составит 9

из 10 (по результатам опросов);

сокращение процента непринятых заявок с 3 % до 0

%.

Инкассация подразумевает ответственную операцию.

Риски очень высоки, поэтому крайне важно обеспечить превосходную координацию

каждого процесса, протекающего в Управлении инкассации.

В качестве оптимизируемого процесса был выбран

бизнес-процесс «Прием от клиентов заявок на выполнение/отказов от выполнения

операций инкассации». Была проведена практически полная его автоматизация, что

позволило максимально высвободить рабочее время дежурных инкассаторов. Срок окупаемости

оптимизации составляет 5 месяцев. После проведения расчета экономического

эффекта от внедрения автоматизированной системы было сделано заключение о том,

что проект является экономически эффективным.

ЗАКЛЮЧЕНИЕ

Процессный подход получает все более широкое

признание не только в академических кругах, но и на практике. В отличие от

функционального, который предполагает четкое разделение труда, жесткую

соподчиненность и целью которого является контроль над исполнением сотрудниками

их функций, процессный подход содержит в своей основе стратегию, направленную

на удовлетворение потребностей клиентов, и его целью является не столько

контроль выполнения отдельных функций, сколько контроль результата.

Фокус на бизнес-процессы привел к формированию

новых организационных структур и стал предпосылкой инновационных решений в

области информационных технологий. Однако, в то время как западные компании

форсируют свои усилия по внедрению процессного подхода, многие достижения этой

области остаются без внимания со стороны большинства российских организаций.

Это обусловлено традиционной ориентацией таких компаний на функциональный

подход, нежелание что-то менять в своей организации, если «все и так работает»,

а зачастую просто недостаточная осведомленность российского менеджмента о