Механизм операций банков с пластиковыми карточками

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 Теоретические основы операций банков с пластиковыми

картами

.1 Сущность, виды и классификация банковских пластиковых карт

.2 Банковские операции с использованием пластиковых карт

.3 Платежные системы как материальная основа операций с

пластиковыми картами

ГЛАВА 2 Анализ операций с пластиковыми картами в платежном

обороте России

.1 Механизм расчета пластиковыми картами

.2 Анализ динамики выпуска и структуры расчетов с применением

пластиковых карт в России

.3 Динамика выпуска пластиковых карт в ОАО «МДМ Банк»

ГЛАВА 3 Пути совершенствования расчетов с использованием

пластиковых карт в РФ

.1 Перспективы увеличения объема операций по пластиковым

картам

.2 Направления развития механизмов расчетов пластиковыми

картами и возможности интеграции российских платежных систем

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А Банки по количеству пластиковых карт в обращении

ПРИЛОЖЕНИЕ Б Тор 20 банков по чистым активам

ПРИЛОЖЕНИЕ В Тор прибыльных банков в 2010 году

ВВЕДЕНИЕ

Актуальность дипломной работы. В условиях развития мирохозяйственных

связей происходит процесс интеграции экономик отдельных государств и развития

платежных систем, в частности, в направлении развития безналичных форм

расчетов, которые, в свою очередь, нашли широкое применение в современном мире.

Одним из инструментов безналичных расчетов является пластиковая карта. В

большинстве экономически развитых стран пластиковая карта является неотъемлемым

атрибутом сферы торговли и услуг. Проведение операций с помощью платежных карт

показывает степень интегрированности банковской системы и общества. Достаточно

сказать, что безналичная оплата товаров и услуг в промышленно развитых странах

достигает 90% в структуре всех денежных операций.

Экономисты называют пластиковую карту «услугой века», одним из ключевых

элементов «технологической революции в банковском деле». Поэтому изучение

проблем использования пластиковых карт в России представляется особенно

актуальным, а изучение мировой практики и перспектив развития рынка пластиковых

карт в России приобретают в настоящее время конкретную значимость.

Масштабы и характер использования платежных карт обоснованно

рассматриваются в качестве одного из важнейших индикаторов уровня развития

ритейлового банковского бизнеса. Пластиковая карта - это многоразовый платежный

и кредитный инструмент длительного пользования, обладающий наиболее высокой на

сегодня степенью защиты от подделок и к тому же содержащий идентификационную

информацию о держателе карточки, позволяющий производить проверку его платежеспособности.

В настоящее время пластиковый бизнес - это более 1,3 млрд. выпушенных карт.

Ежегодный мировой оборот превышает 3 трлн. долл. Платежные карты принимаются

более чем 20 млн. торгово-сервисных предприятий. Около полумиллиона банковских

отделений, предоставляющих услуги, проводят операции с платежными картами, а

число банкоматов превысило 700 тыс. Наряду с локальными (национальными)

системами всё более широкое развитие получают международные системы расчетов с

использованием платежных карт. Основная часть мирового рынка пластиковых карт

контролируется двумя крупнейшими компаниями - Visa International и MasterCard

International. Если разделить весь мировой рынок пластиковых карт на сферы

влияния основных игроков - платежных систем, то получится следующая картина: на

платежную систему Visa приходится около 57%, на Europay/MasterCard примерно

26%, на American Express - порядка 13%, и на другие (включая DinersClub и JCB)

- 4%.

Целью дипломной работы является определение направлений совершенствования

механизма операций с пластиковыми картами.

Основные задачи дипломной работы:

изучить теоретические основы операций банков с пластиковыми картами;

рассмотреть механизм функционирования платежных систем, основанных на

использовании пластиковых карт;

провести анализ операций c

пластиковыми картами в платежном обороте России;

определить направление совершенствования расчетов с пластиковыми картами.

Объектом исследования дипломной работы является деятельность ОАО «МДМ

Банка» на рынке операций с пластиковыми картами.

Предметом исследования дипломной работы являются операции с банковскими

пластиковыми картами.

В работе использованы методы системного анализа, стратегического анализа,

методы сбора данных - опросы, наблюдение, изучение периодических изданий.

Основными

источниками, используемыми при написании главы, являются: учебные пособия по

банковскому делу и банковскому маркетингу таких авторов, как Лаврушин О.И.,

Маренков Н.Л., Коробова Г.Г. и др., периодические издания «Управление карточным

бизнесом в банке», «Деньги», «Экономика и жизнь», «Новые известия»;

Интернет-ресурсы: www.cbr.ru, www.rbc.ru, www.klerk.ru, официальные сайты платежных систем.

Структура

дипломной работы. Текст дипломной работы состоит из введения, трех глав,

заключения, списка использованных источников и приложения.

Во

введении обоснована актуальность темы дипломной работы, определены цель и

задачи работы, объект и предмет исследования.

Первая глава работы посвящена изучению основных теоретических аспектов

темы. В первой главе исследуются сущность, виды и классификация банковских

пластиковых карт; рассматриваются операции с использованием пластиковых карт;

определяется роль пластиковых карт в платежной системе России.

Во второй главе проводится анализ динамики выпуска пластиковых карт в

России; анализируется механизм расчетов пластиковыми картами; исследуется

динамика и структура расчетов с применением пластиковых карт.

В третьей главе определяются пути совершенствования расчетов с

использованием пластиковых карт.

В заключении изложены основные выводы по проведенному дипломному

исследованию.

Список использованных источников включает 30 наименований.

ГЛАВА 1. Теоретические основы операций банков с

пластиковыми картами

1.1 Сущность, виды и классификация банковских пластиковых карт

Пластиковые

карты <#"562032.files/image001.gif">

Рисунок 1.1 - Основные преимущества банковских пластиковых карт

К основным преимуществам пластиковых карт относятся:

) надежность. Потеря банковской карточки не означает, что денежные

средства пропали. Карточку могут украсть, вы можете ее потерять, она может

сгореть при пожаре, но Ваши деньги все равно будут благополучно храниться на

банковском счете. Если даже кто-либо и завладеет вашей карточкой, он не сможет

воспользоваться Вашими денежными средствами вследствие надежной защиты;

) удобство. У держателя карточки так же исчезают проблемы, связанные со

сдачей при расчете за товары, услуги или работы. вам не смогут всучить

фальшивые купюры, обсчитать и недодать сдачу, а ваш кошелек не будет распухать

от банкнот маленького достоинства, к тому же не всегда стерильных;

) простота. При выезде за границу у держателя банковской карточки

возникает гораздо меньше проблем, чем при вывозе наличных денег. Карточка

является ключом доступа к денежным средствам на банковском счете, а значит, ее

не надо ее декларировать. Так же отпадает необходимость обмена валюты на

местную, так как при оплате товаров и услуг конвертация осуществляется

автоматически;

) экономия. При совершении валютно-обменных операций за пределами России

снижаются связанные с этим расходы, так как конвертация осуществляется по более

выгодному курсу, чем в обменных пунктах;

) доход. В отличие от наличных денег, которые представляют собой мёртвый

груз, средства, размещённые на счёте в банке, которым пользуется держатель при

проведении операций с использованием карточки, приносят дополнительный доход в

виде процентов на остаток средств;

) контроль. Имея карточку, весьма удобно контролировать семейный бюджет и

вести домашнюю бухгалтерию. Держателю карточки не надо ломать голову,

вспоминая, сколько и на что он потратил, так как всегда можно получить выписку

со счета.

Для организаций особенно интересна возможность использования пластиковых

карт в качестве "зарплатных". При заключении договора с Банком

сотрудники организации получают пластиковые карты, на которые начисляется

зарплата (перевод зарплаты на карты сотрудников осуществляется в течение одного

дня). Преимущества использования пластиковых карт в качестве зарплатных

очевидны:

экономия на комиссии за снятие наличных денег с расчетного счета для

выдачи зарплаты;

экономия затрат на инкассацию;

экономия времени, теряемого сотрудниками при получении зарплаты в кассе;

повышение безопасности организации (отсутствие операций с крупными

суммами наличных средств);

возможность (по необходимости) получения сотрудниками Вашей организации

наличных в любом банке, обслуживающем карты этой системы.

Индивидуальные и корпоративные пластиковые карты предоставляют

пользователю ряд дополнительных возможностей:

одновременно с пластиковой картой может быть выдана телефонная карта,

"привязанная" к счету пластиковой карты. Согласно подписанному

соглашению об оплате Ваших междугородних и международных телефонных разговоров

со счета платежной карты, с него списываются суммы за состоявшиеся разговоры.

При этом не надо оплачивать счета (оплата производится автоматически); тарифы

оператора ниже тарифов ТС и существенно ниже тарифов сотовых компаний; наличие

полной статистики по состоявшимся звонкам на web-сайте компании; возможность

роуминга по России и миру;

помимо телефонной карты, вместе с пластиковой картой Вы можете получить

страховку и дисконтную карту, дающую право на скидки;

полная и точная информация обо всех совершенных с использованием карты

операциях (перечисление точек списания, дат и сумм операций) отражена в выписке

по карточному счету. Наличие выписки позволяет точно проконтролировать расход

средств, что выгодно отличает расчеты пластиковыми картами от операций с

наличными средствами.

Таким образом, практически неограниченные возможности современных

платежных систем открываются при использовании пластиковых банковских карт,

объединяющих в себе преимущества банковского счета и наличных денег [22, c. 19].

Операции с пластиковыми картами открыли новые перспективы финансового

обслуживания клиентов и соответственно расширили возможности получения

банковской прибыли.

С позиции банка-эмитента наиболее серьезными являются вопросы

рентабельности выполняемых услуг. Так, для большинства операций, выполняемых с

помощью карт, требуется несколько лет, чтобы стать прибыльными. Несмотря на

трудности в определении суммы доходов от использования пластиковых карт (так

как эта сфера деятельности банка тесно связана с комплексными услугами), было

определено, что средняя прибыль в сумме вложенного капитала составляет 29,9%.

Доходы карточной программы банка-эмитента складываются из взимаемых с

клиентов:

ежегодной ставки за выпуск карты и обслуживание счета (сервисная ставка);

комиссии за операции выдачи наличных денег;

комиссии за операции безналичной оплаты в коммерческой сети.

Введение карт позволило банкам преодолеть пространственные ограничения по

привлечению и обслуживанию клиентов. Ранее ключевым фактором было

местонахождение банка, наличие у него разветвленной сети отделений, что требует

крупных капитальных вложений.

Карта позволила клиенту совершать операции вдали от банка, рассчитываться

за товары, получать деньги в системе автоматов. Клиент географически не

привязан к банку, что расширяет круг пользователей его услугами. Расширение

клиентуры позволило банкам более интенсивно предлагать дополнительные продукты

и услуги. Такая «перекрестная» продажа (cross-selling) - широко

распространенный прием в практике банков [16, c. 21].

Интерес государства во внедрении расчетов по пластиковым картам очевиден,

поскольку:

) снижаются колоссальные затраты на инкассацию денежных средств, эмиссию

и регенерацию банкнот и монет;

) упрощаются учет движения денег и взимание налогов;

) технология расчетов без участия наличных денег помогает снизить криминогенность

обстановки для предприятий и лиц, работающих с наличностью.

Российской спецификой можно считать высокую степень недоверия участников

расчетов (банками, их клиентами, торговыми предприятиями, центрами авторизации)

и к кредитовым, и дебетовым пластиковым картам. Несмотря на это, специалисты

российских банков предлагают клиентам различные виды карт и при необходимости

схемы расчетов, ориентированные на определенные сегменты клиентуры [9, с.

501-506].

Так, российскими банками предлагаются дебетовые пластиковые карты -

корпоративные и индивидуальные. Индивидуальные банковские пластиковые карты

предлагаются частным лицам в качестве средства платежа и средства накопления.

Корпоративные карты предлагаются исключительно юридическим лицам для оперативных

расчетов с целью сокращения затрат и усиления контроля за расходованием

денежных средств. В узком смысле корпоративные карты - это инструмент для

оперативных нужд предприятия. В широком смысле наличие корпоративной

пластиковой карты предполагает открытие корпоративного счета клиента, к

которому прикрепляются одна или более пластиковых карт для расчетов

командировочных расходов и иных неотложных нужд. Порядок открытия

корпоративного счета идентичен открытию расчетного счета предприятия, по сути

это второй расчетный счет для расчетов по пластиковым картам. Корпоративные

карты компании связаны с одним ее счетом. Карты могут иметь разделенный и

неразделенный лимиты.

В первом случае каждому из держателей корпоративных карт устанавливается

индивидуальный лимит. Второй вариант больше подходит небольшим компаниям и не

предполагает разграничение лимита.

Корпоративные карты позволяют компании детально отслеживать служебные

расходы сотрудников.

Российские банки предлагают своим корпоративным клиентам пластиковые

карты с целью проведения безналичных расчетов и получения наличных средств с

использованием как собственных пластиковых банковских карт, так и пластиковых

карт других эмитентов, в том числе международных и российских платежных систем.

Для улучшения обслуживания большинство банков предлагают дополнительные

услуги владельцам корпоративных и личных карт.

Например:

устанавливают банкоматы на территории предприятий;

бесплатно обслуживают карты;

ежемесячно начисляют проценты на остатки по карточному счету с

последующей капитализацией (представляется некоторыми банками);

предоставляют возможность получения наличных средств в банкоматах и

пунктах выдачи наличных, расположенных в других городах, без взимания комиссии.

Однако наряду с дополнительными услугами предлагаются различные варианты

схем расчетов для привлечения корпоративных или индивидуальных клиентов.

К элементам платежных схем, наиболее распространенных в России, можно

отнести:

ежегодную сервисную ставку;

комиссии за операции с банковскими картами;

по переводу;

снятию наличных денежных средств в банкоматах и пунктах выдачи наличных

собственных и иных банков;

безналичным оплатам за товары и услуги;

размер страхового депозита или неснимаемого (залогового) остатка;

штрафы и всевозможные санкции.

Ежегодная сервисная ставка - фиксированная сумма - взимается один раз в

год «за выпуск карты и обслуживание счета». Возможны варианты даты взимания

этой ставки: 1 января или при перевыпуске новой карты. Последний вариант

удобней для российских банков, поскольку сложилась традиция выпускать карту

сроком на один год. На Западе срок действия карты часто бывает 2 года и даже

больше. В последнее время банки разбивают эту ставку на две отдельные:

собственно ежегодную и дополнительную при выпуске первой карты [21, c. 16].

1.3 Платежные системы как материальная основа

операций с пластиковыми картами

В настоящее время более 200 стран мира используют пластиковые карты в

платежном обороте, что позволяет сделать вывод о том, что пластиковые карты

являются важнейшим элементом так называемой «технологической революции» в

банковском деле. Именно пластиковые карты в ряде случаев выступают ключевым

элементом электронных банковских (и других) систем. Они вышли на передовые

позиции в организации денежного оборота индустриально развитых стран Запада,

постепенно вытесняя чеки и чековые книжки.

В мировой банковской практике использование пластиковых карт является

важным источником прибыли. В США, по некоторым оценкам, по кредитным картам

предоставляется лишь 6% кредитов, выдаваемых банками, но при этом они дают 10%

всего дохода, получаемого этими банками.

Российские банки, активно развивая эту область деятельности, нередко не

отдают себе отчета в том, что речь идет о высокорисковых операциях.

Рассматривая негативные стороны применения карт, обращают на себя

внимание две проблемы: во-первых, объем бумажного документооборота существенно

не снижается и, во-вторых, высок уровень неправомочного пользования карточками,

подделок, мошенничества [11, с. 604 - 613].

В платежной системе России история пластиковых карт была очень

динамичной. Первой платежной картой, появившейся в России (в Советском Союзе)

была карта платежной системы Diners Club.

В 1969 г. Dinners Club и American Express подписали с Госкоминтуристом

СССР агентское соглашение на обслуживание в СССР карточек этих платежных

систем. В 1974 г. аналогичное соглашение было заключено с VISA International, в 1975 г. - с EuroCard/MasterCard, в 1986 г. - с JCB International.

Таким образом, специально созданное при Госкоминтуристе подразделение ВАО

"Интурист" стало обслуживающим агентом этих систем, осуществляя все

необходимые расчеты через Внешэкономбанк СССР. В основном это была работа с

пластиковыми карточками иностранных туристов и бизнесменов.

Именно карты платежной системы Diners Club стали приниматься в системе

магазинов «Березка» в 1969 г. А спустя почти двадцать лет, в 1988 г.

спортсменам советской Олимпийской сборной, направлявшейся для участия в

Олимпийских играх в Сеуле, впервые были выданы карты международной платежной

системы Visa International. Но большого распространения международные карты

тогда не получили. Таким образом, в нашей стране первые шаги по внедрению

системы пластиковых карточек были сделаны в марте 1988 г., когда в Лондоне было

подписано соглашение между советским бюро путешествий ВАО "Интурист"

и международной организацией VISA International для стран Европы, Среднего

Востока и Африки. В соответствии с соглашением "Интурист" стал членом

этой международной организации (несмотря на то, что ВАО не являлось банковским

учреждением), обладающим основными (в том числе и эмиссионными) правами, а

советские граждане получили возможность пользоваться кредитными карточками.

Ответным шагом Euro Card (позднее Europay) International стало избрание своим

членом Внешэкономбанка СССР.

Известно, что с конца 60-х гг. в нашей стране кредитные карточки

использовали только иностранные туристы в качестве средства платежа. В

1988-1989 гг. Сбербанком СССР совместно с заинтересованными ведомствами была

разработана концепция безналичных расчетов населения за товары и услуги на

основе пластиковых карт. По предварительным подсчетам, внедрение данного

проекта стоило бы 10 млрд руб., но он бы окупился в течение одного года [11, с.

619-620].

В 1993 г. в России были создании локальные платежные системы STB

(расчетный банк - «Столичный») и Union Card (расчетный банк - Автобанк),

которые быстро стали лидерами рынка пластиковых карт и долгое время таковыми

оставались. Обе платежные системы активно завоевывали рынок, заключая с банками

договоры на выпуск своих карт. В результате по состоянию на 1998 г.

банками-участниками Union Card стали около 180 банков, за сотню переваливало

количество участников STB Card.

Но карта - это не просто кусочек пластика. Это элемент разнообразных

информационных технологий, причем таких, которые предполагают или локальный,

или международный обмен данными. То есть вполне определенную систему

соглашений. Причем в данном случае не важно, являются ли они соглашениями,

принятыми внутри компании, либо это соглашения, имеющие международный характер.

Без технологий карта не нужна. При этом она совсем не обязательно

используется там, где ее выпустили. Необходимость стандартизации налицо, и она,

естественно, была проведена. Работы по стандартизации продолжаются и сейчас, в

основном они касаются чиповых карт (карт с микросхемой). Если торгово-сервисная

организация просто принимает "сторонние" карты, то ее работникам

карточные стандарты знать, вообще-то, необязательно. Достаточно неукоснительно

выполнять правила приема карты, что важно для защиты от мошенников. Если же

организация сама намерена выпустить карту, то лучше ознакомится с

соответствующими стандартами, пусть поверхностно.

Карты большинства платежных систем были с магнитной полосой. Перспектива

массового выпуска чиповых карт международными платежными системами, а тем более

выработка единого стандарта EMV (стандарт EuroPay/MasterCard/Visa - единый

стандарт для чиповой карты международных платежных систем, выработанный в 1996

г., но активно внедряемый лишь сейчас), была еще неясной. В России по состоянию

на средину 90-х годов прошлого века ситуация с чиповыми картами была непростой.

С одной стороны, сразу несколько компаний-разработчиков стали предлагать свои

решения для построения платежных систем, основанных на чиповых картах (компания

«СканТек», BGS, ЦФТ и др.). Российские банки стали реализовывать на основе их

решений локальные платежные системы, в том числе на базе крупных промышленных

предприятий, выпуская десятки тысяч карт, как правило в рамках зарплатных

проектов. С другой стороны, существовала та же проблема - отсутствие единого

стандарта. В результате карты каждой платежной системы при всех их

функциональной мощности принимались к оплате только в пределах одной платежной

системы. Среди платежных систем на основе карт с микросхемами в свое развитии

наиболее преуспели две - «Сберкарт» (проект Сбербанка) и « Золотая Корона»,

которые каждые своим путем сумели выйти за пределы одного региона и стать

общероссийскими системами по степени охвата регионов.

Сейчас в России происходит становление "индустрии" пластиковых

карточек. Во всем мире в сферу обращения пластиковых карточек вовлечены

миллионы торговых, гостиничных предприятий и предприятий разнообразнейших

услуг; число пользователей таких карточек приближается к 500 миллионам. С

карточками работают почти все банки развитых и развивающихся стран. Анализ

развития этой "индустрии" показывает, что наиболее успешно

развиваются банковские пластиковые карточки. И это понятно, ибо сама по себе

карточка является платежным инструментом, увенчивающим систему, в основании

которой находятся расчетно-платежные отношения, т.е. безналичные расчеты,

осуществляемые на современной технической и технологической базе. Немаловажную

роль играет и ресурсная база банков, позволяющая постоянно развивать и

совершенствовать технологическую и техническую базу. Это, в свою очередь, дает

возможность банкам постоянно совершенствовать и расширять круг услуг,

предоставляемых своим клиентам.

Основная проблема в России - это уменьшение объемов налично-денежного

обращения за счет разных форм и методов безналичных расчетов и его защиты.

Сделать это можно, создав специализированную систему расчетно-платежных

отношений, интегрированную в западноевропейскую расчетно-платежную систему. В

рамках международных систем российские банки могут использовать международные

платежные инструменты; эти же платежные инструменты в рублях могут

использоваться во внутреннем платежном обороте, что, кстати, уже активно

используют ведущие российские коммерческие банки. Это может стать существенным

техническим элементом практической реализации полной конвертабельности

российского рубля.

Прорыв большого объема пластиковых карт в расчетно-платежный оборот не

означает, что другие платежные инструменты стали иметь второстепенное значение

[14].

Таким образом, в России темпы роста рынка пластиковых карт ежегодно

увеличиваются более чем на 50%. Сегодня РФ лидирует по объемам выпуска карт,

обороту в магазинах, общему количеству транзакций среди стран региона СЕМЕА

(Центральная и Восточная Европа, Ближний Восток и Африка), а по некоторым

показателям даже близка к странам Евросоюза. Сверхвысокие темпы роста рынка

определяются также развитием экспресс-кредитных программ, которые перетекают в

сегмент кредитных карт. Рынок платежных карт постепенно становится полем

конкурентной борьбы между российскими банками. Платежные системы и пластиковые

карты сегодня - не просто банковский продукт, а мощный инструмент клиентских

отношений для множества компаний [21, c. 16].

ГЛАВА 2. Анализ операций с пластиковыми картами в платежном обороте

России

.1 Механизм расчета пластиковыми картами

Тысячи людей и многочисленные организации владеют

пластиковыми карточками международных и внутренних платежных систем, локальными

карточками различных банков и не желают расставаться с удобствами, которые

предоставляет «пластик». Пластиковые карточки удивляют нас все больше и больше

своим разнообразием. Интерес к ним стремительно растет. Само по себе владение

пластиковой картой означает уже некий более высокий социальный статус

сотрудника и подчеркивает современный деловой имидж компании.

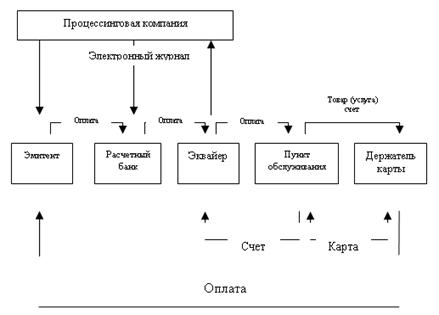

Схематически механизм расчетов при помощи пластиковых

карт показан на рисунке 2.1.

Рисунок 2.1 - Механизм расчетов с использованием

пластиковой карты в локальной платежной системе

Поясним данную схему. Держатель карты, придя в пункт

обслуживания, предъявляет карту к оплате товаров (услуг) либо для получения

наличных денег. Пунктом обслуживания может быть не только торгово-сервисное

предприятие, но и отделение банка либо банкомат - в случае выдачи наличных

денег. Работник пункта обслуживании проверяет подлинность карты и правомочность

держателя распоряжаться ею, используя для этого данные, указанные на самой

карте. Затем он приводит процедуру авторизации, осуществляя запрос эмитенту о

подтверждении полномочий держателя карты и его финансовых возможностей.

Результатом выполнения процедуры авторизации является разрешение или запрет на

совершение операции. Технология авторизации зависит от схемы платежной системы,

типа карты и технического оснащения пункта обслуживания.

Рассмотренный механизм является классическим и лежит в

основе расчетов большинством используемых банковских пластиковых карт в мире,

являющихся магнитными. Но возникают ситуации, когда использование карт с

магнитной лентой нежелательно или просто невозможно.

К примеру, в случае проблематичности или даже

невозможности проведения авторизации в режиме «on-line» из-за отсутствия

надежных высокоскоростных коммуникационных сетей выходом из ситуации является

изменение технологии авторизации» а именно, вместо авторизации в режиме

«ton-line» проведение ее в режиме «off-line».

Проведение данной авторизации предъявляет определенные

требования к карте, а именно: наличие на карте данных о размере расходного

лимита; возможность контролируемого уменьшения значения остатка лимита в

результате авторизации (операция дебетования карты); возможность восстановления

лимита на карте (операция кредитования карты). Для соответствия данным

требованиям карта должна, как минимум, обладать перезаписываемой памятью. В

принципе карты с магнитной полосой допускают возможность подобного

использования. Однако малая емкость памяти, и, главное, слабая степень защиты

от несанкционированного изменения данных, записанных на магнитную полосу,

делает их непригодными для обслуживания в режиме «off-line». Напротив,

смарт-карта в большей степени соответствует необходимым требованиям.

Для проведения «off-line» авторизации смарт-карта

помещается в считывающее устройство POS-терминала, после чего на основе хранящихся в них системных данных между

ними происходит обмен информацией и взаимное опознание. В случае успешного

завершения данной процедуры, держатель вводит ПИН-код, используя POS-терминал,

а работник пункта обслуживания - сумму покупки, после чего сумма покупки

автоматически сличается с остатком лимита на карте.

В случае, если сумма не превышает остаток карта

уменьшает остаток лимита, на данную сумму покупки, а PQS-терминал фиксирует

данные о транзакции. После этого карта возвращается держателю вместе с

экземпляром счета и товаром (либо предоставлением услуги) (рисунок 2.2).

Рисунок 2.2 - Механизм проведения «off-line»

авторизации с использованием смарт-карты

В зависимости от вариантов технической реализации

процесса, в течение дня после проведения операций информация о транзакциях

накапливается либо самим РQS-терминалом,

либо компьютером, к которому терминал подключен, либо специальной смарт-картой

пункта обслуживания, помещаемой в терминал.

Помимо рассмотренного механизма расчетов, в локальной

платежной системе, необходимо рассмотреть механизм использования пластиковой

карты в развитой платежной системе, по масштабам превосходящей локальную.

В такой платежной системе механизм расчетных операций

усложняется за счет разграничения функций эмитента и эквайера, а также

добавления в состав участников расчетного банка и процессинговой компании

(рисунок 2.3).

Самое важное для держателя карточки - это условия, на которых

обслуживается его карточный счет, то есть то, что в банках называется платежной

(расчетной) схемой. А поскольку для клиента определяющим является эта самая

платежная схема, то и для банков грамотное построение привлекательной платежной

схемы является наиважнейшим фактором эффективности карточной программы.

Рисунок 2.3 - Схема организации безналичных расчетов с

использованием пластиковой карты в развитой платежной системе

Все многообразие платежных схем некоторые западные специалисты разделяют

на три большие группы - кредитные, расчетные, дебетные или дебетовые.

Кредитная схема предусматривает нулевой исходный остаток на карточном

счете. Все операции с карточкой записываются на кредит, который держатель

карточки должен погашать на определенных условиях.

Суть дебетной карты в том, что проведенная по ней операция в тот же день

списывается (дебетуется) с банковского счета клиента. Если сумма операции

превышает остаток по счету, то операция не проводится. Естественно, что для

дебитных карт требуется авторизация по каждой операции. Зато сводится к

минимуму риск возникновения несанкционированного кредита.

Банковские пластиковые карты по праву занимают

положение промежуточного платежного инструмента, при расчетах, которыми могут

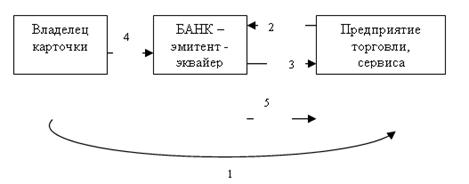

применяться как дебетовые, так и кредитовые переводы.

Кредитовые трансферты имеют место в локальной системе

расчетов (где банк одновременно выступает эмитентом и эквайрером) картами с

магнитной полосой, исполняющих технологию одного сообщения - запрос на

авторизацию с одновременным указанием на списание денежных средств с картсчета

(рисунок 2.4).

Рисунок 2.4 - Схема расчетов и локальной системе с

использованием карт с магнитной полосой

. Оплата покупки (ввод карточки в считывающее

устройство).

2.

Запрос о

платежеспособности клиента.

3.

Подтверждение

платежеспособности.

4-5. Перечисление средств со счета держателя карточки

на счет предприятия торговли, сервиса.

Если не принимать во внимание окончательность платежа,

то расчеты в данной системе возможны при любой платежной схеме, заложенной в

основу, как дебетовыми картами, так и кредитными картами (в данном случае

спустя установленный в договоре срок будет проведена 6 операция - погашение

задолженности держателя карты эмитенту по предоставленному кредиту).

Кредитовые трансферты имеют также место при расчетах

предоплаченными картами, реализация которых возможна исключительно на

смарт-картах, (картах со встроенной микросхемой). В смарт-картах, реализующих

концепции «электронного кошелька», в микропроцессоре хранится баланс доступных

средств. Перед совершением операции он сравнивается с суммой покупки товара,

услуги, запрашиваемого кассового аванса и, в случае положительного результата

проверки, уменьшается на сумму проводимой операции.

Особенностью «электронного кошелька» является то, что

при записи суммы па карту она автоматически списывается с карточного счета на

специальный консолидированный счет, отражающий общий баланс «электронных

кошельков». Информация о совершенных операциях сохраняется в электронном

терминале и передается в систему учета карт как сумма всех операций, которая

впоследствии списывается с данного консолидированного счета, а пользу

получателя средств (рисунок 2.5).

Концепция «электронных кошельков» как финансового

продукта, предполагает определенное ограничение на сумму хранимых в кошельке

средств и использование его для сравнительно мелких платежей, поэтому, как

правили, перед совершением операции не требуется ввод ПИН-кода.

Рисунок 2.5 - Схема расчетов с использованием карт - «электронных

кошельков»

Технологическая схема поддержки операций с предоплаченными

картами должна допускать передачу расчетной информации от эквайрера к эмитенту

в урезанной или агрегированной форме, поскольку платежные системы стремятся

сократить издержки на поддержку операций с незначительными суммами. Расчетная

информация, содержащая минимально необходимую часть транзакций, позволяет

эмитенту просто списывать со своего счета, отражающего общий баланс

«электронных кошельков», суммы, поступающие от эквайеров.

Поскольку карта содержит информацию о состоянии счета

владельца, то операция на не авторизуемые суммы производится в режиме off-line,

т.е. без связи с центром авторизации. Карточка вставляется в специальное

считывающее устройство (POS-терминал), держатель карты на клавиатуре терминала

вводит свой ПИН-кид, а продавец - сумму покупки. Терминал проверяет подлинность

и покупательную силу карты и в случае достаточности средств на счете

производится уменьшение баланса карты на сумму операции. Средства на счет

продавца перечисляются после сеанса связи с банком. Схема расчетов картой со

встроенной микросхемой приведена на рисунке 2.6.

Рисунок 2.6 - Схема расчетов с использованием карты со

встроенной микросхемой

1. Ввод ПИН-кода и суммы покупки.

2.

Идентификация и

проверка платежеспособности карточки.

3.

Списание суммы

покупки с карточки.

4.

Информация о

проведенных операциях.

5.

Обновление

«черного списка».

6.

Реестр операций.

7.

Расчеты между

Банками.

8.

Расчеты

обслуживающего банка с предприятием торговли, сервиса.

9.

Расчеты владельца

карточки с банком-эмитентом.

Расчеты при помощи карт со встроенной микросхемой

значительно ускоряют и упрощают процесс прохождения платежей, не требуют

постоянного использования телекоммуникационных линий связи. Смарт-карты имеют

больше степеней защиты по сравнению с магнитными картами, поэтому более надежны

в использовании. Рассмотренный в работе технический аспект определения

пластиковых карт подвигает автора в дальнейшем к рассмотрению их экономической

сущности.

Главная особенность банковской пластиковой карты как

разновидности системы пластиковых карт состоит в том, что, не являясь деньгами

и независимо от степени технического совершенства, она хранит определенный

набор информации или обеспечивает доступ к базам данных, что позволяет ей

служить одним из прогрессивных средств организации безналичных расчетов в сфере

денежное обращения, способствуя усложнению и усилению динамичности финансовых

услуг.

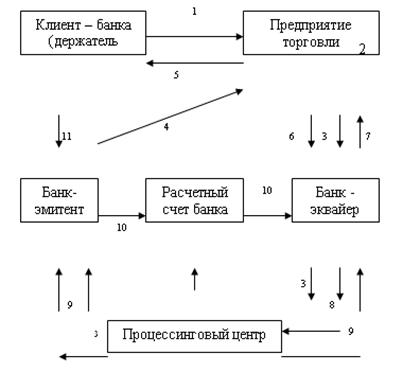

Использование банковской карты для оплаты покупки

(получения наличных денег) становится возможным только после получения

разрешения эмитента (авторизации карты). Покупка товара в торговой сети с

использованием банковской карты осуществляется следующим образом (рисунке 2.7).

Способ авторизации определяется особенностями

(технологией построения) платежной системы и видом банковской карты.

Наибольшее распространение получили карты магнитной

полосой, на которой выделяются три дорожки. Одна из них предназначена для

перезаписи данных во время каждой операции по карте, а две другие используются

для идентификационных целей. Перед выдачей клиенту такой карты на ее

поверхности производится тиснение некоторых идентификационных характеристик:

фамилия, имя, отчество клиента, номер его счета, образец подписи, срок действия

и т.д. Эта же информация заносится на первую и вторую дорожки.

Рисунок 2.7 - Покупка товара в торговой сети с

использованием банковской карты

1. держатель банковской карты предоставляет ее кассиру

для помещения в электронный терминал и набирает свой PIN-код;

2. терминал считывает данные с карты, кассир набирает

с клавиатуры сумму, оплачиваемую держателем;

. терминал осуществляет авторизацию карты, посылая

запрос через эквайера в процессинговый центр и к эмитенту;

4. банк-эмитент подтверждает проведение сделки;

5. терминал списывает сумму покупки с банковской карты и оформляет слип

(он подписывается держателем карты). Одновременно держатель карты получает

купленный товар, экземпляр слипа и ему возвращается карта;

6. в конце каждого рабочего дня торговое предприятие передает слипы,

оформленные за день, в обслуживающий его банк. Они документарно подтверждают

проведенные операции;

7. банк-эквайер проверяет все слипы и перечисляет их общую сумму на

расчетный счет торгового предприятия;

8. эквайер передает в процессинговый центр информацию о сделках с

использованием банковских карт, эмитентом которых он не является;

9. процессинговый центр обрабатывает предоставленную информацию и проводит

ее до сведения участников для проведения ими взаиморасчетов;

10. расчетный банк производит погашение взаимных обязательств

банков-участников, списывая соответствующую сумму с ведущегося у него корсчета

банка-эмитента и зачисляя ее на корсчет банка-эквайера;

11. эмитент списывает сумму покупки с учетом комиссионных со счета своего

клиента.

Таким образом, карта с магнитной полосой используется

лишь в идентификационных целях и не несет информации о текущем состоянии

карточного счета и применяемых ограничениях. Ее технические характеристики

таковы, что она не может нести в себе большой объем информации и имеет низкую

степень защиты от несанкционированного доступа. Подобные недостатки

преодолеваются при использовании следующего поколения карт - смарт-карт.

Смарт-карта хранит в памяти информацию о состоянии

карточного счета и о нескольких последних сделках с картой. Такая карта

многофункциональна, обладает высокой защищенностью от несанкционированного

доступа и позволяет проводить авторизацию в режиме «off-line». В этом случае

непосредственной связи торговой точки с процессинговым центром не требуется. Карта

обменивается информацией с электронным терминалом, и происходит

«распознавание», затем остаток средств по карте уменьшается на сумму покупки. В

результате время для получения авторизации сокращается в несколько раз. В

течение дня торговое предприятие представляет информацию о проведенных

операциях в процессинговый центр. Он формирует реестр платежей по карточным

операциям и доводит его до сведения всех участников. Обычно средства на счет

торгового предприятия зачисляются эквайером в тот же день.

«Internet-banking» можно считать разновидностью

использования технологии «банк - клиент», которая означает прежде всего

управление клиентами своими банковскими счетами не выходя из дому (конторы).

Такая технология в ряде случаев позволяет работать в мультивалютном режиме,

т.е. проводить операции в нескольких валютах (не считая, естественно, операций

в национальной денежной единице).

Используемые в сети Интернет технологии расчетов и

платежей (т.н. цифровые деньги) образуют собой новый сегмент рынка денег. Их

можно условно разделить на 5 видов, первые 3 из которых требуют от клиента

наличия кредитной карты банка, а от продавца - наличия договора с банком о

приеме карт к оплате (рисунок 2.8).

Рисунок 2.8 - Технология расчетов и платежей в сети

Интернет

1.Обмен открытым текстом. Это самый простой способ оплаты в Интернете - с

помощью кредитной карты (как при заказе по телефону), с передачей по Интернету

всей необходимой информации (номер карты, имя и адрес владельца) без каких-либо

особых мер предосторожности. Минусы очевидны: информация легко может быть

перехвачена и использована во вред владельцу карты. Этот способ сейчас

практически не применяется.

2.Использование шифрования информации. Это более защищенный вариант оплаты

с помощью кредитной карты с передачей через Интернет всей информации с помощью

защищенных протоколов сеанса связи. Хотя перехватить информацию во время

трансакции практически невозможно, такая информация находится под угрозой

несанкционированного к ней доступа на сервере продавца. Здесь существует также

возможность подделки или подмены идентификационного номера как продавцом, так и

покупателем.

3. Использование удостоверений. Данный вариант

использования кредитной карты в Интернете гораздо более надежен, так как в этом

случае применяются специальные защищенные протоколы обмена информацией с

использованием удостоверяющих клиента и продавца цифровых сертификатов и

цифровой подписи, исключающие отказ от выполнения условий соглашения и подмену

идентификационных кодов.

4.Клиринговые системы. При использовании клиринга в рамках Интернета клиент

не обязан раскрывать магазину свои персональные и банковские данные. Вместо

этого он лишь сообщает свой идентификатор или свое имя в системе, после чего

магазин получает подтверждение или опровержение оплаты. Фактически

гарантируется оплата магазину, при этом клиент передает свои данные один раз с

помощью хорошо защищенных протоколов (не обязательно через Интернет) в систему,

где они также надежно защищены. Деньги депонируются в системе любым доступным клиенту

способом. Система также эмитирует цифровые сертификаты, идентифицирующие

клиента и продавца, и использует электронную цифровую подпись.

5.Цифровые наличные. Революционным видом расчетов и платежей в Интернете

являются цифровые наличные - очень большие числа (электронные файлы), которые и

играют роль купюр и монет. Современные методы криптографии обеспечивают их

надежную работу. Затраты на функционирование такой системы минимальные. Кроме

того, цифровые наличные могут обеспечить полную анонимность, так как не несут

никакой информации о клиенте, их потратившем. Вариантом цифровых наличных может

быть цифровой чек. Цифровые наличные могут физически базироваться как в

персональном компьютере, так и в smart-карте.

Российские банки в последние годы заинтересовались

возможностями Интернета. Это связано, прежде всего, с тем, что технология

предоставления банковских услуг через Интернет позволяет примерно в 10 раз

уменьшить издержки на выполнение банковских операций.

Системы «банк - клиент» нужны в первую очередь самим

банкам. Не всем, конечно, а тем, кто успешно работает и расширяет свою

клиентскую базу. В то же время оценить финансовую эффективность указанных

систем для банков пока сложно.

С позиций клиентов важнейшее преимущество электронных

банковских услуг - возможность получения любой информации в любое время суток

(наряду с использованием других возможностей). Но в целом для клиентов банков

(как физических, так и юридических лиц), главным фактором, сдерживающим их

вступление в число пользователей подобных систем, остается размер оплаты услуг

системы.

2.2 Анализ динамики выпуска и структуры расчетов с применением

пластиковых карт в России

Несмотря на кризис, количество выпущенных новых банковских карт в

продолжило расти, при этом основной рост, в количественном выражении,

по-прежнему приходится на первую десятку.

По данным 2010 года лидером среди банков по количеству пластиковых карт в

обращении является Сбербанк (приложение А), который выпустил в обращение 51 389

920 карт. Втрое место занимает ВТБ24, однако объем эмиссии ВТБ24 ниже объемов

эмиссии Сбербанка более чем в 7 раз. В число лидеров по обращению входят такие

крупнейшие банки, как Альфа-Банк, Русский Стандарт, Уралсиб, Росбанк и т.д.

Сбербанк также является лидером среди банков по количеству выпущенных

карт по итогам 2010 года. Общее количество эмитированных лидером рейтинга карт

за 2010 год составило 26 162 352 карт. Второе место в рейтинге занимает

Альфа-Банк - 4 215 471 карт, однако объем эмиссии Альфа-банка за 2010 год в 6

раз ниже, чем показатели Сбербанка.

Рейтинги количества выпущенных карт и карт в обращении представлены в

приложении А.

Так, только у одного лидера рейтинга «Сбербанка» количество пластиковых

карт в обращении за полгода выросло на 29,13% и по состоянию на 1 января 2011

превысило отметку в 51 млн. штук. Клиенты банка по-прежнему отдают предпочтение

картам международной системы «MasterCard», количество которых превысило цифру в

17 млн. штук, а вот фирменные «Сберкарты», похоже, теряют свою популярность.

Количество карт этой платежной системы по сравнению с 1 января 2010 года

снизилось почти на 3000 штук.

Неплохой «рывок» продемонстрировал «ВТБ 24», за 6 месяцев увеличив

количество карт в обращении с 5,83 млн. штук до 7,17 млн., что в результате

позволило ему сразу войти в тройку лидеров.

Не секрет, что основная масса выпущенных карт в России приходится на так

называемые зарплатные проекты. Лидерство в этом сегменте бесспорно за

«Сбербанком» - почти 8 млн. штук, выпущенных в 2010 году. По уже устоявшейся

традиции, доля «кредиток» в России не велика и по разным оценкам колеблется в

районе 5-7 процентов от общего количества. Основная масса, естественно,

приходится на крупные города, прежде всего, Москву и Санкт-Петербург, где есть

физическая возможность расплатиться за товар при помощи карты [25].

Количество выпущенных пластиковых карт в России за период 2006-2008 гг.

представлено в таблице 2.1.

Таблица 2.1 - Количество выпущенных пластиковых карт в России в 2008-2010

гг. [29]

|

Показатель

|

На 01.01.2009

|

На 01.01.2010

|

На 01.01.2011

|

|

Выпущено пластиковых карт,

в млн. шт.

|

119,2

|

126,0

|

144,4

|

Динамика выпуска пластиковых карт в России за период 2008 - 2010 гг.

представлена на рисунке 2.9.

Рисунок 2.9 - Динамика выпуска пластиковых карт в России за период 2008 -

2010 гг.

Таким образом, за последние три года наблюдается положительная тенденция

эмиссии пластиковых карт в России.

Наибольший рост эмиссии был продемонстрирован в 2010 году - показатель

выпуска карт был увеличен на 11,46 % по сравнению с 2009 годом. В 2009 году

рост выпуска пластиковых карт составил 10,57% по сравнению с 2008 годом.

Снижение темпов роста в 2008 году объясняется финансовым кризисом,

который оказал существенное влияние на резкое снижение объема выпуска карт в IV квартале 2008 года, поскольку еще в III квартале 2008 года показатели роста

эмиссии были достаточно высокими.

Количество кредитных организаций, осуществляющих эмиссию и эквайринг

банковских карт на 21.04.2011 в России представлено в таблице 2.2.

Таблица 2.2 - Количество кредитных организаций, осуществляющих эмиссию и

эквайринг банковских карт в России на 21.04.2011 года [29]

|

Вид кредитных организаций

|

Количество

|

|

Количество кредитных

организаций, занимающихся эмиссией или эквайрингом банковских карт

|

694

|

|

Количество кредитных организаций-эмитентов

|

666

|

|

Количество кредитных

организаций-эквайеров

|

614

|

Согласно информации Банка России, в среднем по стране за одну транзакцию

российский владелец пластиковой карточки получает в банкомате четыре тысячи

рублей (в Москве - около 5,6 тыс. рублей). При оплате картой покупок в среднем

по России за одну транзакцию списывается около 1,3 тыс. рублей (в Москве -

около 2 тыс. рублей) (рисунок 2.10).

Рисунок 2.10 - Средние размеры транзакций по пластиковым картам в России

Три четверти, а точнее, 76% российского рынка банковских карт приходится

на две международные платежные системы - Visa и MasterCard. Системой Visa,

которая сегодня считается лидером (около 41% российского рынка). При этом в

России карты Visa обслуживаются более чем в 105 тыс. торговых точек и примерно

в 25 тыс. банкоматов.

Развитие рынка кредитных карт в России является одним из приоритетных

направлений бизнеса Visa.

Дебетовые карты Visa являются самыми популярными, надежными и наиболее

широко распространенными картами в России. Дебетовые карты Visa помогают их

владельцам совершать покупки, оплачивать услуги и осуществлять коммерческие

операции в Интернете так же легко, быстро и безопасно, как и при использовании

наличных денег.Electron - самая популярная карта в России и в регионе СЕМЕА в

целом. На конец 2010 года российские банки выпустили 80 миллионов карт Visa, а

объем платежей по ним достиг 28,2 млрд. долларов США.

Система MasterCard, по данным Центробанка, сейчас занимает не менее 35%

отечественного рынка пластиковых карт. По некоторым неофициальным данным, в

России этой системой уже выпущено около 35 млн карт, и, таким образом, доля

рынка, занимаемая MasterCard, приблизилась к показателям Visa.

Объективные показатели по безналичным расчетам за товары и услуги говорят

о динамичном развитии рынка. По данным Центрального банка России за 2009 год,

при общем росте числа эмитированных банками пластиковых карт на 20−30%

общий объем операций увеличился в среднем на 40−50%, а объемы денег,

переведенных гражданами за товары и услуги, минуя наличную форму, - в среднем в

два раза.

Процесс совершения расчетов за предоставленные товары и услуги, а также

получения наличных денежных средств предполагает выполнение нижеследующих

процедур.

Процедура инициирования расчетной или кассовой операции начинается в

момент использования банковской карты ее держателем в пункте выдачи наличных

или в торгово-сервисном предприятии. На основании информации, записанной в

памяти карты, идентифицирующей клиента, формируется и отправляется запрос

авторизации в процессинговый центр. Процессинговый центр, получив

авторизационный запрос, проверяет наличие карты в стоп-листах, по номеру карты

определяет эмитента и пересылает ему запрос. Эмитент, получив авторизационный

запрос, проверяет возможность клиента платить по карте, блокирует указанную в

запросе сумму на карточном счете и дает подтверждение авторизации. В том

случае, если проверки не дали положительного результата (например, требуемой

суммы нет на счете, и лимит кредитования исчерпан), в процессинговый центр

возвращается отказ авторизации с указанием причины. Процессинговый центр,

получив ответ авторизации, пересылает его в пункт приема банковской карты. В

случае положительного ответа на авторизационный запрос клиент получает наличные

деньги или оплаченные товары и услуги.

Процедура обмена платежной информацией между участниками расчетов в общем

виде выглядит следующим образом. Каждый из пунктов приема банковских карт в

конце дня формирует журнал операций за день в виде файла финансового

подтверждения проведенных операций с помощью банковских карт, который

отсылается в процессинговый центр и эквайреру. Процессинговый центр, получив журнал

сообщений, сортирует его и формирует реестр платежей, после чего необходимая

его часть отправляется эмитенту, эквайреру, расчетному агенту.

Процедура расчета включает следующие операции. Расчетный агент отправляет

эмитенту согласно реестру платежей требование по оплате. Эмитент, получив файлы

финансового подтверждения в виде реестра платежей из процессингового центра и

требование по оплате от расчетного банка, снимает блокировку с карточных счетов

клиентов по тем картам, номера которых присутствовали в файле. Затем списывает

указанные суммы с этих карточных счетов и перечисляет их расчетному агенту для

зачисления на свой счет. Расчетный агент на основании полученного реестра

платежей списывает средства со счета эмитента и зачисляет их на счет эквайрера.

Затем расчетный агент отправляет эквайреру извещение о зачислении средств на

его счет. Эквайрер зачисляет денежные средства на счет предприятия, через пункт

приема банковских карт которого была осуществлена операция оплаты по карте.

Эквайрер информирует торгово-сервисное предприятие об операциях по ее счету.

Эмитент информирует клиента, держателя банковской карты, об операциях на

карточном счете [14, c. 9].

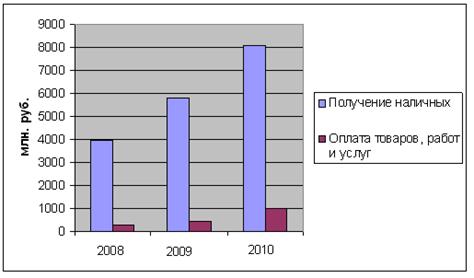

Данные по объемам операций по пластиковым картам за 2008-2010 гг.

представлены в таблице 2.3.

Таблица 2.3 - Объемы операций по пластиковым картам за 2007-2009 гг. [29]

|

Показатель

|

На 01.01.2009

|

На 01.01.2010

|

На 01.01.2011

|

|

Общий объем операций, в

млн. руб.

|

4 248,464

|

6 240,392

|

9 114, 237

|

|

В том числе:

|

|

|

|

|

по получению наличных

|

3 972, 314

|

5 777, 276

|

8 102,556

|

|

по оплате товаров, работ и

услуг

|

276,150

|

463,116

|

1 011,681

|

Динамика изменения общего объема операций с использованием пластиковых

карт за 2008-2010 гг. представлена на рисунке 2.11.

Рисунок 2.11 - Динамика изменения общего объема операций с использованием

пластиковых карт за 2008-2010 гг.

Динамика изменения отдельных видов операций с использованием пластиковых

карт за 2008-2010 гг. представлена на рисунке 2.12.

Рисунок 2.12 - Динамика изменения отдельных видов операций с

использованием пластиковых карт за 2008-2010 гг.

Таким образом, в целом наблюдается устойчивая тенденция роста объемов

операций по пластиковым картам в России.

В 2009 году рост объема операций в целом составил 46,9% (рост объема

операций по получению наличных - 45,4%; рост объема операций по оплате товаров,

работ и услуг - 76,8%) по сравнению с 2008 годом. В 2010 году тенденция также

сохранила положительное значение несмотря на снижение темпов эмиссии карт. При

этом в 2010 году рост объема операций в целом составил 46,1% (рост объема

операций по получению наличных - 40,3%; рост объема операций по оплате товаров,

работ и услуг - 118,6%) по сравнению с 2009 годом [32, c. 23].

Постепенный уход от наличных денег - это нормальное и неизбежное условие

жизни экономически развитого общества. Да, нам пластиковые карты прививали

добровольно-принудительно, мы привыкали к ним долго и трудно, тем не менее только

так можно контролировать денежные потоки, бороться с отмыванием криминальных

денег и «серыми» зарплатами. В экономически развитых странах такая система

работает отлично и себя оправдывает на сто процентов.

Расчеты с использованием пластиковых карт набирают популярность среди

новосибирцев медленнее, чем хотелось бы банкирам.

По итогам первого квартала 2011 года оборот по эквайрингу составил лишь

5,8 млрд рублей, что почти в 16 раз меньше, чем оборот наличных средств (92

млрд рублей). Население все еще боится оплачивать товары и услуги картами, а

ритейлеры неохотно устанавливают терминалы. Однако банкиры уверены, что вскоре

доля эквайринга значительно возрастет.

По в январе-марте 2010 года новосибирцы потратили 92,186 млрд рублей, а

вот картами расплатились лишь на 5,8 млрд рублей, что составляет лишь 6,2% в

общем обороте наличных средств. В первом квартале по сравнению с аналогичным

периодом прошлого года оборот по эквайрингу вырос на 58,7%.

Банкиры объясняют небольшой объем таких операций особенностями российского

менталитета. Население до сих пор не привыкло к картам. В настоящий момент

более 50% новосибирцев, получая заработную плату "на карточку",

предпочитают сразу же полностью обналичить ее. Такая позиция объяснима. Ведь

население с невысокой заработной платой привыкло отовариваться в дискаунтерах,

а также на рынке или в ларьках, где нет терминалов для расплаты банковскими

картами [7].

По количеству пластиковых карт в обращении на 1 января 2011 года

«Сбербанк» прочно удерживает верхнюю строчку рэнкинга, обгоняя ближайшего

«конкурента» по этому показателю - «ВТБ 24» почти в 7 раз. Количество

пластиковых карт в обращении у «ВТБ 24» составляет чуть менее 7.2 млн. штук,

что, впрочем, соответствует второму месту. Замыкает тройку лидеров

«Альфа-Банк», аналогичный показатель которого составляет почти 7.1 млн. штук,

увеличившись за истекший год на 19.74%.

Что

же касается платежных систем

<#"562032.files/image013.jpg">

Рисунок 2.13 - Структура акционеров ОАО «МДМ Банк»

Миссия МДМ Банка - быть уважаемым и успешным универсальным финансовым

институтом, который завоевывает лидирующие позиции на рынке, следуя мировым

стандартам оказания банковских услуг и принципам корпоративной этики.

МДМ Банк придерживается сбалансированной бизнес-модели - финансовое,

розничное и корпоративное направления занимают равный объем в структуре

активов, что обеспечивает финансовую независимость от колебаний отдельных

рынков и стабильный рост на ключевых направлениях деятельности.

Корпоративному

бизнесу МДМ Банк предлагает схемы финансирования

<#"562032.files/image014.gif">

Рисунок 2.14 - Динамика выпуска пластиковых карт в ОАО «МДМ Банк»

В 2010 году Банк выпустил 517,1 тыс. карт, что на 73,2% больше, чем

результат 2009 года. Однако по сравнению с 2008 годом в 2009 году выпуск пластика

заметно уменьшался (на 22%), что связано с финансовым кризисом и резким

уменьшением объемов эмиссии кредитных карт.

ГЛАВА 3 Пути совершенствования расчетов с

использованием пластиковыми картами в РФ

3.1 Перспективы увеличения объема операций по пластиковым картам

банковский пластиковый карта

Очень скоро на каждого гражданина России, от грудного младенца до

пенсионера, будет приходиться по одной банковской карточке. В соответствии с

данными, опубликованными на сайте Центрального Банка Российской Федерации, на 1

января 2011 года в стране эмитировано 144,4 млн. различных платежных карт. Для

сравнения: в начале 2010 г. данный показатель не превышал 126 млн, а к началу

2009 г. было выпущено всего 119,2 млн карточек.

На конец 2010 года объем операций по банковским картам превышает 3269,6

млн. руб. Банковский пластик международных и российских платежных систем

эмитируют 688 кредитных организаций, то есть более половины всех кредитных

учреждений страны. По валовому количеству, т.е. по числу карт на душу населения

(0,8 карты), Россия вплотную приближаемся к таким странам, как Германия и

Франция (1,2 и 1,3 карты на человека соответственно).

Количество устройств, расположенных на территории России и

предназначенных для осуществления операций с использованием и без использования

платежных карт, на 01.01.2011 составило 155134 шт.

В настоящее время более 80% российского рынка платежных карт по

количеству и объему операций, равно как и по клиентской базе, занимают карты

международных платежных систем Visa, MasterCard (таблица 3.1).

Таблица 3.1 - Показатели деятельности платежных систем в России

|

Название платежной системы

|

Количество эмитированных

карт на 01.07.2010

|

Количество клиентов на

01.07.2010

|

Объем операций за первое

полугодие 2010, в %

|

|

Visa

|

68 090

|

51 579

|

60,36

|

|

MasterCard

|

56 348

|

46 307

|

25,53

|

|

Золотая Корона

|

7 669

|

6 629

|

3,96

|

|

ОРПС

|

3 699

|

3 220

|

5,57

|

|

STB Card

|

3 486

|

2 828

|

0,74

|

|

Union Card

|

1 509

|

1 404

|

1,23

|

|

Другие

|

3 599

|

3 224

|

2,60

|

Ориентированность российского рынка на выпуск и обслуживание карт

международных платежных систем ответственные лица Центробанка объясняют

следующими причинами:

более развитой инфраструктурой приема платежных карт международных

платежных систем как на территории нашей страны, так и за ее пределами. В

России карты платежных систем Visa и MasterCard принимают к обслуживанию почти

все банкоматы, пункты выдачи наличных и электронные устройства (удельный вес в

общем количестве составляет около 90%);

развитие отечественных платежных систем сдерживают отсутствие совместимых

программно-технических средств, различие в технологии обработки операций.

Действительно, сегодня на территории России существует более 40 одноэмитентных

платежных систем, функционирование которых базируется на различных

технологических платформах.

Вместе с тем, несмотря на ориентированность кредитных организаций на

выпуск карт международных платежных систем, почти все операции с их

использованием совершаются на территории Российской Федерации. В этой связи

актуальным вопросом является создание национальной системы платежных карт.

В то же время уже сегодня можно уверенно говорить о том, что экстенсивный

путь развития банковского пластика постепенно заканчивается. О снижении темпов

роста этого сегмента банковского бизнеса свидетельствует следующая статистика.

В 2006 г. рост численности платежных карт превысил 50%, в 2007 г., он оказался

чуть выше 36%, а по итогам первого полугодия 2008 г. данный показатель составил

всего 8%, по итогам всего 2008 г. прирост валового объема эмиссии банковских

карт не превысил 12% [24, c.65].

Ошеломляющий рост эмиссии, наблюдаемый в прошедшие годы, стал возможен

благодаря агрессивному внедрению так называемых зарплатных расчетных проектов.

Неудивительно, что доля расчетных (дебетовых) карт в общем объеме эмиссии

составляет 91%. Подобная «расстановка сил» дает основания некоторым экспертам

рынка предположить, что наиболее перспективным сегментом карточного бизнеса в

России в ближайшее время может стать выпуск кредитных карт. Некоторые всерьез

говорят о предстоящем «буме кредиток».

Вполне возможно, что доля кредиток в общем объеме выпуска будет

постепенно и ненамного увеличиваться. Тем не менее, с учетом повышения ставок и

ухудшения условий кредитования, слабо верится, что данные продукты будут

востребованы рынком. Скорее всего, они сразу же попадут в категорию так

называемых «спящих карт».

В то же время до сих пор на российском рынке довольно скромно

представлены «доходные карты» (по которым начисляется процентный доход,

сопоставимый с доходом по банковским депозитам). Подобные «проекты» довольно

популярны среди населения, однако сами российские банки пока слабо

заинтересованы в их продвижении.

По данным Банка России, по состоянию на середину 2010 г. более половины

всех эмитированных банковских карт в стране оказались «спящими». К такой

категории регулятор относит карты, по которым в отчетный квартал не было

проведено ни одной операции.

Между тем у российских платежных систем самый высокий процент активных

карт - 60-70%. Для сравнения: у системы Visa, по данным ЦБ, чуть более 55%, а у

MasterCard активно всего 33,4%.

Подобное соотношение объясняется довольно просто. Дело в том, что

российские операторы активно продвигают именно зарплатные проекты. По понятным

причинам «спящих» среди зарплатных карт относительно немного. Если только, к

примеру, работник не увольняется с предприятия задолго до окончания срока

действия карты.

Кроме того, очень часто банки используют рекламный ход для увеличения

эмиссии - клиенту выпускается Visa и в подарок - MasterСard или наоборот. В

этом случае вероятность того, что вторая карта будет активирована, также крайне

мала.

Карты международных платежных систем некоторые банки вообще выдают

бесплатно. Между тем, как показывает опыт, мотивация к использованию «покупных»

карт у клиента гораздо выше, чем у владельца подарочных карт. К тому же

качественные характеристики подобных подарков, как правило, оставляют желать

лучшего.

Во всех вышеперечисленных случаях речь идет уже даже не о «спящих», а о

«мертвых» картах. К последним, помимо всего прочего, относится коллекционный

банковский пластик, хотя сама по себе пластиковая карта вообще-то является

собственностью банка-эмитента. Однако возвращать эту «сувенирную продукцию» в

банк не намерена ни одна из сторон [34, c. 23].

Кризис заметно повлиял как на само развитие объема операций по пластиковым

картам, так и на его перспективы.

Первые проявления кризиса почувствовали держатели банковских карт

некоторых кредитных организаций, когда ряд торгово-сервисных предприятий

перестал принимать их «пластик». Например, во многих магазинах появилась

табличка «Банковские карточки временно не принимаются», а в отдельных магазинах

стали принимать карты только определенных банков (Сбербанк, ВТБ и Альфа-Банк).

В магазинах это объяснили тем, что «мы до сих пор ждем деньги на нашем

расчетном счете по оплатам некоторых покупателей». Правда, обещали, что это

временно.

Обещания магазины сдержали, карты вновь стали принимать. Однако стало

понятно, что кризис может затронуть не только внезапно потерявших работу

ипотечных заемщиков, но и тех, кто никому не должен, а просто пытается

расплатиться по счету дебетовой картой.

Когда в магазинах, кафе и на заправках персонал отказывается принимать

банковские карты, объясняется это просто: временные и технические проблемы. Как

правило, часто отказ от оплаты по карте действительно объясняется техническими

сложностями (не работает терминал, плохая связь, слетело программное

обеспечение и т.д.). Но есть и другие причины. Магазины на всякий случай

перестраховываются от возможных неплатежей.

Но в банках уверены, что никакого кризиса доверия к расчетам по картам

нет. На данный момент не наблюдается сколько-нибудь серьезного роста уровня

отказа торговых точек от приема банковских карт, чтобы говорить об этом как о

явлении, оказывающем влияние на рынок. Данная ситуация говорит не о наметившейся

тенденции, а скорее о единичных случаях, которые стали реакцией на быстрое

изменение ситуации на рынке. Речь не идет о массовом изменении подхода к

расчетам по пластиковым картам со стороны ритейлеров. Это опять же связано с

ноябрьским ажиотажем, когда у финансовых институтов были задержки платежей, -

торговые точки (и тем более крупные, с большим оборотом) боялись, что не

получат от банков возмещение по операциям вовремя или не получат вообще.

Причиной всему было множество слухов, списки «черных банков» и информационный

голод. Сейчас ситуация полностью нормализовалась.

По мнению аналитиков, все скоро будет даже очень наоборот - кредитные

организации сами станут отказываться от ритейла. Можно с уверенностью говорить,

что банки в ближайшей перспективе будут предъявлять торговым точкам более

жесткие требования для того, чтобы устанавливать эквайринговое оборудование для

приема карт. Например, увеличивать минимальный месячный оборот по картам. Таким

образом, это приведет к тому, что неэффективные с точки зрения банков торговые

точки не смогут принимать к оплате карты. Но ощутимого влияния на рынок это не

окажет.

Пока же банкам приходится упрашивать магазины использовать карты.

Большинство торговых точек без проблем соглашается на безналичный расчет, но в

некоторых из них предпочитают наличные. Владельцы данных магазинов ссылаются на

проблемы чисто технического характера. Однако причины могут быть и другие. В

условиях финансового кризиса руководство торговых точек задумалось о рисках,

связанных с безналичными платежами. Во-первых, нет гарантии, что банк,

выпустивший карту, перечислит деньги за покупку или услугу. Во-вторых, когда

торговым сетям стало труднее получить кредиты, они заинтересованы как можно

быстрее получить деньги хотя бы за проданный товар. Увеличение наличных

операций в условиях финансового кризиса - явление вполне закономерное. Но,

скорее всего, это ненадолго. Со временем уровень безналичных платежей как

минимум наверстает упущенное. Более того, по словам экспертов, тенденция к

росту безналичных платежей сохранится.

Банкиры успокаивают: финансовая система располагает достаточной

ликвидностью, никаких задержек с проведением операций не наблюдается. Но бизнес

продолжает волноваться. Хотя у него есть страховка - сами платежные системы

доведут обязательства до успешного завершения. Например, MasterCard гарантирует

осуществление расчетов по принятым операциям по картам платежной системы

независимо от финансового состояния банка, выпустившего карту. Если торговая

точка отказывается принять карту, ее держателю нужно обратиться с жалобой в

банк-эмитент, который направит информацию в платежную систему MasterCard.

Вряд ли можно ожидать возврата на расчет наличными, волна недоверия и

волнений за возможное неполучение от банков возмещения денежных средств за товары,

услуги, предоставленные торговыми точками, прошла, уверены банкиры: банки

показали клиентам возможность удерживать это направление бизнеса на прежнем

уровне. Весь мир движется в сторону безналичных расчетов и удаленных операций,

в связи со стремительным темпом жизни и нехваткой времени во многих случаях

карта является единственным способом получить те или иные услуги не отходя от

рабочего или домашнего компьютера.

Сегодня первые отголоски кризиса затихают, а возникшие было проблемы уже

решены и ушли на второй план. Большинство сетей возобновило обслуживание.

По-другому и не могло быть. Тем более что, по оценкам экспертов, именно

карточное кредитование станет приоритетным для российских банков после начала

финансовых волнений. В существующих экономических условиях кредитные карты

становятся одним из приоритетных продуктов для всех банков, поскольку позволяют

размещать средства на короткие сроки под более высокий процент, чем, например,

по автокредитам.

По последним данным, можно констатировать замедление роста

потребительского кредитования. Это обусловлено в первую очередь ужесточением

банками требований к потенциальным заемщикам, ростом тарифов, а также уходом с

рынка осторожных клиентов, которые в условиях возможного сокращения рабочих

мест работодателем или иных финансовых проблем погасили долг и закрыли

кредитные карты. Также одним из возможных факторов снижения рынка кредитных

карт можно считать установление лимитов операций по кредитным картам

банками-эмитентами. Вероятно, в краткосрочной перспективе тенденция снижения

объемов кредитования по кредитным картам продолжится.

Мировой финансовый кризис затронул все виды деятельности, не обошел он и

пластиковый бизнес. С сокращением рабочих мест и в ряде случаев целых компаний

рост эмиссии пластиковых карт в конце 2008-го - начале 2009 года заметно ниже,

чем за аналогичный период предыдущих лет. Однако рост не остановился. Ряд

крупных компаний продолжает активный прием новых сотрудников, увеличивая

эмиссию зарплатных карт. Кроме того, в крупных банках, в том числе и

Промсвязьбанке, наблюдается ощутимый прирост числа зарплатных организаций,

которые ранее находились на обслуживании в небольших банках. Таким образом,

можно отметить, что пластиковый, как и другие виды банковского бизнеса,

смещается в сторону крупных банков.

Российский рынок кредитных карт продолжит развиваться в отличие от рынков

многих европейских стран, уже достигших насыщения и также испытывающих

негативное влияние мировой финансовой конъюнктуры. Зато есть безусловный плюс

кризиса - банки стали делать акцент не на количество выпущенных кредитных карт

или привлечение новых клиентов, а в большей степени на эффективность управления

рисками и повышение качества кредитных портфелей. О кредитках, тысячами

рассылаемых по почте, россиянам придется забыть.

Сегодня для рынка характерна тенденция ужесточения требований к клиентам.

Те группы заемщиков, которые еще недавно без проблем проходили скоринговую

оценку, сегодня относятся к категории повышенного риска, что может влиять как

на решение о выпуске карты, так и на размер кредитного лимита. Если говорить

про ставки, то многие банки не просто ввели увеличенные проценты по карточным

продуктам для новых клиентов, а задним числом подняли их по уже выпущенным

картам (МБРР, "Авангард", Юникредит Банк). Как правило, кредитные

организации подняли ставки на 3-9%. Впрочем, ряд крупных финансовых институтов,

таких, как РБР, МКБ, НОМОС-банк, ставки пока не подняли и не собираются.

По мнению банковских аналитиков, рынок станет ровнее. Те банки, которые

будут представлять кредитные карты как ссудный продукт, будут отличаться

следующими характеристиками: довольно ограниченные суммы кредитных лимитов,

очень серьезная проверка заемщика, примерно одинаковые процентные ставки,

усиление неценовых методов в конкурентной борьбе. Сам мировой кризис повлиял на

российский рынок незначительно, поскольку основной объем банковских карт в

России - зарплатные, они являются не кредитным, а транзакционным инструментом,

и наличие или отсутствие транзакций по картам никакого серьезного влияния на

рынок в разрезе продуктов или эмиссии карт не оказало. Можно отметить, что

нездоровый ажиотаж населения, повлекший за собой отток денег из российских

банков, заставил некоторые банки изменить условия по кредитным банковским

картам и ограничить лимит выдачи наличных по дебетовым картам. И если повышение

ставок по кредитным картам - вынужденное долгосрочное решение, то ограничение

лимитов на выдачу наличных - исключительно временная мера [30].

Карточный рынок - крупный, но не единственный межбанковский финансовый

рынок страны. Прочие рынки (межбанковские платежи, денежные переводы, фондовый

рынок, межбанковское кредитование и т.д.) успешно работают без участия

международных организаций, по национальным правилам, процедурам и технологиям и

без дополнительных выплат комиссий иностранным организациям, без депонирования

средств в зарубежных банках в обеспечение гарантий взаиморасчетов.

Участники карточного рынка накопили сегодня достаточный опыт разработки

карточных продуктов, внедрения самых современных технологий для построения

платежных систем. Решения могут приниматься более обоснованно, чем это делалось

на начальной стадии развития рынка. В качестве приоритетных сегодня ставятся

вопросы экономической эффективности, прозрачности, предсказуемости и более полного

соответствия запросам участников рынка, национальным интересам и национальному

законодательству.

В настоящее время все операции на внутреннем карточном рынке вполне могут