Распределение и использование прибыли на предприятии

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. РАСПРЕДЕЛЕНИЕ И

ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

. Методы распределения

прибыли предприятия. Влияние организационно-правовой формы предприятия на

процесс распределения прибыли

. Состав фондов

потребительного характера, формируемых за счет прибыли в распоряжении

предприятия, и направления их использования

. Состав фондов

накопительного характера, формируемых за счет прибыли, и направления их

использования. РАСЧЕТНАЯ ЧАСТЬ

. Задача № 1

. Задача № 2

. Задача № 3

. Задача № 4

. Задача № 5

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы исследования определяется развитием и

совершенствованием механизма функционирования предприятий в условиях

трансформационных преобразований рыночного характера в российской экономике.

Важная роль в обеспечении всесторонней интенсификации производства и

повышения его эффективности принадлежит прибыли.

Сложность формирования и использования прибыли как экономической

категории товарного производства зависит сегодня от многих факторов, связана с

развитостью товарно-денежных отношений и форм собственности, а также вызвана

тенденциями к унификации мирового хозяйства. Высокие темпы движения

международных капиталов, развитие транснациональных корпораций привело к

необходимости разработки финансовых систем, что требует новых методологических

подходов к формам и границам использования прибыли.

Сегодня анализировать и сравнивать прибыль, этот важнейший показатель,

характеризующий экономическую эффективность деятельности предприятия,

становится все более актуальным для аналитиков, инвесторов, кредиторов,

регулирующих и контролирующих органов.

В этой связи возрастает актуальность исследований, посвященных вопросам

распределения прибыли с учетом особенностей хозяйствования субъектов рыночной

экономики.

Цель исследования - теоретическое обоснование роли финансового

регулирования процесса использования прибыли в системе финансов предприятия,

практические рекомендации по поводу рационализации этих процессов в сегодняшних

условиях хозяйствования.

В соответствии с этим в курсовой работе поставлены следующие задачи:

· проанализировать существующие методы распределения прибыли;

· охарактеризовать состав фондов потребительного характера,

формируемых за счет прибыли в распоряжении предприятия, и направления их

использования;

· определить состав фондов накопительного характера,

формируемых за счет прибыли, и направления их использования;

· сделать расчетную часть на основании изученного материала.

Предмет исследования - финансы предприятия.

Объект исследования - прибыль как показатель эффективности деятельности

предприятия и источник интенсификации производства, отношения, возникающие по

поводу распределения прибыли, а также процесс использования прибыли

предприятий, возможности его конструктивной рационализации в отечественной экономике.

Курсовая работа в соответствии с целью и задачами исследования состоит из

введения, текстовой части, расчетной части списка использованной литературы.

I. РАСПРЕДЕЛЕНИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

1. Методы распределения прибыли предприятия. Влияние

организационно-правовой формы предприятия на процесс распределения прибыли

Механизм воздействия финансов на хозяйство, на его экономическую

эффективность находится не в самом производстве, а в распределительных денежных

отношениях. Характер их воздействия на производство зависит от того, на сколько

конкретная система распределения, формы и методы ее организации соответствует

объективным потребностям общества, уровню развития производительных сил,

экономическим интересам государства, предприятий и каждого отдельного

работника. При нарушении этого соответствия процесс повышения эффективности

производства начинает сдерживаться.

Распределение прибыли является составной неразрывной частью общей системы

распределительных отношений и, пожалуй, на уровне с распределением дохода

физических лиц самой главной.

Получая прибыль, предприятие решает задачи ее использования. Характер

направлений использования прибыли отражает стратегические задачи предприятия.

Конкретные формы и методы распределения прибыли постоянно видоизменяются

и развиваются с ростом общественного производства и с изменением задач, стоящих

перед экономикой.

Распределение и использование прибыли является важным хозяйственным

процессом, обеспечивающим как покрытие потребностей предприятия, так и

формирование доходов государства.Прибыль распределяется между государством,

собственниками предприятия и самим предприятием (рис. 1.1).Пропорции этого

распределения в значительной мере воздействуют на эффективность деятельности

предприятия как позитивно, так и негативно.

Рис. 1. Распределение балансовой прибыли предприятия

Методы распределения прибыли должны способствовать решению следующих

задач:

· укреплению доходной части государственного бюджета;

· обеспечению хозяйственной самостоятельности предприятий;

· обеспечению социально-экономического развития предприятия;

· повышению эффективности производства.

Распределение зависит от многих факторов. В период технического

перевооружения и модернизации производства, освоение новых видов продукции и

новых технологий предприятие крайне нуждается в финансовых ресурсах, и

предоставить их должны в первую очередь собственники. Однако это не означает,

что они должны отказаться от своих ожиданий и не получать доход на вложенный

капитал.

В зависимости от объективных условий общественного производства на

различных этапах развития отечественной экономики система распределения прибыли

менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли

как до перехода на рыночные отношения, так и в условиях их развития является

оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и

остающейся в распоряжении хозяйствующих субъектов.

В рыночной экономике предприятия имеют право использовать полученную

прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным

вычетам, налогообложению и другим направлениям в соответствии с

законодательством.

Таким образом, возникает необходимость в четкой системе распределения

прибыли, прежде всего, на стадии, предшествующей образованию чистой прибыли

(прибыли, остающейся в распоряжении предприятия).

Экономически обоснованная система распределения прибыли в первую очередь

должна гарантировать выполнение финансовых обязательств перед государством и

максимально обеспечить производственные, материальные и социальные нужды

предприятия.

Объектом распределения является налогооблагаемая прибыль предприятия. Под

ее распределением понимается направление прибыли в бюджет и по статьям

использования на предприятии. Законодательно распределение прибыли регулируется

в той ее части, которая поступает в бюджеты разных уровней в виде налогов и

других обязательных платежей. Определение направлений расходования прибыли,

остающейся в распоряжении предприятия, структуры статей ее использования

находится в компетенции предприятия.

При распределении прибыли предприятия необходимо учитывать основные

принципы распределения, которые можно сформулировать следующим образом:

. Прибыль, получаемая предприятием в результате производственно-хозяйственной

и финансовой деятельности, распределяется между государством и предприятием как

хозяйствующим субъектом.

. Прибыль аккумулируется в соответствующих бюджетах (в настоящее

время в местных бюджетах) в виде налога на прибыль, порядок исчисления и уплаты

которого в бюджет устанавливается законодательно и ставка которого не может

быть произвольно изменена.

. Величина прибыли предприятия, остающаяся в его распоряжении

после уплаты налогов, не должна снижать его заинтересованности в росте объема

производства и улучшении результатов производственно-хозяйственной

деятельности.

. Прибыль, оставшаяся в распоряжении предприятия, в первую очередь

должна направляться на накопление, обеспечивающее его дальнейшее развитие, и

только в остальной части - на потребление.

. Распределение чистой прибыли должно отражать процесс

формирования фондов и резервов предприятия для финансирования потребностей

производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает

каких-либо нормативов распределения прибыли, но через порядок налогообложения

прибыли предприятия стимулирует расходы на воспроизводство производственных и

непроизводственных фондов, расходы на благотворительные цели, финансирование

природоохранных мероприятий, расходы по содержанию объектов и учреждений

социальной сферы и др.

Распределение чистой прибыли - одно из направлений внутрифирменного

планирования, значение которого в условиях рыночной экономики возрастает.

Распределение прибыли, остающейся в распоряжении предприятия, регламентируется

внутренними документами предприятия, как правило, в учетной политике. Некоторые

аспекты распределительного процесса фиксируются в уставе предприятия.Основными

расходами, финансируемыми из прибыли, являются расходы на развитие производства,

социальные нужды трудового коллектива, на материальное поощрение работников и

благотворительные цели.

В соответствии с этим по мере поступления чистая прибыль предприятий

направляется: на финансирование научно-исследовательских, опытно-конструкторских

и технологических работ (далее НИОКР), а также работ по созданию, освоению и

внедрению новой техники; на совершенствование технологии и организации

производства; на модернизацию оборудования; улучшение качества продукции;

техническое перевооружение, реконструкцию действующего производства. Чистая

прибыль является источником пополнения оборотных средств.

Наряду с финансированием производственного развития прибыль, остающаяся в

распоряжении предприятия, направляется на удовлетворение социальных нужд. Так,

из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на

пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членов

трудового коллектива в имущество предприятий. Производятся расходы по оплате

дополнительных отпусков сверх установленной законом продолжительности,

оплачивается жилье, оказывается материальная помощь. Кроме того, производятся

расходы на бесплатное питание или питание по льготным ценам.

Указанные направления использования прибыли предприятия определяют самостоятельно

и финансируют из образуемых на предприятиях фондов, которые могут иметь и

другие источники образования. Количество фондов и их названия определяются

предприятиями самостоятельно, но, как правило, это фонд развития производства,

фонд социального развития, фонд материального поощрения, резервный фонд или

фонд потребления, фонд накопления. Предприятия сами устанавливают нормативы

отчисления от прибыли в эти фонды.

Капитализация прибыли - это превращение финансовых средств в капитал. В

акционерных обществах основной целью распределения прибыли предприятия является

обеспечение необходимой пропорциональности между текущими выплатами дивидендов

и обеспечением роста рыночной стоимости акций предприятия за счет капитализации

части прибыли.

Обеспечивая производственные, материальные и социальные потребности за

счет чистой прибыли, предприятие должно стремиться к установлению оптимального

соотношения между фондом накопления и потребления с тем, чтобы учитывать

условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты

труда работников предприятия.

Предприятия различных форм собственности могут вкладывать (инвестировать)

часть своей чистой прибыли в приобретение акций акционерных обществ, облигаций

(как других предприятий, так и муниципальных, государственных). Альтернативными

формами инвестирования чистой прибыли могут быть вложения средств в совместные

предприятия (в т.ч. с участием иностранного капитала), их размещение на

банковских депозитах, в других формах финансовых вложений.

Прибыль, остающаяся в распоряжении предприятия, служит не только

источником финансирования производственного, социального развития и

материального поощрения, но и используется в случаях нарушения предприятием

действующего законодательства для уплаты различных штрафов и санкций. В случаях

утаивания прибыли от налогообложения или взносов во внебюджетные фонды также

взыскиваются штрафные санкции, источником которых является чистая прибыль.

Есть необходимость резервировать средства в связи с проведением рисковых

операций и, как следствие этого, потерей доходов от предпринимательской

деятельности. Поэтому предприятия вправе создавать финансовый резерв, т.е.

рисковый фонд.

Важную роль в обеспечении финансовой устойчивости играет размер

резервного капитала. В рыночном хозяйстве отчисления в резервный капитал носят

первоочередный характер. Наличие и прирост резервного капитала обеспечивает

увеличение акционерной собственности, характеризуют готовность предприятия к

риску, с которым связана вся предпринимательская деятельность, обеспечивает

возможность выплаты дивидендов по привилегированным акциям даже при отсутствии

прибыли текущего года, покрытия непредвиденных расходов и убытков без риска

потери финансовой устойчивости.

Размер этого резерва должен составлять от 5 до 15% уставного фонда.

Ежегодно резервный фонд должен пополняться за счет отчислений от прибыли,

остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от

деловых рисков финансовый резерв может быть использован на дополнительные

затраты по расширению производства и социальному развитию, разработку и

внедрение новой техники, прирост оборотных средств и восполнение их недостатка,

на другие затраты, обусловленные социально-экономическим развитием коллектива.

С расширением спонсорской деятельности часть чистой прибыли может быть

направлена на благотворительные нужды, оказание помощи театральным коллективам,

организацию художественных выставок и другие цели.

Итак, наличие чистой прибыли, создающей стимулирующие условия

хозяйственного развития предприятия, является важным фактором дальнейшего

укрепления и расширения предпринимательской деятельности.

Различные организационно-правовые формы предпринимательской деятельности

(индивидуальный предприниматель, государственное предприятие, акционерное

общество и т.д.) предопределяют и соответствующий порядок распределения

полученных от этой деятельности финансовых результатов. Положительный

финансовый результат, полученный от хозяйственной деятельности индивидуального

предпринимателя, является предпринимательским доходом и после окончательных

расчетов с бюджетом поступает полностью в его распоряжение.

Положительный финансовый результат, полученный от хозяйственной

деятельности различных акционерных обществ, составляет их валовую прибыль и

выступает объектом обложения налогом на прибыль (доход). Только после этого она

поступает в распоряжение общества и является объектом распределения.

В зависимости от метода мобилизации начального капитала для

функционирования предприятия (в виде долей или в виде акций) в российском

законодательстве различают обычные акционерные общества и общества с

ограниченной ответственностью.

Проблемы распределения прибыли актуальны для всех видов обществ с той

лишь разницей, что в хозяйственной практике обществ с различными видами

ответственности применяются, как правило, два способа ее распределения: прямой

и комбинированный. В финансовой практике акционерных обществ существует

множество методов дивидендных выплат, характер порядка этих выплат более

ограничен и применяется более сложный подход к дивидендной политике. Это

связано с тем, что число собственников такого акционерного общества, как

правило, намного превышает численность собственников обществ с ограниченной

ответственностью.

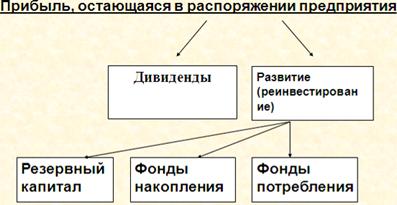

При распределении прибыли важнейшее значение имеет выбор способа (метода)

распределения прибыли и определение пропорций деления прибыли на

реинвестирование (политика развития, расширения производства) и выплату

дивидендов (рис. 1.2).

Рис. 1.2 Упрощенная схема распределения прибыли отчетного периода

Выделяют такие методы распределения прибыли, как фондовый и бесфондовый.

Бесфондовый метод чаще всего используют малые организации. В этом случае

распределение прибыли отражается непосредственно в финансовом плане

непосредственным ее распределением по отдельным направлениям. Предприятие

должно составить сметы расходования фондов потребления и накопления в виде

дополнения к финансовому плану.

Распределение чистой прибыли может быть осуществлено посредством

образования специальных фондов: фонда накопления, фонда потребления и резервных

фондов. Фондовый метод использования прибыли предполагает распределение чистой

прибыли в соответствии с учредительными документами по фондам, в которых

предусмотрена величина отчислений. Порядок формирования и расходования средств

фондов определяется организацией самостоятельно и закрепляется в уставе.

В теории и практике рыночных отношений наибольшее применение нашли два

способа (метода) распределения прибыли: прямой (классический) и

комбинированный.

Классический способ заключается в прямом распределении общей суммы

прибыли пропорционально капиталу, вложенному в уставный фонд. Он базируется на

классическом постулате образования доходов (с земли - рента, с капитала -

прибыль, от труда - зарплата) и широко применяется в странах с развитой

рыночной экономикой. В России его применение сдерживается рядом объективных

факторов, связанных с недостаточным уровнем развития рыночных отношений. В этих

условиях капитал как источник получения дохода не выполняет своей роли,

поскольку процесс превращения капитала из денежной формы в производительную

сопряжен с экономическими и финансовыми трудностями.

Важнейшим препятствием для смены форм капитала на эквивалентной основе

является неконвертируемость рубля. Российский предприниматель, вкладывающий

средства в развитие производства, оказывается в худших условиях по сравнению с

предпринимателями, вложившими капитал в учредительный фонд. Компенсировать

потери первого предпринимателя путём увеличения его заработной платы

(предпринимательского дохода), как правило, не удаётся потому, что капитал в

производительной форме совершенно не равноценен капиталу в денежной форме.

Для того, чтобы деньги стали капиталом, необходимо предпринять целый

комплекс дополнительных и небесплатных усилий. С целью обеспечения реализации

интересов предпринимателей, связанных и не связанных с процессом преобразования

капитала из одной формы в другую, на практике может быть использовано несколько

вариантов, не искажающих классический способ распределения прибыли. Наиболее

распространены два из них:

Общим решением собрания учредителей даётся разрешение на внесение

преимущественной доли в уставной фонд. Обеспечение преимущественной доли

реализуется либо сразу, т.е. с начала деятельности, либо постепенно, в

зависимости от результата деятельности всего предприятия. Однако предпочтение

отдаётся второму подходу, который реализуется следующим образом: при заключении

контракта с предпринимателем, обеспечивающим процесс превращения капитала в

производительную форму, предусматривается процедура наращивания его доли в

уставном фонде. Как правило, для этого разрешается направлять часть заработной

платы предпринимателя в уставной фонд до достижения соответствующего размера

доли в нём. При этом оговаривается ряд условий.

Обычно в качестве обязательного условия выдвигается соблюдение

запланированного уровня рентабельности при определённом общем обороте

реализованной продукции (работ, услуг) предприятия. Поэтому процесс обеспечения

преимущественной доли, как правило, растягивается на несколько лет.

Распределение прибыли обеспечивается особым порядком включения его в

процедуру участия в прибылях предприятия. Достигается это либо с помощью

введения повышающегося коэффициента и его доли в уставном фонде, либо путём

отчисления ему определённого процента от прибыли до распределения этой прибыли

между всеми учредителями по обычной классической схеме.

На практике применяются оба варианта. Поскольку принципиального различия

между ними нет, выбор того или другого способа остаётся за собранием

учредителей. Однако, независимо от выбранного учредителями варианта, решение

учредителей в любом случае должно быть оформлено протоколом их собрания.

Изложенный механизм реализации классического способа распределения прибыли в

условиях нужного уровня развития рыночных отношений не всегда приемлем. Этот

механизм необходимо применять на предприятиях с устойчивым портфелем заказов на

основе кооперации с партнёрами и мало зависящих от источников сырья. Обычно -

это торговые, научно-технические и другие предприятия. Очевидно, в условиях

нестабильного портфеля заказов, получать устойчивые доходы можно лишь в том

случае, если все учредители работают на пополнение портфеля заказов. На

практике добиться этого сложно, так как одни учредители вносят больший, другие

меньший вклад в формирование портфеля заказов, а стало быть, и в образование

прибыли. На практике этот подход выглядит следующим образом: протоколом общего

собрания учредителей устанавливается процент вознаграждения от суммы договора,

который заключён предприятием по инициативе конкретного учредителя. Иногда

практикуется установление размера вознаграждения от суммы прибыли по

конкретному договору.

Однако изложенный способ не может в принципе разрешить проблему

выравнивания интересов учредителей, вносящих различный вклад в формирование

портфеля заказов, поскольку, как подчёркивалось ранее, капитал в денежной форме

совершенно не равнозначен капиталу в производительной форме. Выйти из этого

положения можно, если применить распределение прибыли комбинированным способом.

Суть его заключается в том, что в основу распределения прибыли положена

многофакторная модель, где вложенный капитал является лишь одним, зачастую не

главным фактором распределения.

Известно несколько путей реализации комбинированного способа. Наиболее

распространенным является условное распределение прибыли на две части, одна из

которых распределяется между учредителями классическим способом, вторая -

пропорционально сумме договоров, заключённых конкретным учредителем. Очевидной

слабостью этого механизма является трудность определения оптимальных пропорций

распределения прибыли между учредителями, что вызывает разногласия среди них.

Более обоснованным представляется другой путь реализации комбинированного

способа, когда часть прибыли распределяется путём начисления на вложенный

капитал среднего уровня банковского процента, а оставшаяся часть распределяется

пропорционально суммам договоров, заключённых по инициативе конкретных

учредителей. В качестве величины банковского процента обычно используется

средний уровень процента коммерческих банков. Привлекательность этого способа

заключается в том, что в условиях неблагоприятной экономической конъюнктуры

учредителям удаётся с помощью неординарных методов активизации

предпринимательского интереса сохранить предприятие. В данном случае,

достаточно обоснованным представляется и способ удовлетворения интересов

учредителей, которые не участвуют в формировании портфеля заказов. По существу,

вложенный ими капитал до начала оживления деловой активности в стране выполняет

пассивную роль, близкую к роли средств в депозитах. Однако, будучи не

депозитом, а вложенным капиталом, вклад учредителя должен приносить больший

доход, чем процент по депозитам. Именно поэтому в качестве ставки дохода на

вложенный капитал выступает банковский процент, который в 1,5-2 раза выше

процента по депозитным вкладам.

Изложенное описание комбинированного способа распределения прибыли не

исчерпывается двумя вышеизложенными путями, которые применимы лишь для

предприятий с ограниченным набором видов деятельности, не имеющих устойчивых

портфелей заказов. По мере же расширения диверсификации производства, появления

новых видов деятельности у предприятий с устойчивым портфелем заказов, механизм

распределения прибыли должен наполняться новым содержанием.

Планирование распределения прибыли осуществляется в два этапа:

На первом определяется потребность в прибыли по следующим направлениям ее

использования:

а) для финансирования развития материально-технической базы предприятия -

авансирования основного капитала.

б) для финансирования прироста собственных оборотных фондов -

авансирование собственного оборотного капитала.

в) для создания финансовых резервов.

г) для погашения долгосрочных и среднесрочных кредитов банка и уплаты

процентов по ним.

д) для погашения прочих видов кредитных обязательств предприятия

(облигации) и уплата процентов по ним;

е) для обеспечения социального развития предприятия и повышения

материальной заинтересованности работников с учетом потребности в социальных,

культурных, жилищных мероприятиях и их стоимости.

ж) для обеспечения выполнения налоговых обязательств перед государством;

з) для выплаты дивидендов (если такие расходы предусмотрены учредительными

документами).

На втором этапе сравнивается сумма потребности в прибыли по всем

направлениям ее использования с возможностями предприятия по ее получению.

Общая сумма потребности в прибыли по основным вышеперечисленным

направлениям ее использования представляет собой один из вариантов величины

целевой прибыли предприятия.

Окончательные решения по планируемым направлениям использования прибыли

принимаются после утверждения плана прибыли с учетом возможностей ее получения.

Если план прибыли меньше или больше прогнозируемой прибыли исходя из

потребности в ней, то это дает основание для уточнения величины прибыли,

направляемой в соответствующие каналы ее использования.

Каждое предприятие планирует распределение прибыли ежегодно. Для этого

анализируются данные по фактическому использованию фондов, а также остатки на

начало периода.

Таким образом, получая прибыль, предприятие решает задачи ее

использования. Характер направлений использования прибыли отражает

стратегические задачи предприятия. Прибыль распределяется между государством,

собственниками предприятия и самим предприятием. Выделяют такие методы

распределения прибыли, как фондовый и бесфондовый, прямой (классический) и

комбинированный. Планирование распределения прибыли осуществляется в два этапа:

на первом определяется потребность в прибыли по следующим направлениям ее

использования; на втором этапе сравнивается сумма потребности в прибыли по всем

направлениям ее использования с возможностями предприятия по ее получению.

2. Состав фондов потребительного характера, формируемых за

счет прибыли в распоряжении предприятия, и направления их использования

прибыль потребительный накопительный

В процессе хозяйственно-финансовой деятельности предприятия и организации

формируют и используют финансовые фонды - денежные средства, предназначенные

для определенных целей. В фондах денежные средства находятся в постоянном

движении - поступают, накапливаются, расходуются.

После уплаты налогов прибыль распределяется следующим образом: одна часть

используется на расширение производства (фонд накопления), другая - на

капитальные вложения в социальную сферу (фонд социальной сферы), третья -на

материальное поощрение работников предприятия (фонд потребления). Создается

также резервный фонд предприятия.

Большинство коммерческих фирм расходует прибыль на формирование фонда

накопления и фонда потребления, около 30 и 40 процентов прибыли соответственно.

Для повышения эффективности производства очень важно, чтобы при

распределении прибыли была достигнута оптимальность в удовлетворении интересов

государства, предприятия и работников. Государство заинтересовано получить как

можно больше прибыли в бюджет. Руководство предприятия стремится направить

большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы

в повышении оплаты труда. Выплачивая дивиденды, предприятие стимулирует рост

стоимости своих акций. Оставляя прибыль на предприятии, акционеры инвестируют

развитие производства.

На основе чистой прибыли, остающейся в распоряжении предприятия,

создается фонд потребления, который используется на коллективные нужды.

Фонд потребления предприятия - это фонд специального назначения,

образующийся за счет отчислений от прибыли. Направляется на социальное развитие

и оплату мероприятий, не связанных с увеличением имущества предприятия:

финансирование мероприятий здравоохранения, культуры, дотации на питание,

приобретение путевок в санатории и дома отдыха, жилищное строительство,

материальная помощь, материальное поощрение персонала.

В финансовых фондах получает отражение движение имущества предприятия и

организации в полном или частичном виде для использования этой информации в

управлении производственной, хозяйственно-финансовой и социальной

деятельностью. Движение отдельных фондов наиболее четко показывает объем,

назначение, меры использования, остаток средств. Поэтому некоторые фонды

одновременно являются и финансовыми показателями деятельности предприятия,

намеченной к исполнению (запланированной), а также фактически достигнутой, или

служит исходными данными для расчета показателей. Например, объем расходования

фонда потребления предприятия за определенный период; эта величина в расчете на

одного работника предприятия показывает (в сравнении с предшествующим периодом

или другим предприятием) уровень удовлетворения его материальных и социальных

потребностей.

Отличительная особенность фонда потребления заключается в том, что

мероприятия, финансируемые из него, не приводят к образованию нового имущества

предприятия, т. е. носят поощрительный, компенсационный характер.

Фонд потребления включает:

• расходы на оплату труда всего персонала (производственного и

непроизводственного);

• денежные выплаты, в том числе вознаграждения по итогам работы за год;

• средства, направляемые на иные виды поощрения за труд в денежной и

натуральной формах; материальную помощь;

• средства на установление трудовых и социальных льгот;

• доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам

работников в имущество предприятия;

• другие выплаты, носящие индивидуальный характер, кроме вознаграждений

за рационализаторские предложения, изобретения и открытия.

Фонд потребления является источником социального развития предприятия,

материального стимулирования и социальной защиты коллектива. В этом фонде можно

выделять:

. Фонд материального поощрения, который предназначен для выплаты

премий, не связанных с производственными результатами, оплаты дополнительных

отпусков, дивидендов по акциям и вкладам, премий по итогам смотров-конкурсов,

направленных на повышение качества и эффективности работы.

. Фонд развития персонала предназначен для обеспечения социального

и профессионального развития персонала предприятия.

. Фонд социальной защиты (оплата путевок на отдых, для детей,

удешевление питания).

Фонд потребления создают организации за счет нераспределенной прибыли по

нормам, определенным уставом или собственником, исходя из размера

распределяемой прибыли и финансового положения предприятия.

Средства фонда потребления расходуют в соответствии с утвержденной сметой

на материальное поощрение работников и социальное развитие коллектива, а

именно:

на приобретение оборудования, инвентаря, транспортных средств для

оздоровительных лагерей, детских садов, столовых и буфетов, здравпунктов,

санаториев и других объектов социальной сферы;

возмещение расходов по содержанию принадлежащих организации детских

садов, оздоровительных и других учреждений социальной сферы, не покрываемых их

доходами;

оказание единовременной материальной помощи работникам и пенсионерам, а

также на выплату единовременных пособий уходящим на пенсию работникам;

проведение оздоровительных мероприятий, приобретение путевок в дома

отдыха, пансионаты, санатории, на туристические базы, для экскурсий и

путешествий, организуемых профсоюзом;

проведение культурно-просветительских и оздоровительных мероприятий для

работников, приобретение для этих целей учебных наглядных пособий, театральных

костюмов, музыкальных инструментов, спортивной формы и инвентаря, оплату

абонементов в группы здоровья, на занятия в секциях, клубах, покупку средств

для наглядной агитациии художественного оформления;

выплату работникам сумм на удешевление стоимости питания;

возмещение до 50% стоимости выданной форменной одежды;

выплату премий по системам премирования сверх размеров, предусмотренных

законодательством;

выплату вознаграждений по результатам работы за год;

предоставление безвозмездной материальной помощи для первоначального

взноса средств на кооперативное и индивидуальное жилищное строительство, на

частичное погашение кредита, предоставленного на эти цели, на оплату

строительных материалов, приобретаемых застройщиками для индивидуального

строительства, на хозяйственное обзаведение;

оплату проезда работников к месту работы и обратно.

Средства фонда потребления расходуются по смете. В смете расходования

фонда определяют направления его использования. Утверждает ее руководитель

организации (учреждения) по согласованию с профсоюзным комитетом. При

составлении сметы использования фонда потребления учитывают интересы и вклад в

общие результаты деятельности входящих в их состав хозрасчетных подразделений,

не имеющих права самостоятельного распределения прибыли. Для контроля за

расходованием фонда потребления обычно составляют две сметы: одну - на

материальное стимулирование работников, вторую - на социальные нужды

коллектива. В коллективном договоре может быть предусмотрено процентное

соотношение в расходовании средств фонда на материальное стимулирование

работников и социальное развитие коллектива.

Оплату расходов за счет средств фонда потребления можно производить

только в пределах созданного фонда. Расходование средств в счет будущих

поступлений в фонд не допускается. Средства фонда, неизрасходованные в отчетном

году, используют в следующем году на цели, предусмотренные положением о фонде

потребления.

При формировании фонда потребления предприятие должно учитывать одну

очень важную закономерность: темпы роста балансовой прибыли должны быть выше

темпов роста фонда потребления, включая заработную плату

Основу фонда заработной платы составляет фонд оплаты труда. Кроме него в

фонд заработной платы входят выплаты из фонда потребления, формируемого из

чистой прибыли.

Выплата заработной платы только из фонда оплаты труда имеет существенные

недостатки. Во-первых, низкий уровень заработной платы, который не обеспечивает

прожиточный минимум. Во-вторых, уравнительный подход к оплате труда различных

категорий работающих. В-третьих, существующая тарифная система не обеспечивает

зависимости уровня оплаты труда с конечными результатами деятельности фирмы.

Поэтому подключение прибыли в качестве источника оплаты труда позволяет

смягчить действие указанных недостатков, создать более высокие мотивы и стимулы

к труду, восстановить функции заработной платы по расширенному воспроизводству

рабочей силы, привести в соответствие уровень оплаты труда и реальной стоимости

рабочей силы на рынке труда, ликвидировать деформации, сложившиеся в оплате

труда всех категорий работников.

Размеры фонда потребления и направления его использования устанавливаются

в финансовом плане фирмы. На заработную плату направляется часть фонда потребления.

Эта часть может расходоваться различным образом. Во-первых, направляться в

распоряжение структурных подразделений фирмы для поощрения их трудовых

коллективов. Во-вторых, оставаться в распоряжении высшего руководства фирмы и

использоваться для стимулирования работников предприятия.

Соотношение между этими частями фиксируется сметой использования фонда

потребления. Какие-либо нормативы по данному вопросу отсутствуют. Каждая фирма

к выбору направлений использования фонда потребления подходит индивидуально

исходя из целей и задач, стоящих перед ней, сложившегося уровня заработной

платы, наличия объектов социальной инфраструктуры, региона, в котором

расположена фирма, и т.д.

Небольшие фирмы, работающие в отраслях легкой, пищевой, местной

промышленности, строительстве, имеющие незначительную массу прибыли, а

соответственно небольшой фонд потребления, направляют его на добавки к

заработной плате, поскольку уровень заработной платы в этих отраслях ниже, чем

в машиностроении и металлообработке. Крупные предприятия, имеющие большой

хозяйственный оборот и развитую социальную инфраструктуру, значительную часть

фонда потребления направляют на оплату услуг, которые оказывают работникам

фирмы предприятия и организации инфраструктуры.

Оптимальным считается следующее соотношение специальных фондов,

создаваемых из чистой прибыли: фонд накопления и резервный фонд - 60%, фонд

потребления - 40% чистой прибыли, остающейся в распоряжении предприятия.

Учитывая, что из средств фонда потребления создается дивидендный фонд, который

начисляется не всем работникам предприятия, а только акционерам и по своей сути

не является заработной платой, а также то, что часть фонда потребления идет на

образование паев членов трудового коллектива, на оплату труда расходуется в

среднем около 8-80% чистой прибыли, остающейся в распоряжении предприятия.

Важной проблемой, возникающей при планировании средств на оплату труда,

является распределение фонда потребления между структурными подразделениями

фирмы. Отечественная практика свидетельствует о том, что средства фонда

потребления, как правило, аккумулируются на уровне высшего руководства и

выплачиваются централизованно. Такой подход нельзя признать обоснованным,

поскольку он создает «уравниловку» и недостаточную материальную

заинтересованность в результатах деятельности подразделений фирмы. Поэтому

более предпочтительным представляется подход, при котором часть фонда

потребления распределяется между подразделениями фирмы и включается ими в

плановый фонд заработной платы. Такой подход характерен для западных компаний,

в которых каждое структурное подразделение имеет свой бюджет, включающий в том

числе и отчисления от чистой прибыли.

Распределение части фонда потребления между структурными подразделениями

при планировании фонда заработной платы может осуществляться по следующей

методике. Для структурных подразделений, работающих на принципах полного

коммерческого расчета, доводится система технико-экономических показателей,

которые подразделяются на плановые и оценочные. В числе этих показателей

планируется прибыль, а внутрипроизводственные цены на продукцию подразделения

рассчитываются на основе калькуляции плановой себестоимости с добавлением

прибыли, из которой формируется фонд потребления, идущий на оплату труда.

В этом случае величина фонда потребления, направляемого на оплату труда,

всецело зависит от норматива формирования прибыли и результативности

деятельности подразделения, заложенной в план. По такой схеме работают

подразделения фирмы, выпускающие конечную продукцию, которая является товарной

продукцией фирмы. Здесь внутрипроизводственные цены отличаются от отпускных цен

предприятия на величину прибыли, остающейся в распоряжении предприятия.

Если же структурные подразделения не переведены на коммерческий расчет,

то распределение части фонда потребления, направляемого на оплату труда, может

производиться пропорционально численности работников или плановому фонду оплаты

труда структурных подразделений.

Важным вопросом при планировании фонда потребления является следующий:

какие выплаты производить из фонда потребления предприятия, а такие из фонда

структурного подразделения? От его решения зависит соотношение между

централизованной частью фонда и сформированной в подразделениях.

Анализ отечественного и зарубежного опыта показывает, что из централизованной

части фонда потребления целесообразно производить следующие выплаты:

вознаграждение по итогам работы за год;

оплату дополнительных отпусков, предоставляемых сверх предусмотренных

законодательством по коллективному договору;

надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам

труда;

выплаты в связи с повышением цен, производимые сверх размеров индексации

доходов;

компенсацию удорожания стоимости питания на предприятиях общественного

питания, принадлежащих фирме;

ценовые разницы по продуктам (работам, услугам), предоставляемым

работникам фирмы или отпускаемым подсобными хозяйствами для общественного

питания.

Из фонда потребления структурного подразделения целесообразно производить

следующие выплаты:

премии за производственные результаты сверх размеров, относимых на

себестоимость;

материальную помощь;

оплату жилья, путевок на лечение и отдых, посещения культурных и

спортивных мероприятий и т.д.

Таким образом, фонд потребления образуется за счет средств, направляемых

на оплату труда (из выручки от реализации продукции, работ и услуг), и части

чистого дохода, оставляемого в распоряжении предприятия для материального

поощрения работников и разных социальных выплат. Расходуются средства фонда на

личное потребление работников. Отличительная особенность фонда потребления

заключается в том, что мероприятия, финансируемые из него, не приводят к

образованию нового имущества предприятия, т. е. носят поощрительный,

компенсационный характер.

3. Состав фондов накопительного характера, формируемых за счет

прибыли, и направления их использования

Фонд накопления - средства, отчисляемые из чистой прибыли предприятия и

направляемые на развитие производства. Его создание, как и создание фонда

потребления, предусматривается учредительными документами.

Средства фонда направляются на развитие производства, в т.ч. на:

) финансирование затрат на перевооружение и расширение производства;

) проведение научно-исследовательских работ;

) расходы по выпуску и распространению ценных бумаг;

) взносы в создание инвестиционных фондов, совместных предприятий,

ассоциаций;

) списание затрат, которые по действующим положениям вычитаются из

прибыли, остающейся в распоряжении предприятия и др.

Средства фонда накопления направляются на производственное развитие

предприятия (финансирование строительства и обновления основных фондов,

перевооружения, реконструкции, освоения новой техники и технологии) и являются

источником увеличения собственного капитала.

Фонд накопления необходим для развития материально-технической базы

предприятия. Средства его расходуются на реконструкцию имеющегося оборудования,

приобретение нового, погашение инвестиционных кредитов, содержание

социально-культурных объектов и т.д. Фонд накопления свидетельствует об

имеющихся возможностях у предприятия для дальнейшего наращивания материальной

базы.

Фонд накопления формируется за счет:

· дохода (прибыли), оставляемой в распоряжении предприятия;

· амортизационных отчислений на восстановление основных фондов;

· выручки от реализации выбывшего имущества;

· кредитов банков;

· других источников.

Используется фонд накопления на финансирование затрат по обеспечению

расширенного воспроизводства:

· на пополнение основных и оборотных фондов;

· на научно-техническое развитие, освоение новой продукции;

· осуществление природоохранных мероприятий;

· на долевое участие в строительстве объектов производственной

инфраструктуры (автомобильных дорог, вычислительных центров, ремонтных,

энергетических, строительных и других производств и т.д.);

· строительства и долевого участия в строительстве объектов

социальной инфраструктуры (жилых домов, клубов, домов отдыха, пансионатов,

санаториев, поликлиник, больниц, детских учреждений, спортивных объектов и

сооружений, подсобных сельскохозяйственных производств).

Фонд накопления формируется по нормативу, определенному собственником.

Норматив отчислений от прибыли в фонд накопления предусматривается в

учредительных документах организации или устанавливается собственником

(собственниками) ежегодно и может быть зафиксирован как в процентах от прибыли,

остающейся в распоряжении организации, так и в твердой сумме.

Крупные предприятия и организации могут формировать и использовать вместо

комплексных фондов потребления и накопления раздельные фонды, аналогичные по

содержанию источников и расходов: заработной платы, оплаты труда,

производственного развития, социального развития.

Если предприятие использует средства для капитальных вложений, то сам

фонд накопления не уменьшается, так как происходит преобразование финансовых

средств в имущество организации. Если же предприятие использует средства фонда

на покрытие убытков отчетного года, на распределение прибыли между

учредителями, а также на списание затрат, не включаемых в первоначальную

стоимость вводимых в эксплуатацию объектов основных средств, то величина фонда

накопления уменьшается.

При создании этого фонда организации ведут раздельный учет образования и

использования фондов накопления. При осуществлении затрат на

материально-техническую базу в учете отражают уменьшение фондов накопления

образованных и увеличение фондов накопления использованных.

Часть средств фонда накопления, направленная на долгосрочные инвестиции,

не расходуется безвозвратно. Вместо потраченных денежных средств, которые

числились в активе баланса на расчетном счете, появляется эквивалентная

стоимость другого имущества, созданного на эти средства и также отраженного в

активе, но по другой статье (например, «Основные средства», «Нематериальные

активы» и др.).

Доля чистой прибыли, которая направляется в фонд накопления предприятия,

зависит от конкретных задач его деятельности в определенном периоде. Практика

показывает, что минимальный уровень отчислений в фонд накопления составляет,

как правило, не менее чем 30 процентов общего размера чистой прибыли.

Реинвестирование прибыли - более приемлемая и относительно дешевая форма

финансирования предприятия, расширяющего свою деятельность.

Реинвестированная часть прибыли является внутренним источником

финансирования деятельности предприятия, поэтому очевидно, что дивидендная

политика определяет размер привлекаемых предприятием внешних источников

финансирования.

Основными факторами, определяющими размер отчислений в фонды накопления и

потребления, могут быть изменения суммы чистой прибыли (ЧП) и коэффициента

отчислений прибыли в соответствующие фонды (Кi). Сумма отчислений прибыли в

фонды предприятия равняется их произведению:

Фi=ЧП х Кi. (1.1)

При анализе использования средств фонда накопления учитывают полноту

финансирования всех запланированных мероприятий, своевременность их выполнения

и полученный эффект.

Суммы, отнесенные в фонды накопления, как правило, не списываются.

Списание их может быть произведено в следующих случаях:

а) погашение убытка за отчетный год;

б) распределение сумм прибыли, зарезервированных в фондах накопления

между участниками организации;

г) списание затрат, связанных с созданием нового имущества, но по

установленному порядку не включаемых в первоначальную стоимость этого

имущества.

Отсутствие по данным отчетности фонда накопления вовсе не означает, что

на предприятии не ведется или не планируется развитие его

материально-технической базы. Вообще, к трактовке какого-либо фонда как

источника средств для приобретения активов не следует относиться буквально

(подобная ошибка особенно распространена среди специалистов, не имеющих

бухгалтерского образования) - активы чаще всего приобретаются в том случае,

если у предприятия имеются в достаточном объеме свободные денежные средства, а

не потому, что создан некоторый фонд. Не случайно многие предприятия уже не

спешат создавать всевозможные фонды, а аккумулируют их в виде нераспределенной

прибыли; кстати, подобная практика является обыденной в большинстве

экономически развитых стран.

Создание фонда накопления и фонда потребления, а также других денежных

фондов обязательно, если это предусмотрено учредительными документами

коммерческих предприятий, либо собранием акционеров по представлению совета

директоров принимается решение о направлении прибыли в эти целевые фонды.

Зачастую указанный порядок нарушается, что приводит к ущемлению прав акционеров

и отсутствию четко выработанных ориентиров в пропорциях накопления и

потребления. Эта проблема может быть эффективно решена только в рамках

стратегического финансового планирования, т.е. концепции, отдающей приоритет

накоплению капитала и его производительному использованию.

Таким образом, фонд накопления - средства, отчисляемые из чистой прибыли

предприятия и направляемые на развитие производства. Средства фонда

направляются на развитие производства, в т.ч. на: 1) финансирование затрат на

перевооружение и расширение производства; 2) проведение

научно-исследовательских работ; 3) расходы по выпуску и распространению ценных

бумаг; 4) взносы в создание инвестиционных фондов, совместных предприятий,

ассоциаций; 5) списание затрат, которые по действующим положениям вычитаются из

прибыли, остающейся в распоряжении предприятия и др. Фонд накопления

формируется за счет: дохода (прибыли), оставляемой в распоряжении предприятия,

амортизационных отчислений на восстановление основных фондов, выручки от реализации

выбывшего имущества, кредитов банков, других источников. Фонд накопления

формируется по нормативу, определенному собственником. Норматив отчислений от

прибыли в фонд накопления предусматривается в учредительных документах

организации или устанавливается собственником (собственниками) ежегодно и может

быть зафиксирован как в процентах от прибыли, остающейся в распоряжении

организации, так и в твердой сумме. Практика показывает, что минимальный

уровень отчислений в фонд накопления составляет, как правило, не менее чем 30

процентов общего размера чистой прибыли. При создании этого фонда организации

ведут раздельный учет образования и использования фондов накопления. Многие

предприятия уже не спешат создавать всевозможные фонды, а аккумулируют их в виде

нераспределенной прибыли; кстати, подобная практика является обыденной в

большинстве экономически развитых стран.

II. РАСЧЕТНАЯ ЧАСТЬ

1. Задача №1

Определить на планируемый год затраты по производству и реализации

продукции по целлюлозно-бумажному комбинату «Амазаркан» на основании следующих

данных:

На плановый период предусмотрено изменение следующих показателей:

|

Условия составления сметы

|

вариант 2

|

|

Экономия по статье

«Технологическая щепа»

|

3%

|

|

Экономия по статье «Топливо

со стороны, уголь»

|

2%

|

|

Дополнительные расходы по

статье «Энергия со стороны» в связи с ростом тарифов на Эл/энергию

|

7%

|

|

Рост среднегодовой

заработной платы ППП на

|

22%

|

|

Применение ускоренной

амортизации увеличит сумму амортизационных отчислений на

|

5,6%

|

|

Непроизводственные расходы

увеличатся из-за роста тарифов на ж/д перевозки на

|

9%

|

|

Остатки незавершенного

производства

|

120 тыс.руб.

|

|

Остатки нереализованной

продукции на начало года соответствуют остаткам на конец фактического

периода, на конец года - от производственной себестоимости продукции в

размере

|

10%

|

Таблица 1 - На планируемый год затраты по производству и реализации

продукции по целлюлозно-бумажному комбинату «Амазаркан»:

|

Статьи затрат

|

Фактическая Смета

|

Плановая смета

|

|

|

|

|

Темп роста

|

Темп прироста

|

|

1. Сырье: технологическая

щепа, привозная

|

51341

|

49801

|

97

|

-3

|

|

2. Вспомогательные

материалы - химикаты

|

11562

|

11562

|

100

|

0

|

|

3. Услуги сторонних

организаций

|

4329

|

4329

|

100

|

0

|

|

4. Топливо со стороны,

уголь

|

10762

|

10537

|

98

|

-2

|

|

5. Топливо со стороны,

мазут

|

5677

|

5677

|

100

|

0

|

|

6. Энергия со стороны

|

1729

|

1608

|

93

|

-7

|

|

7. Всего материальных

затрат

|

85400

|

83514

|

98

|

-2

|

|

8. Основная и

дополнительная заработная плата ППП

|

22079

|

26936

|

122

|

22

|

|

9. Страховые взносы

|

7507

|

9158

|

122

|

22

|

|

10. Амортизация

|

1774

|

1873

|

106

|

6

|

|

11. Прочие денежные затраты

|

14519

|

14519

|

100

|

0

|

|

12. Итого затрат на

производство

|

131279

|

136000

|

104

|

4

|

|

13. Затраты, списанные на

непроизводственные счета

|

2125

|

2125

|

100

|

0

|

|

14. Изменение остатков

незавершенного производства

|

-1240

|

-120

|

10

|

-90

|

|

15. Производственная

себестоимость товарной продукции

|

132164

|

138005

|

104

|

4

|

|

16. Непроизводственные

расходы

|

16658

|

18157

|

109

|

9

|

|

17. Полная себестоимость

товарной продукции

|

148822

|

156162

|

105

|

5

|

|

18. Остатки нереализованной

продукции на начало года (по производственной себестоимости)

|

32200

|

32200

|

100

|

0

|

|

19. Остатки нереализованной

продукции на конец года (по производственной себестоимости)

|

14370

|

15616

|

109

|

9

|

|

20. Себестоимость товарного

выпуска (итого затрат на производство и реализацию продукции)

|

166652

|

172746

|

104

|

4

|

2. Задача № 2

Определить на планируемый год сумму прибыли с учетом остатков на начало и

конец финансового периода методом прямого счета, используя следующие данные:

|

Продукция

|

2 кол-во, т.шт.

|

оптовая цена единицы

продукции руб.

|

полная с/ст-сть единицы

продукции руб.

|

|

Кровельная листовая сталь

|

48000

|

1200

|

874,9

|

|

Тонколистовая сталь

|

23900

|

980

|

690

|

|

Изделия ширпотреба:

|

|

Изделие а Изделие б Изделие

в Изделие г Изделие д

|

4020 1200 980 78 30

|

340 200 230 1000 450

|

280 150 170 700 370

|

Остатки на начало финансового периода (в тыс.руб.):

|

Виды продукции

|

2

|

12000

|

|

Товары отгруженные, срок

оплаты которых не наступил

|

18000

|

|

Товары отгруженные, не

оплаченные в срок

|

24000

|

|

Товары на ответственном

хранении

|

19000

|

Норма по готовым изделиям на складе - 5 дней, по товарам отгруженным,

срок оплаты которых не наступил - 7 дней.

Для целей расчета прибыли в остатках используем показатель рентабельности

продукции:

|

Рентабельность продукции =

|

Финансовый результат от

реализации Выручка от реализации продукции

|

Решение: Изделия ширпотреба

|

Предполагаемая цена

|

|

Предполагаемая цена единицы

продукции

|

340

|

200

|

230

|

1000

|

450

|

|

Сумма переменных (прямых)

затрат (производственных и сбытовых)на единицу

|

280

|

150

|

170

|

700

|

370

|

|

«Маржинальная» прибыль на

единицу продукции

|

60

|

50

|

60

|

300

|

80

|

|

Ожидаемый объем продаж, шт.

|

4020

|

1200

|

980

|

78

|

30

|

|

Суммарная «маржинальная»

прибыль

|

241200

|

60000

|

58800

|

23400

|

2400

|

|

Выручка от реализации

|

1366800

|

240000

|

225400

|

78000

|

13500

|

|

Рентабельность продукции

|

0,18

|

0,25

|

0,26

|

0,3

|

0,18

|

Продукция

|

Предполагаемая цена

|

|

Предполагаемая цена единицы

продукции

|

1200

|

980

|

|

Сумма переменных (прямых)

затрат (производственных и сбытовых)на единицу

|

874,9

|

690

|

|

«Маржинальная» прибыль на

единицу продукции

|

325,1

|

290

|

|

Ожидаемый объем продаж, шт.

|

45000

|

34800

|

|

Суммарная «маржинальная»

прибыль

|

14629500

|

10092000

|

|

Выручка от реализации

|

54000000

|

34104000

|

|

Рентабельность продукции

|

0,27

|

0,30

|

Общая прибыль предприятия от реализации продукции составит

241200 + 60000 + 58800 + 23400 + 2400 + 14629500 + 10092000 = 25107300

тыс. руб.

Общая выручка предприятия составит

+240000+225400+78000+13500+54000000+34104000 = 90027700 тыс.

руб.

Рентабельность продукции = 25107300 / 90027700 = 0,28

3. Задача № 3

Рассчитать сумму амортизационных отчислений с учетом вводимых и

выбывающих основных фондов, а также рассчитать эффект от выбранной

амортизационной политики:

|

Группа основных фондов

|

Стоимость ОФ на начало года

по балансовой оценке (тыс. руб.)

|

|

Вариант 2

|

|

1. Здания

|

10022

|

|

2. Сооружения и

передаточные устройства

|

3114

|

|

3. Силовые машины и

оборудование

|

688

|

|

4. Рабочие машины и оборудование

|

6076

|

|

5. Измерительные и

регулирующие устройства и приборы

|

1330

|

|

6. Транспортные средства

|

840

|

|

7. Прочие инструменты

|

21

|

|

8. Инвентарь

|

82

|

В текущем году для предприятия запланирован ввод следующих групп ОФ:

|

Группа основных фондов

|

Стоимость ОФ вводимых

(тыс.руб.) и срок ввода (месяц)

|

|

Вариант 2

|

|

1. Здания

|

-

|

|

2. Сооружения и

передаточные устройства

|

109/февраль

|

|

3. Силовые машины и

оборудование

|

71/ февраль

|

|

4. Рабочие машины и

оборудование

|

-

|

|

5. Измерительные и

регулирующие устройства и приборы

|

21/ май

|

|

6. Транспортные средства

|

135/февраль

|

|

7. Прочие инструменты

|

-

|

|

8. Инвентарь

|

12/ январь

|

В текущем финансовом периоде планируется выбытие основных фондов:

|

Группа основных фондов

|

Стоимость ОФ выбывающих

(тыс.руб.) и срок выбытия (месяц)

|

|

Вариант 2

|

|

1. Здания

|

-

|

|

2. Сооружения и

передаточные устройства

|

29/ февраль

|

|

3. Силовые машины и

оборудование

|

24/ март

|

|

4. Рабочие машины и

оборудование

|

-

|

|

5. Измерительные и

регулирующие устройства и приборы

|

7/ сентябрь

|

|

6. Транспортные средства

|

-

|

|

7. Прочие инструменты

|

8/май

|

|

8. Инвентарь

|

-

|

Предприятие применяет следующие нормы амортизации по группам основных

фондов:

|

Здания

|

3,5%

|

|

Сооружения и передаточные

устройства

|

8,3%

|

|

Силовые машины и

оборудование

|

11%

|

|

Рабочие машины и

оборудование

|

9%

|

|

Измерительные устройства и

приборы

|

15%

|

|

Транспортные средства

|

8,5%

|

|

Прочие инструменты

|

10%

|

|

Инвентарь

|

50%

|

В целях применения нелинейного метода начисления амортизации применяются

следующие нормы амортизации (гл.25 НК РФ):

|

Здания

|

8,4%

|

|

Сооружения и передаточные

устройства

|

9,6%

|

|

Силовые машины и

оборудование

|

12%

|

|

Рабочие машины и

оборудование

|

14,2%

|

|

Измерительные устройства и

приборы

|

21,6%

|

|

Транспортные средства

|

32,4%

|

|

Прочие инструменты

|

45,6%

|

|

Инвентарь

|

100%

|

Ставка налога на прибыль для предприятия составляет 20%, коэффициент

капитализации прибыли - 0,09.

Расчет эффекта от выбранной амортизационной политики производится по

формуле:

Эам= (Ан - Ал) - (Ан - Ал)(1

- ставка налога на прибыль)*Кр, где

Эам - эффект от выбранной амортизационной политики

Ау - денежный поток от нелинейной амортизации

Ал - денежный поток от линейной амортизации

Кр - коэффициент капитализации прибыли

Решение: Среднегодовая стоимость основных средств

Фср.г = Фнг

+ Σni=1 Фввi ti

/ 12 - Σmj=1 Фвыбj tj / 12

где: Фввi, Фвыбj - стоимость основных средств введенных и выбывших в

течение года.

ti, tj - количество месяцев с момента

введения (выбытия) основных средств до конца год.

- Здания

Фср.г = 10022 тыс. руб.

Сооружения и придаточные устройства

Фср.г = 3114 + (109*11)/12 - (29 *11)/12 = 3114 + 100-27 = 3187

тыс. руб.

Силовые машины и оборудования

Фср.г = 688+ (71*11)/12 - (24*10)/12 = 688 +65 - 20 = 733 тыс.

руб.

Рабочие машины и оборудования

Фср.г = 6076 тыс. руб.

Измерительные и регулирующие устройства и приборы

Фср.г = 1330 + (21*8)/12 - (7 * 4)/12 =1330 + 14 - 2 = 1342

тыс. руб.

Транспортные средства

Фср.г = 840 + (135*11)/12 = 840 + 124 = 964 тыс. руб.

Прочие инструменты

Фср.г = 21 - (8*8)/12 = 21 - 5 = 16 тыс. руб.

Инвентарь

Фср.г = 82 + (12*12)/12 = 100 тыс. руб.

. Рассчитаем амортизационные отчисления

|

Основные средства

|

Среднегодовая стоимость

|

Линейная амортизация

|

Нелинейная амортизация

|

|

Здания

|

10022

|

351

|

842

|

|

Сооружения и передаточные

устройства

|

3187

|

265

|

306

|

|

Силовые машины и

оборудование

|

733

|

81

|

88

|

|

Рабочие машины и

оборудование

|

6076

|

547

|

863

|

|

Измерительные устройства и

приборы

|

1342

|

201

|

290

|

|

Транспортные средства

|

964

|

82

|

312

|

|

Прочие инструменты

|

16

|

2

|

7

|

|

Инвентарь

|

100

|

50

|

100

|

|

Итого

|

22440

|

1579

|

2808

|

Расчет эффекта от выбранной амортизационной политики производится по

формуле:

Эам= (Ан - Ал) - (Ан - Ал)(1

- ставка налога на прибыль)*К

Эам= (2808 - 1579) - (2808 - 1579) * (1 -20%) * 0,09 = 1229 -

88,5 = 1140,5 тыс. руб.

4. Задача № 4

Определить норму запаса в днях и рассчитать в денежном выражении норматив

оборотного капитала по стронцию, исходя из следующих данных:

Потребность предприятия для изготовления алюминиевых сплавов в данной

химической добавке составляет: 180 тонн

Совокупная стоимость сырья рассчитывается исходя из средней цены

приобретения за 1 тонну: 180500 руб.

Производственная программа распределена равномерно (по 25% на каждый

квартал).

Решение: Временные интервалы для определения периода запаса определяются:

|

Элементы нормы запаса

|

Дни

|

|

Транспортный запас: Пробег

груза от поставщика к предприятию Время обработки платежных документов

|

25 2

|

|

Время на приемку,

разгрузку, складирование

|

1

|

|

Технологический запас

|

3

|

|

Средний интервал поставки с

учетом договоров с поставщиками

|

120

|

|

Итого норма запаса в днях

|

151

|

Норматив оборотных средств в производственных запасах (Нпр.з)

определяется на основе среднесуточного расхода материальных ресурсов (Рсут),

который представляет собой частное от деления суммы фактического расхода

материальных ресурсов (Р) за определенный период (декада, квартал, год) на

количество дней в данном периоде (Дп):

Рсут = Р / Д.

Рсут = 180 000 / 360 = 500 кг.

Текущий запас (ТЗ) предназначен для обеспечения производственного

процесса материальными ресурсами между двумя поставками:

ТЗ = Рсут x Ипл,

где Ипл - плановый интервал между двумя поставками, дни;

ТЗ = 500 * 120 = 60 тн.

Страховой запас (СЗ) определяется в размере 50% среднесуточного расхода

материала (Рсут), умноженного на разрыв в интервале поставок (И),

СЗ = 60 * 0,5 = 30 тн.

Рассчитаем коэффициент оборачиваемости

/151 = 2,38

Рассчитаем в денежном выражении норматив оборотного капитала

(180*180500) / 2,38 = 13651 тыс. руб.

5. Задача № 5

Составить баланс доходов и расходов предприятия и проверочную шахматную

таблицу.

Планируемый выпуск продукции на год:

|

Вид продукции

|

Количество, тонн

|

Оптовая цена (руб. за

1тонну)

|

|

|

Вариант 2

|

|

Лак ПГМ

|

8100

|

1230

|

|

Лак ПГС

|

8730

|

1200

|

|

Алкидная смола

|

8300

|

1100

|

|

Эмаль АВ

|

7000

|

2050

|

|

Эмаль ЗА

|

12300

|

2000

|

|

Окислитель

|

14000

|

1050

|

|

Растворитель

|

9950

|

900

|

Данные для составления сметы затрат предприятия на планируемый период:

|

Элементы затрат

|

Сумма затрат (т.р.)

|

|

Вариант 2

|

|

Сырье и материалы

|

40500

|

|

Топливо

|

300

|

|

Электроэнергия

|

230

|

|

Заработная плата

|

2100

|

|

Взносы на социальные нужды

(в 2010 г.)

|

26%

|

|

Прочие расходы, относимые

на с/стоимость

|

480

|

|

Непроизводственные расходы

|

540

|

|

Изменение остатков будущих

периодов

|

120

|

|

Изменение остатков

незавершенного производства

|

-200

|

Планируемый прирост собственных оборотных средств:

|

Вид оборотных средств

|

Нормы запаса

|

|

Вариант 2

|

|

Сырье, материалы Топливо

Незавершенное пр-во Готовая продукция Тара

|

11 дней 35 дней 9,5 дней 7

дней 0,1% от V пр-ва

|

Основные производственные фонды на начало планируемого периода составляют

19000 т.р.

Ввод ОФ: в июне - на сумму 950 т.р.

в сентябре - на сумму 6000 т.р.

выбытие ОФ: в марте - на сумму 700 т.р.

в июне - на сумму 2700 т.р.

Средняя норма амортизационных отчислений: вариант 2 - 9,2 %

Прирост устойчивых пассивов планируется в пределах 7 дней

Платежи по краткосрочным ссудам - 780 т.р.

Ставка налога на прибыль - 20 %, ставка налога на имущество предприятий -

2,2%.

Доходы от внереализационных операций:

- вариант 2 - 340 т.р.

Для составления баланса доходов и расходов предприятия необходимо

представить его содержание в следующей форме:

|

ДОХОДЫ

|

РАСХОДЫ

|

|

Прибыль от реализации

продукции

|

Налог на прибыль

|

|

Доходы от внереализационных

операций

|

Налог на имущество

организаций

|

|

Амортизационные отчисления

|

Платежи по ссудам

|

|

Прирост устойчивых пассивов

|

|

Фонд накопления (50% от

нераспределенного остатка прибыли)

|

|

Фонд потребления (50% от

нераспределенного остатка прибыли)

|

|

Баланс

|

Баланс

|

При заполнении таблицы на пересечении строк и столбцов проставляется в

первую очередь сумма целевого источника финансирования, а недостающая сумма

финансируется за счет прибыли предприятия. Целевыми источниками являются:

|

Налог на прибыль

|

Прибыль

|

|

Налог на имущество

организаций

|

Прибыль

|

|

Платежи по ссудам

|

Доходы от внереализационных

операций

|

|

Прирост оборотных средств

|

Прирост устойчивых пассивов

|

|

Фонд накопления

|

Амортизационные отчисления

|

|

Фонд потребления

|

Прибыль

|

При правильном заполнении проверочной таблицы по столбцам должна сойтись

сумма доходов, по строкам - расходов, а на углу таблицы - балансовая сумма.

Решение: Планируемый выпуск продукции на год:

|

Вид продукции

|

Количество, тонн

|

Оптовая цена (руб. за

1тонну)

|

Выручка

|

|

|

Вариант 2

|

Тыс. руб.

|

|

Лак ПГМ

|

8100

|

1230

|

9963

|

|

Лак ПГС

|

8730

|

1200

|

10476

|

|

Алкидная смола

|

8300

|

1100

|

9130

|

|

Эмаль АВ

|

7000

|

2050

|

14350

|

|

Эмаль ЗА

|

12300

|

2000

|

24600

|

|

Окислитель

|

14000

|

1050

|

14700

|

|

Растворитель

|

9950

|

900

|

8955

|

|

Итого

|

|

|

116774

|

Сметы затрат предприятия на планируемый период:

|

Элементы затрат

|

Сумма затрат (т.р.)

|

|

Вариант 2

|

|

Сырье и материалы

|

40500

|

|

Топливо

|

300

|

|

Электроэнергия

|

230

|

|

Заработная плата

|

2100

|

|

Взносы на социальные нужды

(в 2010 г.)

|

546

|

|

Прочие расходы, относимые

на с/стоимость

|

480

|

|

Непроизводственные расходы

|

540

|

|

Изменение остатков будущих

периодов

|

120

|

|

Изменение остатков

незавершенного производства

|

-200

|

|

Итого

|

44616

|

Для составления баланса доходов и расходов предприятия необходимо

представить его содержание в следующей форме:

|

ДОХОДЫ

|

|

РАСХОДЫ

|

|

|

Прибыль от реализации

продукции

|

72158

|

Налог на прибыль

|

14432

|

|

Доходы от внереализационных

операций

|

340

|

Налог на имущество

организаций

|

438

|

|

Амортизационные отчисления

|

1833

|

Платежи по ссудам

|

780

|

|

Прирост устойчивых пассивов

|

780

|

Прирост оборотных средств

|

1735

|

|

|

Фонд накопления (50% от

нераспределенного остатка прибыли)

|

28863

|

|

|

Фонд потребления (50% от

нераспределенного остатка прибыли)

|

28863

|

|

Баланс

|

|

Баланс

|

75111

|

Среднегодовая стоимость основных средств

Фср.г = Фнг

+ Σni=1 Фввi ti

/ 12 - Σmj=1 Фвыбj tj / 12

где: Фввi, Фвыбj - стоимость основных средств введенных и выбывших в

течение года.

ti, tj - количество месяцев с момента

введения (выбытия) основных средств до конца год.

Фср.г = 19 000 + ((950 * 7) + (6000 *4))/12 - ((700 *10) +

(2700 *7))/12 = 19 000 + 2554 - 1633 = 19 921 тыс. руб.

Амортизация составит

А = 19 921 * 9,2% = 1833 тыс. руб.

Проверочная шахматная таблица составляется с целью проверки правильности

распределения и целевого использования финансовых ресурсов предприятия:

|