Разработка мероприятий, направленных на повышение финансовой устойчивости строительного предприятия

Содержание

Введение

Глава 1. Теоретические аспекты формирования финансовой

устойчивости предприятия

.1 Понятие и факторы финансовой устойчивости

.2 Показатели оценки финансовой устойчивости

1.3 Методы анализа финансовой

устойчивости

Глава 2. Анализ финансовой устойчивости ООО «Компания Лето»

2.1

Технико-экономическая характеристика ООО «Компания Лето»

.2

Анализ финансового состояния ООО «Компания Лето»

2.3 Повышение финансовой устойчивости ООО «Компания Лето»

Заключение

Расчетная часть

Список литературы

Введение

Финансовая устойчивость является основным показателем успешной

экономической деятельности, базой принятия решений по развитию и

совершенствованию функционирования предприятия. Она также важна для

экономических партнеров, сотрудничающих с данным хозяйствующим субъектом.

Поэтому обеспечение финансовой устойчивости является важнейшей задачей

финансовых служб и администрации предприятия, условием успешности его

внутренних и внешних взаимодействий.

Особую актуальность тема исследования представляет для предприятий,

работающих в нестабильных внешних условиях (какими являются условия современной

российской экономической среды), так как внешнюю нестабильность необходимо

компенсировать усилением внутреннего контроля за обеспечением финансовой

устойчивости.

Целью данного исследования является обоснование и разработка мероприятий,

направленных на повышение финансовой устойчивости строительного предприятия ООО

«Компания Лето».

Для достижения поставленной цели в работе решаются следующие задачи:

дается характеристика производственно-экономической деятельности

предприятия ООО «Компания Лето»;

анализируется финансовая деятельность ООО «Компания лето»;

обосновываются и разрабатываются мероприятия, направленные на повышение

финансовой устойчивости ООО «Компания Лето».

Объектом исследования является общества с ограниченной ответственностью

«Компания Лето» (далее ООО).

Предмет исследования - повышение финансовой устойчивости ООО «Компания

Лето».

Курсовая работа состоит из введения, теоретической части, расчетной

части, заключения и приведен список литературы. Во введение обосновывается

актуальность темы исследования. В теоретической части будут рассмотрены

сущность и понятие финансовой устойчивости, методы и показатели оценки

финансовой устойчивости, а также управление ликвидностью, платежеспособностью и

финансовой устойчивостью предприятия. В расчетной части будет решена задача, с

использованием программы МS Excel.

При выполнении работы были использованы следующие методы исследования:

методы анализа и синтеза, научной абстракции, монографический,

расчетно-конструктивный, экономико-статистический и другие.

В процессе исследования были использованы законодательство и

нормативно-правовые акты Российской Федерации, книги и статьи ведущих

отечественных и зарубежных ученых-экономистов.

Глава 1. Теоретические аспекты формирования финансовой устойчивости

предприятия

.1 Понятие и факторы финансовой устойчивости

Понятие устойчивости является многофакторным и многоплановым. Так, в

зависимости от влияния на нее факторов, устойчивость предприятия подразделяют

на внутреннюю и внешнюю, общую, финансовую.

Внутренняя устойчивость - это такое общее финансовое состояние

предприятия, при которой обеспечивается стабильно высокий результат его

функционирования. Для ее достижения необходимо активное реагирование на

изменение внутренних и внешних факторов.

Внешняя устойчивость предприятия при наличии внутренней устойчивости

обусловлена стабильностью внешней экономической среды, в рамках которой

осуществляется его деятельность. Она достигается соответствующей системой

управления рыночной экономикой в масштабах всей страны.

Общая устойчивость предприятия достигается при такой организации движения

денежных потоков, которая обеспечивает постоянное превышение поступления

средств (доходов) над их расходованием (затратами).

Финансовая устойчивость является отражением стабильного превышения

доходов над расходами. Она обеспечивает свободное маневрирование денежными

средствами предприятия и способствует бесперебойному процессу производства и

реализации продукции. Финансовая устойчивость формируется в процессе всей

производственно-хозяйственной деятельности и может считаться главным

компонентом общей устойчивости предприятия.

Хорошей характеристикой устойчивости предприятия является его способность

развиваться в изменчивых условиях внутренней и внешней среды.

Анализ финансовой устойчивости ориентирован на оценку надежности

предприятия с точки зрения его платежеспособности. Путем анализа

устанавливается тип финансовой устойчивости. Соотношение стоимости материальных

оборотных средств и размера собственных и заемных источников их формирования

определяет устойчивость финансового состояния предприятия. Обеспеченность

запасов и затрат источниками формирования определяет сущность финансовой

устойчивости предприятия, тогда как платежеспособность выступает ее важным

проявлением. При этом важное значение имеют виды источников обеспечения -

собственные, кредитные и друге заемные средства.

В практической деятельности предприятий возможны несколько типов

финансовых ситуаций в зависимости от размеров источников формирования средств

для покрытия производственных оборотных средств:

абсолютная устойчивость финансового состояния, если собственные оборотные

средства обеспечивают запасы и затраты;

нормальная устойчивость финансового состояния, если запасы и затраты

обеспечиваются суммой собственных оборотных средств и долгосрочными заемными

источниками;

неустойчивое финансовое состояния, сопряженное с нарушением

платежеспособности, но при этом сохраняется возможность восстановления

равновесия, если запасы и затраты обеспечиваются за счет собственных оборотных

средств, долгосрочных заемных источников и краткосрочных кредитов и заемных

средств, т.е. за счет всех источников формирования запасов и затрат. Ситуация

считается допустимой, если величина привлекаемых для формирования запасов и

затрат краткосрочных кредитов и заемных средств не превышает суммарной

стоимости производственных запасов и затрат;

кризисное финансовое состояние, если запасы и затраты не обеспечиваются

всеми источниками их формирования. В такой ситуации предприятие находится на

грани банкротства.

Анализ финансовой устойчивости на определенную дату (конец квартала,

года) позволяет установить, насколько рационально предприятие управляет

собственными и заемными средствами в течение периода, предшествующего этой

дате. Важно, чтобы состояние источников собственных и заемных средств отвечало

стратегическим целям развития предприятия, так как недостаточная финансовая

устойчивость может привести к неплатежеспособности, т.е. отсутствию денежных

средств, необходимых для расчетов с внутренними и внешними партнерами, а также

с государством. В то же время наличие значительных остатков свободных денежных

средств усложняет деятельность предприятия за счет их иммобилизации в излишне материально-производственные

запасы и затраты.

Следовательно, финансовая устойчивость характеризуется эффективным

формированием и использованием денежных ресурсов, необходимых для нормальной

производственной деятельности. К собственным финансовым ресурсам, которыми

располагает предприятие, относятся, прежде всего, чистая (нераспределенная)

прибыль и амортизационные отчисления.

Лучшей характеристикой финансовой устойчивости является способность

предприятия развиваться преимущественно за счет собственных источников

финансирования. Для этого оно должно иметь гибкую структуру финансовых ресурсов

и возможность при необходимости привлекать заемные средства, т.е. быть

кредитоспособным. Кредитоспособным считается предприятие при наличии у него

предпосылок для получения кредита и способности своевременно возвратить

кредитору взятую ссуду с уплатой причитающихся процентов за счет собственных

финансовых ресурсов.

За счет прибыли предприятие не только погашает ссудную задолженность

перед банками, обязательства перед бюджетом по налогу на прибыль, но и

инвестирует средства на капитальные затраты. Для поддержания финансовой

устойчивости необходим рост не только абсолютной массы прибыли, но и ее уровня

относительно вложенного капитала или операционных затрат, т.е. рентабельности.

Следовательно, финансовая устойчивость предприятия - такое состояние его

денежных ресурсов, которое обеспечивает развитие преимущественно за счет

собственных средств при сохранении платежеспособности и кредитоспособности при

минимальном уровне риска. Обобщающим показателем финансовой устойчивости

является излишек или недостаток источников средств для формирования запасов и

затрат, т.е. разница между размерами источников средств и запасов и затрат.

На финансовую устойчивость предприятия влияет огромное многообразие

факторов. Их можно классифицировать по месту возникновения - на внешние и

внутренние, по важности результата - на основные и второстепенные, по структуре

- на простые и сложные, по времени действия - на постоянные и временные.

Внутренние факторы зависят от организации работы самого предприятия.

Внешние же от решения руководства и коллектива предприятия по понятным причинам

не зависят. Компетенция и профессионализм менеджеров предприятия, их умение

учитывать изменения внутренней и внешней среды, слаженность работы коллектива

являются почти во всех случаях самыми важными факторами финансовой

устойчивости. Кроме того, к основным внутренним факторам относятся:

состав и структура выпускаемой продукции и оказываемых услуг, выручка в

неразрывной связи с затратами производства (их динамика), потенциальная

возможность предприятия занять определенную долю рынка;

оптимальный состав и структура активов (в том числе - размер оплаченного

уставного капитала), а также правильный выбор стратегии управления ими;

состав и структура, состояние имущества, финансовых ресурсов, правильный

выбор стратегии и тактики управления ими;

средства, дополнительно мобилизуемые на рынке ссудных капиталов;

резервы как одна из форм финансовой гарантии платежеспособности

хозяйствующего субъекта, а также отраслевая принадлежность субъекта

хозяйствования.

К внешним факторам относится влияние общих экономических и социальных

условий хозяйствования. Таковы уровень развития техники и технологии в отрасли,

платежеспособный спрос населения, экономическая политика правительства, ее

стабильность и обоснованность, законодетельно-правовая база хозяйственной

деятельности.

.2 Показатели оценки финансовой устойчивости

Анализ финансовой устойчивости предприятия основывается на исследовании

системы абсолютных и относительных показателей, в совокупности отражающих

устойчивость его финансового состояния.

Относительные показатели финансовой устойчивости

Показатели финансовой устойчивости характеризуют степень защищенности

интересов и кредиторов. Базой их расчета является стоимость имущества, поэтому

в целях анализа финансовой устойчивости более пристальное внимание должно быть

обращено на пассивы предприятия.

Важнейший показатель данной группы индикаторов - коэффициент концентрации

собственного капитала. Его называют также концентрации собственного капитала.

Его называют также коэффициентом независимости, автономии (К1). Он

показывает долю собственных средств в стоимости имущества предприятия:

К1 =  (1)

(1)

Достаточно высоким уровнем К1 в США и европейских странах

считается 0,5. В этом случае риск кредиторов сведен к минимуму. Продав половину

имущества, сформированную за счет собственных средств, предприятие сможет

погасить свои долговые обязательства, даже если вторая половина, в которую

вложены заемные средства, будет по каким-то причинам обесценена. В странах с

развитой рыночной экономикой, где строго соблюдаются договорные обязательства

между поставщиками и покупателями, и придается большое значение репутации

фирмы, к коэффициенту независимости не предъявляют столь высокие требования (в

Японии допускается его снижение до 0,2).

Величиной, обратной К1, является коэффициент финансовой

зависимости (К2):

К2 =  (2)

(2)

Коэффициент маневренности собственного капитала (К3)

показывает, насколько мобильны собственные источники средств с финансовой точки

зрения:

К3 =  (3)

(3)

Чем больше его значение, тем лучше финансовое состояние. Оптимальное

значение коэффициента равно 0,5.

Зависимость предприятия от внешних займов характеризует соотношение

заемных и собственных средств. Это соотношение определяется с помощью

коэффициента концентрации заемного капитала (Коэффициент задолженности К4):

К4 =  (4)

(4)

Чем больше значение показателя, тем выше степень риска акционеров,

поскольку в случае невыполнения платежных обязательств возрастает возможность

банкротства предприятия. Нормативное значение равно единице. Превышение суммы

задолженности над суммой собственных средств сигнализирует о том, что

финансовая устойчивость предприятия вызывает сомнение.

Данные о задолженности предприятия необходимо сопоставлять с долгами

дебиторов. Их удельный вес в стоимости имущества рассчитывается по формуле:

Уд =  (5)

(5)

Для характеристики структуры источников средств предприятия наряду с уже

названными коэффициентами следует использовать также частные показатели,

отражающие разнообразие тенденции в изменении структуры групп источников.

Рассмотрим эти показатели. Долю долгосрочных пассивов в составе

внеоборотных активов определяет коэффициент структуры долгосрочных вложений (К5).

Сравнительно большое значение этого показателя говорит о надежности предприятия

и высоком качестве стратегического планирования. Он определяется по формуле:

К5 =  (6)

(6)

Коэффициент долгосрочного привлечения заемных средств (К6)

позволяет приближенно оценить долю заемных средств при финансировании

инвестиционных проектов. Он равен отношению величины долгосрочных кредитов и

заемных средств к сумме источников собственных средств предприятия и

долгосрочных кредитов и займов.

К6 =  (7)

(7)

Для характеристики соотношения заемных средств и других элементов

капитала рассчитываются:

Коэффициент структуры заемного капитала (К7):

К7 =  (8)

(8)

и коэффициент соотношения заемных и собственных средств (К8):

К8 =  (9)

(9)

Коэффициенты финансовой устойчивости удобны тем, что они позволяют

определить влияние различных факторов на изменение финансового состояния

предприятия, оценить его динамику. Каждая группа коэффициентов отражает

определенную сторону финансового состояния предприятия. Однако нельзя забывать,

что относительные финансовые показатели являются лишь ориентировочными

индикаторами финансового состояния предприятия, его платежеспособности и

кредитоспособности.

Абсолютные показатели финансовой устойчивости

Абсолютными показателями финансовой устойчивости являются показатели,

характеризующие уровень обеспеченности оборотных активов источниками их

формирования.

Для характеристики источников формирования запасов определяют три

основных показателя.

. Наличие собственного оборотного капитала (СОС), определяемого

как разница между капиталом и резервами и внеоборотными активами по

формуле:

СОС = СК - ВА (10)

Данный показатель характеризует чистый оборотный капитал. Его увеличение

по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии

деятельности предприятия.

. Наличие собственного оборотного и долгосрочного заемного капитала

(СОК), определяемого как сумма собственного оборотного капитала и долгосрочных

кредитов и займов (ДО):

СОК = СОС + ДО (11)

. Общая величина основных источников формирования запасов и затрат (ES) определяется в виде суммы

собственного оборотного капитала, долгосрочных и краткосрочных (КО) кредитов и

займов:

ES =

СОК + КО (12)

Трем показателям наличия источников формирования запасов соответствуют

три показателя обеспеченности запасов (включая НДС по приобретенным ценностям)

источниками их формирования:

1. излишек (+) или недостаток (-) собственного оборотного капитала:

±СОС = СОС - З, (13)

где З - запасы;

. излишек (+) или недостаток (-) собственного оборотного и долгосрочного

заемного капитала:

±СОК = СОК - З = (СОС + ДО) - З; (14)

3. излишек (+) или недостаток (-) общей величины основных источников

средств для формирования запасов:

±∑ ES = ∑ ES - З = (СОС + ДО +

КО) - З (15)

При дальнейшем анализе финансовой ситуации на предприятии с

использованием названных показателей выделяют четыре типа финансовой

устойчивости (см. табл.1)

Таблица 1 Классификация типов финансовой устойчивости

по абсолютным показателям

|

Тип финансовой устойчивости

|

Признаки

|

|

Абсолютная устойчивость

|

З≤ СОС+ К, где К -

кредиты банка под товарно-материальные ценности с учетом кредитов под товары

отгруженные и части кредиторской задолженности , зачтенной банком при

кредитовании

|

|

Нормальная устойчивость

|

З = СОС + К

|

|

Неустойчивое финансовое

состояние

|

З = СОС + К + И , где И -

источники , ослабляющие финансовую напряженность , по данным банка

неплатежеспособности

|

|

Кризисное финансовое

состояние

|

З ≥ СОС +

К ; денежные средства , краткосрочные ценные бумаги и дебиторская

задолженность не покрывают кредиторской задолженности и просроченных ссуд.

|

Финансовая неустойчивость считается нормальной

(допустимой), если величина привлекательности для формирования запасов

краткосрочных кредитов и заемных средств не превышает суммарной стоимости

сырья, материалов и готовой продукции, т.е. если выполняются условия:

СМ + ГП ≥ СОК (16)

НП + РБП ≤ SoL (17)

Где СМ - сырье, материалы;

ГП - готовая продукция;

СОК - краткосрочные кредиты и займы для формирования

запасов;

НП - незавершенное производство;

РБП - расходы будущих периодов.

Поток текущих хозяйственных операций меняет определенное однажды

состояние финансовой устойчивости, будучи причиной перехода из одного типа

устойчивости в другой. Задача экономиста - так спланировать финансовые и

материальные потоки, чтобы их следствием было улучшением финансового состояния

предприятия. Для этого необходимо умение определять предельные границы

изменения источников средств для покрытия вложений капитала в основные фонды

или производственные запасы.

В том случае, когда финансовое положение неустойчиво, его следует

исправить путем оптимизации структуры пассивов, а также путем обоснованного

снижения уровня запасов и готовой продукции на складе. Чтобы снять финансовое

напряжение предприятию необходимо выяснить причины резкого увеличения на конец

года производственных запасов, незавершенного производства, готовой продукции и

товаров. Это задачи внутреннего финансового анализа. Они сгруппированы в табл.

2.

Таблица 2 Показатели внутреннего анализа финансовой

устойчивости

|

Виды неплатежей

|

Причины неплатежей

|

Источники, ослабляющие

финансовую напряженность

|

|

Просроченная задолженность

по ссудам банка

|

Недостаток собственных

оборотных средств

|

Временно свободные

собственные средства

|

|

Просроченная задолженность

по расчетным документам поставщиков

|

Сверхплановые запасы

товарно- материальных ценностей. Товары отгруженные, не оплаченные в срок

покупателями

|

Привлеченные средства

(превышение нормальной кредиторской задолженности над дебиторской);

|

|

Претензии по качеству

товаров

|

|

|

Недоимки в бюджеты. Прочие

неплатежи, в том числе по оплате труда

|

Иммобилизация оборотных

средств в капитальное строительство, в задолженность работников по полученным

ими ссудам, а также в расходы, не перекрытые средствами специальных фондов и

целевого финансирования

|

Кредиты банка на временное

пополнение оборотных средств и прочие заемные средства

|

В рамках внутреннего анализа осуществляется

исследование финансовой устойчивости предприятия на основе построения баланса

неплатежеспособности.

.3 Методы анализа финансовой устойчивости предприятия

финансовый устойчивость

денежный

В финансовом анализе применяются следующие основные

методы:

). Метод сравнения - является наиболее простым методом

финансового анализа. При применении данного способа финансовые показатели отчетного

периода сравниваются с финансовыми показателями базового периода.

). Метод группировки. Показатели группируются и

сводятся в таблицы - это дает возможность проводить аналитические расчеты,

выявлять тенденции развития отдельных явлений.

). Метод цепных подстановок - это замена отчетного

показателя базисным показателем, а все остальные показатели остаются

неизменными. Этот метод позволяет определить влияние отдельных факторов на

совокупные финансовые показатели.

). Метод финансовых коэффициентов. Финансовые

коэффициенты - это относительные показатели финансового состояния предприятия,

которые выражают отношение одних абсолютных показателей к другим. Метод

применяется для количественной оценки финансового состояния предприятия. Так же

может быть использован для сравнения показателей финансового состояния

конкретного предприятия с показателями других организаций. Метод финансовых

коэффициентов может быть применен для выявления динамики развития показателей.

Рассмотрим более подробно каждый из этапов финансового

анализа предприятия.

Общая оценка финансового состояния организации и

изменение ее финансовых показателей - данный вид финансового анализа

предназначен для оценки выявления общих характеристик финансовых показателей

предприятия, динамики и отклонений за отчетный период.

Для этого необходимо сначала определить по данным

бухгалтерского баланса стоимость имущества предприятия (выражается величиной

показателя Итого), стоимость внеоборотных активов, величина оборотных активов,

величина заемных средств - сумма показателей баланса, отражающая долгосрочные и

краткосрочные кредиты и займы, величину собственных средств.

Для проведения анализа основных показателей

финансового состояния составляется сравнительный аналитический баланс, в

который включаются основные агрегированные показатели бухгалтерского баланса.

Сравнительный анализ проводится двумя методами:

метод горизонтального анализа - дает характеристику

изменения показателей за отчетный период.

вертикальный анализ характеризует удельный вес

показателей в общем итоге.

Изменение удельных весов статей баланса за отчетный

период рассчитывается по формуле:

(ait2/бt2 - ait1/бt1)*100

(18)

ai - статья баланса

t2 - значение показателя на конец периода

t1 - значение показателя на начало периода

бt2 -

значение валюты баланса на конец периода

бt1 -

значение валюты баланса на начало периода.

Платежеспособность означает наличие у предприятия

финансовых возможностей для регулярного и своевременного погашения своих

долговых обязательств. Такие возможности определяются в конечном итоге наличием

у предприятия денежных средств. Понятно, что последнее зависит от того, в какой

степени партнеры выполняют свои обязательства перед предприятием. Кроме того, в

процессе оборота средств деньги то высвобождаются, то снова направляются как

затраты на пополнение внеоборотных и оборотных активов. Понятно, что деньги

могут направляться и на увеличение капитала, и на погашение долгов. Наличие той

или иной суммы денежных средств на ту или иную балансовую дату еще не является

критерием оценки платежеспособности предприятия. Другое дело - изменение суммы

денежных средств за определенный период и причины, вызвавшие это изменение.

Иными словами, надо определить, какие виды деятельности и какие элементы

активов и пассивов способствовали приросту или уменьшению денежных средств и в

какой степени. Определив это, можно ответить на вопрос, в каком направлении

надо изменить активы и пассивы, чтобы суммы денежных средств увеличились.

При определенном уровне производства и реализации надо

иметь источники средств, чтобы поддерживать необходимые размеры собственного и

заемного капитала. Капитала должно быть достаточно для:

а) создания запасов сырья и незавершенного

производства в

размерах, обеспечивающих бесперебойную деятельность;

б) поддержания достаточного уровня запасов готовой

продукции, гарантирующих стабильность продаж;

в) возможности предоставления кредита покупателям.

Кроме того, необходимо всегда иметь определенную сумму

денежных средств для выплат по текущим обязательствам.

Помимо названных целей, часть источников средств

(собственных или заемных) должна покрывать потребность в инвестициях, а другая

часть должна использоваться на создание фондов и резервов.

Кредиторская задолженность лишь частично является

источником финансирования всех этих вложений. При нормальных условиях

деятельности она должна покрывать часть поставок сырья, материалов и услуг, а

также текущих расходов в процессе производства.

Все это предполагает стабильные условия деятельности

предприятия. Если произойдет какой-либо срыв поступления платежей от

покупателей или любое ужесточение условий кредита от поставщиков и других

кредиторов, или снижение прибыли, то постоянная потребность предприятия в

финансовых и денежных потоках, естественно, увеличится.

Таким образом, финансовые и денежные потоки находятся

в постоянной взаимозависимости. Сама по себе максимизация сумм имеющихся у

предприятия денежных средств не является самоцелью. Их должно быть достаточно

для покрытия текущих обязательств. При нормальном обороте денежные средства

постоянно трансформируются в другие элементы активов и пассивов, необходимые

для функционирования предприятия.

При этом важно, что именно повлияло на то или иное

увеличение или уменьшение денежных средств и рационально ли такое влияние с

финансовой точки зрения. Вот почему в каждом периоде важно сопоставить

изменение суммы денежных средств с изменениями величины других элементов

активов и пассивов (34,К).

Платежеспособность можно рассчитать по формуле:

D>= M+H (19)

D - дебиторская задолженность, краткосрочные финансовые

вложения, денежные средства и прочие активы.

М - краткосрочные кредиты и займы

Н - кредиторская задолженность и прочие пассивы

Экономической сущностью финансовой устойчивости

является обеспеченность его запасов и затрат источниками их формирования.

Глава 2. Анализ финансовой устойчивости ООО «Компания Лето»

.1

Технико-экономическая характеристика ООО «Компания Лето»

Общество с ограниченной ответственностью ООО «Компания Лето».

Деятельность его регламентирует Гражданский кодекс РФ, Закон об обществах

с ограниченной ответственностью, а так же Закон о конкуренции и ограничении

монополистической деятельности на товарных рынках, Закон о государственной

регистрации юридических лиц и закон об аудиторской деятельности, а так же ряд

других нормативно-правовых актов.

Организационно-правовая форма организации - общество с ограниченной

ответственностью. Таковым признается учрежденное одним или несколькими лицами

общество, уставный капитал которого разделен на доли, определенные

учредительными документами; участники ООО не отвечают по его обязательствам и

несут риск убытков, связанных с деятельностью общества, в пределах размеров

(стоимости) внесенных ими вкладов. Уставный капитал ООО составляется из

стоимости вкладов его участников. ООО не обязано публичной ответственностью.

Общество с ограниченной ответственностью ООО «Компания лето» было создано

10 ноября 1997 г.

ООО «Компания Лето» является юридическим лицом, осуществляющим свою

деятельность на основе полного хозяйственного расчета, самоокупаемости и самофинансирования.

Общество является самостоятельной хозяйственной единицей, обладающей

самостоятельным балансом. ООО «Компания Лето» имеет свои банковские счета,

печать со своим фирменным наименованием, эмблему, угловой штамп и другие

реквизиты юридического лица.

В начале пути своего развития ООО «Компания Лето» представляло собой

небольшую по размерам фирму, занимающаяся строительной деятельностью.

В процессе деятельности ООО «Компания Лето» твердо заняло свои позиции на

Калужском рынке. ООО «Компания Лето» создало имидж фирмы, наладило партнерские

отношения со многими поставщиками г. Калуги и Калужской области.

Целью создания Общества является извлечение прибыли. Прибыль общества с

ограниченной ответственностью делиться между участниками общества пропорционально

их долям в уставном капитале общества.

Исследуемое предприятие ООО «Компания лето», специализирующаяся на

строительных работах.

Виды деятельности:

ü сантехмонтаж, электромонтаж, монтаж металлоконструкций;

ü окна из ПВХ, дерева и алюминия, системы отопления и

водоснабжения из пластика, продажа и монтаж;

ü системы пожаротушения, пожарной и охранной сигнализации,

проектирование и монтаж;

ü профессиональное звуковое и световое оборудование. Продажа и

монтаж.

Также предприятием предлагается профессиональными бригадами, имеющих

большой опыт и способных в соответствии с надлежащими строительными нормами,

выполнить отделочные и ремонтные работы любой сложности. На каждой стадии

происходит многоуровневый контроль качества производимых работ, комплектация

объектов черновыми материалами и оказание помощи в подборе отделочных

материалов.

Ремонт по дизайн-проекту выполняется с авторским надзором архитектора,

подбором оборудования, мебели, светильников и др. специалисты по отделочным

материалам подберут вам сантехнику, плитку, паркет и прочие материалы исходя из

знаний об особенностях каждого материала и их эксплуатационных свойств.

Также выполняются следующие виды работ:

отделка и выравнивание стен (штукатурные, малярные и облицовочные

работы);

гипсокартонные работы;

монтаж любых вариантов подвесных потолков;

укладка паркета, кафеля, керамической плитки, линолеума.

Для обеспечения удовлетворенности потребностей у заказчиков, и получение

прибыли, ООО «Компания Лето» закупает свои материалы у постоянных поставщиков,

связи с которыми уже налажены и чья продукция пользуется спросом. Количество

поставщиков составляет около 15. Однако фирма выбирает из большого количества

предложений оптимальные по соотношению цены и качества. Именно такой подход

позволяет фирме ООО «Компания» иметь среднюю оборачиваемость, что в свою

очередь ведет к своевременной оплате поставщикам за потребленные материалы.

В компании общая численность сотрудников составляет 80 человек.

Сотрудники представлены руководителями, специалистами, служащими и производственными

рабочими. 30% работников ООО «Компания Лето» обладают высшим образованием.

Производственные рабочие компании в основном имеют среднетехническое

образование и составляют подразделения (сантехники, электрики, отделочники).

Офисные служащие: дирекция, бухгалтерия, производственно-технический

отдел, сметно-договорной отдел, отдел снабжения.

На данном предприятии существует функциональная структура управления,

которая также называется традиционная или классическая. Посредством такой

иерархической структуры наглядно отслеживается путь поступления информации и

распоряжений от руководителя к подчиненным, и обратно.

Основные показатели деятельности организации ООО «Компания Лето»

представлены в таблице 3.

Анализируя данные, полученные в таблице 3, можно сделать вывод о том, что

за исследуемую динамику лет ООО «Компания Лето» характеризуется снижением

показателя выручки в отчетному периоду на 13474 тыс. руб. (или более 14%)

соответственно к 2008 г., скорее всего за счет уменьшения цен на работы

исследуемой организации. Также произошло снижение себестоимости продукции на

4824 тыс. руб. (или около 6%) в 2009 г. по сравнению с 2008 г, скорее всего за

счет снижения объема работ.

За исследуемый период времени для организации отмечается уменьшение

валовой прибыли по сравнению с 2008 г. на 8650 тыс. руб.(или более 82%) и

чистой прибыли на 6368 тыс. руб. (или около 82%) в сравнении с 2008г. При

изучении показателя стоимости основных средств наблюдается увеличение на 15772

тыс. руб. (или более 174%), а оборотных на 816 тыс. руб. (или на около 3%).

Таблица 3 Основные показатели деятельности организации ООО «Компания

Лето»

|

Показатели

|

Годы

|

Изменения 2009 к

|

|

|

тыс.руб.

|

%

|

|

2008

|

2009

|

2008

|

2008

|

|

Выручка, тыс. руб.

|

93408

|

79934

|

-13474

|

-14,42

|

|

Себестоимость, тыс. руб.

|

82873

|

78049

|

-4824

|

-5,82

|

|

Валовая прибыль, тыс.руб.

|

10535

|

1885

|

-8650

|

-82,11

|

|

Чистая прибыль, тыс.руб.

|

7795

|

1427

|

-6368

|

-81,69

|

|

Стоимость основных средств,

тыс. руб.

|

9039

|

24811

|

15772

|

174,49

|

|

Стоимость оборотных средств

|

29815

|

30631

|

816

|

2,74

|

|

Фондоотдача, руб./руб.

|

10,33

|

3,22

|

-7,11

|

-68,83

|

|

Рентабельность работ, %

|

9,41

|

1,83

|

-7,58

|

|

|

Рентабельность продаж, %

|

8,35

|

1,79

|

-6,56

|

|

|

Дебиторская задолженность

|

12300

|

6457

|

-5843

|

-47,50

|

|

Кредиторская задолженность

|

25608

|

41004

|

15396

|

60,12

|

Рассматривая показатель фондоотдачи можно сказать, что произошло его

снижение, это может означать, что для текущего уровня выручки сделаны излишние

инвестиции в основные средства. Рентабельность работ уменьшилась на 7,58 п.п.,

что показывает снижение эффективности используемых ресурсов. Рентабельность

продаж имеет отрицательное значение. Этот показатель показывает, что произошло

уменьшение прибыли на рубль реализованной продукции, что является

отрицательности оценкой. На это влияет увеличение себестоимости продукции.

Отмечается снижение дебиторской задолженности за отчетный период на 5843

тыс. руб. (или на 47,5%). Кредиторская задолженность значительно больше, чем

дебиторская задолженность и увеличивается на 15396 тыс. руб. (или более 60%).

Конкурентами ООО «Компания Лето», являются:

ООО «Саланг»;

ООО «Монолит»;

ООО «ЦЭМ ПЛЮС»;

ООО «Русь-строй»;

ООО «Газовик».

.2 Анализ

финансового состояния предприятия

Предварительный анализ финансового состояния ООО «Компания Лето», говорит

о том, что организация не испытывала финансовых трудностей в анализируемом

периоде, так как не имело убытков в течение отчетного периода.

Необходимо проанализировать характер изменения отдельных его статей.

Поэтому проведем горизонтальный (временной) и вертикальный (структурный)

анализы.

Таблица 4 Горизонтальный анализ баланса

|

Показатели

|

2008

|

2009

|

|

руб.

|

%

|

руб.

|

%

|

|

1

|

2

|

3

|

4

|

5

|

|

АКТИВ

|

|

|

|

|

|

I. Внеоборотные активы

|

|

|

|

|

|

1.1. Нематериальные активы

|

6

|

100

|

0

|

0

|

|

1.2. Основные средства

|

9033

|

100

|

24811

|

274,7

|

|

Итого по разделу I

|

9039

|

100

|

24811

|

274,5

|

|

II. Оборотные активы

|

|

|

|

|

|

2.1. Запасы

|

11477

|

100

|

12783

|

111,4

|

|

2.2.НДС

|

422

|

100

|

2788

|

660,7

|

|

2.3. Дебиторская

задолженность

|

12300

|

100

|

6457

|

52,5

|

|

2.4. Краткосрочные

финансовые вложения

|

-

|

100

|

-

|

100

|

|

2.5. Денежные средства

|

5616

|

100

|

8603

|

153,2

|

|

Итого по разделу II

|

29815

|

100

|

30631

|

102,7

|

|

БАЛАНС (I+II)

|

38854

|

100

|

55442

|

142,7

|

|

ПАССИВ

|

|

|

|

|

|

III. Капитал и резервы

|

|

|

|

|

|

3.1. Уставный капитал

|

8

|

100

|

8

|

100

|

|

3.2. Добавочный капитал

|

-

|

-

|

100

|

|

3.3. Нераспределенная

прибыль

|

13238

|

100

|

14430

|

109,0

|

|

Итого по разделу III

|

13246

|

100

|

14438

|

109,0

|

|

IV. Долгосрочные пассивы

|

-

|

-

|

-

|

-

|

|

V. Краткосрочные пассивы

|

|

|

|

|

|

5.1. Кредиторская

задолженность

|

25608

|

100

|

41004

|

160,1

|

|

Итого по разделу V

|

25608

|

100

|

41004

|

160,1

|

|

БАЛАНС

|

38854

|

100

|

55442

|

142,7

|

Анализ данных таблицы 4 в рассматриваемой организации валюта баланса

увеличилась за год на 42,7 % и составила на конец отчетного периода 55442 тыс.

руб.

Оборотные активы увеличились на 2,7 % в 2009 г., по сравнению с 2008 г.

или на 816 тыс. руб.

Положительной оценки заслуживает увеличение основных средств к 2009г. на

174,7 % - на 15778 тыс. руб.

Таким образом, к концу года произошло увеличение внеоборотных активов на

15772 тыс. руб.

Положительным моментом является также уменьшение дебиторской

задолженности к 2009 г. по сравнению с 2008 г. на 5843 тыс. руб., или на 47,5%.

Кредиторская задолженность была увеличена к 2009г. на 15396 тыс. руб., или на

60,1 % .

Наблюдается увеличение нераспределенной прибыли к 2009г. на 1192 тыс.

руб. или 9%.

Большое значение для оценки финансового состояния имеет вертикальный

(структурный) анализ актива и пассива баланса, при котором основное внимание

сосредоточено на относительных показателях. Цель вертикального анализа

заключается в расчете доли отдельных статей в итоге баланса и оценке ее

изменений. К тому же относительные показатели сглаживают негативное влияние инфляционных

процессов. В таблице 5 представлен баланс организации по укрупненной

номенклатуре статей.

Таблица 5 Вертикальный анализ баланса

|

Показатели

|

2008 г.

|

2009 г.

|

|

1

|

2

|

3

|

|

АКТИВ

|

|

|

|

I. Внеоборотные активы

|

|

|

|

1.1. Нематериальные активы

|

0,01

|

0

|

|

1.2. Основные средства

|

23,2

|

44,8

|

|

Итого по разделу I

|

23,3

|

44,8

|

|

II. Оборотные активы

|

|

|

|

2.1. Запасы

|

29,5

|

23,1

|

|

2.2. Дебиторская

задолженность

|

31,7

|

11,6

|

|

2.3.Краткосрочные

финансовые вложения

|

0

|

0

|

|

2.4. Денежные средства

|

14,5

|

15,5

|

|

Итого по разделу II

|

76,7

|

55,2

|

|

БАЛАНС (I+II)

|

100,0

|

100,0

|

|

ПАССИВ

|

|

|

|

III. Капитал и резервы

|

|

|

|

3.1. Уставной капитал

|

0,02

|

0,02

|

|

3.2. Добавочный капитал

|

0

|

0

|

|

3.3.Нераспределенная

прибыль

|

34,07

|

26,02

|

|

Итого по разделу III

|

34,09

|

26,04

|

|

IV. Долгосрочные пассивы

|

|

|

|

V. Краткосрочные пассивы

|

|

|

|

5.1. Кредиторская

задолженность

|

65,91

|

73,96

|

|

Итого по разделу V

|

65,91

|

73,96

|

|

БАЛАНС

|

100,0

|

100,0

|

|

|

|

|

Анализируя структуру актива баланса, следует отметить, что в течение

исследуемого периода произошло увеличение доли внеоборотных активов в 2009 г.

на 21,6%, и, соответственно уменьшение оборотных активов на 21,5%. 2009 г. ярко

свидетельствует о том, что в организации наблюдается увеличение спроса на

продукцию. Доля таких активов как, основные средства, денежные средства в этом

году увеличились, дебиторская задолженность уменьшилась почти 3 раза.

Характеризуя финансовую устойчивость организации, следует обратить особое

внимание на низкую долю капитала и резервов, т.е. собственных источников

организации, тем более, что эта доля в источниках средств к концу года снизилась

с 34,09% до 26,04%.

Отрицательной оценки заслуживает увеличение доли кредиторской

задолженности с 65,91% до 73,96%.

Горизонтальный и вертикальный анализ взаимодополняют друг друга, на их

основе строится сравнительный аналитический баланс.

Построение сравнительного аналитического баланса

В сравнительном аналитическом балансе имеет смысл представить основные

разделы актива и пассива баланса.

Сравнительный аналитический баланс характеризует как структуру отчетной

бухгалтерской формы, так и динамику отдельных ее показателей. Он

систематизирует ее предыдущие расчеты.

В табл. 6 представлен сравнительный аналитический баланс за анализируемый

год данного организации (графы 2, 3, 8 заполнены на основе данных табл. 4,

графы 3, 4 - данных табл. 5).

Все показатели сравнительного аналитического баланса можно разбить на три

группы:

показатели структуры баланса (гр.7 табл.6);

·

показатели

динамики баланса (гр. 8 табл. 6);

·

показатели

структурной динамики баланса (гр. 9 табл. 6).

На основе сравнительного баланса осуществляется анализ структуры

имущества.

Структура имущества дает общее представление о финансовом состоянии

организации. Она показывает долю каждого элемента в активах и их соотношение.

Таблица 6 Анализ финансовой устойчивости (руб.)

|

№ п/п

|

Показатели

|

2008 г.

|

2009 г.

|

Изменения

|

|

1

|

Источники формирования

собственных оборотных средств

|

13238

|

14430

|

+ 1192

|

|

2

|

Внеоборотные активы

|

9039

|

24811

|

+ 15772

|

|

3

|

Наличие оборотных средств

(стр.1 -стр.2)

|

+ 4199

|

-10381

|

-1458

|

Данные таблицы 6 свидетельствуют, что в данной организации наблюдается

недостаточное количество собственных оборотных средств. Степень покрытия

запасов собственными оборотными средствами за анализируемый период

незначительно увеличилось в 1,09 раза (14430/13238 = 1,09). Необходимо

отметить, что при сохранении имеющейся тенденции организация прибегает к

заемным средствам для финансирования материальных запасов коэффициент

соотношения заемных и собственных средств велик.

Произведем оценку относительных показателей финансовой устойчивости ООО

«Компания Лето» и составим таблицу 7.

Таблица 7 Оценка относительных показателей финансовой устойчивости

|

Показатели

|

По состоянию на

|

Изменения

|

Норма

|

|

2008 г.

|

2009 г.

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

1.Коэффициент

обеспеченности собственными средствами

|

0,444

|

0,471

|

0,027

|

≥ 0,1

|

|

2.Коэффициент маневренности

собственного капитала

|

0,318

|

-0,718

|

-1,036

|

³ 0,4

|

|

3.Коэффициент финансовой

зависимости

|

0,659

|

0,740

|

0,081

|

≤ 0,5

|

|

4.Коэффициент финансовой

устойчивости

|

0,341

|

0,260

|

-0,081

|

³ 0,6-0,8

|

|

5.Коэффициент

финансирования

|

0,517

|

0,352

|

-0,165

|

³ 1

|

|

6.Коэффициент автономии

|

0,341

|

0,260

|

-0,081

|

³ 0,5

|

|

7.Коэффициент состояния

заемных и собственных средств

|

1,933

|

2,840

|

0,907

|

≤ 1

|

|

8.Коэффициент абсолютной

ликвидности

|

0,219

|

0,210

|

-0,009

|

³ 0,2

|

|

9.Коэффициент критической

ликвидности

|

0,664

|

0,367

|

-0,297

|

³ 0,7

|

|

10.Коэффициент текущей

ликвидности

|

1,159

|

0,745

|

-0,414

|

³ 2

|

Как видно из таблицы 7, относительные показатели финансовой устойчивости

подтверждают предыдущие выводы, в том числе уменьшается реальная стоимость

имущества организации, а также ее финансовая независимость.

.3 Повышение финансовой устойчивости ООО «Компания Лето»

На исследуемом предприятии фактически нет специализированной службы по

управлению финансами. Ответственность за организацию финансовой политики лежит

на директоре предприятия и главном бухгалтере.

В связи с этим на предприятии необходимо организовать деятельность

специалиста - финансового менеджера. Тогда распределение обязанностей на

предприятии будет выглядеть следующим образом (таблица 8).

Для эффективного функционирования системы оперативного управления

финансами на предприятии необходимо его нормативно-организационное обеспечение

- наличие положений о финансовой службе, о финансовой структуре, регламенты,

стандарты и схемы документооборота.

Таблица 8 Функциональные обязанности специалистов финансовой службы

|

Главный бухгалтер

|

Финансовый менеджер (зам.

директора по финансам)

|

|

Разработка учетной политики

как системы методов и приемов ведения бухгалтерского учета.

|

Несение полной

ответственности за управление финансами.

|

|

Формирование финансовой стратегии

и политики.

|

|

Адекватное отражение в

учете хозяйственных операций фирмы.

|

Руководство работой

бухгалтерии, финансового отдела.

|

|

Представление данных учета

внутренним и внешним пользователям

|

Констатация финансовых

итогов.

|

|

Выработка рекомендаций

высшему руководству

|

В частности, важны требования к системе отчетности (оперативной,

аналитической, бухгалтерской, налоговой) с точки зрения уровня детализации

показателей, периодичности составления, адресности информации. Не менее важным

является функциональный аспект управления, подкрепленный должностными

инструкциями для всех звеньев оперативного управления.

Одно из направлений деятельности вновь созданной финансовой службы может

быть финансовое планирование при помощи платежного календаря, который представляет

собой таблицу, в которую заносят все поступления денег в организацию: выручку

от продаж, кредиты, займы и др. Календарь должен содержать и записи о платежах

фирмы.

В первую очередь необходимо занести в календарь регулярные выплаты и

поступления: авансы, расчеты по кредитам и займам, оплата процентов, штрафов и

пени. С остальными суммами разумно поступить так. Можно разработать форму

заявки на платеж, которую будут подписывать, например, руководители

подразделений организации.

Календарь обычно формируют на определенный период - месяц, декаду,

неделю. Чтобы его составить, необходимо все доходы и расходы компании разделить

на группы по видам денежных средств (наличные, на расчетном счете, векселя,

облигации и т. д.). Затем надо упорядочить платежи и поступления в зависимости

от их сроков.

Далее работники финансовой службы должны определить, какими суммами (по

видам денежных средств) компания будет располагать на начало планового периода.

Для этого текущие остатки корректируют на суммы, которые должны поступить на

фирму. После этого рассчитывают остаток для каждого дня планового периода.

Формула расчета выглядит так:

Остаток на дату = Остаток предыдущего дня + Сумма поступлений за день -

Сумма платежей за день.

Итак, календарь сформирован. Если все значения в нем положительные,

финансовое состояние компании можно считать удовлетворительным. Отрицательные

цифры означают, что в какой-то конкретный день фирме может не хватить денег.

Пример платежного календаря приведен в таблице 20. Но необходимо

отметить, что первоначальный вариант документа, как правило, «несбалансирован».

Например, в таблице 20 в марте платежи фирмы превышают суммы поступлений.

Причина проста. Компании выгодно как можно раньше оплатить счета. А к сумме

денег, которые должны поступить на фирму, нужно относиться осмотрительно. Ведь

нельзя быть полностью уверенным в том, что контрагенты вовремя оплатят счета. В

результате может сложиться ситуация, когда: в начале месяца денег на фирме

может просто не оказаться.

Таблица 9 Платежный календарь ООО «Компания ЛЕТО»

|

Наименование статей

расходов

|

Январь

|

Февраль

|

Март

|

Апрель

|

Май

|

Июнь

|

Итого

|

|

ПЛАТЕЖИ

|

|

За сырье, топл.,

электроэнергию, товары, услуги

|

1458,6

|

1792,0

|

3403,2

|

2674,2

|

4164,9

|

2475,7

|

15968,6

|

|

Платежи в бюджет и

социальные фонды

|

430,7

|

294,3

|

412,9

|

300,6

|

131,2

|

303,9

|

1873,6

|

|

Проценты по кредитам

|

129,5

|

140,5

|

146,6

|

200,5

|

320,1

|

107,7

|

1044,9

|

|

Расходы на оплату труда

|

854,5

|

744,5

|

340,7

|

1049,1

|

689,4

|

731,2

|

4409,4

|

|

Перечисление средств на

депозиты

|

355,0

|

347,5

|

1315,0

|

1390,0

|

404,5

|

2795,2

|

10807,2

|

|

Погашение кред.

|

500,7

|

450,8

|

530,9

|

550,8

|

560,8

|

456,6

|

3050,6

|

|

Прочие

|

200,7

|

453,8

|

564,9

|

347,8

|

317,6

|

256,9

|

2141,7

|

|

Итого платежей

|

3929,7

|

4223,4

|

6714,2

|

6513,0

|

10788,5

|

7127,2

|

39296,0

|

|

ПОСТУПЛЕНИЯ

|

|

За реализованную продукцию

|

2928,3

|

3515,2

|

3363,3

|

5773,6

|

6903,0

|

5146,8

|

27630,2

|

|

Возврат денег с депозитов

|

355,0

|

347,5

|

1315,0

|

1390,0

|

4604,5

|

2795,2

|

10807,2

|

|

Ссуды полученные

|

340,8

|

408,8

|

567,0

|

598,7

|

670,7

|

453,0

|

3039,0

|

|

Прочие

|

557,9

|

178,0

|

670,8

|

546,8

|

234,7

|

356,9

|

2545,1

|

|

Итого поступл.

|

4182,0

|

4449,5

|

5916,1

|

8309,1

|

12412,9

|

8751,9

|

44021,5

|

|

Превышение платежей над

поступлениями

|

|

|

798,1

|

|

|

|

798,1

|

|

Превышение поступлений над

платежами

|

252,3

|

226,1

|

|

1796,1

|

1624,4

|

1624,7

|

5523,6

«передвинуть» расходы на более поздние сроки, а поступления - на более

ранние;

разделить платеж на несколько частей с разными датами исполнения;

рассчитаться с контрагентом альтернативным способом. Например, заплатить

ему товарным векселем вместо денежного;

конвертировать одно платежное средство в другое. Так, фирма может продать

банковский вексель и получить наличные денежные средства;

договориться о кредитовании компании. При этом нужно учитывать грядущие

выплаты по процентам за пользование заемными средствами.

Для того чтобы оперативно контролировать расходы компании, финансовому

менеджеру необходимо ежедневно уточнять перечень и суммы планируемых на

очередную дату платежей. В зависимости от способа расчетов оперативный учет

можно организовать по-разному. Несколько методов его ведения описаны в таблице

10.

Таблица 10 Методы ведения оперативного учета

|

Средство оплаты

|

Как вести оперативный учет

|

|

Деньги на расчетных счетах

|

Финансовая служба

обрабатывает выписки банка и передает их в бухгалтерию

|

|

Наличные в кассе

бухгалтерии

|

Финансовая служба получает

справки о движении денег по кассе из бухгалтерии с установленной

периодичностью

|

|

Векселя и облигации

|

Если векселя и облигации

фирмы хранятся в финансовом отделе, его специалисты и занимаются их

оперативным учетом. Если ценные бумаги находятся в бухгалтерии, финансисты

должны периодически получать справку об их наличии и движении

|

|

Взаимозачеты

|

Финансовая служба передает

в бухгалтерию распоряжение о подготовке актов сверки взаимных расчетов

|

Полученные данные о движении денег финансовый менеджер обрабатывает

следующим образом:

корректирует текущие остатки;

вносит изменения в план расходов;

фактические платежи распределяет по плановым, которые затем отмечают как

осуществленные;

разносит платежи и поступления по конкретным договорам, суммам налогов в

бюджет, социальные фонды и т. д.

Таким образом, в отличие от других разновидностей финансовых планов, не

существует раз и навсегда утвержденного варианта платежного календаря. Это

постоянно корректируемый прогноз поступлений и расходов на каждый день

планового периода. Организации он помогает поддерживать ликвидность, а

финансовым работникам - эффективно контролировать денежные потоки фирмы.

Для того чтобы оптимизировать кредиторскую задолженность специалисту

финансовой службы необходимо определить ее плановые характеристики. Наиболее

часто используемый коэффициент, связанный с оценкой кредиторской задолженности

предприятия - это коэффициент ликвидности, который рассчитывается как отношение

величины оборотного капитала к краткосрочным долговым обязательствам. Часто

используют коэффициент, который представляет собой отношение разницы между

текущими активами и стоимостью товарно-материальных активов к текущим

обязательствам. И первый и второй показатели должны характеризовать способность

предприятия покрывать свои обязательства перед кредиторами. Эти коэффициенты

обладают двумя существенными недостатками:

- они оперируют такими понятиями как "краткосрочные" или

"текущие" обязательства, срок которых может колебаться от одного дня

до одного года. Поэтому не учитывается более детально соотношение сроков

платежей в составе как кредиторской, так и дебиторской задолженностей;

- расчет производится, как правило, на дату баланса, или какой

либо иной фиксированный момент, что не может в полной мере говорить о

действительном состоянии ликвидности компании. Это связано с влиянием множества

различных (в том числе и случайных) обстоятельств в какой-то определенный

момент.

Устранить подобные недочеты в системе анализа состояния предприятия

позволяют в первом случае - проведение расчетов с использованием более

дискретных значений (распределение задолженностей по месячным периодам или

(если необходимо) недельным периодам), во втором случае - определять

среднемесячное или среднегодовое значение коэффициента ликвидности и других

аналогичных показателей.

Заключение

Всесторонняя оценка финансовой устойчивости обеспечивается сравнением

фактических значений с нормальными по всей совокупности коэффициентов. Кроме

того, при таком сравнении видны все факторы, влияющие на уровень коэффициентов.

Одной из задач управления финансовой устойчивостью предприятия является

нахождение фактора, который можно реально использовать для приближения

фактического уровня коэффициента к нормальному.

Хорошей характеристикой устойчивости предприятия является его способность

развиваться в изменчивых условиях внутренней и внешней среды. Для этого

предприятие должно обладать гибкой структурой финансовых ресурсов и при

необходимости иметь возможность привлекать заемные средства, т. е. быть кредитоспособным.

На финансовую устойчивость предприятия влияет огромное многообразие факторов

это внешние и внутренние, основные и второстепенные, простые и сложные,

постоянные и временные.

Важнейшим механизмом обеспечения финансовой устойчивости предприятия является

финансовое планирование, при котором определяется объем денежных средств и их

источников, необходимых для выполнения плановых заданий, выявляются резервы

роста доходов и экономики в расходах, устанавливаются оптимальные пропорции в

распределении средств между централизованными и децентрализованными фондами.

При правильном пользовании коэффициентами можно активно воздействовать на

уровень финансовой устойчивости, повышать его до минимально необходимого, а

если он фактически превышает минимально необходимый уровень, - использовать эту

ситуацию для улучшения структуры активов и пассивов.

Проведенный анализ позволил выявить ряд существенных недостатков в

финансовой деятельности ООО «Компании Лето». Снижение показателя выручки в

отчетному периоду на 14,42 %, отмечается уменьшение прибыли по сравнению с

2008г. на 6368 тыс. руб., 81,7 % .Уменьшение дебиторской задолженности в 2009

г. по сравнению с 2008 г. на 5843тыс. руб., или на 47,5 %. Кредиторская

задолженность на 15396 тыс. руб., или на 60,1 % была увеличена в 2009 г. по

сравнению с 2008г.

Следует отметить, что наметилась тенденция снижения рентабельности работ

в 5.1 раза, рентабельность объема продаж сократилась на 4.7 пунктов. Снижение

этого показателя может свидетельствовать о падении конкурентоспособности

организации, так как позволяет предположить сокращение спроса на его продукцию.

Неудовлетворительное финансовое положение общества кроется в отсутствии

системы управления финансами. Для устранения этого недостатка в работе

предложено организовать специализированную службу финансового менеджмента: в

обязанности финансового менеджера будет входить разработка финансовой стратегии

и политики на основе анализа финансового положения предприятия на конкретную

дату, что поможет организации поддерживать ликвидность. Также службе

финансового менеджмента предложено составить платежные календари для

прогнозного расчета поступлений доходов и расходов компании на конкретную дату.

Это приведет к контролю денежных потоков предприятия.

Создание финансовой службы в ООО «Компания Лето» позволит эффективно

реализовать и другие финансовые инструменты управления: оптимизировать

кредиторскую задолженность за счет расчета платежей дебиторской и кредиторской

задолженности. Тогда можно будет более четко проследить, на какой период и в

какой сумме предприятие располагает свободными денежными средствами или,

наоборот, имеет их недостаток. Это также необходимо для контроля за наличием

свободных денежных средств, которые в дальнейшем можно инвестировать.

Реализация данных предложений позволит повысить финансовую устойчивость

предприятия, его конкурентоспособность.

Расчетная часть

Требуется:

. Проанализировать структуру активов и пассивов баланса, рассчитать

аналитические показатели и сделать предварительные выводы о политике формирования

активов и финансовых ресурсов, финансовой устойчивости, платежеспособности и

ликвидности.

. Сформировать заключение о финансовом положении предприятия.

. Дать рекомендации по оптимизации финансовой структуры капитала.

. Построить прогнозную финансовую отчетность на следующий плановый период

при условии роста выручки от реализации.

Решение:

Финансовая информация о деятельности ООО «Компания Лето» приведена в

таблице 11.

Таблица 11

Таблица 12

В активе баланса произошло увеличение величины внеоборотных активов за

2009 год на 15772 тыс. руб. (или более 174%). Величина оборотных активов

увеличилась на 816 тыс. руб. (или около 3%) в связи с увеличением материальных

запасов на 1363 тыс. руб. (или 12%) и денежных средств на 2987 тыс. руб. (или

более 53%). Также произошло уменьшение краткосрочной дебиторской задолженности

на 4932 тыс. руб. (или около 57%), а долгосрочная дебиторская задолженность на

конец 2009 отсутствует. За анализируемый период стоимость имущества организации

ООО «Компания Лето» увеличилось на 16588 тыс. руб. (или около 43%).

В пассиве баланса наблюдается рост собственного капитала за счет

увеличения нераспределено прибыли на 1192 тыс. руб. (или на 9%). Долгосрочные

обязательства за 2009год отсутствуют, а величина краткосрочных обязательств

увеличилась на 15396 тыс. руб. (или более 60%). За анализируемый период

величина капитала организации ООО «Компания Лето» увеличилось на 16588 тыс.

руб. (или около 43%).

Произведем расчет аналитических коэффициентов с помощью Microsoft Excel.

Таблица 13

Таблица 14

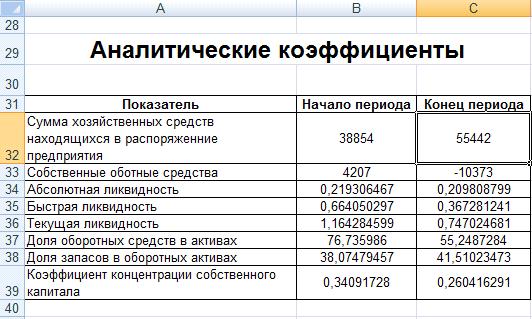

Сумма хозяйственных средств находящихся в распоряжении предприятия равна

итогу баланса на конец периода наблюдается ее увеличение. (B32 = В24; С32=С24)

Собственные оборотные средства равны разности оборотных активов и

краткосрочных обязательств на конец периоды эта величина является отрицательной

т.к. величина внеоборотных активов значительно больше величины собственного

капитала. (В33 =B17-B23; С33 =C17-C23).

Абсолютная ликвидность равна отношению денежных средств к краткосрочным

обязательствам и в течение года организация является абсолютно

платежеспособной, т.к. денежными средствами может погасить более 20% своих

срочных обязательств. (В34 =B15/B23; С34 =C15/C23).

Быстрая ликвидность равна отношению суммы денежных средств и

краткосрочной дебиторской задолженности к краткосрочным обязательствами,

организация не является платежеспособной , т.к. в течении года не имеет

возможности собственными средствами, а также средствами полученными от

дебиторов в течении 12 месяцев погашать более 70% срочных обязательств. (В35

=(B15+B12)/B23; С35 =(C15+C12)/C23)

Текущая ликвидность равна отношению оборотных активов к краткосрочным

обязательствам, организация в течение 2009 года не является платежеспособной,

т.к. не может на 200% погашать своими собственными средствами, средствами

полученными от дебиторов, а также средствами полученными от реализации

материальных оборотных средств погашать всю сумму материальных долгов и

платежей. (В36 =B17/B23; С36 =C17/C23).

Доля оборотных средств в активах равна отношению оборотных активов к

итогу баланса умноженное на 100% (76,7%). (В37 =B17/B18*100; С37 =C17/C18*100)

Доля запасов в оборотных активах равна отношению суммы материальных

запасов, незавершенного производства и готовой продукции к оборотным активам

умноженное на 100% (38%). (В38 =(B8+B9+B10)/B17*100; С38 =(C8+C9+C10)/C17*100).

Коэффициент концентрации собственного капитала равен отношению

собственного капитала к итогу баланса и показывает величину собственного

капитала в величине капитала организации 34%. (В39 =B21/B24; С39 =C21/C24)

Построим прогнозную финансовую отчетность на следующий плановый период.

Таблица 15 Баланс на начало периода

|

Активы

|

|

Оборотные средства:

|

|

Денежные средства

|

8603

|

|

Дебиторская задолженность

|

6457

|

|

Материальные запасы

|

12715

|

|

Запасы готовой продукции

|

0

|

|

Итого оборотных средств

|

27775

|

|

Основные средства:

|

|

Земля

|

|

|

Здания и оборудование

|

27000

|

|

Накопленный износ

|

2189

|

|

Итого основных средств

|

24811

|

|

Итого активов

|

52586

|

|

Пассивы

|

|

Краткосрочные и

долгосрочные обязательства:

|

|

Счета к оплате

|

37698

|

|

Налог, подлежащий оплате

|

450

|

|

Итого краткосрочных и

долгосрочных обязательств

|

38148

|

|

Собственный капитал:

|

|

Обыкновенные акции

|

8

|

|

Нераспределенная прибыль

|

14430

|

|

Итого собственного капитала

|

14438

|

|

Итого обязательств и

собственного капитала

|

52586

|

Таблица 16 Бюджет реализации

|

квартал

|

Итого

|

|

I

|

II

|

III

|

IV

|

|

|

Прогнозируемый объем

реализации в ед.

|

2000

|

2600

|

3000

|

2300

|

9900

|

|

Цена реализации ед.

|

10

|

10

|

10

|

10

|

|

|

Прогнозируемый объем

реализации в ден. ед.

|

20000

|

26000

|

30000

|

23000

|

99000

|

Таблица 17

|

Прогноз поступления

денежных средств

|

|

Дебиторская задолженность

на начало прогнозного периода

|

6457

|

|

|

|

6457

|

|

Реализация I квартала

|

14000

|

6000

|

|

|

20000

|

|

Реализация II квартала

|

|

18200

|

7800

|

|

26000

|

|

Реализация III квартала

|

|

|

21000

|

9000

|

30000

|

|

Реализация IV квартала

|

|

|

|

16100

|

16100

|

|

Общие поступления денежных

средств

|

20457

|

24200

|

28800

|

25100

|

98557

|

|

Процент квартального объема

реализации, оплачиваемый в квартале реализации

|

70

|

|

Процент квартального объема

реализации, оплачиваемый в следующем квартале

|

30

|

Таблица 18 Производственный бюджет

|

квартал

|

Итого

|

|

I

|

II

|

III

|

IV

|

|

|

Запас готовой продукции на

конец прогнозного периода

|

390

|

450

|

345

|

300

|

300

|

|

Общая потребность в

изделиях

|

2390

|

3050

|

3345

|

2600

|

10200

|

|

Запас готовой продукции на

начало прогнозного периода

|

0

|

390

|

450

|

345

|

0

|

|

Количество ед., подлежащих

изготовлению

|

2390

|

2660

|

2895

|

2255

|

10200

|

|

Процент от продаж

следующего квартала для запаса на конец текущего квартала

|

15

|

|

Запас готовой продукции на

конец прогнозного периода

|

300

|

Таблица 19 Бюджет прямых затрат на материалы

|

квартал

|

Итого

|

|

I

|

II

|

III

|

IV

|

|

|

Потребность в материале на

ед. изделия

|

2

|

2

|

2

|

2

|

|

|

Потребность в материале на

производство

|

4780

|

5320

|

5790

|

4510

|

20400

|

|

Запас материала на конец

прогнозного периода

|

798

|

868,5

|

676,5

|

350

|

350

|

|

Общая потребность в

материале

|

5578

|

6188,5

|

6466,5

|

4860

|

20750

|

|

Запас материала на начало

прогнозного периода

|

8476,667

|

798

|

868,5

|

676,5

|

8476,66

|

|

Материалы, подлежащие

закупке

|

-2898,67

|

5390,5

|

5598

|

4183,5

|

12273,33

|

|

Цена ед. товара

|

1,5

|

2

|

2

|

2

|

|

|

Стоимость закупок

|

-4348

|

10781

|

11196

|

8367

|

25996

|

|

Процент от количества

материала, необходимого для производства в следующем квартале для запаса на

конец текущего квартала

|

15

|

|

Запас материала на конец

прогнозного периода

|

350

|

Таблица 20 Прогноз расходования денежных средств

|

Счета к оплате на конец

периода, предшествующего прогнозному

|

37698

|

|

|

|

37698

|

|

Закупка материала в I

квартале

|

-3043,6

|

-1304,4

|

|

|

-4348

|

|

Закупка материала в II

квартале

|

|

7546,7

|

3234,3

|

|

10781

|

|

Закупка материала в III

квартале

|

|

|

7837,2

|

3358,8

|

11196

|

|

Закупка материала в IV

квартале

|

|

|

|

5856,9

|

5856,9

|

|

Итого выплат

|

34654,4

|

6242,3

|

11071,5

|

9215,7

|

61183,9

|

|

Процент квартальных

закупок, оплачиваемых в квартале закупок

|

70

|

|

Процент квартальных закупок,

оплачиваемых в следующем квартале

|

30

|

Таблица 21 Бюджет прямых затрат на оплату труда

|

квартал

|

Итого

|

|

I

|

II

|

III

|

IV

|

|

|

Прямые затраты труда в

часах на ед.

|

0,5

|

0,5

|

0,5

|

0,5

|

|

|

Итого часов

|

1195

|

1330

|

1447,5

|

1127,5

|

5100

|

|

Стоимость прямых затрат

труда в час

|

0,05

|

0,07

|

0,07

|

0,07

|

|

|

Общая стоимость прямых

затрат труда

|

59,75

|

93,1

|

101,325

|

78,925

|

333,1

|

Таблица 22 Бюджет производственных накладных расходов

|

квартал

|

Итого

|

|

I

|

II

|

III

|

IV

|

|

|

Переменная ставка накладных

расходов

|

0,02

|

0,02

|

0,02

|

0,02

|

|

|

Прогнозируемые переменные

накладные расходы

|

23,9

|

26,6

|

28,95

|

22,55

|

102

|

|

Прогнозируемые постоянные

накладные расходы, включая амортизацию

|

450

|

550

|

550

|

550

|

2100

|

|

Амортизация

|

450

|

550

|

550

|

550

|

2100

|

|

Общие прогнозируемые

накладные расходы, включая амортизацию

|

473,9

|

576,6

|

578,95

|

572,55

|

2202

|

|