Анализ финансовой, хозяйственной деятельности предприятия и пути её совершенствования (на примере ФГУП 'ПО Завод им. Серго')

ВВЕДЕНИЕ

Деятельность любого предприятия ориентирована на

получение определенных результатов. Однако одни предприятия уверенно достигают

поставленных целей своей деятельности, а другие - работают менее успешно.

Многие успех деятельности предприятия связывают с правильным выбором вида

деятельности, наличием достаточных ресурсов и умением ориентироваться в бурном

море рыночной экономики. Удачное плавание хозяйственного корабля предприятия,

бесспорно, зависит от правильной начальной ориентации и благоприятных исходных

условий его деятельности - обеспеченности материальными, финансовыми и

трудовыми ресурсами.

Финансовое состояние - комплексное понятие,

которое характеризуется системой показателей, отражающих наличие, размещение и

использование финансовых ресурсов предприятия, это характеристика его

финансовой конкурентоспособности (то есть платежеспособности,

кредитоспособности), выполнения обязательств перед государством и другими

хозяйствующими субъектами.

Финансовое состояние хозяйственного субъекта

отражает все стороны деятельности, поскольку движение любых

товарно-материальных ценностей и трудовых ресурсов сопровождается образованием

и расходованием денежных средств. В период рыночных реформ большая часть

российских предприятий оказалась в тяжелом экономическом положении. Это связано

не только с общей ситуацией в стране, но и со слабостью финансового управления

на предприятиях. Отсутствие навыков адекватной оценки собственного финансового

состояния, анализа финансовых последствий принимаемых решений поставили многие

из них на грань банкротства. Так что знание методов финансового анализа, умение

разработать план оздоровления предприятия стали необходимой предпосылкой

эффективного управления организацией.

Анализом финансового состояния предприятия,

организации занимаются руководители и соответствующие службы, так же

учредители, инвесторы с целью изучения эффективного использования ресурсов,

банки для оценки условий предоставления кредита и определения степени риска,

поставщики для своевременного получения платежей, налоговые инспекции для

выполнения плана поступлений средств в бюджет и т.д. Финансовый анализ является

гибким инструментом в руках руководителей предприятия.

Финансовое состояние предприятия характеризуется

размещением и использованием средств предприятия. Эти сведения представляются в

балансе предприятия. Основными факторами, определяющими финансовое состояния

предприятия, являются, во-первых, выполнение финансового плана и пополнение по

мере возникновения потребности собственного оборота капитала за счет прибыли и,

во-вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным

показателем, в котором проявляется финансовое состояние, выступает

платежеспособность предприятия, под которой подразумевают его способность

вовремя удовлетворять платежные требования, возвращать кредиты, производить

оплату труда персонала, вносить платежи в бюджет. В анализ финансового

состояния предприятия входит анализ бухгалтерского баланса, пассива и актива,

их взаимосвязь и структура; анализ использования капитала и оценка финансовой

устойчивости; анализ платежеспособности и кредитоспособности предприятия и т.д.

Актуальность данной темы заключается в том, что

рыночная экономика способствует не только усилению, но и качественному

изменению роли финансового анализа, который превращается в основной метод

оценки финансового состояния предприятия. Он позволяет выявить эффективность

использования ресурсов, оценить рентабельность и финансовую устойчивость

хозяйствующего субъекта, установить его положение на рынке, а также

количественно измерить степень рискованности деятельности и

конкурентоспособность. Чтобы принимать решения по управлению в области

производства, сбыта, финансов, инвестиций и нововведений руководству нужна

постоянная деловая осведомленность по соответствующим вопросам, которая

является результатом отбора, анализа, оценки и концентрации исходной сырой

информации необходимо аналитическое прочтение исходных данных исходя из целей

анализа и управления.

Результаты финансового анализа позволяют выявить

уязвимые места, требующие особого внимания, и разработать мероприятия по их

ликвидации. Не секрет, что процесс принятия управленческих решений в большей

степени искусство, чем наука. Результат выполненных формализованных

аналитических процедур не является или, по крайней мере, не должен являться

единственным критерием для принятия того или иного управленческого решения.

Результаты анализа - материальная основа управленческих решений, принятие

которых основывается также на интеллекте, логике, опыте, личных симпатиях и

антипатиях лица, принимающего эти решения.

Целью настоящего дипломного исследования

является анализ и оценка текущего финансового состояния предприятия, и

разработка возможных рекомендаций по его улучшению и эффективности деятельности

предприятия, раскрытия роли финансового анализа в эффективности деятельности

предприятия.

В ходе исследования предполагается решить ряд

задач:

рассмотреть теоретические и методологические

основы финансового анализа, его роль и значение в эффективности деятельности

предприятия;

оценить финансовое состояние предприятия за

2009, 2010г;

представить полный анализ финансового состояния

предприятия за указанные года;

оценить эффективность финансовой деятельности и

предложить способы ее совершенствования.

Объектом исследования является Федеральное

Государственное Унитарное предприятие «ПО завод имени Серго» (далее по тексту

ФГУП «ПО Завод имени Серго»

<#"553272.files/image001.gif">

Коэффициент срочной ликвидности - частное от

деления денежных средств, краткосрочных ФВ и дебиторской задолженности на

краткосрочные обязательства (нормативное значение - больше единицы, в России

0,7 - 0,8)

Коэффициент общей (текущей) ликвидности -

частное от деления оборотных активов на краткосрочные обязательства (нормативные

значения 1 - 2):

В то же время если средства предприятия созданы

в основном за счет краткосрочных обязательств, то его финансовое положение

будет неустойчивым, т.к. с капиталами краткосрочного использования необходима

постоянная оперативная работа: контроль за своевременным их возвратом и

привлечение в оборот на продолжительное время других капиталов.

От степени оптимальности соотношения

собственного и заемного капитала во многом зависят финансовое положение

предприятия и его устойчивость. Для анализа нам необходимо более детально

изучить динамику и структуру собственного и заемного капитала, представленных в

таблице 2.2, выявить причины изменения отдельных их слагаемых и дать оценку

этих изменений.

Таблица 2.3 - Структура пассивов предприятия

|

Пассив

баланса

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

|

Период

|

2008

|

2008

|

2009

|

2009

|

2010

|

2010

|

|

Источники

имущества всего

|

3335399

|

100

|

5176454

|

100

|

10171599

|

100

|

|

Собственный

капитал, в т.ч.:

|

180064

|

5,398

|

179861

|

3,474

|

286899

|

2,820

|

|

Уставный

капитал

|

282130

|

8,458

|

282130

|

5,45

|

282130

|

2,773

|

|

Добавочный

капитал

|

-

|

-

|

-

|

-

|

100877

|

0,991

|

|

Нараспределеная

прибыль

|

102066

|

3,06

|

102269

|

1,976

|

96108

|

0,945

|

|

Заемный

капитал, в т.ч.:

|

3155335

|

94,601

|

4996593

|

96,525

|

9884700

|

97,179

|

|

Долгосрочные

займы и кредиты

|

779964

|

23,384

|

2174378

|

42,005

|

3082813

|

30,308

|

|

Прочие

долгосрочные обязательства

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Краткосрочные

займы и кредиты

|

546789

|

16,393

|

1863395

|

35,997

|

1143251

|

11,239

|

|

Кредиторская

задолженность

|

1738411

|

52,12

|

878919

|

16,979

|

5634864

|

55,398

|

|

в

т.ч.: - поставщики и подрядчики.

|

100134

|

3,002

|

384858

|

7,434

|

197663

|

1,943

|

|

задолженность

перед персоналом организации

|

27182

|

0,815

|

33668

|

0,65

|

39533

|

0,388

|

|

задолженность

перед государственными внебюджетными фондами

|

33221

|

0,996

|

24019

|

0,464

|

12814

|

0,126

|

|

задолженность

по налогам и сборам

|

131269

|

3,936

|

91496

|

1,767

|

34210

|

0,336

|

|

прочие

кредиторы

|

1446605

|

43,371

|

344878

|

6,662

|

5350644

|

52,604

|

|

Доходы

будущих периодов

|

104

|

0,03

|

890

|

0,17

|

204

|

0,02

|

Данные таблицы 2.2 характеризуют то, доля

собственных средств предприятия стремительно снижается на протяжении последних

3-лет, так в 2008г. она составляла 5,398% а к 2010 году снизилась до 2,82%, это

является тревожной тенденцией.

Источниками имущества подавляющей частью

является заемный капитал (на начало года - 94,601 %, и на конец года - 97,179

%), это говорит о том, что предприятие находится в рискованной ситуации,

существует потенциальная опасность возникновения в организации дефицита денежных

средств.

Высокая зависимость от внешних займов может

существенно ухудшить положение организации в случае замедления темпов

реализации, поскольку расходы по выплате процентов на заемный капитал

причисляются к группе условно-постоянных, т.е. таких расходов, которые при

прочих равных условиях не уменьшаются пропорционально снижению объема

реализации.

Динамика добавочного и резервного капиталов

положительная, но доля добавочного капитала увеличилась лишь в последнем году

отчетного периода.

В структуре заемного капитала произошли

небольшие изменения, в глаза бросаются результаты изменения долгосрочного

займа, а именно то, что произошло сначала увеличение с 23,384% до 42,005%, и к

последнему году вновь сократились до 30,308%.

Данный результат свидетельствует о высокой

зависимости предприятия от долгосрочных заемных ресурсов, в которой наметилась

тенденция к ее снижению.

Аналогично ситуация обстоит с краткосрочными

займами. Увеличение краткосрочного займа в 2,2 раза (на 19,6%) в течение

2008-2009гг. раза свидетельствует об увеличении финансирования оборотных

средств за этот период и его снижение в 2010г на 32%.

Увеличение кредиторской задолженности с 52,12%

до 55,398 % - изменения взаимоотношений с поставщиками-кредиторами.

Для оценки платежеспособности рассчитывается ряд

коэффициентов, характеризующих финансовые возможности организации погасить

строго в срок краткосрочные обязательства перед кредиторами. группа.

Коэффициенты платежеспособности, представленные в таблице 2.3 - характеризуют

способность предприятия погашать свои краткосрочные обязательства.

Коэффициент абсолютной ликвидности - частное от

деления денежных средств и краткосрочных ФВ на краткосрочные обязательства (в

западной практике практически не применяется, в России норматив 0,2 - 0,25)

Коэффициент срочной ликвидности - частное от

деления денежных средств, краткосрочных ФВ и дебиторской задолженности на

краткосрочные обязательства (нормативное значение - больше единицы, в России

0,7 - 0,8)

Коэффициент общей (текущей) ликвидности -

частное от деления оборотных активов на краткосрочные обязательства

(нормативные значения 1 - 2):

Таблица 2.4 - Коэффициенты платежеспособности

(кредитоспособности, ликвидности) 2008-2010 гг.

|

Показатель

|

На

начало периода

|

На

конец периода

|

Отклонение

|

Темп

роста

|

|

Показатель

абсолютной ликвидности (Кла) (250+260)/690

|

0,0193

|

0,3155

|

0,2962

|

1634,715

|

|

Коэффициент

срочной ликвидности (Клс) (230+250+260)/690

|

0,0225

|

0,3183

|

0,2958

|

1414,6667

|

|

Коэффициент

текущей ликвидности (Клт) (210+230+250+260)/690

|

0,9872

|

0,9214

|

-0,0658

|

93,3446

|

банкротство капитал предприятие

отчет

По анализу коэффициентов платежеспособности,

можно сказать, что на начало и конец периода коэффициент текущей ликвидности,

который является показателем достаточности оборотных средств предприятия,

которые могут быть использованы им для погашения своих краткосрочных

обязательств не соответствует нормативам, а именно: при нормативе от 1 до 2,

показатели на начало периода составляют 0,9872, а на конец периода 0,9214), что

говорит о недостаточности средств.

Показатели абсолютной ликвидности, показывающий

какую часть краткосрочной задолженности предприятие может погасить в ближайшее

приближены к норме, при нормативе от 0,2 до 0,5 составляют 0,0193 на начало

периода и 0,3155 на конец периода.

Показатели срочной ликвидности, характеризующие

прогнозируемые платежные возможности предприятия при условии своевременного

проведения расчетов с дебиторами, при нормативе от 0,5 до 1 составляют 0,0225

на начало периода и 0,3183 на конец периода, что значительно ниже нормы и

свидетельствует о необходимости постоянной работы с дебиторами, чтобы

обеспечить возможность обращения части оборотных средств в денежную форму для

расчетов со своими поставщиками.группа - коэффициенты структуры капитала -

показатели структуры капитала, представленных в табл.2.4, характеризуют степень

защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в

компанию. Они отражают способность предприятия погашать долгосрочную

задолженность.

Коэффициент обеспеченности оборотного капитала

собственными средствами финансирования (коэффициент обеспеченности Ко)

характеризует долю собственного капитала в структуре капитала компании.

Рекомендуемое значение ≥0,1.

Коэффициент соотношения собственных и заемных

средств. Играет важнейшую роль при выборе источников финансирования.

Рекомендуемое значение <0,7.

Коэффициент маневренности собственных средств -

отношение собственных оборотных средств предприятия к величине собственного

капитала, он показывает, какая часть собственного оборотного капитала находится

в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими

средствами, а какая капитализирована. Коэффициент должен быть достаточно

высоким, чтобы обеспечить гибкость в использовании собственных

средств.Рекомендуемое значение коэффициента 0,2 - 0,5.

1,5146

1,5146

Коэффициент автономии, характеризующий

независимость предприятия от заемных средств и показывающий долю собственных

средств в общей стоимости всех средств предприятия. Нормативным значение

показателя считается значение коэффициента автономии больше 0,5.

Коэффициент финансовой устойчивости - отношение

долгосрочной задолженности предприятия к величине внеоборотных активов

предприятия. Показывает, какая часть внеоборотных активов профинансирована за

счет долгосрочных заемных источников. Рекомендуемое значение не более <1.

1,1817

1,1817

Таблица 2.5 - Показатели структуры капитала

(коэффициенты финансовой устойчивости) 2008-2010 гг.

|

Показатель

|

На

начало периода

|

На

конец периода

|

Отклонение

|

Темп

роста

|

|

Обеспеченности

оборотного капитала собственными источниками финансирования (Ко)

(стр490-стр190)/стр290

|

-1,8687

|

-0,0104

|

1,8791

|

0,5565

|

|

Коэффициент

соотношения собственных и заемных средств (Кзс) (стр590+стр690)/стр490

|

11,6753

|

34,4535

|

22,7782

|

295,0973

|

|

Коэффициент

маневренности собственного капитала (Кмс) (стр290-стр690)/стр490

|

1,5146

|

7,5749

|

6,0603

|

500,1254

|

|

Коэффициент

автономии (Ка) (стр490/стр700)

|

0,0789

|

0,0282

|

-0,0507

|

35,7414

|

|

Коэффициент

структуры долгосрочных вложений (Кдв) (стр590/стр190)

|

1,1817

|

2,9070

|

1,7253

|

246,0015

|

Анализируя данные показатели, можем сказать, что

коэффициент обеспеченности оборотного капитала недостаточный для финансовой,

устойчивости предприятия и даже имеет отрицательное значение. Это объясняется

тем, что величина заемных средств предприятия значительно превышает допустимые

значения, что отразилось в завышенном коэффициенте соотношения собственных и

заемных средств: при рекомендуемом значении <0,7 показатели составляют

11,6753 на начало периода и 34,4535 на конец периода.

Коэффициент маневренности также имеет

превышающие норму значения. При рекомендуемом показателе от 0,2 до 0,5

коэффициенты составляют на начало 1,5146 и 7,5749 на конец периода). Нормальной

считается ситуация, когда коэффициент маневренности в динамике лишь

незначительно увеличивается. Резкий рост данного коэффициента не может

свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого

показателя возможно либо при росте собственного оборотного капитала, что не

относится к данной ситуации, либо при уменьшении собственных источников

финансирования.

Коэффициент автономии, напротив, не достаточно

высок, при рекомендуемом значении более 0,5, он составляет 0,0789 на начало

периода и 0,0282 на конец периода. Это указывает на зависимость предприятия от

внешних кредиторов и его финансовую неустойчивость.

Коэффициент структуры долгосрочных вложений имеет

значения более 1, является также проявлением негативной тенденции, которая

означает, что растет зависимость предприятия от внешних инвесторов.группа -

показатели деловой активности. К этой группе относят различные показатели

оборачиваемости (табл. 2.5), поскольку скорость оборота средств предприятия,

т.е. скорость превращения их в денежную форму оказывает непосредственное

влияние на платежеспособность предприятия. Для расчетов привлекается данные

бухгалтерского баланса (форма № 1) и отчет по прибылям и убыткам (форма №2).

Коэффициент оборачиваемости активов (коэффициент

трансформации) - отношение выручки от реализации продукции к итогу актива

баланса. Характеризует эффективность использования фирмой всех имеющихся

ресурсов независимо от источников их привлечения.

Коэффициент оборачиваемости собственного

капитала - отношение выручки от реализации к величине собственного капитала.

Коэффициент оборачиваемости дебиторской

задолженности - отношение выручки от реализации продукции к среднегодовой

стоимости чистой дебиторской задолженности.

Коэффициент оборачиваемости кредиторской

задолженности - отношение себестоимости реализованной продукции к среднегодовой

стоимости кредиторской задолженности. Показывает, сколько предприятию требуется

оборотов для оплаты выставленных ей счетов.

Коэффициент оборачиваемости материально-производственных

запасов - частное от деления себестоимости реализованной продукции на

среднегодовую стоимость материально-производственных запасов.

Расчетные данные представим в таблице 2.5

Таблица 2.6 - Показатели деловой активности

2008-2010 гг.

|

Показатель

|

На

начало периода

|

На

конец периода

|

Отклонение

|

Темп

роста

|

|

Коэффициент

оборачиваемости активов (трансформации) (Ова = Кт) (стр010/стр300)

|

0,6163

|

0,1194

|

-0,4969

|

19,3737

|

|

Коэффициент

оборачиваемости собственного капитала (Оск) (стр010/стр490)

|

7,8121

|

1,8322

|

-5,9799

|

23,4533

|

|

Коэффициент

оборачиваемости дебиторской задолженности (Одз) (стр010/стр230)

|

7,0712

|

0,9412

|

-6,13

|

13,3103

|

|

Коэффициент

оборачиваемости кредиторской задолженности (Окз) (стр020/стр620)

|

1,0990

|

0,1780

|

-0,921

|

16,1965

|

|

Коэффициент

оборачиваемости материальных запасов (Омпз) (стр020/стр210)

|

0,8716

|

0,2453

|

0,6263

|

28,1436

|

Результаты расчетов показывают, что динамика по

данным показателям отрицательная.

Снижение коэффициента оборачиваемости активов

говорит о том, что средства, имеющиеся в распоряжении предприятия,

оборачиваются недостаточно быстро, и каждый рубль активов им приносит

незначительную выручку.

Понижение коэффициента оборачиваемости

собственного капитала отражает снижение уровня продаж, а также тенденцию к

бездействию части собственных средств.

Коэффициенты оборачиваемости дебиторской и

задолженности также понизились, это может означать, что у предприятия проблемы

с оплатой счетов, либо это может быть проявлением особой организации

взаимоотношений с покупателями, обеспечивающей более выгодный покупателю,

отложенный график платежей с целью привлечения и удержания клиентуры или же

использование кредиторской задолженности как источника получения финансовых

ресурсов.

Благоприятной тенденцией является тот факт, что

коэффициент оборачиваемости дебиторской задолженности значительно выше

коэффициента оборачиваемости кредиторской задолженности.группа - показатели

рентабельности, представлены в табл. 2.6. Рентабельность предприятия - это

показатель, который является важной характеристикой факторной среды

формирования прибыли предприятия, исходя из этого данный показатель является

обязательным элементом сравнительного анализа и оценки финансового состояния

предприятия.

Рентабельность продукции показывает, сколько

прибыли приходится на единицу реализованной продукции. Рост данного показателя

является следствием роста цен при постоянных затратах на производство

реализованной продукции (работ, услуг) или снижения затрат на производство при

постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также

более быстрым ростом цен чем затрат. Если в качестве прибыли рассматривается

чистая прибыль, то соответствующие коэффициенты являются коэффициентами чистой

рентабельности. В ФМ обычно используются три показателя.

Коэффициент рентабельности всех активов

предприятия (экономическая рентабельность) - определяется как отношение чистой

прибыли (или налогооблагаемой прибыли) к среднегодовой стоимости всех активов

предприятия независимо от источников их формирования. Один из важнейших

индикаторов конкурентоспособности предприятия.

Коэффициент рентабельности собственного капитала

- отношение прибыли (как правило, чистой) к собственному капиталу предприятия.

Коэффициент рентабельности продаж (коэффициент

трансформации) - отношение прибыли (валовой или чистой) к объему реализованной

продукции.

Коэффициент рентабельности оборотных активов -

определяется как отношение чистой прибыли к средней величине оборотных активов.

Коэффициент рентабельности инвестиций -

отношение налогооблагаемой прибыли к разнице между средней величиной активов и

краткосрочными пассивами.

Таблица 2.7 - Коэффициенты рентабельности 2008-2010

гг.

|

Показатель

|

На

начало периода

|

На

конец периода

|

Отклонение

|

Темп

роста

|

|

Рентабельность

активов (экономическая рентабельность Rэ) (стр190/стр300)

|

0,002

|

0,003

|

0,001

|

150,00

|

|

Рентабельность

собственного капитала (Rск) (стр190/стр490)

|

0,0251

|

0,0048

|

-0,0203

|

19,1235

|

|

Рентабельность

продаж (реализации Rр) (стр190/стр010)

|

0,032

|

0,008

|

-0,0240

|

25,00

|

|

Коэффициент

рентабельности оборотных активов (Rоа) (стр190/стр290)

|

0,0026

|

0,002

|

-0,0006

|

76,9231

|

|

Коэффициент

рентабельности инвестиций(Rи) (стр140/стр300-стр490)

|

0,0304

|

0,0319

|

0,0015

|

104,9342

|

По результатам данных показателей видно, что все

коэффициенты ухудшали свое значение, либо имели незначительные отклонения, это

говорит о том, что средства предприятия используются недостаточно эффективно.

Экономический эффект, снимаемый предприятием с

производимых затрат, представляет собой прибыль до уплаты процентов за кредиты

и займы и налога на прибыль.

Экономическая рентабельность (Rэ) характеризует

эффективность затрат и вложений в производство.

или (в процентах)

где Км - коммерческая маржа (рентабельность

продаж),

Таблица 2.8 -Экономическая рентабельность

|

Показатель

|

БП,

%

|

ОП,

%

|

|

Км

|

8,468

|

4,114

|

|

Кт

|

1,846

|

1,651

|

|

Rэ

|

15,635

|

6,794

|

Факторный анализ формулы Дюпона (2-х факторная

модель).

DRэ (Км)=DКм

Кт0=(4,114-8,468) х 1,846=-8,039

DRэ (Кт)=DКтКм1=(1,651 -

1,846) х 4,114=-0,802

DRэ = -8,039 + (- 0,802) = -8,841

Таблица 2.9 - Факторный анализ формулы Дюпона

(2-х факторная модель)

|

∆Rэ(Км)=

|

-8,039

|

|

∆Rэ(Кт)=

|

-0,802

|

|

∆Rэ=

|

-8,841

|

Выводы: Повышение коэффициента трансформации (на

0,423) оказала положительное влияние на экономическую рентабельность. Но

снижение коммерческой маржи на 1,493 привело к общему снижению экономической

рентабельности.

Расширение формулы Дюпона (3-х факторная

модель):

,

,

или (в процентах)

где Км - коммерческая маржа,

Оck - оборачиваемость собственного капитала,

Кск - коэффициент собственности.

Таблица 2.10 - Расширение формулы Дюпона (3-х

факторная модель)

|

Показатель

|

БП

|

ОП

|

|

Км

|

8,468

|

4,114

|

|

Оск

|

3,892

|

3,984

|

|

Кс

|

0,474

|

0,414

|

|

Rэ

|

0,156

|

0,068

|

Факторный анализ расширенной формулы Дюпона.

DRэ(Км)=DКмОск0 Кск0=(4,114

- 8,468) х 3,892 х 0,474= - 8,039

DRэ(Оск)= D ОскКм1 Кск0

=(3,984 - 3,892) х 4,114 х 0,474= 0,181

DRэ(Кск)= D Кск Км1 Оск1

=(0,414 - 0,474) х 4,114 х 0,3,984= - 0,983

DRэ= -8,039+0,181 + (-0,983)=-8,841

Таблица 2.11 - Факторный анализ расширенной

формулы Дюпона

|

∆Rэ(Км)=

|

-8,039

|

|

∆Rэ(Оск)=

|

0,181

|

|

∆Rэ(Кс)=

|

-0,983

|

|

∆Rэ=

|

-8,841

|

Выводы: Наибольшее влияние на изменение экономической

рентабельности оказало уменьшение оборачиваемости собственного капитала, а так

же коммерческой маржи, что привело к снижению экономической рентабельности.

Ликвидность баланса определяется как степень

покрытия обязательств организации её активами, срок превращения которых в

деньги соответствует сроку погашения обязательств. От ликвидности баланса

следует отличать ликвидность активов, которая определяется как величина,

обратная времени, необходимому для превращения их в денежные средства. Чем меньше

время, которое потребуется, чтобы данный вид активов превратился в деньги, тем

выше их ликвидность.

В зависимости от степени ликвидности активы

предприятия разделяются на следующие группы, (табл. 2.11):

А1. Наиболее ликвидные активы - краткосрочные финансовые

вложения и денежные средства.

А1 = стр. 250 + стр. 260

А2. Быстрореализуемые активы - дебиторская

задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной

даты.

А2 = стр.240

A3. Медленнореализуемые активы - статьи раздела

2 актива баланса, включающие запасы, налог на добавленную стоимость,

дебиторскую задолженность и прочие оборотные активы.

= стр. 210 + стр. 220+ стр.230 + стр.270

А4. Труднореализуемые активы - статьи раздела 1

актива баланса -внеоборотные активы.

А4 = стр.190

Пассивы баланса группируются по степени

срочности их оплаты.

П1. Наиболее срочные обязательства - к ним

относится кредиторская задолженность.

П1 = стр.620

П2. Краткосрочные пассивы - это краткосрочные

заёмные средства и прочие краткосрочные пассивы.

П2 = стр. 610 + стр. 660

П3. Долгосрочные пассивы - это статьи баланса,

относящиеся к 5 и 6 разделам, т.е. долгосрочные кредиты и заёмные средства, а

также доходы будущих периодов, фонды потребления, резервы предстоящих расходов

и платежей.

П3=стр. 590+стр. 630+стр. 640+стр. 650+стр. 660

П4. Постоянные пассивы или устойчивые - это

статьи 4 раздела баланса «Капитал и резервы». Если у организации есть убытки,

то они вычитаются.

П4 = стр. 490

Для определения ликвидности баланса следует

сопоставить итоги приведённых групп по активу и пассиву. Баланс считается

абсолютно ликвидным, если имеют место следующие соотношения:

А1>П1; А2>П2; А3<П3; А4<Л4

Если выполняются первые три неравенства данной

системы, то это влечёт выполнение и четвёртого неравенства, поэтому важно

сопоставить итоги первых трёх групп по активу и пассиву.

Таблица 2.12 - Структура ликвидности баланса

|

Актив

|

На

начало 2010г.

|

На

Конец 2010г.

|

Пассив

|

На

начало 2010г.

|

На

конец 2010г.

|

Излишки,

недостатки

|

|

|

|

|

|

|

|

На

начало 2010г.

|

На

конец 2010г.

|

|

|

А1

- абсолютно ликвидные активы (денежные средства, краткосрочные финансовые

вложения)

|

593290

|

2138968

|

П1

- кредиторская задолженность

|

878919

|

5634864

|

-285629

|

-2138968

|

|

|

А2

- быстро реализуемые активы (дебиторская задолженность)

|

1276127

|

2497420

|

П2

- краткосрочные обязательства предприятия (краткосрочные кредиты, займы)

|

1863395

|

1143251

|

-1276127

|

13541469

|

|

|

А3

- медленно реализуемые активы (запасы)

|

2532308

|

4316304

|

П3

- долгосрочные обязательства (долгосрочные пассивы)

|

2254279

|

3106585

|

278029

|

1209719

|

|

А4

- трудно реализуемые активы (внеоборотные активы)

|

875606

|

1218907

|

П4

- собственный капитал (задолженность учредителям и акционерам

|

280738

|

286899

|

594868

|

932008

|

|

|

|

|

|

|

|

|

|

|

|

|

Согласно данным, приведенным в Таблице 2.11,

получаются следующие неравенства:

А1<П1; А2<П2; А3>П3; А4>П4.

Первые три неравенства означают необходимость

соблюдения неизменного правила ликвидности - превышения активов над

обязательствами. В результате сопоставления активов и обязательств мы выявили

несоответствие первых двух абсолютных финансовых показателей ликвидности

рекомендуемым значениям. Это свидетельствует о недостаточности наиболее

ликвидных активов (денежных средств, в данном случае) для оплаты срочной

кредиторской задолженности и недостаточности быстрореализуемых активов для

покрытия краткосрочных обязательств.

Таким образом, данные, представленные в расчете,

свидетельствуют о неудовлетворительном состоянии статей баланса на начало и

конец года, а значит, предприятие не может покрывать свои обязательства.

Финансовое положение предприятия находится в

непосредственной зависимости от того, насколько быстро средства, вложенные в

активы, превращаются в реальные деньги.

Операционный цикл включает в себя период от

момента поступления на склад приобретенных товарно-материальных ценностей до

поступления денег от покупателей за реализованную им продукцию.

Финансовый цикл рассчитывается как разница между

периодами оборота

<#"553272.files/image042.gif">

Рисунок 2.1 - Составляющие операционного и

финансового циклов

Продолжительность финансового цикла составляет:

ФЦ = ОЦ - ПОКЗ = ПОМПЗ + ПОДЗ - ПОКЗ,

где ПОКЗ - оборачиваемость кредиторской

задолженности (в днях).

ПОМПЗ - оборачиваемость производственных запасов

(в днях);

ПОДЗ - оборачиваемость дебиторской задолженности

(в днях).

Как следует из формулы, продолжительность

финансового цикла зависит от трех факторов: оборачиваемости производственных

запасов, дебиторской и кредиторской задолженности. Первые два - достаточно

инерционны, третий существенно контролируем управленческим персоналом в плане

управления текущими денежными средствами. Управляя именно этим фактором (в

частности, принимая те или иные условия оплаты поставок сырья и материалов,

сознательно нарушая платежную дисциплину и т.д.), пытаются найти оптимальный

вариант оперативного управления финансовой деятельностью предприятия (таблица

2.12).

ПОМПЗн=365/Онмпз = 365/4,4244= 82,50;

ПОМПЗк=365/Окмпз = 365/3,1061= 117,51;

ПОДЗн= 365/Ондз = 365/25,4482 = 14,34;

ПОДЗк= 365/Окдз = 365/13,8928 = 26,27;

ПОКЗн=365/Онкз = 365/6,3188 = 57,76;

ПОКЗК=365/Оккз = 365/3,4009 = 107,33;

ОЦн = ПОМПЗн + ПОДЗн = 82,50+14,34 = 96,84;

ОЦк = ПОМПЗк + ПОДЗк = 117,51+26,27 = 143,78;

ФЦн = ОЦн - ПОКЗн = 96,84- 57,76 = 39,08;

ФЦк = ОЦк - ПОКЗк= 143,78- 107,33 =36,46.

Таблица 2.13 - Структура движения оборотного

капитала

|

Показатель

|

На

начало 2010года

|

На

конец 2010 года

|

Отклонение

|

Темп

роста

|

|

ПОМПЗ

(дн.)

|

82,50

|

117,51

|

35,01

|

142,44

|

|

ПОДЗ

|

14,34

|

26,27

|

11,93

|

183,18

|

|

ПОКЗ

|

57,76

|

107,33

|

49,56

|

185,80

|

|

ОЦ

(дн.)

|

96,84

|

143,78

|

46,94

|

148,48

|

|

ФЦ

|

39,08

|

36,46

|

-2,62

|

93,30

|

Поскольку предприятие оплачивают счета

поставщиков с некоторым временным лагом, то продолжительность финансового цикла

(Пфц), т.е. цикл обращения денежной наличности, меньше операционного цикла на

период обращения кредиторской задолженности (Пкр):

Пфц = Пз + Пдз - Пкз = 117,51 + 26,27 - 107,33 =

36,45 дн.

Поскольку период прохождения кредиторской

задолженности менее периода оборачиваемости оборотных активов на 36,45 дн.

финансовый цикл предприятия оценивается положительно, что свидетельствует о

повышении интенсивности использования денежных средств.

Анализ вероятности банкротства (Z - счет

Альтмана)

Не достаточность финансовых ресурсов ФГУП «ПО

Завод им. Серго» для обеспечения воспроизводственного процесса, отсутствие

свободных денежных средств для расширения производства продукции - решающие

факторы в оценке эффективности управления финансовыми ресурсами. Финансовые

ресурсы предприятия как минимум должны покрывать суммы его затрат на

производство продукции. По линейной модели Альтмана, или уравнение Z-оценки,

определим вероятность банкротства исследуемого предприятия, показатели

представлены в табл. 2.13.

Принимая за основу составленный агрегированный

баланс, переменные для уравнения Z -оценки рассчитывают следующим образом:

Z = 3,3 х K1 + 1,0 х K2 + 0,6 х K3 + 1,4 х K4 +

1,2 х K5 ,

где

Критическое значение Z = 2,675. При значениях Z

< 2,675 возможно банкротство в обозримом будущем (2 - 3 года).

В начале периода:н = 3,3 х 0,436+1,0 х 1,846+0,6

х 0,474+1,4 х 0,156+1,2 х 0,041=3,851

В конце периода:к =3,3 х 0,666+1,0 х 1,651+0,6 х

0,414+1,4 х 0,068+1,2 х 0,015 =4,235

Таблица 2.14-Оценка вероятности банкротства

|

Показатель

|

На

начало 2010года

|

На

конец 2010 года

|

Отклонение

|

Темп

роста

|

|

К1

(Rэ)

|

0,436

|

0,666

|

0,231

|

152,993

|

|

К2

(Ова=Кт)

|

1,846

|

1,651

|

-0,195

|

89,441

|

|

К3

(Кс)

|

0,474

|

0,414

|

-0,060

|

87,362

|

|

К4

(КнРч/ВА)

|

0,156

|

0,068

|

-0,088

|

43,716

|

|

К5

(Ксос)

|

0,041

|

0,015

|

-0,026

|

35,445

|

Вероятность банкротства с использованием

трехфакторной модели.

С = -1,0736Клт+ 0,0579Кзк - 0,3877.

где Клт - коэффициент текущей ликвидности; Кзк -

коэффициент концентрации заемного капитала. При С > 0 вероятность

банкротства высока, но и в этом случае предприятие считается кредитоспособным,

если имеет достаточно высокий показатель рентабельности продаж (более 20%),показатели

представлены в таблице 2.14.

На начало периода: Сн = - 1,0736 х 0,372+0,0579

х 1,110 - 0,3877 = -1,56

Рентабельность продаж:

На конец периода: Ск = - 1,073 х 0,586 + 0,0579

х 1,032 - 0,3877 = - 1,46

Рентабельность продаж:

Таблица 2.15 - Рентабельность продаж

|

Показатель

|

На

начало 2010 года

|

На

конец 2010 года

|

Отклонение

|

Темп

роста

|

|

Кзк

|

0,372

|

0,586

|

0,213

|

157,320

|

|

Клт

|

1,110

|

1,032

|

-0,078

|

92,939

|

Завод им.Серго на начало базисного года не

является банкротом, т.к. норма рентабельности больше 20 %, и составляет 24,72%.

На конец года вероятность банкротства предприятия появляется. Предприятие

является кредитоспособным, т.к. имеет высокую рентабельность продаж равную

40,96%.

3.

Совершенствование финансовой деятельности предприятия

.1 Направления эффективности

использования финансовых ресурсов ФГУП «ПО Завод им. Серго»

Как показал приведенный анализ, ФГУП «ПО Завод

им. Серго» обладает значительной материальной базой и достаточным

производственным потенциалом для ведения финансовой деятельности. Мы изучили

состав и количество наиболее существенных оборотных активов, от наличия и

состава которых во многом зависят конечные результаты деятельности предприятия,

рассчитали показатели финансовой устойчивости и ликвидности, оценку вероятности

банкротства предприятия, рассчитали финансовый цикл предприятия. Было выявлено,

что баланс предприятия абсолютно неликвиден, многие показатели ликвидности не

соответствуют нормативным значениям, а это означает, что финансовое положение

предприятия остается критическим, при относительно положительных показателях по

рентабельности и прибыли.

Деятельность предприятий представляет собой

комплекс взаимосвязанных хозяйственных процессов, зависящих от много численных

факторов. Если какой-либо фактор выпадает из цепи рассмотрения, то оценка

влияния других принятых в расчет факторов, а также выводы рискуют оказаться

неверными. Но не только выводы могут оказаться неверными, но и под вопросом

может стоять дальнейшая деятельность организации. Учитывая, что предприятие

является одновременно и субъектом, и объектом отношений в рыночной экономике, а

также то, что оно обладает разными возможностями влиять на динамику разных

факторов, наиболее важным представляется деление их на внутренние и внешние.

Первые напрямую зависят от организации работы самого предприятия; вторые

являются внешними по отношению к нему, их изменения почти или совсем не

подвластно воле предприятия. Этим делением и следует руководствоваться,

моделируя производственно-хозяйственную деятельность и пытаясь управлять

финансовой устойчивостью, осуществляя комплексный поиск резервной в целях

повышения эффективности предприятия.

Основой эффективного использования оборотных

средств в ФГУП «ПО Завод им. Серго» должно стать непрерывность планирования,

т.е. взаимосвязь стратегического, средне- и краткосрочного планирования,

анализа и контроля за исполнением запланированного. Одним из важнейших аспектов

успешного применения планирования является его системность.

Планирование оборотных средств - это, прежде

всего система управления, требующая своевременного и точного выполнения

определенных правил и процедур, нарушение которых влечет за собой крах

бюджетного механизма в целом. Именно на систему в первую очередь опирается

менеджер, управляющий бюджетом, и затем только на творческий потенциал и

интуицию. При отсутствии твердого фундамента системы, здание, построенное

благодаря исключительно интуиции, очень ненадежно.

Для четкой работы менеджеров ФГУП «ПО Завод им.

Серго» необходимы и четкие финансовые ориентиры, например: размер чистой

прибыли на планируемый период, выручки от реализации, роста капитализации,

общих расходов, маржинальной прибыли, накладных расходов, капитальных затрат,

дебиторской и кредиторской задолженности, соотношения между собственными

активами и привлеченными, достижение заданного уровня финансовых коэффициентов

(ликвидности, платежеспособности, рентабельности активов, рентабельности продаж,

оборачиваемости активов и т.д.).

Целевые показатели могут быть заданы как в виде

определенных значений, так и в виде интервала допустимых значений, что в

условиях большой неопределенности выглядит предпочтительней. При этом следует

учитывать взаимосвязь целевых финансовых показателей ФГУП «ПО Завод им. Серго»

с работой каждого подразделения (отдела). Так как ФГУП «ПО Завод им. Серго» все

свободные денежные средства направляет на текущий счет, а с него происходит

списание денежных средств на счета основных клиентов, все высвобождаемые

средства направляются в оборотный капитал. Если вспомнить алгоритм оплаты

поставщикам за продукцию, понятно, что после продажи товара часть денежных

средств идет на оплату за эти товары поставщикам, часть в бюджет, на погашение

кредита, проценты по кредиту, коммунальные платежи и другие расходы

предприятия. Предприятие не оставляет в своем распоряжении денежные средства,

так как они имеют обыкновение обесцениваться.

Положительным аспектом является то, что

предприятие четко выполняет все свои обязательства. Для подтверждения данного

момента необходимо рассмотреть состав кредиторской задолженности. Кредиторская

задолженность сама по себе является положительным аспектом в деятельности

предприятия. Это значит, что предприятие имеет денежные средства в обороте, не

являющиеся заемными, не требующие оплаты процентов, но работающие в оборотном

капитале предприятия. Однако наличие просроченной кредиторской задолженности

говорит о не состоятельности предприятия погасить свои обязательства.

В ФГУП «ПО Завод им. Серго» работа с денежными

средствами - целиком ответственность главного бухгалтера. Преобладание

наличности в кассе над расчетным счетом не случайно. Из кассы происходят

следующие выплаты: выплата заработной платы, оплата наличными товара от

некоторых поставщиков, расходы на хозяйственные нужды предприятия, также

некоторая часть поставщиков, как правило, некрупные компании, предпочитают

получать наличными за свой товар. С расчетного счета происходят платежи крупным

поставщикам, оплата в бюджет, выплата процентов по кредиту и погашение

кредитов, также другие платежи (например, за рекламу).

Положение с денежными потоками ФГУП «ПО Завод

им. Серго» неблагоприятное. Кредиты, предоставляемые предприятием своим

клиентам возвращается не вовремя. Главный бухгалтер ежедневно планирует

денежные средства на следующий день, а утром происходит корректирование плана.

Кроме того, предприятия имеет план расчетов с бюджетом и внебюджетными фондами.

Тщательное планирование позволяет избегать

разрывов в платежах. Хотя коэффициент срочной ликвидности показывает недостаток

денежных средств и говорит о критической ситуации, финансовый менеджер решает

проблему платежеспособности с помощью заемных средств, которые покрывают разрыв

между приходом и уходом денег. Это помогает ФГУП «ПО Завод им. Серго» вести

успешную деятельность и получать возрастающую прибыль.

Коэффициенты рентабельности показывают, что

деятельность предприятия рентабельна и растет по сравнению с предыдущим годом.

Однако величина чистой прибыли возросла в 2 раза, что положительно

характеризует работу предприятия. Также необходимо учесть, что в связи с

покупкой основных средств за счет чистой прибыли, коэффициент упал, что

является не следствием получения маленькой прибыли, а следствием учетной политики

предприятия. Главный бухгалтер вычел стоимость основных средств из чистой

прибыли, сократив тем самым показатели рентабельности.

Основной источник денежных накоплений ФГУП «ПО

Завод им. Серго» - выручка от реализации продукции, а именно та ее часть,

которая остается за вычетом материальных, трудовых и денежных затрат на

производство и реализацию продукции. Можно выделить следующие основные пути

ускорения оборачиваемости оборотных средств:

на стадии подготовки к производству - расчет

научно обоснованных норм и нормативов оборотных средств;

на стадии производства - сокращение длительности

производственного цикла посредством автоматизации, комплексной механизации,

применения новейших научных открытий и технических изобретений, замена

дорогостоящих материалов более дешевыми, повторное использование тары,

инструмента, ритмичность выпуска продукции и т.д.;

на стадии обращения - увеличение объема и

обеспечение ритмичности продажи продукции, что способствует бесперебойной

отгрузке покупателям и своевременному поступлению денежных средств за нее на

расчетный счет; развитие системы расчетов, своевременное оформление документов

и строгое соблюдение платежной дисциплины.

Для сокращения общей потребности ФГУП «ПО Завод

им. Серго» в оборотных средствах, а также стимулирования их эффективного

использования целесообразно привлечение заемных средств.

Важным инструментом повышения эффективности

использования оборотных средств является оперативный контроль состояния

дебиторской задолженности. Здесь нужно найти золотую середину между объемами

продаж, прибыльностью и ликвидностью. Системы программ «1С: Предприятие 8.0»

предоставляет различные механизмы для решения этой задачи.

Средствами программы можно контролировать

взаиморасчеты с различной степенью детализации: по договору в целом, в разрезе

отдельных заказов конкретного договора или по каждому расчетному документу. Это

позволяет дифференцированно подходить к взаимоотношениям с конкретными

клиентами. Например, с разовыми клиентами или крупными должниками имеет смысл

контролировать взаиморасчеты по каждому расчетному документу (с учетом размера

обязательной предоплаты, допустимого числа дней задолженности и т.д.). С

постоянными покупателями, не имеющими большой задолженности, можно применять

менее жесткие формы контроля.

Наряду со специализированными механизмами

анализа оборачиваемости дебиторской задолженности реализованы отчеты,

позволяющие давать сводную оценку деятельности компании. Так, например, в

отчете «Структура оборотных средств» выводятся сводные данные. Они характеризуют

состояние и движение денежных средств, дебиторскую и кредиторскую задолженности

контрагентов и подотчетных лиц, себестоимость остатков товаров в валюте

управленческого учета с детализацией по дням, неделям или месяцам. Наряду с

абсолютными показателями здесь приводятся также коэффициенты, характеризующие

ликвидность и структуру капитала компании за различные периоды.

Особый интерес представляет отчет «Рапорт

руководителя». Он включает показатели, характеризующие объемы продаж, состояние

дебиторской и кредиторской задолженности, движение денежных средств по

выделенным статьям и т.д. Пользователь может выбрать более чем из 30

показателей только те, которые интересуют его в наибольшей степени и постоянно

осуществлять их мониторинг. Значения показателей приводятся не только в

числовой форме, но и в виде графиков и диаграмм, позволяющих сравнивать их за

различные периоды. Для формирования данного отчета руководителю не нужно

самостоятельно запускать «1С: Предприятие»: система может быть настроена так, что

отчет будет формироваться в автоматическом режиме несколько раз за день и

рассылаться по электронной почте в соответствии с заданным в настройках

программы списком рассылки.

Эффективное управление запасами ФГУП «ПО Завод

им. Серго» позволяет ускорить оборачиваемости капитала и повысить его

доходность, уменьшить текущие затраты на их хранение, высвободить из текущего

хозяйственного оборота часть капитала, реинвестируя его в другие активы.

Важным направлением усовершенствования

организации оперативного и складского учета запасов есть рационализация форм

документов, документооборота и всей системы оформления, регистрации и обработки

документов.

Устойчивость предприятия и потенциальная

эффективность бизнеса во многом зависят от качества управления текущими активами

от того, сколько задействовано оборотных средств и каких именно, какова

величина запасов и активов в денежной форме, и т.д. Если предприятие уменьшает

запасы и ликвидные средства, то оно может пустить больше капитала в оборот и,

следовательно, получить больше прибыли. Но одновременно возрастает риск

неплатежеспособности предприятия и остановки производства из-за недостаточности

запасов. Искусство управления текущими активами состоит в том, чтобы держать на

счетах предприятием лишь минимально необходимую сумму ликвидных средств,

которая нужна для текущей оперативной деятельности.

Другим важным фактором финансовой устойчивости

предприятия, тесно связанным с видами производимой продукции и технологией

производства, является оптимальный состав и структура активов, а также

правильный выбор стратегии управления ими.

Следующим значительным внутренним фактором

финансовой устойчивости является состав и структура финансовых ресурсов,

правильный выбор стратегии и тактики управления ими. Чем больше у предприятия собственных

финансовых ресурсов, прежде всего, прибыли, тем спокойнее оно может себя

чувствовать. При этом важна не только общая масса прибыли, но и структура ее

распределения, и особенно - та доля, которая направляется на развитие

производства отсюда оценка политики распределения и использования прибыли

выдвигается на первый план в ходе анализа финансовой устойчивости предприятия.

В частности, исключительно важно проанализировать использование прибыли в двух

направлениях:

. Во-первых, для финансовой текущей деятельности

- на формирование оборотных средств, укрепление платежеспособности, усиление

ликвидности и т.д.;

. Во-вторых, для инвестирования в капитальные

затраты и ценные бумаги.

Большое влияние на финансовую устойчивость

предприятия оказывают средства, дополнительно мобилизуемые на рынке ссудных

капиталов. Чем больше денежных средств может привлечь предприятие, тем выше его

финансовые возможности; однако возрастает и финансовый риск - способно ли будет

предприятие своевременно расплачиваться со своими кредиторами? И здесь большую

роль призваны играть резервы как одна из форм финансовой гарантии

платежеспособности хозяйствующего субъекта.

Итак, с точки зрения влияния на финансовую

устойчивость ФГУП «ПО Завод им. Серго» определяющими внутренними факторами

являются:

отраслевая принадлежность хозяйствования;

структура выпускаемой продукции, ее доля в общем

платежеспособном спросе;

размер оплаченного уставного капитала;

величина и структура издержек их динамика по

сравнению с денежными доходами;

состояние имущества и финансовых ресурсов,

включая запасы и резервы, их состав и структуру.

Минимизация затрат на формирование и хранение

материальных ценностей и запасов является инструментом высвобождения оборотных

средств предприятия, поэтому главная задача управления запасами ФГУП «ПО Завод

им. Серго» - определить для каждого вида производимых работ группу

номенклатурных позиций запасов и вспомогательных материалов с высокой долей

затрат на формирование и хранение. Создание запасов и вспомогательных материалов

для различных видов работ и услуг позволит распределить риски возможного

резкого изменения плана производства отдельных видов производимых работ.

Для рационального учета материалов, который бы

способствовал оперативной работе, планированию и бухгалтерскому учету следует

разработать детализированную группировку материалов. С этой целью перечень

наименований отдельных видов материалов классифицируется по определенному

признаку. Материалы делятся на группы, группы делятся на подгруппы. В рамках

каждой подгруппы материалы, в свою очередь, группируются по профилю, марке,

сорту, а затем по размеру и такое прочее.

Задачами анализа обеспеченности и использования

материальных ресурсов:

оценка реальности планов

материально-технического снабжения, степени их выполнения и влияние на объем

производства продукции, её себестоимость и другие показатели;

оценка уровня эффективности использования

материальных ресурсов;

выявление внутрипроизводственных резервов

экономии материальных ресурсов и разработка конкретных мероприятий по их

использованию.

Задача системы учета - обеспечить контроль за

наличием и движением имущества (ресурсов) и его рациональным использованием в

соответствии с утвержденными нормами, нормативами и сметами. Эффективная

система учета не должна допускать возникновения ошибок и возможности

злоупотреблений (искажений) работниками организации.

3.2 Построение прогнозных

показателей финансового состояния

Рассмотрев исходные данные по предприятию ФГУП

«ПО Завод им. Серго», выделим наиболее критические показатели: это Z-счет

Альтмана, коэффициент абсолютной ликвидности, коэффициент оборачиваемости всего

активов, коэффициент оборачиваемости дебиторской и кредиторской задолженности,

экономическая рентабельность и рентабельность оборотных активов.

Рентабельность продаж в отчетном году составила

40,96 %.Поставим перед собой задачу добиться значения данного показателя в

прогнозируемом периоде не ниже этого значения, то есть 41%, а желаемое - 45%.

Попытаемся улучшить показатель рентабельности за

счет увеличения объема продаж на 4%. Для этого предприятию необходимо

приобрести дополнительные производственные средства, то есть увеличить объем

основных средств на 3%. Учитывая то, что ранее производственные мощности

использовались не на 100%, желаемого эффекта планируется добиться, в том числе

и за счет более эффективного использования станков и оборудования.

Нематериальные активы и долгосрочные вложения

оставим на уровне отчетного года.

В планируемом периоде решено уменьшить остатки

материалов на складах, незавершенное производство и остатки готовой продукции

на 10%.

Дебиторскую задолженность планируем снизить на

25%, так ее рост в 2008 г. составил - 188,42%.

Краткосрочные финансовые вложения и денежные

средства оставим на прежнем уровне, прочие оборотные активы исключим.

В соответствии с изменениями актива баланса

произойдет изменение пассива. Нераспределенная прибыль прогнозируется с учетом

нормы распределения чистой прибыли на дивиденды и чистой рентабельности

реализации продаж. Кредиторскую задолженность планируется снизить на

15%.Рассмотрим обновленный баланс предприятия с применением планируемых

значений, представленных в табл. 3.1 (Баланс - нетто).

Таблица 3.1 - Баланс-нетто (тыс.руб.)

|

Показатель

аналитического баланса-нетто

|

Строка

баланса

|

На

начало периода

|

На

конец периода

|

Относительное

отклонение, %

|

Прогнозный

баланс

|

Абсолютное

отклонение от факта (+,-)

|

Относительное

отклонение от факта, %

|

|

Актив

баланса

|

|

1.

Внеоборотные активы

|

|

|

|

|

|

|

|

|

Нематериальные

активы

|

110

|

137

|

113

|

73,55

|

113

|

-

|

100,00

|

|

Основные

средства

|

120

|

739575

|

837370

|

99,29

|

862491

|

+25121

|

103,00

|

|

Долгосрочные

финансовые вложения

|

140

|

31

|

6

|

19,35

|

6

|

-

|

100,00

|

|

Итого

по разделу 1:

|

190

|

875606

|

1218907

|

139,21

|

776459

|

100,00

|

|

2.

Оборотные активы

|

|

|

|

|

|

|

|

|

Запасы

|

210

|

2416200

|

4088851

|

169,23

|

3679965

|

-408885

|

90,00

|

|

Запасы,

в т.ч.: сырье, материалы и т.д.

|

211

|

230585

|

442346

|

191,84

|

398111

|

-44234

|

90,00

|

|

затраты

в незавершенном производстве

|

213

|

1948378

|

3463474

|

177,76

|

3117126

|

-346347

|

90,00

|

|

готовая

продукция и товары для перепродажи

|

214

|

222055

|

154623

|

69,23

|

199849

|

-22205

|

90,00

|

|

Дебиторская

задолженность (в течении 12 месяцев)

|

230

|

14490

|

19000

|

131,12

|

14250

|

-4750

|

75,00

|

|

Краткосрочные

финансовые вложения

|

250

|

95100

|

9079

|

9,55

|

9079

|

-

|

100,00

|

|

Денежные

средства

|

260

|

498190

|

2129889

|

20339

|

8952692

|

-

|

100,00

|

|

Итого

по разделу 2.

|

290

|

4401725

|

8952692

|

203,39

|

8779107

|

-173584

|

86,31

|

|

Баланс

|

300

|

5277331

|

10171599

|

192,74

|

9654881

|

-516717

|

94,92

|

|

Пассив

|

|

3.

Капитал и резервы

|

|

|

|

|

|

|

|

|

Уставной

капитал

|

410

|

282130

|

282130

|

100,00

|

282130

|

-

|

100,00

|

|

Нераспределенная

прибыль (непокрытый убыток)

|

470

|

102269

|

96108

|

93,98

|

126305

|

+30197

|

131,42

|

|

Итого

по разделу 3

|

490

|

280758

|

286899

|

102-19

|

311801

|

24902

|

108,68

|

|

4.

Долгосрочные обязательства

|

|

|

|

|

|

|

|

|

Займы

и кредиты

|

510

|

2174378

|

3082813

|

141,78

|

2682047

|

-400765

|

87,00

|

|

Итого

по разделу 4.

|

590

|

2252146

|

3105252

|

137,88

|

2701569

|

-403682

|

87,00

|

|

5.

Краткосрочные обязательства

|

|

|

|

|

|

|

|

|

Займы

и кредиты

|

610

|

1863395

|

1143251

|

61,35

|

983195

|

-160055

|

86,00

|

|

Кредиторская

задолженность

|

620

|

878919

|

5634864

|

641,11

|

4789634

|

-845229

|

85,00

|

|

Итого

по разделу 5

|

690

|

2744447

|

6779448

|

247,02

|

5762530

|

-1016917

|

85,00

|

|

Баланс

|

700

|

5277331

|

10171599

|

192,74

|

9654881

|

-516717

|

94,92

|

После проведенных расчетов и построения

прогнозного баланса, представим данные по показателям ликвидности и финансовой

устойчивости по данным таблицах 3.2. и 3.3.

Таблица 3.2 - Показатели платежеспособности

прогнозного баланса

|

Показатели

платежеспособности

|

Базовые

показатели

|

Прогнозные

показатели

|

Абсолютная

разница (+,-)

|

Темп

роста, %

|

|

Коэффициент

абсолютной ликвидности, Ка ((250+260)/690)

|

0,033

|

0,038

|

0,006

|

117,65

|

|

Коэффициент

срочной ликвидности, Кср ((230+250+260)690)

|

0,291

|

0,267

|

-0,025

|

91,53

|

|

Коэффициент

текущей ликвидности, Кт ((290)/690)

|

0,964

|

0,979

|

0,01

|

101,54

|

Таблица 3.3 - Показатели финансовой устойчивости

прогнозного баланса

|

Показатели

финансовой устойчивости

|

Базовые

показатели

|

Прогнозные

показатели

|

Абсолютная

разница (+,-)

|

Темп

роста, %

|

|

Коэффициент

собственности, Кск (490/300)

|

0,411

|

0,471

|

0,060

|

114,52

|

|

Коэффициент

финансовой зависимости Кфз ((590+690)/490)

|

1,432

|

1,124

|

-0,308

|

78,47

|

|

Коэффициент

маневренности собственных средств, Кмс ((290-690)/490)

|

-0,043

|

-0,020

|

0,024

|

45,43

|

|

Коэффициент

концентрации СОС, Ксос ((290-690)/300)

|

-0,018

|

-0,009

|

0,009

|

52,02

|

|

Коэффициент

структуры долгосрочных вложений, Кдв (590/190)

|

0,168

|

0,142

|

-0,026

|

84,47

|

|

Коэффициент

устойчивого финансирования, Кфу ((490+590)/300)

|

0,498

|

0,550

|

0,052

|

110,54

|

По данным таблицы 3.2 видно, что показатели

платежеспособности прогнозного баланса выглядят следующим образом:

Коэффициент абсолютной ликвидности - показывает

удельный вес наиболее ликвидных активов в текущих обязательствах, значение

данного коэффициента повысится с 0,033 до 0,038, его увеличение составит -

117,65%, это вызвано повышением доли краткосрочных финансовых вложений и

денежных средств в структуре баланса.

Коэффициент срочной ликвидности показывает способность

предприятия покрыть краткосрочные обязательства наиболее ликвидными активами, в

нем скрыта информация о том, как быстро текущие активы могут быть обращены в

деньги или использованы для покрытия текущих пассивов, и с какой степенью

должны оплачиваться текущие обязательства, значение данного снизится с 0,291 до

0,267 - это означает, что у предприятия недостаточно текущих активов

предприятия для покрытия текущих пассивов, необходимо снизить долю текущих

пассивов в прогнозном балансе предприятия.

Коэффициент текущей ликвидности - коэффициент,

характеризующий достаточность оборотного капитала

<#"553272.files/image055.gif">

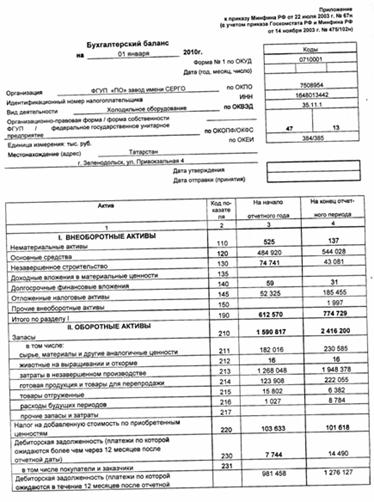

Приложение

Б

Бухгалтерский баланс за 2009 г.

Приложение

В

Бухгалтерский баланс за 2010 г.

Приложение

Г

Отчет о прибылях и убытках за 2008

г.

Приложение

Д

Отчет о прибылях и убытках за 2009

г.

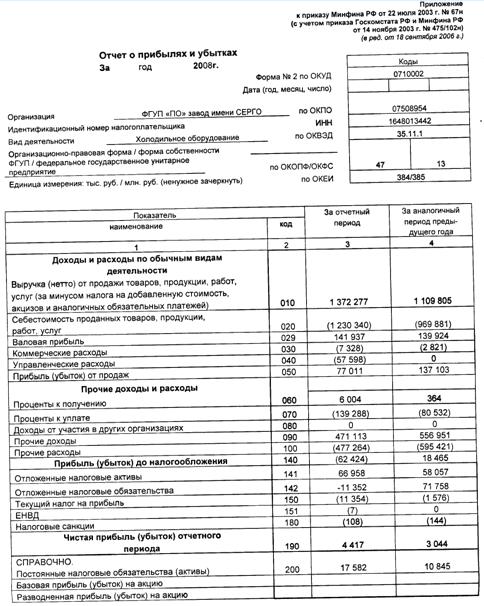

Приложение

Е

Отчет о прибылях и убытках за 2010

г.