Автоматизация бухгалтерского учёта материальных ценностей в программе '1С: Предприятие' на примере организации ЗАО 'Электротяга'

Государственное

образовательное учреждение высшего профессионального образования

КУРСОВОЙ

ПРОЕКТ

По

дисциплине: «Информационные технологии в экономике»

Тема:

«Автоматизация

бухгалтерского учёта материальных ценностей в программе «1С: Предприятие» на примере

организации ЗАО «Электротяга»

Содержание

Введение

Предметный отдел

Описание входных документов

Пример расчёта автоматизации

Вывод

Схема

Список использованной литературы

Приложение 1

Приложение 2

Приложение 3

Введение

Целью курсовой работы считаю осмысление и

понимание важности и актуальности применения информационных технологий в сфере

экономики. Практические задачи, решаемые автоматизированными информационными

системами на предприятии, во многом определяются областью деятельности,

структурой и другими его особенностями. Ведь любая организация, будь то мелкая

торговая фирма или огромный завод по производству судов нуждается в

автоматизации и упорядочении отношений между внутренними и внешними субъектами,

для торговой фирмы - это системы учёта товаров и документооборота, для завода -

системы планирования выпуска продукции и закупки материалов. Применение

автоматизации позволяет упростить и упорядочить работу любого отдела

организации, как бухгалтерии, так и складских отделов.

Предметный

отдел

Что же такое информация?

Существует три уровня получения информации:

) Физический или статистический (восприятие

человеком букв, цифр, то есть с точки зрения синтактики);

) Сематический (отбор тех данных, которые могут

быть поняты получателем);

) Прагматическое восприятие (отбор среди понятых

сведений тех, которые полезны для решения данной задачи).

Что такое автоматизированные системы?

Это человеко-машинный комплекс, в котором

выполнение установленных функций осуществляется совместно людьми и средствами

электронно-вычислительной техники. В процессе их функционирования на различных

этапах технологического процесса обработки информации принимает участие

человек. В автоматических системах все процессы протекают без участия человека.

Обычно такие системы используются в составе более крупных систем, например,

автоматические системы управления технологическими процессами.

С точки зрения характера использования

информации можно выделить информационно-поисковые системы, системы

управленческие, информационно-расчетные и информационно-логические.

Для использования любой системы необходимо иметь

исходные данные, после обработки которых, автоматизированная система

предоставляет выходные данные, результат своей работы.

В данном курсовом проекте будет рассматриваться

система бухгалтерского учёта материальных ценностей.

Описание

входных документов (данных)

Рассмотрим оборот материалов, поступивших на

склад предприятия, на примере организации ЗАО «Электротяга», производящей

аккумуляторные батареи для тепловозной техники.

Изначально товар был закуплен у поставщиков,

который был доставлен на склад покупателя (ЗАО «Электротяга»).

В данном случае, склад не автоматизирован,

следовательно, постановка материала на учёт производится на документальной

основе.

Кладовщик проверяет соответствие товара,

обозначенного в сопроводительных документах.

Выписывается приходный ордер, который

отправляется в бухгалтерию вместе с сопроводительными документами, и, карточка

учёта материалов, которая хранится на складе.

Впоследствии получения материалов на складе

бухгалтерия имеет следующий пакет входящих документов:

Счёт, счёт-фактура, товарно-транспортная

накладная, приходный ордер.

. Счёт.

Счёт является основанием для оплаты и не несёт

на себе функции бухгалтерского учёта, поэтому в данном курсовом проекте он не

будет рассматриваться, как основной входящий документ.

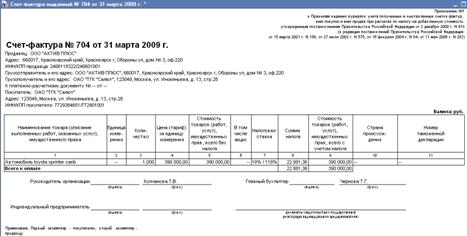

Счет-фактура - это документ строго

установленного образца, который выписывается продавцом покупателю после отпуска

товара и служит основанием для принятия к вычету или возмещению налога на

добавленную стоимость (НДС).

Имеет следующий вид (см. приложение 1)

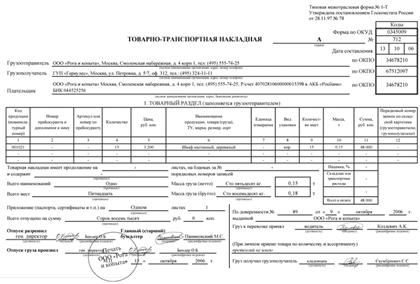

. Товарно-транспортная накладная.

Товарно-транспортная накладная предназначена для

учета движения товарно-материальных ценностей и расчетов за их перевозки

автомобильным транспортом. Товарно-транспортная накладная состоит из двух

разделов:

.Товарного, определяющего взаимоотношения

грузоотправителей и грузополучателей и служащего для списания

товарно-материальных ценностей у грузоотправителей и оприходования их у

грузополучателей;

.Транспортного, определяющего взаимоотношения

грузоотправителей заказчиков автотранспорта с организациями-владельцами

автотранспорта, выполнившими перевозку грузов и служащего для учета

транспортной работы и расчетов грузоотправителей или грузополучателей с

организациями-владельцами автотранспорта за оказанные им услуги по перевозке

грузов.

Товарно-транспортная накладная на перевозку

грузов автомобильным транспортом составляется грузоотправителем для каждого

грузополучателя отдельно на каждую поездку автомобиля с обязательным

заполнением всех реквизитов.

В данной курсовой работе рассмотрен документ

унифицированной формы ТОРГ-12. (см. приложение 2)

Накладная - это документ для постановки на учёт

на предприятие, а приходный ордер - для лица, за это ответственного

(кладовщик).

. Приходный ордер.

Специализированная форма первичного учета

товарно-материальных ценностей, применяемая для документального оформления и

учета поступающих товарно-материальных ценностей. Выписывается в том случае,

когда расчетные документы поставщика или их копии не могут быть использованы в

качестве приходных документов.

Имеет следующий вид (см. приложение 3)

После получения вышеуказанных документов,

бухгалтер, пользуясь автоматизированной системой (в данном курсовом проекте -

«1С: Предприятие»), производит учёт материальных ценностей.

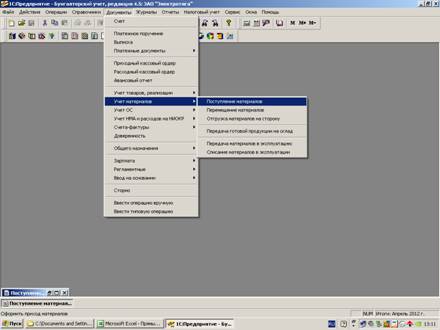

Пример

расчёта автоматизации

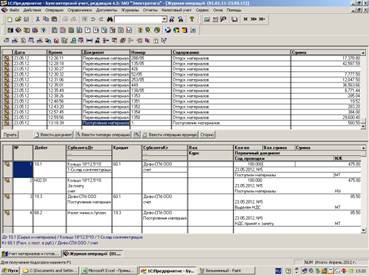

Сотрудник бухгалтерии, имея исходные данные,

выбирает вариант учёта материалов. В данном примере - это поступление

материалов.

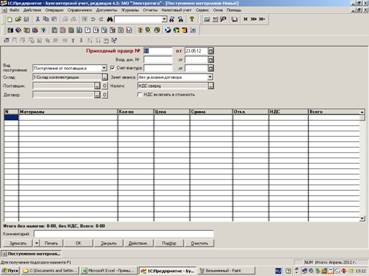

После выбора имеем следующую форму:

автоматизированный учет оборот

документ

После внесения данных товар начинает числиться

за материально-ответственным лицом (кладовщиком). При обработке данных имеем

возможность выбора параметров входной информации, в зависимости от вида

поступления, основания оплаты, наименования поставщика и т.п.

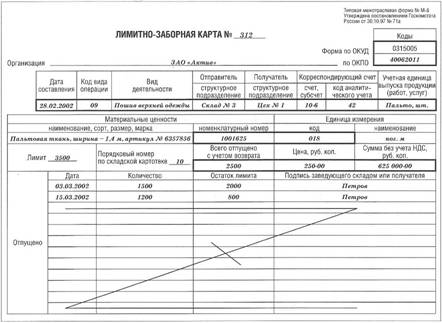

Для того чтобы выдать материалы в

соответствующий отдел (цех) уполномоченные на получение материальных ценностей

лица заполняют типовую межотраслевую форму № M-8,

то есть лимитно-заборную карту.

ЛИМИТНО-ЗАБОРНАЯ КАРТА применяется при наличии

лимитов отпуска материалов для оформления отпуска материалов, систематически

потребляемых при изготовлении продукции, а также для текущего контроля за

соблюдением установленных лимитов отпуска материалов на производственные нужды и

является оправдательным документом для списания материальных ценностей со

склада.

Лимитно-заборная карта выписывается в двух

экземплярах на одно наименование материала (номенклатурный номер). Один

экземпляр до начала месяца передается структурному подразделению - потребителю

материалов, второй - складу.

Лимитно-заборная карта имеет следующий вид:

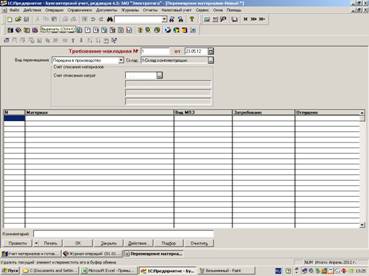

В том случае, если материальные ценности не

участвуют в производственном процессе, как материал, сырьё, и не имеет лимита,

то материально-ответственное лицо предоставляет на складе заполненную типовую

межотраслевую форму № M-8, то есть - требование-накладную.

ТРЕБОВАНИЕ-НАКЛАДНАЯ (форма № М-11) -

применяется для учета движения материальных ценностей внутри организации между структурными

подразделениями или материально ответственными лицами; накладную в двух

экземплярах составляет материально ответственное лицо структурного

подразделения, сдающего материальные ценности. Один экземпляр служит сдающему

складу основанием для списания ценностей, а второй - принимающему складу для

оприходования ценностей; этими же накладными оформляются операции по сдаче на

склад или в кладовую остатков из производства неизрасходованных материалов,

если они ранее были получены по требованию, а также сдача отходов и брака;

накладную подписывают материально ответственные лица соответственно сдатчика и

получателя и сдают в бухгалтерию для учета движения материалов.

Имеет следующий вид (см. приложение 4)

После получения требования сотрудник бухгалтерии

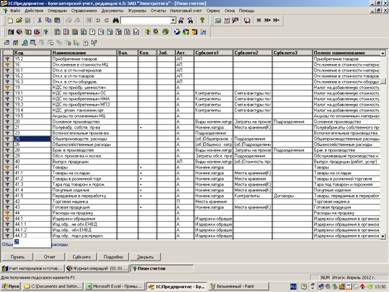

вносит в программу учёта данные о списании материалов:

После списания материалов на производство, их

стоимость уходит (списывается) на различные бухгалтерские счета, в зависимости

от вида материалов:

Система автоматизации формирует список общих

закупок, а также позволяет комплексно обрабатывать списание материалов на

различные счета:

Вывод

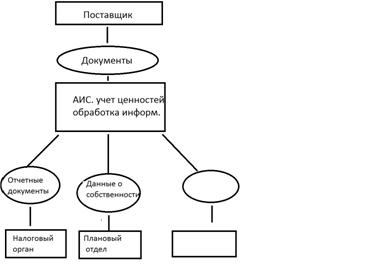

При поступлении товара на склад покупателя,

поставщиком выдаются сопроводительные документы, которые, пройдя обработку на

складе, в данном случае, без использования ЭВМ, передаются в бухгалтерию, для

учёта материальных ценностей. После получения сотрудником бухгалтерии

документов, а в частности:

счёт-фактуры, накладной и приходного ордера,

начинает свою работу автоматизированная информационная система. Бухгалтер

вводит входящие данные, такие, как стоимость материала, его количество, номера

документов, даты, в программу, после чего начинается перенесение стоимости

материалов на соответствующие бухгалтерские счета. Например, при получении

сырья, используемого при производстве изделия, его стоимость переносится на счёт

№20, который относится к себестоимости готовой продукции.

Исходя из этого, можно сделать вывод, что с

использованием АИС при наличии исходных данных - производится учёт материальных

ценностей, происходит списание их со склада - на производство, происходит вычет

налога на добавленную стоимость, для предоставления данных в налоговые органы,

происходит списание их стоимости на себестоимость готовой продукции, и, как

следствие - формируется цена выходного товара. Что доказывает эффективность

использования автоматизации и актуальность формирования и развития АИС. Ведь,

имея всего 2 входящих основных документа на товар, формируется цена

изготавливаемого изделия, производится финансовая и бухгалтерская отчётность.

Схема.

Список

использованной литературы

1.

Положения по бухгалтерскому учету. - 4-е изд., перераб. И доп. - М.: ТК Велби,

Изд-во Проспект, 2004. - 184 с.

.

Коновалова И.Р. Учет поступления материалов / И.Р. Коновалова // Бухгалтерский

учет. - 2002. - №17. - С. 17-22.

.

НАУМОВА Е.А. НОВИЧЕНКО А.Л. Методические указания

.

Кондраков Н.П. Бухгалтерский учет: Учеб. Пособие для студентов вузов/ Н.П.

Кондраков. - 4-е изд., перераб. И доп. - М.:ИНФРА-М,2003. - 639с. - (Высшее

образование).

.

Макарьева В.И. Учет материально-производственных запасов/ В.И. Макарьева. - М.,

2002. - 235 с. - (Прил. К журн. «Нало).

Приложение

№1

Приложение

№2

Приложение

№3