Денежный рынок: особенности спроса и предложения. Роль в экономической системе

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ

БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ

ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра экономической теории

КУРСОВАЯ РАБОТА

по дисциплине: Макроэкономика

на тему: Денежный рынок:

особенности спроса и предложения. Роль в экономической системе

Студент

ФФБД, 2-й курс, ДФТ

М.К. Аннадурдыева

Руководитель

канд. экон. наук,

доцент А.В. Рощенко

МИНСК 2010

РЕФЕРАТ

Курсовая работа: 44 с., 23 источников.

Денежный рынок, спрос на денежном рынке, предложение на денежном рынке, денежный

рынок России, денежный рынок США, денежный рынок Республики Беларусь.

Объект исследования - денежный рынок, денежный рынок России и США.

Предмет исследования - механизм функционирования денежного рынка.

Цель работы: Целью данной работы является изучение механизма

функционирования денежного рынка, определение структуры и факторов спроса и

предложения на денежном рынке, выявление особенностей спроса и предложения на

денежных рынках США, России и Республики Беларусь.

Методы исследования: системный анализ, обобщение, статистический метод.

Исследования и разработки: изучение, обобщение особенности спроса и

предложения на денежных рынках России и США, исследование современного

состояния денежного рынка Республики Беларусь.

Элементы научной новизны: проведен сравнительный анализ, выявлены общие и

различные характеристики денежного рынка России и США.

Область возможного практического применения: применение за рубежного

опыта для совершенствования механизма функционирования денежного рынка

Республики Беларусь.

СОДЕРЖАНИЕ

Введение

1.

Теоретические основы денежного рынка

1.1 Сущность и элементы

механизма функционирования денежного рынка

1.2 Роль денежного рынка в

экономической системе

2. Спрос и предложение на

денежном рынке

2.1 Характеристика

сущности, структуры и факторов спроса на денежном рынке

2.2 Характеристика

сущности, структуры и факторов предложения на денежном рынке

3. Анализ особенностей

спроса и предложения на денежном рынке разных стран

3.1 Особенности спроса и

предложения на денежных рынках России и США

3.2 Особенности спроса и

предложения на денежном рынке Республики Беларусь

Заключение

Список использованных

источников

Приложение А. Денежный агрегат М-2 в Российской Федерации

Приложение Б. Денежный агрегаты в США

Приложение В. Показатели монетизации экономики

Приложение Г.

Уровень достаточности наличных денег в отдельных странах мира в 2008 году

Приложение Д.

Удельный вес отдельных купюр в общей сумме банкнот России, стран зоны евро и

США на начало 2009 г.

Приложение Е. Динамика количества наличных денег в обращении и

внешнего долга Российской Федерации

Приложение Ж. Широкая денежная масса в Республике Беларусь

ВВЕДЕНИЕ

Деньги играют исключительно важную роль в рыночной экономике. Рынок

невозможен без денег, денежного обращения. Денежное обращение - это движение

денег, опосредствующее оборот товаров и услуг. Оно обслуживает реализацию

товаров, а также движение финансового рынка.

Успешность национальной экономики напрямую зависит от того, как

проводится политика в денежной системе. Основу данной системы составляет

равенство спроса денег на их предложение. Но современная экономика такова, что

из-за многих причин рыночный механизм не сохраняет должное равновесие денежного

рынка. В таком случае вмешивается государство, которое проводит политику по выравниванию

денежной ситуации. Кроме того, такая денежно-кредитная политика является

важнейшим инструментом в макроэкономике. Политика заключается в воздействии

центрального банка на находящуюся в обращении массу денег. Данное воздействие

осуществляется через различные коммерческие банки, а также кредитные

учреждения. Применяются и прямые и косвенные методы денежного регулирования.

Каждое государство должно ставить перед собой задачи в обозначении

сущности денежного рынка и его взаимодействием с денежным оборотом. Денежный

рынок является неотъемлемой частью денежного оборота. Денежный рынок является

связующим звеном использования денежных средств между субъектами и секторами

экономики.

Изложенные выше обстоятельства определяют актуальность темы исследования.

денежный рынок спрос предложение

Такие современные отечественные экономисты, как А.В. Аникин, СМ.

Богомолов, Е.Ф. Жуков, О.И. Лаврушин, Г.Г. Матюхин, Ю.В. Пашкус, Я.В. Певзнер,

ГЛ. Солюс, В.М. Усоскин, А.Н. Шаров, В.Н. Шенаев, М.М. Ямпольский внесли большой

вклад в теоретический анализ современных проблем денег и кредита.

Категориальный научный аппарат, созданный в отечественной экономической науке,

является важной основой для изучения проблем денежного рынка. Однако,

изменения, произошедшие на денежном рынке в последние десятилетия - это

сравнительно новое явление, и оно еще не получило глубокого теоретического

осмысления в отечественной экономической литературе.

Теоретические исследования зарубежных ученых по проблемам денег и кредита

также имеет длительную историю. В последние 20-30 лет они связаны с такими

именами, как Н. Валлас, Д. Гейл, Д. Диллард, Дж. Карекен, Р. Купер, Р. Манделл,

Дж. Тобин, Ф. Хан и др. Зарубежные экономисты в своих работах неоднократно

затрагивали проблемы денежного рынка. Специализированные работы по

денежному рынку (например, работы Дж. Вилсона, М. Стигам и других) содержат

описание его организации и разбор конъюнктуры на примерах отдельных стран.

Целью данной работы является изучение механизма функционирования

денежного рынка, определение структуры и факторов спроса и предложения на

денежном рынке, выявление особенностей спроса и предложения на денежных рынках

США, России и Республики Беларусь.

Для достижения поставленной цели предусмотрено решение следующих задач:

¾ дать определение понятию «денежный рынок»;

¾ раскрыть сущность и роль денежного рынка в экономической

системе;

¾ изучить структуру и факторы спроса и предложения на денежном

рынке;

¾ изучить и обобщить особенности спроса и предложения на

денежных рынках США и России;

¾ исследовать современное состояние денежного рынка Республики

Беларусь;

¾ разработать и обосновать направления совершенствования

механизма функционирования денежного рынка.

Источниками (1.-24.) для написания курсовой работы явились труды

отечественных и зарубежных учёных-экономистов, материалы научной периодики,

отчётность государственных статистических органов Беларуси, средства Интернет.

1. Теоретические основы денежного рынка

.1 Сущность и элементы механизма функционирования денежного

рынка

Как известно, существуют разные определения денег: К. Маркс называл

деньги товаром особого рода, всеобщим эквивалентом, А. Смит - «колесом

обращения» и т.д. Исходя из современных функций, можно дать такое определение

денег: деньги - вид финансовых активов, выполняющих свои основные функции

(средства обращения, средства сбережения и меры стоимости), обращающиеся

исключительно на денежном рынке и используемые при совершении сделок. При этом

под активами понимается принадлежащее собственнику материальное и нематериальное

богатство, представленное в разных формах: деньги, недвижимость, доходные

ценные бумаги, запасы сырья, готовых товаров и т.д.

Денежный рынок - часть финансового рынка, рынок краткосрочных

высоколиквидных активов, на котором спрос на деньги и их предложение определяют

уровень процентной ставки. Денежный рынок - это сфера бизнеса, где продается и

покупается особый товар - деньги. Он включает в себя все те финансовые

институты и учреждения, которые двигают и регулируют денежные потоки,

поддерживают рациональное соотношение между предложением денег и спросом на

них, устанавливает количественную потребность денег.

Специфика денежного рынка состоит в том, что деньги обмениваются на

другие ликвидные средства - акции, облигации и другие виды ценных бумаг.

Деньги - самый ликвидный товар. В нем нуждаются все: домохозяйства,

государство, предприятия, фермеры, финансовые учреждения. Для понимания

сущности денежного рынка важное значение имеет определение его субъектов.

Субъектами этого рынка являются юридические и физические лица, осуществляющие

операции купли-продажи денег. Все эти операции можно разделить на три группы:

по продаже денег, купли денег и посреднические. В операциях по продаже денег

участвуют семейные хозяйства, фирмы и структуры государственного управления, в

операциях по купле денег - те же экономические субъекты: фирмы, семейные

хозяйства, структуры государственного управления. В посреднических операциях

ключевыми субъектами являются так называемые финансовые посредники - банки,

инвестиционные и финансовые компании, страховые компании, пенсионные фонды,

кредитные общества и т.п. Все они сначала аккумулируют у себя денежные

средства, покупая их у продавцов, а потом от своего имени размещают их,

предлагая покупателям. Интересы участников денежного рынка состоят в получении

дохода от операций с различными финансовыми инструментами денежного рынка.

Кредиторы получают доход в виде процента на переданную сумму. Заёмщики получают

доход в виде дополнительной прибыли, полученной от использования заимствованных

денежных средств. Финансовые посредники получают доход в виде комиссионного

вознаграждения или разницы между процентными ставками привлечения и размещения

средств[4, с.116].

Особое место среди субъектов денежного рынка занимают центральные банки.

Будучи банками банков, они могут обслуживать межбанковские отношения на

денежном рынке, например, осуществлять операции рефинансирования, регулировать

межбанковские операции, валютные операции и т.д.

Главными элементами механизма функционирования денежного рынка выступают:

предложение денег, спрос на деньги и цена денег (процентная ставка) [20].

Денежный рынок подразделяется обычно на учетный, межбанковский и валютный

рынки.

К учетному рынку относят тот, на котором основными инструментами являются

казначейские и коммерческие векселя, другие виды краткосрочных обязательств

(ценные бумаги). Таким образом, на учетном рынке обращается огромная масса

краткосрочных ценных бумаг, главная характеристика которых - высокая

ликвидность и мобильность.

Межбанковский рынок - часть рынка ссудных капиталов, где временно

свободные денежные ресурсы кредитных учреждений привлекаются и размещаются

банками между собой, преимущественно в форме межбанковских депозитов на

короткие сроки. Наиболее распространенные сроки депозитов - 1, 3 и 6 месяцев,

предельные сроки - от 1 дня до 2 лет (иногда 5 лет). Средства межбанковского

рынка используются банками не только для краткосрочных, но и для средне- и

долгосрочных активных операций, регулирования балансов, выполнения требований

государственных регулирующих органов.

Валютные рынки обслуживают международный платежный оборот, связанный с

оплатой денежных обязательств юридических и физических лиц разных стран.

Специфика международных расчетов заключается в отсутствии общепринятого для

всех стран платежного средства. Поэтому необходимым условием расчетов по

внешней торговле, инвестициям, межгосударственным платежам является обмен одной

валюты на другую в форме покупки или продажи иностранной валюты плательщиком

или получателем. Валютные рынки - официальные центры, где совершается

купля-продажа валют на основе спроса и предложения.

¾ Депозитные сертификаты (юр.лиц)

¾ Сберегательные сертификаты (физ.лиц)

¾ Краткосрочные кредиты

¾ Межбанковские кредиты

¾ Коммерческие кредиты

Особенностью инструментов денежного рынка является низкий финансовый риск

[5].

Подытоживая рассмотрение сущности денежного рынка, следует заметить, что

этот вопрос является дискуссионным и недостаточно освещен в литературе. В

советской литературе денежный рынок отождествляли либо с рынком заемных

капиталов, или с рынком краткосрочных финансовых активов. В западной литературе

денежный рынок нередко отождествляют с финансовым рынком. С таким подходом

можно согласиться, если сам финансовый рынок трактовать широко - как особый

сектор рынка, на котором формируются и спрос и предложение на все виды

финансовых активов, а значит, и на деньги. Именно такой точки зрения

придерживается английский экономист Л. Харрис, который ставит знак равенства

между денежным и финансовым рынками и с этих позиций анализирует классическую и

другие модели денежного рынка. Этот подход постепенно утверждается и в

отечественной литературе. Так, А. Гальчинский рассматривает денежный рынок как

самостоятельный механизм, посредством которого спрос и предложение на деньги.

Как и Л. Харрис, А. Гальчинский основное внимание уделяет механизма

формирования спроса и предложения на деньги.

В фундаментальном американском учебнике Ф. С. Мишкина «Экономика денег,

банковского дела и финансовых рынков» понятие денежного рынка вообще не

упоминается. Автор оперирует лишь понятием финансового рынка. Подобный подход

свойственен и для украинского учебника «Инвестиции», автор которого - М.

Мертенс - отождествляет финансовый рынок с рынком ценных бумаг. При таком

подходе денежный рынок как самостоятельный объект анализа исчезает из поля

зрения исследователей, что существенно ограничивает возможности познания

закономерностей функционирования монетарной сферы.

1.2 Роль денежного рынка в экономической системе

В национальной экономике движение денег совершается непрерывно и по

весьма сложному маршруту. Денежный поток охватывает юридических и физических

лиц. Движение денег противостоит потоку товаров и услуг. Деньги обслуживают

производство, распределение и присвоение ВНП.

Кругооборот денег всегда подчиняется законам денежного хозяйства.

Конечно, денежное хозяйство - это всегда часть национальной экономики, основной

компонент «вторичного сектора». Не случайно закономерности развития

национальной экономической системы напрямую определяют потенциал денежной

системы страны. Но есть и мощное обратное воздействие денежного хозяйства на

всю национальную экономику: от состояния денежного обращения во многом зависит

состояние всей национальной экономики. Сила денежного потока, величина спроса

на деньги, наконец, скорость их движения определяют потенциальный объем

выкупленного ВВП. Благодаря деньгам создается устойчивое информационное поле,

точно отражающее ее динамику товарных потоков, или движение экономических благ,

но самое главное - степень деловой активности хозяйствующих субъектов.

Общая схема кругооборота экономических ресурсов полезна тем, что обращает

наше внимание на то, что на уровне всей национальной экономики потоку

материальных благ обязательно противостоит другой поток - поток денег. Другими

словами, потоку товарной массы противостоит перемещение стоимости в денежной

форме, т. е. массы денег.

При этом следует учитывать и то, что в современной экономике кроме

товаров деньги обслуживают и движение капитала. Процесс движения денег в

наличной и безналичной форме, обслуживающих обращение товаров и капитала, есть

денежное обращение [9].

В национальной экономике современного типа всегда функционирует весьма

сложное денежное хозяйство. Такое денежное хозяйство создается и регулируется

государством, на практике предстает как денежная система.

Денежная система - это исторически сложившаяся и законодательно

закрепленная государством форма организации денежного обращения в стране.

Исторически становление денежного обращения протекало под активным

воздействием:

¾ формирования централизованных государств (XVI -XVII вв.);

¾ развития внутреннего национального рынка;

¾ развития кредитных отношений.

В качестве основных элементов денежной системы страны принято выделять:

. национальную денежную единицу, имеющую свое название и

выступающую в качестве счетной единицы (талер, гривна, крона, рубль, доллар,

шекель и т. д.)

. масштаб цен, обнаруживающийся как фиксированный вес денежного

металла (золота) в денежной единице;

. виды наличных денег - бумажных, металлических (1,3, 5,10 единиц

и т. д.), а также их дробные значения (копейка, цент и т. п.);

. валютный паритет или соотношение национальной денежной единицы с

иностранной валютой (обменный курс);

. порядок эмиссии денег, т. е. выпуск их в обращение;

. институциональное обеспечение денежных отношений (совокупность

организаций, которым поручено регулирование денежного обращения - Центральный

банк страны, коммерческие банки, валютная биржа и т. д.);

. законодательное обеспечение в виде свода законов и других

нормативных актов.

С учетом экономической природы самих денег принято выделять два типа

денежной системы:

¾ систему металлического обращения (золотой монометаллизм или

биметаллизм);

¾ систему обращения кредитно-бумажных денег.

Современные денежные системы основаны на обращении кредитно-бумажных

денег. Обычно они характеризуются наличием следующих признаков:

¾ предполагается окончательный уход золота из денежного

оборота;

¾ устанавливается государственная монополия на регулирование

денежного обращения;

¾ основой для выпуска денег и обращение выступают кредитные

операции банков, т. в. развитие долговых (кредитных) отношений;

¾ доминирование безналичного оборота (на уровне 90 - 95%от

объема всего денежного оборота в стране);

¾ совершенствование порядка доступа к банковскому счету клиента

с учетом имеющихся новых технических возможностей. Так, появляются так

называемые «электронные деньги», системы уделенного управления расчетным счетом

клиента (например, «электронный клиент», «домашний банк» и др.).

По степени валютного обеспечения денежного обращения страны различаются:

¾ денежные системы с твердым покрытием, когда эмиссия денег

полностью обеспечивается золотым или валютным резервом страны;

¾ свободное денежное обращение, когда нет жесткого требования

покрывать денежную массу, находящуюся в обращении, золотовалютными резервами.

Исторически при развитии денежного обращения главным требованием всегда

выступало сведение к минимуму так называемых трансакционных издержек. Т. е.

таких затрат материальных ресурсов, которые связаны с изготовлением, учетом и

использованием денежных средств.

Известно, что вслед за развитием форм стоимости традиционные товары

местного рынка то один, то другой, утрачивая роль денежного эквивалента, были

вынуждены передать данную ответственную роль благородным металлам.

Среди благородных металлов в роли денежного эквивалента далеко не сразу

закрепилось золото. В дальнейшем и само золото было вытеснено из обращения их

дешевыми символами - бумажными деньгами.

Бумажные деньги позволили свести к минимуму те непроизводительные

затраты, которые были связаны с изготовлением, перемещением и учетом золотых

денег.

Вместе с тем бумажные деньги - есть бумага со всеми вытекающими

последствиями. Здесь есть как свои плюсы, так и минусы. Поэтому постепенно

стали набирать силу безналичные расчеты, вытеснившие бумажные деньги на

периферию денежного обращения.

Появление вычислительной техники и средств электронной связи позволило

радикально усовершенствовать технические способы доступа к банковским счетам.

Уже в наше время появились так называемые «электронные деньги». Стремление

упростить доступ к безналичным счетам придало заметный стимул для развития

карточных систем.

Следует отметить, что развитие денежного обращения достаточно четко

соответствует этапам демократизации общества. История развития человечества

свидетельствует о том, что искусственное вытеснение денег из повседневной

жизни, блокирование или упрощение денежного обращения всегда сопровождалось

ограничением экономической свободы. Так, любая даже косвенная попытка отмены

денег и введение вместо них специальных талонов, потребительских карточек или

распределительных списков (для льготников и т. п.) неизбежно сопровождалась

подавлением в стране гражданских свобод.

Таким образом, развитие национальной денежной системы следует

рассматривать как особую форму проявления социально-экономического прогресса.

Если выделять основные принципы функционирования денежной системы, то

среди таковых можно выделить следующее:

а) признание на территории страны полномочий тольконациональной

денежной единицы;

б) планирование Центральным банком страны всех этаповденежного

обращения;

в) предоставление Центральным банком денежных средств Правительству

только на условиях приобретения ценных бумаг в пределах официального лимита;

г) кредитный характер денежной эмиссии;

д) выделение наличного и безналичного денежного обращения [16,

с.400-403].

Наличное обращение. В данном секторе денежного хозяйства средством

обращения выступают реально существующие денежные знаки. Такие денежные знаки

можно увидеть, пощупать, сосчитать, измерять линейкой и т. п. Налично-денежное

обращение обслуживается разменной монетой и бумажными деньгами.

Бумажные деньги - это наличные декретные деньги, т.е., искусственно

наделенные государством силой платежного средства и изготовленные с применением

бумажного носителя, содержащего систему защиты от подделок.

Появление бумажных денег связано с выполнением деньгами функций средства

обмена и средства платежа. Закрепление бумажных денег вместо золотых

исторически ознаменовало значительный шаг в развитии денежной системы. В

современных условиях бумажные деньги:

1) активно вытесняются безналичными деньгами;

2) испытывают давление со стороны частных кредитныхденег (чеки,

векселя, сертификаты).

Безналичное обращение. Обратим внимание на то, что безналичный денежный

оборот - это движение денежного эквивалента (стоимости) посредством изменения

цифровых символов по банковским счетам. Поэтому для учета безналичных денег и

для отражения их движения в банке открываются специальные счета. Каждый счет

состоит из двух частей: «прихода» и «расхода». Перемещение денег с одного счета

на другой происходит в результате исполнения банком распоряжения их владельца.

Безналичные деньги - невещественные деньги, абсолютный условный символ,

представленный в виде цифровой записи на специальном носителе экономической

информации.

Обратим внимание на то взаимодействие, которое существует между денежными

и кредитными отношениями. Известно, что основой возникновения денег выступает

товарное производство. Что касается кредита (от лат. creditum - ссуда, долг; или credo -доверяю, верю), то доверительные

долговые отношения вполне могли возникать и в условиях натурального хозяйства.

Тем самым напрашивается вывод о первичности кредита и вторичности денег.

Исторически кредит выступает как один из мощных факторов зарождения

денег. При соблюдении определенных формальностей долговые расписки признаются

кредитными деньгами, за которыми скрывается долг конкретного хозяйствующего

субъекта.

Кредитные деньги, совершая движение по определенной схеме, отражают

экономическую активность хозяйствующих субъектов. Нарастание объема кредитных

денег и ускорение их движения всегда свидетельствует об оживлении экономической

конъюнктуры. Теперь о позиции государства, которое также развивает кредитные

отношения. Изымая золотые деньги, государство отправляет в обращение свои

долговые расписки - бумажные деньги в виде банкнот или казначейских билетов. В

дальнейшем бумажные деньги, оторвавшись от своего золотого происхождения, все

более приобретают «долговое происхождение», т. е. порождаются кредитными

отношениями между государством и хозяйствующими субъектами [20].

Таким образом, развитие денежных и кредитных отношений протекает в

неразрывном единстве, взаимно дополняясь и обогащаясь, все это привело к тому,

что современная денежная система имеет кредитный характер. По своему

происхождению и организационному построению современная денежная система

немыслима без кредитных отношений. Исходные инструменты денежной системы есть

порождение кредитных отношений.

2. Спрос и предложение на денежном рынке

.1 Характеристика сущности, структуры и факторов спроса на

денежном рынке

Денежный рынок характеризуется спросом на деньги и предложением денег.

Спрос на деньги предъявляется в том случае, если отдается предпочтение денежным

средствам по сравнению с другими видами активов (ценными бумагами,

недвижимостью и т.п.). Когда хозяйствующие субъекты выбирают, куда вложить

денежные средства, они руководствуются доходностью, ликвидностью, степенью

риска, нормой ссудного процента. Деньги обладают универсальной ликвидностью, но

степень ликвидности высока и у ценных бумаг, к тому же ценные бумаги приносят

доход. Но у ценных бумаг велик риск. Хозяйствующие субъекты руководствуются

нормой ссудного процента: если процент высок, то выгодно отдавать деньги в

кредит, менее выгодно покупать ценные бумаги или недвижимость. Если ссудный

процент низок, то нет смысла отдавать деньги в кредит, лучше купить ценные

бумаги или другие активы [14, с.15].

Существуют две основные причины спроса на деньги. Они связаны с функциями

денег в качестве средства обращения и средства сбережения. Первая причина

связана с тем, что люди нуждаются в деньгах для приобретения товаров и услуг

или заключения торгово-производственных сделок. Так, домашнему хозяйству нужны

деньги для закупки товаров, оплаты коммунальных услуг, а предприятиям - для

оплаты труда, материалов, энергии и т.д. В зарубежной литературе необходимые

для всех этих целей деньги называются просто спросом на деньги для сделок. Их

количество определяется номинальной величиной валового национального продукта

(ВНП). Чем больше общая денежная стоимость находящихся в обмене товаров и

услуг, тем больше потребуется денег для заключения сделок. Спрос на деньги,

поэтому изменяется пропорционально номинальному валовому национальному продукту

и находится в обратной пропорциональной зависимости по отношению скорости

оборота одноименной денежной единицы. Если каждая денежная единица в среднем за

год оборачивается 3 раза, естественно, что суммарная величина денежной массы

должна быть в три раза меньше номинальной величины ВНП. Это можно записать

формулой Кд = ВНП/О, где: Кд - количество денег, ВНП - валовой национальный

продукт, О - скорость оборота денежной единицы.

Вторая причина, по которой держат деньги, вытекает из их функции как

средства сбережения. Люди могут держать свои финансовые активы в различных

формах: в виде акций корпораций, частных или государственных облигаций или же в

наличности. Следовательно, существует спрос на деньги со стороны активов. Чтобы

ответить на поставленный вопрос, надо осознать, что каждая из разнообразных

форм, в которых могут находиться финансовые активы, имеет свои преимущества и

недостатки. Возьмем для примера облигации и деньги. Преимуществом владения

деньгами является их ликвидность, то есть то, что деньги можно незамедлительно

использовать для приобретения покупок. Как форма владения активами, деньги

особенно привлекательны, когда ожидается падение цен на товары, услуги, а также

на другие финансовые активы. Когда падают цены на облигации, их владелец терпит

убытки в том случае, если облигации должны быть проданы по истечении

определенного срока. Недостаток владения деньгами как активом, по сравнению с

владением облигациями, заключается в том, что они не приносят дохода в виде

процента или, по крайней мере, не дают такого процента, как облигации или

бессрочные вклады [16, с.406-407].

Спрос на деньги для приобретения прочих финансовых активов определяется

стремлением получить доход в форме дивидендов или процентов и изменяется

обратно пропорционально уровню процентной ставки. Когда процентная ставка

низка, люди предпочитают владеть большим количеством денег, и наоборот, когда

процент высок, обладать наличностью невыгодно, лучше их поместить в банк или

приобрести акции или облигации.

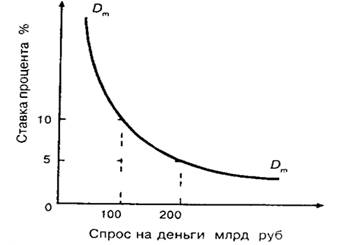

Эта зависимость отражается кривой спроса на деньги Dm (рис.1.1).

Рисунок 1.1 - Кривая спроса на деньги

Кривая общего спроса на деньги Dm обозначает общее количество денег, которое население и фирмы

хотят иметь для сделок приобретения акции и облигаций при каждой возможной

величине процентной ставки.

Таким образом, спрос на деньги зависит от номинальной величины валового

национального продукта, скорости оборота одноименной денежной единицы и ставки

процента по активам.

Под спросом на деньги понимается желание экономических субъектов иметь в

своем распоряжении определенное количество платежных наличных и безналичных

средств (т.е. кассовых остатков). Эти средства могут временно накапливаться:

) как резерв предстоящих платежей. Это спрос на денежные запасы в

реальном выражении с учетом индекса цен (Р). Реальные денежные запасы

характеризуют соотношение денежной массы, включающей не только наличность, но также

остатки средств на текущих и срочных счетах, и общего уровня цен в экономике (M/P);

) как часть совокупного богатства. Человек живет не только настоящим, он

думает о будущем и создает резервы. Он закладывает в резервы часть своей

покупательной способности в надежде получить от них максимальную отдачу.

Держание наличных денег лишает их собственника доходов от тех видов имущества,

которые он может купить на деньги. Здесь уже необходимо принимать во внимание

альтернативные издержки.

В этом заключается специфика денежного рынка. При сделках на денежном

рынке деньги обмениваются на другие ликвидные средства по альтернативной

стоимости, которая измеряется номинальной нормой процента. Высокая ставка

процента означает высокую доходность облигаций и высокие альтернативные

издержки хранения денег на руках. Это соответственно уменьшает спрос на

наличные деньги. Низкие альтернативные издержки хранения наличных денег, т.е.

низкая процентная ставка, означает, что люди будут стремиться иметь больше

наличных денег на руках.

Современная трактовка количественной теории основана на понятии скорости

обращения денег в движении доходов, которая определяется как:

V= ,

,

где

V - скорость обращения денег;

Р

- абсолютный уровень цен;

Y - реальный

объем производства;

М

- количество денег в обращении.

Если

преобразовать формулу этого уровня:

,

,

мы

увидим, что количество денег, находящихся в обращении, равно отношению

номинального дохода к скорости обращения денег. Если заменить М в левой части

уравнения на параметр Dm - величину спроса на деньги то получим:

.

.

Из

этого уравнения следует, что величина спроса на деньги зависит от следующих

факторов:

·

абсолютного

уровня цен. При прочих равных условиях, чем выше уровень цен, тем выше спрос на

деньги и наоборот;

·

уровня реального

объема производства. По мере его роста повышаются реальные доходы населения, а

значит, людям потребуется больше денег, так как наличие более высоких реальных

доходов подразумевает и рост объема сделок;

·

скорости

обращения денег. Соответственно все факторы, влияющие на скорость обращения

денег, будут влиять и на спрос на деньги.

Дж. М. Кейнс рассматривал деньги как один из типов богатства и считал,

что та часть активов, которую население и фирмы желают хранить в форме денег,

зависит от того, насколько высоко они ценят свойство ликвидности. Деньги М-1

являются ликвидными активами. Дж. Кейнс назвал свою теорию спроса на деньги

теорией предпочтения ликвидности.

Как считал Дж. Кейнс, три причины побуждают людей хранить часть их

богатств в форме денег:

1) использование денег в качестве

средства платежа (трансакционный мотив хранения денег);

2) обеспечение в будущем возможности

распоряжаться определенной частью своих ресурсов в форме наличных денег (мотив

предосторожности);

3) спекулятивный мотив - хранения денег,

возникающий из желания избежать потерь капитала, вызванных хранением активов в

форме облигаций в периоды ожидаемого повышения норм ссудного процента.

Именно этот мотив формирует обратную связь между величиной спроса на

деньги и нормой процента.

Обший спрос на деньги в соответствии с теорией предпочтения ликвидности

принимает следующий вид:

Md3

= Md2 + Md1 = L1 (Y) + L2 (r-rожидаемая)

где Md1- размер наличности, отвечающий трансакционному и

мотиву предосторожности; Md2 - размер наличности, отвечающий

спекулятивному мотиву;

L1 (Y) - функция ликвидности, зависящая от уровня дохода;

L2 (r-rожидаемая) - функция ликвидности, зависящая от

ставки процента

r -

рыночная процентная ставка; rожидаемая - ожидаемая ставка процента

Если рыночная процентная ставка достигнет некоторого минимального уровня,

при котором доход от облигаций как финансового актива будет недостаточным,

чтобы компенсировать риск, связанный с вложением в них денег, наступит

«абсолютное предпочтение ликвидности», т.е. деньги и будут предпочтительнее

облигаций. Хозяйствующим субъектам будет безразлично, держать ли свои активы в

деньгах или ценных бумагах. Но это предполагает недиверсифицированность

инвестиционного портфеля по ценным бумагам с разными сроками выплаты дивидендов

и ценных бумаг разных стран. При этом необходимо полное совпадение ожиданий

всех участников рынка. Подобная ситуация получила название «кейнсианской

ликвидной ловушки».

По Кейнсу, такая ситуация возможна была в период депрессии и должна быть

связана с высоким уровнем безработицы.

Следовательно, спекулятивный мотив спроса на деньги обусловлен тем, что

необходимо сохранить некий резерв для наиболее выгодного использования своего

капитала в зависимости от конъюнктуры рынка.

Таким образом, Кейнс рассматривал спрос на деньги как функцию двух

переменных величин: дохода и нормы процента. При прочих равных условиях

увеличение номинального дохода вызывает увеличение спроса на деньги,

обусловленное существованием трансакционного мотива и мотива предосторожности.

Спекулятивный спрос на деньги будет тем выше, чем меньше возможности

использовать для сохранения ценности иные финансовые активы. Поэтому спрос на

деньги находится в обратной зависимости от ставки процента. Чем выше ставка

процента, тем больше мы теряем потенциального дохода, тем выше альтернативная

стоимость денег в виде наличности, следовательно, ниже спрос на наличные

деньги. При развитом финансовом рынке, при наличии на нем краткосрочных,

приносящих процентный доход актов, спекулятивный спрос на деньги минимален.

Желание иметь деньги в виде праздных денег по спекулятивному мотиву можно

выразить с помощью, так называемой предельной склонности к предпочтению

ликвидности, которая показывает, на сколько изменится спрос на деньги по

спекулятивному мотиву при изменении ставки процента.

Современная теория спроса на деньги отличается от теоретической модели

Дж. Кейнса следующими особенностями. Она:

1) рассматривает более широкий диапазон

активов, помимо беспроцентного хранения денег и долгосрочных облигации.

Вкладчики могут обладать портфелями как с приносящими процент формами денег,

так и с беспроцентными формами денег. Помимо этого они должны обладать иными

видами ликвидных активов: средства на сберегательных и срочных счетах ценные краткосрочные

бумаги, облигации и акции корпорации;

2) отвергает разделение спроса на деньги

на основании транзакционных, спекулятивных мотивов и мотива предосторожности.

Процентная ставка влияет на спрос на деньги, но лишь вследствие того, что норма

процента представляет собой альтернативную стоимость хранения денег;

3) рассматривает богатство как основной

фактор спроса на деньги;

4) включает и другие условия, влияющие

на желание населения и фирм предпочесть ликвидный актив, например, изменения в

ожиданиях при пессимистическом прогнозе на будущую конъюнктуру величина спроса

на деньги будет расти, при оптимистическом прогнозе спрос на деньги упадет;

5) учитывает наличие инфляции и четко

разграничивает такие понятия, как реальный и номинальный доход, реальную и

номинальную ставку процента, реальные и номинальные величины денежной массы [2,

с.214-219].

Таким образом, обобщив положения рассмотренных теорий, можно сделать

вывод о том, что спрос на деньги зависит от номинальной величины валового

национального продукта, скорости оборота одноименной денежной единицы и ставки

процента по активам.

2.2 Характеристика сущности, структуры и факторов предложения

на денежном рынке

Под предложением денег обычно понимают денежную массу в обращении, т. е.

совокупность платежных средств, обращающихся в стране в данный момент.

Однако, ни среди государственных должностных лиц, отвечающих за

регулирование денежного предложения, ни среди экономистов нет единой точки

зрения на то, из каких отдельных элементов состоит денежное предложение:

разнообразие форм вложения финансовых средств достигло такой степени, что

переход от собственно денег (банкноты, вклады до востребования) к ликвидным и

полуликвидным формам их размещения совершается незаметно. В результате граница

между деньгами и не денежными авуарами теперь не такая четкая, как раньше.

Для характеристики денежного предложения применяются различные обобщающие

показатели, так называемые денежные агрегаты. К ним обычно относят следующие:

. Агрегат М-0 - наличные деньги в обращении

. Агрегат M-1 -

(«деньги для сделок») - это показатель, предназначенный для измерения объема

фактических средств обращения. Он включает банкноты и монеты в обороте,

дорожные чеки небанковских эмитентов, депозиты до востребования (за исключением

межбанковских депозитов, депозитов правительства, депозитов иностранных банков

и официальных учреждений) и другие депозиты, которые можно изымать с помощью

чеков.

. Агрегат М-2 равен М-1 плюс срочные вклады в банках и

сберегательные депозиты.

. Агрегат М-3 равен М-2 плюс депозитные сертификаты и

государственные долговые обязательства.

. Наиболее полные агрегаты денежного предложения - L и D. L наряду с М-3 включает прочие ликвидные (легко

реализуемые) активы, такие, как ценные краткосрочные государственные бумаги.

Они называются ликвидными, так как без особых трудностей могут быть превращены

в наличность. Агрегат D

включает все ликвидные средства и закладные, облигации и другие аналогичные

кредитные инструменты.

Агрегаты М-3, L и D более четко отражают тенденции в развитии экономики,

чем М-1: резкие изменения в этих агрегатах часто сигнализируют об аналогичных

изменениях в ВНП. Так, быстрый рост денежной массы и кредита сопровождает

период подъема, а их сокращение часто сопровождается спадами. Однако

большинство экономистов предпочитают использовать агрегат М-1, так как он

включает активы, непосредственно используемые в качестве средства обращения. В

дальнейшем будем понимать под предложением денег агрегат М-1.

М-1- показатель денег, обычно определяемых как средство платежа,

используемое при выполнении операций. Использование других денежных

показателей, помимо М-1, (М-2, М-3 и L) отражает тот факт, что потребительские единицы в экономике сохраняют

большие количества ликвидных активов - «почти денег», которые можно быстро преобразовать

в М-1, а затем использовать для платежей. В действительности, запас ликвидных

активов часто представляет собой временно «помещенные» деньги, которые в

настоящее время не требуются для платежей, но которые скоро надо будет вернуть

в поток расходов. Определённые пункты ликвидных активов объединяют с М-1 для

создания более широких денежных агрегатов. Особенностью, отличающей М-2, М-3 и L друг от друга, является то, что

каждый последующий показатель включает менее ликвидные активы: компоненты [9].

Наличность составляет относительно небольшую часть предложения денег.

Увеличением объема наличных денег, или эмиссией, занимается Центральный банк.

Однако большую часть предложения денег составляют кредитные деньги, которые

создаются банковской системой.

Предложение денег в широком смысле слова - это предложение всех активов,

которые выполняют функции денег, т.е. образуют денежную массу. Согласно этому

определению, предложение денег образует самый крупный агрегат денежной массы,

который определяет национальный Центральный банк.

Предложение денег в узком смысле слова - это предложение тех активов,

которые наиболее эффективно выполняют функции денег (Ms), т.е. наличность в обращении и

деньги, находящиеся на чековых депозитных счетах:

Ms=C+D,

где Ms - предложение денег, С-наличность вне

банковской системы, D - депозиты [18,

с.77].

Современные банки - система с частичным резервным покрытием. Это значит,

что часть вкладов по депозитам банки используют в виде резервов, а другую часть

выдают в виде ссуд по заданной процентной ставке. При этом резервы делятся на

обязательные и избыточные. Норма обязательного резерва устанавливается

Центральным банком, а норму избыточного резерва коммерческие банки определяют

сами. Норма обязательного резерва в России составляет 3,5% по привлеченным

средствам юридических и физических лиц в рублях и в валюте. В общем случае

величина нормы обязательных резервов зависит от вида депозита и срока.

Норма резерва - отношение суммы резервов к сумме депозитов.

В модели предложения денег используются 2 мультипликатора: банковский и

денежный.

Банковский мультипликатор определяется из следующих соображений.

Пусть в банке №1 открыт счет на сумму D1. Этот банк

резервирует rd * D1 руб., а (1- rd)* D1 использует в качестве ссуды.

Должник на эти деньги купил материалы, а продавец этих материалов

поместил деньги на депозит в банк №2. Этот банк, в свою очередь, резервирует

(1-rd)* rd * D1 руб., а в качестве ссуды выдает

(1- rd)* D1 - (1-rd)* rd

* D1= (1- rd)* D1*(1-rd) = (1-rd)2

* D1 руб.,

где rd - норма обязательного резерва.

Банк № 3 в качестве ссуды выдает (1-rd)3* D1 руб. и т.д. Таким образом, суммарное количество денег

на депозитах, или количество безналичных денег, равно:

D = (1+ (1- rd) + (1-rd)2+(1-rd)3+…+)*

D1= D1/(1-(1- rd))=1/rd* D1=md*

D1

Здесь величина md = 1/rd называется банковским, или

депозитным мультипликатором.

Следует иметь в виду, что приведенная модель банковского мультипликатора

может заметно отличаться от реальности. Это связано с возможностью утечки денег

в систему наличного обращения.

Помимо предложения денег Ms в теории используется другое понятие, называемое

денежная база, или деньги повышенной эффективности. Денежная база

рассчитывается по формуле: B=C+R,

где В - денежная база; С - наличность; R - резервы.

Воздействуя на денежную базу, Центральный банк влияет на объем денежной

базы. Действительно, от этого банка зависит объем наличности в стране и сумма

резервов, так как Центральный банк определяет норму резерва.

Денежный мультипликатор m -

отношение предложения денег Ms к денежной базе В:

m = Ms/B=(C+D)/(C+R)=(C/D+1)/(C/D+R/D)=(cd+1)/(cd+rd)

где cd - коэффициент депонирования денег.

Из последней формулы следует выражение: Ms = (cd+1)/(cd+rd)*B

Из приведенных формул видно, что на денежный мультипликатор влияет норма

резервов rd и коэффициент депонирования денег cd. Денежный мультипликатор т=(cd+1)/(cd+rd)> 1, так как rd = R/D <1.

Поэтому предложение денег всегда больше денежной базы, т.е. Ms>B. [15, с.196-198]

Как видно из формулы денежного мультипликатора, изменения коэффициента

депонирования будут влиять на величину денежного мультипликатора и,

следовательно, предложения денег. От чего зависят эти изменения? Важнейшие

факторы следующие:

. Эффект изменения богатства. Богатые люди предпочитают большую

часть своих денежных ресурсов хранить на депозитах по сравнению с бедными,

имеющими дело лишь с наличностью. С повышением благосостояния коэффициент cd имеет тенденцию к снижению.

Следовательно, коэффициент cd связан с благосостоянием населения отрицательной

зависимостью.

. Ставка процента по чековым счетам. Чем выше процентная ставка,

тем больше денег граждане стремятся положить на депозит. Таким образом, cd связан отрицательной зависимостью с

процентной ставкой по чековым депозитам.

. Банковская паника вызывает резкий рост величины cd. Достаточно вспомнить август 1998

г., когда население стремилось изъять свои средства с депозитных счетов

коммерческих банков.

. Теневая экономика. Объем нелегальной деятельности и величина cd положительно взаимосвязаны. Это

понятно, так как экономические субъекты, занимающиеся хозяйственной

деятельностью вне правового поля, предпочитают использовать наличные деньги, а

не счета в банке, которые легко контролируются налоговыми органами.

. Повышение ставок налогообложения тесно связано с теневой

экономикой.

Центральный банк может влиять на денежную базу путем контроля за

наличными деньгами (эмиссией) и установлением нормы обязательных резервов, но

ЦБ не может непосредственно влиять на решения людей относительно депонирования

их денежных ресурсов в банках. Но чем надежнее банки, тем ниже коэффициент

депонирования. Это зависит от общеэкономической ситуации в стране, доверия к

правительству и у банковской системе [13,с.172-173].

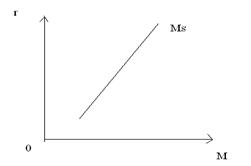

Чем ниже коэффициент депонирования, тем меньше наличных денег на руках у

населения, а значит, больше объем резервных средств в банках. Следовательно,

предложение денег будет иметь восходящий вид (рис 2.1).

Рисунок 2.1 - Кривая предложения денег

Примечание - Источник: [2, с.224].

Кривая предложения отражает зависимость количества денег в обращении от

уровня процентной ставки. Она бывает кратко- и долгосрочная. Краткосрочная для

М1 является вертикальной линией, так как денежный мультипликатор стабилен и не

зависит от процентной ставки. В долгосрочном периоде она представлена наклонной

линией.

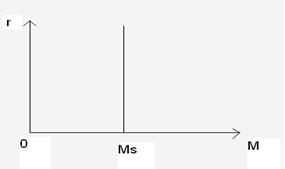

Кривая предложения будет иметь форму вертикальной прямой, в случае, когда

Центральный банк, контролирующий денежное предложение, будет стремиться

поддержать его на фиксированном уровне независимо от неизменной процентной

ставки (рис. 2.2).

Рисунок 2.2 - Кривая предложения денег

Примечание - Источник: [2, с.225].

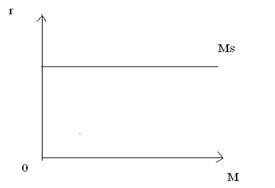

Кривая предложения будет иметь горизонтальную направленность, когда целью

политики Центрального банка будет являться сохранение стабильным номинального

размера ссудного процента (рис. 2.3).

Рисунок 2.3 - Кривая предложения денег

Примечание - Источник: [2, с.226].

Таким образом, можно сделать вывод о том, что предложение денег зависит

как от факторов, находящихся под контролем ЦБ, так и от факторов вне его

контроля. ЦБ не может полностью контролировать предложение денег, но может

ставить перед собой цели достижения роста денежной массы в соответствии с

определенными правилами. Существует 4 основных правила.

. Правило постоянного роста денежной массы - предложение денег

должно расти в постоянном темпе, что позволит обеспечить устойчивый рост ВВП.

. Правило соответствия росту номинального ВВП - темп роста

предложения денег должен быть равен темпу роста номинального ВВП.

. Правило таргетирования инфляции - рост предложения денег должен

соответствовать цели поддержания инфляции на определенном уровне.

. Правило номинальной фиксации - поддержание процентной ставки или

денежной массы на определенном неизменном уровне.

Международного консенсуса относительно того, какое правило надо использовать

в практических целях денежной политики, не существует. Общие недостатки

перечисленных правил заключаются в следующем:

¾ Меры денежной политики влияют на национальные и реальные

показатели с временным лагом: изменение темпов роста денежной массы воздействует

на реальный ВВП, уровень цен или процентную ставку через определенные

промежутки времени, которые сильно отличаются в различных странах, могут

изменяться с течением времени и зависят от степени стабильности экономики.

¾ Распределение воздействия манипуляции денежной массой на

реальное производство и на уровень цен неизвестно: только в очень

стабильных экономиках, которых абсолютное меньшинство, можно приблизительно

определить, какая часть роста денежной массы приведет к росту реального ВВП, а

какая - к простому росту цен без всякого увеличения производства.

¾ Скорость обращения денег в большинстве стран нестабильна и

зависит от причин, находящихся вне контроля властей, и поэтому связь денежной

политики с достижением основной цели экономического роста размывается [12,

с.131-132].

В целом денежный рынок может иметь следующее

графическое отображение (рис.2.4).

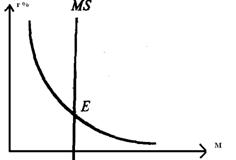

Рисунок 2.4 - Равновесие на денежном рынке

Примечание - Источник: [2, с.229].

Точка Е, находящаяся на пересечении кривых спроса и предложения денег,

является равновесной ставкой процента. Равновесие на денежном рынке является

подвижным, т.е. оно постоянно меняется под воздействием ряда факторов.

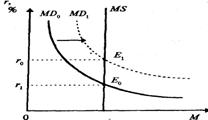

К примеру, если предложения денег увеличится, то возникнет их кратковременный

избыток. Люди будут стремиться покупать другие финансовые активы. Цены на них

увеличатся. Процентная ставка падает. Поскольку ликвидность становится менее

дорогой, население и фирмы постепенно увеличивают количество наличности и

чековых вкладов, которые они готовы держать на руках, и появляется другая точка

равновесия при большем предложении денег и меньшем проценте (рис. 2.5).

Рисунок 2.5 - Равновесие на денежном рынке

Примечание - Источник: [2, с.229].

В случае повышения спроса на деньги и неизменном предложении кривая

спроса на деньги сдвинется вправо вверх и процентная ставка повысится (рис.

2.6).

Рисунок 2.6 - Равновесие на денежном рынке

Примечание - Источник: [2, с.230].

Таким образом, можно сделать вывод о том, что равновесие на денежном

рынке будет достигнуто, когда на количество предложенных денег будет спрос у

населения. Изменение равновесия на денежном рынке происходит при изменении либо

спроса на деньги, либо предложения денег.

3. Анализ особенностей спроса и предложения на денежном рынке

разных стран

3.1 Особенности спроса и предложения на денежных рынках

России и США

Денежный рынок, являясь частью экономической системы и основополагающей

частью финансового рынка, занимает стратегическое положение в экономике любой

страны. Это определяется его влиянием на другие структурные элементы рыночной

системы. Функционирование денежного рынка немыслимо без коммерческих банков,

являющихся неотъемлемыми и основными его участниками.

Эффективность и стабильность экономики страны в целом во многом зависит

от того, как банки участвуют в перераспределении денежных средств между

предприятиями, государством, и населением. Негативные последствия кризисных

ситуаций в российской экономике самым непосредственным образом влияют на

состояние денежного рынка страны.

В настоящее время денежный рынок России крайне неустойчив, перепады в его

развитии - один из главных факторов, влияющих на состояние общей экономической

ситуации в России. Развитие кризисных процессов на российском денежном рынке

самым непосредственным образом повлияло на качество выполнения коммерческими

банками своей основной функции по перераспределению денежных средств между

различными экономическими агентами, что, в свою очередь, негативным образом

отразилось на финансовых результатах отдельных компаний и отраслей экономики.

Многие предприятия в связи с отсутствием источников денежных средств в виде

банковских ссуд начали заявлять о необходимости оптимизации издержек и

сокращении персонала [22, с.30].

Центральным банком Российской Федерации рассчитывается денежный агрегат

М-0 и М-2. Агрегат М-2 представляет собой объём наличных денег в обращении (вне

банков) и остатков средств в национальной валюте на счетах нефинансовых

организаций, финансовых (кроме кредитных) организаций и физических лиц,

являющихся резидентами Российской Федерации (Приложение А).

Структура индикаторов денежного рынка США имеет несколько иной вид:

¾ M1 - наличные деньги (монеты и бумажные деньги), находящиеся в

обращении, плюс вклады до востребования (чековые вклады);

¾ M2 - агрегат Л/1 плюс сумма сберегательных вкладов и мелких

срочных вкладов (до 100 000 дол.);

¾ M3 - агрегат Л/2 плюс крупные срочные вклады;

¾ L - агрегат Л/3 плюс некоторые виды ценных бумаг

(краткосрочные ценные бумаги и облигации Казначейства США и т.д.) (Приложение

Б).

Отличия в количестве и содержании агрегатов, определяемых в США и России,

объясняются институциональными особенностями экономик. В США гораздо меньшую по

сравнению с Россией роль играют бумажные деньги и монеты. Население в основном

рассчитывается с помощью банковских карт или чеками, поэтому необходимости подсчета

агрегата М0 нет. В российской денежном обращении, напротив, большое место

занимают наличные деньги, а чековые депозиты и дорожные чеки не распространены.

Современное состояние денежного обращения в Российской Федерации

характеризуется высокими темпами прироста основных монетарных показателей. Так,

за период с 2000 по 2009 гг. денежная масса (М-2) увеличилась в 11,5 раз при

росте наличной денежной массы в 14,2 раза, а безналичных средств - в 21,6 раза

(Приложение В).

Кмонетизации= М/ВВПном*100% - характеризует

насыщенность экономики деньгами (норма монетизации, коэффициент предпочтения

ликвидности)

Несмотря на благоприятную динамику коэффициента монетизации в России, в

последние годы он пока еще в разы меньше, чем в развитых странах. Так в 2009 г.

32,0%, что свидетельствует о невысокой степени доверия экономических агентов к

национальной денежной единице и национальной денежной системе. В то время как

коэффициент монетизации экономики в 2007 г. в США в среднем за этот период

составлял 79 - 80,5%, в Японии - 201%, в Китае - 146 % (Приложение В).

По оценкам экспертов, необходимый уровень монетизации экономики в России

должен составлять около 60-65 %.

Наличное денежное обращение является неотъемлемой частью экономики любой

страны. В докризисный период наблюдалась в основном стабильная динамика роста

количества наличных денег в обращении. Однако в конце 2008 г. и в начале 2009

г. объем наличных денег снизился, что связано в основном с опасением населения

за сохранность сбережений в условиях нестабильного курса национальной валюты.

В США, в отличие от всех остальных стран, наблюдается прирост на 2,1%

количества наличных денег в обращении.

Интересным является сравнительный анализ уровня достаточности наличных

денег в экономике ведущих стран мира. Этот показатель, рассчитанный как

отношение наличных денег в обращении (вне касс банков) к ВВП, в России за 2008

г. cоставил 9,1% против 11,2% в 2007 году

(Приложение Д).

В ведущих странах еврозоны показатель находится примерно на уровне

России, в США значительно меньше (6%).

Следует отметить, что такая картина складывается за счет многих факторов,

в том числе:

¾ наличие законодательно установленных ограничений на

совершение сделок наличными деньгами свыше определенной суммы (Франция);

¾ востребованность национальной валюты вне страны-эмитента

(доллары США, евро);

¾ развитость банковской инфраструктуры, в том числе в торговых

и других организациях, обслуживающих население, что позволяет пользоваться карточками

при совершении трансакций, и т. д.

Мировая практика оптимизации номинального ряда наличных денег в

обращении, и Россия не является исключением, направлена на решение следующих

ключевых задач:

¾ во-первых, обеспечение максимального удобства для населения и

хозяйствующих субъектов при расчетах наличными деньгами;

¾ во-вторых, снижение издержек на производство денежных знаков

различного номинала, в особенности тех банкнот и монет, производство которых

является убыточным для центральных (национальных) банков;

¾ в-третьих, оптимизация вопросов логистики при организации

наличного денежного обращения.

Если для доллара США 100-долларовая банкнота занимает более 73% в общей

сумме банкнот, то для евро и рубля преобладают две купюры: номиналом в 50 и 500

евро, и в 1000 и 5000 рублей, соответственно (Приложение Е).

В целях анализа и прогнозирования наличного денежного оборота Банком

России проводится мониторинг отдельных экономических и денежно-кредитных

показателей, влияющих на наличный денежный оборот, том числе мониторинг

не только индикаторов экономики России, но и конъюнктуры на внешних рынках [23,

с.9].

Факторы, влияющие на наличное денежное обращение, можно разделить условно

на прямые и косвенные. К прямым экономическим индикаторам относятся такие, как

оборот розничной торговли, объем платных услуг населению, денежные доходы

населения, в том числе размер средней заработной платы и пенсии, а также

уровень безработицы и другие. Среди денежно-кредитных индикаторов, прямо

влияющих на наличное денежное обращение, можно отметить размер купли-продажи

иностранной валюты физическим лицам, а также объем рублевых вкладов физических

лиц.

Вместе с тем существуют также и другие экономические и денежно-кредитные

индикаторы, которые в меньшей мере, но все-таки оказывают влияние на наличный

денежный оборот.

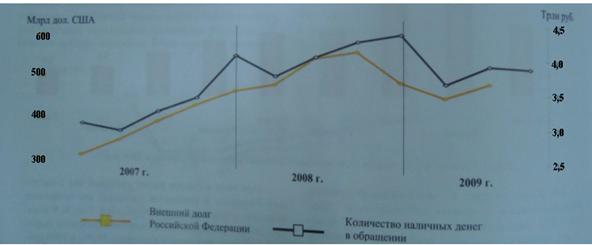

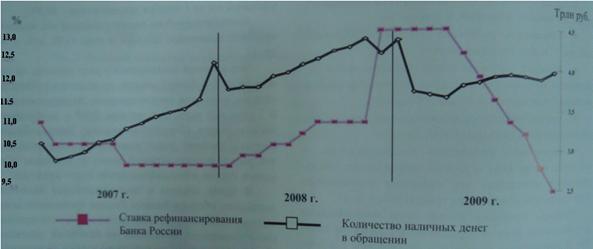

К таким индикаторам, в частности, относятся ВВП, ИПЦ, цена на нефть,

размер внешнего долга, объем международных резервов, размер ставки

рефинансирования, объем вкладов физических лиц в иностранной валюте, курсы

доллара и евро к рублю и т.д. (Приложение Ж).

Как и во многих эмиссионных банках, в Банке России используются различные

инструменты совершенствования наличного денежного обращения. Один из них - это

проведение ведущими компаниями социологического исследования. Полученные

результаты используются как дополнительная информация при выработке отдельных

решений в сфере наличного денежного обращения.

Так, в 2008 г. Банком России было проведено статистическое наблюдение с

целью выявления мнения населения по вопросу оптимальности существующего

банкнотно-монетного ряда, эффективности использования монеты низких номиналов,

возможности замены банкнот отдельных номиналов монетой.

Большинство опрошенных (84%) отметило, что существующий в настоящее

время номинальный ряд оптимален для ежедневных покупок.

Положительное отношение населения к использованию в повседневных расчетах

монеты номиналами выше одного рубля (68% респондентов) подтвердило вывод Банка

России о целесообразности постепенной замены десятирублевой банкноты монетой

того же номинала.

Результаты опроса населения об использовании при расчетах монеты самых

низких номиналов (копейки и пяти копеек) подтвердили оценку Банка России об

избыточности монетного ряда и нецелесообразности дальнейшего насыщения

платежного оборота монетой указанных номиналов.

Так, абсолютное большинство респондентов высказало мнение, что при

существующем уровне цен на товары и услуги присутствие монеты низких номиналов

в платежном обороте совершенно не обязательно (относительно копейки - 91%, пяти

копеек -83% опрошенного населения, а по некоторым регионам - до 100%). Об этом

также свидетельствуют сына, поступающие в Банк России и другие органы власти от

населения с предложениями прекратить выпуск этих монет.

В 2009 г. по заказу Банка России проведено еще исследование по теме

«Использование населением наличных средств платежа при оплате товаров в

условиях экономического кризиса» с целью подробного изучения роли наличных

денег и их иных аналогов в современной экономике России.

По результатам данного исследования было установлено, что в условиях

кризиса население стремится сократить свои расходы на покупку товаров и услуг,

при этом оплачивает их преимущественно наличными деньгами.

Частота использования населением наличных денег при расчетах, несмотря на

кризисные явления в экономике, по сравнению с предыдущим годом не изменилась:

респонденты по-прежнему осуществляют расчеты наличными деньгами примерно 2 раза

в день. В качестве возможной альтернативы наличным деньгам, как правило,

рассматриваются платежные карты, распространение которых среди населения идет

довольно уверенными темпами: за год доля их обладателей возросла в 1,7

раза. Однако лишь треть людей, имеющих платежные карты, используют их при

оплате товаров и услуг.

По сравнению с предыдущим годом сумма покупки, начиная с которой

респонденты предпочитают использовать безналичную форму оплаты, снизилась в 1,6

раза (с 4075 до 2535 руб.). Принимая во внимание уменьшение суммы разовой

покупки и изменения потребительских предпочтений в сторону покупки более дешевых

товаров, можно сделать вывод о том, что данное снижение, скорее всего, вызвано

сокращением потребительских расходов населения, а не является следствием более

активного использования платежных карт при оплате товаров и услуг.

Можно отметить, что 23.7% респондентов использует как наличные, так и

платежные карты (или только 2,1% опрошенных в условиях, когда имеется

возможность расплачиваться либо наличными, либо с помощью карт, отдают

предпочтение безналичной оплате).

Для того чтобы безналичные средства платежа смогли составить серьезную

конкуренцию наличным деньгам, необходимо, среди прочего, увеличить количество

торговых точек, принимающих безналичную оплату, что сопряжено с дополнительными

финансовыми затратами и в условиях кризиса представляется затруднительным [23,

с.7-10].

По прогнозам Банка России, спрос на наличные деньги будет расти: если

сегодня в обращении находится 5,5 млрд. листов денежных купюр, то к 2012 их

будет около 7 млрд. развитие безналичных платежей не способно устранить все

проблемы наличного денежного обращения. Банк России предпринимает следующие

меры в области регулирования и оптимизации расходов, связанных с наличным

денежным обращением. Проводится работа по рационализации территориального

размещения РКЦ, оптимизации объемов обработки денежной наличности,

совершенствованию технологии ее обработки. Начато внедрение аутсорсинга в сферу

наличного денежного обращения.

В своей практической деятельности Банк России руководствуется Концепцией

совершенствования и развития наличного денежного обращения в среднесрочной

перспективе (на 2007-2011 гг.).

Таким образом, можно сделать вывод о том, что денежный рынок в России

имеет свою специфику, обусловленную переходным периодом к рыночной экономике:

. Более высокая доля наличных денег в денежном обращении

. Ниже доля агрегата М3

. Низкое качество денег

Что касается США, в период мирового финансового кризиса 2008 - 2009 гг.

эмиссионное фондирование активно использовалось в рамках нетрадиционных мер

денежно-кредитной политики для преодоления экономического спада, стимулирования

кредитования и предотвращения дефляции. Так, баланс Федеральной резервной

системы США увеличился с августа по декабрь 2008 года в 2,4 раза, примерно с

930 млрд. долл. до 2,2 трлн. долл.

При этом прямой кредит ФРС банкам, валютный своп с другими странами,

вложения ФРС в коммерческие бумаги и другие формы прямого кредита достигли в

декабре 2008 г. более 1 трлн. долл., хотя еще годом ранее такие вложения ФРС не

делались.

Объем денежной массы в США в период с января по сентябрь 2009 г.

увеличился на 8% и достиг 8,3 млрд. долл. Следует отметить, что данные меры в

США осуществляются в условиях низкой инфляции, что дает большую свободу в

выборе инструментов денежно-кредитной политики.

3.2 Особенности спроса и предложения на денежном рынке

Республики Беларусь

Самостоятельный денежный рынок в Республике Беларусь начал формироваться

с момента обретения независимости. В 1992 г. были приняты законы «О банках и

банковской деятельности в Республике Беларусь», «О Национальном банке

Республики Беларусь» и др., которые определили экономические и правовые основы

функционирования денежного рынка Республики Беларусь. В настоящее время

основным документом, регламентирующим правовые отношения в области

денежно-кредитного регулирования, является Банковский кодекс Республики

Беларусь, вступивший в действие в 2001 г. Ежегодно разрабатываются и

утверждаются Основные направления денежно-кредитной политики, в которых

определяются цели, показатели, инструменты денежно-кредитного регулирования.

Необходимость наращивания денежного предложения в белорусских рублях

вытекает из Концепции развития банковской системы Республики Беларусь на

2001-2010 годы. В частности, в ней отмечается, что в Беларуси один из самых

низких в мире уровень монетизации экономики (отношение рублевой денежной массы

М-2 к валовому внутреннему продукту). Его относительно низкое значение является

основой ограничения ресурсных возможностей банков, приводит к снижению

важнейших фундаментальных характеристик деятельности банков и их

макроэкономических показателей (Приложение З). В связи с этим Концепцией

предусмотрено постепенное увеличение коэффициента монетизации экономики - до

30,8% в 2010 году.

Таким образом, в ближайшие годы нашей стране предстоит решить задачу по

ограничению темпов роста потребительских цен при одновременном наращивании

денежного предложения в национальной валюте, что обусловлено успешным решением

другой задачи - по повышению реального спроса экономики на деньги.

Проводимая в настоящий момент Национальным банком Республики Беларусь

политика “дорогих” денег стабилизировала в краткосрочном периоде ситуацию на

финансовом рынке Республики Беларусь, однако по оценкам самого же Национального

банка, ситуация в национальной экономике далека от стабилизации и требует более

кардинальных мер. В настоящий момент банковская система испытывает недостаток

ликвидности, что в свою очередь может отрицательно повлиять на четкость и

бесперебойность платежного оборота в экономике страны, включая и ситуацию на

внутреннем валютном рынке.

Отмечается, что недостаток ликвидности был обусловлен главным образом

покупкой банками по заявкам своих клиентов значительного объема иностранной

валюты из резервов Национального банка, а также интенсивным кредитованием

государственных программ. Для обеспечения нормального платежного процесса,

недопущения кризиса неплатежей, сглаживания колебаний процентных ставок на

рынке межбанковских кредитов Нацбанк оказывал значительную ресурсную поддержку

банкам. Среднедневной остаток задолженности по операциям поддержания текущей ликвидности

банков в январе-ноябре 2009 составил 2 трлн. 682,7 млрд. рублей [8].

В сложившейся ситуации ставка на иностранные кредитные ресурсы, как

показывает анализ внешнего долга нашей страны, только в краткосрочном плане

может стабилизировать проблему ликвидности (к концу текущего года краткосрочный

внешний долг страны достигнет 50% от общей суммы внешней задолженности нашей

страны и составит около 9 млрд. долл. США сроком возврата в 2010-2011 годах).

Вместе с тем, анализ исторического опыта формирования банковских кредитных

ресурсов в СССР, странах с развитыми рыночными производственными отношениями

позволяет сделать вывод о том, что в Республике Беларусь в неполном объеме

задействованы внутренние источники формирования национальных банковских

кредитных ресурсов [3].

Из-за политики денежно-кредитной экспансии деньги постоянно

обесцениваются. О величине денежной экспансии свидетельствует тот факт, что на

начало 2001 г. совокупная денежная масса в стране составляла 1,6 трлн. рублей,

а на начало 2008 г. уже 12,6 трлн. рублей, или увеличилась в 7,9 раза, в то

время как рост ВВП в реальном измерении в среднем за эти годы составлял около

7,5% в год. Определенная часть излишней денежной массы поглощалась возросшим

спросом на деньги в связи с расширением производства, другая - стерилизовалась

различными монетарными инструментами - ценными бумагами, депозитами

Национального банка. Еще одна - привлечением номинальных денежных доходов

населения на банковские депозиты. Однако большая часть излишней рублевой

денежной массы сбалансировалась ростом потребительских и производственных цен,

то есть посредством инфляции. Происходило также падение обменного курса рубля

по отношению как к доллару США, так и к евро [10].

С учетом фактической ситуации в национальной экономике, динамики

валютного и депозитного рынков Национальный банк предпринял меры по дальнейшему

удешевлению кредитных ресурсов. Так, в марте 2010 года ставка по новым срочным

депозитам в рублях сложилась на уровне 16,1 процента годовых, что на 1,6

процентного пункта ниже, чем в январе 2010 года. Объявленная средняя процентная

ставка по новым кредитам банков в белорусских рублях сложилась на уровне 19,6

процента годовых, снизившись по сравнению с январем на 0,9 процентного пункта.

За январь - март 2010 года банки выдали кредитов экономике в белорусских

рублях и иностранной валюте на сумму почти 21,6 трлн. рублей, что на 38

процентов больше, чем в аналогичном периоде прошлого года.

Объем привлеченных денежных средств населения за I квартал текущего года

возрос на 1,57 трлн. рублей, или на 8,4 процента. По состоянию на 1 апреля 2010

г. он составил 20,33 трлн. рублей. В среднем на одного жителя республики на 1

апреля 2010 г. приходилось 2144,1 тыс. рублей сбережений, размещенных в

банковских вкладах и сберегательных сертификатах, что эквивалентно 720 долларам

США. Относительно сопоставимой даты прошлого года данный показатель возрос на

540,7 тыс. рублей, или в 1,34 раза [19].

Президент Беларуси Александр Лукашенко утвердил основные направления

денежно-кредитной политики (ОНДКП) на 2010 г.

Согласно ОНДКП ставка рефинансирования к концу 2010 г. при прогнозируемом

уровне инфляции (8-10 % за год) и изменении курса белорусского рубля к корзине

валют составит 9-12%.

В свою очередь, ставка по кредитам овернайт и сделкам СВОП к концу 2010

г. может составить 17-20 %, ставка по депозитам - 5-8 % годовых, процентные

ставки по новым кредитам в национальной валюте нефинансовому сектору - 12-15 %,

по новым срочным депозитам в национальной валюте в банках - 10-13 % годовых.

Рост рублевой денежной базы, включая рефинансирование банков, согласно ОНДКП, в

2010 г. составит 36-43 %. Прирост нормативного капитала банковского сектора НББ

прогнозирует на уровне 24-25 %, в результате чего коэффициент достаточности

нормативного капитала банков на конец 2010 г. составит около 18 %.

Нацбанк отмечает, что прогнозируемые на 2010 г. показатели не являются

жестко заданными и в зависимости от развития внешней и внутренней экономической

ситуации могут изменяться для достижения цели денежно-кредитной политики.

Основные направления денежно-кредитной политики Беларуси подготовлены с учетом

варианта повышенного социально-экономического прогноза на 2010 г.,

предполагающего ускоренные темпы послекризисного восстановления экономики, в

частности, прирост ВВП на 11-13 проц. в 2010 г. [11].

В заключение можно отметить, что основными целями государственной

денежно-кредитной политики должны стать защита и обеспечение устойчивости

белорусского рубля, повышение предложения денег, тем самым способствуя на этой

основе ускорению социально-экономического развития страны.

ЗАКЛЮЧЕНИЕ

Денежный рынок, являясь частью экономической системы и основополагающей

частью финансового рынка, занимает стратегическое положение в экономике любой

страны. Это определяется его влиянием на другие структурные элементы рыночной

системы. Для нормального развития экономики постоянно требуется мобилизация

временно свободных денежных средств физических и юридических лиц, их

распределение и перераспределение на коммерческой основе между различными секторами

экономики. Особенностью денежного рынка является то, что здесь осуществляется

купля и продажа денег как специфического товара, формируются спрос, предложение

и цена на этот товар.

Главными элементами механизма функционирования денежного рынка выступают:

предложение денег, спрос на деньги и цена денег (процентная ставка).

Существуют две основные причины спроса на деньги. Они связаны с функциями

денег в качестве средства обращения и средства сбережения. Первая причина

связана с тем, что люди нуждаются в деньгах для приобретения товаров и услуг

или заключения торгово-производственных сделок. Вторая причина, по

которой держат деньги, вытекает из их функции как средства сбережения. Люди

могут держать свои финансовые активы в различных формах: в виде акций корпораций,

частных или государственных облигаций или же в наличности.

Под предложением денег обычно понимают денежную массу в обращении, т. е.

совокупность платежных средств, обращающихся в стране в данный момент. Для

характеристики денежного предложения применяются различные обобщающие

показатели, так называемые денежные агрегаты. Денежные агрегаты - виды денег и

денежных средств, отличающиеся друг от друга степенью ликвидности. Денежные

агрегаты различаются в разных странах. Однако во многих странах М-2 является

основным финансово-банковским показателем находящейся в обращении денежной

массы, наличия и предложения денег различных типов на финансовом рынке.

Равновесие на рынке денег устанавливается в процессе взаимодействия спроса на

деньги и предложения денег и характеризуется таким состоянием рынка, при

котором объем спроса на деньги равен объему предложения денег.

Денежный рынок в России имеет свою специфику, обусловленную переходным

периодом к рыночной экономике. Среди основных особенностей можно отметить высокую

долю наличных денег в обращении, незначительную долю агрегата М-3.

На денежном рынке США, в период мирового финансового кризиса 2008 - 2009

гг. эмиссионное фондирование активно использовалось в рамках нетрадиционных мер

денежно-кредитной политики для преодоления экономического спада, стимулирования

кредитования и предотвращения дефляции.

Одной из особенностей денежного рынка Республики Беларусь является

недостаточная ликвидность, обесценение белорусского рубля.

Необходимо наращивать денежное предложение в белорусских рублях.

Таким образом, согласно Концепции развития банковской системы Республики

Беларусь на 2001-2010 годы, основными целями единой государственной

денежно-кредитной политики и деятельности Национального банка будут: защита и

обеспечение устойчивости белорусского рубля, в том числе покупательной

способности, и его курса по отношению к иностранным валютам, содействие на этой

основе ускорению социально-экономического развития страны. В ближайшие годы

нашей стране предстоит решить задачу по ограничению темпов роста

потребительских цен при одновременном наращивании денежного предложения в

национальной валюте, что обусловлено успешным решением другой задачи - по

повышению реального спроса экономики на деньги.

В заключение можно отметить, что основными целями государственной

денежно-кредитной политики должны стать защита и обеспечение устойчивости

белорусского рубля, повышение предложения денег, тем самым способствуя на этой

основе ускорению социально-экономического развития страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Акулов

В.Б Макроэкономика: учеб. пособие/ В.Б. Акулов.- 2-е изд. испр.-М.: Флинта:

МПСИ, 2008.-209-220 с.