Методы управления выручкой и доходами предприятия на примере ООО 'Тамерлан'

Содержание

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДОХОДАМИ В КОМПАНИИ

.1 ПОНЯТИЕ ДОХОДОВ ПРЕДПРИЯТИЯ

.2 ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ

.3 ВЛИЯНИЕ ДОХОДОВ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ РАБОТЫ

ПРЕДПРИЯТИЯ

. АНАЛИЗ ДОХОДОВ ООО «АГЕНТСТВО НЕДВИЖИМОСТИ «ТАМЕРЛАН»

.1 ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

.2 АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ РАБОТЫ

ПРЕДПРИЯТИЯ

.3 АНАЛИЗ СОСТАВА И СТРУКТУРЫ ДОХОДОВ ПРЕДПРИЯТИЯ

. РАЗРАБОТКА ПРОЕКТА ПО УВЕЛИЧЕНИЮ ДОХОДОВ ООО «АГЕНТСТВО

НЕДВИЖИМОСТИ «ТАМЕРЛАН»

.1 ХАРАКТЕРИСТИКА ПРОЕКТА

.2 ОЦЕНКА ЭКОНОМИЧЕСКОГО ЭФФЕКТА ОТ ПРЕДЛОЖЕННОГО МЕРОПРИЯТИЯ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

Введение

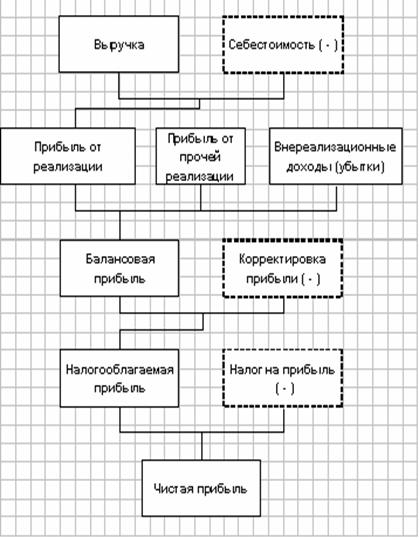

Основным результатом работы компании является максимизация прибыли и

рентабельности. Именно прибыль характеризует экономическую эффективность

деятельности предприятия и определяет стоимость бизнеса компании. Управление

прибылью предприятия предполагает управление факторами прибыли, основным из

которых являются доходы компании.

Актуальность темы исследования определяется тем, что главной задачей

функционирования любого предприятия является получение положительных финансовых

результатов. Доходы и рентабельность составляют основу экономического развития

предприятия и укрепления его финансовых отношений со всеми участниками коммерческого

дела. Показатели рентабельности и доходов характеризуют эффективность

хозяйствования предприятия по всем направлениям его деятельности:

производственной, сбытовой, снабженческой, финансовой и инвестиционной. Доходы

и расходы предприятия влияют на финансовый результат предприятия, целью же

любого предприятия является получение прибыли. Рост прибыли создает финансовую

базу для самофинансирования, расширенного воспроизводства, решения проблем

социального и материального поощрения персонала.

Цель данной работы - повысить эффективность управления доходами и

разработать мероприятия по повышению доходов предприятия.

На основании поставленной цели сформулированы следующие задачи:

1) рассмотреть теоретические аспекты управления доходами предприятия;

) произвести анализ финансовых результатов деятельности предприятия ООО

«Агентство недвижимости «Тамерлан»;

) рассмотреть мероприятия по повышению доходов на исследуемом

предприятии.

Объектом исследования данного дипломного проекта является Общество с

ограниченной ответственностью «Агентство недвижимости «Тамерлан».

Предметом исследования является система управления выручкой предприятия и

практическое применение методов управления доходами фирмы.

Период исследования: 2008 - 2009 годы.

При выполнении данной работы используются следующие методы:

монографический, статический, методы экономического анализа, в том числе

финансово-экономического анализа: метод сравнительного анализа, балансовый

метод, горизонтальный и вертикальный анализ.

Информационной базой для решения поставленных в дипломном проекте задач

послужила бухгалтерская отчетность ООО «Агентство недвижимости «Тамерлан» за

2008-2009 гг., а именно:

1. бухгалтерский баланс (форма № 1 по ОКУД);

2. отчет о прибылях и убытках (форма № 2 по ОКУД);

Структура работы: в первом разделе рассмотрены теоретические аспекты

управления доходами предприятия, методы и механизмы планирования и состава

доходов. Второй раздел посвящен анализу доходов деятельности ООО «Агентство

недвижимости «Тамерлан»». В третьем разделе даны практические мероприятия по

повышению доходов предприятия.

Практическая значимость дипломного проекта обусловлена

заинтересованностью ООО «Агентство недвижимости «Тамерлан» в повышении объема

доходов.

эффективность

управление выручка доход предприятие

1. Теоретические аспекты управления

доходами в компании

1.1 Понятие доходов

предприятия

Доход - это денежные средства, полученные в результате хозяйственной

деятельности за определенный промежуток времени. Это итог работы предприятия,

физического лица, либо всего общества в денежном выражении.

В рыночной экономике основными источниками доходов являются: трудовая

деятельность персонала, работающего по найму, и лиц свободных профессий;

предпринимательская деятельность; собственность; средства государства и предприятий,

распределенные в соответствии с принадлежностью к определенной социальной

группе и категории персонала; личные подсобные хозяйства (ЛПХ); доходы от

нелегальной деятельности.

Доходами организации в соответствии с ПБУ 9/99 «Доходы организации»

признается увеличение экономических выгод в результате поступления активов

(денежных средств, иного имущества) и (или) погашение обязательств, приводящее

к увеличению капитала этой организации, за исключением вкладов участников

(собственников имущества).

Не относятся к доходам, а следовательно, не приводят к увеличению

капитала организации:

·

Суммы налога на

добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и других

аналогичных обязательных сумм, подлежащих перечислению в бюджет;

·

Поступление по

договорам комиссии;

·

Суммы, полученные

предприятием в виде авансов в счет оплаты продукции, товаров, работ, услуг;

·

Суммы полученных

задатков;

·

Суммы полученных

залогов;

·

Суммы, полученных

в погашение кредита (займа), предоставленного ранее заемщику. Следовательно,

под доходами организации (предприятия) следует понимать часть поступлений

денежных средств и иного имущества, которая:

·

Поступает на

безвозвратной основе;

·

Становится

собственностью организации (предприятия);

·

Не связанна с

увеличением имущества за счет вкладов участников или собственников предприятия;

·

Включается в

финансовую отчетность предприятия «Отчет о прибылях и убытках» и полежит

включению в налогооблагаемую прибыль (за исключением чрезвычайных доходов и в

соответствии с требованиями налогового учета). Доходы организации в

зависимости от их характера, условий осуществления и направлений деятельности

подразделяются:

·

На доходы от

обычных видов деятельности (выручка от продажи);

·

Прочие доходы, в

том числе: а) операционные; б) внереализационные; в) чрезвычайные. Доходами от

обычных видов деятельности являются выручка от продажи продукции и товаров, а

так же поступления, связанные с выполнением работ и оказанием услуг. Выручка

отражается в системе учета в сумме, исчисленной в денежном выражении, равной

величине поступления денежных средств и иного имущества и (или) величине

дебиторской задолженности. Иными словами, выручка от продаж определяется по

формуле (1.1.)

В = ДС+ΔДЗ (1.1)

где ДС - поступление денежных средств и иного имущества; ДЗ - величина

дебиторской задолженности, образовавшейся при продаже продукции, товаров

(работ, услуг) на условиях коммерческого займа.

Поступления и дебиторская задолженность определяются исходя из цены

(тарифа), установленной договорами между предприятием и покупателем

(заказчиком) или пользователем активов организации. При продаже продукции,

выполнении работ, оказании услуг на условиях коммерческого кредита,

предоставленного в виде отсрочки и рассрочки оплаты, выручка учитывается в полной

сумме дебиторской задолженности.

Доходы, отличные от доходов по обычным видам деятельности, считаются

прочими поступлениями. Таковыми могут быть:

·

Поступления,

связанные с предоставлением за плату во временное пользование (временное

владение и пользование) активов организации (когда это не является предметом

деятельности организации);

·

Поступления,

связанные с предоставлением за плату прав, возникающих из патентов на

изобретения, промышленные образцы и других видов интеллектуальной

собственности;

·

Поступления,

связанные с участием в уставных капиталах других организаций (включая проценты

и иные доходы по ценным бумагам);

·

Прибыль,

полученная организацией в результате совместной деятельности (по договору

простого товарищества);

·

Поступления от

продажи основных средств и иных активов, отличных от денежных средств (кроме

иностранной валюты), продукции, товаров;

·

Проценты,

полученные организацией за предоставление в пользование денежных средств, а

также проценты за пользование банком денежными средствами, находящимися на

счете организации в этом банке;

·

Штрафы, пени,

неустойки за нарушение условий договоров (присужденные или признанные)

·

Активы,

полученные безвозмездно, в том числе по договору дарения (принимаются к учету

по рыночной стоимости на дату принятия к бухгалтерскому учету);

·

Прибыль прошлых

лет, выявленная в отчетном году;

·

Суммы

кредиторской и депонентской задолженности, по которым истек срок исковой

давности;

·

Курсовые разницы;

·

Сумма дооценки

активов (за исключением внеоборотных активов).

Все приведенные доходы должны признаваться лишь в том случае, если

удовлетворяются следующие условия:

·

Организация имеет

право на получение выручки, вытекающее из конкретного договора или

подтвержденное соответствующим образом;

·

Сумма выручки

может быть определена;

·

Имеется

уверенность в том, что в результате конкретной операции произойдет увеличение

экономических выгод организации; подобное имеет право на получение выручки,

вытекающее из конкретного договора или подтвержденное соответствующим образом;

·

Сумма выручки

может быть определена;

·

Имеется

уверенность в том, что в результате конкретной операции произойдет увеличение

экономических выгод организации; подобное имеет место в том случае, если

организация получила в оплату актив либо соответствует неопределенность в

отношении получения актива;

·

Право

собственности (владения, пользования и распоряжения) на продукцию (товар)

перешло от организации к покупателю или работа принята заказчиком (услуга

оказана);

·

Расходы, которые

произведены или будут произведены в связи с этой операцией, могут быть

определены.

Перечень доходов не учитываемых при определении налоговой базы, приведен

в ст. 251 НК РФ.

1.2 Формирование и

использование выручки от реализации

В международной практике под выручкой понимают поступление или иное

увеличение активов предприятия или выполнение его обязательств, которое

происходит в результате основной, или главной, деятельности предприятия.

В российском бухгалтерском законодательстве нет однозначного определения

данного понятия. Вместе с тем в п. 5 ПБУ 9/99 «Доходы организации» указывается,

что выручка от реализации определяется исходя из поступлений, связанных с

продажей продукции и товаров, выполнением работ, оказанием услуг. При этом

отмечается, что выручкой считаются поступления, получение которых связано с

основной (главной) деятельностью организации, что в принципе соответствует

сущности выручки, определяемой в международной практике.

Своевременное поступление выручки - очень важный момент в хозяйственной

деятельности предприятия, так как выручка от продаж является основным

регулярным источником доходов для организации из всех возможных поступлений

средств.

Значение выручки в деятельности организации (предприятий) выражается в

следующем.

·

Выручка от продаж

служит основным оценочным показателем результативности работы предприятий, так

как по ее поступлению можно судить о том, что выпускаемая продукция по объему,

качеству, цене соответствует рыночному спросу.

·

От

своевременности поступления выручки зависят устойчивость финансового положения

организации, размер ее прибыли, своевременность расчетов с бюджетом,

внебюджетными фондами, банками, поставщиками, работниками.

·

За счет выручки

от реализации предприятия покрывают свои текущие затраты на производство и

реализацию продукции и формируют прибыль. Несвоевременное поступление выручки

приводит к задержке расчетов за сырье, материалы, комплектующие, в связи с чем

организация вынуждена выплачивать штрафы, а это в конечном итоге обусловливает

не только потери прибыли предприятия-поставщика, но и перебои в работе и

остановку производства смежных предприятий.

·

Поступление

выручки на счета предприятий имеет не меньшее значение и для государственного

бюджета, так как она является источником уплаты всех налоговых платежей и

отчислений в государственные внебюджетные фонды.

Момент реализации (продажи) продукции (работ, услуг) подтверждается правом

перехода собственности от одних владельцев к другим. Передача этого права

осуществляется в соответствии с условиями договора купли-продажи, обмена,

передачи и т. д. По договорам поставки (ст. 506-524 ГК РФ), как правило,

переход права собственности происходит в момент отгрузки товаров и передачи

товаросопроводительных документов. Если выручка от продажи отпущенных (отгруженных)

готовой продукции и товаров определенное время не может быть признана в

бухгалтерском учете, то до момента признания выручки эти товары учитываются на

счете 45 «товары отгруженные». Данный счет правомерно применять для учета

отгруженных товаров только в трех случаях:

а) для учета товаров, отгруженных комитентом по договору комиссии или

другому посредническому договору;

б) для учета товаров, отгруженных по договору мены, до его исполнения,

т.е. поступления встречного товара;

в) для учета товаров, отгруженных согласно договорам купли-продажи

(поставки) с особым порядком перехода права собственности (например, по факту

оплаты товара). Выручка принимается к бухгалтерскому учету в сумме,

исчисленной в денежном выражении, равной величине поступления денежных средств

и иного имущества и (или) величине дебиторской задолженности.

Метод определения выручки от реализации продукции (работ, услуг)

устанавливается предприятиями самостоятельно и отражается в приказе по учетной

политике.

Выручку от продаж определяют исходя из объема реализации продукции,

товаров, работ, услуг и применяемых цен (тарифов) без налога на добавленную

стоимость, акцизов, экспортных таможенных пошлин.

В самом общем виде основные

направления использования выручки можно представить на рис. 2.1

Рисунок 2.1. - Распределение выручки

от реализации

Последующее распределение выручки может осуществляться по схеме,

рассмотренной на рис. 2.2.

Рисунок 2.2. -

Распределение прибыли в составе выручки

1.3 Влияние доходов

на финансовые результаты работы предприятия

Рассмотрим механизм влияния доходов на финансовые результаты

компании.

Известно, что предпринимательская деятельность связана со многими

факторами, влияющими на ее результат.

Все их можно разделить на две группы.

Первая группа факторов связана с максимизацией прибыли за счет спроса и

предложения, ценовой политики, рентабельности продукции, ее

конкурентоспособности.

Другая группа факторов связана с выявлением критических показателей по

объему реализуемой продукции, наилучшим сочетанием предельной выручки и

предельных затрат, с делением затрат на переменные и постоянные.

К переменным затратам, которые изменяются от изменения объема выпуска

продукции, относятся сырье и материалы, топливо и энергия для технологических

целей, покупные изделия и полуфабрикаты, основная заработная плата основных

производственных рабочих, освоение новых видов продукции и др.

К постоянным (общефирменным) затратам - амортизационные отчисления, арендная

плата, заработная плата административно-управленческого аппарата, проценты за

кредит, командировочные расходы, расходы на рекламу и др.

Анализ производственных затрат позволяет определить их влияние на объем

прибыли от реализации, но если к этим проблемам подойти глубже, то выясняется

следующее:

· такое деление помогает решить задачу увеличения массы прибыли за счет

относительного сокращения тех или иных затрат;

· позволяет искать наиболее оптимальное сочетание переменных и

постоянных затрат, обеспечивающих прибавку прибыли;

· позволяет судить об окупаемости затрат и финансовой

устойчивости на случай ухудшения хозяйственной ситуации.

Критерием выбора наиболее рентабельной продукции могут служить следующие

показатели:

· валовая маржа на единицу продукции;

· доля валовой маржи в цене единицы продукции;

· валовая маржа на единицу ограниченного фактора.

Рассматривая поведение переменных и постоянных затрат, следует

анализировать состав и структуру затрат на единицу продукции в определенном

периоде времени и при определенном количестве продаж. Вот как характеризуется

поведение переменных и постоянных затрат при изменении объема производства

(сбыта).

Таблица.1.1 - Поведение переменных и

постоянных затрат при изменении объема доходов

|

Объем доходов

|

Переменные издержки

|

Постоянные издержки

|

|

суммарные

|

на единицу продукции

|

суммарные

|

на единицу продукции

|

|

Растет

|

Увеличиваются

|

Неизменные

|

Неизменные

|

Уменьшаются

|

|

Падает

|

Уменьшаются

|

Неизменные

|

Неизменные

|

Увеличиваются

|

Структура издержек не столько количественное отношение, сколько

качественное. Тем не менее влияние динамики переменных и постоянных затрат на

формирование финансовых результатов при изменении объема производства весьма

существенно. Именно со структурой затрат тесно связан операционный рычаг.

Эффект операционного рычага заключается в том, что любое изменение

доходов от реализации всегда порождает более сильное изменение прибыли.

Для расчета эффекта или силы воздействия рычага используется целый ряд

показателей.

При этом требуется разделение издержек на переменные и постоянные с

помощью промежуточного результата. Эту величину принято называть валовой

маржой, суммой покрытия, вкладом.

В эти показатели входят:

· валовая маржа = прибыль от реализации + постоянные затраты;

· вклад (сумма покрытия) = выручка от реализации - переменные затраты;

· эффект рычага = (выручка от реализации - переменные затраты)

/ прибыль от реализации.

Если трактовать эффект воздействия операционного рычага как изменение

валовой маржи, то ее расчет позволит ответить на вопрос насколько изменяется

прибыль от увеличения объема (производства, сбыта) продукции.

Однако при каждом росте выручки от реализации сила рычага меняется, а

прибыль растет.

Перейдем к следующему показателю, который вытекает из операционного

анализа, - порогу рентабельности (или точки безубыточности).

Порог рентабельности рассчитывается как отношение постоянных затрат к

коэффициенту валовой маржи:

Кваловой маржи = валовая

маржа / выручка от реализации

Отсюда:

порог рентабельности = постоянные

расходы / Кваловой маржи

Следующий показатель - запас финансовой прочности:

Запас финансовой прочности = выручка от реализации - порог

рентабельности.

Размер финансовой прочности показывает, что у предприятия есть запас

финансовой устойчивости, а значит, и прибыль. Но чем ниже разница между

выручкой и порогом рентабельности, тем больше риск получить убытки. Итак:

· сила воздействия операционного рычага зависит от относительной величины

постоянных затрат;

· сила воздействия операционного рычага прямо связана с ростом

объема реализации;

· сила воздействия операционного рычага тем выше, чем

предприятие ближе к порогу рентабельности;

· сила воздействия операционного рычага зависит от уровня

фондоемкости;

· сила воздействия операционного рычага тем сильнее, чем меньше

прибыль и больше постоянные расходы.

Таким образом, объем доходов является в целом важнейшим фактором прибыли

предприятия, но чувствительность прибыли к изменению доходов определяется

структурой издержек фирмы.

2. Анализ доходов ООО «Агентство

недвижимости «Тамерлан»

2.1 Характеристика

предприятия

Компания ООО «Агентство недвижимости «Тамерлан» было создано 15 января

2002 года. ООО «Агентство недвижимости «Тамерлан» входит в пятерку ведущих

агентств недвижимости г. Перми и является специализированной организацией в области

оказания риэлтерских услуг. Основным профилем ее деятельности является оказание

услуг физическим и юридическим лицам в сфере операций с недвижимостью.

Компания оказывает следующие виды услуг:

¾ все виды операций с недвижимым имуществом: продажа, покупка,

аренда, приватизация;

¾ покупка, продажа и аренда коммерческой недвижимости;

¾ операции с земельными участками и загородной недвижимостью;

¾ услуги сертифицированных ипотечных брокеров по выбору схемы

кредитования, сбору документов, получению кредита, рефинансированию.

Отдельным направлением работы организации в условиях экономического

кризиса стало оказание помощи проблемным заемщикам, которое заключается в

оказании следующих видов услуг:

¾ проведение переговоров с банком об отсрочке выплат по основному

долгу;

¾ реструктуризация кредита;

¾ продажа и выкуп жилья, находящихся под залогом.

Кроме этого, компания «Тамерлан» оказывает своим клиентам сопутствующие

основным виды услуг:

¾ Согласование перепланировки квартиры;

¾ Перевод недвижимости из жилой в нежилую;

¾ Перевод земель из одной категории в другую;

¾ Оказание помощи в реализации закона «О дачной амнистии».

Текущая (основная) деятельность компании, согласно Уставу, - оказание

посреднических услуг, связанных с недвижимым имуществом и его оценкой; операции

с недвижимым имуществом; управление недвижимым имуществом; управление

эксплуатацией жилого и нежилого фонда; предоставление посреднических услуг при

покупке, продаже и аренде недвижимого имущества; операции с недвижимостью.

Что касается миссии предприятия, то она звучит так:

«Мы стремимся к тому, чтобы каждый наш клиент, придя в нашу компанию

однажды, пришел к нам снова, как добрый друг и партнер».

Основные принципы работы компании:

¾ оказание риэлтерских услуг на высоком качественном уровне -

квалифицированные специалисты агентства используют в своей работе самые

современные риэлтерские технологии, которые обеспечивают должное качество всех

предоставляемых услуг;

¾ принцип оценки профессиональной компетентности специалистов

компании - прохождение сотрудниками различных семинаров и тренингов и

последующая оценка их компетентности;

¾ принцип надежности - компания обеспечивает конфиденциальность

и юридическую безопасность всех операций и сделок с недвижимостью;

¾ предоставление финансовых гарантий - агентство несет

обязательную и добровольную финансовую ответственность по всем своим

обязательствам перед клиентами. Профессиональная деятельность агентства

застрахована.

¾ предоставление риэлтерских услуг в персональном формате - с

каждым клиентом компании работает личный специалист, который полностью берет на

себя комплексное решение любых вопросов, связанных с операциями с

недвижимостью.

В Агентстве недвижимости «Тамерлан» работают специалисты, стаж работы

которых в компании составляет 3 года и более. Компанией постоянно осваиваются

новые направления деятельности и технологии работы.

В компании «Тамерлан» работает 20 человек. Их распределение по

функциональным подразделениям показано на рис.1.1.

Рисунок 2.1 - . Организационная структура ООО «Агентство недвижимости

«Тамерлан»

Распределение полномочий в компании:

¾ управляющие офисов непосредственно выполняют указания

генерального директора, решают все вопросы, касающиеся функционирования

компании в каждом офисе, управляют юридическом отделом и риэлторами.

¾ заместитель директора решает общие организационные вопросы, а

также руководит работой администратора и менеджера по маркетингу.

¾ администратор ведет документооборот и кадровую документацию

компании

¾ менеджер по маркетингу осуществляет разработку и планирование

маркетинговых программ, анализ продаж, проведение маркетинговых исследований и

т.д.;

Всем процессом управляет генеральный директор, он же делегирует задачи, а

вместе с ними и полномочия каждому конкретному подразделению или звену организации.

В свою очередь, подразделения и звенья организации принимают на себя

обязательства по выполнению этих задач и несут ответственность перед

руководителем в рамках занимаемой должности.

На предприятии преобладают экономические методы управления. Развитый

внутренний документооборот отсутствует. Поощряется достижение результатов и

выполнение плановых показателей.

Система оплаты труда:

¾ Для риэлторов сдельно-премиальная в т.ч. небольшой оклад.

Процент премий показан в таблице 3.2

Таблица 2.1. - % вознаграждения

риэлторов

|

выручка за месяц

|

% премии риэлтора

|

|

20000-100000

|

15

|

|

100000-750000

|

20

|

|

750000-1500000

|

25

|

¾ Для обслуживающего персонала используется

повременно-премиальная система оплаты труда.

Следует отметить существенную зависимость компании от лояльности

персонала.

На предприятии были отмечены случаи «левачества», сотрудничества

риэлторов с конкурирующими фирмами и т.п. Это делает необходимым отслеживание

мотивации персонала.

Выполним финансово-экономический анализ предприятия.

Для расчета балансовых коэффициентов используем данные финансовой

отчетности предприятия за 2009 год.

2.2 Анализ финансово-экономических

показателей работы предприятия

Анализ начнем с расчета коэффициентов ликвидности:

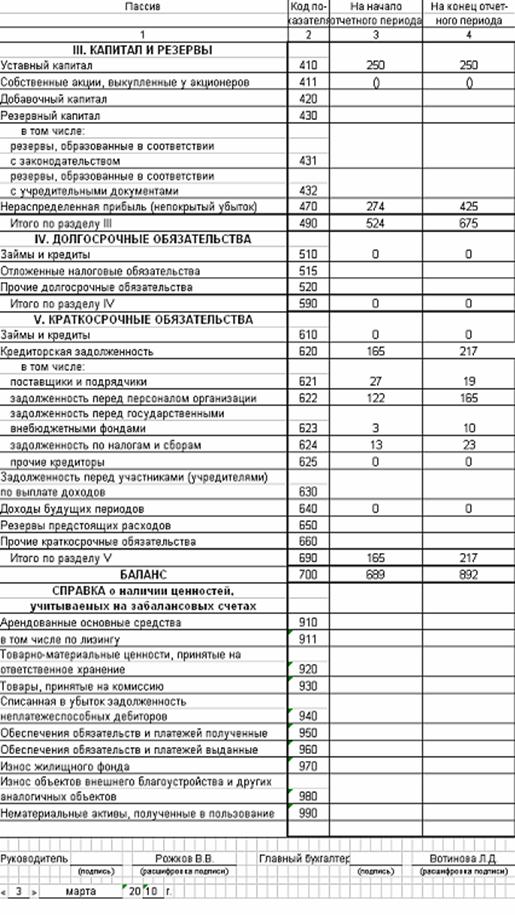

Ликвидность баланса определяется как степень покрытия обязательств

предприятия его активами, срок превращения которых в денежную форму

соответствует сроку погашения обязательств.

Данные таблицы показывают, что баланс компании не является достаточно

ликвидным.

Предприятию недостает абсолютно ликвидных активов, чтобы погасить свои

краткосрочные обязательства.

Иначе говоря А1<П1.

Не выполняется также условие А4<П4, что свидетельствует об отсутствии

собственных оборотных средств у организации.

Оставшиеся два соотношения на конец 2009 года нормализованы.

Таблица 2.2.- Расчет показателей

ликвидности баланса

|

Актив

|

Абсолютные величины

|

Удельные веса (%)

|

Пассив

|

Абсолютные величины

|

Удельные веса (%)

|

Платежный излишек (+) или

недостаток (-)

|

|

начало года

|

конец года

|

начало года

|

конец года

|

|

начало года

|

конец года

|

начало года

|

конец года

|

начало года

|

конец года

|

|

Наиболее ликвидные активы

А1 (стр.250+стр.260)

|

52,0

|

77,0

|

7,5

|

8,6

|

Наиболее срочные

обязательства П1 (стр.620)

|

165,0

|

217,0

|

23,9

|

24,3

|

-113,0

|

-140,0

|

|

Быстрореализуемые активы А2

(стр.240)

|

121,0

|

95,0

|

17,6

|

10,7

|

Краткосрочные пассивы П2

(стр.610+стр.630+ стр. 660)

|

0,0

|

0,0

|

0,0

|

0,0

|

121,0

|

95,0

|

|

Медленнореализуемыеактивы

А3 (стр.210+стр.220+ стр.230+стр. 270)

|

46,0

|

39,0

|

6,7

|

4,4

|

Долгосрочные пассивы П3

(стр.590+ стр.640+стр.650)

|

0,0

|

0,0

|

0,0

|

0,0

|

46,0

|

39,0

|

|

Трудно реализуемые активы

А4 (стр.190)

|

470,0

|

681,0

|

68,2

|

76,3

|

Постоянные пассивы П4

(стр.490)

|

524,0

|

675,0

|

76,1

|

75,7

|

-54,0

|

6,0

|

|

Баланс

|

689,0

|

892,0

|

100,0

|

100,0

|

Баланс

|

689,0

|

892,0

|

100,0

|

100,0

|

0,0

|

0,0

|

Данные таблицы 2.2. показывают, что баланс компании не является

достаточно ликвидным. Предприятию недостает абсолютно ликвидных активов, чтобы

погасить свои краткосрочные обязательства. Иначе говоря А1<П1.

Не выполняется также условие А4<П4, что свидетельствует об отсутствии

собственных оборотных средств у организации. Оставшиеся два соотношения на

конец 2009 года нормализованы.

Наряду с абсолютными показателями для оценки ликвидности и

платежеспособности предприятия рассчитывают следующие относительные показатели:

коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент

абсолютной ликвидности.

· Коэффициент абсолютной ликвидности

· Коэффициент быстрой (срочной)

· Коэффициент текущей ликвидности

· Коэффициент восстановления (утраты )

платежеспособности

Описание данных коэффициентов приведено в первой части работы.

Расчет показателей приведены в таблице 2.3:

Таблица 2.3 - Расчет

коэффициентов ликвидности

|

Показатели

|

Норм. огранич-я

|

01.01.2009

|

01.01.2010

|

|

|

|

|

|

1. Денежные средства

|

-

|

52,00

|

77,00

|

|

2. Краткосрочные финансовые

вложения

|

-

|

0,00

|

0,00

|

|

3. Краткосрочная дебиторская

задолженность

|

-

|

121,00

|

95,00

|

|

4. НДС по приобретенным

ценностям

|

-

|

0,00

|

0,00

|

|

5. Запасы

|

-

|

46,00

|

39,00

|

|

6. Общая сумма активов

|

-

|

689,00

|

892,00

|

|

7. Собственные акции,

выкупленные у акционеров

|

-

|

0,00

|

0,00

|

|

8. Задолженность участникам

по взносам в уставный капитал

|

-

|

0,00

|

0,00

|

|

9. Долгосрочные

обязательства

|

-

|

0,00

|

0,00

|

|

10. Скорректированные

краткосрочные обязательства

|

-

|

165,00

|

217,00

|

|

11. Коэффициент абсолютной

ликвидности (п.1+п.2)/п.10

|

>0.2

|

0,32

|

0,35

|

|

12. Коэффициент критической

(срочной, быстрой, текущей) ликвидности (п.1+п.2+п.3)/п.10

|

1,05

|

0,79

|

|

13. Коэффициент покрытия

(текущей ликвидности*) (п.1+п.2.+п.3+п.4+п.5)/п.10

|

>2

|

1,33

|

0,97

|

|

15. Коэффициент

восстановления платежеспособности за 6 месяцев

|

>1

|

0,79

|

0,00

|

Коэффициенты ликвидности тем выше, чем ниже уровень краткосрочных

обязательств и внеоборотных активов. Поскольку в 2009 году структура источников

финансирования ООО АН «Тамерлан» сместилась в пользу краткосрочных активов а

удельный вес внеоборотных активов вырос, коэффициенты ликвидности снизились.

Далее рассмотрим показатели финансовой устойчивости:

Анализ финансовой устойчивости проведем с помощью расчета

трехкомпонентного показателя финансовой устойчивости. Расчет показан в таблице

2.4:

Таблица 2.4 - Анализ финансовой

устойчивости

|

Показатели

|

01.01.2009

|

01.01.2010

|

|

1. Реальный собственный

капитал

|

524,00

|

675,00

|

|

2. Скорректированные

внеоборотные активы

|

470,00

|

681,00

|

|

3. Скорректированные

оборотные активы

|

219,00

|

211,00

|

|

4. Наличие собственных

оборотных средств п.1-п.2

|

54,00

|

-6,00

|

|

5. Долгосрочные пассивы

|

0,00

|

0,00

|

|

6. Наличие долгосрочных

источников формирования запасов (п.4+п.5)

|

54,00

|

-6,00

|

|

7. Краткосрочные кредиты и

заемные средства

|

0,00

|

0,00

|

|

8. Общая величина основных

источников формирования запасов п.6+п.7

|

54,00

|

-6,00

|

|

9. Общая величина запасов

(включая несписанный НДС)

|

46,00

|

39,00

|

|

10. Излишек (+) или

недостаток (-) собственных оборотных средств (п.3-п.9)

|

8,00

|

-45,00

|

|

11. Излишек (+) или

недостаток (-) долгосрочных источников формирования запасов (п.6-п.9)

|

8,00

|

-45,00

|

|

12. Излишек (+) или

недостаток (-) основных источников формирования запасов (п.8-п.9)

|

8,00

|

-45,00

|

|

13. Характеристика

финансовой ситуации

|

|

|

|

Показатели

|

01.01.2009

|

01.01.2010

|

|

14. Коэффициент

маневренности (п.4/п.1)

|

0,10

|

-0,01

|

|

15. Коэффициент автономии

источников формирования запасов (п.4/п.9)

|

1,17

|

-0,15

|

|

16. Коэффициент

обеспеченности собственными оборотными средствами (п.4/п.3)

|

0,25

|

-0,03

|

Анализ таблицы показывает, что часть запасов и затрат организации на

конец 2009 года формируется за счет кредиторской задолженности. Следовательно,

финансовое положение Компании нельзя считать устойчивым. Изменения факторов

финансовой устойчивости в 2008 году носят негативный характер. С одной стороны

компания увеличила долю кредиторской задолженности, что отрицательно сказывается

на финансовой устойчивости компании. Кроме того опережающий рост внеоборотных

активов по сравнению с собственными средствами сделал отрицательным значение

собственного оборотного капитала, что является фактором неустойчивости

финансового состояния предприятия.

Далее исследуем коэффициенты рентабельности и показатели прибыли.

Коэффициенты рентабельности показывают соотношение между затратами

компании на активы и отдачей от них в виде прибыли. Показатели рентабельности

ООО «АН «Тамерлан»» представлены в таблице 2.5

Изменение рентабельности оборотных и внеоборотных активов и собственных

средств обусловлено тем, что предприятие по итогам 2009 года получило большую

по сравнению с предыдущим годом прибыль 472тыс.руб. В 2008 году имела место

прибыль в сумме 263 тыс.руб.. Поэтому показатели рентабельности за период

2008-2009гг. характеризуются положительной динамикой. Рентабельность активов

составила 40% в 2008 году и 51% в 2009 году. Рентабельность оборотных активов

составила 130% в 2008 и 187% в 2009. Рентабельность внеоборотных активов: 58% и

70% соответственно. Рентабельность собственного капитала по чистой прибыли

составила 56,7% в 2008 году и 67,3% в 2009 году.

Таблица 2.5 - Анализ прибыли и

рентабельности

|

Показатели

|

Годы

|

отклонение

|

|

2008

|

2009

|

абс

|

относ %

|

|

1. Выручка (нетто)

|

3 269,00

|

5 472,00

|

2 203,00

|

167,39

|

|

2. Прибыль от продаж

|

263,00

|

472,00

|

209,00

|

179,47

|

|

3. Чистая прибыль, тыс.

руб.

|

227,80

|

403,75

|

175,95

|

177,24

|

|

4. Среднегодовая сумма всех

активов

|

563,50

|

790,50

|

227,00

|

140,28

|

|

5. Среднегодовая величина

ОС и НМА (по остаточной стоимости)

|

389,50

|

575,50

|

186,00

|

147,75

|

|

6. Среднегодовая величина

оборотных активов

|

174,00

|

215,00

|

41,00

|

123,56

|

|

7. Среднегодовая сумма

реального собственного капитала (чистых активов)

|

402,00

|

599,50

|

197,50

|

149,13

|

|

8. Рентабельность активов

по чистой прибыли п.3/п.4

|

0,404

|

0,511

|

0,11

|

126,34

|

|

9. Рентабельность

внеоборотных активов по чистой прибыли п.3/п.5

|

0,585

|

0,702

|

0,12

|

119,96

|

|

10. Рентабельность

оборотных активов по чистой прибыли п.3/п.6

|

1,309

|

1,878

|

0,57

|

143,44

|

|

11. Рентабельность реального

собственного капитала по чистой прибыли п.3/п.7

|

0,567

|

0,673

|

0,11

|

118,85

|

|

12. Рентабельность продаж

по прибыли от продаж п.2/п.1

|

0,080

|

0,086

|

0,01

|

107,21

|

|

13. Рентабельность продаж

по чистой прибыли п.3/п.1

|

0,070

|

0,074

|

0,00

|

105,88

|

Исследуем показатели деловой активности компании. Их значения показаны в

таблице 2.6:

Таблица 2.6 - Расчет показателей

деловой активности

|

Показатель

|

Годы

|

Отклонение

|

|

2008

|

2009

|

абс.

|

в%

|

|

Оборачиваемость всех

активов

|

5,8

|

6,9

|

1,1

|

1,19

|

|

Средний срок оборота всех

активов в днях

|

62,1

|

52,0

|

-10,0

|

0,84

|

|

Оборачиваемость оборотных

активов

|

18,8

|

25,5

|

6,7

|

1,35

|

|

Средний срок оборота

оборотных активов в днях

|

19,2

|

14,1

|

-5,0

|

0,74

|

|

Оборачиваемость запасов (по

выручке)

|

54,0

|

128,8

|

74,7

|

2,38

|

|

Средний срок оборота

запасов в днях

|

6,7

|

2,8

|

-3,9

|

0,42

|

|

Оборачиваемость дебиторской

задолженности

|

48,8

|

50,7

|

1,9

|

1,04

|

|

Средний срок оборота

дебиторской задолженности в днях

|

7,4

|

7,1

|

-0,3

|

0,96

|

|

Оборачиваемость денежных

средств и краткосрочных финансовых вложений

|

70,3

|

84,8

|

14,5

|

1,21

|

|

Средний срок оборота денежных

средств и краткосрочных финансовых вложений в днях

|

5,1

|

4,2

|

-0,9

|

0,83

|

Показатели деловой активности имеют тенденцию к улучшению своих значений.

Число оборотов структурных компонентов активов и пассивов выросло, а сроки

оборота сократились. Таким образом, в 2009 году предприятие более эффективно

использовало свои активы.

2.3 Анализ состава и

структуры доходов предприятия

Далее выполним анализ состава и структуры доходов

предприятия. В целях анализа необходимо рассмотреть сначала формирование, а

потом и использование доходов фирмы.

В таблице 2.7 показано формирование доходов компании в

2008-2009 годах.

Таблица 2.7 - Структура и динамика доходов ООО АН «Тамерлан»

|

|

2008

|

2009

|

ОТКЛОНЕНИЕ

|

|

выручка

|

т.р.

|

%

|

т.р.

|

%

|

т.р.

|

%

|

|

ПОСРЕДНИЧЕСТВО ПРИ СДЕЛКАХ

С НЕДВИЖИМОСТЬЮ В Т.Ч.

|

2652

|

81,13%

|

1991

|

36,39%

|

-661

|

-24,92%

|

|

аренда в т.ч.

|

509

|

15,57%

|

383

|

7,00%

|

-126

|

-24,75%

|

|

жилая недвижимость

|

283

|

8,66%

|

265

|

4,84%

|

-18

|

-6,36%

|

|

коммерческая недвижимость

|

226

|

6,91%

|

118

|

2,16%

|

-108

|

-47,79%

|

|

продажа в т.ч.

|

2143

|

65,56%

|

1608

|

29,39%

|

-535

|

-24,97%

|

|

жилая недвижимость

|

1495

|

45,73%

|

884

|

16,15%

|

-611

|

-40,87%

|

|

коммерческая недвижимость

|

451

|

13,80%

|

709

|

12,96%

|

258

|

57,21%

|

|

земельные участки

|

197

|

6,03%

|

15

|

0,27%

|

-182

|

-92,39%

|

|

ИПОТЕЧНЫЙ БРОКЕРИДЖ

|

159

|

4,86%

|

28

|

0,51%

|

-131

|

-82,39%

|

|

ПРИВАТИЗАЦИЯ

|

301

|

9,21%

|

109

|

1,99%

|

-192

|

-63,79%

|

|

СДЕЛКИ ПО СРОЧНОМУ ВЫКУПУ

(агентские)

|

157,0

|

4,80%

|

3344,0

|

61,11%

|

3187

|

2029,94%

|

|

ВСЕГО

|

3269,0

|

100,00%

|

5472,0

|

100,00%

|

2203

|

67,39%

|

Рисунок 2.1. Структура доходов ООО «Агентство недвижимости

«Тамерлан» в 2009 году

Как видно из таблицы 2.7., доходы агентства недвижимости в

2008 году свыше чем на 80% формировались за счет посредничества при осуществлении

сделок с недвижимостью. При этом свыше 65% доходов формировались за счет

комиссионных по договорам купли-продажи недвижимости (из нее около 13,8% -

коммерческой). Около 15,57% доходов компания зарабатывала на рынке аренды.

Менее 5% доходов формировалось по услугам страхового брокериджа и по сделкам

срочного выкупа недвижимости. Доходы от сопровождения приватизации имущества

составили 9,21% Кризис существенно изменил структуру доходов. Наибольший

удельный вес (свыше 60%) заняли доходы по срочному выкупу имущества (в кризис

многие инвесторы стали распродавать недвижимость), удельный вес традиционной

деятельности компании - посредничества при сделках с недвижимостью снизился до

36,4% в том числе по купле-продаже до 30% Снизилась до 0,5% доля брокериджа, а

также до 2% - доходы от приватизации. Падение доходов по традиционным видам

деятельности связано с уменьшением стоимости объектов недвижимости и

сокращением рыночной активности. На следующем этапе (Таблица 2.8) рассмотрим,

как были использованы доходы компании. В таблице 2.8. видно, что компания

распределяет доходы следующим образом: около 91-92% доходов тратится на

возмещение затрат: в том числе около 60-70% - расходуется на заработную плату,

9-10% - на отчисления на социальные нужды, около 10% - оплата постоянных

издержек - рекламы, арендной платы и т.п.

Таблица 2.8 - Использование доходов ООО АН «Тамерлан»

|

2008

|

2009

|

ОТКЛОНЕНИЕ

|

|

т.р.

|

%

|

т.р.

|

%

|

т.р.

|

%

|

|

ВЫРУЧКА

|

3269,0

|

100,0%

|

5472,0

|

100,0%

|

2203,0

|

67,39%

|

|

СЕБЕСТОИМОСТЬ В Т.Ч.

|

3006,0

|

92,0%

|

5000,0

|

91,4%

|

1994,0

|

66,33%

|

|

в т.ч.

|

0,0

|

0,0%

|

0,0

|

0,0%

|

0,0

|

|

|

а) переменные расходы

|

2707,0

|

82,8%

|

4677,0

|

85,5%

|

1970,0

|

72,77%

|

|

материальные затраты

|

385,3

|

11,8%

|

441,3

|

8,1%

|

56,0

|

14,54%

|

2033,0

|

62,2%

|

3709,0

|

67,8%

|

1676,0

|

82,44%

|

|

отчисления в социальные

фонды

|

288,69

|

8,8%

|

526,678

|

9,6%

|

238,0

|

82,44%

|

|

б) постоянные расходы

|

299,0

|

9,1%

|

323,0

|

5,9%

|

24,0

|

8,03%

|

|

арендная плата

|

216

|

6,6%

|

228

|

4,2%

|

12,0

|

5,56%

|

|

реклама

|

56

|

1,7%

|

70

|

1,3%

|

14,0

|

25,00%

|

|

прочие

|

27,0

|

0,8%

|

25,0

|

0,5%

|

-2,0

|

-7,41%

|

|

ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ

|

263,0

|

8,0%

|

472,0

|

8,6%

|

209,0

|

79,47%

|

|

ПРОЧИЕ ДОХОДЫ

|

11,0

|

0,3%

|

16,0

|

0,3%

|

5,0

|

45,45%

|

|

ПРОЧИЕ РАСХОДЫ

|

6,0

|

0,2%

|

13,0

|

0,2%

|

7,0

|

116,67%

|

|

ПРИБЫЛЬ ДО НАЛОГА

|

268,0

|

8,2%

|

475,0

|

8,7%

|

207,0

|

77,24%

|

|

НАЛОГ

|

40,2

|

1,2%

|

71,3

|

1,3%

|

31,1

|

77,24%

|

|

ЧИСТАЯ ПРИБЫЛЬ

|

227,8

|

7,0%

|

403,8

|

7,4%

|

176,0

|

77,24%

|

Рисунок 2.2. Использование доходов компании в 2009 году

Доля прибыли от продаж в доходах возрастает. В 2009 году

удельный вес прибыли от реализации составил 8,6% против 8% в 2008 году.

Удельный вес чистой прибыли в доходах также увеличился. Следовательно, можно

считать что организация работает достаточно эффективно.

Далее оценим показатели операционного анализа. Порядок

расчета приведен в первой главе работы. График безубыточности для 2009 года

приведен на рисунке 2.3.

Расчет приведен в таблице 2.9

Таблица 2.9 - Расчет показателей операционного анализа

|

|

2008

|

2009

|

ОТКЛОНЕНИЕ

|

|

|

|

|

абс.

|

относ.

|

|

ВЫРУЧКА

|

3269,0

|

5472,0

|

2203,0

|

67,39%

|

|

ПЕРЕМЕННЫЕ РАСХОДЫ

|

2707,0

|

4677,0

|

1970,0

|

72,77%

|

|

ВКЛАД НА ПОКРЫТИЕ

|

562,0

|

795,0

|

233,0

|

41,46%

|

|

ВАЛОВАЯ МАРЖА

|

562,0

|

795,0

|

233,0

|

41,46%

|

|

ПОСТОЯННЫЕ РАСХОДЫ

|

299,0

|

323,0

|

24,0

|

8,03%

|

|

ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ

|

263,0

|

472,0

|

209,0

|

79,47%

|

|

ПОРОГ РЕНТАБЛЬНОСТИ

|

1739,20

|

2223,22

|

484,0

|

27,83%

|

|

ЗОНА БЕЗОПАСНОСТИ т.р.

|

1529,80

|

3248,78

|

1719,0

|

112,37%

|

|

ЗОНА БЕЗОПАСНОСТИ %

|

46,80%

|

59,37%

|

0,1

|

26,87%

|

|

ЭФФЕКТ РЫЧАГА

|

2,14

|

1,68

|

-0,5

|

-21,18%

|

Из таблицы 2.9. видно, что в 2009 году соотношение между постоянным ,

переменными расходами и доходами стало более благоприятным. В частности, несмотря

на то, что порог рентабельности вырос на 27,3% зона безопасности выросла более

чем на 10% или на 1719 т.р. Зависимость прибыли от реализации от изменения

дохода уменьшилась (эффект рычага снизился с 2,14 в 2008 до 1,68 в 2009 году).

Таким образом, формально можно сделать вывод о улучшении работы компании

в 2009 году и повышении объемных показателей рентабельности и прибыли. С другой

стороны, по мере нормализации финансовой ситуации, спрос на услуги срочного

выкупа недвижимого имущества сократится и компания столкнется с падением

доходов.

Это означает, что перед компанией находится задача развития новых видов

услуг с целью повышения доходов и прибыли. Один из таких проектов

рассматривается в третьей главе работы.

3. Разработка проекта по увеличению

доходов ООО «Агентство недвижимости «Тамерлан»

3.1 Характеристика

проекта

Повышение конкурентоспособности ООО «АН «Тамерлан» предполагает

расширение ассортимента услуг. В условиях финансового кризиса актуальной

становится проблема квалифицированного управления коммерческой недвижимостью.

Это связано с перераспределением прав собственности на крупные объекты

коммерческой недвижимости в ходе финансового кризиса, путем погашения ими

просроченных обязательств. Таким образом, многие предприятия стали собственниками

недвижимости, не имея опыта по управлению такими объектами и не обладая внятной

концепцией по использованию недвижимости.

Управление недвижимостью в России осуществляют либо государственные

органы, либо частные компании, либо, что является довольно распространенным

примером, сами собственники. Причем доля частных управляющих компаний на этом

рынке пока невелика, хотя управлять коммерческой недвижимостью на

профессиональном уровне становится все более выгодно.

Весь спектр оказываемых управляющими услуг можно условно

разделить на четыре уровня. Самый нижний - это клининг и прочие мелкие

сопутствующие услуги. На втором месте - facility management - техническое

обслуживание и эксплуатация объекта, оптимизация расходов. Более высоким

уровнем является property management - оперативное управление объектом, работа

с арендаторами, их отбор, решение текущих вопросов с ними. Ну а высший пилотаж

- asset management - стратегическое, долгосрочное управление финансовыми

потоками и активами объекта, которое, как правило, начинается сразу после

разработки проекта будущего здания.

Российские компании сегодня оказывают, в основном,

клининговые услуги, а также действуют в сегментах facility и property

management. Полное оперативное управление предоставляют лишь единицы. Да и то -

далеко не всегда на должном уровне. Причем, как рассказал гендиректор известной

российской управляющей компании на условиях анонимности, крупные западные

управленцы, оказывающие данную услугу, зачастую ее только декларируют, а на

практике вся их деятельность сводится в лучшем случае к property management.

Кроме того, западные компании работают в высокодоходном сегменте офисов класса

А и торговых центров высшего уровня. Российские же конкуренты, особенно

небольшие компании, стараются иметь дело с объектами классом пониже. Конечно,

доходность здесь не столь высока, как в верхнем сегменте рынка, но для

обеспечения рентабельности - вполне достаточная.

В условиях финансового кризиса актуальность квалифицированного управления

коммерческой недвижимостью растет. Это связано с перераспределением прав

собственности на крупные объекты коммерческой недвижимости в ходе финансового

кризиса, путем погашения ими просроченных обязательств. Таким образом, многие

предприятия стали собственниками недвижимости, не имея опыта по управлению

такими объектами и не обладая внятной концепцией по использованию недвижимости.

Управление недвижимостью в России осуществляют либо государственные

органы, либо частные компании, либо, что является довольно распространенным

примером, сами собственники. Причем доля частных управляющих компаний на этом

рынке пока невелика, хотя управлять коммерческой недвижимостью на

профессиональном уровне становится все более выгодно.

Причин того, что этот рынок компаний по управлению коммерческой

недвижимостью пока до конца не заполнен, множество. К ним можно отнести и

несовершенство законодательной базы в стране, в соответствии с которой далеко

не всякий объект недвижимости можно отдавать под управление частным компаниям.

Довольно важной причиной также является боязнь или нежелание владельцев

передавать свою недвижимость в управление посторонним лицам. Поэтому довольно

распространенной является ситуация, когда собственник выполняет еще и функции

управляющего. А это не всегда оправданно, потому что, как правило, после 5-10

лет такого управления офис становится непригодным или, как минимум, слабо

пригодным для дальнейшей эксплуатации. Естественно, что люди, взявшие офис в

аренду начинают высказывать претензии, требовать снижения тарифов на аренду, а

впоследствии могут и покинуть этот офис, подыскав что-нибудь поприличнее.

Очевидно, что никто не захочет снимать офис в здании, где, например, стоит

неприятный запах из-за забившихся канализационных систем или в течение года

несколько раз не срабатывали охранные системы, из-за чего арендаторы либо

могли, либо понесли убытки (а ведь обеспечение элементарного порядка и

безопасности как раз входит в обязанности управляющих компаний). А

профессиональные управляющие недвижимостью компании не дожидаются возникновения

таких ситуаций, а на любую, даже самую незначительную, жалобу реагируют по

первому же сигналу.

По договору доверительного управления имуществом одна сторона

(владелец коммерческой недвижимости) передает другой стороне (доверительному

управляющему) на определенный срок имущество в доверительное управление, а

другая сторона обязуется осуществлять управление этим имуществом в интересах

владельца или указанного им лица.

Передача имущества в доверительное управление не влечет

перехода права собственности на него к доверительному управляющему.

Обычно целью передачи объекта недвижимости в доверительное управление является

получение дохода в форме арендной платы за счёт сдачи объекта управляющим в

аренду третьим лицам. Собственник может заключить с управляющим дополнительные

соглашения:

- о ремонте

- установки оборудования

- о техническом

обслуживании объекта и т.п.

Выгоды от передачи объекта в управление:

Объектом управляет команда профессионалов.

Повышается эффективность использования объекта в интересах собственника.

Уменьшаются издержки на содержание объекта.

Техническое обслуживание постоянно контролируется и совершенствуется.

включает следующие шаги:

- Разработка концепции по максимально выгодному использованию

недвижимости.

- Поиск арендаторов и работа с ними:

- Представление интересов владельца объекта недвижимости,

сохранение конфиденциальности.

- Проведение мероприятий для поиска арендаторов.

- Организация демонстрации объекта.

- Проведение переговоров с арендаторами.

- Подготовка пакета документов, необходимых для совершения

сделки; подписание договоров в отношении объектов от имени и в интересах

собственника.

- Юридическое сопровождение.

- Государственная регистрация.

3. Управление недвижимостью

- Контроль над выполнением договорных обязательств.

- Сбор арендных и эксплуатационных платежей.

- Финансовая отчетность.

- Оптимизация расходных платежей.

По требованию владельца объекта предоставляются документы, а также

сведения, относящиеся к исполнению агентского договора.

. Услуги по эксплуатации:

- Обеспечение охраны и контроля состояния объекта.

- Хозяйственные услуги.

- Техническое обслуживание коммуникационных и технических

систем.

- Формирование связей и взаимоотношений с городскими

коммунальными службами города.

- Согласование проведения ремонтных и отделочных работ

Далее рассчитаем экономический эффект от мероприятия:

3.2 Оценка

экономического эффекта от предложенного мероприятия

Рассмотрим возможные доходы от бизнеса по управлению недвижимостью.

Партнеры ООО «АН «Тамерлан» готовы передать в управление компании на срок три

года следующие объекты: (Таблица 3.1)

Таблица 3.1- Объекты, планируемые к

передаче в управление

|

Адрес

|

Тип помещения

|

Площадь

|

|

Набережная 3а

|

Теплый склад

|

1290

|

|

Орджоникидзе 14

|

Офисный центр

|

1314

|

|

Стахановская 44а

|

магазин

|

900

|

|

Лодыгина 9

|

Торгово-офисный центр

|

5024

|

|

Ленина 9

|

Офисный центр

|

6210

|

Если компания будет оказывать услуги профессионального управления

недвижимостью, ее доходы составят договорной (от 6 до 10) процент от арендной

платы (Действительного валового дохода).

Действительный валовой доход (ДВД) определяется по формуле: (3.1)

ДВД = ПВД *%З (3.1)

Где: ПВД - потенциальный валовой доход

%З - процент загрузки помещений

ПВД рассчитывается по формуле: (3.2)

ПВД = АС*П*12 (3.2)

Где: АС - арендная ставка

П - площадь

Тогда показатели потенциального валового дохода за год будут следующими:

(Таблица 3.2)

Таблица 3.2- Расчет потенциального

валового дохода

|

Адрес

|

Площадь

|

Арендная ставка, т.р./мес.

|

Потенциальный валовой доход

т.р./год

|

|

Набережная 3а

|

1290

|

0,25

|

3870

|

|

Орджоникидзе 14

|

1314

|

0,55

|

8672,4

|

|

Стахановская 44а

|

900

|

0,7

|

7560

|

|

Лодыгина 9

|

5024

|

0,5

|

30144

|

|

Ленина 9

|

6210

|

0,8

|

59616

|

|

ИТОГО

|

0

|

|

109862,4

|

Таким образом, общая величина потенциального валового дохода составит

109,8 млн.руб./год.

Далее определим действительный валовой доход от сдачи имущества в аренду

(Таблица 3.3)

Таблица 3.3 - Расчет действительного

валового дохода

|

Адрес

|

Потенциальный валовой доход

т.р./год

|

% загрузки

|

Действительный валовой

доход т.р./год

|

|

Набережная 3а

|

3870

|

85,00%

|

3289,50

|

|

Орджоникидзе 14

|

8672,4

|

78,00%

|

6764,47

|

|

Стахановская 44а

|

7560

|

74,00%

|

5594,40

|

|

Лодыгина 9

|

30144

|

65,00%

|

19593,60

|

|

Ленина 9

|

59616

|

94,00%

|

56039,04

|

|

ИТОГО

|

109862,4

|

83,09%

|

91281,01

|

Таким образом, средняя загрузка площадей составляет 83,09%

Далее рассчитаем доходы компании от организации управления: (Таблица 3.4)

Таблица 3.4 - Расчет доходов управляющей компании

|

Адрес

|

Действительный валовой

доход т.р./год

|

% вознаграждения

|

Сумма вознаграждения, т.р.

|

|

Набережная 3а

|

3289,50

|

10,00%

|

328,95

|

|

Орджоникидзе 14

|

6764,47

|

10,00%

|

676,45

|

|

Стахановская 44а

|

5594,40

|

8,00%

|

447,55

|

|

Лодыгина 9

|

19593,60

|

6,00%

|

1175,62

|

|

Ленина 9

|

56039,04

|

6,00%

|

3362,34

|

|

ИТОГО

|

91281,01

|

|

5990,91

|

Таким образом, дополнительные доходы от организации управления составят

5990,91 т.р./год. Далее рассмотрим расходы подразделения по управлению

коммерческой недвижимостью: Основные хозяйственные и коммунальные расходы для

каждого объекта будут учитываться отдельно и включаться в арендную плату. За

счет вознаграждения управляющей компании будут финансироваться следующие

расходы:

1) Расходы на оплату труда

Расчет расходов на оплату труда приведен в таблице 3.5

Таблица 3.5- Расчет фонда оплаты

труда

|

Должность

|

численность

|

Заработная плата

|

ФОТ в год, т.р.

|

ФОТ в месяц, т.р.

|

|

Директор направления

|

1

|

10 т.р.+0,3% от собранной

арендной платы

|

393,84

|

32,82

|

|

Проектный менеджер

|

2

|

5 т.р.+1% от собранной

арендной платы

|

972,81

|

40,53

|

|

Финансист

|

1

|

15 т.р.+0,1% от собранной

арендной платы

|

271,28

|

22,61

|

|

Бухгалтер

|

1

|

18 т.р.

|

216,00

|

18,00

|

|

Главный инженер по

эксплуатации

|

1

|

5 т.р.+0,4% от собранной

арендной платы

|

333,84

|

27,82

|

|

Юрист

|

1

|

20 т.р.+0,1% от собранной

арендной платы

|

331,28

|

27,61

|

1

|

5 т.р.+0,4% от собранной

арендной платы

|

333,84

|

27,82

|

|

Секретарь

|

1

|

8 т.р.

|

96,00

|

8,00

|

|

ИТОГО

|

|

|

2948,90

|

245,74

|

Таким образом, общая величина заработной платы составит 2949 т.р./год или

245,74 т.р./месяц. Поэтому отчисления на социальные нужды будут производится по

ставке 34,2% по формуле: (3.3)

ОПФ = сПФ*ФОТ (3.3)

Где ФОТ - фонд оплаты труда сПФ - ставка отчислений в фонд оплаты труда.

ОПФ = 2949*0,342=1008,52 т.р. Рассмотрим амортизационные отчисления. Для оценки

их объема рассмотрим имущество, которое передается управляющей компании:

(Таблица 3.6)

Таблица 3.6- Капитальные вложения

|

Позиция

|

кол-во

|

цена, т.р.

|

Сумма, т.р.

|

|

Ноутбуки

|

5

|

25

|

125

|

|

Компьютеры

|

4

|

15

|

60

|

|

МФУ

|

1

|

6

|

6

|

|

Стол

|

9

|

4

|

36

|

|

Кресло

|

9

|

3,4

|

30,6

|

|

Стул клиентский

|

4

|

0,5

|

2

|

|

Шкаф - купе

|

1

|

30

|

30

|

|

Гардероб

|

1

|

25

|

25

|

|

Тумба под МФУ

|

1

|

3

|

3

|

|

Телефоны

|

9

|

0,8

|

7,2

|

|

Вывеска

|

1

|

10

|

10

|

|

Интернет-сайт

|

1

|

35

|

35

|

|

ИТОГО

|

|

|

370

|

Таким образом, общая величина вложений составит 370 т.р. Финансирование

проекта будет осуществляться за счет собственных средств компании.

Далее определим величину амортизации на основе данных о сроке полезного

использования: (Таблица 3.7)

Таблица 3.7 - Расчет амортизации

|

Позиция

|

Сумма, т.р.

|

срок полезного использования,

лет.

|

сумма амортизации, т.р.

|

|

Ноутбуки

|

125

|

3

|

41,67

|

|

Компьютеры

|

60

|

3

|

20,00

|

|

МФУ

|

6

|

3

|

2,00

|

|

Стол

|

36

|

5

|

7,20

|

|

Кресло

|

30,6

|

5

|

6,12

|

|

Стул клиентский

|

2

|

5

|

0,40

|

|

Шкаф - купе

|

30

|

5

|

6,00

|

|

Гардероб

|

25

|

5

|

5,00

|

|

Тумба под МФУ

|

3

|

5

|

0,60

|

|

Телефоны

|

7,2

|

3

|

2,40

|

|

Вывеска

|

10

|

5

|

2,00

|

|

Интернет-сайт

|

35

|

10

|

3,5

|

|

ИТОГО

|

370

|

|

97

|

Таким образом, общая величина амортизационных отчислений составит 97

т.р./год.

Помимо этого, следует предусмотреть расходы на аренду. Для размещения

офиса необходимо арендовать площадь в центре города. При уровне арендных ставок

0,8 т.р./кв.м./мес., сумма аренды составит : (3.4)

АП = П*АС*12 (3.4)

Где: П - площадь офиса

АС - арендная ставка

АП = 0,8*50*12 = 480 т.р.

Затраты на рекламу и маркетинг показаны в таблице 3.8:

Таблица 3.8- Затраты на рекламу и маркетинг, тыс.руб.

|

расходы на PR-мероприятия в

т.ч.

|

МЕСЯЦ

|

ГОД

|

|

реклама в журналах

|

15

|

180

|

|

участие в выставках,

ярмарках

|

10

|

120

|

|

проведение презентаций и

семинаров

|

10

|

120

|

|

ИТОГО

|

35

|

420

|

Таким образом, плановые расходы на рекламу и маркетинг составят 420 т.р.

Транспортные расходы планируем из расчета 50 км. на 1 сотрудника.

Перевозка сотрудников будет осуществляться сторонней организаций (корпоративным

такси) по цене 20 руб./км.

Тогда величина транспортных расходов за год определяется по формуле: (3.5)

ТР=12* ЧС*Н*ЦТ(3.5)

Где ЧС - число сотрудников

Н - норма ездки

ЦТ - цена за км.

ТР=12* 9*50*20 =108 т.р.

Прочие расходы (канцелярские и т.п.) составят не более 10 т.р. в мес. или

120 т.р. / год.

Таким образом, смета доходов и расходов компании по управлению

недвижимостью будет следующей: (Таблица 3.9)

Таблица 3.9 - Смета доходов и

расходов подразделения по управлению недвижимостью

|

Показатель

|

Значение, тыс.руб.

|

|

Вознаграждение

|

5990,91

|

|

Расходы в .т.ч.

|

5182,43

|

|

Заработная плата

|

2948,90

|

|

Отчисления в ПФ

|

1008,52

|

|

Аренда помещения

|

480,00

|

|

Реклама и PR

|

420,00

|

|

Амортизация

|

97,00

|

|

Транспорт

|

108,00

|

|

Прочие расходы

|

120,00

|

|

Прибыль

|

808,48

|

|

Налог (15%)

|

121,27

|

|

Чистая прибыль

|

687,21

|

Таким образом, величина ежегодной чистой прибыли от проекта составит

687,21 т.р.

Денежный поток от проекта составит: (3.6)

ДП = ЧПр+А(3.6)

Где ЧПр - чистая прибыль

А - амортизация

ДП = 687,21+97 = 784,21 т.р.

Определим инвестиционные характеристики проекта:

Инвестиционную оценку проекта будем осуществлять основываясь на денежных

потоках проекта, используя способы оценки основанные на анализе

дисконтированных денежных потоков.

В качестве исходных данных для оценки используем следующие показатели:

Горизонт планирования - 3 года

Расчет ставки дисконтирования

выполним кумулятивным методом

Ke = Безрисковая

доходность + премии за риски.

Расчет премии за риски приведен в таблице

3.10

Таблица 3.10 - Расчет

премии за риски

|

виды риска

|

вероятный интервал значений

|

оценка для СПК «Россия»

|

принятое значение

|

|

руководящий состав,

прозрачность

|

0-5%

|

Средний уровень

прозрачности (собственники понятны, отчетность не подтверждена аудиторами)

|

3%

|

|

размер компании

|

0-5%

|

Малый размер, высокий риск.

|

5%

|

|

финансовая структура

|

0-5%

|

преобладание собственного

капитала, риски утраты платежеспособности невысокие

|

2%

|

|

товарная и территориальная

диверсификация

|

0-5%

|

территориальная

диверсификация отсутствует , товарная - умеренная.

|

4%

|

|

доходы, рентабельность и

прогнозируемость

|

0-5%

|

Средняя прогнозируемость

доходов,

|

3%

|

|

Итого принятая премия за

риск

|

|

|

17%

|

Как видно из таблицы 3.8, премия за риск

составит 17%

Безрисковую ставку примем равной ставке

рефинансирования ЦБ РФ на 01.09.10 = 7,75%

Тогда, Ke = 7,75+17= 24,75%

Начнем анализ с определения срока

окупаемости проекта. (Таблица 3.11)

Таблица 3.11 - Определение простого

периода окупаемости

|

номер периода

|

0

|

1

|

2

|

3

|

Итого

|

|

Денежный поток, т.р.

|

-370

|

784,21

|

784,21

|

784,21

|

1522,38

|

|

Денежный поток нарастающим

итогом, т.р.

|

-370

|

414,21

|

1198,42

|

1982,63

|

|

Таким образом, простой период окупаемости по данному проекту составил

370/784= 0,47 года = 6 мес.

Это означает, что с точки зрения бухгалтерского учета проект окупится за

данный период, а все остальное время будет приносить чистый поток прибыли без

дополнительных инвестиционных затрат. Однако такой подход не учитывает стоимость

денег во времени, т.е. возможность получения процента по вложенным средствам и

необходимость платить за использование заемных средств. Решить данную проблему

позволяет дисконтированный период окупаемости. Расчет показан в таблице 3.12

Таблица 3.12 - Определение дисконтированного периода окупаемости

|

номер периода

|

0

|

1

|

2

|

3

|

Итого

|

|

Дисконтированный денежный

поток, т.р.

|

-370

|

628,62

|

503,9

|

403,93

|

1166

|

|

дисконтированный денежный

поток нарастающим итогом т.р.

|

-370,00

|

258,63

|

762,53

|

1166,47

|

|

Примечание. Рассчитано автором на основе данных ООО «АН «Тамерлан»

Таким образом, дисконтированный период окупаемости равен в данном случае

370/629=0,73 года. = 7 мес.

Интегральную

оценку эффективности проекта дает показатель чистой приведенной стоимости.

В данном случае величина чистой приведенной стоимости, рассчитанной с

использованием ставки дисконтирования 24,75% равна 1166 тыс. руб.

Проект также характеризует индекс прибыльности. Он рассчитывается по

формуле: (3.7)

,(3.7)

,(3.7)

где: Bt - выгоды в период t;t - затраты в период t;

i

-ставка дисконтирования;

n -

количество периодов осуществления проекта.

Если PI больше единицы, то доходность

проекта выше, чем требуемая инвесторами, и проект считается привлекательным. В

нашем случае индекс прибыльности равен 1536/370 =4,15 что выше, следовательно,

имеет смысл инвестировать.

Внутренняя норма отдачи (internal rate of return) - это норма

дисконтирования, при которой текущая стоимость будущих потоков доходов, обеспечиваемых

сделанными вложениями, окажется в точности равной стоимости начальных

инвестиций. (3.8)

(3.8)

(3.8)

где IRR - внутренняя

норма отдачи,

Pn - денежный поток периода,

K0 - сумма начальных инвестиций.

В проект можно инвестировать, если внутренняя норма отдачи больше

альтернативной стоимости капитала.> i.

В нашем случае процент внутренней нормы рентабельности мы будем

сравнивать с R (ставкой дисконтирования) равной

24,75%. Расчетный показатель оценки эффективности инвестиций равен 203%, что

значительно выше ставки дисконтирования по проекту.=203% > 24,72%.

Таким образом, расчеты показывают, что проект обладает высокими

инвестиционными характеристиками. Важно, что все инвестиционные характеристики

имеют положительные значения, а следовательно, проект можно рекомендовать к

реализации.

Рассмотрим, как изменятся финансовые показатели предприятия:. Для

обеспечения сопоставимости, фактические расходы увеличены на сумму 407 т.р. -

прирост сумм взносов на социальные нужды, обусловленный увеличение ставки

взносов с 14,2% до 34,2%(Таблица 3.13)

Таблица 3.13 - Экономический эффект,

тыс.руб.

|

Наименование показателя

|

Факт

|

проект