Потребительский кредит и его роль в развитии национальной экономики

Курсовая

работа

По

дисциплине «Денежно-кредитная система»

Тема:

Потребительский кредит и его роль в развитии национальной экономики

Введение

потребительский кредит физический

лицо

Современное общество предлагает много

возможностей для улучшения благосостояния граждан. Одна из них -

потребительский кредит. С потребительским кредитом сталкивались все, кто-то в

большей, а кто-то в меньшей степени. Потребительский кредит стал играть слишком

важную роль в нашей сегодняшней жизни, он даёт нам:

возможность получить те вещи, которых без

использования кредита пришлось бы очень долго ждать или которые были бы просто

не доступны;

гибкость - делать покупки в удобное время на

распродажах при снижении цен и совершать выгодные сделки, даже если в этот

момент нет нужной суммой наличных;

безопасность - во время покупки или путешествия,

кредитные карточки и расходные счета являются более удобным и надёжным

средством оплаты по сравнению с наличными деньгами;

помощь - кредит позволяет оплачивать

непредвиденные срочные расходы (ремонт автомобиля после аварии).

Но все эти плюсы возможны только при наличии

постоянной работы, без неё нельзя получить потребительский кредит. Ещё

потребуется своя «кредитная история», описывающая то, как возвращаются долги и

оплачиваются счета, т.е. честность и привычку своевременно возвращать долги.

Потребительские кредиты, конечно, удобны. Они

есть во всех странах мира и неизменно популярны. Изучение российского рынка

потребительского кредитования является интересным вопросом, так как современное

общество не мыслит без него цивилизованной экономики, но у нас в стране,

несмотря на очевидный рост доходов населения, финансовая грамотность и

осведомленность россиян об основных финансовых игроках и предлагаемых ими

услугах крайне низка.

Среднестатистический россиянин скорее готов

тратить деньги, чем их копить, потому что главным образом все доходы идут на

текущее потребление. Поэтому отдельные виды финансовых услуг и продуктов

развиваются непропорционально: высокие показатели роста потребительского

кредитования (им пользуются 20% населения), низкие показатели ипотеки (1%) и

банковских депозитов (5%). Твердо знают, что такое ипотека 43% жителей России,

еще 32 % что-то о ней слышали и почти пятая часть населения совершенно не

знает, что это такое. Но жизнь не стоит на месте, общество развивается,

рыночные отношения диктуют новые правила. И теперь сложилась такая ситуация,

когда каждый здравомыслящий человек должен разобраться, наконец, с такой

экономической категорией как потребительское кредитование и начать пользоваться

благами, которые оно предоставляет, потому что это удобно.

В России потребительское кредитование довольно

длительный период оставалось услугой для избранных - чрезвычайно узкого круга

бизнесменов и высокооплачиваемых специалистов. С 2003 г. ситуация начала

меняться, и до недавнего времени рынок потребительского кредитования переживал

настоящий бум, у него есть хорошие возможности после выхода из кризиса вновь

расширять свои масштабы. Поэтому изучение российского рынка потребительского

кредитования является несомненно важной и актуальной проблемой. Это не только

хороший бизнес, не только удобный рычаг управления экономикой, потребительский

кредит напрямую затрагивает среднестатистического человека - это способ жизни.

Целью работы является оценка рынка

потребительского кредитования в России и влияние на него финансового кризиса.

Задачи данной работы:

рассмотреть понятие «кредит», его функции и

принципы;

рассмотреть возникновение и развитие

потребительского кредита;

определить сущность и роль потребительского

кредита, его формы и виды;

выявить плюсы и минусы потребительского

кредитования;

провести анализ российского рынка

потребительских кредитов, рассмотреть потребительский кредит в условиях

кризиса;

обозначить проблемы и перспективы

потребительского кредитования в РФ.

При написании курсовой использовались различные

словари и учебные пособия, такие как «Финансы, денежное обращение и кредит» под

ред. А. Ю. Казака, «Финансово-кредитный словарь» Гарбузова А.К.,

«Финансово-кредитный энциклопедический словарь» под ред. Грязновой А.Г.,

различные учебный пособия под ред. О.И. Лаврушина и Е. Ф. Жукова, а также

статьи специализированных порталов «Кредит.ру» и «Про-кредит.ру». Аналитические

и цифровые данные приведены по материалам ЦБ РФ, информационных агентств «РБК»

и «Финансовый юрист», а также новостным порталам, таким как «Эксперт-урал».

1. Кредит как экономическая

категория

.1 Сущность, функции и формы кредита

Кредит - одно из самых распространенных

экономических явлений в любом цивилизованном обществе. Именно этим объясняется

неослабевающий интерес исследователей к данной категории, а также отсутствие

единой трактовки сущности кредита и компонентов, его составляющих.

Анализ литературы позволяет выделить несколько

основных мнений. Часть исследователей считают, что кредит как экономическая

категория выражает экономические отношения между кредитором и заемщиком,

возникающие в процессе передачи денег или материальных ценностей одними

участниками договора займа другим на условиях возврата, и представляет собой

последовательное перемещение стоимости [6].

Другая группа исследователей, не давая

определения понятию «кредит», предпочитает рассматривать составляющие этой

категории: кредитные линии, операции, капитал. Так О. Ю. Свиридов детально рассматривает

такие понятия как ссудный капитал и кредитная система [20]. Не умаляя

значимости анализа компонентов кредита и кредитного процесса, тем не менее, не

корректно полностью принимать такой подход. Вне раскрытия сути главной,

объединяющей категории нельзя изучать ее технические компоненты в их

взаимосвязи и взаимообусловленности.

Ряд ученых трактуют кредит как предоставление

товаров и услуг или средств в обмен на обещание оплаты в будущем. Данный подход

не отражает полноты сущности кредита, затрагивая лишь одну его особенность, в

связи с чем, возможно смешение понятия кредита с другими экономическими

категориями, например, рассрочкой или наймом.

Наиболее точно, на мой взгляд, сущность кредита

передает представление о нем как о форме движения ссудного капитала. У этой

точки зрения также есть сторонники в отечественной литературе. Подобное

толкование кредита можно встретить, например, у О. И. Лаврушина [17].

Если придерживаться данной позиции, кредит

обеспечивает трансформацию денежного капитала в ссудный и выражает отношения

между кредиторами и заемщиками. При его помощи свободные денежные капиталы и

доходы физических, юридических лиц, государства в рамках экономической системы

аккумулируются, превращаясь в ссудный капитал, передаваемый за плату во временное

пользование. Кредит можно представить и в виде движения авансированной

стоимости на условиях платности.

Свое концентрированное выражение сущность

кредита проявляет в выполняемых им функциях:

аккумуляции временно свободных денежных средств;

перераспределительной;

замещения наличных денег и сокращение издержек

обращения.

В рамках первой функции осуществляется

аккумуляция временно свободных денежных средств, что является основой для

расширенного воспроизводства в экономике. Некоторые исследователи (например,

А.М. Ковалева, В.Е. Леонтьев) трактуют данную функцию как ускорение

концентрации капитала. Приток денежных средств финансовому субъекту не означает

необходимости немедленного их использования. Кроме возмещения затрат прибыль по

прошествии определенного времени распределяется на нужды потребления и

накопления. Кроме того, в составе затрат учитываются амортизационные отчисления

на основные фонды, участвовавшие и в данном производственном цикле.

В результате формируются особые денежные

средства, накапливаемые сегодня для потребления их в будущем. На некоторое

время эти средства высвобождаются из процесса кругооборота данного финансового

субъекта и могут быть использованы в качестве заемных средств в кругообороте

другого финансового субъекта, вернувшись к кредитору обратно с определенным

приростом. Таким образом, необходимость и возможность использования кредита

обусловлена наличием неравномерности в движении товарного и денежного потоков в

рамках общего экономического кругооборота в обществе.

Важность перераспределительной функции кредита

для полноценного функционирования экономики заключается в том, что посредством

ее реализации осуществляется перелив капитала в территориально-отраслевом

разрезе экономической системы. Причем в отличие от финансов, когда средства

перемещаются на административной основе, перелив капитал посредством кредита

осуществляется на рыночных принципах. Государство в лице Центрального банка

выступает в этом случае лишь как посредник, разрабатывающий общие правила

осуществления данных операций, не вмешиваясь в их суть.

Необходимость перелива денежных средств между

различными отраслями экономики обусловлена различной нормой рентабельности

капитала. Перераспределительная функция кредита также способствует обеспечению

перелива денежных средств между отдельными регионами. Различный уровень

промышленного производства, структура производства, концентрация

производственного и банковского капитала обеспечивают различный спрос на

кредит.

Конечными результатами действия данной функции

кредита являются:

свободные денежные средства преобразуются в

реально функционирующий капитал;

поддерживается уровень реального производства,

вне зависимости от разной скорости обращения капитала в сферах производства и

обращения;

стимулируется научно-технический прогресс во

всех сферах деятельности общества.

Данную функцию выделяет практически все

исследователи, хотя некоторые из них (например, Свиридов О. Ю.) обозначают ее

распределительной, что, на мой взгляд, не совсем корректно, так как отношения

кредита появляются только на стадии перераспределения или, как она еще

называется, стадии вторичного распределения.

Функция замещения наличных денег и сокращения

издержек обращения выполняется как эмиссионным банком страны, так и

коммерческими банками. Денежная банкнотная эмиссия осуществляется Центральным

банком путем выпуска кредитных денег - банкнот. Кредитная эмиссия является

прерогативой коммерческих банков, выпускающих в обращение банковские векселя,

обращающиеся депозиты, чеки. Данные платежные средства являются альтернативой

денежным средствам, способствуют сокращению издержек обращения (связанных с

печатанием, перевозкой, пересылкой, охраной и хранением денег), а также

ускорению оборачиваемости средств в экономическом цикле.

Данную функцию кредита выделяют многие экономисты,

однако, при общности трактовок, называют ее по-разному: эмиссионная (Свиридов

О.Ю.); функция замещения наличных денег в обращении (Романовский М.В.); функция

экономии издержек обращения (Самсонов Н.Ф.). Некоторые исследователи

подразделяют ее на две отдельные функции (Поляк Г.Б.).

Кроме рассмотренных функций кредита, некоторые

исследователи (Свиридов О.Ю., Самсонов Н.Ф.) выделяют контрольную функцию

(функцию контроля за движением ссуженной стоимости, за эффективностью

деятельности экономических субъектов). Данная функция появляется в связи с тем,

что кредит является одним из регуляторов экономики. Однако, на мой взгляд,

контроль - это механизм, сопровождающий банковское кредитование, применительно

к кредиту он не является опорным моментом и не может рассматриваться как

исключительная функция или задача кредита.

Также в некоторых источниках можно встретить

стимулирующую функцию (Поляк Г.Б., Ковалева А.М.) заключающаяся в побуждении

заемщика рационально использовать полученные во временное пользование ресурсы,

не только расширять масштабы производства, но и вводить инновационные

технологии, стимулируя интенсивное развитие. Я рассматриваю данную функцию как

второстепенную, но при этом не менее значимую, и считаю необходимым упоминать

ее наряду с основными.

Различают два понятия кредитной системы:

функциональное, то есть совокупность кредитных

отношений, форм и методов кредитования;

институциональное, то есть совокупность

кредитно-финансовых учреждений, которые аккумулируют свободные денежные

средства и предоставляют их в ссуду.

Кредитные отношения по своей сути представляют

собой довольно сложный процесс, охватывающий большой пласт экономических

взаимосвязей в обществе. Раскрытие внутренней сущности кредита будет наиболее

полным при рассмотрении основных принципов кредитования, к числу которых

относятся: возвратность, срочность, платность, обеспеченность и целевой

характер использования кредита.

Возвратность кредитования - это основная

сущностная характеристика кредита. Кредит представляет собой возвратное движение

ссуженной стоимости. Именно возвратность отличает кредит от других

экономических категорий.

Срочность кредитования представляет собой

необходимую форму достижения возвратности кредита. Принцип срочности означает,

что кредит должен быть, не просто возвращён, а возвращён в строго определённый

срок, то есть в нём находит конкретное выражение фактор времени.

Большинство экономистов выделяют оба

вышеназванных принципа кредитования. Однако в некоторых источниках (такой

подход можно встретить в учебных пособиях И.О. Лаврушина), высказывается

позиция, что срочность - это лишь техническая характеристика кредитного

процесса, не влияющая на суть кредитных отношений. На мой взгляд, срочность

необходимо выделять в отдельный принцип, так как кредиту она присуща всегда,

что отличает его от других экономических категорий, например, таких как

финансы.

Принцип платности означает необходимость

внесения заемщиком в банк определённой платы за временное пользование для своих

нужд денежными кредитными ресурсами. При этом ценой кредита выступает

банковский процент.

Принцип обеспеченности означает, что кредитор

может потребовать гарантий исполнения заемщиком взятых на себя обязательств.

При исследовании принципа обеспеченности следует различать первичное и

вторичное обеспечение банковской ссуды. В качестве первичного обеспечения ссуды

выступает денежные поток заемщика, который завершается приростом стоимости, что

и представляет собой основу для возврата кредита.

Параллельно с этим в банковской системе активно

используется вторичное обеспечение, которое представляет собой имущество

клиента, реализация которого даст возможность возвратить в банк суму срочного

долга по кредиту, а также ссудный процент. Формы вторичного обеспечения

постоянно совершенствуются, на данный момент можно выделить следующие основные

формы вторичного обеспечения: залог, заклад, поручительство, гарантия,

страхование случая невозврата кредита.

Целевой характер использования кредита

предусматривает, что кредит должен быть использован только на те цели, на которые

он испрашивался заемщиком. При осуществлении кредитования кредитор анализирует

цели, на которые заемщик испрашивает средства, а также денежный поток,

возникающий после реализации кредитуемого проекта [9].

Вышеназванные принципы признаются большинством

специалистов, кроме того, в некоторых пособиях помимо них выделяют следующие

принципы:

диффиренцированности (В частности этот принцип

выделяют Свиридов О.Ю [20], Г.Б. Поляк).

аккумуляции и перераспределения ресурсов (И.О.

Лаврушин [17]).

Эти принципы не являются определяющими и присущи

не только кредиту, но их вполне можно рассматривать в совокупности как

несколько из многих черт кредита.

В процессе исторического развития кредит

приобрел многообразные формы. Если рассматривать с точки зрения категорий участников

кредитных отношений, то можно выделить следующие формы кредита: коммерческий,

государственный, международный, банковский, потребительский.

Коммерческий кредит - это самая древняя из

рассматриваемых форм кредита, не связанная с наличие в экономике специальных

кредитных институтов. Как заемщиками, так и кредиторами при такой форме

кредитования выступают действующие предприниматели, бизнесмены. Сам кредит

предоставляется в товарной, а не в денежной форме, в виде отсрочки платежа за

поставленные товарно-материальные ценности или оказанные услуги. Доходы

кредитора, как правило, не носят явного характера, зачастую эффект заключается

в расширении рынка сбыта. Основными разновидностями коммерческого кредита

являются вексельные кредит, лизинг, факторинг, форфейтинг.

Лизинг - договор аренды, в котором лизингодатель

(арендодатель) предоставляет лизингополучателю (арендатору) принадлежащее ему

оборудование, машины, оргтехнику, транспортные и другие средства во временное

пользование за определенную плату (арендную плату). Объектом лизинга может быть

как новое оборудование, так и бывшее в употреблении, а также другие предметы,

собственником которых является арендатор.

Факторинг (от англ. faktor - агент, посредник)

является разновидностью комиссионной операции, сочетающейся с кредитованием

оборотного капитала поставщика и связанной с переуступкой неоплаченных долговых

требований (счетов-фактур и векселей), которые возникают между контрагентами в

процессе реализации товаров и услуг факторинговой фирме или факторинговому

отделу банка [23].

Форфейтинг - сделка, аналогичная факторингу, это

форма кредитования экспортеров во внешнеторговых операциях путем продажи ими

обязательств импортеров (покупателей) фирме-форфейтору.

Государственный кредит представляет собой

совокупность кредитных отношений, в которых заемщиком или кредитором выступает

государство. Государственный кредит в своей пассивной форме выступает в виде

займов (облигации или казначейские векселя) и представляет собой цивилизованную

форму покрытия бюджетного дефицита. Заемщиком в данном случае выступает

государство, а заемщиками юридические и физически лица, как граждане данного

государства, так и иностранные подданные.

В активной форме государственные кредит

существует в виде кредитования государством конкретных предприятий,

организаций. Цена данного кредита, как правило, значительно ниже сложившейся на

рынке.

Банковский кредит предоставляется банками и

другими кредитно-финансовыми учреждениями, имеющими право на занятие кредитной

деятельностью, юридическому лицу, занимающемуся бизнесом и испытывающему

временное затруднение и потребность в финансовых ресурсах. Цель заимствования

может быть любой - как на поддержание или возобновление производства, так и на

цели обмена или потребления.

При потребительском кредите заемщиком выступает

физическое лицо, а кредитором коммерческий банк или другое финансово-банковское

учреждение с правом кредитной деятельности. Цель заимствования средств -

потребление. По своему экономическому содержанию потребительский кредит

является частью банковского, расширяя его действие и на физических лиц [7].

1.2 Потребительский кредит, его

основные формы и виды

Понятие потребительского, или личного кредита

существовало еще в VI в. до нашей эры.

До царя Соломона иудеи использовали личный

кредит, т.е. за долги отправлялись в долговое рабство. Царь Соломон запретил

такое рабство и обратил личную ответственность в имущественную. Он издал закон,

по которому должник теперь отвечал перед кредитором своим имуществом, а не

личной свободой. На земле должника ставили столб, на котором было написано, что

его имущество принадлежит кредитору в обеспечение определенной суммы, и таким

образом уведомляли всех вокруг, что данное имущество заложено. Столбы с такими

надписями стали называть ипотекой от греческого "hypotheke", что

означает "залог, заклад".

Первые кредиты в истории человечества

вызывались, как правило, нуждой, а не возможностью получить дополнительную

прибыль. Как только люди начали выращивать что-то на земле, они сразу

столкнулись с периодическими неурожаями, которые могли оставить без еды на весь

год. Здесь и появляются первые кредиты: если отдельному крестьянину не хватало

собранного урожая, он шел к более богатому соседу и просил одолжить

определенную сумму денег до следующего урожая. Кроме того, первые формы

кредитов и процентов имели, конечно же, натуральный характер (разновидность

бартера).

Если человек не мог отдать долг, он мог лишиться

своего имущества. Если у него было нечего взять, он отправлялся отрабатывать

долг на поле или на двор к своему кредитору, собственно, уходил в долговое

рабство. Конечно, подобное явление не вызывало одобрения в обществе. Одним из

первых борцов против него стала церковь.

Основным источником аргументов священников в

осуждении процента была Библия. В Евангелии от Луки написано: "...взаймы

давайте, не ожидая ничего..." (VI, 35). Это означает, что кредитор не

должен просить ни процентов, ни возврата самой ссуды. К этому добавлялось

учение о проценте древнегреческого мыслителя Аристотеля (чью философию

средневековая церковь пыталась совместить с христианством). Согласно

Аристотелю, процент является противоестественной формой дохода, так как

"деньги не могут рождать деньги".

И кроме того, церковь пыталась найти некие

рациональные доказательства неестественности процента. Одним из аргументов был,

например, следующий: поскольку отданные в долг деньги возвращаются кредитору

обратно в целости, процент является платой за время, а время нельзя продавать,

так как оно принадлежит Богу. Пользуясь своей властью, церковь пытается

покончить с процентом "сверху". В 1179 г. папа Александр III

запрещает процент под страхом лишения причастия. В 1274 г. папа Григорий X

применяет более строгое наказание - изгнание из государства. В 1311 г. папа

Климент V вводит в качестве наказания отлучение от церкви.

К концу средних веков государство, наконец,

перестает бороться против любой формы кредитов и пытается не допустить

ростовщичества регулированием высоты процента. В 1545 г. в Англии максимальной

была объявлена ставка 10% в год. В 1624 г. она снижена до 8%, а в 1652 г. - до

6%. Другие страны действовали похожим образом. Например, в 1640 г. в

Нидерландах была установлена максимальная ставка процента в размере не выше 5%,

во Франции в 1601 г. был установлен максимальный процент 6%. В России такой

закон ввели в 1754 г., а максимальный процент был тоже равен 6%.

В XVIII в. широкая волна протеста против

запрещения процентов начинает постепенно разрушать общественное мнение, и в XIX

в. практически везде отменяют контроль за размером процента. Однако в

законодательстве многих стран остается понятие ростовщичества

("эксплуатации нужды, слабости разумения, неопытности или душевного

возбуждения кредитующегося") и уголовная ответственность за него.

Но займы "по нужде" не были

единственным видом потребительских займов в античном мире или в средние века.

Часто занимать деньги приходилось богатым людям, которые по каким-то причинам

не могли выйти на тот уровень потребления, который был им необходим. Нуждой это

вряд ли можно было назвать, хотя мотивы аналогичные.

В практике российских банков XIX - начала ХХ вв.

также существовало понятие личного кредита. При этом личный кредит - это кредит

без залога, предоставляемый личности, которая, по мнению банка, обладает

достаточной платежеспособностью и репутацией, которые в совокупности дают

гарантии возврата кредита. В настоящее время термин "личный кредит"

(individual credit) употребляется в широком значении кредита, предоставленного

банком физическому лицу.

На протяжении многих веков банковский

потребительский кредит был слабо развит в капиталистическом обществе, что было

обусловлено целым рядом объективных и субъективных причин. Вплоть до Второй

мировой войны коммерческие банки развитых капиталистических стран почти не

предоставляли населению денежные ссуды на потребительские цели. Первыми

вступили на этот путь коммерческие банки США. Еще в 1920-1930 гг. группа из

нескольких банков, возглавляемая одним из предшественников нью-йоркских

"City-Corp" и "Bank of America", создала у себя отделы

потребительского кредита. Первоначально эта банковская группа предоставляла

займы частным лицам на такие цели, как оплата медицинской помощи,

стоматологических услуг, обучения и т.п., но затем приступила и к выдаче ссуд

на покупку в рассрочку потребительских товаров. После окончания войны сектор

потребительского кредита стал одним из наиболее быстроразвивающихся сегментов

рынка кредитных услуг коммерческих банков. В других западных странах бум в

области банковского кредитования потребительских нужды населения начался в

конце 50-х годов. Таким образом, особое развитие потребительский кредит получил

в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны

1939-1945) в связи с резким усилением несоответствия между ростом производства

и ограниченностью платёжеспособного спроса трудящихся [15]. В 70-е годы темпы

кредитования населения США и Европы выросли в разы. Cущественных накоплений в

послевоенный период у многих не было, заем у знакомых и друзей активно уступал

место заему денег у банков под больший или меньший процент, с рассрочкой оплаты

на несколько лет.

С тех пор система постоянно росла, правила

упрощались, процентные ставки уменьшались, делая кредитные программы все более

разнообразными, а процедуру получения и погашения все более простой и

доступной.

В России кредиты существовали и в советский

период. Оформить покупку в кредит можно было, прейдя в универмаг с

соответствующей справкой с места работы, и заполнив анкету, забрать необходимый

товар. Дальнейшая расплата происходила уже без непосредственного участия

потребителя - бухгалтерия с работы пересчитывала необходимую для уплаты суммы в

рассочку с ежемесячной зарплаты.

Теперь же банковский потребительский кредит

получил широкое распространение практически во всех экономически развитых

странах и во многих странах "третьего мира". Причем в ведущих

капиталистических странах сфера приложения данного кредита существенно

расширилась и роль домашних хозяйств как ссудозаемщиков в последние десятилетия

несоизмеримо возросла. Уже в начале 90-х годов, во Франции и в ФРГ домашние

хозяйства почти сравнялись по сумме получаемых ссуд с деловыми предприятиями, а

в США даже превзошли их по этому показателю, выйдя на первое место [25].

Потребительский кредит - это продажа торговыми

предприятиями потребительских товаров с отсрочкой платежа или предоставление

банками ссуд на покупку потребительских товаров, а также на оплату различного

рода расходов личного характера (плата за обучение, медицинское обслуживание и

т.п.) [22].

Сущность потребительского кредита заключается в

предоставлении денег либо товаров, услуг в долг с рассрочкой платежа по

целевому назначению на условиях возвратности и срочности. И главная его роль в

перераспределении капитала между отраслями народного хозяйства, стимулируя

эффективность труда, ускорения сбыта товаров.

В отличие от других кредитов, объектом

потребительского кредита могут быть и товары, и деньги. Товарами, продаваемыми

в кредит, как и оплачиваемыми за счёт банковских ссуд, являются предметы

потребления длительного пользования.

Кредит на цели (товар). Главной особенностью

товарного кредита является то, что он выдается на покупку определенного товара.

При этом расчеты с магазином банк производит самостоятельно безналичным путем -

клиент денег на руки не получает.

Кредит на нужды (расходы личного характера).

Кредит на неотложные нужды замечателен в первую очередь тем, что клиент

получает на руки наличные средства. Кроме того, как правило, максимальная сумма

такого кредита больше, чем товарного кредита, да и проценты ниже. Однако

оформление его занимает в среднем от двух до пяти дней.

В литературе есть достаточный разброс мнений,

что же относить к потребительскому кредиту.

Некоторые исследователи (Романовский М. В.)

сужают понятие потребительского кредита, ограничивая его предоставлением

населению рассрочки платежа при покупке товаров длительного пользования. В

таком случае кредит предоставляется торговыми фирмами и специализированными

финансовыми компаниями в товарной форме. При этом отмечается глубокая связь

между торговыми фирмами и банками, исходя из этой связи, вводится

расширительная трактовка потребительского кредита. В соответствии с ней под

потребительским кредитом понимают совокупность товарных и денежных ссуд,

предоставляемых фирмами, банками и государством населению для удовлетворения

его личных потребностей.

Еще одно определение данного понятия дано в

Финансово-кредитном энциклопедическом словаре под ред. Грязновой А.Г.:

«Потребительский кредит (англ. consumer credit, purchase loan) - форма кредита,

предоставляемого населению предприятиями торговли и сферы услуг при покупке

предметов потребления, товаров длительного пользования, оплате бытовых услуг на

условиях отсрочки платежа».

Другие специалисты (Самсонов Н.Ф., Ковалева

А.М.) подразделяют потребительский кредит на две формы - в форме коммерческого

кредита (продажа товаров с отсрочкой платежа) и банковского (ссуды на

потребительские цели) - и рассматривают их по отдельности. При этом

максимальный срок такого кредита не превышает трех лет, то есть из общей

линейки кредитных продуктов исключается ипотечное кредитование.

И.О. Лаврушин приводит различные основания для

классификации кредитов. Потребительская форма кредита у данного автора означает

прежде всего цель заимствования - потребление, в соответствие с ней заемщиком

такого кредита может быть и предприятие. Более близким по значению к

потребительскому кредитованию является гражданское кредитование, хотя и оно

отражает лишь часть кредитных сделок с физическими лицами.

Большая часть исследователей причисляет к

потребительскому кредиту выданные физическим лицам в независимости от субъекта

кредитования (Леонтьев В.Е, Свиридов О.Ю.).

Объединяя несколько позиций, можно

сформулировать следующее определение: потребительский кредит (или как

правильнее будет назвать, кредиты физическим лицам) - это кредит,

предоставляемый банками, специальными кредитными организациями и торговыми

фирмами населению для приобретения товаров или услуг преимущественно

длительного пользования. Преимущественно, так как в эту же категорию относятся

и кредиты на неотложные нужды.

Потребительский кредит в широком смысле я

подразделяю на следующие составляющие:

собственно потребительский кредит (кредит на

покупку товаров и услуг длительного пользования, таких как мебель, бытовая

техника, медицинское обслуживание и пр.);

кредит на неотложные нужды (так как такие

кредиты не имеют конкретной цели, в большинстве своем носят краткосрочный

характер, на мой взгляд, следует выделять данную группу как отдельный подвид);

автокредитование;

кредиты на образование;

ипотечное кредитование.

Последние три подвида относятся к долгосрочным

кредитным договорам, кроме того, имеют свою специфику, следовательно, должны

иметь собственный подход к исчислению рисков, требованиям к заемщикам и другим

условиям договора. Но, тем не менее, так как заемщиком во всех случаях является

физическое лицо, в независимости от особенностей каждого отдельно кредитного

продукта, я считаю правильным объединять их как одну и ту же форму кредитования

- потребительский кредит.

Роль потребительского кредита заключается в том,

что он очень сильно стимулирует эффективность труда. То есть, получая

заработную плату, недостаточную для покупки за наличный расчет необходимых

товаров, в частности предметов длительного пользования, люди имеют возможность

покупать эти товары в кредит или брать кредит под их покупку. Впоследствии,

деньги за эти товары должны быть выплачены, поэтому каждый взявший в кредит

старается не потерять свое рабочее место. Только так клиент банка может быть

уверенным в возможности выплатить кредит и зарекомендовать себя перед кредиторами

как платежеспособное и добросовестное лицо для дальнейших связей.

Важно также заметить, что потребительский кредит

уменьшает текучесть кадров, так как вынуждает людей как можно крепче держаться

за своё рабочее место и опять же не потерять свою работу, чтобы оставаться

платежеспособным и иметь возможность выплатить долг перед банком. Уменьшение

текучести кадров благоприятно влияет на экономику страны. Таким образом, можно

отметить, что потребительский кредит является сильным фактором подъема

народного благосостояния.

Но следует учесть, что “потребительский кредит,

временно форсируя рост производства и создавая видимость высокой конъюнктуры, в

итоге может способствовать выходу производства за рамки платёжеспособного

спроса населения, нарастания перепроизводства и обострению экономических

кризисов” [17].

Потребительский кредит существует в двух формах:

прямой потребительский кредит - без

посредничества торговых фирм, например, в виде кредитных карт, платежных карт;

с поручительством торговых фирм - банк заключает

договор с торговой фирмой о кредитовании ее покупателей, а фирма берет на себя

поручительство по долговым обязательствам покупателей-заемщиков перед банком и

заключает договор с покупателями об условиях кредита, погашаемого частями. Эти

договоры передаются банку, который выплачивает фирме 80-90 % суммы кредита, а

остальную часть зачисляет на особый - блокированный счёт. Покупатель погашает

кредит по частям, купленные им в кредит товары служат обеспечением платежа. В

случае непогашения в срок кредита соответствующие суммы взыскиваются банком с

блокированного счёта [28]. То есть, часть общей суммы кредита - 10-12%

-зачисленная банком на блокированный счет, является гарантией погашения кредита

в срок.

Классификация потребительских кредитов может

быть проведена по нескольким признакам, например, по объекту кредитования,

субъектам кредитования, по срокам кредитования, по обеспечению и методу

погашения, по условиям предоставления, по методу взимания процентов [10].

Рассмотрим подробнее классификацию по каждому из

приведенных признаков.

По объектам кредитования потребительские кредиты

можно подразделить на кредиты

На неотложные нужды

Под залог ценных бумаг

На строительство и приобретение жилья

На капитальный ремонт домов, их газификацию,

присоединение к сетям водопровода и канализации

На обучение

На медицинские услуги

На покупку автотранспорта

На установку телефона

По субъектам кредитования существуют

потребительские кредиты, предоставляемые

банком

торговыми организациями

частными лицами (так называемые частные

потребительские ссуды)

учреждениями небанковского типа - ломбарды,

пенсионные фонды и т.д.

потребительские кредиты, предоставляемые

заемщикам непосредственно на предприятиях и в организациях, в которых они

работают.

По срокам кредитования потребительские кредиты

делят на

краткосрочные - от 1 дня до 1 года

среднесрочные - 1-5 лет

долгосрочные - свыше 5 лет.

По обеспечению потребительские кредиты бывают

обеспеченные (залогом, гарантиями и поручительствами) и необеспеченные

(бланковые). Обеспечение не гарантирует погашения кредита, но значительно

снижает риск его невозврата.

По методу погашения различают

Кредит с разовым погашением (noninstallment).

Сюда относятся текущие счета, открываемые покупателем на срок 1-1,5 месяца в

универмагах и других предприятиях розничной торговли; в пределах

предоставленных кредитов они покупают товары и, по истечении установленного

срока, единовременно погашают свою задолженность. Потребительский кредит с

разовым погашением включает также кредиты в виде отсрочки платежа (за услуги

коммунальных предприятий, врачей и медицинских учреждений).

Кредит с рассрочкой платежа (installment),

погашение задолженности по кредиту и процентов осуществляется единовременно.

Кредиты с рассрочкой делятся на равномерно погашаемые (ежемесячно, ежеквартально)

и неравномерно погашаемые (сумма платежа меняется) [28].

По условиям предоставления различают кредиты

разовый и возобновляемый (револьверный).

По методу взимания процентов ссуды

классифицируют следующим образом:

ссуды с удержанием процентов в момент ее

предоставления;

ссуды с уплатой процентов равными взносами на

протяжении всего срока пользования (ежеквартально, один раз в полугодие или по

специально оговоренному графику).

Существует также такое понятие как ссуда с

аннуитетным платежом, т.е. платежом с одновременной уплатой процентов за

пользование ссудой.

Потребительский кредит может быть представлен

следующими видами: покупка в рассрочку, кредитные и расходные карточки,

автоматически возобновляемые ссуды, персональные ссуды.

Потребительский кредит в товарной форме

предоставляется преимущественно при продаже предметов длительного пользования -

автомашин, холодильников, радиоприёмников, телевизоров, мебели - такой вид

кредита называется покупкой в рассрочку. Этот вид кредита имеет свои плюсы, а

именно:

форма оплаты позволяет осуществлять расходы в то

время, когда доходы ещё не поступили, что, несомненно, очень удобно для многих

потребителей при покупке товаров длительного пользования;

этот вид кредита позволяет покупать товары и

оплачивать услуги в течение более продолжительного периода, чем нормальный

интервал между денежными поступлениями;

позволяет клиенту приобретать материальные

финансовые активы со стоимостью, превышающей сумму, которую он мог бы

заплатить, исходя только из его собственных сбережений.

Однако те же причины могут быть приведены в

случае решения клиента получить товары, используя персональную ссуду,

банковский овердрафт или кредитную карточку. Сейчас даже появилась новая форма

покупки в рассрочку - это соглашения банков с торговыми фирмами, по которым

последние продают товары в кредит клиентам банков, причём банки сразу

выплачивают фирмам наличные деньги на сумму проданных товаров, а покупатели

постепенно погашают кредит банкам.

В 50-ые годы американские, а затем и английские

банки начали широко применять “упрощённую” практику предоставления

потребительских кредитов с помощью кредитных карточек. Сущность такого

кредитования сводилась к тому, что выданная банком кредитная карточка давала

право её владельцу в пределах разрешённой суммы, т.е. персонального кредитного

лимита, покупать товары в тех магазинах, с которыми банк имел соглашения на их

продажу в кредит на основе кредитных карточек. Сумма задолженности владельцев

карточек магазину оплачивается банком периодически. Владельцы кредитных

карточек в свою очередь в установленные сроки погашали долг перед банком, т.е.

обязаны были платить определенную минимальную сумму, но не должны были полостью

оплачивать долг. Если же минимальная сумма в установленный срок оставалась

неоплаченной, то на нее начислялся процент и добавлялся к долгу владельца

карточки компании кредитных карточек. Аналогичная схема кредитования с помощью

кредитных карточек существует и сейчас.

Так как кредитный лимит является револьверным

(т.е. автоматически возобновляемым), то владелец карточки, выплатив часть

своего долга, может увеличить кредит до того размера, который он выплатил.

Кредитные карточки, например, такие как, Visa и

Mastercard выпускаются банками, но многие строительные общества и финансовые

дома тоже выпускают свои кредитные карточки, например, American Express

выпускает свою собственную карточку Optima.

Кредитные карточки получили свою популярность по

многим причинам.

) Прежде всего это оплата кредитной карточкой

делает клиента независимым от наличных денег, поскольку везде, где бы он ни

находился, сможет оплатить стоимость товара или услуг, не имея при этом в

кармане наличных. Нет необходимости, выезжая в деловые поездки или в отпуск

запасаться в большом количестве наличными деньгами, т.к. кредитные карточки,

такие как Visa и Mastercard акцептируются примерно в 220 государствах, в 11

млн. пунктах.

) Потеря карточки не означает потери наличности,

так как в этом случае при извещении о потере банка, клиент может быть уверен,

что с его счета деньги не исчезнут.

) В отношении совершенных карточкой покупок

клиент получает один раз в месяц подробный обзор.

) Если клиент нуждается в наличных деньгах, то

он сможет их получить в ближайшем круглосуточном банкомате. Но это не совсем

выгодный, хотя и удобный способ получения денег, так как на выдачу наличными

введен налог.

Термин «расходные карточки» распространяется на

карточки American Express и Diner’s Club. Как средство платежа они очень похожи

на кредитные карточки, выпускаемые в обращение банками. Однако между ними

существуют различия:

|

Характеристика

|

Кредитная

карточка

|

Расходная

карточка

|

|

Расходы

|

Выпускается

бесплатно или за ежегодный членский взнос.

|

Уплата

вступительного взноса + ежегодный членский взнос.

|

|

Платёж

|

Ежемесячно

или частями. Кредитный период может достигать двух месяцев.

|

Весь

остаток должен быть использован в течение месяца. Не допускается никакого

срока одолжения кредита после наступления срока оплаты.

|

В настоящее время в США стал применяться

потребительский кредит в виде сочетания текущих счетов с продажами в рассрочку

- “автоматически возобновляемый кредит”. Сущность этого способа сводится к

тому, что банки на основе изучения платежеспособности заемщика определяют

максимальную сумму возможной ему задолженности. Установленный банком лимит

кредитования периодически пересматривается с учетом его платежеспособности.

Клиент также получает процент в то время, когда счет не выходит за рамки

кредита. Счет по автоматически возобновляемому кредиту облагается налогами. Их

также возможно выплачивать с помощью текущего счета клиента.

Следующий вид потребительского кредита -

персональная ссуда.

За исключением покупки дома (предоставление

средств для покупки недвижимости или связующих ссуд) и завещанных ссуд,

персональные ссуды обычно берутся для приобретения потребительских товаров

длительного пользования (например, мебели), покупки машины, празднования

торжеств, проведения отделочных работ в доме, оплаты личного образования. В

случае обращения за персональной ссудой заeмщику обычно достаточно внести 1/5

или 1/3 стоимости, хотя на это не существует каких-либо твердых правил.

Источником оплаты служит регулярный доход клиента. Туда же включаются

эксплутационные и ремонтные расходы по тем покупкам, которые клиент собирается

сделать. Срок предоставления ссуды зависит от цели, ради которой берется ссуда.

Приведём некоторые виды персональных ссуд.

Овердрафт - форма краткосрочного кредита,

предоставление которого осуществляется списанием средств по счету клиента

(сверх остатка на счету), в результате чего образуется дебетовое сальдо. Право

пользования овердрафтом предоставляется наиболее надежным клиентам [28].

Овердрафт обычно требует для покрытия

краткосрочных договоров - например, многие люди оказываются без денег в конце

каждого месяца до того, как им выплачивается зарплата. Сумма дебета не должна

превышать лимита, согласованного банком и заемщиком. Лимит обычно определяется

относительно известного дохода. Процент назначается на сумму овердрафта, обычно

как маржа над базовой ставкой. Процент насчитывается на ежедневную сумму

овердрафта и ежеквартально записывается на счет. Может быть получен гонорар,

когда банк соглашается на предоставление льготы клиенту, даже если она не

полностью используется. Овердрафты выплачиваются по требованию, и обычно

клиенту об этом сообщается в письменном уведомлении о предоставленной услуге.

Банк может потребовать обеспечения под овердрафт, размер которого зависит от

услуги, предоставляемой клиенту.

.3 Оценка кредитоспособности

физического лица

Процесс кредитования сопровождается воздействием

на заемщика множества факторов риска, которые могут повлечь за собой

непогашение или несвоевременное погашение кредита, что принесет банку убыток.

Подобный исход может явиться следствием действия форс-мажорных обстоятельств,

но чаще всего в этом виновно одно из следующих взаимосвязанных звеньев:

кредитор - банковский продукт - заемщик. Дополнительные затруднения в оценку

кредитоспособности потенциального заемщика по ипотечному жилищному кредиту

вносят длительный срок кредитования и сравнительно большие размеры кредитов.

При кредитовании физических лиц характерны

небольшие размеры ссуд, что порождает большой объем работы по их оформлению и

достаточно дорогостоящая процедура оценки кредитоспособности относительно

получаемой в результате прибыли. Для привлечения клиентов необходимо, в первую

очередь, снижение процентной ставки за счет исключения из нее риска неплатежа.

Для этого банки должны отсечь "плохих" заемщиков и предупредить случаи

невозврата и, соответственно, дополнительные расходы с этим связанные.

Кредитный риск банков при кредитовании

физических лиц, понимаемый как риск невозвратности ссуды и неуплаты процентов

по ней в полном объеме, зависит и от материального положения, от физического

состояния заемщика и его личностных качеств. В связи с этим при кредитовании

частных лиц банк оценивает факторы обеспечения кредита и человеческих качеств

заемщика. Заявление заемщика на выдачу ссуды представляет собой стандартную

анкету: заявление состоит из нескольких смысловых частей. Эти блоки включают в

себя формальные сведения о клиенте (ФИО, адрес), характеристика испрашиваемой

ссуды (размер, срок, цель), данные о финансовом состоянии.

На первом этапе кредитования банку предстоит

выяснить:

Серьезность, надежность и кредитоспособность

заемщика, его репутацию как возможного партнера по бизнесу. Особенно это

касается новых клиентов.

Обоснованность кредитной заявки и степень

обеспеченности возврата кредита. Банк может в случае необходимости сам выбрать

свои требования к кредитному предложению и ознакомить с ними заемщика.

Соответствие кредитного предложения кредитной

политике банка и структуре формирования его ссудного портфеля.

Оценка кредитоспособности физического лица

основана на соотношении испрашиваемой ссуды и его личного дохода, общей оценке

финансового положения заемщика и стоимости его имущества, состава семьи,

личностных характеристиках, изучении кредитной истории. Выделяют три основных

метода оценки кредитоспособности физического лица:

) скорринговая оценка; 2) изучение кредитной

истории; 3) оценка по финансовым показателям платежеспособности.

К тому же появляются новые методы оценки риска

при кредитовании физических лиц, такие как Data Mining

<#"537520.files/image001.gif">

Рисунок 1 - Выявленные сегменты заемщиков

Итак, 0 сегмент - самый большой, представляет

всех заемщиков старше 30 лет. Это наиболее консервативная часть всех заемщиков,

поэтому им присущи сходные черты и, следовательно, необходим одинаковый подход

при оказании им услуг кредитования, а также их классификации. Заемщики же

моложе 30 лет делятся еще на 4 сегмента:

сегмент - более состоятельные молодые семьи,

желающие обустроить свое жилье. Причем верхняя часть сегмента - проблемные

заемщики, неадекватно оценивающие свои возможности.

сегмент - работающие студенты.

сегмент - Заемщики, приобретающие в кредит

дешевые товары.

сегмент - группа заемщиков, берущая кредит на

ремонт.

сегмент - Заемщики, получающие в кредит образование

и различные услуги.

Кластеризация показывает, что на рынке

кредитования физических лиц существуют не только различные направления

(кредитование товаров, образовательные кредиты), но и различные сегменты

заемщиков, пользующиеся одним и тем же видом услуг. Следовательно, для каждой

такой группы необходим свой способ классификации на "хороших" и

"плохих" заемщиков.

Очевидно, что, даже анализируя отдельный сегмент

рынка <#"537520.files/image002.gif">

В последние годы объемы кредитов физическим

лицам постоянно увеличивались (на 1 января 2009 года - 3,97 трлн. рублей, на 1

января 2008 года - 2,97 трлн. рублей, на 1 января 2007 года - 1,88 трлн. рублей

[29]). Но мировой финансовый кризис потребовал от российских банков

внимательнее отнестись к розничному кредитованию, особенно к потребительскому.

Всего на начало 2008 года сумма кредитов,

выданных физическим лицам в рублях составила 2,57 трлн. руб., в иностранной

валюте 404,4 млрд. рублей; на конец 2008 она составила 3,59 трлн. руб. в рублях

и 464,7 млрд. руб. в иностранной валюте. На 1 марта 2009 сума кредитов в рублях

снизилась до 3,42 трлн. рублей, в иностранной валюте наоборот выросла до 548,5

млрд. руб. [29].

На данный момент выявить точные объемы

просроченных задолженностей банков невозможно. Банки, как правило, корректируют

официальные данные о них: предпринимают действия, уменьшающие показатели

просрочек перед каждым отчетным периодом. Например, заключают договоры

реструктуризации - перекредитования заемщика. В итоге дефолтный долг заемщика

переходит в обыкновенную задолженность.

У банков, специализирующихся на розничном

кредитовании, из общего портфеля дебиторской задолженности просроченная

составляет 10-20%. По мнению экспертов, нормальным уровнем дефолтности по

ипотеке является 1%, по классическим автокредитам - 3%, по беззалоговым

потребительским кредитам и кредитным картам - 10%. В итоге банки списывают

просроченную задолженность на убытки. Для частных лиц это означает ухудшение

условий выдачи кредитов. Растущие риски невозвратов заставляют банки держать

повышенные ставки.

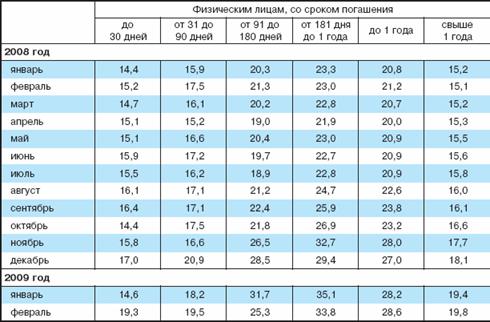

Таблица 3 - Средневзвешенные процентные ставки

по кредитам

На 1 марта 2009 года средневзвешенные ставки по

кредитам физическим лицам колеблются в пределах от 19 до 34%, тогда как на тот

же период прошлого года они составляли от 15 до 23% [29]. При этом нижняя

граница интервала, как правило, соответствует краткосрочным и долгосрочным

кредитам, верхняя - среднесрочным.

Таблица 4

В марте доходы российских банков от кредитования

составили 35,1 млрд. руб. Положительный результат зафиксирован впервые с

октября 2008 года. Но доход от кредитования все еще перекрывается отрицательным

результатом от переоценки валюты - в марте он составил 66,0 млрд. руб.

В начале весны темпы роста просроченных кредитов

несколько замедлились: если в феврале 2009 года объем просрочки увеличился на

22%, то в прошлом месяце этот показатель сократился в два раза - до 11%.

Замедление темпов роста просрочки связано, в первую очередь, с тем, что банки

стали чаще прибегать к технической реструктуризации займов [37].

Уровень просрочки по рынку может продолжать

расти и дальше в текущей ситуации. К концу текущего года уровень просроченной

задолженности только по кредитам физических лиц может достичь 7-10%. Банкиры

полагают, что просрочка вырастет гораздо больше, учитывая тот факт, что уже за

январь-февраль она составила 4,4%, а темпы ее роста существенно превышают

показатели прошлого года. При этом в последние месяцы темпы роста просрочки

стабилизировались. И в апреле есть тенденция к уменьшению. Но все равно, темпы

роста просрочки остаются высокими по сравнению с аналогичным периодом прошлого

года. Уровень просрочки в 10% один из признаков системного кризиса, называемого

кризисом плохих долгов, следствием которого будут проблемы капиталов в конце

2009 - начале 2010 года [31].

Развитие ситуации будет во многом зависеть от

эффективности усилий государства по стабилизации рынка труда, ведь сегодня рост

просрочки связан не с увеличением числа мошенников, а с тем, что многие

добропорядочные заемщики, ранее аккуратно исполнявшие обязательства перед

банком, оказываются не в состоянии обслуживать свой долг из-за потери работы.

Одновременно с повышением ставок изменились и

другие условия. Сократились сроки кредитования, уменьшились лимиты кредитования

на одного заемщика, ужесточились требования к объекту залога. И при

потребительском кредитовании банки все чаще просят дополнительное обеспечение

обязательств, например, залог или поручительство. Изменился и размер

первоначального взноса. Так, если в середине прошлого года первоначальный взнос

по ипотеке мог составлять 5-10% от суммы кредита, то уже начиная с ноября

размер взноса должен составлять не менее 30%.

В прошлые месяцы кредитование было фактически

свернуто или заморожено, теперь же банкам придется возвращаться на рынок

кредитования, чтобы сохранить баланс между пассивами и активами. Число банков,

продолжающих работать масштабно на открытой рознице, сократилось, но выросла и

конкуренция за клиента. Кредит стал действительно ответственным и продуманным

шагом со стороны, как банка, так и заемщика [33].

С 2007 года все большей популярностью стало

пользоваться разновидность потребительского кредитования - автокредитование.

Данный банковский сегмент характерен меньшими процентными ставками, меньшими

рисками, что наряду с оперативностью оформления и быстротой выдачи кредита

делает его привлекательным и для банка, и для заемщика, и для автосалона.

Страхуя риски, банки вводят дополнительные условия - страхование залогов

(автотранспорта). Это в свою очередь дополнительными расходами ложится на заемщиков,

которые переплачивают за страховку в среднем 10-20% от стоимости автомобиля.

Таким образом, автокредитование затрагивает и

страховой рынок, принося ему, дополнительные объемы продаж, а соответственно и

прибыли. Не остаются в накладе и банки с автосалонами, которые получают

агентские комиссии от страховых компаний.

Таблица 5 - Рейтинг банков по объемам выданных

автокредитов [35]

|

№

|

Название

Банка

|

Выдано

автокредитов в 2008 году, тыс. руб.

|

Количество

выданных автокредитов в 2008 году, шт.

|

Портфель

автокредитов на 1 января 2009г., тыс. руб.

|

Доля

автокредитов в общей задолженности физлиц на 1 января 2009г., %

|

|

1

|

Сбербанк

|

88

575 133

|

201

955

|

103

801 493

|

8.30

|

|

2

|

Русфинанс

Банк

|

56

455 512

|

184

517

|

74

182 584

|

76.37

|

|

3

|

Юникредит

Банк

|

37

327 093

|

83

539

|

49

439 308

|

н.д.

|

|

4

|

Росбанк

|

34

007 436

|

90

664

|

56

379 278

|

41.92

|

|

5

|

ВТБ

24

|

30

276 779

|

58

659

|

38

809 758

|

9.00

|

|

6

|

Райффайзенбанк

|

21

285 622

|

38

032

|

37

138 628

|

36.00

|

|

7

|

Уралсиб

|

11

198 885

|

26

149

|

18

231 417

|

20.26

|

|

8

|

Альфа-Банк

|

10

831 580

|

24

024

|

18

250 113

|

24.64

|

|

9

|

Ренессанс

Кредит

|

9

231 117

|

34

768

|

11

668 087

|

21.90

|

|

10

|

БСЖВ

|

9

221 672

|

13

838

|

11

638 541

|

30.06

|

Большинство российских банков в настоящее время

либо частично приостановили выдачу автокредитов, либо значительно повысили

уровень кредитных ставок и ужесточили требования. Таким образом,

автокредитованием занимаются исключительно банки автопроизводителей или

российские банки, работающие по фирменным программам автоконцернов, а также

Сбербанк, ВТБ-24 и БСЖВ (“Банк Сосьете Женераль Восток”).

Еще летом прошлого года условия в автобанках

считались на порядок выгоднее. В среднем российские коммерческие банки

предлагают сейчас кредит на покупку автомобиля в долларах США по ставке 14% и в

рублях по ставке 30%. В большинстве “автомобильных” банков программы с рублевой

валютой кредита временно приостановлены, что резко повысило интерес к кредитам,

например, в таком банке, как Сберегательный банк РФ, ставка по рублям в котором

от 11% годовых [35].

В целом в сегодняшних условиях процентные ставки

на российском рынке кредитования остаются очень высокими.

Продажи иномарок в кредит с начала года

сократились на 20%. Если раньше в кредит продавалось 30-40% автомобилей (в

зависимости от марки), то с ноября 2008 г. только 10%. Зато увеличилось число

покупок за наличные, особенно в среднем ценовом сегменте [35].

После того как в течение зимы объемы

автокредитования сократились почти в пять раз, весной ситуация медленно, но

верно меняется к лучшему. На этот процесс в первую очередь повлияла

стабилизация курса национальной валюты. Помимо этого сказывается рост кредитных

предложений - новые программы предлагают и банки, и автопроизводители.

Российские коммерческие банки начали запускать совместные программы

кредитования с иностранными автопроизводителями. В этом направлении достаточно

активно работают такие банки, как: «ЮниКредитБанк», «Газпромбанк», «Русфинанс

Банк», Альфа-Банк, «Райффайзенбанк», «Банк Уралсиб» и ряд других [37].

Таблица 6 - Отдельные показатели,

характеризующие операции с использованием банковских карт

Что касается пластиковых карт, то этот продукт

становится более востребованным и постепенно вытесняет собой экспресс-кредиты в

магазинах. С развитием соответствующей инфраструктуры, которая сделает

пластиковые карты удобным инструментом платежеспособности в регионах, спрос на

пластиковые карты будет только расти.

Таблица 7 - Рейтинг банков по количеству

пластиковых карт в обращении [35]

|

Банки

по количеству пластиковых карт в обращении

|

|

№

|

Банк

|

Количество

пластиковых карт в обращении на 1 июля 2008г., шт.

|

в

т.ч. платёжной системы Visa, шт.

|

в

т.ч. платёжной системы MasterCard, шт.

|

|

1

|

Сбербанк

|

26

193 984

|

9

697 848

|

13

298 253

|

|

2

|

Альфа-Банк

|

4

490 078

|

3

902 226

|

587

842

|

|

3

|

Банк

Уралсиб

|

3

512 681

|

1

399 410

|

857

703

|

|

4

|

Росбанк

|

3

497 833

|

1

337 313

|

2

120 426

|

|

5

|

ТрансКредитБанк

|

2

784 265

|

2

227 412

|

556

853

|

|

6

|

Русский

Стандарт

|

2

734 431

|

293

377

|

2

280 725

|

|

7

|

ВТБ24

|

2

657 977

|

2

555 295

|

102

670

|

|

8

|

ХКФ-Банк

|

1

540 235

|

0

|

1540235

|

|

9

|

Райффайзенбанк

|

1

036 644

|

808

166

|

228

445

|

|

10

|

УРСА

Банк

|

975

783

|

338

577

|

5

897

|

В России почти 70% кредитных организаций

занимаются эмиссией или эквайрингом банковских карт, однако на первую тройку

лидеров приходится половина всего рынка. Доля кредитных карт составляет не

более 10%, наибольшее распространение получили карты международной платежной

системы Visa (49%) и MasterCard (35%).

Таблица 8 - Рейтинг банков по количеству

пластиковых карт в обращении [35]

|

Банки

по количеству пластиковых карт в обращении на 01 января 2009 года

|

|

№

|

Банк

|

Количество

пластиковых карт в обращении на 1 января 2009г., шт.

|

|

1

|

Сбербанк

|

30

438 932

|

Альфа-Банк

|

5

127 983

|

|

3

|

ВТБ

24

|

3

918 471

|

|

4

|

Уралсиб

|

3

817 873

|

|

5

|

Росбанк

|

3

709 939

|

|

6

|

Транскредитбанк

|

2

785 301

|

|

7

|

Балтийский

Банк

|

1

565 153

|

|

8

|

Райффайзенбанк

|

1

451 144

|

|

9

|

УРСА

Банк

|

1

423 064

|

|

10

|

Возрождение

|

1

292 104

|

В перспективе кредитные карты вытеснят

потребительское кредитование, при условии, что банки будут способствовать

развитию эквайринга и росту безналичных платежей. Для россиян данный вид

кредитования еще не вошел в привычку. Исторически сложилось, что среди банковских

карт россиян преобладают не кредитные, а зарплатные дебетовые карты. Однако

вместе с доходами граждан и ростом уровня финансовой культуры эта ситуация

начинает меняться. Если не брать во внимание большую долю зарплатных карт, за

счет которых сегодня идет основной прирост эмиссии, доля кредиток не будет

выглядеть столь незначительной.

Потребительский кредит из удобного и недорогого

способа поддержания определенного уровня жизни может мгновенно превратиться для

заемщика в серьезную проблему. Кроме того, что из-за финансового кризиса

заемщики подвергаются реальному риску увольнения или снижения зарплаты, банк

может потребовать досрочного погашения кредита или поднять процентную ставку,

что сделает кредит непомерно дорогим.

Жесткая борьба за клиента заставляла банки

снижать процентные ставки, упрощать процедуру выдачи кредитов. Сейчас ситуация

изменилась на противоположную. Найти банк, готовый выдать кредит, стало крайне

сложно, а процентные ставки растут ежедневно. Раньше при оформлении кредита

заемщики основное внимание уделялось процентным ставкам, общей переплате банку,

размерам кредита и дополнительным комиссиям. Пунктам договора,

предусматривающим возможность корректировки условий кредита, не придавали

должного значения. В настоящих условиях, когда кредитные портфели банков грозят

оказаться убыточными, пересмотр процентных ставок становится реальностью.

3. Проблемы и перспективы

потребительского кредитования в РФ

В 2009 году банки не собираются свертывать

программы кредитования населения, поскольку этот бизнес остается для них

интересен. Ипотека, автокредиты, кредиты наличными и кредитные карты останутся

на рынке. Из практики уйдут экспресс-кредиты, ипотека на первичное жилье,

кредиты без первоначального взноса, без официального подтверждения доходов и

прочие высокорисковые продукты.

Акцент на качество кредитного портфеля, а не на

его наращивание сохранится весь нынешний год. Поэтому объемы розничного

кредитования заметно снизятся. В первую очередь банки будут предоставлять

обеспеченные кредиты, но не ипотеку. Выдавать ипотечные кредиты на 10-15 лет,

имея фактическое фондирование до года, банки не имеют возможности. Кредиты,

которые сейчас выдаются на 3-5 лет (а то и на год) с первоначальным взносом

50%, не являются ипотечными. При этом на ипотечном рынке в 2009 году должна

наступить относительная стабилизация, когда банки начнут стабильно выдавать

ипотечные кредиты. Это будет главное достижение следующего года.

Автокредиты, наоборот, уже возвращаются на

рынок. Цены на автомобили становятся устойчивыми, поэтому автокредитование

имеет шансы на некоторое восстановление позиций и, возможно, незначительное

ослабление со стороны банков требований по размеру первоначального взноса. У

рынка автокредитования к концу года есть возможность восстановиться до прежнего

уровня, за последний месяц банки начали расширять линейку продуктов. Если на

конец ноября клиентам предлагалась только стандартная "автоклассика"

варианта 2003 года (20-30% - первоначальный взнос, ставки 14-21% в валюте и

18-30% в рублях, различные виды страховки, только иномарка и не более чем на

три года), то сейчас уже банки предлагают кредиты на покупку спецтехники,

грузовиков и подержанных машин. Кто-то увеличивает сроки до пяти лет, кто-то

снижает ставки на 1-2%, то есть рынок понемногу приходит в себя.

У потребительских кредитов такой перспективы

нет. Часть банков отказываются от кредитов наличными, считая этот вид

кредитования в настоящих условиях слишком рискованным. Получить деньги в кредит

стало гораздо труднее - требования к заемщикам стали жестче, а для сумм от

250-300 тысяч рублей требуется обязательное поручительство. Изменения в

потребительском кредитовании в этом году маловероятны: ставки останутся на

прежнем уровне, возможно лишь (к концу года) смягчение требований по

поручительству.

На фоне резкого снижения доходов и растущей

безработицы банки возвращаются к консервативной оценке потенциальных заемщиков.

Теперь для подтверждения платежеспособности банки принимают справки только по

форме 2-НДФЛ, а не в свободной или заполняемые по форме банка, как это было до

начала кризиса. Исчезнут и кредиты, выдаваемые под два документа - паспорт и,

например, водительское удостоверение. В нынешних условиях банку нужно знать

реальную зарплату заемщика, поскольку вероятность дефолта значительно возрастает,

если заработная плата серая. Банк не может брать на себя такие риски.

Кроме того, банки стали более осторожно

относится к заемщикам, работающим в тех отраслях, по которым кризис ударил

сильнее всего и где происходят массовые увольнения. В первую очередь это

работники финансового и строительного секторов, металлургических компаний,

риелторы. Заемщику из незатронутой кризисом отрасли получить деньги в банке

будет легче.

Условия выдачи и обслуживания кредитных карт

также особо меняться не будут. Льготные (бесплатные) периоды кредитования

останутся, никто из банков отменять их не собирается. Проценты за обналичивание

также будут прежними - 3-5%. Ставки по карточным кредитам и так уже высоки

(23-35% в рублях и 20-28% в валюте), поэтому их дальнейший рост маловероятен.

Изменения коснутся отношения к заемщику - оно, как и в других видах

потребительского кредитования, станет более жестким.

Одной из интересных тенденций является почти

прямая корреляция объемов потребительского кредитования с общим (внутренним и внешним)

экономическим новостным фоном. Конечно, через определенный период времени

рынок, в том числе и потребкредитования, вернется к докризисным показателям и

скорее всего их превзойдет. Но о конкретных временных промежутках сейчас

говорить трудно. Хотя в целом и можно утверждать, что "пик" кризиса

уже пройден, имеющиеся данные могут в дальнейшем оказаться недостоверными и не

отражать реального состояния рынка.

Проводя анализ развития потребительского

кредитования в России можно выделить положительные и отрицательные черты.

К положительным можно отнести:

получение банками стабильно высокой прибыли;

увеличение объема продаж торговыми организациями

и автосалонами;

увеличение покупательской платежеспособности;

увеличение клиентской базы, как для банков, так и

для торговых организаций; К отрицательным:

повышенные риски невозвратности денежных

средств, для банков;

значительные переплаты за товар, который

покупает клиент;

Тем не менее, комплексная реализация программ

потребительского кредитования несет для экономики страны больше положительных

тенденций, нежели отрицательных. Однако, сохранение потребительского

кредитования в тех формах, которые оно носит сейчас весьма проблематично.

Следующим этапом (который начал реализовываться уже сейчас) станет нецелевое кредитование

при помощи пластиковых карт.

Сейчас формы подобного кредитования в России

существуют, однако не пользуются большой популярностью. В первую очередь это

связано, с неразвитостью инфраструктуры принятия пластиковых карт к оплате

(небольшое количество POS-терминалов, импринтеров, банкоматов). А во-вторых,

для получения подобных кредитов банки требуют с заемщиков дополнительные

подтверждения платежеспособности.

Пластиковые карты действительно являются

альтернативой экспресс-кредитованию (которое на данный момент ушло с рынка) в

торговых точках, так как имеют соизмеримые с ними кредитные лимиты и позволяют

оплачивать товары в тех же местах. При этом у карт ряд преимуществ, как для

пользователей, так и для банков: они позволяют своим держателям приобретать

товары не только в определённых торговых точках, а везде, где существует

соответствующая инфраструктура по их приему к оплате, погашение же кредита

также становится более комфортным с расширением сетей банкоматов,

поддерживающих возможность приёма наличных. Банком при этом выгоднее держать

заёмщиков в числе постоянных клиентов за счёт возобновляемого кредитного лимита

по карте, снижая, таким образом, риски не возврата кредита.

Помимо банков, весьма выгодным явлением

потребительское кредитование является для торговых организаций. К началу 2005

года, по оценкам различных аналитических агентств, товары, продаваемые в

кредит, составляли порядка 60% от суммарного объема продаж крупных сетевых

магазинов. Лидерами среди них являлись такие торговые сети как: «М-Видео»,

«Эльдорадо». На территории данных организации в среднем представлено по 5-10

банков, которые готовы предложить рынку свои уникальные условия.

Другим, немаловажным и перспективным

направлением для банков является активное продвижение розничного кредитования в

регионах, по всей территории России. Естественно, что развитие банковского

бизнеса в регионах отстает примерно на 2-3 года от столичного, но, учитывая

огромный спрос, данное направление представляется весьма выгодным и интересным.

Что касается ипотечного кредитования в настоящих

условиях, государство может оказать дополнительную поддержку через выделение

средств госбанкам и Агентству по ипотечному жилищному кредитованию (АИЖК). Но

пока конкретный объем помощи не обозначен. В первом полугодии АИЖК планирует

выкупить закладные у банков на сумму 30 млрд. руб. Объем ипотечного рынка будет

уменьшаться, но, если государство не окажет поддержку, рынок может вообще

остановиться. Для доступности ипотеки необходимо опускать процентную ставку

ниже 15%, но на данный момент осуществить это невозможно, в первую очередь

вследствие недостатка у банков денежных ресурсов и высокой их стоимости. Чтобы

снижение ставок стало возможным сначала должны быть усовершенствованны

механизмы рефинансирования. Государство, со своей стороны, разрабатывает и

реализует дополнительные меры, направленные на поддержание рынка ипотечного

кредитования [37]. Согласно программе антикризисных мер на 2009 год,

опубликованной Правительством РФ, работодатели, могут возместить своим сотрудникам

уплату процентов по жилищным кредитам, с условием вывода данных средств из

налогооблагаемой базы (не более 3% от расходов на оплату труда). Со стороны

государства в 2009 году на эти цели будет выделено 300 млн. руб.

Еще одним перспективным направление развития

потребительского кредитования является выдача образовательных кредитов. Этому

направлению финансовый кризис может только поспособствовать. Сегодня в связи с

сокращением рынка труда во многих сферах, становится актуальной так называемое

«горизонтальное перемещение» - переквалификация специалистов, а также повышение

профессиональных знаний и навыков. Учитывая платный характер большинства

образовательных услуг и сокращение числа бюджетных мест в государственных

вузах, образование в кредит может развиться как норма уже в ближайшие годы.

Развитие данного направления будет возможно,

если государство, возьмет на себя какие-то реальные обязательства, кроме

законопроектов. Скептически к правительственным начинаниям в этой области

относятся многие эксперты, считая, что у образовательного кредитования вообще

нет перспектив - по крайней мере, у долгосрочного. Еще год назад Пробизнесбанк

предлагал специализированные кредиты для студентов, но потом от этой программы

решено было отказаться. Данный продукт не пользовался популярностью среди

заемщиков. Одной из причин являлось то, что у потенциальных пользователей

данного кредитного продукта не возникало желания и потребности платить сразу за

весь период учебы. Большинство вузов не требует оплаты за весь срок обучения, а

предлагает платить в рассрочку - один раз в год или один раз в семестр. В таких

условиях брать долгосрочный кредит невыгодно, тем более что есть альтернатива -

кредит на неотложные нужды. Поэтому образовательные кредиты до сих пор остаются

достаточно сомнительной перспективой.

Льготные образовательные кредиты предполагаются

одной из мер по спасению «утопающего» студенчества. Если программа все-таки

будет работать, и какое-то количество студентов-отличников благодаря кредитам

останутся в вузах, то появиться вопрос - как долго это продлится? По статистике

в России только на платных отделениях учится 4,7 миллиона студентов. Цифра

огромная - особенно если учитывать острую нехватку специалистов со средним

профессиональным образованием. Поэтому возникают сомнения в том, что поддержка

образовательного кредитования станет в России явлением не временным, а

постоянным [37].

Большое значение для снижения рисков играет

создание и развитие общего банка кредитных историй. Кредитные отчеты играют все

большую роль при рассмотрении заявок клиентов на получение кредитов, потому что

на данный момент нет другого, более серьезного доказательства добросовестности

заемщика, его способности выполнять долговые обязательства перед различными

кредиторами. В июле 2007г. НБКИ выдало более полумиллиона (506 333) кредитных

отчетов. По заявлению ряда крупнейших розничных банков, сотрудничество с НБКИ

позволяет им значительно увеличить объемы розничного кредитования, так как при

наличии кредитной истории заемщика легче оценить возможные риски и принять

взвешенное решение.

Реализация перспектив развития невозможна без