Повышение эффективности управления запасами сырья и материалов на основе использования методов логистики

КУРСОВАЯ

РАБОТА

по

дисциплине: «Логистика»

на тему:

«Повышение эффективности управления запасами сырья и материалов на основе

использования методов логистики»

(на

материалах ОАО «Промприбор»)

Содержание

Введение

1. Запасы в экономической системе предприятия

1.1 Понятие, основные принципы и классификация запасов

1.2 Система управления запасами, их преимущества и недостатки

1.3 Понятие и сущность логистических затрат и их связь с запасами

2.Анализ организации работ по управлению запасами на предприятии

ОАО «Промприбор»

2.1 Технико-экономическая характеристика ОАО «Промприбор»

2.2 Характеристика организационной структуры ОАО «Промприбор» и её

реорганизация

2.3 Анализ эффективности использования материальных ресурсов на

предприятии

3. Мероприятия, направленные на совершенствование управления

запасами предприятия на основе логистического подхода

3.1 Совершенствование организационной структуры управления на

основе логистического подхода

3.2 Оптимизация запасов готовой продукции на складах предприятия

3.3 Экономическая оценка эффективности предложенных мероприятий

Заключение

Список используемой литературы

Введение

Состояние и эффективность использования

производственных запасов, как самой значительной части оборотного капитала -

является одним из основных условий успешной деятельности предприятия. Развитие

рыночных отношений определяет новые условия их организации. Инфляция, неплатежи

и другие кризисные явления вынуждают предприятия изменять свою политику по

отношению к производственным запасам, искать новые источники пополнения,

изучать проблему эффективности их использования. Поэтому для предприятия все

возможные способы рационального расходования средств, одним из которых является

определение эффективного управления запасами, имеет все большую значимость.

Изучение проблемы управления производственными

запасами предприятия значительно расширяет возможности экономического анализа

хозяйственной деятельности с позиций эффективного использования

производственных запасов.

Целью данной работы является разработка на

основе анализа материала конкретных предложений по повышению эффективности

управления запасами ОАО «Промприбор».

Для достижения цели исследования необходимо

решить следующие задачи:

раскрыть основные принципы и классификации

запасов;

рассмотреть системы управления запасами, их

преимущества и недостатки.

рассмотреть сущность логистических затрат и их

связь с запасами;

дать технико-экономическую характеристику ОАО

«Промприбор»;

проанализировать эффективность использования

материальных ресурсов на предприятии

внести предложения мероприятий, направленные на

совершенствование управления запасами предприятия на основе логистического

подхода.

Информационную базу работы составляют: учебники

отечественных и зарубежных специалистов в области логистики и экономики

предприятия, материалы периодической печати по наиболее значимым особенностям

управления запасами на современном этапе в России, данные бухгалтерской и

финансовой отчетности предприятия, внутризаводская нормативно-техническая

документация, практические рекомендации специалистов по управлению

производственными запасами.

В работе рассматривается основной круг вопросов

управления предприятия в современных условиях. В ней изложен теоретические

основы управления; сформированы сущность, цель, функции и роль этого управления

в рыночной экономике.

Основной проблемой в системе управления

предприятием является неэффективная (часто вообще отсутствующая) система

управленческого учета, которая, давая запоздалую, искаженную или слишком

обобщенную информацию, может легко подорвать усилия компаний с превосходными

разработками, производством и маркетингом. Следствием этой проблемы является не

использование, по причине отсутствия, системы управленческого учета современных

методов управления производственными запасами.

Для решения этой проблемы необходимо создать

систему современного управленческого учета, которая подготавливала бы

информационную базу для основных элементов управления затратами и

себестоимостью продукции промышленного предприятия, которыми являются

прогнозирование и планирование, нормирование затрат, организация их учета и

калькулирование себестоимости продукции, анализ, контроль и регулирование

деятельности по ходу ее осуществления.

1. Запасы в

экономической системе предприятия

1.1 Понятие, основные

принципы и классификация запасов

Материально-производственные запасы являются

составной часть оборотных активов организации.

Материальные запасы - это находящиеся на разных

стадиях производства и обращения продукция производственно-технического назначения,

изделия народного потребления и другие товары, ожидающие вступления в процесс

производственного или личного потребления. [5]

Материально-производственные запасы в самом

общем виде классифицируются по трем видам:

Производственные запасы;

Незавершенное производство;

Готовая продукция.

К первой группе относятся запасы сырья и

материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и

деталей, топливо, тару и тарные материалы, отходы, запасные части, прочие

материалы.

Для каждого производственного процесса (или

стадии производственного процесса) могут быть выделены следующие виды исходных

материалов:

а) Сырье, образующее в результате переработки

значительную часть (по количеству или стоимости) конечного продукта. К сырью,

как правило, относятся первичные материалы, не прошедшие переработки вообще или

прошедшие ее в незначительной степени. Примерами могут служить продукты

растениеводства, животноводства или рыболовства; продукты добычи и обогащения,

руды в горнодобывающей и металлургической промышленности, а также материалы,

получаемые в результате специфических технологических процессов химической и

физической обработки. Исходные продукты более высокой степени переработки,

например, предварительно смонтированные детали, составляющие значительную по

количеству часть конечного продукта, такого, как электромотор, относятся к

категории полуфабрикатов. Процедура закупки таких продуктов на стороне

аналогична закупке остальных видов сырья.

б) Вспомогательные материалы, занимающие

незначительную (по количеству или стоимости) часть в составе конечного

продукта. Тем не менее такие материалы могут иметь важное функциональное

значение. Примерами вспомогательных материалов являются швейные нитки при

пошиве одежды, монтажные болты, проволока. Необходимо также учитывать то

обстоятельство, что отнесение продукта к той или иной категории материалов

зависит от особенностей производственного процесса. Так, те же нитки в

текстильной промышленности служат сырьем для изготовления ткани. Из проволоки

определенного вида могут изготавливаться скрепки, и она в данном случае будет

являться сырьем.

в) Производственные материалы, не входящие в

отличие от сырья и материалов в состав конечного продукта, но необходимые для

нормального хода производственного процесса. Они обеспечивают ввод в действие и

эксплуатацию оборудования. К таким средствам относятся смазочные материалы,

охлаждающая жидкость для сверлильного оборудования, чистящие и моющие средства.

К числу производственных материалов принадлежит также энергия, в силу высокой

стоимости и значительной потребности в ней учитываемая, как правило, отдельно

от остальных видов производственных материалов.

г) К числу комплектующих относятся продукты, не

требующие обработки вообще или требующие ее в незначительной степени. К числу производящихся

с ними операций могут относиться пересортировка, изменение размера партии,

маркировка и т. п. [12]

Сырье, полуфабрикаты, вспомогательные материалы

относятся к общей категории сырье и материалы (так как подвергаются обработке

или переработке в процессе изготовления конечной продукции).

Различные виды материалов представим на «Рис.1»

Рис. 1.

Классификация материалов

На пути превращения сырья в конечное изделие и

последующего движения этого изделия до конечного потребителя создается два основных

вида запасов (Рис.2).

Рис. 2. Основные виды материальных запасов

Охарактеризуем каждый из названных запасов

Производственные запасы - запасы, находящиеся на

предприятиях всех отраслей сферы материального производства, предназначенные

для производственного потребления. Цель создания производственных запасов -

обеспечить бесперебойность производственного процесса

Товарные запасы - запасы готовой продукции у

предприятий-изготовителей, а также запасы на пути следования товара от поставщика

к потребителю, то есть на предприятиях оптовой, мелкооптовой и розничной

торговли, в заготовительных организациях и запасы в пути.

Товарные запасы подразделяются, в свою очередь,

на запасы средств производства и предметов потребления.

В условиях производства продукции на основе

заказа на текущий период времени (месяц, квартал) управление производственными

запасами приобретает особую важность, вследствие чего сосредоточимся в данной

работе на всестороннем изучении проблем управления производственными запасами.

Производственные и товарные запасы

подразделяются на текущие, страховые и сезонные.

Текущие запасы - основная часть производственных

и товарных запасов. Они обеспечивают непрерывность производственного и

торгового процесса между очередными поставками.

Страховые запасы - предназначены для

непрерывного обеспечения материалами или товарами производственного или

торгового процесса в случае различных непредвиденных обстоятельств, например,

таких как:

отклонения в периодичности и величине партий

поставок от предусмотренных договором;

возможных задержек материалов или товаров в пути

при доставке от поставщиков;

непредвиденного возрастания спроса.

Сезонные запасы - образуются при сезонном

характере производства, потребления или транспортировки. Примером сезонного

характера производства может служить производство сельскохозяйственной

продукции. Сезонный характер потребления имеет потребление бензина во время

уборочной страды. Сезонный характер транспортировки обусловлен, как правило,

отсутствием постоянно функционирующих дорог.

Объективная необходимость образования запасов

связана с характером процессов производства и воспроизводства. Основной

причиной образования запасов является несовпадение в пространстве и во времени

производства и потребления материальных ресурсов.[5]

Необходимость образования запасов особенно важна

в связи с непрерывным углублением разделения труда. Повышение

производительности труда происходит вследствие расширения и углубления

процессов специализации и кооперирования, в результате которых в процессе

изготовления конечного продукта участвует все большее число предприятий.

Необходимость перемещения между ними средств производства приводит к

образованию все большего количества запасов, как по величине, так и по

номенклатуре.

Образование запасов связано также с

необходимостью обеспечения не прерывности процесса производства на всех его

стадиях. В процессе выполнения договоров поставки продукции и при ее

транспортировке могут происходить отклонения от запланированных сроков и

размеров партий поставки. В тоже время питание производства должно

осуществляться регулярно. Поэтому от наличия и состояния запасов в первую

очередь зависит ритмичная работа предприятия.

Наличие запасов позволяет бесперебойно

обеспечивать выполнение установленной производственной программы. Отсутствие на

предприятии материалов вследствие исчерпания запасов нарушает ритм работы

производственного процесса, приводит к простоям оборудования или даже к

необходимости перестройки технологического процесса.

Одной из причин создания запасов является также

возможность колебания спроса (непредсказуемое увеличение интенсивности

выходного потока). Спрос на какую-либо группу товаров можно предсказать с

большой долей вероятности. Однако прогнозировать спрос на конкретный товар

гораздо сложнее. Поэтому, если не иметь достаточного запаса этого товара, либо

исходных материалов для его изготовления в случае работы предприятия «на

заказ», не исключена ситуация, когда платежеспособный спрос не будет

удовлетворен, то есть клиент уйдет с деньгами и без покупки.

Скидки за покупку крупной партии товаров также

могут стать причиной создания запасов.

В современных условиях хозяйствования в России

одной из основных проблем финансово-хозяйственной деятельности предприятий

является проблема роста цен. Значительное удорожание материальных ресурсов,

необходимых для производственного процесса неблагоприятно сказывается на

функционировании предприятия, ведет к перебоям в снабжении вплоть до остановки

производственного процесса. Таким образом, вложение свободных средств в

производственные запасы является одним из возможных способов избежания падения

покупательной способности денег.

С другой стороны, предприятие, сумевшее

предвидеть инфляционные процессы в экономике, создает запас с целью получения

прибыли за счет повышения рыночной цены. В данном случае речь идет о

спекулятивном характере создания запасов.

Процесс оформления каждого нового заказа на

поставку материалов и комплектующих сопровождается рядом издержек

административного характера (поиск поставщика, проведение переговоров с ним,

командировки, междугородние переговоры и т.п.). Снизить эти затраты можно

сократив количество заказов, что равносильно увеличению объема заказываемой

партии и, соответственно, повышению размера запаса.

Сезонные колебания производства некоторых видов

товаров приводят к тому, что предприятие создает запасы данной продукции, дабы

избежать проблем в снабжении в неблагоприятные периоды. В основном это касается

продукции сельского хозяйства.

Кроме того, накопление запасов часто является вынужденной

мерой снижения риска недопоставки (недоставки) сырья и материалов, необходимых

для производственного процесса предприятия. Отметим, что в этой связи

предприятие, ориентирующееся на одного основного поставщика, находится в более

уязвимом положении, чем предприятие, строящее свою деятельность на договорах с

несколькими поставщиками.

Однако политика накопления материальных запасов

ведет к значительному оттоку денежных средств предприятия из оборота.

Зависимость эффективности производства от уровня и структуры запасов

заключается в том, предприятие несет определенные затраты на обеспечение

сохранности запасов.

В современных работах по экономике предприятия и

логистике выделяют следующие основные виды затрат, связанные с созданием и

содержанием запасов:

коммерческие затраты - проценты за кредит;

страхование; налоги на капитал, вложенный в запасы;

затраты на хранение - содержание складов

(амортизация, отопление, освещение, заработная плата персоналу и т.д.);

операции по перемещению запасов;

затраты, связанные с риском потерь вследствие:

устаревания, порчи, продажи по сниженным ценам, замедления темпов потребления

данного вида материальных ресурсов;

потери, связанные с упущенной выгодой от

использования вложенных в производственные запасы средств в другие альтернативные

направления: увеличения производственной мощности; снижение себестоимости

продукции; капиталовложения в другие предприятия.

При этом долговременное содержание запасов,

порой даже чрезмерной их величины приводит к образованию на российских предприятиях

так называемых «неликвидов» - запасов, которые не могут быть

использованы ни на самом предприятии, ни реализованы сторонним потребителям.[1]

Таким образом, можно заключить, что в настоящее

время в экономической литературе категория запасов описана достаточно полно и

подробно. Однако при многих положительных моментах создания запасов предприятие

несет значительные расходы по их формированию и содержанию.

1.2 Система

управления запасами, их преимущества и недостатки

Цель создания запасов на предприятии -

образование определенного буфера между последовательными поставками материалов,

сырья, комплектующих и исключение необходимости непрерывных поставок.

На уровне предприятий запасы относятся к

объектам, требующим больших капиталовложений, и потому являются одним из

факторов, определяющих политику предприятия и влияющих на уровень его

ликвидности.

Управление запасами - это определенный вид

производственной деятельности, объектом которого является создание и хранение

запасов.

Основная цель управления запасами на предприятии

- снизить общие ежегодные затраты на содержание запасов до минимума при условии

удовлетворительного обслуживания потребителей.[12]

На практике разработано много моделей, приемов и

стратегий управления запасами. Выбор их зависит от особенностей производства,

состава используемых показателей для целей управления, характера взаимодействия

с поставщиками материальных ресурсов, организации сбыта готовой продукции,

наличия квалифицированных специалистов в области управления, их технической оснащенности

и др.

Решение обобщённой задачи управления запасами

определяется следующим образом;

В случае периодического контроля состояния

запаса следует обеспечивать поставку нового количества ресурсов в объеме

размера заказа через равные интервалы времени.

В случае непрерывного контроля состояния запаса

необходимо размещать новый заказ в размере объема запаса, когда его уровень

достигает точки заказа.

Размер и точка заказа обычно определяются из

условий минимизации суммарных затрат системы управления запасами, которые можно

выразить в виде функции этих двух переменных. Суммарные затраты системы

управления запасами выражаются в виде функции их основных компонент следующим

образом (рис. 3):

Рис. 3. - Основные компоненты системы управления

запасами

Затраты на приобретение становятся важным

фактором, когда цена единицы продукции зависит от размера заказа, что обычно

выражается в виде оптовых скидок в тех случаях, когда цена единицы продукции

убывает с возрастанием размера заказа. Затраты на оформление заказа

представляют собой постоянные расходы, связанные с его размещением. Таким

образом, при удовлетворении спроса в течение заданного периода времени путем

размещения более мелких заказов (более часто) затраты возрастают по сравнению

со случаем, когда спрос удовлетворяется посредством более крупных заказов (и,

следовательно реже). Затраты на хранение запаса, которые представляют собой

расходы на содержание запаса на складе (например, процент на инвестированный

капитал, затраты на переработку, амортизационные расходы и эксплутационные

расходы), обычно возрастают с увеличением уровня запаса. Наконец, потеря

дефицита представляют собой расходы, обусловленные отсутствием запаса

необходимой продукции. Обычно они связаны с ухудшением репутации поставщика у

потребителя и с потенциальными потерями прибыли.

Рис. 4 иллюстрирует зависимость четырёх

компонент затрат обобщенной модели управления запасами от уровня запаса.

Оптимальный уровень запаса соответствует минимуму суммарных затрат. Отметим,

что модель управления запасами не обязательно должна включать все четыре вида

затрат, так как некоторые из них могут быть не значительными, а иногда учёт

всех видов затрат чрезмерно усложняет функцию суммарных затрат.

На практике какую - либо компоненту затрат можно

не учитывать при условии, что она не составляет существенную часть общих

затрат. Этот фактор необходимо иметь ввиду при изучении различных моделей.[5]

Рис.4. Обобщенная

модель управления запасами

Рассмотрим некоторые модели управления запасами.

. Модель с фиксированным объемом заказа. Само

название указывает на главный параметр системы - объем заказа. Он строго

зафиксирован и не изменяется ни при каких условиях. Для оптимизации размеров

заказов применяются специальные методики и расчетные формулы (например, формула

Вильсона). Графическое функционирование системы с фиксированным объемом заказа

приведено на рис. 5.

Рис.5. - Движение

запасов в системе управления запасами с фиксированным объемом заказа

Где, МЖС - максимальный желаемый заказ,

ГЗ - гарантийный запас,

ПЗ - пороговый уровень,

ДПЗ - момент заказа,

ДП - время поставки,

Д - время задержки поставки.

Д - время задержки поставки.

Необходимые исходные данные:-

годовая потребность в ресурсе данного вида, шт. (натуральные ед.)- издержки,

связанные и заказом (условно-постоянные), руб.- годовые издержки, связанные с

хранением единицы запаса на предприятии (условно-переменные), руб. р -

количество рабочих дней в периоде (в году), дней.

Дп - длительность поставки, дней.

∆Д - возможная задержка

поставки, дней

Методика расчета:

Определяем оптимальный размер заказа

по формуле Андлера:

qопт =  (1)

(1)

где qопт - оптимальный размер

заказа, (шт.)

Рассчитываем величину гарантийного

запаса:

ГЗ = ОПmах - ОП (2)

где ОПmах, ОП - соответственно

максимальное и нормальное (среднее) ожидаемое потребление за время поставки,

(шт.).

ОП = Е х Дп (3)

где Е - ежедневное потребление,

(шт.)

Е =  (4)

(4)

При возможности сбоев в поставках:

ОПmах = Е х Дпmах (5)

Дпmах = Дп + ∆Д (6)

При возможности колебаний спроса:

ОПmах = Еmах х Дп (7)

Таким образом, из формул (5.2) -

(5.6) получим:

ГЗ = Е х (Дп + ∆Д) - Е х Дп (8)

ГЗ = Е х ∆Д (9)

Определим пороговый уровень запаса:

ПЗ = ОПmах = ГЗ + ОП (10)

Максимальный желательный уровень

запаса для данной системы рассчитывается по формуле:

МЖЗ = ГЗ + qопт (11)

Время расходования запаса до

порогового уровня можно определить следующим образом:

ДПЗ = (МЖЗ - ПЗ) / Е (12)

2. Модель с фиксированным интервалом

времени между заказами.

В этой системе заказы делаются в

строго определенные моменты времени через равные интервалы, например раз в

месяц, раз в неделю и т. п. (рис. 6).

Рис.6. - Движение

запасов в системе управления запасами с фиксированным интервалом времени между

заказами

Объем заказа рассчитывают так, что при точном

соответствии фактического потребления за время поставки ожидаемому поставка

пополняет запас на складе до максимального желаемого уровня. Действительно,

разница между максимальным желаемым и текущим запасами определяет объем заказа,

необходимый для его восполнения до максимального желаемого уровня на момент

расчета, а ожидаемое потребление за время поставки обеспечивает это восполнение

в момент осуществления поставки.

Необходимые исходные данные:- годовая

потребность в ресурсе данного вида, шт. (натуральные ед.)опт - оптимальный

размер заказа, рассчитанный по формуле Андлерар - количество рабочих дней в

периоде (в году), дней.

Дп - длительность поставки, дней.

∆Д - возможная задержка в поставках

Методика расчета:

Рассчитываем величину интервала времени между

заказами:

i = Тр х  (13)

(13)

где i - интервал времени между

поставками, дней

Величину qопт определяем по формуле

(5.1).

Пользуясь формулой (5.9), рассчитываем

величину гарантийного запаса;

Максимальный, желательный уровень

запаса в данной системе рассчитывается по следующей формуле:

МЖЗ = ГЗ + i х Е (14)

И, наконец, размер заказа в данной

системе, является величиной расчетной (не постоянной) и определяется следующим

образом:

q = МЖЗ - ТЗ + ОП (15)

где ТЗ - текущий уровень запаса в

точке заказа (на границе интервала).

В случае, если на момент подачи j-го

заказа Вами еще не получена поставка по предыдущему (j - 1) заказу, то из

рассчитанной величины заказа qj нужно вычесть величину заказа q(j - 1).

Сравнение рассмотренных систем

управления запасами приводит к выводу о наличии у них взаимных недостатков и

преимуществ (табл. 1).

Таблица 1Сравнение

основных систем управления запасами

|

Система

|

Преимущества

|

Недостатки

|

|

С

фиксированным объемом заказа

|

Меньший

уровень максимального желаемого заказа. Экономия затрат на содержание запасов

на складе за счет сокращения площадей под запасы

|

Постоянный

контроль за наличием запасов на складе

|

|

С

фиксированным интервалом времени между заказами

|

Отсутствие

постоянного контроля за наличием запасов на складе

|

Высокий

уровень максимального желаемого запаса. Повышение затрат на содержание

запасов на складе за счет увеличения площадей под запасы

|

. Модель управления запасами «Канбан». На теорию

и практику управления запасами существенно повлияла разработанная в начале 70-х

годов XX в. фирмой «Тойота» (Япония) внутрипроизводственная система «Канбан».

Она позволяет минимизировать длительность производственного цикла, устранить из

производственных подразделений фирмы склады сырья, материалов, комплектующих

изделий, готовой продукции и сократить до минимально возможных объемы

межоперационных запасов.

«Канбан» - метод, обеспечивающий оперативное

регулирование количества произведенной продукции на каждой стадии поточного

производства.

Система «Канбан» работает по принципу прямого

пополнения запаса, но при очень небольшом объеме серии запаса. Преимущества;

производство полуфабрикатов напрямую связано с реальным потреблением, не приводит

к дополнительной нагрузке на отдел планирования и позволяет избегать большого

объема бумажной работы. Косвенные преимущества: поставляющее подразделение

производства действует гибко, и в течение короткого времени пустой контейнер

снова наполняется (рис. 7).

Рис.7. - Схема

работы системы «Канбан»

Параметры системы: размер партии; время заказа

партии; количество карточек; объем запаса на складе; вместимость контейнера.

Последовательность действий участников системы

«Канбан», условия и требования, которые при этом необходимо соблюдать, можно

сформулировать как правила «Канбан»:

. Последующий участок "вытягивает"

изделия.

. Предшествующий участок выпускает изделий ровно

столько, сколько ранее "вытянутых".

. Бракованная продукция не поступает на

последующий участок.

. Количество карточек «Канбан» должно быть

минимальным.

. Объем запаса изделий на складе должен быть

минимальным.

. Колебания спроса компенсируются изменением

интенсивности потока карточек «Канбан».

. Производственные мощности участков должны быть

сбалансированы.

. Дисциплина поставок не допускает нарушений.

В настоящее время разработаны различные

модифицированные версии системы «Канбан». Их можно объединить в следующие типы

системы «Канбан»:

поставка равными партиями при варьировании

времени между поставками;

поставка через равные промежутки времени при

варьировании объема партии;

варьирование объема партии и времени поставки в

заданных пределах;

варьирование типов заготовок в партии при

многономенклатурном производстве.

При анализе системы «Канбан» видно, что она

может применяться только в определенных случаях, и не всегда ее использование

является целесообразным. Одним из наиболее значимых последствий применения

системы «Канбан» является тот факт, что при этом невозможно осуществлять

средне- и долгосрочное планирование точных объемов потребности в материалах.

Переход на систему «Канбан» целесообразен только в тех случаях, когда вопросы

оптимизации по экономии издержек на переналадку производства не играют большой

роли.[5]

Сторонники системы «Канбан» особо подчеркивают

возможность сокращения запасов на складах сырья и материалов на промежуточном

хранении и на складах готовой продукции путем поставки материалов

непосредственно по мере необходимости использования их в производстве.

Этот общий принцип -

применительно к области снабжения трактуемый как доставка материалов с

немедленным запуском их в производство - может быть

реализован и помимо системы «Канбан». Применяемая в последнее время на многих

западных предприятиях подобная концепция получила название системы «точно

вовремя».

«Джаст ин тайм» (Just-in-time) - «точно вовремя»

- общий организационный подход, с помощью которого, в результате учитывающего

детали спроса, точного управления, значительно сокращаются запасы и тем самым

длительность производственного цикла.

В рамках системы «точно вовремя» доставка

материалов осуществляется непосредственно перед моментом его использования.

Система «Канбан» представляет собой, таким образом, специфическую разновидность

логистики по принципу «точно вовремя». Этот принцип состоит в том, что экономия

на затратах при последовательном сокращении складских запасов всех видов выше,

нежели связанные с таким сокращением дополнительные расходы на частую

переналадку производства, закупку и запуск в производство малых партий сырья и

материалов. Реализация системы «точно вовремя» на производстве состоит в

следующем.

. Производственный процесс организуется по

поточному принципу.

. Происходит сокращение запасов, в силу чего

выявляются «узкие места» производства, где ранее были скрыты возможности

экономии материалов.

. Высвобождающиеся при сокращении запасов

средства направляются на наращивание производственных мощностей с целью

преодоления качественных и количественных недостатков и ликвидации «узких

мест».

. Сокращается время на переналадку, в частности,

путем использования гибких производственных систем.

Внедрение системы «точно вовремя» требует таких

же предпосылок, что и логистика «Канбан». В большинстве случаев невозможно

охватить этой системой весь производственный процесс, поэтому представляется

целесообразным разделить его на стадии таким образом, чтобы к ним в отдельности

была применима система «точно вовремя».

Внедрение принципа «точно вовремя» в области

снабжения предполагает, прежде всего, проведение соответствующих переговоров с

поставщиками. После этого уровень запаса исходных сырья и материалов

сокращается до минимума, необходимого для покрытия потребности в них во время

физической доставки.

К числу обеспечивающих мер относятся меры по повышению

дисциплины поставок, а также своевременное информирование поставщиков о сроке и

объеме поставок. Реализация принципа «точно вовремя» предполагает, помимо

соответствующей готовности поставщика, также стандартизацию обработки заказов и

тесное информационное взаимодействие поставщика и покупателя. Необходимы также

передача функции контроля качества предприятию поставщика, обеспечение

надежности системы транспортировки, эффективная организация приема поставляемых

материалов покупателем.

Указанные выше факторы объясняют наличие

препятствий на пути практического внедрения логистики по принципу «точно

вовремя». Помимо всего прочего, при планировании инвестиций необходимо

оценивать степень фактической выгоды от ее внедрения по сравнению с

альтернативными вариантами. Так как при анализе эффективности значительную

часть проблемы занимает оценка качественных аспектов и рисков, то в силу этого

проведение подобных сравнительных расчетов отличается сложностью. Поэтому

оптимистические заключения о снижении затрат в результате внедрения системы

«точно во время» на 50 % и более должны восприниматься с осторожностью.

Подводя итог вышесказанному, отметим, что

применение подобных систем на российских предприятиях желательно, однако в

настоящее время не представляется возможным вследствие нестабильной

экономической политики, из чего вытекает нестабильность инфляционных тенденций,

рост взаимных неплатежей предприятий и организаций, несовершенное налоговой

законодательство.[16]

Отсюда следует необходимость создания на российских

предприятиях таких систем управления запасами, которые бы учитывали особенности

отечественного производства, главной из которых, в данном случае, является

заказной характер изготовления продукции.

1.3 Понятие и

сущность логистических затрат и их связь с запасами

Логистические затраты не всегда поддаются учету

в чистом виде, их составляющие не могут рассматриваться автономно друг от

друга.

Они отражаются в различных учетных документах.

Отдельные элементы финансовых процессов, логистические процессы охватывают как

материальные, так и финансовые процессы и приводят к возникновению определенных

затрат.

Оказывая воздействие на общие результаты работы

производства, они влияют на его финансовые показатели. Выделим следующие группы

хозяйственных событий, которые находят отражение в финансовых показателях и

связаны логистическими процессами.

. Применение рабочей силы, материалов, орудий

труда, а также внешних (по отношению к производству) услуг, находящихся во

взаимосвязи с применением логистических процессов.

. Затраты производства, входящие в добавленную

стоимость и являющиеся элементами издержек на деятельность, либо компонентом

прибыли:

) налоги на недвижимость и транспортные

средства;

) затраты за природопользование;

) цена замораживания капитала.

. Сокращение активов производства в результате

неэффективности логистических процессов, рассмотренных в договорном порядке,

например за поставки товаров ненадлежащего качества, несвоевременность поставок

и т. п.:

) потери из-за несоответствующего качества

продукции, вызванного несовершенством процесса продвижения;

) потери из-за старения запасов (естественная

убыль, частичная или полная потеря товаром потребительских качеств);

) недополученная прибыль, обусловленная

несовершенством логистических процессов, например отсутствием запасов

материалов, пользующихся спросом.

Компоненты логистических затрат и финансовые

показатели логистических процессов по-разному отражаются как в учете, так и в

балансе прибылей и убытков предприятия и имеют различное экономическое содержание.

В балансе предприятия выделяют главные группы

денежных прибылей и убытков.

. Логистические затраты, которые отражаются в

учете промышленных затрат с необходимой дополнительной учетной и аналитической

работой для их выделения.

. Форс-мажорные издержки - относятся к

критериям, определяющим денежные показатели работы производства.

. Недополученная прибыль - не находит отражения

в балансе предприятия.

Область логистических затрат трактуется

достаточно гибко. Ее рамки зависят от задач группирования и сбора информации о

затратах.

Практический подход к расчету и анализу

логистических затрат должен быть как можно более простым и привязанным к

принятым принципам бухгалтерского учета, подсчета затрат и составления

балансового отчета.

Теоретически необходима как можно более полная,

комплексная трактовка задач, отражающая суть проблемы и дающая возможность

получить ее всестороннюю оценку.[5]

В рамках применяемой системы учета, с

практической точки зрения, это может оказаться затруднительным или вообще

невозможным.

Определение логистических затрат для каждого

конкретного случая должно учитывать практическую составляющую, не всегда

соответствующую представленным в специальной литературе теоретическим моделям.

При модельном подходе логистические затраты

подразделяют на затраты на продвижение товара и затраты на запасы.

Продвижение и запасы являются основными

областями работы логистических процессов. Они оказываются носителями затрат.

Издержки на продвижение товаров и на запасы

состоят из издержек как на материальные, так и на информационные процессы.

В широком смысле логистические затраты выглядят

как финансовое выражение применения рабочей силы, средств и орудий труда,

денежные затраты и отрицательные последствия форс-мажорных событий, которые

возникли при продвижении материальных ценностей (ресурсов, материалов, товаров)

на предприятии и между предприятиями, а также при поддержании запасов.

Рассматриваются эти затраты как составляющая

издержек на деятельность производства или его баланса при условии, что они

связаны с процессами продвижения и поддержания запасов независимо от их места в

системе баланса доходов и расходов производства. Этот баланс не учитывает более

эффективного вложения капитала.

До настоящего момента проблемы логистических

затрат в отечественной экономической литературе рассматривались недостаточно.

Первый раз эта проблема досконально

исследовалась в работах зарубежных авторов.

Однако затраты на запасы и раньше изучались

широко и комплексно.

Во многих случаях они выходили за рамки запасов

в буквальном понимании этого термина.

Определенная часть таких затрат, особенно затрат

на продвижение материалов в момент закупки, включает в себя затраты на

транспортировку и действия на входе.

Логистические затраты классифицируются по

различным критериям.

. По основным аспектам потока: затраты на момент

процесса закупок, затраты на стадии производства, затраты на этапе

распределения.

. Классификация по месту появления затрат

функциональные отделы управления, которые в свою очередь подразделяются на

отдел снабжения, сбыта и транспорта; и подразделения, связанные с движением,

которые делятся на складские и транспортные подразделения.

. По основным компонентам логистических

процессов: затраты физического продвижения материалов, на запасы и на

информационные процессы.

. По видам затрат: на материальные и

нематериальные затраты.

. По экономическому содержанию: на стоимость

потребленных производственных факторов, затраты на чистую продукцию, затраты,

охватывающие финансовый результат, и упущенную выгоду.

Основные структурные аспекты классификации

логистических затрат (по видам затрат, по этапам продвижения и месту появления

затрат, по основным компонентам логистических процессов) находятся во

взаимосвязи.

Независимо от классификации логистические

затраты в сводном балансе принимают участие в формировании расходов на работу

предприятия и финансовых итогов его деятельности.

Поэтому необходимое условие их сокращения -

знание структуры, уровня и факторов, определяющих логистические затраты.

Неотъемлемым компонентом хозяйственных процессов

считаются затраты, которые участвуют во всех фазах работы производства и

благодаря поступающим и выходящим потокам подвергаются постоянному обновлению.

Это обновление приводит к необходимости

выделения явлений формирования запасов и их хранения на предприятии.[1]

Формирование запасов состоит в их фактическом

накоплении в должных сферах работы предприятия, а именно: материальных запасов

на складах отрасли снабжения, незавершенной продукции, на различных стадиях

производственного процесса и в промежуточных пунктах хранения, готовых изделий

на складах сферы сбыта, товаров на складах сферы распределения.

Оптимизация снижения уровня логистических затрат

. Поиск и сокращение тех видов деятельности

(процедур, работ, операций), которые не создают добавленной ценности, путем

анализа и пересмотра цепи поставок.

2. Проведение переговоров с поставщиками и

покупателями по установлению более низких отпускных и розничных цен, торговых

надбавок.

3. Оказание содействия поставщикам и покупателям

в достижении более низкого уровня затрат (программы развития бизнеса клиентов,

семинары для торговых посредников).

4. Интеграция прямая и обратная для обеспечения

контроля над общими затратами.

5. Поиск более дешевых заменителей ресурсов.

6. Улучшение координации деятельности предприятия

с поставщиками и потребителями в ЛЦ, например, в области своевременной доставки

продукции, что уменьшает затраты на управление запасами, хранение,

складирование, доставку.

7. Компенсация роста затрат в одном звене ЛЦ за

счет сокращения затрат в другом звене.

8. Использование прогрессивных методов работы

для повышения производительности труда сотрудников.

9. Улучшение использования ресурсов предприятия

и более эффективное управление факторами, влияющими на уровень общих затрат.

10. Обновление наиболее затратных звеньев ЛЦ при

осуществлении инвестиций в бизнес.

Таким образом, запасы и затраты тесно

взаимосвязаны, получаемые результаты посредством учета и анализа логистических

затрат, являются индикатором наличия проблем на предприятии в области логистики

и служит основой для выбора эффективных вариантов решения этих проблем.

2. Анализ

организации работ по управлению запасами на предприятии ОАО «Промприбор»

.1

Технико-экономическая характеристика ОАО «Промприбор»

Производственное объединение «Промприбор» было

преобразовано в акционерное общество в соответствии с Указом Президента

Российской федерации от 17 ноября 1992 г. ЗЧ 1403 «06 особенностях приватизации

и преобразования в акционерные общества государственных предприятий,

производственных и научно-производственных объединений нефтяной, нефте

перерабатывающей промышленности и нефтепродуктообеспечения» и Указом Президента

Российской Федерации от 1 июля 1992 г. 3 721 «Об организационных мерах по

преобразованию государственных предприятий в акционерные общества». Общество

является правопреемником государственного предприятия ПО «Промприбор»,

введенного в эксплуатацию в 1961 году. Объединение было специализировано на

разработке и производстве приборов контроля и регулирования технологических

процессов для учета нефте продуктов и запасных частей к ним, производство

крепежных изделий и товаров народного потребления. В 1992-1993 гг. в связи с

распадом СССР в объединении была организована работа по освоению

электродвигателей малогабаритных для комплектования различных бытовых

механизмов, взрывозащищенных электродвигателей для выпуска своей продукции,

асинхронных, взрывозащищенных электродвигателей серии АИМ и электродвигателей

асинхронных общепромышленного исполнения серии АИС-80, -90. АООТ «Промприбор»

переименовано в ОАО «Промприбор» в связи с приведением в соответствие с

действующим законодательством РФ и является его полным правопреемником.

В 2004 г. была осуществлена реструктуризация

предприятия: выделены по функциональному признаку ряд дочерних предприятий -

обществ с ограниченной ответственностью (ООО). Работа по реструктуризации

предприятия продолжается и в настоящее время.

ОАО «Промприбор» принадлежит к отрасли народного

хозяйства (код ОКОВХ 14321), в которой осуществляется производство приборов

контроля и регулирования технологических процессов. Основной вид деятельности -

производственный. ОАО «Промприбор» осуществляет разработку, изготовление,

поставку и техническое обслуживание оборудования для комплектации нефтебаз,

нефтедобывающих предприятий, автозаправочных станций; систем управления

технологическими процессами нефтебаз, нефтедобывающих и нефтеперерабатывающих

предприятий, автозаправочных станций и химических производств; оборудования

контроля автомобильного и железнодорожного транспорта при перевозке грузов и

операциях загрузки и выгрузки; электродвигателей и насосов.

Акционерное общество занимает территорию 313507

кв. м., имеет железнодорожные подъездные пути. Производственные мощности

состоят из 7 отдельно стоящих корпусов, построенных из сборного железобетона

суммарной площадью 60520 кв. м. и площадки 1 площадью 6732 кв.м.

Вспомогательные площади, используемые под

склады, стоянки, заводоуправление и прочие помещения состоят из 9 корпусов

площадью 16516 кв.м., 1 корпус водогрейной котельной площадью 517,2 кв.м.,

площадка №2 площадью 2075,3 кв.м. Акционерное общество имеет:

Заготовительное производство (за цех, два

литейных цеха).

Механообрабатывающее производство.

Гальванический цех.

Сборочное производство.

Покрасочный цех.

Испытательную станцию.

Вспомогательное производство.

На предприятии выделено пять производств по

изготовлению продукции:

первое производство - производство

электродвигателей;

второе производство - производство измерительной

техники;

третье производство - производство колонок и приборов

безопасности;

четвертое производство - это выпуск насосов и

крепежных изделий;

пятое производство - производство оборудования

для нефтебаз и заправочных станций.

Большое значение для предприятия имеет

увеличение объема реализации выпускаемой продукции, оптимизация сбытовой

деятельности. Исходя из этого, было принято решение создать собственную

дилерскую сеть. Задачей предприятия является стратегическое распределение

торговых представителей по различным секторам рынка. При определении

необходимого количества дилеров предприятия исходили из рабочей нагрузки на

каждого дилера и оценки потенциала каждого сегмента рынка. Дилер разрабатывает

стратегию и систему представления интересов предприятия на том или ином секторе

рынка, принимает на себя обязательства вести торговую деятельность по

реализации продукции ОАО «Промприбор», осуществляет сбор информации о

потребительском спросе на продукцию предприятия, а также на аналогичную

продукцию на территории деятельности дилера, принимает активное участие в продвижении

продукции на рынке.

На сегодняшний день с ОАО «Промприбор»

взаимодействуют 45 дилерских компаний, в том числе 9 сервисных центров. С их

участием интересы предприятия представлены практически во всех федеральных

округах Российской Федерации, а также в странах СНГ.

Посредством использования дилерской сети

реализуется 60% продукции предприятия. Способ расчета за поставленную продукцию

- в течение 30 дней с момента отгрузки.

Покупатели, которые не прибегают к услугам

дилеров, оплачивают от 50 до 100% продукции до ее отгрузки.

Серьезное внимание уделяется в ОАО «Промприбор»

полноценному сервису - одному из основных конкурентных преимуществ любого

предприятия, работающего на рынке. Сегодня мало продать оборудование. Важно

качественно обеспечить его гарантийное и послегарантийное обслуживание,

мобильно реагировать на запросы потребителей, связанные с эксплуатацией. В

связи с этим в начале 2008 г. в ОАО «Промприбор» состоялся первый слет

представителей региональных сервисных центров, работающих непосредственно с

предприятием. Руководители, менеджеры из разных городов страны и ближнего

зарубежья в общении со специалистами предприятия определяли основные

направления и перспективы работы. Факт, что конкуренция на рынке ужесточается.

Растут требования к производителям оборудования, повышается роль коммерческих

представительств в регионах. В этой связи становятся более актуальными тесное

взаимодействие, расширение спектра услуг, улучшение качества продукции. Этому в

полной мере отвечают сервисные центры.

Предприятие не привлекает долгосрочных заемных

средств. Финансирование основных фондов, инвестиций в производство

осуществляется за счет прибыли и собственных средств.

Капиталовложения в развитие производства,

покупку и модернизацию основных фондов осуществляется за счет использования

прибыли предприятия, направленной на указанные цели по решению Общего собрания

акционеров.

Предприятие активно внедряет новые и

усовершенствованные виды продукции.

ОАО «Промприбор» стремится активно работать на

рынке оборудования для АЭС и нефтебаз, составляя достойную конкуренцию

отечественным и зарубежным производителям аналогичной техники. За 2009 г.

предприятие увеличило объемы на 42%, выпускает большую номенклатуру изделий,

среди которых уникальные автоматические станции налива нефтепродуктов,

многопостовые бензоколонки с новым внешним дизайном и современной электронной

«начинкой», топливораздаточные установки высокой производительности,

оборудование для станций автоматической газовой заправки, насосы и насосные

агрегаты, жидкостные счетчики и пр.

В целях улучшения качества выпускаемой продукции

на предприятии, повышения ее конкурентоспособности на ОАО «Промприбор» внедрена

система качества ПСО 9001:2000. Производства имеют необходимые эталонные,

рабочие средства измерений, необходимое испытательное оборудование,

удовлетворяющие действующим в РФ метрологическим правилам и нормам.

Предприятие сохраняет темп роста производства за

счет совершенствования своей продукции, освоения и выпуска новых её видов и

повышения конкурентоспособности. Продукция ОАО «Промприбор» соответствует

требованиям ресурсосбережения. В 2009 г. топливораздаточная колонка высокой

производительности демонстрировалась на тематической выставке

«Ресурсосберегающие технологии на железнодорожном транспорте в подмосковном городе

Щербинка, где ОАО «РЖД» одновременно проводило мониторинг предложений от

организаций-разработчиков и производителей технических средств с целью

формирования нового инвестиционного проекта.

В Санкт-Петербурге прошла еще одна выставочная

экспозиция предприятия в «Ленэкспо» в рамках международного форума

«Топливно-энергетический комплекс России - 2010».

Участие в выставках дает предприятию возможность

реализовать свой технический потенциал, укрепить сотрудничество и развивать

дальнейшие связи с предприятиями отраслей народного хозяйства страны. Это

позволяет выйти на более высокий уровень международного сотрудничества.

Положительный факт в деятельности предприятия -

выделение в структуре предприятия самостоятельных подразделений. Специализация

производства положительно сказалась на том, что с разнообразной номенклатурой

выходят на внешний рынок ООО «Металлург», гальваническое отделение. Внедряются

новые технологии, в частности, горячего оцинкования в гальваническом

производстве для улучшения антикоррозионных свойств и повышения долговечности

деталей, например, корпусов бензоколонок. Ведется модернизация продукции с

целью устойчивой конкурентоспособности на рынке.

При всех трудностях с оборотными средствами

приобретается новое производственное оборудование для улучшения точности и

качества механической обработке.

Предприятие уделяет большое внимание

совершенствованию внутренней и развитию внешней кооперации. Достаточно

отметить, что в производстве используются порядка 15 тысяч наименований

материалов, серьезная доля которых зависит от сторонних поставщиков.

Список поставщиков материальных ресурсов

(материалов и комплектующих изделий) включает более 250 предприятий, среди

которых можно выделить следующие:

а) по группе металлов:

ОАО «Русский алюминий менеджмент», г. Москва;

ОАО «Косогорский металлургический завод», г.

Тула;

ОАО «Завод Красный Выборжец», г. С. Петербург;

ОАО «Ступинская металлургическая компания», г.

Ступино;

ОАО ММЗ «Серп и молот», г. Москва;

ОЛО НЛМК, г. Липецк

и другие; запас

логистический подход затрата

б) по группе комплектации:

ЗАО Платан-Компонентс, г. Москва;

ООО РТД-Универсал, г. Москва:

ООО ПКЭЛ Инжиниринг, г. Москва:

Завод «Банктехника», г. Рязань:

НПП УП «Нефтегазавтоматика», г. Минск:

ОАО «Гидравлик», г. Грязи:

ОАО « Саранский завод Резинотехника», г. Саранск

и другие;

в) по вспомогательной группе:

ОАО «Владимирский химический завод», г.

Владимир;

ОАО «Пластик», г. Узловая;

ОАО «ХК Элинар», нос. Атепцево;

ОАО ТД «Русские краски», г. Ярославль;

ОАО «Автоагрегат», г. Ливны;

ОАО «Комбинат Рубиком», г. Иваново

и другие;

г) по ремонтной группе:

ООО «СтромКерамикаСервис», г.Москва;

ОАО «Осколцемент», г. Старый Оскол;

ОАО «Ливныпластик», г. Ливны

и другие.

С большинством из поставщиков ОАО «Промприбор»

ведет долгосрочное сотрудничество, что позволяет закупать товарно-материальные

ресурсы по реальным ценам.

Предприятие имеет более 600 потребителей, почти

20% которых закупают примерно 75% продукции предприятия.

Успешной работе с потребителями продукции

способствует управление маркетинговой деятельностью на предприятии, которое

осуществляется путем воздействия на параметры комплекса маркетинга.

Предприятие большое внимание уделяет вопросам

физического распределения своей продукции, которое включает работу с заказами,

обработку грузов, организацию складского хозяйства, управление запасами и

транспортировку.

Таким образом, ОАО «Промприбор» - это

предприятие с долгой историей развития и сложившимися традициями. Данное

предприятие занимает одно из первых мест по эффективности работы и темпам

развития в Орловской области. ОАО «Промприбор» является перспективным

предприятием, которое еще не раскрыло полностью свой потенциал, выражающийся в

увеличении производственных мощностей, развитии тесного взаимодействия между

поставщиками и потребителями, в дальнейшем продвижении собственной торговой

марки на российский рынок и т.д.

2.2 Характеристика

организационной структуры ОАО «Промприбор» и её реорганизация

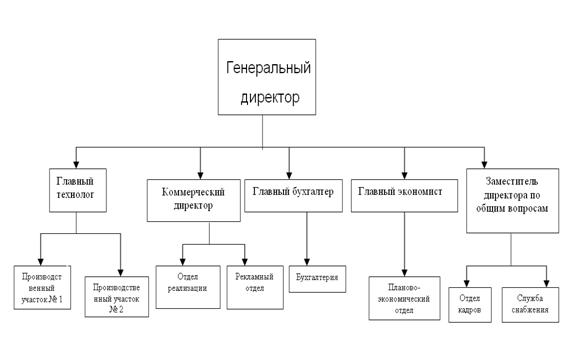

На предприятии существует линейно-функциональная

структура управления, когда руководство фирмой осуществляется не только из

центра, но и непосредственно на рабочих местах, в каждом хозяйственном

подразделении предприятия действует тщательно подобранный персонал,

координирующий работу конкретного субъекта в соответствии с генеральной

стратегией фирмы. Общее руководство деятельностью фирмы осуществляет

генеральный директор. В его непосредственном подчинении находятся главный

технолог, коммерческий директор, главный бухгалтер, главный экономист,

заместитель директора по общим вопросам. Организационная структура управления

ОАО «Промприбор» представлена в схеме на рис. 8.

Рис.8.

Организационная структура управления ОАО «Промприбор»

Основной производственный процесс осуществляется

под руководством главного технолога, в подчинении которого находятся

специалисты, непосредственно осуществляющие производство товарной продукции на

двух производственных участках. Главный технолог обеспечивает контроль за

работой, также осуществляет контроль за качеством готовой продукции, организует

контроль за качеством поступающего на предприятие сырья, материалов,

полуфабрикатов.

Реализацией продукции фирмы руководит

коммерческий директор, в подчинении у которого находятся отдел реализации и

отдел рекламы. В обязанности сотрудников отдела реализации входит заключение

договоров на поставку продукции, формирование портфеля заказов на определенные

виды продукции для конкретных заказчиков, контроль за осуществлением поставок и

оплатой поставленной потребителям продукции. Обязанности сотрудников отдела

рекламы состоят в проведении маркетинговых исследований, разработки форм,

методов и средств стимулирования сбыта, разработки и осуществление рекламной

компании.

Под руководством главного бухгалтера предприятия

осуществляется учетный процесс. Главный бухгалтер несет ответственность за

формирование учетной политики, ведение бухгалтерского учета, своевременное

представление полной и достоверной бухгалтерской отчетности. В подчинении

главного бухгалтера находится бухгалтерия.

Бухгалтерия осуществляет ведение всего

синтетического и аналитического учета на основе первичных и сводных документов,

поступающих из отдельных подразделений организации, осуществляет учет средств

предприятия и хозяйственных операций с материальными и денежными ресурсами,

устанавливает результаты финансово-хозяйственной деятельности предприятия. В

самих подразделениях осуществляют лишь первичную регистрацию хозяйственных

операций.

Под руководством главного экономиста предприятия

осуществляется плановая, аналитическая и финансовая деятельность фирмы. Главный

экономист руководит работой по планированию и экономическому стимулированию на

предприятии, повышению производительности труда, выявлению и использованию

производственных резервов улучшению организации производства, труда и заработной

платы, организации внутризаводского хозрасчета. Ему подчиняется

планово-экономический отдел.

Планово-экономический отдел под руководством

главного экономиста разрабатывает экономическую политику предприятия,

рассчитывает рентабельность продаж и определяет стоимость ремонтных работ,

разрабатывает годовые, квартальные планы предприятия и отдельных цехов,

контролирует их выполнение, определяет пути устранения недостатков, организует

и совершенствует внутризаводское и внутрицеховое планирование, разрабатывает

нормативы для образования фондов экономического стимулирования, ведет

оперативный статистический учет и представляет на утверждение проекты, цены на

новую продукцию, изучает и внедряет передовой опыт в организации

планово-экономической работы.

В обязанности заместителя директора по общим

вопросам входит обеспечение предприятия квалифицированными работниками,

организация снабжения производства материалами, оборудованием, обеспечение

общего функционирования предприятия.

Линейно-функциональная структура лучше всего

отвечает потребностям производства большого ассортимента товаров, при условии

их тесной технологической взаимозависимости. Именно такое производство

осуществляется в ОАО «Промприбор».

В современных условиях на предприятии произошел

процесс дезинтеграции, результатом которого явилась раздробленность функций

управления единым технологическим процессом. Деятельность многочисленных

участников снабжения не координируется единым органом управления, и

ответственности за конечные результаты совместной работы каждое из этих

подразделений не несет. В связи с этим сложившиеся условия организации

материально-технического снабжения тесно связаны с усилением интеграционных

процессов в цепи поставок, которые обусловливают изменение функций управления

экономическими потоками на основе формирования логистического центра.

Создание логистического центра в ОАО

«Промприбор» осуществляется путем формирования организационно - функциональной

структуры на основе делегирования части функций планирования, организации и

контроля информационно - логистическому отделу логистического центра,

осуществляющего формирование и координацию цепей поставок материалов путем

информационного обмена между всеми участниками процесса снабжения и

сосредоточения регулирующих функций в рамках единого логистического

подразделения.

Основу внутреннего

организационно-функционального взаимодействия между подразделениями

логистического центра составляет обеспечение информационного обмена между

линейными, производственными службами, аппаратом управления и информационно -

логистическим отделом, что позволяет осуществлять координацию и контроль за

движением материальных и иных потоков в процессе снабжения (рис. 9).

Рис. 9. Внутреннее

организационно - функциональное взаимодействие участников логистического центра

Внешний логистический контур по организации

взаимодействия между информационно - логистическим отделом и другими

участниками цепей поставок представлен на рис. 10. Информационное

взаимодействие между логистическим отделом и производственными подразделениями

логистического центра, аппаратом управления, а также другими участниками цепей

поставок носит двусторонний характер, определяющий наличие обратной связи,

позволяющей осуществлять информационно - логистическим подразделением контроль

и координацию каждой логистической операции.

Рис.10. Механизм внешнего информационного

взаимодействия логистического центра и участников цепи поставок

Следовательно, из всего вышесказанного можно

представить новую организационную структуру ОАО «Промприбор».

Рис. 11.

Организационная структура ОАО «Промприбор» после введения логистической службы

Из организационной структуры были ликвидированы

такие участки как отдел реализации и отдел снабжения. Теперь они реорганизованы

в единый отдел - логистическую службу.

Как уже было сказано, в логистическую службу

теперь входят такие отделы как отдел снабжения и отдел реализации товарной

продукции.

Реализацией продукции фирмы руководит

коммерческий директор, в подчинении у которого находятся логистическая служба

(отдел реализации и отдел снабжения) и отдел рекламы.

Таким образом, на предприятии произошло

повышению эффективности использования материально-технических ресурсов,

снижение затрат, совершенствование системы контроля за расходованием

материально-технических ресурсов и выявлению и реализации излишков

материально-технических ресурсов.

2.3 Анализ

эффективности использования материальных ресурсов на предприятии

Объединение логистических операций в

логистические функции, прежде всего, зависит от вида логистической системы,

т.е. набора функциональных подсистем в конкретной логистической системе.

ОАО «Промприбор»

Рис. 12. Схема движения материальных и

финансовых потоков

По отношению к логистической системе

материальный поток может быть:

- внешним,

- внутренним,

- входным,

- выходным.

Для производства продукции предприятию

необходимы оборотные средства (оборотный капитал). Они состоят из двух тесно

взаимосвязанных между собой частей: оборотных производственных фондов, функция

которых заключается в обеспечении непрерывности и ритмичности производства, и

фондов обращения, основное назначение которых состоит в обеспечении денежными

средствами ритмичного процесса обращения. [13]

Проанализируем эффективность использования

основных средств.

Таблица 2 - Анализ

эффективности использования оборотных средств

|

Показатель

|

2009

|

2010

|

Абсолютное

изменение

|

|

|

|

10/09

|

|

1.Среднегодовые

остатки оборотных средств, тыс.руб.

|

430551

|

401096

|

-29455

|

|

2.

Объём реализованной продукции, тыс.руб.

|

678837

|

470720

|

-208117

|

|

3.

Коэффициент загрузки средств в обороте

|

0.63

|

0.85

|

0.22

|

|

4.

Коэффициент оборачиваемости оборотных средств

|

1.58

|

1.17

|

0.41

|

|

5.Длительность

1 оборота

|

228

|

308

|

80

|

Эффективность использования оборотных средств

ОАО «Промприбор» в динамике повышается. Коэффициент загрузки средств в обороте

за период возрастает с 0,63 руб./руб. до 0,85 руб./руб.

В 2009 г. на 1 руб. оборотных средств

приходилось 1,58 руб. выручки (оборотные средства совершили 1,58 оборота,

длительность оборота составила почти 228 дней), за период данный показатель

уменьшился и в 2010 г. на 1 руб. оборотных средств приходилось 1,17 руб.

выручки (оборотные средства совершили 1,17 оборота, длительность оборота

составила почти 308 дня). Рост продолжительности оборота отрицательный.

Таблица 3 - Анализ

оборачиваемости оборотных средств

|

Показатели

|

2009

|

2010

|

Отклонение

|

|

1

Собственный оборотный капитал

|

154151

|

268100

|

113949

|

|

2

Коэффициент обеспеченности собственными оборотными средствами

|

0,1

|

0,16

|

0,06

|

|

3

Оборотные средства

|

420551

|

401096

|

-19455

|

|

4

Оборачиваемость дебиторской задолженности

|

3,25

|

2,03

|

-1,22

|

|

5

Срок оборота дебиторской задолженности

|

111

|

177

|

66

|

|

6

Доля оборотных средств в активах

|

0,64

|

0,64

|

0

|

|

7

Доля собственных оборотных средств в их общей сумме

|

0,36

|

0,64

|

0,28

|

|

8

Коэффициент оборотных средств в производстве

|

4,42

|

4,95

|

0,53

|

|

9

Коэффициент обеспеченности оборотными средствами

|

8,26

|

10,91

|

2,65

|

Оборачиваемость дебиторской задолженности за

период уменьшилось с 3,25 оборотов в 2009 г. до 2,03 оборотов в 2010 г. В 2010

г. средний период погашения дебиторской задолженности составил 177 дней.

Собственные оборотные средства на протяжении

всего исследуемого периода не покрывают запасы, что свидетельствует о том, что

предприятие сильно зависит от внешних источников финансирования.

Таблица 4 - Анализ

материальных затрат на производство товарной продукции

|

Показатели

|

2009

|

2010

|

Отклонение

|

|

|

|

10/09

|

|

Объем

товарной продукции, тыс.руб.

|

678837

|

470720

|

-208117

|

|

Материальные

затраты, тыс. руб.

|

270903

|

196903

|

-74000

|

|

Материалоемкость

продукции, руб.

|

0,4

|

0,42

|

0,02

|

|

Материалоотдача,

руб.

|

2,5

|

2,39

|

-0,11

|

Материалоемкость продукции в течение

исследуемого периода увеличивается, в 2009 г. материальные затраты составляли

40% от стоимости товарной продукции, а в 2010 г. - 42%.

Материалоотдача снижается, в 2009 г. на 1 руб.

материальных затрат было получено 2,50 руб. товарной продукции, а в 2010 г. -

2,39 руб.

Эффективность использования материальных

ресурсов в динамике снижается, что отрицательно.

Рентабельность предприятия, показывает эффект

предпринимательской деятельности, характеризует эффективность этой

деятельности. Рентабельность - относительная величина, выражающая прибыльность

(доходность) предприятия. В рыночной экономике существует система показателей

рентабельности.[14]

Рентабельность продукции можно рассчитать как по

всей реализованной продукции, так и по отдельным ее видам.

Показатели рентабельности реализованной

продукции представлены в таблице 5.

Таблица 5 -

Показатели рентабельности продукции ОАО «Промприбор»

|

Показатели

|

2009

г.

|

2010

г.

|

Отклонение

|

|

Выручка

от реализации товаров, работ, услуг, млн. р.

|

625794

|

441363

|

-184431

|

|

Себестоимость

реализованных товаров, продукции, работ, услуг, млн. р.

|

364299

|

282327

|

-81972

|

|

Прибыль

от реализации, млн. р.

|

106642

|

44288

|

-62354

|

|

Рентабельность

всей реализованной продукции, %

|

29,3

|

15,7

|

-13,6

|

Согласно данным таблицы, в 2010 г. произошло

уменьшение рентабельности реализованной продукции по сравнению с 2009 г. на

13,6%, что является отрицательным показателем для предприятия.

Анализ себестоимости продукции проводится с

целью решения следующих задач:

- определение динамики по основным показателям

себестоимости;

- определение причин изменения себестоимости по

факторам, по видам продукции, по статьям калькуляции;

- выявление и оценка неиспользованных возможностей

снижения себестоимости и разработка мер по мобилизации резервов снижения

себестоимости.

При определении динамики затрат проводится

анализ по экономическим элементам затрат, который позволяет изучить состав

затрат, определить удельный вес каждого элемента в общей сумме затрат.

Сопоставлением затрат по экономическим элементам

в абсолютной сумме и в процентах к общим затратам за отчетный год с затратами

за предшествующий год выявляются направления в изменении отдельных элементов

затрат.

Себестоимость товарной продукции ОАО

«Промприбор» в 2009-2010 гг. по элементам и статьям затрат представлена в

таблице 6

Таблица 6 -

Себестоимость товарной продукции по элементам затрат

|

Элементы

затрат

|

Единицы

измерения

|

Период

|

Отклонение

|

|

|

2009

г.

|

2010

г.

|

|

|

Материальные

затраты

|

тыс.

р.

|

270903

|

196370

|

-74533

|

|

Расходы

на оплату труда

|

тыс.

р.

|

164094

|

120128

|

-43966

|

|

Отчисления

на социальное страхование

|

тыс.

р.

|

37369

|

28377

|

-8992

|

|

Амортизация

|

тыс.

р..

|

24250

|

15600

|

-8650

|

|

Прочие

расходы

|

тыс.

р.

|

120355

|

56149

|

-64206

|

|

Полная

себестоимость

|

тыс.

р.

|

616161

|

416624

|

-199537

|

|

Товарная

продукция (в факт. ценах)

|

тыс.

р.

|

526160

|

326630

|

-195530

|

|

Затраты

на рубль ТП

|

р.

|

1,17

|

1,28

|

0,11

|

Как видно из данных таблицы 6, на протяжении

всего исследуемого периода наблюдается снижение себестоимости произведенной

продукции.

Так в 2010 г. полная себестоимость продукции

понизилась по сравнению с 2009 г. на 199537 тыс. р. В первую очередь, такое

увеличение было обусловлено изменением цен на закупаемое сырье и материалы.

Таким образом материальные затраты на

производство в 2010 г. понизились на 74533 тыс. р. Таким образом, необходимо

обратить внимание на общехозяйственные и общепроизводственные издержки,

сокращение которых поможет существенным образом снизить себестоимость

производимой продукции и тем самым увеличить прибыль от ее реализации. В первую

очередь это связано с содержанием на балансе предприятия сильно изношенной

активной части основных фондов, которая практически не эксплуатируется, но

требует вложения средств на свое содержание. Поэтому для повышения

эффективности работы предприятия необходимо несколько сократить расходы по

данным статьям затрат. 3. Мероприятия, направленные на совершенствование

управления запасами предприятия на основе логистического подхода.

3.1

Совершенствование организационной структуры управления на основе логистического

подхода

Анализ показателей эффективности ОАО

«Промприбор» показал, что совершенствование его производственно-хозяйственной

деятельности целесообразно начинать с комплексной реструктуризации уже существующей

на предприятии системы управления. Как было выявлено нами ранее, функции

управления движением материальных потоков разбросаны по разным подразделениям.

Такая децентрализация не позволяет полноценно отслеживать и анализировать

издержки, образующиеся на том или ином этапе товародвижения. Устранить данный

недостаток можно путем сосредоточения функций снабжения, производства, сбыта и

транспортировки в одном управлении. Такая концентрация позволит согласовать

работу подразделений, что в конечном итоге значительно сократит финансовые,

трудовые и временные затраты на продвижение материалопотоков.[9]

Предлагаемая мною структура управления для ОАО

«Промприбор», предполагает подчинение основных подразделений и отделов,

ответственных за производственную деятельность, материальное ее обеспечение и

сбыт продукции, одному руководителю - заместителю генерального директора по

товародвижению. В его же подчинение планируется ввести и такие цеха, как

автотранспортный и железнодорожный. Такая организация управления позволяет не

только согласовать работу всех представленных подразделений, но и значительно

снизить издержки на товародвижение. Рациональное движение материалопотока и

оптимальность затрат на каждом этапе становятся главной целью для всех

участников логистической цепи.

Тесное взаимодействие подразделений крайне важно

для предприятий в современных условиях. Так выделение в составе

производственно-диспетчерского отдела бюро производственного обеспечения, бюро

межцехового взаимодействия и бюро транспортировок неслучайно. Первое из

перечисленных создается для координации подачи всех необходимых материалов и

комплектующих в производство в определенном количестве и в нужное время,

отслеживания уровня образующихся заделов и размера незавершенного производства

на операциях.

Бюро межцехового взаимодействия координирует

работу производственных подразделений со вспомогательными службами предприятия.

При возникновении неполадок оборудования или других непредвиденных ситуаций

оперативное поступление информации позволяет быстро устранить все эти неполадки

либо скорректировать планы и перераспределить ресурсы.

Образование бюро транспортировки обусловлено, в

первую очередь, необходимостью координации процесса перемещения сырья и

материалов. Так согласование работы автотранспортного и железнодорожного цехов

с работой основных производственных подразделений обеспечит равномерность

процесса доставки и запуска сырья в производство. Организация подвоза, загрузки

и разгрузки потребляемых материальных ресурсов значительно улучшит показатели

эффективности использования подвижного состава. Снижение времени простоя

автомобиля позволит максимально использовать его грузоподъемность, что в итоге

приведет к снижению уровня затрат на транспортировку в стоимости конечного

продукта, а также повышению производительности труда водителей предприятия.

Реорганизация отдела продаж в бюро связана с

тем, что широта товарной номенклатуры предприятия велика, как и насыщенность

товарного ассортимента. Основной задачей бюро становится поиск покупателей и

заключение с ними договоров. Организацией доставки занимается отдел

транспортировки. Таможенное оформление грузов в случае экспорта продукции

полностью находится в компетенции отдела декларирования. В составе бюро продаж

выделяется сектор рекламы, основной задачей которого является представление и

продвижение продукции предприятия на различных выставках и форумах, а также

разработка рекламных проектов и организация маркетинговых исследований.

В подчинении бюро материально-технического

обеспечения и комплектации находятся склады технических материалов и

горюче-смазочных материалов. Бюро продаж подчиняются такие склады готовой