Система управления финансами

Введение

В условиях развития рыночных отношений, ограниченных финансовых ресурсов

для простого и расширенного воспроизводства, обострения конкурентной борьбы

резко возросла значимость управления финансами как на государственном уровне

так и на уровне предприятий различных форм собственности. В странах с развитой

рыночной экономикой функционирование предприятий осуществляется под строгим

контролем его финансового управления.

Управление финансами осуществляется с помощью особых приемов и методов,

включая планирование, оперативное управление, контроль.

Объектом финансового планирования является финансовая деятельность

субъектов хозяйствования и государства, а итоговым результатом - финансовый

план. Сводный финансовый план государства формируется на основании смет

отдельных предприятий и организаций. В каждом финансовом плане определяются

доходы, и расходы на определенный период времени, связи с разными звеньями

финансово-кредитной системы государства.

Управление финансовой системой представляет собой совокупность

финансовых звеньев, призванных обеспечить государству осуществление своих

политических и экономических функций, и состоит, с одной стороны, из управления

государственных финансов, а с другой - из управления финансов частных

предприятий, корпораций, монополий.

Тем и определяется актуальность исследуемой темы в курсовой работе.

Целью выполнения курсовой работы рассмотрение системы управления

финансами.

Для достижения данной цели определены и решены следующие задачи:

- рассмотреть теоретические основы управления финансами

- проанализировать систему управления государственными

финансами

Методологической основой в работе выступают труды таких ученых как:

Радионова В.М., Романовский В.П., Рудый К.В., Нешитой А.С., Климович В.П.,

Ковалев В.В., Казак А.Ю. Дробзина Л.А.

Работа состоит из введения, трех глав, заключения, списка литературы и

приложения.

В первой главе рассматриваются общие понятия об управлении финансами,

современная система управлениями финансами, история органов управления

финансами.

Во второй главе проанализированы управление финансами и бюджетными

преобразованиями, аспекты реформирования управления государственными финансами

и экономическая необходимость закона о государственном финансовой контроле.

1.Теоритические

основы управления финансами

.1 Общие

понятия об управлении финансами

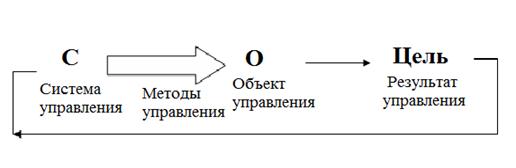

Управление - целенаправленное воздействие субъекта управления на объект

управления с целью достижения определенного результата.

Управление применяется во всех сферах человеческой деятельности.

Управление очень разносторонне, оно воздействует на самые различные предметы и

процессы. Правомерно утверждать об управлении государством, экономикой страны,

космическим кораблем и так далее. Понятие управления финансами нужно выводить

из общей теории управления (рис.1.1.1.).

Рис. 1.1.1.

Содержание управления

В управлении финансами также выделяют объекты, субъекты и инструменты.

Объект управления финансами (то, что подлежит управлению) - это

финансовые отношения и фонды денежных средств (денежные ресурсы). В целом это

государственные и муниципальные финансы; финансы организаций. В частности это

бюджеты, государственные внебюджетные фонды, государственный кредит, страховые

фонды, фонд оплаты труда, резервный фонд, уставный фонд и другие [3, c 45].

Субъекты управления (те, кто управляет). Каждой подсистеме финансов

соответствуют свои субъекты управления. В качестве субъектов управления

выступают публично - правовые образования (Российская Федерация, субъект РФ,

муниципальное образование), органы законодательной и исполнительной власти;

должностные лица, специальные службы и подразделения. В каждой организации

имеется финансовая структура: департамент финансов, финансовый отдел. Если

компания небольшая, то финансовый сектор, если совсем маленькая, то - главный

бухгалтер. Используя свои полномочия и применяя определенные инструменты

воздействия, субъекты управления, стремятся достигнуть определенного результата

в процессе управления. Совокупность организационных структур, осуществляющих

повседневное (оперативное) управление финансами называется финансовым

аппаратом.

Методы управления финансами ( то, помощью чего субъекты управления

воздействуют на финансовые отношения и фонды денежных средств). В экономической

литературе методы не редко называют элементами либо рычагами, приемами,

формами, инструментами. Все эти наименования равнозначны по своему существу.

Применительно к управлению финансами к таким методам относят: финансовое

планирование, финансовый контроль; финансовые рычаги ( налоги, таможенные

пошлины, финансовые стимулы, льготы, санкции, целевые ассигнования, дотации,

нормы, нормативы и другие); нормативно правовое обеспечение ( законы, указы,

постановления, инструкции, методические указания); информационное обеспечение [

7, c 80].

В теории управления относительно новым является понятие «финансовый

инструмент», под которым понимается любой договор между контрагентами, в

результате которого одновременно возникают финансовый актив у одного

контрагента и финансовое обязательство долгового или долгового или долевого

характера - у другого. Финансовые инструменты подразделяют на первичные и

вторичные. К первичным относятся кредиты, займы, облигации, другие долговые

ценные бумаги, кредиторская и дебиторская задолженность. Вторичные финансовые

инструменты ( синоним: производные инструменты, деривативы)- это финансовые

опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы.

Финансовые инструменты являются основой любых операций на финансовых рынках.

Цена управления (состояние или результат, к которому стремятся субъекты

управления). Относительно финансов цели управления индивидуальны для каждого

субъекта управления.

В государственных и муниципальных финансах целями управления могут быть

бездефицитность бюджета, снижение государственного долга. Для финансов

организаций - максимизация прибыли; оптимизация структуры капитала; обеспечение

финансовой устойчивости; снижение дебиторской задолженности [ 9, c 68].

Требования к управлению (обусловлены статусом объекта управления. Так,

применимо к особому статусу публично-правовых образований управление

общественными финансами должно отвечать следующим базовым требованиям:

- прозрачность - открытость принятия и реализации решений;

- устойчивость - гарантированное исполнение расходных

обязательств с соблюдением приемлемого уровня финансовой нагрузки на нынешнее и

будущие поколения;

- подотчетность - проверяемость соблюдения установленных правил

и процедур с мерами ответственности за их нарушение;

- эффективность - максимизация результата ( а не минимизация

затрат);

- преемственность - наличие и соблюдение правил и процедур.

1.2

Современная система управления финансами

Система управления финансами в современной экономике имеет определяющее

значение для ее функционирования и развития. Сложившаяся к настоящему времени

российская система управления финансами получила развитие в процессе

экономических реформ перехода от планово- централизованной к рыночной

экономике. В планово - централизованной экономике управление финансами

осуществлялось директивно- административными методами. Проблемы финансового

рынка не возникало, поскольку как такового его вообще не было. Хотя некоторые

элементы этого рынка все же существовали - выпускались государственные займы,

функционировали сберегательные кассы для населения и некоторые другие. Но они

не оказывали существенного воздействия на деятельность финансовой сферы и самой

экономики.

Между тем цивилизованная рыночная экономика не может успешно и стабильно

функционировать и развиваться без хорошо отложенной, управляемой финансовой

системы и регулируемого финансового рынка. Финансовая система и финансовый

рынок функционируют на базе реальной экономики, производящей материальные и

духовные блага. Они в тоже время обслуживают и определяют условия деятельности

самой реальной экономики. Поэтому и в рыночной экономике управления финансами

приобретает исключительно важное значение, финансовые (денежные) пропорции

определяют материально-вещественные пропорции, распределение реальных, то есть

материальных и нематериальных ресурсов, воздействуют на структурную

перестройку, ставят благосостояние населения в зависимость от результатов

экономического роста.

Система управления финансами в современной рыночной экономике

представляет собой взаимоувязанный комплекс мер, инструментов, а также

финансовых институтов, обеспечивающих стабильное и эффективное функционирования

финансовой системы в целом и ее отдельных звеньев, способствующих развитию

реального сектора экономики и решению назревших социальных проблем [1, c 108].

К органам управления финансами также относятся: профильные комитеты по

бюджету, по налогам, банкам и финансам Государственной Думы и Совета Федерации;

Счетная палата РФ; Минфин РФ и подведомственные ему федеральные службы;

Министерство экономического развития и торговли РФ; Федеральная антимонопольная

служба; Федеральная служба по финансовым рынкам (рис.1.2.1.).

Рис. 1.2.1.

Система управления финансами

управление

финансы счетный палата казначейство

Управление финансами в современной экономике имеет ряд особенностей,

которые характеризуются следующими основными моментами:

1. распад Советского Союза и приобретение бывшими союзными республиками

суверенитета и атрибутов международного права поставили управление российской

финансовой системой в кардинально новые условия - осложнились, а в большей

части были разорваны связи между республиками, входившими в бывший Советский

союз, в том числе и с теми, с которыми российская экономика имела важные

производственно - экономические и финансовые отношения;

2. прежняя планово - централизованная система управления финансами

не была приспособлена к новым рыночным условиям. Поэтому в России была создана

новая система управления финансами и кредитно- денежной сферой [4, c 73]. Получившее относительно

автономное функционирование. Был создан Центральный Банк Российской Федерации,

получили развитие коммерческие банки и другие финансовые организации. Бюджетная

система была перестроена на принципах федерализма и налоговой основе.

Установлены таможенные границы. В том числе и для перемещения финансовых

ресурсов между государствами, ранее входившими в Советский Союз;

3. Вместо закрепления финансовых ресурсов в общественной

собственности - государственной и колхозно - кооперативной - в результате

приватизации и разгосударствления в экономике образовалось множество

самостоятельных институциональных структур, наделенных финансовыми ресурсами и

в силу этого имеющих возможность выработать и определять собственные финансовую

стратегию и тактику;

4. Сложились некоторые характерные финансово - экономические

институциональные сферы, которые имеют свою специфику в управлении финансами.

Поэтому перед государством встала чрезвычайно важная проблема в управлении

финансами - это учет финансовой и экономической деятельности субъектов хозяйствования,

по своему статусу относящихся к различным сферам экономической деятельности.

В связи с этим возникла необходимость учёта особенностей управления

финансами в следующих сферах экономической деятельности:

а) регламентирование и регулирование деятельности нефинансовых

коммерческих корпораций и квазикорпораций (иначе говоря, предприятий реального

сектора экономики, производящий материальные ценности и услуги);

б) контроль за деятельностью финансовых и кредитных организаций ;

в) управление финансами органов государственной и муниципальной власти;

г)контроль за финансовой деятельностью некоммерческих организаций,

обслуживающих население;

д) регулирование финансов домашних хозяйств, в конечном счете,

определяющих благосостояние населения;

5. Переход к рыночному ценообразованию для большинства предприятий

России и регионов, так же как и для большинства союзных республик бывшего СССР,

оказался неожиданным [10, c 93].

Никто не был готов работать в принципиально новых условиях рынка и рыночного

ценообразования. Финансовые показатели, формирование финансовых ресурсов и их

расходование стали зависимы от весьма неустойчивых рыночных цен. Эта

зависимость от рыночных цен относится как к федеральным, так и к региональным

органам власти и отдельным предприятиям;

6. Существенно расширились права и возможности в самостоятельном

формировании и использовании финансовых ресурсов практически у всех субъектов

финансовой системы;

. В регионах начала складываться инфраструктура финансовых

институтов рынка, в основном вписывающихся в финансово-рыночную систему России,

но эти институты подчас не соблюдают нормы законодательно - правового

регулирования.

Государственное регулирование финансов в рыночной экономике играет

ведущую роль. В тоже время эта роль государства в планово - централизованной

экономике. Это обусловлено с одной стороны, коренным отличием рыночной

экономики, ее институциональной структуры, организации финансов и связей между

хозяйствующими субъектами от планово- централизованной экономики, базирующейся

главным образом на административных методах управления, а с другой стороны,

принципиально иной организацией устройства государственной власти гражданского

общества, когда в той или иной мере конституционно закреплено разделение ветвей

власти: законодательной, исполнительной и судебной.

Для регулирования финансов очень важную роль имеет достаточно большая

автономия Центрального Банка РФ в осуществлении монетарной политики, а также

вновь созданных таких институциональных структур как коммерческие банки,

инвестиционные фонды, страховые компании и другие финансовые организации.

Кроме того, практически в роли достаточно сильной лоббирующей власти

выступают средства массовой информации(СМИ), которые непосредственно не

участвуют в выработке и осуществлении финансовой политики, и, конечно, в

осуществлении финансирования, по своим воздействиям через средства печати,

радио и телевидение иногда весьма ощутимо влияют на принятие важных финансовых

решений в различных органах власти.

Таким образом, в современном гражданском обществе государственная

организация управления финансами оказывается весьма сложной и требует для

стабильности общественно-политической жизни определенного равновесия,

сбалансированности взаимодействия между различными ветвями власти, в том числе

и в части регулирования экономики и ее финансовой сферы. Это во многом зависит

от политической структуры общества и взаимодействия между различными партийными

организациями [13, c 69].

Таким образом, развитие рыночной экономики в решающей мере зависит от

функционирования финансовой системы, ее воздействие на реальную экономику

определяется, прежде всего, эффективностью государственного регулирования

финансов.

Государственное регулирование финансов в наиболее обобщенном виде

включает следующие направление и формы.

А. Макроэкономическое регулирование финансовой сферы (косвенные методы):

1. Выработка принципов и концепции, программы экономической политики и

методов, мер в регулировании финансовой системы. Эта часть включает ежегодное

Послание Президента России, в котором формулируются основные принципы

социально-экономической, в том числе финансовой, политики; подготовку

правительством РФ, правительствами субъектов Федерации, а также местными

администрациями проектов бюджетов соответствующего уровня и прогнозов

социально-экономического развития, необходимых для этого обоснований и расчетов

[15, c 155]. Кроме того, правительством и

Центральным банком России совместно разрабатываются основные принципы

денежно-кредитной и валютной политики на предстоящий период;

. Законодательное и нормативно-правовое обеспечение финансовой политики и

мер по ее регулированию. Управление финансами на территории России регулируется

прежде всего Конституцией Российской Федерации в части федеративного устройства

(ст. 5 гл. 3), социальной. В том числе финансовой, политики (ст. 7. 39. 41),

единого экономического пространства, гарантирующего свободное перемещение

товаров, услуг и финансовых средств (ст. 8, 74), обязательности каждого платить

законно установленные налоги и сборы (ст. 57). В ведении Российской Федерации

находятся: установление правовых основ единого рынка; финансовое, валютное,

кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики;

федеральные экономические службы, включая федеральные банки (п. «ж» ст.71);

федеральный бюджет; федеральные налоги и сборы; федеральные фонды регионального

развития (п. «з» ст. 71). В то же время к совместному ведению Российской

Федерации и субъектов Федерации отнесено установление общих принципов

налогообложения и сборов (п. «и» ст.72). основы денежной политики и

независимость в этой части Центрального банка РФ конституционно закреплены ст.

75. Также в Конституции РФ определены права и функции в части финансового

управления президента, Федерального собрания и правительства. В частности, правительство

РФ обеспечивает проведение в Российской Федерации единой финансовой, кредитной

и денежной политики (п. «б» ст. 114).

Гражданский кодекс РФ регулирует наряду с экономическими (хозяйственными)

отношениями гражданско-правовые основы управления финансами и финансовыми

отношениями: права граждан и юридических лиц, виды юридических лиц и их

финансовые отношения при функционирование и в случае реорганизации, управление

финансовыми активами (деньги, валютные ценности, ценные бумаги) как объектами

гражданского права, регулирует сделки, совершаемые в том числе и с финансовыми

активами, а также вытекающие в связи с этим обязательства (при купле-продаже,

платежах, аренде, включая финансовую аренду-лизинг, при займе и кредите,

банковском вкладе и счете, финансовых расчетах и страховании) [2, c 49].

Налоговый кодекс РФ определяет основы налоговой политики на территории

России. Бюджетный процесс в Российской Федерации регулируется Бюджетным

кодексом РФ (введен в действие с 1 января 1999 года). Кроме того, ежегодно на

всех уровнях власти принимаются законы или постановление о бюджете

соответствующего уровня, в которых устанавливаются конкретные цифры по доходом

и расходом в разрезе статей бюджетного классификаций.

Однако для управления бюджетным и налоговым процессом одной даже

развернутой законодательной и нормативно-правой базы недостаточно. Необходимо

реальное проведение эффективной бюджетной и налоговой политики, обеспечение

расходования бюджетных средств с наибольшей социальной и экономической отдачей,

создание в этой сфере жестокого контроля.

Для устойчивого функционирования системы управления финансами как в

стране в целом, так и отдельных ее звеньях важнейшее значение имеет проведение

достаточно жесткой и в то же время гибкой монетарной политики, направленной на

стимулирование экономического роста, обеспечение товарного обращения

необходимой денежной массой, преодоление инфляции, стабилизацию цен и

конъюнктуры фондового рынка.

Как показывает опыт функционирования открытой экономики, для

макроэкономической стабилизации чрезвычайной важное значение имеет

регулирование валютного курса и режима обращения иностранной валюты на

территории Российской Федерации [ 5, c 36].

Б. Микроэкономические косвенные методы регулирования финансов:

. регулирование финансовой деятельности, включая государственное

регулирование цен, естественных монополистов;

. формирование, содействие и защита договорно - контрактных отношений

между субъектами рынка, в конечном счете обеспечивающих стабильное

функционирование расчетно-платежных отношений в финансовой системе;

. использование государственного предпринимательства для воздействия на

конъюнктуру товарного и финансового рынка, поддержание уровня и соотношения цен

с целью стабильной деятельности и структурной перестройки экономики,

формирование эффективных спроса и предложения;

. регулирование внешнеэкономической финансовой деятельности государства и

коммерческих фирм, банков, проведение эффективной таможенной политики;

. развитие или содействие развитию страхового дела и страхования

предпринимательского риска, в ряде случаев предоставление государственных

гарантий федерального или регионального уровня [11, c 86].

В. Микроэкономические методы прямого административного воздействия на

финансовую деятельность хозяйствующих субъектов:

1. регистрация и лицензирование предпринимательской деятельности,

установление квот производство некоторых товаров исключительного ассортимента

(наркотики, алкоголь), установление цен, в ряде случаев предельных, на

ограниченную номенклатуру товаров и услуг;

. управление унитарными предприятиями государственной собственности и

контроль за их финансовой деятельностью:

3. финансовое дотирование отдельных предприятий субсидирование

производства и реализации, в том числе субсидирование спроса на конкретные,

отдельные виды товаров и услуг;

4. применение государственной монополии и акцизного налогообложение на

отдельные виде товаров (наркотики, алкоголь, табачные изделия и некоторые

другие);

. применение финансовых и других санкций в отношении нарушителей

финансовой, в том числе налоговой, дисциплины;

6. приведение экологически направленной финансовой политики в части

использование природных богатств и охраны окружающей среды, налогов, платежей и

цен;

1.3

История органов управления финансами

Государственные органы управление на Руси начали создаваться в период

правления Ивана III

(1462-1505гг.). Ими стали приказы - органы центрального управления в России XVI - начала XVIII века (приказная форма управления).

К числу финансовых приказов общегосударственной компетенции относились:

приказ Большого прихода (ведал сбором таможенных доходов) 4 приказ Новой

четверти( осуществлял кабацкие сборы с Москвы и южных городов); приказ Большой

казны( ведал государственным хозяйством, в том числе казенной промышленностью,

торговлей, а также Денежным двором, где производилась чеканка монет).

Приказами с областной компетенцией являлись четверти. Они занимались сбором

налогов с определенной территории. Четвертей было пять: Владимирская, Галицкая,

Костромская, Новгородская, Устюжская. Кроме того, были приказ Казанского дворца

(управлял Казанью, а также городами и уездами, расположенными на средней и

Нижней Волге); Сибирский приказ (осуществлял управление финансами Сибири);

Земский приказ (управлял Москвой и осуществлял сбор налогов с ее населения).

В период царствования Петра I (1682 - 1725 гг.) стала вводиться

коллегиальная форма управления. Коллеги учреждены Петром I в 1717 - 1721 годах.

Вместо всей массы приказов созданы 12 коллегий: Иностранных дел, Военная,

Адмиралтейств - коллегия, Коммерц - коллегия, Юстиц - коллегия и другие. Три из

12 коллегий имели финансовый характер: Камер - коллегия - ведала денежными доходами;

Штатс - коллегия - управляла расходами государства; Ревизион - коллегия -

осуществляла контрольные функции.

При Александре I (1801 - 1825 гг.), с учреждением в 1802 году

Министерство (министерская форма управления) управления финансами стали

осуществлять: Министерство финансов и банковской системе. Казначейство

прекратило свое существование в 1926 году и заново возрождено в 1993 году.

В СССР Министерство финансов являлось органом централизованного

управления всеми финансами страны [8 , c 44].

В зарубежных странах общее управление государственными финансами

осуществляют высшие органы власти и управления (таблица 1.3.1).

Структура органов управления финансами в зарубежных странах весьма

разнообразна. Однако есть общие подходы, которые используют государства с

рыночной экономикой. Так, например, налоговая служба организовывается с таким

расчетом, чтобы свести к минимуму возможности сговора между налогоплательщиками

и сотрудниками налоговых органов. Для этого административные функции

распределяются между различными подразделениями налоговой службы внесением

элемента самоконтроля, посредством которого деятельность сотрудников одного

функционального подразделения является средством контроля деятельности

сотрудников других функциональных подразделений [14, c 183]. При этом обращают внимание на то, чтобы налоговое

ведомство не было настолько раздробленным, что его сотрудники неизбежно

оказывались бы в тесном контакте с предприятиями и населением, которые они

обслуживают.

Таблица 1.3.1

Органы

управления финансами в других странах

|

Страна

|

Органы законодательной

власти

|

Органы исполнительной

власти

|

|

США

|

Конгресс

|

Министерство финансов;

Таможенная служба

|

|

Великобритания

|

Парламент

|

Казначейство; Управление

таможенных пошлин и акцизов

|

|

Германия

|

Бундестаг

|

Министерство финансов

|

|

Франция

|

Национальное собрание

|

Министерство экономики.

Финансов и бюджета

|

К должностным лицам, выполняющим или принимающим решения о поступлении

или использовании государственных средств, предъявляются требования

Международного кодекса поведения государственных должностных лиц, принятого

Организацией Объединенных Наций (далее -ООН) 12 декабря 1996 года, в котором

содержатся следующие положения:

- Государственная должность - это должность, основанная на

доверии, предполагающая обязанность действовать в государственных интересах;

- государственные должностные лица должны:

избегать конфликта интересов;

подчиняться любым действующим требованиям о раскрытии информации о личных

активах и обязательствах;

не добиваться и не принимать никаких подарков или других знаков внимания,

которые могут повлиять на выполнение ими своих обязанностей;

соблюдать конфиденциальность любой информации, которой они располагают;

не участвовать в политической деятельности вне рамок своих официальных

обязанностей, чтобы не подрывать веру общества в беспристрастное выполнение ими

своих обязанностей.

В Российской Федерации главными властными структурами по управлению

финансами являются: Президент РФ; Федеральное Собрание РФ; Правительство РФ.

Именно эти органы принимают окончательное решение при утверждении федерального

бюджета и отчета о его исполнении [6 , c 61].

2. Система

управления государственными финансами

.1

Управление государственными финансами и бюджетные преобразования

За последние семь лет в России была разработана и начала реализовываться

крупномасштабная бюджетная реформа. Ее целью являлось создание благоприятных

условии для повышения качества бюджетных услуг, предоставляемых населению,

обеспечение результативности бюджетных расходов, переход от управления

бюджетными затратами к управлению результатами, повышение ответственности и

самостоятельности участников бюджетного процесса [12, c 57].

Сегодня уже можно видеть первые результаты и контуры формирующейся

принципиально новой системы управления общественными финансами. Как отмечает в

своей статье Алан Шик, финансовое управление является одним из элементов

управления, гарантирующих укрепление государственности в России. Во время

переходного периода финансовое управление, унаследованное Россией, кардинально

изменилось. России пришлось с нуля создавать эффективную и справедливую

налоговую систему. Необходимо было также внедрить основные элементы бюджетного

планирования, распределять общественные ресурсы на основе ежегодных обсуждений

и дискуссии, а не централизованного планирования. В России также существовала

необходимость создания современного казначейства для кассового обслуживания

федерального и субнациональных бюджетов, реформирования финансовых отношений

между федерацией и регионами, равно как и повышения эффективности функционирования

субъектов бюджетного сектора.

Реализация начавшихся в нашей стране реформ еще далека от завершения.

Эффективное и ответственное управление общественными финансами требует

постоянной модернизации.

Эти вопросы были рассмотрены на состоявшемся в Москве семинаре «Принципы

и практика управления региональными и муниципальными финансами». В его работе

приняли участие представители Министерства финансов Российской Федерации,

других федеральных министерств и ведомств, органов исполнительной власти субъектов

Российской Федерации и местного самоуправления, а также представители

российских аналитических и экспертных организаций.

На нем обсуждались проблемы модернизации управления общественными

финансами, региональный опыт и перспективы реструктуризации бюджетного сектора,

проблемы разграничения расходных обязательств, российские и зарубежные

методологические материалы по вопросам управления общественными финансами,

результаты, уроки и перспективы программ реформирования общественных финансов

на региональном уровне [15, c

165].

Перед ними ставилась задача «Руководства по управлению государственными

финансами» создать системный, поддающийся постоянному обновлению и развитию

аналитический и методический документ, ориентированный на практические

потребности сотрудников финансовых органов и финансово-экономических

подразделений других органов исполнительной власти - «управляющих общественными

финансами» всех уровней и привлекаемых ими внешних экспертов. Его формат

изначально был определен как «самоучитель», излагающий в рамках единой

концепции методологические основы и вытекающие из них практические рекомендации

по ключевым вопросам управления региональными и муниципальными финансами.

Бюджетные реформы в России реализуются достаточно интенсивно и зачастую

кардинально меняют казавшиеся ранее общепризнанными подходы. В частности, в

данном варианте Руководства практически не отражены принятые в 2007 году

поправки к Бюджетному кодексу Российской Федерации. Это отнюдь не

свидетельствует о том, что оно устарело с момента своего издания. Напротив,

сведение в единый документ базовых понятий, концепций и принципов, в том числе

введенных в российскую практику этими поправками, является одной из предпосылок

для организации работы по осознанному применению и дальнейшему развитию

бюджетного законодательства.

Возможно, завершенную версию Руководства еще только предстоит создать, с

тем, чтобы в дальнейшем совместными усилиями поддерживать ее в

актуализированном виде. Новая редакция Бюджетного кодекса Российской Федерации,

равно как и происходящие изменения в российском правовом поле в целом,

обусловят дальнейшую серьезную и кропотливую работу над подготовкой обновленной

версии Руководства. И первый, пожалуй, самый трудный шаг в этом направлении

сделан - появился предмет для обсуждения и анализа. Поэтому нынешняя версия

Руководства бесспорно является основой для всех последующих преобразований в

рамках бюджетной реформы в России [ 7, c 84].

2.2

Аспекты реформирования управления государственными финансами

В России одновременно осуществляются многочисленные реформы -

административная, бюджетная, пенсионная, налоговая, управления государственными

программами расходов бюджетного процесса, бюджетной классификации, бюджетного

учета и отчетности, межбюджетных отношений, муниципальных образований. В связи

с этим многие специалисты, в том числе из международных финансовых организаций,

высказывают мнение об амбициозности проводимого реформирования.

Однако с этим нельзя согласиться, вот почему. Проводимые реформы касаются

государственного сектора экономики, руководство которым осуществляют

федеральные органы государственной власти, органы государственной власти

субъектов Федерации органы местного самоуправления. Поэтому, более корректным

будет говорить о радикальной реформе государства - его финансов ,органов

управления, бюджетной системы.

Очевидно, реформы концентрируются в двух сферах - бюджетной

административной. Это обусловлено объективной необходимостью интеграции России

в мировой экономический и финансовый механизм. Прежде всего должно перестраиваться

государство. Так, по мнению американского философа Фрэнсиса Фукуямы в условиях

глобализации стали более очевидным «проблемы слабости государственного аппарата

и необходимости построения сильных государств» особенно в странах с переходной

экономической и развивающихся странах [11, c 90].

Можно сказать, в России осуществляется реформа управления

государственными финансами, которые оказывают воздействие на функционирование

как государственного, так и частного сектора экономики. Субъекты частного

сектора ежедневно взаимодействуют государством по всем вопросам. Поэтому, они

более всех испытываю потребность в полной и своевременной информации о

процессах, идущих внутри государства. Они должны знать, по каким правилам

играет государство и как часто собирается их менять, какие цели и задачи оно

решает с помощью анонсированных и реализуемых на практике реформ. Потому что

реформы никогда не реализуются в том формате, в котором они задумываются и

разрабатываются. Практика всегда вносит существенные коррективы в любые реформы

и поэтому государство всегда должно быть готово не только к коррективам, но и

понимать факторы их обуславливающие.

Ведущей реформой является реформа финансовой системы, та как финансы

определяют вектор и качество результатов. На которые нацелены реформы. Практика

многих стран подтверждает приоритетность проведения реформы финансовой системы

государства( иначе реформы управления государственными финансами). Россия не

является исключением. Сравним документы, свидетельствующие о начале реформы

государства в современной России.

Административная реформа была начата в 1992 году. Именно тогда в стране

были предприняты попытки создания централизованной государственной системы

управления в новых условиях обеспечения плавного перехода к рынку. Однако эти

попытки провалились по объективным причинам, которые становятся понятны только

сейчас.

В 1994 году Россия приступила к реформе бюджетной системы. Именно в этом

году был заложен механизм практической реализации бюджетного федерализма, в

основе которого лежал важный инструмент- Федеральный фонд финансовой поддержки

субъектов Российской Федерации (далее РФ). Это было правильным и своевременным

решением, которое в концептуальном плане определило схему и направление реформы

управления государственными финансами России и реформы органов власти, то есть

административную реформу [14, c

190].

Концепция административной реформы была разработана в 1996 году. Она

учитывала сложившееся на этот период институциональное устройство страны.

Далее эти две реформы шли параллельно. О том, что эти две составляющие,

по всему внутреннему содержанию представляют одну реформу- реформу

государственного сектора экономики - свидетельствуют «Концепция

административной реформы в РФ в 2006-2008 годах» и «Концепция повышения эффективности

межбюджетных отношений и качества управления государственными и муниципальными

финансами в РФ в 2006-2008 годах».

Эти концепции дают основание утверждать, что Россия придает большое

значение не самим реформам как таковым, не изменениям, а управлению изменениями

в государстве и государственных финансах, которые затрагивают буквально все

стороны функционирования государства, а через него - деятельность юридических и

физических лиц, то есть основных субъектов национальной экономики.

Разработанные реформы других направлений деятельности государства в условиях

смешанной экономики служат дополнением этих двух концепций. Задачи реформ -

построение сильного государства с малой сферой государственных функций. В

Советском Союзе государство реализовывало абсолютное большинство функций, при

этом возможности государственного аппарата были ограничены. Об этом писали

известные экономисты Ф.Хайек, Людвиг фон Мизес и наши современники.

Прежде чем остановиться на анализе задач по проведению реформы

государственного сектора экономики рассмотрим таблицу, в которой представлены

основные компоненты успешно функционирующих бюджетных систем в индустриально

развитых странах и в России [17, c 80].

Россия располагает бюджетной системой, сопоставимой с бюджетными

системами развитых федеративных стран (таблица 2.2.1). Однако бюджетная система

нашей страны еще очень молода, ей чуть больше 10 лет. Поэтому многие ее

компоненты не могли за столь короткий срок получить развитие и достичь того

качества ее компонентов. Которые мы наблюдаем в индустриально развитых странах.

Сравнение

индустриально развитых стран с РФ

|

|

Индустриально развитые

страны

|

Российская Федерация

|

|

Бюджетная система

|

имеется

|

имеется

|

|

Основные компоненты

бюджетной системы

|

|

|

|

Бюджетное планирование и

прогнозирование

|

ведется

|

внедряется

|

|

Бюджетная политика

|

имеется

|

имеется

|

|

Формирование бюджета в

среднесрочной перспективе

|

ведется

|

разработана концепция

|

|

Система бухгалтерского

учета и административно-финансовой информации

|

разработана

|

ведется бюджетный учет

|

Основной задачей реформы бюджетной системы в России является развитие в

ее составе полноценных компонентов, приведенных в таблице. Эти компоненты

служат основой для получения налогоплательщиками, кредиторами, инвесторами

полной и объективной информации о последствиях экономических и финансовых

операций государства [16, c 58].

Исходя из этого на первом месте стоит блок бюджетного планирования и

прогнозирования. В настоящее время приступили к работе над трехлетним

федеральным бюджетом на (2008-2010 года). Однако лучше было бы иметь горизонт

финансового планирования от 5 до 7 лет, что обусловлено особенностями России.

Тем не менее, систему трехлетнего финансового планирования можно рассматривать

как промежуточную, так как она очень дорогая, и требует огромных материальных и

финансовых человеческих ресурсов, доступность которых ограничивается

возможностями российской экономики.

Бюджетная политика, второй по важности компонент успешно функционирующей

бюджетной системы, нацелена на решение в основном тактических и оперативных

задач, решаемых в рамках традиционного ежегодного бюджета. Однако задачи и цели

бюджетной политики должны соответствовать долгосрочному финансовому

планированию и увязываться с ним. Это необходимо, прежде всего, для обеспечения

государством экономической и финансовой стабильности в стране. Очевидно, что

для государства предпочтительнее заблаговременно отслеживать потенциальные

угрозы для экономической и финансовой стабильности, а значит и своевременно

разрабатывать, принимать и осуществлять эффективные меры по недопущению

турбулентного развития социально-экономического развития страны. Это легче

обеспечить в условиях перспективного финансового планирования.

Следует отметить, что в России за период с 1994 года проделана огромная

работа по реформированию государственного сектора, его бюджетной системы.

Министерство финансов добилось ощутимых результатов по повышению качества

управления государственными финансами. Не будет привлечением предложить тезис,

о том, что федеральный центр решил стоящие перед ним задачи.

В настоящее время центр реформы управления государственными финансами

перенесен на уровень субъектов Федерации и муниципальных образований.

В России в 2000-2004 годах в соответствии с соглашением между обществом

по техническому сотрудничеству и Министерством финансов РФ был осуществлен

проект «Реформа межбюджетных отношений в России». Редакторы заключительного

труда по результатам этого проекта отмечают, что Германо-Российский проект

«играет особую роль, которая обусловлена, с одной стороны, выдающейся ролью

России в мировой политике. С другой стороны, он отражает широкий спектр

вопросов, которые должны быть решены в переговорном процессе между органами

власти различных уровней». Межбюджетные отношения безусловно оказывают сильное

влияние на процесс управления государственными финансами [ 18, c 48].

2.3

Структура управления государственными финансами

Государство должно совершенствовать систему отношений, призванных

«добывать» финансовые ресурсы, необходимые для социально- экономического

развития общества, осуществлять контроль за рациональным их использованием. На

решение этой задачи направлено управление государственными финансами,

являющееся сложным процессом, которое представляет единство

управляемой(объекты) и управляющей (субъекты) систем.

Цель управления государственными финансами заключается в реализации

положений финансовой политики. Именно эффективная финансовая политика позволяет

соединить воедино потенциальные возможности управления, заложенные

непосредственно в самих финансах( объектах управления), с конкретными методами

работы, организацией органов финансовой системы ( субъектов управления).

Во всех государствах финансовая политика реализуется через

институциональную финансовую систему, деятельность которой строиться на

управлении финансами с учетом специфики ее звеньев, методологической общности

функций всех финансовых учреждений; централизованном руководстве при активном

участии всех нижестоящих органов управления.

Основными методологическими принципами проведения финансовой политики и,

соответственно, управления финансами являются:

- зависимость от конечной цели;

- макроэкономическая сбалансированность всех отраслей

хозяйства;

- соответствие интересам всех членов общества;

- использование экономических законов;

- учет внутренних и внешних экономических и политических

условий на основе реальных возможностей.

Цель управления финансами - обеспечение устойчивости и финансовой

независимости, проявляющееся в макроэкономической сбалансированности, профиците

бюджета, снижении государственного долга, твердости национальной валюты, и в

итоге росте благосостояния населения.

Система управления государственными финансами представлена в приложении

№1. В результате реализации финансовой политики осуществляется

перераспределение ВВП, обеспечивающее условия для экономического и социального

развития [ 17, c 81].

Общее управление государственной системы финансов осуществляют высшие

органы власти и управления.

.Президент РФ (Администрация Президента РФ) определяет цели финансовой

политики, подписывает бюджетный план, имеет право «вето» на финансовое

законодательство (Бюджетный кодекс РФ, Налоговый кодекс РФ) .

. Правительство РФ разрабатывает федеральный бюджет, выступает как

координирующий центр управления финансами.

.Министерство финансов РФ (далее - Минфин России) - центральный орган,

осуществляющий реализацию финансовой политики. Оно обеспечивает единство

финансовой, денежно-кредитной и валютной политики в РФ координирует

деятельность других федеральных органов исполнительной власти.

К функциям Минфина России относятся следующие:

- внесение предложений по формированию финансовой политики;

- провидение мероприятий по реализации финансовой политики;

- разработка проектов законов, регулирующих и регламентирующих

финансовые отношения;

- осуществления методического руководства в сфере финансового

планирования и финансирования отраслей хозяйства;

- организация разработки федерального бюджетного плана;

- участие совместно с Министерством экономического развития и

торговли РФ (Минэкономразвития России) в разработке баланса финансовых ресурсов

страны).

На Минфин России и Федеральное казначейство возложены обязанности по

организации исполнения федерального бюджета, проведению мероприятий,

обеспечивающих расходование бюджетных средств по целевому назначению.

Министерству финансов предоставлены большие права: получать от министерств,

федеральных служб, агентств организаций учреждений материалы, необходимые для

составления и исполнения бюджетного плана; ограничивать и приостанавливать

бюджетное финансирование в случае нарушения финансовой дисциплины; проводить

ревизии и проверки финансово-хозяйственной деятельности предприятий и

организаций [ 18, c 50].

.Федеральная налоговая служба и Федеральная таможенная служба

осуществляют контроль за правильностью исчисления полнотой и своевременностью

внесения в бюджетные фонды налогов, таможенных доходов, сборов и других

платежей. Федеральное агентство по управлению федеральным имуществом организует

управление государственным имуществом с целью получения доходов неналогового

характера (арендная плата, доходы от продажи государственного имущества).

Федеральная служба по финансовым рынкам контролирует деятельность участников

фондового рынка, способствуя тем самым увеличению поступлений в бюджетный фонд.

.Система Банка России является важным органом по реализации

денежно-кредитной и финансовой политики. Банк России осуществляет наряду с

Федеральным казначейством кассовое исполнение бюджета, контролирует

деятельность других кредитных институтов [ 16, c 63].

.Счетная палата РФ контролирует выполнение финансового законодательства и

движение федеральных денежных средств. Она независима от Правительства РФ и

подотчетна Федеральному собранию.

Проведение финансовой политики в субъектах РФ, их

административно-территориальных и муниципальных образований осуществляют

соответствующие финансовые учреждения.

3. Оценка современного состояния

системы управления финансами

.1 Оценка деятельности

законодательных органов власти в управлении финансами (Счетная палата)

По результатам деятельности Счетной Палаты всего за 2000-2007 годы

Счетная палата провела 3857 контрольных мероприятий (в 2001 году - 276, в 2007

году - 487), которыми было охвачено 16815 объектов.

Выявленный при этом ущерб, нанесенный федеральному бюджету, составил (в

эквивалентном измерении) 905,61 млрд. рублей (в 2001 году - 44,09 млрд. рублей,

в 2007 - 116,0 млрд. рублей). За десять лет государству возвращено 66,19 млрд.

рублей, из них в 2007 году - 20,0 млрд. рублей.

По результатам контрольных мероприятий в 2000-2007 годах Счетной палатой было

направлено органам государственной власти, предприятиям и организациям около

5300 представлений и предписаний. По выявленным фактам нарушения

законодательства 714 материалов было направлено в Генеральную прокуратуру

Российской Федерации, возбуждено 702 уголовных дела [ 13, c 75].

В 2000-2007 годах было проведено 415 заседаний Коллегии Счетной палаты (в

2000 году - 33, в 2007 - 42). Рассмотрено 5787 вопросов (в 2000 году - 229, в

2007 - 600), в том числе 2941 - по результатам контрольных мероприятий (в 2000

году - 46, в 2007 - 357).

Отчеты о результатах всех контрольных мероприятий сразу же после

утверждения Коллегией направляются в Совет Федерации и Государственную Думу

Федерального Собрания. В обеих палатах Федерального Собрания созданы структуры

по взаимодействию со Счетной палатой: комиссия в Совете Федерации, подкомитет в

Государственной Думе.

Так же хочу привести основные итоги работы Счетной палаты в 2007 году. В

соответствии с Федеральным законом «О Счетной палате Российской Федерации»,

Регламентом Счетной палаты Российской Федерации в отчетном периоде результаты

всех контрольно-ревизионных и экспертно-аналитических мероприятий, иные

важнейшие вопросы рассматривались на заседаниях Коллегии Счетной палаты. Было

проведено 42 заседания Коллегии Счетной палаты, рассмотрено более 600 вопросов.

Всего в 2007 году Счетной палатой проведено 525 контрольных и

экспертно-аналитических мероприятий, в том числе 487 контрольных мероприятий по

всем направлениям деятельности, возглавляемым аудиторами Счетной палаты.

В обязательном порядке Счетная палата осуществляла контрольные и

экспертно-аналитические мероприятия в целях непосредственного обеспечения

предварительного, оперативного и последующего контроля формирования и

исполнения федерального бюджета и бюджетов государственных внебюджетных фондов.

В 2007 году по поручениям палат Федерального Собрания Российской

Федерации, обращениям членов Совета Федерации и депутатов Государственной Думы

Счетной палатой проведено 27 контрольных мероприятий, в том числе по поручениям

и обращениям членов Совета Федерации - 7 мероприятий, депутатов Государственной

Думы - 20 мероприятий [ 2, c 54].

Проведенными Счетной палатой в 2007 году контрольными мероприятиями было

охвачено 1450 объектов. Контрольные мероприятия осуществлялись на территориях

всех субъектов Российской Федерации, многие из них - в тесном взаимодействии с

контрольно-счетными органами субъектов Российской Федерации.

В органы прокуратуры, иные правоохранительные органы направлено 130

материалов проверок Счетной палаты, по которым в 2007 году возбуждено 299

уголовных дел.

Объем финансовых нарушений, выявленных Счетной палатой в 2007 году,

оценивается в сумме 150,7 млрд. рублей. По состоянию на 1 января 2008 года

возмещено в федеральный бюджет и бюджеты субъектов Российской Федерации более

34,0 млрд. рублей, из которых возмещено в федеральный бюджет 33,95 млрд.

рублей, или 99,8 %.

Объем нецелевого использования бюджетных средств и средств

государственных внебюджетных фондов составил 2,3 млрд. рублей, из которых по состоянию

на 1 января 2008 года возмещено в федеральный бюджет 0,568 млрд. рублей.

Подлежит возмещению 1,246 млрд. рублей. Сумма возмещения средств,

использованных не по целевому назначению, составляет 1,814 млрд. рублей.

По состоянию на 1 января 2008 года возмещено в федеральный бюджет и

бюджеты субъектов Российской Федерации более 34,0 млрд. рублей, из которых

возмещено в федеральный бюджет 33,95 млрд. рублей, или 99,8 %. Объем нецелевого

использования бюджетных средств и средств государственных внебюджетных фондов

составил 2,3 млрд. рублей, из которых по состоянию на 1 января 2008 года

возмещено в федеральный бюджет 0,568 млрд. рублей. Подлежит возмещению 1,246

млрд. рублей. Сумма возмещения средств, использованных не по целевому

назначению, составляет 1,814 млрд. рублей [ 9, c 70].

В отчетном году Счетной палатой были подготовлены и направлены в

Государственную думу заключения и предложения более чем по 20 законопроектам.

Возмещение государственных средств составило 2762,2 млн. рублей. Процент

возврата средств остался на достаточно низком уровне и составил 1,14% от

выявленного ущерба. В отчетном периоде Коллегией Счетной палаты принимались

необходимые меры по совершенствованию системы контроля за исполнением

представлений и предписаний Счетной палаты участниками бюджетного процесса. По

состоянию на 1 января 2008 года из 359 представлений и предписаний Счетной

палаты, срок исполнения которых истек, исполнено полностью или частично 311

представлений и предписаний, что составляет более 86 %.

В течение 2008 года Счетной палатой было проведено 525 контрольных и

экспертно-аналитических мероприятий. В общей сложности проверками аудиторы

охватили 1,45 тыс., объектов на территории всей страны. Объем выявленных

финансовых нарушений оценивается в 150,7 млрд. руб. При этом в федеральный

бюджет возвращено пока чуть больше 34 млрд. руб.

3.2 Оценка деятельности

исполнительных органов власти в управлении финансами (казначейство)

Ниже представлены статистические данные по работе

Федерального казначейства в 2004-2007 годах.

В соответствии с федеральным законом “О федеральном бюджете на 2004 год”

общий объем финансовой помощи бюджетам других уровней в 2004 году составлял

711,4 млрд. рублей, или 30,3% общих расходов федерального бюджета. Характерной

особенностью федерального закона являлось включение в состав финансовой помощи

бюджетам других уровней средств, передаваемых государственным внебюджетным

фондам, в объеме 416,9 млрд. рублей, что составляет 58,6% общего объема

финансовой помощи. Без учета этих средств объем финансовой помощи составлял бы

294,5 млрд. рублей и увеличился по сравнению с утвержденными показателями

федерального бюджета на 2003 год на 10,9%, в реальном выражении расходы на

оказание финансовой помощи субъектам Российской Федерации снизились на 2,8%.

Уменьшилась также доля данных расходов к ВВП на 0,15 процентного пункта.

Основным видом оказания финансовой помощи субъектам Российской Федерации

являлись средства Федерального фонда финансовой поддержки субъектов Российской

Федерации (далее - ФФПР) в объеме 173,2 млрд. рублей, что составляли 65% от

общего объема средств, предусмотренных на оказание финансовой помощи (257,1

млрд. рублей).

В федеральном законе размер Фонда компенсаций составляет 47 млрд. рублей

(27,1% от общих расходов на финансовую помощь бюджетам других уровней).

Финансовая помощь субъектам Российской Федерации на реализацию федеральных

программ развития регионов была осуществлена в рамках Фонда регионального развития,

размер которого составлял 24,4 млрд. рублей, или 8,3% от общей суммы финансовой

помощи бюджетам других уровней (294,5 млрд. рублей без учета средств,

передаваемых государственным внебюджетным фондам). В 2004 году было

предусмотрено выделение дотаций и субвенций бюджетам закрытых

административно-территориальных образований, городов Байконур, Сочи и ряда

субъектов Российской Федерации в размере 30,5 млрд. рублей [8, c 47].

В соответствии с федеральным законом “О федеральном бюджете на 2005 год”

общий объем финансовой помощи другим бюджетам бюджетной системы в 2005 году

составлял 810,6 млрд. рублей, или 30,5 % общих расходов федерального бюджета и

по сравнению с утвержденным объемом на 2004 год увеличился на 96,0 млрд.

рублей, или на 13,4 % в номинальном выражении и на 3,3 % в реальном выражении.

Объем финансовой помощи другим бюджетам бюджетной системы без учета средств,

передаваемых государственным внебюджетным фондам (499,6 млрд. рублей),

составлял в 2005 году 311,0 млрд. рублей и увеличился по сравнению с

утвержденными показателями федерального бюджета на 2004 год на 13,3 млрд.

рублей, или на 4,5 % в номинальном выражении. В реальном выражении расходы на

оказание финансовой помощи субъектам Российской Федерации снизились на 4,8 %.

Уменьшилась также на 0,25 процентного пункта доля данных расходов в ВВП.

Основным направлением оказания финансовой помощи субъектам Российской

Федерации в 2005 году оставались средства Федерального фонда финансовой

поддержки субъектов Российской Федерации в объеме 175,8 млрд. рублей, или 14 %

от налоговых доходов федерального бюджета, за исключением налоговых доходов,

мобилизованных Государственным таможенным комитетом Российской Федерации. Объем

средств ФФПР в 2005 году в реальном выражении снизился на 7,5 % по сравнению с

уровнем 2004 года, его удельный вес в общей сумме финансовой помощи бюджетам

других уровней в сравнении с 2004 годом уменьшился на 1,7 процентного пункта.

Дотации на выравнивание бюджетной обеспеченности субъектов Российской

Федерации из ФФРП составляли в 2005 году 164,4 млрд. рублей с номинальным

ростом на 1,6 % к уровню 2004 года, однако в реальном выражении это ниже, чем

было предусмотрено в 2004 году, на 7,4 %.

Субвенции на компенсацию тарифов на электроэнергию территориям Дальнего

Востока и Архангельской области были предусмотрены в федеральном законе на

уровне 2004 года в сумме 2,6 млрд. рублей, что не учитывало уровень инфляции [

10, c 100].

Фонд компенсаций был предусмотрен в федеральном законе «О федеральном

бюджете на 2005 год» в объеме 49,4 млрд. рублей (15,1 % от общих расходов на

финансовую помощь субъектам Российской Федерации), что в реальном выражении на

4,2 % ниже уровня 2004 года.

Финансовая помощь субъектам Российской Федерации на реализацию

федеральных программ развития регионов осуществлялась в рамках Фонда

регионального развития (далее - ФРР), размер которого в 2005 году

предусматривается в объеме 25,1 млрд. рублей (8,2 % от общей суммы финансовой

помощи), что в реальном выражении на 8,9 % ниже уровня 2004 года.

Анализ результатов контрольных мероприятий, проводимых Счетной палатой,

показал, что общий объем финансовых нарушений, включая нецелевое использование

средств федерального бюджета и средств государственных внебюджетных фондов,

составил 150,7 млрд. рублей, что повлекло за собой ущерб государству в сумме

75,1 млрд. рублей. Объем нецелевого использования бюджетных средств составил

2,3 млрд. рублей. Иные финансовые нарушения составили 73,3 млрд. рублей. По

состоянию на 1 января 2006 года возмещено в федеральный бюджет и бюджеты

субъектов Российской Федерации более 34,0 млрд. рублей, из которых возмещено в

федеральный бюджет 33,95 млрд. рублей, или 99,8 %.

Расходы федерального бюджета на 2006 год по разделу “Межбюджетные

трансферты” предусматривались в объеме 938,9 млрд. рублей, или 30,8% всех

расходов бюджета. При этом расходы на межбюджетные трансферты, направленные в

2006 году консолидированным бюджетам субъектов Российской Федерации,

предоставлялись в объеме 424,7 млрд. рублей, что на 12,2% выше утвержденного

уровня 2005 года в номинальном выражении и на 2,7% в реальном выражении [ 10, c 101.

В Бюджетном послании ставилась задача повышения предсказуемости

формирования Федерального фонда финансовой поддержки субъектов РФ в сочетании с

упрощением методики распределения средств этого фонда и подчеркивалось, что

регионы не должны пострадать в результате проводимых преобразований в сфере

межбюджетных отношений. Вместе с тем, по данным социально-экономического

развития Российской Федерации на 2006 год, дифференциация между субъектами

Российской Федерации по ряду социально-экономических показателей увеличится.

Предложенный в законе порядок формирования межбюджетных отношений Российской

Федерации и субъектов Российской Федерации в 2006 году не предусматривал

исчерпывающих мер по созданию условий для снижения различий и повышения

качества социально-экономического развития регионов и обеспечения

сбалансированности бюджетной системы Российской Федерации в условиях реализации

реформы федеративных отношений.

Заключение

Для полного представления темы курсовой работы «Система управления

финансами» мне необходимо было дать описание основных понятий управления

объектами, в конкретной области управление финансами. В первой части моей

работы представлены основные понятия: главные функции финансов, цель управления

финансами, сферы обращения и влияния финансов, методы управления финансами,

органы управления финансами. Кратко перечислила объекты управления и показала,

что для управления финансами любого объекта необходимо выработать финансовые

инструменты или средства управления объектами.

В отдельный раздел курсовой работы поместила описание органов управления

финансами, так как наличие данных структур в современных условиях

функционирования финансовой системы обязательно. Органы управления финансами на

Руси существовали со времен Ивана III, в периоде длительного исторического пути развития органы управления

финансам находятся в постоянной динамике, причиной постоянных изменений

структуры является смена государственной власти, политического уклада страны и

т.д. В этом разделе мною дана информация истории развития органов управления

финансами за последние десятилетия Союза Советских Социалистических Республик и

государства Российская Федерация. Я постаралась представить современную

структуру финансовых органов управления, указала какие задачи сегодня решают

эти структуры, какими функциями они наделены, какими методами и средствами они

владеют для выполнения своих задач.

Центральным элементов системы управления финансами страны

является государственный бюджет. Бюджет служит для аккумуляции финансовых

ресурсов и их использования на выполнение основных функций государства. Таким

образом, бюджет является инструментом экономической и социальной политики,

служит для перераспределения части валового внутреннего продукта страны с

учетом общественных интересов.

Управление государственными финансами в экономически развитых

государствах и в России регулируется законодательными органами через принятие

финансового законодательства, утверждение государственного бюджета и отчета о

его исполнении, введение или отмену отдельных видов налогов, утверждение

предельного размера государственного долга.

Проводимая в настоящее время административная реформа, направленная на

повышение эффективности государственного управления, существенным образом

изменяет содержание и структуру управления государственными финансами и прежде

всего за счет оптимизации и сокращения функций, выполняемых (регулируемых)

государственными финансовыми институтами. Так как в связи с преобразованием

Министерства налогов и сборов РФ (далее МНС)- МНС России( его функции переданы

Минфину России) в Федеральную налоговую службу Минфина России Последняя уже не

будет обладать правом вносить изменения в налоговое законодательство. В

самостоятельную федеральную службу выделен Департамент страхового надзора;

потерял самостоятельность Государственный таможенный комитет, преобразованный в

Федеральную налоговую службу в составе Минэкономразвития России. Последнее

преобразование, при котором регулирование размера таможенных платежей оставлено

за Минфином России, а фискальная функция (сбор доходов) передана

Минэкономразвития России.

Насколько реально сократится аппарат управления, покажет будущее. Однако,

несомненно, рациональным направлением реформирования системы государственного

управления является передача части функций государственного аппарата

саморегулирующимся общественным объединением

Список

литературы

1. Дробозина

Л.А. Финансы. Денежное обращение. Кредит, М.: ЮНИТИ, 2007 - с 419;

2. Дробозина

Л.А. Финансы, Учебник 3-е изд. перераб. и доп., М.: ЮНИТИ, 2005 - с 349;

. Заяц

Н.Е. Теория Финансов, Учебник 2-е изд., Мн.: Выш.шк., 2004 - с 401;

. Казак

А.Ю. Финансы, Санкт-Петербург: 2003 - с 520с.

. Ковалев

В.В. Финансы, М.: ИНФРА-М, 2006 - с 581;

. Колпакова

Г.М.Финансы денежное обращение и кредит, Учебное пособие, М.: Феникс, 2003 - с

368

7. Климович

В.П. Финансы денежное обращение и кредит: Учебник- 3-е изд., М: ИНФРА-М., 2008

- с 352;

. Нешитой

А.С. Финансы и кредит: Учебник - 4-е изд. перераб. и доп., М.: «Дашков и Ко»,

2008 - с 544;

. Нешитой

А.С. Финансы и кредит: Учебник - 2- е изд., М.: ЮНИТИ, 2007 - с 576;

10.

Радионова В.М. Финансы, М.: Финансы и статистика, 2005 - с 583;

11.

Романовский В.П. Финансы: Учебник - 2- е изд., М.: «Юрайт», 2007 - с 462;

12.

Рудый К.В. Финансово-кредитные системы зарубежных стран, Учебное пособие, М.:

Новое знание, 2004 - с 372;

13.

Сенчагов А.И. Финансы денежное обращение и кредит: Учебник - 2- е изд. перераб.

и доп., М.: Проспект, 2008 - с 720;

.

Соколова О.В. Финансы, деньги, кредит, М.: «Юристъ», 2005 - с 784;

.

Черенцов С.А. Финансы, денежное обращение и кредит, М.: Магистр, 2008 - с 527;

.

Ермилов В.Г. Журнал: Финансы №1, статья: «Аспекты реформирования управления

государственными финансами», 2007 - с 69;

. Еремина

Е.В. Журнал: Финансы №5, статья: « Управление финансами и бюджетные

преобразования», 2007 - с 89;

. Овсянников

Л.Н. Журнал: Финансы №6, статья: «Экономическая необходимость закона о

государственном финансовом контроле», 2007 - с 66.