Основные методы определения ставки дисконта

Основные

методы определения ставки дисконта

Оценка стоимости предприятия методом дисконтирования

прогнозируемых финансовых показателей производится через дисконтирование чистой

прибыли и / или денежных потоков, и / или дивидендов. Хотя теория фундаментального

анализа берет начало с методики Дж. Вильямса по определению «истинной»

стоимости предприятия на основе дисконтирования будущих дивидендов, за

прошедшие годы наибольшее распространение получил подход, связанный с

дисконтированием будущих денежных потоков.

Это связано с тем, что прибыль является в значительной

степени счетной категорией, за которой не стоит реального движения денежных

средств, а дивидендный подход не учитывает эффекта реинвестирования прибыли, не

пошедшей на выплату дивидендов, который обычно приводит к улучшению будущих

финансовых результатов деятельности предприятия и увеличению темпов роста

будущих дивидендов.

Денежный поток понимается как «разница между двумя

финансовыми потоками - идущим на предприятие и выходящем из него в течение года».

При прогнозировании денежных потоков притоки и оттоки денежных средств обычно

структурируются по трем сферам принятия управленческих решений: текущей

деятельности, инвестированию и финансированию. Схематично методика структуры

прогноза денежных потоков представлена ниже. оценка стоимость дисконт денежный поток

Структура прогноза денежного потока предприятия

Текущая деятельность (operations)

. + Выручка от реализации продукции (работ, услуг), вкл. НДС (sales incl.

VAT).

. - Акцизы (excises) и НДС (VAT).

3. = Bыручка от реализации продукции (работ, услуг) за

вычетом акцизов и НДС (net sales).

. - Пepеменные затраты (variable costs):

.1. Материальные затраты (material costs):

.1.1. Покупные сырье, материалы, комплектующие и

полуфабрикаты (materials & components);

.1.2. Топливо и энергия на технологические нужды (heat &

energy);

.1.3. Транспортные расходы (transportation expenses);

.1.4. Прочие материальные затраты (misc. material costs).

.2. Затраты на оплату труда производственного персонала

(salaries of industrial workers).

.3. Отчисления из фонда оплаты труда производственных рабочих

(withholdings from salaries оf industrial workers);

.4. Дорожный и прочие налоги на выручку от реализации (road

& other taxes on sales);

.5. Прочие переменные затраты (other variable costs);

. = Bыручка от реализации продукции (работ, услуг) за вычетом

акцизов и переменных затрат - маржинальный доход.

. + Поступления от внереализационных операций (non-operating

results).

. - Относительно постоянные расходы (fixed costs):

7.1. Общехозяйственные расходы (general & administrative expenses).

.2. Сбытовые расходы (selling expen-ses).

.3. Затраты на НИОКР (research

& development).

7.4. Затраты на оплату труда непроизводственного персонала

(salaries of non industrial personnel).

.5. Отчисления из фонда оплаты труда непроизводственных

рабочих (withhol-dings from salaries оf non industrial personnel).

.6. Налог на имущество и прочие налоги, относимые на

себестоимость (property & other operations taxes).

.7. Затраты на содержание и ремонт оборудования (equipment

maintenance and repairs expenses).

.8. Прочие постоянные расходы (other fixed costs): apeндные

платежи (rent payments), командировочные расходы (travel expenses), расходы на

связь (telephone & fax expenses) и др.

. = Состояние денежных средств от операций до уплаты

процентов по кредитам и займам и налога на прибыль (operating сash flow before

interest & income tax).

. - Проценты по кредитам и займам (interest payable).

. - Налог на прибыль (income tax).

. = Состояние денежных средств от операций (net cash provided

by operations).

Инвестиционная деятельность (investing activities)

. - Капитальные вложения (capital investments).

. - Финансовые вложения (investments).

. + Поступления от продажи ценных бумаг (receipts from

securities sales).

. = Состояние денежных средств от инвестиционной деятельности

(net cash provided by investing activities).

Финансовая деятельность (financing activities)

. + Увеличение краткосрочной задолженности (proceeds from

short term borrowings).

. - Погашение краткосрочной задолженности (repayment of short

term borrowings).

. = Изменение краткосрочной задолженности (net change in

short term debt).

. + Увеличение долгосрочной задолженности (proceeds from long

term borrowings).

. - Погашение долгосрочной задолженности (repayment of long

term borrowings).

. = Изменение долгосрочной задолженности (net change in long

term debt).

. + Дивиденды полученные (dividends received).

. - Дивиденды выплаченные (dividends paid).

. = Состояние денежных средств от финансовой деятельности

(net cash provided by financing activities).

Результат движения денежных средств (cash flow result).

Прогнозные будущие денежные потоки дисконтируются

(приводятся) к эквивалентной текущей стоимости с использованием ставки

дисконтирования.

Этот метод заключается в определении стоимости бизнеса на

предположении, что потенциальный инвестор не заплатит за данный бизнес суммы

текущей стоимости будущих денежных поступлений от данного бизнеса.

Суть заключается в представлении, что собственник не продаст

свой бизнес по цене меньше, чем стоимость будущего дохода.

Этот метод применим с точки зрения инвестиционных мотивов.

Основные этапы использования метода дисконтированных денежных

потоков [5, 7 и др.]:

1) выбор модели денежного потока;

2) определение длительности прогнозируемого периода;

) ретроспективный анализ валовой выручки о т

реализации;

) анализ и прогнозирование расходов предприятия;

) анализ и прогнозирование инвестиций;

) расчет величины денежного потока для каждого

прогнозного периода;

) определение величины ставки дисконта;

) расчет величины стоимости в постпрогнозном периоде;

) расчет текущей стоимости будущих денежных потоков и

стоимости в пост прогнозный период;

) внесение поправок.

Элементом дисконтирования будущих денежных потоков выступает

остаточная стоимость, которая включает стоимость денежного потока за все

периоды, остающиеся за рамками прогнозного периода.

На первом этапе при расчете используется бездолговой денежный

поток или денежный поток для собственных капитальных активов, которые определяются

как сумма чистого дохода, амортизационных отчислений, прироста долгосрочной

задолженности, за вычетом прироста собственных оборотных средств, капитальных

вложений, снижения долгосрочной задолженности.

Таким образом, бездолговой денежный поток = чистый доход без

затрат на выплату процентов + амортизационные отчисления - прирос т собственных

оборотных средств и капитальных вложений [7, с. 189].

На втором этапе при определении длительности прогнозного

периода следует учесть, что прогнозный период - это период, продолжающийся до

тех пор, пока темпы роста предприятия не стабилизируются. Предполагается, что в

остаточный (прогнозный) период темпы роста стабилизируются. Но на данной этапе

может возникнуть проблема: чем больше прогнозный период, тем больше число

наблюдений, тем сложнее выполнить качественный прогноз.

На третьем этапе учитываются такие факторы как номенклатура

выпуска продукции, ретроспективные темпы развития предприятия, спрос на

продукцию, темпы инфляции, производственные мощности, ситуация в экономке и

отрасли, доля предприятия на рынке, долгосрочный темп развития в пост

прогнозный период, планы руководства предприятием.

На четвертом этапе определяется структура расходов оценки

инфляционных ожиданий для каждой из категории издержек, изучение единовременных

и чрезвычайных доходов, которые встречались в прошлом, но в будущем могут не

возникать. Здесь же рассчитываются затраты на выплату процентов.

- капитальные вложения с целью замены основных активов

по мере их износа, а также приобретения и строительства новых для расширения

будущих производственных мощностей;

- собственный оборотный капитал предприятия;

изменение остатка долгосрочной задолженности.

На шестом этапе используют два метода расчета дисконтированного

денежного потока [4, с. 165]:

- прямой;

- косвенный (анализ движения денежных средств по

направлениям деятельности:

ДП осн. деят. = Прибыль - налоги - изменение суммы текущих

активов + изменение суммы текущих обязательств.

ДП инвест. деят. = изменение суммы долгосрочных активов

Основные типы ставок дисконта отображены в таблице 1.

Таблица 1. Типы ставок дисконта

|

Вид денежного потока

|

Тип ставки дисконта

|

|

Бездолговой денежный поток

|

WACC

|

|

Денежный поток для собственника

|

CAPM, кумулятивные поступления)

|

WACC = We*De + Wd * Dd, (2)

где WACC - средневзвешенная стоимость капитала

We - доля собственного капитала в капитале компании

(акционерный капитал)

De - ставка дохода на собственный капитал,

рассчитанная на основе кумулятивного построения

Wd - доля долгосрочной задолженности в капитале

компании

Dd - стоимость долгосрочных долговых обязательств,

рассчитанная с учетом ставки налогообложения

В мировой практике наиболее популярна модель САРМ,

определяемая по формуле (3)

Е (r) =Rf + B (Rm - Rf), (3)

где Rf - ставка без рискового вложения, %

Rm - среднегодовая доходность R - го портфеля, %

B - показатель систематического риска акций конкретной

компании

Компания, у которой показатель систематического риска акций

больше 1, более рискованная, чем средняя компания, действующая на рынке.

Ценные бумаги компании, где показатель систематического риска

меньше 1, являются защищенными, а при показателе больше 1, являются

агрессивными ценными бумагами.

В = В0 *В1, (4)

где В0 - безрычаговый коэффициент, отражающий

степень риска компании

В1 - корректирующий коэффициент, отражающий

степень финансового риска.

, (5)

, (5)

где Д /Е -  отношение заемного капитала к собственному

отношение заемного капитала к собственному

Т - ставка налогообложения

В России значение В1 не применяется так как:

- невозможно определить безрисковую ставку;

- сложно определить премию за риск, что связано с

особенностями биржевых российских индексов;

это значение за рубежом определяется по данным за 50

лет, в России же нет такого опыта.

Однако разработки по данному показателю у нас ведутся.

Таки образом, формула САРМ с учетом российской экономки

определится следующим образом:

Rm(e) = Rf + Bem (Rm(m) - Rf), (6)

где Rm(e) - среднерыночная доходность российского рынка

(развивающегося)

Rf - безрисковая ставка глобального риска

Bem - систематический риск развивающегося рынка

относительно материнского

Rm(m) - среднесрочная доходность материнского рынка

(7)

(7)

где λ - удельный вес платежей, освобождающихся от уплаты налога

на прибыль в общем объеме процентных платежей.

Рассмотрим уточненную формулу модели оценки капитальных активов

САРМ.

E (r) = Rf+B (Rm-Rf)+S1+S2+C, (8)

где S1 - дополнительная норма дохода за риск инвестирования в конкретную

компанию

S2 -

дополнительная норма дохода за риск инвестирования в малую компанию

С - дополнительная норма дохода, учитывающая страховой риск.

В таблице 2 отражены безрычаговые коэффициенты для разных

отраслей.

Таблица 2. Безрычаговые коэффициенты для разных отраслей (В0)

|

№ п/п

|

Отрасль

|

Коэффициент

|

|

1

|

Железнодорожный транспорт

|

0,54

|

|

2

|

Машиностроение

|

0,37

|

|

3

|

Мебельная промышленность

|

0,76

|

|

4

|

Нефтяная и газовая

|

0,46

|

Обувная

|

0,8

|

|

6

|

Операции с недвижимостью

|

0,21

|

Основная формула кумулятивного построения:

E (r) = Rf + X1 +X2 +………+X7 +C, (9)

где E (r) - ставка дисконта, определяемая по методу кумулятивного

построения

х1 - фактор размера компании

х2 - качество управления

х3 - диверсификация производственная и

территориальная

х4 - диверсификация клиентуры

х5 - …….

х6 - доходы: рентабельность и предсказуемость

х7 - прочие риски

В мировой практике премия за виды рисков составляет в размере

от 0 до 5%.

Модель кумулятивного построения может использоваться

независимо от уровня развития фондового рынка (она опирается на реальное

состояние самого предприятия).

Однако у данного метода существует ряд ограничений, среди

которых - субъективность, так как оценщик на глазок определяет размер риска.

Задача

№1

Предоставлена следующая информация по фондовому рынку, на

основании которой необходимо рассчитать меру систематического риска для

портфеля оцениваемой компании «Альфа» (в долларах США):

Фактический доход на акции компании «Альфа» на конец месяца

12,7

Фактический доход рассчитанный исходя из:

среднерыночного дохода на конец месяца 13,1;

средний доход на акцию «Альфы» за месяц 12,5;

средний среднерыночный доход за месяц 12,8.

Решение

Бетта-коэффициент (или бета) позволяет оценить индивидуальный

или портфельный систематический финансовый риск по отношению к уровню риска

финансового риска в целом. Этот показатель используется обычно для оценки

рисков инвестирования в отдельные ценные бумаги:

где β - бета-коэффициент; К -

степень корреляции между уровнем доходности по индивидуальному виду ценных

бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых

инструментов по рынку в целом; σи - среднеквадратическое

(стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или

по их портфелю в целом); σр - среднеквадратическое

(стандартное) отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется

на основе следующих значений бета-коэффициентов:

β = 1 - средний уровень;

β > 1 - высокий

уровень;

β < 1 - низкий уровень.

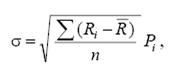

,

,

где σ - среднеквадратическое

(стандартное) отклонение; Ri - конкретное значение возможных вариантов

ожидаемого дохода по рассматриваемой финансовой операции; R - среднее ожидаемое

значение дохода по рассматриваемой финансовой операции; Pi - возможная частота

(вероятность) получения отдельных вариантов ожидаемого дохода по финансовой

операции; n - число наблюдений.

Отсюда σи = 0,44721, σр = 0,5477

Теперь найдем коэффициент корреляции:

Принимаем фактический доход на акции компании «Альфа» на

конец месяца за х, а среднерыночного дохода на конец месяца за у.

Тогда х1 = 12,7, хср = 12,5

у1 = 13,1 уср = 12,8

С помощью формулы для вычисления коэффициента корреляции

Пирсона мы вычисляем корреляцию между показателями K = rxy:

Отсюда K = 1.

Тогда β = 0,44721 / 0,5477 =

0,82

. Компания, у которой риск равен среднему риску по акциям,

обращающимся на рынке, имеет значение β, равное 1. Это означает,

что изменение стоимости ее акций в точности соответствует средним условиям

рынка.

. Компания, у которой риск меньше, чем средний уровень риска

по акциям, обращающимся на рынке, имеет значение β, меньшее 1. Когда β меньше 1, это означает, что стоимость акций будет изменяться в

том же направлении, что и весь рынок, только не так значительно - это наш

случай.

. Компания, у которой риск больше, чем на рынке в целом,

имеет значение β, большее, чем 1. Это

означает, что стоимость ее акций будет изменяться в том же направлении, что и

средний рыночный индекс, но в больших размерах.

Задача

№2

Определите стоимость «гудвилл» компании (в долларах США) по

следующим данным:

Стоимость чистых активов 100 000;

Прогнозируемая прибыль 27 000.

По среднеотраслевым данным доходность аналогичных компаний

составляет 20% на собственный капитал при коэффициенте капитализации 30%.

Решение

Гудвилл - это совокупность элементов бизнеса

(предприятия), которые побуждают клиентов пользоваться товарами или услугами

данного предприятия и приносят ему прибыль (доход), сверх того размера, который

требуется для получения разумной (среднеотраслевой, страновой) прибыли (дохода)

с материальных активов (инвестиций), и прибыль (доход) от объекта

интеллектуальной собственности (ОИС), идентифицированных и оцененных отдельно.

. Ожидаемая прибыль предприятия в соответствии с отраслевыми

нормативами = 100 000 * 0,2 = 20 000 долл.

. Избыточная прибыль предприятия = 27 000 - 20 000 = 7 000

долл.

3. Стоимость избыточной прибыли (Гудвилла) = 7 000 / 0,3 = 23

333 долл.

Задача

№3

Рассчитайте текущую стоимость предприятия в постпрогнозный

период, используя модель Гордона, если денежный поток в постпрогнозный период

равен 900 млн. руб., ожидаемые долгосрочные темпы роста - 2%, ставка дисконта -

18%.

Решение

Модель Гордона выглядит следующим образом.

= C*(1+g) / (r-g)

- стоимость предприятия

С - денежный поток в первый год постпрогнозного периода тыс.

руб.- долгосрочные темпы роста денежного потока%- ставка дисконта, %

V = 900*(1+0,02) / (0,18-0,02) = 918/0,16 = 5737,5 млн. руб.

Задача

№4

Определите стоимость одной акции предприятия «Сахалин».

Информация для расчета, руб.

1. Чистая прибыль 450 000

2. Чистая прибыль, приходящаяся на одну акцию 4 500.

. Балансовая стоимость чистых активов компании 6 000

000.

Решение

1. Общее количество акций = 450 000 / 4500 = 100 шт.

2. Цена предприятия = 6 000 000 * 3 = 18 000 000 руб.

. Цена 1 акции = 18 000 000 / 100 = 180 000 руб.

Задача

№5

Компания «Русское бистро» рассматривает аренды участка земли.

Ожидается, что предприятие привлечет 2000 посетителей в месяц. В среднем каждый

посетитель истратит на еду 10 000 руб. Прибыль компании составит 10%. Затраты

на продукты и рабочую силу 80%. Каков максимальный размер ежемесячной арендной

платы может позволить себе компания, сохраняя необходимую норму прибыли?

Решение

1. Выручка компании = 2 000 * 10 000 = 20 000 000 руб.

2. Прибыль = 20 000 000 * 0,1 = 2 000 000 руб.

. Затраты = 20 000 000 * 0,8 = 16 000 000 руб.

. Максимальный размер аренды при 10% прибыли:

000 000

- 16 000 000 - 2 000 000 = 2 000 000

Задача решена без учета НДС.

Список

использованной литературы

1) Валдайцев

С.В. Оценка бизнеса и управление стоимостью предприятия: Учеб. пособ. - М.:

ЮНИТИ-ДАНА, 2009. - 333 с.

2) Есипов

В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса: Учеб. - СПб.: Питер, 2008.

- 325 с.

) Оценка

бизнеса: Учеб./ Под ред. А.Г. Грязновой, М.А. Федотовой. - М.: Финансы и

статистика, 2009. - 245 с.

) Оценка

недвижимости: Учебник/ По ред. А.Г. Грязновой, М.А. Федотовой. - М.: Финансы и

статистика, 2000. - 454 с.

) Пратт

Ш. Оценка бизнеса: анализ и оценка компаний закрытого типа. - м.: Финансы и

статистика, 1995. - 245 с.

) Федотова

М.А., Уткин В.А. Оценка недвижимости и бизнеса: Учебник. - М.: Ассоциация

«Тандем» Изд - во ЭКМОС, 2008. - 299 с.

) Фридман

Дж., Ордуэй Н. Анализ и оценка приносящей доход недвижимости: Пер с англ. - М.:

Инфра - М, 1998. - 356 с.