Российская банковская система в условиях глобального кризиса

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНЫЙ

УНИВЕРСИТЕТ

Реферат

по дисциплине «Государственное

регулирование экономики»

на тему: Российская банковская

система в условиях глобального кризиса

Выполнила студентка 3 курса,

факультета соц. страхования,

экономики и социологии труда,

спец-ти ЭТР-Д-3-2,

Камардина Анна Сергеевна

Проверила: к.э.н., доц.

Грунина Ольга Анатольевна

Москва 2010

Содержание

1. Глобальный финансово-экономический кризис: причины и

тенденции

. Экономический кризис в России

3. Исследование Сбербанка России

4. Российский банковский сектор

Список источников и литературы

тенденция влияние

экономика кризис банк система

Глубинной причиной кризиса стали дисбалансы в мировой экономике,

связанные с избыточным потреблением в США. В последние годы население этой

страны жило не по средствам, практически ничего не сберегая, а лишь потребляя

заработанные средства. Значительная часть населения жила в кредит, причем

заемщики просто не могли обслуживать объемы взятых кредитов, столь огромными

они были. В первую очередь это касалось нижней части среднего класса,

получившей доступ к новым высокорискованным кредитным инструментам, таким, как

«второсортная» (sub-prime) ипотека, но не умевших ими пользоваться.

Расчеты Центра макроэкономических исследований Сбербанка РФ на основе

данных Министерства торговли США, Бюро экономического анализа

Из рисунка следует, что в США наблюдалось постоянное увеличение торгового

дефицита, который покрывался ростом внешних заимствований. Безусловно, этот

процесс не мог продолжаться бесконечно.

В середине 2007 г. на рынке ипотечного кредитования в США начался кризис,

который вызвал волну недоверия к финансовой системе, прежде всего к производным

финансовым инструментам. Пик пришелся на сентябрь-октябрь 2008 г., когда

банкротство крупнейшего инвестиционного банка Lehman Brothers и переход под

государственный контроль страховой компании AIG парализовали всю мировую

финансовую систему.

В результате возник жесточайший кризис доверия: даже крупнейшие

финансовые институты резко снизили или закрыли лимиты (кредитование) друг на

друга. Сложилась ситуация ступора, приведшая к коллапсу фондовых рынков.

Подобный процесс наблюдался и в России, когда резкое падение фондовых

индексов сопровождалось уходом крупнейших банков, обслуживавших рынок акций. В

стране три дня продолжалось обвальное падение рынка акций, что привело к

дестабилизации всей экономики и вызвало сильный психологический шок, от

которого все экономические агенты приходили в себя в течение нескольких

месяцев. Однако рынок облигаций, обслуживаемый Сбербанком РФ, продолжал функционировать.

Но и с этого рынка ушли три крупнейших банка: они закрыли лимиты на рынок

облигаций из-за высоких рисков.

В 2009 г. риски в мировом финансовом секторе снизились, но сегодня они, к

сожалению, перешли в реальный сектор. Кредитное сжатие в США, прекращение

экспортного кредитования, а также стремление к снижению долговой нагрузки

(долговых обязательств) финансовых институтов и домохозяйств вызвали резкое

падение спроса во многих странах. В результате кризис, начинавшийся как

финансовый, перешел в глобальный экономический кризис.

Собственно, от ипотечного кризиса страны, мало работающие с производными

финансовыми инструментами (включая Россию), пострадали меньше, но делевереджинг

- сокращение кредитного плеча, а также резкое падение спроса ударили по всем

странам мира. В ведущих экономиках ВВП и промышленное производство падают

рекордными темпами - в промышленности это двузначные числа. В мировой экономике

ничего подобного до сих пор не происходило. Ситуация меняется настолько быстро,

что даже самые пессимистичные прогнозы сегодня оказываются оптимистичными. В

таких странах, как Япония и Швеция, падение промышленного производства в

декабре 2008 - январе 2009 г. составило в годовом исчислении около 20%. Еще в

сентябре трудно было представить, что экономика развитых стран и их фондовые

рынки могут оказаться настолько волатильными.

Важнейшим каналом распространения кризиса стало падение мировой торговли:

В некоторых странах объем экспорта по сравнению с аналогичным периодом

прошлого года сократился наполовину. Больше всего от кризиса из-за спада в

торговле пострадали страны, экспортирующие товары длительного пользования и

инвестиционные товары, а также страны, в экспорте которых преобладают сырьевые

товары. В Китае темпы экономического роста также существенно замедлились, хотя

до недавнего времени его позиции считались незыблемыми. В феврале 2009 г. в

результате сокращения экспорта рост китайского промышленного производства

составил всего 3,8% по отношению к февралю 2008 г. Затем ситуация улучшилась:

темпы роста промышленного производства к концу 2009 г. превышали 7%.

Общие потери стоимости активов, недвижимости, капитализации фондовых

рынков и т. д. в результате продолжающегося кризиса сопоставимы с мировым

годовым ВВП. По оценке Азиатского банка развития, сейчас они превышают 50 трлн

долл., из которых 29 трлн -это потери капитализации фондовых рынков.

Благосостояние домохозяйств США уже упало на 20% по сравнению с пиком,

достигнутым в 2007 г. Суммарное падение составило 13 трлн долл., что

эквивалентно годовому ВВП страны.

Один из наиболее обсуждаемых вопросов, особенно в России, касается

продолжительности кризиса. Быстрый экономический рост в последние десять лет

расслабил и бизнес-сообщество, и чиновников нашей страны. Но специалистам уже

сегодня ясно, что нынешний кризис - это L-кризис, и восстановление будет

длительным и трудным.

Самый лучший способ определить продолжительность кризиса - изучить

динамику прошлых кризисов. К. Рогофф и К. Рейнхарт провели сравнение финансовых

кризисов в разных странах за последние 100 лет и пришли к выводу, что

финансовый кризис обычно приводит к длительному экономическому спаду . Снижение

ВВП в среднем занимает два года и составляет около 6 %; фондового рынка - 3,5

года и 56%; рынка жилья - 6 лет, при этом цены на него в среднем снижаются на

35%. Безработица увеличивается на 7 п. п. в течение 5 лет. Одним из последствий

кризиса является взрывной рост государственного долга - в среднем на 86% от

докризисного уровня. При этом в основном рост связан не с увеличением

государственных затрат на антикризисные меры, а со снижением налоговых

поступлений. Анализ некоторых кризисов показал, что период восстановления

экономики обычно приблизительно в два раза длиннее периода, рецессии. Например,

в период Великой депрессии в США падение длилось 4 года, а восстановление - 8

лет, в Великобритании соответственно - 2 и 4 года. Пока трудно прогнозировать

окончание рецессии, но важно понимать, что восстановление ВВП до докризисного

уровня займет примерно в два раза больше времени, чем длилось падение.

2. Экономический

кризис в России

Приходится констатировать, что России не удалось «переждать бурю в тихой

гавани». Кризис затронул все сферы отечественной экономики: серьезные проблемы

возникли в реальном секторе, в финансовой и социальной сферах. К началу 2009 г.

российская экономика вступила в промышленную рецессию, сопровождающуюся

обесценением рубля, ростом безработицы и приостановкой инвестиционных программ.

Национальная финансовая система оказалась не готова к мировому шоку 2007-2008

гг., и Россия повторила путь более развитых стран - через финансовый кризис к

промышленному спаду. Отечественная экономика испытывает, видимо, первый

полноценный рыночный кризис, отягощенный слабостью финансовой системы, легко «импортировавшей»

шок из-за рубежа. Хотя импульсом к началу нынешних процессов стали события на

мировых финансовых рынках и рецессия в развитых странах, но реакцию российской

экономики определяли внутренние причины и особенности ее структуры: сильная зависимость

сырьевых отраслей от экспорта; неразвитость частной финансовой системы; наличие

нерешенных проблем в области экономической политики.

Финансовый сектор. Опора на самофинансирование, низкая капитализация банковской

системы, недостаточное развитие рынка корпоративных облигаций не позволяли

активно использовать национальные сбережения. В большой мере как

государственные, так и частные сбережения уходили за рубеж, в том числе и в

виде накопленных государственных резервов, а потом эти же средства путем выпуска

евробондов и привлечения синдицированных банковских кредитов заимствовались для

инвестирования в российские компании.

Рост цен на нефть обусловил повышение рейтингов российских компаний и

банков и снижение стоимости заимствований за рубежом. Такая ситуация не

способствовала совершенствованию институциональной базы финансового сектора,

формированию инструментов развития важнейших секторов экономики, включая доступ

малого и среднего бизнеса к кредитным ресурсам. Сбережения нефинансового

сектора существенно меньше его внутренней задолженности. До середины 2008 г.

этот дисбаланс финансировался за счет притока капиталов с внешних рынков, но

затем начался их отток. В результате возникли проблемы и в банковской системе

(и с ликвидностью, и с кредитом). Таким образом, модель форсированного роста,

действовавшая в России в 2006-2007 гг., исчерпала себя, поскольку

характеризовалась «пирамидальной» структурой.

Россия встретила мировой финансовый кризис с большими государственными

резервами и слабой финансово-кредитной системой. Резко сократились возможности

привлечения средств для финансирования инвестиций в основной капитал, а риски

финансирования крупных проектов существенно возросли.

Во-первых, финансовый кругооборот, настроенный на приток дешевых денег,

не стимулировал поиск вариантов их эффективного использования, способствовал

опережающему развитию институтов, обслуживающих спекулятивный оборот, а не

оборот товаров и инвестиции в основной капитал. В целом это привело к

образованию пузырей в российской экономике.

Реальный сектор. Несмотря на понимание обществом необходимости модернизации, в

стране не сформировалась прагматическая коалиция частного бизнеса и институтов

развития, ориентированная на достижение данной цели.

В ближайшие годы исчерпает свой ресурс значительная часть оборудования,

установленного в 1970-1980-е годы. С учетом ожидаемого сокращения численности

трудоспособного населения требуется резко увеличить инвестиции в модернизацию

экономики страны. Вместе с тем в большинстве отраслей реального сектора в IV

квартале 2008-начале 2009 г. производственная и инвестиционная активность резко

снизилась.

Пересматриваются в сторону сокращения производственные планы и

инвестиционные программы, останавливаются проекты реорганизации крупных

компаний, задерживаются платежи, падает спрос, по отдельным товарным группам

снижаются цены. Из-за уменьшения внешнего спроса сократился выпуск продукции в

металлургии, лесопереработке, других экспортоориентированных производствах.

Наибольший ценовой шок испытали предприятия металлургического и химического

комплексов - здесь цены упали в 1,5-2 раза. Строительство, автомобилестроение,

розничная торговля столкнулись с трудностями из-за ограничения кредитования, в

том числе потребительского.

Судя по опросам руководителей предприятий, они готовы снижать издержки,

зарплаты, цены и выпуск, перейти на бартер, векселя, взаимозачеты, искать новые

рынки сбыта. Но кардинальная модернизация бизнеса пока откладывается, хотя

именно это должно обеспечить основу посткризисного развития.

Социально-политическая сфера. В этой сфере тоже начинает расти

напряжение, меняются ожидания и даже ценностные ориентиры разных социальных

групп. Речь идет о свертывании ипотеки, ограничении потребительского

кредитования, бегстве от национальной валюты. Осенью 2008 г. это проявилось в

форме бегства в товары: потребители сохранили на определенный период

уровень покупок при значительном снижении доходов. Этот эффект действует

недолго, пока семьи пытаются использовать для покупок обесценивающиеся

сбережения до ускорения инфляции.

Кризис уже сказался на бюджетах регионов. Из-за спада производства во

многих из них не выполняется план по доходам. С августа началось снижение

темпов их роста, а в ноябре они резко сократились. Риски недополучения доходов

в 2009 г. оцениваются в регионах как очень высокие - до 20-30% от

запланированного уровня.

Стала расти безработица, уменьшается число вакансий, заявленных в службах

занятости, увеличивается задолженность по зарплате. Предприятия переходят с

двух- на односменный режим работы. Работников отправляют в неоплачиваемые или

частично оплачиваемые отпуска, переводят на сокращенную рабочую неделю,

используются и другие формы неполной занятости. Уменьшается размер бонусов и

премий, фирмы отказываются от проведения корпоративных праздников. Под

предлогом финансового кризиса многие предприятия избавляются от кадрового

«балласта». Руководство предприятий в одностороннем порядке пересматривает

коллективные договоры, сокращает объем социальных гарантий и выплаты

стимулирующего характера, оказывает давление на профсоюзных лидеров. Вероятно,

экономический кризис приведет к росту нарушений прав работников в трудовой

сфере. При этом надо иметь в виду важную особенность российского рынка труда:

наказание за невыплату заработной платы меньше, чем за неправильное увольнение.

Большинство кризисов в мире начинались с ухудшения потребительских

ожиданий, сокращения потребительских расходов. До этого нередко наблюдался

опережающий рост почасовой оплаты труда относительно динамики почасовой

выработки. В результате возрастали удельные трудовые издержки, снижалась доля

прибыли в цене. В последние годы то же самое наблюдалось и в нашей экономике:

удельные трудовые издержки росли беспрецедентными темпами.

Все экономические субъекты: государство, группы бизнеса, домашние

хозяйства, региональные власти - в своем поведении исходят из высокой

неопределенности сценария дальнейшего развития кризиса. Неясны сроки достижения

и уровень его дна, пути и масштабы распространения «цепной реакции» в

экономике, не просматриваются стратегии и инструменты адаптации контрагентов к

кризисным условиям.

Сегодня субъекты мировой экономики становятся, по сути,

недоговороспособными в отношении антикризисных действий. Финансовые

власти крупнейших государств будут пытаться выйти из кризиса в одиночку,

координируя свои позиции, но не создавая консолидирующих финансовых институтов.

Результативность возможных мер, утвержденных на уровне «двадцатки», ООН или

МВФ, будет недостаточной из-за отсутствия механизмов принуждения к их

реализации. Любые серьезные проекты реформирования мировой финансовой системы

пока лишь обсуждаются.

3. Исследование

Сбербанка России

Центр макроэкономических исследований Сбербанка изучил 11 банковских

кризисов, происходивших в последние 25-30 лет в разных странах, и меры

государственной политики по улучшению ситуации в банковском секторе. Анализ

показал, что большинство кризисов имеют одинаковую природу и развиваются по

похожим сценариям:

многие кризисы происходили через несколько лет после финансовой

либерализации (снятия ограничений на процентные ставки и банковские операции)

или, как нынешний кризис, - после периода массовых инноваций в банковском

секторе;

кредитный бум, следовавший за финансовой либерализацией, сопровождался

появлением финансовых пузырей и пузырей на рынке жилья;

в большинстве стран до начала кризиса действовала система фиксированного

валютного курса по отношению к одной из резервных валют;

на фоне фиксированных курсов и в связи с финансовой либерализацией

происходил приток капитала, который в значительной мере финансировал кредитную

экспансию и ценовые пузыри.

В ходе кризиса снижались объемы кредитования, происходили сдувание

пузырей, резкая девальвация национальной валюты и падение реального ВВП. В

среднем по рассматриваемой группе стран это падение составляло 6 ,3%. В

большинстве случаев снижался объем кредитования в процентах к ВВП, а при

отсутствии высокой инфляции - и в номинальном выражении. Причина снижения -

проблемы ликвидности и роста объема «плохих» долгов на балансах банков. Опыт

борьбы с кризисами показывает, что не всегда активные действия правительств

приводят к позитивным результатам, вследствие чего страны оказываются в

длительной рецессии. Поэтому с кризисом не обязательно бороться активно, важнее

- правильно. Иногда на начальном этапе эффективнее сделать паузу, выбрать

соответствующие инструменты борьбы, адекватно распределить имеющиеся ресурсы,

чтобы не нарушить макроэкономическую стабильность в период пика экономического

кризиса.

Главный вопрос всех кризисов - насколько быстро и эффективно регуляторы

могут предотвратить наращивание «плохих» долгов банковского сектора и принять

меры к тому, чтобы банки очистили свои балансы.

Для всех кризисов очевидно одно важное обстоятельство: до тех пор, пока

власти не решали проблему банковского сектора, восстановление не начиналось.

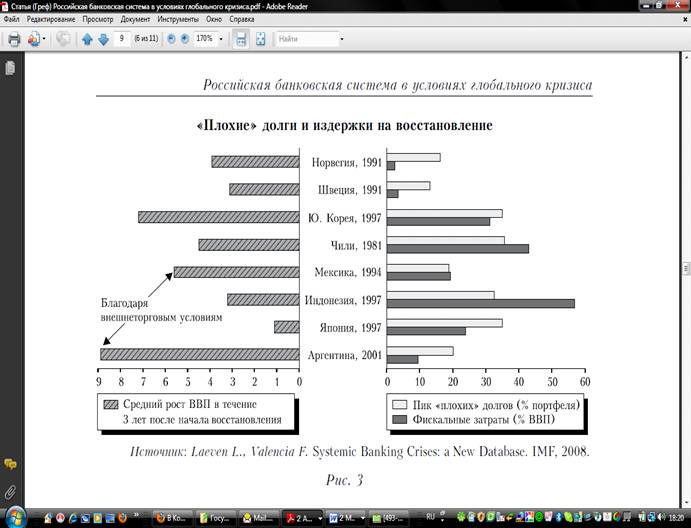

Исключением была Аргентина, где благоприятная внешняя конъюнктура

способствовала более быстрому возобновлению экономического роста. Но, как и в

прошлом, страна оказалась очень неустойчивой к любым изменениям экономической

конъюнктуры. Исключение составили также развивающиеся страны с незначительным

банковским сектором, в которых экономический рост может возобновиться без

расчистки балансов банковского сектора именно в силу его малой значимости.

Расчистка балансов банковского сектора от «плохих» долгов, накопившихся

после острого этапа кризиса, является ключевой мерой для возвращения к

сбалансированному росту. Но правительства очень часто запаздывают с ее

проведением, так как для них она довольно болезненна. Во-первых, помощь банкам

- это вообще непопулярная в политическом отношении мера, поскольку выглядит как

поддержка богатых. Во-вторых, всегда сложно осознать, что помощь банкам -мера

виртуальная: деньги фактически канализируются в реальный сектор экономики,

потому что собственные издержки банковского сектора относительно невелики. Из

всей суммы поступающих в него средств лишь 3-4% являются маржой банковского

сектора и поддерживают функционирование самого финансового института, остальное

идет в экономику.

Вместо проведения решительных мер по рекапитализации банков правительства

часто идут на ослабление регулятивных норм, дающих банкам возможность скрывать

«плохие» долги. Результатом является накопление последних, а в конечном счете -

рост государственных издержек. Внешние обстоятельства, например повышение цен

на экспорт, могут ускорить выход из кризиса, но они не создают условий для

устойчивого экономического роста. Рассмотрим некоторые конкретные примеры

банковских кризисов.

В начале 1990-х годов сильнейший банковский кризис разразился в

Скандинавских странах, где уже на ранних его этапах было принято решение о

национализации наиболее проблемных банков. Кроме того, в Швеции и Финляндии

банки были разделены на так называемые «плохие» и «хорошие». Для управления

«плохими» банками были созданы специальные компании по работе с «плохими»

долгами. Сегодня опыт Швеции по выделению «плохих» банков активно обсуждается.

Отметим в связи с этим, что проведенная там национализация наиболее проблемных

банков существенно упрощала работу «плохих» банков, поскольку вопрос о цене, по

которой государство выкупает проблемные активы, не вставал. Кроме того, скорее

всего выделение «плохих» банков не было решающим фактором успешного выхода

Швеции из кризиса. Об этом свидетельствует опыт Норвегии, где удалось

преодолеть кризис без создания специальных структур для работы с банками,

причем на пике кризиса «плохие» активы в Норвегии составляли больший процент во

всех займах, чем в Швеции, - 16 и 13% соответственно.

В Чили (1981 г.) и в Южной Корее (1997 г.) финансовое оздоровление банков

проводилось без их полной национализации. В Чили удалось стимулировать банки к

работе с «плохими» долгами на основе программы временного выкупа долгов по

номинальной стоимости.

В Корее проблема «плохих» активов была решена путем комбинации их выкупа

и предоставления капитала банкам государством. Компания по управлению «плохими»

активами скупала «плохие» долги по стоимости существенно ниже балансовой, что

привело к возникновению частного рынка «плохих» долгов. Дефицит капитала из-за

продажи долгов по цене ниже балансовой был восполнен государством за счет

рекапитализации.

Проблема цены «плохих» активов всегда остается актуальной. Если

государство покупает такие активы по текущей рыночной цене, то этот инструмент

становится рыночным, может торговаться на рынке, но тогда начинает

проваливаться банковский сектор. Встает вопрос о дальнейших действиях:

рекапитализация банковского сектора или выкуп «плохих» долгов по нерыночным,

номинальным ценам, с какимто дисконтом от номинала. В этом случае одновременно

достигаются две цели: поддержание банковского сектора и устранение «плохих»

долгов при условии, что создаются стимулы для эффективного управления ими со

стороны банков-держателей. Такие трудные вопросы необходимо решать. Корейская

программа скорейшего выхода из кризиса оказалась сравнительно недорогой и

успешной. Основой успеха ее реализации стал ряд факторов: быстрое осознание

проблем, возникших в банковском секторе; разработка абсолютно прозрачных

процедур их оценки; установление банкам жестких сроков восстановления

собственного капитала за счет продажи активов и получения нового капитала

отчастных инвесторов или помощи государства. Впрочем, следует отметить, что в

мировой экономике в то время не было столь глубокой депрессии и банки могли

привлекать частный капитал. Сегодня для многих банков этот путь закрыт.

Отдельную группу составляют страны, в которых программа поддержки банков не

дала положительных результатов, - Мексика, Индонезия, Япония, Аргентина. В них

либо выход из кризиса занял более десяти лет (Япония), либо банковская система

осталась нестабильной, а экономика начала расти за счет внешних факторов. Эти

страны не смогли найти эффективных инструментов для избавления от «плохих»

долгов в банковском секторе или сделали это слишком поздно, что нанесло сильный

удар по экономике в целом. Наибольшие потери от кризиса понесла Индонезия, где

в силу коррупции спасали нежизнеспособные банки. В Аргентине общий

экономический кризис был настолько глубоким, что средств на спасение банковской

системы просто не оказалось, и потери в значительной степени были переложены на

плечи вкладчиков банков.

Нынешний кризис и политика, которую проводят наиболее пострадавшие страны

- Великобритания и США, заслуживают особого внимания. В США всеми способами

пытаются избежать национализации банковского сектора, что и стало камнем

преткновения в политике. В рамках программы TARP осенью 2008 г. была

осуществлена масштабная рекапитализация банков: крупнейшим банкам выделили 250

млрд долл. в обмен на привилегированные акции. Государство предоставило дополнительные

средства и гарантии по «плохим» активам компании Citigroup, которая в конце

прошлого года также столкнулась с серьезными проблемами. Весной 2009 г. было

объявлено о создании института государственно-частных фондов по выкупу «плохих»

активов. Предполагалось, что эти фонды смогут привлечь частный капитал, который

вместе с государственными средствами составит от 500 млрд до 1 трлн долл. при

стоимости программы для государства в 75-100 млрд долл. Наконец, в мае 2009 г.

было объявлено о результатах стресс-тестирования банковской системы.

Стресс-тест показал, что в общей сложности 19 крупнейшим банкам США при

реалистичном, но стрессовом сценарии развития событий не хватает всего 75 млрд

долл. Обнародование результатов стресс-теста привело к частичному восстановлению

доверия к банкам со стороны фондовых рынков, после чего десять банков начали

возвращать государству взятые средства.

Правительство Великобритании, наоборот, пошло по пути национализации и

приобрело два крупных банка - Northern Rock и ипотечную часть банка Bradford

& Bingley. В результате реализации программ рекапитализации и защиты

активов правительство стало крупнейшим акционером банков RBS и Lloyds Banking

Group. Программа защиты активов предоставляет гарантии под пулы активов, что

создает мощную платформу стабильности для финансовых институтов. Но поскольку

объем активов банковского сектора Великобритании существенно превышает ВВП

страны, следствием программы поддержки банков стали девальвация курса

национальной валюты и снижение доверия к британской экономике и

государственному бюджету.

4. Российский

банковский сектор

За последние месяцы правительство России и Центральный банк РФ больше

всего были озабочены необходимостью поддержания и наращивания объемов

кредитования. Действительно, недавно началось абсолютное сокращение кредитного

портфеля банковского сектора. Как показывает опыт других стран, при нынешних

темпах падения ВВП и промышленного производства сохранить, а тем более

увеличить этот портфель невозможно, какими бы административными рычагами

государство ни располагало. Но главное - этого и не требуется, ибо в результате

возникают дополнительные риски. Перекладывая риски реального сектора на банки,

где за прошедшие годы экономического роста они и так накоплены в огромном

количестве, надо понимать, что погашать задолженность все равно придется с

привлечением средств государства.

Объем просроченной задолженности по кредитам в российском банковском

секторе (согласно официальной статистике) на начало марта 2009 г. составлял

3,3%, без учета Сбербанка - 3,77% . Темпы роста задолженности из месяца в месяц

ускорялись, хотя на фоне мирового опыта абсолютные цифры выглядят довольно

скромно, например, по сравнению с Казахстаном (свыше 12-13%). Отчасти

относительно низкие размеры просроченной задолженности в России объясняются

тем, что проблемная задолженность в ней определяется по российским стандартам

учета и в объем просроченной задолженности включается только сумма просрочки,

тогда как, согласно международным стандартам, - вся сумма кредита. Конечно,

более корректной следует признать международную систему учета. Очевидно, что

сегодня в российском банковском секторе имеется значительная скрытая просрочка.

В феврале наметились банки-чемпионы по наращиванию резервов, в первую

очередь речь идет об Альфа-банке и МДМ-банке. Объясняется это тем, что их

менеджмент или собственники адекватно понимают риски и опережающими темпами

создают резервы под возможные потери. Скорее всего ситуация в большинстве

кредитных организаций не слишком отличается от ситуации в указанных банках, но

они не спешат это признавать.

На рисунке показаны результаты опроса, который провел ИЭПП. Предприятиям

был задан вопрос: способны ли они выполнять обязательства перед банками по

взятым ранее кредитам? В строительстве на этот вопрос положительно ответили

лишь 26% предприятий, а в лучшей отрасли - металлургии - 85%. При таком

состоянии заемщиков банки должны испытывать проблемы. Необходимо создавать

условия, при которых банки будут заинтересованы показывать реальный объем

«плохих» долгов.

Сегодня многие аналитики пытаются оценить потенциальные потери

российского банковского сектора. Наряду с компанией «Ренессанс-Капитал» такую

работу провел и Сбербанк России.

Из-за разницы в методологии и предположениях оценки несколько

различаются, но в каждом из сценариев показывают примерно одинаковый порядок

необходимых средств. Банкам будет трудно самостоятельно найти на рынке ресурсы

для рекапитализации. Поэтому государство во многом должно эту обязанность взять

на себя. Сегодня наступил критически важный момент, когда государству предстоит

выработать курс на проведение рекапитализации. Должны быть даны четкие сигналы,

в первую очередь частному банковскому сектору.

При исследовании проблем российской банковской системы надо иметь в виду,

что она сильно сегментирована. Исторически так сложилось, что в стране

действует огромное количество банков (свыше 1100), среди которых большинство

неэффективны, их даже сложно в полной мере назвать банками. Есть много

корпоративных «карманных» банков, на рынке практически не работающих. При

определенных условиях кризис может привести к существенной консолидации

российского банковского сектора. Государство должно разработать специальную

программу мер по значительному увеличению количества мощных, крупных структур в

российском банковском секторе.

Отметим, что Сбербанку консолидация банковской системы невыгодна: чем

больше будет появляться сильных игроков, тем больше у него окажется

конкурентов. Но мы полагаем, что в конечном счете только на основе конкуренции

может сформироваться конкурентоспособная и устойчивая экономика. Сильная

конкуренция на банковском рынке стимулирует развитие сектора и способствует

оздоровлению всей российской экономики. Без этого невозможно обеспечить

производительность труда и повышение эффективности экономики. Без сильного и

конкурентного банковского сектора страна будет жить от кризиса к кризису, от

преодоления последствий старых пузырей к формированию новых. Поэтому от того,

какая политика в отношении банковского сектора будет выработана сегодня,

зависит будущее страны на много лет вперед.

Список источников и литературы

1. Греф Г. О., Юдаева К. В. Российская банковская система в

условиях глобального кризиса, журнал «Вопросы экономики» №7, 2009 г.

. http://about-crisis.ru/