Фонд заработной платы

Министерство

образования Российской Федерации

Самарский

государственный аэрокосмический университет

Филиал в г.

Тольятти

Кафедра

Гуманитарных и социально-экономических дисциплин

Фонд

заработной платы. Методика его расчета

на примере

Цеха 48-3 СКП ОАО»АВТОВАЗ»

Пояснительная

записка к курсовой работе

г. Тольятти

РЕФЕРАТ

Курсовая работа

Пояснительная записка __ с., __ формул, __

рисунков, __ таблица, _ источника.

СОСТАВ И СТРУКУРА ЗАРАБОТНОЙ ПЛАТЫ, ФОРМЫ И ТИПЫ

ОРГАНИЗЦИИ ЗАРАБОТНОЙ ПЛАТЫ, СИСТЕМЫ ЗАРАБОТНОЙ ПЛАТЫ, ПРЕМИРОВАИЕ, ДОПЛАТЫ И

НАДБАВКИ К ЗАРАБОТНОЙ ПЛАТЕ НА ПРЕДПРЯТИИ.

Объектом исследования является организация

оплаты труда на крупнейшем предприятии г. Тольятти - ОАО «АВТОВАЗ».

Цель работы - изучение организации оплаты труда.

Реализация оплаты труда на примере подразделения предприятия.

В процессе работы проанализирована реальная

схема организации оплаты труда рабочих предприятия.

Содержание

1. Введение. Показатели деятельности

предприятия ОАО «АВТОВАЗ»

.0 Понятие ФОТ и ФЗП. Источники

финансирования оплаты труда. Основная и Дополнительная ЗП

.2 Принципы и формы оплаты труда на

предприятии

.3 Планирование заработной платы на

предприятии

.4 Оплата по конечным результатам

труда рабочих на ВАЗе

.5 Формирование фонда заработной платы

при оплате по результатам труда

.6 Состав норматива заработной платы

.7 Распределение ФЗП, начисленного

бригаде, за выполнение объема работ

.8 Начисление элементов ЗП, не

участвующих в расчете ФЗП

.0 Понятие Тарифной системы.

Повременно-премиальная система оплаты труда рабочих на ВАЗе

.1 Схема начисления ЗП рабочим

основных цехов ОАО «АВТОВАЗ»

.2 Схема начисления ЗП рабочим

вспомогательных цехов

.3 Схема начисления ЗП РСиС в СКП

ОАО»АВТОВАЗ»

.0 Оплата по тарифу. Код оплаты

«006»

.1 Надбавка за проф. мастерство. Код

оплаты «007»

.2 Доплаты за условия труда. Код

оплаты «008»

.3 Дополнительная оплата за

выполнение нормир. задания. Код оплаты «009»

.4 Премиальные выплаты. Код оплаты

«010»

.5 Прочие доплаты и выплаты:

совмещение профессий

работа в праздн. дни код оплаты

«034»,

за работу в вечерние часы код оплаты

«022»

за работу в ночн. часы код оплаты

«013»

за руководство бригадой код оплаты

«016»

.0 Цех 48-3 специализация,

характеристика, численность работников калькуляция на продукцию цеха 48-3. Правила

для начислений по видам доплат

.1 Анализ фонда заработной платы на

примере бригады, цеха

.0 ФЗП Цех 48-3 итоговые таблицы

,графики, схемы

Выводы

СПИСОК ЛИТЕРАТУРЫ

Приложения

Производств. календарь ОАО «АВТОВАЗ»

за 2010

Перечень профессий оплачиваемых по

тариф. ставке «0»

Основные этапы работ по изготовлению

и реализации продукции цеха 48-3

Анализ фонда ЗП на примере цеха 48-3

СКП ВАЗ за январь-декабрь 2010 г

Изменение в оплате больничных листов

с 1 января 2011 года

1. Введение.

Показатели деятельности предприятия ОАО «АВТОВАЗ»

Целью данной курсовой работы является изучение

форм и типов организации оплаты труда, а так же определение существующих на

сегодняшний день проблем, связанных с выплатой заработной платы работникам на

рассматриваемом предприятии.

Задачами данной курсовой работы являются:

Определить структуру производства;

Изучение форм и типов организации оплаты труда

работников;

Проведение анализа организации оплаты труда

работников;

Определение рациональности использования фонда

заработной платы производства, поиск возможных путей ее улучшения.

Объектом исследования в работе является ОАО

«АВТОВАЗ». Сборочно Кузовное Производство Цех 48-3 в 2010 году.

Заработная плата - основной источник дохода

рабочих и служащих, с её помощью осуществляется контроль за мерой труда и

потребления, она используется как важнейший экономический рычаг управления

экономикой.

Уже на первом этапе приема работника на

предприятие, при заключении трудового договора, определяются условия труда, его

оплаты, предоставления дополнительных льгот и компенсаций и др., которые в

дальнейшем могут так или иначе повлиять на финансовые результаты деятельности

предприятия, повлечь снижение или увеличение налогового бремени и т.д. Поэтому

необходимо, с одной стороны, соблюдать все установленные законодательством

нормы, а с другой - ясно представлять последствия того или иного условия,

включенного в трудовой договор.

Основными задачами учёта труда и его оплаты

являются:

· точный учёт личного состава работников,

отработанного ими времени и объема выполняемых работ; правильное исчисление

сумм оплаты труда;

· учет расчетов с работниками предприятия;

· контроль за рациональным использованием трудовых

ресурсов, оплаты труда и фонда потребления;

· правильное включение начисленной оплаты труда в

издержки производства и обращения.

С 1 января 2002 г. в состав расходов на оплату

труда включаются любые начисления работникам в денежной и/или натуральной

формах, связанные с вознаграждениями за труд, включая вознаграждения,

начисленные в пользу работников, не относящихся к основной деятельности. К

таким работникам можно отнести управленческий персонал, работников

вспомогательного производства.

декабря 2001 г. Государственной Думой принят и

одобрен Советом Федерации Трудовой Кодекс Российской Федерации.

В соответствии со ст. 135 ТК РФ организация

самостоятельно определяет вид, систему оплаты труда, размеры тарифных ставок,

окладов, премий, иных поощрительных выплат, а также соотношение их размеров

применительно к отдельным категориям персонала.

Целью моей курсовой работы является изучение

организации оплаты труда на примере цеха прессового производства «ОАО

«АВТОВАЗ», используя экономический анализ как инструмент осуществления

производственно-финансового контроля в управлении предприятием.

Задачами данной курсовой работы являются:

Определить структуру производства;

Изучение форм и типов организации оплаты труда

работников;

Проведение анализа организации оплаты труда

работников;

Определение рациональности использования фонда

заработной платы производства, поиск возможных путей ее улучшения.

Объектом изучения курсовой работы является цех

ПСШ 22-1 прессового производства.

Методической основой при выполнении работы

послужили законодательные и нормативные материалы, периодическая литература,

практические материалы.

Показатели деятельности ОАО «АВТОВАЗ»

В состав производственных единиц ОАО «АВТОВАЗ»

входят:

· металлургическое производство (МтП);

· прессовое производство (ПрП);

· сборочно-кузовное производство (СКП);

· механо-сборочное производство (МСП);

· корпус вспомогательных цехов (КВЦ) →

преобразованное в 2000 году в инструментальное производство (ИП).

· производство ремонта и обслуживания оборудования

(ПРиОО);

· производство пластмассовых изделий (ППИ);

· опытно-промышленное производство (ОПП);

· производство пресс-форм и штампов (ППШ).

Предприятие ориентировано на внутренний рынок,

где является абсолютным лидером по продажам, и на страны СНГ

В кризисный 2009 год первоначально планировалось

выпустить 475 тыс. автомобилей затем эта цифра была скорректирована до 332

тысяч автомобилей. В 2009 году завод останавливался дважды с начала года.

Сначала в феврале 2009 года - из-за отказа производителей автокомпонентов

отгружать продукцию автогиганту, пока он не погасит перед ними свои долги.

Другой раз - уже на весь август - по решению топ-менеджмента из-за проблем со

сбытом..

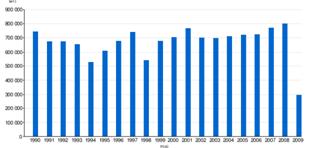

Статистика производства автомобилей (в шт.)

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

706377

|

767300

|

702963

|

699899

|

712000

|

721500

|

724000

|

770000

|

801600

|

294700

|

В 2009 году в ОАО «АВТОВАЗ»

изготовлено 294737 автомобилей LADA (в том числе для экспорта - 34756

автомобилей всех семейств LADA). Также выпущено 43047 сборочных комплектов.

Лидером по объёму производства стало семейство LADA PRIORA: изготовлено более

91 тысячи этих автомобилей. фонд оплата труд

В I квартале 2010 года убыток

АВТОВАЗа составил 2,6 млрд рублей, во II квартале чистая прибыль по РСБУ

составила 1 млрд рублей. Объём продаж АВТОВАЗа во II квартале повысился в два

раза по сравнению с I кварталом.

Чистая прибыль ОАО «АВТОВАЗ» по

российским стандартам бухгалтерского учета (РСБУ) в 2010 году ожидается на

уровне 1,5 млрд руб. против убытка за предыдущий год, об этом рассказал

президент АВТОВАЗа Игорь Комаров. По его словам, операционная прибыль компании

в текущем году может превысить 3 млрд руб. По итогам 2010 года также ожидается

выручка в объёме около 140 млрд руб. (рост в 1,7 раза к 2009 году).

В 2010 году в России продано 517 147

автомобилей LADA. По сравнению с 2009 годом реализация автомобилей LADA в

России выросла на 48 %. По программе утилизации в 2010 году продано 221 584

автомобиля. На экспорт отправлено за 2010 год 41 577 автомобилей.

Объединение ООО «АВТОВАЗ» в системе

автомобильной промышленности представляет собой крупный

промышленно-производственный комплекс с высоким уровнем НТП и передовыми

решениями в системе управления, организации труда и производства, принципиально

новыми решениями в нормировании и системе оплаты труда. Сборочно-кузовного

производства СКП является структурным подразделением ОАО "АВТОВАЗ"

Предметом деятельности СКП является:

Производство автомобилей;

Производство сборочных комплектов;

Производство запасных частей.

1.0 Понятие ФОТ и ФЗП.

Источники финансирования оплаты труд Основная и Дополнительная ЗП

Оплата труда работников предприятия

осуществляется за счет и в рамках фонда заработной платы работников (ФЗП)

предприятия. Основу его составляет фонд оплаты труда.

ФОТ-денежные средства предприятия, затраченные в

течение конкретного периода времени на

· заработную плату,

· премиальные выплаты,

· различные доплаты работникам:

· начисленные предприятием суммы оплаты труда

независимо от источника их финансирования, стимулирующие и компенсирующие

выплаты, в том числе компенсации по оплате труда в связи с повышением цен и

индексацией доходов в пределах норм, предусмотренных законодательством, а также

денежные суммы, начисленные работникам за непроработанное время, в течение

которого за ними сохраняется заработная плата в соответствии с порядком,

установленным законодательством.

Предприятие самостоятельно планирует сумму

средства, предназначенные для выплаты работникам, выбирает формы и системы

оплаты труда, разрабатывают систему планирования. Главной целью планирования

оплаты труда является обеспечение высоких конечных результатов производства,

непосредственной зависимости размера оплаты труда от объема работ и прибыли.

Средства, направляемые на оплату труда, образуют фонд заработной платы (ФЗП),

который состоит из фонда оплаты труда (ФОТ) и средств, выплачиваемых из

прибыли. Фонд оплаты труда входит в состав себестоимости продукции (работ,

услуг) и регламентируется действующими нормативными документами, в первую

очередь положением о составе затрат, включаемых в себестоимость. Размер средств,

направляемых предприятием из прибыли, зависит от результатов

производственно-хозяйственной деятельности.

При планировании заработной платы необходимо

обеспечить опережающий рост производительности труда по сравнению с ростом

заработной платы.

Фонд заработной платы в статистике труда - это

сумма вознаграждений, предоставленных наемным работникам в соответствии с

количеством и качеством их труда, а также компенсаций, связанных с условиями

труда.

Следует отличать затраты, включаемые в фонд

заработной платы предприятия, и затраты на оплату труда, относимые на издержки

производства и обращения.

Источниками финансирования расходов на оплату

труда являются:

· себестоимость продукции (работ, услуг);

· средства специального назначения, собственные

средства работодателя;

· целевые финансирования и поступления.

Под затратами на оплату труда подразумевается

совокупность выплат, производимых предприятием в пользу физических лиц и

включаемых в себестоимость продукции (работ, услуг) и издержки обращения.

В состав фонда заработной платы включаются

начисленные предприятиями суммы оплаты труда в денежной и натуральной формах за

отработанное и неотработанное время:

· компенсационные выплаты, связанные с режимом

работы и условиями труда;

· стимулирующие доплаты и надбавки;

· премии, единовременные поощрительные выплаты;

· оплата питания, жилья, топлива, носящая

систематический характер.

Заработную плату подразделяют на Основную и

Дополнительную.

Основная заработная плата это:

· выплаты за отработанное время, за количество и

качество выполненных работ при повременной, сдельной и прогрессивной оплате;

· доплаты в связи с отклонениями от нормальных

условий работы, за сверхурочные работы, за работу в ночное время и в

праздничные дни и др.;

· оплата простоев не по вине работника; премии,

премиальные надбавки и др.

Дополнительная заработная плата это:

· выплаты за непроработанное время,

предусмотренные законодательством о труде и коллективными договорами;

· оплата времени отпусков;

· плату за выполнение государственных и общественных

обязанностей;

· оплату перерывов в работе кормящих матерей;

· оплату подросткам льготных часов;

· выходное пособие при увольнении и др.

Суммы, начисленные за ежегодные и дополнительные

отпуска, включаются в фонд заработной платы отчетного месяца только в сумме,

приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся за дни

отпуска в следующем месяце, включаются в фонд заработной платы следующего

месяца.

Суммы, начисленные за ежегодные и дополнительные

отпуска, включаются в фонд заработной платы отчетного месяца только в сумме,

приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся за дни

отпуска в следующем месяце, включаются в фонд заработной платы следующего

месяца.

Выплаты в натуральной форме в виде товаров

(работ, услуг) учитываются по стоимости этих товаров (работ, услуг) исходя из

их рыночных цен (тарифов) на дату начисления, а при государственном

регулировании цен (тарифов) на эти товары (работы, услуги) - исходя из

государственных регулируемых розничных цен.

В случае, если товары, продукты, питание, услуги

предоставлялись по ценам (тарифам) ниже рыночных, то в фонде заработной платы

или выплатах социального характера учитывается дополнительная материальная

выгода, полученная работниками в виде разницы между рыночной стоимостью

товаров, продуктов, питания, услуг и суммой, фактически уплаченной работниками.

В состав выплат социального характера включаются выплаты, связанные с

предоставленными работникам социальными льготами, в частности на лечение,

отдых, проезд, трудоустройство (без пособий из государственных социальных

внебюджетных фондов). На ОАО «АВТОВАЗ» работики получают доплату за питание в

столовой. Предприятие оплачивает 60% стоимости обеда работника. Оплачивается до

70% стоимости оздоровительного отдыха (путевок) работникам и их детям, младше

18 лет.

Социальное назначение заработной платы состоит в

том, что она выступает основным источником повышения благосостояния работников,

стимулирует творческое отношение к труду.

Экономическое назначение заработной платы

сводится к тому, чтобы возместить затраты живого труда, создать условия для

воспроизводства рабочей силы, материальной заинтересованности в индивидуальных

и коллективных результатах труда, повышении эффективности производства,

улучшении качественных показателей работы.

Планирование заработной платы включает

определение фонда и средней заработной платы по категориям персонала.Плановый

фонд заработной платы - это сумма денежных средств, предусмотренных в плановом

периоде для выплаты работникам по тарифным ставкам, окладам и сдельным

расценкам, а также премий из фонда заработной платы и всех видов доплат к

основной заработной плате.Планирование фонда заработной платы должно обеспечить

повышение заинтересованности персонала в улучшении индивидуальных результатов

труда и конечных результатов деятельности предприятия.

Исходными данными для планирования фонда

заработной платы являются:

• производственная программа;

• данные о трудоемкости продукции,расценках на

детали, изделия;

• численность работающих по категориям с

указанием профессионального и квалификационного состава рабочих;

• расценка на изделия, детали;

• тарифная система;

• штатное расписание руководящих работников,

специалистов и служащих;

• применяемые формы и системы заработной платы;

• нормативы обслуживания;

• законодательные акты по труду и заработной

плате.

Для расчета планового фонда заработной платы

применяются следующие методы:

• укрупненный;

• прямого счета (по средней заработной плате);

• нормативный (уровневый или приростной);

• по элементам.

Укрупненный расчет производится по формуле:

,

,

где ФЗПпл - фонд заработной платы на планируемый

год, р.;

ФЗПб - фонд заработной платы за базисный год,

р.;

К0 - коэффициент роста объема производства,

равный отношению планового объема производства на данный год к объему

производства базисного года;

Э - изменение численности в связи с влиянием

технико-экономических факторов в плановом году, чел.;

ЗПср - среднегодовая заработная плата одного

работника в базисном году (без выплат из фонда материального поощрения), р.

Укрупненный метод предполагает использование в

плановом периоде сложившегося уровня средней заработной платы, поэтому он не

решает задачи повышения заинтересованности персонала в улучшении результатов

труда.

Метод прямого счета основан на определении

плановой численности по категориям персонала и их среднегодовой заработной

платы.

Плановый фонд заработной платы определяют по

формуле:

,

,

где ЧРiпл - плановая численность i-й категории

персонала, чел.;

ЗПiпл - среднегодовая заработная плата одного

работника i-й категории персонала в плановом периоде, p.; = 1,2, 3,..., п -

категории персонала.

Планирование среднегодовой заработной платы

должно учитывать базовый ее уровень, достигнутый в отчетном периоде.

Нормативный метод основан на использовании

нормативов формирования фонда заработной платы.

При уровневом нормативном методе плановый фонд

заработной платы определяется исходя из планового норматива затрат заработной

платы (без выплат из фонда поощрения) на единицу объема продукции в плановом

году.

Расчет ведется по формуле:

где ВПпл - плановый объем продукции, р. или

н/ч.;

Нзп - плановый норматив затрат заработной платы

на рубль или нормо-час объема продукции.

Расчет норматива затрат заработной платы на

рубль продукции (или нормо-час) производится по формуле:

где ФЗПб - базисный фонд заработной платы

промышленно-производственного персонала за вычетом величины относительного

перерасхода планового фонда заработной платы, р.;

ВПб - фактический объем производства базисного

года, р., или нормо-ч.;

∆ЗПср - плановый суммарный прирост средней

заработной платы по отношению к базисному году, %;

∆ПТ- плановый суммарный прирост

производительности труда по отношению к базисному году, %.

Плановый прирост средней заработной платы (∆ЗПср)

определяется исходя из влияния факторов роста производительности труда на

изменение заработной платы по формуле:

где ∆ПТi, - плановый прирост

производительности труда за счет г-го фактора, %;

Нi - норматив прироста средней заработной платы

на один процент повышения производительности труда под влиянием i-го фактора,

%; = 1, 2, 3, ..., п - количество технико-экономических факторов.

При приростном нормативном методе плановый фонд

заработной платы определяется исходя из планового норматива прироста затрат

заработной платы на каждый процент прироста объема продукции (∆Нзп).

Расчет ведется по формуле:

где ∆ВПпл - плановый процент прироста

(уменьшения) объема продукции по отношению к базисному году.

Данный метод сориентирован в основном на базовый

фонд заработной платы, поэтому не стимулирует персонал к улучшению конечных

результатов деятельности предприятия.

Поэлементный метод планирования фонда заработной

платы предполагает подробный ее расчет для различных категорий работников, с

учетом характера их работы и форм оплаты труда.

Фонд заработной платы рабочих подразделяют на

часовой, дневной и месячный (квартальный, годовой).

Часовой фонд заработной платы связан с оплатой

за отработанное время. Он включает следующее:

• оплату по сдельным расценкам за плановый объем

работ;

• оплату за подлежащее отработке время

рабочих-повременщиков;

• премии по сдельно-прогрессивной и

сдельно-премиальной системам за планируемые показатели;

• премии рабочим-повременщикам за планируемые

показатели;

• оплату за работу в ночные, вечерние часы по

плану;

• оплату не освобожденным бригадирам за руководство

бригадами;

• оплату за обучение учеников по плану.

В отчетный часовой фонд включается оплата брака

не по вине рабочих.

Дневной фонд заработной платы включает

следующее:

• весь часовой фонд заработной платы;

• доплату за сокращенный рабочий день подростков;

• оплату перерывов в работе кормящих матерей.

В отчетный дневной фонд включается оплата

внутрисменных простоев, доплата за сверхурочные работы.

Месячный (годовой, квартальный) фонд заработной

платы включает:

• весь дневной фонд заработной платы;

• оплату очередных и дополнительных отпусков;

• оплату времени на выполнение государственных и

общественных обязанностей;

• вознаграждение за выслугу лет;

• выплату выходного пособия;

• заработную плату работников, откомандированных

на другие предприятия или учебу.

В отчетный месячный фонд включается оплата

целодневных простоев не по вине рабочего.

Указанный порядок в планировании заработной

платы рабочих позволяет вести учет и контроль за расходованием ее фонда. Для

этого фонд заработной платы определяется не только по предприятию в целом, но и

по цехам, участкам в отдельности.

Основу часового фонда составляет фонд прямой

заработной платы, который состоит из сдельной оплаты по расценкам и повременной

по тарифу.

Фонд прямой заработной платы рабочих по сдельным

расценкам (ФЗПзп) определяется по формуле:

где Вiпл - планируемое количество i-х изделий;

Рi - сдельная расценка за i-е изделие; = 1, 2,

3, ..., п - количество изделий.

Сдельная расценка за единицу изделия представляет

собой сумму сдельных расценок по всем операциям, предусмотренным

технологическим процессом изготовления одного изделия.

Сдельная расценка (оплата за единицу работы)

определяется:

• в массовом и крупносерийном производстве как

отношение тарифной ставки по разряду работы (р.) на норму выработки (шт.);

• в единичном и мелкосерийном производстве как

произведение тарифной ставки по разряду работы (р.) на норму времени на

операцию или единицу продукции (час).

В мелкосерийном производстве используется и следующий

способ расчета фонда прямой сдельной заработной платы рабочих:

где Т- трудоемкость планируемой к выпуску

продукции, нормо-ч.;

ТCср - среднечасовая тарифная ставка,

определяемая как средневзвешенная величина:

где TCi - часовая тарифная ставка i-го разряда,

р.;

Уpi - удельный вес рабочих i -го разряда, %;

i = 1,2, 3,..., п - количество разрядов.

Тарифный фонд заработной платы рабочих (основных

и вспомогательных) с повременной оплатой труда (ФЗПТ) рассчитывается исходя из

среднечасовой тарифной ставки (ТСср), планового фонда рабочего времени одного

рабочего (Фпл) и числа рабочих (ЧР) по формуле:

На работах, выполняемых бригадой по управлению

агрегатами, печами, аппаратами, контролю за ходом технологического процесса, и

на других нормируемых работах, в которых предусмотрено перевыполнение рабочими

норм выработки, при определении заработной платы основных рабочих-сдельщиков

рассчитывают не только заработную плату по тарифу, но и сдельный приработок.

Под приработком понимается вся заработная плата

сверх установленной тарифной ставки. Он определяется по формуле:

где Псд - сумма сдельного приработка, р.;

К- планируемый процент выполнения норм

выработки.

Рабочим, труд которых оплачивается на основе

установленных месячных окладов, фонд заработной платы по тарифу определяется

умножением их оклада на количество рабочих, имеющих одинаковый оклад, и на

число месяцев работы в плановом периоде.

Определив фонд сдельной и тарифной заработной

платы, исчисляют доплаты часового фонда. В часовой фонд заработной платы

включаются премии по действующим премиальным положениям за выполнение плановых

показателей. Их размер устанавливается по группам рабочих, исходя из их

сдельной (или тарифной) заработной платы и процента премии по формулам:

где Зпр - сумма доплаты по премиальной системе,

р.;

ФЗПсд - зарплата по сдельным расценкам, р.;

ФЗПТ- зарплата по тарифным ставкам или окладам,

р.;

Ппр - процент премии к тарифной ставке (или

сдельной) заработной плате.

На "узких участках" производства,

которые сдерживают выпуск готовой продукции, планируют фонд заработной платы по

сдельно-прогрессивной системе.

Важную роль при сдельно-прогрессивной системе

оплаты труда играет так называемая исходная норма (база), т.е. тот объем

выполнения норм выработки, сверх которого оплата за выполненную работу

производится по повышенным расценкам. Исходная база для начисления

прогрессивных доплат устанавливается, как правило, на уровне фактического

выполнения норм за последние три месяца, но не ниже действующих норм выработки.

Степень увеличения сдельных расценок в зависимости от уровня перевыполнения

установленной исходной базы определяется специальной шкалой.

Наиболее эффективными считаются шкалы с

одной-двумя ступенями и достаточно высоким уровнем повышения сдельных расценок,

создающим значительную личную материальную заинтересованность рабочих в

увеличении норм выработки.

Руководствуясь исходной базой и принятой шкалой,

определяют сумму доплаты рабочим по сдельно-прогрессивной системе оплаты труда

по формуле:

где Зсп - сумма доплаты по сдельно-прогрессивной

системе, р.;

ЗП0 - заработок по основным расценкам за работы,

оплачиваемые по сдельно-прогрессивной системе, р.;

Б - процент выполнения исходной базы;

Пб - процент перевыполнения исходной базы;

Кр - коэффициент увеличения основной расценки,

взятой по шкале, в соответствии с процентом перевыполнения исходной базы.

Доплаты за работу в ночное (вечернее) время

рассчитываются по формуле:

где Зн - сумма доплаты за работу в ночное

(вечернее) время, р.;

ТСср - среднечасовая тарифная ставка, р.;

Фн - количество часов ночной (вечерней) работы;

Кд - коэффициент доплат к тарифной ставке за

каждый час ночной (вечерней) работы.

По трудовому законодательству работа в

праздничные дни оплачивается в двойном размере.

Сумма доплаты за работу в праздничные дни для

группы рабочих исчисляется умножением часовой тарифной ставки (для

рабочих-повременщиков) или сдельного заработка (для рабочих-сдельщиков) на

количество человеко-часов, которые должны быть отработаны в эти дни. Количество

человеко-часов работы в праздничные дни определяется на основании числа

исполнителей, которые будут работать в праздники, и графика работы участка

(агрегата).

Доплата бригадирам, не освобожденным от основной

работы, за руководство бригадой, рассчитывается по формуле:

где Зб - сумма доплаты не освобожденным

бригадирам за руководство бригадой, р.;

ЗПТ - заработная плата бригадира по тарифу в

плановом периоде, р.;

ЧРб-численность бригадиров, чел.;

М - размер доплаты бригадиру за руководство

бригадой в процентах к тарифной ставке.

Сумма доплаты за обучение учеников определяется

в соответствии с нормой доплаты за обучение в зависимости от срока и сложности

подготовки, характера производства и количества учеников по формуле:

где Зу - сумма доплаты за обучение учеников, р.;

Оуч - оплата за обучение одного ученика, р.;

ЧРуч - численность учеников в плановом периоде,

чел.

Расчет планового фонда дневной заработной платы

рабочих.

Для определения фонда дневной заработной платы

(ФЗПд) кроме фонда часовой заработной платы рассчитывают доплаты подросткам за

сокращенный рабочий день и матерям на перерывы для кормления грудных детей

(если они не воспользовались правом на отпуск по уходу за детьми).

Сумма доплат матерям рассчитывается умножением

их количества на среднечасовую заработную плату и на число льготных часов в

плановом периоде.

Сумма доплат подросткам за один недоработанный

час определяется умножением среднечасовой тарифной ставки подростков на число

подростков и на количество рабочих дней в планируемом периоде.

Расчет планового фонда месячной (годовой)

заработной платы рабочих.

Для определения месячной (годовой) заработной

платы, кроме фонда дневной заработной платы, рассчитывается ряд доплат.

Суммируя все элементы, составляющие месячный фонд заработной платы рабочих,

получают его величину.

Сумму оплаты очередных и дополнительных отпусков

в плановом периоде исчисляют по средней их продолжительности, количеству

рабочих дней одного рабочего и фонду дневной заработной платы по формуле:

где Зотп - сумма оплаты отпусков, р.;

ФЗПд - фонд дневной заработной платы, р.;

О - средняя продолжительность отпуска, дн.;

Дпл - количество рабочих дней одного рабочего в

планируемом периоде.

Сумма доплат за выполнение государственных и

общественных обязанностей осуществляется в соответствии с трудовым законодательством

с учетом рабочего времени, запланированного на их выполнение, а также фонда

дневной заработной платы. Расчет ведется по формуле:

где Згос - оплата времени выполнения

государственных и общественных обязанностей, р.;

Г- затраты рабочего времени в днях на выполнение

государственных и общественных обязанностей (по балансу рабочего времени одного

рабочего).

Сумма выплаты за выслугу лет в плановом периоде

рассчитывается по отдельным профессиям (группам) работников на основании

планового фонда заработной платы по тарифу и планируемого размера

единовременного вознаграждения в процентах к этой заработной плате.

Плановый процент вознаграждения за выслугу лет

устанавливается на основании отчетных данных с корректировкой на увеличение

стажа работы. Расчет ведется по формуле:

где Зв - сумма выплаты за выслугу лет, р.;

ЗПТ- заработная плата по тарифу данной группы

рабочих, р.;

Мв - плановый размер вознаграждения за выслугу

лет в процентах к заработной плате по тарифу.

Размер планируемых выплат выходного пособия в

плановом фонде заработной платы предусматривается в связи с призывом в армию и

при поступлении в военные училища. Определяется он на основе отчетных данных о

среднем количестве призываемых в Вооруженные Силы в прошлые периоды,

скорректированных с учетом ожидаемого изменения возрастного состава работающих

и среднемесячного их заработка в плановом периоде.

Фонд заработной платы обучающихся с отрывом от

производства рассчитывается умножением среднего месячного заработка обучающихся

на их численность и на число месяцев обучения.

Выплаты, обусловленные трудовым

законодательством, но не связанные с выполненной работой (оплата очередных и

дополнительных отпусков, доплата за сокращенный день подросткам, доплата за

выполнение государственных обязанностей и т.п.) образуют дополнительную

заработную плату.

Основная заработная плата - это заработная плата

за выполненную работу и отработанное время: оплата по сдельным расценкам и

тарифным ставкам, надбавки к тарифным ставкам за профессиональное мастерство,

премии за высокие показатели в работе и др. Отношение суммы дополнительной

заработной платы к основной определяет процент дополнительной заработной платы,

используемый при калькулировании себестоимости отдельных видов продукции.

Фонд основной заработной платы вместе с

дополнительной заработной платой основных производственных и вспомогательных

рабочих составляет общий фонд заработной платы рабочих в планируемом периоде.

Планирование фонда заработной платы специалистов

и служащих.

Плановые фонды заработной платы этих категорий

персонала рассчитываются на основе утвержденного штатного расписания и размеров

должностных окладов путем перемножения количества работников каждой должности

на соответствующий оклад и число месяцев в году.

Оплата отпусков, времени выполнения

государственных и общественных обязанностей отдельно для них не рассчитывается,

так как в большинстве случаев при уходе в отпуск того или иного работника его

обязанности выполняют оставшиеся работники.

Доплаты на возмещение работы во время отпуска

предусматривают только для тех работников, без которых не может протекать

нормальная работа (мастеров смен, участков, начальников смен и т.д.).

Планируется также выплата разницы в окладах за время замещения начальников, не

имеющих официальных заместителей. В необходимых случаях в фонде заработной

платы предусматривают выплаты за выслугу лет, доплаты за разницу в ночное

(вечернее) время и праздничные дни. Премии этих категорий персонала в фонд

заработной платы не включаются. Они премируются из фонда потребления.

Фонд заработной платы учеников рассчитывается

исходя из численности, срока обучения и средней заработной платы по формуле:

где ФЗПуч - фонд заработной платы учеников на

планируемый период, р.;

Зср - средняя заработная плата одного ученика,

р.;

ЧРуч - число учеников;

До6 - срок обучения учеников, в мес.

Фонд заработной платы работников непромышленной

группы планируется исходя из утвержденных штатных расписаний, должностных

окладов и тарифных ставок аналогично расчетам по промышленно-производственному

персоналу.

Фонд заработной платы нештатного (не списочного)

персонала планируется предприятием только на те виды работ, которые не могут

быть выполнены штатным составом, по статьям плановых затрат, с указанием их

целевого назначения.

Общий фонд заработной платы по предприятию -

сумма фондов заработной платы промышленно-производственного и непромышленного

персонала.

Рассчитанный годовой фонд заработной платы

распределяется по кварталам в соответствии с квартальными планами производства

и балансом рабочего времени, по формуле:

где ФЗПj - плановый фонд заработной платы j-ro

квартала, р.;

ФЗПпл - годовой плановый фонд заработной платы,

р.;

У сд - удельный вес оплаты по сдельным расценкам

в базисном году; - удельный вес j-го квартала в плановой годовой

производственной программе;

У повр - удельный вес повременной оплаты по

тарифным ставкам в базисном году;

ФВj - удельный вес фонда рабочего времени j-го

квартала в плановом годовом фонде рабочего времени;

Уо - удельный вес оплаты по окладам в базисном

году;

Пoj - удельный вес оплаты по окладам в j-м

квартале.

.2 Принципы и формы оплаты труда на предприятиях

Под системой оплаты труда понимается способ

исчисления размеров вознаграждения, подлежащего выплате работникам, в

соответствии с произведенными ими затратами труда, а в ряде случаев и с его

результатами.

В практике организации оплаты труда используются

2 основные формы заработной платы: повременная и сдельная.

А также дополнительно - премиальная, которая

применяется при достижении заранее установленных показателей, в сочетании с

какой-либо основной.

Выбор системы оплаты труда зависит от

особенностей технологического процесса, форм организации труда, требований,

предъявляемых к качеству продукции или выполняемой работе, состояния

нормирования труда и учета трудовых затрат.

При повременной оплате труда величина заработка

работника зависит от фактически отработанного им времени и его тарифной ставки

(оклада).

Для рабочих промышленных предприятий чаще всего

устанавливаются часовые ставки. Дневные тарифные ставки применяются в тех

отраслях промышленности, где основой нормирования труда выступают сменные нормы

выработки (например на ВАЗе ).

При почасовой повременной оплате заработная

плата рабочего повременщика ZП

П = lТ х tЧ

где lТ - часовая тарифная ставка рабочего,

(руб.);Ч - количество часов, отработанных рабочим, (ч.)

При помесячной оплате заработок рабочего

рассчитывается по формуле

П = LОКП х dДН.Ф / dДН

где LОКП - оклад рабочего в месяц, руб.; (на

«Калине» у рабочих-оклады) dДН.Ф - количество рабочих дней, фактически

отработанных рабочим; dДН - количество рабочих дней в месяц.

Повременно-премиальная система оплаты труда

предусматривает кроме оплаты по тарифным ставкам (окладам) за отработанное

время выплату премий за достижение качественных и количественных показателей.

Данная система применяется при строгом нормировании сменных и месячных заданий

с учетом применения технически обоснованных норм обслуживания.

При сдельной оплате труда заработок рабочего

зависит, по общему правилу, от количества фактически изготовленной продукции и

затрат времени на ее изготовление.

Прямая сдельная оплата труда - система, при

которой расценка за единицу выработанной продукции не изменяется в зависимости

от уровня выполнения норм выработки. Заработок Z прямо пропорционален

количеству изготовленной продукции и определяется как произведение объема

продукции Q на расценку за единицу данной продукции Р:

= Q х Р

Сдельно-прогрессивная оплата труда - система,

при которой, как правило, в пределах выполнения норм выработки оплата

производится по нормальным сдельным расценкам, а вся продукция, изготовленная

сверх нормы, оплачивается по повышенным расценкам по специальной шкале.

При сдельно-премиальной системе

рабочему-сдельщику, кроме заработка по прямым сдельным расценкам, выплачивается

премия за выполнение и перевыполнение установленных количественных и

качественных показателей.

Косвенно-сдельная оплата применяется при оплате

труда вспомогательных рабочих (наладчиков, ремонтников, электриков и т.д.). Их

заработная плата устанавливается в зависимости от результатов труда

обслуживаемых ими основных рабочих, бригад или участков и определяется по

сдельным расценкам по каждому объему обслуживания на единицу работы,

выполняемой основными рабочими:

КС = РКС х Q

РКС = lТ åЧi=1nФi / åЧi=1nВЫР.О.Рi

где ZК.С - заработок вспомогательных рабочих,

оплачиваемых по системе косвенной сдельщины;

РК.С - расценка при косвенной сдельной оплате,

руб./шт.;- объем выпуска продукции основными рабочими, шт.;Т - часовая тарифная

ставка вспомогательного рабочего, руб.;

Ч - количество основных рабочих, чел.;Фi -

фактическая выработка основного рабочего, шт.;ВЫР.О.Рi - норма выработки

основного рабочего, шт.

Аккордная система используется при выполнении

аварийных и срочных работ. При этом сдельная расценка устанавливается на весь

объем работ без деления по операциям. Сущность аккордной оплаты труда

заключается в том, что для отдельного исполнителя или группы (звена, бригады)

размер вознаграждения устанавливается не за одну производственную операцию, а

за комплекс работ.

В зависимости от способа организации труда

(работы) сдельная оплата труда бывает индивидуальной и коллективной.

Индивидуальная оплата возможна на работах, где

труд каждого рабочего подлежит «1» очному учету. Вознаграждение зависит от

количества изготовленной работником годной продукции и сдельной расценки на единицу

Изделия.

При коллективной сдельной оплате труда

вознаграждение каждого рабочего зависит от результатов работы всего коллектива

(бригады, участка). Распределение коллективного заработка между отдельными

работниками не должно быть уравнительным, необходимо учитывать личный вклад

каждого в общие результаты труда коллектива. Это делается чаще всего с помощью

коэффициента трудового участия.

Под премированием понимается выплата работникам

денежных сумм сверх основного заработка в целях поощрения достигнутых успехов

по работе и стимулирования дальнейшего их возрастания.

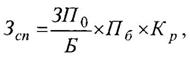

.3 Планирование заработной платы на предприятии

При планировании заработной платы учитываются

суммы, исчисленные по тарифным ставкам, окладам, основным расценкам, а также

все виды доплат. Предприятие само вправе выбирать системы и формы оплаты труда.

Планирование фонда заработной платы производится на весь списочный состав

предприятия. Разделяют фонд заработной платы промышленно-производственного и

непромышленного персонала. Фонд заработной платы ППП определяется по категориям

работающих (рабочие, ИТР, служащие и т.д.).

Заработная плата, выплачиваемая сдельщикам по

расценкам и повременщикам по тарифным ставкам, составляет тарифный фонд.

Доплаты к тарифному фонду - премии за выполнение

и перевыполнение плана, надбавки за работу в ночное время, за руководство

бригадой, обучение учеников, доплаты подросткам - вместе с тарифным фондом

составляют фонд часовой заработной платы.

Доплаты за работу в сверхурочное время, оплата

сокращенных часов кормящим матерям, оплата простоев внутри рабочего дня вместе

с часовым фондом образуют фонд дневной заработной платы.

Доплаты, установленные законом за не полностью

отработанное время - невыходов, вызванных выполнением общественных и

государственных обязанностей, отпусков и выходных пособий, целодневных

простоев, - составляют в сумме с фондом дневной заработной платы общий фонд

годовой заработной платы.

Рассмотрим ,что такое фонд ЗП, методику его

расчета на примере Сборочно Кузовного Производства на ООО «АВТОВАЗ» и схему

начисления заработной платы рабочих, непосредственно занятых в производстве.

.4 Оплата по конечным результатам труда рабочих

на ВАЗе

Настоящее положение предназначено для усиления

материальной заинтересованности рабочих производственных бригад в выполнении

установленных объемов работ требуемого качества.

Распространяется на бригады рабочих, занятых

изготовлением оборудования, оснастки, инструмента, изготовлением запасных

частей для ремонта по плановым заказам, кап. ремонтом оборудования.

Оплата по конечным результатам труда вводится

приказом по производству.

Приказ согласовывается с профсоюзным комитетом

производства.

При этом организация труда в бригаде должна

соответствовать следующим условиям:

- Выполнение бригадой законченного цикла работ.

Четкое определение количественных и качественных

показателей конечных результатов работы бригады.

Организация оперативного учета выполнения работ.

Оплата труда по готовой продукции, сданной на

склад или принятой заказчиком.

Применение прогрессивных норм трудовых затрат.

Нормы трудовых затрат должны соответствовать СТП 37.101.9681 (Нормы численности

работников)

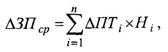

.5 Формирование фонда заработной платы при

оплате по результатам труда

Фонд ЗП бригады складывается из фонда,

начисленного коллективу бригады за

) фактическое выполнение объема работ.

) индивидуальных начислений

Фонд ЗП бригады это сумма ФЗП рабочих, занятых

изготовлением продукции и

ФЗП рабочих, занятых обслуживанием

производственных процессов.

Считаем по формуле: Ф=Q x H

Ф=qi x Hi

-объем продукции, произведенной бригадой в

норм./часах-норматив заработной платы на один норм./ час, ( руб.)- норматив

заработной платы на еденицу продукции, ( руб.)- кол-во едениц продукции каждого

наименования.

.6 Состав норматива заработной платы

В состав норматива ЗП на 1 нормо-час могут быть

включены:

Тарифная ставка

Доплата за напряженность труда

Доплата за условия труда

Доп оплата за выполнение нормированного задания

Премия

В каждом конкретном случае все зависит от

специфики производства и определяется ООТиЗ (отдел организации труда и

заработной платы)

Норматив ЗП рабочих непосредственно занятых на

производстве рассчитывается по формуле:

Н-(Т х (100+Рн+Ру)/100) х (100+Рп+Рд)/100

Н-норматив зп на 1 нормо час

Т-средняя часовая тарифная ставка

Ру-средний процент доплаты за условия труда

Рн- средний процент доплаты за напряженность

норм труда

Рп-% премий, не выше базового, для рабочих той

же профессии с повременно-премиальной оплатой труда

Рд- % доп. оплаты за выполнение не выше

базового, для рабочих той же профессии с повременно-премиальной оплатой труда

Норматив ФЗП рабочих, обслуживанием

производственных процессов рассчитывается по формуле:

Н-(Т х (100+Ру)/100) х (100+Рп+Рд)/100 х Fобсл./

Qпл.

Fобсл-плановый фонд рабочего времени по графикам

работыпл.-плановый объем продукции бригады

1.7 Распределение фонда заработной платы,

начисленного бригаде за выполнение объема работ

Может распределятся в 2-х вариантах:

Вариант 1: По результатам работы бригады за

месяц , БОТиЗ (бюро оплаты труда и заработной платы) рассчитывает фонд (Ф) и

выдает в бригаду для распределения.

Сумма распределяется м/у рабочими, в зависимости

от личного вклада в общий результат. Начисления производится кодом «002»

Вариант 2: Сумма распределяется м/у рабочими, в

зависимости от отработанного фонда времени по тарифной ставке, присвоенного

разряда +доплаты и надбавки.

Начисления производится кодом «003»-доплата за

сданную продукцию.

.8 Начисление элементов ЗП, не участвующих в

расчете ФЗП, за фактически выполненный объем работ

Надбавка за проф.мастерство,

Доплата за работу в ночную смену

Доплата за руководство бригадой

Начисляются индивидуально.

2.0 Понятие Тарифной системы.

Повременно-премиальная система оплаты труда рабочих на ВАЗе

Анализ тарифной системы.

Оплата труда рабочих предприятия производится на

основе тарифных ставок и окладов. Тарифная система- важнейший инструмент

централизированного регулирования заработной платы., позволяет обеспечить

необходимое единство меры труда и его оплаты, реализацию принципа равной оплаты

за равный труд, всестороннюю дифференциацию основной части заработной платы

работников в зависимости от признаков ,характеризующих качество их труда.

Тарифная система в совокупности с нормами труда

призвана определять пропорции в заработной плате в зависимости от количественных

и качественных характеристик труда, обеспечивать единство в оплате труда в

общегосударственном масштабе.

Тариф служит основополагающим исходным элементом

при разработке норматива формирования фонда оплаты по труду, он является также

базой для начисления доплат, надбавок, премий, на его основе строится

коэффициент трудового участия для распределения коллективного заработка.В

машиностроении введены три уровня тарифных ставок, в зависимости от сложности

труда.

Первый (самый высокий) -устанавливается для

рабочих: инструментальщиков, ремонтников, наладчиков, обслуживающих

автоматические линии ,станки с ЧПУ.

Второй: для рабочих, занятых на

металлообрабатывающих станках, холодной штамповке металла, ремонте инструмента

и оборудования.

Третий уровень: для всех остальных рабочих

машиностроения . Если принять за 100% уровень тарифной ставки рабочих третьей

группы, то размеры их во 2-ой и 3-ей группе будут выше соответственно на 10% и

20%.

Дифференциация заработной платы в зависимости от

квалификации труда

Призвана создавать у работников материальную

заинтересованность в повышении квалификации .

Тарифная часть заработной платы начисляется по

присвоенному работнику тарифному разряду (окладу).

Пятый и шестой разряды устанавливаются через

Отраслевой учебный центр, более низкие разряды - на самом предприятии.

Месячная оплата труда работника акционерного

общества, отработавшего полностью норму рабочего времени и выполнившего свои

трудовые обязанности (нормированные задания), не может быть ниже бюджета

прожиточного минимума, трудоспособного населения Самарской

области,рассчитанного по методической рекомендации Министерства труда РФ.

Прожиточн. минимум трудоспособного населения по

Самарской обл. 2010

|

1

кв.

|

2

кв.

|

3

кв.

|

4

кв.

|

|

6381

руб.

|

6468

руб.

|

6508

руб.

|

6725

руб.

|

.1 Схема начисления заработной платы рабочим

основных цехов в СКП ОАО «АВТОВАЗ»

Рабочие основных цехов непосредственно заняты

выпуском автомобилей, запасных частей. (Рабочие конвейера, цехов сварки,

окраски)

Получают доплаты по кодам 063 (стаж работы на конвейере)

и 005 (доплата за напряженность труда).

Схема 2

2.2 Схема начисления заработной платы рабочим

вспомогательных цехов в СКП ОАО «АВТОВАЗ»

Рабочие вспомогательных цехов (станочники,

ремонтники, наладчики).

Схема 3

.3 Схема начисления заработной платы

руководителям , специалистам и служащим (РСиС) в СКП ОАО «АВТОВАЗ»

Расчет начислений ЗП руководителям, специалистам

и служащим производится по факту отработанного времени , по окладу

(согласно категории и занимаемой должности).

Премия РСИС начисляется не более чем 28% и

зависит от результатов работы рабочих основных цехов,т.е .от прибыли

предприятия.

Начисления по коду «024» за работу в ООО

«АВТОВАЗ» (420 рублей за месяц ,(с 1.10.10.= 428 руб.) согласно отработанному

времени из расчета месячного ИФВ.)

Так же могут идти начисления по кодам:

«017» временное заместительство,

«070»-премия за ускорение подготовки

производства,

«034»-за работу в выходные и праздничные дни

«058» - вознаграждение по результатам работы за

год.

Размер премии РСиС по результатом

хоз.деятельности «058» код не больше 40% от оклада .

Примерный расчет ЗП инженера 3 категории,

отработавшего весь месяц и 8 часов в праздничный день. Из условия премирования

в 25 %.Начисления составят 17000 руб.

Как видно из схем начислений и рабочих основных

цехов, и вспомогательных, и РСИС основные начисления идут по тарифу или окладу.

3.0 Оплата по тарифу

Код оплаты «006»

Оплата труда рабочих производится на основе

тарифных ставок и окладов, устанавливаемых в ОАО «АВТОВАЗ», которые приравнены

к тарифным ставкам сдельщиков для нормальных условий труда на предприятиях

машиностроения. Существенная особенность применяемой на заводе системы

тарификации рабочих заключается в том, что тарифные ставки не дифференцированы

по условиям труда, т.к. за них в децентрализованном порядке устанавливаются

доплаты.

Различия в оплате по труду у работников

возникают лишь в зависимости от

. фактически отработанного времени и

. тарифной ставки, которая, в свою очередь,

зависит от разряда рабочего и вида применяемой тарифной сетки

В машиностроении имеет место два вида тарифных

ставок:

По тарифным ставкам № 0: оплачиваются

станочники-универсалы, занятые обработкой металла резанием на

металлообрабатывающих станках на производстве инструмента, оснастки и

технологического оборудования ; рабочие, занятые изготовлением и ремонтом

инструмента и технологической оснастки, ремонтом технологического оборудования,

электронно-вычислительной техники, контрольно-измерительных приборов и автоматики;

работники ремонтных цехов , занятые ремонтом и наладкой технологического

оборудования; рабочие, занятые холодной штамповкой металла на поточных линиях и

на рабочих местах с удельным весом активного времени в норме не менее 0,9;

рабочие литейных и кузнечных цехов. Категории рабочих, оплачиваемых по данным

тарифным ставкам, утверждаются отдельным перечнем профессий .

Например :

*566 - код профессии - электромонтер по ремонту

и обслуживанию электрооборудования;

*520 - код профессии фрезеровщик. (см.приложение

лист 1)

Все остальные рабочие оплачиваются по тарифным

ставкам №1

В 2010 г. тарифные ставки для рабочих, профессий

по № 0

Цеха 48-3

Сборочно-Кузовного пр-ва ВАЗа (вспомогательный

цех )

Таблица 2

|

1

разряд

|

2

разряд

|

3

разряд

|

4

разряд

|

5

разряд

|

6

разряд

|

|

40

руб/час

|

45

руб/час

|

50

руб/час

|

55

руб/час

|

60

руб/час

|

70

руб/час

|

.1 Надбавки за профессиональное мастерство

Код оплаты «007»

В целях материальной заинтересованности рабочих

в стабильном обеспечении высокого качества выполняемых работ, постоянном совершенствовании

трудовых навыков, достижения высокой производительности труда, освоении смежных

операций, профессий и функций руководителям предприятий по согласованию с

профсоюзным комитетом вводятся дифференцированные надбавки за профессиональное

мастерство.

Надбавки устанавливаются в процентах к тарифной

ставке за фактически отработанное время в сумме с доплатой за условия и

интенсивность труда и распространяются на рабочих, которые выпускают продукцию

без брака или способствуют выпуску продукции высокого качества

квалифицированным обслуживанием рабочих мест, достигли высокого мастерства и

высокой производительности труда в выполнении работ, постоянно выполняют

смежные операции или работы смежных профессий, систематически способствуют

своим трудом выполнению и перевыполнению нормированных заданий бригадой. При

этом должны учитываться: стабильное качественное выполнение работ (отсутствие

брака в работе, отсутствие возврата продукции из других цехов , сдача продукции

с первого предъявления и др.); систематическое достижение более высоких

показателей в труде по сравнению со средними показателями рабочих той же

профессии; выполнение работ на особо сложном и уникальном оборудовании; участие

в ремонте оборудования, его наладке; выполнение смежных операций или совмещение

профессий.

Надбавки за профмастерство устанавливаются в

размере к тарифной ставке в сумме с доплатой за работу по напряженным нормам и

доплатой за условия и интенсивность труда и не должны превышать для рабочих

Надбавки за проф.мастерство, устанавливаемые

рабочим на окладах, не должны превышать 12% к месячному окладу.

В те месяцы, когда рабочий допускает брак или

снижает качество продукции, надбавку не выплачивают.

При систематическом выпуске некачественной

продукции, невыполнении плановых заданий или установленных норм трудовых затрат

надбавки отменяются полностью. Помимо этого, в случае грубого нарушения

технологической дисциплины и при других серьезных нарушениях, повлекших за

собой ухудшение качества продукции или выполняемых работ, присвоенный рабочему

тарифный разряд может быть временно (на срок до трех месяцев) снижен. Порядок

восстановления разряда аналогичен предусмотренному для присвоения тарифных

разрядов, т.е. после сдачи пробы и соответствующего экзамена.

Надбавки за профессиональное мастерство могут

устанавливаться двумя способами:

· по результатам работы за месяц,

· по результатам бальной оценки за предшествующий

год.

Конкретный порядок установления надбавок такого

рода определяется совместным решением администрации цеха и ООТиЗа производства

(управления) по согласованию с комитетом профсоюза.

В СКП надбавки устанавливаются по результатам

работы за месяц. Мастером (бригадиром) ведется учет качественных показателей

работы и освоения смежных операций и профессий ; ежемесячно в срок до 1-го

числа месяца, следующего за отчетным, подает в БОТиЗ цеха «Извещение о размерах

надбавок за профессиональное мастерство».

Надбавки за профмастерство носят индивидуальный

характер и выплачиваются персонально тем рабочим, которым они установлены.

|

Разряд

|

3

|

4

|

5

|

6

|

|

Тариф

|

50р.

|

55р.

|

60р.

|

70р.

|

|

Максим.

% по коду оплаты «007» (проф. мастерство)

|

16%

|

24%

|

36%

|

50%

|

.2 Доплаты за условия труда

Код оплаты «008»

Руководителям предприятий предоставлено право

вводить по согласованию с профсоюзным комитетом дифференцированные по ступеням

доплаты в размерах

, 8, 12% тарифной ставки (оклада) на работах с

тяжелыми и вредными условиями труда 16, 20, 24% на работах с особо тяжелыми и

особо вредными условиями труда.

В отличие от действовавшего порядка условия

труда и соответствующая компенсация увязываются не с профессией, а с конкретным

рабочим местом и фактическим временем работы на нем.

Доплата за условия труда вводятся

дифференцированно с учетом фактической занятости рабочего на тех рабочих

местах, где выполняются работы, предусмотренные специальным отраслевым перечнем

работ

Размер доплат определяется по типовой методике в

зависимости от степени концентрации тяжелых и вредных факторов на рабочих

местах.

Размеры доплат устанавливаются на основе

аттестации рабочих мест и при последующих рационализации и улучшении условий

труда уменьшаются или отменяются полностью.

Перечень конкретных работ и рабочих мест, на

которых устанавливаются доплаты за условия труда, и размеры доплат включаются в

коллективный договор и ежегодно уточняются в связи с проведением мероприятий по

рационализации рабочих мест, механизации ручного труда, улучшению его

организации и условий.

Конкретные размеры доплат за условия труда на

каждое рабочее место определяются отделами организации труда и заработной платы

по согласованию с отделом условий труда УОТиЗ.

Размер доплат в процентах к тарифной ставке

(окладу) определяется согласно интегральной оценке, рассчитанной исходя из

балльных оценок каждого влияющего фактора.

Фактическое время работы рабочего в условиях

труда с различным уровнем доплат учитывается инспектором по учету рабочего

времени на основании сообщений мастера или инженера по технике безопасности с

обязательным указанием номера рабочего места.

.3 Дополнительная оплата за выполнение

нормированного задания

Код оплаты «009»

Производится по результатам работы бригад

(отдельных рабочих) за месяц в зависимости от уровня выполнения нормативных

заданий в процентах к тарифной ставке за фактически отработанное время на

выполнение нормированного задания в сумме с доплатой за условия и интенсивность

труда.

Доплата за выполнение нормированного задания от

80 до 100% начисляется исходя из базового размера дополнительной оплаты. При

перевыполнении нормированных заданий сверх 100% размер оплаты определяется

исходя из стоимости одного нормо-часа по разряду выполняемых работ со всеми

доплатами и премиями, установленными для данной категории рабочих.

Всем рабочим бригады дополнительная оплата за

выполнение нормированного задания начисляется в одинаковом размере при выполнении

нормированного задания на 100%.

Мастеру по согласованию с советом бригады

предоставляется право снижать размер дополнительной оплаты отдельным рабочим

или лишать их полностью дополнительной оплаты за невыполнение дневных норм или

сменных заданий. Повышенный размер дополнительной оплаты рабочим бригад,

перевыполнившим нормированное задание начисляется БОТиЗом на основании данных

из табуляграмм и сообщает мастеру, который совместно с Советом бригады

распределяет дополнительную оплату между отдельными рабочими. При этом

учитываются индивидуальная выработка рабочего, сложность фактически выполняемых

работ по сравнению с присвоенным рабочему разрядом и качеством продукции.

Отдельным рабочим, в т.ч. и в составе

производственных бригад по итогам работы за месяц, выполнившим нормированное

задание ниже 80%, дополнительная оплата не начисляется, при этом оплата по

тарифу этим рабочим производится из расчета тарифной ставки, уменьшенной на 1%

за каждый процент невыполнения до 80%.

Индивидуальный учет уровня выполнения

нормированного задания ведет мастер.

Начальнику цеха или руководителю соответствующей

службы предоставляется право снижать размеры или полностью лишать

дополнительной оплаты отдельных рабочих за следующие производственые упущения:

несоблюдение технологии;

допущение брака;

нарушение правил техники безопасности и

промсанитарии;

нарушение производственного и трудового

процесса, приводящие к снижению выполнения производственного задания бригадой и

качества выпускаемой продукции. Размер дополнительной оплаты рабочим снижается

также за прогул без уважительных причин, появление на работе в нетрезвом

состоянии или распитие спиртных напитков на производстве.

Рабочим, работавшим в течение месяца в разных

бригадах, дополнительная оплата начисляется пропорционально количеству

отработанных часов в соответствующих размерах, установленных для тех бригад, в

составе которых они работали.

.4 Премиальные выплаты

Код оплаты «010»

В целях усиления материальной заинтересованности

рабочих в повышении качества выпускаемой продукции, обслуживания, снижении и

ликвидации простоев бригад, занятых изготовлением продукции, рабочим

выплачивается премия согласно Положению.

Начисление премии производится в процентах к

тарифной ставке за фактически отработанное время в сумме с доплатой за работу

по напряженным нормам и доплатой за условия и интенсивность труда.

При невыполнении основных показателей

премирование не производится. Рабочим, выполнившим нормированное задание ниже

80% ., премия не начисляется.

По результатам работы за месяц по каждой бригаде

составляется отчет об уровне выполнения основных и дополнительных показателей

премирования на основе данных из соответствующих табуляграмм и форм отчетности.

На основании отчетов БОТиЗ подразделения заполняет справку о размере премии бригаде

и передает ее на ЭВЦ. На работников, лишенных премии полностью или частично,

БОТиЗ передает в расчетное бюро бухгалтерии извещение об изменении размера

премии.

Рабочим, работавшим в течение месяца в разных

бригадах , размер премии определяется мастерами бригад, в составе которых они

работали, пропорционально отработанному времени.

Отдельным рабочим, допустившим по своей вине

грубые или повторяющиеся нарушения (брак, дефект, нарушение технологии,

технических условий, правил эксплуатации и содержания оборудования и др.)

размер премии снижается полностью или частично , при этом сумма премии,

начисляемая коллективу бригады уменьшается.

Основным показателем премирования бригады

(рабочие, занятые экстренным, текущим ремонтом и ППО) является непревышение планового

норматива простоя оборудования, размер премии в этом случае равен 15%. Размер

премии рабочим, занятым ремонтом технологического оборудования в цехах

основного производства может быть увеличен при введении второго показателя:

отсутствие сверхнормативных простоев за каждые сутки в соответствии с принятой

в производстве шкалой, но не более 5%.

Дополнительные показатели премирования данной

бригады:

· выполнение норматива качества, культуры

производства;

· выполнение условий и показателей аттестации

бригад:

· наличие случаев нарушения технологических

процессов,

· наличие случаев неудовлетворительного содержания

и эксплуатации оборудования,

· наличие случаев нарушения трудовой дисциплины,

· наличие случаев нарушения правил техники

безопасности.

Премия выплачивается одновременно с выдачей

заработной платы за отчетный месяц.

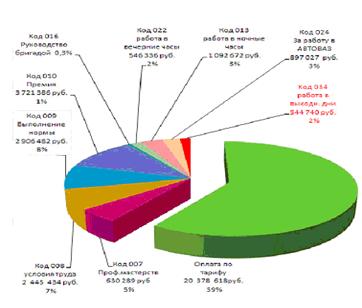

3.5 Прочие доплаты и выплаты

Помимо перечисленных выше выплат рабочие могут

получать различные виды доплат:

· за совмещение профессий;

· за работу в выходные и праздничные дни, (код «034»)

· в ночное время, (код «013»)

· в вечернюю смену; (Код «022»)

· за руководство бригадой; (код «016»)

· за работу в сверхурочное время и т.п.

Широкое развитие бригадной организации и оплаты

труда вызывает необходимость дополнительного материального стимулирования труда

бригадиров.

· доплата за руководство бригадой

Рабочие-повременщики получают доплату за

руководство бригадой в размере 12% своей тарифной ставки при составе бригады

более 5 человек . Доплата выплачивается лишь при условии выполнения бригадой

нормированных заданий и высоком качестве выполняемых работ.

Согласно ТК размеры доплат за совмещение

профессий устанавливаются администрацией предприятия по соглашению сторон. В

СКП доплаты такого рода устанавливаются в размере 50% тарифной ставки в сумме с

доплатой за работу по напряженным нормам и доплатой за условия и интенсивность

труда.

Всем работникам предприятия, работающим в

многосменном режиме , устанавливаются доплаты:

за работу в вечернюю смену в размере 20% часовой

тарифной ставки включая доплату за условия труда и напряженность норм , за

каждый час работы в соответствующей смене;

за работу в ночную смену в размере 40% часовой

тарифной ставки.

Доплата за работу в ночную смену производится

лишь в том случае , если не менее 50% ее продолжительности приходится на ночное

время (с 22 до 6 часов).

На работников , которые имеют круглосуточный

график работы , данные доплаты не распространяются.

По результатам работы за месяц выплачивается

доплата за фактически отработанные по графику ночные смены в размерах:

|

Кол-во

ночных смен ,отработанных по графику, в течении месяца.

|

Сумма

доплаты в рублях

|

|

4-5

|

38,03

руб.

|

|

6-7

|

54,77

руб.

|

|

8

и более

|

65,41

руб.

|

Примечание: суммы доплат в табл. за апрель 1999

г.

Для выполнения неотложных, заранее

непредвиденных работ, от срочного выполнения которых зависит нормальная работа

СКП , осуществляются работы в выходные и праздничные дни.

Сумма доплат за выходные и праздничные дни

определяется произведением количества часов, отработанных в это время, на

среднечасовую заработную плату, определяемую также, как и в случае работы в

сверхурочное время.

Таковы основные составляющие начисления основной

заработной платы.

Согласно ТК время простоя не по вине работника

оплачивается из расчета не ниже двух третей часовой ставки установленного

работнику разряда(оклада) за каждый час простоя. (Дополнит.ЗП)

Рассмотрим начисления ЗП на примере цеха 48-3

СКП ВАЗа

4.0 Цех 48-3. Специализация (выпускаемая

продукция)

Цех 48-3 изготовления оборудования, оснастки и

спец. запчастей.

Единичное пр-во.

Коэф. загрузки оборудования при 2-х сменной

работе 0,58…0,95 .

По мере использования машин возникает

необходимость его ремонта.

У новых хозяев ВАЗа скорее всего будет иное

мнение о необходимости содержания ремонтных служб. «Ремонт» слово французское,

означает поправить, и снова собрать.

На ремонт основных фондов затрачивается огромные

средства 6….14 %

Цех 48-3 изготавливает:

1. Оборудование.

.1 Стенды пробивки, резки, гибки.

.2 Стенды сварки.

.3 Стенды сборки.

.4 Стенды контроля геометрии кузовных деталей

(размером не более 1600х1600)

.5 Спец. установки с трудоемкостью изготовления

до 5000 нормочасов по проектам Конструкторского- технического отдела СКП (КТО

СКП)

.6 Стенды испытаний (по проектам КТО СКП)

.7 Узлы и детали для модернизации сварочного оборудования.

.8 Доработка изготовленного оборудования , с

целью доведения до работоспособного состояния.

. Оснастка.

.1 Оргтехоснастка.

.2 Инвентарь.

.3 Специальная тара.

.4 Специальные металлоконструкции (лестницы,

подставки, ограждения, антресоли и.т.д)

.5 Приспособления для защиты кузова и автомобиля

при окраске и сборке.

.7. Простые сборочные и специальные

приспособления.

. Запчасти для ремонта действующего

оборудования.

.1. Пневмо и гидроцилиндры

.2 Зажимы шарнирно-рычажные.

.3. Зубчатые колеса, с модулем («m « не более

10)

.4 Оси, Валы, Втулки, Шкивы

Д макс.=800 L макс.=2800 токарная обработка

Д макс.=400 L макс.=2000 круглая шливовка

Д макс.=400 L макс.=320 внутренняя шливовка

.5 Корпусные детали: рамы, плиты, кронштеины:

Размер не более 1400х1400х1600-расточка

Размер не более 1000х1000х3000-строг.

Размер не более 500х500х2000-плоская шлифовка

.6 Сварные металлоконструкции (без

мех.обработки) не более 2000х2000х4000

.7 Электрошкафы,блоки питания,кабельные

перемычки.

В цехе 225 человек рабочих, работа в 2 смены, по

125 человек в каждой 6 бригад в смене (по 20…21 рабочих в каждой)

руководитель (начальник Цеха)

зам. нач. цеха.

начальника смены

мастеров бригад

Итого 225 рабочих и 16 РСиС.

|

Структура

Цеха

|

48-3

|

|

Руководитель

|

Кол-во

|

Оплата

|

|

Нач.

Цеха

|

1

|

Оклад

|

|

Инженеры

и служащие

|

15

|

Оклад

|

|

Рабочие

вспомогательные.

|

225

|

Тариф

|

Рассчитывать будем: Коды начислений:

|

1.

Основную Заработную плату

|

006

|

007

|

008

|

009

|

010

|

013

|

016

|

022

|

024

|

034

|

|

2.

Премии:

|

058

|

065

|

067

|

|

|

3

.Дополнительную заработную плату

|

138

|

110

|

294

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Код »138»-оплата очередного отпуска.

Отпуска распределяются равномерно по месяцам,

Т.е. в месяц должны отдыхать 19 рабочих (225/12

мес.=19 чел.) и 1 чел. РСиС.(в расчетах отпуска распределены по 7…25 чел в

месяц все рабочие)

Всем работникам предоставляется ежегодный

оплачиваемый отпуск, в 28 календарных дней, РСиС с ненормируемым рабочим днем

+3 дня=31 день.

Код «110» -оплата по больничному первые 2

дня****(по среднему тарифу/окладу, дневная)-порядок расчета в приложении к КР

Код «294»-оплата нерабочих дней по семейным

обстоятельствам

|

Рождение

ребенка

|

1

день

|

|

Свадьба

|

3

дня

|

|

Смерть

близких родственников

|

3

дня

|

|

Правила

для начисления по видам доплат

|

|

|

|

Разряд

|

3

|

4

|

5

|

6

|

|

Макс.%

по коду оплаты «007»

|

16%

|

24%

|

36%

|

50%

|

|

Максимальный

% по коду оплаты 008 (от конкретного места работы)

|

|

Вредные

условия труда

|

Особо

вредн. условия труда:

|

|

4%

|

8%

|

12%

|

16%

|

20%

|

24%

|

|

Выбираем

для расчета

|

008

|

8%

|

|

|

|

|

|

|

|

Максим.

% по коду оплаты

|

009

|

25%

|

|

|

|

|

|

|

|

Максим.

% по коду оплаты

|

010

|

28%

|

|

|

|

|

|

|

|

Доп

за работу в вечерн. смену

|

022

|

20%

|

|

|

|

|

|

|

|

Доп

за работу в ночную смену (с 22 до 6 часов)

|

013

|

40%

|

|

|

|

|

|

|

|

Доп

за напряженность норм труда

|

005

|

8%

|

10%

|

12%

|

14%

|

16%

|

18%

|

20%

|

|

Премия

по результ. хоз деятельности

|

058

|

45%

|

|

|

|

|

|

|

|

|

|

|

|

Доплата по 016 коду назначается бригадиру в

размере 12%

Или 16% -если он замещает мастера.

Вознаграждение рабочим за нерабочие праздничные

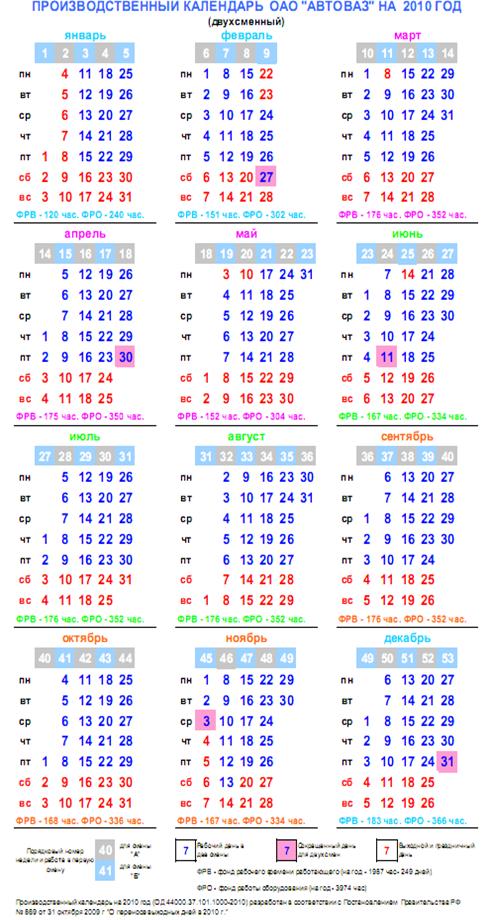

дни (январь 6 дней, 23 февр., 8 марта ,1 и 9 мая, 12 июня, 4 ноября) согласно

Ст. 112 Трудового Кодекса начисляется и работникам ВАЗа, работающим по часовой

тариф. ставке.

В=2/3 х Тх Fc

Где В-вознаграждение,

Т-тариф. ставка первого разряда, 1 тарифной

сетки

(41р.53 коп) 221,50=221,5время, рабочей смены

В=221,50 в один праздничный день (…..мало….о!)ё

А предприятию: 225 чел х 221,5р= 49837,5

(много…)

Расчитываем кол-во часов во вторую смену,для

подсчета начислений по 022 и 013 кодам.(за работу в вечерние и ночные часы)

Считаем ,что часы по коду 022 и 013

равны.(желтым цв.) , голубым фонд рабочего времени:

|

Январь

|

120

|

80

|

20

|

20

|

Май

|

152

|

88

|

22

|

22

|

Сентябрь

|

176

|

80

|

20

|

20

|

|

Февраль

|

151

|

80

|

20

|

20

|

Июнь

|

167

|

79

|

20

|

20

|

Октябрь

|

168

|

87

|

22

|

22

|

|

Март

|

176

|

72

|

18

|

18

|

Июль