Финансово-экономические расчеты по кредитно-депозитным операциям

ЗАДАЧА №1

Рассчитать недостающие параметры кредитной операции, используя

«английскую», «французскую», «германскую» практики начисления простых процентов

и данные табл. 1. Построить график кредитной операции.

Таблица 1

Параметры кредитной операции

|

Первоначальная сумма долга,

д.е.

|

Дата выдачи

|

Дата погашения

|

Срок, дни

|

Годовая ставка процентов, %

|

Наращенная сумма, д.е.

|

Сумма процентных денег,

д.е.

|

Коэффициент наращения

|

|

630

|

15.04

|

19.06

|

|

|

|

80

|

|

депозит кредитный заемщик

долг

Решение

Срок ссуды необязательно равен целому числу лет. Тогда срок ссуды n определяется как: n=t/T, где t - число дней, на которое выдается

ссуда, а T - число дней в году.

T=360

(12 месяцев*30 дней) или 365,366 дней. В первом случае, полученные проценты

называются обыкновенными или коммерческими, а во втором случае - точными

процентами.

Аналогично, число дней ссуды можно измерить приближенно и точно. В первом

случае продолжительность ссуды определяется исходя из условия, что число дней в

месяце равно 30. А точное число дней ссуды определяется путем подсчета числа

дней между датой выдачи ссуды и ее погашения, при этом день выдачи и день

погашения ссуды считается за один день.

На практике применяются три варианта подсчета простых процентов:

) Точные проценты с точным числом дней.

Очевидно, этот метод дает самые точные результаты. Он применяется

центральными банками многих стран и крупными коммерческими банками, в

частности, в Великобритании, США. Такой метод обозначается как 365/366 или

АСТ/АСТ [2].

) Обыкновенные проценты с точным числом дней ссуды.

Этот метод иногда называется банковским, он распространен в межстрановых

ссудных операциях коммерческих банках, во внутристрановых - во Франции,

Бельгии, Швейцарии. Его обычно обозначают 365/360 или АСТ/360. Этот метод дает

немного больший, чем точный метод, результат. Например, если период ссуды= 364

дня, то срок ссуды равен 364/360=1.01111, хотя он составляет меньше года.

) Обыкновенные проценты с приближенным числом дней ссуды.

Такой метод применяется в том случае, если не требуется большая точность.

Он принят в практике коммерческих банков Германии, Швеции, Дании. Имеет

обозначение 360/360.

Введем обозначения:

n -

срок ссуды;

k -

ставка наращивания процентов;

Q -

начальная сумма долга;

S -

сумма в конце периода;

P -

проценты за весь период [2].

Обычно n измеряется в годах, тогда k - это процентная ставка. Тогда за

год получим Q*k, а за весь период проценты составят: P=Q*k*n. Наращенная сумма вычисляется по

формуле: S=Q+P=Q+Q*k*n=Q*(1+k*n).

При этом n=t/T (см. выше)

Эта формула называется формулой наращения по простым процентам (формула

простых процентов). Из (1) и определения, введенного выше видно, что 1+k*n- множитель наращения простых процентов. Из вида функции S(n) видно, что с ростом n функция S

растет линейно. Также из (1) легко заметить, что увеличение срока или

процентной ставки в b раз одинаково

влияют на множитель наращения, поскольку в обоих случаях он увеличится в b раз.

Отсюда S всех трех случаях равна 630 + 80 =

710

Решим три раза уравнение 80 = (630*k*t)/T, т.к. коэффициент n=t/T из-за разных

систем начисления процентов будет разным (65/365, 65/360, 64/360), и найдем три

варианта k. (табл.2).

Коэффициент наращения определим как отношение наращенной суммы к

первоначальной.

Таблица 2

|

Система начисл. %

|

Первонач. сумма долга, д.е.

|

Дата выдачи

|

Дата погашения

|

Срок, дни

|

Годовая ставка %

|

Наращ. сумма, д.е.

|

Сумма % денег, д.е.

|

Коэфф. Наращ.

|

|

1.Англ.

|

630

|

15.04

|

19.06

|

65

|

71,7

|

710

|

80

|

1,127

|

|

2.Франц.

|

630

|

15.04

|

19.06

|

65

|

70,2

|

710

|

80

|

1,127

|

|

3.Герм.

|

630

|

15.04

|

19.06

|

71,4

|

710

|

80

|

1,127

|

Таблица 3

График

кредитной операции

|

Система начисл. %

|

Вид операции

|

Дата

|

|

|

15.04

|

19.06

|

|

Английская

|

Выдача

|

630

|

|

|

Погашение

|

|

710

|

|

Французская

|

Выдача

|

630

|

|

|

Погашение

|

|

710

|

|

Германская

|

Выдача

|

630

|

|

|

Погашение

|

|

710

|

ЗАДАЧА №2

По данным табл. 4 рассчитать сумму, полученную клиентом при закрытии

депозитного счета, сумму процентных денег и среднюю процентную ставку при

условии:

А) использования «английской» практики начисления простых процентов, если

проценты начисляются только на первоначальную сумму вклада.

Б) использования «английской» практики начисления простых процентов, если

с изменением ставки происходит одновременная капитализация процентного дохода.

В) ежемесячного начисления сложных процентов.

Таблица 4

Параметры депозитной операции

|

Первоначальная сумма

вклада, р.

|

Годовая процентная ставка,

%

|

Дата открытия счета

|

Изменение процентной ставки

|

Дата закрытия счета

|

|

|

|

Дата

|

Годовая процентная ставка,

%

|

Дата

|

Годовая процентная ставка,

%

|

|

|

1600

|

2,5

|

01.05

|

01.07

|

5

|

01.08

|

6

|

01.11

|

Решение

Формула начисления простых процентов:

FV = PV

(1 + t / T • i );

Формула начисления сложных процентов:

FV = PV • (1 + i)n

Чтобы годовая процентная ставка по формуле сложных процентов составила

2,5%, ежемесячно нужно начислять проценты по ставке (1 + 0,025)1/12 аналогично

при других процентных ставках.

Рассчитаем увеличение суммы за каждый период, результаты сведем в таблицу

4

Таблица 5

|

Условия

|

01.05-01.07 (2,5%), 61 день

|

01.07-01.08 (5%), 31 день

|

01.08-01.11 (6%) 92 дня

|

Сумма процентных денег

|

|

А

|

1606,68

|

1613,47

|

1637,67

|

37,67

|

|

Б

|

1606,68

|

1613,50

|

1637,90

|

|

В

|

1606,60

|

1613,15

|

1636,82

|

36,82

|

Чтобы найти среднюю процентную ставку для простых процентов необходимо

решить уравнение:

,67 = 1600*(1 + 184/365 i),

Отсюда i = 4,67%.

Чтобы найти среднюю процентную ставку при ежемесячном начислении сложных

процентов необходимо решить уравнение:

,82 = 1600*(1 + i)6/12

Отсюда i = 4,655%.

ЗАДАЧА №3

Используя данные табл.6 оценить с точки зрения покупательной способности

сумму, которую получит вкладчик по окончании депозитного договора, рассчитать

сложную ставку процентов, характеризующую реальную доходность операции.

Построить график депозитной операции.

Таблица 6

Параметры депозитной операции

|

Первоначальная сумма

вклада, д.е.

|

Номинальная ставка банка, %

|

Периодичность начисления

процентов

|

Годовой темп инфляции, %

|

Срок депозитного договора,

лет

|

|

6000

|

12

|

Раз в четыре месяца

|

7

|

3

|

Решение

1. Определим сумму, которую получит вкладчик по окончании договора:

FV = 6000 (1 + 0,12)3 = 8429,57 руб.

. Чтобы сопоставить покупательную способность полученной суммой с

покупательной способностью исходной суммы, продисконтируем полученную сумму на

величину инфляции:

Дисконтированное значение будущей суммы вклада по сложной ставке

процентов равно:

,

,

где

iс - сложная

годовая процентная ставка (в данном случае - величина инфляции).

Р

= 8429,57 / (1+0,07)3 = 6881,28

Таким

образом, с учетом инфляции вкладчик заработает за 3 года только 881,28 руб.

3. Чтобы найти сложная ставку процентов, характеризующую реальную

доходность операции нужно решить уравнение:

6881,28

= 6000 (1 + iс)3

Отсюда i = 4,67412%.

Таблица 7

График депозитной операции

|

Условная дата начисления

процентов

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Сумма с %

|

6000

|

6231

|

6471

|

6720

|

6979

|

7248

|

7527

|

7817

|

8118

|

8430

|

ЗАДАЧА №4

Используя данные табл.8 рассчитать сумму, полученную предъявителем

векселя и дисконт при условии применения:

А) простых учетных ставок;

Б) сложных учетных ставок, ежемесячного дисконтирования.

Для условия А определить значение простой эквивалентной ставки процентов,

для условия Б - эффективной учетной ставки. Построить график дисконтирования по

простой и сложной учетной ставке.

Решение

Таблица 8

Параметры операции учета векселя

|

Дата

|

Номинал, р.

|

Годовая учетная ставка, %

|

|

выдачи

|

погашения

|

|

|

|

13.08

|

24.12

|

24.10

|

120 000

|

21

|

При А) сумма полученная предъявителем векселя составит:

= 120000

/ (1 + (61/365)*0,21) = 115942 руб.

= 120000

/ (1 + (61/365)*0,21) = 115942 руб.

Дисконт

120 000 - 115942 = 4058 руб.

При

Б)

= 120000

/ (1 + 0,21)2/12 = 116248 руб.

Дисконт

120 000 - 116248 = 3752 руб.

Эквивалентная

простая ставка процентов и эффективная учетная ставка - 21% годовых.

Таблица

9

График

дисконтирования при простой ставке

|

Сумма

|

Дата

|

|

24.12

|

24.10

|

|

Номинальная

|

120 000

|

|

|

Дисконтированная

|

|

115942

|

Таблица 10

График дисконтирования при сложной ставке

|

Сумма

|

Дата

|

|

24.12

|

24.11

|

24.10

|

|

Номинальная

|

120 000

|

|

|

|

Дисконтированная

|

|

118 109

|

116 248

|

ЗАДАЧА №5

Используя данные в табл. 6. рассчитать коэффициент наращения, наращенную

сумму, коэффициент приведения, современную величину ренты постнумерандо и

пренумерандо.

Таблица 11

|

Годовой платеж, р.

|

Периодичность взносов и

начисления процентов

|

Срок ренты, лет

|

Номинальная ставка

процентов, %

|

|

25 000

|

По полугодиям

|

20

|

5,5

|

Решение

Аннуитет, для которого платежи осуществляются в начале соответствующих

интервалов, носит название аннуитета пренумерандо; если же платежи

осуществляются в конце интервалов мы получаем аннуитет постнумерандо (обыкновенный

аннуитет) - пожалуй, самый распространенный случай.

Определим наращенную сумму постнумерандо используя формулу ограниченного

аннуитета:

где

R - член ренты, т.е. величина каждого годового платежа, p - число

платежей в году, m - число начислений процентов в году, T - срок

ренты в годах (время от начала ренты до конца последнего периода выплат).

S = (25000/2) *

(((1 + 0,055/2)2*20 - 1)) / 0,055 /2) = 890

851 руб.

.

Определим наращенную сумму пренумерандо используя формулу авансового аннуитета:

S = (25000/2) *

(((1 + 0,055/2)2*20+1 - 1)) / 0,055 /2 - 1) = 915 350 руб.

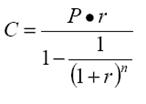

Если

требуется расчитать современную величину

<#"512968.files/image004.jpg">

Отсюда Р =

296 594 руб.

ЗАДАЧА №6

В банке установлены следующие котировки валют: евро / рубль - X-Y ,

доллар США / рубль - V-Z. Определить кросс-курс евро к доллару США. Рассчитать,

какое количество долларов США можно приобрести на 150 евро и сколько банк

заработает на этой операции.

Таблица 12

Котировки валют

|

X, р.

|

Y, р.

|

V,р.

|

Z,р.

|

|

27,65

|

28,35

|

26,94

|

27,88

|

Решение

Под кросс-курсом понимается соотношение между двумя валютами, которое

устанавливается из их курса по отношению к третьей валюте.

) При покупке доллара за Евро банк фактически продает Евро и покупает

доллар. Тогда кросс-курс составит

,35/ 26,94 = 1,0523 долл. за 1 евро.

) За 150 евро можно приобрести 150 * 1,0523 = 157,85 долл.

) При продаже банком купленных долларов за евро банк заработает:

,85 * 1.0083 - 150 = 9,16 евро.

ЗАДАЧА №7

Использую данные табл. 8, определить общие расходы заемщика по погашению

долга и составить план погашения долга, если кредитным договором предусмотрено:

А) погашение основной суммы долга равными суммами;

Б) погашение равными срочными уплатами.

Таблица 13

|

Основной долг, р

|

Ставка процентов,

начисляемых на сумму долга, %

|

Срок долга, годы

|

|

45 000

|

14

|

4

|

Решение

Планирование

погашения задолженности, кредита

<#"512968.files/image005.gif">

В

нашем случае T = 4, D1 = 45 000, p = 1, g = 14, dt=

11 250.

y1 = (45 000 * 14) / 100

+ 45 000/4

= 17 550

y2 = (33 750 *

14) / 100 + 45 000/4 = 15

975 = (22 500 *

14) / 100 + 45 000/4 = 14

400 = (11 250 *

14) / 100 + 45 000/4 = 12

825

Таблица

14

План

погашения долга

|

t1

|

1

|

2

|

3

|

4

|

|

Dt

|

45 000

|

33 750

|

22 500

|

11 250

|

|

yt

|

17 550

|

15 975

|

14 400

|

12 825

|

|

Pt

|

6 300

|

4725

|

3150

|

1575

|

|

Итого

|

60 950

|

При погашении долга равными срочными уплатами c платежами p раз в году с

одновременной выплатой процентов ежегодный платеж определяется по формуле:

,

,

где: Р - сумма кредита;- процент по кредиту;

С - платеж по кредиту;

п - число лет, на которые берется кредит.

Отсюда С = 15 444

Таблица 15

План погашения долга

|

1

|

2

|

3

|

4

|

|

15 444

|

15 444

|

15 444

|

15 444

|

|

Итого

|

61776

|

ЗАДАЧА №8

Облигации номинал А д.е. со сроком погашения В продаются в день выпуска С

по цене D д.е., а в день Е - по цене G д.е. Временная база 365 дней.

Определить:

А) экономическую целесообразность продажи ценных бумаг на основе расчета

доходности облигаций к погашению и доходности при продаже в виде простой

процентной ставки.

Б) курс облигаций в день выпуска

В) доход владельца 50 облигаций, купленных в день их выпуска и

предъявленных к погашению по окончанию срока обращения.

Таблица 16

|

А, д.е.

|

В

|

С

|

D, д.е.

|

Е

|

G, д.е.

|

30.06.06

|

01.05.06

|

5900

|

31.05.06

|

6000

|

Решение

1. Сформулируем текст задачи:

Облигации номиналом 6300 со сроком погашения 30.06.06 продаются в день

выпуска 01.05.06 по цене 5900, а в день 31.05.06 по цене 6000.

А.

.

Доходность облигаций к погашению Yпог = 41,24%

.

Доходность облигаций при продаже Yпрод = 60,8%

Таким

образом, образом выгоднее держать облигации до погашения.

Б. Под курсом облигации

<http://www.nsu.ru/education/etfm/Glossary.htm> понимается отношение

текущей цены к номиналу = (5900 / 6300) = 93,65% в день выпуска

В.

Доход от 50 облигаций

купленных в день их выпуска и предъявленных к погашению по окончанию срока

обращения:

Д50

= (6300 - 5900)* 50 = 20 000

СПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1) Балабанов И.Т. Основы финансового менеджмента. Учебное

пособие. - М.: Финансы и статистика, 2009.-528 стр.

) Бригхем Юджин. Финансовая математика. Учебник. -

Санкт-Петербург: экономическая школа, 2003.-497 стр.

) В.В. Ковалев. Введение в финансовый менеджмент. Учебное

пособие.-М.: Финансы и статистика, 2008.-768 стр.

) Кочетыгов А.А. Финансовая математика. Учебник. - Ростов на

Дону, Феникс, 2009.-476 стр.

) Четыркин Е.М.Методы финансовых и коммерческих расчетов. М.:

Дело Лтд,2009.-383 стр.