Экономические аспекты развития мотивации труда

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

УЛЬЯНОВСКИЙ

ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ДИПЛОМНЫЙ

ПРОЕКТ

Тема: Экономические аспекты развития

мотивации

труда

Автор дипломного проекта _________________

Е. В. Борисова

Специальность 08050765 «Менеджмент

организации»

Руководитель проекта ________________ В.Н.

Лазарев

Консультанты по разделам:

Экономическая часть ________________ В.Н.

Лазарев

Экологическая и правовая часть ________________ А.Н.

Чекин

Допустить к защите:

Зав. кафедрой

______________________

____ ____________ ____

Ульяновск 2006

Содержание

Введение…………………………………………………………………………………..3

Глава 1 Теоретические основы мотивации……………………………………………..5

1.1 Сущность, роль и значение мотивации…………………………………………….5

1.2 Теоретические основы стимулирования труда……………………………………..7

1.2.1 Содержательные теории мотивации………………………………………………8

1.2.2 Процессуальные теории мотивации……………………………………………..14

1.3 Методы стимулирования труда……………………………………………….……19

Глава 2 Заработанная плата как один из

экономических методов стимулирования

труда……………………………………………………………………………………...22

2.1 Оплата труда: понятие, принципы………………………………………………....22

2.2 Формы и системы оплаты труда……………………………………………….…..26

Глава 3 Анализ системы оплаты труда на ФГУП

«Аэропорт Ульяновск»……….…37

3.1 Общая характеристика деятельности ФГУП «Аэропорт

Ульяновск».………….37

3.2 Основные

принципы оплаты труда на ФГУП «Аэропорт Ульяновск»………….51

3.3 Рекомендации по совершенствованию системы оплаты

труда на ФГУП «Аэропорт Ульяновск»………………………………………………………………………...55

Глава 4 Организационно-экономическая

часть……………………………………….57

Глава 5 Экологическая и правовая

часть……………………………………………....59

5.1 Правовые нормы труда……………………………………..……………………….59

5.2 Требования по охране труда………………………………………………………..63

Заключение…………………………………………………………………………..…..65

Список использованных источников………………………………………………..…68

Приложение……………………………………………………………………………...71

Введение

В современных

условиях на смену государственно регулируемой системе включения работника в

процесс производства приходит рынок труда, на котором предприниматели и

работники свободно договариваются по вопросу найма, исходя из собственных

интересов, потребностей и законодательных правил.

Современная

трансформация отношений найма, естественно, сказалась на изменениях в области

заработной платы. Оплата труда перестала испытывать достаточно жесткие

обязательные ограничения сверху и ныне зависит от конкретного финансового положения

предприятий, их успехов на рынке реализации товаров и услуг. Отсюда свободное

установление размеров, форм и систем трудового вознаграждения – получить за

труд можно теперь лишь заработанное трудовым коллективом в целом и каждым

работником в отдельности. Государство при этом заботит одно: обязательные

платежи и налоги, идущие на общие нужды. Регулирующую роль оно сохраняет

исключительно по отношению к тем, кого оплачивает из бюджета: госслужащих,

приравненным к ним профессиональным группам.

В поисках

путей решения проблемы реформирования сферы оплаты труда довольно четко

выделяются два направления. Первое – решение вопросов макроэкономического

характера и касается становления рыночных регуляторов отношений по заработной

плате, взаимосвязь заработной платы и инфляции, отраслям, территориям и тому

подобное, выработка социальной политики в сфере оплаты труда, выяснение причин

неплатежей работникам за выполненную работу и средств борьбы с ними и другие.

Второе –

поиск решений вопросов организации заработной платы на предприятиях и в

организациях в рамках имеющихся и требуемых макроэкономических решений. Между

тем, все преобразования на макроуровне, в конечном счете, предназначены для предприятий,

ибо именно там реализуется взаимосвязь труда и вознаграждения за него, именно

там создаются условия ослабления трудовой мотивации и зарождаются все

негативные последствия, связанные с дезорганизацией в сфере оплаты труда.

Объектом

исследований является ФГУП «Аэропорт Ульяновск». Основной целью данной работы

является разработка методов по совершенствованию системы оплаты труда на ФГУП

«Аэропорт Ульяновск».

В

соответствии с поставленной целью предполагается решение следующих задач:

-

изучение теоретических основ и современных тенденций мотивации труда;

-

раскрытие понятия «заработная плата», рассмотрение форм и систем оплаты

труда;

-

анализ существующей системы оплаты труда на ФГУП “Аэропорт Ульяновск”;

-

разработка мероприятий по совершенствованию системы оплаты труда на ФГУП

«Аэропорт Ульяновск».

При

написании работы были использованы законодательные акты, научные и учебные

издания по менеджменту и управлению персоналом, материалы периодических изданий,

посвящённые вопросам мотивации труда, формирования систем оплаты труда.

Исходной

базой анализа системы оплаты труда на ФГУП «Аэропорт Ульяновск» послужила

документация предприятия; должностные инструкции, положения об оплате и

стимулировании труда работников, положение о дополнительном фонде оплаты труда.

Глава 1 Теоретические

основы мотивации

1.1 Сущность, роль и значение мотивации

Основной

особенностью управления персоналом при переходе к рынку является возрастающая

роль личности работника. В таких условиях мотивация трудовой деятельности

сотрудников фирмы приобретает особенно важное значение. Для того, чтобы человек

выполнял порученную ему работу добросовестно и качественно, он должен быть в

этом заинтересован или, иначе говоря, мотивирован. Ситуация, которая сложилась

в настоящее время в нашей стране несёт как большие возможности, так и большие

угрозы для каждой личности в плане устойчивости её существования. То есть

сейчас существует крайне высокая степень неопределенности в жизни каждого

человека. Следовательно, необходимо разработать новый подход к управлению

персоналом. Этот подход заключается в следующем:

1) создание

философии управления персоналом;

2) создание

совершенных служб управления персоналом;

3)

применение новых технологий в управлении персоналом;

4) создание

и выработка совместных ценностей, социальных норм, установок поведения, которые

не регламентируют поведение отдельной личности.

Философия

управления персоналом – это система ключевых ценностей, определяющих приоритеты

организации.

В

управлении персоналом мотивация рассматривается как процесс активизации

мотивов работников (внутренняя мотивация) и создания стимулов (внешняя

мотивация) для их побуждения к эффективному труду. В этой связи как синонимичные

термину мотивация используются также термины стимулирование и мотивирование.

Целью мотивации является формирование комплекса условий, побуждающих человека к

осуществлению действий, направленных на достижение цели с максимальным эффектом.

Представления

о возможностях мотивации труда работников претерпели большие изменения в

практике управления. Долгое время считалось, что единственным и достаточным

стимулом для побуждения работника к эффективному труду является материальное

вознаграждение. Тейлор, основатель школы научного менеджмента, разработал свою

систему организации труда работников, убедительно доказывающую связь между производительностью

труда и его оплатой. Однако эксперименты Мэйо в Хоторне обнаружили значительное

влияние на производительность труда других факторов — психологических. Со

временем появились различные психологические теории мотивации, пытающиеся с

разных позиций рассмотреть определяющие факторы и структуру мотивационного

процесса. В результате так называемая политика «кнута и пряника» сменилась

выработкой более сложных систем стимулирования мотивации работников к труду,

базирующихся на результатах ее теоретического изучения [25, с.34].

В основе

современных теоретических подходов к мотивации лежат представления,

сформулированные психологической наукой, исследующей причины и механизмы целенаправленного

поведения человека. С этих позиций мотивация определяется как движущая сила

человеческого поведения, в основе которой находится взаимосвязь потребностей,

мотивов и целей человека.

Общую характеристику

процесса мотивации можно представить, если определить используемые для его

объяснения понятия: потребности, мотивы, цели.

Потребность

— это состояние человека, испытывающего нужду в объекте, необходимом для его

существования. Потребности являются источником активности человека, причиной

его целенаправленных действий.

Мотив –

это внутренняя устойчивая психологическая причина поведения [20, с.45].

Мотивация

— это побуждение человека к действию, направленное на результат (цель).

Цель

— это желаемый объект или его состояние, к обладанию которым стремится человек.

Общая схема

мотивационного процесса, отражающая его цикличность и многоступенчатость, а

также взаимосвязь потребностей, мотивов и целей, представлена на рисунке 1 [8,

с.26].

Мотивация

Усилия Результаты Вознаграждение Удовлетворение

Мотивация

Усилия Результаты Вознаграждение Удовлетворение

Рисунок

1 - Схема протекания мотивационного процесса

Представленная

схема является довольно условной и дает лишь самое общее представление о

взаимосвязях потребностей и мотивов. Реальный же мотивационный процесс может

быть значительно более сложным. Мотивы, движущие человеком, чрезвычайно сложны,

подвержены частым переменам и формируются под воздействием целого комплекса

внешних и внутренних факторов - способностей, образования, социального положения,

материального благосостояния, общественного мнения и т.п. Поэтому прогнозирование

поведения членов коллектива в ответ на разные системы мотивации весьма затруднительно.

Мотивация

как функция управления реализуется через систему стимулов (поощрений и

наказаний), т.е. любые действия подчиненного должны иметь для него положительные

или отрицательные последствия с точки зрения удовлетворения его потребностей

или достижения его целей. Изучение коллектива может позволить руководителю

создать мотивационную структуру, с помощью которой он осуществит воспитание

коллектива в нужном направлении.

1.2

Теоретические основы стимулирования труда

В современном

обществе мотивация основывается на знаниях и механизмах психологии. Первыми на

психологические характеристики деятельности человека начали ориентироваться

содержательные теории мотивации, возникшие вскоре после теории "кнута и

пряника" и ей подобных. С того времени теории мотивации стремятся к как

можно большей степени учета различных потребностей и мотивов деятельности

людей, постоянно пытаясь выявить новые и преимущественные побуждения, мотивы и

потребности.

1.2.1 Содержательные

теории мотивации

Данные теории мотивации

пытаются дать ответ на вопрос о том, что внутри человека побуждает его к

деятельности, особенно при определении объёма и содержания работ.

Наиболее известные теории этой группы:

-

Теория

потребностей Маслоу;

-

Теория

существования, связи и роста Альдерфера;

-

Теория

потребностей Макклелланда;

-

Теория двух факторов

Герцберга.

Теория

А.Маслоу

Теория мотивации А.Маслоу

была сформулирована в 1940-е гг. Он признавал наличие у людей множества

различных потребностей единовременно. Все потребности Маслоу разделил на пять

основных категорий, которые находятся в иерархической зависимости.

Первостепенного удовлетворения требуют потребности, находящиеся в основании

пирамиды (рис.2)

Рисунок 2 –

Иерархия потребностей по А. Маслоу

Первичные (биологические)

потребности:

-

Физиологические

потребности, удовлетворение которых обеспечивает человеку элементарное

выживание – в пище, жилье, отдыхе и пр. Для этого необходим минимальный уровень

заработной платы и сносные условия труда. Люди, которые работают по причине

удовлетворения основных физиологических потребностей, мало интересуются

содержанием работы. Они концентрируют внимание на оплате труда, условиях труда:

удобстве рабочего места и возможности избегать усталости.

-

Потребности в безопасности и защищенности, удовлетворение которых придает

человеку чувство уверенности в завтрашнем дне, возможности и в будущем

удовлетворять свои физиологические потребности. Удовлетворяются материально,

т.е. через заработную плату, но уже превышающую минимальный уровень.

-

Для человека,

находящегося под влиянием этой потребности важны гарантии работы, пенсионного

обеспечения, медицинского обслуживания. Такие люди стремятся избегать риска,

они консервативны и противятся переменам.

Вторичные

потребности (социальные):

-

Социальные

потребности или потребность в причастности – это потребность принадлежности к

той или иной общности, признания заслуг человека, поддержки со стороны

окружающих. Человек удовлетворяет данную потребность, работая в коллективе,

чувствуя поддержку и уважение товарищей по работе и руководителя.

-

Потребности в

уважении – это потребности в самоуважении, потребность личных достижений,

компетентности, уважения со стороны окружающих, признании. Люди, с сильно

влияющей на них данной потребностью стремятся к лидерскому положению, либо к

положению признанного авторитета при решении задач.

-

Потребности

самовыражения – потребность в реализации своих потенциальных возможностей и

росте как личности. Данные потребности носят намного более индивидуальный

характер, чем все остальные потребности. Люди с данной потребностью открыты к

восприятию себя и окружения, созидательны и независимы. Эта высшая ступень

пирамиды и, к сожалению, данная потребность преобладает и служит реальным

мотиватором поведения для немного количества людей.

По мнению

Маслоу, неудовлетворенные потребности побуждают людей к активным действиям, а

удовлетворенные – перестают мотивировать и их место занимают другие неудовлетворенные

потребности. При этом первоочередного удовлетворения требуют потребности,

находящиеся ближе к основанию пирамиды. Если более низкая потребность в

основном удовлетворена, то начинают действовать потребности более высокого

уровня.

Теория человеческих

потребностей Маслоу дала весьма полезное описание процесса мотивации, но в

данной концепции впоследствии были выявлены слабые места. Маслоу не учитывал

влияния, которое оказывают на потребности ситуационные факторы (содержание

работы, положение в организации). Он настаивал на жесткой последовательности

при переходе от одного уровня потребностей к другому только в одном

направлении: снизу-вверх.. Такой подход не учитывает индивидуальные отличия людей.

Теория существования,

связи и роста Альдерфера

Эта теория рассматривает

все потребности при разделении их на три группы: потребности существования, потребности

связи и потребности роста.

Потребности существования

примерно соответствуют первичным потребностям по теории Маслоу, т.е. включают в

себя физиологические потребности, потребности в безопасности и уверенности, за

исключением групповой безопасности.

Потребности связи

нацелены на поддержание контактов, признания, самоутверждения, приобретение

поддержки, групповой безопасности. Т.е. эти потребности охватывают частично

вторую и четвёртую, а также полностью третью ступень пирамиды Маслоу. Потребности

роста выражаются в стремлении человека к признанию и самоутверждению, эти

потребности эквивалентны верхней ступени пирамиды Маслоу.

Данные потребности Альдерфер, как и Маслоу, расположил в

иерархическом порядке. Однако, главное отличие этой теории в том, что он считал

возможным переход от уровня к уровню в различных направлениях: не только

снизу-вверх, но и сверху вниз. Удовлетворив потребность нижнего уровня,

человек, по этой теории, стремится удовлетворить потребность более высокого

уровня. В то же время, если удовлетворить потребность более высокого уровня не

удаётся по каким-либо причинам, то у него усиливается воздействие потребности

более низкого уровня и человек активизирует деятельность на том, более низком

уровне.

Теория потребностей Д. МакКлелланда

МакКлелланд выдвинул теорию приобретенных потребностей. В ней, в принципе,

представлены высшие уровни потребностей Маслоу, но уже без иерархичности. По

этой теории людям присущи три вида потребностей:

·

Потребность

достижения (успеха) – находится где-то посередине между потребностью в уважении

и потребностью в самовыражении. Она удовлетворяется не провозглашением успеха,

а процессом доведения работы до успешного завершения работы. Люди с

потребностью достижения предпочитают ставить себе цели, но задачи выбирают умеренно

сложные, исходя из того, что они могут реально достичь. Им нравится принимать

решения и отвечать за решение задачи, они одержимы задачами, которые решают, и

легко берут на себя персональную ответственность. МакКлелланд сделал вывод, что

данная потребность может быть отнесена не только к характеристике отдельных

людей, но и к характеристикам отдельных обществ. Те общества, где высока потребность

достижения, обычно имеют хорошо развивающуюся экономику, и, наоборот, в

обществах с низкой потребностью достижения, экономика развивается медленно.

·

Потребность

соучастия: проявляется в виде стремления к дружественным отношениям с

окружающими. Люди стараются устанавливать и поддерживать хорошие отношения,

стараются получать поддержку и одобрение со стороны окружающих. Им просто необходима

возможность широкого социального общения.

·

Потребность

властвовать состоит в том, что человек стремиться контролировать ресурсы и

процессы, протекающие в его окружении. Данная потребность развивается на основе

обучения и жизненного опыта. Люди с выраженной потребностью властвовать

стремятся контролировать действия людей, оказывать влияние на их поведение, и

брать на себя ответственность за действия и поведение людей. При этом одни из

этих людей стремятся к власти ради власти, для самоутверждения в собственных

глазах, а другим это необходимо для решения проблем организации, которые они

понимают лучше других.

Теория двух факторов Герцберга

Данная теория была разработана во второй половине 1950-хх г. Герцберг доказал,

что мотивацией на практике служат не только удовлетворённость, но и неудовлетворённость

тех или иных потребностей. Причём нарастание одной и убывание другой являются

самостоятельными процессами, а поэтому факторы, влияющие на одно из них , совершенно

не обязательно должны воздействовать на другой.

Исходя из

этого, он предложил выделить две большие категории, которые он назвал

«факторами условий труда» и «мотивирующими факторами». При этом он оценивал их

по своеобразным «шкалам», на которых изменение состояние потребности показывалось

от удовлетворенности до полного отсутствия удовлетворенности и от неудовлетворенности

до полного отсутствия неудовлетворенности.

К «факторам

условий труда», или по-другому гигиеническим (поддерживающим) он отнес те,

которые связаны с окружающей средой, в которой осуществляется работа. Включил

те, которые должны быть удовлетворены до того, как рабочего начинают мотивировать.

Это: политика компании и стиль управления, техническое руководство,

межличностные отношения в коллективе и с руководителями, заработная плата, гарантия

занятости, частная жизнь и условия труда.

К

«мотивирующим факторам» он отнес то, что может действительно выработать

преданность своему делу: личный успех, признание, продвижение, работа сама по

себе, возможность роста, ответственность.

Он сделал

вывод, что гигиенические факторы, их отсутствие или присутствие в недостаточной

степени вызывает у человека неудовлетворенность работой, но их достаточность не

вызывает удовлетворенность работой и не мотивирует на что-либо.

В отличие от

гигиенических факторов, отсутствие «мотивирующих факторов» не приводит к

неудовлетворенности работой, но их присутствие вызывает удовлетворение и

мотивирует работников на более эффективную деятельность.

Таким

образом, руководитель должен сначала снять у работника имеющуюся

неудовлетворенность в чем-то, а уж затем добиваться удовлетворенности.

Однако в этой

теории не учитываются потребности конкретных людей, т.к. один и тот же фактор

может вызывать удовлетворение у одного и неудовлетворенность у другого. Кроме

того, он основывался на наличии сильной корреляции между удовлетворением от

работы и производительностью труда, что существует далеко не всегда.

Все

вышеуказанные теории мотивации изучают потребности и классифицируют их,

анализируя факторы, лежащие в основе мотивации. При этом можно провести параллели

между ними, но каждая из них своеобразна. Данные теории дают возможность

классифицировать потребности преобладающие у того или иного члена коллектива.

Но, зная факторы, лежащие в основе мотивации человека, на основе этих теорий

нельзя определить какие усилия человек готов приложить для удовлетворения

потребности. Таким образом, главным недостатком данных теорий является то, что

они не объясняют, как строится сам процесс мотивации, какой путь человек выберет

для удовлетворения потребности. Эту проблему пытаются разрешить процессуальные

теории мотивации.

1.2.2 Процессуальные теории мотивации

Процессуальные теории мотивации анализируют то, как человек распределяет

усилия для достижения конкретных целей и как выбирает конкретный вид поведения.

Они не оспаривают существование потребностей, но считают, что не только они

определяют поведение людей. Согласно процессуальным теориям поведение личности

является также функцией его восприятия и ожиданий, связанных с данной

ситуацией, и возможных последствий выбранного им типа поведения. рассмотрим три

основных процессуальные теории мотивации: теорию ожидания В. Врума, теорию

справедливости Адамса и модель Портера-Лоулера.

Теория ожидания В.Врума

Теория ожидания базируется на том,

что наличие активной потребности не является достаточным условием мотивации

человека на достижение определенной цели. Человек должен надеяться на то, что

выбранный тип поведения приведет к удовлетворению и приобретению желаемого.

Если выбранный тип поведения принесет ожидаемые плоды, то в последующем человек

станет использовать такую же схему поведения в подобных ситуациях. Ожидание

рассматривается как оценка данной личностью вероятности определенного события.

По этой теории активная потребность должна быть подкреплена надеждой на то, что

выбранный тип поведения приведет к удовлетворению потребности. Т.е. для того,

чтобы мотивация была сильной, а результаты труда высокими, необходимо, чтобы

значение трёх факторов данной теории было высоким, В. Врум разработал взаимосвязь

таких факторов как ожидания в отношении результатов – вознаграждений (Р – В); валентность

(W) или ценность вознаграждения (рис.

3)

Рисунок

3 - Модель мотивации по В.Вруму

·

ожидания в

отношении затрат труда-результатов – это соотношение между затраченными

усилиями и результатами, которые могут быть получены. Если человек чувствует,

что нет прямой связи между затрачиваемыми усилиями и возможными результатами,

то мотивация будет ослабевать. Это может произойти из-за неправильной самооценки

работника, его плохой или недостаточной подготовки, из-за отсутствия у него

достаточных полномочий;

·

ожидания в

отношении результатов-вознаграждений – это ожидание определенного

вознаграждения или поощрения за достигнутые результаты. Если человек не ощущает

четкой связи между достигнутыми результатами и желаемым вознаграждением, то мотивация

будет ослабевать. Так же мотивация будет ослабевать и в том случае, когда

человек уверен в том, что достигнутые результаты будут вознаграждены, но при разумной

затрате усилий с его стороны он необходимого результата не достигнет;

·

валентность

(ценность) вознаграждения – это предполагаемая степень относительного

удовлетворения или неудовлетворения, возникающая вследствие получения определенного

вознаграждения. Поскольку люди индивидуальны, постольку определенное

вознаграждение имеет разную ценность для каждого из них. Если ценность конкретного

вознаграждения предлагаемого в ответ на полученные результаты не слишком велика,

то мотивация будет слабой. Валентность весьма субъективна, и главное не ошибаться

в выборе вознаграждения для конкретного человека. Если значение любого из этих

трех критически важных для определения мотивации факторов будет мала, то будет

слабой мотивация, и результаты труда также будут низкими.

Теория справедливости Дж.С.Адамса

Теория справедливости свидетельствует

о том, что люди субъективно определяют отношение полученного вознаграждения к

затраченным усилиям, а затем соотносят его с вознаграждением других людей, выполнивших

аналогичную работу. При этом чувство неудовлетворенности может возникнуть как

на первом этапе оценки - соотношение Индивидуальные доходы - Индивидуальные

затраты, так и на втором - соотношение Доходы других лиц - Затраты других лиц.

При этом к

затратам относятся не только усилия человека по выполнению данной работы, но

его стаж работ, уровень квалификации, возраст и пр. Таким образом, если человек

будет считать, что по сравнению другими, его вознаграждение несправедливо, то

уровень мотивации снижается. Для восстановления чувства справедливости человек

может либо уменьшить затрачиваемые усилия, либо изменить уровень получаемого

вознаграждения. Исследования показали, что когда люди считают, что им недоплачивают,

то они будут снижать интенсивность труда до того уровня, пока не начнут считать

что вознаграждение справедливо. Если же человек считает, что ему переплачивают,

то он менее склонен менять свое поведение и деятельность. В очень редких

случаях интенсивность труда у него даже возрастает.

Однако, необходимо

учитывая такие закономерности в поведении людей, не забывать, что восприятие и

оценка справедливости носит относительный, а не абсолютный характер.

Модель Портера - Лоулера

Лайман Портер и Эдвард Лоулер разработали комплексную

процессуальную теорию мотивации, включающую элементы теории ожиданий и теории

справедливости. В этой теории фигурируют пять переменных: затраченные усилия,

восприятие, полученные результаты, вознаграждение, степень удовлетворения

(рис.4).Согласно этой модели результаты, достигнутые сотрудником, зависят от

трех переменных: затраченных усилий (3), способностей и характера человека (4),

а также от осознания своей роли в процессе труда (5). В свою очередь, уровень

затрачиваемых усилий зависит от ценности вознаграждения(1) и от веры в прочную

связь между затратами усилий и возможным вознаграждением (2).

Рисунок

4 – Модель Портера – Лоулера

Достижение

требуемого уровня результативности (6) может повлечь внутреннее вознаграждение

(7), такие как чувство удовлетворения от выполненной работы, чувство

компетентности и самоуважения, а также внешние вознаграждения (8): похвала руководителя,

премия, продвижения по службе.

Штриховая

линия между «результативность» и «внешнее вознаграждение» отражает возможность

связи между результативностью какого-либо сотрудника и выдаваемым ему

вознаграждением, которые отражают возможности, определяемые руководителем для

данного сотрудника и организации в целом.

Штриховая

линия между «результативность» и «вознаграждение, воспринимаемое как

справедливое» (9) показывает, что люди имеют собственную оценку степени

справедливости вознаграждения за те или иные результаты.

1.3

Методы стимулирования труда

Методы стимулирования

труда могут быть самыми разнообразными и зависят от проработанности системы

стимулирования на предприятии, общей системы управления и особенностей

деятельности самого предприятия.

Классификация методов мотивации на экономические, организационно-распорядительные

(организационно-административные) и социально-психологические является одной из

наиболее широко распространенных. Данная классификация основана на

мотивационной ориентации методов управления [29, c.39]. В зависимости от ориентации

на воздействие на те или иные потребности методы управления делятся на:

Экономические методы управления, обусловленные

экономическими стимулами. Они предполагают материальную мотивацию, то есть

ориентацию на выполнение определенных показателей или заданий, и осуществление

после их выполнения экономического вознаграждения за результаты работы.

Использование экономических методов связано с формированием плана работы,

контролем за его осуществлением, а также экономическим стимулированием труда,

то есть с рациональной системой оплаты труда, предусматривающей поощрение за

определенное количество и качество труда и применение санкций за

несоответствующее его количество и недостаточное качество.

Организационно-административные методы, основанные на

директивных указаниях. Эти методы базируются на властной мотивации, основанной

на подчинении закону, правопорядку, старшему по должности и т.п., и

опирающейся на возможность принуждения. Они охватывают организационное

планирование, организационное нормирование, инструктаж, распорядительство,

контроль. В управлении властная мотивация играет весьма существенную роль:

она предполагает не только безусловное соблюдение законов и нормативных актов,

принятых на государственном уровне, но и четкое определение прав и

обязанностей руководителей и подчиненных, при которых исполнение распоряжения

руководства обязательно для подчиненных. Властная мотивация создает необходимые

условия для организации и взаимодействия, а сами

организационно-распорядительные методы призваны обеспечить эффективную

деятельность управления любого уровня на основе его научной организации.

Социально-психологические методы, применяемые с целью

повышения социальной активности сотрудников. С помощью этих методов

воздействуют преимущественно на сознание работников, на социальные,

эстетические, религиозные и другие интересы людей и осуществляют социальное

стимулирование трудовой деятельности. Данная группа методов включает в себя

разнообразный арсенал способов и приемов, разработанных социологией,

психологией и другими науками, изучающими человека. "Применение социально-психологических

методов менеджмента в торговле рассматривается в двух аспектах: в

традиционном аспекте их применения при руководстве персоналом и с точки зрения

управления поведением покупателя (при выборе социальной мишени торговой фирмой,

в рекламной деятельности и др.)".

В практике управления, как правило, одновременно применяют

различные методы и их комбинации. Для эффективного управления мотивацией

необходимо использовать в управлении предприятием все три группы методов. Так,

использование только властных и материальных мотиваций не позволяет

мобилизовать творческую активность персонала на достижение целей организации.

Для достижения максимальной эффективности необходимо применение духовной мотивации.

Отмечаемый рядом авторов рост роли экономических методов управления

в России связан, прежде всего, с формированием и совершенствованием рыночной

экономической системы. В условиях рынка экономические методы управления неизбежно

получат дальнейшее развитие, повысится действенность и результативность

экономических стимулов, что позволит поставить каждого работника и коллектив в

такие экономические условия, при которых появиться возможность наиболее полно

сочетать личные интересы с рабочими целями. Однако, акцентирование внимания на

экономических методах стимулирования, зачастую приводит к снижению внимания к

социально – психологическим аспектам мотивации, определяющим внутреннюю мотивацию

персонала.

Приведенная схема классификации методов стимулирования является

классической. В современном менеджменте применяются и иные группировки методов

стимулирования. Укрупненно все методы стимулирования можно также сгруппировать

в следующие четыре вида [11, с.23]:

Экономическое стимулирование всех типов (зарплата во всех её

разновидностях, включая контрактную, премии, льготы, страховки, беспроцентные

кредиты и т.п.).

Успешность воздействия определяется тем, насколько коллектив

понимает принципы системы, признает их справедливыми, в какой мере соблюдается

неотвратимость поощрения (наказания) и результатов работы, их тесная связь во

времени.

Управление по целям. Эта система широко используется в

США и предусматривает установление для личности или группы цепи целей,

способствующих решению главной задачи организации (достижение определенных

количественных или качественных уровней, повышение квалификации персонала и

т.п.). Достижение каждой цели автоматически означает повышение уровня зарплаты

или другую форму поощрения.

Обогащение труда - эта система в большей степени

относится к неэкономическим методам и означает предоставление людям более

содержательной, перспективной работы, значительной самостоятельности в

определении режима труда, использовании ресурсов. Во многих случаях к этому

добавляется и рост оплаты труда, не говоря уже о социальном статусе.

Система участия в настоящее время существует в

многообразных формах: от широкого привлечения коллектива к принятию решений по

важнейшим проблемам производства и управления (Япония) до соучастия в собственности.

Глава 2 Заработная

плата как один из экономических методов

стимулирования труда

2.1 Оплата труда: понятие, принципы

В условиях перехода к рыночной экономике

предприятия ищут новые модели оплаты труда, ломающие уравниловку и дающие

простор развитию личной материальной заинтересованности. Однако прежде чем

сконструировать механизм оплаты труда в новых условиях, нужно определить, что

же такое заработная плата, ибо многие экономисты и практики настойчиво

доказывают, что вместо понятия "зарплата" следует употреблять понятие

"трудовой доход". Однако, выявить суть и свойства экономической

категории "зарплата" в изменившихся условиях. Определение заработной

платы как дохода и т.п., распределяемого по труду между отдельными работниками,

противоречит рынку.

Здесь доказывается только источник заработной платы, к тому

не совсем конкретно называется этот источник. Кроме того - заработная плата

распределяется только по количеству и качеству труда. Но ее размеры зависят и

от фактического трудового вклада работника, от конечных результатов хозяйственной

деятельности предприятия. Далее, не учитываются изменения в отношениях

собственности.

Заработная плата - это основная часть

средств, направляемых на потребление, представляющая собой долю дохода (чистую

продукцию), зависящую от конечных результатов работы коллектива и

распределяющуюся между работниками в соответствии с количеством и качеством

затраченного труда, реальным трудовым вкладом каждого и размером вложенного

капитала.

Определим сущность заработной платы. Большую часть доходов

потребителей составляет заработная плата. Поэтому она оказывает определяющее

влияние на величину спроса потребительских товаров и уровень их цен. В экономической

теории существует две основных концепции определения природы заработной платы:

а) заработная плата - это плата за труд. Ее размер

устанавливается на конкурентном рынке труда в соответствии с законом спроса на

труд и его предложения.

б) заработная плата - это денежное выражение стоимости товара

"рабочая сила" или "превращенная форма стоимости товара рабочая

сила".

Ее величина определяется условиями производства и рыночными факторами

- спросом и предложением, под влиянием которых происходит отклонение заработной

платы от стоимости рабочей силы.

Важнейшим условием организации общественного производства является

установление меры труда и меры его оплаты при постоянном государственном

контроле над строгим их соблюдением. Увеличивая количество и повышая качество

труда, каждый трудящийся не только обеспечивает повышение своего материального

благосостояния, но и активно участвует в совершенстве всего общественного

производства. Основной формой распределения по труду является заработная плата.

Заработная плата (оплата труда) - вознаграждение в денежной

форме, которое работодатель обязан начислить и выплатить работнику за его труд.

Различают денежную (номинальную) и реальную заработную плату. Номинальная

заработная плата - сумма денег, полученная работником за определенный период.

Реальная заработная плата характеризуется тем количеством товаров и

услуг, которое может быть приобретено работающим при данном размере денежной заработной

платы и данном уровне цен на товары и услуги.

Заработной плате принадлежит огромная роль в развитии страны,

подъеме благосостояния народа.

Под

организацией оплаты труда понимается совокупность мероприятий, направленных

на обеспечение вознаграждения работников общественного производства за их труд

в зависимости от его количества и качества и на создание на этой основе их

материальной заинтересованности в конечных результатах своего труда.

В основе организации оплаты труда лежат следующие принципы:

Принцип оплаты труда по его количеству и качеству, обеспечивающий

материальную заинтересованность трудящихся в результатах производства, стимулирующий

рост производительности труда, совершенствование техники и организации

производства, а также способствующий повышению квалификации трудящихся. Равная

оплата за равный труд рационально сочетает общественные и личные интересы.

Принцип неуклонного роста заработной платы, отражающий

увеличение заработной платы по мере роста производства и производительности

труда. Повышение уровня оплаты труда является основной формой роста народного

благосостояния. Важнейшее требование этого принципа заключается в обеспечении

на каждом рабочем месте прямой связи между увеличением заработной платы и

ростом производительности труда, увеличением производственных показателей.

Принцип опережающего роста производительности труда по сравнению с ростом

средней заработной платы. Повышение уровня оплаты труда должно

осуществляться на основе роста его производительности. Последовательное соблюдение

этого принципа позволяет увеличить заработную плату трудящихся и в то же время

добиваться повышение эффективности и рентабельности общественного производства

[1, с.104].

Принцип дифференциации уровня оплаты труда различных групп и категорий

работающих, является логическим развитием принципа оплаты труда по его

количеству и качеству, предполагает установление правильного соотношения

межотраслевых, отраслевых и районных различий в оплате труда, а также различий

в оплате в зависимости от квалификации работников, условий труда и его интенсивности.

В основе межотраслевых различий в оплате труда лежит, прежде всего

такие факторы, как общественная значимость отдельных отраслей промышленности в

развитии народного хозяйства, а также общие различия в сложности и условиях

труда.

Районное регулирование оплаты труда направленно на обеспечение повышения

заработной платы в экономическом отношении районах страны с тяжелыми

природно-климатическими условиями, испытывающих недостаток в рабочей силе.

Дифференциация оплаты труда связана и с различной степенью сложности

выполняемых работ, различиями в тяжести, вредности и интенсивности труда.

Таковы принципы организации оплаты труда. Они лежат в основе всей

работы в данной области, определяют подход к трем взаимосвязанным частям организации

оплаты труда. Оплата труда осуществляется в зависимости от сложности,

содержания и результатов труда работника.

При оплате труда рабочих могут применяться тарифные ставки,

оклады, а также бестарифная система, если предприятие, учреждение, организация

сочтут такую систему наиболее целесообразной.

Вид, системы оплаты труда, размеры тарифных ставок, окладов,

премий и иных поощрительных выплат, а также соотношение в их размерах между отдельными

категориями персонала предприятия, учреждения, организации определяют

самостоятельно и фиксируют их в коллективных договорах, иных локальных

нормативных актах.

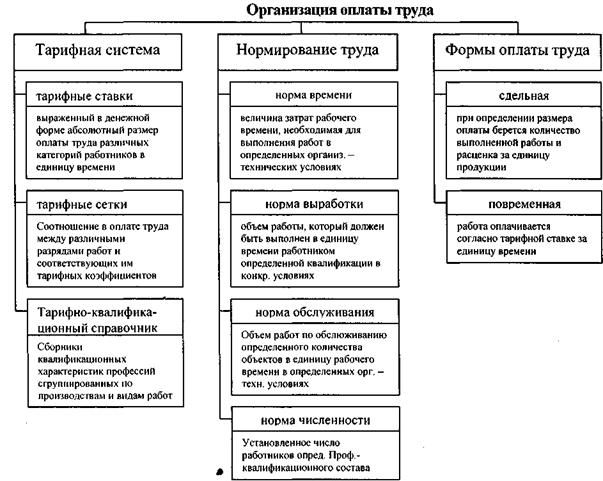

На схеме 1 показана взаимосвязь между

элементами системы организации оплаты труда на предприятии:

- тарифная система;

- нормирование

труда;

- формы и системы

оплаты труда.

Рассмотрим суть этих элементов и их трансформацию при переходе от

одной социально - экономической системы к другой.

Схема 1 – Организация оплаты труда

2.2 Формы и системы оплаты труда

Труд работников оплачивается повременно, сдельно или по иным

системам оплаты труда. Оплата может производиться за индивидуальные и

коллективные результаты работы.

Для усиления материальной заинтересованности

работников в выполнении планов и договорных обязательств, повышении

эффективности и качества работы могут вводиться системы премирования,

вознаграждение по итогам работы за год, другие формы материального

поощрения" (КЗоТ РФ, ст. 83 "Системы оплаты труда").

Формы, системы и размер оплаты труда — это

способы начисления заработка работникам.

Формы, системы и размер оплаты труда работников

предприятий, премии, надбавки, а также другие виды доходов устанавливаются

предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью

договоров (контрактов). В статьях 80, 81 КЗоТ РФ определяются лишь общие

условия оплаты труда рабочих и служащих.

Конституция РФ гарантирует вознаграждение за

труд, без какой бы то ни было дискриминации и не ниже установленного

федеральным законом минимального размера оплаты труда (МРОТ), а предприятие

обеспечивает гарантированный законом МРОТ.

МРОТ определяет низшую границу оплаты труда

неквалифицированных работников при выполнении простых работ в нормальных условиях

труда.

В МРОТ не включается доплаты и надбавки, а также премии и

другие поощрительные или компенсационные выплаты.

В

настоящее время МРОТ осуществляет три основные функции:

- является государственной гарантией МРОТ;

- выполняет роль норматива при исчислении

административных штрафов, налогов, сборов и иных платежей, осуществляемых в

соответствии с законодательством РФ;

- служит критерием для определения размера пособий и

компенсаций, выплачиваемых в соответствии с законодательством по социальной

защите населения.

Труд работников оплачивается посредством многообразных систем

оплаты, которые могут быть простыми, сложными, сдельными и повременными, коллективными

и индивидуальными, пропорциональными, прогрессивными и регрессивными.

При разработке систем оплаты труда на предприятиях приходится

решать задачи:

во-первых, каждая система должна направить

усилия работника на достижение таких показателей трудовой деятельности, которые

обеспечат получение необходимого руководителю производственного результата;

во-вторых ,каждая система должна

предоставить работнику возможность для реализации имеющихся у него умственных и

физических возможностей, позволить ему добиться в рабочем процессе полной

самореализации как личность.

Система оплаты труда — это способ

соизмерения размера оплаты за труд с его результатами (либо затратами).

Системы оплаты труда, как отмечалось выше, могут быть

различными, однако две из них являются основными, названы в ст. 83 КЗоТ РФ и

соответствуют двум основным способам учета затрат труда:

- первый способ — это учет проработанного

времени. При таком учете применяется повременная оплата труда, когда

оплате подлежит проработанное количество рабочего времени (в отечественной

практике называется повременной формой оплаты труда);

- второй способ — это учет количества

произведенной работником продукции надлежащего качества либо выполненных им

операций. В этом случае применяется сдельная оплата труда (в

отечественной практике называется сдельной формой оплаты труда).

Обе формы оплаты труда имеют свои разновидности,

называемые системами (схема 2 ).

От того, какая система оплаты труда используется

на предприятии, зависит структура заработной платы работников: преобладает ли в

ней условно-постоянная часть (тариф, оклад) или переменная (сдельный

приработок, премия и др.). Соответственно разным будет и влияние материального

поощрения на показатели деятельности работника или коллектива.

Повременная форма оплаты труда и ее системы.

Повременной называется такая форма оплаты труда, при

которой заработок работнику начисляется по установленной тарифной ставке или

окладу за фактически отработанное им время.

По этой системе размер оплаты труда за определенный период времени

зависит только от вида требований, предъявляемых к работнику на данном рабочем

месте. При этом исходят из того, что в рабочее время работник добивается в среднем

нормальных результатов. Повременная оплата ориентируется, следовательно, только

на степень сложности труда, определенную путем расчета ценности труда или

каким-то иным способом.

Применяется повременная

оплата труда, прежде всего там, где:

- затраты на определение планового и учет произведенного

количества продукции относительно высоки;

- количественный результат труда уже

определен ходом рабочего процесса (например, работа на конвейере с заданным

ритмом движения).

Схема 2

- Формы и системы оплаты труда

В целях повышения стимулирующего значения оплаты труда простая

повременная система чаще применяется в сочетании с премированием работников за

улучшение показателей их работы.

При повременно-премиальной системе оплаты труда заработная плата

работника сверх тарифа (оклада или ставки) за фактически отработанное время

включается премия за конкретные достижения в труде по заранее установленным

показателям. В зависимости от задач, которые решаются в каждом отдельном случае,

рабочие повременщики могут премироваться:

- за результаты работы обслуживаемых ими рабочих мест, участков

и цехов;

- за выполнение нормированных заданий;

- за соблюдение и сокращение сроков ремонта технологического

оборудования, продления его межремонтных сроков эксплуатации;

- за экономию материальных ценностей.

Кроме того, значительные группы рабочих-повременщиков получают

премии за освоение проектного уровня производственных мощностей, снижение

брака, улучшение учета и т. д.

Применение повременно-премиальной оплаты труда требует

правильной тарификации рабочих, использования обоснованных норм обслуживания,

нормативов численности нормированных заданий, а также учета показателей

работы повременщика для обоснованной выплаты премии.

Сдельная форма оплаты труда и ее системы. При сдельной оплате

труда заработок рабочему начисляется за каждую единицу производственной

продукции или выполненного объема работ по сдельным расценком, которые

рассчитываются исходя из тарифной ставки, соответствующей разряду данного вида

работ, и установленной нормы выработки (времени) [7, с.56].

Сдельная оплата труда широко применяется как в России, так и в

других странах.

Применяется сдельная

оплата труда там и тогда, где и когда:

- имеется

количественный результат труда;

- количественный

результат труда может быть измерен;

- существует

необходимость увеличивать объемы произведенной продукции или выполняемых работ,

услуг;

- рост выработки вследствие сдельной оплаты труда исключает

ухудшение качества продукции (работ, услуг), нарушение технологии производства

и правил техники безопасности.

Если при повременной системе труд оплачивается на

основе тарифной ставки (часовой, дневной, месячной) или оклада, то при сдельной

— на основе сдельных расценок.

Сдельная расценка - величина производная, она определяется

расчетным путем в соответствии со ст. 105 КЗоТ РФ "Определение расценок

при сдельной оплате труда:

При сдельной оплате труда расценки определяются исходя из

установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм

времени). Сдельная расценка определяется путем деления часовой (дневной)

ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму

выработки [15, с.108]. Сдельная расценка может быть определена также путем

умножения часовой или дневной тарифной ставки, соответствующей разряду

выполняемой работы, на установленную норму времени в часах или днях.

В зависимости от формы организации и оплаты труда сдельная оплата

труда подразделяется на: индивидуальную, коллективную.

Индивидуальная оплата возможна на работах, где труд каждого

работника подлежит точному учету. Оплата зависит от количества изготовленной

работниками годной продукции и сдельной расценки на единицу изделия. Если

работник выполняет несколько различных видов работ (операции), оплачивается

каждый их вид по установленным на них расценкам.

При коллективной сдельной оплате труда заработок каждого

работника зависит от результатов работы всего коллектива (бригады, участка,

цеха). Такая оплата основывается на пооперационных (индивидуальных) или на

коллективных (комплексных) расценках. При этом коллективные сдельные расценки

рассчитываются на основе пооперационных или укрупненных и комплексных норм.

Распределение коллективного заработка между отдельными работниками не должно

быть уравнительным, необходимо учитывать личный вклад каждого в общие

результаты труда коллектива. Это делается чаще всего с помощью коэффициента

трудового участия.

Коэффициент трудового участия (КТУ) - это обобщенная

количественная оценка личного вклада каждого члена коллектива (бригады,

участка, цеха) в конечный результат его труда. При установлении КТУ

учитывается, как правило, производительность труда работника, сложность

выполняемых работ и качество продукции, соблюдение им трудовой и

производственной дисциплины, отношение к своим служебным обязанностям, помощь в

работе другим членам коллектива и др.

Порядок определения и применения КТУ устанавливается согласно действующему

на предприятии положению. На предприятии должен быть разработан примерный перечень

показателей, учитываемых при повышении или понижении базового КТУ, а также

ориентировочные границы значений этих показателей. С учетом КТУ распределяется:

- тарифная заработная плата, определяемая пропорционально тарифной

ставке и фактически отработанному времени каждым работником;

- сдельный приработок (сверхтарифная часть заработной плата,

образуемая за счет перевыполнения норм выработки у рабочих - сдельщиков);

- коллективная премия.

Коллективная сдельная оплата труда в отечественной практике стала

применяться гораздо раньше, чем в экономически развитых странах, ведущие компании

которых только начинают осваивать методы группового вознаграждения. Там

их еще называют "системами групповой заработной платы" и относят к числу

нетрадиционных методов организации оплаты труда (компенсации).

Сдельная форма оплаты труда имеет несколько разновидностей

(систем), которые отличаются друг от друга способом подсчета заработка:

- прямая сдельная;

- сдельно-премиальная;

- сдельно-прогрессивная;

- косвенная сдельная;

- аккордная.

Прямая сдельная система. При которой заработок работнику повышается в прямой зависимости от

количества выработанных ими изделий и выполненных работ исходя из твердых

сдельных расценок, установленных с учетом необходимой квалификации.

Сдельно-премиальная система. Предусматривает премирование за перевыполнение

норм выработки и конкретные показатели их производственной деятельности

(отсутствие брака, рекламации и т. п.), предусмотренные действующим на

предприятии положением о премировании. При индивидуальной организации труда

рабочих следует премировать за их личные достижения.

Сдельно-прогрессивная система. По этой системе труд рабочего в пределах

установленной исходной нормы (базы) оплачивается по основным одинарным расценкам,

а сверх установленной исходной базы (а иногда в течение твердо определенного

жесткого срока) — по повышенным расценкам (так называемая сдельная

прогрессивная доплата).

В рамках этой системы разрабатывается специальная шкала,

устанавливающая степень увеличения сдельных расценок в зависимости от уровня

превышения исходной нормы (базы).

Поощрительные системы. В сводном виде данная

классификация поощрительных систем представлена в таблице 1.

Премия – это вознаграждение, выплачиваемое дополнительно к оплате

труда за результаты, превышающие норму труда.

Премирование – это экономический метод стимулирования

заинтересованности работников в решении хозяйственных различных задач. Впервые

было введено в 1918г. для работников тульских заводов в целях поощрения за

увеличение производства боеприпасов для борьбы с иностранной интервенцией и

силами контрреволюции.

В индустриально развитых странах премирование получило широкое

распространение только в 70 - 80-е годы. Премии в этих странах приобретают все

большую роль как средство преодоления двух основных недостатков традиционной

для них системы оплаты труда (основанной на определении рыночной цены рабочего

места):

а) слабой зависимости

величины вознаграждения от результатов труда работника;

б) отсутствия прямой

связи размеров вознаграждения отдельного работника с результатами деятельности подразделения и всего

предприятия.

Таблица 1

- Классификация поощрительных

систем, используемых на предприятии

|

Признаки квалификациии

|

Виды

поощрительных систем

|

|

Целевое назначение

|

премии за

текущие результаты деятельности

|

оплата за перевыполнение норм времени (выработки)

|

доплаты и надбавки

|

единовременные премии

|

единовременные

вознаграждения

|

|

Объект

стимулирования

|

индивидуальные

|

коллективные

|

|

Стимулирующие

показатели

|

простые

|

сложные

|

Конкретной формой выражения премиальной системы является Положение

о премировании. На практике премиальная система предприятия может иметь несколько

положений, что определяется конкретными задачами и условиями стимулирования

труда. Положения, носящиеся к одной премиальной системе, содержат элементы,

характеризующие ее принципиальные черты. Отдельный работник могут премироваться

по нескольким премиальным системам. Утверждение положений о премировании

производится администрацией предприятия по согласованию с соответствующим

сборным профсоюзным органом (ст. 83 КЗоТ РФ). Положения слагаются к

коллективному договору.

Ведущей на предприятии является, как правило, премиальная система,

которая стимулирует основные (текущие) результаты финансово-хозяйственной деятельности.

Институтом труда подготовлены рекомендации по разработке премиальной системы

предприятия для того, чтобы она носила четкий характер и не вызывала осложнений

в практическом использовании [18, с.36].

Начисление премий осуществляется не только на тарифные ставки

и оклады, но и на некоторые дополнительные выплаты, в том числе:

- на доплаты за:

- совмещение профессий

(должностей);

- расширение зон

обслуживания или увеличение объема работ;

- работу в неблагоприятных

условиях труда;

- интенсивность труда;

- работу по графику с

разделением дня на части;

- работу в ночное время (в

вечернюю и ночную смены);

- выполнение обязанностей

бригадира, звеньевого;

- ненормированный день у

водителей автомобилей и др.;

- на надбавки за:

- высокое профессиональное

мастерство;

- классность.

Глава 3 Анализ системы оплаты труда ФГУП «Аэропорт Улья-

новск»

3.1

Общая характеристика деятельности ФГУП «Аэропорт Ульяновск»

Федеральное государственное унитарное предприятие «Аэропорт

Ульяновск» создано распоряжением министерства имущественных отношений

Российской Федерации от 1 ноября 2002 года №3698-р в соответствии с

распоряжением правительства РФ от 1 ноября 2001 года № 1454-р.

ФГУП «Аэропорт Ульяновск» возглавляет директор, который

назначается на должность решением Федерального органа исполнительной власти по

согласованию с федеральным органом по управлению государственным имуществом.

Основными задачами ФГУП

«Аэропорт Ульяновск» являются:

-

осуществление

аэропортовой деятельности в интересах пассажиров и других потребителей -

клиентов авиауслуг, а также субъектов авиатранспортного рынка, непосредственно

осуществляющих авиационные перевозки или способствующих их осуществлению.

-

выполнение работ

и услуг по обслуживанию в аэропорту воздушных судов эксплуатантов ВС независимо

от формы собственности, обслуживание пассажиров, багажа, обработка грузов,

почты, заправка ГСМ и спецжидкостями.

-

осуществление на

территории ФГУП «Аэропорт Ульяновск» мер авиационной безопасности.

-

осуществление

сотрудничества с российскими и зарубежными аэропортами, авиакомпаниями или

иными предприятиями по вопросам эффективного обеспечения существующих и

открытия новых авиалиний.

-

проведение работ,

связанных с использованием сведений, составляющих государственную тайну и мероприятий

по защите информации.

Миссия ФГУП «Аэропорт Ульяновск» состоит в

предоставлении услуг по обеспечению населения воздушными перевозками и

получение на основе этого прибыли для предприятия.

Цели предприятия:

- удовлетворение потребностей

пассажиров и других клиентов-потребителей авиауслуг, а также субъектов

авиатранспортного рынка, непосредственно осуществляющих авиационные перевозки

либо способствующие их осуществлению;

- непрерывное наращивание объемов аэропортовых услуг,

получение на этой основе чистой прибыли и использование ее на сохранение и

поддержание технического состояния объектов Федеральной собственности, решение

социально-экономических задач г. Ульяновска, трудового коллектива ФГУП

«Аэропорт Ульяновск» и единственного в России Ульяновского высшего авиационного

училища гражданской авиации (УВАУ ГА).

Факторы,

определяющие перспективы развития:

Географическое положение:

Занимает выгодное

географическое положение - удобно расположен в центре европейской части России

на пересечении воздушных трасс.

·

Благодаря

географическому положению и климатическим условиям практически не закрывается

по погодным условиям, находится в 3 км западнее г. Ульяновска.

·

С

Ульяновской областью граничат - республика Чувашия, республика Мордовия, Татарстан

и Сызранский район Самарской области.

·

В

непосредственной близости расположены автотранспортная магистраль, железнодорожные

и речные пути в направлении Запад-Восток и Север-Юг (перспектива развития интермодальных

перевозок).

Промышленный

потенциал города и области:

Ряд ведущих

российских предприятий, это - Ульяновский автомобильный завод, единственный в

России, производящий автомобили – внедорожники, спрос на которые выходит далеко

за пределы СНГ; Ульяновский завод тяжелого станкостроения, завод

«Гидроаппарат», Ульяновский радиоламповый завод, Ульяновский механический завод,

Ульяновский авиационно – промышленный комплекс, ряд предприятий оборонного значения,

продукция которых пользуется большим спросом на международных рынках. Все они

ведут внешнеэкономическую деятельность, как с государствами СНГ, так и дальнего

зарубежья и пользуются международными перевозками.

Базовые

компании Ульяновска:

·

Ульяновская

грузовая авиация - авиакомпании « Волга - Днепр», и «Полет», использование

уникальных в своем роде грузовых самолетов Ан-124-100 «Руслан» на 167

аэродромах в 116 странах мира.

·

Филиал

ЗАО а/к « Волга-Днепр» «Пассажирские перевозки»

Краткая характеристика технических

возможностей

1. Аэродром Ульяновск (Баратаевка):

·

класса

А, пригоден для приема воздушных судов всех типов, без ограничения взлетной

массы, круглый год, днем и ночью;

·

имеет

взлетно-посадочную полосу с искусственным покрытием размером 3826 м х 60 м;

·

аэродром

пригоден для международных полетов;

·

сертифицирован

по I категории ИКАО.

2. Аэровокзальный комплекс:

·

аэровокзал

с пропускной способностью 400 пассажиров в час;

·

гостиничный

комплекс аэровокзала для транзитных пассажиров на 120

мест;

·

здание

администрации аэропорта;

·

привокзальная

площадь со стоянкой для автомашин;

·

перрон

пассажирского терминала с оборудованными стоянками для пассажирских и грузовых

самолетов системами централизованного электропитания;

·

специальный

транспорт;

·

ангары,

склады.

3. Инфраструктура:

·

в

непосредственной близости (1км) – развязка автотранспортных магистралей –

направления Москва, Нижний Новгород, Сызрань, Саранск, Казань, Самара, Уфа;

·

ФГУП

«Аэропорт Ульяновск» входит в городскую транспортную структуру, реализованы

маршруты:

аэропорт – районы

города,

аэропорт – речной

порт (9 км),

аэропорт –

железнодорожный вокзал (8 км),

аэропорт –

городской автовокзал (7 км).

·

наличие

собственной гостиницы на 120 мест;

·

наличие

грузового склада с подъездными путями;

·

транспортное

сообщение с крупными промышленными предприятиями города и области,

осуществляющих авиационные перевозки.

Основными функциями ФГУП «Аэропорт Ульяновск» являются:

Служба организации перевозок (СОП):

Обеспечение выполнения процедур включающих в себя:

1. Регистрацию билетов и оформление

перевозки багажа;

2. Доставку пассажиров к месту стоянки

ВС и организацию их посадки в воздушное судно;

3. Доставку багажа к месту стоянки ВС и

погрузку его в воздушное судно;

5. Организация доставки пассажиров в

здание аэровокзала;

6. Выгрузку из ВС, транспортировку и

выдачу багажа пассажирам;

7. Осуществление контроля за вылетом

трансферных пассажиров;

8. Организация обеспечения пассажиров

местами в гостинице, в случае задержки вылета;

9. Прием груза от грузополучателя

(взвешивание, оформление перевозочной документации);

10.

Временное

хранение груза, его комплектование для размещения на борту воздушного судна;

11.

Доставка груза из

ВС на грузовую площадку и грузовой склад;

12.

Временное

хранение груза, выдача груза грузополучателю;

13.

Информационное

обеспечение потребителей воздушного транспорта.

Производственно-диспетчерская служба

предприятия (ПДСП):

1.

Обеспечение

регулярности отправлений ВС независимо от их ведомственной принадлежности;

2.

Координация и

планирование деятельности служб аэропорта при обслуживании воздушного судна;

3.

Информационно-справочное

обеспечение полетов.

Коммерческая служба:

1.

Расширение рынка

потребителей аэропортовых услуг;

2.

Проработка и

заключение договоров на оказание аэропортовых услуг со сторонними организациями

и эксплуатантами ВС;

3.

Проведение

рекламной работы, маркетинговое обеспечение деятельности аэропорта.

Служба штурманского обеспечения и аэронавигационной

информации;

1.

Штурманское

обеспечение полетов;

2.

Обеспечение

экипажей аэронавигационной информацией в соответствии с полетным

заданием.

Аэродромно-техническая служба (АТС):

1.

Обеспечение

текущего содержания искусственным покрытием МС ВС;

2. Ремонт искусственных покрытий,

содержание территории аэропорта в соответствии с требованиями нормативных

документов;

3.

Установление

порядка движения по аэродрому;

4.

Установление

схемы движения ВС и спецтранспорта на местах стоянок.

Служба спецтранспорта и аэродромной механизации (ССТ и АМ):

1.

Обслуживание

воздушных судов, пассажиров, багажа и грузов;

2.

Содержание

спецтранспорта в соответствии с требованиями нормативной документации.

Служба электротехнического обеспечения полетов и связи

(ЭТОП):

1.

Электроснабжение

объектов аэропорта и других предприятий;

2.

Обслуживание,

ремонт, наладка наземных источников электроснабжения ВС;

3.

Обслуживание и

ремонт линейно-кабельных сооружений связи;

4.

Обеспечение служб

аэропорта радиосвязью.

Служба технического и санитарно-технического обеспечения

(ТиСТО):

1.

Эксплуатация и

ремонт инженерных сетей теплоснабжения, водоснабжения, канализации и

сантехнического оборудования в пределах зоны ответственности.

Служба ГСМ:

1. Обеспечение заправки ВС авиа ГСМ и

спецтранспорта ССТ и АМ;

2. Обеспечение приема, хранения, подготовки

к выдаче и выдаче в спецмашины ПОЖ.

Служба авиационной безопасности

(САБ):

1.

Обеспечение

авиационной безопасности в аэропорту;

2.

Предупреждение

актов незаконного вмешательства в деятельности авиации;

3.

Обеспечение

режимно-пропускных мероприятий;

4.

Охрана ВС и

объектов аэропорта.

Инженер по специальной связи и

режиму:

1. Осуществление работ с использованием

сведений, составляющих государственную тайну;

2. Выявление и закрытие возможных

каналов утечки секретных сведений в процессе производственной и иной

деятельности ФГУП;

3. Организация секретного

делопроизводство.

Здравпункт:

1. Проведение предполетного медицинского

осмотра летного состава, медицинского осмотра водителей спецтранспорта

аэропорта;

2. Оказание первой медицинской помощи

пассажирами воздушного транспорта лицам находящимся на территории

аэровокзального комплекса и гостинице аэропорта.

Инженер по охране труда и окружающей

среды:

1. Осуществление мероприятий по охране

труда на предприятии в соответствии с нормативными и руководящими документами.

Инженер по делам ГО и ЧС:

1.

Осуществление

мероприятий по делам гражданской обороны, мобилизационной подготовки и

чрезвычайным ситуациям, в соответствии с действующим законодательством.

Группа инспекционного контроля за БП

и сертификации:

1. Осуществление контроля за

обеспечением безопасности полетов в аэропорту;

2. Проведение инспекционных проверок

служб аэропорта по вопросам безопасности полетов и соответствия

сертификационным требованиям;

3. Подготовка мероприятий по аэропорту

по обеспечению безопасности полетов.

Служба персонала:

1. Оформление учетной документации на

сотрудников аэропорта;

2. Оформление приема и увольнения с

работы;

3. Ведение учета должностных инструкций.

Юрисконсульт:

1. Юридическое сопровождение

деятельности аэропорта.

Бухгалтерия, группа финансов и

сборов, группа планирования и экономического анализа:

1. Обеспечение финансово-хозяйственной

деятельности аэропорта;

2. Проведение бухгалтерской отчетности

по деятельности аэропорта;

3.

Организация

финансирования текущей деятельности аэропорта.

Деятельность

аэропорта ФГУП «Аэропорт Ульяновск» за 12 месяцев 2005 года характеризуется

следующими показателями (таблица 2):

Таблица 2 - Объемные показатели работы

ФГУП «Аэропорт Ульяновск» за 2005 год

|

Наименование

|

Ед.

изм.

|

12 месяцев

|

|

2005 г.

|

2004 г.

|

%

|

|

1.Самолето-вылеты

|

С-в

|

922

|

820

|

112

|

|

2.Отправлено:

|

|

|

|

|

|

-пассажиры

|

Чел.

|

13439

|

12828

|

105

|

|

-груз, пл. багаж

|

тн.

|

6,059

|

6,686

|

91

|

|

3.Прибыло:

|

|

|

|

|

|

-пассажиры

|

Чел.

|

14287

|

13789

|

104

|

|

-груз

|

тн.

|

12,504

|

101,7791

|

12

|

|

4.Транзит

|

|

|

|

|

|

-пассажиры

|

Чел.

|

2464

|

2324

|

106

|

|

5.Максимальная

взлётная масса

|

Тн.

|

17816

|

16182

|

110

|

|

6.Керосин

|

Тн.

|

1,826

|

1,969

|

93

|

Данные

анализа указывают на рост практически всех основных объемных показателей работы

предприятия, за исключением некоторых. За анализируемый период произошло

небольшое снижение объема отправленного груза (на 9%). Значительно снизился

объем прибывшего груза по сравнению с 2004 годом. Необходимо отметить положительную

тенденцию 4 квартала по сравнению с аналогичным периодом прошлого года.

Таблица 3 –

Объёмные показатели работы ФГУП «Аэропорт Ульяновск» за 4 квартал 2005 года

|

Наименование

|

Ед.

изм.

|

4

квартал

|

|

2005 г.

|

2004 г.

|

%

|

|

1.Самолето-вылеты

|

С-в

|

213

|

202

|

105

|

|

2.Отправлено:

|

|

|

|

|

|

-пассажиры

|

Чел.

|

3888

|

3173

|

123

|

|

-груз, пл. багаж

|

тн.

|

1,644

|

1,366

|

120

|

|

3.Прибыло:

|

|

|

|

|

|

-пассажиры

|

Чел.

|

4013

|

3346

|

120

|

|

-груз

|

тн.

|

4,171

|

2,418

|

172

|

|

4.Транзит

|

|

|

|

|

|

-пассажиры

|

Чел.

|

170

|

365

|

47

|

|

5.Максимальная

взлетная масса

|

тн.

|

4693,1

|

3896,3

|

120

|

|

6.Керосин

|

тн.

|

0,515

|

0,459

|

112

|

Таблица 4 - Анализ финансовых результатов деятельности ФГУП

«Аэропорт Ульяновск» за 2005 год, тыс. руб.

|

Наименование

|

2005 год

|

2004 год

|

Отклонение

|

|

Доходы и расходы по обычным видам деятельности

|

|

Выручка от продажи услуг

|

10865

|

8289

|

2576 (31%)

|

|

Себестоимость услуг

|

(9592)

|

(8619)

|

973 (11%)

|

|

Валовая прибыль

|

1273

|

-330

|

1603

|

|

Управленческие расходы

|

(3121)

|

(2941)

|

-180 (6%)

|

|

Прибыль(убыток) от продаж

|

(1848)

|

(3272)

|

-705

|

|

Прочие доходы и расходы

|

|

Прочие операционные доходы

|

67

|

427

|

-360

|

|

Прочие операционные расходы

|

(307)

|

(664)

|

-357

|

|

Внереализационные доходы

|

0

|

4858

|

-4858

|

|

Внереализационные расходы

|

(70)

|

(37)

|

-33

|

|

Прибыль(убыток )

до налогообложения

|

(2158)

|

(3540)

|

1382

|

|

Отложенные налоговые активы

|

583

|

732

|

-149

|

|

Чистая прибыль (убыток)

отчетного периода

|

(1575)

|

(2808)

|

-1233

|

Анализируя отчет о

прибылях и убытках , нельзя не отметить рост выручки от продаж на 31 % при

незначительном росте себестоимости услуг и управленческих расходов,

соответственно на 11% и 6 %. Отчетливо просматривается положительная динамика

в развитии, которая свидетельствует о вероятном повышении платежеспособности в

будущем и о рациональной финансово-экономической политике руководства

предприятия.

Увеличение

доходов и сокращение расходов по сравнению с аналогичным периодом прошлого года

помогло сократить убыток на 1233 тыс.руб. Основными причинами, существенно повлиявшими

на результат хозяйственной деятельности предприятия явился рост тарифов на

коммунальные услуги, удорожание материалов, услуг сторонних организаций.

Таблица 5 - Анализ финансовой устойчивости предприятия на

1.01.2006г.,тыс.руб.

|

Показатели

|

Условные

обозначения

строки баланса

|

На начало

года

|

На конец

года

|

Изменения

за период

(гр.4-гр.3)

|

|

1

|

2

|

3

|

4

|

5

|

|

1.Источники формирования

собственных средств

|

ИСС стр.490

|

9261

|

7686

|

-1575

|

|

2.Внеоборотные активы

|

ВОА стр.190

|

13742

|

13606

|

-136

|

|

3.Наличие собственных оборотных

средств

|

СОС (стр.1-стр.2)

|

-4481

|

-5920

|

-1439

|

|

4.Долгосрочные обязательства

|

ДКЗ стр.590

|

0

|

0

|

0

|

|

5.Наличие собственных и

долгосрочных заемных

источников формирования

оборотных средств

|

СДИ (стр.3+стр.4)

|

-4481

|

-5920

|

-1439

|

|

6.Краткосрочные кредиты и займы

|

ККЗ стр.610

|

5593

|

7488

|

1895

|

|

7.Общая величина основных

источников средств

|

ОИЗ (стр.5+стр.6)

|

1112

|

1567

|

455

|

|

8.Общая сумма запасов

|

3 (запасы) стр.210

|

196

|

268

|

72

|

|

9.Излишек(+), недостаток(-)

собственных

оборотных средств

|

D

СОС(стр.3-стр.8)

|