УУ_доп

Данные о

величине затрат и эффективности использования ресурсов в растениеводстве в

ООО «Малинищи» можно получить из управленческого учета. Для его организации в

данном хозяйстве деятельность главного бухгалтера можно разделить на 4 этапа.

Первый шаг: разработка план счетов управленческого учета

Главному бухгалтеру ООО

«Малинищи» нужно ввести в утвержденный Минфином План счетов субсчета, которые

потребуются для получения данных, необходимых для управленческого учета.

Например, отражать расходы на счете 20 в разрезе произведенной продукции: картофель,

овес, ячмень и т.д. Такой план счетов нужно закрепить в учетной политике.

Причем самостоятельно вводить можно только субсчета.

Основной доход ООО «Малинищи» получает осенью от продажи продукции, выращенной на полях. В хозяйстве имеются

несколько грузовых автомобилей, тракторы и комбайны. Готовая продукция хранится на складах.

В основные расходы организаций входят себестоимость семян, (посадочного материала), удобрений, ГСМ, зарплата работников, амортизация имущества. Главному бухгалтеру ООО «Малинищи» рекомендуется ввести следующие субсчета к счетам 10, 20, 25, 26, 44 (таблица 9).

Таблица 9

|

Номер

счета/субсчета

|

Наименование

|

|

10

«Материалы»

|

|

101

|

Семена

|

|

1011

|

Семена пшеницы

|

|

1012

|

Семена ржи

|

|

1013

|

Семена овса и

т.д.

|

|

104

|

Топливо

|

|

1041

|

Бензин

|

|

1042

|

Дизельное

топливо

|

|

1043

|

Масла и

смазочные материалы

|

|

105

|

Тара и

тарные материалы

|

|

1051

|

Ящики

|

|

1052

|

Коробки

|

|

1053

|

Мешки

|

|

1054

|

Прочие

материалы

|

|

20

«Основное производство»

|

|

201

|

Растениеводство

|

|

2011

|

Озимая рожь

|

|

2012

|

Озимая пшеница

|

|

2013

|

Овес и т.д.

|

|

25

«Общепроизводственные расходы»

|

|

251

|

Расходы по

управлению производством

|

|

2511

|

Расходы на

оплату труда

|

|

2512

|

Амортизация

основных средств

|

|

2513

|

Другие расходы

по управлению производством

|

|

26

«Общехозяйственные расходы»

|

|

261

|

Административно-управленческие

расходы

|

|

262

|

Расходы по

управлению снабженческой деятельности

|

|

2621

|

Расходы на

оплату труда

|

|

2622

|

Амортизация

основных средств

|

|

2623

|

Другие расходы

по управлению производством

|

|

44

«Расходы на продажу»

|

|

441

|

Расходы на

рекламу

|

|

442

|

Расходы,

связанные с доставкой продукции покупателю

|

|

4421

|

|

4422

|

Амортизация

основных средств

|

|

4423

|

Расходы на ГСМ

|

|

4424

|

Другие

расходы, связанные с доставкой продукции покупателю

|

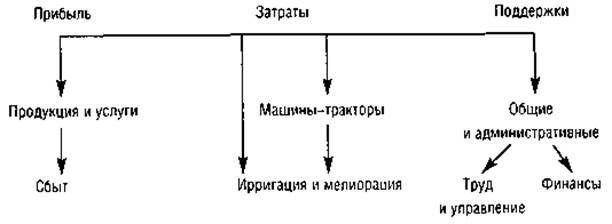

Второй шаг: определение центров затрат, поддержки и прибыли

После составления плана

счетов главному бухгалтеру ООО «Малинищи» предлагаем распределить все расходы

и доходы хозяйства по центрам затрат, поддержки и прибыли. А также разделить их

на виды продукции, услуг и т. д. Это будет способствовать получению наглядной

информации по носителям затрат и упростит ведение управленческого учета.

Главному бухгалтеру ООО

«Малинищи» рекомендуем классифицировать все расходы

и доходы

следующим образом:

При этом следует главному бухгалтеру хозяйства

иметь в виду, что:

- продукция растениеводства текущего года (зерно, картофель и т.д.) является центром

прибыли. Так как, продавая ее, ООО

«Малинищи» получает доход.

В этом центре отражают все доходы и расходы, связанные непосредственно с процессом выращивания овощей;

- машины и тракторы рассматриваются как центр затрат. Так как с ними связаны расходы на ремонт, покупку ГСМ, износ машин. Впоследствии эти суммы распределяют

по центрам

прибыли;

- ирригация и мелиорация - тоже центр затрат,

в котором

учитываются все расходы, связанные с ирригацией и мелиорацией орошаемых земель,

включая часть расходов на содержание машин и тракторов;

- общие и административные расходы

являются центром

поддержки. В этом центре учитывают все расходы,

связанные с управлением производством и хозяйством в целом.

Впоследствии это суммы распределяют по центрам прибыли и затрат.

Третий шаг: составление бюджета затрат

Бюджет затрат по сферам

деятельности позволит проанализировать, где произошел перерасход ресурсом, а

где получилась экономия, какие факторы на это повлияли. За план можно принять

утвержденные нормативы, показатели работы ООО «Малинищи» в предыдущем году

(или за тот период, когда прибыль была максимальной), показатели работы

передовых хозяйств и др.(таблица 10).

Таблица 10

Бюджет затрат ООО «Малинищи» по

сферам деятельности

|

Сферы деятельности

|

Статьи затрат

|

План

|

Факт

|

Экономия/перерасход

|

|

Снабженческая

|

Оплата труда с отчислениями

|

23 000

|

24 500

|

(1 500)

|

|

Другие затраты

|

16 600

|

16 000

|

600

|

|

Итого по снабженческой

деятельности

|

39 600

|

40 500

|

(900)

|

|

Производственная деятельность

растениеводства

|

Оплата труда с отчислениями

|

150 000

|

160 000

|

(10 000)

|

|

Удобрения

|

130 000

|

135 000

|

(5 000)

|

|

Семена

|

175 000

|

177 000

|

(2 000)

|

|

Амортизация основных средств

|

100 500

|

101 000

|

(500)

|

|

Другие расходы

|

45 000

|

40 000

|

5000

|

|

Итого по производственной

деятельности в растениеводстве

|

600 500

|

613 00

|

(12 500)

|

|

Сбытовая

|

Оплата труда с отчислениями

|

24 200

|

26 000

|

(1 800)

|

|

Расходы на сортировку, погрузку

и разгрузку продукции

|

55 200

|

56 000

|

|

ГСМ

|

106 000

|

125 000

|

(19 000)

|

|

Амортизация основных средств

|

56 000

|

56 000

|

-

|

|

Расходы на рекламу

|

29 300

|

30 500

|

(700)

|

|

Другие расходы

|

3 000

|

2 500

|

500

|

|

Итого по сбытовой деятельности

|

274 200

|

296 000

|

(21 800)

|

|

Организационная

|

Оплата труда с отчислениями

|

43 000

|

46 000

|

(3 000)

|

|

Амортизация основных средств

|

20 000

|

18 000

|

2 000

|

|

Другие затраты

|

7 000

|

7 600

|

(600)

|

|

Итого по

организационной деятельности

|

70 000

|

71 600

|

(1 600)

|

|

Итого по растениеводству

|

984 300

|

1 021 100

|

(36 800)

|

* Перерасход показан в круглых скобках.

Расходы ООО «Малинищи» в 2004 году составили 1 021 100 руб., что на 36 800 руб. больше, чем планировалось. Это связано в первую очередь с увеличением зарплаты всех работников хозяйства. Перерасход ГСМ на 19 000

руб. ничем не обоснован. Следовательно, главному бухгалтеру нужно проконтролировать, правомерно ли водители расходуют топливо, не завышены ли цены на покупаемые ГСМ, правильно ли заполнены путевые

листы и авансовые отчеты.

Четвертый шаг: определение структуру затрат

После выявления

отклонений в бюджете затрат важно понять, насколько эти отклонения

существенны. Потому мы предлагаем определить структуру затрат. Это можно

сделать опять же по сферам деятельности ООО «Малинищи» (таблица 11).

Таблица 11

Структура затрат

|

Элементы затрат

|

Снабженческая деятельность

|

Производственная деятельность

|

Сбытовая деятельность

|

Организационная деятельность

|

Всего

|

|

руб.

|

%

|

руб.

|

%

|

руб.

|

%

|

руб.

|

%

|

руб.

|

%

|

|

Оплата

труда с отчислениями

|

24500

|

61

|

160000

|

26

|

26000

|

9

|

64

|

256500

|

25

|

|

Семена

|

-

|

-

|

177000

|

29

|

-

|

-

|

-

|

-

|

177000

|

17

|

|

Удобрения

|

-

|

-

|

135000

|

22

|

-

|

-

|

-

|

-

|

135000

|

13

|

|

Расходы

на сортировку, погрузку и разгрузку продукции

|

-

|

-

|

-

|

-

|

56000

|

19

|

-

|

-

|

56000

|

5

|

|

ГСМ

|

2000

|

5

|

6130

|

1

|

125000

|

42

|

4000

|

6

|

137130

|

14

|

|

Амортизация основных средств

|

5000

|

12

|

101000

|

16

|

56000

|

19

|

18000

|

25

|

180000

|

18

|

|

Другие

затраты

|

9000

|

22

|

33870

|

6

|

33000

|

11

|

3600

|

5

|

79470

|

9

|

|

Итого

|

100

|

613000

|

100

|

296000

|

100

|

71600

|

100

|

1021100

|

100

|

В ходе проведенного анализа

можно заметить, что основная часть расходов приходится на оплату труда. А именно на зарплату административно-управленческого аппарата и снабженцев. Так как оклады были повышены в равной степени всем сотрудникам, руководству ООО «Малинищи» следует пересмотреть количество работающих в снабженческой и организационной деятельности и при необходимости провести сокращение штата.

Кроме того, главному бухгалтеру ООО «Малинищи»

можно отметить, что перерасход ГСМ существенно влияет на себестоимость продукции, так как доля этих расходов составляет 14 процентов.