Управление рисками

Работа на тему:

Управление рисками

2004

Введение. 3

Часть 1.

Теоретическая часть. 5

Глава 1.

Классификация оценки рисков. 5

§ 1.1.

Планирование управления рисками. 6

§ 1.2.

Идентификация рисков. 7

§ 1.3.

Качественная оценка рисков. 7

§ 1.4.

Количественная оценка рисков. 8

§ 1.5.

Планирование реагирования на риски. 9

§ 1.6.

Мониторинг и контроль. 9

Глава 2. Методы

управления хозяйственным риском.. 11

§ 2.1.Методы

уклонения от риска. 12

§ 2.2.

Методы локализации риска. 14

§ 2.3.

Методы диссипации. 15

§ 2.4.

Методы компенсации риска. 17

§ 2.5. Метод

«создание системы резервов». 18

Глава

3.Организационное обеспечение социально-экономической безопасности бизнеса. 19

Глава 4.

Необходимость развития экономических методов управления риском.. 28

Часть 2.

Практическая часть. 30

Пример

принятия управленческого решения в условиях риска. 30

Метод

«дерева решений». 32

Пример,

основанный на методе построения дерева решений. 33

Заключение. 35

Список

литературы.. 37

Все проекты в той или

иной мере подвержены воздействию рисков - нежелательных событий, ухудшающих его

реализацию. В результате проект реализуется не так, как было запланировано и не

с тем результатом, на который рассчитывали инициаторы проекта.

Естественно, что все

события проекта спланировать невозможно, однако для успеха дела, большая часть

действий по реализации должна быть спланирована и систематически организована.

Реализация проекта характеризуется тем, что отклонения и изменения базового

плана - ожидаемое явление, с которым можно и нужно справиться.

Само управление проектом

заключается в объединении и координации усилий специалистов разных профессий,

использовании ресурсов, реагировании на отклонения в реализации проекта и в

изменении внешней обстановки. В сложных проектах, в которых воздействия

оказывают существенное влияние на итоговую реализацию, возникает необходимость

в организации системной процедуры противодействия нежелательным событиям. В

управлении проектами эта процедура носит название "управление

рисками".

Осуществление работ

происходит в окружении некоторой динамической среды, которая оказывает на них

определенное воздействие, поэтому риску подвержены в той или иной мере все

проекты и большинство его аспектов - финансовый, технический, организационный,

социально-политический и другие.

Понятие рисков хорошо

известно специалистам по инвестиционному анализу. Прежде, чем любой проект

получит финансирование, он подвергается процедуре оценки и своеобразному

"взвешиванию", что позволяет сравнивать между собой различные по

содержанию проекты.[1]

В проектном анализе риск характеризуется

тремя факторами:

1. событиями,

оказывающими негативное воздействие на проект,

2. вероятностью появления

этих событий и

3. оценкой возможного

ущерба в результате наступления этих событий.

Управление рисками в

реальном проекте отличается от методов, применяемых в проектном анализе, в

первую очередь тем, что менеджеру в процессе реализации проекта необходимо

принимать решения, направленные на устранение или уменьшение результатов

вредных воздействий. В реальном процессе управления для большинства проектов не

столь уж важны численные значения вероятности и размера ущерба от наступления

рискового события. Например, осторожный водитель в гололед не оценивает

вероятность наступления рискового события (аварии) и величину ущерба, а

минимизирует вероятность его наступления - ставит зимнюю резину, при езде по

опасному участку снижает скорость и т.п. Гораздо важнее выработать системную

процедуру, позволяющую руководителю проекта реально воздействовать на

достижение успеха.

Процедура управления

рисками заключается в определении их перечня, оценки угрозы от них и разработке

мер, снижающих ущерб от рискового события.[2]

Соответственно, на этапе разработки плана проекта, процедура управления рисками

содержит три этапа - идентификация рисков проекта, оценка степени опасности

риска, разработка реагирования.

В данной курсовой

сформулировано общее понятие системы управления рисками на предприятии. Риск

всегда связан с будущим, которое нельзя предсказать даже самыми сложными

математическими моделями. Однако использование риск-менеджмента позволяет

снизить уровень неопределенности в бизнесе и обеспечить принятие руководителями

более обоснованных решений, направленных на достижение целей компании.

Часть 1. Теоретическая

часть

Причиной возникновения

рисков являются неопределенности, существующие в каждом проекте. Риски могут

быть "известные"- те, которые определены, оценены, для которых

возможно планирование. Риски "неизвестные" - те, которые не

идентифицированы и не могут быть спрогнозированы. Хотя специфические риски и

условия их возникновения не определены, менеджеры проекта знают, исходя из

прошлого опыта, что большую часть рисков можно предвидеть.[3]

Реализуя проекты, имеющие

высокую степень неопределенности в таких элементах, как цели и технологии их

достижения многие компании уделяют внимание разработке и применению

корпоративных методов управления рисками. Данные методы учитывают как специфику

проектов, так и корпоративных методов управления.

Американский Институт

управления проектами (PMI)[4],

разрабатывающий и публикующий стандарты в области управления проектами,

значительно переработал разделы, регламентирующие процедуры управления рисками.

В новой версии PMBOK описаны шесть процедур управления рисками.

Управление рисками - это

процессы, связанные с идентификацией, анализом рисков и принятием решений,

которые включают максимизацию положительных и минимизацию отрицательных

последствий наступления рисковых событий. Процесс управления рисками проекта

обычно включает выполнение следующих процедур:

-Планирование управления

рисками - выбор подходов и планирование деятельности по управлению рисками

проекта.

-Идентификация рисков -

определение рисков, способных повлиять на проект, и документирование их

характеристик.

-Качественная оценка

рисков - качественный анализ рисков и условий их возникновения с целью

определения их влияния на успех проекта.

-Количественная оценка -

количественный анализ вероятности возникновения и влияния последствий рисков на

проект.

Планирование реагирования

на риски - определение процедур и методов по ослаблению отрицательных

последствий рисковых событий и использованию возможных преимуществ.

Мониторинг и контроль

рисков - мониторинг рисков, определение остающихся рисков, выполнение плана

управления рисками проекта и оценка эффективности действий по минимизации

рисков.

Все эти процедуры

взаимодействуют друг с другом, а также с другими процедурами. Каждая процедура

выполняется, по крайней мере, один раз в каждом проекте. Несмотря на то, что

процедуры, рассматриваются как дискретные элементы с четко определенными

характеристиками, на практике они могут частично совпадать и взаимодействовать.[5]

Планирование управления

рисками - процесс принятия решений по применению и планированию управления

рисками для конкретного проекта. Этот процесс может включать в себя решения по

организации, кадровому обеспечению процедур управления рисками проекта, выбор

предпочтительной методологии, источников данных для идентификации риска,

временной интервал для анализа ситуации. Важно спланировать управление рисками,

адекватное как уровню и типу риска, так и важности проекта для организации.

Идентификация рисков

определяет, какие риски способны повлиять на проект, и документирует

характеристики этих рисков. Идентификация рисков не будет эффективной, если она

не будет проводиться регулярно на протяжении реализации проекта.

Идентификация рисков

должна привлекать как можно больше участников: менеджеров проекта, заказчиков,

пользователей, независимых специалистов.

Идентификация рисков -

итерационный процесс. Вначале идентификация рисков может быть выполнена частью

менеджеров проекта или группой аналитиков рисков. Далее идентификацией может

заниматься основная группа менеджеров проекта. Для формирования объективной

оценки в завершающей стадии процесса могут участвовать независимые специалисты.

Возможное реагирование может быть определено в течение процесса идентификации

рисков.

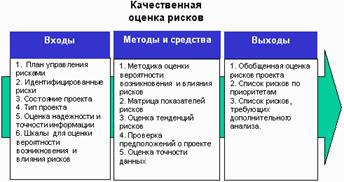

Качественная оценка

рисков - процесс представления качественного анализа идентификации рисков и

определения рисков, требующих быстрого реагирования. Такая оценка рисков

определяет степень важности риска и выбирает способ реагирования. Доступность

сопровождающей информации помогает легче расставить приоритеты для разных

категорий рисков. Качественная оценка рисков это оценка условий возникновения

рисков и определение их воздействия на проект стандартными методами и

средствами. Использование этих средств помогает частично избежать

неопределенности, которые часто встречаются в проекте. В течение жизненного

цикла проекта должна происходить постоянная переоценка рисков.

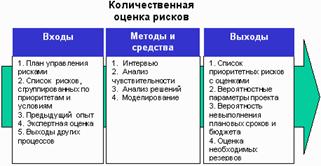

Количественная оценка

рисков определяет вероятность возникновения рисков и влияние последствий рисков

на проект, что помогает группе управления проектами, верно, принимать решения и

избегать неопределенностей. Количественная оценка рисков позволяет определять:[6]

1. Вероятность достижения конечной цели

проекта

2. Степень воздействия риска на проект и

объемы непредвиденных затрат и материалов, которые могут понадобиться.

3. Риски, требующие скорейшего

реагирования и большего внимания, а также влияние их последствий на проект.

Количественная оценка

рисков часто сопровождает качественную оценку и также требует процесс

идентификации рисков. Количественная и количественная оценка рисков могут

использоваться по отдельности или вместе, в зависимости от располагаемого

времени и бюджета, необходимости в количественной или качественной оценке

рисков.

Планирование реагирования

на риски - это разработка методов и технологий снижения отрицательного

воздействия рисков на проект. Берет на себя ответственность за эффективность

защиты проекта от воздействия на него рисков. Планирование включает в себя

идентификацию и распределение каждого риска по категориям. Эффективность

разработки реагирования прямо определит, будут ли последствия воздействие риска

на проект положительными или отрицательными.

Стратегия планирования

реагирования должна соответствовать типам рисков, рентабельности ресурсов и

временным параметрам. Вопросы, обсуждаемые во время встреч, должны быть

адекватны задачам на каждой стадии проекта, и согласованы со всеми членами

группы по управлению проектом. Обычно требуются несколько вариантов стратегий

реагирования на риски.

Мониторинг и контроль

следят за идентификацией рисков, определяют остаточные риски, обеспечивают

выполнение плана рисков и оценивают его эффективность с учетом понижения риска.

Показатели рисков, связанные с осуществлением условий выполнения плана

фиксируются. Мониторинг и контроль сопровождает процесс внедрения проекта в

жизнь.

Качественный контроль

выполнения проекта предоставляет информацию, помогающую принимать эффективные

решения для предотвращения возникновения рисков. Для предоставления полной

информации о выполнении проекта необходимо взаимодействие между всеми

менеджерами проекта.

Целью мониторинга и

контроля является выяснить, было ли:[7]

-Реагирование достаточно

эффективно или необходимы изменения

-Риски изменились по

сравнению с предыдущим значением

-Наступление влияния

рисков

-Необходимые меры приняты

Воздействие рисков

оказалось запланированным или явилось случайным результатом.

Контроль может повлечь за

собой выбор альтернативных стратегий, принятие корректив, перепланировку

проекта для достижения базового плана. Между менеджерами проекта и группой

риска должно быть постоянное взаимодействие, должны фиксироваться все изменения

и явления. Отчеты по выполнению проекта должны формироваться регулярно.

В ходе разработки

стратегии предприятия концепция приемлемого риска реализуется в виде

двухстадийного комплекса процедур «оценки» и «управления риском».

Оценка риска – это

совокупность регулярных процедур анализа риска, идентификации источников

возникновения риска, определения возможных масштабов последствий проявления

факторов риска и определения роли каждого источника в общем профиле риска

данного предприятия.[8]

Оценка риска стратегии предприятия строится на всестороннем изучении

предприятия и среды его функционирования как источников риска, анализе внешних

и внутренних факторов риска, составление цепочек развития событий при действии

тех или иных факторов риска, определении показателей оценки уровня риска, а

также на установлении механизмов и моделей взаимосвязи показателей и факторов

риска.

Полученные оценки уровня риска,

стратегии предприятия, вообще говоря, могут использоваться двояко. Во-первых,

для предварительного упорядочения по критерию уровня риска вариантов стратегии

или ее элементов, во-вторых, после выбора предпочтительного в некотором смысле

варианта стратегического решения полученные оценки «стартового» уровня риска

используются для управления риском при разработке мероприятий по уменьшению

риска в ходе реализации стратегии.

Управление риском

включает в себя разработку и реализацию экономически обоснованных для данного

предприятия рекомендаций и мероприятий, направленных на уменьшение стартового

уровня риска до приемлемого финального уровня. Управление риском опирается на

результаты оценки риска, технико-технологический и экономический анализ

потенциала и среды функционирования предприятия, действующую и прогнозируемую

нормативную базу хозяйствования, экономико-математические методы, маркетинговые

и другие исследования.

Объектом оценки и

управления риском здесь являются стратегические решения предприятия,

стратегический план, содержащий ряд утверждений относительно будущего развития

внешней по отношению к предприятию среды, рекомендаций по образу действий

руководства и коллектива предприятия, прогнозных высказываний о реакциях на

планируемые стратегические мероприятия потребителей продукции, поставщиков

сырья, конкурентов и др.

В реальных хозяйственных

ситуациях, в условиях действия разнообразных факторов риска могут

использоваться различные способы снижения уровня риска, воздействующие на те

или иные стороны деятельности предприятия. Многообразие применяемых в

хозяйственной практике промышленных предприятий методов управления риском можно

разделить на четыре типа[9]

(рис.1):

- методы уклонения от

риска;

- методы локализации риска;

- методы диссипации

риска;

- методы компенсации

риска.

Для обоснованного выбора

адекватного метода управления риском рассмотрим подробнее методы каждого из

выделенных типов.

Методы уклонения от риска

наиболее распространены в хозяйственной практике. Этими методами пользуются

предприниматели, предпочитающие действовать наверняка, не рискуя. Руководители

этого типа отказываются от услуг ненадежных партнеров, стремятся работать

только с убедительно подтвердившими свою надежность контрагентами –

потребителями и поставщиками, стараются не расширять круг партнеров и т.п.

Чтобы избежать риска срыва производственной программы из-за нарушения графиков

поставок сырья, материалов и комплектующих, предприятия отказываются от услуг

сомнительных или неизвестных поставщиков.

Хозяйствующие субъекты,

придерживающиеся тактики «уклонения от риска», отказываются от инновационных и

иных проектов, уверенность в выполнимости или эффективности которых вызывает

хотя бы малейшие сомнения. Так, банки, придерживающиеся «безрисковых

стратегий», выдают кредиты только под конкретное обеспечение, т.е. под залог

недвижимости или высоколиквидного товара и т.п.

Другие возможности

уклонения от риска состоят в попытке перенести риск на какое-нибудь третье

лицо. С этой целью прибегают к страхованию своих действий или поиску

«гарантов», полностью перекладывая на них свой риск. Страхование вероятных

потерь служит не только надежной защитой от неудачных решений, что само по себе

очень важно, но также повышает ответственность руководителей предприятий,

принуждая их серьезнее относиться к разработке и принятию решений, регулярно

проводить превентивные защитные меры в соответствии со страховым контрактом.

В более широком плане

предприятие может даже выступить с инициативой создания региональной системы

страхования финансово-хозяйственных сделок и соответствующей системы

перестрахования и др.

Рис. 1. Классификация методов управления

риском

Вместе с тем стоит

отметить, что такие популярные механизмы уклонения от риска как страхование

неприменимы во многих ситуациях, с которыми сталкиваются производственные

предприятия. Это, прежде всего, характерно для предприятий, осваивающих новые

виды продукции или новые технологии, так как для таких случаев страховые

компании еще не располагают статистическими данными, необходимыми для

проведения актуарных расчетов, и потому не страхуют эти виды рисков. Поэтому

выбор действий для снижения риска следует начинать с выяснения, является ли

данный фактор риска предметом страхования или нет. При нестрахуемом риске

следует обратиться к рассмотрению других методов нейтрализации риска.

Метод «поиска гаранта»

используется как мелкими, так и крупными предприятиями. Только функции гаранта

для них выполняют разные субъекты: первые «просятся под крыло» к крупным

компаниям вторые – к органам государственного управления. При этом, однако,

возникает вопрос, чем можно оплатить приобретаемую защищенность от рискованных

ситуаций. Общего ответа, по-видимому, нет, но принцип равной взаимной

полезности должен быть соблюден. Желаемого гаранта можно заинтересовать

уникальными услугами, политической поддержкой, безотказной благотворительностью

и т.п. – резервы фантазии неисчерпаемы. Но, как и в других случаях, важно

сопоставить плату и приобретаемые выгоды. А это требует структуризации и

конкретного анализа ситуации, разработки, оценки и сопоставления вариантов

обретения надежности функционирования предприятия.

Методы локализации риска

используют в тех сравнительно редких случаях, когда удается достаточно четко и

конкретно вычленить и идентифицировать источники риска. Выделив экономически

наиболее опасный этап или участок деятельности, можно сделать его

контролируемым и таким образом снизить уровень финального риска предприятия.

Подобные методы давно применяют многие крупные производственные компании,

например, при внедрении инновационных проектов, освоении новых видов продукции,

коммерческий успех которых вызывает большие сомнения. Как правило, это такие

виды продукции, для освоения которых требуются интенсивные и дорогостоящие

НИОКР либо использование новейших научных достижений, еще не апробированных

промышленностью. Для реализации таких высокорискованных проектов создают

дочерние, так называемые венчурные предприятия. Наиболее рискованная часть

проекта при этом локализуется в пределах вновь созданной и сравнительно

небольшой автономной фирмы; в то же время сохраняются условия для эффективного

подключения научного и технического потенциалов «материнской» компании.

В менее сложных случаях

можно вместо самостоятельного юридического лица образовать в структуре

предприятия специальное подразделение, например с выделенным учетом по балансу.

Методы диссипации

(распределения) риска представляют собой более гибкие инструменты управления.

Один из основных методов диссипации заключается в распределении общего риска

путем объединения с другими участниками, заинтересованными в успехе общего

дела. Предприятие имеет возможность уменьшить уровень собственного риска,

привлекая к решению общих проблем в качестве партнеров другие предприятия и

даже физические лица. Для этого могут создаваться акционерные общества, финансово-промышленные

группы; предприятия могут приобретать акции друг друга или обмениваться ими,

вступать в различные консорциумы, ассоциации, концерны. Интеграция может быть

либо вертикальной – объединение нескольких предприятий одного подчинения или

одной отрасли для проведения согласованной ценовой политики, для разделения зон

хозяйствования, для совместных действий против «пиратства» и т.п., либо

горизонтальной – по последовательности технологических переделов, операций снабжения

и сбыта. При этом достигается дополнительный эффект, состоящий в том, что на

«входах» и «выходах» предприятия создаются островки предсказуемого товарного

рынка, надежного долговременного спроса и таких же поставок изделий,

необходимых для производства продукции.

В некоторых случаях

бывает возможным распределение общего риска по времени или по этапам реализации

некоторого долгосрочного проекта или стратегического решения.

К этой же группе методов

управления риском относятся различные варианты диверсификации:

-диверсификация деятельности,

понимаемая как увеличение числа используемых или готовых к использованию

технологий, расширение ассортимента выпускаемой продукции или спектра

предоставляемых услуг, ориентация на различные социальные группы потребителей,

на предприятия разных регионов и т.п. – достаточно хорошо изученный в теории

способ снижения риска, обретения экономической устойчивости и

самостоятельности;

-диверсификация рынка сбыта, т.е.

работа одновременно на нескольких товарных рынках, когда неудача на одном из

них может быть компенсирована успехами на других; распределение поставок между

многими потребителями, при этом желательно стремиться к равномерному

распределению долей каждого контрагента в общем объеме выпуска, чтобы отказ

нескольких из них не сорвал производственно-сбытовую программу в целом;

-диверсификация закупок сырья и

материалов предполагает взаимодействие со многими поставщиками, позволяя

ослабить зависимость предприятия от его «окружения», от ненадежности отдельных

поставщиков сырья, материалов и комплектующих; при нарушении контрагентом

графика поставок по самым разным, в том числе и по объективным, причинам

предприятие сможет безболезненно переключиться на работу с другим поставщиком

того же или аналогичного субпродукта.

Естественно, такие методы

смягчения последствий риска усложняют работу отделов материально-технического

снабжения и сбыта и, скорее всего, вызовут их явное или скрытое сопротивление.

Именно поэтому руководство предприятия, используя методы диссипации риска в

целях поддержания своей экономической устойчивости, должно систематически

контролировать такие показатели, как количество партнеров и доля каждого из них

в общем объеме закупок и поставок данного предприятия, стимулируя постоянное

расширение круга партнеров и равномерность распределения объемов материальных

потоков между ними и предприятием.

При формировании

инвестиционного портфеля предприятия в соответствии с методами диссипации риска

рекомендуется отдавать предпочтение программам реализации нескольких проектов

относительно небольшой капиталоемкости перед программами, состоящими из

единственного инвестиционного проекта, который, поглотив практически все

резервы предприятия, не оставит возможностей для маневра. Такой метод

управления риском можно назвать диверсификацией инвестиций.

Если же предприятие

все-таки вынуждено вести работы по реализации одного крупного и долгосрочного

проекта совместно с одним–двумя партнерами, то для уменьшения опасности неудачи

желательно распределить и рассредоточить риск, о чем уже говорилось выше. В

этом случае необходимо проследить за тем, чтобы при разделении работ проводилось

четкое разграничение сфер действий и ответственности каждого участника, были

тщательно описаны и согласованы «стыки», т.е. условия перехода работ и

ответственности от одного участника к другому. Непременным требованием должно

быть отсутствие этапов, операций или работ с размытой либо неоднозначной

ответственностью.

Наконец, следует четко,

юридически закрепить ответственность за выполнение отдельных частей проекта за

определенными исполнителями.[10]

В некотором смысле этот метод является естественным развитием метода

«локализации риска». Таким же образом целесообразно распределять и фиксировать

риск по времени выполнения долгосрочного проекта или хозяйственного

мероприятия. Это заметно улучшает наблюдаемость и контролируемость процесса

реализации стратегии или проекта и позволяет при необходимости по ходу работ

сравнительно легко корректировать свои воздействия, управляя финальным уровнем

риска.

Аналогичные

диверсификационные приемы снижения риска возможны и применительно к другим

направлениям деятельности или элементам стратегии предприятия.

Методы компенсации риска

– еще одно направление борьбы с различными угрожающими ситуациями, связанное с

созданием механизмов предупреждения опасности. По виду воздействия эти методы

относят к упреждающим методам управления. К сожалению, эти методы, как правило,

более трудоемки, требуют обширной предварительной аналитической работы, от

полноты и тщательности которой зависит эффективность их применения.

К наиболее эффективным

методам этого типа относится использование в деятельности предприятия

стратегического планирования, подробно рассмотренного в предыдущей главе. Как

средство компенсации риска стратегическое планирование дает эффект в том

случае, если процесс разработки стратегии пронизывает буквально все сферы

деятельности предприятия. Полномасштабные работы по стратегическому

планированию, которым обычно предшествует изучение потенциала предприятия,

могут снять большую часть неопределенности, позволяют предугадать появление

узких мест в производственном цикле, упредить ослабление позиций предприятия в

своем секторе рынка, заранее идентифицировать специфический профиль факторов

риска данного предприятия, а следовательно, заблаговременно разработать

комплекс компенсирующих мероприятий, план использования и подключения резервов.

Разновидностью этого

метода можно считать прогнозирование внешней экономической обстановки. Суть

этого метода заключается в периодической разработке сценариев развития и оценке

будущего состояния среды хозяйствования для данного предприятия, в

прогнозировании поведения возможных партнеров или действий конкурентов,

изменений в секторах и сегментах рынка, на которых предприятие выступает

продавцом или покупателем и, наконец, в региональном и общеэкономическом

прогнозировании.

Разумеется, эти прогнозы

немыслимы без отслеживания текущей информации о соответствующих процессах.

Поэтому назовем еще один важный и эффективный метод – «Мониторинг

социально-экономической и нормативно-правовой среды». Существенным подспорьем

здесь может стать информатизация предприятия – приобретение актуализируемых

компьютерных систем правовой и нормативно-справочной информации, подключение к

сетям коммерческой информации, например, с помощью сети Интернет, проведение

собственных прогнозно-аналитических исследований, заказ соответствующих услуг

консультационных фирм и отдельных консультантов и т.п. Полученные в результате

данные позволяют уловить новые тенденции во взаимоотношениях хозяйствующих

субъектов, заблаговременно подготовиться к нормативным новшествам,

предусмотреть необходимые меры для компенсации потерь от изменения правил

ведения хозяйственной деятельности, «на ходу» скорректировать тактические и

стратегические планы.

Метод «создание системы

резервов» очень близок к страхованию, но сосредоточенному в пределах самого

предприятия. В этом случае на предприятии создаются страховые запасы сырья,

материалов и комплектующих, резервные фонды денежных средств, формируются планы

их развертывания в кризисных ситуациях, не задействуются свободные мощности,

устанавливаются как бы впрок новые контакты и связи.

Надо отметить, что в

настоящее время обнаруживается явное предпочтение финансовым резервам, которые

могут выступать в форме накопления собственных денежных страховых фондов,

подготовки «горячих» кредитных линий на случай непредвиденных затрат,

использования залогов и т.п. Следовательно, для предприятия актуальными

становятся выработка финансовой стратегии, политики управления своими активами

и пассивами, организация их оптимальной структуры и обеспечение достаточной

ликвидности вложенных средств.

В планах развертывания

резервов должно быть задействовано и использование резервов внутренней среды

предприятия, возможностей его самосовершенствования – от обучения и тренинга

персонала в соответствии с его склонностью к риску до выработки специфической

корпоративной культуры. Руководители предприятия должны выяснить собственный

психологический тип и, если он не соответствует требованиям работы в условиях

неопределенности и риска, постараться изменить его. Для этого имеются

апробированные методики и подходы, есть и фирмы, специализирующиеся на решении

такого рода задач. Если руководитель меняет отношение к риску, то уже одно это

может стать фактором высвобождения внутренних ресурсов руководящего персонала,

повышающим успешность работы предприятия.

Предприятие, решившее

реализовать в качестве средств борьбы с риском метод активного целенаправленного

маркетинга, должно «агрессивно» формировать спрос на свою продукцию. Для этого

используются различные маркетинговые методы и приемы: сегментация рынка, оценка

его емкости; организация рекламной кампании, включая всестороннее

информирование потенциальных потребителей и инвесторов о наиболее благоприятных

свойствах продукции и предприятия в целом; анализ поведения конкурентов,

выработка стратегии конкурентной борьбы, разработка политики и мер управления

издержками и т.п.

Эффективное управление

производственным предприятием в современных условиях должно обеспечивать

экономически безопасное существование бизнеса. Как было показано выше, число и

разнообразие факторов риска, ослабляющих условия стабильной работы

промышленного предприятия, возрастают, поэтому функция управления риском

приобретает все более самостоятельную роль и становится одним из важнейших

условий обеспечения экономической безопасности предприятия. Для реализации функции

управления риском на предприятии необходимы значительные организационные

усилия, затраты времени и других ресурсов. Наиболее целесообразно осуществлять

эту функцию с помощью специальной подсистемы в системе управления предприятием

или специализированного подразделения в организационной структуре. Такое

подразделение было бы логичным дополнением к традиционно самостоятельным

функциональным подсистемам предприятия.

Управление риском было

определено выше как процесс подготовки и реализации мероприятий, уменьшающих

опасность принятия ошибочного решения. В условиях производственного предприятия

управление риском основывается на концепции приемлемого риска, постулирующей

возможность рационального воздействия на уровень риска и доведения его до

приемлемого значения.

Подсистема управления

риском, как и всякая человеко-машинная система, состоит из объекта и субъекта

управления. В качестве управляемого объекта здесь выступает предприятие, его

экономические отношения с другими хозяйствующими агентами, рабочие и служащие

предприятия, действующие на предприятии технологические процессы и

информационные потоки. Управляемой переменной является расчетная величина –

уровень риска. Управляющая часть, или субъект управления, в этой подсистеме –

специальная группа людей, которая на основе полученной информации, используя

различные методы теории риска, разрабатывает мероприятия – управляющие

воздействия – для снижения уровня риска или удержания его в допустимых

пределах.

Подсистема управления

риском строится по иерархическому принципу.[11]

Соответственно процесс управления риском протекает на двух соподчиненных

уровнях – исполнительном и координирующем (рис. 2). На исполнительном уровне

выполняются две основные функции: во-первых, непрерывный контроль уровня риска,

возникающего в процессе функционирования предприятия, и, во-вторых, управление

уровнем риска, связанного с подготовкой решений на всех уровнях и коррекцией

НРС. Функции исполнительного уровня обеспечивают выполнение конкретных процедур

анализа риска в ходе реализации уже принятых и при подготовке новых важных для

предприятия решений.

Функция «контроль уровня

риска функционирования предприятия» предназначена для выявления тенденций

нежелательного развития событий с целью последующей нейтрализации негативных

последствий, к которым может привести НРС в результате уже принятых решений или

неконтролируемых изменений во внешней экономической среде предприятия. Суть

этой функции состоит в своевременном обнаружении существенного изменения уровня

риска, определении его причины, т.е. установлении фактора риска, повлекшего за

собой начало НРС.

Рис. 2.

Функциональная структура управления риском на предприятии:

X – управляемые переменные, Y – управляющие воздействия

Функция «управление

уровнем риска при подготовке решений» реализует процедуры анализа риска в ходе

подготовки стратегических, тактических или оперативных решений и позволяет

оценить приращение уровня риска, обусловленное принятием предлагаемого решения,

либо указать факторы риска, действие которых станет более вероятным или

существенным. По результатам такого анализа заблаговременно могут быть

разработаны мероприятия, устраняющие или, по меньшей мере, ослабляющие

негативные последствия проявления риска. Возможно также, что будет

рекомендовано отказаться от предлагаемого решения как неоправданно

рискованного. Вместе с тем данная функция инициируется при обнаружении блоком

«контроль» начала нежелательного развития событий для разработки адекватных

корректирующих воздействий.

На координирующем уровне

выполняются командно-контрольные процедуры согласования работы всех звеньев

подсистемы управления риском в соответствии с принятыми целевыми установками

предприятия. Человеко-машинные процедуры управления риском необходимо

организовать, т.е. указать сроки проведения работ, форму и объем представления

результатов, задать состав и порядок выполнения процедур анализа и оценки

уровня риска, подготовить необходимую нормативную и справочную информацию,

собрать текущую информацию, запустить процесс разработки мероприятий по

снижению уровня риска и, наконец, довести выработанные предложения до сведения

руководства предприятия, а после их утверждения организовать реализацию

антирисковых мероприятий. Эта совокупность действий входит в состав функции

«координация процесса управления риском».

В общих чертах контроль

риска функционирования предприятия происходит следующим образом. Информация о

переменных, характеризующих текущее состояние предприятия и окружающей его

среды, собирается и перерабатывается блоком «мониторинг», а результаты

передаются в блок «анализ факторов и оценивание уровня риска». При этом периодичность

наблюдения, состав и форма фиксации результатов обработки информации должны

устанавливаться на достаточно длительный срок для возможности сравнительного

сопоставления при последующих актах анализа риска.

В блоке «анализ факторов

и оценивание уровня риска» эта информация вместе с аналогичной информацией

предыдущих точек «отбора проб» и необходимыми нормативно-справочными данными

обрабатывается с помощью соответствующих методов. Полученный в результате

аналитической работы фактический профиль факторов риска и оценка нового

значения уровня риска сравниваются с предыдущими данными, хранящимися в архиве

блока «нормативно-справочная информация», и заданным уровнем приемлемого риска.

Если оказывается, что

полученные на этот момент оценки уровня риска существенно не отличаются от

предыдущих и не превышают установленный руководством предприятия порог

приемлемого риска, функция контроля завершается передачей оформленных

протоколов риска в архив протоколов риска и выдачей рекомендаций о сроке

проведения очередного контрольного цикла. В противном случае требуется

коррекция хода событий, для чего инициируется выполнение функции «управление

риском». Роль функции «управление риском» состоит в проверке «рискованности»

планируемого хозяйственного решения, называемого на этой стадии «пробным

решением».

Прокомментируем алгоритм

управления риском на примере подготовки стратегического решения.[12] Предлагаемое подсистемой

стратегического планирования «пробное стратегическое решение» блоком

«координация процессов управления риском» направляется на аналитическую

обработку в блок «анализ факторов и оценивание уровня риска». При анализе риска

«пробного стратегического решения» используется обширная вспомогательная

информация: каталоги факторов и профилей риска, прошлые и текущие результаты

мониторинга предприятия и среды функционирования, архивные протоколы риска,

прогнозная информация и т.п.

Блок «анализ факторов и

оценивание уровня риска» проводит идентификацию внешних и внутренних факторов

риска, появление которых может быть обусловлено предлагаемым стратегическим

решением, оценивает возможность их проявления, ранжирует их по актуальности и

значимости для рассматриваемого периода времени и прогнозируемой хозяйственной

ситуации, выявляет возможные цепочки НРС, формирует текущий профиль риска

предприятия. Новая информация сопоставляется с содержанием протоколов

предыдущих актов анализа риска, а обнаруженные отклонения анализируются и

интерпретируются.

Конкретный состав и

порядок процедур работы блока «анализ факторов и оценивание уровня риска» могут

варьироваться в зависимости от конкретной задачи, реального состояния

предприятия и среды функционирования, момента проведения аналитических работ.

Тем не менее, можно выделить некоторую типовую последовательность этапов.

На первом этапе создается

список потенциально возможных нежелательных финальных событий, к которым может

привести реализация пробного стратегического решения на данном предприятии. Для

этого списка формируется набор количественных и качественных характеристик

цепочек НРС, приводящих к нежелательным финальным событиям.

На втором этапе

определяется набор исходных ситуаций – факторов риска и комбинаций факторов

риска (профиль риска), возможность реализации, которых будет приниматься в

расчет при дальнейшем анализе, и описывается степень возможности проявления

факторов. Фактически, на этом этапе выбирается математическая модель описания

неопределенности ситуации принятия решения.

На третьем этапе на

основе ранее выбранных количественных и качественных характеристик цепочек НРС определяются

показатели уровня риска.

На четвертом этапе для

каждой исходной ситуации определяются цепочки НРС, которые могут быть

следствием данной исходной ситуации принятия решения или проявления некоторого

фактора риска, а затем оцениваются и интерпретируются полученные значения

выбранных показателей риска данного пробного решения.

Отметим, что первые два

этапа могут выполняться при весьма различных уровнях методической и

программно-алгоритмической обеспеченности – от исследования «вручную» каждой

исходной ситуации группой экспертов до создания математической модели или

экспертной системы, автоматизирующей значительную часть работы.

Итак, работы первого и

второго этапов связаны с углубленным изучением пробного решения, информации о

состоянии предприятия и окружающей экономической среды, а также прогнозной и

иной релевантной информации. Результатом работ третьего и четвертого этапов

должны стать конкретные суждения о наиболее рискованных «критических» элементах

пробного решения и общая характеристика изменений в состоянии предприятия в

случае принятия пробного решения. Арсенал используемых методов сосредоточен в

базах данных блока «нормативно-справочная информация», а состав методик и

процедур очередного акта анализа и управления задается блоком «координация

процессов управления риском».

На получении

характеристик риска пробного решения собственно работа по анализу риска

заканчивается. Теперь на основании разработанных моделей и показателей,

значения которых определены при анализе риска, можно ставить и решать задачу о

поиске адекватных мер управления уровнем риска. Эта задача реализуется в блоке

«разработка управляющих воздействий», который готовит программу «антирисковых»

мероприятий по предотвращению нежелательного развития событий или компенсации

их отрицательных последствий.

Пробное решение вместе с

программой антирисковых мероприятий в совокупности с текущей информацией вновь

подвергается анализу и оценке уровня риска и в случае достижения желаемого

эффекта – уменьшения уровня риска до приемлемых значений – решение, дополненное

«антирисковой» программой, рекомендуется руководству предприятия для принятия и

реализации. В ином случае программа пересматривается до тех пор, пока не будет

обеспечен приемлемый уровень риска. Разумеется, возможны случаи, когда не

удается подобрать такую антирисковую программу, которая уменьшила бы уровень

риска до приемлемых пределов. В таком случае следует пересмотреть, а может

быть, и отклонить первоначально предложенное пробное решение.

Следует заметить, что при

планировании мероприятий по уменьшению риска в процессе воплощения уже принятого

решения должно быть предусмотрено повторение аналогичного комплекса работ на

всех более или менее ответственных стадиях реализации решения, например в узлах

сетевого графика внедрения инвестиционного проекта.[13]

Очевидно, что программой

мероприятий по снижению риска должны быть задействованы ресурсы, соответствующие

уровню анализируемого пробного решения. Так, при подготовке тактических и

оперативных решений выбор средств уменьшения риска целесообразно начинать с

выяснения, может ли тот или иной фактор риска быть предметом страхования. Если

риск подлежит страхованию, то готовятся материалы для заключения страховых

договоров. При нестрахуемом риске вначале изучается возможность создания

собственных резервных фондов и т.д.

Информационная база для

выполнения всех названных выше функций сосредоточена в базах данных блока

«нормативно-справочная информация» (НСИ). В состав блока входят несколько баз

данных: архив результатов мониторинга; каталог факторов риска; каталог профилей

риска данного предприятия, включающий типовые для данного предприятия виды

профилей; банк методов, моделей и инструментальных программных средств анализа

риска; банк методов и алгоритмов управления риском; архив протоколов риска;

прогнозная информация.

Основная часть

информации, включаемой в состав указанных баз данных и знаний, формируется заблаговременно,

а затем в ходе работы постоянно пополняется и актуализируется. Разработка

требований к структуре и содержанию каждой из упомянутых баз данных –

самостоятельная и трудоемкая задача. Ограничимся здесь комментарием, касающимся

архива протоколов риска.

После завершения

очередного акта анализа риска и разработки управляющих воздействий результаты

оценок начального и финального уровней риска, выбранные антирисковые

мероприятия и обоснование выбора, а также исходные данные и другая

использованная информация отражаются в документе «Протокол риска». Оформленные

и подписанные исполнителями-аналитиками протоколы риска передаются руководству

предприятия, сохраняются в архиве протоколов и обязательно принимаются во

внимание при последующих актах анализа, пересмотре принятых решений и иных

случаях переоценки риска. При этом протоколы прошлых периодов не уничтожаются и

не корректируются, так как содержат важную информацию для оценки динамики

изменения уровня риска и эффективности применяемых методик анализа риска.

Вероятно, наиболее

эффективно данную функцию можно реализовать путем выделения в системе

управления предприятием конкретной организационной единицы. Вместе с тем не

обязательно ассоциировать ее со структурным подразделением. Эту роль может

выполнять отдельный сотрудник – в современной терминологии менеджер по

управлению риском или специализированная консультационная фирма,

предоставляющая услуги промышленным предприятиям по анализу риска. В любом

случае эта деятельность должна быть подкреплена соответствующими регламентами и

организационно-распорядительными документами, определяющими для данного

предприятия правила и периодичность проведения анализа риска, способ фиксации,

хранения и повторного использования результатов мониторинга и анализа риска, порядок

представления руководству антирисковых рекомендаций, контроля за их исполнением

в случае их одобрения и т.п.

Пример организационной

структуры подразделения, реализующего на производственном предприятии функцию

управления риском, представлен на рис. 3, где одинарными стрелками показаны

командные связи между структурными элементами, а двойными – информационные. Исполнительные

основные группы – мониторинга предприятия и среды его функционирования,

аналитиков риска, планирования антирисковых мероприятий и управления в

кризисных ситуациях – задействованы в процессе управления риском и связаны

информационными потоками. Информационное обеспечение подсистемы поддерживается

«службой администрирования и актуализации баз данных НСИ». Достаточный уровень

методической и инструментальной базы обеспечивает «группа перспективного

развития», которая, выявляя или прогнозируя потребности, заказывает или

разрабатывает своими силами методики, модели, программно-алгоритмические и

информационные средства.

Ядром подразделения является

«служба координации», которая осуществляет планирование и организацию всей

работы. служба координации выполняет следующий комплекс задач:

- поддержание взаимосвязи

с руководством предприятия и другими подсистемами управления предприятием;

- определение

периодичности проведения работ по контролю риска функционирования предприятия;

- определение состава

работ очередного цикла контроля и управления;

- определение момента

начала работ по анализу риска пробного решения;

- организация

взаимодействия исполнительных и информационных групп.

Рис. 3 Организация управления риском на производственном предприятии.

Установление приемлемого

уровня риска для данного периода времени, для рассматриваемого пробного решения

и т.п., а также оценка приемлемости достигнутого уровня риска для данного

пробного решения являются прерогативой руководства предприятия или

администратора соответствующей подсистемы, подготовившей предложение. Роль

блока координации в этом случае сводится к обеспечению контроля за соблюдением

установленных значений приемлемого уровня риска.

Руководству предприятия

вообще принадлежит ключевая роль в решении проблем управления риском, так как

оно утверждает программы мероприятий по снижению риска, принимает решения о

начале их реализации в критических ситуациях, принимает предложенные пробные

решения вместе с антирисковыми программами либо отвергает их. Заметим в связи с

этим, что непосредственная реализация мероприятий по управлению риском зачастую

противоречит деятельности основных производственных и управленческих

подразделений предприятия, ухудшает их отчетные показатели, так как требует

затрат, не приносящих сиюминутных доходов, или омертвления части капитала при

создании страховых резервов. Поэтому крайне важно, чтобы окончательные

антирисковые решения принимались на высшем уровне управления, где стоящие перед

предприятием глобальные цели, связанные с обретением стабильности и

устойчивости работы, улучшением финансового положения и ростом масштабов

хозяйственной деятельности, не заслоняются промежуточными, «местническими»

целями отдельных подразделений и их управляющих.

Разумеется, смягчение

последствий риска потребует ощутимых затрат на исследование риска и

заблаговременное принятие мер защиты от риска, т.е. на организацию управления

риском на предприятии. Традиционные схемы принятия решений не учитывают затраты

на компенсацию риска, которые образуются из двух укрупненных статей: на оценку

риска и на реализацию управления риском (компенсирующих мероприятий). Вряд ли

всякому предприятию под силу внедрить систему управления риском в том полном

объеме, который здесь представлен. Однако это и не всегда необходимо. Во многих

случаях достаточно собственных усилий работников предприятия и услуг

специализированных консультационных фирм.

Приведенные здесь

структуризация и схема процессов управления риском в ходе производственной

деятельности позволяют, ориентируясь на реальные условия функционирования

конкретного предприятия, планировать соответствующие организационные

мероприятия, калькулировать необходимые затраты.

Рыночная экономика России

углубляет свои позиции. Вместе с рыночной экономикой усиливаются конкуренция,

убыточность производства, вероятность риска. Теория риска в условиях плановой

экономики применялась редко. С ростом рыночной экономики эта проблема

возрастает. Неплатежеспособность сторон и снижение объемов производства,

неопределенность рыночной ситуации являются причиной предпринимательского

риска. В условиях экономической нестабильности степень риска значительно

возрастает. Поэтому в современных условиях проблема риска особенно актуальна.

Повышенному риску

подвергается и сельское хозяйство. Это объясняется тем, что на объем выпуска

продукции, на ее эффективность влияют не только количество вложенного труда,

средств, но и объективные природно-климатические условия, стихийные бедствия.

Вложение капитала в эту область считается более рискованным. Убыточность

сельскохозяйственного производства, низкий уровень жизни работников сельского

хозяйства свидетельствует о необходимости развития методов прогнозирования

риска.

В словаре русского языка

Ожегова С.И. риск рассматривается как возможная опасность, действия наудачу, в

надежде на счастливый исход; на свой риск или на свой страх и риск действовать

- принимая на себя возможные неприятности.

Горфинкель В.Я. отмечает,

что риск – это неопределенность, неожиданность, неуверенность, предположение,

что успех придет.

По мнению Уткина Э.И.

риск представляет собой действие в надежде на счастливый исход по принципу

“повезет – не повезет”. Принимать на себя риск предпринимателя вынуждает

неопределенность хозяйственной ситуации, неизвестность условий политической и

экономической обстановки и перспектив изменения этих условий. Чем больше

неопределенность хозяйственной ситуации при принятии решения, тем выше и

степень риска.

Академик Стоянова Е.С[14]. пишет о том, что риск – это

возможная опасность потерь, вытекающая из специфики тех или иных явлений

природы и видов деятельности человека. По ее мнению, как экономическая

категория риск представляет собой возможность совершения события, которое может

привлечь за собой три экономических результата: отрицательный (проигрыш, ущерб,

убыток), нулевой, положительный (выигрыш, выгода, прибыль). Риска можно

избежать, то есть просто уклониться от мероприятия, связанного с риском, но это

означает отказ от возможной прибыли.

Академик Романов А.Н.

подчеркивает то, что риск – понятие противоречивое. Присутствие разнообразных

рисков в системе предпринимательства приносит выгоду обществу и национальной

экономике. При принятии управленческих решений предприниматель старается быть

осторожным. Факторы риска особенно увеличиваются в периоды нестабильного

состояния экономики, сопровождаемого инфляционными процессами, падением курса

национальной денежной единицы Риск – это неотъемлемая сторона

предпринимательства, на него нужно идти сознательно, после тщательных расчетов

и раздумий.

Любая предпринимательская

деятельность связана с риском. Это относится и агропромышленному комплексу.

Рассматривая риск в сельскохозяйственном предпринимательстве, Грядов С.И.[15] пишет о том, что риск – это

опасность потенциально возможной, вероятной потери ресурсов или недополучения

доходов. Иначе говоря, риск есть угроза потерь.

Балабанов И.Т.[16] подчеркивает, что в любой

хозяйственной деятельности всегда существует опасность потерь, вытекающая из

специфики тех или иных хозяйственных операций. Риск - это неуверенность в

возможном результате, неопределенность этого результата деятельности.

Таким образом, различные

ученые в зависимости от критерия проводимого исследования дают различное

определение экономической категории риска:

-одни ученые пишут, что

риск – это опасность;

-другие ученые-экономисты

утверждают, что риск – это неопределенность;

-третьи подчеркивают, что

риск – это надежда на счастливый исход;

-ряд ученых-экономистов

определяют риск как потери;

-также ведется дискуссия

среди ученых о том, что риск – это выгода;

-некоторые ученые

обращают особое внимание на то, что риск – это угроза;

-имеется и следующая

позиция ученых-экономистов. Риск – это неуверенность.

Исследование различных

позиций ученых-экономистов по раскрытию экономической сущности риска позволило

в зависимости от объекта исследования и особенностей его функционирования

определить наиболее оптимальную позицию: риск – это потери. Так как потери –

это непредвиденный, дополнительно возможный расход ресурсов. Они возникают

вследствие отклонения реального хода производственно-хозяйственной деятельности

от задуманного.

Реальный пример принятия

управленческого решения в условиях риска основан на примере автомобильной

компании «Арбат-Авто».

В условиях постоянно

растущей конкуренции компания пришла к выводу о том, что клиенты компании,

покупающие столь дорогие и шикарные машины, должны получить дополнительную

услугу такую, как застрахованный автомобиль. Причем расходы по страхованию

первые три года несет компания.

Естественно мы не знали

точно, будут ли аварии и сколько и какой ущерб они причинят, будет, угнана

машина или нет, но из статистики транспортных происшествий, а также данных

ГИБДД по угону автомобилей марки «BMW» мы знали, что одна из десяти машин раз в

году попадает в аварию и средний ущерб составляет $ 1 000 (цифры условные).

Если среднегодовой объем продаж автомобилей 240 автомашин, то за год вероятны

24 аварии с общим ущербом $24000. В действительности же аварий может быть

меньше, но ущерб больше, или наоборот. Исходя из этого и принимается решение о

целесообразности страхования транспортных средств и размере страховой суммы.

В данной ситуации мы использовали

вероятностный подход предполагающий прогнозирование возможных исходов и

присвоение им вероятностей. При этом использовались:

а) известные, типовые

ситуации (типа - вероятность появления герба при бросании монеты равна 0.5);

б) предыдущими распределениями

вероятностей;

в) субъективными

оценками, сделанными аналитиком самостоятельно либо с привлечением группы

экспертов.

Последовательность

действий в этом случае такова :

• прогнозируются

возможные исходы Ak, k = 1 ,2,....., n ;

• каждому исходу

присваивается соответствующая вероятность pk, причем

Ерк=1

• выбирается критерий (например,

максимизация математического ожидания прибыли);

• выбирается вариант,

удовлетворяющий выбранному критерию.

Величина планируемого

дохода в каждом случае (страхования или не страхования) не определенна и

приведена в виде распределения вероятностей:

со

страхованием без

страхования

Таблица №1. Величина планируемого дохода

|

Прибыль (в у.е.)

|

Вероятность

|

Прибыль

|

Вероятность

|

|

130000

|

0,1

|

90000

|

0,1

|

|

135000

|

0,2

|

100000

|

0,2

|

|

140000

|

0,4

|

110000

|

0,35

|

|

145000

|

0,2

|

0,25

|

|

150000

|

0,1

|

130000

|

0,1

|

Тогда математическое

ожидание дохода для рассматриваемых проектов будет соответственно равно:

У(Да)=0.1 *

130000 + 0.2 * 140000+......+ 0.1*170000 = 140000

У(Дб) 0.1 *

90000 + 0.2 * 100000+......+ 0.1*130000 = 110500

Таким образом, проект A более

предпочтителен. Следует, правда, отметить, что этот проект является и

относительно более рискованным.

Оценка альтернатив в

случае, когда действие, предпринимаемое на одной стадии, зависит от действия,

предпринятого на предыдущей, является достаточно сложной.

Построение «дерева

решений» чаще всего используется для анализа проектных рисков. Метод

применяется для тех проектов, которые имеют обозримое количество вариантов

развития. При этом аналитик, осуществляющий построение «дерева решений», для

формулирования различных сценариев развития проекта должен обладать необходимой

и достоверной информацией с учетом вероятности и времени их наступления. Можно

предложить следующую схему управления проектом, последовательности сбора данных

для построения «дерева решений»:

-определение состава и

продолжительности фаз жизненного цикла проекта;

-определение ключевых

событий, которые могут повлиять на дальнейшее развитие проекта;

-определение времени

наступления ключевых событий;

-формулировка всех

возможных решений, которые могут быть приняты в результате наступления каждого

ключевого события;

-определение вероятности

принятия каждого решения;

-определение стоимости

каждого этапа осуществления проекта (стоимости работ между ключевыми событиями)

в текущих ценах.

На основании полученных

данных строится «дерево решений», структура которого содержит узлы,

представляющие собой ключевые события (точки принятия решений), и ветви,

соединяющие узлы, - работы по реализации проекта.

В результате построения

«дерева решений» рассчитываются вероятность каждого сценария развития проекта,

NPV по каждому сценарию, а также ряд других принципиально важных показателей.

Следует отметить, что

очень часто по различным причинам, в значительной мере в связи с отсутствием

достоверной информации, использование статистического метода или метода «дерева

решений» не представляется возможным.

В таких случаях применяются

методы, использующие результаты опыта и интуицию, то есть эвристические методы

или методы экспертных оценок.

В более сложных ситуациях

в анализе используют так называемый метод построения дерева решений. Логику

этого метода рассмотрим на примере.

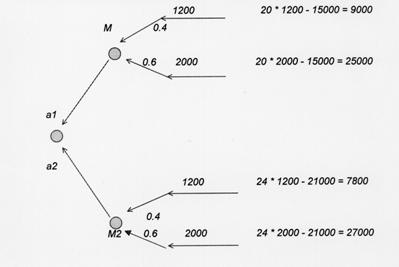

Пример: управляющему

автосервису «Арбат-Авто» нужно принять решение о целесообразности приобретения

станка М1 для проведения работ «сход-развал» либо станка М2 . Станок М2 более

экономичен, что обеспечивает больший доход на единицу обслуживаемой техники,

вместе с тем он более дорогой и требует относительно больших накладных расходов:

Таблица №2. Постоянные и операционные расходы

|

Постоянные расходы (в у.е.)

|

Операционный расход на единицу обслуживаемой техники

(в у.е.)

|

|

Станок М1

|

15000

|

20

|

|

Станок М2

|

21000

|

24

|

Процесс принятия решения

может быть выполнен в несколько этапов:

Этап 1. Определение цели.

В качестве критерия

выбиралась максимизация математического ожидания прибыли.

Этап 2 . Определение набора возможных

действий для рассмотрения и анализа (контролируются лицом, принимающим решение)

Управляющий может выбрать

один из двух вариантов:

а1 = {покупка станка М1}

а2 = {покупка станка М2}

Этап 3. Оценка возможных исходов и их

вероятностей (носят случайный характер).

Управляющий оценивает

возможные варианты годового спроса (кол-во обслуживаемых автомобилей) на

продукцию и соответствующие им вероятности следующим образом:

х1 = 1200 единиц с

вероятностью 0.4

х2 = 2000 единиц с

вероятностью 0.6

Этап 4. Оценка математического ожидания

возможного дохода:

Рис. 4. Схема принятия решения.

Е (Да) = 9000

* 0 . 4 + 25000 * 0 . 6 =8600

Е (Дб) = 7800

* 0 . 4 + 27000 * 0 . 6 = 19320

Таким образом, вариант с

приобретением станка М2 экономически более целесообразен.

Решение принимается в

условиях неопределённости, когда из-за недостатка информации невозможно

количественно оценить вероятность его возможных результатов. Это довольно часто

встречается при решении новых, нетипичных проблем, когда требующие учёта

факторы настолько новы и/или сложны, что о них невозможно получить достаточно

информации. Неопределённость характерна и для некоторых решений, которые

приходится принимать в быстро меняющихся ситуациях. В итоге вероятность

определённой альтернативы невозможно оценить с достаточной степенью достоверности.

Сталкиваясь с

неопределённостью, управляющий может использовать две основные возможности:

1) попытаться получить

дополнительную информацию и ещё раз проанализировать проблему с целью уменьшить

её новизну и сложность. В сочетании с опытом и интуицией это даст ему

возможность оценить субъективную, предполагаемую вероятность возможных

результатов;

2) когда не хватает

времени и или средств на сбор дополнительной информации, при принятии решений

приходится полагаться на прошлый опыт и интуицию.

В условиях рыночных

отношений проблема оценки и учета риска приобретает самостоятельное

теоретическое и прикладное значение как важная составная часть теории и

практики управления.

Большинство

управленческих решений принимается в условиях риска, что обусловлено рядом

факторов – отсутствием полной информации, наличием противоборствующих

тенденций, элементами случайности и многим другим.

Особое значение проблема

риска приобретает в предпринимательской деятельности.

Бизнес невозможен без

риска. Чтобы выжить в условиях рыночных отношений, нужно решаться на внедрение

технических новшеств и на смелые, нетривиальные действия, а это усиливает риск.

Отсюда следует, что

предпринимателю надо не избегать риска, а уметь оценивать степень риска и уметь

управлять риском, чтобы уменьшить его. Следует отметить, что полученные оценки

риска имеют ценность не только сами по себе, сколько в связи с необходимостью

принятия решения в конкретных ситуациях.

В России есть компании

как имеющие, так и не имеющие биржевые котировки, которые добиваются большей

прозрачности, понимают и признают проблему управления рисками, прикладывая

усилия, аналогичные усилиям их западных коллег. В особенности это касается

быстроразвивающихся компаний, привлекающих потенциальных инвесторов или

размещающих IPO. Им необходимо повысить требования к корпоративной

инфраструктуре, с тем, чтобы их организации отвечали существующим на мировых

рынках и в нормативном законодательстве различных стран ожиданиям в отношении

корпоративного руководства.

Если собственники

«отделены» от руководства, вступает в силу так называемая теория агентств, а

вместе с ней появляется необходимость в соответствующем корпоративном

руководстве. Один из первых шагов в этом направлении - разделение функции

контроля, за которую несет ответственность руководство компании, и функции

аудита, осуществляемой от имени акционеров. Но многих российских компаниях

существуют отделы внутреннего аудита и управления рисками, находящиеся в

подчинении у генерального директора или президента. Если проводить разделение

собственников и руководства, отдел внутреннего аудита должен быть выделен из

организационной структуры, стать более самостоятельным и подчиняться комитету

по аудиту. В этом случае, конечно, необходимо будет сформировать комитет по

аудиту, представляющий интересы акционеров.

Задача управления рисками

ложится на руководство, однако необходим всесторонний, отвечающий сегодняшним

реалиям охват проблемы рисков. Кроме того, меняется и роль комитетов по аудиту,

связанных с управлением операционными рисками, рисками соответствия и прочими

рисками, которые, возможно, не входили в круг их задач. В современном мире

граница между этими рисками и рисками, связанными с финансовой отчетностью, не

столь ярко выражена, и это заставляет комитеты по аудиту расширять свои

надзорные функции, обеспечивая более полный анализ рисков и систем контроля.

Потому и неудивительно,

что в настоящее время ведущие российские компании и комитеты по аудиту в таких

компаниях проводят мероприятия по начальной оценке рисков с целью получить

более глубокое представление о корпоративных рисках. С этой точки зрения

представляется важным, чтобы комитеты по аудиту и консультанты по рискам

выносили решения вопросов по управлению рисками на свои заседания, где будет

обсуждаться информация по рискам, поступающая от внешних и внутренних

аудиторов, а также от руководства компании.

Особую обеспокоенность

комитетов по аудиту в настоящее время вызывают невыявленные риски и те риски,

которые на данном этапе невозможно предвидеть. Только инициативное отношение

руководства к необходимости проведения комплексных процедур управления рисками

поможет компаниям и их акционерам предотвратить появление белых пятен в системе

корпоративной защиты от рисков.

В заключении необходимо

сказать, что эффективность функционирования системы управления рыночными

рисками во многом зависит от быстроты реакции на изменения условий рынка,

экономической ситуации, финансового состояния объекта управления. Поэтому

риск-менеджмент должен базироваться на знании стандартных приемов и методов

управления риском, на умении быстро и правильно оценивать конкретную

экономическую ситуацию, на способности быстро найти оптимальный, если не

единственный выход из сложившейся ситуации. В области управления рыночными

рисками нет и быть не может абсолютно точно прогнозируемых ситуаций. Поэтому,

зная методы, приемы, способы решения тех или иных задач управления риском,

необходимо добиваться ощутимого успеха в конкретной ситуации, сделав ее для

себя более или менее определенной.

- К. Макхэм «Управленческий консалтинг» 1999 г. изд. «Дело и сервис» М.

- О.И. Волков «Экономика предприятия» 1998 г. М. Изд. «Инфра-М».

- В.С. Ефремов «Стратегия бизнеса» 1998 г. М. Изд. «финпресс».

- Э.А. Уткин «Консалтинг» 1998 г. М. Изд. «Тандем».

- «Стратегия бизнеса» 1998 г. М. Изд. ЗАО «КОНСЭКО»

- Бачкаи Т., Менер Д., Мико Д. Хозяйственный риск и методы

его измерения, М: Экономика, 1979 г.

- Комплексный подход к риск-менеджменту: стоит ли этим

заниматься, Бартон Т.Л. и др., М: Издательский дом "Вильямс", 2003 г.

- Клейнер Г.Б., Тамбовцев В.Л., Качалов Р.М. Предприятие в

нестабильной экономической среде: риски, стратегия, безопасность,

Экономика, 1997 г.

- Финансовый директор, № 9, №11-12 2003 г,

- Australian/New Zealand Standard- ANZ-4360:1999

"Risk management",1999

- COSO Draft "Enterprise Risk Management Framework", 2003

[1] К. Макхэм «Управленческий консалтинг» 1999 г. изд. «Дело и сервис» М. Стр. 49-53

[2] О.И. Волков «Экономика предприятия» 1998 г. М. Изд. «Инфра-М». Стр. 37-38

[3] В.С. Ефремов «Стратегия бизнеса» 1998 г. М. Изд. «Финпресс». Стр. 187

[4] Australian/New Zealand Standard-

ANZ-4360:1999 "Risk management",1999 COSO Draft

"Enterprise Risk Management Framework", 2003. Стр.

37

[5] Клейнер Г.Б., Тамбовцев В.Л., Качалов Р.М.

Предприятие в нестабильной экономической среде: риски, стратегия,

безопасность, Экономика, 1997 г. Стр. 243-245

[6] Комплексный подход к риск-менеджменту: стоит ли этим

заниматься, Бартон Т.Л. и др., М: Издательский дом "Вильямс", 2003 г. Стр. 149

[8] Комплексный подход к риск-менеджменту: стоит ли этим

заниматься, Бартон Т.Л. и др., М: Издательский дом "Вильямс", 2003 г. Стр. 148-152

[9] Э.А. Уткин «Консалтинг» 1998 г. М. Изд. «Тандем». «Стратегия бизнеса» 1998 г. М. Изд. ЗАО «КОНСЭКО» Стр. 211-213

[10] В.С. Ефремов «Стратегия бизнеса» 1998 г. М. Изд. «финпресс». Стр. 49

[11] К. Макхэм «Управленческий консалтинг» 1999 г. изд. «Дело и сервис» М. Стр. 265-267

[12] Бачкаи Т., Менер Д., Мико Д. Хозяйственный риск и

методы его измерения, М: Экономика, 1979 г. Стр. 138-151

[13] Комплексный подход к риск-менеджменту: стоит ли этим

заниматься, Бартон Т.Л. и др., М: Издательский дом "Вильямс", 2003 г. Стр. 245

[14] Финансовый директор, № 9, №11-12 2003 г,

[15] Там же. Стр. 37-40

[16] Там же. Стр. 23-24