Принципы бюджетного устройства в

СОДЕРЖАНИЕ

С.

ВВЕДЕНИЕ 3

ГЛАВА

1. Бюджетная система и бюджетное устройство государства 4

1.1. Понятие, сущность, эволюция бюджетной системы

и бюджетного устройства государства 4

1.2. Понятие и модели бюджетного федерализма 9

ГЛАВА

2. Особенности бюджетного устройства

в унитарных и федеративных государствах 16

2.1.

Бюджетное устройство в унитарных государствах 16

2.2.

Бюджетное устройство в федеративном государстве

на примере Российской Федерации 18

ГЛАВА

3. Основные проблемы и направления совершенствования

бюджетного

устройства в федеративном государстве

на примере Российской Федерации 26

3.1.

Совершенствование межбюджетных отношений 26

3.2.

Реформирования бюджетного федерализма в России

путем совершенствование разграничения расходных полномочий

между уровнями бюджетной системы 30

ЗАКЛЮЧЕНИЕ 35

БИБЛИОГРАФИЯ 37

ПРИЛОЖЕНИЯ 39

ВВЕДЕНИЕ

В эпоху рабовладельческого строя и феодализма не было единого бюджета,

объединяющего расходы и доходы. В связи с переходом к рыночной системе хозяйствования

и возникновением финансовой политики капиталистов появилась необходимость

единого, гласного и контролируемого обществом национального финансового

механизма в виде государственного бюджета.

По мере развития государственных финансов формировалась система

бюджетного устройства, представляющая собой единство бюджетов и принципов их

функционирования.

Бюджетное устройство стало определяться государственным устройством. В

унитарных государствах существуют два звена бюджетной системы (государственный

бюджет и местные бюджеты), в федеральных — три (еще и бюджеты субъектов

федерации).

Цель работы – рассмотреть особенности бюджетного устройства в

федеративных и унитарных государствах. Причем особый уклон в работе сделан на

изучение бюджетного устройства в федеративных государствах в целом и бюджетного

устройства в Российской Федерации, в частности.

Для реализации указанной цели в работе поставлены и решены следующие

задачи: изучены сущность, эволюция бюджетной системы и бюджетного устройства

государства с учетом мирового опыта; рассмотрены понятие и модели бюджетного

федерализма; выявлены особенности бюджетного устройства в унитарных и

федеративных государствах; рассмотрены основные проблемы и направления

совершенствования бюджетного устройства в Российской Федерации.

При написании курсовой работы были использованы следующие методы

исследований: метод исторического анализа; метод сравнительного анализа;

экономико-статистический метод; метод экспертных оценок и др.

ГЛАВА

1. Бюджетная система и бюджетное устройство государства

1.1. Понятие, сущность, эволюция бюджетной системы и бюджетного

устройства государства

Традиционно под бюджетной системой понимают основанную на экономических

отношениях и государственном устройстве, регулируемую нормами права

совокупность бюджетов различных территориальных уровней.[1]

Бюджетное устройство представляет собой организационные принципы

построения бюджетной системы, ее структуру, объединяемых в ней бюджетов.[2]

Бюджетное устройство включает в себя понятие организации и принципов построения

бюджетной системы, определяет взаимоотношения звеньев этой системы. Бюджетное

устройство устанавливается и регламентируется законодательными актами, которыми

определены права центральных и местных органов власти по составлению,

утверждению и исполнению бюджетов. Кроме того, бюджетное устройство

предусматривает распределение доходов и расходов между отдельными видами

бюджета.

Бюджетное устройство определяется государственным устройством. В

унитарных (единых) государствах бюджетная система включает два звена:

государственный бюджет и многочисленные местные бюджеты. В федеративных

государствах бюджетная система состоит из трех звеньев: государственный бюджет

(федеральный бюджет или бюджет центрального правительства), бюджеты членов

федерации (штатов — в США, земель (ландов) — в ФРГ, провинций — в Канаде) и

местные бюджеты.

В унитарных государствах местные бюджеты своими доходами и расходами не

входят в государственный бюджет, в федеративных государствах — не включаются в

бюджеты членов федерации, доходы и расходы которых не входят в федеральный

бюджет.

Федерация бывает двух видов — конфедерация и собственно федерация.

Конфедерация — это союз государств, где центральная власть выполняет

поручения членов государства, где отдельные государства сохраняют независимость,

но объединены одним или несколькими общими органами. В федеральном государстве

суверенитет членов федерации ограничен центральной властью, однако у членов

федерации есть определенные права и самостоятельность.

Взносы членов конфедерации в центральный орган называются квотой, или

матрикулярными взносами. На этом принципе построен бюджет ООН, ЕЭС, НАТО и

других, межгосударственных союзов.[3]

Конфедеративные государства всегда перерождались в федерацию (если не

распадались), поскольку централизованная власть расширяет свои полномочия и

увеличивает квоту, сводя в конечном итоге на нет самостоятельность членов

конфедерации.

У федерации первым видом собственных доходов выступают пошлины, затем

федеральные акцизы, федеральные налоги и фискальные монополии. Будучи на первых

порах значительными, бюджеты федераций в конечном итоге намного превышают

совокупные бюджеты членов федерации.

На первых этапах развития буржуазного государства бюджетная система ряда

стран характеризовалась зависимостью государственного бюджета от местных

финансов. Например, правительство США до принятия конституции 1787 г. не имело

собственных источников доходов и покрывало свои расходы за счет взносов

отдельных штатов. С усилением центральной власти значение государственного

бюджета стало возрастать. После Второй мировой войны процесс централизации

бюджетной системы как в федеративных, так и в унитарных государствах резко

усилился, что повлекло за собой значительное увеличение объема государственного

бюджета и изменение соотношения между отдельными звеньями бюджетной системы.

Сосредоточение в государственном бюджете крупных денежных средств —

необходимое условие осуществления эффективной финансовой политики государства.

Централизация ресурсов дает возможность осуществлять маневрирование средствами,

направлять их на приоритетные цели, на финансирование приоритетных направлений

экономической и социальной инфраструктуры и стимулирует экономический рост.

В результате опережающих темпов роста доходов федерального бюджета США,

государственного бюджета Великобритании и других развитых стран по сравнению с

темпами роста доходов местных бюджетов существенно возрос удельный вес

государственного бюджета в общем объеме ресурсов бюджетной системы. В

государственный бюджет направляются крупнейшие доходы: подоходный налог с

населения, налог на прибыль корпораций, акцизы, налог на добавленную стоимость,

таможенные пошлины, а также доходы от государственных займов, выпускаемых

центральным правительством. По расходам, напротив, наблюдается другая тенденция

— увеличение удельного веса в общей сумме расходов бюджетной системы местных

бюджетов, на которые правительство перекладывает значительную часть затрат на

развитие экономической и социальной инфраструктуры, а также часть расходов на

воспроизводство квалифицированной рабочей силы.

Местные бюджеты, как и бюджет центрального правительства, используются

для вмешательства в процесс воспроизводства. Местные самоуправления выполняют

те функции государства, которые целесообразнее осуществлять на местах, а не из

центра.

Система местных бюджетов также определяется государственным устройством

(федеративное или унитарное государство) и соответствующим административным

делением. В 1960 — 1970 гг. во всех западных странах произошел процесс

укрупнения местных административных единиц и, следовательно, усиления

централизации местных финансов. Так, в Великобритании в 1973—1975 гг. была

проведена реформа местных органов власти, в результате которой введена

двухзвенная система управления местными органами (деление на графства и округа);

были упразднены мелкие административные единицы (сельские округа и приходы). В

результате территория. Англии и Уэльса (центральная часть, где проживает 87%

населения страны) стала подразделяться на 53 графства, включающих 369 округов

(до реформы 1400).[4]

Это вызвало сокращение числа местных бюджетов и увеличение их объема.

Финансовые взаимоотношения центральных и местных органов стали более тесными,

усилились регулирующая роль местных финансов и их воздействие на процесс

воспроизводства и сферу социальных отношений.

Доходы местных бюджетов формируются, как правило, из второстепенных, в

основном поимущественных налогов. В эти бюджеты поступают также отдельные

акцизы и сборы. Помимо налогов местные органы власти получают доходы от

муниципальной собственности в виде ренты от домов, доходы от водоснабжения,

других коммунальных услуг, а также различные административные сборы и местные

налоговые лицензии.

Доходы бюджетов членов федерации также формируются в основном за счет

налогов. В США в бюджетах штатов преобладают косвенные налоги, наиболее важные

из которых — налог на продажи и валовую выручку. В бюджетах земель ФРГ главное

место принадлежит прямым налогам. Среди них выделяются подоходный налог, налог

на прибыль корпораций, на имущество, налог с наследства. Члены федерации

прибегают также к выпуску займов, что влечет за собой увеличение их

задолженности. Со второй половины 60-х годов наблюдается быстрый рост расходов

местных бюджетов. Особенно высокими темпами увеличиваются бюджеты городов,

удельный вес которых в общей сумме муниципальных расходов составляет от 40 до

60%. При ограниченности собственных доходов рост расходов местных бюджетов

вызывает их постоянный дефицит; самые крупные дефициты — у бюджетов городов. В

связи с этим от 20 до 50% расходов местных бюджетов покрываются субсидиями и

кредитами из государственного бюджета, что усиливает зависимость местных

органов власти от центрального правительства.[5]

Взаимоотношения отдельных звеньев бюджетной системы в различных странах

имеют свои особенности. Например, в Великобритании местные органы власти

получают на финансирование текущих расходов значительные средства из

Консолидированного фонда в форме дотаций и целевых субсидий и из Национального

фонда займов — кредиты на финансирование капитальных затрат. Кредиты имеют

долгосрочный характер и предоставляются из рыночного процента и в строго

лимитированных размерах. В Японии связь государственного бюджета с местными

осуществляется только по линии выдачи субсидий. Кроме того, государство

перепоручает местным властям часть расходов строго целевого назначения

(например, строительство портов, ликвидацию последствий стихийных бедствий,

постройку гидроэлектростанций и др.). Во Франции местные власти получают из

государственного бюджета средства в виде субсидий и дотаций. В США в основном

имеет место одностороннее движение средств из вышестоящего бюджетного звена в

нижестоящее. Из федерального бюджета средства поступают в бюджеты штатов и

местные бюджеты главным образом в виде дотаций и целевых субвенций.

Одной из форм финансовых связей между центральным правительством и

местными органами власти в США – блоки и программы разделения доходов,

получившие развитие в первой половине 70-х гг.

Блоки — это федеральные субсидии, предоставляемые штатам и местным

органам власти с широким кругом функций для использования в определенной

законом области (здравоохранение, обеспечение занятости, жилищное строительство

и др.). В отличие от субвенций в пределах одной из указанных сфер получатели

блоков имеют право расходовать их самостоятельно.

Программа разделения доходов определила принцип разделения полномочий

между центральным правительством и властями штатов в сфере финансов, основанный

на главенстве федерации. Финансовые права федерации были усилены. В ФРГ

федеральный бюджет непосредственно связан с бюджетами земель, которым средства

перечисляются в форме дотаций и субвенций. Последние передают соответствующие

суммы общинам. Особенность формирования ресурсов бюджетной системы ФРГ состоит

в том, что поступления от подоходного налога делятся между федеральным

бюджетом, бюджетами земель и общин, а от налогов на корпорации между

федеральным бюджетом и бюджетами земель в размере 50% каждому бюджету.

1.2. Понятие и модели бюджетного федерализма

Бюджетный федерализм – это система налогово-бюджетных взаимоотношений

органов власти и управления различных уровней на всех стадиях бюджетного

процесса.[6]

Он является сложным механизмом регулирования федеративных отношений на базе

специально организованных бюджетно-налоговых связей.

Для государств с федеративным устройством можно выделить три типа

организации бюджетной системы: централизованные, децентрализованные и

комбинированные.[7]

При централизованном типе разграничение полномочий между уровнями власти по

расходам, как правило, не сопровождается наделением их достаточными

собственными источниками доходов. В этих условиях финансирование

территориальных программ осуществляется за счет централизованных средств

федерального бюджета с использованием различных форм межбюджетных отношений.

Здесь самостоятельность функционирования нижестоящих звеньев бюджетной сферы

сведена к минимуму.

Децентрализованные типы организации бюджетной системы строятся на

признании высокой степени самостоятельности региональных и местных бюджетов.

Финансовая помощь из вышестоящих бюджетов сведена к минимуму. И наконец,

полномочия в сфере расходов адекватны полномочиям в сфере доходов.

Децентрализация может отрицательно сказаться на способности федеральных

органов власти контролировать макроэкономические процессы. Действия региональных

и местных органов могут вступать в противоречия с решением задач, возложенных

на федеральный центр. Не следует также забывать, что руководители независимых в

экономическом отношении региональных органов власти зачастую склонны ставить

собственные интересы выше интересов государства в целом. Такая ситуация

наиболее часто характерна для многонациональных государств с федеративным

устройством, сформированных по принципу выделения и обособления

национально-административных образований. Региональная децентрализация в этих

случаях может как способствовать развитию особенностей и преимуществ

национальных экономик, так и стать причиной распада государства.

Говоря об особенностях децентрализации управления в федеративных

государствах, необходимо также указать на то, что децентрализация власти

позволяет более чутко улавливать социально-экономические, этнические и

культурные особенности населения. Сложность проблемы состоит в нахождении той

грани, за которой децентрализация власти ведет к неизбежному противопоставлению

интересов субъектов федерации государству в целом.

Для комбинированной модели бюджетного федерализма характерны следующие

моменты:

использование механизма горизонтального и вертикального

бюджетного выравнивания;

повышенная ответственность федерального центра за создание условий для

социально-экономического развития регионов, что неизбежно ограничивает

самостоятельность региональных властей и обусловливает необходимость контроля

со стороны федеральных органов власти;

значительная роль бюджетных

трансфертов из вышестоящих бюджетов нижестоящим для регулирования и бюджетного

выравнивания регионов.

Вертикальное выравнивание подразумевает процесс нахождения соответствия

между объемом обязательств каждого уровня власти по расходам с его доходными источниками

и компенсирование дисбаланса региональных бюджетов за счет трансфертов; оно

означает, по сути, недостаточность поступлений из собственных источников в

бюджет какого-либо уровня для покрытия расходов, связанных с предоставлением

населению общественно значимых услуг.

Горизонтальное выравнивание предполагает пропорциональное распределение

налогового бремени между субъектами федерации для устранения или, по крайней

мере, снижения неравенства налоговых возможностей различных территорий, а также

учет дифференциации населения по уровню среднедушевого бюджетного дохода и

нивелирование региональных различий в прожиточном минимуме, денежных доходах и

расходах населения.

Опыт развитых стран с федеративным устройством показывает, что для

обеспечения эффективного функционирования любой модели бюджетного федерализма

должны выполняться по крайней мере три условия, а именно:

однозначное разграничение и законодательное закрепление полномочий между

всеми уровнями власти по расходам;

наделение соответствующих уровней власти достаточными для выполнения этих

полномочий доходными источниками;

вертикальное и горизонтальное бюджетное выравнивание с использованием

механизма межбюджетных отношений.

Американская модель строится на относительно большой самостоятельности

отдельных штатов. Зачастую она рассматривается как классическая модель

бюджетного федерализма. В США отсутствует система горизонтального долевого

распределения доходов. Большинство федеральных субсидий штатам зависит от

объемов долевого финансирования штатными и местными органами власти. Такая

политика не направлена на выравнивание социально-экономических условий

жизнедеятельности регионов. Более того, она содействует прежде всего развитию

богатых штатов.[9]

Отдельные штаты, местные органы власти имеют право осуществлять

собственную налоговую политику. Федерация, штаты, муниципалитеты имеют

собственные «непересекающиеся» налоги. Регионы значительно отличаются по

налогам и расходам друг от друга. Столь существенная региональная диспропорция

по-разному оценивается специалистами с позиции ее влияния на аллакационную

эффективность и экономический рост.

Для германской модели бюджетного федерализма характерной чертой является

все возрастающая тенденция к единообразному распределению ресурсов между

землями. Бюджетная система базируется на «общих» налогах, поступления от

которых распределяются между всеми ее уровнями. К ним относятся: налог на

заработную плату, прямой подоходный налог, налог с доходов корпораций, непрямой

подоходный налог с дивидендов и процентных прибылей, налог на добавленную

стоимость.

Однако имеются и такие налоги, которые применяет только один уровень

власти. В частности, в федеральный бюджет поступают все акцизы. К региональным

(налогам земель) относятся транспортный налог, налог наследства; к местным

налогам относятся налог на недвижимость, местный предпринимательский налог и

ряд других.

Для выравнивания условий между отдельными землями (богатыми и бедными)

используется механизм дифференциации нормативов отчислений от общих налогов.

Однако следует подчеркнуть, что основные финансовые ресурсы для выравнивания

социально-экономических условий жизнедеятельности земель поступают через федеральные

и совместные программы регионального развития.

Несмотря на такую систему финансового выравнивания возможностей,

отдельные земли все же продолжают оставаться относительно «слабыми». Для них

существует система финансовой помощи в виде федеральных субсидий, посредством

которой налоговый потенциал доводится до 99,5% среднедушевого налогового

потенциала в целом по стране.[10]

Расходные полномочия между

всеми уровнями власти в Германии распределены в соответствии с принципами

классического бюджетного федерализма. Система бюджетного налогового

выравнивания возможностей в Германии вызывает действие разнонаправленных,

порою спорных стимулов. Экономически сильные земли не очень-то заинтересованы

укреплять свою налоговую базу или преследовать лиц, уклоняющихся от налогов,

так как значительные суммы фактически собственных доходов через федеральное

правительство перечисляются в финансово слабые земли. В то же время необходимо

отметить, что все решения, принимаемые в Германии по общим задачам, включают в

себя категорическое требование необходимости достижения консенсуса. Достижение

его обеспечивается требованием Основного закона Германии (Конституции) о

необходимости установления по всей стране единообразных условий жизни

населения.

Германская модель бюджетного федерализма создала высокую степень

однородности региональных общественно полезных услуг для населения.

Использование ее позволило в короткие сроки за счет массивных трансфертов в

земли Восточной Германии создать современную социальную инфраструктуру,

продвинуть вперед предпринимательство и, что очень важно, стабилизировать

общественную жизнь.

Канадская модель бюджетного федерализма во многом похожа на американскую

модель. Провинции вправе принимать законы по всем региональным и местным

вопросам. Они самостоятельно определяют собственную налоговую политику. В

Канаде есть как общие, так и индивидуальные налоги для каждого уровня власти.

На федеральном уровне важнейшими налогами являются личный подоходный налог,

налог с доходов корпораций, а также налог на добавленную стоимость.

Провинции и муниципалитеты имеют право добавлять свои ставки к базовой

федеральной ставке. Так, общая ставка федерального налога на доходы корпораций

равняется 28,84%, а провинциальная часть налога на доходы корпораций колеблется

от 14 до 17%, за исключением Квебека, где она составляет 8,9%.[11]

Таким образом, суммарная ставка налога на доходы корпораций может достигать

45,84% (сравнивать эту ставку с российской ставкой налога на прибыль некорректно

в силу различий в расчетах налогооблагаемой базы).

В Канаде отсутствует единая система сбора налогов. Это относится прежде

всего к личному подоходному налогу, налогу на доходы корпораций. Так, провинция

Квебек самостоятельно собирает и распоряжается своей частью личного

подоходного налога.

В то же время в канадской модели бюджетного федерализма в отличие от

американской важную роль играют процессы повсеместного выравнивания

социально-экономических условий жизнедеятельности населения. Это задача как

общенациональных, так и провинциальных органов власти Канады. Однако размеры

трансфертов на выравнивание финансовых возможностей бюджетно слабым провинциям

меньше, чем в Германии. Критерием выделения трансфертов в Канаде служит степень

отставания финансовой обеспеченности провинций от средненационального

расчетного уровня.

Несмотря на ряд существенных различий в системах бюджетного федерализма

иностранных государств, в них существуют общие закономерности, которые

целесообразно учитывать при развитии бюджетно-налоговых отношений между

федеральным центром и субъектами Российской Федерации. К их числу можно отнести

следующие.

Во-первых, разграничение

предметов ведения и компетенций должно быть осуществлено таким образом, чтобы

они не пересекались друг с другом на разных уровнях власти. Во-вторых,

региональные органы власти, отвечающие за выполнение конкретных программ,

должны иметь собственные финансовые источники для их реализации. При выполнении

заданий нижестоящими органами власти по поручению вышестоящих властей им

необходимо выделение соответствующих ресурсов для осуществления этих заданий.

В-третьих, взаимная ответственность по предметам ведения должна быть сведена

до минимума. В противном случае возникает сложная система взаимоотношений,

которая оборачивается громоздкостью администрирования, перекладыванием ответственности

за принятие решений друг на друга. В-четвертых, необходимо разъединять

политические и административные отношения, устанавливать четкие границы

административной власти и финансовой компетенции. В-пятых, налоговая политика

должна давать возможность различным уровням бюджетной системы извлекать свою

долю прибыли от экономического развития предприятий, регионов.

ГЛАВА 2. Особенности бюджетного устройства в унитарных и федеративных

государствах

2.1. Бюджетное устройство в унитарных государствах

Как уже отмечалось, структура

бюджетной системы государства обусловлена формой государственного устройства,

под которой понимаются внутреннее строение государства, деление его на

составные части и система взаимоотношений между ними на основе распределения

властных полномочий и суверенитета между центром и территориальными

образованиями.

По форме государственного устройства страны подразделяются на две группы:

простые (унитарные) и сложные. В данном пункте работы рассмотрим особенности

бюджетного устройства в унитарных государствах.

Простое (унитарное) государство — это единое, централизованное

государство, состоящее из различных административно-территориальных единиц

(округов, дистриктов, областей, краев и т. п.), не имеющих в своем составе

других государств или государственных образований.

Унитаризм пришел на смену феодальной

раздробленности и сыграл исторически прогрессивную роль в развитии

государственности. Унитарная форма государственного устройства рассматривается

как наиболее распространенная форма государственной организации. Не случайно

большая часть современных государств являются унитарными.[12]

Можно выделить следующие

основные особенности унитарного государства.

Во-первых, структурными

единицами такого государства являются районы, города, края, области и другие

административно-территориальные образования. Степень их зависимости от

центральной власти может быть различной. С этой точки зрения они подразделяются

на централизованные и децентрализованные. В централизованном государстве

существует достаточно высокая степень зависимости регионов от центральной

власти (Франция, Турция и др.). В децентрализованном государстве структурные

образования наделяются значительно более высокой компетенцией (круг вопросов,

которые они могут решать без вмешательства центральной власти), однако

собственным суверенитетом не обладают (Италия, Япония и др.). В ряде

современных унитарных государств допускается существование административной

автономии. Так, в Великобританию в качестве административных автономий входят

Шотландия и Северная Ирландия (Ольстер). Испания кроме национальных автономий

(страна Басков и Каталония) включает целый ряд территориальных автономий. Объем

полномочий автономий в простых государствах, как правило, значит меньше, чем

объем полномочий соответствующих образований в федерациях.

Во-вторых, существует единая

для всей страны система высших представительных, исполнительных, судебных и

контрольных органов. Степень подконтрольности органов

административно-территориальных образований органам центральной власти зависит

от степени централизованности унитарного государства.

В-третьих, наличествуют единая

территория, единая конституция, судебная система, гражданство, единые

вооруженные силы. Это означает, что административно-территориальные образования

не имеют своей собственной территории, не вправе принимать свою конституцию и

иные законы, вводить собственное гражданство, создавать свои вооруженные силы и

формировать альтернативные судебные органы. При этом

административно-территориальные образования вправе принимать свои

нормативно-правовые акты, но они должны носить строго подзаконный характер и не

могут противоречить нормам, принятым центральными органами государственной

власти.

В унитарных (единых)

государствах бюджетная система состоит из двух уровней — государственный бюджет

и местные бюджеты (их доходы и расходы не входят в федеральный бюджет,

формируются и используются территориями самостоятельно). В качестве примера

можно упомянуть о бюджетной системе Великобритании.

2.2. Бюджетное устройство в федеративном государстве на примере

Российской Федерации

Бюджетное устройство — это организация бюджетной системы, которая

включает три важных характеристики:[13]

1) структуру бюджетной системы;

2) организационные принципы построения бюджетной системы;

3) взаимосвязи бюджетов, объединенных в бюджетной системе.

Первая характеристика, а значит, и тип бюджетного устройства определяется

типом государственного устройства. В унитарных государствах, как уже

отмечалось, бюджетная система представлена двумя уровнями: государственным

бюджетом и местными бюджетами. В федеративных государствах бюджетная система

включает три звена: федеральный бюджет (бюджет центрального правительства);

бюджеты членов федерации (штаты, земли, провинции и т.п.); местные бюджеты. В

условиях федерации местные бюджеты не включаются в бюджеты членов федерации, а

расходы и доходы членов федерации не включаются в федеральный бюджет.

В соответствии с Бюджетным кодексом РФ бюджетная система Российской

Федерации представляет собой основанную на экономических отношениях и

государственном устройстве Российской Федерации, регулируемую нормами права

совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и

государственных внебюджетных фондов.[14]

Бюджетная система РФ состоит из бюджетов трех уровней:

первый уровень: федеральный бюджет и бюджеты государственных внебюджетных

фондов;

второй уровень: бюджеты субъектов Российской Федерации и бюджеты

территориальных внебюджетных фондов;

третий уровень: местные бюджеты (более 29 тыс. городских, районных,

поселковых и сельских бюджетов).

В приложении 1 приведена схема построения бюджетной системы Российской

Федерации.

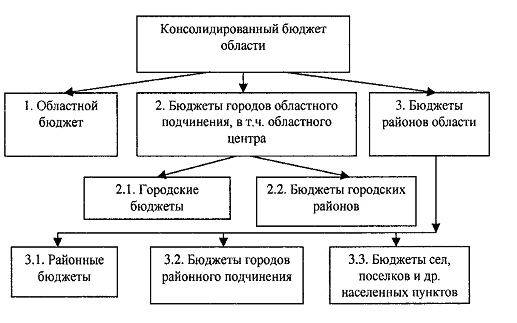

Бюджет субъекта РФ и свод бюджетов муниципальных образований, находящихся

на его территории, составляют консолидированный бюджет субъекта РФ. В

приложении 2 представлена структура консолидированного бюджета области, который

(как и другие консолидированные бюджеты других субъектов Федерации) выполняет

функцию объединения бюджетных показателей территории. В нем находят отражение

результаты разработки и реализации бюджетно-финансовой политики в регионе; условия

сбалансированности доходов и расходов в целом по бюджету субъекта Федерации.[15]

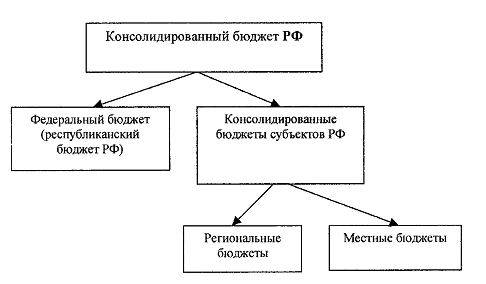

В свою очередь, федеральный бюджет и консолидированные бюджеты субъектов РФ в

сумме составляют консолидированный бюджет РФ (см. приложение 3).

Консолидированный бюджет РФ не утверждается законодательным органом

власти. Он в большей степени используется как счетная единица для свода

статистических показателей и анализа показателей бюджетной системы. На

основании данных консолидированного бюджета можно судить о том, какими ресурсами

располагает государство на всех уровнях государственной власти; какие

территориальные образования в большей степени нуждаются в финансовой помощи, а

какие выступают донорами. Данные консолидированного бюджета используются для

составления проекта федерального бюджета.

Вторая характеристика связана с рассмотрением принципов построения

бюджетной системы. Бюджетная система РФ основана на следующих принципах:

1) единства бюджетной системы РФ;

2) разграничения доходов и расходов между уровнями бюджетной системы РФ;

3) самостоятельности бюджетов;

4) полноты отражения доходов и расходов бюджетов, бюджетов

государственных внебюджетных фондов;

5) сбалансированности бюджета;

6) эффективности и экономности использования бюджетных средств;

7) общего (совокупного) покрытия расходов бюджетов;

8) гласности;

9) достоверности бюджета;

10) адресности и целевого характера бюджетных средств.

Принцип единства бюджетной системы предполагает наличие единой правовой

базы, денежной системы, форм бюджетной документации, использование единых

бюджетных классификаций, статистической и бюджетной информации, согласованные

принципы построения бюджетного процесса. Он предполагает единый порядок ведения

бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и

местных бюджетов, а также санкций за нарушение бюджетного законодательства.

Принцип разграничения доходов и расходов между уровнями бюджетной системы

означает закрепление соответствующих видов доходов (полностью или частично) и

полномочий по осуществлению расходов за органами государственной власти РФ,

органами государственной власти субъектов РФ и органами местного

самоуправления.

Принцип самостоятельности бюджетов означает право законодательных

(представительных) органов государственной власти на каждом уровне бюджетной

системы:

самостоятельно осуществлять бюджетный процесс;

иметь собственные источники доходов бюджетов;

иметь законодательно закрепленные регулирующие доходы и налоги;

самостоятельно определять направления расходования бюджетных средств;

определять источники финансирования дефицитов бюджетов;

получить компенсацию расходов, возникших в результате решений, принятых

вышестоящими органами власти и управления.

Принцип самостоятельности предполагает также недопустимость изъятия

доходов, дополнительно полученных в ходе исполнения бюджета, сумм превышения

доходов над расходами бюджетов и сумм экономии по расходам бюджетов. Нельзя

также осуществлять компенсации за счет бюджетов других уровней потерь в доходах

и дополнительных расходах, возникших в ходе исполнения законов о бюджете, за

исключением случаев, связанных с изменением законодательства.

Принцип полноты отражения доходов и расходов бюджетов и расходов бюджетов

государственных внебюджетных фондов предполагает обязательность и полноту

отражения всех доходов и расходов, а также расходов государственных

внебюджетных фондов в соответствии с налоговым и бюджетным законодательством, В

соответствии с этим принципом все государственные и муниципальные расходы

подлежат финансированию за счет бюджетных средств, средств государственных

внебюджетных фондов, аккумулированных в бюджетной системе РФ.

Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных

обязательных платежей полностью учитываются отдельно по доходам и расходам

бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек

и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в

пределах текущего финансового года.

Принцип сбалансированности бюджета означает, что объем предусмотренных

бюджетом расходов должен соответствовать суммарному объему доходов бюджета и

поступлений из источников финансирования его дефицита. При составлении,

утверждении и исполнении бюджета следует исходить из необходимости минимизации

размера дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств

означает, что при составлении и исполнении бюджетов уполномоченные органы и

получатели бюджетных средств должны стремиться к экономному использованию

бюджетных средств. Эффективность использования бюджетных средств может

определяться двояко: 1) достижение заданных результатов с использованием

наименьшего объема средств; 2) достижение наилучшего результата с

использованием определенного объема бюджетных средств.

Принцип общего (совокупного) покрытия расходов означает, что все расходы

бюджета должны покрываться общей суммой доходов бюджета и поступлений из

источников финансирования его дефицита. Этот принцип очень похож на принцип

сбалансированности, однако он имеет самостоятельное значение, ибо предполагает,

что доходы бюджета и поступления от источников финансирования его дефицита не

могут быть увязаны с определенными расходами бюджета, за исключением доходов

целевых бюджетных фондов, а также в случае централизации средств из бюджетов

других уровней бюджетной системы РФ.

Принцип гласности предполагает:

1) обязательное опубликование в открытой печати утвержденных бюджетов и

отчетов об их исполнении;

2) полноту предоставления информации о ходе исполнения бюджетов;

4) федеральный бюджет может содержать секретные статьи, но они должны

утверждаться только в его составе.

Принцип достоверности бюджета означает надежность и достоверность

показателей прогноза социально-экономического развития соответствующей

территории, на основании которого разрабатываются бюджеты разных уровней, а,

также реалистичность расчетов доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств предполагает,

что бюджетные средства выделяются в распоряжение конкретных получателей

бюджетных средств с обозначением их конкретного использования.

И, наконец, третья характеристика бюджетного устройства связана с системой

взаимосвязи бюджетов разных уровней, которая в федеративных государствах

проявляется через систему бюджетного федерализма.

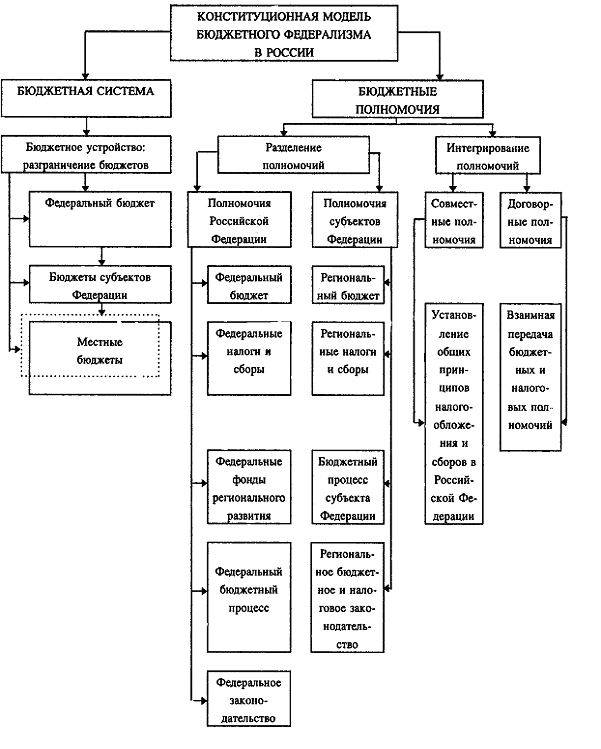

В Российской Федерации формируется

особая национальная система бюджетного федерализма. Общеэкономическими

критериями российского федерализма являются: обеспечение единства и целостности

государства; развитие и капитализация единого российского рынка; выравнивание

финансовой обеспеченности регионов при стимулировании их заинтересованности в развитии собственной доходной базы;

демократизация межбюджетных

отношений. Общая принципиальная законодательная основа бюджетного федерализма в России представлена в

приложении 4.

Принципы бюджетного федерализма определены Конституцией Российской

Федерации и бюджетно-налоговым законодательством: разграничение бюджетной

системы на федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты;

исключительные полномочия Российской Федерации в отношении федерального

бюджета, федеральных налогов и сборов, федеральных фондов регионального

развития, совместное с субъектами Федерации установление общих принципов

налогообложения и сборов в Российской Федерации; самостоятельность субъектов

Федерации в регулировании бюджета и бюджетной системы субъекта Федерации;

возможность взаимной передачи бюджетных полномочий органами исполнительной

власти; наделение законодательных органов субъектов Федерации правом

законодательной инициативы в области бюджетного устройства, бюджетного процесса

и бюджетно-налоговой политики; предоставление субъектам Федерации через Совет

Федерации Федерального Собрания бюджетных и финансовых полномочий в

рассмотрении федерального бюджета, федеральных налогов и сборов, вопросов

финансового, валютного, кредитного, таможенного регулирования и денежной

эмиссии; юридическое отделение местных бюджетов (бюджетов органов местного

самоуправления) от государственной бюджетной и налоговой систем.

Бюджетные полномочия субъектов Российской Федерации определяются общим

конституционным положением: «Вне пределов ведения Российской Федерации и

полномочий Российской Федерации по предметам совместного ведения Российской

Федерации и субъектов Российской Федерации субъекты Российской Федерации

обладают всей полнотой государственной власти» (ст. 73 Конституции Российской

Федерации).

Из этого положения и из указанных выше бюджетных полномочий Российской

Федерации следует, что субъекты Российской Федерации имеют право самостоятельно

формировать и исполнять бюджеты субъектов Федерации, создавать свою бюджетную

систему, определять свой бюджетный процесс, иметь свое бюджетное и налоговое

законодательство.

Особым звеном в конституционной модели бюджетного федерализма являются

совместные бюджетные и налоговые полномочия Федерации и ее субъектов.[16]

С одной стороны, они взаимно ограничивают полномочия центра и регионов, а с

другой – устанавливают их взаимосвязь и взаимозависимость, переопределяют

единство бюджетной и налоговой систем. Конституция отнесла установление

федеральным законом общих принципов налогообложения и сборов в Российской

Федерации к совместному ведению Федерации и ее субъектов. Отсюда возникла

правовая основа для введения Налогового кодекса, единого для всей страны. Из

Конституции также следует, что могут действовать три системы налогообложения:

федеральная, региональная (субъектов Федерации) и местная (местные налоги и

сборы), однако не предусматривается полное отделение бюджетов и налоговых

систем разных уровней. Это противоречило бы конституционному положению, что в

Российской Федерации гарантируются единство экономического пространства,

свободное перемещение товаров, услуг и финансовых средств, свобода

экономической деятельности. Федерация и ее субъекты также совместно ведают

экономической, налоговой базой в виде совместного разграничения государственной

собственности, совместного ведения владением, пользованием и распоряжением

землей, недрами, водными и другими природными ресурсами. Предусмотрены

федеральные фонды регионального развития. Следовательно, возникают межбюджетные

связи и взаимодействие трех указанных выше налоговых систем (налоговый федерализм).

ГЛАВА 3. Основные проблемы и направления совершенствования бюджетного

устройства в федеративном государстве на примере Российской Федерации

3.1. Совершенствование межбюджетных отношений

Межбюджетные отношения — это отношения между органами государственной

власти Российской Федерации, органами государственной власти субъектов РФ и

органами местного самоуправления по поводу:

1) разграничения видов расходов и доходов полностью или частично на

постоянной основе между уровнями бюджетной системы;

2) распределения между бюджетами разных уровней регулирующих налогов по

временным нормативам, утверждаемым на каждый год;

3) перераспределения средств из бюджетов одного уровня в другой, а также

между бюджетами того же уровня в разных формах.

Говоря о проблемах межбюджетных отношений в России, отметим, что

Федеральный бюджет 2002 г. и 2003 г. обеспечивает сбалансированность доходов и

расходов с профицитом, чего нельзя сказать обо всех бюджетах субъектов РФ.

На формирование федерального бюджета 2003 г. серьезно повлияло

значительное изменение налогового законодательства — отмена оборотных налогов и

налога на пользователей автомобильных дорог, бюджетообразующих для дорожных

фондов субъектов РФ. Для возмещения сумм упраздненных сокращающихся

(выпадающих) доходов (порядка 165 млрд. руб.) был принят целый ряд решений.

Ст. 48 Бюджетного кодекса предписывает делить доходы консолидированных

бюджетов в соотношении 50 на 50. Эта пропорция уже несколько лет не

выдерживается из-за включения в распределение финансовой помощи субъектам РФ.

Без ее учета нормативы формируются в пользу федерального бюджета, с учетом — в

пользу бюджетов субъектов РФ. В 2003 г. доходы с учетом финансовой помощи

распределяются в пропорции: 47,4% — в федеральный бюджет, 52,6% — в бюджеты

субъектов РФ.[17]

В межбюджетных отношениях субъектов РФ остро стоит вопрос о расширении

налоговой базы регионов. Доходы от налога на прибыль, переданные в регионы, не

оказывают на их бюджеты существенного влияния, т.к. товаропроизводители, как

правило, используя II часть Налогового кодекса,

стараются свести налог на прибыль к нулю. В 2003 г. регионы потеряли большие

доходы по дорожному фонду, несмотря на предусмотренную компенсацию.

Сверстанный с профицитом федеральный бюджет для регионов оборачивается

дефицитом. Когда по отдельным регионам дефицит бюджета колеблется от 30 до 50%,

работать очень сложно. Например, зарплата в бюджетных расходах занимает 50%, а

в доходах — 60— 70%.[18]

Учитывая ответственность регионов за выплату заработной платы необходимо

передать право властям субъектов РФ самим определять ставки налогов на

имущество и земельного, либо законодательно вводить отрицательный трансферт.

Кроме того, в бюджетах субъектов РФ не предусмотрены источники

финансирования некоторых расходов согласно принятым федеральным законам.

Процесс реформирования отношений между бюджетами разных уровней бюджетной

системы в последние годы был преимущественно ориентирован только на

совершенствование механизма оказания финансовой помощи регионам посредством

перераспределения финансовых ресурсов, централизуемых в федеральном бюджете. В

федеральном бюджете в последнее время существенно выросло количество

формируемых для этих целей фондов. Их пять: Фонд финансовой поддержки субъектов

Российской Федерации, Фонд компенсаций, Фонд софинансирования социальных

расходов, Фонд регионального развития и Фонд реформирования региональных

финансов.

Однако такое развитие межбюджетных отношений не совсем верно. Процесс

оказания финансовой помощи должен выступать вторичным по отношению к процессу

установления собственной налоговой базы бюджетов каждого уровня.

Мировая практика свидетельствует, что долгосрочную

сбалансированность и самостоятельность бюджетов всех уровней бюджетной системы

необходимо обеспечивать прежде всего налоговыми методами, а не на основе

оказания финансовой помощи бюджетам нижестоящих уровней посредством выделения

из федерального бюджета трансфертов, дотаций, субвенций, субсидий и др. форм

передачи средств. Между тем в России до сих пор отсутствует четкая система

распределения налогов и других видов доходов между бюджетами.

В настоящее время межбюджетные отношения в России несовершенны, в связи с

чем перманентно обострены многие финансовые проблемы региональных и

муниципальных властных органов. Централизация средств в федеральном бюджете и

бюджетах субъектов Федерации, наличие значительных встречных финансовых потоков

между бюджетами всех уровней, низкий уровень собственных доходов субфедеральных

бюджетов — все это лишает региональные власти и муниципалитеты возможности

решать жизненно важные для населения проблемы, а также проводить эффективную

налогово-бюджетную политику на соответствующих территориях. Не решается

ключевой вопрос межбюджетных отношений — гармонизации распределения

налогового потенциала по уровням бюджетной системы. В результате нерациональности

такого распределения абсолютное большинство субъектов РФ и муниципальных образований

теряет финансовую самостоятельность и переходит в группу нуждающихся в поддержке

федерального или регионального бюджетов. Определенная концепция развития в

стране бюджетного федерализма представлена в одноименной правительственной

программе (рассчитанной до 2005 г.). Ее цель — утверждение бюджетного

устройства, позволяющего проводить на региональном и местном уровнях

самостоятельную налогово-бюджетную политику в рамках законодательно

регламентированного разграничения «по вертикали» полномочий и ответственности.[19]

Для достижения этой цели необходимо прежде всего обеспечить право и

обязанность региональных и местных органов власти принимать (в рамках,

очерченных федеральным законодательством) самостоятельные решения по

организации бюджетного процесса, формированию расходов и доходов. До тех пор,

пока региональные и местные власти не обладают законодательно установленной

налогово-бюджетной автономией, они не будут заинтересованы в эффективном

управлении общественными финансами, реструктурировании бюджетной сферы и в

создании благоприятных условий для экономического развития соответствующих

территорий. Только четко правообеспеченные налогово-бюджетные полномочия могут

быть основой столь же реальной ответственности региональных и местных органов

власти за результаты своей финансовой (и в целом социально-экономической)

политики.

Дальнейшее реформирование системы межбюджетных отношений в РФ должно

обеспечить:

сбалансированность интересов всех участников межбюджетных отношений;

заинтересованность органов государственной власти и органов местного

самоуправления в повышении уровня собственных доходов бюджета, наиболее полном

и своевременном сборе налогов как собственных, так и регулирующих;

повышение ответственности органов власти на каждом уровне за

сбалансированность бюджета и бюджетную обеспеченность;

сокращение дотационности территориальных бюджетов за счет минимизации

встречных финансовых потоков;

применение в межбюджетном регулировании единых для всех субъектов

Федерации, а внутри каждого из них для всех муниципальных образований

методологии и критериев, учитывающих их индивидуальные или групповые

особенности;

распределение и перераспределение средств по вертикали бюджетной системы

в целях выравнивания бюджетной обеспеченности территориальных образований,

отстающих по объективнымпричинам, для соблюдения минимальных государственных

социальных гарантий;

обязательность компенсаций бюджетам недостающих средств при уменьшении их

доходов или увеличении расходов вследствие решений, принимаемых органами власти

другого уровня;

недопустимость изъятия или принудительной централизации в бюджеты другого

уровня собственных доходов, дополнительно полученных или сэкономленных

бюджетных средств;

взаимную ответственность органов власти разных уровней за соблюдение

обязательств по межбюджетным отношениям;

наличие достоверной информации о финансовой обеспеченности

территориальных образований, нуждающихся в финансовой поддержке из бюджета

другого уровня;

ясность (прозрачность) и гласность межбюджетных отношений.

3.2. Реформирования бюджетного федерализма в

России путем совершенствование разграничения расходных полномочий между

уровнями бюджетной системы

Одна из

важнейших проблем бюджетного федерализма в России касается разграничения

расходных бюджетных полномочий между

Федерацией, ее субъектами и

муниципальными образованиями. При этом основной вопрос заключается в

том, власти какого уровня должны обеспечивать финансирование расходов по

выполнению тех или иных публичных функций. Это в свою очередь требует

оптимального распределения ответственности между различными уровнями власти и

повышения эффективности расходования средств. Такой подход предполагает разграничение

предметов ведения и распределение функций по финансированию тех или иных

расходов между субъектами Федерации и Федерацией в целом и, соответственно, перегруппировку

расходной части консолидированного бюджета Российской Федерации.

В настоящее время стихийно сложившаяся децентрализация расходных полномочий в бюджетной системе России достигла некоего «естественного» предела. Так, за

счет территориальных бюджетов

финансируется около 70% общих расходов на народное хозяйство

(преимущественно жилищно-коммунальное

хозяйство, общественный транспорт, сельское хозяйство), 80% — на образование, 88% — на здравоохранение, 70% — на социальное обеспечение

и т. д.[20]

Проблема разграничения расходных полномочий фактически

сводится к упорядочиванию взаимоотношений

между уровнями власти по поводу

«нефинансируемых федеральных мандатов».

Сфера

«совместного» финансирования бюджетных расходов должна быть сокращена до минимума, а перечень расходов, подлежащих финансированию из бюджетов

разных уровней, должен быть конкретизирован

в привязке к бюджетной классификации

на максимально глубоком ее уровне.

Повышение

общенациональных норм влечет за собой рост

расходов субнациональных бюджетов, и поэтому должно сопровождаться включением в схемы бюджетного выравнивания (при адекватном повышении объемов

финансовой помощи), сокращением

(отменой) других федеральных норм

или, в крайнем случае, расширением их налоговых полномочий (если

установлен общий предел на уровень налогообложения

— то при одновременном снижении ставок по федеральным налогам).

Соответственно,

федеральный перечень минимальных стандартов

(не только социальных, но и экологических), выраженных в конечных результатах и требованиях должен служить «ограничителем» для введения

«федеральных мандатов» в отношении расходных

полномочий, закрепленных за

региональными (местными) властями.

Прямые компенсации из федерального

бюджета возможны и желательны, но не обязательны. Однако в любом случае такие «мандаты» должны быть:

а) выражены не в затратах, а

результатах (целях);

б) приниматься только в пределах «закрытого» перечня «разделенных» полномочий (нормы и стандарты — за

федеральными, финансирование – за субнациональными властями);

в) вступать в силу не ранее определенного срока (например,

6 месяцев) до начала очередного бюджетного года.

Предоставление региональным и местным

органам власти реальных расходных

полномочий, сбалансированных с финансовыми

ресурсами, должно основываться на следующих условиях:

1) четком разграничении на основе

количественного анализа и единых принципов,

расходных полномочий между органами власти

и управления разных уровней, в максимально возможной степени сократив

сферу совместных (пересекающихся) полномочий;

2) обеспечении самостоятельности региональных и местных органов власти в управлении расходами соответствующих бюджетов;

3) сокращении, а в перспективе — полной ликвидации «нефинансируемых федеральных мандатов».

Основные принципы распределения расходных функций заключаются в

следующем:

государственные

услуги, оказываемые в основном только в местных пределах, должны предоставляться за счет местных бюджетов;

услуги, которыми

пользуются одновременно жители нескольких местных административных единиц, должны предоставляться за счет региональных;

услуги, распространяемые на всю страну,

должны предоставляться за счет федерального

бюджета.

В Бюджетном кодексе РФ должно быть

закреплено четкое и стабильное разграничение расходных полномочий между властями разных уровней в соответствии со

следующими критериями:

субсидиарность (максимальная близость

органов власти, реализующих расходные полномочия, к потребителям соответствующих бюджетных услуг), т. е. этот

принцип означает, что рассмотрение вопроса о закреплении тех или иных

расходов начинается с самого низкого уровня бюджетной системы;

территориальное соответствие (максимальное совпадение территориальной

юрисдикции органа власти, реализующего

расходные полномочия, и зоны потребления соответствующих бюджетных

услуг; это означает, что «немобильные» общественные товары и услуги, которыми пользуется преимущественно население

данной ограниченной территории, должны

предоставляться за счет средств регионального или местного бюджета, соответственно чем выше

заинтересованность общества в целом в реализации

расходных полномочий, тем, при прочих равных условиях, за более

высоким уровнем власти они должны закрепляться);

эффект территориальной дифференциации (чем выше региональные/местные различия

в производстве и потреблении бюджетных услуг,

тем, при прочих равных условиях, на более низких уровнях бюджетной системы они должны

предоставляться);

эффект масштаба (концентрация бюджетных расходов, при прочих равных условиях, способствует экономии бюджетных средств), т. е. ряд расходов

намного выгоднее осуществлять «крупными

порциями».

Данные принципы целесообразно отразить в Бюджетном кодексе, однако их

практическое применение в любом случае останется предметом уточнений в

соответствующих «отраслевых» законах (но не в двухсторонних соглашениях).

В общем случае необходимо стремиться к закреплению

всех трех видов расходных полномочий (нормативно-правовое регулирование,

обеспечение средствами, финансирование) по данной общественной услуге

(функции) за одним уровнем бюджетной системы (исходя, прежде всего, из

конституционного разграничения предметов ведения), что предотвращает

возникновение «нефинансируемых мандатов».

ЗАКЛЮЧЕНИЕ

Бюджетное устройство представляет собой организационные принципы

построения бюджетной системы, ее структуру, объединяемых в ней бюджетов.

Бюджетное устройство определяется государственным устройством. В

унитарных государствах бюджетная система включает два звена: государственный

бюджет и многочисленные местные бюджеты. В федеративных государствах бюджетная

система состоит из трех звеньев: государственный бюджет, бюджеты членов федерации

и местные бюджеты.

Бюджетная система РФ включает три уровня: федеральный бюджет,

региональные бюджеты субъектов РФ, местные бюджеты. В силу федерального

устройства современной России бюджеты разного уровня являются самостоятельными

по отношению друг к другу. Совокупность всех бюджетов образует

консолидированный бюджет РФ, а совокупность регионального бюджета субъекта РФ и

местных бюджетов на территории данного субъекта составляет консолидированный

бюджет субъекта Федерации.

Бюджетная система РФ основана на следующих принципах: единства бюджетной

системы РФ; разграничения доходов и расходов между уровнями бюджетной системы

РФ; самостоятельности бюджетов; полноты отражения доходов и расходов бюджетов,

бюджетов государственных внебюджетных фондов; сбалансированности бюджета;

эффективности и экономности использования бюджетных средств; общего

(совокупного) покрытия расходов бюджетов; гласности; достоверности бюджета;

адресности и целевого характера бюджетных средств.

Под бюджетным федерализмом понимают форму бюджетного устройства в

федеративном государстве, которая предполагает учет интересов всех участников

бюджетного процесса на основе достижения компромисса и самостоятельного

управления функционированием всех звеньев бюджетной системы. Существующий механизм

бюджетного федерализма в России тяготеет к централизованному типу бюджетного

устройства.

В связи с формированием российского федеративного государства

складывается система бюджетного федерализма. Однако эта система имеет ряд

существенных недостатков: во-первых, межбюджетные отношения центра и регионов

строятся в значительной мере не на основе единых для всех законов, а на базе

индивидуальных соглашений и, во-вторых, предоставление субъектам Федерации

финансовых трансфертов из федерального бюджета не увязано с выполнением

региональными властями общегосударственных приоритетов.

Централизация средств в федеральном бюджете и бюджетах субъектов

Федерации, наличие значительных встречных финансовых потоков между бюджетами

всех уровней — все это лишает региональные власти и муниципалитеты возможности

проводить эффективную налогово-бюджетную политику на соответствующих территориях.

В современных условиях необходимо прежде всего обеспечить право и обязанность

региональных и местных органов власти принимать самостоятельные решения (в

рамках федерального закона) по организации бюджетного процесса, формированию

расходов и доходов. До тех пор, пока региональные и местные власти не обладают

законодательно установленной налогово-бюджетной автономией, они не будут

заинтересованы в эффективном управлении общественными финансами.

БИБЛИОГРАФИЯ

1.

Конституция Российской Федерации. М., 1999.

2. Бюджетный кодекс Российской Федерации. — М.: Издательство НОРМА

(Издательская группа НОРМА—ИНФРА-М), 2003.

3. Ассекритов С., Широкобокова В. Межбюджетные

отношения: проблемы и подходы к их решению // Экономист, 2001, № 1.

4. Берг О. О

программе развития бюджетного федерализма в РФ на период до 2005 г. // Вопросы

экономики, 2002, №5.

5. Берлин С. И. Теория финансов. – М.: «Издательство

Приор», 2000.

6. Бюджетная система России / Под ред. Поляка Г. Б.

– М.: ЮНИТИ-ДАНА, 1999.

7. Бюджетная система Российской Федерации / Под ред.

Романовского М. В. и Врублевской О. В. – М.: Юрайт, 2000.

8. Вахрин П. И., Нешитой А. С. Финансы. – М.:

Дашков и Ко, 2004.

9. Годин А. М., Макисмова Н. С., Подпорина И. В.

Бюджетная система Российской Федерации. – М.: Дашков и Ко, 2003.

10. Деева А. И. Финансы. – М.: Издательство

«Экзамен», 2004.

11. Игудин А. Г., Папанова Н. А. Некоторые проблемы межбюджетных отношений

в Германии и России // Финансы, 1999, №4.

12. Колесов А. С. Межбюджетные отношения: сущность и пути

совершенствования // Финансы, 2002, № 2.

13. Колпакова Г. М. Финансы. Денежное обращение. Кредит. – М.: Финансы и

статистика, 2004.

14. Лавров А., Христенко В. Экономика и политика российского бюджетного

федерализма //#"500770.files/image001.jpg">

Источник: Годин А. М., Макисмова Н. С.,

Подпорина И. В. Бюджетная система Российской Федерации. – М.: «Дашков и К»,

2003. С. 26.

ПРИЛОЖЕНИЕ

2

Структура

консолидированного бюджета области

Источник: Деева А. И. Финансы. – М.:

Издательство «Экзамен», 2004. С. 41.

ПРИЛОЖЕНИЕ

3

Схема

консолидированного бюджета Российской Федерации

Источник: Деева А. И. Финансы. – М.:

Издательство «Экзамен», 2004. С. 41.

ПРИЛОЖЕНИЕ

4

Модель

бюджетного федерализма

в

Российской Федерации

Источник: Финансы, денежное обращение и кредит / Под ред.

Сенчагова В. К., Архипова А. И. – М.: «Проспект», 2003. С. 225.

[1]

Финансы / Под ред. Ковалева В. В. – М.: «Проспект», 2001. С. 185.

[2]

Финансы / Под ред. Дробозиной Л. А. – М.: ЮНИТИ, 2000. С. 233.

[3]

Берлин С. И. Теория финансов. – М.: «Издательство Приор», 2000. С. 79.

[4]

Финансы / Под ред. Дробозиной Л. А. – М.: ЮНИТИ, 2000. С. 234.

[5]

Там же. С. 235.

[6]

Мысляева И. Н. Государственные и муниципальные финансы. – М.: ИНФРА-М, 2003. С.

33.

[7]

Финансы / Под ред. Ковалева В. В. – М.: «Проспект», 2001. С. 234.

[8]

Марченко Г. В., Мачульская О. В. Финансовые механизмы межрегионального

выравнивания // Финансы и кредит. 2000. № 1.

[9]

Лавров А., Христенко В. Экономика и политика российского бюджетного федерализма

//#"#_ftnref10"

name="_ftn10" title="">[10]

Игудин А. Г., Папанова Н. А. Некоторые проблемы межбюджетных отношений в

Германии и России // Финансы, 1999, №4. С. 50.

[11]

Финансы / Под ред. Ковалева В. В. – М.: «Проспект», 2001. С. 237.

[12]

Финансы / Под ред. Ковалева В. В. – М.: «Проспект», 2001. С. 186.

[13]

Мысляева И. Н. Государственные и муниципальные финансы. – М.: ИНФРА-М, 2003. С.

29.

[14]

См.: Бюджетный кодекс Российской Федерации. — М.: Издательство НОРМА

(Издательская группа НОРМА—ИНФРА-М), 2003. С. 5.

[15]

Бюджетная система Российской Федерации / Под ред. Романовского М. В. и

Врублевской О. В. – М.: Юрайт, 2000. С. 31.

[16]

Финансы, денежное обращение и кредит / Под ред. Сенчагова В. К., Архипова А. И.

– М.: «Проспект», 2003. С. 226.

[17]

Деева А. И. Финансы. – М.: Экзамен, 2004. С. 364.

[18]

Там же. С. 367.

[19]

Берг О. О программе развития бюджетного федерализма в РФ на

период до 2005 г. // Вопросы экономики, 2002, №5. С. 34.

[20]

Годин А. М., Макисмова Н. С., Подпорина И. В. Бюджетная система Российской

Федерации. – М.: «Дашков и Ко», 2003. С. 512.