Денежный рынок

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.................................................................................................... 3

1. Денежный рынок.

Спрос на деньги и их предложение. Равновесие на денежном рынке.......................................................................................................................... 5

2. Неоклассическая и кейнсианская модели спроса на

деньги.................... 20

3. Особенности денежного рынка в России................................................. 27

ПРАКТИКУМ.............................................................................................. 30

ЗАКЛЮЧЕНИЕ........................................................................................... 33

ЛИТЕРАТУРА.............................................................................................. 35

Название

денежного рынка произошло не потому, что на этом рынке торгуют деньгами. На

этом рынке продаются краткосрочные и высоколиквидные ценные бумаги, которые по

ликвидности близки к деньгам. Ценные бумаги денежного рынка имеют три основные

характеристики:

·

Они

продаются в больших объемах

·

Они

имеют низкий риск дефолта

·

Срок

обращения меньше одного года, или 1 год с даты выпуска ценных бумаг.

Большинство имеют срок 120 дней.

Эти

операции с ценными бумагами между продавцами и покупателями происходят по

телефону и завершаются через электронные системы. Поэтому, они имеют активный

вторичный рынок. Это означает, что после того, как ценная бумага продана

первоначально, относительно легко найти покупателей на ценную бумагу в будущем.

Активный вторичный рынок делает ценные бумаги денежного рынка очень гибким

инструментом для краткосрочного финансирования. Другая характеристика денежного

рынка состоит в том, что они являются рынком оптовых продаж. Это означает, что

большинство сделок заключаются на сумму более 1 миллиона долларов США. Размер

этих сделок препятствует непосредственному участию индивидуальных инвесторов в

заключении сделок. Дилеры, брокеры, работающие в больших банках и брокерских

домах, сводят вместе покупателей и продавцов. Торговцы покупают ценных бумаг на

50 или 100 миллионов за считанные секунды.

Определенную

долю депозитов банки хранят в ФРБ. Поэтому из каждого 1 доллара, принятого на

депозит можно только использовать 96-97 центов. Следовательно, коммерческие

банки могут платить меньшую процентную ставку по депозитам. Регулирование

процентных ставок, установление потолка по депозитам, существующее в банковской

индустрии, налагает ограничения на банки. Целью этого регулирования, наложенного

в 1930-х годах на банки, было ограничение конкуренции между банками во

избежание банкротства банков. Закон Glass-Steagall 1933 запретил выплаты

процентных доходов по депозитам, с которых выписываются чеки и ограничил

процентные доходы по срочным депозитам. Эти ограничения стали особенно утомительны

в конце 1970-х и начале 1980-х годов, когда инфляция подтолкнула процентные

ставки. Однако банки не могли конкурировать из-за существующих ограничений, и

инвесторы стали вкладывать деньги в более доходные ценные бумаги денежного

рынка. Хорошо развитый вторичный денежный рынок делает денежный рынок идеальным

инструментом для фирм и финансовых институтов вкладывать избыток фондов в

ценные бумаги денежного рынка на короткий период времени. Также, денежный рынок

предоставляет дешевые средства для правительства, посредников, фирм,

нуждающихся в средствах. Консультанты по инвестициям часто предлагают денежные

средства на денежном рынке, часто сами вкладывают в ценные бумаги. Продавцы ценных

бумаг денежного рынка считают, что денежный рынок предоставляет дешевые

средства во временное пользование. Например, банки могут участвовать на рынке

федеральных фондов для удовлетворения потребностей в денежных средствах, нужных

для выполнения резервных требований. Правительство, испытывающее дефицит

бюджета, выпускает казначейские векселя. Финансовые компании могут, к примеру

GMAC (General Motors Acceptance Company, financial division of General Motors),

приобрести средства на денежном рынке, а затем предоставить кредит по более

высокой процентной ставке. Основная причина обращения к денежному рынку состоит

в том, что поступление доходов и расходование средств происходят

неодновременно. Правительственные доходы поступают в определенные периоды

времени, а расходы происходят постоянно. Поэтому правительство может

заимствовать краткосрочные фонды и вернуть после поступления налогов.

Корпорации также имеют проблемы с поступлением доходов и расходов в разное

время. Денежный рынок предоставляет дешевые ресурсы.

Большинство

участников денежного рынка выступает как заемщики и как кредиторы на денежном

рынке. Например, любой большой банк активно заимствует средства на денежном

рынке, продавая большие депозитные сертификаты. В тоже время, он кредитует

бизнесменов. Основные участники денежного рынка - Казначейство США, ФРС, коммерческие

банки, бизнесмены, инвестиционные фирмы и фирмы по ценным бумагам, индивидуальные

лица. Казначейство США - самый крупный заемщик и никогда не выступает кредитором.

Оно выпускает казначейские векселя, популярные среди участников денежного

рынка. ФРС - агент Казначейства в распространении ценных бумаг. ФРС хранит казначейские

векселя в портфеле. В случае необходимости увеличить предложение денег, оно

покупает векселя, и наоборот при сократить предложения денег, оно продает

векселя. Ответственность ФРС в регулировании предложения денег обусловливает

его роль как самого важного участника денежного рынка. Коммерческие банки

держат большую долю ценных бумаг Правительства США по сравнению с другими

финансовыми институтами. Это связано с положениями, ограничивающими инвестиции

банков в рискованные активы, такие как акции или облигации. Нет положений,

ограничивающих вложения в казначейские векселя, поскольку они имеют низкий риск

и высокую ликвидность. Банки являются крупным эмитентом депозитных сертификатов

(CDs),банковских акцептов, федеральных фондов, РЕПО соглашений. Банки

используют ценные бумаги денежного рынка для управления ликвидностью. Многие

банки торгуют от имени своих клиентов. Самые крупные банки Money Center Banks -

Сitibank, Bank of America, Morgan Guaranty, and Chase Manhattan торгуют для

своих клиентов на вторичном рынке. Корпорации могут покупать и продавать ценные

бумаги на денежном рынке. В основном это крупные корпорации, поскольку они владеют

большими деньгами. Корпорации вкладывают избыток денег в инструменты денежного

рынка для извлечения доходов и заимствуют на денежном рынке. Инвестиционные

компании. Большие брокерские фирмы активны на денежном рынке (Merill Lynch,

Paine Webber, Morgan Stanley). Основная функция этих компаний создавать

денежный рынок, поддерживая запасы ценных бумаг денежного рынка продавая и покупая

их.

Таблица

1.

Участники денежного

рынка

|

Казначейство США

|

Продает Казначейские векселя для финансирования бюджета дефицита

|

|

ФРС

|

Продает и покупает казначейские векселя для регулирования предложения

денег

|

|

Корпорации

|

Покупают и продают ценные бумаги денежного рынка для управления

ликвидностью

|

|

Коммерческие банки

|

Покупают казначейские векселя, продают депозитные сертификаты и

дают краткосрочные займы, предлагают индивидуальным инвесторам счеты для

инвестирования в ценные бумаги денежного рынка

|

|

Инвестиционные компании

|

Торгую от имени коммерческих клиентов

|

|

Финансовые компании

|

Кредитуют индивидуальных лиц

|

|

Страховые компании

|

Поддерживают ликвидность для удовлетворения неожиданного спроса

|

|

Пенсионные фонды

|

Хранят средства в инструментах денежного рынка, в тоже время готовы

инвестировать в акции и облигации капитального рынка

|

|

Индивидуальные лица

|

Временами вкладывают в взаимные фонды денежного рынка

|

|

Взаимные фонды денежного рынка

|

Позволяют небольшим инвесторам участвовать на денежном рынке

агрегируя их средства для инвестирования в ценные бумаги денежного рынка

крупного номинала

|

Финансовые

компании заимствуют на денежном рынке через покупку коммерческих бумаг. Затем

они кредитуют клиентов для приобретения ими крупных потребительских товаров

(автомобилей, лодок, мебели). Страховые компании должны поддерживать ликвидность

из-за непредсказуемого спроса на ликвидность. Они продают имеющиеся у них

ценные бумаги денежного рынка для приобретения наличности. Пенсионные фонды инвестируют

часть их наличности в денежный рынок. Как и страховые компании должны иметь

достаточно ликвидности для удовлетворения их обязательств. Индивидуальные инвесторы.

Когда в 1970-х инфляция выросла, процентные ставки предлагаемые банками стали

непривлекательными для индивидуальных инвесторов. Брокерские фирмы стали предлагать

вкладывать средства во взаимные фонды денежного рынка, где были более высокие

процентные ставки. Банки не могли остановить отток депозитов, поскольку были

положения, ограничивающие их процентные ставки по депозитам. Власти

пересмотрели положения, чтобы предотвратить отток денег из банков. Банки

подняли процентные ставки и это приостановило отток денег, но тем не менее

взаимные фонды стали очень популярны.

Все

ценные бумаги денежного рынка имеют общие характеристики, такие как высокая

ликвидность (способность быстро, дешево и легко переходить в наличность),

безопасность, короткий срок. Объем вторичного денежного рынка, где продаются

ценные бумаги, определяет ее ликвидность. Например, вторичный рынок

казначейских векселей объемный и хорошо развит. В результате, казначейские

векселя легко могут быть конвертированы в наличность. В тоже время, не

существует вторичного рынка коммерческих бумаг. Процентные ставки по многим

инструментам денежного рынка движутся вместе в одном направлении и очень близки

друг другу. Журнал Wall Street Journal ежедневно дает процентные ставки денежного

рынка.

Казначейские векселя

бывают сроком 91 день, 182 дня и 12 месяцев. Номинал 10 000, 15 000, 50 000,

100 000, 500 000 и 1000 000 $. Обычно минимальная покупка = 5000 000 $.

Инвесторы, желающие приобрести меньшую сумму связываются с одним из дилеров,

который покупает для них векселя у казначейства и перепродает инвестору.

Правительству фактически не платит проценты по векселям. Они выпускают векселя

с дисконтом. Большинство ценных бумаг денежного рынка не платят процентов.

Инвестор покупает по цене, которая меньше номинальной цены.

Риск

казначейских векселей почти равен нулю, даже если правительство не будет иметь

денег, оно может печать их к моменту возвращения долга. Риск неожиданного роста

инфляции также низок, поскольку срок векселей короткий. Рынок казначейских векселей

очень большой и ликвидный, т.е. векселя быстро продаются и покупаются.

Каждый

четверг казначейство объявляет, сколько векселей предлагается для продажи

сроком 91 день, 182 дня. Покупатели подают заявки в следующий понедельник. 52 недельные

векселя предлагаются раз в месяц. Казначейство удовлетворяет заявки сначала по

самой высокой цене, затем по более низкой и так до тех пор, пока не наберет

весь объем эмиссии. Таким образом, на аукционе не все покупают векселя по одной

и той же цене. Казначейство предлагает конкурентные (описаны выше) и

неконкурентные предложения. При конкурентных предложениях, инвесторы должны

заявить цену, по которой покупается вексель и сумма, на которую приобретаются

векселя. Напротив, неконкурентные заявки включают только объем приобретаемых

векселей. Цена устанавливается как среднее удовлетворенных конкурентных заявок.

Допустим, если 30 процентов выпуска векселей продано за 98 $ , номинальная

стоимость которых 100 $, 50 процентов продано за 97 $, и остальные 20 процентов

за 96 $, тогда средневзвешенная цена будет:

0.3*98+0.5*97+0.2*96=97.1

$

Инвесторы,

предложившие неконкурентные заявки купят векселя за 97,1 $, номинальная

стоимость которых равна 100 $. C 1976 не выпускаются казначейские векселя как

банкноты. Это снизило затраты Казначейства на выпуск казначейских векселей.

Просто в компьютере ФРБ ведется учет этих векселей, а именно кто является

владельцем векселей. Аукционы векселей справедливы, жестокая конкуренция

происходит на этих аукционах. Ни одному из дилеров не позволяется покупать

более 35 процентов выпуска. Около 40 дилеров регулярно участвуют на аукционе.

Процентные

ставки казначейских векселей. Поскольку векселя являются безрисковыми,

процентные ставки по ним являются самыми низкими. Иногда процентные ставки не

покрывают инфляции. Реальные процентные ставки меньше нуля.

Федеральные

фонды - это краткосрочные фонды, перемещаемые между финансовыми институтами

обычно на 1 день. Термин федеральные фонды является не точным. Федеральное

правительство не имеет ничего общего с этими фондами. Цель этих фондов. ФРС

устанавливает резервные требования, которые должны выполняться всеми банками.

Для выполнения резервных требований, банки держат определенную долю депозитов в

ФРС. Цель рынка федеральные фонды обеспечить нуждающиеся банки резервами. Банки

могут заимствовать в ФРС, но многие предпочитают занять у других банков, так

как не хотят привлекать ФРС к возникшим у них проблемам ликвидности. Банки,

имеющие избыток денег предпочитают дать взаймы другому банку, поскольку это

принесет им доход. Хотя процентные ставки федеральные фонды низкие, это лучше,

чем держать избыточные резервы в ФРС, которые не приносят какой-либо доход. Расчет

резервных требований в главе 18. Федеральные фонды предоставляются на 1 ночь.

Банки анализируют свою резервную позицию ежедневно и либо заимствуют, либо

кредитуют на рынке федеральные фондов в зависимости от недостатка или избытка

средств. Допустим, банк имеет 50 миллионов избыточных резервов. Он обзвонит

свои корреспондентские банки, т.е. банки в которых у него есть счет, предлагая

им избыточные резервы. Он продаст избыточные резервы банку, предложившему

наиболее высокую процентные ставки. После заключения соглашения, банк с

избыточными резервами переведет телеграфом деньги в заимствующий банк. ФРБ

будет извещен о том, что нужно перевести средства со счета кредитующего банка

на корсчет заимствующего банка. На следующий день, деньги переводятся обратно.

Фирмы

могут продать казначейские векселя по соглашению, и они могут выкупить обратно

через определенный период времени. Большинство РЕПО имеют срок от 3-14 дней,

однако существует рынок от 1 до 3 месяцев. Дилеры по продаже ценных бумаг правительства

часто работают на РЕПО условиях. Дилер может продать ценные бумаги банку с обещанием

обратной покупки на следующий день. Это как бы кредит, обеспеченный ценными

бумагами. Дилеры по ценным бумагам используют РЕПО для управления своей ликвидностью.

ФРС также использует РЕПО для проведения монетарной политики. Срок соглашений

не превышает 15 дней. Соглашения по РЕПО обеспечены залогом- казначейскими векселями,

поэтому они безрисковые. Поэтому процентные ставки по РЕПО соглашениям низкие.

Депозитные

сертификаты - ценная бумага банка, которая подтверждает, что вы положили деньги

на депозит, оговаривает процентные ставки и срок платежа. CD -это ценная бумага

с определенным сроком в отличие от депозита до востребования. CD могут проданы

до завершения срока. Номиналы CD варьируют от 100 000 до 1 миллиона $. Срок от

1-4 месяца, или 6 месяцев, но спрос на 6 месячные невысокий. В 1961 году

Citibank выпустил CD, чтобы предотвратить тенденцию снижения депозитов и

привлечь их. Депозитные сертификаты являются вторым по популярности

инструментом. Процентные ставки по CD устанавливается на основе договоренности

между Банком и клиентом. CD являются низко рискованными, и процентные ставки по

ним близки к процентные ставки других инструментов денежного рынка. На протяжении

последних лет они равны процентные ставки по казначейским векселям.

Коммерческие

бумаги - ценные бумаги, выпускаемые корпорациями, срок их не превышает 270

дней. В основном их срок от 20-45 дней. Это дисконтные бумаги, как и казначейские

векселя. Поскольку эти бумаги не обеспечены залогом, только наиболее кредитоспособные

корпорации выпускают эти бумаги. Процентные ставки по коммерческим бумагам

отражает уровень риска корпораций. 60 процентов этих бумаг продаются непосредственно

корпорацией. Остальные 40 процентов продаются через дилеров на рынке коммерческих

бумаг. Вторичный рынок коммерческих бумаг не развит сильно. Корпорации

выпускают коммерческие бумаги для получения денег, которые в дальнейшем идут

выдачу кредитов клиентам. Например, GMAT занимает деньги, выпуская коммерческие

бумаги, и дает кредиты клиентам, покупающим автомобили компании General Motors.

Общее количество фирм, выпускающих коммерческие бумаги, колеблется от 600 до

800, в зависимости от уровня процентных ставок. Большинство фирм используют

одного из 30 дилеров, работающих с коммерческими бумагами. Money Center Banks,

расположенные в Нью-Йорке очень активны на этом рынке. Некоторые корпорации,

выпускающие коммерческие бумаги продают их без участия дилеров непосредственно

инвестору. Преимущество этого метода состоит в том, что эмитент сберегает 0,125

процентов, которые взимает дилер. Большинство корпораций заручаются кредитной

поддержкой банков, выпуская коммерческие бумаги. Кредитная поддержка сокращает

риск для покупателей коммерческих бумаг и таким образом, понижает процентную

ставку по коммерческим бумагам. В случае дефолта корпорации банк отвечает по

обязательствам корпорации, т.е. по коммерческим бумагам. Банк взимает от 0,5 до

1 процентные ставки за кредитную поддержку. Первоначально покупателями коммерческих

бумаг были коммерческие банки. Сегодня покупателями этих бумаг являются большие

страховые компании, пенсионные фонды. Их привлекают низкий риск дефолта,

короткий срок и высокая доходность. В настоящее время объем этих бумаг равен 1

триллиону долларов.

Многие

контракты по всему миру заключаются в долларах США из-за его стабильности.

Многие компании и правительства предпочитали иметь доллары. До 2-й мировой

войны, большинство депозитов, хранились в крупных банковских центрах Нью-Йорка.

Однако, из-за холодной войны, были опасения, что большинство депозитов могут

быть экспроприированы. Некоторые большие банки Лондона стали предлагать держать

долларовые депозиты в банках Великобритании. Эти депозиты стали называться

евродоллары. Рынок евродолларов стал быстро расти. Основная причина была в том,

что они имели более высокую доходность, чем на американском рынке. Некоторые

банки Лондона работают как брокеры на еврорынке. Федеральные фонды используются

банками для восполнения недостающих резервов. Евродоллары являются

альтернативой рынку федеральные фондов. Банки со всего мира продают и покупают

деньги на одну ночь. Банки покупают фонды по процентной ставке London interbank

bid rate (LIBID). Фонды, предлагаемые для продажи на этом рынке, продаются по

ставке London Interbank Offer Rate (LIBOR). Поскольку много банков участвуют на

этом рынке, то на нем высокая конкуренция. Разница между процентными ставками,

по которой покупаются и продаются фонды составляет 0,125 процентов.

Евродолларовые депозиты являются срочными депозитами. В основном это депозиты

на одну ночь, хотя есть депозиты с разным сроком хранения. Процентные ставки зависят

от срочности депозитов. Ставка LIBOR и процентные ставки федеральные фонды

очень близки друг другу, поскольку эти фонды являются заменителями. Допустим,

если процентные ставки федеральные фонды превысит ставку LIBOR. Значит, банки

нуждающиеся в деньгах будут занимать на Еврорынке, поскольку это дешевле. Спрос

на деньги на еврорынке постепенно будет повышаться, и процентные ставки на

еврорынке будут подниматься. Банки, имеющие избыточные федеральные фонды будут

давать взаймы банкам, имеющие спрос на евродоллары. Рост процентные ставки федеральные

фонды вызовет рост процентные ставки LIBOR. Рынок евродолларовых депозитов

объединяет не только банки Лондона. Сейчас все крупные банки мира работают на

этом рынке.

Денежный

рынок - рынок оптовых продаж, где ценные бумаги продаются большим номиналом.

Это характеристика денежного рынка препятствует большинству индивидуальных

инвесторов непосредственно вкладывать в ценные бумаги денежного рынка. Взаимные

фонды денежного рынка - это фонды, агрегирующие деньги группы небольших

инвесторов и инвестирующие их инструменты денежного рынка. Они стали особенно популярны

в начале 1970-х годов, однако низкие процентные ставки до 1977 года (которые

были ниже или слегка выше Regulation Q 5.25 или 5.5 процентов) снизили

конкурентноспособность взаимных фондов. В 1978 году Merill Lynch осознал, что

оно могло предоставить лучшие услуги своим клиентам, если предложить им счета,

куда клиенты могут инвестировать свои деньги. Перед тем как открыть счет во

взаимном фонде денежного рынка, клиенты должны принести чек в брокерскую фирму,

когда они пожелают инвестировать в ценные бумаги денежного рынка и забрать чек,

когда продадут ценные бумаги денежного рынка. Клиенты, уже имеющие счета могут

просто дать указание брокеру снять деньги с их счета для покупки ценных бумаг

или вложить деньги на их счет после продажи ценных бумаг. Первоначально, Merill

Lynch не рассматривала взаимные фонды как основной источник дохода. В начале

1980-х годов инфляция и процентные ставки сильно поднялись. Положение Q,

устанавливающее потолок по депозитным процентным ставкам, равный не более 5.25

%, обусловило отток депозитов из банков во взаимные фонды, где процентные

ставки поднялись до 15.

ВФДР

- открытые инвестиционные фонды, которые инвестируют деньги клиентов только в ценные

бумаги денежного рынка. Первоначальные инвестиции колеблются от 500 до 20000 $.

Доходность фондов зависит от доходности ценной бумаги. Преимущество ВФДР

состоит в том, что они позволяют выписывать чеки с депозитных счетов. Они не

берут оплаты за выписывание чеков или разрешают минимальный объем чеков, пока остатки

средств на депозите не ниже определенной суммы. Это удобство, вместе рыночными

процентными ставками, обусловили популярность ВФДР. Инвесторы забирают свои деньги

из банков, где их вклады застрахованы Федеральной Корпорацией по Страхованию

Депозитов и помещают их во ВФДР. Риск небольшой, поскольку риск дефолта ценных

бумаг денежного рынка низкий. Комиссия по ценным бумагам ограничивает инвестиции

взаимных фондов денежного рынка в низкокачественные инвестиции. Они не должны

превышать 5 процентов от активов, и не более 1 процента активов фонда может

быть инвестировано в один выпуск. Банковское законодательство 1980 и 1982

устранило большую часть ограничений на депозиты в банках, чтобы сократить отток

депозитов из банков в брокерские дома. В настоящее время, инвесторы могут до

сих пор заработать на 0,5-1 процентными ставками выше, инвестируя в ВФДР, чем в

банк. Поэтому они до сих популярны.

Таблица

2.

Денежный рынок

|

Инструменты

|

Срок

погашения

|

Заемщики

|

Вторичный

рынок

|

|

Федеральные

фонды

|

1

день

|

депозитные

институты

|

активный

рынок

|

|

Negotiable

Certificates of Deposits (CDs)

|

От

1 до 6 месяцев и дольше

|

Депозитные

институты

|

Умеренная

активность

|

|

Банковские

акцепты

|

90

дней

|

Ограничен

|

|

Срочные

(non-negotiable)

|

На

1 ночь, 1 неделю, от 1 до 6 месяцев и дольше

|

Банки

|

нет

|

|

СDs

(negotiable)

|

От

1 до 6 месяцев

|

Банки

|

Умеренная

активность

|

|

Казначейские

векселя

|

3

-12 месяцев

|

Правительство

США

|

Очень

активный

|

|

РЕПО

соглашения

|

1

день, срок от 2 дней до 3 месяцев типичен, менее типичен срок 6 месяцев

|

Банки,

дилеры по ценным бумагам, другие владельцы ценных бумаг, нефинансовые корпорации,

правительства

|

Нет

вторичного рынка, но очень активен первичный рынок

|

|

Коммерческие

бумаги

|

1

до 270 дней

|

Финансовые

и бизнес предприятия

|

Умеренно

активный

|

|

Муниципальные

ноты

|

От

30 дней до 1 года

|

Администрация

штатов и местных органов

|

Умеренно

активный для больших объемов эмиссии

|

Под предложением денег

обычно понимают денежную массу в обращении, т. е. совокупность платежных

средств, обращающихся в стране в данный момент.

Однако ни среди

государственных должностных лиц, отвечающих за регулирование денежного

предложения, ни среди экономистов нет единой точки зрения на то, из каких

отдельных элементов состоит денежное предложение: разнообразие форм вложения финансовых

средств достигло такой степени, что переход от собственных денег (банкноты,

вклады до востребования) к ликвидным и полуликвидным формам их размещения совершается

незаметно. В результате граница между деньгами и неденежными авуарами теперь не

такая четкая, как раньше.

Для характеристики денежного

предложения применяются различные обобщающие показатели, так называемые денежные

агрегаты. К ним обычно относятся следующие:

1) Агрегат М-1

- "деньги для сделок" - это показатель, предназначенный для измерения

объема фактических средств обращения. Он включает наличные деньги (банкноты и

разменные монеты) и банковские деньги.

2) Агрегаты М-2 и М-3

включают, кроме М-1, денежные средства на

сберегательных и срочных счетах, а также депозитные сертификаты. Эти средства

не являются деньгами, поскольку их невозможно непосредственно использовать для

сделок купли-продажи, а их изъятие подчинено определенным условиям, однако они

сходны с деньгами в двух отношениях: с одной стороны, они могут быть в короткие

сроки выброшены на рынок товаров и услуг, с другой - позволяют осуществлять

накопление денег. Не случайно их называют "почти деньгами".

3) Наиболее полные агрегаты

денежного предложения - L и D. L наряду с М-3 включает прочие ликвидные (легко реализуемые)

активы, такие, как краткосрочные государственные ценные бумаги. Они называются

ликвидными, так как без особых трудностей могут быть превращены в наличность. Агрегат

D включает как все ликвидные средства, так и

закладные, облигации и другие аналогичные кредитные инструменты.

Агрегаты М-3, L, и D более четко отражают тенденции в развитии экономики,

чем М-1: резкие изменения в этих агрегатах часто сигнализируют

об аналогичных изменениях в ВНП. Так, быстрый рост денежной массы и кредита

сопровождает период подъема, а их сокращение часто сопровождается спадами.

Однако большинство экономистов предпочитает использовать агрегат М-1, так как он включает активы, непосредственно

используемые в качестве средства обращения.

В различных странах в

зависимости от развития финансово-кредитной системы могут быть использованы

различные денежные агрегаты.

Спрос на деньги вытекает из двух функций денег - как средства обращения и средства

сохранения богатства. В первом случае речь идет о спросе на деньги для заключения

сделок купли-продажи (трансакционный спрос), во втором - о спросе на деньги как

средстве приобретения прочих финансовых активов (прежде всего облигаций и

акций). Трансакционный спрос объясняется необходимостью хранения денег в форме

наличных или средств на текущих счетах коммерческих банков и иных финансовых

институтов с целью осуществления как запланированных, так и незапланированных

покупок и платежей. Спрос на деньги для сделок определяется главным образом

общим денежным доходом общества и изменяется прямо пропорционально номиналу

ВНП. Спрос на деньги для приобретения прочих финансовых активов определяется

стремлением получить доход в форме дивидендов или процентов и изменяется

обратно пропорционально уровню процентной ставки. Эта зависимость отражается

кривой спроса на деньги (Dm) (см. рис.1).

Кривая общего спроса на

деньги (Dm) обозначает общее количество денег, которое

население и фирмы хотят иметь для сделок и приобретения акций и облигаций при

каждой возможной величине процентной ставки.

Денежный рынок - это рынок, на котором спрос на деньги и их предложение определяют

уровень процентной ставки, "цену" денег; это сеть институтов,

обеспечивающих взаимодействие спроса и предложения денег.

На денежном рынке деньги

"не продаются" и "не покупаются" подобно другим товарам. В

этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются

на другие ликвидные средства по альтернативной стоимости, измеренной в единицах

номинальной нормы процента.

Рис.1. Типичные

кривые спроса и предложения денег

На рис. 1 приведены типичные

кривые спроса и предложения денег. Кривая предложения Sm

имеет форму вертикальной прямой при допущении, что Центральный банк,

контролирующий денежное предложение, стремится поддерживать его на

фиксированном уровне независимо от изменений номинальной процентной ставки. Как

и на любом рынке, равновесие на денежном рынке имеет место в точке пересечения

кривых спроса и предложения.

Из анализа графика видно,

что население и фирмы будут держать на руках точно 150 млн руб. лишь при

процентной ставке, равной 7%. При более низкой норме процента они будут

стараться увеличить количество денег в своих портфелях, тем самым снижая цены

на ценные бумаги и повышая норму процента, достигая тем самым равновесия, и

наоборот.

А сейчас попробуем оценить

влияние изменений, возникающих в предложении или спросе на деньги. Сначала

рассмотрим реакцию денежного рынка на изменение денежного предложения.

Предположим, что предложение денег увеличилось со 150 млн руб. до 200 млн руб.

(см. рис. 2).

Рис.2. Влияние

изменений, возникающих в предложении или спросе на деньги

Результатом увеличения

количества денег в обращении будет уменьшение ставки процента с 8% до 5%. При

ставке процента, равной 7%, людям потребуется лишь 150 млн руб. Излишек предложения

в 50 млн руб. они инвестируют в ценные бумаги или другие финансовые активы. В

итоге курсы ценных бумаг будут расти, что эквивалентно падению процентной

ставки. (Например, по долгосрочной облигации выплачивается процент в 3 руб. в

год. Если цена облигации равна 30 руб., то норма процента равна 10%. Если цена

облигации увеличится до 40 руб., то норма процента составит лишь 7,5%). По мере

падения процентной ставки цена хранения денег также уменьшается, и население и

фирмы увеличивают количество наличности и чековых вкладов. При ставке процента,

равной 5%, равновесие на денежном рынке будет восстановлено: спрос и

предложение денег будут равны 200 млн руб. При сокращении предложения денег

возникает временный их дефицит. Население пытается преодолеть нехватку денег

путем продажи акций и облигаций. Рост предложения на рынке ценных бумаг понизит

их рыночную стоимость и одновременно увеличит процентную ставку. Более высокая

процентная ставка повышает цену хранения денег и уменьшает их количество,

которое люди хотят иметь на руках. Спрос на деньги сокращается и денежный рынок

возвращается к равновесию.

А сейчас проанализируем

последствия изменения в спросе на деньги. Первоначально рынок находится в

равновесии в точке Е1 при

номинальной ставке процента, равной 7%. Рост номинального дохода сдвигает

кривую спроса на деньги в положение Dm2 (рис.

3).

Рис.3. Последствия изменений в спросе на деньги

При исходной процентной

ставке население и фирмы хотели бы держать на руках 200 млн руб., несмотря на

то, что банковская система может предложить лишь 150 млн руб. Население и фирмы

предпринимает попытку приобрести больше денег, продавая ценные бумаги. Эти

действия приводить к повышению номинальной ставки процента до 12%, что

обеспечивает соответствие количества денег, находящихся в обращении, количеству

денег, хранящихся у населения и фирм в соответствии с их желаниями. Денежный

рынок достигает нового положения равновесия. Уменьшение спроса на деньги

запускает рассмотренные процессы в обратную сторону.

2.

Неоклассическая и кейнсианская модели спроса на деньги

Посредством неоклассической модели в

обобщенном виде реконструируются представления о функционировании рыночной

экономики в целом, господствовавшие до появления книги Дж. М. Кейнса

«Общая теория занятости, процента и денег», т.е. до второй половины

30-х гг. XX в.

К числу важнейших своих теоретических

достижений неоклассики относили вывод о том, что деньги в противоположность

товарам не являются богатством. Деньги выполняют лишь роль посредника при

обмене товаров и служат масштабом измерения ценности всех благ. Поэтому в

неоклассической макроэкономической модели имеются лишь три рынка: труда,

капитала (ценных бумаг) и благ. На этих рынках встречаются два макроэкономических

субъекта: домашние хозяйства и предприниматели.

Своеобразное толкование сущности и

роли денег приводит к тому, что в неоклассической макроэкономической модели

существуют два независимых друг от друга сектора: реальный и денежный. В этом и

заключается суть классической дихотомии.

Ведущая роль в неоклассической модели

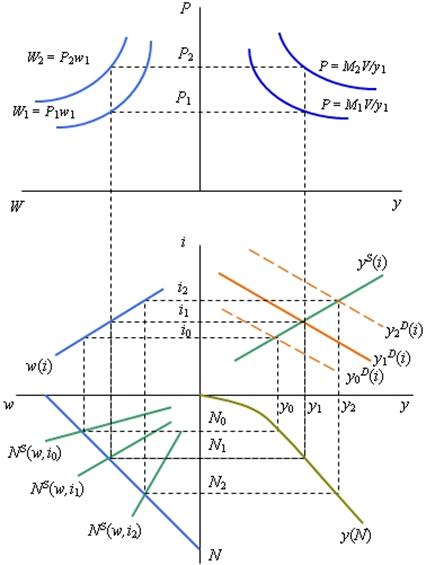

принадлежит рынкам факторов производства. На рынке капитала (рис. 4) в результате приравнивания объема

предложения капитала (сбережений) к объему спроса на него (инвестициям)

устанавливается ставка процента. По мнению неоклассиков, домашние хозяйства

распределяют свои доходы между потреблением и сбережением в зависимости от

величины ставки процента: чем больший процент обещают предприниматели за

предоставляемые в их распоряжение сбережения, тем больше объем сбережений и

меньше текущее потребление домашних хозяйств. Спрос предпринимателей на

сбережения домашних хозяйств как источник инвестиционных средств находится в обратной

зависимости от ставки процента. Выравнивание спроса и предложения на рынке

капитала происходит за счет гибкости ставки процента. Если объем сбережений

(предложения капитала) превышает объем планируемых инвестиций (спрос на дополнительный

капитал), ставка процента снижается вследствие конкуренции между домашними

хозяйствами как продавцами капитала. Снижение ставки процента уменьшает

предложение и увеличивает спрос на рынке капитала. Когда объемы спроса и

предложения уравняются, на рынке установится равновесная ставка процента.

Рис. 4.

При заданной ставке процента на рынке

труда (квадрант III, рис. 5) достигается устойчивое равновесие

за счет гибкости ставки заработной платы: в ходе взаимодействия спроса и

предложения устанавливается такая ставка реальной зарплаты, при которой домашние

хозяйства полностью реализуют свои планы по продаже труда, а предприниматели -

по его найму. При повышении ставки процента увеличивается предложение труда

(сдвиг кривой NS вправо) и выпуск продукции. Поэтому линия

совокупного предложения yS(i) имеет положительный наклон.

Рис. 5. Общее экономическое равновесие в

неоклассической модели

Произведенный объем продукции (yS)

предприниматели продают на рынке благ домашним хозяйствам (С),

удовлетворяя их потребительский спрос, и себе, обеспечивая свой инвестиционный

спрос (I): yS = C + I. Доходы, полученные

от производства, домашние хозяйства распределяют между рынком благ, приобретая

там потребительские товары (С), и рынком капитала, предлагая на нем

непотребленную часть дохода, т.е. сбережения (S): yD = C + S.

Поэтому, когда объем инвестиций равен объему сбережений, тогда на рынке благ

существует равновесие. Таким образом, если домашние хозяйства и предприниматели

согласовали свои планы на рынках труда и капитала, то и на рынке благ планируемое

предложение совпадает с запланированным спросом. На рис. 5 это отображается тем, что график

совокупного спроса yD(i) пересекает график совокупного предложения yS(i)

в точке, соответствующей объему выпуска при полной занятости.

Условия общего экономического

равновесия в реальном секторе представляет в неоклассической модели следующая

система уравнений, из которой определяются равновесные значения занятости,

ставки реальной зарплаты, ставки процента и национального дохода:

Таким образом, равновесие в реальном

секторе экономики не зависит ни от уровня цен, ни от количества денег.

Количество находящихся в обращении

денег и скорость их обращения определяют уровень цен (квадрант I,

рис. 5, верхняя часть), посредством которого исчисляются номинальные значения

национального дохода и зарплаты (квадрант II, рис. 5, верхняя часть).

Для определения уровня цен используют

уравнение количественной теории денег: MV = Py, в котором параметры V

и y заданы: скорость обращения денег определяется техническими и

институциональными условиями, а величина реального национального дохода

формируется в процессе установления равновесия в реальном секторе. Поскольку

ни V, ни y не зависят от количества денег, уровень цен определяется

только количеством находящихся в обращении денег: P = MV/y. На

этом основан известный вывод классической школы: «Если бы вся сумма находящихся

в обращении денег удвоилась, цены также возросли бы вдвое».

Итак, из макроэкономической модели,

реконструирующей представления экономистов классической школы, следует, что

благодаря гибкости ставки номинальной зарплаты и ставки процента рыночный

механизм постоянно направляет экономику к состоянию общего экономического

равновесия при полной занятости. Превышение предложения над спросом на рынке

труда (безработица) или рынке благ (кризис перепроизводства) возможно лишь как

временное явление и связано с отклонением относительных цен от своих

равновесных значений. Изменение количества находящихся в обращении денег не

влияет на равновесные значения реальных параметров экономики, а изменяет только

их номинальные значения.

Если центральным элементом в

неоклассической модели являются рынки факторов производства, то в кейнсианской

модели ведущая роль принадлежит эффективному спросу, формирующемуся на рынках

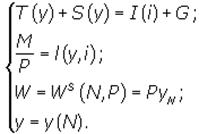

благ и денег, т.е. в рамках модели IS-LM. Чтобы построить кейнсианскую

модель ОЭР, объединим выведенные в предыдущих главах условия равновесия на

рынках благ, денег и труда в единую систему и добавим к ним уравнение

производственной функции

В этой системе,

описывающей поведение макроэкономических субъектов, экзогенно заданными

параметрами являются величина государственных расходов G и номинальное

количество находящихся в обращении денег М. Значения пяти эндогенных

параметров - y*, L*, P*, i*, W*, при которых равновесие достигается

одновременно на всех трех перечисленных рынках, определяют из решения системы

уравнений. Поскольку в соответствии с законом Вальраса при достижении

равновесия на трех рынках оно будет существовать и на последнем, четвертом,

макроэкономическом рынке, то система является системой общего

макроэкономического равновесия.

Обе рассмотренные модели

функционирования национального хозяйства иллюстрируют способность рыночного

механизма обеспечить одновременно на всех макроэкономических рынках устойчивое

состояние, при котором беспрепятственно совершается народнохозяйственный

кругооборот. Однако в отличие от неоклассической в кейнсианской модели

устойчивое состояние не является Парето-оптимальным. Поскольку при существовании

конъюнктурной безработицы предельная производительность труда превышает ставку

реальной зарплаты, вовлечение безработных в производство повысило бы благосостояние

хотя бы некоторых членов общества без снижения благосостояния остальных.

Расхождения между неоклассиками и

Дж.М. Кейнсом в оценке эффективности функционирования рыночного механизма во

многом связаны с нетождественностью их объекта исследования.

Во-вторых, выводы неоклассиков

относятся к функционированию экономической системы в длинном периоде, под которым

подразумевается время, необходимое для завершения процессов приспособления к

общему равновесию при полной занятости. Неоклассики не считали, что рыночное хозяйство

всегда находится в состоянии общего экономического равновесия; смысл их учения

заключается в том, что рыночной экономике присуща тенденция к достижению

Парето-оптимальности. Дж.М. Кейнса прежде всего интересовал вопрос: какую

экономическую конъюнктуру создаст рыночный механизм в коротком периоде и надо

ли воздействовать на нее государству, если она будет признана неблагоприятной?

Временное отличие двух рассматриваемых концепций проявляется и в том, что для

описания поведения домашних хозяйств в текущем периоде неоклассики применяют

модель многопериодной оптимизации, в то время как в кейнсианской модели

потребители принимают решения на основе информации о текущем состоянии конъюнктуры.

Однако главное, что отличает две

сравниваемые концепции, - это инструменты и методы исследования.

Отличия кейнсианского анализа от

неоклассического начинаются с агрегирования экономических субъектов и

нетрадиционного описания их поведения: спроса на потребительские и

инвестиционные блага, а также на деньги. Одним из основных новшеств Дж.М.

Кейнса является включение в инструментарий экономического анализа категории

«рынок денег». В результате возникло новое понимание сущности и роли процента,

что вместе с кейнсианским понятием «предпочтения ликвидности» изменило роль

имущества (запасов) в анализе народнохозяйственного кругооборота.

Из неоклассического понимания сущности

и роли денег следует, что совокупный спрос тождественен совокупному

предложению, так как в итоге одни товары обмениваются на другие товары

(торговая сделка между виноделом и ткачом сводится к тому, что определенное

количество вина обменивается на определенное количество ткани). В концепции

Дж.М. Кейнса совокупный спрос на блага формируется не только в процессе

производства национального дохода, но и в зависимости от объема предложения

денег; тем самым устраняется классическая дихотомия.

Специфика кейнсианского анализа

функционирования рынка состоит также в том, что описание процесса согласования

интересов участников рыночных сделок основывается не только на ценовом

механизме, но и на количественном приспособлении в условиях негибких цен.

В ходе сопоставления двух изложенных

версий функционирования рыночного хозяйства предпринимались попытки создать

экономическую теорию на основе совместного использования отдельных элементов

обеих альтернативных концепций, т.е. осуществить «неоклассический синтез».

Современная

история денежного рынка в России пронизана появлением инструментов, являющихся

продуктами государственного эгоцентризма. О небанковских участниках денежного

рынка никто и никогда не думал в России. Государство в лице Минфина желает

занять денег, Центробанк думает об экономической стабильности, коммерческие

банки поставлены в такие узкие регуляторные рамки, что даже их розничные

операции зачастую убыточны. А доступ институциональных участников к

инструментам денежного рынка крайне ограничен.

Современный

российский денежный рынок условно держится на двух столпах: государственном и

корпоративном. Государственный столп представлен рынком ГКО, ОФЗ, облигациями

Банка России, возможностями рефинансирования со стороны Центробанка;

корпоративный столп представлен рынком межбанковских кредитов, рынком кредитов

небанковским заемщикам и рынком депозитов.

Исходные

условия существования денежного рынка в России изначально не слишком благоприятствуют

появлению прозападных тенденций развития. В сентябре 2004 г. наличные деньги (М0) в структуре денежной массы составляли 35%, что в 3 - 4 раза выше

нормальной по западным меркам величины. Проще говоря, из эмитированных 1,29

трлн. рублей в форме наличных должно остаться максимум 0,5 трлн. Остальные

должны плавно перейти в безналичный оборот. Причем речь идет не о сокращении

денежной базы, а об изменении ее структуры.

Банк

России, заботясь о денежно-кредитной политике, направленной на «двукратный рост

ВВП», и беспокоясь о банковской системе, совсем не думает о страховом секторе. На

рынке отсутствует межсекторная конкуренция за ресурсы, и страховщиков

выталкивают на сегмент корпоративных долгов, который является высокорисковым и

обладает переменной ликвидностью. В этой ситуации есть как минимум два

возможных решения проблемы доступа российских страховщиков к денежному рынку.

С

одной стороны, Центробанк, уменьшая долю наличных в обращении, вполне может активизировать

интерес банков к созданию оптового сектора денежного рынка для небанковских

финансовых организаций. Для того чтобы понять действенность этого решения,

попытаемся проникнуть в логику, которой сегодня руководствуются банкиры:

большое количество наличных денег в обращении это не только хлопотно, но и

дорого для банков, ведь «наличные средства требуют инкассации, охраны,

обслуживания процесса покупки и продажи на межбанке за безналичные. Если Банку

России удастся сократить долю М0, то часть средств, которая сегодня лежит в

кассах банков, уйдет в деловой сектор в форме кредитов, а какая-то часть

наполнит межбанк.

Однако

когда М0 начнет превращаться в безналичные, банки ощутят необходимость притока

срочных пассивов, ведь М0 пополнит текущие пассивы банков, изменив структуру их

ресурсов. Здесь возникает вопрос – как именно уменьшить долю М0? Административное

воздействие на систему невозможно - сразу обострится социальный вопрос. Стимулирование

увеличения доли безналичных расчетов возможно только при повышении их

привлекательности для населения. Украинский опыт 2001 г. показал, что административный перевод выплаты зарплат на пластиковые карты в бюджетной сфере

ничего не дает, доля М0 остается неизменной, основным же стимулятором

уменьшения М0 остается фискальная дисциплина - а она уже за пределами

юрисдикции ЦБ. Поэтому ожидать включения тонкого механизма стимуляции работы банков

с компаниями небанковского сектора на оптовом денежном рынке через изменение

структуры денежной базы не стоит в ближайшее время.

С

другой стороны, Центробанк для стимулирования создания в России параллельного

оптового денежного рынка может использовать и более простой путь, чем изменение

структуры денежной базы. Например, достаточно разнообразить обязательное резервирование

для комбанков, снизив ставку обязательных резервов по ресурсам, привлеченным от

страховщиков и других компаний финансового сектора. С августа 2004 г. ЦБР ввел в действие такие условия обязательного резервирования: 2% по обязательствам кредитных

организаций перед банками-нерезидентами в валюте РФ и иностранной валюте, 3,5%

на все остальные виды обязательств. Такими низкими ставки обязательных резервов

в России были лишь в 1991 - 1992 гг. Тем не менее расширить дифференциацию

резервов, выделив отдельно компании финансового сектора, в депозитной базе

банков возможно, к тому же опыт регуляторов стран СНГ показывает, что можно

снизить ставку обязательного резервирования до ноля. Понятно, что внести

соответствующие изменения в процедуру обязательного резервирования ЦБР может

одним росчерком пера, создав тем самым относительно самостоятельный сегмент

денежного рынка, стимулируя создание и развитие своеобразной «парабанковской»

системы.

Очевидно,

что трудности обеспечения полноценного доступа небанковских компаний

финансового сектора к денежному рынку, создания равноценных конкурентных условий

для всех участников финансового рынка могут быть устранены, но для этого нужна

политическая воля, источник возникновения которой лежит в реформе самой

банковской системы России. В конечном итоге, наличие параллельного оптового

денежного рынка будет полезным как источника качественных срочных пассивов.

1.

Чем расчет денежной массы в РФ отличается от расчета в США?

Для

определения денежной массы страны используют разное количество агрегатов.

Во Франции,

например, классификация

агрегатов денежной массы включает:

·

M0 - наличные

деньги в обращении и депозиты до востребования;

·

М1 – M0 плюс все

виды сбережений на книжках независимо от учреждения, в котором они находятся;

·

М2 – М1 плюс

депозиты на срок, депозитные сертификаты и проданные на срок ценные бумаги

инвестиционных обществ (СИКАВ);

·

L – М2 плюс счета

сбережений с целью покупки жилья, казначейские боны, коммерческие векселя.

В соответствии с международной

политикой Европейский экономический, валютный и политический союз (Евросоюз - ЕС)

определил для зоны евро следующие денежные агрегаты:

·

M0

- банкноты и монеты, а также остатки средств на счетах, которые могут быть

немедленно обращены в наличную форму или использованы для безналичных расчетов

(депозиты овернайт);

·

М1

- депозиты на срок до 2 лет и депозиты, возвращаемые клиенту по уведомлению до

3 мес;

·

М2

– М1 плюс акции фондов денежного рынка, ценные бумаги со сроком до 2 лет,

накопительная стоимость неиспользованных соглашений об обратном выкупе.

В

России для расчета совокупной денежной массы применяют агрегаты М0, М1, М2 М3.

К денежным агрегатам относят; М0 — наличные деньги в обращении; М1, кроме М0 —

средства предприятий на расчетных, текущих, специальных счетах в банках,

депозиты населения в сберегательных банках до востребования, средства страховых

компаний; М2 равняется М1 плюс срочные депозиты населения в сберегательных

банках, в том числе компенсация; М3 состоит из М2 и сертификатов, облигаций

государственного займа.

В

таблице описаны пять вариантов расчета денежной массы Федеральной резервной

системой США. В порядке расширения базы расчета они обозначены М0, М1, М2, М3,

и L.

Варианты

расчета денежной массы Федеральной резервной системой США

|

Обозначение

|

Включаемые

активы

|

|

М0

|

Наличные

деньги

|

|

М1

|

Сумма

наличных, счетов до востребования, дорожных чеков и других счетов, с которых

можно выписывать чеки

|

|

М2

|

Сумма

М1 и евродолларов, депозитных счетов денежного рынка, соглашений о покупке

ценных бумаг с последующим выкупом через сутки, срочных вкладов денежного

рынка, акций взаимных фондов денежного рынка, сберегательных и небольших

срочных депозитов

|

|

М3

|

Сумма

М2, крупных срочных депозитов и соглашений о покупке ценных бумаг с

последующим выкупом по обусловленной цене

|

|

L

|

Сумма

М3, сберегательных облигаций, краткосрочных обязательств Казначейства и

других ликвидных активов

|

2.

Заполните пустые клетки в таблице и объясните динамику показателя удельного

веса М0 в М2 с 1996 по 2004 годы.

Денежное обращение в

России (млрд руб., до 1998 г. – трлн руб) 2004

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Денежная

масса М2, в том числе:

|

220,8

|

288,3

|

374,0

|

453,7

|

714,5

|

1154,4

|

1612,6

|

2134,5

|

3212

|

|

Наличные

деньги в обращении М0

|

80,8

|

103,8

|

130,3

|

187,7

|

266,1

|

418,9

|

583,8

|

763,2

|

|

Безналичные

средства М1

|

140,0

|

184,5

|

243,7

|

266,0

|

448,4

|

735,5

|

1028,8

|

1371,3

|

2065

|

|

Удельный

вес М0 в М2, процентов

|

36,6

|

36,0

|

34,8

|

41,4

|

37,2

|

36,3

|

36,2

|

35,8

|

35,7

|

Совокупный объем

денежной массы (денежный агрегат М2) увеличивается быстрыми темпами, о чем

свидетельствуют данные. Данные свидетельствуют, что почти треть

денежной массы приходится на наличные деньги. Причем этот денежный агрегат уменьшается,

но происходит увеличение безналичных средств.

Деньгами называется всеобщее

платежное средство, используемое, как правило, также в качестве средства

измерения и сохранения ценности. В условиях высокой инфляции национальная

валюта практически используется только в качестве средства платежа, поскольку

эта функция закрепляется за ней законодательно. В современной экономике деньги

создаются банковской системой в виде долговых обязательств («расписок») перед

«публикой». Количество находящихся в обращении денег определяется политикой Центрального

банка, экономической активностью коммерческих банков и склонностью «публики» к

предпочтению наличных денег.

В соответствии с неоклассической

концепцией спрос на деньги ограничен потребностями людей в деньгах для

осуществления покупок и платежей в промежутках между моментами получения

денежных доходов; поэтому объем спроса на деньги зависит от величины доходов и

скорости обращения денег. Дж. Кейнс выделил два дополнительных мотива спроса на

деньги: предосторожности и спекулятивный. «Портфельный» подход Баумоля—Тобина к

объяснению спроса на деньги основан на оптимизации размера реальных кассовых

остатков с учетом трансакционных и альтернативных затрат держания реальной

кассы. В современной теории денег спрос на кассовые остатки представляется в

виде функции от реального дохода, номинальной ставки процента, трансакционных

издержек финансовых операций, темпа инфляции и ожиданий относительно будущей

экономической конъюнктуры.

Спрос на деньги есть спрос на

реальные деньги, т. е. он меняется прямо пропорционально изменению уровня цен.

С ускорением инфляции спрос на реальную кассу снижается, а при снижении

инфляции возрастает.

На денежном рынке достигается

равновесие, если все созданное банковской системой количество денег добровольно

держится «публикой» в виде наличных денег или бессрочных банковских вкладов.

Равновесие на денежном рынке возможно лишь при определенных сочетаниях значений

ставки процента и реального национального дохода, поскольку эти параметры определяют

объемы предложения и спроса денег в коротком периоде. Множество таких сочетаний

в графическом виде представляется кривой LM.

На

кривой LM выделяются три специфических участка: кейнсианский, промежуточный и

классический. При увеличении предложения реального количества денег и(или)

уменьшении спроса на реальную кассу кривая LM смещается вправо; при уменьшениии

М/Р и (или) увеличении L(y, i) кривая LM смещается влево. Поэтому каждому

уровню цен соответствует своя кривая LM.

Одно из основополагающих различий

между неоклассической и кейнсианской концепциями состоит в том, что в первой

ставка процента определяется на рынке (капитальных) благ, а во второй — на денежном

рынке.

1.

Агапова

Т.А., Серегина С.Ф. Макроэкономика /под редакцией Сидоровича А.В. -

Москва: изд-во «ДИС», 1997.

2.

Бирман

В.Ф., Логашев А.Ю. Деньги, кредит, банки. Учебное пособие. – Зерноград: АЧГАА,

2001

3.

Бункина

М.К., Семёнов В.А. Макроэкономика. – М., 1996.

4.

Деньги,

кредит, банки: Учебник. /Под ред. О.И. Лаврушина, 1999

5.

Долан

Э.Д. и др. Деньги, банковское дело денежно-кредитная политика. Пер. С англ.

С.-П.,1994.

6.

Курс

экономической теории. / Под ред. М.Н. Чепурина. – Киров, 1994.

7.

Макконел

К.Р, Брю С.Л. Экономикс: Принципы, проблемы, политика. Том 1. – М.:

«Республика», 1997.

8.

Поляков

В.П.Московкина Л.А. Основы денежного обращения и кредита. М., 1995.

9.

Рыночная

экономика. Учебник. Т. 1. Ч 2 «Макроэкономика» – М.: «Соминтэк», 1992

10. Самуэльсон

П. Экономика. Том 1, 2. – М.: «Алгон», 1993

11. Семенюта

О.Г. Деньги, кредит, банки в РФ. Учебное пособие. - М.: Контур, 1998.

12. Тарасов

В.И. Деньги, кредит, банки. Курс лекций./Минск, 1997.

13. Финансы,

денежное обращение и кредит. /Под ред. В.К. Сенчагова. 1999

14. Финансы.

Денежное обращение. Кредит / Под ред. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ,

1999.

15. Экономическая

теория (политэкономия): Учебник / Под ред. В.И. Видяпина. – М.: ИНФРА-М, 1999.