Внебюджетные фонды России

ФЕДЕРАЛЬНОЕ

АГЕНТСТВО ПО ОБРАЗОВАНИЮ

МОСКОВСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ (МЭСИ)

ИНСТИТУТ

ЭКОНОМИКИ И ФИНАНСОВ

Специальность

060400 Кафедра ____________

(код)

(аббревиатура)

ДИПЛОМНАЯ РАБОТА

На тему Внебюджетные фонды России

Студент Болотнова

Светлана Сергеевна ________________

(фамилия, имя, отчество)

подпись

Руководитель Шаброва Антонина

Ивановна ________________

(Ф.И.О.)

подпись

Рецензент Елянюшкин

Николай Иванович ________________

(Ф.И.О.)

подпись

Заведующий кафедрой

______________________ _______________

(Ф.И.О.)

подпись

Москва

2005 г.

Содержание

|

Введение

Глава 1 Роль и

значение внебюджетных фондов в

социально–экономическом

развитии

1.1 Сущность

внебюджетных фондов

1.2

Классификация внебюджетных фондов

1.3 Зарубежный

опыт формирования и использования

внебюджетных

фондов

Глава 2 Общая

характеристика внебюджетных фондов

2.1 Основные

показатели развития Радищевского района

2.2 Порядок

формирования и использования Пенсионного фонда РФ

2.3 Порядок

формирования и использования фондов социального

и медицинского

страхования

2.4 Роль и

значение территориальных внебюджетных

экономических

фондов

Глава 3

Перспективы развития внебюджетных фондов

3.1 Анализ

состояния внебюджетных фондов

3.2 Основные

направления совершенствования,

формирования и

использования внебюджетных фондов

Заключение

Список

использованных источников

Приложения

|

3

6

6

15

17

22

22

23

28

39

44

44

59

61

63

66

|

Введение

Переход к рыночной экономике

сопровождался формированием принципиально новой финансовой системы, важным

звеном которой являлись и являются в настоящее время внебюджетные фонды

государства – совокупность финансовых ресурсов, находящихся в распоряжении

федеральных, региональных органов власти или местных органов самоуправления и

имеющих целевое назначение.

Согласно Бюджетному Кодексу

Российской Федерации: государственный внебюджетный фонд- это фонд денежных

средств, образуемый вне федерального бюджета и бюджетов субъектов российской

Федерации и предназначенный для реализации конституционных прав граждан на

пенсионное обеспечение, социальное страхование, социальное обеспечение в случае

безработицы, охрану здоровья и медицинскую помощь и имеющий строго целевое

назначение.

Основные причины образования

внебюджетных фондов:

-необходимость социальной защиты

населения в условиях спада производства, роста безработицы, инфляции, дефицита

бюджета, роста внутреннего и внешнего государственного долга;

-необходимость оперативного

решения социальных проблем, которое возможно с помощью внебюджетных фондов,

находящихся в распоряжении исполнительных органов власти;

-необходимость целевого

использования средств этих фондов;

-необходимость в новых методах

перераспределения средств в условиях перехода к рыночной экономике;

-необходимость финансирования

территориальных нужд.

Расходы и доходы государственных

внебюджетных фондов утверждаются законодательными органами в форме закона аналогично

закону об утверждении государственного бюджета. Формируются государственные

внебюджетные фонды в порядке, установленном федеральным законом, в основном за

счет обязательных отчислений, уплачиваемых юридическими и физическими лицами.

Средства государственных внебюджетных фондов находятся в государственной

собственности.

Первоначально внебюджетные фонды

появились в виде специальных фондов или особых счетов задолго до возникновения

бюджета. Государственная власть с расширением своей деятельности нуждалась во

все новых расходах, требовавших средств для своего покрытия. Эти средства

концентрировались в особых фондах, предназначенных для специальных целей. Такие

фонды носили, как правило, временный характер. С выполнением государством

намеченных мероприятий фонды заканчивали свое существование. В связи с этим

количество фондов постоянно менялось.

С укреплением централизованного

государства начинался период унификации специальных фондов. На основе

объединения различных фондов был создан государственный бюджет. В современных

условиях наряду с бюджетом вновь повышается значение внебюджетных фондов.

Анализ направлений и результатов

деятельности внебюджетных фондов является актуальной задачей. Ее значение в

настоящее время существенно в связи с профицитом бюджета страны и

необходимостью целенаправленного решения социальных проблем, финансируемых за

счет этих фондов.

В современных условиях наряду с

бюджетом вновь повышается значение внебюджетных фондов, увеличивается объем

этих фондов. Внебюджетные фонды имеют ряд особенностей и преимуществ:

а) у органов государственной

власти появляются дополнительные средства для вмешательства в хозяйственную

жизнь и финансовой поддержки предпринимательства, особенно в условиях

нестабильной экономики;

б) строго целевое использование

средств этих фондов обеспечивает более эффективный контроль, так как их

автономность от бюджета и предназначение требуют особого внимания;

в) возможность использования для

покрытия бюджетного дефицита при определенных условиях – наличии активного сальдо.

Политика внебюджетных фондов не

может быть абсолютно независимой к налогово-бюджетным (фискальным)

мероприятиям. Колебания федерального бюджета от его дефицита до образования

излишков и обратно на долгосрочных временных интервалах влияют на объем производства,

занятость населения, уровень доходов, а, следовательно, на наполняемость

внебюджетных фондов. В свою очередь денежные средства фондов выполняют

сглаживающую и стабилизирующую роль при резких колебаниях в доходной части

государственного бюджета, основанной на налоговых сборах. Таким образом,

очевидна целесообразность и необходимость изучения и совершенствования способов

образования, наполнения и перераспределения средств государственных

внебюджетных фондов РФ.

Цель дипломной работы:

рассмотрение понятия и состава внебюджетных фондов, их общей характеристики,

классификации, значения в социально-экономическом развитии. Согласно цели

поставлены следующие задачи:

-рассмотреть сущность и

структуру внебюджетных фондов;

-изучить деятельность государственных

внебюджетных фондов;

-показать роль внебюджетных

фондов в социально-экономическом развитии общества;

-проанализировать работу

внебюджетных фондов Радищевского района;

-определить основные направления

совершенствования, формирования и использования внебюджетных фондов.

Источниками для написания работы

послужили данные за 2002-2004 гг. различных внебюджетных фондов (включая

внебюджетные фонды по Радищевскому району), а также Постановление ВС РФ от

27.12.1991 г. №2122-1 «Вопросы Пенсионного фонда РФ» (вместе с «Положением о

Пенсионном фонде РФ», «Порядком уплаты страховых взносов работодателями и

гражданами в Пенсионный фонд РФ»), Федеральный закон от 15.12.2001 г. №167-ФЗ

«Об обязательном пенсионном страховании в РФ» (с изменениями и дополнениями, вступающими

в силу с 01.01.2005г.).

Глава

1 Роль и значение внебюджетных фондов в социально- экономическом развитии

1.1 Сущность внебюджетных фондов

История

возникновения внебюджетных государственных фондов связана с развитием

специальных видов правительственной деятельности, для которой была нежелательна

огласка. Как правило, это были операции временного характера, которые

покрывались за короткий срок специальными доходами. При этом специальные фонды

или счета появились гораздо раньше возникновения единого государственного

бюджета, количество и перечень специальных фондов и счетов не были постоянными.

Для социальной защиты людей во всех государствах создаются общественные фонды

потребления за счет бюджетных источников, средств предприятий и населения [21,

С. 272].

Общественные

фонды потребления используются для финансирования учреждений просвещения и

здравоохранения, содержания нетрудоспособных и престарелых граждан, оказания

материальной помощи отдельным группам населения (одиноким матерям и многодетным

семьям, семьям, потерявшим кормильца, безработным и др.). Объем средств,

выделяемых на социальную защиту граждан, зависит от уровня экономического

развития страны, состояния сферы материального производства. Источником

формирования фондов, из которых финансируются мероприятия по социальной защите

населения, служит национальный доход, созданный трудоспособными гражданами и

прошедший затем перераспределение через бюджеты и внебюджетные фонды.

Мобилизуемые в бюджеты и внебюджетные фонды, денежные средства позволяют государству

осуществлять социальную политику.

В

СССР средства общественных фондов потребления, используемые для социальной

защиты населения, направлялись в государственный бюджет государственного

социального страхования, который, в свою очередь, был составной частью

государственного бюджета СССР.

Правовой

основой возникновения и функционирования внебюджетных фондов стал принятый 10

октября 1991 г. Закон РСФСР «Об основах бюджетного устройства и бюджетного

процесса в РСФСР»[14]. В нем, в частности, было указано, что в соответствии с

решениями Верховного Совета РСФСР, Верховных Советов республик в составе РСФСР,

а также местных Советов народных депутатов в рамках законодательства РСФСР

могут «образовываться целевые внебюджетные фонды…». Позже, в 1993 г. это право

было подтверждено особым законом Российской Федерации, где кроме предоставления

права образовывать внебюджетные фонды были изложены основные принципы их

формирования и деятельности. Правовой статус, порядок создания, деятельности и

ликвидации государственных внебюджетных фондов определяются в настоящее время в

соответствии с Бюджетным кодексом Российской Федерации [20, С.263]. Средства,

направляемые на социальное обеспечение и социальное страхование были выведены

из государственного бюджета, и на их основе были созданы внебюджетные фонды.

Такие действия были обусловлены стремлением центральных органов власти:

-

усилить

контроль представительных органов власти за целевым использованием

общегосударственных средств на социальную защиту населения;

-

передать

исполнение бюджетов внебюджетных фондов из сферы исполнительной государственной

власти органам управления специально созданных фондов;

-

создать

четкий механизм формирования и использования целевых внебюджетных фондов,

соизмерить величины источников формирования этих фондов с суммами используемых

ими средств;

-

снять

нагрузку с центрального бюджета, из которого раньше давалась дотация на

социальную защиту населения.

Внебюджетные

фонды – это совокупность денежных распределительных и перераспределительных

отношений, в результате которых формируются фонды финансовых ресурсов, не

входящих в бюджет и имеющих, как правило, целевое назначение.

Они

выполняют распределительную и контрольную функции. Распределительная функция

выражается в перераспределении через внебюджетные фонды части национального

дохода в пользу либо социальных слоев населения, либо отдельных отраслей

экономики в целях обеспечения их развития. Контрольная функция проявляется в

информировании общества о возникших отклонениях в производственном либо социальном

процессах [21, С. 273].

Внебюджетные

фонды, как и бюджет, способствуют государственному регулированию рыночной

экономики, содействуют более справедливому распределению национального дохода

между социальными слоями населения. В зависимости от источников формирования,

назначения и масштабов использования внебюджетные фонды подразделяются на

централизованные и децентрализованные.

Централизованные

(государственные) внебюджетные фонды имеют общегосударственное значение и

используются для решения общегосударственных задач. В состав централизованных

(государственных) внебюджетных фондов входят:

-

Пенсионный

фонд Российской Федерации;

-

Фонд

социального страхования Российской Федерации;

-

Федеральный

фонд обязательного медицинского страхования.

Средства

большинства централизованных внебюджетных фондов служат финансовой гарантией

конституционных прав граждан России на социальную защиту в случае старости,

болезни, неблагоприятного социального и экономического положения некоторых

групп населения.

Децентрализованные

внебюджетные фонды формируются для решения территориальных, отраслевых,

межотраслевых и других задач. К ним относятся внебюджетные фонды, создаваемые

по решению региональных и муниципальных органов власти для решения региональных

и местных задач, а также для решения отраслевых задач (фонды

научно-исследовательских и опытно-конструкторских разработок, Фонд конверсии и

др.)[21, С. 274].

Органы

государственной власти, в частности, определяют целевое назначение и задачи

деятельности конкретного внебюджетного фонда, источники формирования его

доходов, среди которых важнейшим является обязательный платеж юридических и

физических лиц, устанавливаемый в централизованном порядке. Первоначально по

функциональному назначению внебюджетные фонды подразделялись на экономические,

то есть образованные для решения важных общехозяйственных проблем, имеющих, как

правило, программный характер (дорожное строительство и эксплуатация дорожного

хозяйства, борьба с преступностью, экология и т.п.), и социальные, образованные

для обеспечения важнейших конституционных социальных прав граждан России

(пенсионное обеспечение, социальное страхование и медицинское обслуживание)

[20, С.264].

Экономические

фонды формируются за счет: специальных налогов (например, плата за пользование

дорогами, как источник дорожного фонда), добровольных взносов и пожертвований

граждан, предприятий, учреждений и организаций на соответствующие цели, сумм

штрафов за загрязнение окружающей среды и нерациональное использование

природных ресурсов, сумм штрафов за порчу и утрату объектов

историко-культурного наследия, памятников природы, находящихся в ведении

соответствующих органов власти и т.п.

Бюджеты

государственных внебюджетных фондов РФ рассматриваются и утверждаются

федеральным Собранием в форме Федеральных законов одновременно с принятием

федерального закона « О Федеральном бюджете на очередной финансовый год».

Отчеты об исполнении бюджетов государственных внебюджетных фондов составляются

органами управления фондов и представляются Правительством РФ на рассмотрение и

утверждение Федеральному Собранию в форме федерального закона. Контроль над

исполнением бюджетов государственных внебюджетных фондов осуществляется

органами, обеспечивающими контроль над исполнением бюджетов соответствующего

уровня бюджетной системы РФ.

Проекты

бюджетов территориальных государственных внебюджетных фондов представляются

органами исполнительной власти субъектов РФ на рассмотрение представительных

органов субъектов РФ одновременно с проектами законов субъектов РФ о бюджете на

очередной финансовый год и утверждаются одновременно с принятием законов

субъектов РФ о бюджете на очередной финансовый год.

Отчеты

об исполнении бюджетов территориальных государственных внебюджетных фондов

составляются органами управления фондов и представляются органом исполнительной

власти субъекта РФ на рассмотрение и утверждение представительному органу

субъекта РФ в форме закона субъекта РФ.

Бюджеты

муниципальных внебюджетных фондов составляются и исполняются муниципальными

органами исполнительной власти в соответствии с принимаемыми ими решениями,

касающимися формирования и использования средств этих фондов. Теперь обратимся

немного к истории и посмотрим, как влияют доктрины и концепции на формирование

института социального страхования.

На формирование

теоретических и институционных основ социального страхования существенное

влияние оказали правовые и социально-филосовские доктрины естественного права и

социальной справедливости, правового государства и гражданского общества,

солидарности и субсидарности, социальных условий церкви и позиций международных

специализированных организаций в сфере социальной защиты (социального

обеспечения), а также страховая доктрина распределения и возмещения вреда.

Теоретические

положения доктрин естественных прав и социальной справедливости были

разработаны английскими учеными Гоббсом и Локком и развиты философами

французской и немецкой школ – Вольтером, Монтескье, Руссо, Дидро, Кантом, Фихте

и Гегелем [29, С.67]. В их основе лежат представления о необходимости защиты

человека и содействия в улучшении условий жизни на началах социальной

справедливости, равенства и законодательных гарантий свободы. Доктрина

естественного права базируется на богатой традиции философии естественного

закона, апологетами которой были Аристотель, греческие стоики, Цицерон, римские

стоики и средневековые схоласты. В период Нового времени в развитии теории

естественного права находит все большее понимание важности защиты человека как

личности (жизни, условий его существования), что находит свое выражение в учениях

Гроция, Томазия и Вольфа о естественных правах личности, разграничения

естественного и позитивного закона в учениях Гоббса и Бентама. Так, по мнению

Гоббса, самосохранение людей является платформой и причиной установления

государства, которое есть единое лицо, ответственное за гарантию безопасности и

обеспечение всякому человеку благ жизни, приобретенных законным трудом. Бентам

в теорию правового позитивизма внес понимание важности усиления ролей

государства и гражданского общества в реализации позитивного закона. Выступая

поборником законодательной деятельности в целях улучшения жизни общества, он

создал повод для многих реформ, которые были осуществлены в Англии в период

между 1830-1850 годами [29, С.68].

Можно отметить,

что идеи Гоббса и Бентама во многом использовал Беверидж в 40-50-х годах XXстолетия, когда

разрабатывал концепцию всеобщего социального страхования для Англии.

Последующее развитие понимания места прав и свобод граждан получило в концепции

правового государства. Ее истоки уходят в просветительские и либеральные идеи XVIII и XIX веков, особенно

социальную философию Канта и Гегеля. Основы теории правового государства

разработаны Р.Иерингом, Г.Еллинеком, М.Вебером. концепция правового государства

оказала сильное влияние на развитие института социального страхования. Она

поставила и помогла решить ряд организационных, правовых и экономических задач

по определению роли государства, основных социальных субъектов (работодателей и

работников) и их профессиональных групп по обеспечению социальной защиты

трудозанятого населения. Фундаментальной основой, из которой произросли многие

идеи социального страхования, явилась доктрина и реальная практика становления

гражданского общества в странах Европы.

Высокий и

надежный уровень социальной защиты, который достигается в социальном

страховании, обеспечивается гарантиями основных финансовых ресурсов. Это

подразумевает наличие усилий основных социальных субъектов по повседневному

проведению в жизнь комплекса мер, которые включают обязательное сочетание механизмов

обеспечения минимального уровня пособий и механизмов возмещения утраченного

заработка. Среди многочисленных теорий и доктрин, освещающих социальные,

правовые и экономические аспекты страхования, следует отметить теорию

распределения и возмещения вреда. Ее автор, немецкий ученый Адольф Вагнер

определяет цель страхования в уменьшении вредных последствий отдельных

непредвиденных событий и распределяет финансовые ресурсы на ряд случаев,

которым угрожает одинаковая опасность, еще в действительности не наступившая.

Следует обратить внимание на принципиальные моменты данного подхода, которые в

полной мере соответствуют природе социальных рисков. Таким моментами могут

быть, когда страхование призвано бороться с вредными последствиями

непредвиденных событий – ряд социальных рисков проявляет себя не сразу, они

имеют отдельные неблагоприятные последствия для здоровья, трудоспособности

работников, а также их жизни, необходимость организации страхового учреждения –

социальные риски требуют не просто объединенных усилий работодателей и

работников, но и организации специализированного, постоянно функционирующего

учреждения, призванного решать комплекс задач: оценку рисков, сбор и

распределение финансовых ресурсов для компенсационных выплат, а также оплаты

медицинских и реабилитационных мероприятий, важность группировки случаев для

граждан, которым угрожает опасность – имеет существенное значение для

социальных риской, так как многообразие их видов и характеристик требует их

классификации с позиции организации специализированных медицинских и

реабилитационных служб, а также справедливого распределения финансового

страхового бремени на страхователей. Следует отметить широту подхода Вагнера

при рассмотрении организации страхования с позиции не только коммерческого предприятия,

но и «общей потребности», когда «индивидуальный момент отступает назад,

социальный – вперед», и тем самым воплощает в себе идею «социальной

солидарности». Ученик Адольфа Вагнера – Генри Пеш – рассматривает социальное

страхование как форму высшей солидарности, которая только и может привести к

победе над односторонним классовым эгоизмом при помощи трех средств:

выравнивание интересов, любви к отечеству и религии. Характерная оценка

страхования, высказанная в начале XX века русским ученым И.А. Покровским,

который считал, что с помощью страхования можно установить «новый и общий

принцип правопорядка» и решить многие проблемы в духе «общественной

солидарности».

Еще одной

значимой теорией для использования в системе социального страхования от

несчастных случаев на производстве была предложена итальянским экономистом

Гобби. В ее основе лежит категория эвентуальной потребности, которая включает в

круг задач страхования, помимо необходимости покрытия прямого непосредственного

имущественного вреда, покрытия других видов затрат, включая и социальные [29,

С.69]. На современном языке социального страхования – утраты дохода из-за

потери трудоспособности вследствие болезни, несчастного случая или утраты

возможности получать средства к существованию: старость, смерть кормильца.

Важным моментом теории эвентуальной потребности является идея классификации

потребностей по видам на будущую, неизвестную и случайную их разновидности, а

также организации распределения связанных с этим затрат между множеством лиц,

подверженных данным рискам. Правовое государство и гражданское общество – это

две части одного живого организма, каждая из которых нуждается в другой и

призвана служить реализации неотъемлемых прав человека. Это связано с тем, что

структуры гражданского общества наиболее чутко реагируют на потребности всех

слоев общества, способны творчески решать сложные противоречивые задачи по

нахождению социального консенсуса в области производства и распределения

общественного продукта на основе принятых норм социальной справедливости.

Именно гражданское общество разрушает монополию государства в сфере социальной

политики. Многочисленные некоммерческие организации в области социального

страхования, здравоохранения, охраны труда, социальной помощи одиноким и

престарелым в большинстве развитых стран обеспечили существенное повышение

уровня социальной защищенности граждан, избавили их от чрезмерной регламентации

государственных структур, высвободили энергию потенциала доброты, участия и

солидарности десятков миллионов людей. Крайне низкое качество жизни и

социальной защиты российских граждан во многом обусловлено тем, что гражданское

общество у нас все еще должным образом не сформировалось [29, С.70].

Исторический

анализ общественных систем с гипертрофированной ролью государства и неразвитыми

структурами гражданского общества подтверждает их бесперспективность.

Недопонимание важности построения гражданского общества и формирования

ответственного демократического сознания можно проиллюстрировать на примере

отношения государства к системе социального страхования в России. Фактически

оно препятствует демократизации этих институтов социальной защиты: объявляет

собственность социальных внебюджетных фондов социального страхования

государственной, трансформирует целевые страховые взносы в единый социальный

налог, включает значительную часть страховых платежей в федеральный бюджет.

Государство в цивилизованном обществе является центральным, но не единственным

субъектом социальной политики. К числу базовых функций правового государства

относится функция создания в обществе и хозяйстве множества субъектов как

государственных, так и негосударственных. Его высшая цель и смысл существования

– оберегать, создавать условия для мира и согласия в обществе, развивать

институты социального партнерства, обеспечивать право трудящихся на

справедливую и достойную заработную плату, защиту населения от социальных

рисков. Общемировые тенденции усложнения общественной жизни, качественного

изменения экономических и социальных факторов, воспроизводственных процессов,

экологические и демографические сдвиги определяют необходимость значительного

повышения уровня социальной самоорганизации национальных обществ. Это возможно

при условии распределения функций государства с учетом возрастающей

дифференциации интересов различных слоев общества, повышения

самоответственности граждан путем развития обязательного и добровольного

социального и личного страхования. Формирование новой парадигмы отношений

личности, общества и государства связано с повышающейся ролью каждого из субъектов

и всей триады в совокупности, что позволит должным образом ответить ан вызовы XXI века –

глобализацию мировой экономической жизни, порождающей новый вид международной

конкуренции не только товаров, но и рынков труда, а также эффективности

национальных систем социальной защиты населения [29, С.72].

1.2

Классификация внебюджетных фондов

В

зависимости от решаемых задач внебюджетные фонды можно классифицировать по цели

создания, периоду функционирования и охвату проблем. Внебюджетные фонды

классифицируются по нескольким признакам, в том числе: субъектам, целевому

назначению, сфере охвата, времени действия и т.д. [22, С.151]. Классификация

внебюджетных фондов рассматривается в таблице 1.

Таблица 1- Классификация внебюджетных фондов

|

Внебюджетные

фонды

|

|

По

виду субъекта

|

По

целевому назначению

|

По

сфере охвата

|

По

времени действия

|

|

Физических

лиц

Юридических

лиц

Государства

Межгосударственных

организаций

|

Социальные

Экономические

Экологические

Политические

Научно-технические

Внешнеэкономические

Культурно-просветительские

|

Национальные

Региональные

Местные

Транснациональные

Всемирные

|

Постоянные

Временные

Срочные

|

В

зависимости от цели создания внебюджетные фонды делятся на экономические,

социальные, научно-просветительские, внешнеэкономические, экологические,

культурно-просветительские и т.п., с последующим их подразделением по

конкретным функциональным, отраслевым и прочим признакам. Например, группа

экономических фондов включает инвестиционные, валютные, дорожные и другие

фонды. Социальные фонды охватывают фонды социального страхования, медицинского

страхования, пенсионного обеспечения, социальной поддержки населения и пр.[19

С.125].

В

зависимости от предполагаемого периода функционирования программы или условно

намеченного времени для осуществления конкретных целей фонды могут быть

бессрочного, долгосрочного или краткосрочного действия. Примером первого

является экологический фонд, второго- фонд регионального развития, третьего-

фонд помощи беженцам. Однако деление это весьма условно[22, С.153].

По

охвату проблем внебюджетные фонды могут быть общего (Фонд регионального

развития) и более конкретного характера (например, Фонд развития

автомагистралей в республике, крае или области).

Наиболее

близки системе бюджетов государственные внебюджетные фонды. Их, в отличие от

целевых бюджетных фондов, следует рассматривать как отдельные части системы

государственных финансов. Самые известные из них - это три фонда социального

назначения: Пенсионный фонд, Фонд социального страхования, Фонд обязательного

медицинского страхования.

Другие

внебюджетные фонды характеризуются либо территориальной, либо экономической или

отраслевой направленностью. Это многочисленные внебюджетные фонды территорий,

включая территориальные фонды обязательного медицинского страхования;

внебюджетные фонды научно-исследовательских и опытно-конструкторских работ

различных отраслей, а также финансового регулирования ряда отраслей и некоторые

другие государственные и негосударственные отраслевые внебюджетные фонды.

Таким

образом, значительное количество внебюджетных фондов образовано в рамках

субъектов РФ – это так называемые региональные или территориальные, а также

фонды, образуемые органами власти на местах.

1.3

Зарубежный опыт формирования и использования внебюджетных фондов

Финансовые

системы развитых стран, как и российская финансовая система, представляют в

экономике каждого государства сферу накопления – аккумуляции денежных средств в

централизованных и децентрализованных целевых фондах. Эти фонды являются

взаимосвязанными между собой элементами системы, предназначенными для

обеспечения финансовыми ресурсами определенных потребностей государства,

предприятий и населения. Общая структура финансовых систем развитых государств,

таким образом, традиционна: государственные финансы, корпоративные финансы и

финансы домохозяйств, которые формируют и используют финансовые ресурсы

централизованных и децентрализованных фондов. Особенности построения и

функционирования государственных финансов развитых стран представляет

первостепенный практический и научный интерес. Это объясняется, во-первых, тем,

что государственные финансы – приоритетное звено финансовой системы любой

страны в целом. Во-вторых, финансы предприятий и домохозяйств в значительно

меньшей степени отражают специфику того или иного государственного образования:

финансовые потоки в этих сферах достаточно жестко предопределены стандартным в

самых разных странах производственным и жизненным циклом, то есть особенности

финансовых систем – это прежде всего особенности государственного уровня.

Государственные

финансы развитых стран состоят из двух подсистем [21, С.565]:

-

централизованные

финансы, включающие в свой состав государственный бюджет и внебюджетные

специальные фонды;

-

децентрализованные

финансы – финансы предприятий, корпораций и других организаций государственного

и муниципального сектора.

Вторая

подсистема централизованных финансов развитых стран представлена внебюджетными

фондами, как общегосударственными, так и территориальными. Это специальные

целевые фонды – социальные, научно-исследовательские, экономические и

военно-политические, которые образуются и используются государством как

относительно самостоятельные элементы финансовых систем. Объем ресурсов,

перераспределяемых через эти финансовые формирования в ряде развитых стран,

сравним с объемами бюджетного финансирования.

Особую

нишу в финансово-кредитных системах развитых стран занимают такие внебюджетные

фонды, как кредитные. Эти фонды, как правило, находятся в распоряжении

кредитных учреждений, формируются за счет банковских ресурсов или эмиссии

ценных бумаг и предоставляют свои средства на кредитной основе. Пользователи

таких фондов – исполнители государственных заказов или государственных

программ.

Социальные

фонды в развитых странах предназначены для финансового обеспечения программ

социальной безопасности населения, по своему социальному статусу имеющего право

пользования ресурсами внебюджетных фондов. Это, как правило, пенсионеры,

инвалиды, безработные, временно не трудоспособная часть экономически активного

населения и некоторые другие категории граждан. Система фондов социального

назначения в развитых странах представлена фондами социального обеспечения,

социального страхования, социальной помощи и некоторыми другими. Формы,

структура, порядок образования и использования внебюджетных фондов существенно

отличаются по странам, но их сущность, назначение и принципиальное устройство

едины.

К

основным принципам построения системы внебюджетных социальных фондов в развитых

странах относятся: обязательность страхования, объединение рисков,

эквивалентность трудового вклада и выплат, бюджетное дотирование,

государственные гарантии.

Таким

образом, одной из важнейших особенностей социальных внебюджетных фондов

является сочетание страхового метода их формирования и бюджетного метода. При

этом участие бюджета в развитых странах, как правило, не превышает 20%.

Одной

из наиболее представительных систем социальных внебюджетных фондов располагает

Франция. В их составе пенсионный фонд, фонд страхования по болезни,

инвалидности, материнству; национальный фонд помощи безработным; фонд помощи

семьям. Эти фонды объединяются в так называемый социальный бюджет Франции.

Социальный бюджет – самая крупная часть специальных фондов, которые по своей

величине практически не уступают государственному бюджету страны. Только на

пенсионное обеспечение во Франции расходуется 11,8% ВВП [21, С.581].

Формирование

социальных фондов во Франции осуществляется из традиционных для всех развитых

стран источников: взносов предпринимателей (работодателей), дотаций

государственного бюджета, платежей страхователей. Структура поступлений –

60:20:20%. Взносы предпринимателей и наемных работников не включаются в состав

налоговых платежей, а ставки для наемных работников не превышают 5,7%.

В

системе специальных фондов Японии – пенсионные, страховые, сберегательные

фонды. Система достаточно разветвленная. В нее входят фонд национальных пенсий,

пенсионный фонд наемных работников частного сектора, пенсионные фонды

работников государственных и муниципальных предприятий, а также другие страховые

пенсионные фонды. В составе фондов социального страхования – фонды страхования

здоровья, страхования от производственного травматизма, страхования от

безработицы.

США

– единственная страна, где фонд национального страхования объединен с

федеральным бюджетом. Ставка налога одинакова для предпринимателей и для

наемных работников – 6,2% фонда оплаты труда. В состав взносов в систему

социального страхования входят собственно налог на социальное страхование,

отчисления на бесплатное медицинское обслуживание и отчисления в федеральный

фонд пособий по безработице. В целом комбинированная ставка для работодателей и

наемных работников составляет 15,3%. Налоговую форму имеют также платежи во

внебюджетные фонды в Канаде: федеральный пенсионный фонд и фонд страхования по

безработице формируются налогообложением фонда заработной платы.

Во

всех странах существует определенная зависимость страховых выплат от трудового

вклада и страхового стажа. В Германии, например, при выплате пособия по

безработице учитываются размер последней заработной платы, общий трудовой стаж,

наличие детей, возраст. Размер пособия – 56-58% заработной платы. Пособие по

безработице в большей части развитых стран выплачивается в течение 6 месяцев.

Выплаты пособий по временной нетрудоспособности также зависят от количества

уплаченных страховых взносов. Максимальный размер таких пособий в развитых

странах не превышает 85% заработной платы, при этом действует так называемый

период ожидания: в ФРГ в первые 10 дней заболевания пособие по временной нетрудоспособности

не выплачивается, в Великобритании – в первые три дня.

Экономические

внебюджетные фонды включают в свой состав фонды инвестиционные, модернизации,

конъюнктурной адаптации, валютные, а также некоторые другие фонды, главным

назначением которых является обеспечение финансовыми ресурсами устойчивого

функционирования и развития экономики. Формируются эти фонды, как правило, на

основе федерального или центрального бюджета. В ряде стран практикуется

привлечение заемных средств и средств социальных фондов. Перераспределение

ресурсов экономических фондов осуществляется в виде прямых субсидий отраслям

экономики, регионам страны или отдельным предприятиям. Применяется также

целевое финансирование программ государственного уровня.

Очень

серьезное внимание в развитых странах уделяется научно-исследовательским

внебюджетным фондам. Это, как правило, фонды общегосударственные – Национальный

научный фонд в США, Фонд национальной корпорации по развитию исследований в

Великобритании. Средства этих фондов направляются на финансирование

фундаментальных исследований, проведение крупномасштабных научных

экспериментов, содержание государственных научных центров и лабораторий. В

составе источников формирования научно-исследовательских фондов не только

ресурсы государственного бюджета, но и крупных предприятий и корпораций,

университетов и колледжей, заинтересованных в результатах исследований и

непосредственно участвующих в них [21, С.583].

Децентрализованные

государственные финансы представляют подсистему финансов государственных

предприятий. Ее специфика отличается в развитых странах не столько

особенностями финансовой деятельности, сколько характером отраслевой или

организационной структуры. Это, как правило, предприятия отраслей с невысоким

уровнем рентабельности (топливно-энергетического комплекса, транспортного

комплекса, дорожного и жилищного хозяйства и некоторых других отраслей),

получающие из бюджета дотации и субсидии или покрывающие свои убытки за счет

кредитов. В ФРГ государственные предприятия этих отраслей объединены в крупные

концерны, в Великобритании – в государственные корпорации и т.д. В основном

эти предприятия призваны создавать благоприятную экономическую инфраструктуру

частному капиталу, обеспечивать строительство и эксплуатацию муниципального жилья,

содержание дорог, аэродромов, портов. Наличие государственного сектора в

экономике развитых стран, таким образом, объясняется решением системных

проблем, проблем обеспечения сбалансированности интересов и эффективности

экономики страны в целом.

Глава

2 Общая характеристика

внебюджетных фондов

2.1 Основные показатели развития

Радищевского района

Радищевский район был образован в

1934 году. Основными экономическими показателями развития Радищевского района

являются: население, промышленность, сельское хозяйство, транспорт и связь,

труд и занятость, торговля и общественное питание, жилищно-коммунальное

хозяйство, платные услуги населению, социальная сфера, финансы. Численность

населения на начало 2005 года составляет 15,4 тысяч человек, из них 4,8 тысяч

человек городское население, 10,6 тысяч человек сельское население. В

Радищевском районе имеется 6 промышленных предприятий: ОАО «Гидравлик», ГП

«Агротехснаб», «Промбыткомбинат», ООО «Агрофирма Дворянское», ЗАО

«Электрон-плюс», «Маслозавод». Радищевский район является сельскохозяйственным,

и поэтому сельское хозяйство является одним из основных показателей развития.

Общая площадь земель нашего района составляет 123386 кв.м., имеется 13

сельскохозяйственных предприятий. Посевная площадь во всех категориях хозяйств

составляет 45792 га, в хозяйствах – 1031 га, в крестьянских (фермерских

хозяйствах) – 1466 га. Сборы сельскохозяйственных культур во всех категориях

хозяйств составляют 38259 тонн. Производство продуктов животноводства во всех

категориях хозяйств составляет 23533. Автомобильный транспорт включает в себя

количество автомобилей, которое составляет 2256 штук, а а также перевозку

пассажиров – 85,1 тысяч человек. Связь включает в себя число телефонных

аппаратов, которых в Радищевском районе имеется в количестве 3114 штук.

Среднесписочная численность работников по полному кругу предприятий составляет

4280 человек. Фонд заработной платы работников списочного состава составляет

130166,8 тысяч рублей. Среднемесячная начисленная заработная плата составляет

2534,4 рублей. Оборот розничной торговли составляет 101845,8 тысяч рублей.

Жилищный фонд составляет 329,7 тысяч кв.м. общей площади. Реализация платных

услуг населению составляет 45574 рубля, бытовых услуг – 4682 рубля. В

Радищевском районе находится 2 врачебных больничных учреждения, 12 дошкольных

образовательных учреждений, 19 дневных общеобразовательных учреждений,

численность обучающихся в них составляет 1965 человек, имеется 18 общедоступных

библиотек, 11 киноустановок. Финансовые результаты работы предприятий и

организаций включают в себя доходы бюджета 41119 тысяч рублей, расходы – 66493

тысячи рублей.

2.2 Порядок формирования и

использования Пенсионного фонда РФ

Наиболее крупным по величине

мобилизуемых ресурсов из всех социальных фондов является Пенсионный фонд

Российской Федерации. Он образован Постановлением Верховного совета РСФСР от 22

декабря 1990 г в целях государственного управления финансами пенсионного

обеспечения в Российской Федерации. С момента образования Пенсионного фонда РФ было

выработано несколько видов пенсионных систем. Одна из них представляет собой

минимальную защиту престарелых, предоставляя некоторый минимум средств

независимо от трудового вклада (стажа, уровня оплаты, суммы страховых взносов

и т.д.). Такую пенсию можно трактовать как социальную. Две других модели

относятся к трудовым пенсиям. Одна из них устанавливает зависимость размера

пенсии от вышеперечисленных параметров, но сама пенсия образуется по

солидарному (распределительному) принципу: последующее поколение финансирует

предыдущее. Другая модель работает по накопительному принципу: страховые

взносы помещаются на пенсионный счет в лицензированную финансовую компанию,

которая размещает указанные средства на финансовом рынке с целью увеличения.

Накопительная система отличается

от распределительной тем, что она менее чувствительна к проблемам старения

населения. Каждый человек формирует пенсию сам. Его взносы идут не на оплату

пенсии другому, а на индивидуальный счет в специализированной страховой компании.

Участие государства сводится только к контролю за деятельностью этой компании и

обеспечению правовых гарантий для пенсионных накоплений.

Распределительная система

является полным антиподом накопительной пенсионной системы. Она

характеризуется тем, что пенсионеры получают деньги на свое содержание от

другого поколения работников, пришедших им на смену. Следовательно, уровень благополучия

пенсионеров будет целиком и полностью зависеть от экономического благополучия

именно этого поколения, на которое они уже никак не могут повлиять. Поэтому

может показаться, что вторая модель более зависима от изменений в экономической

сфере или от социально-политической ситуации. Однако ни в первом, ни во втором

случае не удастся избежать непосредственного влияния общей экономической

ситуации, поскольку главная задача накопительной системы пенсионного

обеспечения заключается не в том, чтобы больше собрать, а в том, чтобы надежно

сохранить и по возможности преумножить средства.

Управление финансами

государственного пенсионного обеспечения предусматривает целевой сбор и

аккумуляцию страховых взносов, а также финансирование выплаты пенсий в

соответствии с действующим законодательством о пенсионном обеспечении в РФ,

капитализацию средств Пенсионного фонда РФ, а также привлечение в него

добровольных взносов. В РФ насчитывается свыше 38 млн. пенсионеров, ежегодно на

пенсию выходят еще около 2,5 млн. человек. Средняя пенсия составляет 35-40%

средней зарплаты, что приводит к резкому снижению уровня дохода граждан после

выхода на пенсию, и, естественно, к необходимости продолжать работать после ее

назначения (в среднем каждый 5-ый пенсионер вынужден трудиться). Несмотря на

регулярные индексации, реальный размер пенсий за годы реформ снизился более чем

в 3 раза.

Пенсионный фонд (ПФ) РФ является

самостоятельным финансово-кредитным учреждением, подотчетным Правительству РФ и

осуществляющим свою деятельность в соответствие законодательством РФ.

Основным документом, регламентирующим его деятельность, является

Постановление ВС РФ от 27.12.1991 г. « Вопросы Пенсионного фонда РФ» (вместе

с « Положением о Пенсионном фонде РФ», «Порядком уплаты страховых взносов

работодателями и гражданами в Пенсионный фонд РФ»)[16].

Постановлением Верховного Совета

РФ от 11.02.1993 г. предусмотрено, что вновь созданные предприятия, учреждения

и организации регистрируются в качестве плательщиков страховых взносов в

тридцатидневный срок со дня их учреждения. Сбор страховых взносов в ПФ РФ

осуществляется на основании ФЗ «Об обязательном пенсионном страховании в РФ» №

167 – ФЗ от 15.12.2001 года [4]. Этот закон устанавливает основы

государственного регулирования обязательного пенсионного страхования в РФ,

регулирует правоотношения в системе обязательного пенсионного страхования,

определяет правовое положение субъектов обязательного пенсионного страхования.

Обязательное пенсионное

страхование - система создаваемых государством правовых, экономических и

организационных мер, направленных на компенсацию гражданам заработка,

получаемого ими до установления обязательного пенсионного страхования.

Субъектами обязательного

пенсионного страхования являются федеральные органы государственной власти,

страхователи, страховщики и застрахованные лица. Обязательное пенсионное

страхование / ОПС / в РФ осуществляется ПФ РФ. Фонд и его территориальные

органы составляют единую централизованную систему органов управления средствами

ОПС в РФ, в которой нижестоящие органы подотчетны вышестоящим. Государство

несет субсидиарную ответственность по обязательствам ПФ РФ перед застрахованными

лицами. Страхователями по ОПС являются: работодатели, в том числе: организации,

индивидуальные предприниматели, физические лица.

Обязательным страховым

обеспечением по ОПС являются:

- страховая и накопительная части

трудовой пенсии по старости;

- страховая и накопительная части

трудовой пенсии по инвалидности;

- страховая часть трудовой пенсии

по случаю потери кормильца;

- социальное пособие на

погребение умерших пенсионеров, не работающих на день смерти.

Финансирование выплаты базовой

части трудовой пенсии осуществляется за счет сумм единого социального налога,

зачисляемых в федеральный бюджет, а финансирование выплаты страховой и

накопительной частей трудовой пенсии – за счет средств бюджета ПФ РФ. При этом

финансирование выплаты накопительной части трудовой пенсии осуществляется за

счет сумм пенсионных накоплений, учтенных в специальной части индивидуального

лицевого счета застрахованного лица.

Суммы страховых взносов,

поступившие на застрахованное лицо в бюджет ПФ РФ, учитываются на его индивидуальном

лицевом счете. Средства бюджета ПФ РФ являются федеральной собственностью, не

входят в состав других бюджетов и изъятию не подлежат. Бюджет составляется на

финансовый год с учетом обязательного сбалансирования доходов и расходов этого

бюджета, который является консолидированным. Средства бюджета ПФ РФ имеют

целевое назначение и направляются на:

- выплату трудовых пенсий и

социальных пособий на погребение умерших пенсионеров, не работающих на день

смерти доставку пенсий, выплачиваемых за счет средств бюджета ПФ;

-

финансовое и

материально-техническое обеспечение деятельности страховщика;

-

выплату

пособий по уходу за ребенком в возрасте старше 1,5 лет;

-

оказание

органами социальной защиты населения материальной помощи престарелым и

нетрудоспособным гражданам.

В соответствии с действующим

законодательством доходы Пенсионного фонда РФ образуются за счет части единого

социального налога, соответствующей размеру бывшего страхового взноса в

Пенсионный фонд, средств, взыскиваемых с работодателей и граждан в результате

предъявления регрессных требований, добровольных взносов физических и

юридических лиц. Контроль за использованием средств бюджета ПФ осуществляется

Счетной палатой, наблюдательным советом страховщика. Под расчетным периодом

понимается календарный год. Расчетный период состоит из отчетных периодов.

Отчетный период это- первый квартал, полугодие, девять месяцев календарного

года. Ежемесячно страхователь уплачивает авансовые платежи, а по итогам

отчетного периода рассматривает разницу между суммой страховых взносов и суммой

авансовых платежей.

Расходование средств ПФ РФ

осуществляется на основании ФЗ «О государственном обеспечении в РФ» № 166-ФЗ от

15. 12. 2001года [5]. Этот федеральный закон устанавливает основания

возникновения права на пенсию по государственному пенсионному обеспечению и

порядок ее назначения. Пенсия по государственному пенсионному обеспечению -

ежемесячная государственная денежная выплата, право на получение, которой

определяется в соответствии с условиями и нормами закона, которая

предоставляется гражданам в целях компенсации им заработка, утраченного в связи

с прекращением государственной службы. При достижении установленной законом

выслуги при выходе на трудовую пенсию по старости; либо в целях компенсации

вреда, нанесенного в результате радиационных или техногенных катастроф, в

случае наступления инвалидности или потери кормильца; либо нетрудоспособным

гражданам в целях предоставления им средств к существованию. Право на пенсию

имеют: граждане РФ при соблюдении условий для различных видов пенсий по

государственному пенсионному обеспечению, иностранные граждане и лица без

гражданства, постоянно проживающие на территории России.

Граждане, имеющие право на пенсию

по государственному пенсионному обеспечению: федеральные государственные

служащие, военнослужащие, участники Великой Отечественной войны, граждане,

пострадавшие в результате радиационных или техногенных катастроф,

нетрудоспособные граждане.

Им назначаются следующие виды

пенсий по государственному пенсионному обеспечению:

- пенсия за выслугу лет- пенсия

по старости;

- пенсия по инвалидности;

- социальная пенсия.

Финансирование пенсий по

государственному пенсионному обеспечению производится за счет средств

федерального бюджета. Блок-схема финансовых потоков ПФР представлена на рисунок

1. Она отражает не только направления движения средств, но и примерные их

пропорции.

Рисунок 1

- Блок-схема финансовых потоков ПФР

В настоящее время практика

формирования доходов Пенсионного фонда РФ нуждается в доработке. Ее анализ

убеждает в необходимости решения трех наиболее острых проблем, от которых во

многом зависит дальнейший рост уровня пенсионного обеспечения в стране.

Во-первых, надлежит уже в самое ближайшее время применять меры, которые будут

способствовать повышению уровня собираемости страховых взносов в Пенсионный

фонд РФ. Во-вторых, необходимы поиски и включение в практику финансирования

пенсионного обеспечения новых дополнительных источников и, в-третьих, следует в

перспективе определить границы, условия и механизм контроля за коммерческим

использованием временно свободных средств Пенсионного фонда Российской

Федерации.

2.3 Порядок формирования и

использования фондов социального и медицинского страхования

Вторым по значению среди

внебюджетных социальных фондов является Фонд социального страхования Российской

Федерации, который представляет собой специализированное финансово-кредитное

учреждение при Правительстве Российской Федерации, назначение которого состоит

в управлении финансами государственного социального страхования.

ФСС создан в целях обеспечения

государственных гарантий в системе социального страхования и повышения контроля

за правильным и эффективным расходованием средств социального страхования Указом

Президента РФ от 07 августа 1992 г. № 822.

Управление Фондом социального

страхования РФ осуществляется Правительством РФ при участии общероссийских

объединений профсоюзов. Председатель Фонда социального страхования и его

заместители назначаются Правительством РФ. Денежные средства и иное

имущество, находящееся в оперативном управлении Фонда, а также имущество,

закрепленное за подведомственными Фонду санаторно-курортными учреждениями,

являются федеральной собственностью. Они не входят в состав бюджетов

соответствующих уровней, других фондов и изъятию не подлежат.

В Фонд СС входят следующие

исполнительные органы: региональные отделения, управляющие средствами

государственного социального страхования на территории субъектов РФ,

центральные отраслевые отделения, управляющие средствами государственного

социального страхования в отдельных отраслях хозяйства, филиалы отделений,

создаваемые региональными и центральными отраслевыми отделениями Фонда по

согласованию с председателем Фонда.

Руководство деятельностью Фонда

осуществляется его председателем. Для обеспечения деятельности Фонда создается

центральный аппарат Фонда, а в региональных и центральных отраслевых отделениях

и филиалах - аппараты органов Фонда. Основными задачами Фонда являются:

- обеспечение гарантированных

государством пособий по временной нетрудоспособности, беременности и родам, при

рождении ребенка, по уходу за ребенком до достижения им возраста 1,5 лет, на

погребение;

- участие в разработке и

реализации государственных программ охраны здоровья работников, мер по

совершенствованию социального страхования;

- осуществление мер,

обеспечивающих финансовую устойчивость Фонда социального страхования;

- разработка совместно с

Министерством труда РФ и Министерством финансов РФ предложений о размерах

тарифа страховых взносов на государственное социальное страхование;

- организация работы по

подготовке и повышению квалификации специалистов для системы государственного

социального страхования;

- сотрудничество с аналогичными

Фондами других государств и международными организациями по вопросам

социального страхования.

Средства Фонда образуются за счет

страховых взносов работодателей, страховых взносов граждан, занимающихся

индивидуальной трудовой деятельностью, страховых взносов граждан,

осуществляющих трудовую деятельность на иных условиях, ассигнований из бюджета

РФ на покрытие расходов, связанных с предоставлением льгот лицам, пострадавшим

вследствие Чернобыльской катастрофы или радиационных аварий, доходов от

инвестирования временно свободных средств Фонда социального страхования в

ликвидные государственные ценные бумаги и банковские вклады, добровольных

взносов граждан и юридических лиц, прочих доходов (за путевки, оплаченные за

счет средств Фонда).

Средства фонда направляются на

выплату пособий по временной нетрудоспособности, по беременности и родам, при

усыновлении ребенка, единовременного пособия при рождении ребенка, ежемесячного

пособия на период отпуска по уходу за ребенком до достижения им возраста 1,5

лет, социального пособия на погребение, оплату дополнительных выходных дней

по уходу за ребенком-инвалидом или инвалидом с детства в возрасте до 18 лет,

другие цели государственного социального страхования, предусмотренные

законодательством, создание резерва для обеспечения финансовой устойчивости

Фонда социального страхования на всех уровнях, обеспечение текущей

деятельности, содержание аппарата управления Фонда социального страхования,

проведение научно-исследовательской работы по вопросам социального страхования

и охраны труда, участие в финансировании программ международного сотрудничества

по вопросам социального страхования.

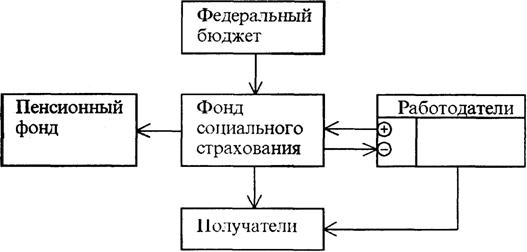

Представленная на рисунок 2

блок-схема финансовых потоков, складывающихся в системе социального

страхования, дает представление о финансовых взаимоотношениях ее субъектов. В

частности, в ней отражено то положение, что, большая часть средств социального

страхования поступает работникам непосредственно от работодателей, а меньшая

(примерно 1/4) перечисляется в Фонд социального страхования для

перераспределения между отдельными предприятиями, организациями, учреждениями.

Из нее видно также и то, что часть поступлений в ФСС осуществляется из

федерального бюджета. Это компенсационные поступления по расходам на выплату

пособий, санаторно-курортное лечение и оздоровление в соответствии с Законом

РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие

катастрофы на Чернобыльской АЭС».

Рисунок 2

- Блок-схема финансовых потоков ФСС РФ

Средства Фонда используются

только на целевое финансирование мероприятий, указанных выше, не допускается

зачисление средств социального страхования на личные счета застрахованных лиц.

Средства, полученные от взимания

пеней и наложения финансовых санкций, образуют фонд развития Фонда.

Распорядителями средств Фонда

являются председатель и главный бухгалтер Фонда, а в региональных отделениях -

управляющий и главный бухгалтер отделения Фонда.

Уплата страховых взносов в Фонд

осуществляется в размере 4 % от фонда оплаты труда.

Начиная с 1993 года и по

настоящее время, от уплаты страховых взносов в Фонд социального страхования

освобождаются общественные организации инвалидов, находящиеся в собственности

этих организаций предприятия, объединения и учреждения, созданные для

осуществления их уставных целей.

В соответствии со статьей 2 ФЗ РФ

от 27. 10. 1994 года № 29-ФЗ «О внесении изменений и дополнений в отдельные

законы РФ о налогах и об особенностях порядка отчислений в отдельные

внебюджетные фонды» [6] с 01. 01. 1994 года при проведении избирательных

кампаний в Федеральное Собрание РФ, представительские и исполнительные органы

государственной власти субъектов РФ и органы местного самоуправления страховые

взносы в ФСС не начисляются на: средства избирательных фондов кандидатов в

депутаты федеральных органов государственной власти, представительных и

исполнительных органов государственной власти субъектов РФ и органов местного

самоуправления, полученные и израсходованные на проведение избирательных

кампаний, а также учтенные в установленном порядке, доходы, получаемые от

избирательных комиссий членами избирательных комиссий, осуществляющими свою

деятельность в указанных комиссиях не на постоянной основе, доходы, получаемые

физическими лицами от избирательных комиссий, а также из избирательных фондов

кандидатов в депутаты и избирательных фондов избирательных объединений за

выполнение указанными лицами работ, непосредственно связанных с проведением

избирательных кампаний. Перечень лиц, которые освобождаются от уплаты налога,

определяется Правительством РФ.

В определении и уплате единого

социального налога большое значение приобретает введенная в его механизм

регрессивная шкала налога и ставок распределения между различными фондами в

зависимости от размера выплаченных доходов (до 100 000 руб., от 100 001 до 300

000 руб., от 300 001 до 600 000 руб. и свыше 600 000 руб.). Размер ставки и соответственно

сумма налогового платежа в различных разрядах шкалы варьируется также от вида

налогоплательщиков. Тем не менее действует единый принцип для всех

налогоплательщиков: чем выше сумма налогового дохода - тем ниже ставка.

С 1 января 2005 года в статью 241

НК РФ были внесены изменения. Размеры страховых взносов по единому социальному

налогу изменены. Для организаций, выступающих в качестве работодателей, кроме

организаций-работодателей, выступающих в качестве сельскохозяйственных

товаропроизводителей:

а) Пенсионный фонд – 20%:

- лица 1966 года рождения и

старше уплачивают 6% в федеральный бюджет, 14% на страховую часть трудовой

пенсии;

- лица 1967 года рождения и

моложе уплачивают 6% в федеральный бюджет, 10% на страховую часть трудовой

пенсии; 4% на накопительную часть трудовой пенсии;

б) Фонд социального страхования –

3,2% и 0,2% от несчастного случая на производстве;

в) Фонд медицинского страхования

– 2,8%, где 0,8% в федеральный фонд ОМС и 2% в территориальный фонд ОМС.

Таким образом, ставка единого

социального налога составляет 26 %. Для налогоплательщиков –

сельскохозяйственных товаропроизводителей:

а) Пенсионный фонд – 15,8 %:

- лица 1966 года рождения и

старше уплачивают 5,5% в федеральный бюджет, 10,3% на страховую часть трудовой

пенсии;

- лица 1967 года рождения и

моложе уплачивают 5,5% в федеральный бюджет, 6,3% на страховую часть

трудовой пенсии, 4,0% на накопительную часть трудовой пенсии;

б) Фонд социального страхования –

2,2%;

в) Фонд медицинского страхования

– 2%, где 0,8% в федеральный фонд ОМС и 1,2% в территориальный фонд ОМС.

С 1 января 2005 года регрессивная

шкала ставок представляет собой не льготу, а установленный порядок исчисления

налога, и применение ее всеми налогоплательщиками обязательно. Фактически в

результате произошедших изменений налоговая нагрузка возрастает для выплат в

диапазоне от 260001 до 290000 рублей. В остальных случаях сумма ЕСН, подлежащая

уплате налогоплательщиком, будет ниже, чем в предшествующие годы. И с введением

новых ставок ЕСН становится однозначно выгоднее выплаты работникам включать в

расходы, чем всяческими путями платить за их счет. Реальная экономия на налогах

(снижение совокупного налогового бремени по ЕСН и налогу на прибыль) составит

при этом около 18% по сравнению с действовавшим ранее порядком. Ставки ЕСН для

налогоплательщиков, производящих выплаты в пользу физических лиц, за

исключением выступающих в качестве работодателей налогоплательщиков -

сельскохозяйственных производителей, организаций народных художественных

промыслов и родовых, семейных общин малочисленных народов Севера, занимающихся

традиционными отраслями хозяйствования рассмотрены в таблице 2.

Таблица 2- Ставки ЕСН для

налогоплательщиков, производящих выплаты в пользу физических лиц

|

Налоговая база на каждое физическое лицо нарастающим

итогом с начала года

|

Федеральный бюджет

|

Фонд соц. страхования РФ

|

Фонды обязательного медицинского страхования

|

Итого

|

|

Федеральн.

Фонд обязатель

ного мед. страхования

|

Территор.

Фонды обязатель

ного мед. страхования

|

|

До 280000 руб.

|

20,0%

|

3,2%

|

0,8%

|

2,0%

|

26,0%

|

|

От 280001 до 600000 руб.

|

56000руб.+

7,9% с суммы, превыш. 280000 руб.

|

8960руб.+

1,1% с суммы, превыш.

280000 руб.

|

2240руб.+

0,5% с суммы, превыш. 280000руб.

|

5600руб.+

0,5% с суммы, превыш. 280000руб.

|

72800

руб.+

10,0%

с суммы,

превыш.

280000

руб.

|

|

Свыше 600000 руб.

|

81280руб.+2,0% с суммы, превыш. 600000руб.

|

12480руб.

|

3840руб.

|

7200руб.

|

104800+

2,0% с суммы, превыш. 600000 руб.

|

Для налогоплательщиков –

сельскохозяйственных товаропроизводителей применяются следующие налоговые

ставки, которые представлены в таблице 3. При этом право на применение

регрессивной ставки возникает с момента достижения соответствующей необходимой

суммы налоговой базы конкретного физического лица, и не зависит ни от каких

дополнительных условий.

Дата осуществления выплат и иных

вознаграждений или получения доходов определяется как день начисления выплат и

иных вознаграждений в пользу работника (физического лица, в пользу которого

осуществляются выплаты)- для выплат и иных вознаграждений, начисленных

налогоплательщиками, производящими выплаты в пользу физических лиц (ст.242 НК

РФ). Для физических лиц, не признаваемых индивидуальными предпринимателями, датой

осуществления выплат признается день выплаты вознаграждения физическому лицу, в

пользу которого осуществляются выплаты.

Таблица 3- Ставка ЕСН для

налогоплательщиков - сельскохозяйственных товаропроизводителей

|

Налоговая база на каждое

физическое лицо нарастающим итогом с начала года

|

Федеральный бюджет

|

Фонд соц. страхования РФ

|

Фонды обязательного медицинского страхования

|

Итого

|

|

Федеральн.

Фонд обязат.мед.

страхования

|

Территор.

Фонды обязат.мед.

страхования

|

|

До 280000 руб.

|

15,8%

|

2,2%

|

0,8%

|

1,2%

|

20,0%

|

|

От 280001 до 600000 руб.

|

44240руб.+

7,9% с суммы, превыш. 280000 руб.

|

6160руб.+

1,1% с суммы, превыш.

280000 руб.

|

2240руб.+

0,5% с суммы, превыш. 280000руб.

|

3360руб.+

0,6% с суммы, превыш. 280000руб.

|

56000

руб.+

10,0%

с суммы,

превыш.

280000

руб.

|

|

Свыше 600000руб.

|

69520руб.+2,0% с суммы, превыш. 600000руб.

|

9680руб.

|

3520руб.

|

5280руб.

|

88000+

2,0% с суммы, превыш. 600000

руб.

|

Исчисление единого социального

налога налогоплательщиками, производящими выплаты физическим лицам,

производится в следующем порядке. Определяется налоговая база отдельно по

каждому работнику с начала налогового периода по истечении каждого месяца

нарастающим итогом. Для этого из общей суммы доходов, начисленных работодателем

за налоговый период в пользу каждого отдельного работника в денежной или

натуральной форме, в виде предоставленных ему материальных, социальных или иных

благ, исключаются доходы, не являющиеся объектом налогообложения, а также

выплаты, не подлежащие налогообложению. Кроме того, из налоговой базы

вычитаются суммы льгот, предусмотренных статьей 239 НК РФ. При определении

налоговой базы не учитываются доходы, полученные работниками от других

работодателей. В случае если работник получает налогооблагаемые доходы от

нескольких работодателей и совокупная налоговая база, исчисленная по нескольким

местам работы, подпадает под иную ставку социального налога, права на зачет или

возврат излишне уплаченных сумм налога не возникает. Далее определяются суммы

налога, подлежащие зачислению в федеральный бюджет и в каждый из внебюджетных

фондов (ФСС РФ, ФФОМС и ТФОМС). Суммы определяются как процентная доля от

налоговой базы, соответствующая налоговой ставке. В течение отчетного периода

(отчетными периодами по налогу признаются 1 квартал, полугодие и 9 месяцев

календарного года - статья 240 НК РФ) по итогам каждого календарного месяца

налогоплательщики производят исчисление ежемесячных авансовых платежей.

Авансовые платежи рассчитываются исходя из величины выплат и иных

вознаграждений, начисленных с начала налогового периода до окончания

соответствующего календарного месяца, и ставки налога. Сумма ежемесячного

авансового платежа по налогу, подлежащая уплате за отчетный период,

определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей.

Сумму налога, подлежащую уплате в ФСС РФ, налогоплательщики уменьшают на сумму

произведенных ими самостоятельно расходов на цели государственного социального

страхования, предусмотренных законодательством РФ. Сумма налога (авансового

платежа по налогу), подлежащая уплате в федеральный бюджет, уменьшается

налогоплательщиками на сумму начисленных ими за тот же период страховых взносов

(авансовых платежей по страховым взносам) на обязательное пенсионное

страхование. Но только в пределах таких сумм, исчисленных исходя из тарифов

страховых взносов, предусмотренных Законом №167-ФЗ (п.2ст.243 НК РФ)[4]. При

этом сумма налогового вычета не может превышать сумму налога (сумму авансового

платежа по налогу), подлежащую уплате в федеральный бюджет, начисленную за тот

же период.

По итогам отчетного периода

налогоплательщики определяют разницу между суммой налога, исчисленной исходя из

налоговой базы, рассчитанной нарастающим итогом с начала налогового периода до

окончания соответствующего отчетного периода, и суммой уплаченных за тот же

период ежемесячных авансовых платежей. Эта разница подлежит уплате в срок,

установленный для представления расчета по налогу, то есть не позднее 15 дней

со дня, установленного для подачи налоговой декларации за налоговый период.

По состоянию на 01.01.2005 г. на

учете в налоговом органе стоит 459 плательщиков авансовых платежей по единому

социальному налогу и страховым взносам на обязательное пенсионное страхование,

в том числе – 267 юридических лиц и 53 индивидуальных предпринимателя. Общее

поступление единого социального налога и сумм, поступивших в счет погашения

задолженности прошлых лет по страховым взносам в государственные социальные

внебюджетные фонды по району показаны в таблице 4.

Таблица 4- Общее поступление ЕСН

и сумм, поступивших за счет задолженности прошлых лет по страховым взносам,

руб.

|

Период

|

Фактически

поступило ЕСН

|

Кроме того:

ЕСН в ТФОМС

|

|

всего

|

в том числе:

|

ЕСН в ТФОМС

|

за счет отчислений от ЕНВД

|

|

в

денежном выражении

|

расходы, произведен

ные на ГСС

|

за счет

отчислений

от ЕНВД

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

2002 г.

|

14201,7

|

11813,4

|

1840,7

|

547,6

|

1220,5

|

|

2003 г.

|

12401,5

|

10804,7

|

1239,1

|

357,7

|

1272,5

|

31,7

|

|

2004 г.

|

16755,2

|

13548,9

|

1563,2

|

258,3

|

1355,4

|

29,4

|

Соотношение

размера социального налога с суммой всех налогов, а также анализ поступления

налогов и платежей наглядно показывает нам о поступлении их в бюджеты разных

уровней (приложение А). По состоянию на 1 октября 2002 года погашено

задолженности прошлых лет по страховым взносам во внебюджетные социальные

государственные фонды в общей сумме – 3541,3 руб., в том числе по Радищевскому

– 2126,2 руб., Старокулаткинскому – 1415,1 руб., остаток задолженности прошлых

лет по состоянию на 01.10.2002 года по МРИ МНС РФ № 12 составляет 49628,0 руб.

Выполнение

бюджетных заданий за 9 месяцев 2002 года по поступлениям авансовых платежей по

единому социальному налогу, причитающихся к внесению в федеральный бюджет и

государственные социальные внебюджетные фонды характеризуются следующим

образом:

- при плане

бюджетных назначений на 9 месяцев 2002 года, доведенных в сумме 33750,6 руб.

фактическое выполнение составило 25941,8 руб.(77 %);

- задание по ЕСН

в части зачисляемой в Территориальный фонд обязательного медицинского

страхования 3278,8 руб., фактически поступило – 2588,8 руб. (79 %).

По состоянию на 01.10.2002

года недоимка по единому социальному налогу составила (с учетом

территориального фонда медицинского страхования) – 20760,2 руб., в том числе в

ТФОМС – 2704,5 руб. Недоимка по страховым взносам на обязательное пенсионное

страхование составляет – 4262,8 руб. Вышеуказанная задолженность сложилась по

252 налогоплательщикам единого социального налога, из них у 223 плательщиков

задолженность превышает 1,0 руб.

28 июня 1991

года введен Закон РФ «О медицинском страховании граждан РФ» [13]. Закон определяет

правовые, экономические и организационные основы медицинского страхования

населения и обеспечивает конституционное право граждан на медицинскую помощь.

Средства обязательного медицинского страхования населения и обеспечивает

конституционное право граждан на медицинскую помощь. Средства обязательного

медицинского страхования (ОМС) аккумулируются в Федеральном внебюджетном

фонде и внебюджетных фондах субъектов РФ называемых территориальными фондами

ОМС.

Участниками

обязательного медицинского страхования являются: страхователи (для

неработающего населения - местные органы исполнительной власти, для работающих

предприятия, учреждения, организации), застрахованные - все граждане РФ, а

также граждане иностранных государств, постоянно проживающие на территории

России, Федеральные и Территориальные фонды обязательного медицинского

страхования (ФФОМС и ТФОМС), страховые медицинские организации, имеющие

лицензию на право деятельности по ОМС, медицинские учреждения, имеющие

лицензию на право оказания медицинской помощи, включенной в программу ОМС.

На основании

нормативных актов плательщиками взносов в Фонды обязательного медицинского

страхования являются: предприятия, учреждения, организации, филиалы и

представительства иностранных юридических лиц, крестьянские (фермерские)

хозяйства, граждане, занимающиеся предпринимательской деятельностью без

образования юридического лица.

Страховые взносы

начисляются на средства, предназначенные для оплаты труда, без вычета

соответствующих налогов и независимо от источников финансирования в суммах,

округленных в установленном порядке до рубля.

Страховые взносы

не начисляются на следующие виды выплат: компенсация за неиспользованный

отпуск, выходное пособие при увольнении, компенсационные выплаты, (суточные по

командировкам и выплаты взамен суточных), стоимость выданной спецодежды, спец

обуви и других средств индивидуальной защиты, моющих средств, обезвреживающих

средств, стипендии, дивиденды, начисляемые на акции, все виды пособий,

выплачиваемых из средств Фонда социального страхования РФ.

Контроль за

полнотой, правильностью и своевременностью внесения страховых взносов в фонды

ОМС осуществляется Федеральными, Территориальными фондами ОМС, органами

государственной налоговой службы РФ.

2.4

Роль и значение территориальных внебюджетных экономических фондов

В связи с

необходимостью объединения средств предприятий и территориальных бюджетов на