Анализ формирования и использования прибыли

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

УЛЬЯНОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ДИПЛОМНАЯ РАБОТА

Тема: Анализ формирования и использования прибыли (на

примере ООО «Симбирские окна»)

Студент Борисова

Татьяна Владимировна .

(Ф.И.О.)

(подпись)

Руководитель Бенько

Елена Викторовна .

(Ф.И.О.)

(подпись)

Рецензент Кузьмин

Александр Юрьевич .

(Ф.И.О.)

(подпись)

Допустить к защите ГАК

Зав. кафедрой

____________________________

«____» _______________ 2006 г.

Ульяновск

2006

УЛЬЯНОВСКИЙ ГОСУДАРСТВЕННЫЙ

ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра

Специальность: Финансы и

кредит

ЗАДАНИЕ

по

дипломной работе

Студент

Борисова Татьяна Владимировна_____________________________

1. Тема работы:

Анализ формирования и использования прибыли (на примере ООО «Симбирские окна»)

2. Срок сдачи студентом законченной работы 30 cентября

2006 года.

3. Исходные данные по работе:

Бухгалтерский

баланс и отчет о прибылях и убытках ООО

«Симбирские окна» за 2004–2005 гг.;

- Савицкая Г. В. Анализ хозяйственной

деятельности предприятия, 2000;

- Налоговый кодекс Российской федерации,

2001;

-

Любушин Н.П., Лещева В.Б., Дьякова

В.Г. Анализ финансово-

экономической деятельности предприятия, 2002г.

4. Содержание разделов дипломной работы (наименование

глав)

Глава 1Теоретические основы формирования и распределения прибыли в

современных условиях.

Глава 2 Анализ формирования и использования прибыли на ООО «Симбирские

окна».

Глава 3 Рекомендации по увеличению и использованию прибыли на ООО «Симбирские

окна».

5. Перечень графического материала: .

6. Дата выдачи задания 19 июня 2006 года

Подпись студента:

______________________

Подпись руководителя дипломной работы:

______________________

Введение.. 3

Глава 1 Теоретические

основы формирования и распределения прибыли в современных условиях.. 6

1.2

Механизм формирования финансового результата предприятия 9

1.3

Распределение и использование прибыли предприятия 13

1.4

Управление прибылью предприятия в современных условиях 17

1.5

Методики анализа финансового результата деятельности предприятия 22

Глава 2 Анализ

формирования и использования прибыли на ООО «Симбирские окна».. 38

2.1 Общая оценка финансового положения ООО «Симбирские окна»

2.2 Оценка финансового результата ООО "Симбирские

окна" от обычной деятельности

38

2.3

Анализ состава и динамики прибыли 43

2.4

Анализ прибыли от продажи продукции, работ и услуг 44

2.5

Анализ показателей рентабельности 48

2.6

Операционный анализ 54

2.7

Анализ распределения чистой прибыли предприятия ОАО «Симбирские окна» 58

2.8

Факторная модель прибыли и рентабельности 59

Глава

3 Рекомендации по увеличению и использованию прибыли на ООО «Симбирские окна» 63

Заключение.. 71

Список литературы... 74

Становление рыночных отношений сопровождается

повышением роли прибыли как материальной основы движения экономических

интересов предприятия (в виде работников и учредителей) и государства.

Чтобы обеспечить высокую экономическую эффективность

производства, нужна государственная экономическая политика, которая

содействовала бы формированию среды, благоприятной для хозяйственной

деятельности и ориентировало предприятие на максимальное получение прибыли

(доходов).

Прибыль является показателем, наиболее полно

отражающим эффективность производства, объём и качество произведённой

продукции, состояние производительности труда, уровень себестоимости. Вместе с

тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого

расчёта, интенсификацию производства при любой форме собственности.

Роль прибыли в процессе функционирования предприятия

велика. За счёт прибыли осуществляются финансирование мероприятий по

научно-техническому и социально-экономическому развитию предприятий, увеличение

фонда оплаты труда их работников. Кроме этого, прибыль имеет большее значение в

формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Для повышения эффективности производства очень важно,

чтобы при распределении прибыли была достигнута оптимальность в удовлетворении

интересов государства, предприятия и работников.

Вопрос о распределении и использовании прибыли при

рыночной экономике набирает обороты, так как плановая экономика предполагает

более значительное вмешательство государства в жизнь предприятия, где

государство устанавливает свои нормативы в процессе распределения и

использования прибыли.

При рыночной же экономике роль государства реализуется

лишь в части поступающей в Федеральный бюджет и бюджеты субъектов Федерации в

виде налогов и других обязательных платежей, дальнейшее распределение

определяется руководством предприятия.

Наряду с формированием прибыли на каждом предприятии

должно быть обеспечено и эффективное управление ее распределением. Необходимо

при этом иметь в виду, что каждый цикл распределения прибыли отчетного периода

- это одновременно и процесс обеспечения эффективных условий ее формирования на

расширенной основе в предстоящем периоде, реализации целей стратегического развития

предприятия[3,c.45].

В современных условиях на российских предприятиях

сложилась крайне не благоприятная ситуация в отношении показателей прибыли.

Продолжается падение промышленного производства, сокращается масса прибыли в

реальном секторе экономики, возрос удельный вес убыточных предприятий. В таких

условиях вопросы управления прибылью становятся наиболее актуальными.

Целью работы является изучение процесса формирования и

управления прибылью предприятия и разработка мероприятий по его улучшению.

В соответствии с поставленной целью в данной работе

были решены следующие задачи:

1.

Изучение экономической сущности

прибыли.

2.

Исследование механизма

формирования финансового результата предприятия.

3.

Выявление особенностей

распределения и использования прибыли предприятия.

4.

Рассмотрение теории управления

прибылью предприятия в современных условиях.

5.

Исследование методики анализа

финансового результата деятельности предприятия.

6.

Оценка финансовых результатов на

анализируемом предприятии.

7.

Анализ состава и динамики прибыли.

8.

Анализ прибыли от продажи

продукции, работ, услуг.

9.

Анализ показателей рентабельности.

10. Проведение операционного анализа.

11. Анализ распределения чистой прибыли

предприятия.

12. Раскрытие факторной модели прибыли и

рентабельности.

13. Обоснование рекомендаций по формированию и

использованию прибыли на исследуемом предприятии.

Объектом исследования является ОАО «Симбирские окна».

Предметом исследования является процесс формирования и распределения прибыли в

современных условиях.

Теоретической основой дипломной работы являются

законодательные и нормативные акты, методические и учебные пособия по

рассматриваемым вопросам, материалы экономических журналов.

1.1 Экономическая сущность прибыли

По мере развития экономической теории определение

понятия «прибыль» постоянно уточнялось от самого простого определения - как

доход, полученный от производства и реализации любого товара, до понятия чистой

прибыли. В настоящее время ее характеризуют с позиций двух уровней:

микроэкономического и макроэкономического. Калькуляция прибыли по существующей

методике на макро- и микроуровнях различна. На уровне предприятия ее исчисление

связано с процессом образования, а на государственном уровне с определением

места прибыли в доходе страны.

Понятие «прибыль» имеет разные значения с позиции

предприятия, потребителя, государства. Но во всех случаях оно означает выгоду.

Если предприятие (фирма) работает прибыльно (в нормальных условиях

хозяйствования), то это свидетельствует о том, что покупатель, приобретая товар

именно этого производителя, получает удовлетворение от покупки (когда у него

есть выбор), а государство (общество) может за счет налогов на прибыль

поддерживать убыточные объекты, решать приоритетные социальные задачи.

Наличие прибыли позволяет удовлетворять экономические

интересы государства, предприятия, работников и собственников. Объектом

экономических интересов государства является та часть «прибыли», которую

уплачивает предприятие в виде налога на прибыль и которую общество использует

для решения социальных задач. Экономические интересы предприятия заключаются в

увеличении доли прибыли, остающейся в его распоряжении. За счет этой прибыли

предприятие решает производственные и социальные задачи своего развития.

Прибыль сложная и неоднозначная категория. Известный

американский ученый-экономист Самуэльсон прибыль определял как безусловный

доход от факторов производства, как вознаграждение за предпринимательскую

деятельность, технические нововведения и усовершенствования, за умение

рисковать в условиях неопределенности, как монопольный доход, как этическую

категорию[2,c.56].

С развитием рыночных отношений все чаще стали говорить

и о других ситуациях ее происхождения: прибыль, заработанная благодаря

инициативе предпринимателя, прибыль, полученная при благоприятных обстоятельствах,

неожиданная допускаемая и признанная органами государственной власти

(соответствующим законодательством).

Как важнейшая категория рыночных отношений прибыль

выполняет ряд ключевых функций.

Во-первых, прибыль является критерием и показателем

эффективности деятельности предприятия. Иными словами, сам факт прибыльности

уже свидетельствует об эффективной деятельности предприятий.

Во-вторых, прибыль обладает стимулирующей функцией.

Выступая конечным финансово-экономическим результатом, прибыль играет ключевую

роль в рыночном хозяйстве. За ней закрепляется статус цели, что предполагает

экономическое поведение хозяйствующих субъектов, благополучие которых зависит

как от величины прибыли, так и принятого в национальной экономике алгоритма ее

распределения, включая налогообложение.

Прибыль - это основной источник прироста собственного

капитала. В условиях рыночных отношений собственники и менеджеры, ориентируясь

на размер прибыли, остающейся в распоряжении предприятия, принимают решения по

поводу дивидендной и инвестиционной политики, проводимой предприятием с учетом

перспектив его развития.

В-третьих, прибыль является источником формирования доходов

бюджетов различных уровней. Она поступает в бюджеты в виде налогов, а также

экономических санкций и используется на различные цели, определенные расходной

частью бюджета и утвержденные в законодательном порядке.

Таким образом, прибыль является мерой эффективности

бизнеса, основным фактором его экономического и социального развития.

Рассматривая бизнес как систему движения капиталов, нельзя не отметить, что его

сущностью является вложение средств, с целью создания через определенное время

существенной экономически выгодной величины для возмещения первоначальных

вложений, а затем получение достаточной прибыли. Жизнеспособность бизнеса в

целом определяется непрерывностью этого процесса, улучшением экономического

положения владельцев и возможностями выполнения дальнейшего вложения средств[7,c.67].

Этот вывод вытекает из цели предпринимательской

деятельности. Современные западные экономисты так формулируют цели акционерной

компании. «Цели компании обычно включают (1) максимизацию акционерной

собственности, (2) максимизацию прибыли, (3) максимизацию управленческого

вознаграждения, (4) поведенческие цели и (5) социальную ответственность».

Современная западная управленческая теория финансов действует на основе

предположения о том, что первичной целью бизнеса является увеличение

материальной заинтересованности своих акционеров. Другие цели также влияют на

политику компании, но они менее важны по сравнению с первой.

Экономическое содержание прибыли тождественно понятию

«прибавочная стоимость». Как экономическая категория прибыль отражает

совокупность отношений субъектов хозяйствования, участвующих в формировании и

распределении национального дохода.

Как результативный показатель она характеризует

эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост

(снижение) объемов деятельности.

Как количественный показатель прибыль представляет

собой разницу между ценой и стоимостью товаров, между объемом продаж и

себестоимостью. Прибыль, являясь конечным результатом деятельности предприятия,

создает условия для его расширения, развития, самофинансирования и повышения

конкурентоспособности.

Прибыль, учитывая различия между ее ожидаемым и

полученным уровнем, выполняет следующие четыре функции:

1) ожидаемая прибыль является основой принятия

инвестиционных решений;

2) полученная прибыль выступает

измерителем результатов деятельности предприятия;

3) часть полученной прибыли является источником

самофинансирования предприятия;

4) часть прибыли поступает в качестве

вознаграждения владельцам капитала (в условиях акционерной формы

собственности).

Целью деятельности любой коммерческой структуры в

условиях рыночной экономики, в конечном счете, является получение прибыли,

способной обеспечить ее дальнейшее развитие. Прибыльность рассматривается не

только как основная цель, но и как главное условие деловой активности

предприятия, как результат его деятельности, эффективного осуществления своих

функций по обеспечению потребителей необходимыми товарами в соответствии с

имеющимся спросом на них.

При планировании и оценке хозяйственной и финансовой

деятельности предприятия, распределении прибыли используются конкретные

показатели. Информативным показателем является валовая (балансовая) прибыль.

Балансовая (валовая) прибыль представляет собой сумму

прибылей (убытков) от реализации продукции и доходов (убытков) не связанных с

ее реализацией.[1]

Под реализацией продукции понимается не только продажа произведенных товаров,

имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг.

Балансовая прибыль как конечный финансовый результат

выявляется на основании бухгалтерского учёта всех хозяйственных операций

предприятия и оценки статей баланса. Использование термина «балансовая прибыль»

связано с тем, что конечный финансовый результат работы предприятия отражается

в его балансе, составленном по итогам квартала, года.

Балансовая прибыль включает три укрупнённых элемента: прибыль

(убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль

(убыток) от реализации основных средств, их прочего выбытия, реализации иного

имущества предприятия; финансовые результаты от внереализационных операций[15,c.12].

Предприятие самостоятельно распоряжается своим

имуществом. Оно может списывать, продавать, ликвидировать, передавать в

уставные фонды других предприятий здания, сооружения оборудование, транспортные

средства и другие основные фонды, материальные ценности, полученные в процессе

сноса и разборки зданий, сооружений, продавать отдельные объекты,

товарно-материальные ценности и другие виды имущества. Финансовый результат

имеет место только при продаже перечисленных видов имущества, а также прочем

выбытии недоамортизированных объектов в некоторых случаях. При определении

прибыли от реализации основных фондов и иного имущества предприятия учитывается

разница между продажной ценой и первоначальной или остаточной стоимостью этих

фондов и имущества с учетом понесенных расходов по реализации[15,c.45].

Под иным имуществом предприятия понимается сырье,

материалы, топливо, запчасти, нематериальные активы, валютные ценности, ценные

бумаги. Разность между продажной ценой этих видов имущества предприятия и их

балансовой стоимостью с учетом понесенных в связи с этим расходов составляет

финансовый результат, влияющий на сумму балансовой прибыли[13,c.2].

Финансовые результаты от внереализационных операций -

это прибыль или убыток по операциям различного характера, не относящимся к

основной деятельности предприятия и не связанным с реализацией продукции,

основных средств, иного имущества предприятия, выполнения работ, оказания

услуг.

Финансовый результат определяется как доходы за

минусом расходов по внереализационным операциям [30,c.7].

Перечень внереализационных доходов и расходов

предприятия разнороден и довольно обширен. Значительный удельный вес могут

составлять доходы и расходы от долгосрочных и краткосрочных финансовых вложений

и доходы от сдачи имущества в аренду, которые учитываются в составе

внереализационных прибылей, если сдача имущества в аренду не является основной

деятельностью предприятия.

Финансовые вложения подразумевают такое размещение

собственных средств предприятия в деятельность других предприятий, которое дает

возможность получить доходы [34,c.78]. Под долгосрочными

финансовыми вложениями понимаются затраты предприятия по вкладу средств в

уставный фонд других предприятий, приобретению акций и других ценных бумаг,

предоставление средств в займы на срок более одного года. К формам

краткосрочных финансовых вложений относят приобретение краткосрочных

казначейских обязательств, облигаций и других ценных бумаг, предоставление

средств в займы на срок менее года. Денежные или другие имущественные средства

участников договора о совместной деятельности без образования юридического лица

также считаются финансовыми вложениями - долгосрочными или краткосрочными в

зависимости от срока действия договора, поэтому доходы от них также включаются

в состав внереализационных доходов[38,c.7].

Доходы от долевого участия в уставном капитале другого

предприятия представляют часть его чистой прибыли, которая поступает учредителю

в заранее оговоренном размере, или в виде дивидендов по акциям, пакетом которых

владеет учредитель. Доходами от ценных бумаг являются проценты по облигациям,

краткосрочным казначейским обязательствам, дивиденды по акциям[27,c.78].

Доходы от сдачи имущества в аренду формируются из

полученной арендной платы, которую выплачивает арендатор.

В состав внереализационных прибылей (убытков) также входит

сальдо полученных штрафов, пени, неустоек и других видов санкций, кроме

уплачиваемых в бюджет и ряд внебюджетных фондов в соответствии с

законодательством.

К другим доходам от внереализационных операций

относятся: прибыль по операциям

прошлых лет, выявленная в отчетном году (например, суммы поступившие от

поставщиков по перерасчетам за услуги и материальные ценности, полученные и

израсходованные в прошлом году); доходы от дооценки товаров; поступление сумм в

счет погашения дебиторской задолженности, списанной в прошлые годы в убыток и

др.[18,c.89].

К расходам и потерям относят: убытки по операциям прошлых лет выявленные в

отчетном году; недостачи материальных ценностей, выявленные при инвентаризации;

затраты по аннулированным производственным заказам и на производство не давшее

продукции, исключая потери, возмещаемые заказчиком; затраты на содержание

законсервированных производственных мощностей и объектов, за исключением затрат,

возмещаемых из других источников; судебные издержки и арбитражные сборы; и др.

внереализационные расходы [28,c.98].

Из всех трех вышеперечисленных компонентов балансовой

прибыли наибольший удельный вес (90% - 95%) составляет прибыль от реализации

продукции, работ, услуг. Поэтому этой части прибыли, а также факторам, влияющим

на нее, должно быть уделено главное внимание [17,c.76].

Для обобщения информации о формировании конечного

финансового результата деятельности организации в отчетном году используется счет

99 «Прибыли и убытки».

Конечный финансовый результат хозяйственной

деятельности предприятия слагается из финансового результата от обычных видов

деятельности, а также прочих доходов и расходов, включая чрезвычайные. По

дебету счета отражаются убытки (потери, расходы), а по кредиту -прибыли

(доходы) организации. Сопоставление дебетового и кредитового оборотов за

отчетный период показывает конечный финансовый результат отчетного года.

Внереализационный финансовый результат на счете 99

«Прибыли и убытки» формируется обособленно от реализационного результата путем

«развернутого», несальдированного отражения доходов и расходов в течение всего

отчетного периода. Внереализационные финансовые результаты состоят из двух

частей: операционных и прочих доходов и расходов.

Финансовый результат деятельности предприятия,

окончательно сформированный к концу года в виде прибыли, подвергается

распределению.

Объектом распределения является балансовая прибыль

предприятия. Под её распределением понимается направление прибыли в бюджет и по

статьям использования на предприятии. Законодательно распределение прибыли

регулируется в той - её части, которая поступает в бюджеты разных уровней в

виде налогов и других обязательных платежей. Определение направлений

расходования прибыли, остающейся в распоряжении предприятия, структуры статей

её использования находится в компетенции предприятия. Действующий порядок

распределения прибыли соответствует нынешнему этапу становления рыночных

отношений, т. е. предприятие должно участвовать своей прибылью в формировании

государственного бюджета, а оставшаяся часть прибыли должна быть распределена

между собственником предприятия и собственником заемного капитала и других

финансовых ресурсов в соответствии с заключенными договорами.

В законе «О предприятиях в Российской Федерации» в

статье 62 записано: «Прибыль, остающаяся у предприятия после уплаты налогов и

других платежей в бюджет (чистая прибыль), поступает в полное его распоряжение.

Предприятие самостоятельно определяет направления использования чистой прибыли,

если иное не предусмотрено Уставом».

Государственное воздействие на выбор направлений

использования чистой прибыли осуществляется через налоги, налоговые льготы, а

также экономические санкции.

Такая система распределения доходов в нашей стране

начала вводиться в 1964 г. Она в своем развитии прошла три этапа. Суть реформы

системы распределения доходов заключается в постоянной децентрализации изъятия

доходов предприятия в пользу государства и сокращении финансирования расходов

предприятия из бюджета.

Нынешняя система распределения доходов отечественных

предприятий начинает выполнять те же функции, что и принятая в развитых странах

на Западе.

Таким образом, с переходом к рыночной экономике в

России, система присвоения прибыли сориентирована на действующую за рубежом.

Одним из основных налогов, уплачиваемых предприятием,

является налог на прибыль, исчисляемый от налогооблагаемой (расчётной) прибыли

по ставке 24%, из которых 6% перечисляется в федеральный бюджет, 16% в бюджет

субъектов, 2% -в местные бюджеты.

Объектом налогообложения является облагаемая налогом

прибыль. В целях налогообложения из валовой прибыли исключаются:

- прибыль от других видов деятельности;

- различные доходы, по которым ставка налогообложения

отличается от 24%; отчисления в резервные фонды; льготы и др.

Льготы, предоставляемые российским предприятиям по

налогу на прибыль, можно разделит на пять групп.

1. Полное освобождение от уплаты налога

на прибыль специализированных предприятий и организаций в части, полученной

ими от осуществления их уставной деятельности.

2. Снижение ставки налога на прибыль на 50% для

предприятий, в которых инвалиды составляют не менее 50% общего числа

работников.

3. При исчислении налога на прибыль облагаемая прибыль

уменьшается на суммы направленные:

-предприятиями отраслей сферы материального

производства на финансирование капитальных вложений производственного

назначения, а также на погашение кредитов банков, полученных и использованных

на эти цели, включая проценты по кредитам; предприятиями всех отраслей

народного хозяйства на финансирование жилищного строительства, а также на

погашение кредитов банков, полученных и использованных на эти цели, включая

проценты по кредитам.

Условием предоставления льготы является полное

использования сумм начисленного износа (амортизации) на последнюю отчетную дату

на пополнение страховых резервов по страхованию жизни в пределах процента,

предусмотренного в структуре тарифной ставки, согласованной с Федеральной

службой России по надзору за страховой деятельностью;

- на благотворительные взносы в размере не более 5%

облагаемой налогом прибыли освобождаются от налогообложения;

- направленные предприятиями на проведение

научно-исследовательских и опытно-конструкторских работ, а также

в Российский фонд фундаментальных исследований и Российский фонд

технологического развития, но не более 10% в общей сложности от суммы

налогооблагаемой прибыли;

-направляемые на содержание находящихся на балансе

предприятия объектов здравоохранения, спорта, народного образования и др. (в

соответствии с утвержденными местными органами государственной власти

нормативами).

Все перечисленные льготы не могут уменьшать

фактическую сумму налога на прибыль, рассчитанную до вычета льгот, более чем на

50%.

4. Особые льготы малым предприятиям, действующие наряду с

общими

льготами.

5. Предприятия и организации, получившие в предыдущем

году убыток,

освобождают от уплаты налога часть прибыли, направленная на его

покрытие, в течение последующих пяти лет (при условии полного

использования на эти цели средств резервного и других аналогичных по

назначению фондов, создание которых предусмотрено законодательством

Российской Федерации).

Необходимо отметить, что в Налоговом кодексе

предусматривается существенное снижение налоговых льгот по налогу на прибыль в

связи с их низкой эффективностью.

На предприятии распределению подлежит чистая прибыль,

то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и

других обязательных платежей. Из неё взыскиваются санкции, уплачиваемые в

бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс

формирования фондов и резервов предприятия для финансирования потребностей

производства и развития социальной сферы.

В современных условиях хозяйствования государство не

устанавливает каких-либо нормативов распределения прибыли, но через порядок

предоставления налоговых льгот стимулирует направление прибыли на капитальные

вложения производственного и непроизводственного характера, на

благотворительные цели, финансирование природоохранных мероприятий, расходов по

содержанию объектов и учреждений социальной сферы и др.

Законодательно ограничивается размер резервного фонда

предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли - одно из направлений

внутрифирменного планирования, значение которого в условиях рыночной экономики

возрастает. Порядок распределения и использования прибыли на предприятии

фиксируется в уставе предприятия и определяется положением, которое

разрабатывается соответствующими подразделениями экономических служб и

утверждается руководящим органом предприятия. В соответствии с уставом

предприятия могут составлять сметы расходов, финансируемых из прибыли, либо

образовывать фонды специального назначения: фонды накопления, (фонд развития

производства или фонд производственного и научно-технического развития, фонд

социального развития) и фонды потребления (фонд материального поощрения).

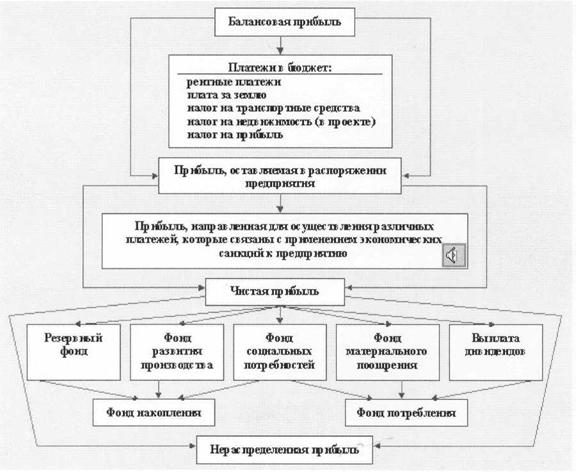

Структурно-логическая схема распределения балансовой прибыли предприятия

представлена в приложении А.

Рост и развитие предприятия (фирмы) тесно связаны с

выработкой и реализацией стратегии и тактики управления процессом формирования,

распределения и использования прибыли.

Управление прибылью выражает процесс разработки и

принятия управленческих решений по ключевым аспектам, связанным с образованием

и расходованием чистого дохода предприятия.

Система управления прибылью включает следующие блоки:

- цели, принципы и задачи управления прибылью;

- механизм управления прибылью;

- организационное обеспечение управления прибылью;

- информационное обеспечение управления прибылью;

- методы анализа прибыли;

- контроль за выполнением плана по прибыли.

Основной целью управления прибылью является

оптимизация доходов собственников в текущем и перспективном периодах, что

предполагает соблюдение интересов собственников предприятия, коллектива

предприятия и государства.

Задачи управления прибылью:

1. Оптимизация объема прибыли, который соответствует

ресурсному

потенциалу и рыночной конъюнктуре.

2. Достижение максимально возможного соответствия между

объемом

формирования прибыли и допустимым уровнем риска.

3. Обеспечение высокого качества формирования

прибыли, что

предполагает, что резервы роста должны быть в первую очередь

реализованы за счет текущей деятельности и реального инвестирования

чистой прибыли, создающих базу для дальнейшего развития предприятия;

4. Формирование за счет прибыли объема финансовых

ресурсов,

достаточных для развития предприятия в будущем. Эти финансовые ресурсы концентрируются

в составе фонда накопления и направляются на финансирование затрат капитального

характера.

5. Разработка эффективных программ участия в прибыли

предприятия,

что позволит сблизить интересы собственника и наемных работников.

6. Создание условий для увеличения рыночной стоимости

предприятия,

что определяется уровнем капитализации прибыли. При этом предприятия

самостоятельно устанавливают пропорции распределения прибыли на

капитализированные и части потребления.

Эффективность системы управления прибыли определяется

емкостью и достоверностью используемой информационной базы. От качества

привлекаемой информации для принятия управленческих решений в значительной

степени зависит объем прибыли предприятия. Создание системы информационного

обеспечения предполагает процесс целенаправленного подбора критериев для ее

анализа, планирования и контроля.

Управление включает планирование распределения

прибыли, анализ распределения и использования прибыли, а также затрагивает

анализ дивидендной политики.

На первом этапе процесса планирования определяется

потребность в прибыли по следующим направлениям ее использования:

- для финансирования развития материально-технической

базы предприятия- авансирования основного капитала. Потребность прибыли по

этому направлению определяется на основе экспертной оценке потребности в

модернизации оборудования с учетом других источников финансирования, но не

менее 10% чистой прибыли, остающейся в распоряжении предприятия (по

действующему порядку распределения прибыли);

- для финансирования прироста собственных оборотных

фондов, авансирование собственного оборотного капитала. Расчет потребности в

дополнительных оборотных средствах можно произвести методом

технико-экономических расчетов или методом прямого счета на основании данных о

наличии оборотных средств на начало планового периода, прогноз темпов роста

объема товарооборота, с учетом изменения участия собственных средств в оплате

товаров и доли кредитуемого товарооборота его общей величине. По действующему

порядку на пополнение собственных оборотных средств должно быть направлено не

менее 40% чистой прибыли, остающейся в распоряжении предприятия;

- для создания финансовых резервов. Потребность в

финансовых резервах определяется двумя способами: или как определенный процент

от чистой прибыли, оговоренный в учредительных документах, или исходя из

потребности в финансах в связи с ростом и расширением деятельности предприятия.

- для погашения долгосрочных и среднесрочных кредитов

банка и уплаты процентов по ним. Потребность в этих ресурсах определяется

договорными условиями получения и погашения этих кредитов;

- для погашения прочих видов кредитных обязательств

предприятия (облигации) и уплата процентов по ним;

- использование прибыли для приобретения кредитных

обязательств акций других предприятий определяется в основном экспертным путем

с учетом выбранных целевых установок в развитии предприятия переход капитала в

другие виды экономики, расширение рынка сбыта и др.);

- для финансирования деятельности объединений,

ассоциаций, концернов и др. горизонтальных структур, членом

которых является данное предприятие. Потребность в прибыли для

этих целей определяется договором и уставом всех этих структур, либо в

процентах от получения прибыли или объема товарооборота, либо в абсолютной

сумме;

- для обеспечения социального развития предприятия

и повышения материальной заинтересованности работников с учетом потребности

в социальных, культурных, жилищных мероприятиях и их стоимости.

Повышение материальной заинтересованности работников, возможно путем внедрения

принципа «участия» в прибыли;

- для обеспечения выполнения налоговых обязательств

перед государством;

- для выплаты дивидендов (если такие расходы

предусмотрены учредительными документами).

Перед тем, как выплачивать деньги своим владельцам

предприятия должны выполнять следующие условия:

1.

Уставный капитал общества должен

быть полностью оплачен.

2.

У организации должно быть

достаточно имущества, чтобы погасить

задолженность перед всеми кредиторами.

3.

Необходимо, чтобы стоимость чистых

активов общества превышала сумму его уставного и резервного капитала. Причем

такое соотношение должно сохраниться и после того как будут выплачены

дивиденды.

4.

Организация должна рассчитаться со

своими бывшими владельцами, если те решили продать ей свои акции (доли).

5.

Необходимо объявить какие

дивиденды будут выплачиваться по каждому типу акций. И, наконец, выплатить дивиденды

всем владельцам привилегированных акций. Кстати, такие дивиденды могут выдавать

не из прибыли, а за счет фондов, которые специально создавались для этих целей

(ст. 42 №208 ФЗ).

Окончательные решения по планируемым направлениям

использования прибыли принимаются после утверждения плана прибыли с учетом

возможностей ее получения. Если план прибыли меньше или больше прогнозируемой

прибыли исходя из потребности в ней, то это основание для уточнения величины

прибыли, направляемой в соответствующие каналы ее использования.

Анализ формирования фондов должен показать, насколько и за

счет каких факторов изменилась их величина. Основными факторами, определяющими

размер отчислений в фонды накопления и потребления, могут быть изменения суммы

нераспределенной чистой прибыли (ЧП) и коэффициента отчислений прибыли в соответствующие

фонды (Котчi). Сумма отчислений

прибыли в фонды предприятия равняется их произведению:

Фi = ЧПхКотчi.

(1)

Для расчета их влияния можно использовать один из

приемов детерминированного факторного анализа.

Затем надо рассчитать влияние факторов изменения

чистой прибыли на размер отчислений в фонды предприятия. Для этого прирост

чистой прибыли за счет каждого фактора умножаем на плановый коэффициент

отчислений в соответствующий фонд:

Фi = ЧПiхКотчi.

(2)

Данные проведенных расчетов показывают причины

увеличения суммы отчислений в фонды предприятия и дивидендные выплаты, что

позволяет сделать определенные выводы и разработать мероприятия, направленные

на увеличение суммы прибыли, а соответственно и фондов предприятия.

Для проведения анализа финансовых результатов

целесообразно составить аналитический отчет о прибылях и убытках. В ходе

анализа данного отчета должны быть выяснены следующие вопросы: каково участие

отдельных составляющих: прибыль от продаж, сальдо операционных доходов и

расходов, сальдо внереализационных доходов и расходов в формировании

бухгалтерской прибыли, результата от обычной деятельности, а так же конечного

финансового результата; в чём причина основных изменений в сравнении с

предыдущим периодом; насколько стабильны полученные доходы и расходы и можно ли

рассчитывать на их получение в будущем.

Методика расчета показателей состоит в следующем:

Отношение валовой прибыли к выручке рассчитывается

исходя из отношения разности между выручкой от продаж и себестоимостью

проданной продукции к выручке. Этот показатель характеризует долю каждого рубля

валовой прибыли от продаж, которая может быть направлена на покрытие

управленческих и коммерческих расходов, а также формирование прибыли от продаж.

Для количественной оценки зависимости величины валовой

прибыли от объема продаж и маржи валовой прибыли используется (формула 3)

ВП = Vх ,

(3)

,

(3)

где ВП - величина валовой прибыли;

V - объем продаж (выручка);

ВП / V - коэффициент, характеризующий

отношение валовой прибыли к выручке (маржа валовой прибыли).

Т.о. чем больше объем продаж и маржа валовой прибыли,

тем больше размер валовой прибыли. Изменение величины валовой прибыли под

влиянием изменения объёма продаж определяется методом абсолютных разниц

(формула 4).

ВПV =(V1-V0) х , (4)

, (4)

где V1, V0 - выручка отчетного и прошедшего периодов. Расчёт

изменения валовой прибыли за счёт увеличения маржи валовой прибыли:

ВПV = ( - ) х V1 (5)

- ) х V1 (5)

Отношение прибыли от продаж к выручке характеризует

действительную рентабельность продаж. В отличие от других показателей данной

группы он не испытывает влияния элементов, не относящихся к продажам. Данный

показатель позволяет наиболее точно оценить эффективность управления продажами

в процессе основной деятельности предприятия.

Отношение прибыли до налогообложения к выручке характеризует

соотношение бухгалтерской прибыли и выручки. Его значение изменяется под

влиянием не только доходов и расходов, возникающих в связи с процессом

производства и реализации продукции, но и операционных и внереализационных

доходов и расходов.

Отношение прибыли от обычной деятельности к выручке. Сопоставление

данного показателя с предыдущим позволяет оценить влияние на рентабельность

продаж налогового фактора. Данный показатель является одним из ключевых в

оценке рентабельности деятельности организации.

Результат от обычной деятельности можно представить:

Род = Рпр +

Родр + Рвдр - Нпр

, (6)

где Род - результат от обычной

деятельности;

Рпр - результат от продаж;

Родр - результат от операционных

доходов и расходов;

Рвдр - результат от внереализационных

доходов и расходов;

Нпр - налог на прибыль.

Соответственно влияние отдельных составляющих на

рентабельность от обычной деятельности может быть рассмотрено на основе

зависимости (формула 7).

Р од:V = Р

пр:V + Р одр:V + Р вдр:V – Н:V (7)

Отношение чистой прибыли к выручке является конечным показателем в системе показателей

рентабельности продаж, и отражает влияние на рентабельность продаж всей

совокупности доходов и расходов, включая чрезвычайные.

Отношение прибыли от продаж к расходам может быть

определено как рентабельность расходов.

В процессе анализа используются следующие показатели

прибыли: - маржинальная прибыль (разность между

выручкой (нетто) и прямыми производственными затратами по реализованной

продукции);

- прибыль от реализации продукции, товаров,

услуг (разность между суммой маржинальной прибыли и постоянными расходами

отчетного периода);

- общий финансовый результат до выплаты

процентов и налогов (брутто-прибыль) (финансовые результаты от реализации

продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной

деятельности, внереализационные и чрезвычайные доходы и расходы);

- чистая прибыль - это та ее часть, которая

остается в распоряжении предприятия после уплаты процентов, налогов,

экономических санкций и прочих обязательных отчислений;

-- капитализированная (нераспределеннная)

прибыль - это часть чистой прибыли, которая направляется на финансирование

прироста активов;

- потребляемая прибыль - та ее часть, которая

расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.

В процессе анализа необходимо изучить состав прибыли,

ее структуру, динамику и выполнение плана за отчетный год. При изучении

динамики прибыли следует учитывать инфляционные факторы изменения ее суммы.

Прибыль от продажи товарной продукции в общем случае

находится под воздействием таких факторов, как изменение объема реализации,

структуры продукции, отпускных цен на реализованную продукцию, цен на сырье,

материалы, топливо, тарифов на энергию и перевозки, уровня затрат материальных

и трудовых ресурсов. Проведение факторного анализа прибыли от продажи позволяет

оценить резервы повышения эффективности производства и сформировать

управленческие решения по использованию производственных факторов.

Формализованный расчет прибыли от продажи продукции

(Пр) можно представить в виде (формулы 8):

П р = В р

– С р – Р у - Р к.

(8)

где, Вр - выручка (нетто) от продажи

продукции, товаров, работ и услуг (за минусом налога на добавленную стоимость,

акцизов и аналогичных обязательных платежей), руб.;

Ср - себестоимость

реализации продукции, товаров (работ, услуг), исключая управленческие и

коммерческие расходы, руб.;

Ру - управленческие расходы, руб.;

Рк - коммерческие

расходы, руб.

Влияние факторов на сумму прибыли (9-14):

1) Влияние изменения выручки от продажи продукции

на прибыль от

продажи:

∆Пр1=Пр0 х Jр-Пр0 (9)

или ∆Пр1

= Пр0 х (Jр -

1) (10)

где ∆Пр1- прирост (уменьшение)

прибыли за счет изменения выручки от продажи продукции, руб.;

Пр0 - прибыль от продажи базисного

(предыдущего) периода, руб.;

JP - индекс изменения объема продажи, определяемый отношением выручки от

продажи (без НДС) отчетного периода (Вр1) к выручке от продажи

предыдущего периода (Вр0)) по формуле 11.

Jр = Вр1:Вр0 (11)

2) Влияние изменения уровня себестоимости на

прибыль от продажи

(∆Пр2):

∆Пр2

= С0х Jр – С1

(12)

где С0, С1 - себестоимость

продукции предыдущего и отчетного периода, руб.;

3) Влияние изменения уровня коммерческих расходов

на прибыль от

продажи (∆Пр3):

∆Пр3 =Рк0 * Jр – Рк1

(13)

где: Рк0, Рк1, - - коммерческие

расходы предыдущего и отчетного периода соответственно;

4) Сумма факторных отклонений дает общее

изменение прибыли от

продажи продукции за анализируемый период:

∆Пр

= Пр1 + Пр2 + Пр0 (14)

Общее изменение прибыли от продажи продукции

определяется по формуле:

∆Пр = Пр1 - Пр0

(15)

где: Пр0, Пр1 - прибыль от

продажи продукции соответственно базового (предыдущего) и отчетного периода,

руб.

Методика расчета факторных влияний на прибыль от

продажи продукции включает следующие шаги:

1) Влияние на прибыль изменения отпускных цен на

реализованную

продукцию определяется по (формуле 16):

Пр1

= Вр1 – Вр усл

(16)

где: Вр1 - выручка от продажи продукции в

ценах отчетного периода, руб.;

Вр усл - выручка от продажи в отчетном

периоде в ценах на продукцию базисного (предыдущего) периода, руб.

2) Влияние на прибыль изменения отпускных цен на

сырье, материалы и

прочие ресурсы (Пр2) определяется по формуле 17;

∆Пр2 = Спр2 – Сп1,

(17)

где Спр2 - условная полная себестоимость

реализованной продукции предыдущего периода с учетом изменения цен на сырье и

прочие ресурсы в отчетном периоде, руб.;

Сп1 - полная себестоимость отчетного

периода, руб.

В ходе анализа устанавливаются причины изменения цен

по видам товаров, продукции, работ, услуг.

3) Влияние на прибыль изменения объема продажи

продукции в оценке

по базисной полной себестоимости (∆Пр3) определяется по

(формуле 18):

∆Пр3

= Пр0 х Jc – Пр0 (18)

где Пр0 - прибыль базового (предыдущего)

периода, руб.;

Jc - индекс

изменения объема продажи продукции в оценке по базисной себестоимости,

определяемый отношением условной полной себестоимости к себестоимости

предыдущего периода (формула 19):

Jc = Спр1/Сп0

(19)

4) Влияние изменения объема продажи продукции за

счет структурных

сдвигов в составе продукции (∆Пр4):

∆Пр4=Пр0

х (Jк – Jc) (20)

где: Jк - индекс

изменения объема продажи продукции в оценке по отпускным ценам, определяемый

отношением реализации в отчетном периоде по цепам базисного периода (Вр

усл) к реализации в базисном периоде (Вр0);

Jк = Вр усл : Вр0

(21)

5) Влияние изменения затрат на 1 руб. товарной

продукции (∆Пр5):

∆Пр5

= Спр1 – Спр2 (22)

6) Влияние на прибыль изменений себестоимости за

счет структурных

сдвигов в составе продукции (∆Пр6):

∆Пр6 = Сп0 х J – Спб1 (23)

Для оценки эффективности использования ресурсов,

потребленных в процессе производства, применяются показатели рентабельности.

1. Рентабельность производства продукции (R3) характеризуется отношением прибыли от продажи

продукции (Пр ) к полной себестоимости реализованной продукции (Сп),%:

R3 = (Пр : Сп)х 100%,

(24)

где Сп - общая сумма затрат на производство

и реализацию продукции, или:

Rз= [Пр :(Ср+

Ру+Рк)] х 100% (25)

Коэффициент показывает уровень прибыли на 1 рубль

затраченных средств. Рассчитывается в целом по предприятию, отдельным его

подразделениям и видам продукции.

2. Рентабельность продаж (Rп) измеряется отношением величины

прибыли к объему продаж. Объем продаж выражается показателем выручки

от продажи продукции за минусом налога па добавленную стоимость,

акцизов и аналогичных обязательных платежей.

В зависимости от показателя прибыли различают

рентабельность продаж:

а) как отношение прибыли от продажи (Пр)

к выручке от продажи (Ккр) %:

Rпр = (Пр :Вр) х 100% (26)

б) как отношение налогооблагаемой прибыли (Пн)

к выручке от продажи

(Rн), %:

Rп = (Пн : Вр)х

100% (27)

в) как отношение чистой прибыли (Пч) к

выручке от продажи (Rч),%:

Rч = (Пч : Вр) х

100% (28)

Рентабельность продаж характеризует эффективность

предпринимательской деятельности: показывает, сколько получено прибыли с рубля

продаж. Рассчитывается в целом по предприятию, отдельным видам продукции.

3. Коэффициенты рентабельности капитала

исчисляются отношением

величины прибыли к среднегодовой величине капитала и его составных

частей.

В зависимости от вида капитала различают показатели

рентабельности:

а) Рентабельность всего имущества (Rи) как отношение

налогооблагаемой прибыли предприятия к среднегодовой стоимости

имущества предприятия, %:

Rи = (Пн :Иср )х 100%, (29)

где Иср — среднегодовая стоимость имущества

предприятия;

Пн - налогооблагаемая прибыль;

Коэффициент показывает, сколько денежных единиц

прибыли получено предприятием с единицы стоимости имущества (активов) независимо

от источников привлечения средств.

б) Рентабельность собственного капитала (Rск) исчисляется отношением

чистой прибыли к среднегодовой стоимости собственного капитала, %:

Rcк = (Пч

:СКср)х 100% (30)

где CKср -

среднегодовая стоимость собственного капитала;

Пч - чистая прибыль.

Коэффициент играет важную роль при оценке уровня

котировки акций акционерных компаний на бирже.

Для выявления количественного влияния каждого фактора

на конечный результат необходимо вычислить условный показатель рентабельности

при отчетной выручке от продажи (Вр1) и базисной себестоимости (Сп0):

Rусл = (Вр1 – Сп0)/Вр1 *

100 (31)

1. Влияние фактора изменения объема продаж на

уровень рентабельности продаж:

Rпр1 = Rусл – Rпр0 (32)

2. Влияние фактора изменения

себестоимости на уровень

рентабельности продаж:

Rпр2

= Rпр1 – Rусл

(33)

3. Сумма факторных отклонений дает общее

изменение рентабельности продаж за период:

Rпр

= Rпр1 + Rпр2

(34)

Анализ изменения рентабельности продаж может

быть дополнен факторами, влияющими на уровень себестоимости.

Для этого используется формула расчета рентабельности

продаж:

Rпр

= (Пр : Вр ) х100%

(35)

Rпр = ( Вр

– Ср – Ру - РК ): Вр х100%

(36)

Из этой факторной модели следует, что на рентабельность

продаж влияют факторы, воздействующие на прибыль от продаж. Чтобы определить

влияние каждого фактора на рентабельность продаж, необходимо на основе метода

цепных подстановок осуществить следующие расчеты.

1. Влияние изменения выручки от продажи на

рентабельность продаж:

Rпр1

= ((Вр1 – Ср0 –

Ру0 – Рк0 ) : Вр1- Rпр0 )х100%, (37)

где Вр0, Вр1 - выручка от

продажи в предыдущем (базисном) и отчетном периодах;

Ср0, Ср1 - базисная и отчетная

себестоимость (за исключением коммерческих и управленческих расходов);

Рк0, Рк1 - базисные и отчетные

коммерческие расходы;

Ру0, Ру1- базисные и отчетные

управленческие расходы;

Rпр0 - рентабельность продаж в базисном периоде,

определяемая формулой:

Rпр0

= (Вр0 – Ср0 –

Ру0 – Рк0 ) : Вр0х100% (38)

2. Влияние изменения себестоимости реализации:

Rпр2 ={(Вр1

– Ср1 – Ру1 – Рк1 ): Вр1}х100

–{( Вр1 – Ср0 – Ру0 – Рк0):Вр1}х

100 (39)

3. Влияние изменения коммерческих и управленческих

расходов:

Rпр3 = {(Вр1

– Ср1 – Ру0 – Рк1):Вр1}х100–{(Вр1

– Ср1 – Ру0 – Рк0)хВр1} х

100 (40)

Совокупное влияние факторов составляет:

Rпр = Rпр1+ Rпр2+ Rпр3+ Rпр4 (41)

Рентабельность имущества определяется формулой 42:

Rи

=(Пн:Иср) х100%

(42)

Элементы данной формулы разделим на одну величину -

выручку от продажи, получим:

Rи

= Пн: Вр : Иср:

Вр х100 = 100 х Пн : Вр х Вр: Иср

, (43)

где Пн : Вр х

100% = Rпр -

рентабельность продаж;

Вр : Иср = Ки

- показатель, характеризующий оборачиваемость имущества (активов), или

коэффициент ресурсоотдачи.

Получим формулу, которая отражает взаимосвязь между

показателями отдачи капитала и его оборачиваемости:

Rи =Rпр х Ки

(44)

Иными словами, доходность капитала равна произведению

рентабельности продаж и оборачиваемости капитала.

С помощью метода цепных подстановок определяется

влияние изменения факторов на рентабельность активов.

1. Влияние изменения рентабельности продаж:

Rи1

= (Rпр1 - Rпр0) х Ки0

(45)

2. Влияние изменения оборачиваемости имущества

(активов):

Rи2= (Ки1-

Ки0)х Rпр1 (46)

Для определения влияния факторов на динамику

рентабельности собственного капитала используют формулу расчета данного

показателя:

Rcк= (Пч:

СКср) х100% (47)

Исходя из данной формулы, рентабельность собственного

капитала исчисляется отношением чистой прибыли (Пч) к среднегодовой

стоимости собственного капитала (СКср).

Элементы данной формулы разделим на показатель выручки

от продажи, получим:

где Пч : Вр х 100% - Rпр - рентабельность продаж, %;

Вр :СКср = fс - коэффициент оборачиваемости (ресурсоотдачи)

собственного капитала.

Получим факторную зависимость;

Rск = Rпр х fc (49)

Рентабельность собственного капитала зависит от двух

факторов: изменения рентабельности продаж

Rcк1 = (Rпр1 - Rпр0) х fc

(50)

и оборачиваемости (капиталоотдачи) собственных

вложений

Rcк2 = (fc - fc ) х Rпр1 (51)

Общая сумма влияния двух факторов составляет:

Rcк = Rск1 + Rск2 (52)

Операционный анализ является одним из самых простых и

эффективных методов оперативного и стратегического планирования. Он основан на

отслеживании зависимости финансовых результатов деятельности фирмы от издержек

и объемов производства (сбыта) продукции. Изменения в структуре себестоимости

могут существенно повлиять на величину прибыли, поэтому операционный анализ

называют также анализом «Издержки - Объем - Прибыль».

Операционный анализ служит поиску наиболее выгодных

комбинаций между переменными затратами на единицу продукции, постоянными

издержками, ценой и объемом продаж. Поэтому этот анализ невозможен без

разделения издержек на постоянные и переменные.

Сила воздействия операционного рычага (ОР) по объему

реализации,

рассчитывается как отношение валовой маржи к величине прибыли.

Jop=

(B :П)

, (53)

где Jop - сила, В - валовая маржа , П - прибыль.

Jop(пер)= (Зпер

: П) , (54)

где Зр - затраты переменные.

Анализ чувствительности посредством операционного

рычага хорош тем, что он предельно прост, его расчет представлен (формулой 56):

П(прибыли)=

(Jор(фактор) :

Ф)х100% , (56)

где П(прибыли) - изменение прибыли в %;

Jор(фактор) - сила воздействия ОР по фактору;

Ф - изменение анализируемого фактора в %.

Для определения порога рентабельности воспользуемся (формулой 57):

Р = ( 1±1 : Jор(фактор))

, (57)

где Р – порог рентабельности.

Знак «+» в этой формуле используется для определения

значения порога рентабельности такого анализируемого фактора, при увеличении

которого прибыль уменьшается, в этом случае речь идет о двух факторах:

переменных и постоянных затратах.

Общий вид уравнения для вычисления запаса финансовой

прочности по анализируемым факторам в процентах имеет следующий вид:

ЗФПфактора (%)

= 100 : ОРфактора (58)

Общий вид уравнения для вычисления запаса финансовой

прочности по

анализируемым факторам в относительных единицах имеет

следующий вид:

ЗФПфактора

(0) = 1 :ОРфактора (59)

Общий вид уравнения для вычисления запаса финансовой

прочности по анализируемым факторам в абсолютных единицах имеет следующий вид:

ЗФПфактора(А)

= Фактор : ОРфактора (60)

Для определения компенсирующего изменения объема

реализации при изменении одного из факторов предлагается пользоваться

(формулами 60-61): При изменении цены или переменных затрат

∆Рреализ(%)= -(∆Р0:ОР+Р0)х100

или = -( ∆Р%:ОР+ ∆Р0) (61)

При изменении постоянных затрат:

∆Ррализ(%)= -(∆Р0\ОР)х100

или = -(∆Р%:ОР), (62)

где ∆Р0 - изменение прибыль в

относительных единицах под влиянием изменения анализируемого фактора.

При анализе использования чистой прибыли необходимо

составить аналитическую таблицу, в которой отражаются направления использования

чистой прибыли (фактическое распределение прибыли).

В ходе вертикального и горизонтального анализа

использования прибыли рассчитываются коэффициент капитализации, темпы

устойчивого роста собственного капитала и коэффициент потребления прибыли.

Методом цепной подстановки определяют влияние основных факторов на динамику

чистой прибыли.

Капитализация чистой прибыли позволяет расширить

производство за счет собственных средств. Это снижает величину расходов на

обслуживание внешних источников финансирования (кредитов, займов). Темп

увеличения собственного капитала является важным ограничителем темпов роста

предприятия.

Темп устойчивого роста собственного капитала

определяется по формуле:

Тур =((Пч

– Ппотр)\СК) х 100%, (63)

где Ппотр - прибыль потребляемая.

На основе факторного анализа проведём

экономико-математическое моделирование. Сущность моделирования заключается в

планировании финансовых результатов. Этот метод позволяет найти количественное

выражение взаимосвязей между финансовым показателем и факторами, влияющими на

величину этого показателя. Экономико-математическая модель зависимости суммы

прибыли от объёма выручки выражается линейным уравнением вида:

у = а0

+ а1х х, (64)

где у - прибыль, руб.;

х - выручка, руб.;

ао, а1 - параметры уравнения.

Решение модели заключается в нахождении параметров ао

и а1. Эти параметры отыскиваются методом наименьших квадратов:

у = ао

х х + а1 х х

(65)

ух = ао

х х + а1 х х2

(66)

Важное значение для обоснованности модели имеет

соответствие характеристик, полученных в результате обследования объекта.

Необходимо рассчитать среднее квадратичное отклонение полученных данных от

фактических величин и коэффициента вариации, которое определяется по (формуле

67):

G = (у – ух)2:п,

(67)

где G - среднее квадратичное отклонение;

у - фактическая сумма прибыли, руб.;

ух - расчётная сумма прибыли, руб.;

п - число случаев наблюдений.

Так же необходимо рассчитать коэффициент вариации (V)

это процентное отношение среднего квадратичного отклонения к

среднеарифметической величине отчётных показателей:

V = (G:уср)

х 100, (68)

где уср - среднеарифметическая величина

прибыли, руб., определяется по (формуле 69):

уср=

у:п (69)

Коэффициент вариации - абсолютная величина, поэтому на

его размер не оказывают влияние абсолютные значения изучаемого показателя.

Для анализа факторов изменения рентабельности

собственного капитала наиболее широкое распространение получила трехфакторная

модель, называемая «формулой Дюпона»:

Rск = 100 х Пч : Вр х Вр

: Иср х Иср :СКср; или Rск = Rпр х Ки

х Кфз, (70)

где Пч:Вр х 100 = Rпр - рентабельность продаж (по чистой прибыли), в

процентах;

Вр: Иср = Ки -

оборачиваемость имущества - активов (ресурсоотдача);

Иср :СКср = Кфз -

коэффициент финансовой зависимости, характеризующий структуру средств

предприятия; определяемый отношением среднегодовой суммы всех средств

предприятия (Иср) к среднегодовой сумме собственных средств (СКср).

Изменение рентабельности собственного капитала

произошло в результате воздействия следующих факторов:

1) Влияние изменения рентабельности продаж

на уровень рентабельности собственного капитала:

Rск1 = Rпрх Ки0

х Кфзо (71)

2) Влияние изменения ресурсоотдачи на уровень

рентабельности

собственных средств:

Rск2 = Ки х Rпр1 х Кфзо

(72)

3) Влияние изменения финансовой зависимости

предприятия на уровень

рентабельности собственного капитала:

Rcк3 = Ки1

хRпр1 х Кфз

(73)

Общая сумма влияния трех факторов составляет:

Rск

= Rск1 + Rск2+ Rск3 (74)

Глава 2Анализ формирования и использования прибыли на ООО «Симбирские окна»

и разработка рекомендаций по совершенствованию данного процесса

2.1 Общая оценка финансового положения ООО «Симбирские

окна»

Общество с ограниченной ответственностью «Симбирские

окна», находится по адресу: г. Ульяновск 9-й проезд. Инженерный, д. 35.

ООО «Симбирские окна» было создано в 1996 году с

целью:

Ø

получения прибыли;

Ø

наиболее полного и качественного

удовлетворения потребности российских и иностранных граждан, предприятий и

организаций в продукции, работах и услугах, производимых Обществом и реализации

на этой основе социальных и экономических интересов членов трудового

коллектива;

Ø

создания конкурентно способных

товаров работ и услуг.

Уставом общества предусмотрены следующие виды

деятельности:

Ø производство пластиковых конструкций, окон и дверей,

ставней и роль ставней, мансардных окон и окон со специальными техническими

характеристиками, входных групп и фасадов;

Ø

оптовая и розничная торговля через

сеть собственных салонов;

Ø

внедрение новых технологий и

научно технических разработок с целью усовершенствования производства;

Ø

другие виды деятельности, не

запрещенные законодательством.

Основными поставщиками материальных ресурсов являются,

четыре завода выпускающие высококачественное полированное стекло:

Ø

Борский завод технического стекла;

Ø

Саратовский завод технического

стекла;

Ø

Салаватовский стекольный завод;

Ø

Гомельский стекольный завод.

ООО «Симбирские окна» поставляют продукцию следующим

организациям:

Ø

строительным корпорациям ОАО

«КПД-1», ОАО «КПД-2»;

Ø

производственным предприятиям ОАО

«УАЗ», ОАО «Ульяновский моторный завод» и другим.

ООО «Симбирские окна» имеет расчетный счет в банке,

круглую печать, содержащую его полное фирменное наименование на русском языке и

указание на место его нахождение, угловой штамп, фирменные бланки, товарный

знак и собственную эмблему.

Проведем

анализ финансового состояния, который предназначен для общей характеристики

финансовых показателей, определения их динамики и отклонений за отчетный

период. Общая оценка финансового состояния фирмы проводится на основе данных

бухгалтерского баланса с помощью одного из следующих способов:

-

анализ

непосредственно по данным баланса без предварительного изменения состава

балансовых статей;

-

анализ на

основе построения уплотненного аналитического баланса путем агрегирования

некоторых однородных по составу элементов балансовых статей.

Анализ непосредственно по балансу

– процесс довольно трудоемкий и неэффективный, так как слишком большое

количество расчетных показателей не позволяет выделить главные тенденции в

финансовом состоянии фирмы. Проще и удобнее исследовать структуру и динамику

финансового состояния при помощи сравнительного аналитического баланса, в

который включаются основные агрегированные показатели бухгалтерского баланса.

Все показатели сравнительного

баланса можно разбить на три группы: показатели структуры баланса, показатели

динамики баланса, показатели структурной динамики баланса.

Непосредственно из аналитического

баланса фирмы можно получить ряд важнейших характеристик ее финансового

состояния.

Вертикальный анализ агрегированного баланса ООО «Симбирские окна»

показал:

1. Структура активов предприятия в течение анализируемого

периода изменялась незначительно. В 2004 году доля внеоборотных средств

составляла 22,4 %, а в 2005 году – она снизилась до 21,9 %. Такая динамика

объясняется уменьшением доли незавершенного производства на 491724 руб.

2. Собственный капитал за 2004–2005 гг. увеличился и

составил 3 % (по сравнению с 0,8 % в прошлом году) от общей суммы пассивов

предприятия, что говорит о проведении предприятием агрессивной финансовой

политики, выражающейся в очень сильной зависимости фирмы от привлеченных

(заемных) средств.

3. Доля кредиторской задолженности в 2004 г. была на

уровне 84,7 % общей суммы пассива предприятия. Уменьшение данного показателя в

2005 году до 81,7 % свидетельствует о снижении задолженности предприятии перед

кредиторами и повышении оборачиваемости денежных средств предприятия.

Ликвидность баланса определяется

как степень покрытия обязательств организации ее активами, срок превращения

которых в денежные средства соответствует сроку погашения обязательств. От

ликвидности баланса следует отличать и ликвидность активов, которая

определяется как величина, обратная времени, необходимому для превращения их в

денежные средства. Чем меньше время, которое потребуется, чтобы данный вид

активов превратился в денежные средства, тем выше их ликвидность.

Все активы фирмы в зависимости от степени

ликвидности, т.е. скорости

превращения в денежные средства, можно условно подразделить на следующие четыре группы.

1. Наиболее ликвидные активы (А1) – суммы по всем

статьям денежных

средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу

включают также

краткосрочные финансовые вложения.

2.

Быстрореализуемые

активы (А2)

– активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую

задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной

даты), прочие

оборотные активы.

3. Медленно реализуемые активы (А3)

– наименее ликвидные активы – это запасы, дебиторская задолженность (платежи по

которой ожидаются более чем через 12 месяцев после отчетной даты), налог на

добавленную стоимость по приобретенным ценностям. Статья «Расходы будущих

периодов» не включается в эту группу.

4.

Труднореализуемые

активы (А4) – активы, предназначенные для использования в

хозяйственной деятельности в течение относительно продолжительного периода. В

эту группу включаются

статьи I раздела актива баланса

«Внеоборотные активы».

Первые три группы активов в

течение текущего хозяйственного периода могут постоянно меняться, они относятся

к текущим активам предприятия. Текущие активы более ликвидные, чем остальное

имущество предприятия.

Пассивы баланса по степени

возрастания сроков погашения обязательств группируются следующим образом:

1. Наиболее срочные обязательства (П1)

– кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные

обязательства, а также ссуды, не погашенные в срок (по данным приложений к

бухгалтерскому балансу).

2. Краткосрочные пассивы (П2)

– краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в

течение 12 месяцев после отчетной даты.

3. Долгосрочные пассивы (П3)

– долгосрочные заемные кредиты и прочие долгосрочные пассивы – статьи V раздела баланса «Долгосрочные

пассивы».

4. Постоянные пассивы (П4)

– статьи IV раздела баланса «Капитал и резервы»

и отдельные статьи VI раздела

баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов», «Фонды

потребления» и «Резервы предстоящих расходов и платежей». Для сохранения

баланса актива и пассива итог данной группы следует уменьшить на сумму по

статьям «Расходы будущих периодов» и «Убытки».

Для определения ликвидности

баланса следует сопоставить итоги по каждой группе активов и пассивов. Баланс

считается абсолютно ликвидным, если выполняются условия:

А1 ³ П1; А2

> П2; А3 > П3; А4 < П4.

Если выполняются первые три

неравенства, т.е. текущие активы превышают внешние обязательства предприятия,

то обязательно выполняется последнее неравенство, которое имеет глубокий

экономический смысл: наличие у предприятия собственных оборотных средств;

соблюдение минимального условия финансовой устойчивости. Невыполнение

какого-либо из первых трех неравенств свидетельствует о том, что ликвидность

баланса в большей или меньшей степени отличается от абсолютной (табл. 1).

Таблица 1 – Анализ ликвидности баланса

|

Актив

|

2004

|

2005

|

Пассив

|

2004

|

2005

|

|

А1

|

865 916

|

75 797

|

П1

|

32 338 102

|

24 106 425

|

|

А2

|

9 826 747

|

5 963 166

|

П2

|

0

|

0

|

|

А3

|

20 496 039

|

17 006 814

|

П3

|

5 534 500

|

4 500 000

|

|

А4

|

6 999 215

|

6 454 223

|

П4

|

315 315

|

893 575

|

|

Баланс

|

38 187 917

|

29 500 000

|

Баланс

|

38 187 917

|

29 500 000

|

2004: А1 <

П1; А2 > П2; А3 > П3;

А4 > П4

2005: А1 <

П1; А2 > П2; А3 > П3;

А4 > П4

Анализ ликвидности баланса показал, что условие

абсолютной ликвидности баланса предприятия: А1

> П1; А2 > П2; А3

> П3; А4 < П4, – не соблюдается на протяжении

всего анализируемого периода.

Следует отметить, что проводимый

по изложенной схеме анализ ликвидности баланса – это анализ приближенный, более

детальный – анализ платежеспособности при помощи финансовых коэффициентов

(табл. 2).

1.

Коэффициент

текущей ликвидности характеризует общую обеспеченность предприятия оборотными

средствами для ведения хозяйственной деятельности и своевременного погашения

срочных обязательств.

2.

Коэффициент

промежуточной (быстрой) ликвидности показывает, какая часть краткосрочной

задолженности может быть погашена за счет наиболее ликвидных и быстро

реализуемых активов.

3.

Коэффициент

абсолютной ликвидности определяется как отношение наиболее ликвидных активов к

наиболее срочным обязательствам и краткосрочным пассивам и показывает, какую

часть кредиторской задолженности предприятие может погасить немедленно.

4.

Коэффициент покрытия оборотных средств собственными источниками

формирования определяется как отношение разности между суммой собственных

средств и долгосрочных кредитов и займов и стоимостью внеоборотных активов к

суммарным скорректированным оборотным средствам предприятия(таблица 2).

Таблица 2 – Анализ коэффициентов ликвидности

|

Наименование коэффициента

|

Расчет и допустимые пределы

коэффициента

|

2004

|

2005

|

|

1.

Коэффициент

абсолютной ликвидности

|

(стр.№250 ф.1 + стр.№260 ф.1) /

(стр.№690 ф.1 – стр.№640 ф.1 – стр.№650 ф.1)

от 0,2 до 0,5

|

0,03

|

0,003

|

|

2.

Коэффициент

промежуточной (быстрой) ликвидности

|

(стр.№250 ф.1 – стр.№252 ф.1+

стр.№260 ф.1 + стр.№240 ф.1 – стр.№244 ф.1 + стр.№270 ф.1+стр.№215 ф.1) /

(стр.№690 ф.1 – стр.№640 ф.1 – стр.№650 ф.1)

от 0,5 до 1,0

|

0,33

|

0,25

|

|

3.

Коэффициент

текущей ликвидности

|

(стр.№290 ф.1 – стр.№230 ф.1) /

(стр.№690 ф.1 – стр.№640 ф.1 – стр.№650 ф.1)

от 1,0 до 2,5

|

0,96

|

0,96

|

|

4.

Коэффициент

покрытия оборотных средств собственными источниками формирования

|

(стр.№490 ф.1 + стр.№640 ф.1+

стр.№650 ф.1 + стр.№590 ф.1 – стр.№190 ф.1 – стр.№230 ф.1) / (стр.№290 ф.1 –

стр.№230 ф.1)

более 0,1

|

– 0,04

|

– 0,05

|

Абсолютная

ликвидность баланса ООО «Симбирские

окна» в 2004–2005 гг. является недостаточной,

т.е. степень покрытия срочных и краткосрочных обязательств предприятия его наиболее ликвидными

активами очень низкая (0,003) при минимальном допустимом уровне 0,2.

Способность предприятия покрыть

свои краткосрочные обязательства за счет наименее ликвидных активов (запасов, дебиторской

задолженности, платежи по которой ожидаются в течение 12 месяцев и др.) также

не удовлетворяет условиям ликвидности.

Низкая обеспеченность ООО «Симбирские окна»

собственными источниками формирования (собственный капитал и нераспределенная

прибыль), составляющая всего 3 % в пассиве предприятия, подтверждает неспособность

предприятия покрыть сумму оборотных средств в 2004–2005 гг.

Целью управления финансами предприятия является, в

конечном счете, обеспечение и поддержание его финансовой устойчивости в

долгосрочной перспективе. Под финансовой устойчивостью предприятия в широком

смысле понимается его способность функционировать, получая достаточную для

собственного воспроизводства прибыль и своевременно выполняя все обязательства

по платежам.

Коэффициенты финансовой устойчивости рассчитываются на

основе агрегированного баланса. В основу классификации активов положен не вид приносимого

ими дохода, а продолжительность их обращения в денежные средства (принцип ликвидности),

в основу обязательств – период времени, в течение которого предприятие может

пользоваться теми или иными источниками средств.

Для определения финансовой устойчивости предприятия

необходимо рассчитать следующие коэффициенты:

- Коэффициент автономии.

- Коэффициент отношения заемных и собственных средств

(финансовый рычаг).

Чем больше коэффициент превышает 1, тем больше

зависимость предприятия от заемных средств. Допустимый уровень часто

определяется условиями работы каждого предприятия, в первую очередь, скоростью

оборота оборотных средств. Поэтому дополнительно необходимо определить скорость

оборота материальных оборотных средств и дебиторской задолженности за анализируемый

период. Если дебиторская задолженность оборачивается быстрее оборотных средств,

что означает довольно высокую интенсивность поступления на предприятие денежных

средств, т. е. в итоге – увеличение собственных средств. Поэтому при высокой

оборачиваемости материальных оборотных средств и еще более высокой

оборачиваемости дебиторской задолженности коэффициент соотношения собственных и

заемных средств может намного превышать 1.

- Коэффициент соотношения мобильных и иммобилизованных

средств определяется как отношение мобильных средств (итог по второму разделу)

и долгосрочной дебиторской задолженности к иммобилизованным средствам

(внеоборотные активы, скорректированные на дебиторскую задолженность

долгосрочного характера). Нормативное значение специфично для каждой отдельной

отрасли, но при прочих равных условиях увеличение коэффициента является

положительной тенденцией.

- Коэффициент отношения собственных и заемных средств –

коэффициент, обратный коэффициенту соотношения заемных и собственных средств.

- Коэффициент маневренности характеризует какая доля

источников собственных средств находится в мобильной форме и равен отношению

разности между суммой всех источников собственных средств и стоимостью

внеоборотных активов к сумме всех источников собственных средств и долгосрочных

кредитов и займов. Зависит от характера деятельности предприятия: в фондоемких

производствах его нормальный уровень должен быть ниже, чем в материалоемких.

- Коэффициент обеспеченности запасов и затрат

собственными источниками формирования равен отношению разности между суммой

источников собственных оборотных средств, долгосрочных кредитов и займов и

внеоборотных активов к величине запасов и затрат.

- Коэффициент долгосрочно привлеченных заемных средств

определяется как отношение долгосрочных кредитов и заемных средств к сумме

источников собственных средств и долгосрочных кредитов и займов.

- Коэффициент краткосрочной задолженности характеризует

долю краткосрочных обязательств в общей сумме обязательств.

- Коэффициент кредиторской задолженности характеризует

долю кредиторской задолженности и прочих пассивов в общей сумме обязательств

предприятия.

Анализ финансовой устойчивости ООО «Симбирские окна»

показал (таблица 4).

1.

Деятельность предприятия в

2004–2005 гг. сильно зависит от заемного капитала, о чем свидетельствует низкий

коэффициент автономии – 0,008 и 0,03 в 2004 и 2005 годах соответственно (при

рекомендуемом значении 0,5).

2.

Коэффициент мобильных и

иммобилизованных средств и коэффициент маневренности показывают, что доля